Maciej Samcik's Blog, page 46

October 4, 2016

Czas zacząć golić się przed zakupami. Zapomnij o PIN-ach, czas na autoryzację... twarzą!

Coraz większego rozpędu nabiera wyścig o to, żeby nasze płacenie - oczywiście już bez udziału gotówki :-) - stało się jak najwygodniejsze. W "tradycyjnych" zakupach sklepowych dziś najwygodniejszym wehikułem jest zbliżeniowa karta płatnicza, choć patrząc na różne wersje możliwości płacenia telefonem (np. PeoPay, którym płaci się tak samo, jak kartą, a w urzędach nawet prościej, niż kartą :-)) można się zastanawiać, czy to już nie początek końca ery plastiku. Jeśli zaś chodzi o zakupy internetowe, to tutaj walkę o rząd dusz toczą PayPal (po podpięciu do niego karty płatniczej można płacić za e-zakupy jednym kliknięciem), MasterPass (czyli płacenie kartą, ale bez podawania jej numerów, lecz z autoryzacją sekretnym hasłem) oraz przelewy ekspresowe (np. PayU, które po przypięciu do konta bankowego też może działać na zasadzie one-click). Kto wygra? Dziś trudno ocenić.

Wszystko może przewrócić do góry nogami biometria, czyli autoryzowanie transakcji głosem, twarzą albo odciskiem palca . Wprowadzenie autoryzacji biometrycznej sprawi, że to smartfon - działając jako narzędzie, w którym będziemy poświadczać, że my to my - stanie się głównym instrumentem służącym do płacenia. Już dziś w kilku bankach, mając odpowiednio nowoczesny smartfon, możemy się logować do konta przykładając palec (ja mam taką możliwość w bankowości mobilnej ING, Banku Millennium i mBanku) lub mówiąc kilka słów do głośnika (logowanie na głos działa w Banku Smart). Jeśli zaczniemy biometrycznie autoryzować transakcje... życie stanie się piękne. Nie trzeba będzie nigdzie się logować, ani pamiętać żadnych haseł i PIN-ów. zarówno w sklepie fizycznym, jak i w internetowym żądanie autoryzacji transakcji będzie przychodziło na smartfona, a nasza tożsamość będzie potwierdzana na podstawie cech zapisanych w bazie biometrycznej.

Czytaj też: W PKO BP prześwietlą cię podczerwienią, spojrzą w żyły i posłuchają strun

Pieśń przyszłości? Cóż, biometryczne bankomaty są już w Polsce , więc wypłacanie pieniędzy "na palec" to już nie mrzonka, lecz rzeczywistość (choć mało popularna). Zaś MasterCard, jedna z dwóch globalnych organizacji płatniczych, właśnie wprowadza w 12 krajach Europy - niestety, nie w Polsce - aplikację Identity Check Mobile, dzięki której będzie można płacić kartą bankową zapisaną w smartfonie i autoryzować tę transakcję odciskiem palca, albo - i to jest prawdziwy hit - własną... twarzą . O ile się orientuję, w pierwszym rzucie ten sposób autoryzowania transakcji będzie udostępniony w sklepach internetowych. Jeśli klient będzie miał aplikację mobilną banku - lub innego wydawcy kart - współpracującego z MasterCardem, do tej aplikacji mobilnej będzie miał przypiętą kartę płatniczą, a wcześniej zapisze w banku dane biometryczne, to otworzy mu to drzwi do zatwierdzania transakcji biometrią. W przypadku czytania rysów twarzy prawdopodobnie nawet nie będzie potrzebny ultranowoczesny smartfon z czytnikiem odcisków palców. Płacenie będzie wtedy wyglądało tak:

W Polsce nowy sposób płacenia ma być udostępniony w 2017 r. Zapewne trochę wody w Wiśle upłynie zanim stanie się popularny, bowiem po pierwsze banki muszą "podpiąć się" do nowego systemu MasterCarda, a potem go odpowiednio klientom "zareklamować" i sprawić, żeby a) zainstalowali sobie aplikację mobilną, b) podpięli do niej kartę (to się może stać samo, vide MasterPass), c) chcieli zostawić swoje dane biometryczne. Z drugiej strony - ale to chyba prostsze zadanie - MasterCard będzie musiał przekonać firmy pośredniczące w przyjmowaniu płatności w sklepach internetowych, żeby wprowadziły jego rozwiązanie do palety rozwiązań obok tradycyjnego płacenia kartą, przelewem ekspresowym, PayPalem, tradycyjnym przelewem i czym tam jeszcze byście chcieli płacić :-)). Oj, będzie się działo. Możliwość biometrycznego zatwierdzania transakcji - zwłaszcza jeśli nie będzie do tego potrzebny czytnik linii papilarnych, tylko wystarczy "skanowanie" twarzy - może spowodować lawinowy wzrost "używalności" smartfonów do płacenia za zakupy. To zaś zwiastuje wielką zmianę w modelach biznesowych banków, które będą mogły zacząć zarabiać na zmienianiu naszych przyzwyczajeń zakupowych. Nie tylko banków zresztą, bo wydawanie kart płatniczych jest dziś dostępne także dla firm pozabankowych.

Tego boimy się w życiu najbardziej? Nowy pomysł bankowców pomoże. Za 50 zł miesięcznie

Ostatnio naświetlałem Wam w blogu nową strategię firm ubezpieczeniowych, które powoli przestawiają zwrotnicę i zamieniają wieloskładnikowe i wielowariantowe pakiety ubezpieczeń , których nie sposób ogarnąć bez pomocy agenta, na proste polisy "jednoskładnikowe" . A więc na takie, które chronią tylko od jednego, wybranego ryzyka, są krótkoterminowe i nie mają zbyt wielu wyłączeń. Plus takich ubezpieczeń tkwi w tym, że można je oferować przez internet, z użyciem smartfona oraz za pośrednictwem banków, które dziś mają chyba największy potencjał jeśli chodzi o sprzedaż ubezpieczeń dzięki relacji online z milionami ludzi. Do tej pory bankowcy wciskali klientom "lewe" ubezpieczenia kredytów , będące jedynie ukrytymi prowizjami. Teraz mają szansę się poprawić i wreszcie zaoferować posiadaczom kont i kart trochę realnej ochrony od wybranego ryzyka.

Rozpisywałem się już na temat polis od nieszczęśliwych wypadków . Ich filozofia jest prosta jak drut: ponieważ takiej śmierci nie przewidzisz, to powinieneś przynajmniej zadbać o to, by w przypadku spadnięcia cegły na twoją głowę (czego oczywiście nikomu nie życzę) rodzina miała miękkie lądowanie. Opisywałem więc polisę wypłacacącą po śmierci w nieszczęśliwym wypadku okrągły milion złotych i kosztującą niecałe 200 zł miesięcznie. Wspomniałem też o takiej, która płaci "tylko" pół miliona i w dodatku jest o kilkadziesiąt złotych droższa, ale zapewnia też analogiczne odszkodowanie na wypadek sytuacji, w której przeżyliśmy wypadek, ale nie wróciliśmy w pełni do zdrowia. Oraz w sytuacji, gdy po nieszczęśliwym wypadku wylądowaliśmy w szpitalu, żeny się wylizać. Takie polisy w ogóle nie płacą za "zwykłą" śmierć, a tylko za nieszczęśliwy wypadek. Prawdopdobieństwo jest niewielkie, ale za to jakby coś... wypłata więcej, niż godziwa.

Czytaj też: Tak ciężkiej sprawy jeszcze nie widziałem. Samobójstwo i milion zł w tle

Dziś przyjrzę się kolejnemu rodzajowi takich "jednoskładnikowych" ubezpieczeń, na które możecie się natknąć w bankach. Już od kilku tygodni przymierzałem się do opisanie Onkopolisy, dość ciekawego ubezpieczenia dostępnego w oddziałach banku BZ WBK, a chroniącego przez konsekwencjami zdiagnozowania raka. Teraz dowiedziałem się, że w październiku bank dodatkowo obniżył ceny o 20%, więc moja chęć prześwietlania wzrosła. Jednocześnie zauważyłem, że podobną polisę zaoferował swoim klientom mBank. Co jest w tym polisach nadzwyczajnego, że chcę Wam o nich opowiedzieć? Otóż do tej pory ubezpieczenia od raka były głównie wabikiem, którym firmy ubezpieczeniowe kusiły klientów do zakupu wielowariantowych pakietów ubezpieczeń na życie. Trzeba było kupić zwykłą polisę na życie, a przy dokładaniu opcji dodatkowych jedną z nich było ubzpieczenie od ciężkich zachorowań, w tym od raka.

Dwie wymienione przeze mnie polisy - oferowane przez BZ WBK oraz mBank - mają to do siebie, że są w zasadzie "samodzielne", to znaczy kupując je otrzymujemy wyłącznie polisę antyrakową i nic więcej . Jeśli spotka nas "zwykła" śmierć, albo taka spowodowana innymi chorobami, uposażony dostanie co najwyżej zwrot wpłaconych przez nas składek. Suta wypłata - w najdroższych wariantach sięgająca 100.000-200.000 zł - jest przewidywana wyłącznie po wykryciu raka i to złośliwego . W odróżnieniu od polis życiowych z opcją antyrakową tu nie ma również zbyt wielu wyłączeń. Nowotwory w definicjach OWU dzielą się po prostu na te, które są "zewnętrzne" (in situ) i poważniejsze. Za pierwsze można dostać ok. 10-20% sumy ubezpieczenia, a za te drugie - 100%. Do głównej części - odszkodowania na wypadek nowotworu - banki (a w zasadzie współpracujące z nimi firmy ubezpieczeniowe) dorzucają jeszcze assistance medyczne (np. pokrycie kosztów dodatkowych badań, drugiej diagnozy lekarskiej, rehabilitacji po powrocie ze szpitala).

Co czwarty Polak - a umiera nas rocznie 300.000 osób, czyli mniej więcej 1% dorosłych - odchodzi z tego padołu łez i rozpaczy z powodu choroby nowotworowej, więc o ile od nieszczęśliwego wypadku możemy nie mieć ochoty się ubezpieczać (bo prawdopodobieństwo jest dużo mniejsze), o tyle nad polisą od raka można się zastanowić. No dobrze, a ile to kosztuje? Od razu powiem, że nie zajmuję się najtańszymi opcjami, z którymi pewnie będą Wam wyskakiwać bankowi sprzedawcy. Walka z rakiem jest potwornie kosztowna i wymaga - poza pokryciem kosztów lepszych, niż standardowe terapii - odstawienia innych zajęć (np. czasowego zrezygnowania z pracy) oraz zapewnienia rodzinie źródeł utrzymania . Tymczasem najtańsze pakiety onkopolis zapewniają odszkodowania rzędu 20.000-30.000 zł. To jest nic w stosunku do potrzeb. Jestem za tym, żeby - jeśli się już ubezpieczamy - ubezpieczyć się porządnie, na wypasie. Żeby mieć spokój duszy po całości, a nie tylko "tak troszkę".

W BZ WBK taki najbardziej wypasiony pakiet gwarantuje 120.000 zł odszkodowania w wypadku wykrycia nowotworu "klasycznego" (złośliwego) i 24.000 zł w przypadku nowotworu in situ . Dodatkowo porządne assistance "nowotworowe" (dowiozą na rehabilitację, pomogą w transporcie medycznym, dofinansują zakup sprzętu, pokryją koszty konsultacji z drugim lekarzem) oraz jedna wizyta domowa lekarza internisty w domu w przypadku nagłego zachorowania na jakąkolwiek chorobę. Na stronie internetowej Onkopolisy nie ma taryf, ale jednej z moich czytelniczek - osobie jeszcze dość młodej, przed trzydziestką - zaproponowano cenę rzędu 50 zł miesięcznie lub 500 zł rocznie przy okresie ubezpieczenia pięć lat. Te 50 zł miesięcznie to niewiele, podejrzewam, że składka dla osoby po 40-tce rośnie najmarniej dwukrotnie. Tym niemniej te 500 zł pomnożone przez pięć lat to raptem 2% wartości ewentualnego odszkodowania "gdyby coś". A więc relatywnie niedużo.

A co proponuje mBank? Tu oferują ubezpieczenie mWaleczni, w którym maksymalna suma ubezpieczenia wynosi 100.000 zł i jest wypłacana tylko w przypadku wykrycia nowotworu złośliwego . Nie ma żadnego dodatkowego assistance "nowotworowego", ale za to jest dodatkowa opcja - wypłata 40.000 zł w przypadku śmierci w nieszczęśliwym wypadku. De facto więc jest to jakiś rodzaj poduszki finansowej dla rodziny w przypadku nagłego zejścia oraz wsparcie dla ubezpieczonego w razie wykrycia cholernie groźnej dla życie choroby. Ile trzeba zapłacić za taką gwarancję, że będziemy mieli z czego się leczyć gdyby dopadło nas świństwo (a - przypominam - dopada rocznie co czwartego z 1% umierających Polaków)? Wszystko zależy od wieku i od odpowiedzi na dwa pytania w ultrakrótkiej ankiecie medycznej. Dwudziestolatek bez obciążeń nowotworowych w rodzinie zapłaci tylko 19,99 zł miesięcznie. 30-latek - już 24,99-34,99 zł. A czterdziestolatek - od 39,99 zł do aż 89,99 zł w zależności od tego jakich udzielił odpowiedzi w ankiecie. Osoby starsze płacą już 100-200 zł miesięcznie.

Krótko pisząc: jeśli chcesz mieć gwarancję, że w razie, gdyby "strzelił" Cię złośliwie nowotwór złośliwy , będziesz miał zapewnioną kasę na porządną opiekę, na życie i na funkcjonowanie rodziny - musisz się liczyć z wydatkiem rzędu 20-50 zł miesięcznie jeśli jesteś młody oraz mniej więcej 50-100 zł miesięcznie jeśli jesteś w średnim wieku. Czy to dużo czy mało? Odpowiedź każdy musi znaleźć sam. W każdym razie to dobrze, że wreszcie pojawiły się polisy bardziej "wycelowane" w nasze konkretne strachy i obawy. To właśnie powinna być istota ubezpieczeń - proste, przejrzyste i łatwe do ogarnięcia umysłem polisy chroniące wyłącznie od tego, od czego chcemy się chronić i nie zawierające wyłączeń, warunków oraz ograniczeń.

//

October 3, 2016

Pierwszy striptiz maklerów, czyli ogłaszają kto zarobił na foreksie. Wyniki są... zaskakujące!

Jak wiecie, nie jestem fanem inwestowania pieniędzy na foreksie i w ogóle w instrumenty pochodne. To "zabawa" dla kogoś, kto ma już dobrze urzeźbiony portfel inwestycji, w którym są depozyty, fundusze inwestycyjne, akcje, obligacje, nieruchomości, inwestycje alternatywne ... Ewentualnie dla kogoś, kto bardzo dobrze zna się na inwestowaniu i umie np. zabezpieczyć sobie insteumentem pochodnym niską stopę procentową swojego kredytu hipotecznego, albo zamortyzować drożejącego franka. Niestety, forex to dziś najgłośniejsza, najbardziej spektakularna, najmocniej reklamowana forma zarabiania - i tracenia :-)) - pieniędzy. Inwestują już wszyscy, nawet Grzegorz Krychowiak :-). Kto by kupował akcje na dwadzieścia lat z myślą o dywidendzie, skoro w kilka dni można wykręcić krociowe zyski na obstawieniu kursu EUR/USD?

W sytuacji, gdy na giełdzie akcji ceny od sześciu lat stoją w miejscu lub spadają, gdy stopy procentowe są ekstremalnie niskie i nie da się bez ryzyka zarobić więcej, niż 2-3%, Forex jawi się jako ziemia obiecana. A różne cwaniaki reklamują foreksopodobne inwestycje jako źródło pewnego i łatwego zysku. Dla niewtajemniczonych mam mały disclaimer: instrumenty pochodne to "zakłady" o poziom stóp procentowych, ceny akcji, wartości indeksów, przyszłe kursy walutowe. Od "zwykłego" inwestowania w akcje, czy obligacje taki "zakład" różni się tym, że można używać tzw. lewara, czyli inwestować wielokrotnie więcej pieniędzy, niż się ma. W przypadku udanej inwestycji zarobek może wynieść kilkaset procent i więcej, ale w przypadku porażki - traci się wszystko, a czasem jeszcze trzeba dopłacić. Ale o tym oczywiście w reklamach się nie mówi.

W sytuacji, gdy na giełdzie akcji ceny od sześciu lat stoją w miejscu lub spadają, gdy stopy procentowe są ekstremalnie niskie i nie da się bez ryzyka zarobić więcej, niż 2-3%, Forex jawi się jako ziemia obiecana. A różne cwaniaki reklamują foreksopodobne inwestycje jako źródło pewnego i łatwego zysku. Dla niewtajemniczonych mam mały disclaimer: instrumenty pochodne to "zakłady" o poziom stóp procentowych, ceny akcji, wartości indeksów, przyszłe kursy walutowe. Od "zwykłego" inwestowania w akcje, czy obligacje taki "zakład" różni się tym, że można używać tzw. lewara, czyli inwestować wielokrotnie więcej pieniędzy, niż się ma. W przypadku udanej inwestycji zarobek może wynieść kilkaset procent i więcej, ale w przypadku porażki - traci się wszystko, a czasem jeszcze trzeba dopłacić. Ale o tym oczywiście w reklamach się nie mówi.

Czytaj też: Przy tej inwestycji nawet forex to zabawa dla pensjonarek

KNF UWAŻNIEJ POPATRZY NA RĘCE FOREKSIARZOM. Za foreksiarzami zdaje się nie przepadać także Komisja Nadzoru Finansowego, która trzy lata temu rzuciła nam między oczy komunikat, z którego wynikało, że w 2013 r. tylko 19% klientów firm foreksowych (i biur maklerskich oferujących takie usługi) zarobiło na swoich inwestycjach. Rok wcześniej - mniej niż co dziesiąty klient. W lipcu portal Money.pl podał - powołując się na nie publikowane dane KNF - że w 2015 r. Polacy mogli stracić na foreksowych inwestycjach nawet pół miliarda złotych. A teraz KNF urzeźbił nowe wytyczne dla firm oferujących inwestycje na rynku instrumentów pochodnych. Są wśród nich oczekiwania, że będą prowadzić promocję tych usług "przy uwzględnieniu najlepiej pojętego interesu klienta lub potencjalnego klienta" oraz że dołożą "należytej staranności" aby klient "mógł dokładnie zapoznać się z rzetelnymi, kompletnymi i niewprowadzającymi w błąd informacjami na temat tych usług, instrumentów finansowych będących ich przedmiotem oraz ryzyka inwestycyjnego".

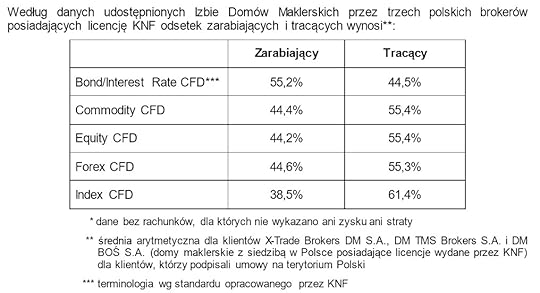

STRIPTIZ MAKLERA, CZYLI KTO ZAROBIŁ NA FOREKSIE. Wśród rekomendacji pojawiła się też najbardziej kontrowersyjna - że maklerzy oferujący możliwość inwestowania w instrumenty pochodne będą publikowały dane o tym jaki odsetek ich klientów zarobił, a jaki stracił na inwestycjach foreksowych i forekso-podobnych. Początkowo maklerzy uznali te oczekiwania KNF za krzywdzące, bo firmy inwestycyjne działające w Polsce z zagranicy, na zasadzie unijnego paszportu, żadnych danych podawać nie muszą. Ostatecznie jednak polscy maklerzy podporządkowali się żądaniom KNF i obiecali, że będą się obnażać. I dziś, po raz pierwszy, dostaliśmy dane o wynikach inwestowania przez klientów w różnego rodzaju instrumenty pochodne w trzecim kwartale bieżącego roku. Na razie nie są to jeszcze pełne dane, a tylko statystyki pochodzące z trzech biur maklerskich - X-Trade Brokers, TMS Brokers oraz DM BOŚ. Pozostałe biura jeszcze nie zdążyły przygotować potrzebnych danych, ale mają je dostarczyć w najbliższych dniach.

Co wynika ze statystyk udostępnionych przez Izbę Domów Maklerskich? W odróżnieniu od danych publikowanych przez KNF przed kilku laty, z których wynikało, że na foreksie i podobnych inwestycjach zarabia tylko dwóch klientów na dziesięciu, cyferki z trzech biur maklerskich pokazały, że... odsetek zarabiających jest większy. W przypadku instrumentów pochodnych, w których inwestorzy "obstawiają" przyszły poziom stóp procentowych na plusie było w zeszłym kwartale 55% klientów. W przypadku instrumentów pochodnych na surowce, akcje i waluty - na plusie było mniej więcej 44% klientów. A w przypadku na insteumenty oparte na indeksach - ponad 38%. Z czego może wynikać tak duża rozbieżność między danymi KNF, a wynikami podanymi przez maklerów? Nie podejrzewam tych ostatnich o jakieś manipulacje, sądzę, że rozwiązanie tej zagadki tkwi gdzie indziej. Hipotez mam kilka.

Co wynika ze statystyk udostępnionych przez Izbę Domów Maklerskich? W odróżnieniu od danych publikowanych przez KNF przed kilku laty, z których wynikało, że na foreksie i podobnych inwestycjach zarabia tylko dwóch klientów na dziesięciu, cyferki z trzech biur maklerskich pokazały, że... odsetek zarabiających jest większy. W przypadku instrumentów pochodnych, w których inwestorzy "obstawiają" przyszły poziom stóp procentowych na plusie było w zeszłym kwartale 55% klientów. W przypadku instrumentów pochodnych na surowce, akcje i waluty - na plusie było mniej więcej 44% klientów. A w przypadku na insteumenty oparte na indeksach - ponad 38%. Z czego może wynikać tak duża rozbieżność między danymi KNF, a wynikami podanymi przez maklerów? Nie podejrzewam tych ostatnich o jakieś manipulacje, sądzę, że rozwiązanie tej zagadki tkwi gdzie indziej. Hipotez mam kilka.

SIŁA FUKSA W STATYSTYKACH? Pierwsza - najbardziej optymistyczna dla "foreksiarzy" - jest taka, że w ciągu tych kilku lat inwestorzy stali się bardziej doświadczeni i robią mniej "głupich" błędów . Ale to by oznaczało, że na rynek nie płynie świeża krew, co byłoby dziwne biorąc pod uwagę ogromne pieniądze inwestowane w reklamę inwestycji foreksowych. Druga hipoteza zakłada, że dane podali na razie tylko najwięksi, najbardziej renomowani gracze , którzy mają stałą bazę klientów i najbardziej dbają o reputację i nie wpuszczają klientów w maliny. A jakie byłyby wyniki dla całego rynku, także tej jego części, w której działając firmy zarejestrowane na Cyprze albo na Malcie, dla których nie liczy się reputacja tylko zysk? Ostatnio pojawiły się doniesienia o firmach foreksowych, które tak konstruowały "zakłady", by klienci mieli jak najmniejsze szanse, żeby wygrać . To tak jak w kasynie. Wiadomo, że klient ma się bawić, le to kasyno zawsze wygrywa. Firmy foreksowe często nie tyle pośredniczą w "zakładach" klientów, ile same są po drugiej stronie tych zakładów. A to już przypomina grę, w której sędzia jest w przeciwnej drużynie.

Hipoteza trzecia jest taka, że mieliśmy dość spokojny trzeci kwartał, a przy mniejszej zmienności cen aktywów inwestorom łatwiej się zarabia. Hipoteza czwarta zakłada, że jeśli w każdym kwartale część klientów zarobi, ale co kwartał w tej puli "szczęśliwców" znajdą się inni inwestorzy, to po roku okaże się, że grupa klientów przez cały czas utrzymujących się "nad wodą" będzie znacznie szczuplejsza i bliższa tego, co kiedyś podawał KNF. Która z tych czterech hipotez najbardziej mnie przekonuje? To bez znaczenia. Powiem więcej: chciałbym, żeby w dłuższym terminie rzeczywiście duża część klientów biur maklerskich na foreksie wygrywała. Nie chodzi o to, że foreks albo insteumenty pochodne są złe. Wszystko jest dla ludzi, nawet inwestowanie w lewarem. Kłopot w tym, że powinny zostać wprowadzone bardzo daleko idące obostrzenia w możliwości reklamowania tego typu usług.

CZY NALEŻY ZABRONIĆ REKLAM FOREKSU? Wiem, że firmy maklerskie oferują także produkty "dla początkujących", w których co prawda inwestujesz w cholernie ryzykowne instrumenty pochodne, ale tak naprawdę twoja ekspozycja na ryzyko nie przekracza kilkudziesięciu, kilkuset złotych. Kłopot w tym, że tak, jak na rynku firm pożyczkowych ogromne straty w mózgach klientów wywołuje instytucja "pierwszej pożyczki gratis" , tak na rynku forex wielkie szkody wyrządza przekonanie, że to jest "dla każdego" . Otóż nie jest i nie powinno się tego reklamować w telewizji, ani w radiu. Bo potem mało doświadczonym ludziom wydaje się, że na tym polega inwestowanie, że się dziś kupi, a jutro sprzeda. Jeśli już gdziekolwiek forex reklamować - to koniecznie pod dużymi restrykcjami. Skoro nie wolno reklamować usług bumkacherskich, to dlaczego całe miasto może być oplakatowane twarzą znanego sportowca zadowolonego, że na foreksie - domyślamy się - zarabia więcej, niż na swoim podstawowym zajęciu?

Tak jak pożyczka-chwilówka jest produktem potencjalnie szkodliwym dla życia (a więc nie powinno się jej oferować w sposób wprowadzający nasz mózg w błąd - czyli "za darmo"), tak firmy foreksowe nie powinny mieć możliwości dawania klientom prezentów, jak np. "pierwszy zakład gratis" albo "jak ci się nie uda to możesz wycofać transakcję" . Bo to uczy fatalnych nawyków w lokowaniu oszczędności. Zamiast systematycznego oszczędzania w trybie "ziarnko do ziarnka" promuje podejście do inwestycji jak do kasyna, albo bukmacherki. To się kiedy zemści. W XXI wieku nie można zabronić foreksu (musielibyśmy wyjść z Unii Europejskiej i wyłączyć internet), ale trzeba wymusić takie działanie firm foreksowych - zwłaszcza na poziomie marketingu i prezentacji oferty - żeby utrudnić im "naganianie" mało doświadczonych osób, które dopiero co mają jakieś oszczędności. Oczywiście te ograniczenia powinny dotyczyć wszystkich firm - nie tylko tych mających centrale w Polsce, ale i tych działających w ramach paszportu europejskiego. Wiele by załatwiły preferencje podatkowe dla długoterminowego oszczędzania, ale to temat, którym pies z kulawą nogą w rządzie się nie zajmuje.

PRZECZYTAJ KURS O PODSTAWACH INWESTOWANIA! Zastanawiasz się jak zabrać się za systematyczne oszczędzanie? Masz już oszczędności i czujesz, że nie powinieneś ograniczać się do ich trzymania wyłącznie w banku? Masz obawy, że sprawy w kraju nie idą w dobrym kierunku i chcesz zabezpieczyć pieniądze przed ewentualnymi turbulencjami? Wejdź na stronę www.dywidendajakwbanku.pl, gdzie wspólnie z Albertem "Longterm" Rokickim opowiadam o tym jak zapewniam sobie niezależność od nacjonalizacji, inflacji i innych chorób charakterystycznych dla trzymania oszczędności wyłącznie w banku . Na czym polega posiadanie kawałka własności wielkiego, stabilnego koncernu i jak ten kawałek własności traktować jako równoważnik bankowego depozytu. Na stronie akcji "Dywidenda jak w banku" znajdziesz teksty poradnikowe o oszczędzaniu i inwestowaniu, zapis webinarów , czyli spotkań na żywo, które odbyliśmy z internautami, a także miniserial wideo . A na dokłądkę e-booka o budowaniu portfela spółek dywidendowych. Solidna porcja wiedzy podana w lekkostrawnej formule. Naprawdę warto!

October 2, 2016

Oto historia z archiwum X. Gdy w drodze od rąk klienta do rąk kasjerki... giną pieniądze

Opisywałem w blogu nie raz i nie dwa perypetie nieszczęsnych klientów banków, którzy zderzyli się z niewłaściwie działającymi wpłatomatami. Pieniądze - źle włożone, albo pogniecione, albo umieszczone w podajniku w zbyt dużej liczbie - zostały częściowo przyjęte, a wpłata nie zostaje zaksięgowana. Jak żyć? Nie jest łatwo. Z tego względu zawsze radzę moim czytelnikom, by wkładali pieniądze do urządzenia na raty. Nawet jeśłi odmówi posłuszeństwa, a operacja zostanie niewłaściwie rozliczona, straty będą mniejsze. Dla klientów ultranieufnych w stosunku do nowoczesnych technologii zawsze ostatnim ratunkiem jest wpłata gotówki w kasie banku . Z reguły takie operacje są bezpłatne (chyba, że bank nie ma własnych placówek i opiera się wyłącznie na wpłatomatach) i do tej pory uważałem, że są też stuprocentowo bezpieczne. Jednak jeden z czytelników blogu, pan Krzysztof, opowiedział mi historię, która wygląda tak nieprawdopodobnie, że jakieś trzy miesiące zajęło mi zastanawianie się nad tym czy ją w ogóle publikować.

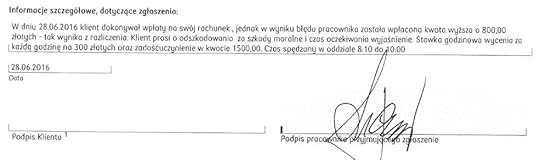

Według pana Krzysztofa pracownik banku zachachmęcił - przy okazji przeliczania gotówki wpłacanej w kasie - kilka banknotów. Rzecz działa się bladym świtem, o godz. 8:10 rano w oddziale bankowym w Rudzie Śląskiej. Pan Krzysztof przyniósł poważniejszą kwotę - 14.800 zł w banknotach 100- i 200-złotowych. Jak wynika z zeznań pana Krzysztofa, złożonych później na miejscowym posterunku policji...

"Po wejściu do banku pieniądze przekazałem kasjerce, informując ją o wysokości wpłaty. Kasjerka w mojej obecności dwukrotnie przeliczyła pieniądze ręcznie oraz kilkakrotnie przeliczyła pieniądze maszyną liczącą banknoty. Nie widziałem licznika maszyny liczącej. Kasjerka wydała potwierdzenie wpłaty kwoty 14.800 zł do podpisu, po czym po odebraniu ode mnie podpisanego pokwitowania oświadczyłą, że brakuje jej czterech banknotów 200-złotowych"

Pan Krzysztof nie przyjął do wiadomości, że pieniędzy nagle ubyło i zażądał pojawienia się kierownika oddziału. Kierownik policzył będące już w sejfie banknoty i potwierdziła, że banknotów jest mniej, niż na potwierdzeniu wpłaty wręczonym klientowi, a potem odebranym mu szybkim ruchem bankowej ręki. Z oświadczenia wynikało, że pracownica błędnie zaksięgowała zbyt wysoką wpłatę, bo po prostu... się pomyliła. Pan Krzysztof złożył formalną reklamację...

...w której nie zgodził się ze scenariuszem napisanym przez pracownika i kierownika oddziału. Zaznaczył, że nie wydano mu pokwitowania wpłaty, zaś bank zaksięgował mu na koncie wpłatę 14.800 zł, po czym pomniejszył saldo o 800 zł. Zażądał też udostępnienia zapisów monitoringu i oświadczył, że dyspenser - maszyna do liczenia banknotów - był ustawiony w taki sposób, że klient nie mógł skontrolować prawidłowości przeliczenia.

Sprawa jest jeszcze bardziej zagadkowa - na oświadczeniu kasjerki dotyczącym feralnej wpłaty znalazła się nie podpisana przez nikogo adnotacja o treści: "wyrażam zgodę na wyksięgowanie z wyżej wymienionego rachunku kwoty 800 zł w nominałach po 200 zł". Klient nie przyznaje się oczywiście do tego dopiska. Przyznam szczerze, że nie chciałbym być w skórze prokuratora, który będzie się tą sprawą zajmował. Nie sądzę, żeby zapis monitoringu - nawet gdyby taki istniał - mógł wyjaśnić kwestię tajemniczego zaginięcia czterech banknotów. Ze względu na upływ czasu zapewne niesprawdzalne okażą się też zarzuty klienta dotyczące takiego ustawienia maszyny do liczenia pieniędzy, że klient nie mógł kontrolować prawidłowości liczenia gotówki. Poprosiłem bank o wyjaśnienia, ale - rzecz jasna - ze względu na tajemnicę bankową otrzymałem jedynie informację o tym jak powinna wyglądać kwestionowana przez pana Krzysztofa transakcja.

"Zgodnie z procedurami obowiązującymi w banku, liczenie pieniędzy odbywa się w obecności klienta, który może uznać, że wpłacana kwota jest inna i poprosić o powtórne przeliczenie. Może też odstąpić od operacji. Kasjer odpowiada za poprawność liczenia - przed przyjęciem środków, klient powinien sam przeliczyć pieniądze i podać wartość wpłacanej sumy. Dopiero w tym momencie mogą być one przyjęte przez kasjera, który sprawdza liczbę, wartość nominalną i jakość banknotów w celu wyeliminowania tych o podejrzanej autentyczności, nadmiernie zużytych lub uszkodzonych"

Z zeznań pana Krzysztofa nie wynika, by samodzielnie przeliczył bankonoty zanim wzięła je do ręki kasjerka. Nie wiadomo też jak to możliwe, że kasjerka przeliczyła pieniądze ręcznie - klient twierdzi, że kilkakrotnie, ale zapewne w tym miejscu nieco koloryzuje - i w tym momencie nie wszczęła alarmu. Dopiero na etapie przeliczenia pieniędzy przez liczarkę zorientowała się, że banknotów jest mniej, niż twierdził klient?

" Kasjer liczy pieniądze ręcznie - liczarka pełni role pomocniczą. Pieniądze pobrane od klienta są wpłacane do sejfu za pośrednictwem dyspensera kasjerskiego, w którym są one liczone po raz kolejny. Sale kasjerskie są monitorowane, więc nagrania z kamer mogą służyć jako dodatkowy materiał dowodowy w celu wyjaśnienia ewentualnych nieprawidłowości"

- oświadczyli mi przedstawiciele banku. Miejmy nadzieję, że policja lub prokuratura wystąpią o nagrania z monitoringu i będziemy mieli jasność: czy to klient chciał oszukać bank, czy też pracownik oddziału wraz ze swoim szefem, wykorzystując dezorientację klienta wzięli jego pieniądze. Z całą pewnością zostały popełnione błędy w procedurach. Gdyby wszystko przebiegało tak, jak powinno - i jak opowiadają bankowcy - to do żadnych wątpliwości nie miałoby prawa dojść . A klientowi nikt nie wyrywałby z ręki potwierdzenia transakcji. Wniosek dla nas wszystkich? Przed oddaniem pieniędzy w ręce kasjera liczymy je ręcznie , potem żądamy od kasjera, żeby również przeliczył je ręcznie na naszych oczach . Potem dopiero potwierdzamy wszystko z pomocą liczarki, ale żądamy, żeby była ustawiona tak, by wyświetlacz był w zasięgu naszego wzroku . No i oczywiście żądamy natychmiastowego wydania potwierdzenia transakcji, bo bez niego jesteśmy w dużo trudniejszej pozycji gdyby na naszym koncie zaksięgowano inną kwotę, niż ta, którą wpłaciliśmy. A ja mam nadzieję, że sprawa pana Krzysztofa zostanie osądzona przez wymiar sprawiedliwości uczciwie.

//

October 1, 2016

Jesteś typowym, emocjonalnie chwiejnym facetem? Świecidełka lepiej kupuj... online :-)

Kiedy facet kupuje biżuterię to bywa nerwowo. Kolia to nie smartfon, pierścionek to nie ferrari, a kolczyki to nie tablet, więc czasem w salonie z biżuterią jesteśmy emocjonalnie chwiejni, czujemy się zagubieni jak dzieci we mgle, dostajemy tików nerwowych oraz wysypki na plecach. W salonach z biżuterią są przeszkoleni pracownicy, żeby stres wynikający z kupowania świecidełek jakoś okiełznać. Część facetów jednak nie ma tyle odwagi, żeby zmierzyć się ze swoimi lękami i... na zakupy biżuterii wybierają się do internetu. Na przykład do wirtualnego sklepu firmy W.Kruk, niegdyś najbardziej znanej firmy jubilerskiej, a dziś walczącej o to miano z takimi markami jak Yes, czy Apart.

"W niedzielę kupiłem za pośrednictwem sklepu internetowego pierścionek na prezent, który - z racji spędzania gościnnie weekendu we Wrocławiu - odebrałem w jednym z wrocławskich salonów. Na moje obawy odnośnie trafności rozmiaru i stylu, uzyskałem zapewnienie, że w razie problemów można wymienić towar w dowolnym salonie . Okazało się, że rozmiar niestety nie trafiony, więc dzień później udałem się do salonu w Poznaniu, gdzie mieszkam, aby wymienić pierścionek na piękną bransoletę o mniejszej wartości i inny pierścionek, co w sumie miało kosztować więcej"

- opowiada czytelnik, który napisał do mnie ostatnio e-maila nie mogąc zrozumieć jak to się stało, że zamiast oszczędzić sobie stresu ma tego stresu jeszcze więcej. W zasadzie sytuacja jest prosta: klient chce wymienić nie używany i nie uszkodzony towar na inny, droższy. W renomowanych sklepach, sprzedających drogie produkty, często nie ma z tym problemu. W innych zwrot towaru jest z definicji niemożliwy, nawet jeśli chodzi o ciuch, który może nie pasować, albo majtki, które mogą okazać się zbyt wyuzdane (no dobra, zły przykład, nie istnieją zbyt wyuzdane majtki ;-)). Jak jest w W.Kruk?...

"Zadeklarowałem ochoczo chęć dopłaty różnicy. Niestety, okazało się, że wymienić można wyłącznie jedną sztukę towaru na jedną sztukę innego towaru w myśl zasady barterowej: jedna krowa za jedną świnię i ani szczura więcej. Polecono mi jednak skontaktować się z infolinią, być może tam pomogą ujarzmić system. Odpowiedź z infolinii była druzgocąca: nie dość, że nie mogę wymienić jednej sztuki na dwie droższe sztuki, to jeszcze towar mogę wymienić wyłącznie w salonie, w którym dokonałem zakupu. Trasa Poznań-Wrocław to trzygodzinna droga przez mękę - to akurat nie jest wina Kruka, ewentualnie wina Tuska"

- pisze klient. I zastanawia się czy przypadkiem W.Kruk - poza tym, że każdy salon jest w tej firmie udzielnym księstwem - nie chce mu zrobić ścieżki zdrowia niezgodnie z prawem. Przecież czytelnik zrobił zakup przez internet, a to oznacza, że powinien mieć 14 dni na bezwarunkowy zwrot towaru. Zadzwoniłem nawet na infolinię W.Kruka, żeby sprawdzić czy aby na pewno nie wprowadzają tam w błąd. Dowiedziałem się, że nie pasujący towar mogę oddać w ciągu nawet nie 14, ale nawet 30 dni odsyłając kurierem na koszt firmy. Dlaczego więc mojemu czytelnikowi nie zaproponowano najzwyklejszego zwrotu towaru? Odzyskałby pieniądze i kupił dwie kolejne sztuki biżuterii. Proste jak drut.

"Może się zdarzyć, że na stronie internetowej sklepu dochodzi jedynie do zamówienia towaru (rezerwacji), a umowa zawierana jest w salonie sprzedaży przed jego odbiorem. Tak jest w przypadku niektórych sklepów internetowych, które w swoich regulaminach lub też na samej stronie wskazują, że przez internet można jedynie rezerwować towar. Z tego też względu kliknięcie opcji „zamawiam” jest równoznaczne tylko z zarezerwowaniem towaru. Sam zakup dokonywany jest dopiero w siedzibie firmy. W takiej sytuacji nie dochodzi do zawarcia umowy na odległość i tym samym konsument nie ma prawa odstąpienia od umowy"

- taką informację znalazłem na stronie UOKiK-u w specjalnym przewodniku dla klientów. Wygląda więc na to, że gdyby mój czytelnik nie skorzystał z opcji odbioru osobistego, to jego sytuacja byłaby diametralnie inna - miałby możliwość zwrotu towaru bez podania przyczyny, nie musiałby wymieniać pierścionka na pierścionek i nie musiałby jechać w tym celu do Wrocławia. Być może do salonów W.Kruk przychodzi zbyt wielu zdezorientowanych, chwiejnych emocjonalnie facetów, którzy nie wiedzą czego chcą, dokonują nieprzemyślanych zakupów, a potem chcą wymieniać pierścionki na kolie, tworząc sztuczny tłok, obniżając jakość obsługi pozostałych klientów i powodując przegrzanie systemu sprzedażowego. I być może dlatego należy ich uczyć porządku. Owszem, w XXI wieku nawet parę skarpet zakupioną w "sieciówce" w Przemyślu, można oddać w jej oddziale w Szczecinie. Ale biżuteria to nie skarpety. Dlatego w niektórych miejscach lepiej kupować ją przez internet. Całkiem przez internet.

September 30, 2016

Bankowcy masowo proponują tę opcję klientom. Do wzięcia nawet milion złotych, jeśli...

Ubezpieczenie nie jest "towarem pierwszej potrzeby" w naszym życiu i pewnie dlatego polisy - może z wyjątkiem samochodowego OC - kupujemy głównie dzięki perswazji agentów ubezpieczeniowych. Nota bene koszmarnie przez to przepłacamy, bo agent, za przekonanie nas do tego, że mamy potrzebę ubezpieczenia, pobierze dużą kasę wliczoną w cenę naszej polisy. Wkrótce mają nadejść czasy, w których polisy będziemy kupowali przez internet i smartfona (a zamiast przyjmować na kawie agenta będziemy się radzić u konsultanta na czacie ;-)), zaś w okresie przejściowym drogę ubezpieczyciela do naszych kieszeni mają skrócić i uczynią tańszą... banki. Coraz więcej ubezpieczeń - turystycznych, mieszkaniowych, zdrowotnych - jest w ofercie banków i niekiedy są to dość innowacyjne polisy.

O ile u agenta ubezpieczeniowego kupuje się przeważnie wielowariantowe, skrojone na miarę pakiety, to w banku jest wystawiane proste ubezpieczenie od jednego ryzyka za stałą cenę, niezależną od wieku, czy stanu zdrowia klienta. Ma to swoje zalety, bo czyni ubezpieczenia bardziej przejrzystymi. Ciekawą polisę "jednoczynnikową" wystawił właśnie Raiffeisen Bank, który wkrótce ma zostać częścią bankowego holdingu PZU (obok Aliora i banku BPH), ale póki to tego nie doszło i nie dopadł go "duch molocha", oferuje całkiem niezłe nowinki, jak np. najem długoterminowy samochodu, czy mało-kosztujące polisy inwestycyjn e. Raiffeisenowcy wpadli na pomysł, żeby zaproponować swoim klientom polisę działającą wyłącznie w okoliczności pt. "śmierć w nieszczęśliwym wypadku", ale za to działającą bardzo wszechstronnie i "na bogato".

NIESZCZĘŚCIE I MILION. Rzecz polega na tym, że kupujesz taką polisę i jesteś ubezpieczony od śmierci w nieszczęśliwym wypadku na okrągły milion złotych . To oznacza, że w przypadku spadnięcia cegły na głowę, przejechania przez tramwaj, bądź innego gwałtownego sposobu zakończenia życia, wskazana przez ubezpieczonego osoba dostaje 1.000.000 zł. I choć życia to nikomu nie przewróci, pozwoli na "miękkie lądowanie" po traumie wynikającej z utraty bliskiej osoby. Taki milion ulokowany w banku pozwoliłby uzyskiwać najmarniej 1000 zł miesięcznie z samych odsetek do końca życia bądź można byłoby zań żyć przez 16 lat wydając po 5000 zł miesięcznie. Dla kogoś niezamożnego, kto nie ma szans, by zostawić po sobie domu z wielkim ogrodem (nie obciążonego hipoteką) i porządnie "wyposażonego" konta bankowego, może to być sposób na zapewnienie bliskim - w przypadku swej gwałtownej śmierci - dobrej przyszłości.

TEGO JESZCZE NIE BYŁO. ASSISTANCE... POGRZEBOWE. Ubezpieczenie płaci aż milion złotych, ale tylko i wyłącznie w sytuacji, gdy śmierć następuje w nieszczęsliwym wypadku. Za "zwykłą", wynikającą ze starości, choroby itp - bliscy dostaną tylko symboliczne 5000 zł. Jak rozumiem, chodzi o to, że w przypadku dłuższej choroby można przygotować siebie i rodzinę - także finansowo - do rewolucyjnych zmian, a w przypadku gwałtownego "zejścia" raczej nie. Do świadczeń w ramach tej niecodzinnej polisy "wypadkowej" dochodzi jeszcze bardziej niecodzienne... assistance pogrzebowe. Ubezpieczyciel pokrywa wszelkie koszty pogrzebu (organizacja karawanu, wykupienie miejsca na cmentarzu), koszty towarzyszenia zwłokom ubezpieczonej osoby (w tym kosztów noclegu w miejscu pogrzebu), pomoc psychologiczną. Część z tych usług "towarzyszących" jest limitowana do wysokości kosztów 1000 zł, ale koszty samego pogrzebu są pokrywane w całości.

PRACUJESZ W CBA? MASZ PECHA. Ubezpieczenie można wykupić nawet będąc już na emeryturze ( limit wiekowy, od którego wnioski są automatycznie odrzucane to 70 lat ), a składka jest stała i nie zależy od wieku - wynosi 195 zł miesięcznie . Okres ubezpieczenia wynosi rok, ale jest ono automatycznie rolowane aż do ukończenia przez ubezpieczoną osobę 75-go roku życia. Wyłączeń jest niewiele i dotyczą w zasadzie głównie wypadków śmiertelnych podczas uprawiania niebezpiecznych sportów, działania pod wpływem alkoholu i narkotyków oraz kierowania samochodem bez prawa jazdy. Ubezpieczyciel (jest nim Warta) okazał się jednak sprytny i wyłączył z możliwości objęcia ochroną zawodowych górników, nurków, policjantów, elektryków, osoby pracujące na wysokości, żołnierzy, strażaków, a nawet korespondentów wojennych. Na milion złotych z ubezpieczenia nie ma też szans pracownik fizyczny w rafinerri, tartaku, funkcjonariusz ABW, CBA, CBŚ oraz BOR, pilot oraz stewardessa w samolocie, pracownik na statku. Aż dziwne, że nie wyłączyli też premiera i prezydenta oraz pilota wycieczek :-).

SPOKÓJ DUCHA ZA 2340 ZŁ ROCZNIE. Krótko pisząc: jeśli jesteś księgowym, życie spędzasz w biurze, w domu oraz w samochodzie, to chętnie ubezpieczą cię od śmierci w ramach nieszczęśliwego wypadku. Jeśli jednak czasem wystawiasz nos z domu albo z biura - to już niekoniecznie. Być może jednak z tego wyłączenia wszystkich możliwych zawodów "niebiurowych" nie warto czynić Warcie zarzutu? Bo jeśli dzięki temu składkę ubezpieczenia - w relacji do sumy ubezpieczenia - skalkulowali na niskim poziomie... Składka - jak wspomniałem - wynosi 195 zł miesięcznie, czyli 2340 zł rocznie, czyli 0,2% sumy ubezpieczenia. Gdybym chciał utrzymywać polisę przez pięć lat, zapłaciłbym równowartość 1% tego, co mogą dostać moi bliscy w przypadku mojej śmierci.

POLISA CZY LOTTO? Z danych GUS wynika, że rocznie umiera 400.000 ludzi, czyli nieco ponad 1% wszystkich obywateli. Ale z powodu nieszczęśliwych wypadków jakiegokolwiek typu - tylko co 16-ty. Większość zgonów (mniej więcej połowa) jest spowodowanych chorobami układu krążenia. Już co czwaerta osoba umiera na jakiś rodzaj nowotworu (jeszcze 50 lat temu było to tylko 10% przypadków śmierci...), a tylko 6-7% wszystkich opuszczających ten padół łez ginie w wypadkach. Oznacza to, że rocznie wydarza się jakieś 25.000 ofiar wypadków. Statystycznie więc mamy szansę jak 1/1450, że padniemy ofiarą jakiegoś wypadku śmiertelnego (1/16 z 1% umierających) w każdym roku. Trzeba jeszcze założyć, że najmarniej połowa wypadków śmiertelnych dzieje się w zawodach wysokiego ryzyka oraz przy uprawianiu sportów ekstremalnych, prawdopodobieństwo śmierci w wypadku - a więc i wypłaty milionowego odszkodowania dla bliskich - spada do 1/3000 (co trzydziesty z 1% umierających Polaków rocznie). Oczywiście: te moje szacunki są tylko rodzajem zabawy, bo przecież prawdopodobieństwo śmierci zależy bardzo mocno od wieku. Będzie mocno inne dla 30-latka, niż dla 60-latka. To, co wyszacowałem, to tylko bardzo ogólna średnia.

Widać więc, że Raiffeisen dobrze płaci - milion złotych to pieniądze więcej, niż godne, żeby na nowo poukładać sobie życie po śmierci bliskiej osoby - oraz nie pobiera wysokich składek w relacji do potencjalnego odszkodowania (głupie ubezpieczenie NNW na 10.000 zł, obejmujące co prawda również wypadki "nieśmiertelne" kosztuje przeciętnie od 60 do 120 zł miesięcznie, a tu mamy 195 zł miesięcznie za milion). Ale też - chyba "na szczęście" - na odszkodowanie też będzie "zasłużyć" znacznie, niż w standardowej polisie od nieszczęśliwych wypadków. Każdy musi ocenić sam sensowność takiego zakupu, ale znam niemało osób, które wydają w każdym tygodniu 10 zł i więcej na kupony Lotto. W losowaniu do wygrania jest czasem więcej, niż milion, ale w skali roku wydatek jest niemały - ok. 500 zł (czyli jedna piąta tego, co kosztuje raiffeisenowa polisa). A prawdopodobieństwo wygranej w Lotto jest nie pięć, lecz pięćset razy mniejsze, niż ryzyko, że padniemy ofiarą śmiertelnego.

PŁACĄ TEŻ ZA SZPITAL. Polisa oferowana przez Raiffeisena jest skrajnym przypadkiem ubezpieczenia zabezpieczającego naszych bliskich przez nagłym wypadkiem np. głównego żywiciela rodziny. Takie ubezpieczenia są teraz w modzie w bankach - bardzo mocno są oferowane w ramach telesprzedaży i w oddziałach. Aby przekonać klientów do ich zakupu bankowcy często dokładają też opcje dodatkowe - np. płacą za pobyt w szpitalu po nieszczęśliwym wypadku. Taką polisę ostatnio bardzo intensywnie proponowano mi w mBanku. Za 27,99 zł miesięcznie (a więc 340 zł rocznie) miałbym ubezpieczenie na 100.000 zł od mojej śmierci w nieszczęśliwym wypadku. Patrząc na proporcje między kosztami polisy i sumą ubezpieczenia wygląda to gorzej, niż w polisie "raiffeisenowej" - płacę co prawda sześć razy niższą składkę, ale mam aż dziesięciokrotnie mniejszą sumę ubezpieczenia. Ale mBank zapłaci też 9000 zł za to, że wyląduję w szpitalu po nieszczęśliwym wypadku który uda mi się przeżyć oraz 1000 zł za pobyt na OIOM-ie.

Pobobną polisę dosłownie kilka dni temu wprowadziła firma ubezpieczeniowa Aegon. Proste jak drut ubezpieczenie płaci za śmierć w nieszczęśliwym wypadku lub za bardzo ciężki wypadek, który co prawda nie skończył się śmiercią, ale ma konsekwencje na całe nasze życie. Dostaje się pieniądze także za pobyt w szpitalu po takim nieszczęśliwym wypadku. W najbardziej wypasionym pakiecie suma ubezpieczenia wynosi aż pół miliona złotych. Ile trzeba zapłacić na tak "szczodrą" polisę? 249 zł miesięcznie. A więc o 54 zł więcej, niż w ramach polisy raiffeisenowej, która zapewnia dwa razy większe odszkodowanie. Ale Aegon - podobnie jak mBank - dokłada do opcji "śmierć w nieszczęśliwym wypadku" również odszkodowanie za trwałe konsekwencje zdrowotne bardzo ciężkiego wypadku, który nie zakończy się śmiercią. Aegonowa polisa "płaci" też 400 zł dziennie za leczenie w szpitalu. Jestem dziwnie przekonany, że takich ofert, polis zabezpieczających bliskich przed nagłą śmiercią ubezpieczonego - sprzedawanych głównie za pośrednictwem banków - będzie coraz więcej.

Pobobną polisę dosłownie kilka dni temu wprowadziła firma ubezpieczeniowa Aegon. Proste jak drut ubezpieczenie płaci za śmierć w nieszczęśliwym wypadku lub za bardzo ciężki wypadek, który co prawda nie skończył się śmiercią, ale ma konsekwencje na całe nasze życie. Dostaje się pieniądze także za pobyt w szpitalu po takim nieszczęśliwym wypadku. W najbardziej wypasionym pakiecie suma ubezpieczenia wynosi aż pół miliona złotych. Ile trzeba zapłacić na tak "szczodrą" polisę? 249 zł miesięcznie. A więc o 54 zł więcej, niż w ramach polisy raiffeisenowej, która zapewnia dwa razy większe odszkodowanie. Ale Aegon - podobnie jak mBank - dokłada do opcji "śmierć w nieszczęśliwym wypadku" również odszkodowanie za trwałe konsekwencje zdrowotne bardzo ciężkiego wypadku, który nie zakończy się śmiercią. Aegonowa polisa "płaci" też 400 zł dziennie za leczenie w szpitalu. Jestem dziwnie przekonany, że takich ofert, polis zabezpieczających bliskich przed nagłą śmiercią ubezpieczonego - sprzedawanych głównie za pośrednictwem banków - będzie coraz więcej.

// SPOKÓJ DUCHA ZA 2340 ZŁ ROCZNIE . Krótko pisząc: jeśli jesteś księgowym, życie spędzasz w biurze, w domu oraz w samochodzie, to chętnie ubezpieczą cię od śmierci w ramach nieszczęśliwego wypadku. Jeśli jednak czasem wystawiasz nos z domu albo z biura - to już niekoniecznie. Być może jednak z tego wyłączenia wszystkich możliwych zawodów "niebiurowych" nie warto czynić Warcie zarzutu? Bo jeśli dzięki temu składkę ubezpieczenia - w relacji do sumy ubezpieczenia - skalkulowali na niskim poziomie... Składka - jak wspomniałem - wynosi 195 zł miesięcznie, czyli 2340 zł rocznie, czyli 0,2% sumy ubezpieczenia. Gdybym chciał utrzymywać polisę przez pięć lat, zapłaciłbym równowartość 1% tego, co mogą dostać moi bliscy w przypadku mojej śmierci. To wygląda na dość atrakcyjną propozycję, ale... warto jeszcze sprawdzić jak to w Polsce jest z tymi niebezpiecznymi wypadkami śmiertelnymi?

SZANSA NA WYPŁATĘ... WIĘKSZA NIŻ W LOTTO. Z danych GUS wynika, że rocznie umiera 400.000 ludzi, czyli nieco ponad 1% wszystkich obywateli . Ale z powodu nieszczęśliwych wypadków jakiegokolwiek typu - tylko co 16-ty z tego jednego procencika. Większość zgonów (mniej więcej połowa) jest spowodowanych chorobami układu krążenia. Już co czwarta osoba umiera na jakiś rodzaj nowotworu (jeszcze 50 lat temu było to tylko 10% przypadków śmierci...) , a tylko 6-7% wszystkich opuszczających ten padół łez ginie w wypadkach . Oznacza to, że rocznie wydarza się jakieś 25.000 ofiar wypadków. Statystycznie więc mamy szansę jak 1/1450, że padniemy ofiarą jakiegoś wypadku śmiertelnego (1/16 z 1% umierających) w każdym roku. Trzeba jeszcze założyć, że najmarniej połowa wypadków śmiertelnych dzieje się w zawodach wysokiego ryzyka oraz przy uprawianiu sportów ekstremalnych, prawdopodobieństwo śmierci w wypadku - a więc i wypłaty milionowego odszkodowania dla bliskich - spada do 1/3000 (co trzydziesty z 1% umierających Polaków rocznie). Oczywiście trzeba zastrzec, że tak naprawdę to prawdopodobieństwo dla każdego z nas jest inne - w zależności od wieku i płci. Moje wyliczenia są bardzo uproszczone i jedynie poglądowe.

Widać więc, że Raiffeisen dobrze płaci - milion złotych to pieniądze więcej, niż godne, żeby na nowo poukładać sobie życie po śmierci bliskiej osoby - oraz nie pobiera wysokich składek w relacji do potencjalnego odszkodowania (głupie ubezpieczenie NNW na 10.000 zł, obejmujące co prawda również wypadki "nieśmiertelne" kosztuje przeciętnie od 60 do 120 zł miesięcznie, a tu mamy 195 zł miesięcznie za milion). Ale też - chyba "na szczęście" - na odszkodowanie też będzie "zasłużyć" znacznie trudniej, niż w standardowej polisie od nieszczęśliwych wypadków. Każdy musi ocenić sam sensowność takiego wydatku, ale znam niemało osób, które wydają w każdym tygodniu 10 zł i więcej na kupony Lotto. W tej grze do wygrania jest czasem więcej, niż milion, ale w skali roku wydatek jest niemały - ok. 500 zł (czyli jedna piąta tego, co kosztuje raiffeisenowa polisa). A prawdopodobieństwo wygranej w Lotto jest nie pięć, lecz pięćset razy mniejsze, niż ryzyko, że padniemy ofiarą śmiertelnego wypadku.

NIESZCZĘŚLIWY WYPADEK? ZAPŁACĄ TEŻ ZA SZPITAL. Polisy od nieszczęśliwych wypadków są zresztą ostatnio w bankach w modzie. Powód? Takie ubezpieczenie jest proste do zakomunikowania klientowi. Nie ma wielu wariantów, opcji do wyboru. Po prostu: nieszczęśliwy wypadek = wysoka wypłata. Ale czasem do takiej bardzo prostej polisy dorzuca się też coś, co powoduje, że jakoś łatwiej się klientowi zdecydować na ubezpieczenie. W mBanku niedawno wprowadzili polisę, która jest znacznie tańsza od raiffeisenowej (kosztuje 28 zł miesięcznie) i płaci 100.000 zł w przypadku śmierci w nieszczęśliwym wypadku. Można powiedzieć, że przelicznik jest mniej korzystny, niż w "milionowej" polisie Raiffeisena, bo składka jest niższa tylko sześciokrotnie, a wypłata - aż dziesięciokrotnie, ale... mBank dorzuca jeszcze wypłatę za pobyt w szpitalu w razie nieszczęśliwego wypadku (9000 zł za "zwykłe" leżenie oraz 200 zł dziennie za leżenie na OIOM-ie).

Także w firmie ubezpieczeniowej Aegon dosłownie kilka dni temu wprowadzili bardzo podobną polisę od nieszczęśliwych wypadków, To też jest nieco "zmiękczona" wersja tego co zaproponował Raiffeisen. Zasadniczo Aegon płaci w przypadku śmierci, ale też w sytuacji, gdy co prawda przeżyjemy wypadek, ale kończy się on ciężkim inwalidztwem . Dodatkowo można mieć nawet 400 zł dziennie za pobyt w szpitalu (oczywiście tylko w sytuacji, gdy lądujemy w szpitalu wskutek nieszczęśliwego wypadku. W najbardziej wypasionym wariancie suma ubezpieczenia wynosi aż 500.000 zł. Składka? Wyższa, niż u Raiffeisena - 249 zł w najdroższym wariancie. W skali roku płacimy więc w formie składek 0,6% sumy ubezpieczenia (proporcjonalnie trzy razy więcej, niż w polisie raiffeisenowej). Tyle, że w polisie oferowanej przez Aegon świadczenie jest wypłacane nie tylko po śmiertelnym wypadku, ale też wtedy, gdy przeżyjemy, lecz będziemy w ciężkim stanie.

Także w firmie ubezpieczeniowej Aegon dosłownie kilka dni temu wprowadzili bardzo podobną polisę od nieszczęśliwych wypadków, To też jest nieco "zmiękczona" wersja tego co zaproponował Raiffeisen. Zasadniczo Aegon płaci w przypadku śmierci, ale też w sytuacji, gdy co prawda przeżyjemy wypadek, ale kończy się on ciężkim inwalidztwem . Dodatkowo można mieć nawet 400 zł dziennie za pobyt w szpitalu (oczywiście tylko w sytuacji, gdy lądujemy w szpitalu wskutek nieszczęśliwego wypadku. W najbardziej wypasionym wariancie suma ubezpieczenia wynosi aż 500.000 zł. Składka? Wyższa, niż u Raiffeisena - 249 zł w najdroższym wariancie. W skali roku płacimy więc w formie składek 0,6% sumy ubezpieczenia (proporcjonalnie trzy razy więcej, niż w polisie raiffeisenowej). Tyle, że w polisie oferowanej przez Aegon świadczenie jest wypłacane nie tylko po śmiertelnym wypadku, ale też wtedy, gdy przeżyjemy, lecz będziemy w ciężkim stanie.

CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Blog czyta ok. 200.000 czytelników miesięcznie. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego:maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Blog czyta ok. 200.000 czytelników miesięcznie. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego:maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

...ZOBACZ MNIE W EKSTREMALNYCH AKCJACH. Opowiadam o domowych finansach nie tylko tekstem, ale i ruchomymi obrazami. Żeby Ci się nie nudziło robię przy tym różne głupie rzeczy: skakałem na spadochronie, dałem sobie obić twarz przez byłego trenera Tomasza Adamka, latałem w tubie aerodynamicznej, w której ćwiczą kosmonauci, ćwiczyłem na najnowocześniejszym w Polsce symulatorze lotów, jeździłem autobusem, gokartem, grałem w golfa i ruletkę. Wszystkie te przygody są na mojej "stronie" youtubowej. Zasubskrybuj mój kanał na Youtube (w tym kinie siedzi już ponad 2000 fanów i jest ponad 70 filmów, które obejrzano więcej, niż ćwierć miliona razy).

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNA EKIPA SAMCIKA IDZIE NA OSTRO W "WYBORCZEJ" . Blog "Subiektywnie o finansach" zyskał tak dużą popularność, że zaowocował autorskimi stronami w "Gazecie Wyborczej". Co czwartek na stronach gospodarczych "Wyborczej" ukazuje się tygodnik "Pieniądze Ekstra", w którym ja i grupa moich kolegów, zwana złowróżbnie Ekipą Samcika, radzi jak sprytnie kupować, jak się nie dać nabrać w sklepie, co zrobić, żeby wyplątać się z finansowych tarapatów i jak mieć więcej pieniędzy. Jeśli potrzebujesz rady albo pomocy w sprawie niekoniecznie związanej z produktami finansowymi - pisz na ekipasamcika@wyborcza.biz. Moi ludzie (mam nadzieję :-)) nie zostawią Cię bez pomocy.

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNOŚĆ DO PODUSZKI, NA WAKACJE, NA PREZENT: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi piszę też w moich książkach, które możesz kupić w dobrych księgarniach oraz w internecie. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania, jak nie dać się okraść przez internet, jak odróżnić tani kredyt od drogiego, jak nie dać się nabić w niby-ubezpieczenie, jak nauczyć dziecko oszczędności...

SUBIEKTYWNIE W TOK FM. W ostatnich dniach miałem przyjemność gościć/płynąć na falach informacyjnej rozgłośni TOK FM. W programie Pawła Sulika wyjaśniałem o co chodzi w aferze Amber Gold i pytałem czy może się ona powtórzyć w przyszłości. Kilka dni wcześniej opowiadałem o tym jak się chronić przed kradzieżą tożsamości. Zapraszam do posłuchania!

SUBIEKTYWNIE, BEZ RETUSZU I OSZCZĘDNIE. Ostatnio miałem okazję powiedzieć kilka słów na temat afery Amber Gold w programie "Bez retuszu" oraz namawiać Was do oszczędzania energii w "Pytaniu na śniadanie". Opowiadałem też o tym, że warto dzieci uczyć oszczędzania w TVN24 Biznes i Świat. Zapraszam do obejrzenia!

SUBIEKTYWNIE O LICHWIE I O OBLIGACJACH SZAŁAMACHY. Kilka dni temu miałem okazję gościć w programie "Sprawa dla reportera". Udało mi się nie zostać w całości wyciętym przez ludzi od montażu, ale za to historie, o których się tam nasłuchalem, stawiają włosy dęba i to nie tylko na głowie. Miałem też przyjemność skomentować w TVN 24 Biznes i Światnową ofertę obligacji przeznaczonych dla beneficjentów programu "Rodzina 500 plus" Zapraszam do obejrzenia obu programów w necie!

// ]]>

September 28, 2016

Bankomat nie wypłacił 1000 zł, a bank każe czekać 60 dni. Jak żyć? Można wzbudzić... troskę

Jak już wiecie - choćby z lektury blogu - większość banków beztrosko pozbyła się własnych bankomatów , dochodząc do wniosku, że obrót gotówkowy to nie jest ich core business, zaś w workach z gotówką niech się babra ktoś inny. Za sprawy wzięły się więc dwie wielkie sieci bankomatów niezależne od banków - Euronet i Planet Cash. Teraz to z nimi banki negocjują warunki wypłacania pieniędzy przez ich klientów. I już widać, że ceny wypłat idą w górę (przynajmniej dla klientów, którzy z kont korzystają rzadko, a z bankomatów chcieliby wypłacać często). Ale prawdziwy problem pojawia się przy reklamacjach. Dawniej było tak, że jeśli bankomat nie wypłacił kasy, to z reguły był to bankomat należący do banku, w którym klient ma konto. To mogło - choć nie musiało - przyspieszyć załatwianie reklamacji. Teraz w przypadku połknięcia karty, albo niewydania gotówki bank-wydawca karty jest zdany - jeśli chodzi o tempo załatwiania transakcji - na właściciela urządzenia.

Czytaj też: Bankomat nie wypłacił, reklamacja odrzucona. O co chodzi? Euronet wyjaśnia

Czytaj też: Jak podpaść klientom? Najlepiej... zabrać im bankomat z drogi do pracy

Pan Andrzej, klient Citibanku, 9 września miał (nie)przyjemność wypłacania pieniędzy z bankomatu Euronetu. Bankomat porzęził, pochrzęścił i nie wypłacił 1000 zł. Niestety, kasa jednocześnie została ściągnięta klientowi z konta , więc ten był zmuszony zgłosić reklamację. W takiej okoliczności dobrze funkcjonujący bank może zbudować u klienta ogromny kredyt zaufania, a źle działający - wpaść w ogromny mentalny debet. Klient jest bowiem zestresowany i pełen obaw, a wystarczy go umiejętnie pogłaskać, by przez najbliższe 10 lat jadł bankowemu menedżmentowi z ręki. Jak sądzicie, którą opcję wybrał Citibank?

"W odpowiedzi na Pana zgłoszenie dotyczące wypłaty gotówki wyjaśniam, że sprawa posiada charakter skomplikowanej. Oznacza to, że w celu ustalenia zasadności obciążenia bank musi podjąć dodatkowe czynności mające na celu wyjaśnienie Pana sprawy. Bank-wydawca karty jest jedynie pośrednikiem w rozpatrzeniu sprawy i na życzenie klienta zwraca się do instytucji rozliczającej bankomat z prośbą o sprawdzenie, czy wypłata przebiegła poprawnie i czy w dniu rozliczenia bankomatu nie odnotowano nadwyżki"

- napisał klientowi pracownik banku. I poinformował, że odpowiedź zostanie udzielona w terminie 60 dni, czyli do 9 listopada 2016 r. Nie nazwałbym tego "pogłaskaniem" klienta. Cenię sobie szczerość relacji bank-klient, ale gdyby bankomat nie wypłacił mi gotówki, a bank stwierdziłby, że ten problem ma dla niego "status skomplikowany", to zacząłbym się nie na żarty obawiać, że bank nie podoła też w przypadku jeszcze bardziej skomplikowanych operacji, np. udzielenie kredytu, albo założenie depozytu... Że to nie był bankomat mojego banku, tylko jakiś "wynajęty"? To akurat bez znaczenia. Po drugie zaś zrobiłoby mi się łyso słysząc, że za 60 dni ewentualnie dostanę odpowiedź w sprawie mojej własnej kasy, której maszyna "upoważniona" przez mój bank mi nie wypłaciła. Pan Andrzej miał chyba podobne myśli, bo napisał do banku te słowa:

"Dla mnie sprawa nie jest skomplikowana, lecz nadzwyczaj prosta. Mogę zrozumieć awarię maszyny, która (co sprawdziłem w dniu wczorajszym) jest już sprawna. Skoro znów działa to znaczy, że została rozliczona i pieniądze nie wypłacone powinny już być na moim koncie. Zapowiedź blokady na ok. 60 dni skradzionych mi pieniędzy i obojętność banku w tej sprawie jest nieuczciwością. Gdyby klient zalegał bankowi przez 60 dni kwotę tysiąca zlotych zapłaciłby znaczne odsetki"

- napisał pan Andrzej. I oczywiście ma rację. Klient zadłużony przez 60 dni zostaje bardzo brzydko "oflagowany" przez system BIK i w większości banków albo w ogóle nie dostanie kredytu albo dostanie na niefajnych warunkach. Wygląda więc na to, że jak bank ukraść Kalemu krowa to dobrze, a jak Kali nie oddać bankowi krowa - to źle :-)). Emocjonalny list mojego czytelnika wywarł na bankowcach pewien skutek. Mianowicie odpisali mu tak:

"Uprzejmie wyjaśniamy, ze Bank jest jedynie pośrednikiem w procesie reklamacyjnym. Pragniemy poinformować, że Pana sprawa jest w trakcie rozpatrywania przez instytucję rozliczającą bankomat. W momencie otrzymania odpowiedzi zostanie Pan niezwłocznie poinformowany. Jednocześnie informujemy, że możliwe jest wykonanie tymczasowego unania Pana rachunku reklamowaną kwotą (na czas rozpatrywania Pana sprawy przez instytucję rozliczającą bankomat). W związku z powyższym, w ramach utrzymania dobrych relacji, bank postanowił zwrócić reklamowaną kwotę 1000 zł na czas wyjaśnienia reklamacji"

W zasadzie klient powinien być zadowolony. Bank oddał mu 1000 zł, co prawda warunkowo, ale przynajmniej pan Andrzej nie będzie musiał iść do Vivusa po chwilówkę :-). A ja mam tylko dwa pytania/zagadnienia zahaczające o tę sprawę. Po pierwsze jak to jest, że klient musi sam się upomnieć w ostrych słowach o "utrzymanie dobrych relacji"? Czy bank nie mógłby chcieć "urzymywać dobre relacje" z klientem jeszcze zanim ten zacznie się awanturować? Przecież klient grzeczny, uprzejmy, uśmiechający się i nie mający pretensji też potrzebuje, by z nim "utrzymywać dobre relacje".

Czytaj też: Te bankomaty udzielą kredytu, pomogą płacić przez telefon...

Czytaj też: Jak wypłacając gotówkę poczuć się lepszym człowiekiem?

Czytaj też: Zamiast na pocztę pójdziemy do bankomatu? Rusza usługa prezentowa

Zagadnienie drugie to kwestia utraconej szansy na ugranie w oczach klienta dobrego wizerunku. Skoro jest możliwość warunkowego uznania konta klienta reklamowaną kwotą, to po co czekać z ujawnieniem tego faktu klientowi? Skoro i tak bank ten 1000 zł przeleje, to lepiej żeby przy okazji zyskał wdzięczność klienta. Dziś sytuacja jest taka, że bank pieniądze i tak wydał, a na wizerunku nie zyskał, bo od feralnej wypłaty z bankomatu do warunkowego uznania konta klienta minęły prawie dwa tygodnie. To dużo, biorąc pod uwagę, że ten czas obie strony spożytkowały głównie na wymianę korespondencji. Kochani bankowcy, jeśli nie nauczycie się wykorzystywać sytuacji kryzysowych po to, żeby zbijać u klientów punkty dodatnie, to nie dziwcie się, że Was wyzywają od takich i owakich. Każdy błąd to okazja, żeby pokazać klientowi lepszą twarz.

Frankowy plan minimum w praktyce. Ten klient załatwił sobie "Dudapomoc", tylko lepszą :-)

W ostatnich tygodniach dużo się działo "w temacie" frankowych kredytów hipotecznych. Mamy trzy wyroki unieważniające lub odwalutowujące kredyty indeksowane kursem franka szwajcarskiego (wszystkie nieprawomocne) oraz wyrok Sądu Najwyższego, który - tylko między wierszami, ale jednak - wyraził zastrzeżenia co do tego ile posiadacz takiego kredytu jest winny bankowi. To wciąż za mało, by powiedzieć, że frankowicze wygrywają w sądach na całej linii, ale niewątpliwie kruszeje mur złożony z dwóch zeszłorocznych orzeczeń Sądu Najwyższego, które do tej pory były dla bankowców "polisą ubezpieczeniową". Pierwszy stanowi, że konsekwencją wyrzucania z umów kredytowych bezprawnych zapisów nie może być zmiana "natury kontraktu" (czyli np. odwalutowanie kredytu), a drugi - że frankowicze nie mają prawa skarżyć się na spready, bo "lewe" zapisy w ich umowach zostały naprawione aktem prawnym wyższego rzędu, czyli ustawą antyspreadową.

Czytaj też: Bank tak ścisnął klienta, że aż... przegrał. Klient zamiast długu ma nadpłatę

Ale nie każdemu frankowiczowi opłaci się przez ten skruszony mur przeskakiwać. Są przypadki kredytów - i kredytobiorców - którzy nie mają interesu, by przeć do odwalutowania umowy za wszelką cenę. Jeśli ktoś brał kredyt przy kursie franka powyżej 3 zł, a jednocześnie korzystał z bardzo niskiej marży banku (oraz ostatnio z ujemnego oprocentowania), to mimo wzrostu zadłużenia sporo skorzystał na tzw. dysparytecie stóp procenowych. I przechodzenie na kredyt złotowy może by się opłacało, ale niekoniecznie aż tak bardzo. Do tego właśnie wniosku doszli klienci mec. Damiana Nartowskiego z krakowskiej kancelarii Horain Cieloch. Pozwali oni Bank Pekao w związku z kredytem, który niegdysiejszy "Żubr" odziedziczył po dzielonym przed laty na dwie części Banku BPH.

"Klienci posiadają kredyt denominowany we franku - nie mylić z kredytem indeksowanym, na ich umowie jest kwota kredytu we frankach. Kredyt został udzielony w 2005 r. Pozwaliśmy bank o nadpłacone raty wskutek stosowania kursu jednostronnie ustalanego przez bank – począwszy od momentu udzielenia kredytu (czerwiec 2005 r.) do dnia wniesienia pozwu (maj 2015)"

- opowiada mec. Nartowski. Z uwagi na to, że kredyt jest denominowany we franku (a co za tym idzie kwestia jego „odfrankowienia” nie jest tak oczywista, jak przy kredycie indeksowanym, gdzie franki pojawiają się tylko w klauzuli indeksacyjnej), kwota udzielonego kredytu była niska (ok. 70.000 franków), a porażka mogłaby wygenerować koszty, które - jak stwierdzili prawnicy - w kontekście krótkiego czasu pozostałego do zakończenia umowy mogłyby spowodować nieopłacalność całego sądowego przedsięwzięcia, klienci zdecydowali się zażądać jedynie zwrotu spreadu - w sumie 8500 zł (za całe dziesięć lat). Ich sporem z bankiem zajmowały się sądy dwóch instancji. Wśród kontrargumentów zgłoszonych przez bank padły oczywiście te o ustawie antyspreadowej, która miałaby anulować abuzywność klauzuli określającej dość swobodnie kursy, po jakich klienci spłacali raty.

"Przekonaliśmy zarówno sąd I instancji (Sąd Rejonowy dla Krakowa–Krowodrzy, I C 2535/15/K), jak i sąd odwoławczy rozpoznający apelację banku (Sąd Okręgowy w Krakowie, II Ca 981/16), że ustawa antyspreadowa nie może sanować niedozwolonych postanowień umownych. Podkreślaliśmy, że daje tylko dodatkowe uprawnienie, nie wykluczając jednocześnie możliwości dochodzenia praw w inny sposób, chociażby w drodze powództwa o zapłatę. Wskazywaliśmy, że z treści ustawy antyspreadowej nie można wywnioskować, że ma automatyczny skutek i „naprawia” klauzule abuzywne w kredytach z elementem walutowym"

- relacjonuje prawnik reprezentujący klientów, a jego słowa potwierdza uzasadnienie wyroku, w którego posiadaniu jestem. Sąd ocenił, że klauzula mówiąca o zasadach ustalania kursu, po jakim klienci mają spłacać raty, jest abuzywna (nieprezycyjna i godząca w interesy klientów). Klient dostał 8500 zł i... jest zadowolony, bo załatwił sobie "Dudapomoc", tylko lepszą (zwrot całego spreadu, a nie tylko jego większej części). Ale dlaczego bank walczył w dwóch instancjach w sprawie tak oczywistej jak spread? Uważam, że rozliczenie się z klientami ze stosowania widełek kursowych powinno być w relacjach banki-klienci czynnością higieniczną, a nie sądową.

September 27, 2016

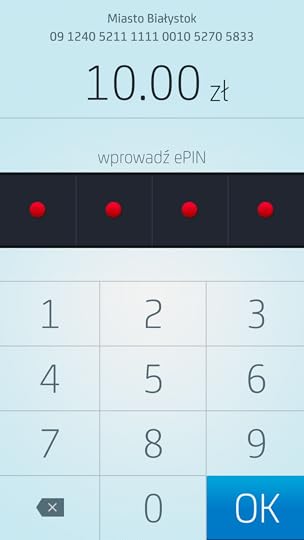

PeoPay zabije kolejki w urzędach? Regulowanie opłat błyskiem: podajesz numer telefonu i...

Kilka miesięcy temu informowałem Was o tym, że posiadacze smartfonów, którzy mają konta w PKO BP, BZ WBK, mBanku, ING, Banku Millennium, Aliorze i Getinie oraz ściągnęli i aktywowali sobie aplikację mobilną z płatnościami BLIK, wkrótce mają mieć łatwiej w urzędach. Chodzi o to, że zamiast szwendać się po kasach, bankomatach i przerzucać kwitkami, będą mogli uiścić opłaty urzędowe bezpośrednio w okienku u urzędnika. W urzędach pojawiły się bowiem tzw. WebPOSy, czyli oprogramowanie w komputerach, które "udaje" terminal do płacenia kartą. Zamiast iść do kasy, czekać w kolejce, podawać kasjerowi kartę płatniczą i wbijać PIN do niej klienci będą odczytywać z ekranu smartfona kod do transakcji, a urzędnik przepisze go w swoim komputerze i... zapłacone. Być może porównywalny full-serwis zapewnią opłatomaty (a takie urządzenia Citibank oraz PKO BP pilotowo też zainstalowały w niektórych urzędach), ale regulowanie opłat smartfonem, w ciągu kilku sekund to zdecydowanie może być miła odmiana dla petentów.

Czytaj też: Testowałem pierwszy w Polsce mobilny wpłatomat! Zamówisz go smartfonem

Tyle, że - o ile się orientuję - płacenie BLIK-iem w urzędach jest wciąż w fazie przygotowań. A tymczasem z ekspresowych płatności w okienkach urzędników mogą już korzystać klienci Banku Pekao. Ten bank nie należy co prawda do sojuszu banków oferujących płacenie smartfonem w systemie BLIK, ale za to ma własny - PeoPay. Nota bene bardzo przyjemny, bo globalny - umożliwiający możliwość płacenia w Polsce oraz za granicą - oraz posiadający opcję zbliżeniowego płacenia bez konieczności uruchamiania aplikacji mobilnej. Wystarczy, że smartfon jest odblokowany i że zostanie zbliżony do terminala płatniczego, a sam "zorientuje się", że ma zapłacić. PeoPay umie też płacić poprzez czytanie QR kodów, co przydaje się tym z klientów, którzy dostają papierowe fakturki i nie chce im się przepisywać danych do przelewu internetowego.

Jak PeoPay działa w urzędach? Korzysta właśnie z systemu WebPOS-ów. Tyle, że zamiast - jak kombinują twórcy BLIK-a - podawać urzędnikowi kod pojawiający się na ekranie smartfona klient Pekao powinien podać numer telefonu, na którym ma zainstalowaną aplikację PeoPay. A potem potwierdzić transakcję na smartfonie . Na razie nowa usługa działa w dziesięciu urzędach w ramach pilotażu - w Białymstoku, Szczecinie, Poznaniu, Wołominie, powiecie olkuskim i lublinieckim oraz w gminie Bolesław - ale w ciągu najbliższych tygodni ma być "instalowana" w kolejnych urzędach. Jest szansa, że do końca roku będzie dostępna w większości urzędów. Nie wiem jak często bywacie w urzędach, ale jeśli płatności z użycie urzędniczych WebPOS-ów się upowszechnią, to będziecie mieli dobry powód, żeby zainstalować sobie w smartfonie aplikację mobilną swojego banku i od czasu do czasu użyć jej do płacenia.

Jak PeoPay działa w urzędach? Korzysta właśnie z systemu WebPOS-ów. Tyle, że zamiast - jak kombinują twórcy BLIK-a - podawać urzędnikowi kod pojawiający się na ekranie smartfona klient Pekao powinien podać numer telefonu, na którym ma zainstalowaną aplikację PeoPay. A potem potwierdzić transakcję na smartfonie . Na razie nowa usługa działa w dziesięciu urzędach w ramach pilotażu - w Białymstoku, Szczecinie, Poznaniu, Wołominie, powiecie olkuskim i lublinieckim oraz w gminie Bolesław - ale w ciągu najbliższych tygodni ma być "instalowana" w kolejnych urzędach. Jest szansa, że do końca roku będzie dostępna w większości urzędów. Nie wiem jak często bywacie w urzędach, ale jeśli płatności z użycie urzędniczych WebPOS-ów się upowszechnią, to będziecie mieli dobry powód, żeby zainstalować sobie w smartfonie aplikację mobilną swojego banku i od czasu do czasu użyć jej do płacenia.

Prawda jest bowiem taka, że dziś płacenie smartfonem w większości przypadków nie jest tak wygodne, jak płacenie kartą. I dopóki autoryzacja transakcji opłacanych smartfonem nie będzie biometryczna, dopóty karty będą wygodniejsze. Owszem, skanowanie kodów kreskowych i QR kodów przemawia za opłacaniem przez smartfona comiesięcznych rachunków, ale to jeden z nielicznych przykładów przewagi smartfona nad kartą. Możliwość "szybkiej ścieżki płacenia" w urzędach jest kolejnym punkcikiem, który może przemawiać na korzyść smartfonów.

September 26, 2016

Czy i my odczujemy kłopoty Deutsche Banku? Co prawda Wanda nie chciała Niemca, ale...

Zwolennicy i aranżerzy repolonizacji banków mogą mieć wkrótce roboty po pachy. Zbrojne ramię rządu - ubezpieczeniowy koncern PZU - jednocześnie negocjuje z Włochami odkupienie kontrolnego pakietu w Banku Pekao oraz z Austriakami przejęcie Raiffeisen Polbanku. Wcześniej PZU kupił już Alior Bank oraz pomógł mu w przejęciu Banku BPH. Aż się sam dziwię, że chłopaki mają jeszcze czas, żeby w wolnej chwili coś ubezpieczać :-). Tymczasem szykuje się kolejna robota - Deutsche Bank. Kąsek to łakomy, bo choć Wanda nie chciała Niemca, to teraz Niemiec może przyjść na kolanach błagać, żeby Wanda chciała go przyjąć :-))). Niemożliwe? Patrząc na degrengoladę notowań Deutsche Banku na frankfurckiej giełdzie i na pojawiające się spekulacje, że symbol niemieckiej bankowości będzie potrzebował wsparcia rządowego... Kto wie?

Czytaj też: Repolonizacja banków, czyli wielka gra o dywidendy. A co z klientami?

PÓŁ DEUTSCHE BANKU = JEDEN BANK PEKAO. Nawet jeśli te plotki są przesadzone, to sytacja Deutsche Banku nie jest wesoła. Na poniedziałkowej sesji jego akcje spadły o ponad 6% do najniższego w historii poziomu 10,6 euro za sztukę. Od początku roku bank stracił połowę wartości rynkowej (czyli drobne 15 mld euro), zaś od czasów największej chwały, czyli początku 2007 r. - wtedy za jedną płacono nawet ponad 100 euro - straty przekroczyły już 90%. Przy dzisiejszych notowaniach cały majątek Deutsche Banku , niegdyś jednej z największych grup finansowych świata, jest wyceniany na kwotę raptem dwa razy większą, niż kapitalizacja giełdowa naszego PKO BP, czy Banku Pekao . A przecież Deutsche Bank zarządza aktywami wartymi 1,8 biliona euro, gdy największe polskie banki to przy nim mikrusy mające pod zarządzaniem równowartość 50-60 mld euro (czyli 20-krotnie mniej). Wychodzi na to, że jedno euro majątku polskich banków jest wyceniane 10-krotnie wyżej, niż jedno euro majątku Deutsche Banku.

ZAPŁACĄ MILIARDY ZA STARE GRZECHY? Najnowszy spadek wiarygodności Deutsche Banku bierze się przede wszystkim z przecieków, iż na jego temat rozmawiano w niemieckim rządzie. I że Angela Merkel oświadczyła, że nie będzie go ratować publicznymi pieniędzmi (a w każdym razie nie przed wyborami) . Dlaczego Deutsche Bank trzeba byłoby w ogóle ratować? Cóż, firma - której aktywa przekraczają połowę PKB Niemiec, wynoszącego niecałe 3,5 biliona euro - nie jest w kwitnącej kondycji. Zeszły rok zakończyła stratą rzędu 6,8 mld euro, na co wpłynęły przede wszystkim odszkodowania płacone państwom i klientom, którym niemiecki bank w przeszłości robił różne brzydkie rzeczy (np. manipulował cenami aktywów albo wciskał instrumenty finansowe, o których wiedział, że są badziewiem). W zeszłym roku Deutsche Bank zapłacił 5,2 mld euro kar, a końca nie widać.

Ostatnio Amerykanie, a konkretnie Departament Sprawiedliwości, czyli waszyngtoński Zbigniew Ziobro, zażądał 14 mld dolarów odszkodowań za to, że w latach 2005-2007 (czyli tuż przed wybuchem kryzysu) Deutsche Bank sprzedawał tamtejszym klientom papiery wartościowe zabezpieczone spłatami kredytów hipotecznych, które później uznane zostały za „lewiznę" (kredyty były niespłacalne, a papiery na nich oparte okazały się bezwartościowe). Niemcy odrzucili roszczenia, ale niepokój jest niemały, bo kowboje w USA mogą się nie odczepić, zwłaszcza jeśli mowa o jednym z największych europejskich konkurentów dla ich Goldman Sachsów i innych JP Morganów (nota bene też niezłych gagatków). Bank Societe Generale policzył, że Deutsche Bank jest przygotowany na koszty rzędu 5,4 mld euro (6 mln dolarów), natomiast gdyby afera miała kosztować więcej, może potrzebować dokapitalizowania.

Sęk w tym, że to nie jest jedyny stary grzech niemieckiego banku. Kilka miesięcy temu poszedł on na ugodę i zgodził się zrekompensować inwestorom straty z powodu manipulowania cenami na rynkach kontraktów terminowych na złoto i srebro. Nie wiadomo jeszcze ile Deutsche Bank zwróci klientom, ale wiadomo, że w całym "spisku" brały też udział tak znane firmy jak brytyjski HSBC i szwajcarski UBS. Bankowcy, znając zlecenia złożone przez swoich klientów, tak ustalali kursy kontraktów terminowych na złoto i srebro na londyńskiej giełdzie, by zarabiać kosztem tych klientów. "Czary" odbywały się podczas tej części notowań, która jest nazywana fiksingiem (czyli wtedy, gdy zbiera się wszystkie zlecenia napływające przez pewien czas i na ich podatawie ustala się jednolity kurs obowiązujący wszystkich inwestorów).

BANK SIĘ ZWIJA I PRAWIE NIE ZARABIA. DLACZEGO? Kary karami, ale Deutsche Bank ma też kłopoty natury "bieżącej". O ile jeszcze w 2014 r. miał 1,7 mld zł euro czystego zysku (na każdą akcję przypadało 1,34 euro), o tyle w bieżącym roku w zasadzie nie zarabia pieniędzy. W pierwszym kwartale jego zysk netto wyniósł 230 mln euro, ale w drugim - już tylko symboliczne 20 mln euro. Spadek zysków wynika - poza kosztami prawnymi - m.in. z odcinania przez bank najbardziej ryzykownej działalności oraz z kosztów restrukturyzacji (zwolnienia, zmniejszanie liczby placówek). Przychody banku w drugim kwartale 2016 r. są aż o 20% mniejsze, niż przed rokiem. Najbardziej, aż o 28%, spadły dochody z pionu "global markets", ale jednocyfrowe spadki bank zanotował też z dochodów z zarządzania aktywami oraz z obsługi klientów korporacyjnych. Na pocieszenie: zysk przed opodatkowaniem wyniósł w drugim kwartale 408 mln euro. Pojawiły się odpisy zmniejszające wartość firmy (285 mln euro), koszty restrukturyzacji (207 mln euro) i „koszty prawne” (120 mln euro). Wyniki finansowe Deutsche Banku w ostatnich latach obejrzycie tutaj. A tutaj prezentacja, w której piszą, że wszystko będzie dobrze :-).

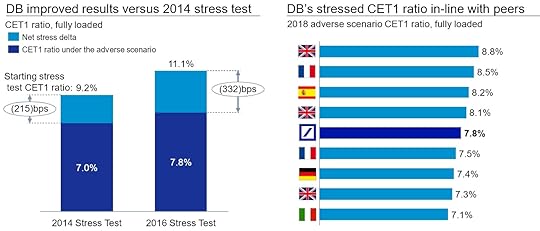

CZY DEUTSCHE BANKOWI MOŻE ZABRAKNĄĆ KAPITAŁU? Czy Deutsche Bankowi może zabraknąć kapitału, żeby prowadzić bezpieczną działalność? To mniej więcej to samo zagrożenie, którego obawiają się we włoskim UniCredit z powodu ogromnego nawisu złych kredytów. Z ostatnich stress-testów przeprowadzonych przez europejski nadzór bankowy EBA wynika, że dziś współczynnik kapitałowy CET1 (z grubsza można powiedzieć, że jest to współczynnik wypłacalności banku) wynosi 11,1% i jest powyżej wymaganego prawem poziomu. W raporcie za drugi kwartał bank pokazał CET1 w wysokości 10,8%. W 2014 r. podczas identycznych stress-testów Deutsche Bankowi wyszło, że ma wskaźnik na poziomie tylko 9,2%, więc widać, że we Frankfurcie spięto pośladki i trochę poprawiono siłę finansową banku. W ciągu ośmiu ostatnich lat bank podciągnął sobie kapitały własne o 31,7 mld euro (do 61 mld euro). Ma teraz 43,5 mld euro podstawowego kapitału (Tier1).