Wyrok w sprawie franków niczym dobry thriller? Klient przegrywał po całości, aż tu nagle...

W ostatnich tygdniach opisywałem w blogu dwa nieprawomocne orzeczenia sądu, które zmieniają - niewesołą do tej pory - sytuację tych posiadaczy kredytów frankowych, którzy toczą z bankami-kredytodawcami batalie sądowe. O ile wcześniej klienci dość często w sądach przegrywali (nawet jeśli nie wnosili o unieważnienie umowy, ani o odwalutowanie kredytu, lecz tylko o zwrot spreadu), o tyle w tych dwóch wyrokach sędziowie stwierdzili, że klauzule określające przeliczenia kursowe są niewiążące dla klienta i umowę trzeba czytać bez nich. To poważna zmiana podejścia, bo sprzeciwiająca się niedawnym orzeczeniom Sądu Najwyższego (stwierdził, że "wygumkowanie" fragmentów umowy nie może zmieniać "natury umowy"). Oczywiście: to tylko dwa wyroki i nie wiadomo czy utrzymają się w drugiej instancji, ale przy tym klimacie wokół banków, nie mówiąc już o orzecznictwie europejskim, sędziowie będą pod sporą presją "antybanksterską".

Czytaj też: Znów dziwaczny wyrok w sprawie franków. Indeksacja bezprawna, ale...

Czytaj też: Kredyt frankowy, czy "frankowy"? Sąd w szerokim rozkroku. Auuuć ;-)

"Gumkowanie" umów z nieprecyzyjnych klauzul to krok pierwszy, ale nie można wykluczyć, że i na tym się nie skończy. Kilkanaście dni temu jedna z prawniczek - mec. Barbara Garlacz z kancelarii Harvest - pochwaliła się trzecią wygraną, tym razem jeszcze bardziej przesuwającą "granice frontu". Sąd mianowicie doszedł do wniosku, że umowa klienta Banku Millennium nie tylko zawiera "lewe" klauzule, ale że w ogóle nie da się jej wykonywać. Dopóki nie było pisemnego uzasadnienia tego wyroku nie komentowałem go w blogu, żeby nie siać informacyjnego zamętu. Inna sprawa, że tak daleko idące wnioski - że kredyt frankowy to w ogóle nie kredyt - już ostatnio formułował Rzecznik Finansowy w swoim raporcie. Podobny tok rozumowania zawiera ogłoszony niedawno istotny pogląd Urzędu Ochrony Konkurencji i Konsumentów , który - co prawda w sprawie o oprocentowanie kredytów, a nie ustalanie kursów walutowych - też doszedł do wniosku, że najpewniej umowa kredytowa z nieprecyzyjnie określonymi najważniejszymi warunkami w całości jest nieważna.

Dziś dwa słowa o wyroku przeciwko Bankowi Millennium, unieważniającym kredyt frankowy (sygnatura III C 1073/14). Od razu napiszę, że mówimy o kredycie indeksowanym do franka szwajcarskiego (czyli w umowie jest kwota kredytu w złotych), a nie denominowanym w szwajcarskiej walucie (a takich umowach zadłużenie jest wyrażone w ce-ha-efach). Z opublikowanego właśnie przez sąd uzasadnienia wynika, że początkowo klientka grała jedynie o odwalutowanie kredytu, powołując się na nieprecyzyjną klauzulę przeliczeniową oraz na to, że umowa zawierała komponent inwestycyjny, co wymaga (zgodnie z dyrektywami europejskimi MIFiD) dopełnienia formalności informacyjnych w stosunku do klienta. Dopiero w toku procesu mec. Garlacz podbiła stawkę i zagrała o unieważnienie umowy, powołując się na nowe okoliczności. Nota bene sąd ją za to ochrzanił, stwierdzając, że...

"sprawa nie tyle była skomplikowana, co była przesadnie komplikowana przez powódkę wskutek jej zmiennego i zróżnicowanego stanowiska, obejmującego (...) rozważania o charakterze finansowo-księgowym, prowadzące do tworzenia zbędnych bytów i skomplikowanych konstrukcji prawnych w oderwaniu od tego, co stanowiło istotę i podstawę roszczenia".

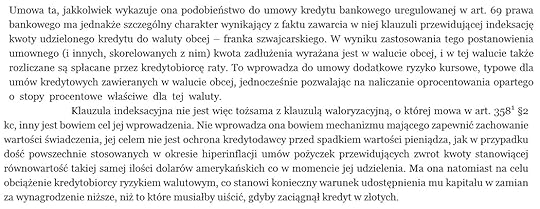

TA KLAUZULA NIC NIE WALORYZUJE. Ale do rzeczy. Przeczytałem dokładnie uzasadnienie wyroku i Wam je zreferuję. Ostrzegam: będzie nie tylko sielsko i wesoło. Na początek dobre wieści. Sąd doszedł do wniosku, że jakkolwiek umowa przedstawiona mu do oceny jest podobna do umowy kredytu bankowego, to jednak ma szczególny charakter wynikający z zastosowania indeksacji i wprowadzenia do umowy ryzyka kursowego, charakterystycznego dla umów kredytowych zawartych w walucie obcej. I że tak urzeźbione warunki - w tym ryzyko kursowe - były ceną za możliwość skorzystania przez klienta z niższego oprocentowania (opartego o LIBOR CHF, a nie WIBOR PLN). Sąd od razu doszedł też do wniosku, że fragment mówiący o indeksacji to nie to samo, co klauzula waloryzacyjna, której celem powinno być zachowanie realnej wartości świadczenia - tu nie chodzi o to, by bank ochronił się przed inflacją i deprecjacją polskiej waluty wobec obcych walut. Celem klauzuli indeksacyjnej było "ubranie" klienta w ryzyko kursowe. Po prostu. A więc kredyt ten w ogóle nie ma żadnej "klauzuli waloryzacyjnej".

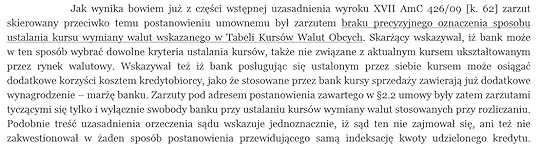

KLAUZULA JEST ABUZYWNA, ALE... TYLKO W ŚRODKU. Sąd, po tym jak uznał, że klauzula, którą bank uznawał za waloryzacyjną w ogóle nie ma takiej funkcji, zajął się ową klauzulą, wyciskając z niej soki. I wyszło mu, że skoro Sąd Ochrony Konkurencji i Konsumentów (wyrok z sygnaturą XVII AmC 426/09) uznał, że taka klauzula jest abuzywna, to nie wiąże ona stron. A skoro nie wiąże, to jej nie ma. I umowę trzeba czytać bez niej. Ale uwaga: sąd zastosował tu podnoszoną również przez bankowców interpretację: że nie cała klauzula jest "lewa", a tylko jej szczegóły. A zatem bank grzeszy nieprecyzyjnie ustalając kursy walut, a nie w ogóle każąc je przeliczać. Zatem klauzula indeksacyjna jest ważna, zaś abuzywny jest tylko jej fragment, który ustala zasady przeliczania walut.

FRANKÓW NIE BYŁO? NIC NIE SZKODZI! Co dalej? Dalej zaczęło być dla klienta jeszcze mniej słodko. Sąd nie zgodził się ze stwierdzeniem prawniczki klienta, że bank "zaszył" w umowie jakieś dodatkowe instrumenty finansowe. Jego zdaniem klienta nie powinno obchodzić czy bank finansuje umowę CIRS-em, czy jakimkolwiek innym instrumentem pochodnym. Ten fragment orzeczenia może być akurat dość silnym argumentem dla banków, bo część klientów - i ich prawników - na tym właśnie opiera swoje pretensje do banków, że mają umowę na kredyt frankowy, a żadnych franków nie było . Nie dostał ich klient, nie miał ich też bank. Sąd w sprawie przeciwko Bankowi Millennium powiedział, że mało go to obchodzi w jaki sposób bank zapewnia realizację umowy. I że klienta też nie powinno interesować czy jakieś franki gdzieś były, czy też nie.

TO KREDYT, NIE INSTRUMENT FINANSOWY. Przy okazji sąd przypomniał, że europejski Trybunał Sprawiedliwości wypowiedział się już w kwestii czy kredyt frankowy jest instrumentem finansowym, czy też nie . Tym samym zarzut o to, że umowa kredytu indeksowanego do franka jest umową z elementem inwestycyjnym, został przez sąd wyrzucony do kosza. W to samo miejsce trafiło żądanie klienta, by sprawdzić czy bank prawidłowo poinformował klienta o tym, że jego kredyt ma komponent inwestycyjny. W tej sytuacji nie pozostaje nic innego, jak zastanowić się czy aby na pewno to był korzystny kredyt...

RUCHOMA WARTOŚĆ KAPITAŁU? TO ZŁUDZENIE OPTYCZNE. Następnie sąd stwierdził, że klient i jego prawniczka nie mają racji argumentując, że ten kredyt to nie kredyt, bo ma ruchomą wartość pozostałego do spłaty kapitału . Według sądu i to spojrzenie jest trefne, bowiem w momencie indeksacji kredyt staje się frankowym i tylko spłata rat jest w złotych, zaś zobowiązanie jest wyrażone w walucie "docelowej", czyli frankach. Tu bym chyba polemizował z tokiem rozumowania sądu, ale ponieważ z wyrokami sądów polemizuję tylko w wyjątkowych sytuacjach, to tym razem ugryzę się w język. Tym niemniej zmieniający się kapitał to jeden z kluczowych elementów argumentacji klientów walczących z bankami, więc podejście sądu do tej kwestii może mierzić.

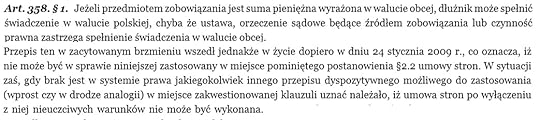

NIE WIADOMO JAK POLICZYĆ? TO TRZEBA... UNIEWAŻNIĆ . Pozornie takie spojrzenie sądu - że kredyt nie ma komponentu inwestycyjnego, że bank nie musiał mieć franków, że kapitał kredytu indeksowanego wcale nie jest ruchomy - w zasadzie powinno oznaczać przegraną klienta z kretesem . Prawie wszystkie argumenty jego prawniczki zostały przez sąd oddalone. Ale... tu mała niespodzianka. Otóż sąd doszedł do wniosku, że skoro w momencie indeksacji kwoty kredytu klient przekształcił swoje zobowiązanie ze złotowego w walutowe, to wyrzucenie kawałka klauzuli indeksacyjnej przy utrzymaniu w mocy pozostałego fragmentu tejże, de facto oznacza, że nie ma jak tej umowy wykonać . Bo jak ustalić ile złotych klient ma spłacać , skoro nie wiadomo po jakim kursie? Ten kawałek klauzuli, który ustala sposób ustalania tych kursów jest niepracycyjny i "wygumkowany". Z drugiej strony w umowie wciąż pozostaje zapis o tym, że kredyt jest indeksowany do obcej waluty.

Sąd zaczął się zastanawiać czy w polskim prawie jest jakiś przepis, który pozwalałby jakoś zalepić dziurę powstałą po wygumkowaniu fragmentu klauzuli indeksacyjnej. I znalazł. Cytuję ten przepis poniżej. Tyle tylko, że został on uchwalony w 2009 r., a kredyt jest wcześniejszy. Wychodzi więc, że nie ma jak tej umowy wykonać - jej przekształcenie na złotowy nie wchodzi w grę (zostało pół klauzuli indeksacyjnej), jako walutowy ten kredyt też się już nie broni (bo nie wiadomo jak przeliczać waluty). A więc trzeba rzecz całą unieważnić. Klient oddaje tyle, ile na początku pożyczył, bank zwalnia hipotekę na mieszkaniu, obie strony rozstają się w zgodzie.

ODWALUTOWANIE? NIEZGODNE Z ZASADAMI WSPÓŁŻYCIA. No i na koniec sąd jeszcze przygrzmocił sformułowaniem, po którym niejednemu frankowiczowi ciarki przejdą po grzbiecie. A mianowicie napisał w uzasadnieniu, że doprowadzenie do sytuacji, w której kredyt udzielony w złotych byłby oprocentowany jak udzielony w walucie obcej byłoby sprzeczne z zasadami współżycia społecznego. Ojojoj, toż to właśnie takie wyrzucenie klauzuli przeliczeniowej i traktowanie kredytu jako złotowego z oprocentowaniem LIBOR plus marża jest istotą walki najbardziej bojowo nastawionych frankowiczów! I to takie ustawienie sprawy spowodowało, że dwa poprzednie wyroki, wspomniane dziś jako początek precedensu, okazały się korzystne dla klientów.

CZY JEST SIĘ Z CZEGO CIESZYĆ? Generalnie więc czytanie rozstrzygnięcia sprawy klienta przeciwko Bankowi Millennium przypomina niezły thriller. Na podstawie pierwszych informacji przekazywanych przez prawniczkę klienta można było wyobrażać sobie, że oto z hukiem wali się cała konstrukcja prawna kredytów indeksowanych. A tymczasem dokładna lektura uzasadnienia wyroku prowadzi do tezy, że prawie wszystkie argumenty klienta zostały... odrzucone. Owszem, kredyt został uznany za taki, który w momencie udzielania trudno nawet nazwać kredytem...

...ale z drugiej strony sąd nie zgodzil się na "uwalenie" całej klauzuli indeksacyjnej (co pozwoliłoby odwalutować kredyt), a tylko jego części. Nie zgodził się na potraktowanie kredytu jako instrumentu finansowego z komponentem inwestycyjnym. Totalnie pominął fakt, że w tym kredycie nie było franków (ani u klienta, ani w banku). Oddalił hipotezę, że to nie jest kredyt, bo ma ruchomą kwotę kapitału do spłaty. A na koniec jeszcze stwierdził, że "wygumkowanie" klauzuli indeksacyjnej w całości i czytanie umowy bez niej też nie byłoby możliwe, bo "sprzeczne z zasadami współżycia społecznego". To ostatnie może nie jest takie złe, bo w tym samym wyroku sąd stwierdzał kilka razy, że umowy nie można modyfikować inaczej, niż przepisami ustaw, więc chyba jego zdaniem całkowite "wygumkowanie"klauzuli indeksacyjnej też skutkowałoby unieważnieniem umowy.

ŁATWIEJ UNIEWAŻNIĆ, NIŻ ODWALUTOWAĆ? W zasadzie klient wygrał tylko w dwóch punktach - w tym mówiącym, że to, co "wygumkowane" wypada bezpowrotnie i w tym mówiącym, że kredyt indeksowany to taki, który na początku jest "umową nienazwaną", ale potem staje się de facto kredytem walutowym z nieprecyzyjną klauzulą dotyczącą przeliczania walut. Z rozumowania sądu orzekającego w tej sprawie wynika, że odwalutowanie kredytów indeksowanych w zasadzie nie powinno mieć miejsca. Można co najwyżej myśleć o ich unieważnieniu. Ale każda zmiana podejścia sądu apelacyjnego do kwestii "walutowości" kredytu indeksowanego, biorąc pod uwagę wszystkie wspomniane wyżej zastrzeżenia sądu pierwszej instancji do argumentów klienta, może oznaczać trudne do przewidzenia reprekusje dla ostatecznego rozstrzygnięcia. Wyrok pierwszej instancji powstał wskutek podążania przez sędziego dość wąską ścieżką rozumowania. Zbyt wąską, bym mógł napisać, że to początek nowej linii orzecznictwa, jeszcze bardziej korzystnej dla kredytobiorców mających kredyty indeksowane.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers