Będzie rzeźnia czy złoty interes? To już prawie pewne: PZU kupi sobie Pekao. Przyznał się!

O ile jeszcze do tej pory można było się zastanawiać czy Bank Pekao - drugi największy bank w Polsce, prowadzący 5,4 mln rachunków osobistych - jest na sprzedaż i zostanie zrepolonizowany, czy też może jednak pozostanie we włoskich rękach, to dziś już wątpliwości trzeba się chyba pozbyć. W sobotnich komunikatach zarówno UniCredit, jak i PZU przyznały się do tego, że od 28 września prowadzą negocjacje w tej sprawie. Najprawdopodobniej są to negocjacje z klauzulą wyłączności, nie zaś w ramach większego przetargu. Wcześniej o zainteresowaniu polskiego ubezpieczyciela przejęciem Banku Pekao mówiono tylko na podstawie nieoficjalnych doniesień z zachodnich gazet finansowych, domniemanych wizyt szefów PZU w Mediolanie oraz opowieści prezesa PZU Michała Krupińskiego o tym, że jego spółka "prowadzi rozmowy w sprawie przejęcia kilku banków". Potwierdzenie zamiarów UniCredit i PZU przyszło w sobotę, więc dopiero na poniedziałkowej sesji giełdy dowiemy się jak zareagują na to akcjonariusze Pekao i PZU.

Czytaj też: Repolonizacja banków a bezpieczeństwo naszych depozytów. Bać się?

JAKIE SZANSE NA DEAL UNICREDIT I PZU? Bardzo duże, o ile nie graniczące z pewnością. Powód jest oczywisty: obie strony są zainteresowane dobiciem targu. Sytuacja UniCredit się stale pogarsza : o ile do tej pory analitycy mówili, że dziura kapitałowa największego włoskiego banku, mającego 85 mld euro "złych" kredytów, sięga 5-10 mld euro, to teraz pojawiają się już szacunki mówiące o tym, że Włosi potrzebują 10-15 mld euro . Gdyby UniCredit utworzył analogicznie duże rezerwy związane ze "złymi" kredytami, jak te, które wpisał sobie w bilans Monte Paschi, inny bank w tarapatach, to współczynnik kapitału najwyższej jakości Tier 1 spadłby do 8,7%, czyli poniżej minimum wymaganego przez nadzór. Bank Pekao jest najlepszą częścią imperium UniCredit, działającego w 17 krajach, ale zarazem najłatwiejszą do spieniężenia. Inna perła, wart 3 mld euro bank w Turcji, po nieudanym puczu stał się "niesprzedawalny". UniCredit nie jest też w stanie szybko sprzedać Pioneera, wielkiej firmy zarządzającej aktywami (mogłaby dać nawet 4 mld euro), bo to bardzo skomplikowana transakcja.

Na razie Włosi sprzedali za niecały miliard euro udziały w banku Fineco i są coraz bardziej pod ścianą. Pod koniec listopada nowy prezes Jean Pierre Mustiere ma ogłosić nową strategię, a na początku grudnia - prawdopodobnie wyjdzie na rynek z emisją nowych akcji, żeby dokapitalizować bank. Do tego czasu musi dać inwestorom gwarancję, że największe kłopoty zdołał "pozamiatać" i że idzie ku dobremu. Bez sprzedaży Banku Pekao cały plan może spalić na panewce. Polacy zaś mają swój plan - repolonizacji branży bankowej. I mogą zagwarantować szybkie, gotówkowe domknięcie transakcji oraz błyskawiczną zgodę nadzoru finansowego. Nawet jeśli będzie trzeba zapłacić 13-14 mld zł, to państwowego ubezpieczyciela PZU wspomoże Polski Fundusz Rozwoju, który może dorzucić 2-3 mld zł z jakichś 14 mld zł kapitału, którym dysponuje. Niewykluczone, że fundusz przeprowadzi emisję obligacji, żeby sprawdzić jak chętnie inwestorzy prywatni będą chcieli pożyczać mu pieniądze na ewentualne kolejne transakcje tego typu.

CZY PEKAO DA SIĘ KUPIĆ TANIO? Dziś kurs Banku Pekao jest najniżej od pięciu lat, co wzmacnia pozycję PZU i Polskiego Funduszu Rozwoju , bo to właśnie kurs rynkowy będzie punktem odniesienia w negocjacjach (do niego zostanie dorzucona mniejsza lub większa premia za przejęcie kontroli nad bankiem). Przy cenie 120 zł za akcję 40% akcji będących w rękach UniCredit ma wartość 12,6 mld zł. Dla Włochów ceną marzeń byłoby 140-145 zł za akcję, co wartościowałoby cenę pakietu na co najmniej 14,5 mld zł. Średnia pięcioletnia kursu akcji Banku Pekao to 150-160 zł (trzy lata temu cena akcji dochodziła nawet do 200 zł), ale taka cena jest nieosiągalna ze względu na to, że rentowność banku jest dziś niższa ze względu na spadek stóp procentowych, podatek bankowy i jednorazowe koszty poniesione na system gwarancji depozytów (w związku z upadłościami SKOK-ów) oraz na fundusz wspierania kredytobiorców będących w tarapatach. Biorąc pod uwagę, że pozycja negocjacyjna polskiej strony jest silniejsza, niż Włochów, można się spodziewać, że przystaną na cenę w okolicach 126-128 zł za akcję, co dawałoby jakieś 13,3 mld zł za cały pakiet. Każda cena poniżej tego poziomu byłaby wdużym sukcesem negocjacyjnym polskiej strony.

Czytaj: Los milionów klientów Pekao w rękach włoskiego rządu? Jeśli Unicredit się uratuje...

Obacz też: Sprzedaż Banku Pekao przez Włochów zapowiadałaby duuuże zmiany

Zerknij też: Najpóźniej za rok polskie banki rozwalą system? Przedstawiam scenariusz

CZY PZU MOŻE ZAROBIĆ NA REPOLONIZACJI? Cała akcja z repolonizacją wygląda na motywowaną głównie politycznie. Państwowy ubezpieczyciel na polecenie rządu postanowił kupować wszystkie banki, które da się kupić, żeby było więcej "polskich centrów decyzyjnych" w branży finansowej (w tym przypadku "polskich", czyli "rządowych"). Za 1,6 mld zł kupił Aliora, dołożył 600 mln zł na dofinansowanie przezeń zakupu Banku BPH, a dziś będąca w posiadaniu PZU jedna trzecia własności w Alior Banku jest warta tylko połowę ceny, za którą bank ją kupił (czyli de facto PZU "przepalił" kolejne 800 mln zł). Czy można się dziwić, że inwestorzy, widząc niższe o połowę zyski PZU i miliardy ładowane przez ten koncern w wątpliwe inwestycje bankowe, mocno przeceniają akcje PZU? W piątek były warte mniej, niż 25 zł, czyli raptem połowę ceny sprzed półtora roku. Więcej o przejmowaniu BPH przez Aliora przeczytacie w jednym z niedawnych wpisów blogowych.

Jakkolwiek wcale nie jest pewne czy 2,2 mld zł wydane na budowę grupy Alior-BPH kiedyś się chłopakom z PZU zwróci (na razie nie tylko nie ma zysków, ale cały interes jest 800 mln zł pod kreską i bez widoków na wypłatę dywidend ), to zakup Banku Pekao może być lepszym interesem . Przy założeniu, że w sumie będzie to wydatek 13,3 mld zł i że z tej kwoty jakieś 9 mld zł przypadnie na PZU (pozostałe 4 mld zł z groszami pokryje Polski Fundusz Rozwoju), można szacować, że polski ubezpieczyciel będzie miał 30% udziału w niegdysiejszym "żubrze" , czyli jednym z bardziej wydajnych banków w Polsce. Pekao rok w rok wypłacał do tej pory wysokie dywidendy. W ostatnich czterech latach było to 2,2-2,6 mld zł. Teraz będzie pewnie mniej, bo i zyski niższe, ale trzeba się spodziewać, że bank na dywidendy będzie przeznaczał najmarniej po 1,5 mld zł rocznie. Z tego 500 mln zł rocznie zasili kasę PZU. A tu macie ostatnie pięć lat z życia Banku Pekao:

Można spojrzeć na sprawę tak, że PZU odzyska zainwestowany kapitał najwcześniej za kilkanaście lat. Ale można i tak, że z zainwestowanych 9 mld zł będzie odcinał rocznie 5% dywidendy. Biorąc pod uwagę, że alternatywą jest ulokowanie tej kwoty w obligacjach dających góra 2% w skali roku... może to nie być taki zły interes (oczywiście o ile Pekao nadal będzie dobrze zarabiał). Zresztą sam niedawno polecałem Wam dokładnie tę samą strategię - akcje Pekao w ostatnich pięciu latach dawały z dywidendy 5% rocznie przy bardzo stabilnym kursie akcji. Po co więc trzymać kasę na depozycie? Do tego dochodzą liczone zapewne w setkach milionów złotych rocznie korzyści wynikające z możliwości "ubrania" ponad 6 mln klientów Pekao w polisy oferowane przez PZU i Link4 (firmę należącą do polskiego ubezpieczyciela) - a przede wszystkim z bardzo taniego dotarcia do tych milionów potencjalnych klientów. No i wreszcie nie można wykluczyć, że po "zrepolonizowaniu" Bank Pekao wypłaci jakąś ekstra-dywidendę.

"Żubr" ma bowiem astronomicznie wysoki współczynnik wypłacalności (ponad 18% przy średniej branżowej na poziomie 14-15%). To oznacza, że część kapitału wynoszącego dziś 22 mld zł mogłaby wrócić do akcjonariuszy. Na oko - może nawet 4 mld zł, co oznaczałoby dla PZU ponad miliard złotych "ekstra-prezentu" . Oczywiście Komisja Nadzoru Finansowego zwykle w takich przypadkach zrzędzi, ale polskiemu bankowi na pewno będzie zrzędzić mniej. Zobaczymy czy akcjonariusze PZU zobaczą te wszystkie potencjalne korzyści i czy powstrzymają się tym razem od panicznego wyprzedawania akcji ubezpieczyciela na poniedziałkowej sesji. Oczywiście potencjalnym zagrożeniem jest ewentualność łączenia Pekao, Aliora i BPH, co będzie oznaczało ryzyko wielkiego bajzlu, spadku zysków i udziałów rynkowych takiego konglomeratu i niższych wpływów do PZU z dywidend.

CO TO OZNACZA DLA KLIENTÓW PEKAO I INNYCH BANKÓW? Przejście w ręce państwowego kapitału nie powinno mieć

CO TO OZNACZA DLA KLIENTÓW PEKAO I INNYCH BANKÓW? Przejście w ręce państwowego kapitału nie powinno mieć

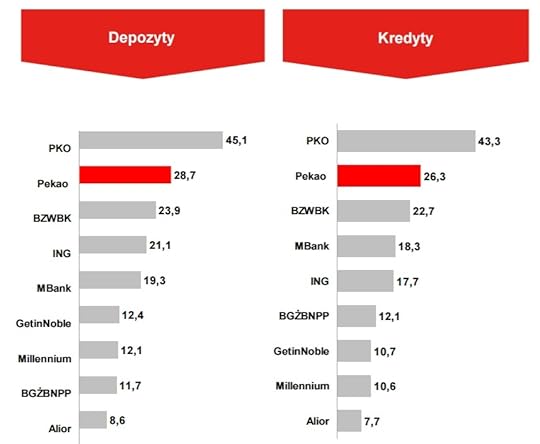

większego znaczenia dla klientów Pekao. Do tej pory nie byli rozpieszczani oprocentowaniem depozytów , więc teraz tym bardziej nie będą, ale chyba już się przyzwyczaili. Odnoszę wrażenie, że Pekao jest tanim bankiem jeśli chodzi o kredytowanie gospodarstw domowych (w formie debetów, kredytów gotówkowych, samochodowych i hipotecznych) - pod tym względem pekaowskim klientom może się trochę pogorszyć. Taki PKO BP ma nieco bardziej przyjazny scoring, kredyty są tam droższe, ale nieco bardziej dostępne. Gorzej, że nowym prezesem Pekao może zostać Wojciech Sobieraj, dziś szefujący grupie Alior-BPH. Wpadnięcia w model biznesowy Alior Banku klientom "żubra" nie życzę . Jeśli zaś chodzi o klientów innych banków, to... Cóż, dwa największe na rynku banki, w sumie kontrolujące pewnie z 35% branży bankowej, będą należały do państwa. Powyżej macie wyrażone w miliardach euro dane dotyczące portfeli depozytów i kredytów w największych bankach. Na 700 mld zł depozytów wszystkich Polaków we wszystkich bankach oraz 350-400 mld zł depozytów firmowych jakieś 320 mld zł przypada dziś na PKO BP i Pekao, a kolejne 40 mld zł na Alior (czyli w państwowych bankach znajdzie się więcej, niż co trzecia złotówka naszych depozytów ). Nie pomoże to ani konkurencji na rynku, ani spadkowi cen usług bankowych. Państwo będzie potrzebowało, żeby państwowe banki ratowały górnictwo, finansowały energetykę i dawały kasę na rzeczy, które potrzebne są rządowi, ale niekoniecznie zarobią pieniądze. A za to wszystko mogą w formie prowizji zapłacić posiadacze kont, kart i kredytów.

ZOBACZ MÓJ NOWY PROGRAM WIDEO! W każdy poniedziałek rano, na kanale blogu w YouTube , zapraszam do oglądania nowego tygodnika wideo o wdzięcznej nazwie "Kasownik Samcika". Będzie o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach...Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia pierwszego odcinka. A żeby nie przegapić kolejnych - do subskrybowania kanału YouTube "Subiektywnie o finansach"

(NIE)BEZPIECZNE POŁOWY. W ramach sprawdzania czy jest dla naszych pieniędzy jakaś alternatywa dla 1% z bankowego depozytu udałem się na ryby. Myślałem, że najgorsze będzie starcie z giełdowymi rekinami, ale nie - cios przyszedł z najmniej oczekiwanej strony. A więcej wstrząsających klipów pod tym linkiem

JAK NIE DAĆ SIĘ OKRAŚĆ PODCZAS PODRÓŻY? Nie ma złudzeń, w podróży jesteś łatwiejszym niż kiedykolwiek celem dla przestępców - zarówno kieszonkowców, jak i tych, którzy żyją z rozbojów. Jak nie dać się okraść? Opowiadam o tym w swoim najnowszym wideofelietonie. Zobacz koniecznie!

A TERAZ... CHŁOŃ SUBIEKTYWNOŚĆ TAK JAK LUBISZ. Subiektywność jest multifunkcyjna i się często dyslokuje ;-). Można ją spotkać tu i tam. W internecie, mediach społecznościowych, na wideo, w prasie, książkach oraz na spotkaniach, odczytach, konferencjach - wszędzie tam, gdzie mówi się o pieniądzach.

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

SPOTKAJ MNIE W NECIE... Blog "Subiektywnie o finansach" codziennie, od ponad siedmiu lat, zapewnia niezbędną dawkę wiedzy o Waszych pieniądzach. Prześwietlanie produktów finansowych, ekskluzywne wiadomości o nowych produktach oraz piętnowanie skandalicznych praktyk i interwencje w Waszych sprawach. Dołącz do niemal 200.000 czytelników i codziennie zaglądaj na samcik.blox.pl, nowy wpis wpada tu zwykle tuż po godz. 9.00. Jeśli chcesz wiedzieć jeszcze więcej i ze mną podyskutować, zostań fanem blogu na Facebooku (jest nas już 35.000!), na Twitterze (tu wraz ze mną rządzi blisko 10.000 followersów). Zapraszam też do bezpośredniego kontaktu mejlowego: maciej.samcik@gazeta.pl. Postaram się odpowiedzieć na każdy e-mail, choć nie obiecuję, że odpowiem szybko ;-).

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers