Eduardo Archanco's Blog, page 4

December 9, 2015

Definición de disrupción lateral: la peor pesadilla del innovador

En el mundo hiperconectado y siempre encendido en el que vivimos, casi todo lo que sabíamos sobre estrategia y negocio ha cambiado para siempre. Este escenario ha dado lugar a un nuevo tipo de disruptor desconocido hasta ahora. Para comprender su naturaleza es necesario conocer la definición de disrupción lateral.

En el mundo hiperconectado y siempre encendido en el que vivimos, casi todo lo que sabíamos sobre estrategia y negocio ha cambiado para siempre. Este escenario ha dado lugar a un nuevo tipo de disruptor desconocido hasta ahora. Para comprender su naturaleza es necesario conocer la definición de disrupción lateral.

El resultado de esta nueva raza de disruptores es la creación y destrucción de mercados en un abrir y cerrar de ojos.

Lo que se enseñaba en las escuelas de negocios hasta hace unos años ya no sirve. Hemos pasado de ofrecer productos y servicios amparados por barreras de entrada elevadas en un mercado a suprimir esos obstáculos y convertirlos en mercados de acceso libre.

Definición de disrupción lateral

Si echamos un vistazo a la industria de los periódicos de hace unas décadas, el cambio resulta evidente. Un periódico de papel dominaba la zona geográfica en la que se encontraba. El Mundo necesitaba contar con toda una red de fabricación y distribución de su producto:

Acumular materias primas como papel y tinta.

Imprimir los periódicos a gran escala.

Empaquetarlos

Distribuirlos para que estuvieran a primera hora de la mañana en los kioscos.

La única competencia de un periódico como El Mundo eran los periódicos regionales tipo El Heraldo de Aragón o Diario de Navarra.

Estos periódicos dominaban en sus respectivas regiones porque cubrían los sucesos que rodeaban a sus lectores. Por supuesto, los periódicos de tirada nacional solían incorporar secciones específicas para cada región con la intención de contrarrestar su influencia y aumentar su propio atractivo.

Es decir, que la región geográfica actuaba de barrera de entrada del mercado de los medios de papel.

Con la llegada de internet y los medios online, esa misma barrera de entrada se esfumó. Ahora no importaba dónde estaba disponible tu periódico porque al estar online las distancias desaparecieron.

El “monopolio” que disfrutaban los periódicos de papel sobre la información dejó de ser relevante.

Internet igualó el acceso a este mercado, haciendo que cualquiera pudiera leer un periódico online de Nueva York estando en Australia. De repente, todos empezaron a competir entre sí por la atención de un usuario.

La lección que podemos extraer de esta historia sirve para la definición de disrupción lateral:

La disrupción lateral llega sin ser vista, combinando tecnologías no relacionadas en apariencia y que proporcionan una propuesta de valor muchísimo más atractiva que la existente.

Como vimos en el caso de Apple y la disrupción de los medios digitales, no se garantiza tampoco la creación de un mercado eterno. El ritmo de las rupturas de mercado se está acelerando.

El iPhone y el smartphone moderno son el ejemplo perfecto de disrupción lateral. Es una combinación de tecnologías existentes (sistema operativo móvil, pantalla multitáctil, procesadores, sensores fotográficos, etc.) unidos de una forma no obvia en apariencia, pero que no le impide ser una propuesta muy superior a otra serie de productos:

Cámaras de fotos y video.

Teléfonos móviles “tontos”.

Calculadora.

Lector de ebooks.

Agenda electrónica.

Ordenador.

GPS.

Gestor de email.

SMS.

Reloj despertador y temporizador.

Y un largo etcétera. Cada uno de estos productos se ha convertido en una app dentro del smartphone a la vez de una pesadilla para decenas de compañías.

¿Qué ha sucedido con cada uno de los mercados representados por ellos? El de cámaras de fotos está irreconocible, arrinconado en la gama alta; los móviles “tontos” casi han desaparecido por completo; los GPS han sido sustituidos por una app gratuita tipo Google Maps; ¿SMS, qué es eso?

Sectores en riesgo por la disrupción lateral

El smartphone se ha convertido en la definición de disrupción lateral perfecta. Tras haberse vendido más de 1.000 millones de smartphones en 2014, se puede afirmar que algún día todos los adultos tendrán un terminal inteligentes en su bolsillo.

Junto con la existencia de las tiendas de apps de Apple y Google, esto significa que cualquier desarrollador tiene una audiencia potencial de cientos de millones de usuarios entre ambas plataformas.

Este acceso universal no tiene más barrera de entrada que el coste de la licencia para desarrollar apps en cada plataforma de manera oficial.

La traducción es que ahora, una única persona es capaz de llegar a millones en un abrir y cerrar de ojos. Las oportunidades van más allá de los videojuegos e involucran a compañías impensables sin un smartphone.

Tenemos el ejemplo de la disrupción de Uber y el gremio de los taxistas, donde los actores establecidos están siendo desafiados por alguien totalmente ajeno a su mercado.

Ampliando la definición de disrupción lateral, las compañías que protagonizan este tipo de jugadas no suelen ver a las empresas de las industrias en las que entran como competidores. ¿Acaso Google buscaba competir con TomTom? ¿WhatsApp con el SMS? ¿Uber con los taxistas? ¿Apple con las cámaras compactas?

Cada uno de ellos quería ofrecer algo al mercado lo suficientemente superior a lo existente como para crear un mercado que antes no existía. Con frecuencia, ese nuevo mercado es mucho mayor que el que destruyen o masacran en el proceso.

La realidad es que los sectores protegidos por leyes o Estados son especialmente vulnerables a la disrupción lateral.

Una disrupción que elimina ventajas competitivas

La definición de disrupción lateral también contempla una eliminación de las ventajas competitivas tradicionales. El gremio del taxi se apoya en la existencia de unos activos (el coche) distribuidos entre los miembros y que utilizan para recorrer las calles con la esperanza de encontrar viajeros.

La propia limitación del número de licencias de taxista les permitía dos cosas:

Ofrecer un servicio suficiente.

Mantener los precios artificialmente altos.

Uber elimina la ventaja competitiva del taxi (la limitación del número de taxis) convirtiendo a cualquier conductor en un vehículo que se puede utilizar para desplazamientos cortos. A su vez, el control de la plataforma que ha creado Uber le permite crear una experiencia de usuario mucho mayor que favorece la repetición.

La disrupción lateral también tiene el efecto de disminuir los precios a cambio de aumentar el volumen. Los SMS eran la única vía de comunicación por texto entre usuarios de móviles hasta que llegó WhatsApp y cambió el esquema de precios de manera radical.

Sin embargo, a pesar de que la palabra disrupción se utiliza con una frecuencia cada vez mayor, ésta tiene un punto débil: la escala.

Es necesario llegar a un volumen de usuarios suficiente para poder hablar de la ruptura del mercado tal como se entiende en la definición de disrupción lateral. Muchas compañías que se autodenominan disruptivas al final no lo consiguen por falta de escala.

La moraleja es: no te fíes de tus ventajas competitivas ni de las barreras de entrada. Los negocios en la actualidad deben apoyarse en la diversificación y estar preparados para saltar a un nuevo sector si fuera necesario. La disrupción lateral es casi imposible de combatir.

photo by:

La entrada Definición de disrupción lateral: la peor pesadilla del innovador aparece primero en El Espectador Digital.

December 2, 2015

La venganza de Jobs: la estrategia de Apple contra Samsung que arrodilló a los coreanos

En los últimos años hemos vivido uno de los capítulos más emocionantes de la tecnología. Se trata del desenlace de la venganza de Steve Jobs: la estrategia de Apple contra Samsung.

La versión breve de este artículo puede resumirse en los siguientes titulares (fuentes: El Confidencial, El País y El Economista):

Para darle más contexto al auge y caída de Samsung, hay que fijarse en estas tres gráficas (trillion wons = billón de wons; un billón de wons son, aproximadamente, unos 1.000 millones de dólares). La primera representa los ingresos de Samsung Electronics:

Esta son los beneficios de explotación de la división Mobile, responsable de los teléfonos móviles de la compañía:

O, para aquellos entusiastas de la Iglesia de la Cuota de Mercado, tenemos la evolución de cuota de las diferentes marcas a lo largo de los últimos 5 años:

Todo esto está muy bien pero, ¿cuál es la historia que explica esta montaña rusa? Viendo estas tres gráficas, podemos deducir lo siguiente:

Que Samsung experimentó un periodo de crecimiento masivo hasta alrededor del Q3 de 2013, donde tocó techo tanto en ingresos como en beneficios en Mobile y cuota de mercado.

Que algo sucedió en los trimestres posteriores, provocando una vertiginosa caída en las tres métricas. Su peor momento fue a finales de 2014.

Que el responsable de la recuperación no ha sido tanto la división Mobile como el resto de la compañía. Esto no resulta tan evidente pero entraré en detalle más adelante.

Pero adelantaré que ese algo fue la estrategia de Apple contra Samsung, una desarrollada y diseñada desde Cupertino y que apuntó al corazón mismo de los coreanos: la gama alta de smartphones Galaxy.

El aprendiz que desafió al maestro

Enero de 2007, Apple presenta el iPhone original. Un producto que ahora ya sabemos que ha cambiado y sigue cambiando el mundo.

Es algo que nos parece obvio, ya que todo el mundo acierta las quinielas los lunes. Pero entonces no era tan evidente:

Llevamos unos cuantos años aquí aprendiendo y luchando para averiguar cómo hacer un teléfono decente. Los chicos de los ordenadores no van a resolver esto así por las buenas. No van simplemente a entrar como si tal cosa – Ed Colligan, CEO de Palm (ahora desaparecida).

¿500 dólares? ¿Totalmente subvencionado? ¿Y con contrato? Creo que es el teléfono más caro del mundo. Y no es atractivo para los clientes corporativos ya que no tiene teclado. Lo que hace que no sea muy bueno para manejar los correos electrónicos – Steve Ballmer, CEO de Microsoft.

[En referencia al iPhone] Todo indicaba que el producto debería haber fracasado, pero no lo hizo. Comprendí que la belleza importa. RIM permaneció incrédula mientras la gente compraba esta cosa – David Yach, CTO de RIM (sobre la disrupción de BlackBerry).

Así fue cómo el aprendiz desafió a los maestros de la telefonía de ese momento. Un advenedizo que comenzó a competir con un producto y unos atributos que no entendían ni compartían.

No es extraño que causara tanta confusión su lanzamiento.

A Samsung hay que darle crédito por haber sabido reconocer la amenaza que suponía el iPhone a su negocio. Tanto, que inició un plan de copia perfectamente dirigido a replicar el look & feel del terminal de Apple unos años después.

Este asunto de la copia fue lo que dio comienzo a la primera estrategia de Apple contra Samsung, una que involucraba a abogados, demandas y tribunales por todo el mundo.

Don’t litigate, innovate!

Gastaré mi último aliento si fuera necesario y hasta el último dólar de los 40.000 millones de dólares que tiene Apple en el banco [ahora son más de 200.000 millones] para corregir este mal. Voy a destruir Android, porque es un producto robado. Estoy dispuesto a comenzar una guerra termonuclear por esto – Steve Jobs a su biógrafo, Walter Isaacson.

No tengo dudas de que la estrategia de Apple contra Samsung en un principio era esa. Ganar en los tribunales lo que no consiguieron evitar negociando directamente con Samsung durante años (por otro lado, un proveedor con cada vez mayor peso en la fabricación del iPhone).

La frase de Jobs marcó el principio del fin de la estrategia de Apple contra Samsung en esta primera etapa.

Demostró que Apple había completado la transición a ojos del público de una compañía pequeña, rebelde, de buenos productos y bien vista a una megacorporación con todos sus defectos: ambiciosa y despiadada.

Ahí fue cuando se acuñó esta otra frase de “Don’t litigate, innovate” (no denuncies, innova) que resumía de forma simplista un conflicto muy complejo entre compañías enormes.

Apple perdió la guerra de la opinión pública y, agravado por la muerte de Steve Jobs, comenzó a crearse la narrativa de que Samsung sería el nuevo rey de la electrónica de consumo.

Pero eso no significó que la estrategia de Apple contra Samsung hubiera terminado. Al contrario.

La blitzkrieg de Tim Cook

En abril de 2012, Tim Cook anunciaba que odiaba los litigios. Desde ese momento, llegó a acuerdos fuera de los juzgados, ganó una de las grandes demandas contra Samsung y retiró el resto de demandas.

Cook centró su compañía en las cualidades que le diferencian del resto: la integración vertical de Apple en el hardware, software y servicios en un mismo paquete.

Hardware, software y servicios serían los tres pilares sobre los que se asentaría la estrategia de Apple contra Samsung.

Sin embargo, esta vez el punto de mira no estaría puesto en el conglomerado coreano sino en hacer mejores los productos de Cupertino.

Si hay algo que nos enseñó la Primera Guerra Mundial fue que los ataques frontales son un suicidio. Los alemanes superaron esta estrategia en la Segunda Guerra Mundial mediante la blitzkrieg o guerra relámpago, donde la clave está primero en rodear al enemigo para después atacarlo por los flancos o la espalda.

Eso es precisamente lo que ha hecho Apple contra Samsung.

Google, un aliado inesperado

Cuando tu producto monta el sistema operativo y los servicios de otro, tu producto es tan bueno como el precio del de tu competidor – Ben Bajarin, analista tecnológico.

Bajarin se está refiriendo aquí a los fabricantes de Windows y Android, los cuales están sufriendo la comoditización del PC y del smartphone, respectivamente.

La estrategia de Apple contra Samsung cuenta con un aliado inesperado: Google. La compañía del buscador tiene por objetivo que los teléfonos Android lleguen a todo el mundo. En los países en desarrollo donde los recursos son limitados, el precio de los terminales es la barrera de entrada a los servicios de Google.

De ahí que el precio suponga un problema para la compañía. Cuanto menores sean, mayor será el acceso y la monetización que harán de los usuarios.

La estrategia de Google con Android es devastadora con sus socios de hardware, ya que dificulta la diferenciación entre terminales de gama alta y gama baja. Hace poco se publicó un estudio en el que se confirmaba esto mismo, donde el iPhone acaparaba el 94% de los beneficios del mercado.

Puede que desde el punto de vista del usuario la guerra de precios parezca beneficiosa, pero a largo plazo será catastrófica para el segmento premium de Android y toda su cadena de valor (ejemplo: Qualcomm).

La estrategia de Apple contra Samsung

En la gama alta es donde se encuentra el dinero, los márgenes y beneficios en cualquier mercado. No hay excepciones.

La estrategia de Apple contra Samsung ha sido clara: enfocarse en la parte alta del mercado. Desde 2012 hemos visto numerosos esfuerzos en esta línea:

Chip A7 como el primer chip móvil de 64 bits, a varios años de cualquier competidor.

Touch ID para eliminar las contraseñas en el iPhone y reforzar su seguridad.

Apple Pay combina hardware, software y servicios en una solución de pagos móviles elegante.

Mejoras en la interfaz con 3D Touch, que involucra hardware y software.

Mejores cámaras con nuevas funcionalidades cada año: modo ráfaga, grabación 4k, Live Photos, etc.

Un sistema operativo avanzado, más seguro y que se actualiza sin esperas.

El mejor ecosistema de apps y accesorios del momento.

Pero la puntilla al esfuerzo de Apple fue dar un paso que en la propia Samsung nunca pensaron que darían. Con el iPhone 6 y 6 Plus, Apple dio el salto a las grandes diagonales en sus terminales, eliminando de un plumazo la última diferencia significativa que tenían los coreanos.

Los fabricantes commodity chinos como Xiaomi hicieron el resto, ofreciendo terminales de gama media / alta a precios de gama baja.

Teniendo exactamente el mismo sistema operativo Android y los mismos servicios de Google, el público se inclinó en favor de terminales como los de Xiaomi, Huawei o OnePlus.

Volviendo a los titulares y gráficas que veíamos al principio, pongamos de nuevo en contexto la cronología:

2007, Apple presenta el iPhone para ridículo de la industria.

2008, sólo Samsung (y Google) reconoce el cambio de paradigma y comienza a trabajar en él con creciente éxito.

2011, Samsung presenta el Galaxy S2, su primer smartphone de gran éxito.

2012, con Steve Jobs fallecido y la guerra termonuclear a pleno rendimiento, Samsung expande su cuota de mercado, ingresos y beneficios de manera meteórica. Aparece la narrativa de que Apple ha sido superada y vencida por los coreanos.

2013, el chaebol coreano toca techo. Se empiezan a notar los primeros efectos de la estrategia de Apple contra Samsung.

2014, Apple presenta el iPhone 6 y 6 Plus de mayor diagonal, poniendo fin a la característica estrella de los Galaxy. Los números de Samsung tocan fondo.

2015, Samsung consigue que su modelo de negocio se recupere un poco. Pero ya no volverá a ser el mismo.

Chip A9 del iPhone 6s, el tiro de gracia

La causa de la recuperación de estos últimos trimestres se debe al tiro de gracia de la estrategia de Apple contra Samsung.

Los coreanos han sido los encargados de fabricar los chips de gran parte de los dispositivos móviles de Apple, mientras que el diseño corre a cargo de los ingenieros de la manzana. Esa recuperación en las cuentas de Samsung se debe al auge de la división de superconductores (chips y memoria), de la que Apple es uno de los clientes más importantes.

Es decir, que Samsung comenzó a caer en picado por culpa del éxito del iPhone de manera directa pero ahora está remontando el vuelo gracias al mismo éxito del iPhone de manera indirecta.

Por si esto fuera poco, Samsung no es el proveedor en exclusiva de estos chips. En un movimiento nunca visto en la industria, Apple ha contratado a Samsung y a TSMC para producir el mismo chip, de rendimiento casi idéntico pero con algunas diferencias.

De esta forma, la estrategia de Apple contra Samsung ha dado la vuelta completa. A los coreanos no les quedará ni siquiera el poder negociar mejores precios en la mesa porque ya no son los únicos proveedores.

Ahora, Samsung está en manos de Apple. Visto los apuros que están pasando la mayoría de fabricantes insignia, algunos piensan que Samsung podría dejar de vender smartphones en 5 años.

¿Puede haber una venganza mejor?

La entrada La venganza de Jobs: la estrategia de Apple contra Samsung que arrodilló a los coreanos aparece primero en El Espectador Digital.

November 25, 2015

6 ejemplos de integración vertical en empresas tecnológicas

Los ejemplos de integración vertical en la industria tecnológica son muy abundantes. La integración vertical puede convertirse en una estrategia de gran éxito si se lleva a cabo correctamente.

Los ejemplos de integración vertical en la industria tecnológica son muy abundantes. La integración vertical puede convertirse en una estrategia de gran éxito si se lleva a cabo correctamente.

Pero si fracasa, se vuelve en contra de la compañía que la ha ideado y se convierte en un error muy caro de arreglar.

La integración vertical surge como una solución a las ineficiencias que se producen cuando las negociaciones bilaterales entre dos o más elementos de la cadena de suministros no son beneficiosas. Al no interesar a las partes, el intercambio no se produce, paralizando la operación.

A lo largo de la historia, todos los ejemplos de integración vertical se han visto atraídos por dos ventajas principales:

La reducción de los costes de transacción: al unir dos partes que antes debían negociar los términos de los contratos, todos los costes necesarios para su realización desaparecen.

La reducción del riesgo en la transacción: la compañía se “blinda” de cambios bruscos de precio por causas irracionales, se evita el riesgo de quiebra del proveedor y se aísla de las fluctuaciones del mercado.

Sin embargo, la integración vertical tiene sus inconvenientes. El más importante de todos ellos es el coste de establecimiento de la integración, con el impacto que tiene tanto en la estructura de la empresa como en su cultura.

El otro inconveniente es la eficiencia. Cuando sucede una integración vertical, la compañía tiende a crecer en tamaño y la burocracia suele volverse un problema.

Razones para elegir la integración vertical

A pesar de las ventajas de la integración vertical, hay 3 razones principales por las que una empresa se inclina hacia ella:

Las empresas a lo largo de la cadena de valor tienen más poder de negociación que tu propia compañía.

La integración permitiría subir las barreras de entrada a nuevos competidores.

Se trata de un mercado nuevo que necesita desarrollarse o es uno maduro en el que los competidores se están retirando por no ser rentable.

En el primer caso, la cadena de valor de un mercado suele tener puntos más rentables que otros. Aquellas compañías que luchan en la parte menos rentable suelen querer entrar en la rentable (porque es un buen negocio en sí).

De esta forma se aseguran que tienen el poder de negociación y que no puede ejercerse en su contra.

El segundo caso es más sencillo. Generar barreras de entrada suele ser el objetivo principal de numerosos ejemplos de integración vertical.

Cuando una compañía se integra verticalmente y comienza a dominar más puntos de la cadena de suministros, aumentan los requerimientos de capital y la escala necesaria para competir.

Una nueva empresa interesada en el mercado necesitaría entrar a la vez en todos los “eslabones” de la cadena.

En cuanto a la tercera razón, se da en mercados nuevos en los que no es posible transmitir las bondades del nuevo producto al cliente si no se tiene un dominio vertical.

En el caso de un mercado maduro que ya no es rentable, las compañías se integran para cubrir los huecos dejados por los competidores que lo abandonan.

Ejemplos de integración vertical en el mercado tecnológico

Por todo esto, es lógico ver que el mercado tecnológico está repleto de ejemplos de integración vertical. La especialización en un único mercado y producto está siendo cuestionada recientemente por diferentes gigantes de la tecnología.

A continuación hablaremos de los 6 ejemplos más importantes y llamativos que se están dando hoy en día.

Netflix

Hace unas semanas que analicé el modelo de negocio de Netflix, por lo que es importante tenerlo en cuenta a la hora de hablar de su integración.

Netflix es un servicio de video bajo demanda, donde los usuarios adquieren una suscripción mensual a cambio de poder disfrutarlo. Pero el producto principal de Netflix (películas y series) no son de su propiedad sino que pertenecen a otras empresas.

Es decir, esas otras empresas tienen un gran poder de negociación sobre el negocio de Netflix. Si en un momento dado deciden subir los precios acordados por las licencias, Netflix puede verse en apuros.

¿Qué ha hecho Netflix para contrarrestar eso? Ha creado sus propias series, películas y hasta documentales.

Crear contenido audiovisual es costoso, pero le proporciona cierto leverage en las negociaciones con sus proveedores. Especialmente con los éxitos de House of cards y Orange is the new black.

Con ellos, Netflix se independiza también de los vaivenes que está sufriendo este mercado (cines, descargas ilegales, etc.).

Navegador Chrome

Como casi todo lo que hacía Google hace unos años, el lanzamiento del navegador Chrome estaba pensado para actuar de contrapeso del dominio de Microsoft en la red con Internet Explorer.

Con Chrome, Google ofreció una alternativa creada a su imagen y semejanza para navegar por internet. Rápido, con nuevas funcionalidades, gratuito y abierto a sus propios intereses.

Chrome es uno de los ejemplos de integración vertical más típicos en este sector. Aunque éste no viene sin puntos negativos.

En el momento en el que Google sacó Chrome, ya no tuvo el mismo interés por mantener las mismas funcionalidades en otros navegadores. Y es que la integración vertical siempre choca con los modelos horizontales, perjudicando con frecuencia a los usuarios.

Samsung y Tizen

Hemos hablado largo y tendido de la comoditización del smartphone y su impacto en la estrategia premium de Android, que precisamente es de lo que va la integración vertical.

Long story short, Android ha bajado las barreras de entrada para el mercado de smartphones al tratarse de un sistema operativo y servicios gratuitos que pueden utilizar y modificar cualquier fabricante que lo desee.

Por definición, la gama alta iba a verse afectada ya que tradicionalmente se apoya en la diferenciación de productos para generar mayores márgenes.

La creación de Tizen por parte de Samsung es uno de los ejemplos de integración vertical más llamativos por sus obvias intenciones de separarse de Android y la influencia de Google.

Con el sistema operativo Tizen, los coreanos quieren tener más poder de negociación ante Google y no depender por completo de ellos. Esta integración está muy influenciada por el exitoso ejemplo de Apple.

Como hemos visto antes, la integración completa de los de Cupertino es cara y obliga a entrar de lleno en todos los mercados en los que participa para poder tener alguna posibilidad al competir con ellos.

Sin embargo, la integración vertical no es tan fácil en el mundo real como parece. Tizen no cuenta con un ecosistema de apps y desarrolladores listo para competir con Android e iOS. Por lo que queda relegado a una segunda división.

Motorola y Nokia

La integración vertical de Motorola con Google fue, junto con la compra de Nokia por parte de Microsoft, una de las mayores operaciones de los últimos años en este campo.

Sin embargo, ninguna de las dos ha acabado cuajando.

Sabemos ahora que la de Motorola y Google fracasó y que el fabricante norteamericano pasó a manos de Lenovo.

En el caso de Nokia, es lógico pensar que las ventajas de su integración con Microsoft fueron los suficientemente atractivas para que Microsoft se hiciera con ella. Esto le proporcionaría control sobre su plataforma además de una parte del jugoso pastel del mercado de smartphones.

A pesar de sus esfuerzos y de su renovada estrategia con Windows 10, la adquisición de Nokia está convirtiéndose en un capricho muy caro para los de Redmond.

Estos dos ejemplos de integración vertical ponen de relieve lo complicado que es seguir esta estrategia. En mi opinión, la dificultad aumenta enormemente cuando implica la adquisición de una empresa de gran tamaño.

El choque cultural entre ambos grupos de empleados es un asunto complejo de manejar y que puede dar al traste por muchos recursos y dinero que se tengan.

Apple

Con seguridad, Apple es de los ejemplos de integración vertical más famosos del momento.

Su combinación de hardware, software y servicios es de sobra conocida. Pero hoy me gustaría centrarme en un aspecto concreto de su estrategia vertical: los chips de la serie A.

En un movimiento que ha demostrado tener una gran visión, Steve Jobs quiso que Apple contara con su propio equipo de diseñadores de chips.

En el año 2008 protagonizó la adquisición de PA Semi, una pequeña compañía situada en Palo Alto (de ahí lo de PA Semi) cuyo principal negocio era el diseño de chips bajo arquitectura ARM.

Es decir, diseñaban chips, no los fabricaban. De eso se encargaban sus clientes.

A diferencia de otras adquisiciones, este es uno de los ejemplos de integración vertical en el que se compra a una compañía relativamente pequeña. De esta manera, la integración del nuevo equipo y la asimilación de la cultura corporativa se producen con mayor rapidez.

La razón de que Apple comprara a esta compañía no era otra que la de contar con el mejor equipo humano capaz de diseñar chips de alto rendimiento y gran eficiencia energética a un coste menor.

Es algo curioso pero en esa época, Apple acababa de salir de la migración a los chips de Intel desde los PowerPC de Motorola y ya estaba planeando su propio departamento de diseño de chips.

Años después, Apple reforzó sus chips con las adquisiciones de Intrinsity en 2010 y Passif Semiconductors en 2013. En la actualidad, la compañía californiana ha utilizado el silicio de sus dispositivos como una forma de diferenciarse de sus competidores, al mismo tiempo que elevaba la apuesta a quienes quisieran competir con ellos en la gama alta de smartphones.

Diseñar un chip propio no es una tarea sencilla. Tampoco se soluciona con montañas de dinero ya que hace falta tener el talento adecuado, algo realmente escaso en este campo. Aún más importante, se necesita tener un producto con un precio elevado capaz de justificar todos los costes directos de desarrollo.

En la actualidad, los únicos fabricantes que cumplen estos requisitos son Apple y Samsung (que fabrica sus propios chips además de los de Apple).

Los esfuerzos de Apple se vieron recompensados en la forma del chip A4 que montaba el primer iPad. Desde entonces ha cumplido varios hitos importantes como el primer chip móvil de 64 bits (A7) y el chip A9X del iPad Pro, más rápido que el m-core de Intel del nuevo MacBook.

En la actualidad, los chips de Apple están tanto en el iPhone como en el iPad, iPod Touch, Apple Watch y Apple TV. En todas partes excepto en el Mac, que siguen siendo Intel.

Como puede verse, los ejemplos de integración vertical son numerosos pero no todos terminan con buen pie sus andanzas. Se trata de una estrategia arriesgada pero que si sale bien, tiene una gran recompensa.

photo by:

La entrada 6 ejemplos de integración vertical en empresas tecnológicas aparece primero en El Espectador Digital.

November 18, 2015

La estrategia de convergencia de Apple: el sistema operativo de los próximos 30 años

Hoy toca asistir a los premios Xataka, la segunda vez que tengo el privilegio de ir siendo editor de Applesfera. Este año, me ha tocado participar en una mesa redonda en la que se debatirá la estrategia de convergencia de Apple y de otras compañías como Microsoft y Google.

Hoy toca asistir a los premios Xataka, la segunda vez que tengo el privilegio de ir siendo editor de Applesfera. Este año, me ha tocado participar en una mesa redonda en la que se debatirá la estrategia de convergencia de Apple y de otras compañías como Microsoft y Google.

Es un tema que se ha puesto últimamente de moda, en especial, desde que Microsoft presentara su portátil convertible Surface a finales del 2012

En las últimas semanas y tras una presentación épica en la que los de Redmond presentaron productos y accesorios con la convergencia en mente, esta fiebre ha alcanzado niveles elevadísimos.

Microsoft es una compañía con una apuesta muy clara por un sistema operativo que funcione tanto en móviles como en tablets y ordenadores. La idea es proporcionar un entorno familiar al usuario en cualquier dispositivo, además de unificar el código y la plataforma de desarrollo.

Esto último es relevante para los desarrolladores, los cuales podrán crear una app que funcione en cualquier dispositivo. Sin importar su tamaño de pantalla o el tipo de interfaz que tenga (táctil o ratón – teclado).

Las implicaciones son muchas, variadas y muy interesantes.

Windows 10: un sistema para gobernarlos a todos

Es importante conocer los movimientos e intenciones de Microsoft con Windows 10 para poder analizar mejor la estrategia de convergencia de Apple. De esta forma, se puede comparar mejor ambas y ver qué efectos tienen cada una.

Desde antes de que surgieran los tablets y smartphones, las personas sólo tenían a su alcance un ordenador para satisfacer sus necesidades informáticas principales:

Acceder a las redes sociales.

Responder emails.

Ver vídeos.

Comunicarse por mensajería instantánea.

Navegar por internet.

Redactar un documento, hoja de cálculo o una presentación ocasionalmente.

Con la llegada del smartphone y tablet modernos, los consumidores se dieron cuenta de que la mayoría de estas tareas podían hacerse perfectamente en estos dispositivos. Incluso se hacían de una manera más satisfactoria, al no tener que estar “anclados” a un lugar estático.

La conectividad permanente y la movilidad les convertían en productos mejor adaptados a sus necesidades.

El problema es que ninguno de ellos eran productos que llevaran la “bandera” de Microsoft. Ni Windows ni Office. El iPhone y iPad primero y Android después se encargaron de cerrarle el paso a Microsoft a este nuevo mercado.

El bastión de Microsoft sigue siendo el PC de escritorio, pero que hace tiempo dejó de ser un mercado en crecimiento para estancarse y después empezar a desinflarse. Aquí tenemos la evolución de las unidades distribuidas trimestrales de smartphones y PCs:

Y esta otra gráfica muestra la base instalada de PCs, smartphones y tablets (ambas son de Ben Evans):

Ambas son muy relevantes para Microsoft y su estrategia de convergencia. La segunda fue hecha a comienzos de 2014 y en la actualidad, Android y el iPhone han sobrepasado la base instalada de PCs en el mundo.

Lo que estas gráficas quieren decir es que la atención del usuario se ha dividido. Antes, sólo existía una opción para cubrir nuestras necesidades informáticas; ahora tenemos tres alternativas. Y el usuario está favoreciendo la que tiene más a mano: el smartphone.

No un smartphone cualquiera sino de Google o de Apple. Pero no de Microsoft.

Ante este panorama, Microsoft ha decidido trasladar todo su poderío en el PC para hacer un sistema operativo universal, capaz de hacer funcionar las mismas apps tanto en un PC como en una tablet o un smartphone con su sistema operativo.

En otras palabras, la estrategia de convergencia de Microsoft surge desde arriba (un movimiento top-down), en el PC, y va hacia abajo, hasta el smartphone.

Es la impresionante pero equivocada estrategia de Windows 10.

Con Windows 10, Microsoft quiere cerrar el abismo de apps existente en su plataforma móvil cuando se compara con los exitosos modelos de iOS y Android.

La teoría es que, con las apps universales, los desarrolladores de PC podrán adaptar sus apps con relativa facilidad al móvil. Es más, la compañía ha ido un paso más adelante con dos proyectos cuyo objetivo es facilitar el port de apps desde iOS y Android a su plataforma móvil: se llaman Project Islanwood para iOS y Astoria para Android.

En los últimos días, se ha hecho el silencio en Redmond en torno al Project Astoria. Mi compañero Francisco Yirá de Xataka Windows confirmaba muy malas noticias para los ports de apps de Android a Windows 10, dejando esa visión herida de muerte antes de nacer.

Sobre el papel, se trata de una serie de ideas brillantes. En la práctica supone la rendición de la estrategia móvil de Microsoft. En el propio artículo, Yirá afirmaba sobre estos ports de apps que:

Lo que ocurriría sería que todos simplemente publicarían apps para Android, que luego serían importadas directamente hacia Windows, sin que existieran adaptaciones mínimas que garanticen integración con las funciones de Windows 10 Mobile, como los botones de navegación, Cortana o las live tiles.

Estrategia de convergencia de Apple

Si Microsoft ha utilizado una estrategia top-down con Windows 10, la estrategia de convergencia de Apple utiliza una aproximación bottom-up. De abajo hacia arriba.

Con el lanzamiento del iPad Pro (del que Pedro Aznar ya ha podido darnos sus 7 claves), muchos se han apresurado en afirmar que la estrategia de convergencia de Apple ha copiado el concepto de las Surface Pro y Surface Book de Microsoft.

Un argumento que se olvida de esto: el iPod no fue el primer MP3; el iPhone no fue el primer smartphone; el iPad no fue el primer tablet; el Apple Watch no ha sido el primer smartwatch (¿cuándo ha sido Apple la primera en algo?).

Lo cual no evitó que los tres primeros acabaran redefiniendo sus respectivas categorías y cambiando el mundo en mayor o menor grado (el Watch acaba de ser lanzado y aún tiene mucho camino que recorrer y demostrar).

Sin embargo, la gran pega del iPad Pro para muchos ha sido su sistema operativo (iOS), al que achacan que no está realmente orientado a la creación como el OS X de los Mac.

En Applesfera recogí las declaraciones de Tim Cook cuando afirmaba que el iPad Pro sustituiría a los PC, donde también argumenté la elección de iOS como sistema operativo en vez de OS X:

Toda la innovación de apps está sucediendo en los sistemas operativos móviles (iOS y Android).

La eficiencia energética y potencia de ARM en contraste con los chips x86 de Intel.

Los servicios web que utilizamos en PC son agnósticos en cuanto a la plataforma, o se han convertido en apps dedicadas.

El cambio de rumbo de iOS 9 para darle una mayor diferenciación a su versión de iPad con respecto a la de iPhone.

El cambio que hemos experimentado los usuarios.

Creo que este último punto es especialmente importante en la estrategia de convergencia de Apple y de Microsoft. También es uno al que menos atención se le está prestando.

Las nuevas generaciones de chavales están utilizando sus smartphones para todo. Desde chatear con sus amigos y comunicarse mediante redes sociales hasta para hacer trabajos extensos para el colegio.

En EEUU, la implantación de iPad en la educación está creando una generación muy particular. Ben Bajarin decía lo siguiente en su análisis del iPad Pro cuando se lo entregó a su hija pequeña:

No debería haber sido una sorpresa cuando mi hija comenzó a jugar con el iPad Pro durante unas horas y luego vino a enseñarme todo lo que había hecho: películas, fotos (que editó y mezcló utilizando las apps que usa en su colegio) y aprovechándose de las ventajas del Apple Pencil.

Con casi todo lo que me enseñó, tuve que preguntarle cómo lo había hecho. No tenía ni idea de lo poderosas que son las apps de iPad, haciendo posible que ella hiciera cosas que yo creía imposibles. Su fluidez con el iPad Pro, la rapidez con la que se ha adaptado a herramientas nuevas como el Pencil y la rapidez con la que ha llevado al límite a estas nuevas herramientas ha sido sorprendente.

Pensando en la estrategia de convergencia de Apple, yo me pregunto lo siguiente:

¿Qué pasará cuando estos niños que hoy en día no han usado jamás un PC entren a formar parte de la población activa?

¿Qué tipo de “ordenador” querrán utilizar en sus trabajos de oficina?

¿Verán los ordenadores personales con Windows y OS X como una máquina desconocida y que les inspire desconfianza?

¿O, por el contrario, querrán utilizar un dispositivo similar al que llevan utilizando toda su niñez y adolescencia?

Aún hay más. Si nos fijamos en otras regiones aparte de Occidente:

¿Qué pasa con esos millones de personas en países en desarrollo que jamás han tocado un PC en su vida y tienen un smartphone para cubrir sus necesidades informáticas?

¿Van a querer aprender a utilizar un PC desde cero o con un smartphone / tablet será suficiente?

A esto se le llama computer literacy o alfabetismo computacional. Los smartphones y tablets están convirtiendo a millones de personas en analfabetos computacionales. Este concepto es fundamental en la estrategia de convergencia de Apple.

Un cuento de viejos y jóvenes

Es muy probable que los chavales de hoy en día vean a OS X y Windows como los sistemas operativos que “utilizan sus padres”. Mientras que iOS y Android representan plataformas que utilizan día a día y con las que se sienten identificados y perfectamente familiarizados.

La estrategia de convergencia de Apple es una apuesta muy arriesgada por convertir a iOS en el sistema operativo de las generaciones que vienen.

Mientras que Microsoft sigue con el mismo paradigma de Windows.

He pasado casi los 29 años que tengo con un ordenador u otro en mi casa. Sé como funcionan tanto Windows como OS X. Incluso di clases particulares de informática cuando tenía 14 años para aprender a manejar Office.

Gracias a eso y a mi afición por la tecnología, siempre me he sentido como pez en el agua delante de un ordenador.

Pero reconozco que mi caso es aislado.

Uno no nace sabiendo utilizar un ordenador. Tiene que dedicarle mucho tiempo y esfuerzo. Aún recuerdo cuando hace quince años regalaban esos cursos de informática con el periódico los fines de semana. “Aprende Windows / Office en 153 cómodas entregas”.

No. Eso es impensable para las nuevas generaciones y un punto positivo de la estrategia de convergencia de Apple.

Pensemos por un momento en la primera vez que tuvimos un iPhone o un smartphone Android en nuestras manos. Son dispositivos intuitivos, para los que no hace falta dar clases para poder utilizarlos.

No hay un fascículo de fin de semana en el que te cuentan cómo manejar tu iPhone.

El ratón y el teclado hicieron mucho por simplificar las interfaces de computadoras. Pero no tienen nada que hacer frente a la naturalidad con la que nos movemos con un dedo. No voy a colocar el típico video de un niño de 2 años utilizando el iPad de su madre porque están más que vistos.

La estrategia de convergencia de Apple ha dado un paso de gigante con el iPad Pro hacia un camino en el que aún quedan muchos kilómetros que recorrer. Tal como comentaba Javier Pastor en Xataka acerca de las declaraciones de Tim Cook:

Así es: ni iOS está lo suficientemente maduro para poder plantear una alternativa real y permanente al portátil de forma masiva, ni las aplicaciones logran de momento aprovechar la ambiciosa propuesta del iPad Pro.

Estoy de acuerdo. El iPad Pro tiene numerosos defectos que pueden leerse en las diferentes reviews que ha habido del producto. Todos suelen apuntar al software y a iOS 9 como principal obstáculo hacia esa transición total.

Con el iPad Pro, la estrategia de convergencia de Apple quiere hacer un dispositivo para las generaciones que vienen. Por eso creo que la estrategia del iPad es el futuro del PC y Surface no lo es.

Apple quiere que iOS sea el sistema operativo de los próximos 30 años.

Aún no estará preparado para el prime-time, pero es que el camino sólo se hace andando. Y hay que echar a andar en algún momento si se quiere llegar al destino, ¿no es así?

El tiempo corre a favor de la estrategia de convergencia de Apple y en contra de la de Microsoft. Conforme las nuevas generaciones comiencen su vida laboral, nosotros, los que usamos un ordenador todos los días, acabaremos contando historias del abuelo cebolleta.

La entrada La estrategia de convergencia de Apple: el sistema operativo de los próximos 30 años aparece primero en El Espectador Digital.

November 11, 2015

Desnudando el modelo de negocio de Netflix

Siempre he tenido curiosidad por analizar el modelo de negocio de Netflix ya que se trata de una compañía singular.

Siempre he tenido curiosidad por analizar el modelo de negocio de Netflix ya que se trata de una compañía singular.

Como productora de House of Cards y Hannibal (dos de mis series favoritas) unido a los cambios que estamos viendo alrededor de la televisión y el video bajo demanda, mi interés por Netflix pasó a enfocarse en el funcionamiento de su negocio.

Es por esto que a continuación desgranaremos todos los recovecos del modelo de negocio de Netflix.

Orígenes y expansión internacional de Netflix

Al contrario de lo que uno pensaría, Netflix no nació como un servicio de contenido audiovisual bajo demanda.

Sus orígenes están en un servicio de suscripción fundado en 1997 desde el que los suscriptores podían alquilar películas físicas de manera ilimitada. Es decir, era como un videoclub que funcionaba por correo tradicional.

Con el paso de los años, incorporaron la oferta en streaming por la que Netflix es famosa en la actualidad.

Como era de esperar, este modelo de negocio vivió sus años dorados a comienzos del siglo XXI. Al menos, así fue hasta que se popularizaron las líneas de conexión a internet de alta velocidad, momento en el que se hizo más accesible descargar películas pirata.

En la imagen superior podemos ver el desempeño del DVD doméstico a lo largo de los últimos cuatro años y medio, en el cual resulta obvio el descenso en la demanda de este tipo de servicios.

A pesar de ello, el DVD sigue siendo responsable de generar alrededor de 150 millones de dólares al trimestre o casi un 10% de sus ingresos totales en el mismo periodo.

El grueso de los ingresos de Netflix tiene este aspecto:

Y es que al tratarse de una compañía de contenido en streaming, el modelo de negocio de Netflix se ve limitado en gran medida por su disponibilidad internacional.

La expansión internacional de Netflix comenzó una vez hubo creado alianzas con varias compañías de tecnología de consumo, incorporando su servicio a productos como la Xbox, PS3, set top boxes, televisores y similares. En concreto, Netflix se expandió a otros mercados con lentitud pero constancia:

Canadá en 2010.

Latinoamérica y el Caribe en 2011.

Reino Unido, Irlanda y países del norte de Europa en 2012.

Países Bajos en 2013.

Austria, Bélgica, Francia, Alemania, Luxemburgo y Suiza en 2014.

Australia, Nueva Zelanda, Japón, España, Italia y Portugal en 2015.

Planea llegar a más de 200 países a finales de 2016.

Si tenemos todos los factores en consideración (la bajada del DVD doméstico como principal línea de negocio de Netflix, la aparición del streaming doméstico y su expansión internacional), tendríamos un gráfico como el siguiente:

Donde los ingresos internacionales suponen alrededor de un tercio del negocio o la mitad de las suscripciones de usuarios en EEUU.

Todo esto es muy interesante pero, ¿qué es lo que late debajo del modelo de negocio de Netflix?

Modelo de negocio de Netflix y su enfoque diferente

Después de haber analizado el modelo de negocio de Tesla y la decepción que supuso su estudio, me acabé aproximando al modelo de negocio de Netflix con mucha cautela.

Siendo usuario del servicio de streaming desde el pasado día 20 de octubre y habiendo disfrutado de sus series, tenía cierto entusiasmo por saber lo máximo posible sobre la compañía. Aunque también manejé mejor mis expectativas al conocer a fondo el modelo de negocio de Spotify, uno que con frecuencia se equipara al de Netflix.

Pero no tiene nada que ver.

Netflix sigue un modelo de suscripción de pago para poder acceder a sus contenidos. Es cierto que cuando un nuevo usuario se da de alta, puede disfrutarlo durante un mes sin cargo. Pasado este tiempo, empezará a pagar una cuota mensual que podrá cancelar en cualquier momento.

La diferencia con Spotify es evidente, puesto que Netflix no tiene ningún tipo de plan gratuito soportado con anuncios.

La razón es que licenciar el contenido audiovisual es bastante más caro, además de que la unidad es más costosa de mantener (una canción vs una película o capítulo de serie).

Se trata por tanto de un negocio que necesita de una gran escala para ser rentable. Lo cual también se traduce en sus márgenes de negocio:

La evolución tradicional del modelo de negocio de Netflix ha estado sujeta a tres elementos clave:

La saturación del mercado doméstico.

La expansión internacional.

La adquisición de usuarios de pago.

Sobre estos últimos vamos a ahondar en el siguiente apartado, ya que son unos indicadores de negocio muy importantes para Netflix.

Evolución de los usuarios de Netflix

Todos los animales son iguales, pero algunos animales son más iguales que otros – George Orwell en “Rebelión en la granja”.

De forma similar, podemos decir que todos los usuarios son iguales, pero algunos usuarios son más iguales que otros.

La igualdad de los usuarios es un tema recurrente en El Espectador Digital. No todos los usuarios son iguales ni tienen el mismo valor para las compañías tecnológicas.

El número de usuarios es una métrica importante en el modelo de negocio de Facebook, en el de Google y otras compañías cuyos ingresos provienen en su mayoría de los anuncios. Por la sencilla razón de que el éxito de un anuncio para el anunciante dependerá en gran medida de si el usuario tiene poder de compra o no.

Si los usuarios de tu servicio no compran online, como anunciante me va a importar poco que tengas millones de ellos.

Podemos enfocar el modelo de negocio de Netflix de manera parecida. El único número que le interesa a la compañía es el de usuarios de pago. Esta es la evolución de los domésticos de pago:

En el caso de los internacionales, el crecimiento demuestra su agresiva estrategia de expansión internacional:

Ni siquiera entre los usuarios de pago hay igualdad.

En este par de gráficas he plasmado el ingreso y coste marginal del tipo de usuario, según su procedencia:

Mientras que en el mercado doméstico de Netflix son capaces de mantener los ingresos marginales por encima de los costes marginales, no ocurre lo mismo en el internacional. Además, el valor de un usuario doméstico está muy por encima del internacional.

Estrategia de futuro de Netflix

El objetivo del modelo de negocio de Netflix siempre ha sido el ofrecer un catálogo convincente sin importar el tipo de plataforma en la que se encuentra el usuario, en contraste con lo que intentan hacer otras compañías del sector de entretenimiento.

Proveedores de televisión por cable en EEUU siempre han buscado el colocar su “cajita” de televisión de pago en los hogares del máximo número posible de estadounidenses. Gracias a la inmensa cantidad de suscriptores (más de 100 millones), son capaces de negociar con fuerza ante los propietarios del contenido.

Sin embargo, este no es el caso con Netflix.

Netflix está abrazando un modelo que es agnóstico en cuanto a la plataforma. Funciona en navegadores de internet, videoconsolas, set top boxes, televisiones inteligentes, smartphones y tablets. Básicamente, cualquier dispositivo con conectividad a internet.

El producto de Netflix no está restringido a los antiguos modelos de cable en el que se dan los programas según un horario, lo cual le da pie a la posibilidad de explorar el lanzamiento de productos propios sin unas fechas y horas establecidas.

Netflix tiene un futuro brillante. El único obstáculo que parecen tener ante sí es que el día tenga solamente 24 horas. Eso les hace competir con cualquier forma de entretenimiento.

La entrada Desnudando el modelo de negocio de Netflix aparece primero en El Espectador Digital.

October 28, 2015

La disrupción de la industria cárnica que cambiará el mundo para siempre

Hoy me gustaría tratar un tema poco habitual en este blog, pero que promete. Se trata de la disrupción de la industria cárnica gracias a un avance tecnológico que podría cambiar el mundo para siempre.

Hoy me gustaría tratar un tema poco habitual en este blog, pero que promete. Se trata de la disrupción de la industria cárnica gracias a un avance tecnológico que podría cambiar el mundo para siempre.

De conseguirlo, la humanidad se libraría de muchas limitaciones a la hora de producir la comida con la que alimentarse.

La pregunta que quiero responder en este artículo es la siguiente: ¿qué pasaría si pudiéramos “cultivar” carne de vacuno apta para consumo humano?

La verdad es que ya no tenemos que hacer uso del condicional en esta frase. Ahora es una realidad, por lo que hay que reformular la pregunta a ¿qué consecuencias tendrá el “cultivo” de carne de vacuno?

Veámoslo.

La tecnología

En este video se muestra una tecnología desarrollada por la universidad de Maastricht que sirve para crear carne de vacuno sintética. El proceso es el siguiente:

Se extraen células de tejido muscular de una vaca, con un método apenas invasivo para el animal.

A partir de ahí, se extraen fibras musculares y células.

Se separan las células para su cultivo en un laboratorio.

Con estas células se crea más tejido muscular que crece y se multiplica.

Se unen estos tejidos entre sí hasta formar la carne para su consumo.

Suena a ciencia ficción, ¿verdad?

En 2013, los investigadores de la universidad holandesa crearon la primera hamburguesa desarrollada completamente en su laboratorio. Fue el primer paso hacia la disrupción de la industria cárnica.

Esta hamburguesa tuvo el astronómico coste de desarrollo de 331.000 dólares. Sin embargo, los investigadores están en proceso de igualar el coste de una hamburguesa actual en los próximos años. De momento, su coste se ha reducido hasta los 12 dólares por unidad.

Su intención es comercializar la carne para el año 2020. Aunque estiman que deberán pasar muchos años más para que la población general acepte este nuevo producto. Comer carne artificial no suena tan genial en la realidad.

Sin importar si esta empresa cumple su objetivo o lo logra otra compañía, lo cierto es que muchas cosas podrían cambiar en los próximos años.

Iniciando la disrupción de la industria cárnica

La creación de carne a partir de células madre de un animal vivo tiene una serie de implicaciones muy interesantes que desatarían la disrupción de la industria cárnica. Estas son las más importantes:

Se utilizan recursos muy diferentes a los necesarios en la actualidad. La ganadería es una actividad económica intensiva en superficie, tanto para los animales como para su alimento (pastos).

Por tanto, una granja de animales no puede estar en cualquier sitio. Necesita espacio. Con esta tecnología, la “granja” artificial puede ubicarse en un centro urbano si fuera necesario. O en cualquier otro sitio en el que no abunde el espacio, como en una isla (o durante viajes espaciales, ¿por qué no?).

Hace innecesario expandir las superficies destinadas a cultivo y ganadería para aumentar la producción.

Se reducen las emisiones de gases invernadero derivados de la ganadería.

No hay mataderos ni se produce sufrimiento animal en ninguna parte del proceso.

Es difícil no mostrarse optimista con esta tecnología y el potencial de dar comienzo a una disrupción de la industria cárnica.

A diferencia de lo que vimos en la teoría de la disrupción, esta vez no se trata de un competidor que proviene de la misma industria sino que es ajeno a ella. Se trata más bien de un caso de disrupción lateral, donde una empresa ajena al sector irrumpe en él gracias a una nueva tecnología capaz de poner en jaque a los incumbents.

La primera hamburguesa desarrollada que mencionábamos al principio fue cocinada y servida en una conferencia de prensa hace un par de años en Londres. Uno de los expertos que la probó dijo que “se acercaba mucho al sabor de la carne, pero que no era tan jugosa”.

Otro dijo que se parecía mucho al sabor de la hamburguesa de verdad.

Suponiendo que se logra mejorar el sabor, textura y jugosidad de la carne sintética, se trata de un tipo de producto que de cara al público tiene una serie de ventajas con respecto al resto:

Es carne que nunca ha estado en contacto con antibióticos ni otros productos químicos a lo largo de la vida del animal. Pero sí que se usan otros químicos para su crecimiento en laboratorio.

No hay sufrimiento animal ni sacrificios durante el proceso, por lo que los veganos podrían consumir esta carne sin los problemas de ética que plantean los productos actuales.

En países en desarrollo es frecuente ver cómo se queman bosques y selvas para cultivar pastos para alimentar ganado. La deforestación del Amazonas debería reducirse e incluso llegar a detenerse.

Se puede dedicar el terreno de pastos y ganado a otros usos alimentarios, pudiendo aumentar el suministro de comida de otro tipo.

Se reduciría la emisión de gases de efecto invernadero generado por el ganado.

Si la disrupción de la industria cárnica se acaba materializando, puede tener consecuencias muy profundas en nuestra economía, sociedad y forma de alimentarnos.

La segunda derivada de la carne artificial

Para que la carne sintética tenga alguna oportunidad en el mercado y supere las reticencias del público, creo que no basta con alcanzar el precio actual de la carne normal.

Tiene que ser más barata.

De esta forma podría desatar el poder de disrupción que veíamos antes. Pero, ¿qué pasaría con la industria cárnica en general?

Hace tiempo vimos cómo la Regla de Pareto explicaba el funcionamiento de la cuota de mercado de Apple. Tomando esas ideas, se deduce que:

La gran mayoría del mercado, pongamos un 80%, son consumidores que van a precio. No perciben el valor añadido “extra” de los productos ofrecidos por diferentes empresas y por eso se fijan únicamente en el precio. Para ellos, se trata de commodities.

Una minoría del mercado de, un 20% por ejemplo, sí que percibe y valora positivamente los productos especiales o exclusivos. Tanto es así que están dispuestos a pagar la diferencia.

Todos los consumidores somos de ambos tipos, en diferentes productos y distintos momentos de nuestra vida. Puedo ser indiferente a las marcas de yogur y un loco de las cervezas de importación belgas. Con el tiempo, mi afición por las cervezas belgas puede cambiar hacia el vino del valle de Napa.

El caso es que la disrupción de la industria cárnica causada por la carne sintética provocará una polarización similar.

Dentro de unos años, si esta compañía sigue avanzando en su propuesta, normaliza los precios y la sociedad comienza a aceptar su producto por todas las ventajas que conllevan, veremos dos tipos de producto:

Una carne barata, en el que los productores commodity actuales deberán vérselas con la carne sintética y su (¿sabrosa?) propuesta.

La carne premium, con denominación de origen y procedente de un tipo de vacuno especial.

Con esto presente, serán las marcas con peso como “Ternera de Navarra” quienes emprenderán una huida hacia arriba. Se verán forzadas a poner en valor su propuesta de ser un producto natural, cuidado con “mimo” y en un entorno abierto.

El resto de productores commodity se verán forzados a abrazar la carne sintética, evolucionar hacia arriba o a desaparecer.

La disrupción de la industria cárnica podría librarnos de la tiranía y las limitaciones del modelo de producción alimentario actual. Una situación comparable a la que experimentamos con la Revolución Industrial y la mecanización de la agricultura.

Es una época apasionante la que nos ha tocado vivir, ¿no creéis?

La entrada La disrupción de la industria cárnica que cambiará el mundo para siempre aparece primero en El Espectador Digital.

October 21, 2015

El principio del fin del modelo de negocio de Intel

Pocas veces nos paramos a pensar en el impacto que tiene el cambio de paradigma en la informática personal sobre la cadena de suministros del PC. En ella, el modelo de negocio de Intel es uno de los más perjudicados.

Pocas veces nos paramos a pensar en el impacto que tiene el cambio de paradigma en la informática personal sobre la cadena de suministros del PC. En ella, el modelo de negocio de Intel es uno de los más perjudicados.

Solemos centrarnos en Microsoft y los fabricantes de PC cuando hablamos de la era Post-PC. Una era que, recordemos, no significa “sin PC” como muchos interpretaron en su momento.

Pero, ¿qué está sucediendo con los fabricantes de componentes de PC?

El descenso en la venta de ordenadores personales debería tener su impacto en su cadena de suministros, especialmente en las partes donde más márgenes hay. En este caso, los chips de Intel.

El declive del PC tiene esta forma:

Y está arrastrando consigo los beneficios generados por el modelo de negocio de Intel:

Los cuales llevan una tendencia lateral que está girando hacia crecimientos negativos en los últimos trimestres.

Pero, ¿qué le está pasando a Intel ? ¿Hay algo que puedan hacer para evitar un posible colapso?

Como veremos en este artículo, la historia de Intel es una de éxito, complacencia y pérdida de oportunidades. Su futuro está del todo menos asegurado. Veamos por qué.

Modelo de negocio de Intel: el éxito de la alianza “wintel”

“Wintel” es el nombre con el que se conoce al tándem formado por el modelo de negocio de Microsoft e Intel. Durante comienzos de siglo y hasta el año 2011, el modelo de negocio de Intel se benefició de la alianza con el desarrollador de Windows, propulsando el mercado del PC hasta su cima con la ayuda de los fabricantes de ordenadores.

Pero todo el mérito se lo llevan el dúo de wintel y no los fabricantes, relegados a luchar en una guerra de precios despiadada que conocemos como la comoditización del PC.

Especialmente relevante es el periodo desde el Q1 de 2009 hasta el Q3 de 2011. Más de dos años durante los cuales la alianza wintel parecía más en forma que nunca, blindada a la tormenta que Apple había desatado en la industria tecnológica en el 2007 con el iPhone.

Sin embargo y de la misma manera que ocurrió con la disrupción de BlackBerry, el estancamiento del modelo de negocio de Intel no sucedería hasta unos años después del lanzamiento del iPhone original.

Si comparamos los beneficios con los ingresos, podemos ver el mismo periodo de expansión entre 2009 y 2011:

A partir de ahí, ambos se estancan y comienzan un lento declive en trimestres recientes.

Los márgenes bruto, operativo y neto muestran una imagen similar (los márgenes de Intel son de los más altos de la industria tecnológica, superando incluso a Apple):

Estos márgenes son el objetivo perfecto de que compañías líderes en mobile intenten integrarse verticalmente para acortar el camino y quedarse con los costes “en casa”. Es el caso de la integración vertical de Samsung y la integración de Apple.

Intel ha dejado de ser el líder indiscutible en el diseño y fabricación de chips.

La Edad de Oro de la alianza wintel y la arquitectura x86 que domina los ordenadores personales ha llegado a su fin, provocada por un nuevo dispositivo que está atrayendo todo hacia su órbita: el smartphone.

El smartphone es el nuevo sol

Así titulaba Benedict Evans uno de sus mejores artículos de los últimos meses. Con él, Evans hace referencia a cómo está cambiando la cadena de suministros del PC por culpa del éxito de los smartphones. Este es uno de los párrafos más destacados:

[…] esto significa que la cadena de suministros del smartphone está sustituyendo a la del PC como principal propulsor del cambio en la industria tecnológica. En el pasado si querías “meter” un ordenador en algo, eso significaba utilizar un PC genérico, con componentes genéricos y sistemas operativos genéricos (Windows o Linux). Por eso tenemos cajeros automáticos que funcionan con Windows XP.

El smartphone sustituye esto con una nueva cadena de suministros. […] En paralelo, los fabricantes que hacen todos esos smartphones ahora también pueden hacer otras cosas con esos mismos componentes.

La historia es similar a la que vimos con la catastrófica estrategia premium de Android, aunque por causas muy diferentes. Mientras que el iPhone está acaparando todos los componentes premium de la cadena de suministros, en la del PC es el smartphone al completo quien está desbaratando la cadena de suministros del PC.

La respuesta lógica que debía hacer Intel era clara: apostar por chips propios en la revolución del smartphone.

El iPhone, la oportunidad perdida de Intel

El antiguo CEO de Intel, Paul Otellini, dijo al despedirse de su mandato a finales de 2013 lo siguiente:

Lo que debes tener en cuenta es que [rechazamos la oportunidad de fabricar el chip del iPhone] antes de que el iPhone fuera presentado y nadie supiera qué iba a hacer el iPhone. Al final, había un chip que [Apple] estaba interesado, que querían pagar un determinado precio y ni un sólo centavo más y que ese precio estaba por debajo de nuestros costes proyectados. No podía verlo.

Puede que aquí tengamos la única y verdadera razón del lío en el que se ha metido el modelo de negocio de Intel.

El razonamiento detrás de la decisión de Otellini es que Apple no era ni siquiera un cliente importante de chips de Intel para ordenador. Apenas estaban haciendo la transición desde los PowerPC hacia estos nuevos chips creados por su compañía.

Por no hablar de que Apple era un novato en una industria dominada por los Nokia y BlackBerry de entonces. ¿Cómo podrían unos desconocidos que hacían ordenadores y simples reproductores MP3 hacer frente a estos incumbents?

Absurdo.

Todo el mundo acierta las quinielas los lunes y ahora que han pasado casi diez años desde esa nefasta decisión, sabemos qué debería haber decidido.

Al pasar por delante de la oportunidad más importante de la industria de la última década, Intel tuvo que enmendar su error mucho más tarde.

Aquí hay que hacer una distinción muy importante: la arquitectura que ha dominado los ordenadores personales y propulsó a la alianza wintel, la x86, es diferente de la que montan los procesadores móviles hoy en día, la arquitectura ARM.

Mientras que Intel se creó con la potencia como principal objetivo, los procesadores ARM tienen la eficiencia energética como el suyo. Un móvil siempre va a tener más limitada la energía y la fuente de alimentación alejada. Un ordenador portátil o sobremesa siempre tendrá un enchufe cerca.

Como añadido, las apps no son totalmente compatibles entre una arquitectura y otra. Deben “traducirse” para poder ejecutarse y eso significa que la optimización y el rendimiento se ven afectados.

La lucha entre ARM e Intel

Por si todo esto fuera poco para el modelo de negocio de Intel, Apple realizó un movimiento inesperado y arriesgado que al final ha acabado demostrándose una auténtica jugada maestra.

En una de las grandes decisiones de Jobs con el iPhone, adquirió a varias empresas de diseño de chips ARM:

PA Semi en 2008.

Intrinsity en 2010.

Passif Semiconductor y PrimeSense en 2013.

La cifra exacta de las adquisiciones no sobrepasa los 1.000 millones de dólares. Pero han tenido un impacto decisivo en la estrategia de diferenciación de Apple. Como escribí en Applesfera hace un año:

Apple no puede dejar en manos de terceros aquellas partes que son vitales para su negocio. Porque puede que un día, ese que dice ser su socio le da una puñalada por la espalda o simplemente se queda en bancarrota y te deja en la estacada.

Con estas adquisiciones, la compañía de Cupertino puede modificar y diseñar sus propios chips ARM, diferenciándose de los modelos genéricos que montan sus competidores. Hasta el punto de que avanzan cada año en potencia y eficiencia a un ritmo endiablado:

Mientras Apple presentaba chips propios más potentes y eficientes desde el A4 del iPad original, el modelo de negocio de Intel intentaba no perder el tren del mobile. Tras diseñar un tipo de chip pensado para smartphones y tablets, la serie Atom con arquitectura x86, Intel comenzó a presentarlo a los fabricantes de Android sin mucho éxito.

La compañía de chips estaba decidida a comercializar su nueva línea entre unos fabricantes que apenas estaban comenzando a organizarse frente a la nueva amenaza del iPad.

Así fue cómo Intel decidió subvencionar sus nuevos chips móviles, con la esperanza de que un precio inferior atraería a los usuarios, eligiendo sus smartphones y tablets commodity frente a las propuestas premium de Apple.

¿Cuál fue el resultado tres años después?

Unas pérdidas acumuladas de 9.130 millones de dólares.

La división móvil fue silenciada y sus restos ocultados debajo de la alfombra de la contabilidad para esconder el desastre.

¿Qué debería hacer Intel?

El PC ha dejado de ser un mercado en expansión y hacer frente a ARM ha demostrado ser una malísima idea. No hay muchas opciones para el modelo de negocio de Intel.

Dos divisiones destacan sobre el resto en el modelo de negocio de Intel:

Data centers.

Internet of Things o internet de las cosas.

En el primero, la ventaja de la potencia de los chips Intel aún está muy por delante de la capacidad de ARM (hay que recordar la avalancha en la cadena de suministros).

Por eso Intel adquirió Altera por 16.700 millones de dólares, para reforzar su posición en este mercado.

La oportunidad que tiene Intel en el internet de las cosas será más complicada. En este mercado, especialmente si contamos con los wearables, siguen primando la eficiencia energética antes que la potencia de procesado.

Sin embargo, la alianza entre Intel, TAG Heuer y Google puede ser una iniciativa interesante (aunque implique la comoditización del smartwatch por parte de marcas de lujo)

El modelo de negocio de Intel está en una encrucijada interesante. La pugna PC vs smartphone y tablets es una amenaza que han tardado demasiado en hacer frente.

photo by:

La entrada El principio del fin del modelo de negocio de Intel aparece primero en El Espectador Digital.

October 13, 2015

Un cáncer en el modelo de negocio de la App Store

El modelo de negocio de la App Store aunque exitoso, tiene un cáncer en su interior. Sus síntomas vienen de lejos y tienen una historia con una moraleja que Apple se ha grabado a fuego en su ADN.

El modelo de negocio de la App Store aunque exitoso, tiene un cáncer en su interior. Sus síntomas vienen de lejos y tienen una historia con una moraleja que Apple se ha grabado a fuego en su ADN.

El mayor problema que tiene Apple ahora mismo no se encuentra en un competidor que esté amenazando su modelo de negocio, sino que está en su interior. El liderazgo en las ventas del iPhone unido a la enorme rentabilidad de la App Store han hecho que la compañía piense que puede aplicar este mismo modelo al resto de dispositivos de su portfolio.

Lo cual es algo poco propio de Apple. Mark D Mill decía esta semana lo siguiente:

Cada vez que Apple lanzaba un producto para una nueva categoría, reinventaba el sistema operativo para encajar en la nueva forma y reescribía sus apps para encajar en ese nuevo sistema operativo, eliminando funcionalidad que no encajaba en la nueva forma (Safari en el Apple TV) o añadiendo funcionalidad que es posible con la nueva forma (el sensor cardíaco del Apple Watch). Cada vez, la nueva forma requiere un nuevo sistema operativo que requiere nuevas apps de Apple y sus desarrolladores.

La propuesta es sencilla: nuevo dispositivo, nuevo sistema operativo, nuevas apps. Pero me atrevería a añadir algo que falta en esta ecuación. Falta un modelo de negocio de la App Store específicamente diseñado para cada dispositivo. ¿Por qué no ocurre esto?

Un rehén llamado Apple

Cuando uno lleva siguiendo un tiempo a Apple, se da cuenta de que es una compañía que tiene sus mayores meteduras de pata siempre en mente. Por ejemplo, durante los años oscuros de los 90 y antes de la vuelta de Jobs, la dirección de la empresa consideró oportuno licenciar su sistema operativo y sacar numerosos ordenadores con apenas diferenciación entre modelos con tal de perseguir una mayor cuota de mercado.

Tal como recomendaban (recomiendan) muchos por aquel entonces (ahora también). Por supuesto, esta estrategia de perseguir cuota de mercado no suele ser buena idea en el negocio del hardware y estuvo a punto de llevar a la compañía al cementerio.

Otra de estas lecciones con moraleja y a la que hago referencia al comienzo del artículo, tiene que ver con el modelo de negocio de la App Store.

Durante la keynote que traía a Steve Jobs de vuelta a Apple, éste introdujo a Bill Gates ante una audiencia perpleja. En su intervención, dejó claro que Apple necesitaba Office para que sus clientes potenciales vieran algún valor a la plataforma Mac.

Es muy probable que sin las apps de estas dos compañías, Apple jamás hubiera podido recuperarse. Mucho menos representar una de las historias de resurrección corporativa más espectaculares hoy en día.

A todos los efectos, Apple era un rehén de Microsoft. Si estas compañías decidían retirar su apoyo al Mac, Apple se encontraría en apuros. Por lo que se volvía absolutamente necesario mantenerles dentro de la plataforma.

Una cosa es que necesites a un tercero y otra es que lo hagas con una sonrisa en la cara. Esta situación es impensable para la Apple de hoy en día y sus consecuencias siguen causando ondas.

La compañía dirigida por Jobs primero y por Cook ahora se juró a sí misma que nunca volvería a colocarse en una situación parecida. Hasta el momento lo ha conseguido, pero con otra serie de consecuencias que impactan en el modelo de negocio de la App Store.

El éxito del modelo de negocio de la App Store

Si nos adelantamos en el tiempo casi 20 años, vemos una situación muy distinta. El modelo de negocio de la App Store que Apple creó hace 7 años para el iPhone es un éxito rotundo.

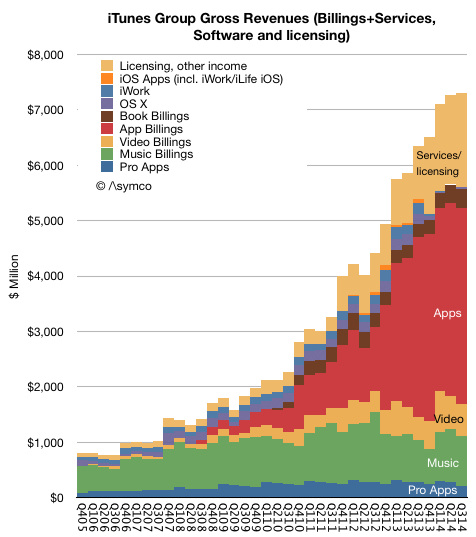

En Asymco, Horace Dediu argumentaba que los ingresos de los desarrolladores de la App Store ya eran más grande que Hollywood, algo realmente impresionante si tenemos en cuenta su corta edad frente a una industria casi centenaria. Su peso dentro del segmento de iTunes está marcado en rojo en el siguiente gráfico:

A comienzo de 2015, Apple había generado 25.000 millones de dólares desde el nacimiento de la App Store.

Lo que Apple no cuenta es que ese impresionante negocio tiene un único protagonista principal: el iPhone. El modelo de negocio de la App Store tiene la razón de su éxito en el terminal estrella de Apple. Más concretamente, en los juegos.

El martillo en busca de clavos

Cuando la única herramienta que tienes es un martillo, todos los problemas se convierten clavos.

El éxito fulgurante de la App Store y su modelo han hecho que Apple lo utilice como un martillo para clavar el resto de sus plataformas. El problema es que no todas ellas se utilizan de la misma forma. La insistencia de utilizar el modelo de la App Store del iPhone en el iPad, Apple Watch, Mac y, muy posiblemente, en el Apple TV acabará siendo un cáncer muy difícil de extirpar para Apple.

Esta estrategia ignora una de las principales filosofías de Apple: la de crear un dispositivo con una experiencia de usuario específica para el factor de forma. Como veíamos al principio, un sistema operativo nuevo, apps nuevas y usos nuevos para cada dispositivo nuevo.

Sin embargo, Apple se ha negado a crear un modelo de negocio de la App Store específico para cada dispositivo.

Tomemos el caso del iPad, una herramienta que en un principio Apple orientó como de consumo de contenido pero también de productividad. Pero Apple se empeñó en no crear el entorno adecuado para que surgieran apps de productividad que aprovecharan las posibilidades del nuevo dispositivo.

No hay un sistema operativo realmente diferente para el iPad y desde luego que las apps de terceros tampoco consiguen diferenciarse de las versiones de iPhone.

Para muestra, un botón. Paper es una de mis apps de iPad favoritas y una de las razones principales por las que recurría al tablet de Apple. Ahora cuenta con una versión para iPhone, por lo que recurrir al tablet pierde para mí una de sus principales ventajas.

Como ha dicho Ben Thompson en varias ocasiones, la razón de que esto sea así se encuentra en que no existe un modelo de negocio de la App Store para los desarrolladores enfocados en dispositivos diferentes al iPhone.

Encontrando un modelo de negocio para cada dispositivo

Los problemas del iPad no se solucionan con nuevo hardware, un stylus y un teclado. Se arreglan creando un sistema operativo que aproveche mejor sus posibilidades y lo lleven más allá del iPod Touch grande.

Parece que Apple está tomando ese camino con iOS 9 y puede que sus sucesivas versiones le den una diferencia mucho mayor a la versión de iPhone.

Pero se hace más necesario tener un modelo de negocio de la App Store específico al iPad. ¿Puede el Mac darnos alguna pista?

If it looks like a duck, swims like a duck, and quacks like a duck, then it probably is a duck.

El iPad y el PC tienen casos de uso similares, con pantallas grandes y desde que la estrategia de Microsoft presentó su concepto híbrido, los límites están más borrosos que nunca. Además, las ventas de ambas categorías están estancadas y ven cómo los smartphones de pantalla grande acaparan cada vez más la atención del usuario.

Tal vez sea porque el iPad y el PC tienen más en común de lo que parece, por eso ocurre lo mismo con las apps.

En el Mac (como afirma Thompson), los desarrolladores de apps tienen una serie de ventajas que no se encuentran en la App Store (ni en la Mac App Store): periodos de prueba, actualizaciones de pago y una relación directa con el usuario / cliente. El modelo de negocio de la App Store del iPad necesita algo idéntico:

Los periodos de prueba permiten a un usuario hacerse a la idea de en qué consiste una app sin pagar por ella. La App Store funciona fenomenal para juegos en el iPhone, los cuales son gratuitos o muy baratos. Sin embargo, el software de productividad es en realidad muy caro y no suele funcionar bien con los modelos gratuitos, freemium o compras in-app.

La App Store obliga en la actualidad a los desarrolladores a crear una app totalmente nueva cada vez que quieren hacer una actualización importante que quieren cobrar. No hay un programa de actualizaciones de pago para apps que permitan “exprimir” más a los mejores clientes, tal como hace cualquier empresa.

No hay posibilidad de comunicarse directamente con los usuarios una vez compran una app porque Apple se ha colocado en medio de ambos y controla la relación, haciendo imposible informar de novedades, hacer descuentos o crear programas que fidelicen al usuario final. Esto se debe a la lección que aprendió con Microsoft a finales de los 90.

Pero el problema del modelo de negocio de la App Store no es exclusivo del iPad. Tampoco hay un modelo específico para el Apple Watch ni parece que vaya a haberlo para el Apple TV.