Maciej Samcik's Blog, page 91

September 21, 2015

Big Data w służbie pożyczek pozabankowych. Prześwietlą cię aż miło. Zła wiadomość dla...

Firmy pożyczkowe w zeszłym roku obsłużyły 1,4 mln osób i są bardzo groźnym konkurentem banków. Są nim przede wszystkim dlatego, że szybciej i bardziej elastycznie odpowiadają na potrzeby klientów, udostępniając kasę bez zadawania zbędnych pytań, często w ciągu kwadransa, za pośrednictwem smartfona. Zdaniem niektórych nie bez znaczenia jest fakt, że pożyczkodawcy przejrzyściej niż banki pokazują ceny pożyczek . A zdaniem jeszcze innych - że potrafią lepiej niż banki docenić lojalnego klienta i pożyczyć mu pieniądze taniej. Zdaniem jeszcze innych - że bałamucą ludzi ofertą "pierwsza pożyczka gratis" , licząc na to, że klient wpadnie w spiralę długów. Ta ostatnia cecha może mieć decydujące znaczenie dla przetrwania firm pożyczkowych po wejściu w życie już podpisanej przez prezydenta ustawy ograniczającej pozaodsetkowe koszty pożyczek, a także możliwości ich rolowania. Co prawda da się jakoś-tam ominąć uciążliwości ustawy, ale nie wszystkie i nie w każdych okolicznościach. Polisą bezpieczeństwa dla firm pożyczkowych jest zmniejszenie tzw. szkodowość portfeli (czyli odsetka nie spłacanych w terminie pożyczek) do tego stopnia, by zmieścili się w limicie kosztów narzucanych przez ustawę. Nowe prawo ograniczy też możliwość pożyczania kasy stale tym samym osobom (rolującym pożyczki), a więc pożyczkodawcy - przy założeniu, że nie omijają ustawy - będą musieli nauczyć się oceniać "nowych" klientów - oddzielać dobrych pożyczkobiorców od złych tak samo szybko jak teraz, ale trafniej

Największą plagą dla firm pożyczkowych są zawodowi wyłudzacze pożyczek, posługujący się skradzioną lub fikcyjną tożsamością.. Pracownik firmy chwilówkowej nie ogląda dokumentów klienta. Weryfikacja odbywa się przez internet, na podstawie danych z wniosku spisanego w internetowym formularzu i ich porównaniu z informacjami zawartymi w tzw. przelewie weryfikacyjnym (klient musi przesłać drobną kwotę ze swojego banku). Firmy chwilówkowe znają przypadki przestępców, którzy posługując się fałszywym numerem PESEL i kontami założonymi "na słupa" niemal w tym samym czasie występowali o pożyczki do kilkunastu pożyczkodawców. Choć pożyczkodawcy korzystają ze wszystkich dostępnych baz "trefnych" klientów (takie "czarne listy" prowadzą biura informacji gospodarczej: Infomonitor, Krajowy Rejestr Długów, ERIF oraz KBIG), a niektórzy też z bankowej bazy BIK, to nie wykrywają wszystkich oszustw. Powód? Dane w bazach nie są aktualizowane na bieżąco oraz są rozproszone pomiędzy bazami. Pożyczkodawcy muszą więc korzystać z trzech-czterech baz danych (może to kosztować nawet kilkaset złotych, co wrzuca się w ceny pożyczek), a i tak nie mają żadnej pewności, czy uzyskają tam aktualne dane.

Chwilówkowicze postanowili więc stworzyć własną platformę wymiany danych o klientach, która będzie działała online oraz będzie analizowała dane o potencjalnych pożyczkobiorcach w bardziej rozbudowany sposób, niż robią to BIG-i oraz BIK . Przedsięwzięcie poprowadzi wywiadownia gospodarcza Deltavista, specjalizująca się w analizie dużych ilości danych oraz budowie rozwiązań branżowych w Europie Zachodniej. Ze stworzonych przez nią systemów korzystają m.in. instytucje finansowe i telekomy w Austrii, Niemczech i Szwajcarii. W Polsce od 2013 r. firma prowadzi biuro informacji gospodarczej KBIG, ale nie osiągnęło ono popularności porównywalnej z Infomonitorem, czy KRD. Na czym ma polegać wyjątkowość usług Deltavista? Otóż firma - oprócz informacji z KBIG-u - będzie analizowała klienta nie tylko poprzez jego PESEL, ale weźmie pod lupę wszystkie dane, które podał we wniosku o pożyczkę, łącznie z np. adresem zamieszkania. Deltavista porówna te wszystkie informacje z danymi dostarczonymi przez inne firmy pożyczkowe, które będą uczestniczyć w programie wymiany danych.

Każda niezgodność (np. jeśli okaże się, że klient o tym samym numerze PESEL złożył w innej firmie wniosek pożyczkowy podając inny adres, inny numer konta, inny numer telefonu itp.) będzie raportowana do firmy pożyczkowej jako "żółte światło". Dodatkowo weryfikowany może być także podany przez klienta adres, czy nie jest "podejrzany" (bo np. mieści się pod nim hotel, czy poczta). Możliwość analizy ogromnych ilości danych o klientach w trybie online ma pomóc firmom pożyczkowym ograniczyć ryzyko nietrafionych pożyczek i - jak twierdzą ich przedstawiciele (ale w to już tak za bardzo nie wierzę, bo na czym pożyczkodawcy będą zarabiali, jak nie na obsłudze klientów strukturalnie tkwiących w długach) - zidentyfikować klientów-skoczków, którzy przechodzą między firmami pożyczkowymi, refinansując poprzednio zaciągnięte pożyczki. Tacy klienci są dla pożyczkodawców bardziej dochodowi, ale i nieco bardziej ryzykowni, niż ci, którzy od czasu do czasu zaciągają chwilówkę, spłacają ją, a po kolejną przychodzą dopiero po kilku miesiącach (taki klient to złoto, ale przy tych cenach pożyczek chyba nie ma takich delikwentów zbyt wielu ;-)).

Wiadomo już, że w programie wymiany informacji organizowanym przez wywiadownię Deltavista - ma ruszyć jeszcze jesienią tego roku - wezmą udział najwięksi gracze rynku pożyczkowego. I że o ile we wszystkich innych sprawach "tradycyjni" pożyczkodawcy i firmy udzielające chwilówek walczą ze sobą na noże i kopią pod sobą dołki, to w tej jednej sprawie są gotowi zgodnie współdziałać. Umowę o współpracy w ramach platformy podpisały m.in. Provident, Vivus, Wonga oraz kilka mniej znanych firm Everest Finanse, TakTO oraz CreamFinance. Ci, którzy weszli do programu twierdzą, że ma to być bilet do elity, tzn. nie przyjmą do klubu wymiany informacji nikogo, kto nie będzie mogł wykazać się odpowiednio wysokim kapitałem, niekaralnością menedżerów oraz brakiem kłopotów z KNF. Jeśli system się sprawdzi, tzn. okaże się, że projekt wykorzystujący pozyczkowe Big Data będzie skutecznie zmniejszał straty wynikające z nietrafionych pożyczek, to firmy pożyczkowe z czasem zaczną rezygnować ze współpracy z BIG-ami lub BIK-iem.

Zła wiadomość dla klientów pożyczkodawców jest taka, że przy składaniu wniosku pożyczkowego będą proszeni o zgodę nie tylko - jak dotychczas - na ich sprawdzenie w bazach BIG-ów i ewentualnie BIK-u, ale też o weryfikację ich historii pożyczkowej w innych firmach pożyczkowych (uczestnikach platformy Deltavista) . Mam nadzieję, że te zgody nie będą "wyłudzane" przy okazji innych, standardowych zgód. Klienci powinni mieć pełną świadomość, że wszystkie dane, które podadzą firmie pożyczkowej (łącznie z adresem, numerem konta, numerem telefonu i innymi informacjami identyfikującymi delikwenta) będą analizowane przez wywiadownię gospodarczą i porównywane z danymi tego samego klienta posiadanymi przez inne firmy pożyczkowe. Krótko pisząc: klient firmy pożyczkowej będzie teraz poddany dużo szerzej zakrojonej "inwigilacji", niż klient banku, który dziś "badany" jest głównie na okoliczność swoich dochodów, "profilu społecznego" oraz tego czy spłacił w przeszłości swoje zobowiązania (na tej podstawie budowany jest jego scoring). Tu będzie badana nie tylko historia pożyczkowa, ale też wszystkie dane podane we wniosku pożyczkowym. Oczywiście: zwyczaje dotyczące zasysania i porównywania danych już obowiązują np. w telekomach, które zaczynają np. sprawdzać klienta w bankowej bazie BIK. Ale dla klientów firm pożyczkowych, przyzwyczajonych do tego, że nie zadaje się im zbyt wielu pytań, może to być nowość.

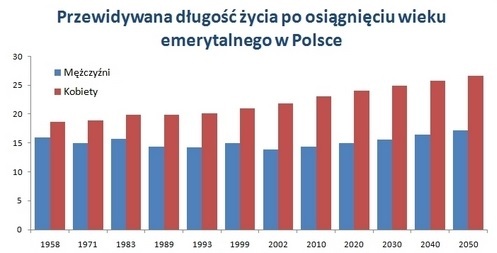

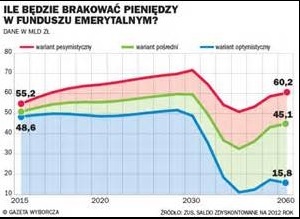

Sześć scenariuszy emerytalnych, czyli czego żaden polityk-populista ci nie powie

Nie ogarniam toku myślenia polityków, którzy chcą wzbudzić poklask obiecując obniżenie wieku emerytalnego. Czy oni naprawdę myślą, że to się może udać? A może z premedytacją "walą ściemę"? Tym bardziej nie ogarniam reakcji tej części ludu pracującego miast i wsi, która nie tylko nie puka się w czoło słysząc takie wieści, ale jeszcze się z nich cieszy. Mamy marne pojęcie o tym skąd biorą się emerytury i od czego zależy to, czy w przyszłości je dostaniemy i czy będą coś warte. Jeśli przychodzi do mnie polityk i mówi: "będziesz mógł, Samciku, krócej pracować", to powinien też powiedzieć drugą część zdania: i będziesz mógł wegetować pod mostem, bo za emeryturę nie będzie cię stać nawet na chleb z masłem".

Wciąż dyskutuję z ludźmi, którzy uważają, że "nie da się pracować do 67-tki", bo "byłoby to niewolnictwo". Ludzie pytają mnie czy chciałbym być obsługiwany przez fryzjera, albo stomatologa w tym wieku. Nie wiem czy chciałbym, ale - do ciężkiej cholery - co ma piernik do wiatraka? Przecież ten fryzjer i tak będzie musiał sobie do końca życia dorabiać do emerytury! ZUS, czyli "firma", która zamierza wypłacać nam emerytury, dziś ma rocznie ponad 40 mld zł deficytu (!!) , tzn. zbiera ze składek znacznie mniej kasy, niż wypłaca. Nie jest też tajemnicą, że rodzi się coraz mniej dzieci, społeczeństwo się starzeje, a dziura w budżecie ZUS będzie rosła, a nie malała. Dziurę tę zalepiamy z podatków (już dziś oddajemy państwu 40-50% zarobków) . W zeszłym roku ZUS zrobił symulację, z której wyszło, że przez najbliższe lata co roku będzie brakować na wypłatę emerytur 50-60 mld zł. W 2025 r. nawet 80 mld zł, a za ponad 40 lat - 120 mld zł. Więcej o tym w Wyborczej.biz

To oznacza, że jeśli nic nie zmienimy, to mogą stać się dwie rzeczy (do wyboru) : a) albo emerytury będą coraz niższe, albo b) będziemy je mogli pobierać krócej (pracować dłużej lub umierać szybciej, ale na to drugie się nie zanosi). No dobra, jest jeszcze opcja trzecia (że nagle zaczniemy rodzić multum dzieci , które za 30-40 lat utrzymają wartość naszych emerytur, bo obłoży się je podatkami) oraz opcja czwarta (że sprowadzimy tu kilka milionów imigrantów , którzy będą pracować, płacić podatki i utrzymywać nasz system emerytalny). Imigrantów jednak nie chcemy, bo to terroryści, a rodzić dzieci i tak zaraz nie będzie komu, bo ostatnie pokolenie wyżu demograficznego ma już 35-40 lat. Opcja piąta jest taka, że gdy okaże się, że pieniędzy na emerytury nie ma, wyjdzie jakiś polityk i pożyczy kasę za granicą , zadłużając kraj na 200 lat naprzód (pozdrowienia od greckiej Syrizy i od ostatnio panujących rządów, które zadłużanie kraju również opanowały do perfekcji). Jak już nikt pożyczyć nie będzie chciał, to jest też opcja szósta (czyli wydrukować potrzebną ilość pustego pieniądza bez pokrycia). Oznacza to, że wartość pieniądza zostanie zniszczona, a emeryci, owszem, będą dostawali wysokie emerytury, ale nic za nie nie kupią, bo wszystko zje hiperinflacja, dewaluacja i deprecjacja (niepotrzebne skreślić). Zje również oszczędności Bogu ducha winnych pozostałych obywateli.

Uczciwy polityk powinien przedstawić tych sześć opcji, a nie wciskać ludziom kit, że będą krócej pracować, jeśli będą chcieli, zaś z emeryturką to "wicie, rozumicie, się jeszcze zobaczy". To jest robienie ludziom wody z mózgu. I nawet mniej się dziwię, że politycy to uskuteczniają - bo przecież robili to od zawsze i to niezależnie od barw klubowych. Ale ludzie wciąż się na to nabierają! Na tym populizmie stracą ci, którzy dziś ciężko i uczciwie pracują. Bo ich wyższe składki zostaną zjedzone przez urawniłowkę, która poprzedzi emerytalny krach. Żaden polityk nie pozwoli, żeby miliony ludzi żebrały pod mostami, dostając np. równowartość dzisiejszych 300 zł miesięcznie. Ten polityk dosypie biedakom spod mostu z pieniędzy z kasy tych, którzy zapracowali na swoją teoretycznie wyższą emeryturę. Zapracowali na wyższą, ale dostaną niższą, bo "państwa nie stać". A dopiero jak tej kasy nie starczy, to wdroży opcję piątą. Gdy nikt za granicę już się nie będzie na nią nabierał, wówczas wejdzie opcja szósta.

Uczciwy polityk powinien przedstawić tych sześć opcji, a nie wciskać ludziom kit, że będą krócej pracować, jeśli będą chcieli, zaś z emeryturką to "wicie, rozumicie, się jeszcze zobaczy". To jest robienie ludziom wody z mózgu. I nawet mniej się dziwię, że politycy to uskuteczniają - bo przecież robili to od zawsze i to niezależnie od barw klubowych. Ale ludzie wciąż się na to nabierają! Na tym populizmie stracą ci, którzy dziś ciężko i uczciwie pracują. Bo ich wyższe składki zostaną zjedzone przez urawniłowkę, która poprzedzi emerytalny krach. Żaden polityk nie pozwoli, żeby miliony ludzi żebrały pod mostami, dostając np. równowartość dzisiejszych 300 zł miesięcznie. Ten polityk dosypie biedakom spod mostu z pieniędzy z kasy tych, którzy zapracowali na swoją teoretycznie wyższą emeryturę. Zapracowali na wyższą, ale dostaną niższą, bo "państwa nie stać". A dopiero jak tej kasy nie starczy, to wdroży opcję piątą. Gdy nikt za granicę już się nie będzie na nią nabierał, wówczas wejdzie opcja szósta.

Sposób na to, żebyśmy nie musieli pracować do 70-tki - wyjąwszy opcje pt. sprowadzenie imigrantów, rodzenie dzieci lub szybsze umieranie - jest tylko jeden: systematycznie odkładać pieniądze na dodatkową emeryturę. Jeśli politycy będą nadal opowiadali głupoty o tym, że możemy sobie pozwolić na krótszą pracę i utrzymać emerytury powyżej poziomu wegetacji, to... radzę gromadzić te oszczędności w twardej walucie, jak za starych czasów. Powtarzam raz jeszcze: ZUS już za 10 lat może mieć 85 mld zł deficytu. Każdy pomysł pt. "krótsza praca" ten deficyt emerytalny pogłębi. A tym samym albo spowoduje konieczność drastycznego podwyższania podatków (zarżnie to gospodarkę i pogłębi zjawisko emigracji, nad którym politycy lubią się użalać), albo mocnego obniżania emerytur wszystkim (nawet tym, którzy zapracowali na wyższe), albo ich utrzymanie na nominalnie wysokim poziomie, lecz ze śmieciową realną wartością (i zniszczenie wartości oszczędności ludzi). Każdego polityka obiecującego obniżenie wieku emerytalnego warto zapytać którą opcję wybiera.

September 20, 2015

Telekomy sprzedają już nie tylko prąd oraz konta bankowe, ale i... porady lekarzy online. Chwyci?

To, że klienci telekomów są łakomym kąskiem dla innych usługodawców nie jest żadną nowością. Efekt synergii objawia się przy dostarczaniu usług bankowych (Orange współpracuje w tej dziedzinie z mBankiem, a T-Mobile z Alior Bankiem, zaś Plus ma bank w swojej grupie kapitałowej) oraz energetycznych (Plus i od niedawna Orange oferują swoim klientom prąd z niewielkimi rabatami). Nie wiem jak idzie telekomom w biznesie energetycznym, ale w finansowym idzie im nie najgorzej, bo każdy z "telekomowych" banków ma po kilkaset tysięcy klientów, a przecież to biznes, który ma raptem nieco ponad jeden roczek. Telekomy nie poprzestają jednak na współpracy z firmami finansowymi i energetycznymi. Flirtują też z dostawcami usług... związanych ze zdrowiem. Strzał to nie najgorszy, bo przecież dostęp do lekarzy, ceny leków i choroby to jeden z głównych tematów rozmów w połowie polskich rodzin. A firma telekomunikacyjna, która oprócz dostarczania czegoś tak zwykłego jak możliwość rozmawiania potrafi zadbać o zdrowie swoich klientów... No, to byłoby coś.

Plus postanowił zaoferować swoim abonentom... dostęp do lekarza online. Usługa nazywa się "Ja+zdrowie" i pozwala w każdej chwili połączyć się z lekarzem internistą pracującym w sieci przychodni Falck (można rozmawiać na wideo, przez telefon bądź za pomocą czatu), by zasięgnąć porady dotyczącej swojego zdrowia lub skonsultować z lekarzem wyniki badań. Poza konsultacjami online w pakiecie są usługi informacyjne: na temat najbliższych lekarzy pełniących dyżur w nocy w i święta oraz o kolejkach do lekarzy w ramach NFZ . Na pierwszy rzut oka: bomba. Jeśli czujemy się chorzy, coś nas niepokoi, albo chcemy sprawdzić czy lek, który reklamują w telewizji może nam pomóc - logujemy się do specjalnej aplikacji w smartfonie i w ciągu kilku minut mamy lekarza na wideoczacie. Wiadomo, że nie wszystkie rzeczy da się załatwić przez internet - a nawet zaryzykowałbym stwierdzenie, że większości rzeczy się nie da w ten sposób ogarnąć - ale pierwszy kontakt z lekarzem pierwszego kontaktu :-) być może mógłby odbywać się zdalnie. Zwłaszcza, że Plus - przynajmniej na terenie Polski - pokrywa koszty związane z transferem danych w ramach wideoczatu z lekarzem . Jest jeszcze jeden plus usługi Plusa: lekarze będą dostępni przez całą dobę, na okrągło. Każdy kto miał chore dziecko i próbował dostać się na cito do lekarza wie o czym piszę.

Niestety, w Plusie nie jest tanio. Standardowy abonament za dostęp do aplikacji "Ja+zdrowie" i do wirtualnej przychodni lekarskiej to 9,99 zł miesięcznie. W promocji może być 4,99 zł miesięcznie , ale promocje raczej nie będą dotyczyły obecnych klientów Plusa, lecz będą bonusem dla tych, którym kończy się umowa (i operator szuka argumentów, by ich zatrzymać), bądź też tych, którzy przychodzą od konkurencji. Cenę jeszcze bym zdzierżył. Najgorsze jest to, że usługę trzeba wykupić od razu na pół roku, nie da się jej wypróbować przez pierwszy miesiąc, a potem ewentualnie z niej zrezygnować . To takie kupowanie kota w worku ze zobowiązaniem na sześć miesięcy. A przecież mało kto z nas jest w stanie oszacować, czy wirtualna przychodnia mu się przyda - nie wiemy jakie "uprawnienia" będzie miał lekarz Falck, który będzie po drugiej stronie kamery lub czatu. Czy w ogóle będzie chciał udzielać jakichkolwiek rozbudowanych porad, czy też w kółko będzie powtarzał, że przez wideo, nie widząc pacjenta "w realu", nie jest w stanie nic konkretnego powiedzieć. Tego ostatniego scenariusza nie można wykluczyć, bo przecież medycyna to cholernie odpowiedzialne zajęcie i lekarz, nie mogąc zbadać pacjenta, nie powinien robić nic, co mogłoby pacjentowi w ostatecznym rozrachunku zaszkodzić . Nota bene abonenci usługi Plusa będą mieli 10% zniżki na usługi lekarskie w sieci przychodni Falck i sieciach współpracujących z tą firmą.

Owszem, w pakiecie oferowanym przez Plusa są też usługi informacyjne, ale lista punktów z pomocą nocną oraz długość kolejek do poszczególnych usług nie jest żadną tajemnicą i można te informacje uzyskać na infoliniach NFZ . W nowej usłudze Plusa główną wartością są porady lekarskie. A fakt, że nie można ich wykupić "na próbę" jest, moim zdaniem, dość dużym niedociągnięciem. Ewentualnie można było udostępnić taką wersję "Ja+zdrowie", która nie wiązałaby się z comiesięcznym abonamentem, lecz klient kupowałby ją jednorazowo (płacąc za porady "od sztuki"). Myślę, że to byłby lepszy pomysł na pozyskanie klientów - komu przypadłaby do gustu jednorazowa próba, kupowałby sześciomiesięczny abonament, a kto by się poczuł niewystarczająco dobrze obsłużony po prostu by już drugi raz do wirtualnej przychodni nie przyszedł. No i na koniec jeszcze jeden mankament nowej usługi Plusa. "Ja+zdrowie" na razie jest oferowane tylko w trzech województwach, a zapisać się do korzystania z usługi można tylko osobiście w punkcie obsługi operatora. I to nie w każdym (firma wytypowała punkty obsługi klientów, które zajmują się przyjmowaniem deklaracji klientów). Mimo tych wszystkich wątpliwości jestem przekonany, że teleoperatorzy będą rozwijali tego typu usługi, a z punktu widzenia firm świadczących usługi medyczne może to być jeden z najbardziej pożądanych kierunków ekspansji.

September 18, 2015

Jeszcze jeden sposób, żeby zapłacić w sieci kartą... bez karty. Na początek w dwóch bankach

Jednym z najważniejszych pól rywalizacji między bankami, organizacjami płatniczymi (z których największe to Visa i MasterCard) i pozabankowymi firmami technologicznymi są dziś płatności internetowe. Istnieje poważne prawdopodobieństwo, że za jakiś czas to w internecie będziemy dokonywali większości zakupów, zaś "fizyczne" sklepy przeobrażą się w ekspozycje, przymierzalnie i miejsca testowania produktów, które później będziemy kupowali w internecie. A jak będziemy kupowali? Tak, żeby było nam najwygodniej i najbezpieczniej. W ostatnich latach "karciarze" byli pod tym względem w defensywie: najciekawsze pomysły wychodziły spod palca ich konkurentów. PayPal z podpiętą doń kartą płatniczą pozwala dziś płacić dosłownie trzema kliknięciami (a czasem i jednym), zaś PayU w ogóle omija system kart i jednym klikiem potrafi ściągnąć pieniądze bezpośrednio z konta bankowego klienta, przy okazji "ubierając" transakcję w raty zero procent. W ten sposób banki i wspierające je organizacje płatnicze Visa i MasterCard oddały pole w e-commerce firmom technologicznym. Bo płacenie kartą w sieci nigdy nie było wygodne (trzeba było podać w e-sklepie całkiem dużo danych z karty), ani bezpieczne (bo... trzeba było podać w e-sklepie całkiem dużo danych z karty;-)). W sytuacji, gdy coraz większa część transakcji płatniczych przenosi się do internetu, to dla bankowców i karciarzy dość ponura sytuacja.

Próbą przełamania tej defensywy jest startujący właśnie system MasterPass . Pierwszym bankiem w Polsce - a podobno i na świecie - który go uruchamia w tych dniach, jest Raiffeisen Polbank. Niedługo MasterPass ruszy też w BZ WBK . Na czym to polega? Otóż MasterPass jest wirtualnym portfelem, który pozwala płacić kartą w sposób bardzo prosty i zarazem bezpieczny . Klient - zamiast, jak to drzewiej bywało, podawać w pocie czoła numer karty, datę ważności, nazwisko posiadacza oraz numer CVV z odwrotu plastiku - podaje login do portfela (jest nim numer telefonu), hasło oraz mPIN. Nie są potrzebne żadne SMS-y autoryzacyjne, nie trzeba też logować się na swoje konto bankowe, by wypełnić formatkę przelewu (jak to jest w tradycyjnych płatnościach pay-by-link). Dzięki temu pomysłowi MasterCard - bo to ta organizacja płatnicza stoi za MasterPassem - chce znów mieć najłatwiejszy "w użyciu" pomysł na płacenie w sieci.

MasterCard nie wynalazł oczywiście ognia. Już jakiś czas temu podobny system do płacenia kartami - o nazwie V.me - wymyśliła konkurencyjna Visa. A część polskich banków, pod wodzą PKO BP, rozwija alternatywny system BLIK, który pozwala płacić poprzez wklepanie na stronie sklepu sześciocyfrowego kodu jednorazowego , ukazującego się na ekranie smartfona z uruchomioną aplikacją. MasterPass ma nad wyżej wymienionymi jedną, fundamentalną przewagę. Otóż tutaj sprowadzono do absolutnego minimum proces rejestrowania się w systemie. A więc uproszczono ten krok, który zniechęca większość klientów do nowych form płatności. Uproszczenie polega na tym, że jeśli masz kartę Raiffeisena (a wkrótce i BZ WBK), to wszystkie twoje karty są automatycznie predefiniowane w MasterPass. Nie musisz ich rejestrować, wpisywać żadnych numerków. Jeśli chcesz być użytkownikiem Masterpass, nie musisz nawet wchodzić na stronę systemu . Po prostu przy okazji wizyty w sklepie internetowym, który obsługuje MasterPass i po wybraniu tego właśnie sposobu płatności system zapyta cię o numer telefonu, który podałeś do kontaktu z bankiem. Potem poprosi o potwierdzenie, że chcesz używać określonej karty do płatności internetowych (jeśli masz kilka, to jako domyślną możesz wybrać dowolną z nich, kredytową lub debetową). A potem już tylko definiujesz hasło do portfela elektronicznego oraz mPIN do potwierdzania zakupów. I wio.

MasterPass "odpala" się więc łatwo, a to, że wszystkie karty klienta banku współpracującego z MasterPass są od razu widoczne w systemie, jest dla mnie strzałem w dziesiątkę. Choć ten medal ma dwie strony: do V.me, czyli systemu płatności internetowych Visy, możesz przypiąć każdą kartę płatniczą, a tu jesteś skazany na banki, które zostały dopuszczone do systemu (co prawda do MasterPassa można się zapisać także "z ulicy", bez pośrednictwa "autoryzowanego" banku, ale trzeba wtedy skorzystać z niespecjalnie wygodnego podsystemu uPaid). Jeszcze ciekawszym pomysłem jest podpięcie do systemu MasterPass płatności ratalnych. Jeśli karta, której używasz, ma uruchomioną opcję rozbicia wybranych płatności na raty, to wystarczy przy płaceniu wybrać opcję "płacę w ratach", wybrać ich liczbę - od 5 do 30 - i zatwierdzić . Raty są dostępne dla wszystkich zakupów powyżej 300 zł i nieoprocentowane, płaci się natomiast opłatę miesięczną za korzystanie z tej oferty. Wynosi ona 4 zł od każdego pożyczonego 1000 zł. Do tej pory możliwość zasysania kredytu ratalnego przez internet dotyczyła głównie serwisu aukcyjnego Allegro, w którym płatności ratalne oferuje PayU. Oferta Raiffeisena - a wkrótce też BZ WBK - w ramach systemu MasterPass ma jednak szersze zastosowanie, bo zadziała w każdym sklepie obsługiwanym przez MasterPass (a system jest globalny, więc może zadziałać także np. w amerykańskim sklepie internetowym).

Z jednej strony to przerażająco wręcz łatwy pomysł na zadłużanie się, a z drugiej - sposób na przyciągnięcie klientów, by płacili kartą, a nie przelewem ekspresowym typu pay-by-link. Wiem też, że MasterCard przygotowuje dość ciekawe promocje, które mają spopularyzować MasterPass - kto będzie w ten właśnie sposób płacił w sieci, będzie mógł w niektórych sklepach korzystać ze specjalnych rabatów. Jeśli MasterPass znajdzie się w ofercie większej liczby banków - a przede wszystkim jeśli będzie dostępny we wszystkich popularnych sklepach internetowych - może być poważnym konkurentem dla systemów płatności oferowanych przez firmy pozabankowe. Z jednej strony mamy tu łatwość i intuicyjność zapisywania się do systemu (wystarczy tylko podać numer telefonu do kontaktu z bankiem i wybrać kartę, którą chcemy płacić w sieci), z drugiej strony - bonusy w postaci tanich i dostępnych z automatu rat, a z trzeciej - tradycyjne plusy płacenia kartą zamiast przelewem, czyli procedurę charge-back, polegającą na odwróceniu transakcji, gdy usługa jest wykonana nieprawidłowo. Próżno jej szukać w płatnościach typu pay-by-link, którą wielu z nas myli z płatnościami kartowymi.

Gdybym miał się czepiać, to widzę dwie wady MasterPassa (poza "reglamentacją" najłatwiejszej formy przystąpienia do systemu, czyli z automatycznym podpięciem karty i ratami) - hasło przy rejestracji w systemie musi być bardzo mocne, a wymyślenie i zapamiętanie (!) wystarczająco "dobrego" była dla mnie nie lada wysiłkiem (mnóstwo liter, w tym małe, duże litery, cyfry, tzw. znaki specjalne), zaś sama płatność wymaga podania aż trzech, lecz jednak statycznych identyfikatorów . W przypadku niektórych kart, które posiadam, płatność internetowa wymaga podania hasła jednorazowego wysyłanego SMS-em (za każdym razem innego), co oczywiście nie jest specjalnie wygodne, lecz i bezpieczne. W systemie MasterPass ani przy rejestracji, ani przy transakcjach nie podajemy co prawda żadnych danych karty (co oznacza, że poza systemem MasterPass nie da się użyć danych skradzionych klientowi przy transakcji ), ale za to przy płatności podajemy komplet danych, których można użyć przy kolejnej transakcji w ramach MasterPass (choć zapewne w tym zakresie "włączają" się jakieś dodatkowe systemy antyfraudowe i monitorujące transakcje.

ILE MOŻNA ZAOSZCZĘDZIĆ NA... SAMOCHODZIE? Auto to dla wielu narzędzie pracy, dla innych narzędzie rozrywki, dla jeszcze innych przedłużenie... karty płatniczej ;-). Ale samochód to również jeden z większych wydatków każdego domowego budżetu. Co by się stało, gdyby tak troszkę na samochodzie... przyoszczędzić? ;-)

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY: KROK PO KROKU. To temat najnowszego odcinka wideocyklu "Samcik prześwietla". Dowiesz się z niego czy dziś warto brać kredyt hipoteczny, jak sprawdzić czy cię na niego stać oraz na co zwracać uwagę porównując oferty i czy warto korzystać z pośrednika, czy też lepiej szukać samemu. Zapraszam!

Jeszcze łatwiej i bezpieczniej zapłacisz w sieci? Startuje nowy system. Na początek dwa banki

Jednym z najważniejszych pól rywalizacji między bankami, organizacjami płatniczymi (z których największe to Visa i MasterCard) i pozabankowymi firmami technologicznymi są dziś płatności internetowe. Istnieje poważne prawdopodobieństwo, że za jakiś czas to w internecie będziemy dokonywali większości zakupów, zaś "fizyczne" sklepy przeobrażą się w ekspozycje, przymierzalnie i miejsca testowania produktów, które później będziemy kupowali w internecie. A jak będziemy kupowali? Tak, żeby było nam najwygodniej i najbezpieczniej. W ostatnich latach "karciarze" byli pod tym względem w defensywie: najciekawsze pomysły wychodziły spod palca ich konkurentów. PayPal z podpiętą doń kartą płatniczą pozwala dziś płacić dosłownie trzema kliknięciami (a czasem i jednym), zaś PayU w ogóle omija system kart i jednym klikiem potrafi ściągnąć pieniądze bezpośrednio z konta bankowego klienta, przy okazji "ubierając" transakcję w raty zero procent. W ten sposób banki i wspierające je organizacje płatnicze Visa i MasterCard oddały pole w e-commerce firmom technologicznym. Bo płacenie kartą w sieci nigdy nie było wygodne (trzeba było podać w e-sklepie całkiem dużo danych z karty), ani bezpieczne (bo... trzeba było podać w e-sklepie całkiem dużo danych z karty;-)). W sytuacji, gdy coraz większa część transakcji płatniczych przenosi się do internetu, to dla bankowców i karciarzy dość ponura sytuacja.

Próbą przełamania tej defensywy jest startujący właśnie system MasterPass . Pierwszym bankiem w Polsce - a podobno i na świecie - który go uruchamia w tych dniach, jest Raiffeisen Polbank. Niedługo MasterPass ruszy też w BZ WBK . Na czym to polega? Otóż MasterPass jest wirtualnym portfelem, który pozwala płacić kartą w sposób bardzo prosty i zarazem bezpieczny . Klient - zamiast, jak to drzewiej bywało, podawać w pocie czoła numer karty, datę ważności, nazwisko posiadacza oraz numer CVV z odwrotu plastiku - podaje login do portfela (jest nim numer telefonu), hasło oraz mPIN. Nie są potrzebne żadne SMS-y autoryzacyjne, nie trzeba też logować się na swoje konto bankowe, by wypełnić formatkę przelewu (jak to jest w tradycyjnych płatnościach pay-by-link). Dzięki temu pomysłowi MasterCard - bo to ta organizacja płatnicza stoi za MasterPassem - chce znów mieć najłatwiejszy "w użyciu" pomysł na płacenie w sieci.

MasterCard nie wynalazł oczywiście ognia. Już jakiś czas temu podobny system do płacenia kartami - o nazwie V.me - wymyśliła konkurencyjna Visa. A część polskich banków, pod wodzą PKO BP, rozwija alternatywny system BLIK, który pozwala płacić poprzez wklepanie na stronie sklepu sześciocyfrowego kodu jednorazowego , ukazującego się na ekranie smartfona z uruchomioną aplikacją. MasterPass ma nad wyżej wymienionymi jedną, fundamentalną przewagę. Otóż tutaj sprowadzono do absolutnego minimum proces rejestrowania się w systemie. A więc uproszczono ten krok, który zniechęca większość klientów do nowych form płatności. Uproszczenie polega na tym, że jeśli masz kartę Raiffeisena (a wkrótce i BZ WBK), to wszystkie twoje karty są automatycznie predefiniowane w MasterPass. Nie musisz ich rejestrować, wpisywać żadnych numerków. Jeśli chcesz być użytkownikiem Masterpass, nie musisz nawet wchodzić na stronę systemu . Po prostu przy okazji wizyty w sklepie internetowym, który obsługuje MasterPass i po wybraniu tego właśnie sposobu płatności system zapyta cię o numer telefonu, który podałeś do kontaktu z bankiem. Potem poprosi o potwierdzenie, że chcesz używać określonej karty do płatności internetowych (jeśli masz kilka, to jako domyślną możesz wybrać dowolną z nich, kredytową lub debetową). A potem już tylko definiujesz hasło do portfela elektronicznego oraz mPIN do potwierdzania zakupów. I wio.

MasterPass "odpala" się więc łatwo, a to, że wszystkie karty klienta banku współpracującego z MasterPass są od razu widoczne w systemie, jest dla mnie strzałem w dziesiątkę. Choć ten medal ma dwie strony: do V.me, czyli systemu płatności internetowych Visy, możesz przypiąć każdą kartę płatniczą, a tu jesteś skazany na banki, które zostały dopuszczone do systemu (co prawda do MasterPassa można się zapisać także "z ulicy", bez pośrednictwa "autoryzowanego" banku, ale trzeba wtedy skorzystać z niespecjalnie wygodnego podsystemu uPaid). Jeszcze ciekawszym pomysłem jest podpięcie do systemu MasterPass płatności ratalnych. Jeśli karta, której używasz, ma uruchomioną opcję rozbicia wybranych płatności na raty, to wystarczy przy płaceniu wybrać opcję "płacę w ratach", wybrać ich liczbę - od 5 do 30 - i zatwierdzić . Raty są dostępne dla wszystkich zakupów powyżej 300 zł i nieoprocentowane, płaci się natomiast opłatę miesięczną za korzystanie z tej oferty. Wynosi ona 4 zł od każdego pożyczonego 1000 zł. Do tej pory możliwość zasysania kredytu ratalnego przez internet dotyczyła głównie serwisu aukcyjnego Allegro, w którym płatności ratalne oferuje PayU. Oferta Raiffeisena - a wkrótce też BZ WBK - w ramach systemu MasterPass ma jednak szersze zastosowanie, bo zadziała w każdym sklepie obsługiwanym przez MasterPass (a system jest globalny, więc może zadziałać także np. w amerykańskim sklepie internetowym).

Z jednej strony to przerażająco wręcz łatwy pomysł na zadłużanie się, a z drugiej - sposób na przyciągnięcie klientów, by płacili kartą, a nie przelewem ekspresowym typu pay-by-link. Wiem też, że MasterCard przygotowuje dość ciekawe promocje, które mają spopularyzować MasterPass - kto będzie w ten właśnie sposób płacił w sieci, będzie mógł w niektórych sklepach korzystać ze specjalnych rabatów. Jeśli MasterPass znajdzie się w ofercie większej liczby banków - a przede wszystkim jeśli będzie dostępny we wszystkich popularnych sklepach internetowych - może być poważnym konkurentem dla systemów płatności oferowanych przez firmy pozabankowe. Z jednej strony mamy tu łatwość i intuicyjność zapisywania się do systemu (wystarczy tylko podać numer telefonu do kontaktu z bankiem i wybrać kartę, którą chcemy płacić w sieci), z drugiej strony - bonusy w postaci tanich i dostępnych z automatu rat, a z trzeciej - tradycyjne plusy płacenia kartą zamiast przelewem, czyli procedurę charge-back, polegającą na odwróceniu transakcji, gdy usługa jest wykonana nieprawidłowo. Próżno jej szukać w płatnościach typu pay-by-link, którą wielu z nas myli z płatnościami kartowymi.

Gdybym miał się czepiać, to widzę dwie wady MasterPassa (poza "reglamentacją" najłatwiejszej formy przystąpienia do systemu, czyli z automatycznym podpięciem karty i ratami) - hasło przy rejestracji w systemie musi być bardzo mocne, a wymyślenie i zapamiętanie (!) wystarczająco "dobrego" była dla mnie nie lada wysiłkiem (mnóstwo liter, w tym małe, duże litery, cyfry, tzw. znaki specjalne), zaś sama płatność wymaga podania aż trzech, lecz jednak statycznych identyfikatorów . W przypadku niektórych kart, które posiadam, płatność internetowa wymaga podania hasła jednorazowego wysyłanego SMS-em (za każdym razem innego), co oczywiście nie jest specjalnie wygodne, lecz i bezpieczne. W systemie MasterPass ani przy rejestracji, ani przy transakcjach nie podajemy co prawda żadnych danych karty (co oznacza, że poza systemem MasterPass nie da się użyć danych skradzionych klientowi przy transakcji ), ale za to przy płatności podajemy komplet danych, których można użyć przy kolejnej transakcji w ramach MasterPass (choć zapewne w tym zakresie "włączają" się jakieś dodatkowe systemy antyfraudowe i monitorujące transakcje.

ILE MOŻNA ZAOSZCZĘDZIĆ NA... SAMOCHODZIE? Auto to dla wielu narzędzie pracy, dla innych narzędzie rozrywki, dla jeszcze innych przedłużenie... karty płatniczej ;-). Ale samochód to również jeden z większych wydatków każdego domowego budżetu. Co by się stało, gdyby tak troszkę na samochodzie... przyoszczędzić? ;-)

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY: KROK PO KROKU. To temat najnowszego odcinka wideocyklu "Samcik prześwietla". Dowiesz się z niego czy dziś warto brać kredyt hipoteczny, jak sprawdzić czy cię na niego stać oraz na co zwracać uwagę porównując oferty i czy warto korzystać z pośrednika, czy też lepiej szukać samemu. Zapraszam!

September 17, 2015

Unijny Trybunał nie pomoże frankowiczom? Rzecznik: "Ten kredyt to... kredyt". Co dalej?

Niezbyt pomyślne wieści dla zbuntowanych frankowiczów nadeszły w czwartek z Luksemburga, gdzie urzęduje Trybunał Sprawiedliwości Unii Europejskiej. Nie ma wciąż oczekiwanego przez frankowiczów orzeczenia, z którego wynikałoby, iż kredyt walutowy nie jest żadnym kredytem, lecz instrumentem finansowym zawierającym potężny komponent ryzyka . Co gorsza, wygląda na to, że tego orzeczenia może w ogóle nie być, bo Rzecznik Generalny Trybunału - analizując precedensową sprawę klientów banku Banif Plus - poinformował, że rekomenduje sędziom, by w ogóle się sprawą nie zajmowali. Powód? Według Rzecznika pytanie sporządzone przez sąd węgierski, które stało się źródłem całej awantury, jest niechlujne i dziurawe w sferze argumentów. A nawet gdyby było przygotowane tak, jak trzeba, to Trybunał Sprawiedliwości nie powinien i tak się nim zajmować, gdyż inkryminowany (przepraszam za brzydkie słowo) spór w ogóle nie dotyczy tej unijnej dyrektywy, o którą węgierski sąd pyta. Celem spornej umowy, którą podpisali z bankiem klienci, nie jest bowiem ani pomnożenie kapitału, ani ochrona jego wartości. Ta umowa nie może więc podlegać regulacjom unijnym, które dotyczą instrumentów finansowych.

"Celem dyrektywy 2004/39 jest ochrona inwestorów. Inwestor w rozumieniu tej dyrektywy to ktoś, kto inwestuje lub zamierza inwestować własne lub pożyczone pieniądze w instrument finansowy w celu osiągnięcia przychodu lub przynajmniej ochrony wartości kapitału. Akta badanej sprawy wskazują, że klient nie zamierzał inwestować żadnego kapitału, a jego celem było pożyczyć od banku kwoty potrzebne na sfinansowanie zakupu trwałego dobra konsumpcyjnego (...) Moim zdaniem ochroną na mocy dyrektywy 2004/39 nie można objąć sytuacji, w których konsumenci finansują konsumpcję, w przeciwieństwie do prowadzenia inwestycji, które pod względem ekonomicznym są formą oszczędzania"

- napisał Rzecznik (tłumaczenie moje). O co biega w tej sprawie? Najwyższy unijny sąd zajmuje się analizowaniem natury kredytu walutowego w ramach precedensowego sporu węgierskiego małżeństwa, które odmówiło spłaty frankowego kredytu hipotecznego twierdząc, że nie jest to żaden kredyt, tylko bliżej niezbadane dziwo inwestycyjne (a konkretnie: opcja walutowa). Kredytodawca, bank Bank Banif Plus, rzecz jasna nie podzielił tej interpretacji i pozwał klientów do sądu uznając, iż nie wykonują umowy kredytowej. Klienci przegrali proces na Węgrzech, więc po sprawiedliwość udali się do europejskiego trybunału, którego orzeczenia są wiążące dla sądów w krajach Unii Europejskiej. Gdyby okazało się, że kredyt walutowy nie jest kredytem, lecz opcją walutową (lub innym instrumentem inwestycyjnym), to byłby przełom rzutujący na losy milionów kredytobiorców walutowych w całej Europie (takie kredyty były popularne i na wschodzie oraz na południu, jak i na zachodzie, z tym że tam oferowano klientom jeny).

Czytaj też: W unijnym trybunale o spreadzie. Frankowicze wprowadzeni w błąd?

Czytaj również: Trybunał o umowach frankowych. "Ustawodawca może zmienić..."

Zarówno węgierscy kredytobiorcy, jak i posiadacze kredytów walutowych w całej Unii Europejskiej (także 550.000 polskich frankowiczów) mogliby zarzucić bankom, iż nie zbadały ich profilu inwestorskiego i nie sprawdziły czy taka inwestycja jest dla nich odpowiednia . Pojawiłyby się też roszczenia o wprowadzenie klientów w błąd (bo przyszli po kredyt, a sprzedano im coś, co kredytem nie jest). O ogromnym znaczeniu, jakie ta sprawa ma dla polskich frankowiczów najlepiej świadczy awantura, która rozegrała się, gdy wyszło na jaw, że polski rząd, w ramach opinii przygotowywanej dla Trybunału Sprawiedliwości (każdy kraj, którego może dotyczyć werdykt w danej sprawie, ma prawo przedstawić taką opinię) poprosił o uznanie, że kredyt walutowy nie jest instrumentem finansowym. Frankowicze uznali to za zdradę ich interesów i działanie na szkodę polskich konsumentów. Rząd argumentował m.in., że uznanie walutowych kredytów hipotecznych za instrument finansowy - abstrahując od argumentów "merytorycznych" - mogłoby zagrozić stabilności systemu bankowego, a więc i depozytom milionów klientów.

Przeczytałem dość dokładnie opinię Rzecznika Generalnego, która co prawda nie ma mocy wiążącej dla Trybunału, ale w praktyce sędziowie bardzo często opierają się na tego typu ekspertyzach, wydając ostateczne orzeczenia. No i znalazłem kilka ciekawostek. Rzecznik Generalny np. nie widzi nic niestosownego w tym, iż kredyt walutowy cechuje się brakiem stabilności nie tylko wartości poszczególnych lat, ale i kapitału pozostałego do spłaty, gdyż - jego zdaniem - wartość kredytu i wysokość rat określa waluta kredytu, zaś lokalna waluta, w tym przypadku forint, jest tylko walutą płatności.

"Klauzula walutowa pozwala wierzycielowi przenieść na dłużnika ryzyko deprecjacji lub aprecjacji wartości pieniędzy do zapłaty, w zamian za czerpanie przez dłużnika korzyści w postaci niższego oprocentowania. (...) Zastosowanie klauzuli walutowej oznacza, że dłużnik ponosi obowiązek uiszczenia nieustalonych, ale możliwych do policzenia sum pieniędzy".

A zarzut o fikcyjnej wymianie walut, którą serwuje bank klientowi? Tu też Rzecznik Generalny nie staje po stronie kredytobiorców, przy okazji ponownie podpadając frankowiczom, bo w swojej analizie posiłkuje się niczym innym, jak... opinią polskiego rządu. Tej samej, w której również czytamy dość rozbudowaną argumentację na poparcie tezy, iż indeksacja kwoty kredytu lub raty do innej waluty nie ma nic wspólnego z transakcją terminową, jak uważają frankowicze i niektórzy z wspierających ich prawników. Na domiar złego Rzecznik posiłkuje się również stanowiskiem Niemiec, a to już jest prawie kondominium (przepraszam za ten niesmaczny żarcik, ale nie mogę się powstrzymać, potraktujcie to jak śmiech przez łzy)

" Jak wskazano w uwagach Polski, instrumenty pochodne to te, które mogą być wykorzystywane do celów spekulacyjnych lub zabezpieczających , ponieważ cena, kurs lub wartość składnika aktywów, których dotyczy kontrakt, jest ustalona na użytek umowy awansem. (...) Okoliczność ta powoduje powstanie niezależnej wartości ekonomicznej instrumentu pochodnego, różnej od rzeczywistej wartości aktywów podstawowych (...) Klauzula walutowa w kredycie ma zastosowanie wyłącznie do transferu ryzyka walutowego od wierzyciela do dłużnika".

- czytam w opinii (znów tłumaczenie moje, być może niedoskonałe). Według Rzecznika w transakcji zawieranej przez kredytobiorcę i bank - gdyby była to opcja walutowa, a konkretnie jej odmiana, transakcja forward - powinien występować parametr w postaci przyszłej ceny franka oraz jeszcze kilka innych cech, o których wspomina w swoim stanowisku polski rząd. No i na koniec jeszcze pada zdanie, które - o ile podzieli je cały Trybunał - może definitywnie położyć na łopatki tę część argumentacji frankowiczów, która opiera się na domniemaniu, że kredyt walutowy to "wyrób kredytopodobny"

"Pożyczka wyrażona w walucie obcej i spłacana w walucie krajowej po kursie ustalanym na dzień zapłaty nie jest ani nie zawiera instrumentu finansowego lub usługi finansowej w rozumieniu dyrektywy 2004/39"

- twierdzi unijny rzecznik w opinii dla sędziów Trybunału. Niby to jeszcze nie wyrok, ale... opinia Rzecznika Generalnego nie jest dla frankowiczów dobrym zwiastunem. Nie wiadomo, niestety, kiedy Trybunał w pełnym składzie wypowie się w tej sprawie. Jest więc pewnie jeszcze czasu, by ewentualnie podjąć polemikę z argumentacją Rzecznika. Jestem dziwnie przekonany, że polscy prawnicy się jej podejmą. A przynajmniej będą próbowali trzymać fason mimo pogarszającego się "otoczenia". Mec. Mariusz Korpalski, który ostatnio robi największy dym wokół kredytów frankowych, nie uważa, by opinia wygłoszona przez Rzecznika Generalnego była jakąś katastrofą

"Odrzucenie pytania węgierskiego sądu nie będzie odpowiedzią na to pytanie, w tym sensie nie zmieni sytuacji prawnej. Na razie Rzecznik sugeruje, że pytanie jest nie dość uszczegółowione. Choć oczywiście wspomina też, że gdyby Trybunał chciał się tym zająć, to - zdaniem rzecznika - powinien zająć stanowisko, że jeśli coś jest produktem kredytowym, to wyklucza sytuację, iż klient jednocześnie podejmuje inwestycję w instrument finansowy. To z kolei mi się nie zgadza z wyrokiem Trybunału Sprawiedliwości w sprawie Genil C-604/11. Trzeba poczekać na orzeczenie Trybunału, to na razie tylko opinia"

No, zobaczymy. Oczywiście: nawet jeśli okaże się, że podważenie kredytu walutowego ze względu na jego "inwestycyjną" naturę okaże się niemożliwe, to pozostaną inne elementy argumentacji - dowodzenie, że klient został wprowadzony w błąd przez sprzedawcę (choć na tym argumencie potknął się - na razie nieprawomocnie- najbardziej znany polski frankowicz Tomasz Sadlik ) oraz że w umowie są nieprecyzyjne, niewiążące klienta zapisy (np. te dotyczące zasad przeliczania walut). Sytuacja jest jednak o tyle podbramkowa,że ostatnio polscy frankowicze nie mają zbyt dobrej passy w krajowych sądach. Najpierw grupa kilku tysięcy frankowych kredytobiorców mBanku mimo wygranej w dwóch instancjach nie uzyskała zatwierdzenia wyroku w Sądzie Najwyższym (proces ma się zacząć od nowa). Potem grupa kredytobiorców Banku Millennium poległa w Sądzie Okręgowym, który uznał, że w ramach procesu grupowego nie może zajmować się analizą każdej umowy kredytowej z osobna, pomimo że w każdej z tych umów znajduje się ta sama klauzula abuzywna (co potwierdził Sąd Ochrony Konkurencji i Konsumentów). Pewne sukcesy kredytobiorcy odnoszą tylko w niektórych procesach indywidualnych wytaczanych bankom.

To właśnie z Europy Zachodniej lub z unijnego Trybunału miał przywiać wiatr zmian, który zmieniłby linię orzeczniczą polskich sądów i kazał im inaczej spojrzeć na kredyty walutowe. Szanse na to wciąż są, ale coraz mniejsze. Choć przecież kilka miesięcy temu hiszpański Sąd Najwyższy uznał kredyt walutowy (a konkretnie kredyt multiwalutowy, w tym w jenach) za instrument finansowy, ale jednocześnie nie zgodził się, że z powodu niedopełnienia przez bank obowiązków anulować umowę bądź przewalutować kredyt na lokalną walutę (euro).

September 16, 2015

Wyświadczyć uprzejmość klientowi? Nieeee... lepiej go stracić. Razem z kredytem ;-)

Klient przywiązany do banku kredytem hipotecznym generalnie uznawany jest za łakomy kąsek. Wiadomo: długoterminowa relacja i wysoka kwota kredytu sprawiają, że przy odrobinie szczęścia można takiego delikwenta przeciągnąć z oszczędnościami, rozliczeniami i różnymi potrzebami bieżącymi. Na kredycie hipotecznym bank nie zarobi wiele, ale na całej relacji z klientem wyjdzie na swoje. Czasem jednak budowanie długoterminowej relacji rodzi pewne problemy, bo klient ma fanaberie, postulaty lub roszczenia. Zamiast zająć się cross-sellingiem, trzeba kalibrować takiemu gnomowi kredyt hipoteczny według jego potrzeb, robiąc sobie niezasłużoną robotę papierkową. Z takim klientem ma do czynienia bank BGŻ BNP Paribas. Ten sam, który na sztandarach niesie informację, że połączony bank daje więcej, zaś klienci są do przodu. Niestety, nie wszyscy są do przodu. Napisał do mnie czytelnik, klient dawniej Fortis Banku, potem BNP Paribas, a dziś BGŻ BNP Paribas (tak przez lata przepoczwarzał się bank).

"Od wielu lat czytam Pana wpisy na blogu oraz artykuły na portalu gazeta.pl i zawsze miałem nadzieję, że nie stanę się jednym z bohaterów Pańskich opowieści. Niestety, wygląda na to, że stanie się inaczej. Nie pomoże to na pewno mi i mojej żonie, ale być może będzie przestrogą przed wchodzeniem w bliskie związki z naszym bankiem"

- napisał czytelnik. Jego historia jest tym bardziej ciekawa, że od wielu miesięcy mówi się o pomocy dla frankowiczów, zaś banki twierdzą, że wychodzą im naprzeciw, pieszczą dobrym słowem i coraz większą elastycznością oraz że ogólnie wychodzą „frontem do klienta”. Osiem lat temu żona mojego czytelnika wzięła w ówczesnym banku Fortis kredyt hipoteczny we frankach na część ceny zakupu mieszkania. Brakowało jej niewiele kasy, więc suma kredytu nie była przerażająca - wynosiła prawie 27.000 franków. W złotówkach było to ok. 60.000 zł. Dziś do spłaty jest 20.000 franków, co czyni prawie 80.000 zł, ale nie o to w gruncie rzeczy chodzi. Po pewnym czasie czytelnik i jego żona wspólnie kupili działkę budowlaną i ostatnio wybudowali dom. Miłość rozkwitła, piękna historia. W związku z budową para wpadła na pomysł, że sprzeda obciążone mikropłatnościami mieszkanie, żeby nie musieć wykładać całej kwoty na budowę domu z własnej kieszeni. Podzieliła się tą myślą z bankowcami. Ci pokiwali głową, a potem oświadczyli, że nie ma możliwości przeniesienia zabezpieczenia kredytu na działkę lub dom w budowie. Jak będzie gotowy, to co innego.

Cóż było robić, czytelnik i jego małżonka zakasali rękawy i wybudowali dom z własnych pieniędzy. Uzyskali pozwolenie na jego użytkowanie, zlecili wycenę rzeczoznawcy (wyszło ponad 500.000 zł) podpisali też umowę przedwstępną sprzedaży mieszkania za sumę 258.000 zł. Mając więc dom o wartości dwukrotnie większej niż mieszkanie oraz dwoje kredytobiorców zamiast jednego bank powinien cieszyć się jak norka i przebierać nóżkami, by położyć łapę na dużo lepszym zabezpieczeniu. Albo przynajmniej machnąć na całą sprawę ręką i dla świętego spokoju przenieść klientom zabezpieczenie traktując sprawę jako kompletnie bez znaczenia.

"Zależało nam na szybkim przeniesieniu zabezpieczenia i sprzedaży mieszkania. Bank tymczasem wymagał od nas przedstawienia m.in. wypisu z ksiąg wieczystych, w którym byłaby zamieszczona informacja o zmianie sposobu użytkowania gruntu A wczoraj dowiedzieliśmy się, że odrzucił nasz wniosek. Nie otrzymaliśmy uzasadnienia odmowy. Podsumowując całą sytuację, jesteśmy zmuszeni spłacić kredyt, poniesiemy w związku z tym dodatkowe koszty krótkoterminowej pożyczki do czasu zwolnienia hipoteki i sprzedaży mieszkania (nie spodziewamy się ekspresowego załatwienia formalności). Cały czas jednak chodzi nam po głowie, w jak strasznej sytuacji muszą być ludzie, którzy przez 30 lat są skazani na bycie niewolnikiem banku"

- konkluduje mój czytelnik, który po tej przygodzie nie zechce mieć już nic wspólnego z bankiem, w którym inni klienci są do przodu. Może i kredyt frankowy mojego czytelnika nie jest na tyle rentowny dla banku, żeby ten płakał po utraconych z tytułu jego wcześniejszej spłaty odsetkach. Ale z drugiej strony przeniesienie zabezpieczenia nic by nie zmieniło w sytuacji finansistów. A tak? Nie mają już w bilansie kredytu i nie mają klienta. I nikt nie jest do przodu.

ILE MOŻNA ZAOSZCZĘDZIĆ NA... SAMOCHODZIE? Auto to dla wielu narzędzie pracy, dla innych narzędzie rozrywki, dla jeszcze innych przedłużenie... karty płatniczej ;-). Ale samochód to również jeden z większych wydatków każdego domowego budżetu. Co by się stało, gdyby tak troszkę na samochodzie... przyoszczędzić? ;-)

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY: KROK PO KROKU. To temat najnowszego odcinka wideocyklu "Samcik prześwietla". Dowiesz się z niego czy dziś warto brać kredyt hipoteczny, jak sprawdzić czy cię na niego stać oraz na co zwracać uwagę porównując oferty i czy warto korzystać z pośrednika, czy też lepiej szukać samemu. Zapraszam!

Szwajcarskie gadanie, czyli czego frankowicze nie przewidzieli i kto za to odpowiada

Jak wiecie, jestem odwracania kredytów hipotecznych we frankach i zamiany ich na złotowe po kursie z dnia podpisania umowy. Przynajmniej dopóki: a) Sąd Najwyższy nie uzna, że jest to "wyrób kredytopodobny", b) Sąd Najwyższy, jako ostatnia instancja w rozpatrywaniu sporu klienta z bankiem nie uzna, że konsekwencją nieprecyzyjnych zapisów klauzul indeksacyjnych powinno być jej bezwzględne wygumkowanie , a umowa wykonywana bez nich. Na razie żadna z tych okoliczności się nie wydarzyła, więc nie widzę powodu, by kogokolwiek w 100% zwalniać z konsekwencji podpisania umowy. Sam mam kredyt frankowy i wziąłem go ze świadomością odejmowanego ryzyka. Stać mnie na jego spłacanie, a przez większość z 12 lat trwania umowy cieszyłem się niższymi ratami, niż kredytobiorcy złotowi. I nie wierzę tym, którzy dziś przekonują, że nie zdawali sobie sprawy w jaki kredyt się pakują. Zdawali sobie sprawę, że frank się będzie wahał, a ich wina polega na tym, że - pod wpływem sprzedawców motywowanych prowizjami - założyli wyłącznie optymistyczny scenariusz rozwoju sytuacji. A w życiu zwykle rzadko sprawdza się najlepszy scenariusz.

Czytaj też: Antidotum na franki nie będzie? Czas odmiejscowić hipoteki

Jestem jednak w stanie zrozumieć tych, którzy uważają, że zostali wmanewrowani w zbyt wielkie ryzyko . Podzielam też opinię, że banki nie powinny narażać klienta, który nie jest profesjonalistą na rynku finansowym, na nieograniczone ryzyko kursowe. Tylko jak określić granicę tej odpowiedzialności? 4 zł za franka? 5 zł za franka? A może 30% od kursu z dnia zaciągnięcia umowy przez danego klienta? A może różnicować poziom, przy którym bank przejmuje odpowiedzialność a dalszy wzrost kursu, w zależności od tego jak badano klientowi zdolność kredytową i czy nie naruszono przy tym dobrych praktyk kupieckich? Jeden ze znajomych doradców finansowych, Michał Asman, zaproponował niedawno bardzo ciekawe - choć i kontrowersyjne - rozwiązanie. Opiera się ono na założeniu, że wszyscy, którzy zaciągali kredyt frankowy, przyjmowali za pewnik, iż Polska w ciągu kilku lat będzie w strefie euro. Przyjmowali też drugi pewnik: że notowania franka wiernie będą odwzorowywały to, co dzieje się z kursem euro. Te dwa pewniki były też podstawą przekonywania klientów do kredytów frankowych przez wszystkich - bez wyjątku - sprzedawców. Przy tych dwóch założeniach kredyt frankowy mógłby być bardziej bezpieczny, niż złotowy (bo nienarażony na konieczność przewalutowania po nieznanym kursie po wejściu Polski do strefy euro).

Być może więc - przekonuje Michał Asman - warto z tych założeń ukręcić granicę odpowiedzialności klienta za kredyt frankowy? Według Asmana wszystko było w porządku, dopóki szwajcarski bank centralny utrzymywał sensowny parytet wymiany franka do euro, kontrolując kurs własnej waluty. Z wykresu kursu EUR/CHF wynika, że w latach 2006-2009 ów parytet był utrzymywany na poziomie mniej więcej 1,5, zaś w latach 2011-2014 - na poziomie 1,2 franka za euro. Ale w tym drugim przedziale czasu kredytów frankowych już prawie nie było.

A więc obliczając odpowiedzialność klienta za kredyt frankowy należy przyjąć, że "prawidłowy" kurs franka powinien wynosić dziś jakieś 2,8 zł. Dlaczego tyle? Bo w latach 2006-2009 unijna waluta kosztowała 1,5 tego, co frank, więc teraz też powinna. Przy założeniu, że dziś euro jest po 4,2 zł, po podzieleniu tej wartości przez parytet 1,5 otrzymamy 2,8 zł za franka. Następnie bierzemy wysokość raty kredytowej we frankach (np. 300 franków) mnożymy ją przez ten "urealniony" kurs franka, otrzymując "urealnioną" ratę (w tym przykładzie - 840 zł). Ciekawe, prawda?

"Kwotę brakującą do raty, w tym przypadku wyrażoną we frankach szwajcarskich - 85,37 CHF - powinien dopłacać bank, w którym mamy kredyt, który z kolei powinien zwrócić się o jej zwrot do Narodowego Banku Szwajcarii, gdyż to on ponosi odpowiedzialność za obecny kurs, spóźniając się z interwencjami. Doprowadzając do tego, że Szwajcarzy ponosiliby koszty wynikające ze swoich błędów, spowodowalibyśmy, że zacznie im zależeć na doprowadzenie kursu swojej waluty do poziomu 1,5 EUR/CHF"

- buja w obłokach pan Michał. Jakkolwiek nie wróżę powodzenia żadnemu polskiemu bankowi, który zwróciłby się do Narodowego Banku Szwajcarii o jakąkolwiek refundację - nie mówiąc już o próbie udowadniania Szwajcarom, że obecne notowania franka wynikają z ich nieudolności i lelujowatości - to sam pomysł na wyznaczanie granicy odpowiedzialności klienta za wzrost kursu franka w oparciu o kurs EUR/CHF jest dość... hmmm... intrygujący. Rzeczywiście, mówiono nam, że kurs franka "chodzi" razem z euro i tak naprawdę to od kursu EUR/PLN zależy wysokość rat naszych kredytów frankowych. A kurs EUR/PLN miał spadać, bo polska gospodarka jest coraz bardziej konkurencyjna i rozwija się szybciej, niż strefa euro. Ewentualnie miał znaleźć się w jakimś wąskim "wężu" w okresie przejściowym przed wejściem Polski do strefy euro. Skoro się tak nie stało, to część naszych rat płacić powinni ci, którzy "zepsuli" kurs EUR/CHF ;-). No i jak Wam się to podoba? Ja tu widzę tylko tę słabość, że takie spojrzenie na sprawę mogłoby spowodować pokrzywdzenie złotowych kredytobiorców hipotecznych, o którym pisałem w jednej z ostatnich notek.

ILE MOŻNA ZAOSZCZĘDZIĆ NA... SAMOCHODZIE? Auto to dla wielu narzędzie pracy, dla innych narzędzie rozrywki, dla jeszcze innych przedłużenie... karty płatniczej ;-). Ale samochód to również jeden z większych wydatków każdego domowego budżetu. Co by się stało, gdyby tak troszkę na samochodzie... przyoszczędzić? ;-)

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY: KROK PO KROKU. To temat najnowszego odcinka wideocyklu "Samcik prześwietla". Dowiesz się z niego czy dziś warto brać kredyt hipoteczny, jak sprawdzić czy cię na niego stać oraz na co zwracać uwagę porównując oferty i czy warto korzystać z pośrednika, czy też lepiej szukać samemu. Zapraszam!

W TELEWIZJI SUBIEKTYWNIE O FRANKACH. Już dawno temu namawiałem do przygotowania jakiegoś rozwiązania kwestii frankowej zanim zmusi nas do tego kryzys lub wybory. Nadeszło i jedno (drastyczny wzrost kursu franka) i drugie (politycy zaczęli się licytować). Co z tym wszystkim teraz zrobić? Spierałem się o to korespondencyjnie z bankowcami - Cezarym Stypułkowskim i Włodzimierzem Kalickim - w programie Dominiki Wielowieyskiej "Puenta" w TVP Info.

Ustawa antyfrankowa przygotowana przez PO, "poprawiona" przez SLD i znów "odkręcona" w Senacie, powinna trafić do kosza, a mówiłem o tym w "Wiadomościach" TVP.

Miałem też przyjemność uczestniczyć wraz z Januszem Jankowiakiem i Małgorzatą Starczewską-Krzysztoszek w programie "Minęła dwudziesta" w TVP Info. I poużalać się trochę nad bankowcami. Zapraszam do kliknięcia w ten link, obejrzenia i posłuchania.

Ustawę o ratowaniu frankowiczów miałem przyjemność komentować również w TVN24 BiŚ wspólnie z Jackiem Kseniem, byłym szefem banku BZ WBK (który nigdy nie pozwolił na wprowadzenie do sprzedaży w swojej instytucji takich kredytów).

Rozmawiałem o niej również w Telewizji Republika, w ramach programów w cyklu "Ekonomia: raport"

September 15, 2015

Ludzie, zejdźcie z drogi, bo listonosz jedzie... na giełdę. Czy warto się z nim zabrać?

Od czasu do czasu przyglądam się w blogu potencjalnie interesującym inwestycjom. Boli mnie, że swoje akcje oferuje nam tak niewiele ciekawych, solidnych spółek prywatnych. Wierzę w to, że z dywidend wypłacanych przez takie firmy da się ukręcić wyższe zyski, niż trzymając pieniądze na lokatach bankowych, drżąc w dodatku o ich nacjonalizację, inflację lub dewaluację. Od dziś możecie stać się udziałowcami prywatnej poczty. Swoje akcje oferuje spółka InPost, czyli największy konkurent Poczty Polskiej , mającej wciąż 94% rynku podstawowych usług pocztowych (czyli przychodów z przekazywania listów). W zeszłym roku InPost wykręcił 443 mln zł przychodów (w połowie tego roku ma 270 mln zł obrotów) oraz niecałe 25 mln zł czystego zysku (w połowie tego roku - 11,6 mln zł). Jest więc firmą dochodową, której udało się przekroczyć próg rentowności (jeszcze w 2013 r. przy przychodach poniżej 200 mln zł była ledwie 5,5 mln zł na plusie). Pomógł w tym lukratywny kontrakt na obsługę sądów i prokuratur, dzięki któremu ja swoje wezwania na rozprawy odbieram w obskurnym kiosku między kioskiem mięsnym, a warzywniczym ;-).

Oczywiście, w porównaniu do Poczty Polskiej - mającej 6 mld zł przychodów i 142 mln zł zysku netto - to wciąż liliput . Ale być głównym pretendentem na rynku, na którym do niedawna rządził monopol, to niezła rzecz. Z danych Urzędu Komunikacji Elektronicznej wynika, że w 2014 r. jeśli chodzi o usługi pocztowe Poczta Polska straciła na rzecz konkurentów 10% przesyłek i 6% przychodów. InPost systematycznie podgryza głównego rywala (podebrał mu np. obsługę sądów i prokuratur, które są dziś jego największym klientem), ale spółka sama przyznaje w prospekcie emisyjnym, że przejmowanie klientów korporacyjnych idzie wolniej, niż zakładała (choć InPost zgarnął m.in. obsługę korespondencji z klientami banku PKO BP, Banku BPH, czy sieci Play, ma też kontrakt z Allegro na dostarczanie przesyłek klientom portalu). InPost, dzięki ekspansji swoich paczkomatów, pozycjonuje się jako nowoczesny gracz, który - razem z Polską Grupą Pocztową i kilkoma innymi konkurentami - był w stanie odebrać Poczcie Polskiej ponad 25% rynku tzw. powszechnych usług pocztowych (czyli listów zwykłych i poleconych). A to już jest coś. Patrząc pod względem rentowności kapitału ROE dziś InPost jest bardziej dochodową firmą, niż np. większość banków (ma ROE ma poziomie 15%).

To dobre wiadomości dla potencjalnych inwestorów. A złe? Cóż, przede wszystkim działalność pocztowa nie jest tania - trzeba mieć ogólnopolską sieć placówek, sortowni, transport. To z jednej strony kłopot - jeśli coś pójdzie nie tak, to trudno będzie szybko ściąć koszty działalności, żeby utrzymać dochodowość firmy - a z drugiej zaleta: konkurencja na tym rynku nie pojawia się z dnia na dzień i potrzebuje dużych inwestycji, żeby zagrozić już obecnym firmom. Jakkolwiek usługi pocztowe świadczy w Polsce 160 firm, to jako duże można określić raptem kilka. Minusem inwestowania pieniędzy w akcje InPostu jest to, że to firma, która de facto konkuruje z państwem. Nie można wykluczyć, że wkrótce posłowie uchwalą prawo zabraniające przekazywania prywatnej poczcie obsługi np. listów sądowych (a z obsługi administracji publicznej InPost ma 200 mln zł przychodów, czyli niemal połowę). Jak ciężko rywalizuje się z państwowymi firmami - i jak nierówno może to być bój - pokazują przykłady prywatnej kopalni Bogdanka, która traci kontrakty z państwowymi firmami energetycznymi, bo dotowana z pieniędzy podatników państwowa Kompania Węglowa sprzedaje im węgiel po cenach dumpingowych.

Pocztowy biznes jest trochę niewdzięczny, bo odpowiedzialność duża, a możliwość kontrolowania sieci sprzedaży - ograniczona. InPost w dużej części "wisi" na zewnętrznych sieciach placówek partnerskich, a więc jest uzależniony od cen, które one dyktują. Ostatnio poprztykał się np. z Ruchem i stracił prawie 5700 punktów obsługi klientów (odpowiadały za przekazywanie klientom 15% przesyłek poleconych). Nie wiadomo też czy rynek usług pocztowych - przynajmniej takich, jakie znamy - ma jeszcze przyszłość. Czy w przyszłości ktoś będzie jeszcze wysyłał listy - w tym najbardziej dochodowe dla każdej poczty listy polecone - czy też wszystko będziemy załatwiać przez internet . E-wyciągi, elektroniczne faktury, zmiany regulaminów wysyłane drogą elektroniczną - to wszystko są złe wiadomości dla poczty żyjącej z dostarczania listów. A jeśli jeszcze w Polsce ktoś wreszcie wprowadzi e-administrację i e-sądy (samorządy i sądy są jednym z największych nadawców przesyłek w kraju), to biznes pocztowy może się mocno skurczyć. Dlatego poza rozsyłaniem listów InPost zajmuje się też paczkami, bo to biznes, który raczej nie zniknie (słynne paczkomaty i współpraca z Allegro), marzy o tym, by zarabiać na rynku kurierskim (jest wart 2,7 mld zł rocznie i rośnie), sprzedaży ubezpieczeń i produktów bankowych (za pomocą spółki InPost Finanse). Ostatnio pisałem w blogu, że pomaga dostarczyć kasę z zagranicy. Ale i Poczta Polska nie zasypia gruszek w popiele: neoznaczki, e-polecone i inne usługi cyfrowe rozwija w nawet bardziej spektakularnie, niż InPost. Poczta Polska ma swój bank, który zresztą chce posłać na giełdę i wycisnąć jak najwięcej z synergii między biznesem pocztowym (np. paczkowym) i finansowym.

Mamy tu dużą, solidną, szybko rosnącą (podwojenie przychodów w ciągu roku) firmę, która sprawdziła się w boju z potężnym państwowym monopolistą i osiągnęła skalę działalności pozwalającą już zarabiać całkiem przyjemne pieniądze. A z drugiej strony to firma, która jest uzależniona od współpracy z dużymi, hurtowymi partnerami (w tym administracją państwową), a której połowę przychodów przynoszą usługi być może schyłkowe (tradycyjne listy polecone). Tyle, że patrząc na tempo cyfryzacji polskiego życia urzędowego chyba trudno się spodziewać, iż schyłek tradycyjnych usług pocztowych nastąpi w najbliższym czasie. Przyszły sukces firmy być może zależy nie tylko od tego jak będzie w XXI wieku wyglądało wysyłanie listów (lub e-listów) i czy w ogóle będzie wyglądało :-), ale też od tego czy uda jej się podbić rynek przesyłek kurierskich (dziś daje jej 40 mln zł przychodów, czyli mniej, niż co dziesiątą złotówkę), czy zdobędzie nasze serca siecią paczkomatów oraz jakie usługi dodane będzie w stanie zaoferować klientom. Wśród nich pewnie znajdą się usługi finansowe, w których sprzedaży żaden pocztowiec w Polsce jeszcze się nie sprawdził. Niewiadomych jeśli chodzi o przyszłość InPostu jest więc sporo, ale z drugiej strony czymkolwiek się w przyszłości nie zajmie, to doświadczenie w logistyce, szybkim przekazywaniu dużej liczby towarów z miejsca A do miejsca B oraz duża sieć dystrybucji to aktywa, które raczej nie przestaną być potrzebne

W sumie firma chce wziąć od inwestorów 190 mln zł za 40% udziałów (w grę wchodzi powiększenie oferty do prawie połowy udziałów, gdyby chętnych było bardzo dużo). Po sprzedaży akcji i wejściu na giełdę kontrolę nad firmą chce zachować biznesmen Rafał Brzoska i firma Integer. Kasa ma pójść na rozwój sieci paczkomatów, które są sztandarową innowacją InPostu. Maksymalna cena za akcję - po tej cenie będą musieli zapisywać się inwestorzy indywidualni od dziś do 23 września - wynosi 33 zł. Dla zwykłych ciułaczy firma przeznaczy niewiele, raptem 15% oferty, co oznacza, że z naszych kieszeni chce wyjąć góra 30 mln zł i wygląda na to, że nie obędzie się bez redukcji zamówień. Ale czy warto te papiery zamawiać, czy lepiej poczekać aż wejdą na giełdę i spadną z hukiem? ;-). Cóż, zeszłoroczny zysk na akcję (w tym roku większy raczej nie będzie) wynosi jakieś 2,2 zł, co oznacza, że przy cenie maksymalnej 33 zł za jedną złotówkę zysku płacimy 15 zł w cenie akcji (inaczej mówiąc: wskaźnik C/Z wynosi 15).

To nie jest tanio jak na firmę, której przyszły model biznesowy - w perspektywie np. dziesięciu najbliższych lat (a ja jestem inwestorem długoterminowym) - jest jedną wielką niewiadomą . Może marudzę, ale wolę spółki, za których zysk płacę "małe" kilkanaście punktów we wskaźniku C/Z, zwłaszcza jeśli te firmy nie dają pewności dynamicznego wzrostu zysku netto w najbliższych kwartałach . Inna sprawa, że polska giełda generalnie nie jest tania i trudno tu znaleźć firmy dobre i wyceniane przy C/Z poniżej 15-20. Patrząc na średni wskaźnik C/Z w różnych sektorach gospodarki notowanych na giełdzie zobaczymy, że np. średni wskaźnik C/Z dla branży informatycznej (34 spółki) to 14,7, a dla handlu hurtowego (23 spółki) - 18,6. Z obiema tymi branżami InPost ma nieco wspólnego, więc można jakoś-tam porównywać te wyceny. Poza tym InPost obiecuje wypłatę dywidendy, która ma wynosić 50% zysku przypadającego na akcję (w tym roku byłoby to ok. 1 zł z każdej akcji, czyli 2,8-3% jej maksymalnej ceny w ofercie. Z punktu widzenia inwestora lokującego w akcje dla dywidend nie są to może jakieś sensacje (tyle to mogę mieć na lepszej lokacie bankowej), ale zawsze coś. No i można dostać list od "swojego" listonosza ;-). I co? Wchodzimy? Wychodzimy?

September 14, 2015

To się nazywa iść na skróty. Wykonałeś transakcję, czyli... zaakceptowałeś regulamin

Korzystając z usług różnych serwisów internetowych, sklepów działających w sieci, czy platform ułatwiających płatności zdalne, musimy każdorazowo zaakceptować regulamin serwisu lub usługi. Czynimy to zwykle machinalnie, nie czytając tegoż regulaminu, bo jest on długi i skomplikowany. Przyjmujemy na wiarę, że w regulaminie nie ma zapisów, które są wobec nas nie fair. Ot, życie. Jeśli jednak często korzystamy z jakiejś usługi, to przynajmniej od czasu do czasu na regulamin okiem warto rzucić. Zwłaszcza wtedy, kiedy firma informuje nas o tym, że go zmieniła lub zmienić zamierza. Mogą to być zmiany czysto kosmetyczne, ale i takie, które np. ograniczają nasze prawa do dochodzenia roszczeń w przypadku opóźnienia w realizacji usługi. Cytowałem Wam kiedyś jeden z regulaminów firmy kurierskiej, z którego wynikało, że aby usługa została uznana za niewłaściwie wykonaną, opóźnienie w dostarczeniu przesyłki musi być znacznie większe, niż to, o którym firma pisze w oficjalnej "gwarancji jakości". Obietnica marketingowa to jedno, a regulamin - drugie.

Sęk w tym, że aby przeczytać regulamin trzeba najpierw wiedzieć, że się zmienił. Niedawno pisałem w blogu jakie warunki musi spełniać taka zmiana regulaminu , by była wobec klienta skuteczna. Otóż musi być dostarczona w taki sposób, aby firma miała pewność, że klient mógł się o owej zmianie regulaminu dowiedzieć . Absolutne minimum to e-mail (z potwierdzeniem odbioru) wysłany do klientów. Wielu prawników uważa wręcz, że jedyna skuteczna metoda doręczenia to list polecony . A jeśli firma zwalnia się z obowiązku takiego informowania o zmianach w opłatach, regulaminie lub innych zasadach realizacji usługi? Jeden z czytelników, pan Wojtek, doniósł mi ostatnio, że taki brzydki numer wykręciła klientom firma PayU, popularny agregator płatności internetowych. Firma ta - jak pewnie wiecie - jest operatorem tzw. przelewów ekspresowych, w tym takich "na jeden klik", będących alternatywą wobec płatności kartowych. Ostatnio zaskoczyła ciekawym rozwiązaniem - ratami zero procent na Allegro. W nowym regulaminie PayU, o którego wprowadzeniu firma poinformowała klientów po Bożemu - a więc za pomocą e-maila i informacji na stronie internetowej - zapisano coś takiego:

Wygląda na to, że firma wprowadza możliwość zmiany regulaminu wyłącznie poprzez zamieszczenie nowej jego treści na stronie internetowej. Klient niekoniecznie będzie musiał otrzymać e-maila z informacją o zmianie regulaminu i z jego nową treścią. A nawet jeśli firma go wyśle, to nie ma - jej zdaniem - znaczenia czy i kiedy e-mail zostanie odczytany. Zmiany mają obowiązywać od momentu "wysłania użytkownikom informacji", a nie od momentu jej dostarczenia . Moim zdaniem to jest jazda po bandzie. Zaś w przypadku, gdyby firma e-maila nie wysłała, to klient będzie musiał sam pilnować na stronie internetowej, czy aby regulamin się nie zmienił. Ale to nie wszystko. Z nowej wersji regulaminu wynika, że klient zgadza się na to, by akceptacja nowego regulaminu następowała automatycznie - poprzez wykonanie operacji, nawet takiej, która nie wymaga logowania się do platformy PayU. Mamy więc sytuację, w której klient może nie wiedzieć jak wygląda najnowsza wersja regulaminu i czy różni się od poprzedniej, ale i tak ją zatwierdza poprzez skorzystanie z usługi objętej tymże regulaminem. .

"Czy przypadkiem taka zmiana nie stoi w sprzeczności z Kodeksem cywilnym? Oni proponują zmianę regulaminu, która pozwoli na dokonywanie zmian w przyszłości, o których już nie będą musieli e-mailem informować użytkowników. Wydaje mi się to bardzo niebezpieczne. Firma może np. wprowadzić wysokie opłaty, a ja nawet nie będę tego świadomy. Czy faktycznie wprowadzenie takich zapisów jest zgodne z prawem?"

- zapytuje pan Wojciech. W PayU odpowiadają, że prowadzą komunikację na temat zmian regulaminu dwutorowo - wysyłają komunikat na adres e-mail klienta i publikując informację na stronie.

"Ponadto chciałabym dodać, że nasze usługi zawsze były i są dla konsumentów bezpłatne, a zmiany regulaminu jeśli są dotyczą w związku z tym wyłącznie nowych funkcjonalności w usłudze. Czytelnik nie ma powodu do zmartwień, o wszystkim sprawach, które będą mogły mieć wpływ na korzystanie przez niego z naszej usługi na pewno będzie zawsze poinformowany"

- uspokajają mnie przedstawiciele PayU. Czy to zmienia postać rzeczy? Po pierwsze: nawet jeśli dziś regulamin zawiera głównie informacje techniczne, to przecież nie musi być tak zawsze (obecnie prowizje są pobierane rękami sklepów obsługiwanych przez PayU). Po drugie: możliwość informowania o zmianach regulaminu poprzez wysłanie ich klientom e-mailem lub wywieszenie nowego na stronie internetowej wydaje mi się praktyką z gatunku "o jeden most za daleko". Po trzecie zaś zaakceptowanie regulaminu poprzez dokonanie transakcji objętej tym regulaminem przypomina mi zaakceptowanie obniżki pensji poprzez przyjęcie niższego przelewu na konto ;-). A może to wszystko tylko dla naszej wygody, a ja jestem przewrażliwiony i niepotrzebnie się czepiam? Chętnie przyjmę Wasze opinie na ten temat.

ILE MOŻNA ZAOSZCZĘDZIĆ NA... SAMOCHODZIE? Auto to dla wielu narzędzie pracy, dla innych narzędzie rozrywki, dla jeszcze innych przedłużenie... karty płatniczej ;-). Ale samochód to również jeden z większych wydatków każdego domowego budżetu. Co by się stało, gdyby tak troszkę na samochodzie... przyoszczędzić? ;-)

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY: KROK PO KROKU. To temat najnowszego odcinka wideocyklu "Samcik prześwietla". Dowiesz się z niego czy dziś warto brać kredyt hipoteczny, jak sprawdzić czy cię na niego stać oraz na co zwracać uwagę porównując oferty i czy warto korzystać z pośrednika, czy też lepiej szukać samemu. Zapraszam!

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers