Maciej Samcik's Blog, page 95

August 17, 2015

Ten bank ma aż trzy nowe propozycje dla frankowiczów. Tylko czy warte uwagi?

Banki, które mają na sumieniu udzielanie w przeszłości kredytów frankowych, od czasu do czasu wysyłają do posiadaczy takich kredytów propozycje ich przewalutowania. Chodzi o to, żeby klienci sami rozwiązali problem, który wszystkich bardzo męczy - niestabilność rat i poziomu zadłużenia. Zachęty bankowców, niekiedy dość intensywne, mają jednak niezmienną wadę: nie zakładają wzięcia przez finansistów wzięcia choćby części odpowiedzialności za dotychczas zrealizowane ryzyko kursowe. Gdyby banki oferowały przewalutowanie po jakimś choć trochę preferencyjnym kursie, zapewne skusiłyby wielu frankowiczów do rozważenia propozycji renegocjowania umowy . Tu nawet nie chodzi o kwestię czysto-finansową, ale o to, żeby bank wykazał chęć do poniesienia choćby częściowej odpowiedzialności za frankową makabrę. Zamiast preferencyjnego kursu czynnikiem, nadającym ofercie przewalutowania wiarygodność w oczach klientów, mógłby być też zwrot spreadu walutowego pobranego przy wypłacie kredytu oraz przy spłacie rat. Spread nie jest uczciwym zarobkiem banku, bo wynika wyłącznie z fikcyjnej wymiany walut. Gdyby bank, w ramach oferty przewalutowania, rozliczył się z klientem ze spreadu, miałby dużą szansę na przychylną odpowiedź.

Bankowcom per saldo taka odrobina dobrej woli - czy to w związku z umorzeniem spreadu, czy to z powodu preferencyjnego kursu przewalutowania - by się opłaciła, bo klient przewalutowany to klient nie tylko bez ryzyka kursowego, ale i bez ryzyka prawnego - prawdopodobnie nie będzie się już awanturował o spread, ubezpieczenie niskiego wkładu i klauzule abuzywne w umowie. Za zniesienie ryzyka ciągłych procesów, awantur i szargania reputacji warto "zapłacić" dobrą ugodą. Chęć do takiego załatwienia sprawy bardzo intensywnie wyraża ostatnio Bank Millennium, który wysłał do swoich klientów listy zawierające propozycję aż trzech rozwiązań zmniejszających lub w ogóle eliminujących ryzyko kursowe. I szczerze zachęca do ich rozważenia. Bank Millennium ma potężny portfel kredytów frankowych i według analityków jest drugim-trzecim (obok Getin Noble Banku i mBanku) bankiem najbardziej narażonym na turbulencje związane z tymi kredytami.

Jakie karesy proponuje swoim frankowym klientom Bank Millennium? Pierwszy wariant to przewalutowanie całego kredytu po bieżącym kursie NBP (bankowcy z Millennium łaskawie i w drodze wyjątku odpuszczą sobie dodatkowy zarobek na spreadzie ;-)) z jednoczesnym obniżeniem marży kredytu po przewalutowaniu o 0,2 punktu procentowego (ale docelowa marża nie może być niższa, niż 0,3%). Układ jest więc taki: przewalutujesz sobie, drogi kliencie, kredyt na rynkowych warunkach, ale w zamian aż do końca trwania kredytu będziesz korzystał z preferencyjnej marży "złotowej". Jest to pewna korzyść, choćr rozłożona w czasie. Marże kredytów złotowych są zwykle wyższe, niż frankowych, a tu bank proponuje korzystanie z marży jeszcze niższej, niż frankowa. Dla kredytu o wartości 300.000 zl marża niższa o 0,2 punktu oznaczałaby przez cały czas spłaty 30-letniego kredytu oszczędności rzędu 15.000 zł (i jakieś 35-40 zł na pojedynczej racie). Krótko pisząc Bank Millennium mówi klientowi tak: fiksujesz sobie wartość długu na obecnym, dość kosmicznym poziomie (ale przynajmniej z gwarancją, że nie będzie jeszcze większy), bank zabiera wszystko, co do tej pory zarobił na spreadzie, a w zamian dostaniesz np. 15.000 zł korzyści, rozbitej na cały czas spłaty kredytu. Czy są jacyś chętni?

Rozwiązanie numer dwa: przewalutowanie połowy kredytu na obecnych warunkach rynkowych z obietnicą obniżki oprocentowania po przewalutowaniu o 0,2 punktu procentowego. A więc: "miękka" wersja wariantu poprzedniego, dotycząca połowy zadłużenia. Jest i wariant trzeci: wcześiejsza spłata co najmniej 20% kredytu w zamian za obniżenie marży dotyczącej pozostałej części kredytu o 0,1-0,2 punktu procentowego . A więc klient nie rozstaje się z frankiem, a jedynie spłaca jednorazowo część zadłużenia. Owszem, nie oznacza to żadnej partycypacji banku w "nawisie frankowym", a jedynie jakieś 20-40 zł miesięcznie oszczędności na ratach w przyszłości. Pytanie czy opłaca się "zainwestować" dużą partię swoich oszczędności, które mogłyby zarabiać na odsetkach, tylko po to, żeby mieć niższą marżę frankowego kredytu hipotecznego? Każde z proponowanych przez Bank Millennium rozwiązań byłoby do rozważenia, ale brakuje tu tego jednego, podstawowego elementu - uczestniczenia banku w tym, co się stało z kredytem w przeszłości. Klient musi wziąć to w 100% na klatę, a w zamian otrzyma kilkunastotysięczną, lecz rozbitą na raty, korzyść w przyszłości. Warto? Klienci ocenią sami. Ale ja spodziewałbym się czegoś więcej.

August 16, 2015

Nowa waluta atakuje... sklepikarzy. W barach i lokalach będą błagali, żebyś nią płacił?

Co by nie mówić o wadach bitcoina, najbardziej znanej cyfrowej waluty świata, wygląda na to, że za chwilę na dobre rozgości się w polskim internecie i nie tylko. Kilka tygodni temu płatności bitcoinem zaczął akceptować na swojej stronie internetowej LOT, od jakiegoś czasu można nią też zapłacić za doładowania w T-Mobile . To już nie są firmy niszowe, specjalizujące się w obsłudze młodych, antysystemowych fanów nowoczesności Tu kupują wszyscy, a dopuszczenie bitcoina jako równoważnego środka płatności do złotych "zaklętych" w plastik, przelewów typu pay-by-link, czy przekazów PayPal, ma swój ciężar gatunkowy. Za sprawą pośredników, firm zajmujących się pośrednictwem w płatnościach, bitcoin może rzeczywiście wejść pod strzechy. Jakiś czas temu słyszałem o firmie BitPay (to chyba ona rozlicza bitcoinowe transakcje w LOT), a ostatnio głośno jest o InPay, integratorze, który pojawia się nie tylko w sklepach internetowych jako kolejna opcja płatności, ale i w sklepach realnych - restauracjach, kawiarniach, sklepach.

Nigdy nie wierzyłem w to, że będziemy płacili bitcoinem w sklepach (choć zdarzyło mi się w ten sposób zapłacić za kawę i ciacho), ale widzę, że InPay zabrał się za popularyzację "naziemnych" płatności cyfrową walutą profesjonalnie. Oferuje właścicielom sklepów i punktów handlowych prosty układ: przyjmowanie płatności bitcoinem bez żadnych prowizji, ze zniesieniem ryzyka kursowego (sklepikarz dostanie na konto od razu złotówki) i z większym "pakietem bezpieczeństwa" . Jeśli ktoś ma sklepik, w tym sklepiku stoi terminal Polcardu, eService, czy innej firmy tego typu, a za ten terminal trzeba płacić czynsz i oddawać bankom oraz organizacjom płatniczym "działkę", to opcja bezprowizyjnej alternatywy musi dla niego brzmieć nieźle. Tym bardziej, że w modelu proponowanym przez InPaya nie jest też potrzebny żaden sprzęt, kable, ani drukarki. Wszystko "chodzi" poprzez aplikację na smartfonie. Płatność przebiega mniej więcej tak, jak w systemie PeoPay, poprzez wygenerowanie QR kodu, który przekazuje się ze smartfona płacącego na telefon przyjmującego daną kwotę.

Czy to rewolucja, czy gadżet? Dla Polaka płacącego za polską kawę w polskiej restauracji płacenie bitcoinem nie ma większego sensu. To nigdy nie będzie tak wygodne jak zbliżenie karty, czy telefonu do terminala i zapłata w technologii zbliżeniowej, bez podawania PIN-u. Jednak dla turysty zagranicznego, np. Australijczyka zwiedzającego kraj nad Wisłą, zapłata bitcoinem może być najbardziej korzystną opcją ze wszystkich dostępnych. Dlaczego? Wynika to z filozofii działania cyfrowej waluty. Jest to odpowiednik banknotu zapisanego i zabezpieczonego kryptograficznie w wirtualnym portfelu na smartfonie. Ponieważ "banknot" jest zabezpieczony, nie potrzeba żadnych pośredników, żeby go przekazać, nawet na drugi koniec świata. Żadnej Visy, MasterCarda, banków-korespondentów, różnic kursowych i przewalutowań. Po prostu przekazuję wirtualny banknot, będący ciągiem cyfr (kodem) bezpośrednio osobie, której chcę go przekazać. Gdybym był np. w Hiszpanii i miał zapłacić równowartość 100 euro kartą, to mój kochany mBank przeliczyłby mi tę transakcję po kursie o 20 gr. wyższym, niż wynosi oficjalny kurs euro. Gdybym zapłacił te 100 euro bitcoinem, to kurs byłby "centralny", czyli taki, jak na bitcoinowej giełdzie.

Z punktu widzenia przesuwania pieniędzy z miejsca A do miejsca B (zwłaszcza jeśli mówimy o bardzo odległych miejscach, w których obowiązują różne waluty) bitcoin to zbawienie. Jest tylko jeden problem - tę walutę niebezpiecznie jest mieć poza momentami, w których potrzebujemy przetransferować jakąś wartość pieniężną. Kursy się zmieniają nawet po kilkanaście procent w ciągu kilku godzin, rynek jest pełen manipulacji i skandali. Dziś masz w bitcoinie 1000 zł, a jutro ta sama ilość będzie warta tylko 700 zł. To nie jest dobry pomysł dla zwykłego konsumenta. Dlatego bitcoin nie nadaje się do posiadania w portfelu. On się nadaje tylko do tego, żeby go kupić, szybko komuś przekazać. Albo przyjąć i natychmiast sprzedać (na szczęście to też da się robić online, przez internet). Idealna forma płatności za zakupy w sklepie internetowym na drugim końcu świata. Natomiast w to, że będziemy płacili bitcoinami za zakupy w naszych sklepach - nie wierzę. Nawet jeśli InPay zbuduje w Polsce dużą sieć akceptacji "naziemnej", ku uciesze turystów z Australii ;-).

Przeczytaj też o Billonie, polskiej alternatywie dla Bitcoina. Kupisz go w Carrefourze!

InPay proponuje sklepikarzom taki deal: "nie płacicie nam żadnych prowizji, wszystkie przyjęte przez was bitcoiny przeliczane są natychmiast na złote, a my zarabiamy na tym, że te bitcoiny sprzedamy po jeszcze lepszej cenie, niż średnia rynkowa". Wygląda na to, że InPay chce zarabiać na czymś w rodzaju spreadu, czyli na handlowaniu bitcoinem po lepszym kursie, niż ten, po którym przeliczy sklepikarzom kryptowalutę na złotówki. Jest jeszcze jeden bonus dla sklepikarza: przy przyjmowaniu płatności bitcoinem nie tylko nie musi się dzielić zyskiem z bankiem, Visą, MasterCardem i właścicielem terminala (zwykle terminale są tylko wypożyczane i trzeba płacić za nie czynsz), ale też nie musi się obawiać np. procedury chargeback, niezwykle korzystnej dla klienta, ale nie lubianej przez właścicieli sklepów (na czym polega chargeback - pisałem już w blogu ) . Wszystko to sprawia, że z punktu widzenia sklepikarza przyjmowanie bitcoina może być bardziej opłacalne, niż płatności kartą. Z punktu widzenia klienta, który nie jest Australijczykiem, odwrotnie - płatność bitcoinem jest mniej wygodna i nie niesie żadnych korzyści. Jeśli InPay oraz właściciele punktów handlowych będą chcieli nas skłonić do płacenia bitcoinem, zamiast polskimi złotówkami, będą musieli zaoferować solidne zniżki. A ja trzymam kciuki, żeby sieć akceptacji bitcoina rozwinęła się w "naziemnej" branży turystycznej i gastronomicznej w basenie Morza Śródziemnego. Wtedy dopiero będzie czad ;-)

FINANSOWE ABSURDY. Jak uprzykrzyć życie klientowi-frankowiczowi, który chce walczyć w sądzie o przewalutowanie pożyczki? Oj, jest kilka sposobów. Obejrzyjcie ten krótki klip, w którym o nich opowiadam. I pędzę z odsieczą ;-)

SAMCIK PRZEŚWIETLA. Jak nie dać się latem naciągnąć na dodatkowe prowizje i spready? O tym mówiłem na nadwiślańskiej plaży w ostatnim odcinku wideoporadnika "Samcik prześwietla". Obejrzyjcie!

Obejrzyjcie też o tym czy warto mieć własne mieszkanie...

Obejrzyjcie też listę pięciu rzeczy, które warto zrobić przed urlopowym wyjazdem. Lub po nim ;-)

SUBIEKTYWNOŚĆ JEST MULTIMEDIALNA! Blog "Subiektywnie o finansach" ma grubo ponad 200.000 czytelników na www.samcik.blox.pl oraz dziesiątki tysięcy w serwisach społecznościowych. Dołącz do 29.000 fanów blogu na Facebooku, podyskutuj ze mną i z 6.000 followersów na Twitterze, znajdź mnie na Google+, zobacz co wrzuciłem na Instagram). Subiektywność znajdziesz też w YouTube. Tam możesz zobaczyć i polubić wideofelietony i komentarze o twoich pieniądzach oraz zasubskrybować mój kanał. W tym kinie siedzi już 1.300 osób.

SUBIEKTYWNOŚĆ W GOŚCIACH U "FINANSÓW BARDZO OSOBISTYCH"... Miałem ostatnio przyjemność być przepytanym przez Marcina Iwucia, autora znanego blogu poświęconego oszczędzaniu i inwestowaniu pieniędzy. Zapraszam do wysłuchania podcastu i w ogóle do odwiedzenia blogu Marcina. Nie jest to pierwsze nasze wspólne przedsięwzięcie,prowadziliśmy wspólnie spotkanie dla naszych czytelników na Warszawskich Targach Książki.

Przy okazji zapraszam też do przeczytania innych wywiadów ze mną, które ukazały się w ostatnich miesiącach w portalach i blogach finansowych. Pamiętacie słynne powiedzenie Brunnera, że nie lubi patrzeć na bitego człowieka, jeśli bije ktoś inny? Ja mam tak samo z wywiadami. Nie lubię ich czytać jeśli pyta ktoś inny Zapraszam do lektury wywiadu, który ukazał się w serwisie Mediaelite.pl oraz w portalu ubezpieczeniowym mFind.pl.

August 14, 2015

Stan klęski żywiołowej w mózgach bankowców, czyli rzecz o "pomaganiu" frankowiczom

Bankowcy po raz pierwszy publicznie wypowiedzieli się na temat przegłosowanej przez Sejm ustawy antyfrankowej. Tej, która przerzuca na banki 90% odpowiedzialności za wzrost kursu franka. Efektem tego przyjrzenia się jest pięć zmian, które Związek Banków Polskich proponuje, by ustawa przestała być beznadziejna. Ale zanim zrecenzuję pomysły bankowców, przypomnę pokrótce tym, którzy przez ostatnie dni mieli niezły Meksyk, albo inną Argentynę ;-), o co tu chodzi. Umorzenie 90% "nawisu frankowego" miałoby dotyczyć kredytów z LTV powyżej 80% i tych, co mają mieszkania mniejsze, niż 100 m2 (jak ktoś ma dom - 150 m2). Umorzenie miałoby być pomniejszone o oszczędności, które klienci osiągnęli w stosunku do kredytobiorców złotowych dzięki niższym ratom. Ale za to ta część "nawisu", która nie zostałaby umorzona, przeszłaby na bardzo tani kredyt (oprocentowaniem byłaby stopa NBP, bez żadnej marży). Po umorzeniu nastąpiłoby przewalutowanie długu na złote przy marży analogicznej do tej z kredytu frankowego.

Czytaj też: Komu najbardziej opłaci się skorzystać z ustawy antyfrankowej?

Moją opinię na temat tego pomysłu znacie - jest do chrzanu. Po pierwsze: dotyczy tylko 30% wszystkich kredytobiorców (uważam, że nie ma żadnego powodu, by ograniczać grono "uprawnionych" i jednych traktować lepiej, niż innych). Po drugie: daje frankowiczom prezent nadmiernie hojny (weszli do kasyna i dopóki wygrywali wszystko było w porządku, a gdy zaczęli przegrywać - mieliby dostać zwrot prawie całej "zainwestowanej" kwoty). Po drugie i pół: implikuje ryzyko, że za pomoc frankowiczom (wbrew temu, czego oni sami chcą) zapłacą nie tylko banki, ale też podatnicy. Po prostu koszty przerzucone na banki będą tak duże (22 mld zł), że banki nie pokryją ich z własnej kieszeni, tylko z klientowskich (wzrost prowizji) oraz podatników (brak zysku do opodatkowania). Jeśli brak zysków spowoduje lukę kapitału do wzrostu akcji kredytowej - po uszach może dostać cała gospodarka (nie twierdzę, że tak będzie na pewno, ale uważam, że to prawdopodobny scenariusz). Po trzecie: faworyzuje frankowiczów względem złotówkowiczów (po przewalutowaniu dostaną niższą marżę, niż ta, którą mają złotówkowicze). Żeby nie było, że tylko krytykuję: mam swój projekt projektu ustawy i nie zawaham się go użyć :-). Ba, mam nawet wrażenie, że niektórzy posłowie się na nim wzorowali, przedstawiając swoje propozycje.

Na razie jednak jest jak jest i wszyscy czekamy co zrobi z ustawą Senat, co z poprawkami Senatu zrobi Sejm i co z nimi wszystkimi poczyni prezydent. Bankowcy mają pięć pomysłów na to, by ustawa stała się "znośna" . Te pomysły są następujące: 1. Wprowadzenie kryterium dochodowego : przewalutowanie i umorzenie części "nawisu" miałoby być dostępne tylko dla osób najgorzej sytuowanych. 2. Umożliwienie przewalutowania tylko posiadaczom małych mieszkań : bankowcy uważają, że jak kogoś było stać na hacjendę i miał zdolność kredytową na duży kredyt frankowy, to nie ma powodu, żeby mu pomagać (średnia wielkość mieszkania w Polsce to 73 m2 i to powinien być limit uprawniający do pomocy). 3. Umożliwienie przewalutowania w pierwszym roku tylko osobom z najwyższym LTV (powyżej 120%), a dopiero w kolejnych latach tym, którzy mają kredyty z niższym LTV (ale dolny limit musiałby wynieść 80% LTV). 4. Zobowiązanie NBP do pomocy bankom , gdyby miały kłopoty ze zorganizowaniem kasy na pokrycie kosztów przewalutowania. 5. Zagwarantowanie bankom 90 dni na odpowiedź klientowi przychodzącemu po przewalutowanie (czas potrzebny m.in. na wycenę nieruchomości i sprawdzenie czy klient spełnia pozostałe kryteria - np. dochodowe).

Czytaj też: Kredyt frankowy, czy... "frankowy"? Sąd stanął w rozkroku. A klient w lesie

Czytając tę listę życzeń po raz kolejny z przerażeniem stwierdzam, że bankowcy ciągle nic nie rozumieją (albo udają, że nie rozumieją) . Wciąż nie dostrzegają, że tu idzie o zapłatę za "grzech" w postaci udzielenia kredytu frankowego (ergo: świadomego lub nieświadomego narażenia klienta na ryzyko wyższe, niż mógł się spodziewać i niż to, o którym został poinformowany). Oni chcą nadal - tak, jak w poprzedniej swojej propozycji - przyznawać "pomoc". A pomoc należy się zawsze tylko najbardziej potrzebującym. Tu: tylko niektórym kredytobiorcom. Tym, którzy nie radzą sobie ze spłatą bieżących rat, mają duży kredyt i małe mieszkanie. Czyli ma to być plan ratunkowy, charakterystyczny dla sytuacji nadzwyczajnych, typu powódź, susza czy gradobicie. Nie zgadzam się z tym podejściem. To nie ma być pomoc, czy jałmużna, przydzielana klientom w potrzebie, tylko strukturalne rozwiązanie wspólnego problemu, bez związku z żadną klęską żywiołową. To ma być przejęcie od klientów części odpowiedzialności za wzrost kursu franka. I za to, że profesjonalny sprzedawca usług finansowych naraził klienta na zakup czegoś, co nazywa się kredytem i miało się wahać o 20% w górę lub w dół, a waha się o 200%. Ryzyko walutowe było, jest i być może będzie (chyba, że kredyty zostaną przewalutowane) takie same dla bogatych, jak i biednych, tych z dużym mieszkaniem i z małym.

Czytaj też: Kolejny kraj rozprawia się z kredytami walutowymi. Zaskakująco

I jeszcze jedno: kredyty walutowe są produktem, który niesie za sobą ryzyko prawne. Nie wiadomo czy kiedyś jakiś sąd nie stwierdzi, że to nie są żadne kredyty, tylko "instrumenty finansowe", lub wręcz opcje walutowe. Albo nie nakaże przewalutować kredytów ze względu na niezgodne z prawem klauzule w umowach. To też jest czynnik, który dotyczy wszystkich kredytów, a nie tylko wybranych. I kolejny powód do tego, by nawoływać do ugody, która będzie skromniejsza, ale obejmie wszystkich kredytobiorców. Dlaczego skromniejsza? Byłoby niesprawiedliwe, gdyby tylko banki poniosły koszt ryzyka kredytu frankowego. Klienci też powinni częściowo w nich partycypować. Być może w mniejszym stopniu w sytuacji, gdy nie dostali propozycji innego kredytu, niż frankowy bądź bank kredytu złotowego im odmówił, a frankowego udzielił. Byłoby też niesprawiedliwe, gdyby koszty mieli ponosić wszyscy podatnicy. Trzeba mądrze wymyślić rozwiązanie problemu frankowego, żeby nie strzelić sobie w kolano. Być może powinno to być przejęcie przez banki ryzyka wzrostu kursu franka powyżej jakiegoś poziomu bez przewalutowania kredytów (jak proponuję) bądź przewalutowanie tylko części kredytu lub też przewalutowania go w ratach?

Czytaj też: Tak dłużej być nie może! Ufundujmy Narodowy Program Ratowania Przed Nieruchomością! ;-). Nie czytaj jeśli posiadasz nieruchomość lub z innego powodu uważasz, że potrzebujesz pomocy ;-). Nawet się nie zbliżaj, jeśli nie masz poczucia humoru znacznie powyżej średniej krajowej!

Jestem skłonny poprzeć propozycję bankowców rozłożenia w czasie "rozliczenia" sprawy kredytów frankowych . W interesie wszystkich jest unikanie w tego typu operacjach szoków finansowych. Uważam też, że NBP powinien - zgodnie z propozycją Związku Banków Polskich - zadeklarować pomoc bankom w razie kłopotów z płynnością. Ale kluczową rzeczą jest to, żeby bankowcy zrozumieli, że tu nie chodzi o żadną "pomoc" frankowiczom. Chodzi o to, by wzięli uczciwą, kupiecką odpowiedzialność za produkt, który oferowali. Ten produkt, w pewnym sensie, okazał się "niezgodny z umową". Tylko w pewnym sensie, bowiem na opakowaniu było wyraźnie napisane "produkt potencjalnie niebezpieczny", a klienci mimo wszystko go kupowali. Jednak etykietka nie wskazywała stopnia niebezpieczeństwa lub wskazywała go błędnie i w tym sensie wprowadzała w błąd. Chodzi o to, by sprzedawca za to zapłacił. Na pewno nie w całości ("wina" klienta, który wybrał tańszy produkt, licząc się z pewnym ryzykiem, jest niepodważalna), być może nie w naturze i niekoniecznie natychmiast, ale na pewno też nie na zasadzie "jeśli jesteś biedny, to ci pomożemy, a jak zamożny, to płać za ryzyko sam".

August 13, 2015

Pierwszy bank wprowadza wpłatomaty przyjmujące euro i dolary. Zmierzch kantorów?

Tradycyjne kantory są w ostatnich latach osaczane z wielu stron - z jednej flanki atakują je internetowe kantory i działające w sieci społecznościowe platformy wymiany walut. Z drugiej coraz częściej na rynek wymiany walut wchodzą banki (by przywołać tylko przykład Alior Banku, który w oddziałach otworzył jako pierwszy bank minikantory). Z trzeciej strony atakują bankowe platformy wymiany walut w formie bezgotówkowej (wcześniej podpięcie do foreksu dostępne było tylko dla klientów firmowych, a teraz np. w takim np. Raiffeisenie może się podpiąć każdy właściciel ROR-u). Czwartym wrogiem kantorów są sieci bankomatów. Już dwa lata temu sieć Euronet włączyła w części swoich bankomatów możliwość wyciągania bezpośrednio banknotów eurowych. Początkowo działo się to po całkiem niezłym kursie wymiany, porównywalnym z najlepszymi kantorami. A dziś... Szkoda gadać.

Aż chciałoby się powiedzieć czytelnikom: nie dotykać, użycie grozi śmiercią lub kalectwem. Cóż, miała być konkurencja dla kantorów, a zrobiła się wyciągarka pieniędzy od klientów-frajerów. Euronecie, wstydź się i nie idź tą drogą. Bankomaty wielowalutowe zaczął też stawiać Citibank, który ma klientów znanych z tego, iż lubią szwendać się po świecie, gdyż ich na to stać (w tym banku nie mając 5000 zł miesięcznego dochodu płaci się za usługi jak za zboże). W Citi kursy są bardziej cywilizowane, niż w maszynach Euronetu.

Zwłaszcza ten ostatni kierunek wydaje się atrakcyjną alternatywą do wymiany pieniędzy w kantorze. Bankomaty są dziś na każdym rogu i z definicji prowadzą działalność całodobowo, więc dostęp do gotówki jest w nich lepszy, niż w jakimkolwiek innym źródle. No i wypłacają od razu żywą gotówkę, a żeby zdobyć fizyczne euro via kantor internetowy trzeba jeszcze poświęcić czas na założenie konta walutowego, zdobycie karty do niego i zapłacenia za te wszystkie gadżety. Wzięcie gotówki - dolarów, czy euro - bezpośrednio z bankomatu jest zdecydowanie najmniej kłopotliwą opcją. Dlatego właściciele bankomatów - choć nie jest to tania zabawa - inwestują w bankomaty wielowalutowe. I okazuje się, że nie tylko w bankomaty, bo Citibank testuje właśnie pierwsze wpłatomaty przyjmujące nie tylko złotówki, ale i dolary oraz euro. W sieci najnowocześniejszych placówek Citibanku o nazwie Smart wpłatomaty przyjmujące euro i dolary powinny pojawić się do końca wakacji. Wpłata gotówki na konto będzie bezpłatna, a klient będzie mógł sam zdecydować czy wpłaca kasę na konto walutowe, prowadzone w euro i dolarach, czy też chce jednocześnie przewalutować transakcję na złote po proponowanym przez bank kursie i wpłacić pieniądze na ROR złotowy.

To brzmi dość interesująco. Gdyby taka funkcjonalność w bankomatach się upowszechniła, byłoby to nie tylko zagrożenie dla kantorów, ale i dodatkowe ułatwienie np. dla osób spłacających kredyty w zagranicznych walutach (głównie we frankach). Dziś jakieś 10% osób spłacających kredyty walutowe kupuje waluty w internetowych kantorach i przelewają tę kasę na konta techniczne służące do spłaty rat. Ale ta opcja jest wykorzystywana przez najbardziej technologicznie zaawansowanych klientów banków. Znam mnóstwo osób, które internetowych kantorów, kont walutowych, przeliczeń wirtualnej waluty się po prostu boi. Gdyby mogli iść do kantoru, kupić trochę franków, czy euro, a potem wpłacić je we wpłatomacie należącym do banku-kredytodawcy na konto kredytu, to byłoby coś. Wiem, trochę bujam w obłokach - to wymagałoby upowszechnienia się wpłatomatów wielowalutowych, w czym banki, które udzieliły kredytów walutowych nie mają interesu. Nieprzypadkowo usługę wpłaty euro i dolarów w gotówce na własne konto walutowe we wpłatomacie oferować będzie bank Citi, który z kredytami walutowymi dla klientów detalicznych nigdy nie miał nic wspólnego.

FINANSOWE ABSURDY. Jak uprzykrzyć życie klientowi-frankowiczowi, który chce walczyć w sądzie o przewalutowanie pożyczki? Oj, jest kilka sposobów. Obejrzyjcie ten krótki klip, w którym o nich opowiadam. I pędzę z odsieczą.

Kredyt frankowy czy "frankowy"? Sąd stanął w rozkroku, a klient w lesie. To może być precedens!

Jest oczywiste, że bój sądowy klienta z bankiem zawsze jest walką nierówną. Po jednej stronie indywidualna osoba, często nie mająca wysokiego budżetu na prawników, a po drugiej - potężna instytucja, mająca dla odmiany solidne zaplecze prawnicze i ogromne pieniądze do prowadzenia boju. W historii, którą dziś opiszę, powiedzieć, że Dawid walczy z Goliatem, to jak nic nie powiedzieć. A zresztą... obejrzyjcie sami:

To było żartobliwe spojrzenie na problem, ale teraz koniec robienia sobie jaj, będzie całkiem poważnie. Ta historia zaczęła się w grudniu 2007 r., kiedy mój czytelnik podpisali z Bankiem Millennium umowę na pożyczkę o wartości 380.000 zł. Z umowy wynikało, że jest to pożyczka indeksowana do franka szwajcarskiego, zaś indeksacja odbywała się według tabeli kursów publikowanej przez Millennium. Przez siedem kolejnych lat klienci rzetelnie spłacali raty, choć zarówno dług, jak i wysokość rat urosły do niebotycznych, jak na ich warunki budżetowe, rozmiarów. Dziś do spłaty jest prawie 600.000 zł, a kredytobiorcy czują się oszukani. Twierdzą, że: a) żadnej waluty nie dostali, b) sama pożyczka nie jest denominowana we franku szwajcarskim, lecz jedynie do niego indeksowana, c) klauzula indeksacyjna (czyli zapis w umowie mówiący o zasadach przeliczania franków na złote) została uznana przez sąd za abuzywną (i jest w spisie klauzul niedozwolonych). Z tego wynika, że bank powinien traktować dług jako złotowy i zdjąć frankowy narzut. Oczywiście próby polubownego wywalczenia takiego podejścia banku do kredytu okazały się nieskuteczne, więc moi czytelnicy postanowili wynająć prawnika i domagać się "zdewalutowania" kredytu w sądzie. Świadomie nie wybrali drogi w postaci pozwu zbiorowego, bo ich zdaniem indywidualna ścieżka będzie szybsza. Ale już wiadomo, że będzie bolesna.

DZIŚ W BLOGU RÓWNIEŻ... o lojalności 2.0. Fotografujesz paragony, chwalisz się zakupami, a oni ci za to płacą. Czy ten innowacyjny program lojalnościowy będzie hitem jesieni?

Pozew został złożony, zaś linia procesowa jest taka, iż pożyczka, po wygumkowaniu klauzuli indeksacyjnej (tej, która została przez Sąd Ochrony Konkurencji i Konsumentów uznana za niewiążącą), w istocie rzeczy stała się pożyczką złotową z oprocentowaniem opartym na stopie LIBOR . A więc wartość zapłaconych rat powinna zostać ponownie przeliczona, zaś nadpłata w stosunku do sytuacji, w której nie byłaby stosowana klauzula indeksacyjna, miałaby zostać przekazana klientom w gotówce. W banku popukali się w czoło i wysunęli kontrargumenty, że przecież postanowienia umowy o indeksacji dotyczą świadczeń głównych umowy (a więc nie podlegają kontroli pod kątem abuzywności), były uzgadniane z klientem indywidualnie (a więc nie podpadają pod art. 385 Kodeksu cywilnego, mówiącego o dobrych obyczajach i zasadach współżycia społecznego ), a w ogóle cała ta abuzywność dotyczy tzw. kontroli abstrakcyjnej umów przez urzędników i sprowadza się do zakazu stosowania "lewych" zapisów w nowych umowach, a nie w istniejących.

Prawnik reprezentujący moich czytelników, mec. Kamil Bartko, wiedział, że będzie musiał walczyć z przeważającymi siłami wroga. Bank Millennium stać na sztab prawników, więc ów sztab usiadł na tyłkach i zaczął pisać odpowiedź na pozew. I wymodzili taką odpowiedź, że hej. Zarówno kredytobiorca, jego prawnik, jak i sędzia, który został wyznaczony do rozpatrywania tej sprawy z ramienia sądu rejonowego, zostali absolutnie zmiażdżeni. Do lektury otrzymali bowiem... tak na oko 600-stronicowy dokument. Znalazła się tam - w formie 40-stronicowego pisma głównego i załączników - chyba cała wiedza, jaką mogli posiąść prawnicy banku na temat kredytów walutowych, łącznie z wydrukami kursu franka dzień po dniu z całego okresu spłaty rat. Czy to był pokaz siły? Skoro zwykła odpowiedź na pozew liczy - razem z załącznikami- 600 stron, to łatwo sobie wyobrazić, że prawnicy banku są w stanie wyprodukować wielokrotnie więcej stron pism procesowych. To może być ostrzeżenie dla klienta: nie wygrasz szybko, kolego. A zanim wygrasz, wydasz sporo pieniędzy i stracisz sporo czasu. Bank powołał bowiem aż ośmiu świadków - swoich pracowników.

W banku doskonale zdają sobie sprawę z tego, że po drugiej stronie jest szary obywatel, nie mający nieograniczonego budżetu na prawników i nie zajmujący się wyłącznie procesami z bankami. Otrzymując do lektury coś takiego mógł się zdeprymować ;-). A bank swój cel częściowo już osiągnął, bowiem sąd rejonowy wydał postanowienie o przekazaniu sprawy, jako wyjątkowo skomplikowanej, do wyższej instancji. Sukces numer dwa prawników banku polega na tym, że w zaistniałej sytuacji moim czytelnikom nie udało się - przynajmniej do tej pory - namówić na przyłączenie się do pozwu warszawskiej Rzecznik Konsumenta. Nie była to jedyna instytucja, do której klient zwrócił się o pomoc.

W banku doskonale zdają sobie sprawę z tego, że po drugiej stronie jest szary obywatel, nie mający nieograniczonego budżetu na prawników i nie zajmujący się wyłącznie procesami z bankami. Otrzymując do lektury coś takiego mógł się zdeprymować ;-). A bank swój cel częściowo już osiągnął, bowiem sąd rejonowy wydał postanowienie o przekazaniu sprawy, jako wyjątkowo skomplikowanej, do wyższej instancji. Sukces numer dwa prawników banku polega na tym, że w zaistniałej sytuacji moim czytelnikom nie udało się - przynajmniej do tej pory - namówić na przyłączenie się do pozwu warszawskiej Rzecznik Konsumenta. Nie była to jedyna instytucja, do której klient zwrócił się o pomoc.

"Jestem jednym z klientów banków mających produkt zwany "kredytem frankowym". Obecnie podjąłem próbę ustalenia z Bankiem Millennium zmiany sposobu rozliczania udzielonej pożyczki. Moje oczekiwanie wobec banku związane jest z zastosowaniem przez bank w umowie pożyczki klauzul abuzywnych. (...) Niestety stanowisko banku jest zupełnie nieelastyczne. Odpowiedź jaką bank przygotował (z załącznikami to łącznie przeszło 600 stron) przekracza objętością możliwości analizy i zajęcia stanowiska przez klienta – konsumenta nawet wspartego przez pełnomocnika prawnego (...). Zwracam się zatem do Pani Rzecznik z prośbą przystąpienia do sprawy po stronie obywatela oraz wsparcia w zakresie analizy materiału procesowego"

- napisał w lipcu mój czytelnik do Rzecznika Praw Obywatelskich. Wyraził też obawę, że nie będzie go stać na wymianę korespondencji na taką skalę, jaką wymusił bank. A bank właśnie na ten scenariusz gra - sprawa się będzie przedłużać, klient będzie ponosił coraz większe koszty, aż w końcu "pęknie" i sam przyjdzie przeprosić za to, że był tak nierozsądny i ośmielił się wystąpić przeciwko bankowi.

Abstrahując od stosowanej przez bank strategii zniechęcania klienta, jego prawników i sędziów, muszę napisać słów kilka o tym jak na sprawę spojrzał sąd zanim postanowił ją zepchnąć do wyższej instancji. Według bankowców z Millennium pomysł klientów, by przeliczyć ich dług początkowy w wysokości 380.000 zł z zastosowaniem spłat w złotych i oprocentowania opartego na stawce LIBOR, byłoby niedozwoloną ingerencją w umowę (bo oznaczałoby, że klienci są zobowiązani do spłaty 380.000 zł, a nie 176.000 franków). Klienci natomiast zauważyli, że bank, w generowanych harmonogramach spłaty kredytu sam drukował "początkową wartość kredytu" wyrażoną w złotych i zmieniającą się zgodnie ze zmianami kursu franka! W jednym z ostatnich harmonogramów bank napisał, że "saldo początkowe kredytu wynosi obecnie 687.303 zł", a do spłaty pozostawało 542.815 zł. Obczajacie? Zmienna kwota kredytu, wyliczana w dodatku wstecz :-). Moim skromnym zdaniem ten fakt - a jest udokumentowany screenshotami - może być mocną przesłanką do tego, by zastanawiać się czy taka umowa - ze zmieniającą się wartością salda początkowego kredytu - jest w ogóle umową kredytową. W prawie bankowym stoi, że kredyt to taka umowa, w której bank "stawia do dyspozycji klienta określoną kwotę". A tu kwota jest płynna. Być może dlatego Bank Millennium przestał ostatnio pokazywać ten parametr w dostarczanych klientom harmonogramach :-).

Sąd stwierdził, że identyczny zapis do tego,który klienci mają w umowie, rzeczywiście jest w rejestrze klauzul niedozwolonych, natomiast zaczął zastanawiać się nad skutkami, który niosłoby za sobą zastosowanie art. 385 Kodeksu cywilnego i usunięcie klauzuli indeksacyjnej z umowy. "Niejasny pozostaje zakres, w jakim strony są dalej związane zawartą przez siebie umową". Sąd przyznaje, że według doktryny i orzecznictwa zakwestionowany zapis powinien być wyeliminowany z umowy, a pozostałe zapisy wiążą strony tak, jak do tej pory. Jednak z drugiej strony Temidę męczy fakt, iż "zastosowanie art. 385 Kodeksu cywilnego w wyżej opisany sposób budzi wątpliwości ze względu na dość daleko idące skutki, które spowoduje dla obu stron". Kredyt w złotych z oprocentowaniem obowiązującym dla innej waluty, zdaniem sądu, jest wykreowaniem nowego stosunku prawnego , zupełnie innego niż ten, który był intencją obu stron. Stosunku, który oznaczałby powstanie nowej grupy kredytobiorców, spłacających "kredyty preferencyjne", co "z punktu widzenia społecznego poczucia słuszności może budzić wątpliwości". Sąd przytacza co prawda argument, iż "kara wygumkowania" może i powinna być dotkliwa dla przedsiębiorcy, bo dotyczy przepisów obliczonych na skubanie klientów i osiąganie przez firmy niesprawiedliwych korzyści. Ale z drugiej strony zauważ, że samo stosowanie klauzul indeksacyjnych nie jest zabronione, a więc w tym konkretnym przypadku bank nie powinien stracić prawa do wszystkich korzyści wynikających ze stosowania takiej klauzuli, a jedynie tych, które wiązały się z dowolnym ustalaniem kursu wymiany. Co więc czynić? Sąd przypomina, że w opinii unijnego Trybunału Sprawiedliwości w zasadzie sądowi nie wolno wprowadzać żadnych poprawek do umów wiążących strony, ale...

"w sytuacji, w której umowa zawarta między przedsiębiorcą, a konsumentem nie może dalej obowiązywać po wyłączeniu z niej nieuczciwego zapisu, dyrektywa w sprawie nieuczciwych warunków w umowach konsumenckich nie sprzeciwia się uregulowaniu krajowemu, które pozwala sądowi krajowemu zaradzić skutkom nieważności tego zapisu poprzez zastąpienie go przepisem krajowym o charakterze dyspozytywnym"

A więc Trybunał Sprawiedliwości dopuszcza sytuację, w której "usunięte" z umowy postanowienia zostają zastąpione innymi zapisami w sytuacji, gdyby umowa stała się niewykonalna. Sąd zaś - analizując tę konkretną sprawę - twierdzi, że usunięcie klauzuli indeksacyjnej i "przerobienie" umowy na złotową z oprocentowaniem LIBOR plus marża "stawia pod znakiem zapytania wykonalność umowy". Sąd zastanawia się jakim zapisem można byłoby uzupełnić umowę, żeby była "sprawiedliwa". Wpisanie w miejsce kursu "z tabeli banku" jakiegoś "kursu rynkowego" zdaniem sądu nie załatwia sprawy, bo rynki są różne. Ustawa antyspreadowa? Przecież umowa jest realizowana w złotych. W tym momencie sąd doszedł do wniosku, że trzeba przekazać sprawę wyżej.

"Sąd bardzo chce zastąpić wadliwą klauzulę indeksacyjną, analogiczną klauzulą (a więc wymazać coś i wpisać z powrotem) opartą na kursie rynkowym CHF tudzież innym, przy wykorzystaniu przepisów kodeksu cywilnego. Jednakże nie ma takiego przepisu, który można by było zastosować. Owszem, bylibyśmy skłonni przystać np. na rozwiązanie, że pożyczkę przewalutujemy na złotówki po kursie z dnia zawarcia i zmienimy oprocentowanie z LIBOR na WIBOR oraz wysokość marży. W ten sposób pożyczka nie stanie się "preferencyjna", co też w największym stopniu niepokoi Sąd (nota bene w sprawach konsumenckich przeciwko nieuczciwym praktykom przedsiębiorców sądy nigdy nie badają sytuacji innych konsumentów i nie dokonują porównania, widzę w tym ukrytą chęć obrony przez sąd interesu banku za wszelką cenę). Takie rozwiązanie jest jednak możliwe wyłącznie przy współpracy Banku poprzez zawarcie ugody"

- komentuje mec. Bartko. Wielka szkoda, że nie uda się sporu zakończyć przed tym konkretnym sądem, bo to, co napisał sąd w uzasadnieniu "zepchnięcia" sprawy świadczy o tym, że bardzo dokładnie zgłębił temat i chciał spojrzeć nań uczciwie, bez przegięcia prokonsumenckiego, ani probankowego. Być może gdyby nie dostał do przeczytania 600-stronicowej odpowiedzi na pozew klientów, spróbowałby doprowadzić swój tok myślenia do końca, co mogłoby wyznaczyć ważny precedens w rozsądzaniu spraw dotyczących kredytów frankowych (przy założeniu, że w tym konkretnym przypadku odpuszczamy sobie dywagacje o tym czy to w ogóle jest kredyt, co tak naprawdę jest inną stroną tego medalu.

O FRANKOWICZACH SUBIEKTYWNIE W TELEWIZJI. W weekend miałem przyjemność uczestniczyć wraz z Januszem Jankowiakiem i Małgorzatą Starczewską-Krzysztoszek w programie "Minęła dwudziesta" w TVP Info. I poużalać się trochę nad biednymi bankowcami, którzy za chwilę nie będą mieli co do garnka włożyć. Zapraszam do kliknięcia w ten link, obejrzenia i posłuchania.

Ustawę o ratowaniu frankowiczów miałem przyjemność komentować również w TVN24 BiŚ wspólnie z Jackiem Kseniem, byłym szefem banku BZ WBK (który nigdy nie pozwolił na wprowadzenie do sprzedaży w swojej instytucji takich kredytów), a także w TV Republika wspólnie z Jackiem Pochłopniem z "Wprost" i z red. Tomaszem Wróblewskim..

Zaś wespół w zespół z prof. Witoldem Orłowskim komentowałem stan intelektu oraz kieszeni posłów, a także inne sprawy bieżące ;-)

SUBIEKTYWNOŚĆ JEST MULTIMEDIALNA! Blog "Subiektywnie o finansach" ma grubo ponad 200.000 czytelników na www.samcik.blox.pl oraz dziesiątki tysięcy w serwisach społecznościowych. Dołącz do 29.000 fanów blogu na Facebooku, podyskutuj ze mną i z 6.000 followersów na Twitterze, znajdź mnie na Google+, zobacz co wrzuciłem na Instagram). Subiektywność znajdziesz też w YouTube. Tam możesz zobaczyć i polubić wideofelietony i komentarze o twoich pieniądzach oraz zasubskrybować mój kanał. W tym kinie siedzi już 1.300 osób.

August 12, 2015

Fotografujesz paragony, chwalisz się zakupami na Fejsie, a oni ci za to płacą. Oto lojalność 2.0

Rewolucja, która ogarnia dziś programy lojalnościowe, powinna doprowadzić nas do sytuacji, w której nagroda za naszą konsumencką lojalność wobec określonej marki będzie nadchodziła bezboleśnie, choć niekoniecznie w sposób niezauważony (bo czy można nie zauważyć wysokiego rabatu przyznanego przy zakupach?). Dziś jeszcze największe programy lojalnościowe mają charakter analogowy - plastkowe karty, wypełniające nasze portfele, które trzeba okazywać, skanować, albo przesuwać przez jakieś czytniki. Są też karty papierowe, do których wbija się pieczątki, a skompletowanie określonej ich liczby oznacza jakiś bonus. Są wreszcie programy oparte na kuponach, które wypluwa terminal i jeśli takiego kuponu nie zdążysz zgubić, to niechybnie spotka cię coś miłego przy kolejnych zakupach w danym miejscu. To wszystko mnie wkurza. Kartoniki z pieczątkami zwykle gubię (pozdrowienia dla sieciowych kawiarni i sklepów Tchibo), widząc kupony Payback zalewa mnie krew nagła, zaś Visa, nim zasponsoruje mi jakiś prezent, żąda ode mnie rejestracji transakcji w internecie. Nie będę o nic prosił, ani się przed nikim legitymował tylko po to, żeby dostać rabat.

Wspomniana wyżej Visa jesienią ma wprowadzić nowy program lojalnościowy, który nie będzie już wymagał rejestrowania transakcji, a bonusy będą się nabijały automatycznie, przy płaceniu kartą w danym miejscu. Zaś komunikaty gdzie warto płacić i jakie za to mogą człowieka spotkać przyjemności mają przychodzić SMS-em. Docelowo pewnie narzędziem do płacenia stanie się smartfon, a to oznacza, że programy lojalnościowe zaczną wykorzystywać geolokaalizację i "wyłapywać" na w drodze na zakupy, informując powiadomieniami push, że w ciągu kwadransa możemy dostać w sklepie za rogiem 25% zniżki. Jeśli jeszcze do interesu zaprosić bank, to te zakupy mogą być przecież zrobione na kredyt przyznany online, co oznacza, że będzie można w ten sposób nakłaniać klienta idącego po bułki do spożywczaka, żeby sprawił sobie... nowe auto. Takie programy lojalnościowe będą najbardziej niebezpieczne, bo będą myślały za nas i przetwarzały mnóstwo informacji na nasz temat.

Łatwość uczestniczenia w programie to jedno, a łatwość zapisania się do niego - to drugie. Wiemy dobrze, że zapisywanie się do czegokolwiek jest nudne i pracochłonne. Chęć zapisania się do programu lojalnościowego spada w ciągu minuty, dwóch od momentu transakcji. Wspominałem w blogu o programie ZenCard, który ma tę przyjemną cechę, że aby się do niego zapisać, wystarczy nacisnąć przycisk na terminalu płatniczym. Od tego momentu karta jest przypisana do programu rabatów, a jedynym obowiązkiem klienta jest podać numer telefonu, by mogły do niego docierać SMS-owe komunikaty z promocjami. Trzecią - obok łatwości "używania" programu i łatwością zapisania się do niego - cechą, która może zadecydować o sukcesie programu lojalnościowego jest chyba "społecznościowość". Nagrody za to, że zrobię zakupy w tym sklepie, a nie w tamtym, to jedna strona medalu. Ale nagrody za to, że przyciągnę do tego samego sklepu jeszcze wszystkich moich znajomych, to już wyższe piętro.

Tak zbudowany program lojalnościowy zobaczymy prawdopodobnie jesienią tego roku, gdy zadebiutuje platforma 2Take.it. Ma to być program lojalnościowy oparty na... paragonach . Ale nie na tym, że te paragony będziemy zbierali i pokazywali przy kolejnych zakupach (to już było), ale na tym, że będziemy je... fotografowali. Specjalna aplikacja, umieszczona na naszym telefonie, będzie na podstawie zdjęcia rozkminiała co, gdzie i kiedy kupiliśmy, a w zamian dostaniemy punkty wymieniane na nagrody. Plusem jest to, że rzeczy będą się działy niezależnie od tego czy płacimy kartą czy gotówką i nie będą wymagały od nikogo żadnego sprzętu - sprzedawca nie będzie musiał nic instalować na swoim terminalu płatniczym (to pewien defekt ZenCard, który osiągnie sukces tylko wtedy, gdy dogada się z największymi dystrybutorami terminali), uruchamiać żadnych aplikacji, a klient - rejestrować, ani okazywać żadnej karty. Klientowi wystarczy tylko smartfon z aparatem fotograficznym i zainstalowaną aplikacją oraz paragon w ręce.

Brak konieczności posiadania na zakupach jakiejkolwiek karty powoduje, że pomysł 2Take.it może mieć jeszcze jedną cechę, która mnie osobiście nie grzeje, ale wielu zapewne rozgrzeje do czerwoności - "społecznościowość". Ludzie, którzy wymyślili ten projekt kombinują, żeby przyznawać klientom punkty nie tylko za zakup określonych towarów, ale też za ich polecanie. (np. "zdobywanie" polubień, dzielenie się wpisami dotyczącymi danego produktu, zapraszanie znajomych), linkowanie na forach, czy blogach. To efekt, który jest niemożliwe do osiągnięcia w programach lojalnościowych wymagających płatności kartą i zarejestrowania w programie karty, co ogranicza krąg osób, które da się łatwo wciągnąć na lojalnościową orbitę. A system lojalnościowy MasterCard jeszcze bardziej zawęża grupę potencjalnych beneficjentów wyłącznie do klientów prestiżowych (choć trzeba przyznać, że przelicznik punktowy jest dobry na tle innych programów lojalnościowych). W 2Take.it sprawa ma wyglądać następująco:

Czy to się może udać? Cóż, połączenie świata realnych zakupów (paragony) z nowoczesnością (smartfon) oraz łatwość wejścia do programu (większość klientów na zakupach używa jednak gotówki, a nie kart) brzmi dość ciekawie. Ale diabeł tkwi w szczegółach. Nie wiadomo jak Polacy poczują się w roli "naganiaczy", lub ładniej "ambasadorów marek". Polecenia znajomych to dziś największy driver do zakupów, więc jeśli poczują się dobrze, to będzie hit. Podobno twórczy 2Take.it zrobili jakieś pilotaże i wyszło z nich, że 3125 osób skuszonych punktami i nagrodami zaprosiło do systemu 46 473 znajomych. Nawet jeśli tylko część z tych zaproszeń przełożyłoby sę na fizyczne zakupy, to nie jest zły wynik. Intuicyjnie czuję, że program w stosunkowo małym stopniu będzie nagradzał posiadanie paragonów (nota bene ciekaw jestem czy rozwinie się nowa specjalizacja - wyłudzaczy paragonów), a w znacznie większym - działalność społecznościową. Mi to bardzo nie pasuje, ale może znajdą się osoby, które nie będą miały problemu z poinformowaniem świata, że właśnie kupiły krem na pryszcze i że go polecają. Pytanie drugie brzmi: na ile cenne będą w oczach uczestników nagrody przyznawane za lojalność i zaangażowanie w promocję wybranych marek. No i na ile atrakcyjne będą same marki biorące udział w przedsięwzięciu. Prawdopodobnie od ich strony może być ono dość drogie, bo trzeba będzie nie tylko finansować nagrody, ale i składać się na płacenie za posty w portalach społecznościowych.

FINANSOWE ABSURDY. Jak uprzykrzyć życie klientowi-frankowiczowi, który chce walczyć w sądzie o przewalutowanie pożyczki? Oj, jest kilka sposobów. Obejrzyjcie ten krótki klip, w którym o nich opowiadam. I pędzę z odsieczą. A jaką?

Niezręczna cisza? Gdy bank wymienia karty na inne i... zapomina powiedzieć o tym klientowi

Klienci banków generalnie nie lubią być traktowani jak worek kartofli. Cenią sobie podmiotowość i możliwość podejmowania samodzielnych wyborów. I bardzo się denerwują, jeśli bank w myśl swoich decyzji biznesowych robi im wbrew. Dziś właśnie taka historia rodem z Meritum Banku, który - zdaniem wielu - był bardzo fajnym, kameralnym bankiem, dopóki nie został przejęty przez Alior Bank. W Aliorze co prawda obowiązuje hasło "Wyższa Kultura Bankowości", ale jak się ma dwa miliony klientów to wyższa kultura musi być siłą rzeczy zastąpiona kulturą masową. Disco polo zamiast filharmonii, pisząc pokrótce. Napisał do mnie czytelnik, który przyzwyczaił się już do delikatnego brzmienia pianina i trąbki, a tu nagle "zabiła" go nowa muza.

Zalogował się któregoś pięknego dnia do swojego konta w Meritum Banku, by spłacić dług na karcie kredytowej i widzi, że zamiast jednej kredytówki ma dwie - dotychczasową Visę i nieaktywną jeszcze MasterCarda. Zdziwił się niemożebnie, bo żadnego MasterCarda nie zamawiał, bank zaś nie informował go o tego typu nowościach. Przeciwnie - wysyłano z Aliora uspokajające e-maile, że w banku po przejęciu przez nowego właściciela zmieni się tylko logo, a wszystkie produkty i umowy pozostaną bez zmian. Oczywiście to nie była prawda, bo o ile produkty pozostały te same, to opłaty za karty kredytowe podskoczyły. Ale nie o to chodzi, tylko o nową kartę kredytową i podmiotowość klienta. Zaczął zgłębiać ten temat i zadzwonił na infolinię, gdzie dowiedział się, że Alior Bank zdecydował się wymienić wszystkim klientom karty ze znaczkiem Visa na MasterCard.

"Na moje zdziwienie, że jak to tak, przecież umowa jest na Visę i ja chcę mieć Visę i że nie zgadzałem się na zmianę karty (Visa jest ważna do grudnia 2017 r.) pani w infolinii stwierdziła, że przecież klienci zostali poinformowani o zmianie. Ja nie zostałem i zażądałem możliwości złożenia reklamacji. Dowiedziałem się, że mogę złożyć tylko reklamację na brak otrzymana przeze mnie informacji o zmianie karty, nie zaś o samą kartę. Jeszcze tego samego dnia zastrzegłem obydwie karty i zrezygnowałem z konta. A wczoraj w skrzynce pocztowej znalazłem przesyłkę z nową kartą Aliora (MasterCard). Dzisiaj w poczcie elektronicznej... informacja, że będą wymieniali karty. Ogólnie granie w kulki i lekceważenie klienta"

- pisze czytelnik. Czy słusznie się pieni? Od strony technicznej zmiana nie ma większego znaczenia, o ile umowa (czyli okres grace period, oprocentowanie kredytu, limity i prowizje związane np. z nieterminową płatnością) zostaje bez zmian. Visa i MasterCard mają podobną sieć akceptacji i od strony technologicznej też różnią się w niewielkim stopniu (chyba, że czytelnik miał starą kartę, jeszcze bez antenki do płatności zbliżeniowych). Bank najwyraźniej postanowił zmienić organizację płatniczą obsługującą karty Meritum Banku na MasterCarda, z którym ma zażyłą relację od dawna. Od strony prawnej właścicielem plastiku i tak jest bank, a klient jedynie go używa jako "personifikacji" limitu kredytowego. Kłopot w tym, że w Aliorze nie zadbali najwyraźniej o komunikację ze wszystkimi klientami, bo ludzie - nawet jeśli nie mają problemu ze zmianą karty - lubią wiedzieć, że coś się stanie jeszcze zanim to się stanie. jest też - jak widać - pewna grupa klientów, dla której ma znaczenie jakiej karty używają. Być może dałoby się ich potraktować bardziej indywidualnie, zamiast puszczać do uszu discopolowe łubu dubu? W tym konkretnym przypadku próba zawadiackiej podmiany karty skończyła się dla banku utratą klienta. Być może strata jest niewielke i jednostkowa, ale mimo wszystko powinna to być dla banku nauczka, żeby do komunikacji z klientami jednak bardziej się przyłożyć.

August 11, 2015

Z ustawy antyfrankowej skorzysta tylko co trzeci kredytobiorca. To (i nie tylko) łamie konstytucję?

Projekt przewalutowania kredytów frankowych, który wyszedł z Sejmu, budzi powszechne obrzydzenie. I to nie tylko wśród osób mających kredyt hipoteczny w złotych, wśród akcjonariuszy banków (w tym setek tysięcy inwestujących w funduszach ) oraz w kręgach społecznych nie posiadających w ogóle kredytu - lub nawet zdolności do jego zaciągnięcia - ale nawet wśród... frankowiczów. Powód ich rezerwy jest oczywisty: ustawa narzuca kilka ograniczeń powodujących, że nie każdy się załapie na 90%-ową redukcję "nawisu" frankowego. Na początku wydawało się, że zdecydowana większość się załapie. Ale dziś najbardziej optymistyczne (z punktu widzenia frankowiczów) prognozy mówią, że kryteria "odfrankowienia" spełnić może mniej więcej połowa z nich. Mniej optymistyczne symulacje mówią o 30%. Takie wyliczenia przedstawiła Senatowi Komisja Nadzoru Finansowego, która w dodatku szacuje koszty całej operacji po stronie banków na 22 mld zł. Spodziewane dopłaty klientów z tytułu zwrotu oszczędności na ratach, które ci przez lata zainkasowali dzięki "frankowatości" swoich kredytów, KNF podliczył na nędzne 1,4 mld zł.

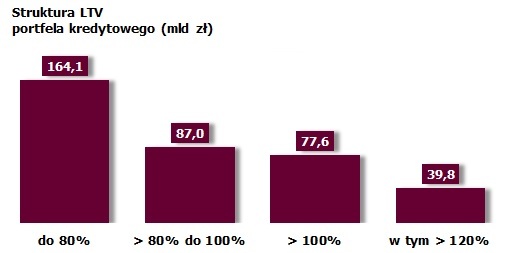

Największym ograniczeniem jest LTV: program przewalutowania może objąć tylko tych kredytobiorców, którzy dziś mają LTV kredytu na poziomie powyżej 80% (a więc kredyt nie stanowi więcej, niż 80% wartości domu lub mieszkania). Patrząc na statystyki KNF dotyczące struktury kredytów hipotecznych w Polsce (to te dwa wykresy powyżej), ze szczególnym uwzględnieniem tych frankowych, widać jak na dłoni, że całkiem sporo z nich to kredyty z LTV mniejszym, niż 80% wartości nieruchomości. Owszem, i tak jest lepiej, niż było, bo w pierwotnej wersji ustawy zapisano limit uczestnictwa w przewalutowaniu na poziomie 120% LTV (byłby więc do "prezent" dostępny dla najwyżej 10% kredytobiorców). Poza tym wypadnie z gry trochę osób mających za duże mieszkanie oraz ci, którzy mają więcej niż jedno. Osobiście uważam, że - niezależnie od tego jakie rozwiązanie będzie przyjęte (najlepiej takie bez przewalutowania, a jedynie z przejęciem przez bank części ryzyka kursowego), powinno być dostępne dla każdego. A wprowadzanie limitów LTV powoduje, że po głowie dostają ci, którzy byli bardziej rozsądni i nie brali kredytów "pod korek", mając świadomość wahań walutowych. Ci, którzy zamknęli oczy i wzięli kredyt z LTV 120%, zakładając, że frank będzie tylko spadał, a ceny nieruchomości szły wyłącznie w górę - mają dostać nagrodę. Tu rzeczywiście coś stoi na głowie.

Gorąco ci? Nie narzekaj, bo gdy świeci słońce, oszczędności mnożą się szybciej

Którzy posłowie głosowali za umorzeniem własnych długów? Oni to policzyli!

Są poważne obawy, że wprowadzenie takiej ustawy, która według niezbyt sprawiedliwych kryteriów jednych klientów banków uprawnia do bardzo znaczącej korzyści finansowej, a innych nie - może być podważana jako niekonstytucyjna. Zasada równości obywateli wobec prawa jest tu dość wyraźnie naciągana, zwłaszcza że mówimy o ludziach będących mniej więcej w tej samej sytuacji. Wątpliwości "równościowe" wystąpią też na linii kredytobiorcy złotowi - kredytobiorcy frankowi. Sytuacja, w której kredytobiorca frankowy, poza umorzeniem części "nawisu walutowego", otrzymuje po przewalutowaniu bonus w postaci przeniesienia marży z kredytu frankowego (a kiedyś marże frankowe były znacznie niższe od złotowych, bo banki odbijały sobie zarobek na spreadzie), nosi znamiona dyskryminacji złotówkowiczów. Chyba, że im też obniżyłoby się marże.

Ballada o pomaganiu, czyli o frankowiczach, złotówkowiczach i pozostałych z dużym przymrużeniem oka. Tak dłużej być nie może! Trzeba utworzyć Narodowy Program Ratowania Przed Nieruchomością!

To spojrzenie od strony kredytobiorców. Od strony podatników ustawa może kosztować dodatkowe 5-6 mld zł w mniejszych podatkach płaconych przez banki od dochodów . Lub więcej, o ile jakiś bank odważy się wystąpić do sądu przeciwko Skarbowi Państwa, żeby pokrył jego straty. Nie wierzę w to, że jakiś bank się na to zdecyduje, ale bankowi prawnicy się odgrażają. Prawnicy renomowanej kancelarii Allen&Overy ostrzegli ostatnio, że poselski projekt ustawy o przewalutowaniu kredytów frankowych może zostać uznana za niekonstytucyjną i niezgodną z prawem europejskim, zaś akcjonariusze banków mają szanse na wywalczenie odszkodowań od Skarbu Państwa. Analiza Allen&Overy jest datowana na 21 lipca, a więc nie uwzględnia ostatnich poprawek do ustawy antyfrankowej, przegłosowanych w Sejmie w zeszłym tygodniu. Jednak jest wciąż aktualna, bowiem posłowie zmienili parametry, według których ma być dokonane przewalutowanie, zaś konstrukcja prawna ustawy pozostała bez zmian. Z preambuły nie wynika czy została przygotowana na zamówienie któregoś z banków, czy też jest po prostu wyrazem poglądów prawników kancelarii.

Czytaj też: Kolejny kraj rozprawia się z kredytami frankowymi!

Czytaj też: Komu najbardziej opłaci się skorzystać na ustawie antyfrankowej?

Ustawa miałaby łamać dwie zasady konstytucyjne - prawo własności kredytodawców i tzw. ekonomiczne interesy kredytodawców w toku. Autorzy analizy zauważają co prawda, iż art. 76 Konstytucji stanowi, iż władze publiczne powinny chronić konsumentów, ale ich zdaniem w tym celu nie można godzić w inne wartości konstytucyjne. Poza tym złamana miałaby też być Europejska Karta Praw Człowieka, Karta Praw Podstawowych oraz traktaty o wzajemnej ochronie inwestycji. Wysilili się chłopaki z Allen&Overy, nie ma co ;-). Ale chyba mimo wszystko warto poczytać także o ich argumentach.

Złamanie prawa własności? Na czym miałoby polegać złamanie zasady własności? Otóż prawnicy Allen&Overy uważają, ze prawo własności, zagwarantowane konstytucją, obejmuje nie tylko materialne dobra, lecz również wierzytelności banków. A zatem każde umorzenie części zadłużenia należałoby interpretować jako wywłaszczenie. Zaś wywłaszczenie wynikające z regulacji przyjętych przez państwo, powinno się łączyć z wypłatą odszkodowania, tak samo, jak gdyby nastąpiło pozbawienie kogoś własności na rzecz Skarbu Państwa (np. przejęcie przez państwo gruntów pod budowę autostrady). Ustawa, która przewiduje wywłaszczenie bez odszkodowania dla tego, kto traci majątek, może się zaś okazać niekonstytucyjna. Prawnicy dokopali się do analizy Biura Analiz Sejmowych, które w 2011 r. recenzowało projekt przewalutowania kredytów frankowych, który ostatecznie nawet nie został uchwalony.

"Regulacja przewidująca uprawnienie konsumenta do zmiany waluty kredytu (...) oraz ustalanie zasad określających kurs waluty po którym następuje jej zmiana, budzi poważne wątpliwości w zakresie zgodności z konstytucyjnymi normami wolności gospodarczej, zasady praw nabytych oraz zasady równości"

- pisali wówczas sejmowi prawnicy, negatywnie recenzując projekt ustawy. Allen&Overy, by potwierdzić, że kredyt też może być majątkiem, znalazł też inną opinię sejmowego biura analiz, w której prawnicy analizują zgodność z Konstytucją poselskiego projektu ustawy o pomocy państwa w spłacie niektórych kredytów mieszkaniowych z 2012 r.:

„Z art. 64 konstytucji wynika „prawo do wolności majątkowej”, mające charakter publicznego prawa podmiotowego i rozumiane jako „prawo jednostki do pozyskiwania i korzystania z dóbr świata zewnętrznego mających wartość ekonomiczną, do zatrzymywania ich dla siebie (…).Tak rozumiane prawo przysługuje również osobom prawnym, w tym także bankom. (…) wierzytelności, które przysługują bankom w odniesieniu do kredytobiorców należą do kategorii „innych praw majątkowych” w rozumieniu art. 64 konstytucji. (…)"

Prawo nie może działać wstecz? A o co chodzi z tzw. ochroną interesów w roku? Według interpretacji Allen&Overy można przyjąć założenie, że wszystkie rozpoczęte przedsięwzięcia gospodarcze i finansowe są przedmiotem ochrony konstytucyjnej. Polega ona na tym, że nowe regulacje prawne nie powinny zmieniać obowiązków stron już zawartych umów (prawo nie działa wstecz). Kancelaria powołuje się przy tym na trzy wyroki Trybunału Konstytucyjnego z lat 1997-1998, mówiące m.in. o tym, że...

"Treścią zasady lex retro non agit jest zakaz działania wstecz przepisom prawnym kształtującym prawa i obowiązki obywateli, jeżeli to prowadzi, lub może prowadzić, do pogorszenia ich sytuacji prawnej w stosunku do stanu poprzedniego".

Bankowiec też człowiek? A inwestor też partner? Allen&Overy uważa, że jeżeli ustawa antyfrankowa wejdzie w życie, a Trybunał Konstytucyjny orzeknie o ich sprzeczności z Konstytucją, to prawo to utraci moc, a kredytodawcy będą mogli domagać się odszkodowania od Skarbu Państwa, o ile mimo uchylenia ustawy ponieśliby jakieś straty.Prawnicy zastanawiają się też, czy planowane regulacje przypadkiem nie naruszają prawa europejskiego, a konkretnie... Europejskiej Konwencji Praw Człowieka i Karty Praw Podstawowych, których przepisy chronią prawo własności. Bo "bankowiec też człowiek". Ostatnim zapisem, o którego złamanie podejrzewają posłów prawnicy amerykańskiej kancelarii są traktaty o wzajemnej ochronie inwestycji, które Polska podpisała z wieloma państwami. Traktaty takie nakładają na rządy państw obowiązek "bezstronnego i słusznego traktowania” inwestorów i wypłaty odszkodowań w przypadku wywłaszczenia.

Przewalutowanie bezprawne? A kredyty frankowe nie bezprawne? Patrząc przez pryzmat analizy prawnej Allen&Overy wygląda na to, że zmuszenie banków do przewalutowania kredytów i obciążenie ich kosztami całej operacji niesie za sobą duże ryzyko awantury międzynarodowej. Jednak ten medal ma dwie strony - po pierwsze nie jest wcale oczywiste, że właściciele polskich banków będą chcieli narażać się państwu, na którego obszarze działają (banki na Węgrzech, ściśnięte różnymi regulacjami też groziły premierowi Orbanowi procesami, ale ostatecznie przełknęły żabę, którą węgierski rząd im podsunął i nie zdecydowały się na otwartą wojnę prawną z rządem). Poza tym tak samo, jak prawnicy występujący przeciwko przewalutowaniu mają argumenty mówiące o łamaniu konstytucji, tak prawnicy prokonsumenccy podnoszą argumenty dotyczące niezgodności z prawem samych kredytów frankowych.

Jest aż pięć potencjalnych sposobów na unieważnienie takich kredytów. Wśród nich m.in. fakt, że nawet jeśli banki miały franki, to nie oznacza, że udzieliły kredytu frankowego (bo udostępniły klientom złote, więc być może nie mają prawa rozliczać się z nimi we frankach), zaś klauzule na podstawie których banki przeliczały franki na złote zakwestionował Sąd Ochrony Konkurencji i Konsumentów. Prawnicy zastanawiają się czy kredyt z ruchomym kapitałem jest jeszcze kredytem (zgodnie z prawem bankowym bank stawia klientowi do dyspozycji określoną kwotę pieniędzy, więc klient powinien znać tę kwotę) oraz czy nie jest "instrumentem finansowym", a więc "kredyto-inwestycją", którą - zgodnie z unijnym prawem - należałoby traktować tak samo, jak np. zakup przez klienta udziałów w funduszu inwestycyjnym (czyli przebadać klienta na okoliczność skłonności do podejmowania przez niego ryzyka). Zestawienie wszystkich koncepcji prawnych na rzecz unieważnienia kredytów frankowych zebrałem swego czasu we wpisie: Pięć niezawodnych patentów na unieważnienie kredytów frankowych. Tylko czy zadziałają?

SUBIEKTYWNOŚĆ W GOŚCIACH U "FINANSÓW BARDZO OSOBISTYCH"... Miałem ostatnio przyjemność być przepytanym przez Marcina Iwucia, autora znanego blogu poświęconego oszczędzaniu i inwestowaniu pieniędzy. Zapraszam do wysłuchania podcastu i w ogóle do odwiedzenia blogu Marcina. Nie jest to pierwsze nasze wspólne przedsięwzięcie, prowadziliśmy wspólnie spotkanie dla naszych czytelników na Warszawskich Targach Książki.

... I W GOŚCIACH TU I TAM ;-). Przy okazji zapraszam też do przeczytania innych wywiadów ze mną, które ukazały się w ostatnich miesiącach w portalach i blogach finansowych. Pamiętacie słynne powiedzenie Brunnera, że nie lubi patrzeć na bitego człowieka, jeśli bije ktoś inny? Ja mam tak samo z wywiadami. Nie lubię ich czytać jeśli pyta ktoś inny Zapraszam do lektury wywiadu, który ukazał się w serwisie Mediaelite.pl oraz w portalu ubezpieczeniowym mFind.pl. Tych, którzy mają coś wspólnego z Uniwersytetem Ekonomicznym w Poznaniu zapraszam z kolei do lektury wywiadu z Samcikiem o tym jak zostać milionerem. Wywiad został opublikowany w ostatnim numerze magazynu "Forum"

O FRANKOWICZACH SUBIEKTYWNIE W TELEWIZJI. W weekend miałem przyjemność uczestniczyć wraz z Januszem Jankowiakiem i Małgorzatą Starczewską-Krzysztoszek w programie "Minęła dwudziesta" w TVP Info. I poużalać się trochę nad biednymi bankowcami, którzy za chwilę nie będą mieli co do garnka włożyć. Zapraszam do kliknięcia w ten link, obejrzenia i posłuchania.

Ustawę o ratowaniu frankowiczów miałem przyjemność komentować również w TVN24 BiŚ wspólnie z Jackiem Kseniem, byłym szefem banku BZ WBK (który nigdy nie pozwolił na wprowadzenie do sprzedaży w swojej instytucji takich kredytów), a także w TV Republika wspólnie z Jackiem Pochłopniem z "Wprost" i z red. Tomaszem Wróblewskim..

Zaś wespół w zespół z prof. Witoldem Orłowskim komentowałem stan intelektu oraz kieszeni posłów, a także inne sprawy bieżące ;-)

KLIKNIJ BANER I ZACZNIJ POMNAŻAĆ PIENIĄDZE. Oszczędzanie i inwestowanie pieniędzy to nie jest czarna magia. Jeśli chciałbyś zabezpieczyć sobie finansowe bezpieczeństwo, ale boisz się, że znowu zostaniesz oszukany, albo naciągnięty, przeczytaj mój poradnik. Dowiesz się z niego jak obchodzić się z pieniędzmi i jak je lokować tak, żeby nie bolało.

SUBIEKTYWNOŚĆ JEST MULTIMEDIALNA! Blog "Subiektywnie o finansach" ma grubo ponad 200.000 czytelników na www.samcik.blox.pl oraz dziesiątki tysięcy w serwisach społecznościowych. Dołącz do 29.000 fanów blogu na Facebooku, podyskutuj ze mną i z 6.000 followersów na Twitterze, znajdź mnie na Google+, zobacz co wrzuciłem na Instagram). Subiektywność znajdziesz też w YouTube. Tam możesz zobaczyć i polubić wideofelietony i komentarze o twoich pieniądzach oraz zasubskrybować mój kanał. W tym kinie siedzi już 1.300 osób.

Tak dalej być nie może! Uruchomić Narodowy Program Ratowania przed Nieruchomością!

Uchwalenie przez Sejm ustawy, która ma pomóc frankowym kredytobiorcom , wywołało skutki porównywalne z rozszczelnieniem Puszki z tą, no... Pandorą :-). Kredytobiorcy, którzy mają kredyty w złotych natychmiast podnieśli lament, że oni też chcą pomocy. I słusznie, bo skoro banki mają umarzać tym, którzy nie byli rozsądni, to tym bardziej powinni umarzać rozsądnym. Odezwali się też ci najrozsądniejsi, którzy nie mają żadnych kredytów, gdyż mieszkają z mamusią. Oni też zaczęli słusznie żądać prezentu za to, że nie obciążyli swoimi problemami sektora bankowego, tylko rozwiązują je sami (pardon, wspólnie z mamusią), ograniczając wyuzdaną konsumpcję. Tylko patrzeć jak po pomoc do banków zgłoszą się bezdomni, którzy nie tylko nikogo nie obciążają swoimi kłopotami, nawet mamusi (no dobra, obciążają za to opiekę społeczną), ale wręcz zwiększają dostępność mieszkań na rynku, by banki w ogóle mogły jeszcze komuś udzielać kredytów, a nie tylko je umarzać.

W tym dramatycznym stanie rzeczy każdy mógłby się załamać, nawet nowy pan Prezydent, który myślał, że od zaprzysiężenia będzie miał już z górki, bo jego wyborcze obietnice spełni rząd (w sumie racja: dlaczego on miałby cokolwiek wypełniać? wystarczy, iż obiecał, że ktoś wypełni :-)). Nie załamał się natomiast rząd, który zapowiedział, że w ramach polityki równościowej pokryje wszelkie straty nie tylko frankowiczom, ale i tym, którzy wzięli kredyty w złotych. Honorowo rząd się zachował. Według projektu ustawy, który opisuje dziś "Dziennik Gazeta Prawna", do pomocy będą uprawnieni ci, którzy stracą pracę lub co prawda jeszcze mają pracę, ale słabo płatną (raty kredytu pochłaniają im 60% dochodów) lub też ci, którzy przekonali się, że Polska w ruinie, gdyż odkąd nie mieszkają już u mamusi, lecz na swoim, ich mieszkanie tanieje jeszcze bardziej, niż tanieje ich kredyt. Sytuacja tych ostatnich jest szczególnie dramatyczna, gdyż jak tak dalej pójdzie to będą spłacać raty za mieszkanie, które ma ujemną wartość, a to już naprawdę nie jest śmieszne. Tu nie wystarczy Dudapomoc, potrzebna jest Dużapomoc.

Jest potrzebna, więc będzie. Pomoc będzie polegać na tym, że przez półtora roku będzie się za tych kredytobiorców spłacać raty. Potem będą tę pomoc oddawali, ale bez procentów i przez tak długi okres, że nawet nie zauważą, jak co miesiąc im znika z konta te 2,5 zł. Powstanie w tym celu fundusz, na który złożą się: a) banki, b) banki oraz c) banki. Jak wiadomo inaczej być nie może, bo państwo rocznie i tak wydaje o 30 mld zł więcej, niż zbiera z podatków. Wszystkie te pieniądze potem jakimś cudem odnajdują się w bankach. Wreszcie będzie więc sprawiedliwie: banki będą przekazywać pieniądze na spłacanie rat do specjalnego rządowego funduszu, a potem z tego funduszu będą sobie te raty pobierać, nie zawracając d... kredytobiorcy . Poważną wadą nowego pomysłu rządu jest fakt, iż żeby otrzymać pomoc, obywatel będzie musiał mieszkać w ciemnej norze (mieszkanie poniżej 100 m2) oraz nie mieć zbyt wiele innych mieszkań. Rząd uznał, że ci, którzy mają dużo mieszkań muszą być już w tak beznadziejnej sytuacji, że im już nic nie pomoże i trzeba ich spisać na straty. Warunek posiadania jednej nory nie będzie dotyczył tylko tych, którzy padli ofiarą najgorszej z plag - mają dużo dzieci. I jest to całkiem zrozumiałe,, bo jak kogoś nie stać nawet na prezerwatywy, to pomoc należy mu się poza kolejnością.

Mamy więc kraj, w którym pomoc należy się frankowiczom, ponieważ przyzwyczaili się już do niskich rat oraz złotówkowiczom, ponieważ płacili raty zbyt wysokie . Warunkiem otrzymania pomocy rządowej z nierządu, czyli gwałtu (na bankach), jest wszakże posiadanie mieszkania. Jak powszechnie wiadomo najbardziej potrzebującą pomocy grupą społeczną są bowiem ci, którzy mają jakąś nieruchomość. Ci, którzy nie mają nieruchomości na pomoc nie zasługują. Nawet wtedy jeśli zamiast nieruchomości mają chwilówki i trzech komorników na ogonie. Podobno ponad 2 mln ludzi nie jest w stanie spłacać na czas swoich zobowiązań. Z tego najmarniej 700.000 osób tkwi w regularnej pętli długów, z której mogą nie wydostać się do końca życia. Wreszcie ktoś rzucił im prawdę między oczy - wam tylko wydaje się, że macie problemy. Wy nawet nie zdajecie sobie sprawy jak ciężko jest żyć, pracować i spłacać długi mając nieruchomość. Wy nawet nie wiecie jakie do straszne uczucie mieć w ręku franka .Synku, o tak wygląda franek:

Cieszę się, że politycy prawidłowo zidentyfikowali najbardziej potrzebujące grupy społeczne i próbują je wyciągać z tarapatów. Muszę się Wam czymś pochwalić. Już od dłuższego czasu zastanawiałem się czy posiadanie nieruchomości nie jest pierwszym krokiem do zbankrutowania. I czy lepiej nie byłoby nieposiadać nieruchomości, niż ją posiadać. Zwierzyłem się Wam z moich rozterek w tym oto krótkim filmiku poniżej. Mam nadzieję, że na posiadaczach nieruchomości pomocowe pogramy polityków się nie skończą. Są jeszcze posiadacze jachtów (ale tylko tych poniżej 100 m2, najdroższych w utrzymaniu) oraz sportowych samochodów (tych, które najwięcej palą). Powodzenia!

August 10, 2015

Gdy w ubezpieczeniu dołożonym do kredytu zepsuje się wyłącznik... Samcik poda śrubokręt

Z ubezpieczeniami dołączonymi do kredytów jest ten problem, że łatwo je włączyć - w zasadzie włączają się same - a trudniej wyłączyć. Szczególnie wtedy, kiedy przestają być już obowiązkowym dodatkiem do kredytu, a zaczynają być fakultatywnym. Bywa, że banki w ogóle nie informują klientów o tym, że ubezpieczenie stało się dobrowolne . A nawet jeśli klient się zorientuje, że nie musi płacić i dojdzie do wniosku, że chce się dodatkowego obciążenia pozbyć - nie zawsze jest to łatwe. Jeden z moich czytelników, posiadacz kredytu hipotecznego w euro, w czasie zawierania umowy przed kilku laty dostał od mBanku propozycję nie do odrzucenia - redukcja marży o połowę w zamian za przystąpienie do ubezpieczenia spłaty rat kredytu „Pewna spłata” i utrzymywanie tego ubezpieczenia przez co najmniej 5 lat. Klient doszedł do wniosku, że zakres ochrony ubezpieczeniowej jest nikły, za to składki zbyt wysokie: wynoszą 7% od każdej raty kredytu, co jest - zdaniem klienta - kwotą zupełnie nieadekwatną do ryzyka ubezpieczeniowego.

Klient odliczał kwartały, miesiące i dni i natychmiast po upływie 5-letniego okresu ubezpieczenia wysłał do banku pisemną rezygnację z tego zacnego produktu, towarzyszącego kredytowi. Przeczytał w umowie, że w takim przypadku, zgodnie z umową kredytową, marża kredytu wzrasta o 0,5 pkt, procentowego, ale w arkuszu kalkulacyjnym wyliczył, że dzięki takiej operacji zaoszczędzi w sumie w całym okresie spłaty kredytu ładnych kilkanaście tysięcy złotych. Niestety, bank tak się przywiązał do tych jego składek, że mimo otrzymania prawidłowo złożonej rezygnacji nadal co miesiąc pobierał je z klientowskiego rachunku. Klient się wściekł i złożył reklamację. Sposób jej załatwiania był charakterystyczny dla przebiegu meczu piłkarskiego, w którym zwycięskiej drużynie pozostało tylko kilka minut do końcowego gwizdka. A więc: gra na czas, wybijanie piłki na aut, symulowanie kontuzji. W odpowiedzi e-mailowej, która nadeszła po miesiącu, bank przeprosił mojego czytelnika za wydłużony czas realizacji dyspozycji oraz poinformował, że sytuacja spowodowana była błędem pracownika. Mogłoby się wydawać, że sprawa została pomyślnie rozwiązana – bank odda bezprawnie pobrane składki i nie będzie już pobierał kolejnych. Nic bardziej mylnego.

"Po upływie kolejnych dni otrzymałem list, w którym bank poinformowali mnie, że rezygnacja z ubezpieczenia "Pewna Spłata" wiąże się z podwyższeniem marży kredytu i że jeśli podtrzymuję zamiar rezygnacji z tego ubezpieczenia, powinienem złożyć stosowną dyspozycję na mLinii. Odpisałem na to, że oświadczenie o rezygnacji z ubezpieczenia już skutecznie złożyłem, a postanowienia umowy kredytowej o podwyższeniu marży są mi znane. Zgodnie z umową kredytową oświadczenie o rezygnacji z ubezpieczenia „Pewna spłata” należy składać w formie pisemnej (a nie jako dyspozycję telefoniczną na mLinii)".

Bank wziął czas dla drużyny i w wymianie korespondencji z klientem zapadła krępująca cisza : Bank nadal ściągał też z konta kolejne składki. W sumie - 1000 zł. Oświadczenie o rezygnacji z ubezpieczenia wpłynęło do banku 6 lutego, a do końca maja składki były pobierane. "Nie widzę innego wyjścia, jak podać ich do sądu? No chyba, że Pan pomoże?"- napisał do mnie klient. Postanowiłem zlitować się nad polskimi sądami i spróbować załatwić sprawę zanim trafi na wokandę. Poza tym gdyby jakiś sędzia dostał do ręki taką sprawę, to szybko doszedłby do wniosku, że to jakiś matrix i musiałby zażyć jakieś środki. Kredytobiorca złożył zgodnie z procedurą stosowne oświadczenie, bank przyjął to do wiadomości (nawet potwierdził, że odebrał pismo, ale trafiło do niewłaściwego pracownika), ale dyspozycji nie wykonał. A powinien przeprosić, wysłać kwiaty i czekoladki. W banku, kiedy się z nim skontaktowałem, też doszli do tego wniosku, bo dość szybko dostałem krzepiącą informację:

"W tym przypadku za późno zrealizowaliśmy dyspozycję klienta. Dlatego przeprosiliśmy klienta i zwróciliśmy mu kwotę wynikającą z niesłusznie pobranych składek wraz z odsetkami. W ramach rekompensaty nie pobraliśmy też sumy wynikającej z przeliczenia raty kredytu po uwzględnieniu wyższej marży od 15 marca do 15 maja, czyli od momentu kiedy ubezpieczenie powinno być już wyłączone"

Bardzo dziękuję bankowi za to, że się potrafił zachować i przyznać do błędu. Jak mawia Robert Kubica "shit happens". Mam tylko nadzieję, że to był tylko błąd, a nie element strategii mającej na celu zniechęcanie klientów do wyłączania ubezpieczeń, które przestały być obligatoryjne. Shit happens niestety częściej, niż mogłoby się nam wydawać. Kolejny mój czytelnik, pan Arek, ma kredyt ratalny w Idea Banku. Podczas zawierania umowy kredytowej pod wpływem pięknej pani opiekunki klienta, która patrzyła na niego tak... no, wiecie sami jak, pan Arek zawarł też umowę ubezpieczenia na rok, płatną z góry . Klient był tak zakręcony z powodu tego wzroku pani opiekunki, że nawet nie wie od czego było to ubezpieczenie. Może od zakochania? Rozumiem człowieka, też tak mam ;-). Pierwszy rok ubezpieczenia był obowiązkowy potem można było umowę wypowiedzieć. Po roku przyszła do pana Arka informacja o tym, że może odnowić ubezpieczenie (z prawie dwa razy wyższą składką - wiecie, taka promocja ;-)). Zgodnie z zaleceniami pan Arek pojechał do oddziału i wypowiedział umowę ubezpieczenia . Na szczęście tym razem w oddziale był facet. Też patrzył - wiecie jak - ale tym razem jakoś nie zadziałało. Składka na kolejny rok nie została pobrana. I tu powinna się kończyć ta historia. Niestety, nie skończyła się. Po kilku miesiącach z konta kredytu zaczęto pobierać ubezpieczenie (w ratach miesięcznych). Klient nie zauważył tego od razu ponieważ, miał nadpłatę kredytu (zawsze wrzuca kilkaset złotych górką na wszelki wypadek, żeby nie dzwonili, że jest 6 groszy niedopłaty). Ale w końcu klient się zorientował, że raty są zbyt wysokie i że to wina składek za ubezpieczenie, które zostało wyłączone. Co działo się dalej? Oj, działo się...

"21 kwietnia: telefon do banku, tłumaczenie całej sprawy. Odpowiedź mejlowa – może pan wypowiedzieć umowę ubezpieczenia wysyłając wypowiedzenie na adres banku. 23 kwietnia: telefon i tłumaczenie całej sprawy. Odpowiedz mejlowa – może pan wypowiedzieć... Kilka dni później: e-mail z opisem sytuacji, w załączniku skan potwierdzonego przez bank wypowiedzenia umowy. Cisza. 2 maja: telefon: "Wszystko wiemy, ale jeszcze specjalista się tym nie zajął". Po kilku dniach odpowiedź mejlowa z banku: “Uprzejmie prosimy o przesłanie oryginału pisma”. I tu się już lekko wkurzyłem. Ktoś chce mnie pozbawić oryginału. 6 maja: telefon z banku. "Proszę natychmiast zapłacić 71 zł albo będzie źle. 6 maja: mój telefon na infolinię i tłumaczenie całej sprawy od nowa. Dwa dni później odpowiedź z banku mejlem: “Prosimy o dostarczenie oryginału pisma”. Pomóż, człowieku! W razie potrzeby służę korespondencją, umową itp."

- błaga mnie pan Arek. Wiecie, że mam miękkie serce, więc nie mogłem pozostawić tych błagań bez odpowiedzi. Wsiadłem na koń i pocwałowałem na ul. Przyokopową w Warszawie, gdzie mieści się siedziba Idea Banku. Znają mnie tam, więc od razu obiecali, że spojrzą przychylnym okiem na tę niezwykle pasjonującą historię, przypominającą film akcji. Po kilku dniach otrzymałem nie owijającą w bawełnę odpowiedź: "załatwione". Dziękuję, Kasiu. I nie patrz więcej tak na mnie ;-). Panie Arku: nie ma za co ;-).

Zapraszam Was też na nadwiślańską plażę! Oto moja najnowsza nawijka o Waszym hajsie ;-)

Obejrzyjcie też listę pięciu rzeczy, które warto zrobić przed urlopowym wyjazdem:

A gdybyście chcieli znaleźć fajne miejsce na plaży i przy okazji przebywać w okolicy pachnących, właśnie wydrukowanych pieniędzy, z dużą liczbą zer i liczbą niezerową na początku...

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers