Maciej Samcik's Blog, page 83

November 24, 2015

Ty też zapłacisz za tę plajtę. Kto położył SK Bank, kto na to pozwolił i co trzeba zmienić?

Upadek wołomińskiego SK Banku, pierwsza od kilkunastu lat spektakularna plajta banku w Polsce , każe zadać bolesne pytanie: jak to się stało, że w tak chwalonym przez wszystkich świętych sektorze bankowym, pod nosem państwowego nadzoru, doszło do fakapu na taką dużą skalę? Tu nie chodzi o bank z Koziej Wólki, tylko o instytucję finansową o aktywach, które jeszcze niedawno dobijały do 4 mld zł. Mówimy o największym banku spółdzielczym w Polsce, liderze tego segmentu bankowości, który łącznie gromadzi aktywa 10% całej branży bankowej. To bankructwo pochłonie najmarniej 2 mld zł w ramach gwarancji depozytów (jeszcze nie wiadomo który z wielkich banków będzie wypłacał deponentom pieniądze - bank prowadził ok. 110.000 rachunków i miał ok. 30.000 klientów - ale ma to nastąpić w ciągu tygodnia), pewnie ok. 100 mln zł stracą ci, którzy pożyczyli SK Bankowi pieniądze w formie obligacji (ich notowania już są zawieszone) i kolejne dziesiątki milionów ci, którzy wykupili w banku spółdzielcze udziały.

WSZYSCY ZA TO ZAPŁACIMY. Pośrednio zapłacimy za to wszyscy: największe banki będą musiały wyłożyć w ramach ekstra-zrzutki po 300-350 mln zł, poświęcając nawet po 10% i więcej swoich zeszłorocznych zysków. Jak pisze "Rzeczpospolita", to będzie ekstra-zrzutka, a nie pieniądze z już istniejącego funduszu. Jak myślicie, na kogo przerzucą te koszty, w ramach niższego oprocentowania lokat i wyższych prowizji za wszystko? A kto wie czy banki nie zostaną "poproszone" o kolejną składkę, bo tegoroczne wydatki Bankowego Funduszu Gwarancyjnego już sięgają 3,2 mld zł, a po aferze z SK Bankiem na pewno przekroczą 5 mld zł. Największą stratą może być jednak spadek wiary w to, że polskie banki są dobrze zarządzane i silne kapitałowo. Skoro może przewrócić się największy bank spółdzielczy... O ile w SKOK-ach mniej więcej wiadomo o co chodzi - przez lata nie było tam niezależnego nadzoru, tylko towarzystwo wzajemnej adoracji - o tyle banki spółdzielcze to segment rynku pilnowany przez Komisję Nadzoru Finansowego. Albo więc nadzór źle pilnował, albo ma niewystarczające uprawnienia, żeby dobrać się do tyłków bankowym nielotom, których kryje rada nadzorcza i audytorzy ślepi na jedno oko.

TAK SIĘ BAWI, TAK SIĘ BAWI WO-ŁO-MIN! O tym, że w SK Banku dzieją się dziwne rzeczy, można było domniemywać na podstawie analizy sprawozdań finansowych. A zaczęły się one dziać na początku 2013 r., kiedy w ciągu trzech miesięcy w bilansie banku pojawił się gigantyczny wzrost depozytów - z 1,35 do 2,2 mld zł . Nie pojawił się przypadkiem, bank zaczął bardzo mocno żyłować oprocentowanie lokat. Do końca roku depozyty urosły do 2,8 mld zł (czyli podwoiły się w ciągu dwunastu miesięcy!). Z kilkumiesięcznym opóźnieniem zaczęły rosnąć szybko kredyty - o pół miliarda w ciągu 2013 r. i o kolejne pół miliarda w ciągu dziewięciu miesięcy 2014 r. Krótko pisząc: bank zebrał w krótkim czasie ogromne pieniądze z depozytów, by natychmiast przetworzyć je na kredyty. Taka mała przepompownia. Chociaż nie taka mała, przepaliła w ciągu roku ponad miliard złotych naszych pieniędzy. Dziś KNF ujawnia, że pieniądze poszły w dużej części do powiązanych ze sobą firm deweloperskich. Łącznie z portfela kredytowego wartego prawie 3 mld zł, nie do odzyskania jest 1,5 mld zł. Żaden bank nie wytrzymałby takiego numeru.

KTO NIE DOPILNOWAŁ NIELOTÓW? Dlaczego nikt nie zabrał tym chłopakom zabawek, zanim wystawili nam przekraczający 2 mld zł rachunek? Jasne, bankowość to zabawa dla dużych chłopców, a nadzór nie może niańczyć każdego prezesa, patrząc mu na rączki przez 24 godziny na dobę. Ale tu ewidentnie coś poszło nie tak. I to nie tylko po stronie nadzoru. W "normalnym" wielkim banku papierów pilnuje główny akcjonariusz, który nie lubi jak menedżerowie-nieloty przepalają jego pieniądze. W małym banczku lokalnym z kolei wszyscy się znają, więc prezes banczku sam wie, że jak przekręci pieniądze, to będzie musiał wyjechać z kraju, bo w gminie nie będzie miał życia. Ale w dużym banku spółdzielczym, w którym udziałowców jest sporo i żaden nie ma dominującego udziału i żaden się nie poczuwa do "właścicielstwa", woda jest mętna, a kasy do zarządzania dużo. Niby jest "czapka" w postaci banku zrzeszającego, ale ta "czapka" nie nadzoruje, tylko przyjmuje depozyty i udziela kredytów "swoim" bankom, pomaga zarządzać siecią bankomatów, centralizuje niektóre procesy. W papiery nie wnika. Kto więc powinien pilnować zarządu, skoro nie bank zrzeszający i udziałowcy? Rada nadzorcza? Audytorzy? Nadzór? Co ten zrobił w sprawie SK Banku? Zerknąłem do dokumentacji opublikowanej przez KNF w tej sprawie. I zdębiałem

2013: BANK PUCHNIE, KNF SIĘ DZIWI. Wiosną 2013 r. KNF zobaczył, że aktywa SK Banku zaczęły szybko "puchnąć" i wystąpił do banku, żeby przesłał plan finansowy. Poczytał go i w sierpniu tego roku wydał zalecenia nadzorcze, żeby bank lepiej zarządzał ryzykiem stóp procentowych i żeby przejrzał systemy dotyczące zarządzania płynnością (bo przecież od nadmiaru kasy zbieranej z depozytów też można się zachłysnąć). W SK Banku pokiwali głowami i odpowiedzieli, że będzie dobrze. W grudniu 2013 r. KNF znów się zaniepokoił, bo z kolei zauważył, że w banku spada wynik z odsetek i prowizji, a rentowność jest utrzymywana głównie dzięki rozwiązywaniu rezerw. Poprosił więc SK Bank o przekazanie długoterminowej strategii rozwoju (żeby dowiedzieć się co chłopaki z Wołomina chcą ze sobą w przyszłości zrobić poza oferowaniem bardzo wysoko oprocentowanych lokat) i zabronił wypłacania przez bank dywidendy. W KNF doszli bowiem do wniosku, że skoro bank rośnie szybciej, niż sam zakładał we wcześniej przekazywanych papierach, to znaczy, że ma problem z planowaniem i z jakością zarządzania.

POCZĄTEK 2014: ROŚNIEMY, BO NARÓD KOCHA NASZE LOKATY. W SK Banku postanowili nie stresować już dłużej gnomów z nadzoru i wrzucili im strategię rozwoju na lata 2014-2018 zawierającą informację, że bank zamierza dalej rosnąć tak szybko, jak do tej pory, gdyż naród kocha wysoko oprocentowane lokaty. A w połowie 2014 r. dorzucili jeszcze sprawozdanie finansowe po audycie, z informację, że wszystko w papierach jest "prawidłowo i rzetelnie". Nim skończyły się wakacje KNF odpisał, że nie wierzy w to, że bank będzie w stanie zwiększać wystarczająco szybko fundusze własne, żeby móc rosnąć tak szybko, jak dotąd i jak planuje w przyszłości (każdy bank musi mieć proporcjonalny do skali działalności poziom funduszy własnych). W SK Banku odpisali, że owszem, będą w stanie, bo naród kocha ich wysoko oprocentowane lokaty, a część tego, co zarobią, będą odkładali na fundusze własne. A poza tym członkowie wpłacają wpisowe, żeby korzystać z usług banku i z tego też płynie kaska.

KONIEC 2014. PIERWSZE OSTRE TRZEPANKO . W KNF chyba wtedy się już zorientowali, że ktoś sobie robi z nich jaja i w sierpniu 2014 r. wprowadzili do banku tzw. inspekcję kompleksową W wyniku ostrego trzepanka, które nastąpiło jeszcze nim nadeszły mrozy, inspektorzy stwierdzili zbyt dużą koncentrację kredytów, luz w d... przy przyjmowaniu zabezpieczeń do kredytów (m.in. opieranie się na operatach szacunkowych, zamiast na wycenach) i zaniżone rezerwy na złe kredyty . Owocem trzepanka było zwiększenie odsetka kredytów uznanych za zagrożone do prawie 20% i wygenerowanie straty netto w wysokości 60 mln zł. KNF stwierdził, że bezpieczeństwo depozytów klientów jest obniżone i kazał bankowi codziennie informować o tym jaką ma płynność finansową. Zarząd banku próbował polemizować z ustaleniami kontroli, ale w odpowiedzi dostał ocenę "4" w ocenie jakości zarządzania BiON (to jakby pała w skali szkolnej). KNF uznał, że "sytuacja banku jest niekorzystna". Czyli - że uczeń jest zagrożony.

POCZĄTEK 2015. NIEPRZEMAKALNI. Zwykle uczeń w takiej sytuacji bierze się do roboty i zakuwa. Ale nie w Wołominie. Ludzie z KNF musieli się mocno trzymać foteli, kiedy w styczniu 2015 r. dostali świeżutki bilans banku z cyferkami na koniec grudnia 2014 r., a w nim tylko część koniecznych rezerw (z 2,5 mld zł portfela kredytów w straty wpisano 500 mln zł), prawie 14% współczynnika wypłacalności i 7,7 mln zł zysku netto. Powstało podejrzenie, że uczeń poprawiał coś w dzienniku :-). Jak tylko w KNF ochłonęli, to udzielili zarządowi SK Banku upomnienia (zgodnie z prawem bez tej śmiesznej formalności nie można iść dalej z sankcjami), wysłali 61 zaleceń dotyczących zarządzania ryzykiem i zobowiązali do opracowania planu naprawczego . Zakazali też reklamowania jakichkolwiek produktów depozytowych, złożyli doniesienie do prokuratora , że zarząd kantował w sprawozdaniach finansowych oraz wszczęli procedurę jego odwołania oraz wezwali na dywanik zarząd i audytora banku oraz przedstawicieli Banku Polskiej Spółdzielczości, czyli banku zrzeszającego.

Mocna ekipa pojawiła się na posiedzeniu z wewnętrznym przekonaniem, że nie da się zastraszyć i oświadczyła, że z rezerwami wszystko jest OK, Ministerstwo Finansów pozwala im tak księgować, a pytania są tendencyjne. Inny biegły rewident- Związek Rewizyjny Banków Spółdzielczych wydał opinię na temat sporządzonego przez SK Bank sprawozdania za 2014 r., z której wynika, że sprawozdanie - to samo, za które KNF nasłał na prezesów banku prokuratora - jest rzetelne i prawidłowe. Audytor doszedł do wniosku, że bank być może przekroczył limity koncentracji kredytów, a być może nie przekroczył, bo to zależy od definicji. Zresztą były prezes banku nadal uważa, że gdyby KNF nie popsuł mu zabawy, to bank udałoby się wyprowadzić na prostą.

KONIEC 2015. DOŻYNKI. Jak mawia królik Bugs "wszyscy wiemy co to oznacza, to wojna". No więc w maju bieżącego roku KNF skierował kolejne zawiadomienia do prokuratury, odrzucił plan naprawczy i wywalił zarząd na zbitą twarz, wprowadzając zarząd komisaryczny . A ten stwierdzić miał, że w SK Banku był niezły bal - ktoś inny zaciągał kredyty, a ktoś inne je spłacał, kredyty bywały wykorzystane niezgodnie z celem, zaś dopiero co założonym spółkom, z minimalnym kapitałem i bez historii kredytowej łaskawcy z SK Banku mieli pożyczyć 150 baniek. Połowa kredytów (1,5 mld zł) jest zagrożona lub nie spłacana, a rezerwy utworzono tylko na 10%. W ciągu dwóch dni po ogłoszeniu decyzji o wprowadzeniu zarządu komisarycznego z banku wypłynęło pół miliarda złotych depozytów (co siódma złotówka ze wszystkich) i zaczęło być niewesoło. Po tygodniu zarząd komisaryczny SK Banku poinformował KNF, że bank stracił płynność, a bank zrzeszający - że nie może pomóc. W momencie zawieszenia działalności w banku zostało 2,15 mld zł depozytów, a stratę w 2015 r. zarząd komisaryczny podliczył na 115 mln zł.

WNIOSEK 1: KNF NIE WYSTARCZY NA TAKIE NUMERY. Patrząc na tę historię można się zastanawiać: czy KNF mógł zadziałać szybciej? Tak naprawdę już na pierwszy rzut oka było widać, że ten bank rośnie coś za szybko i zbyt agresywnie. Ale od domniemań do dowodów, że mamy do czynienia z przekrętem lub przynajmniej fatalnym zarządzaniem, jest pewien dystans. W momencie, kiedy KNF już wiedział, że papiery, które do niego trafiają, nie odzwierciedlają prawdziwej sytuacji banku, było za późno . W sytuacji, gdy biegły rewident nie widzi żadnych nieprawidłowości, gdy rada nadzorcza jest ślepa na jedno oko, gdy udziałowcy mają wszystko w tyle, bank zrzeszający zajmuje się zrzeszaniem, a nadzór finansowy nie ma uprawnień policyjno-prokuratorskich, ani dochodzeniowo-śledczych, tylko musi się trzymać procedury pt. zalecenie, inspekcja, upomnienie... no, najogólniej pisząc te pół roku opóźnienia w zabraniu zabawek ludziom, którzy ostatecznie - wszystko na to wskazuje, chyba że wyjdą na jaw inne fakty - położyli bank, nie było wcale takim złym wynikiem. Nadzór mógłby wyręczać rady nadzorcze, udziałowców, bank zrzeszający i biegłych rewidentów w robocie, ale musiałby mieć uprawnienia porównywalne z służbami specjalnymi, łącznie z możliwością wejścia do siedziby kredytobiorcy i sprawdzenia jego papierów kredytowych. Bo tu mieliśmy sytuację, w której nadzór nie tylko nie miał żadnych sojuszników w okolicy SK Banku, ale wręcz był wprowadzany w błąd. KNF nie ma narzędzi na takie numery. I chyba trzeba coś z tym zrobić, bo inaczej podobnych skoków na naszą kasę będzie więcej.

WNIOSEK 2: BANKI SPÓŁDZIELCZE TRZEBA PRZEŚWIETLIĆ . Od dawna mam takie przekonanie, że spółdzielczość jest taką formą własności, która dobrze się sprawdza w małej skali i jest bardzo niesterowalna w dużej. Wiemy, że jest jeszcze jeden duży bank spółdzielczy, który został zobowiązany do przygotowania programu naprawczego (gabaryt: mniej więcej połowa banku z Wołomina). Ale w przypadku SK Banku nawet "spółdzielczy" audytor stanął na straży luźniejszych form tworzenia rezerw. A to już wcale nie jest takie śmieszne. I jaką mamy gwarancję, że inne banki też nie zamiatają pod dywan? Potrzebne jest porządne, niezależne prześwietlenie tej części sektora bankowego, taki ekstra-audyt. Tak samo, jak w SKOK-ach, kiedy dopiero po ostrym trzepaniu okazało się jak wielka jest skala rozdawnictwa kredytowego, za które wszyscy zapłacimy. Patrząc w bilanse innych dużych banków spółdzielczych (krakowskiego, podkarpackiego itp.) raczej trudno się dopatrzyć podobnych zjawisk, jakie mieliśmy w Wołominie. Banki rosną w sposób stabilny, a całemu sektorowi chyba nie można im czynić analogii ze SKOK-ami, gdzie panowało ogólne rozluźnienie. To nie może być normalne, że rada nadzorcza i audytor nie widzą nieprawidłowości. Jestem dość mocno przekonany, że Wołomin to był wyjątek. Ale wolałbym mieć pewność.

WNIOSEK 3. PATRZ GDZIE TRZYMASZ PIENIĄDZE. Banki mają problem. Po pierwsze jest już ustawa, na podstawie której muszą utworzyć wart setki milionów fundusz pomocy kredytobiorcom w tarapatach (to ta ustawa przegłosowana jeszcze przez PO). Po drugie za chwilę będą musiały zrobić kolejne miliardowe zrzutki na ratowanie kolejnych SKOK-ów. Po trzecie szykuje się podatek bankowy, a po czwarte - ustawa antyfrankowa. Sorry, ale trzeba zacząć patrzeć, gdzie się trzyma pieniądze, bo przy takiej polityce niejeden bank się jeszcze może przekręcić. Bardzo jestem ciekaw jak długo jeszcze będziecie się biernie przyglądali temu, jak Wasz bank goli Was z prowizji, żeby zrzucić się na wypłatę kasy - razem z odsetkami! - spryciarzom, którzy postanowili zarobić 6% na lokacie zamiast 3% , lokując oszczędności życia w banku no-name, który tak naprawdę jest przepompownią. Jeśli dzieją się takie numery, to trzeba poważnie przemyśleć poziom państwowych gwarancji dla depozytów. Niech chronione będzie tylko 50.000 zł, a nie 400.000 zł, wtedy klienci zaczną się zastanawiać komu powierzają pieniądze i nie będą dorzucali "paliwa" gagatkom, do których pilnowania nawet KNF - działając w warunku sabotażu - nie wystarczy. Za pilnowanie banków musimy się zabrać sami, włączając myślenie i promując swoimi pieniędzmi to, co bezpiecznie zarządzane, a nie to, co płaci najwięcej.

November 23, 2015

Znany frankowicz znów przegrywa w sądzie. Czy jest powód do ogłoszenia żałoby?

Tomasz Sadlik, krakowski tłumacz, od którego "akcji zaczepnych" zaczęły się w Polsce protesty frankowiczów, ponownie przegrał bój sądowy z bankiem Raiffeisen. Tym razem sąd odrzucił jego apelację, co czyni porażkę klienta prawomocną. Panu Tomaszowi pozostaje teraz tylko walka o kasację (ale wtedy musiałby wykazać uchybienia proceduralne) albo próba odwrócenia karty w sądach europejskich (musiałby udowodnić, że jego prawo do sprawiedliwego sądu w Polsce zostało naruszone). Frankowicze nie mają powodu do radości, bo przegrane sprawy - zwłaszcza dotyczące liderów protestów - nie podnoszą morale pozostałych, którzy próbują zakwestionować "walutowość" swoich kredytów i wywalczyć wzięcie przez banki na klatę zrealizowanego ryzyka kursowego. Ale też trzeba przyznać, że pan Tomasz wybrał najtrudniejszą i najbardziej ryzykowną drogę i wygląda na to, że się przeliczył.

Przypomnijmy pokrótce: zdaniem pana Tomasza jego umowa kredytowa winna zostać uznana za nieważną w całości - lub co najmniej przewalutowana po kursie z dnia spisania umowy - bo gdyby on, jako kredytobiorca, wiedział jakie mogą być konsekwencje kredytu walutowego, nigdy by takiej umowy nie zawarł. Bankowcy nie wytłumaczyli mu dokładnie na czym polega ryzyko kursowe. A ponieważ w jego sprawie chodzi o "istotne elementy umowy", to do zawarcia umowy w ogóle nie powinno dojść. Co prawda klient podpisał oświadczenie o świadomości ryzyka walutowego, ale było to bardzo ogólne oświadczenie, nie dające pełnej wiedzy o tym, co się może zdarzyć z wysokością rat kredytowych w przyszłości. Wprowadzenie w błąd co do ryzyka kursowego powinno skończyć się - jego zdaniem - unieważnieniem całej umowy. Dopiero w trakcie procesu pan Tomasz się chyba zorientował, że przeholował z roszczeniami i zaczął wspominać też o możliwości przewalutowania kredytu.

W pierwszej instancji kredytobiorca przegrał, bo sąd uznał, że widziały gały co brały, a w papierach wszystko się zgadza . Zaś fakt, że przez sześć lat warunki umowy klientowi nie przeszkadzały, uznał za niezbity dowód, że teraz - gdy kurs franka przestał się klientowi podobać - też nie powinny mu przeszkadzać. Co na to druga instancja? Sąd Apelacyjny uznał, że zapisy umowy kredytowej zawartej przez Sadlika i bank były zgodne z prawem obowiązującym w dniu jej podpisania. Powiedział też, że klient miał wystarczającą wiedzę o ryzyku kursowym i że został o nim poinformowany tak, jak trzeba (choć Sadlik przedstawił dowody w postaci e-maili od pracowników banku zapewniających, że z frankiem będzie "zawsze taniej"). Sąd dodał, że w trakcie spłaty pojawiła się możliwość spłacania kredytu bezpośrednio we frankach i ominięcie dodatkowych kosztów w postaci spreadu walutowego. Wyrok niewiele zmienia w sytuacji frankowiczów, bowiem klientów idących tak trudną ścieżką, jak Sadlik, jest bardzo niewielu. Większość próbuje wykazać, że bank wprowadził ich w błąd podając nieprawdziwe parametry kredytu, albo że warunki określające kwestię przeliczania walut (z franków na złote i z powrotem) są w umowie nieprecyzyjne. Jednak żadna z tych koncepcji nie zakłada unieważnienia umowy z powodu wprowadzenia klienta w błąd, dotyczącego istoty kredytu walutowego.

November 22, 2015

W bankach ruchawka: będzie wyższy wkład własny do kredytów. Czy trzeba się bać?

W bankach trwa tradycyjna "ruchawka jesienna", czyli akcja zachęcania klientów do podpisywania umów kredytowych jeszcze przed Sylwestrem, bo potem "będzie drożej". Czy rzeczywiście będzie - trudno powiedzieć (choć ceny nieruchomości rzeczywiście drgnęły), ale jest faktem, że od początku 2016 r. wchodzą w życie nowe wymogi nadzoru pod adresem banków pożyczających nam pieniądze na mieszkania . A konkretnie - znów rośnie wymóg minimalnego wkładu własnego w kredyt, którym powinien dysponować klient. Dwa lata temu po raz pierwszy kredytobiorcy zostali obłożeni obowiązkiem posiadania 5% pieniędzy potrzebnych na zakup nieruchomości, rok temu ten wymóg wzrósł do 10%, a od 1 stycznia 2016 r. będzie wynosił już 15% (za rok obowiązkowy wkład własny osiągnie docelowy poziom 20%).

Każdy wzrost obowiązkowego wkładu własnego to dla potencjalnych kredytobiorców kłopot, bo przecież do oszczędzania pieniędzy nie nawykliśmy. Wprowadzenie dwa lata temu obowiązku posiadania wkładu własnego było poprzedzone płaczem i narzekaniem sprzedawców jak to bardzo spadnie popyt na kredyty i jak bardzo klienci będą musieli oszukiwać, żeby wykazać wkład własny (np. będzie on pochodził z kredytu gotówkowego w innym banku). Na szczęście nic takiego się nie stało.

Popyt na kredyty jest oczywiście daleki od rekordowych poziomów sprzed sześciu-siedmiu lat, ale nie ma też pod tym względem żadnego dramatu (a od kilku miesięcy trwa wręcz prosperity, wywołana rozluźnieniem zasad rządowego programu "Mieszkanie dla Młodych"). A poza tym może i lepiej, że kredyty hipoteczne biorą tylko ci, którzy już udowodnili, że mają zdolność i nawyk gromadzenia oszczędności. Kredyt hipoteczny to dla większości z nas największe zobowiązanie w życiu i nie powinni się za to brać konsumenci stosujący maksymę, że "jakoś to będzie". Zresztą wprowadzenie obowiązku posiadania wkładu własnego nie przyniosło żadnego pandemonium. Centrum Amron, analizujące na bieżąco rynek kredytów hipotecznych, opublikowało dziś miniraport, w którym pisze bez ogródek:

"Wcześniejsze ograniczenia, obowiązujące od początku 2014 i 2015 r. (odpowiednio limity na poziomie 5% i 10% wkładu własnego) nie wpłynęły w istotnym stopniu na rynek kredytów hipotecznych. Zarówno liczba, jak i wartość nowo udzielonych kredytów, mimo wprowadzenia obowiązkowego wkładu własnego, pozostawały na stabilnym poziomie"

Oczywiście - przynajmniej część klientów odczuje zmianę jeśli chodzi o wymogi narzucane przez banki przy zaciąganiu kredytu. Jeśli bankowcy wprowadzą obowiązek posiadania 15% wkładu własnego, to każdy, kto będzie chciał kupić po 1 stycznia 2016 r. mieszkanie na kredyt, będzie potrzebował kilkudziesięciu tysięcy złotych na sfinalizowanie transakcji. Przy wartości mieszkania 300.000 zł mówimy o 45.000 zł wkładu własnego (15.000 zł ekstra w porównaniu z dotychczasowym wymogiem) oraz kolejnych 25.000 zł na różne koszty operacyjne związane z zakupem (prowizje pośredników, bankowców, koszty notarialne, podatki - szacuje się je na 6-8% wartości każdej transakcji nieruchomościowej). Dobra wiadomość jest taka, że te dodatkowe 5%, o które wzrośnie oblig wkładu własnego, w ostateczności będzie można "wykupić" w firmie ubezpieczeniowej. Nie ma konieczności, żeby przynieść je w gotówce, można wykupić polisę, w której firma ubezpieczeniowa, w zamian za składkę, zobowiązuje się wziąć na siebie ryzyko niespłacenia 5% kredytu przez klienta i w razie czego to ryzyko pokryje (to takie klasyczne ubezpieczenie niskiego wkładu własnego).

"Regulator pozostawił bankom furtkę w postaci możliwości utrzymania dotychczasowego poziomu LtV pod warunkiem ubezpieczenia lub dodatkowego zabezpieczenia części ekspozycji przekraczającej 85% wartości kredytowanej nieruchomości. W chwili obecnej wiemy już, że część banków z tej możliwości skorzysta i utrzyma ofertę kredytów z wkładem własnym w wysokości 10%. Co więcej, koszty dodatkowe związane z ubezpieczeniem lub przedstawieniem dodatkowego zabezpieczenia nie będą stanowiły istotnej przeszkody dla zaciągnięcia kredytu".

- pisze Amron w swojej analizie. Ile takie ubezpieczenie może kosztować? Pewnie kilka, kilkanaście złotych dołożone do raty (przy składce np. 3% w skali roku). Lepszym rozwiązaniem może być zabezpieczenie tych 5% dodatkowego wkładu własnego blokadą na depozycie bankowym lub np. udziałach w funduszu inwestycyjnym (jeśli macie tego rodzaju długoterminowe oszczędności).

Niestety, dochodzą mnie słuchy, że banki przed końcem roku nakładają wyższe opłaty za rozpoznanie wniosków kredytowych - tłumacząc to wyższym popytem . Pamiętajcie, że zawsze możecie negocjować. Jeśli macie wkład własny wyższy od minimalnego - możecie sobie pozwolić na focha, bo w każdym banku będziecie pożądanym klientem. Niezależnie od tego, że w przyszłym roku trzeba będzie mieć albo o kilka, kilkanaście tysięcy złotych więcej własnych oszczędności, albo płacić nieco wyższe raty (powiększone o ubezpieczenie), zalecam każdemu posiadanie 20% wkładu własnego do kupowanego mieszkania. Co prawda w świecie finansów obowiązuje zasada, że inwestycje (a mieszkanie jest rodzajem inwestycji) taniej jest finansować cudzym kapitałem, niż własnym, ale - jak kiedyś policzyłem - klient przynoszący 20% wkładu własnego lub więcej (np. 25%) może liczyć na obniżkę marży w takim stopniu, że zwyczajnie mu się to opłaca (zwłaszcza wtedy, jeśli zaoszczędzone pieniądze będzie odkładał na jakiś przyjemny procencik).

I jeszcze trochę zrzędzenia na koniec. Kredyt powinien po pierwsze być bezpieczny (rata nie może wynosić więcej, niż 25-30% dochodów), po drugie powinien się wiązać z budowaniem poduszki finansowej na wypadek, gdyby raty kiedyś wzrosły (np. z powodu wzrostu stóp procentowych), a po trzecie nie wolno go brać "na musiku", mając mało czasu. Kredytem hipotecznym zacznijcie się interesować na kilka miesięcy przed planowanym zakupem mieszkania. Znajdźcie najlepszy dla siebie bank, ustalcie przy jakich parametrach kredyt tam ma najniższą marżę i zapoznajcie się z wzorcem umowy (dajcie sobie czas na negocjowanie zapisów w Waszej umowie).

Wolisz papierowe karty kodów zamiast SMS-ów? To masz problem. Płać i czekaj

Upłynęło już kilka tygodni od wielkiej podróży w czasie klientów dawnego Multibanku. Pożegnali oni raz na zawsze swój stary, wysłużony system transakcyjny, a w zamian zostali wpięci do nowego, tryskającego nowoczesnymi technologiami, z którego od dwóch lat cieszą się już pozostali klienci mBanku. Nie obyło się bez nieporozumień, bo niektórzy klienci nie otrzymali na czas nowych kodów dostępu, a inni nie mogli "z automatu" korzystać z bankowości mobilnej mBanku, ale przy operacji na żywym organizmie 600.000 klientów straty w ludziach muszą być. Oczywiście nie wszystkim klientom-pogrobowcom Multibanku nowy system przypadł do gustu, bo ma w sobie bardzo dużo... wszystkiego. Ale po to przecież istnieje duch nowoczesności, żeby z nim iść. Kłopot z tym, że odkąd Multibank przestał być samodzielnym bytem, a zaczął być częścią wielkiego mBanku, z duchem nowoczesności przestała iść jakość obsługi.

Tak przynajmniej stwierdził ostatnio jeden z moich czytelników, który w Multibanku był zawsze traktowany po królewsku (dedykowany doradca zawsze czekał w oddziale, załatwiał sprawy i pieścił dobrym słowem), a jako że jest Krakusem, to takie królewskie zwyczaje bardzo sobie cenił. Zaszedł ostatnio do mBanku i od razu się zaniepokoił, bo nie zauważył czerwonego dywanu, który zawsze przed nim rozwijano. Zamiast tego zauważył kilkuosobową kolejkę. Próba jej ominięcia została storpedowana okolicznościami natury organizacyjnej, bo gdy mój czytelnik poprosił o rozmowę z dyrektorem placówki, to okazało się, że teraz już tak nie ma, że doradca czeka na klienta i jest dostępny "od ręki". W mBanku nie przyjęto też sugestii mojego czytelnika, by bank pokrył koszt jego biletu parkingowego w sytuacji, gdy czas oczekiwania na obsługę wyniesie najmarniej kilkanaście minut, a do tej pory nie zdarzyło się, by był dłuższy niż minut pięć.

To był dopiero początek kłopotów. Mój czytelnik jest konserwatywny w każdym calu, także w kwestiach bankowych.Nie używa do autoryzowania transakcji haseł SMS, lecz tradycyjnych list z hasłami jednorazowymi w zdrapce (obawia się, że w smartfonie ktoś zainstaluje mu wirusa i przejmie hasła SMS-owe). Plus tego jest taki, że kart z kodami nikt mu nie przechwyci, a minus - że jeśli złodziej przejmie kontrolę nad jego komputerem i podstawi na ekranie fałszywą transakcję do autoryzacji, to mój czytelnik nie będzie miał szansy, by zorientować się w sytuacji.

Mógłby to zrobić, porównując dane przelewu, które widzi na ekranie, z tymi, które są w SMS-ie autoryzacyjnym. Używając zdrapki musi zakładać, że autoryzuje to, co widzi na ekranie. Z gustami jednak się nie dyskutuje. Mój czytelnik płaci 19 zł za każdą kartą-zdrapkę i dzięki temu czuje się bezpieczny. Sęk w tym, że w oddziale mBanku napotkał opór materii w postaci pracownika. Najpierw pracownik oświadczył mu, że karty nie może wydać od ręki, może co najwyżej wysłać ją pocztą. Od razu dodał, że wysyłka zostanie nadana pocztą zwykłą i że można się jej spodziewać w ciągu... 10 dni. Niestety, 10 dni minęło, a listy haseł nadal nie było. Przyszły po... dwóch tygodniach. I raczej nie dlatego, że zaginęły na poczcie.

"19 zł za kody pobrano mi natychmiast po zamówieniu, a kodów nie mam. Czyli faktycznie skredytowałem bank za coś, czego nie jestem w stanie użyć. Nowe kody były mi potrzebne od zaraz, bo chciałem kupić bilet PKP przez internet. Wtedy kosztował 105 zł, dziś już 120 zł. Kto mi odda te 15 zł różnicy?"

- żali się klient. Odcięcie od możliwości wykonywania przelewów na wiele dni to zło. Ale wysłanie kodów jednorazowych bez dochowania standardów bezpieczeństwa to drugie zło. Nie dość, że nie ma możliwości, by kartę odebrać z rąk pracownika (w najbardziej bezpieczny z możliwych sposobów), to jeszcze wysyłają tajne kody pocztą zwykłą i dają sobie na to 10 dni (abstrahując od tego, że w przypadku mojego czytelnika kody w ogóle nie dotarły). Cóż, nie takie rzeczy wysyła się w podobny sposób - np. niedawno inny mój czytelnik oburzył się, że pocztą nierejestrowaną przysłano mu kartę płatniczą i to już prawie aktywną (dla jego wygody oczywiście).

Konserwatywny klient, przyzwyczajony do obsługi osobistej i mający spore osady na rachunku, może mieć też niejakie kłopoty z zaakceptowaniem sytuacji, iż teraz nie jest już klientem kameralnego banku dla zamożnych klientów (taką genezę miał Multibank), lecz instytucji finansowej dla masowego klienta. Instytucji obsługującej 5 mln osób, która nie przetrwałaby nawet tygodnia, gdyby miała każdemu klientowi wydawać karty kodów jednorazowych za osobistym pokwitowaniem. Z drugiej strony jednak klient płaci i wymaga. I to płaci niemało. Nie wiem ilu pozostało mBankowi klientów przywiązanych do kodów jednorazowych w zdrapce, ale w cenie 19 zł powinna być możliwość wysłania takiej karty listem poleconym z obowiązkiem dostawy w ciągu 24 godzin. Każdy klient powinien mieć możliwość takiego zabezpieczania się przed złodziejami internetowymi, jakie uważa za stosowne. Bank może żądać wyższych lub niższych prowizji za udostępnianie określonej formy autoryzowania transakcji, ale nie powinien dostępu do żadnej z nich klientowi utrudniać.

Takich tradycyjnych klientów jest więcej. Niedawno było w blogu o czytelniku, który bardzo nie lubi wysyłania mu dokumentów związanych z kredytem za pośrednictwem e-maila. Bank ma dokładnie odwrotnie - nie lubi wysyłać nic pocztą tradycyjną, bo to kosztuje. Zaproponował więc klientowi, że teraz wszystkie jego harmonogramy spłat będą lądowały w skrzynce e-mail, którą ów klient podał jako adres kontaktowy. A jeśli nowe realia klientowi nie odpowiadają - niech zadzwoni i poprosi bank, żeby było po staremu. Tamten klient też dostał szału, bo uznał, że to niesprawiedliwe, iż to on musi dzwonić i prosić, żeby zostało tak, jak jest. Ale to stary numer: jeśli komuś zależy na wpłynięciu na wybór klienta, to zasady tego wyboru sprofiluje tak, żeby klientowi utrudnić podjęcie złej decyzji. To tak, jak z tą kartą-zdrapką. Nie dość, że kosztuje 19 zł, to jeszcze dostarczą ją dopiero za 10 dni, o ile poczta nie zgubi listu, albo o ile nie zapomną wysłać karty. A ten czas niech klient wykorzysta na zastanawianie się czy warto być konserwatywnym klientem. Gorzej jeśli klient dojdzie do wniosku, że owszem, może przesiąść się na nowoczesność, ale... w innym banku.

November 21, 2015

SK Bank, największy bank spółdzielczy w Polsce, jest bankrutem! Będą wielkie straty

SKOK-i mają problemy? A co powiecie na bankructwo największego banku spółdzielczego w Polsce? W nocy z piątku na sobotę Komisja Nadzoru Finansowego ogłosiła, że SK Bank z Wołomina zawiesza działalność, a w poniedziałek w sądzie znajdzie się wniosek o jego upadłość. Wszystkie placówki są od soboty zamknięte na cztery spusty. A kto ma w SK Banku depozyt, musi czekać na informacje z Bankowego Funduszu Gwarancyjnego, żeby dowiedzieć się kiedy i w jaki sposób je odzyska. Byłym zarządem banku zajmuje się prokurator (KNF złożyła doniesienia dotyczące ciężkich nadużyć) . To była do niedawna nie tylko jedna z najbardziej znanych marek spółdzielczych w Polsce, ale i naprawdę "duży miś": Mniej więcej 40 placówek na Mazowszu i na Śląsku, kilkadziesiąt tysięcy klientów, którzy powierzyli mu 3,3 mld zł, aktywa sięgające na koniec zeszłego roku 3,8 mld zł. To wartości porównywalne z jedną trzecią całego, pogrążonego w kryzysie, systemu SKOK, odchudzonego już o dwie zbankrutowane kasy (Wołomin i Wspólnota).

SKOK-i mają problemy? A co powiecie na bankructwo największego banku spółdzielczego w Polsce? W nocy z piątku na sobotę Komisja Nadzoru Finansowego ogłosiła, że SK Bank z Wołomina zawiesza działalność, a w poniedziałek w sądzie znajdzie się wniosek o jego upadłość. Wszystkie placówki są od soboty zamknięte na cztery spusty. A kto ma w SK Banku depozyt, musi czekać na informacje z Bankowego Funduszu Gwarancyjnego, żeby dowiedzieć się kiedy i w jaki sposób je odzyska. Byłym zarządem banku zajmuje się prokurator (KNF złożyła doniesienia dotyczące ciężkich nadużyć) . To była do niedawna nie tylko jedna z najbardziej znanych marek spółdzielczych w Polsce, ale i naprawdę "duży miś": Mniej więcej 40 placówek na Mazowszu i na Śląsku, kilkadziesiąt tysięcy klientów, którzy powierzyli mu 3,3 mld zł, aktywa sięgające na koniec zeszłego roku 3,8 mld zł. To wartości porównywalne z jedną trzecią całego, pogrążonego w kryzysie, systemu SKOK, odchudzonego już o dwie zbankrutowane kasy (Wołomin i Wspólnota).

Czytając nocny komunikat KNF można dojść do wniosku, że w SK Banku w Wołominie miał miejsce podobnie gruby przekręt, jak u lokalnego konkurenta, czyli w SKOK-u Wołomin. Nota bene obie organizacje miały podobne gabaryty, bo SKOK Wołomin miał 3,2 mld zł aktywów i 2,7 mld zł depozytów, czyli był tylko ciut mniejszy od SK Banku. Z tego co pisze KNF wynika, że zarząd banku najpierw dopuścił do udzielania bardzo dużych i źle zabezpieczonych kredytów, a potem ukrył przez nadzorem prawdziwą sytuację finansową kierowanej przez siebie instytucji. Kłamał nie tylko na poziomie informacji przekazywanych inspektorom, także oficjalna sprawozdawczość banku była :podkolorowana", a przyklepywali ją bez zastrzeżeń biegli rewidenci, badający raporty finansowe SK Banku. Nadzór najpierw odrzucił proponowany plan naprawczy, a potem wprowadził do SK Banku zarząd komisaryczny, który miał sprawdzić co jest grane.

No i sprawdził. Poprzedni zarząd zeznawał, że bank miał współczynnik kapitałowy (czyli własny kapitał w relacji do skali prowadzonej działalności) na poziomie 12,4%, ponad 400 mln zł własnego kapitału oraz zysk za pierwsze półrocze 2014 r. ponad 9 mln zł.(w całym roku bank pokazał 7,7 mln zł zysku). Czyli nieźle. Po gruntownym przetrzepaniu papierów i utworzeniu rezerw na nie trafione kredyty okazało się, że z portfela pożyczek 2,8 mld zł na straty trzeba spisać połowę (1,44 mld zł), zabezpieczenia części kredytów są nędzne, zarząd zgadzał się na dużo większą koncentrację kredytów, niż powinien i udzielał ich m.in. powiązanej ze sobą grupie firm deweloperskich oraz krewnym i znajomym królika (nie wiemy tylko kim jest królik). W efekcie bank ma ujemne fundusze własne, czyli jest bankrutem. KNF podjął jeszcze bohaterską próbę oddania restrukturyzacji banku któremuś z dużych banków (na tej samej zasadzie, na której banki przejęły kilka SKOK-ów), ale - jak można się spodziewać - tak dużego zgniłego jaja nikt nie chciał przyjąć na swe łono (choć podobno SK Bankowi wstępnie przyglądały się dwa banki, KNF nie podaje nazw tych nieszczęśników).

Pierwsze bankomaty biometryczne: postawili je... spółdzielcy

Co dalej? Bank oczywiście już nie otworzy swych oddziałów. Straty będą duże i dość spektakularne. Nie ma szans, by swoje wkłady członkowskie odzyskali jego współwłaściciele. Nie wiem ilu ich jest, pewnie kilka, może kilkanaście tysięcy. W bankach spółdzielczych, inaczej, niż w SKOK-ach, nie było ofert pozwalających mieć lepsze warunki kredytów i depozytów dzięki wykupieniu dodatkowych udziałów członkowskich (prawo regulujące ich działalność tego zabrania). Poniżej trochę danych o tym ilu w bankach spółdzielczych jest dużych udziałowców, a ilu z nich to - tak jak często w SKOK-ach - zwykli ciułacze:

Kto ma w banku depozyt mniejszy, niż równowartość 100.000 euro (jakieś 420.000 zł po przeliczeniu na "nasze") odzyska go w całości, razem z odsetkami, w ciągu 20 dni roboczych. Szczegóły poda Bankowy Fundusz Gwarancyjny. Kto ulokował w banku więcej pieniędzy, prawdopodobnie ich nie odzyska (SK Bank oferował bardzo dobrze oprocentowane depozyty). Swoich pieniędzy w całości nie odzyskają też obligatariusze SK Banku. Jako największy bank spółdzielczy nie miał problemu z pozyskaniem chętnych, którzy pożyczyli mu pieniądze. Mało kto się spodziewał, że tak duża instytucja bankowa może zbankrutować. Dziś na giełdzie obligacji Catalyst są notowane trzy serie papierów wyemitowanych przez bank z terminami wykupu między 2019 a 2014 r.., oprocentowaniem WIBOR plus 3,2% o łącznej wartości 75 mln zł. Sądząc po notowaniach (66-90% wartości nominalnej) inwestorzy już wiedzą, że szanse na odzyskanie pieniędzy są niewielkie.

Czytaj też: Depozyt w PKO BP bezpieczniejszy, niż w małym banku? Tak uważamy

Dość mocno przerąbane ma Bankowy Fundusz Gwarancyjny, który pokrywa straty deponentów w przypadku bankructwa jakiegoś banku lub SKOK-u . O ile w latach 1995-2014 w sumie wypłacił z tego tytułu 814 mln zł (jeśli nawet jakieś banki upadały, to były to maleństwa), o tyle tylko w tym roku na zwrot pieniędzy klientom SKOK Wspólnota wydał prawie miliard, a dla deponentów SKOK-u Wołomin - ponad 2 mld zł. Teraz zanosi się na kolejną, być może największą w historii wypłatę z Bankowego Funduszu Gwarancyjnego, zahaczającą nawet o 3 mld zł. Banki dopiero co zapłaciły podwyższoną składkę na BFG (jego wartość to chyba ok. 17 mld zł), więc pieniędzy nie zabraknie, ale sytuacja, w której w jednym roku z funduszu wypływa 6 mld zł jest aferą bez precedensu. O ile kłopot SKOK-ów wynikał z faktu, że instytucje te pozostawały poza nadzorem państwa (były nadzorowane "po koleżeńsku" przez Kasę Krajową), o tyle banki spółdzielcze były pod kuratelą KNF. Komisja w swoim komunikacie informuje, że bank zrzeszający SK Bank (czyli Bank Polskiej Spółdzielczości) ani nie wnioskował do KNF o żadne działania nadzorcze, ani nie kwestionował sprawozdań finansowych SK Banku, ani nie udzielił mu wsparcia kiedy KNF zabrał się do prześwietlania sytuacji. Wychodzi na to, że nikt nic nie widział i nikt nic nie słyszał dopóki w KNF nie zorientowano się, że coś tu śmierdzi. Inna sprawa, że tu sytuacja jest nieco inna, niż w relacjach SKOK-ów z Krajową SKOK, bo banki zrzeszające nie prowadzą funkcji kontrolnej nad bankami spółdzielczymi.

Bank spółdzielczy szokuje: Będzie działał jak McDrive, przy stacji benzynowej

Gdyby okazało się, że banki spółdzielcze są w podobnie trudnej sytuacji, jak SKOK-i, to byłoby bardzo źle. SKOK-i, choć jest ich dużo (ok. 50 spółdzielni) w sumie stanowią góra 2% sektora bankowego, zaś banki spółdzielcze - w liczbie ok. 500 - to jakieś 9-10% wartości aktywów i depozytów banków (zatrudniają też co piątego pracownika całej branży bankowej). Członkami banków spółdzielczych jest ponad milion Polaków, którzy wnieśli do nich swoje udziały. Na szczęście wydaje się, że afera w SK Banku jest raczej patologią, nie normalnością w bankach spółdzielczych. SK Bank, w odróżnieniu od innych dużych banków spółdzielczych - np. Podkarpackiego Banku Spółdzielczego (2,7 mld zł aktywów), Krakowskiego Banku Spółdzielczego (2,5 mld zł aktywów, 2,1 mld zł depozytów), czy owianego również złą sławą neoBanku (to tam grasowali słynni "czyściciele kamienic") - wyglądał od dłuższego czasu, jak gdyby "jechał" na dopingu. Jego aktywa rosły bardzo szybko, a wyróżniał się głównie wysokim oprocentowaniem depozytów i tym, że wszędzie go było pełno (sponsorował, reklamował się, wydawał furmanki pieniędzy na autopromocję). Można było podejrzewać, że tu chodzi o "przepompowanie" jak największej kasy z lokat w kredyty w możliwie krótkim czasie. Normalne banki spółdzielcze tak nie działają. Zresztą komentarz Łukasza Dajnowicza z KNF, który dostałem już po publikacji tekstu, mówi mniej więcej to samo:

"Przykład banku w Wołominie nie jest reprezentatywny dla sektora banków spółdzielczych. Strategia realizowana przez poprzednie władze banku i nieprawidłowości, których się one dopuściły, nie wpisywały się w standardy obowiązujące w bankowości spółdzielczej"

Według KNF z 500 banków spółdzielczych ok. 30 prowadzi postępowania naprawcze, ale przeważnie są to małe banki. Wśród dużych banków spółdzielczych KNF zażądał realizacji programu naprawczego jeszcze tylko od PBS Ciechanów (bank mający ok. 1,4 mld zł aktywów, pierwsza piątka na rynku). W sumie jednak - jak mówi poniższy wykres - trudno przypuszczać, by cały system banków spółdzielczych (podobnie jak to ma miejsce w SKOK-ach) stał na krawędzi wypłacalności.

Chociaż trzeba zauważyć, że w swoim komunikacie KNF pisze, że " czynnikiem wspierającym w najbliższej przyszłości bezpieczeństwo i stabilność banków spółdzielczych jest powstanie przy zrzeszeniach systemów ochrony instytucjonalnej (IPS), co pozwoli na zwiększenie efektywności wewnątrzzrzeszeniowych systemów kontroli wewnętrznej oraz systemów jednolitego zarządzania ryzykiem kredytowym przez wszystkich członków zrzeszenia ". To oznacza, że KNF ma wątpliwości czy na poziomie banków zrzeszających banki spółdzielcze działa odpowiednio restrykcyjna polityka kontroli ryzyka. Ciarki chodzą po plecach na samą myśl, że mogłaby nie działać.

OBEJRZYJ CYKL WIDEOPORADNIKÓW O OSZCZĘDZANIU. Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule. Poniżej wybrane odcinki cyklu, ale oczywiście polecam wszystkie!

Znów przekręt: największy bank spółdzielczy w Polsce jest bankrutem! Będą wielkie straty

SKOK-i mają problemy? A co powiecie na bankructwo największego banku spółdzielczego w Polsce? W nocy z piątku na sobotę Komisja Nadzoru Finansowego ogłosiła, że SK Bank z Wołomina zawiesza działalność, a w poniedziałek w sądzie znajdzie się wniosek o jego upadłość. Wszystkie placówki są od soboty zamknięte na cztery spusty. A kto ma w SK Banku depozyt, musi czekać na informacje z Bankowego Funduszu Gwarancyjnego, żeby dowiedzieć się kiedy i w jaki sposób je odzyska. Byłym zarządem banku zajmuje się prokurator (KNF złożyła doniesienia dotyczące ciężkich nadużyć) . To była do niedawna nie tylko jedna z najbardziej znanych marek spółdzielczych w Polsce, ale i naprawdę "duży miś": Mniej więcej 40 placówek na Mazowszu i na Śląsku, kilkadziesiąt tysięcy klientów, którzy powierzyli mu 3,3 mld zł, aktywa sięgające na koniec zeszłego roku 3,8 mld zł. To wartości porównywalne z jedną trzecią całego, pogrążonego w kryzysie, systemu SKOK, odchudzonego już o dwie zbankrutowane kasy (Wołomin i Wspólnota).

Czytając nocny komunikat KNF można dojść do wniosku, że w SK Banku w Wołominie miał miejsce podobnie gruby przekręt, jak u lokalnego konkurenta, czyli w SKOK-u Wołomin. Nota bene obie organizacje miały podobne gabaryty, bo SKOK Wołomin miał 3,2 mld zł aktywów i 2,7 mld zł depozytów, czyli był tylko ciut mniejszy od SK Banku. Z tego co pisze KNF wynika, że zarząd banku najpierw dopuścił do udzielania bardzo dużych i źle zabezpieczonych kredytów, a potem ukrył przez nadzorem prawdziwą sytuację finansową kierowanej przez siebie instytucji. Kłamał nie tylko na poziomie informacji przekazywanych inspektorom, także oficjalna sprawozdawczość banku była :podkolorowana", a przyklepywali ją bez zastrzeżeń biegli rewidenci, badający raporty finansowe SK Banku. Nadzór najpierw odrzucił proponowany plan naprawczy, a potem wprowadził do SK Banku zarząd komisaryczny, który miał sprawdzić co jest grane.

No i sprawdził. Poprzedni zarząd zeznawał, że bank miał współczynnik kapitałowy (czyli własny kapitał w relacji do skali prowadzonej działalności) na poziomie 12,4%, ponad 400 mln zł własnego kapitału oraz zysk za pierwsze półrocze 2014 r. ponad 9 mln zł.(w całym roku bank pokazał 7,7 mln zł zysku). Czyli nieźle. Po gruntownym przetrzepaniu papierów i utworzeniu rezerw na nie trafione kredyty okazało się, że z portfela pożyczek 2,8 mld zł na straty trzeba spisać połowę (1,44 mld zł), zabezpieczenia części kredytów są nędzne, zarząd zgadzał się na dużo większą koncentrację kredytów, niż powinien i udzielał ich "znajomym królika", nie zaznaczając tego w papierach. W efekcie bank ma ujemne fundusze własne, czyli jest bankrutem. KNF podjął jeszcze bohaterską próbę oddania restrukturyzacji banku któremuś z dużych banków (na tej samej zasadzie, na której banki przejęły kilka SKOK-ów), ale - jak można się spodziewać - tak dużego zgniłego jaja nikt nie chciał przyjąć na swe łono (choć podobno SK Bankowi wstępnie przyglądały się dwa banki, KNF nie podaje nazw tych nieszczęśników).

Pierwsze bankomaty biometryczne: postawili je... spółdzielcy

Co dalej? Bank oczywiście już nie otworzy swych oddziałów. Straty będą duże i dość spektakularne. Nie ma szans, by swoje wkłady członkowskie odzyskali jego współwłaściciele. Nie wiem ilu ich jest, pewnie kilka, może kilkanaście tysięcy. W niektórych bankach spółdzielczych, podobnie jak w SKOK-ach, można mieć lepsze warunki kredytów i depozytów, stając się udziałowcem tych instytucji i ewentualnie czerpiąc dochody z wypłacanych dywidend. Poniżej trochę danych o tym ilu w bankach spółdzielczych jest dużych udziałowców, a ilu z nich to - tak jak często w SKOK-ach - zwykli ciułacze:

Kto ma w banku depozyt mniejszy, niż równowartość 100.000 euro (jakieś 420.000 zł po przeliczeniu na "nasze") odzyska go w całości, razem z odsetkami, w ciągu 20 dni roboczych. Szczegóły poda Bankowy Fundusz Gwarancyjny. Kto ulokował w banku więcej pieniędzy, prawdopodobnie ich nie odzyska (SK Bank oferował bardzo dobrze oprocentowane depozyty). Swoich pieniędzy w całości nie odzyskają też obligatariusze SK Banku. Jako największy bank spółdzielczy nie miał problemu z pozyskaniem chętnych, którzy pożyczyli mu pieniądze. Mało kto się spodziewał, że tak duża instytucja bankowa może zbankrutować. Dziś na giełdzie obligacji Catalyst są notowane trzy serie papierów wyemitowanych przez bank z terminami wykupu między 2019 a 2014 r.., oprocentowaniem WIBOR plus 3,2% o łącznej wartości 75 mln zł. Sądząc po notowaniach (66-90% wartości nominalnej) inwestorzy już wiedzą, że szanse na odzyskanie pieniędzy są niewielkie.

Czytaj też: Depozyt w PKO BP bezpieczniejszy, niż w małym banku? Tak uważamy

Dość mocno przerąbane ma Bankowy Fundusz Gwarancyjny, który pokrywa straty deponentów w przypadku bankructwa jakiegoś banku lub SKOK-u . O ile w latach 1995-2014 w sumie wypłacił z tego tytułu 814 mln zł (jeśli nawet jakieś banki upadały, to były to maleństwa), o tyle tylko w tym roku na zwrot pieniędzy klientom SKOK Wspólnota wydał prawie miliard, a dla deponentów SKOK-u Wołomin - ponad 2 mld zł. Teraz zanosi się na kolejną, być może największą w historii wypłatę z Bankowego Funduszu Gwarancyjnego, zahaczającą nawet o 3 mld zł. Banki dopiero co zapłaciły podwyższoną składkę na BFG (jego wartość to chyba ok. 17 mld zł), więc pieniędzy nie zabraknie, ale sytuacja, w której w jednym roku z funduszu wypływa 6 mld zł jest aferą bez precedensu. O ile kłopot SKOK-ów wynikał z faktu, że instytucje te pozostawały poza nadzorem państwa (były nadzorowane "po koleżeńsku" przez Kasę Krajową), o tyle banki spółdzielcze były pod kuratelą KNF. Komisja w swoim komunikacie informuje, że bank zrzeszający SK Bank (czyli Bank Polskiej Spółdzielczości) ani nie wnioskował do KNF o żadne działania nadzorcze, ani nie kwestionował sprawozdań finansowych SK Banku, ani nie udzielił mu wsparcia kiedy KNF zabrał się do prześwietlania sytuacji. Wychodzi na to, że nikt nic nie widział i nikt nic nie słyszał dopóki w KNF nie zorientowano się, że coś tu śmierdzi.

Bank spółdzielczy szokuje: Będzie działał jak McDrive, przy stacji benzynowej

Gdyby okazało się, że banki spółdzielcze są w podobnie trudnej sytuacji, jak SKOK-i, to byłoby bardzo źle. SKOK-i, choć jest ich dużo (ok. 50 spółdzielni) w sumie stanowią góra 2% sektora bankowego, zaś banki spółdzielcze - w liczbie ok. 500 - to jakieś 9-10% wartości aktywów i depozytów banków (zatrudniają też co piątego pracownika całej branży bankowej). Członkami banków spółdzielczych jest ponad milion Polaków, którzy wnieśli do nich swoje udziały. Na szczęście wydaje się, że afera w SK Banku jest raczej patologią, nie normalnością w bankach spółdzielczych. SK Bank, w odróżnieniu od innych dużych banków spółdzielczych - np. Podkarpackiego Banku Spółdzielczego (2,7 mld zł aktywów), Krakowskiego Banku Spółdzielczego (2,5 mld zł aktywów, 2,1 mld zł depozytów), czy owianego również złą sławą neoBanku (to tam grasowali słynni "czyściciele kamienic") - wyglądał od dłuższego czasu, jak gdyby "jechał" na dopingu. Jego aktywa rosły bardzo szybko, a wyróżniał się głównie wysokim oprocentowaniem depozytów i tym, że wszędzie go było pełno (sponsorował, reklamował się, wydawał furmanki pieniędzy na autopromocję). Można było podejrzewać, że tu chodzi o "przepompowanie" jak największej kasy z lokat w kredyty w możliwie krótkim czasie. Normalne banki spółdzielcze tak nie działają. Zresztą komentarz Łukasza Dajnowicza z KNF, który dostałem już po publikacji tekstu, mówi mniej więcej to samo:

"Przykład banku w Wołominie nie jest reprezentatywny dla sektora banków spółdzielczych. Strategia realizowana przez poprzednie władze banku i nieprawidłowości, których się one dopuściły, nie wpisywały się w standardy obowiązujące w bankowości spółdzielczej"

Według KNF z 500 banków spółdzielczych ok. 30 prowadzi postępowania naprawcze, ale przeważnie są to małe banki. Wśród dużych banków spółdzielczych KNF zażądał realizacji programu naprawczego jeszcze tylko od PBS Ciechanów (bank mający ok. 1,4 mld zł aktywów, pierwsza piątka na rynku). W sumie jednak - jak mówi poniższy wykres - trudno przypuszczać, by cały system banków spółdzielczych (podobnie jak to ma miejsce w SKOK-ach) stał na krawędzi wypłacalności.

Chociaż trzeba zauważyć, że w swoim komunikacie KNF pisze, że " czynnikiem wspierającym w najbliższej przyszłości bezpieczeństwo i stabilność banków spółdzielczych jest powstanie przy zrzeszeniach systemów ochrony instytucjonalnej (IPS), co pozwoli na zwiększenie efektywności wewnątrzzrzeszeniowych systemów kontroli wewnętrznej oraz systemów jednolitego zarządzania ryzykiem kredytowym przez wszystkich członków zrzeszenia ". To oznacza, że KNF ma wątpliwości czy na poziomie banków zrzeszających banki spółdzielcze działa odpowiednio restrykcyjna polityka kontroli ryzyka. Ciarki chodzą po plecach na samą myśl, że mogłaby nie działać.

OBEJRZYJ CYKL WIDEOPORADNIKÓW O OSZCZĘDZANIU. Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule. Poniżej wybrane odcinki cyklu, ale oczywiście polecam wszystkie!

November 19, 2015

Bank znów proponuje klientom przewalutowanie franków. I... spadek raty do poziomu sprzed roku

Bój frankowiczów o ustawowe rozwiązania ich problemu - sprowadzającego się w większości przypadków do bardzo dużego wzrostu długu, a w części przypadków także do nieznośnie wysokiej raty kredytowe - wciąż trwa. Ostatnie doniesienia mówią, że projekt prezydenta będzie gotowy za dwa tygodnie, ale nie ma żadnej pewności, że będzie uwalniał od ryzyka kursowego i że przerzuci na banki ten wzrost długu, który już nastąpił. Tymczasem banki mają też swoje pomysły na to jak ulżyć kredytobiorcom i nawet uwolnić ich od ryzyka kursowego . Bank Millennium ostatnio rozesłał do swoich hipotecznych klientów nową wersję oferty zawierającej trzy warianty rozwiązania problemu frankowego. Pomysły te mają kilka zalet, ale i jedną, niezmienną wadę - nie przewidują żadnej współodpowiedzialności banku za to ryzyko kursowe, które do tej pory się ziściło. O poprzedniej ofercie Banku Millennium pisałem latem, zapraszam do przypomnienia sobie na czym polegała.

Pisząc w wielkim skrócie: a) przewalutowanie kredytu po obecnym kursie NBP z obniżką marży kredytu po konwersji na złote o 0,2% (pkt. procentowego), b) przewalutowanie połowy kredytu oraz c) wcześniejsza spłata kredytu z nagrodą w postaci obniżki marży dla tego, co do spłaty jeszcze zostanie. Nie byłem bardzo zachwycony tymi propozycjami, ale też doceniłem starania banku, który chce ukoić ból istnienia klientów (z niepokojem obserwujących zmiany kursu franka). Sytuacja byłaby idealna, gdyby bank zaproponował jakiś preferencyjny kurs przewalutowania, biorąc na klatę część różnic kursowych, które spowodowały ogromny wzrost długu klienta i spory wzrost płaconych rat. Albo gdyby przynajmniej zaproponował klientów rozliczenie się ze spreadu. Wiadomo, że to trochę by kosztowało, ale bank miałby już "z bańki" ryzyko wynikające z ewentualnej ustawy antyfrankowej, która prędzej czy później pewnie będzie (choć biorąc pod uwagę, że pewnie będzie zaskarżona do sądów, trybunałów i w Brukseli - pewnie raczej później).

W nowej propozycji korektę zauważyłem głównie w pierwszej opcji, zakładającej przewalutowanie kredytu po obecnym kursie NBP z obietnicą obniżenia marży nowego kredytu o 0,2% . Analizując poprzednią odsłonę oferty podliczałem korzyść wynikającą z niższej marży podliczyłem na kilkanaście tysięcy złotych w całym okresie spłaty przeciętnego kredytu, a koszt dla klienta stanowi oczywiście zafiksowanie sobie raz na zawsze wysokiego długu (acz z gwarancją, że nie wzrośnie jeszcze bardziej), rezygnację z udziału w ewentualnych rozwiązaniu ustawowym (o ile jakieś będzie) oraz wyższe bieżące raty (oprocentowanie kredytu w złotych, nawet z niższą marżą, musi być wyższe, niż frankowego, bo LIBOR CHF jest dziś mocno ujemny, a WIBOR wynosi ok. 1,6%. I właśnie w tym szczególe nowa oferta Banku Millennium zawiera bonus: otóż bank obiecuje, że tak skonfiguruje okres kredytowania, by nowa rata - po przewalutowaniu - była mniej więcej taka, jak w czasach przed styczniowym umocnieniem się franka . Dług będzie więc nadal wysoki - przewalutowany według kursu blisko 4 zł - ale rata będzie ścięta o jakieś 25% . Różnica nie będzie jednak wzięta na klatę przez bank, lecz rozpisana na dłużej spłacane raty.

Doceniam oczywiście fakt, że Bank Millennium jest skłonny nie tylko nieco obniżyć swoją marżę (zapewne nie bezinteresownie, bo koszty finansowania też mu spadną - złotowe można pozyskać taniej, niż frankowe), ale też i pomyślał o bieżącej wysokości raty klienta. Kłopot w tym, że za tę niższą ratę klient sam musi sobie zapłacić. Rozpisanie kredytu na dłuższy okres zawsze oznacza, że odsetki, które musi zapłacić klient w całym okresie kredytowania, rosną. To podstawowa zasada restrukturyzacji kredytów w sytuacji, gdy w domowym budżecie nie starcza na spłatę rat - niższa bieżąca rata w zamian za dłuższą spłatę i sumarycznie wyższe odsetki. Ale większość frankowiczów nie jest w sytuacji kryzysowej, a ich problem tkwi raczej w poczuciu, że zostali narażeni na zbyt wysokie - jak na produkt o nazwie "kredyt" - ryzyko kursowe. No i teraz mają sobie za zniesienie tego ryzyka sami zapłacić? W tym sensie Bank Millennium wyświadcza uprzejmość nie tyle klientom, ale głównie sobie. I to jest trochę nie fair.

W ostatnich kilku dniach otrzymałem od klientów Banku Millennium sporo listów z pytaniem: "co mam zrobić?". Nie udzieliłem na ten dylemat jasnej odpowiedzi, bo to tak naprawdę zależy od indywidualnego progu bólu każdego frankowicza. Czy jesteś jeszcze w stanie znieść ewentualny wzrost kursu franka (może za chwilę spadnie poniżej 3 zł, a może będzie po 4,5 zł)? Czy wierzysz w to, że politycy narażą banki na wysokie straty i zmuszą je do rozliczenia się z franków (i że banki nie zablokują takiego rozwiązania w trybunałach)? Czy korzyść w postaci kilkunastu tysięcy złotych (wynikająca z niższej marży banku) jest dla ciebie na tyle kusząca, że jesteś w stanie zafiksować sobie wysoki, acz przynajmniej stabilny poziom długu? Czy w zamian za niższą bieżącą ratę - bez gwarancji, że zawsze będzie niska, bo WIBOR więc i oprocentowanie kredytu może pójść w górę - jesteś gotów znieść fakt, że będziesz musiał oddać bankowi jeszcze więcej kasy w odsetkach? Odpowiedzi każdy musi poszukać sam, ale bank - przyjmując, że klient musi zaakceptować w całości wszystkie koszty, które poniósł do tej pory z powodu "frankowości" kredytu (spread, kurs franka) - na pewno nie ułatwia podjęcia decyzji na "tak" w stosunku do swojej oferty.

SPRAWDZONE SPOSOBY NA OSZCZĘDZANIE I... ZARABIANIE. Zapraszam Cię do obejrzenia mojego ostatniego cyklu wideo na temat oszczędzania i lokowania pieniędzy. W ostatnim odcinku opowiadałem o sprawdzonych - na mojej, własnej skórze - patentach na odkładanie pieniędzy tak, żeby nie bolało. I o tym jak tych pieniędzy mieć w portfelu więcej.

Nieloty: przez dziesięć lat nie potrafili zarobić na nieruchomościach. Zapłacą odszkodowanie?

Od czasu do czasu namawiam Was do długoterminowego lokowania oszczędności nie tylko w banku, ale i na rynku kapitałowym - w spółki dywidendowe, jednostki funduszy inwestycyjnych, obligacje oraz inne lokaty, które pomogą pieniądzom rosnąć szybciej. Bo nawet niewielki wzrost średniej rentowności przekłada się na bardzo wysokie kwoty na spełnianie przyszłych marzeń. Jakkolwiek ostatnie pięć lat na polskim rynku kapitałowym nie zachwyciło, to jednak w naprawdę długiej perspektywie - 15-20 lat - mając pieniądze ulokowane w akcje lub fundusze dało się zarobić średnio jakieś 10-11% rocznie. Nie ma oczywiście żadnej pewności, że w kolejnych 20 latach będzie tak samo, ale skoro te zasady sprawdzały się przez 200 lat istnienia najstarszych rynków kapitałowych, to może i u nas jeszcze trochę podziałają. Więcej ciekawych statystyk zapodaję w tym klipie:

Kłopot w tym, że o ile cały rynek długoterminowo zwykle szedł w górę, o tyle zdarzały się fundusze, które potrafiły stracić większość pieniędzy klientów. Pamiętacie fundusz Idea Premium? Przez lata dawał wysokie zyski, był pozycjonowany jako relatywnie bezpieczna inwestycja (bo lokował nie w akcje, lecz w obligacje firm), ale potem okazało się, że zarządzający są nielotami i stracili 75% pieniędzy klientów. Nie były to jedyne nieloty, które opisywałem w blogu. Ostatnio zaczęło się nawet mówić, że za nędzną jakość zarządzania można próbować żądać odszkodowań. Jasne, że zarządzający funduszem nie musi być geniuszem, że na spadającym rynku nawet największy as nie zarobi pieniędzy (może co najwyżej mniej stracić), że wkładanie pieniędzy do funduszu jest obarczone ryzykiem i nikt nie zagwarantuje godziwych - albo jakichkolwiek - zysków. Każdy inwestor, mający pieniądze w funduszu inwestycyjnym, żyjąc nadzieją na znacznie wyższy zysk, niż w banku (przynajmniej w długim terminie), zdaje sobie sprawę, że fundusz może co najwyżej "się postarać". A ryzyko straty jest wpisane w to przedsięwzięcie jak amen w pacierzu.

Tym niemniej jakiś czas temu giełdowa gazeta "Parkiet" opisywała sensacyjny wyrok, w którym sąd stanął po stronie klientów bardzo źle zarządzanego funduszu inwestycyjnego . Sprawa dotyczyła funduszu DWS Płynna Lokata. Po sześciu latach walki firma PERN Przyjaźń wywalczył w sądzie 1,26 mln zł odszkodowania (plus odsetki). Podstawą był art 64 ustawy o TFI, który mówi o tym, że Towarzystwo odpowiada przed uczestnikami funduszy za wszelkie szkody spowodowane nienależytym wykonaniem obowiązków w zakresie zarządzania funduszami. Wcześniej zdarzały się wygrane klientów funduszy, który udowodnili wprowadzenie w błąd przez sprzedawcę bądź inne tego typu nieprawidłowości, ale ten wyrok dotyczy jakości zarządzania. DWS Płynna Lokata (towarzystwo nim zarządzające zostało jakiś czas temu przejęte przez Investors TFI) ulokował część pieniędzy klientów w obligacje strukturyzowane wyemitowane przez spółkę z grupy Deutsche Banku, indeksowane wartością CDS-ów dotyczących Polski (CDS to instrument oceniający ryzyko niewypłacalności kraju). Na przełomie lat 2008-2009 nastąpił światowy kryzys finansowy i obligacje stały się bezwartościowe.

Dlaczego nieloty z DWS zainwestowały w te papiery? Pewnie dostały takie polecenie od spółki-matki (czyli Deutsche Banku), więc ubrały klientów w takie inwestycyjne truchło.Klienci stracili, a nieloty zgarnęły prowizje i premie. Takich przypadków niestety kilka w polskiej branży funduszy inwestycyjnych było. Zwykle dotyczyły funduszy, które przez jakiś czas były gwiazdami, odstawały o kilka długości wynikami od wszystkich podobnych funduszy. Zarządzający kazali całować się w pierścień, klienci wpłacali pieniądze, a potem okazywało się, że fundusz inwestował w najbardziej ryzykowne akcje lub obligacje. Dopóki karta "żarła", był gwiazdą, ale jak fortuna się odwróciła, to spadł na dno. Z tego powodu zawsze radzę Wam, żebyście rozdzielali pieniądze na kilka funduszy oraz żebyście unikali funduszy będących przez dłuższy czas na samym szczycie tabeli. W tej branży gwiazdą się tylko bywa, chyba że się kantuje. Dziś opowiem Wam historię funduszu Arka Nieruchomości, który tak zarządzał pieniędzmi swoiich klientów, że ci - pomimo wzrostu cen na rynku nieruchomości - stracili furę pieniędzy z zainwestowanych początkowo 340 mln zł. Fundusz się likwiduje, klienci mają za złe i domagają się odszkodowań. Czy mają rację?

"W maju 2004 r. kupiłam za oszczędności całego swojego życia 280 certyfikatów inwestycyjnych funduszu Arka BZ WBK Nieruchomości o wartości 28.000 zł o terminie wykupu w grudniu 2012 r., następnie przełożonym na maj 2014 r. Niestety, jak się okazało, wartość certyfikatów dramatycznie spadła, a ponadto nie mogę odzyskać zainwestowanych pieniędzy pomimo upływu terminu ich wykupu. W biurze maklerskim BZ WBK poinformowano mnie, że muszę czekać aż syndyk sprzeda nieruchomości. Będą to znacznie mniejsze pieniądze od zainwestowanych w 2004 r. Przez 10 lat ceny nieruchomości wzrosły, a tymczasem - jak się okazuje - fundusz zarządzany przez BZ WBK nie jest w stanie wypłacić nawet kapitału początkowego"

- pisze do mnie klientka, pani Zofia. I pyta: czy to nie jest kolejny "Amber Gold"? Jak to się stało, że fundusz poniósł wielkie straty inwestując w nieruchomości? Jak wyglądał nadzór nad tym funduszem? Jaki był związek między wynagrodzeniami funduszu i zarządzających, a wynikami finansowymi funduszu? To ciekawe pytania. Wiadomo, że pani Zofia też nie jest w tej sprawie bez winy, bo włożyła wszystkie oszczędności w jeden fundusz, który okazał się niewypałem. Ale być może nieloty powinny z własnej kieszeni coś klientom dopłacić, skoro na rosnącym (lub przynajmniej stabilnym) rynku nie były w stanie wykręcić wyników choćby zbliżonych do średniej?

"Skusił mnie fundusz nieruchomości Arka. Nie kupowałem go na początku, jak większość udziałowców, ale na rynku wtórnym. Miałem okazję kupić certyfikaty znacznie poniżej wartości aktywów funduszu, a wierzyłem, że wycena nieruchomości jest zrobiona "z należytą starannością". Wycena aktywów funduszu na jeden udział na pół roku przed planowanym rozwiązaniem funduszu wynosiła 150 zł, ja kupowałem po 110-112 zł. Byłem przekonany, że na tym nie da się stracić! Przecież biurowiec zbudowany w centrum Warszawy nie może zmniejszyć swojej wartości o 25-30% w ciągu kwartału!"

- opowiada inny klient funduszu, pan Leszek. Okazało się, że cuda się jednak zdarzają. Wycena aktywów co kwartał spadała o 20-25 zł na każdy certyfikat i na koniec 2012 r. wyniosła 100 zł. W 2013 r. fundusz nie został zamknięty, a wyceny zaczęły jeszcze bardziej spadać.

Pan Leszek domaga się, bym zdobył dla niego odpowiedź na proste pytanie: co się stało? Co poszło nie tak? Przecież nabywając cokolwiek w 2004 r., bez znaczenia, czy to coś było w Poznaniu, Warszawie czy Wąchocku, nie dało się nie zarobić. Klient się wścieka, że zapewne fundusz świetnie zarobił na opłatach za zarządzanie, a klientom zamierza wypłacić ochłapy. Fakt, kupując nieruchomość w 2004 r. za 300.000 zł i wynajmując ją do dzisiaj z samego czynszu można byłoby mieć 100.000 zł. A przecież to mieszkanie dziś powinno mieć większą wartość, niż w 2004 r., gdy nieruchomościowy boom dopiero się rozkręcał. Tymczasem ostatnio wartość aktywów przypadających na jeden udział funduszu wynosiła... 69 zł (na starcie było to 100 zł). Klienci zastanawiają się nad pozwem zbiorowym, bo ich zdaniem nie jest możliwe, żeby tu nie było jakiegoś kantu.

Sytuacja jest tym bardziej skomplikowana, że fundusz - kiedy decydował o przedłużeniu swojej działalności, ostatecznie aż o dwa lata - wykupił w kilku transzach część certyfikatów, płacąc za nie nie najgorzej. Fundusz wypłacił wtedy 110 zł za każdy certyfikat, a wcześniej jeszcze każdemu członkowi funduszu wypłacił 11 zł udziału w dotychczasowych zyskach. Nie jest to duża stopa zwrotu jak na 10-letnią inwestycję na dochodowym rynku nieruchomości, ale zawsze coś. Chętnych do wyjścia było znacznie więcej, niż pieniędzy, więc zamówienia boleśnie redukowano: w pierwszej transzy zgłosili się posiadacze 2,7 mln certyfikatów, a fundusz wykupił tylko 843.000, w trzeciej transzy inwestorzy chcieli pozbyć się 1,9 mln certyfikatów, ale fundusz wykupił tylko 144.000. Do wykupienia pozostała połowa certyfikatów. Zgodnie z opublikowanym przez likwidatora sprawozdaniem, na dzień otwarcia likwidacji fundusz, oprócz posiadanych akcji i udziałów w spółkach nieruchomościowych, dysponował pieniędzmi w kwocie 118,4 mln zł. Ale klienci wciąż nie mogą się do nich dobrać, bo likwidacja trwa. Za pomocą zaprzyjaźnionego posła złożyli nawet interpelację w Sejmie. A tam sytuację tłumaczył przedstawiciel Komisji Nadzoru Finansowego:

"Zgodnie z informacjami przedstawionymi przez Towarzystwo, sytuacja rynkowa wywierała niekorzystny wpływ na tempo i wyniki procesu likwidacji portfela nieruchomości funduszu. Jednocześnie, trudności w pozyskaniu finansowania dłużnego przez potencjalnych nabywców dodatkowo negatywnie oddziaływały na możliwość zbycia nieruchomości posiadanych przez spółki celowe funduszu. Słabsza kondycja rynku powodująca spadek czynszu oraz zmiany stóp kapitalizacji w wycenie nieruchomości komercyjnych mogły, zdaniem towarzystwa, wywierać wpływ na wysokość ofert składanych przez potencjalnych kupujących".

Co na to wszystko TFI BZ WBK, które zarządzało funduszem Arka Nieruchomości, dopóki nie znalazł się on w stanie likwidacji? W jednym z pism wysłanych do grupy jego klientów, żądających wyjaśnień, Towarzystwo odpowiedziało, że najważniejszym czynnikiem, który zdecydował o spadku wartości inwestycji klientów było obniżanie przez rzeczoznawców wycen nieruchomości kontrolowanych przez fundusz. A to miało wynikać m.in. z sytuacji makroekonomicznej, wzrostu podaży nieruchomości w segmencie nowoczesnych biur i centrów handlowych, niewystarczająco wysokiego procentu wynajętych powierzchni, spadających w wyniku rosnącej konkurencji czynszów... No, słowem, wymówek znalazło się dużo. W piśmie wysłanym do klientów TFI BZ WBK tłumaczy, że przecież w 2013 r. zamieściło na swojej stronie internetowej komentarze poświęcone sytuacji funduszu, więc nikt nie powinien być zaskoczony smutnym finałem inwestycji. W dokumencie jest też pełna lista ryzyk związanych z inwestycją, o których fundusz informował kupujących jego certyfikaty.

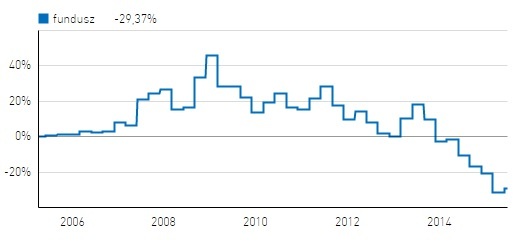

Co ciekawe, Arka Nieruchomości nie jest jedynym funduszem, który nie wytrzymał próby czasu w inwestycjach w nieruchomości. Podobnie wkurzeni są m.in. klienci funduszu BPH Sektora Nieruchomości, który od września 2005 r. przyniósł 29% strat, choć ceny na rynku nieruchomości w tym czasie aż tak bardzo nie spadły. Likwidowany właśnie fundusz Skarbiec Nieruchomości też nie podbił portfeli swoich klientów - zakończył działalność po dziesięciu latach stratą 7%. Uruchomiony kilka lat później, w 2008 r. fundusz Arka Nieruchomości 2 jest aż 25% pod kreską ( choć w tym przypadku koniunktura już nie sprzyjała, bo fundusz startował niedługo przed załamaniem rynku nieruchomości), ale już fundusz BPH Sektora Nieruchomości 2, działający mniej więcej tak samo długo, wykręcił 20% zysku (przynajmniej tak mówią wyceny, bo - jak pokazuje przykład pierwszego funduszu nieruchomościowego BZ WBK - dobre wyceny nawet na pół roku przed planowanym zakończeniem działalności funduszu nie muszą nic znaczyć). Działający od początku 2010 r. fundusz Satus Deweloperski Nieruchomości Komercyjnych na razie przyniósł inwestorom 28% straty. Poniżej macie wizualizację wartości udziałów w pierwszym z nieruchomościowych funduszy BPH. Klienci tego funduszu też odgrażają się, że pójdą do sądu.

Zapytałem prawnika Jacka Szymańskiego (z kancelarii Szymański & Wyjatek) czy widzi jakieś możliwości dochodzenia swoich praw przez klientów, którzy czują się poszkodowani niską jakością pracy nielotów pobierających za swoje pokazy prowizje według zasady "czy się stoi, czy się leży". Mec. Szymański przypomina, że ze statutu funduszu wynika, iż celem było osiągniecie zysku znacznie przewyższającego stopę inflacji. Inflacja w okresie od roku 2004, a więc od daty emisji certyfikatów do końca 2014 r. przekroczyła 24%. Tymczasem wartość aktywów netto przypadająca na jeden certyfikat inwestycyjny (czyli wycena księgowa certyfikatu) na dzień 31 grudnia 2014 r. wynosiła 69,8 zł podczas gdy w 2004 r. ich cena emisyjna wynosiła 97 zł"

Zapytałem prawnika Jacka Szymańskiego (z kancelarii Szymański & Wyjatek) czy widzi jakieś możliwości dochodzenia swoich praw przez klientów, którzy czują się poszkodowani niską jakością pracy nielotów pobierających za swoje pokazy prowizje według zasady "czy się stoi, czy się leży". Mec. Szymański przypomina, że ze statutu funduszu wynika, iż celem było osiągniecie zysku znacznie przewyższającego stopę inflacji. Inflacja w okresie od roku 2004, a więc od daty emisji certyfikatów do końca 2014 r. przekroczyła 24%. Tymczasem wartość aktywów netto przypadająca na jeden certyfikat inwestycyjny (czyli wycena księgowa certyfikatu) na dzień 31 grudnia 2014 r. wynosiła 69,8 zł podczas gdy w 2004 r. ich cena emisyjna wynosiła 97 zł"

"Szukając przyczyn dla których zarządzający funduszem inwestycyjnym lokującym środki inwestorów w nieruchomości komercyjne zamiast przyzwoicie zarobić, stracili pieniądze swoich klientów ,należy, w sposób drobiazgowy przeanalizować tak transakcje funduszu związane z nabywaniem nieruchomości gruntowych przez spółki celowe jak i te, obejmujące sprzedaż nieruchomości zabudowanych już po zakończeniu konkretnej inwestycji. Tak fatalne wyniki funduszu operującego w branży, która w badanym okresie była bardziej niż rentowna usprawiedliwiają wątpliwości co do tego czy zawierane transakcje nie dokonywały się ze szkodą dla inwestorów. Tego rodzaju wyjaśnień i konkretnych danych w imieniu naszych Klientów niebawem będziemy się od Arki i od jej likwidatora domagać"

- zapowiada prawnik. Jego zdaniem należy zweryfikować czy wysokość kosztów funkcjonowania funduszu była usprawiedliwiona i czy w funduszu nie dochodziło do ich "nadprodukcji". Podstawą roszczeń będzie mógł stanowić art. 64 ustawy o funduszach inwestycyjnych, ten sam, na którym poległ DWS. Największym wyzwaniem może tu być - zdaniem mec. Szymańskiego - wykazanie, że szkoda - rozumiana jako różnica pomiędzy tym co fundusz powinien był zarobić (nie tylko wyrównanie do ceny emisyjnej ale również zysk który fundusz winien był osiągnąć gospodarując prawidłowo), a tym co klienci otrzymali w rezultacie wykupu swoich certyfikatów - powstała na skutek nienależytego zarządzania portfelem inwestycji.

"Z pewnością potrzebni będą biegli, sporo czasu, i finansowy wysiłek związany prowadzeniem procesu. Obserwując jednak coraz większe zainteresowanie klientów Arki pomocą prawną nie mam żadnych wątpliwości, że o zasadności zastrzeżeń inwestorów do sposobu korzystania z ich pieniędzy ostatecznie orzeknie sąd"

- dodaje mec. Szymański. Widać więc, że nie będzie wcale tak łatwo. Moja opinia w tej sprawie jest taka, że jeśli okaże się, że pieniądze były zarządzane zgodnie z zasadami sztuki inwestowania w nieruchomości, a zarządzający po prostu mieli pecha i postawili na złe nieruchomości, to trzeba ich rozgrzeszyć (jedna z nieruchomości kupionych przez Arkę, "Galeria pod dębami", jest niedaleko mojego osiedla i szczerze mówiąc sam bym jej nie kupił, gdybym miał na zbyciu trochę milionów). Ale gdyby okazało się, że przymknęli oko na uwarunkowania, kupowali za drogo, albo bez oceny sytuacji - niech ponoszą tego koszty. Można mieć lepszy albo gorszy okres w zarządzaniu pieniędzmi klientów, ale zawsze trzeba być gotowym, żeby przedstawić argumenty przemawiające za tym, że dana inwestycja mogła się udać. Odpowiedź na pytanie jak nie zostać poniesionym przez funduszowego nielota znajdziecie w klipie poniżej, który powstał w jednym z najnowocześniejszych w Polsce (i w Europie) symulatorów lotu.

November 18, 2015

Obiecują, że sprawdzą wszystkie banki i pomogą ci "znaleźć" pieniądze po rodzinie. A cena?

Od połowy października w internecie - ale i w tradycyjnych mediach - reklamuje się spółka o kuszącej nazwie Polski Bank Informacji o Spadkach. Zajmuje się ona "odzyskiwaniem" pieniędzy dla spadkobierców z tzw. martwych kont. O co chodzi? Na mocy przekazanego przez klienta pełnomocnictwa PBIOS sprawdza informacje o kontach zmarłego we wszystkich instytucjach finansowych i ubezpieczeniowych w Polsce. Cena? Jedyne 199 zł za sprawdzenie konta zmarłego w bankach i 299 zł za przeszukanie kont funduszy inwestycyjnych oraz firm ubezpieczeniowych. Można też wziąć pakiet deluxe, czyli sprawdzić dane zmarłego krewnego we wszystkich instytucjach finansowych w Polsce za jedyne 459 zł. "Współpraca z PBIOS znacznie obniża koszty i skraca czas indywidualnego odzyskiwania pieniędzy" - kusi firma w komunikatach reklamowych.

Dlaczego usługa sprawdzania, czy nasz zmarły bliski miał jakieś lokaty, polisy ubezpieczeniowe albo udziały w funduszach inwestycyjnych jest warta jakichkolwiek pieniędzy, a już zwłaszcza tak znaczących, jakie pobiera PBIOS? O ile ustalenie, czy spadkodawca pozostawił po sobie jakiś dług, np. niespłacony kredyt, nie jest konieczne - wcześniej czy później przypomni o sobie wierzyciel (np. bank lub parabank) - o tyle żadna instytucja finansowa z własnej woli nie zawiadamia spadkobierców o tym, że zmarły zdeponował pieniądze na rachunku czy lokacie, by spadkobiercy mogli je odebrać. Czasem zdarza się, że na rachunku osobistym zmarłego jest jedna, czy dwie "nie skonsumowane" emerytury i już robi się z nich zauważalna kwota. Zdaniem niektórych badaczy tego problemu w ten sposób na rachunkach zmarłych osób "marnuje się" co najmniej 15 mld zł.

Czytaj też: Dobrodziejstwo (inwentarza), czyli spadek już nie taki straszny

Oczywiście: większość z nas po śmierci kogoś bliskiego przegląda jego papiery, umowy, polisy ubezpieczeniowe, korespondencję finansową. Na tej podstawie można odtworzyć majątek finansowy zmarłego i po ustaleniu prawa do spadku zgłosić się po pieniądze. Jeśli jednak spadkobierca nie wie, w którym banku zmarły trzymał pieniądze (ani nawet nie wie, czy jakiekolwiek depozyty posiadał), rozpoczyna się poszukiwanie igły w stogu siana. W Polsce działa blisko 700 banków, SKOK-ów są domy maklerskie, towarzystwa funduszy inwestycyjnych, firmy ubezpieczeniowe. Tak naprawdę należałoby się zwrócić z pytaniem do każdej z tych firm, dołączając akt zgonu spadkodawcy i postanowienie sądu o nabyciu spadku. Zadanie żmudne, ale to tak naprawdę jedyny sposób, by poznać pełny obraz finansów zmarłego. Nie każdy ma ochotę bawić się w Sherlocka Holmesa i stąd owe bezpańskie 15 mld zł w bankach oraz usłużny PBIOS, który za drobną opłatą ułatwi poszukiwania.

Dzięki temu, że PBIOS zautomatyzował proces zapytań jest w stanie szybko wystawić w imieniu klienta kilkaset wniosków o sprawdzenie osoby o danym imieniu, nazwisku i numerze PESEL w bazach danych. Tylko czy to musi kosztować prawie 460 zł? Na swojej stronie PBIOS pociesza, że samodzielne wysłanie pism do wszystkich instytucji, w których mogą się znajdować pieniądze zmarłego bliskiego oznacza dla spadkobiercy koszt ok. 8000 zł przy założeniu, że każdy wniosek wysłany jest listem poleconym. W PBIOS jest więc ciut taniej. Jednak wydane pieniądze nie muszą się zwrócić. Gdyby okazało się, że żadnych rachunków zmarły nie posiadał, firma nie zwróci pieniędzy za sprawdzenie bankowych baz danych . Trudno też zrozumieć, dlaczego firma pobiera, obok zryczałtowanej opłaty także prowizję, która może wynieść nawet 7% wartości "odnalezionej" w banku czy u ubezpieczyciela kwoty (minimalna prowizja to 3%). Moim skromnym zdaniem to jest już lichwa, biorąc pod uwagę, że jedyną czynnością "poszukiwawczą", wykonywaną przez firmę jest wysłanie seryjnej korespondencji.

Czytaj też: Zostawił po sobie 50.000 zł długów. Ponoć ubezpieczonych. Co robić?

Wysokość pobieranych przez PBIOS opłat może tłumaczyć fakt, że firma chce jak najbardziej napełnić kieszenie, nim eldorado na jej usługi się skończy (lub przynajmniej znacznie osłabnie). W połowie 2016 r. zacznie bowiem działać międzybankowy Centralny Rejestr Rachunków. Dzięki temu każdy uprawniony do spadku będzie mógł uzyskać w jednym miejscu informację o tym, w której instytucji bankowej jego bliski miał otwarte konto, albo lokatę. Banki będą też zobowiązane - gdy dowiedzą się o śmierci klienta - zawiadomić osobę wskazaną przez tego klienta za życia (w tzw. zapisie na wypadek śmierci) i wypłacić jej pieniądze. Jest jedno "ale". Nawet po wejściu w życie ustawy centralny rejestr nie obejmie niebankowych instytucji finansowych, takich jak towarzystwa emerytalne, fundusze inwestycyjne, firmy ubezpieczeniowe. Jeśli nie chcecie, żeby Wasi bliscy musieli szukać igły w stogu siana i płacić słone prowizje pośrednikom, trzymajcie porządek w papierach, żeby "w razie czego" bliscy mogli się w tym połapać.

SPRAWDZONE SPOSOBY NA OSZCZĘDZANIE. Zapraszam Cię do obejrzenia mojego ostatniego cyklu wideo na temat oszczędzania i lokowania pieniędzy. W ostatnim odcinku opowiadałem o sprawdzonych - na mojej, własnej skórze - patentach na odkładania pieniędzy

November 17, 2015

Visa oddaje kasę za zakupy! Nieważne w którym banku masz kartę, wystarczy, że nią płacisz

Jakiś czas temu zapowiadałem w blogu wejście smoka, czyli programu lojalnościowego organizacji płatniczej Visa . No i smok właśnie wchodzi. Nazywa się "Visa Oferty" i od wczoraj nagradza żywą gotówką klientów banków za płacenie kartami w sklepach . W odróżnieniu od programów rabatowych organizowanych przez poszczególne banki (np. mOkazje) lub programów co-brandowych (np. Miles and More) tutaj nie ma znaczenia jaką kartę posiadasz - jeśli jesteś klientem indywidualnym, twój plastik ma logo Visa i zarejestrujesz go w programie, to już możesz korzystać z rabatów (wyłączone z zabawy są tylko karty pre-paid). Ta cecha różni też program Visy od konkurencyjnego przedsięwzięcia organizacji MasterCard, która możliwość gromadzenia bonusów udostępnia już od dawna, ale tylko posiadaczom najbardziej prestiżowych swoich kart. No i tam gromadzi się punkty wymienialne na nagrody, podczas gdy w bardziej "demokratycznym" programie Visy na konta uczestników wędruje czysta gotóweczka. Visa wcześniej miewała już promocje z rabatami w ramach kilku akcji opartych na płaceniu kartą, ale znacznie bardziej upierdliwych, bo opartych na SMS-ach lub konieczności rejestrowania kodów transakcji. Od teraz będzie już po nowemu, a w największych miastach pojawią się takie plakaty: