Maciej Samcik's Blog, page 79

December 21, 2015

Każdy bank o tym marzy: jak chwycić "zeta" za... serce? Albo chociaż "igreka"? Jest patent

Jakiś czas temu miałem przyjemność brać udział w konferencji poświęconej przyszłości finansów . Przyszłość ta rysuje się w niezbyt różowych barwach, bo na długą metę los instytucji finansowych jest w rękach dzisiejszych 20-30 latków. A więc pokoleń mających zupełnie inne zwyczaje i oczekiwania, niż osoby w wieku 40-50 lat, których pieniędzmi zarządzają dziś banki, ubezpieczyciele, fundusze inwestycyjne i biura maklerskie. Facebooki, finanse społecznościowe, samoobsługa i niska lojalność wobec konkretnej marki - to hasła-klucze w rozmowach bankowców o potrzebach i preferencjach dzisiejszych 20-latków. Kwestia różnic w podejściu do pieniędzy między osobami w dojrzałym wieku, a młodzieżą i "starszą młodzieżą" - czyli między pokoleniem "X" (dzisiejsi 36-50 latkowie), "Y" (osoby w wieku 21-35 lat), "Z" (młodzież w wieku 16-20) oraz "wapniakami", czyli pokoleniem "BB" (baby-boomers, powyżej 50 lat) - była przedmiotem. badania, które przeprowadziła firma 4P Research Mix na zlecenie banku BZ WBK. Próba reprezentatywna, ponad 1000-osobowa, a badania były przeprowadzane przez telefon i internet.

Jakie wnioski? Z punktu widzenia instytucji finansowych istotną sprawą jest to skąd potencjalni klienci dowiadują się o ich istnieniu oraz ofercie. Patrząc na budżety reklamowe, kierowane przez finansistów do telewizji, można by oczekiwać, że to tam jest "centrum informacji", z którego korzystają Polacy, zanim zdecydują się komu powierzyć swoją przyszłość lub pieniądze. Jest to prawdą, ale tylko w przypadku pokolenia "BB" - dla nich telewizja i radio (ale nie reklamy instytucji finansowych, lecz audycje publicystyczne) jest najważniejszym źródłem wiedzy o finansach (33% wskazań, poważają też ulotki i strony internetowe instytucji finansowych).

Ale młodsi klienci radia i telewizji nie oglądają, wśród "Z"-ów tylko 14% czerpie wiadomości o finansach z tego źródła . Dla młodzieży najważniejszą krynicą mądrości są... rozmowy ze znajomymi, przyjaciółmi, rodziną (aż 44%) . Do najmłodszych klientów finansiści muszą więc trafić za pomocą "macek" społecznościowych. Pokolenie "Y", czyli 20-30 latkowie, dla odmiany wiedzę o finansach czerpią głównie z internetu , ale nie ze stron internetowych np. banków, lecz z niezależnych serwisów, kalkulatorów, porównywarek (36% wskazań). I - uwaga - z blogów finansowych (22% wskazań). Najbardziej wszechstronne są "iksy", które często korzystają ze wszystkich dostępnych źródeł. Bo też i to jest ta grupa klientów banków, którzy najczęściej mają pieniądze i nie mogą zdawać się na jedno źródło informacji, zanim zdecydują jak je zainwestować.

Równie istotną sprawą jest to w jaki sposób poszczególne grupy Polaków dzielą się swoimi opiniami na temat jakości obsługi i atrakcyjności oferty z innymi. I czy częściej chwalą, czy też krytykują finansistów? Z badań wynika, że generalnie co drugi Polak byłby skłonny podzielić się z kimś spostrzeżeniami na temat instytucji finansowej, z której usług korzysta. Stosunkowo często swoje żale i pochwały wylewają "igreki" (czyli 30-40 latkowie), zaś stosunkowo najrzadziej ludzie z grupy BB, czyli najstarszej. Wiadomo, że opinie wypowiadamy najczęściej w rozmowach ze znajomymi, rodziną, Aż 16-18% osób z pokolenia "X", "Y"oraz "Z" jest skłonna również podzielić się swoimi przemyśleniami na Facebooku, a 9-10% najmłodszych klientów - także na stronie społecznościowej banku. Pokolenie "Z" charakteryzuje się tym, że stosunkowo często chwali bank, firmę ubezpieczeniową lub pośrednika - warto więc się finansistom starać, bo może do zostać nagrodzone "zalajkowaniem". Z kolei najstarsi klienci banków z pokolenia "BB" mają stosunkowo dużą skłonność do krytykowania banków.

Jakiej wiedzy najbardziej brakuje młodym, a jakiej starszym klientom? Najbardziej tej, którą często "sprzedaję" w blogu - o kruczkach, małym druczku i różnych warunkach , które decydują o tym ile zarobimy lub ile bankowi zapłacimy. Stosunkowo najczęściej tej wiedzy brakuje pokoleniu "Z" (bo nie mają jeszcze własnych doświadczeń z kasą) oraz "X" (bo najczęściej mają pieniądze, a więc problem z kruczkami może ich praktycznie uderzyć po kieszeni). Na drugim miejscu na liście potrzeb - w tej mierze też często pomagam Wam w blogu - jest wiedza o tym jak efektywnie oszczędzać i inwestować kasę (najbardziej deficyt wiedzy odczuwa pokolenie "Z"). Wiedza o warunkach pożyczania pieniędzy jest najistotniejsza dla 34% przedstawicieli pokolenia "Z" i 27% - "igreków", bo to wtedy najczęściej wchodzi się na rynek kredytowy.

Jak oceniamy swoją sytuację finansową? Im młodsi jesteśmy, tym lepiej. Prawie co trzeci "Z" twierdzi, że stać go na wszystko, czego potrzebuje (choć bez szaleństw). W przypadku pokolenia "X" taka sytuacja jest dwa razy rzadsza (16%) . "Iksy" najczęściej określają swoją sytuację jako dostateczną, czyli "starcza nam na co dzień, ale musimy oszczędzać na poważniejsze zakupy" (aż 63% wskazań). Aż 30% "młodzieży starszej" z pokolenia BB uważa, że żyje skromnie, biednie lub bardzo biednie (to dwa razy więcej, niż w przypadku młodszych pokoleń).

Jeśli chodzi o prognozę zmian swojej sytuacji finansowej to największy optymizm wykazują przedstawiciele pokolenia "Y", zdecydowanie najmniejszą zaś - "BB". Aż 56% "igreków" i 51% "zetów" spodziewa się dużej lub choćby "pewnej" poprawy swojej sytuacji, podczas gdy w przypadku najstarszych klientów instytucji finansowych taką opinię wypowiedział tylko co piąty. Z kolei aż 26% "BB"-ków ma złe przeczucie co do przyszłości swoich domowych finansów (dwa razy więcej, niż w całości populacji.

Ubezpieczenia na niespokojnych wodach. Francuski rekin połknie pół miliona klientów?

Francuska firma ubezpieczeniowa Axa ogłosiła w piątek, że zamierza przejąć towarzystwo Liberty Ubezpieczenia, czyli polską odnogę amerykańskiego koncernu Liberty Mutual. Amerykanie weszli do Polski na fali mody na ubezpieczenia przez internet. Przez pewien czas wydawało się, że nadchodzi koniec tradycyjnych firm ubezpieczeniowych, a ich miejsce zajmą ubezpieczalnie działające wirtualnie, w internecie. Miały one zdominować rynek zwłaszcza w segmencie ubezpieczeń majątkowych - przez internet mieliśmy ubezpieczać samochody, mieszkania i majątek domowy. Jak wiadomo, te rachuby wzięły w łeb, a firmy ubezpieczeniowe online nie tylko nie podbiły rynku, ale musiały zejść na ziemię.

Konieczność budowy sieci placówek i opłacania pośredników (pamiętacie jak Link4 wyśmiewał się z agentów? ) sprawiła, że ubezpieczyciele online znaleźli się w ekstremalnie trudnej sytuacji. Liberty Direct próbował walczyć zmieniając nazwę na Liberty Ubezpieczenia i ogłaszając mocarstwowe plany podwojenia udziałów w rynku, ale amerykański właściciel stracił cierpliwość i wystawił na sprzedaż firmę, która ma 1,1% udziału w rynku, pozycję w drugiej dziesiątce i pół miliona klientów.

Liberty Ubezpieczenia najpewniej skończy więc tak, jak jego większy konkurent Link4, który trafił do grupy PZU . W tym przypadku nabywcą będzie Axa, czyli francuski koncern ubezpieczeniowy, który - choć ma mocarstwowe ambicje co do polskiego rynku - na razie nie zapewnił sobie pozycji jednego z głównych graczy na polskim rynku. Z zeszłorocznego raportu PIU wynika, że na rynku ubezpieczeń majątkowych Axa ma raptem 1,2% udziałów, choć sama Axa swój udział rynkowy szacuje na ok. 3% . Przejęcie Liberty Ubezpieczenia pozwoli Francuzom zdobyć jeszcze jeden procencik i wspiąć się w okolice 6-8 miejsca w rankingach. Za udziały w Liberty Ubezpieczenia Axa zapłaci ok. 100 mln zł (roczny przypis składki amerykańskiej firmy to jakieś 300 mln zł) i jest to kolejne przejęcie wykonane przez Francuzów. Niedawno przejęli też firmę BRE Ubezpieczenia, kosztem 570 mln zł - i tym samym uzyskali monopol na obsługę 5 mln klientów trzeciego największego banku w Polsce (ceną jest konieczność oddawania mBankowi części marży, na podobnej zasadzie Aviva współpracuje z BZ WBK). Jak widać na załączonym obrazku (to najnowsza promocja Konta Mobilnego), ubezpieczenia Axy są bardzo mocno promowane w ramach pakietów oferowanych klientom przez mBank - jeśli założę konto, będę płacił telefonem i wykupię ubezpieczenie, to... ho, ho! :-)

Liberty Ubezpieczenia najpewniej skończy więc tak, jak jego większy konkurent Link4, który trafił do grupy PZU . W tym przypadku nabywcą będzie Axa, czyli francuski koncern ubezpieczeniowy, który - choć ma mocarstwowe ambicje co do polskiego rynku - na razie nie zapewnił sobie pozycji jednego z głównych graczy na polskim rynku. Z zeszłorocznego raportu PIU wynika, że na rynku ubezpieczeń majątkowych Axa ma raptem 1,2% udziałów, choć sama Axa swój udział rynkowy szacuje na ok. 3% . Przejęcie Liberty Ubezpieczenia pozwoli Francuzom zdobyć jeszcze jeden procencik i wspiąć się w okolice 6-8 miejsca w rankingach. Za udziały w Liberty Ubezpieczenia Axa zapłaci ok. 100 mln zł (roczny przypis składki amerykańskiej firmy to jakieś 300 mln zł) i jest to kolejne przejęcie wykonane przez Francuzów. Niedawno przejęli też firmę BRE Ubezpieczenia, kosztem 570 mln zł - i tym samym uzyskali monopol na obsługę 5 mln klientów trzeciego największego banku w Polsce (ceną jest konieczność oddawania mBankowi części marży, na podobnej zasadzie Aviva współpracuje z BZ WBK). Jak widać na załączonym obrazku (to najnowsza promocja Konta Mobilnego), ubezpieczenia Axy są bardzo mocno promowane w ramach pakietów oferowanych klientom przez mBank - jeśli założę konto, będę płacił telefonem i wykupię ubezpieczenie, to... ho, ho! :-)

Przejęcia Axy na razie nie wywołają trzęsienia ziemi na rynku ubezpieczeniowym, ale są sygnałem, że nadchodzi długo oczekiwana konsolidacja. Tak naprawdę solidny udział w rynku i dobre pieniądze są udziałem tylko kilku największych koncernów. Na rynku ubezpieczeń majątkowych rządzą PZU (33% udziałów), a o drugie miejsce walczą Ergo Hestia i niemiecki Talanx (kontroluje Wartę i Europę) - mające po 13-15% rynku . Dalej są Allianz oraz austriacka grupa Vienna Insurance (właściciel m.in. Compensy oraz Interrisk) mające po 6-8% rynku . I tu chyba kończą się spokojne wody, bo udziały rynkowe kolejnych firm - Uniqua, Generali i Axa - nie przekraczają już 3-4% . I wcale nie jest pewne, czy wszystkie wytrzymają walkę na noże. Kto szybciej nabierze masy, rosnąc organicznie lub przejmując "plankton" mający po 1% rynku, osiągnie skalę pozwalającą na spokojne życie, a nie - jak dziś - na walkę o przetrwanie. Zresztą podobne rzeczy dzieją się na rynku bankowym, gdzie średniacy, którzy nie mieszczą się w pierwszej szóstce-siódemce rynkowej albo próbują przejmować (jak Raiffeisen), albo są zjadani przez większych (Nordea, BPH, BGŻ), albo schodzą do bezpiecznej niszy (np. Citi Handlowy). Rosnące koszty odszkodowań (sądy coraz częściej każą ubezpieczycielom pokrywać koszty aut zastępczych, nie pozwalają zaniżać wypłat), rany poniesione w wyniku wojen cenowych i podatek bankowy (ma też objąć ubezpieczycieli) to okoliczności, które będą sprzyjać wycofywaniu się z rynku tych firm, które nie mogą sobie pozwolić na balansowanie przez całe lata na granicy rentowności w imię obecności na dużym i podobno obiecującym polskim rynku.

Dla konsumentów usług ubezpieczeniowych, czyli nas wszystkich, konsolidacja na tym rynku oznacza prawdopodobnie podwyżki cen, bo im mniejsza konkurencja, tym mniejsza determinacja koncernów ubezpieczeniowych, żeby się nawzajem wyrzynać. Ale z drugiej strony im większy komfort istnienia, tym większa skłonność, by wymyślać innowacyjne rodzaje ubezpieczeń i próbować lepiej dopasowywać polisy do wąskich grup klientów, zamiast iść w "masówkę". Przejęcia takich firm jak Link4, czy Liberty Ubezpieczenia (a wcześniej przecież Talanx przejął Europę ) powodują, że nadchodzą też trudniejsze czasy dla PZU, który do tej pory spokojnie i bez większego problemu radził sobie z konkurentami klasy średniej. W kolejnych latach może zamiast nich mieć takich, którzy będą w stanie rzucić mu wyzwanie, bo bardziej skonsolidowany rynek z większą siłą zwróci się przeciwko liderowi. Pytanie czy w PZU, po odejściu Andrzeja Klesyka, znajdzie się ktoś, kto będzie wiedział jak temu zaradzić.

Marzysz o tanim kredycie? Najpierw sprawdź jakich aplikacji używasz w smartfonie :-)

Smartfon z aplikacją bankową w ręce klienta to marzenie każdego banku. Jeszcze kilka lat temu tym marzeniem była karta płatnicza w ręce klienta, ale apetyt rośnie w miarę jedzenia :-). Smartfon "uzbrojony" w apkę jest lepszy, niż karta, bo bank - o ile klient mu na to pozwoli - może dowiedzieć się gdzie dany klient się znajduje oraz lepiej się z nim komunikować. Na karcie nie da się wyświetlić komunikatu "pędź do sklepu naprzeciwko, dostaniesz spodnie za pół ceny!", a na telefonie - i owszem. Wiedza na temat lokalizacji klienta, połączona z całą bankową ekspertyzą o naszych zwyczajach płatniczych (co, gdzie, kiedy i dlaczego kupujemy - jeśli płacimy kartą lub przelewem z rachunku, to bank może to sobie poskładać w profil konsumencki), z informacjami na temat naszych dochodów i sytuacji finansowej (by móc podrzucić właściwemu klientowi kredyt o bezpiecznej dla banku wysokości) i z możliwością komunikowania się z klientem online, za pomocą SMS-ów, powiadomień push, MMS-ów, a nawet telemarketingu... No, krótko pisząc: to jest przepis na sukces banku 3.0. Jeszcze nowocześniejszego, niż bank internetowy.

Żaden bank - przynajmniej żaden w Polsce - nie potrafi tego robić w taki sposób, żeby prowadzać klienta na krótkiej smyczy. Choć oczywiście są tacy, co próbują, bo tylko umiejętne połączenie wszystkich wymienionych wyżej funkcji pozwala wpływać na decyzje konsumenckie klientów. Największy interes jest bowiem właśnie tutaj - w nakłanianiu klientów do zmiany ich przyzwyczajeń konsumeckich. Jeśli z powodu perswazji banku będziesz tankował w Statoilu zamiast na BP, to Statoil zapłaci bankowi więcej, niż zapłaciłby BP za to, że tankujesz na nim trochę częściej. Banki wkrótce nie będą zarabiały największych pieniędzy na naszych transakcjach (przelewach, płaceniu kartą), czy na udzielaniu nam drogich kredytów i przyjmowaniu tanio depozytów (czyli na marży odsetkowej), lecz na wielkich interesach z sieciami handlowymi.

Sposobów na to, by poznać klienta jeszcze lepiej jest nieskończenie wiele. Poza geolokalizacją, analizą historii transakcji oraz stanu finansów żywe są wśród bankowców pomysły, by połączyć siły z firmami ubezpieczeniowymi (badania wykazały, że to w jaki sposób np. jeździmy samochodem ma wpływ na to jak spłacamy kredyty i na odwrót), a na rynku nie brakuje firm, które oferują bankom dane o tym jakie strony internetowe odwiedzają komputery o określonych adresach IP (pozwala na to analiza tzw. ciasteczek, czyli plików cookies). Od czasu do czasu zdarza się skojarzyć komputer z klientem. Kopalnią danych mogą być też informacje o tym jakie aplikacje - poza tą bankową, dzięki której bank ma wgląd do naszego "jestestwa" - mamy w smartfonie. To też może mieć wielkie znaczenie dla uzupełnienia naszego profilu konsumenckiego. Jeśli np. używamy jakichś aplikacji rozrywkowych to prawdopodobnie mamy hobby związane z daną dziedziną rozrywki. A jeśli mamy aplikacje sportowe, to zapewne chętniej niż inni będziemy kupowali odzież i sprzęt sportowy (da się nawet powiedzieć z jakiej dziedziny sportu promocje cenowe mogą nas najbardziej zainteresować)..

Niewykluczone, że po zawartości naszych smartfonów i po tym jakie mamy na nich zainstalowane aplikacje będzie nas rozpoznawać niedługo mBank . Największa internetowa instytucja finansowa w Polsce przeprowadziła ostatnio przedsięwzięcie o nazwie "mBank StartUP Challenge", w którym młodzi przedsiębiorcy mieli zaproponować coś nowego, co nadałoby się do oferty mBanku. Z 64 propozycji wybrano kilka, a ich autorów wzięli w obroty bankowcy, żeby "podkręcić" najlepiej rokujące pomysły. Potem odbył się wielki finał, w którym ogłoszono, że mBank będzie testował koncepcję firmy Koala Metrics, która wymyśliła mechanizm do profilowania klientów na podstawie... informacji o aplikacjach mobilnych, z których korzystają na co dzień . Firma jest w stanie z blisko 95% poprawnością ocenić m.in. czy dany użytkownik aplikacji to kierowca (bo np. korzysta z Yanosika), rodzic (aplikacje dla dzieci typu Duckie Deck) czy osoba prowadząca aktywny tryb życia (Endomondo). Bank to-to teraz będzie testował, a potem być może wdroży do użytku - a więc do personalizowania mOkazji, czy oceny ryzyka kredytowego. Miejcie się więc na baczności, użytkownicy aplikacji do seks-spotkań z pięknymi Rosjankami :-). Chociaż... być może: posiadanie w oczach banku wizerunku demona seksu może mieć też dobre strony? :-).

KUP MĄDRY PREZENT POD CHOINKĘ! Nie wiesz co kupić najbliższym w prezencie na Boże Narodzenie? Czasy są takie, że nie ma lepszego upominku, niż wiedza o tym jak obchodzić się z pieniędzmi. Jak je zacząć mieć, a jeśli je już masz, to jak je sensownie ulokować? Jak zadbać o finansową przyszłość swoją i swoich dzieci? Kup na prezent gwiazdkowy poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania,

KUP MĄDRY PREZENT POD CHOINKĘ! Nie wiesz co kupić najbliższym w prezencie na Boże Narodzenie? Czasy są takie, że nie ma lepszego upominku, niż wiedza o tym jak obchodzić się z pieniędzmi. Jak je zacząć mieć, a jeśli je już masz, to jak je sensownie ulokować? Jak zadbać o finansową przyszłość swoją i swoich dzieci? Kup na prezent gwiazdkowy poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania,  pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. To też fajny, użyteczny pomysł na prezent. Na taki prezent, który nie będzie leżał i się kurzył, tylko często będzie w użyciu Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku. Wspaniałych Świąt!

pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. To też fajny, użyteczny pomysł na prezent. Na taki prezent, który nie będzie leżał i się kurzył, tylko często będzie w użyciu Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku. Wspaniałych Świąt!

December 20, 2015

Rzucasz się w wir świątecznych zakupów? Przeczytaj jak być w 6%... najbystrzejszych :-)

Jak nie zbankrutować na świątecznych zakupach? To pytanie miliony zadają sobie co roku - zwłaszcza w ostatni przedświąteczny weekend, gdy trwa zakupowa szaleństwo - lecz tylko nieliczni znajdują na nie prawidłową odpowiedź. Pozostali stają się bezbronnymi ofiarami debetów, kart kredytowych, szybkich kredytów gotówkowych i pożyczek w firmach pozabankowych . Żeby było jasne: zdaję sobie sprawę, że czasami bez wpadnięcia w długi świąt przeżyć się nie da (choć warto próbować). Rzecz w tym, żeby ten dług był jak najmniejszy i żeby kartoteka jak najszybciej została "wyczyszczona". Żeby nie wydać na święta więcej pieniędzy, niż jest to absolutnie niezbędne, nie trzeba być Einsteinem domowych finansów. Wystarczy przestrzegać kilku prostych reguł. A zatem: czas na świąteczny dekalog rozsądnego konsumenta by "Subiektywnie o finansach".

Czytaj też: Świąteczna atmosfera, czyli jak ubrać klienta lepiej, niż choinkę?

1. ZRÓB ŚWIĄTECZNY BUDŻET. Zanim zabierzesz się za kupowanie jedzenia, ozdób świątecznych oraz prezentów zrób listę potrzeb. Spisz wszystkie planowane wydatki w tych trzech kategoriach. Jeśli jeszcze nie wiesz jakie dokładnie kupisz prezenty - wystarczy, że zaplanujesz ile pieniędzy chcesz wydać na każdą obdarowaną osobę . Co do wydatków na jedzenie, to cokolwiek wyjdzie ci ze spisu zakupów, na koniec zetnij budżet o jedną piątą. Przecież zawsze po świętach wyrzuca się sporo jedzenia. Przeciętny Polak wyrzuca 20-25 proc. jedzenia, które kupuje, a okres świąteczny znacznie podbija te statystyki. Plan minimum to... mieć plan. I dwa razy go przejrzeć pod kątem potencjalnych oszczędności. A dopiero potem ostatecznie go zatwierdzić.

2. POŻYCZAJ Z UMIAREM I POMYŚLUNKIEM. Jeśli z budżetowania świątecznych wydatków wyszło ci, że na koncie nie wystarczy pieniędzy i konieczna jest pożyczka, to zanim pójdziesz do banku lub firmy pożyczkowej, wykonaj kilka obowiązkowych czynności. Po pierwsze zetknij o 10% planowane wydatki na prezenty. Chodzi o to, żeby dług pozostały po świętach był możliwie jak najmniejszy. Prezenty są ważne, ale bliscy woleliby nie dostać prezentów, niż żeby z ich powodu miałbyś wpaść w finansowe tarapaty. Po drugie ustal źródło, z którego będziesz spłacał raty. I od razu zaplanuj w jakich porcjach oraz w jakich terminach będziesz spłacał dług. Dopóki tego nie zrobisz, nie wolno ci podpisywać żadnej umowy. Większość osób wpadających w pętlę zadłużenia bierze pożyczkę nie mając planu jak ją spłacą, na zasadzie "jakoś to będzie". Np. dają się namówić na 1500 zł pożyczki w ofercie "pierwsza pożyczka gratis" z terminem spłaty 30 dni, a dopiero po świętach dochodzą do wniosku, że nie dadzą rady spłacić pożyczki w wyznaczonym terminie . I wpadają w pułapkę prowizji. Szukaj w miarę taniej pożyczki w banku, w którym masz ROR - ten bank cię zna i prawdopodobnie będzie w stanie dać nie najgorszą ofertę. Uważaj na prowizje, ubezpieczenia i dokładane do pożyczek dodatkowe produkty (np. karty kredytowe). Unikaj takich dodatków, a jeśli już się nie da, to staraj się, żeby jedynym dodatkowym obciążeniem poza odsetkami była prowizja. I żeby nie przekroczyła 5%.

Czytaj też: Pan prezes i jego bańka, czyli świąteczne orędzie do Narodu

3. CZĘŚĆ ZAKUPÓW ZRÓB HURTOWO. Składniki spożywcze, które nie należą do kategorii szybko psujących się (cukier, mąka, napoje, masło, mleko) oraz chemię kup w sklepie, o którym wiesz, że właśnie tam jest najtaniej (dobrze jest porównać kilka gazetek z promocjami). Do pobliskich delikatesów czy na osiedlowy bazarek idź po to, czego ci brakuje i za co warto zapłacić więcej, by miało jak najwyższą jakość. W ulubionych delikatesach być może uda ci się "ustrzelić" najbardziej chrupiące pieczywo, ale z reguły nie warto tam kupować wszystkiego, czego potrzebujesz na święta. Kiedyś porównałem ceny w osiedlowych delikatesach i w tanim sklepie - kupując towary, które nie psują się z dnia na dzień, zapłaciłem prawie 50 zł mniej (185 zł zamiast 230 zł, jak zwykle). Tę zasadę warto stosować zawsze, lecz przed świętami szczególnie.

Czytaj też: Weekendowy poradnik Świętego. Tych marek chcemy pod choinką

4. NIE DAWAJ SIĘ WODZIĆ ZA NOS MARKETINGOWCOM. Budżet budżetem, ale marketingowcy w sklepach będą chcieli cię tak zrobić w bambuko, żebyś wydał więcej, niż zaplanowałeś. Sposób na to, żeby ich przechytrzyć, jest prosty: zrobić listę zakupów i trzymać się jej niezależnie od okoliczności . A jeśli masz słabą silną wolę, to do sklepu nie zabieraj karty płatniczej, lecz odliczoną kwotę gotówki. Wtedy na pewno nie przekroczysz budżetu. Nie dawaj się nabierać na promocje i oferty specjalne typu "drugi egzemplarz gratis" (kupisz więcej, niż potrzebujesz). Uważaj na numery polegające na tym, że na półce widnieje promocyjna cena, a na kodzie paskowym "nabita" jest wyższa.

5. UWAŻAJ NA RATY ZERO PROCENT. Zdarzają się raty zero procent bez pułapek (wówczas koszt kredytu jest już ujęty w cenie produktu), ale częściej w sklepie okazuje się, że raty w opcji "za zero" są dostępne tylko na trudnych do spełnienia warunkach (np. trzeba spłacić je w ciągu sześciu miesięcy lub kupić towar w opcji z ubezpieczeniem) albo niespodziewanie z banku przychodzi odpowiedź, że akurat dla ciebie w grę wchodzi tylko opcja z oprocentowaniem. Raty mogą być też obciążone prowizją albo razem z nimi bank obowiązkowo wciśnie ci kartę kredytową, której musisz używać albo będziesz płacił prowizję za jej posiadanie. Unikaj rat zero procent na niby.

6. W INTERNECIE UWAŻAJ NA PUŁAPKI. Jeśli odpowiednio wcześniej zaplanujesz zakupy prezentów, poza sklepami stacjonarnymi otwierają się przed tobą możliwości zamówienia upominków w sieci. To ostatni moment, żeby zrobić zakupy przez internet i nie ryzykować, że przesyłka przyjdzie dopiero po świętach. Jeśli kupujesz na Allegro, możesz skorzystać z promocyjnych rat zero procent oferowanych przez system PayU (sprawdziłem na własnej skórze - rzeczywiście nie ma żadnych pułapek), o ile bank finansujący raty uzna, że masz zdolność kredytową. Pamiętaj, że często w sklepach internetowych ceny są nieco niższe niż w stacjonarnych, ale za to pojawiają się spore opłaty za dostawę. Przelicz, czy takie zakupy ci się opłacą. Kupuj tylko w dużych, renomowanych sklepach, w małych jest taniej, ale bywają problemy z dostawą.

7. KORZYSTAJ Z BANKOWYCH RABATÓW. Jeśli obawiasz się, że przekroczysz budżet, na świąteczne zakupy idź bez karty płatniczej. Ale jeśli potrafisz się powstrzymać przed nieplanowanymi zakupami, to płacenie kartą może się opłacić. Jest pewien warunek: że masz konto w banku, który oferuje rabaty za zakupy opłacone kartą. Zerknij na stronę internetową swojego banku lub zadzwoń na infolinię i ustal nazwy sklepów, w których zakupy są premiowane zniżkami. W ten sposób może do ciebie wrócić kilka procent całego świątecznego budżetu. W niektórych bankach można dostać zwrot za niektóre zakupy (tzw. money-back). Jeśli masz konto w takim banku, to relatywnie bardziej opłaca ci się płacić kartą, niż gotówką (może do ciebie wrócić 30-50 zł).

Czytaj też: Sześć najgorszych prezentów, które możesz położyć pod choinkę

To było siedem moich rad na to jak nie zbankrutować w te święta. Ale oczywiście łatwiej napisać, niż się do tych rad zastosować. Wpadły mi ostatnio w ręce badania przeprowadzone przez firmę NeuroHM. Próbka jest niewielka, bo tylko nieco ponad 300 osób, a do tego badanie było przeprowadzane wyłącznie w internecie, ale miało jedną zaletę - liczyła się nie tylko odpowiedź, ale i czas reakcji badanej osoby. Najpierw w badaniu padało kilka pytań kontrolnych, na podstawie których system szacował "temperament" internauty, a więc jak szybko reaguje na pytania, co do których odpowiedzi są oczywiste. A potem porównywał te wartości bazowe z odpowiedziami na pytania "docelowe", czyli świąteczne.

Do kupowania prezentów przez internet przyznało się 63% facetów i 71% kobiet, ale tylko nieco więcej, niż połowa z nich udzieliła tej odpowiedzi bezzwłocznie, czyli bez kalkulowania. Prawie połowa z nas przewiduje, że będzie kupować prezenty świąteczne w ostatniej chwili (ostatnia chwila to już chyba teraz :-)), a mniej więcej jedna trzecia facetów i jedna czwarta kobiet zarzeka się, że sprawę ogarnie z odpowiednim wyprzedzeniem. Lecz tylko 13-14% badanych ma co do tego absolutną pewność, reszta udzieliła innej odpowiedzi, bądź zadeklarowała swoją postawę zaplanowanego konsumenta po pewnym zawahaniu. Mniej więcej taki sam odsetek ludzi odpowiedział bez wahania twierdząco na pytanie czy kupują prezenty z wyprzedzeniem.

A co z budżetem domowym? Polowa badanych deklaruje, że go prowadzi, ale tylko jedna trzecia udziela takiej odpowiedzi bez zawahania. Co czwarty facet i co trzecia kobieta deklaruje, że prowadzi spis wydatków, ale tylko co dziesiąty facet i co piąta kobieta przyznaje się do tego bez żadnej wątpliwości. Tylko co piąty badany twierdzi, że wie ile w tym roku wyda na święta, ale zaledwie 6% udzieliło tej odpowiedzi bez żadnego zawahania!

Sprawa jest więc taka, że w najgorszym możliwym scenariuszu - a więc w sytuacji, w której uznamy, iż każdy wahający się internauta ściemnia - można wysnuć z tych niezbyt reprezentatywnych badań wniosek, że zaledwie 13-14% z nas kupuje prezenty z wyprzedzeniem (a więc i z pomyślunkiem, porównując ceny w różnych miejscach, wybierając najtańszą ofertę i nie dając się kierować presją czasu) oraz że tylko 6% z nas ma tak zaplanowany budżet świąteczny, ze z góry wie ile mniej więcej wyda. Wygląda więc na to, że przygniatająca większość z was nie zamierza się zastosować do rad, które podałem w pierwszej części wpisu. A skoro tak, to.... przeczytajcie co was czeka :-). Mimo wszystko: udanych zakupów świątecznych!

KUP MĄDRY PREZENT POD CHOINKĘ! Nie wiesz co kupić najbliższym w prezencie na Boże Narodzenie? Czasy są takie, że nie ma lepszego upominku, niż wiedza o tym jak obchodzić się z pieniędzmi. Jak je zacząć mieć, a jeśli je już masz, to jak je sensownie ulokować? Jak zadbać o finansową przyszłość swoją i swoich dzieci? Kup na prezent gwiazdkowy poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania, pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. To też fajny, użyteczny pomysł na prezent. Na taki prezent, który nie będzie leżał i się kurzył, tylko często będzie w użyciu Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku. Wspaniałych Świąt!

SUBIEKTYWNIE O POŻYCZANIU NA ŚWIĘTA. Kilka dni temu miałem przyjemność powiedzieć dwa słowa o tym jak się rozsądnie zadłużać, jak nie wpaść w pętlę zadłużenia i jak się z niej wydostać w programie "Świat się kręci". Zapraszam do obejrzenia, bo w długi łatwo się wpada, ale bardzo trudno się z niej wychodzi.

A z kolei w "Wiadomościach" TVP red. Piotr Maślak przepytał mnie z moich prywatnych doświadczeń w pożyczaniu i inwestowaniu pieniędzy w ramach portalu pożyczek społecznościowych. Kto uważnie czyta blog, zna już tę historię.

December 18, 2015

Tak to się robi. Nadzór zamknął największą firmę pożyczkową! Bo nieuczciwie pożyczała

To się nazywa mieć pecha. Tuż przed świętami, w okresie żniw w sprzedaży wszelkiej maści kredytów i pożyczek, firmie 4Finance Holding - właścicielowi niejakiego Vivusa - dobrał się do tyłka bank centralny. Dobrał się tak skutecznie, że po prostu... zamknął tę firmę. A dokładniej: zakazał jej udzielania nowych pożyczek. Powód? Otóż państwowy nadzór uznał, że vivusowcy udzielali pożyczek w sposób nieodpowiedzialny, sprzeczny z prawem, nieetyczny, niegodny oraz podły i zły. Jesteście pod wrażeniem, że urzędnicy wzięli się za gagatków, gdy tylko ustalili, że wpędzają ludzi w pętlę zadłużenia? Ja też jestem. W całej sprawie jest tylko jeden szkopuł. To nie polski bank centralny i nie polscy urzędnicy okazali się tak wrażliwi na krzywdę pożyczkobiorców, lecz litewscy. U nas firmy pożyczkowe nie są niepokojone przez upierdliwców z państwowego nadzoru.

W Polsce prywatny pożyczkodawca może swojego klienta wpędzić w pętlę zadłużenia, następnie przez kilka miesięcy grillować na otwartym ogniu, a na koniec wbić na pal i obedrzeć ze skóry, zaś państwowi urzędnicy będą się temu z ciekawością przyglądać. Ale palcem nie kiwną, bo grillowanie, obdzieranie i wbijanie nie jest w Polsce zabronione. Oczywiście procedura odbywa się bez znieczulenia ogólnego, bo takich pieszczot model biznesowy firm pożyczkowych nie przewiduje. Na Litwie jest inaczej. Firmy pożyczkowe nie tylko są wpisywane do specjalnego rejestru, ale i objęte prawem, które zakazuje im pożyczania pieniędzy ludziom w sposób nieodpowiedzialny. Nie wolno pożyczać kasy komuś, kto już przeznacza na spłatę dużą część swoich dochodów, ani temu, kto nie ma stałych i stabilnych dochodów. No i tak się składa, że litewski Vivus - a ściślej pisząc firma UAB 4Finance, działająca też pod marką SMSCredit - miała to wszystko w poważaniu. Na tyle głębokim, że została przez nadzór usunięta z listy kredytodawców konsumpcyjnych.

Czytaj też: Kto będzie Hapi, czyli pożyczkowy gigant wchodzi do sieci

Naród litewski niechybnie pogrąży się teraz w żałobie bo 4Finance jest największym graczem - kontroluje w tym kraju 40% rynku pożyczek. To nawet więcej, niż w Polsce, gdzie rynek pożyczkowy jest wart 4-5 mld zł. Co prawda udział Vivusa w rynku pożyczek-chwilówek online w Polsce też szacuje się na jakieś 40%, ale trzeba uwzględnić równie duży tort będący w posiadaniu firm pożyczkowych działających offline, czyli za pośrednictwem naziemnych sprzedawców (z Providentem i Profi Credit na czele). Ale i tak Vivus obsługuje w Polsce pewnie z milion klientów. Firma - podobnie jak 20 podobnych - stosuje rozbójnicką zasadę "pierwsza pożyczka gratis", której ukrytym celem jest, w mojej opinii, wpędzanie klientów w pętlę zadłużenia (oficjalnie chodzi w niej o możliwość "wypróbowania oferty"). I zapewnia, że obsługuje wyłącznie pięknych i bogatych, którzy zarabiają dobrze, lecz nieregularnie. I tylko dlatego czasem mają fantazję pożyczyć trochę kasy na drobne wydatki. Albo na mniej drobne :-)

Niestety, brak jest niezależnych badań na temat fenomenu sprawiającego, że od brania pożyczki oprocentowanej na 20-30% w skali miesiąca nikt w Polsce nie wpada w żadną pętlę długów . Nie ma też niezależnych analiz, które wyjaśniłyby tajemnicze zjawisko, że firmy chwilówkowe zarabiają furmanki kasy na pożyczkach, które są za darmo (one same twierdzą, że wcale nie są to furmanki, tylko nieduże woreczki :--)). Na razie za rozwiązywanie obu zjawisk wziął się litewski nadzór finansowy, występujący w tym kraju pod auspicjami banku centralnego.

"Kontrola UAB 4finance, którą przeprowadzono w 2015 r. po raz kolejny potwierdziła, że firma ta nie działała zgodnie z zasadami obowiązującymi pożyczkodawców udzielających kredyty konsumenckie. Kredyty konsumenckie były przyznawane osobom, które nie powinny ich otrzymać gdyby firma działała zgodnie z wymogami ustawy o kredytach konsumenckich (...) Służby Nadzoru Banku Litwy rozpoznały wiele naruszeń, które pokazują, że UAB 4finance systematycznie nie stosowało się do wymogów ustawy".

- czytam w informacji prasowej wystosowanej przez bank centralny Litwy . Z komunikatu wynika, że vivusowcy na Litwie już od 2012 r. jechali po bandzie. W 2012 r. Bank Litwy dał firmie żółtą kartkę informując, że nie stosuje się ona do zasad odpowiedzialnego pożyczania. W 2013 r., nałożył na UAB 4Finance karę finansową za "błędy w ocenie zdolności kredytowej pożyczkobiorców". Chodziło m.in. o sprawę, w której firma udzieliła pożyczki uczniowi szkoły zawodowej i nie zweryfikowała czy miał stały dochód i czy wartość pożyczki nie przekracza 40% jego dochodów.

Latem bieżącego roku prezes UAB Finance musiał zapłacić karę finansową - w przeliczeniu na nasze pieniądze ok. 15.000 zł - .za to, że firma "nie przekazywała do Banku Litwy na czas informacji niezbędnych do przeprowadzenia kontroli przedsiębiorstwa". Chodziło m.in. o informacje, które pozwoliłyby stwierdzić czy firma właściwie ocenia wypłacalność klienta i czy stosuje się do zasad odpowiedzialnego pożyczania (czy kredyty udzielane są osobom, które mają stabilne dochody i są zdolne do spłacenia pożyczki, czy podczas udzielania nowych pożyczek bierze się pod uwagę istniejące zaciągnięte zobowiązania i historię kredytową potencjalnego kredytobiorcy).

Czytaj też: Jeden z największych sprzedawców chwilówek będzie zarabiał na...

Drastyczna sankcja, która spotkała właściciela litewskiego, Vivusa formalnie nie ma nic wspólnego z jego polską odnogą, która - podobnie jak inne duże firmy chwilówkowe - każdego dnia przekonuje, że pożycza pieniądze Polakom odpowiedzialnie i etycznie . Tylko czy to możliwe, by działalność firmy w Polsce aż tak się różniła od schematu jej działania na matczynym rynku litewskim? Tym samym, z którego Vivus przybył na naszą ziemię, krzewiąc tradycję Jagiellonów i unii polsko-litewskiej. Czy to możliwe, by na Litwie firma robiła ludziom krzywdę, wpuszczała ich w pętlę zadłużenia, udzielała pożyczek ludziom nie mającym stałego dochodu, a w Polsce postępowała odwrotnie? To oczywiście możliwe. Ale nie można wykluczyć, że w Polsce po prostu nie ma komu tego sprawdzić.

W Polsce pożyczkodawców czekają pewne zmiany. W marcu wejdzie w życie ustawa ograniczająca pozaodsetkowe koszty pożyczek (do 25% od każdej pożyczki plus ok. 30% w skali roku), co ma ograniczyć zbrodnicze zjawisko rolowania pożyczek. Z drugiej strony UOKiK nabędzie prawo wycofywania ze sprzedaży produktów finansowych, które uzna za sprzedawane niezgodnie z prawem. Będzie mógł w celu weryfikacji swoich podejrzeń zastosować nawet to narzędzie, które do tej pory stosował tylko Wasz ulubiony bloger, czyli mystery shopping :-). Może więc wreszcie grillowanie, wbijanie na pal i obdzieranie ze skóry przestanie być tak całkiem i dojmująco bezkarne?

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

December 17, 2015

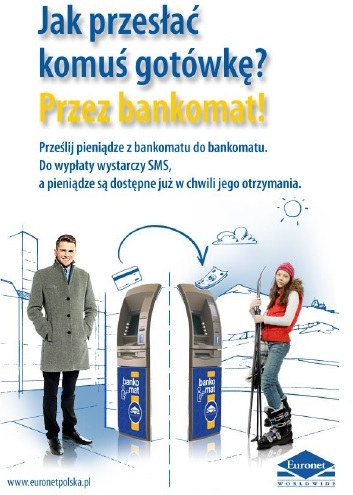

Zamiast na pocztę pójdziemy do... bankomatu? Rusza nowa usługa "prezentowa" :-)

Bankomaty dawno już przestały służyć wyłącznie do wypłacania gotówki. Nie tylko stały się "dwukierunkowe" (czyli coraz częściej pozwalają też wpłacać gotówkę na konto), ale można w nich doładować telefon, zapłacić rachunek za prąd lub gaz, przyjąć przekaz pieniężny z zagranicy, przekazać darowiznę organizacji charytatywnej albo wymienić walutę, żeby np. wypłacić euro potrzebne na wycieczkę zagraniczną. Przy okazji zaś operatorzy bankomatów zarabiają na marketingu (w czasie dokonywania transakcji na ekranie wyświetlają się reklamy) oraz na wydawaniu kuponów rabatowych (np. jeśli wypłacasz pieniądze w bankomacie stojącym na stacji paliw, to nie jest wykluczone, że razem z potwierdzeniem transakcji wyskoczy ci kupon na tańsze tankowanie). To wszystko są fajne usługi, ale dla większości z nas bankomat to wciąż maszyna do wyciągania gotówki. Choć niewykluczone, że to postrzeganie bankomatów zmieni nowa usługa, którą właśnie uruchamia największy bankomatowy operator w kraju - Euronet.

Ta nowość to "przekaz bankomatowy", czyli możliwość wysłania pieniędzy do kogoś, kto może je w ciągu kilku sekund odebrać w bankomacie Euronetu np. na drugim końcu Polski. Można powiedzieć, że to taki przelew ekspresowy, tyle że odbiorca nie musi mieć konta bankowego, ani karty płatniczej, żeby otrzymać kasę do ręki . Wystarczy, że ma telefon komórkowy, bo to właśnie na numer telefonu przychodzi informacja do odbiorcy, że ma do odebrania przekaz. W SMS-ie jest też specjalny kod, który trzeba podać, żeby bankomat wypłacił pieniądze. Jest i drugie hasło, które nadawca przekazu musi przekazać odbiorcy inną drogą. Mając dwa klucze "w ręku" odbiorca pieniędzy po prostu udaje się do bankomatu, podaje oba hasła oraz swój PESEL i odbiera pieniądze. Usługa nic nie kosztuje, może być więc stosunkowo łatwym sposobem na przelewanie pieniędzy w ekspresowy sposób i to z ich zamianą na gotówkę.

Czytaj też: Gratka dla obieżyświatów? Pierwsze w Polsce bankomaty wielowalutowe!

Usługa przekazu pieniężnego wewnątrzkrajowego z odbiorem kasy w bankomacie nie jest nowa - podobną oferuje np. PKO-owska bankowość mobilna IKO oraz jej międzybankowe oblicze, czyli BLIK . Tu też można nadać czek z odbiorem pieniędzy w bankomacie po podaniu tajemnego hasła wysłanego do odbiorcy. Ale udostępnienie możliwości nadania takiego przekazu wszystkim posiadaczom kart płatniczych w Polsce może być celnym uderzeniem w Pocztę Polską, która wciąż wielu konsumentom jawi się jako jedyne wiarygodne miejsce, w którym można nadać przekaz pieniężny. Pocztowcy dysponują siecią ponad 7500 placówek i są pod tym względem absolutnym hegemonem jeśli chodzi o tradycyjne, obsługiwane przez "żywych" ludzi punkty sprzedaży czegokolwiek. Ale Euronet ma porównywalny zasięg - ponad 7000 bankomatów, z czego w 5000 jest już dostępna usługa przekazu bankomatowego. Jednocześnie Euronet bije pocztowców na głowę cenowo. Nadanie i odebranie przekazu bankomatowego nic nie kosztuje, podczas gdy usługa pt. "Express pieniężny na teraz", czyli nadanie przekazu, który można w gotówce odebrać w ciągu 10 minut na poczcie to dla klienta koszt 15-18 zł (przy kwocie do 500 zł).

Usługa przekazu pieniężnego wewnątrzkrajowego z odbiorem kasy w bankomacie nie jest nowa - podobną oferuje np. PKO-owska bankowość mobilna IKO oraz jej międzybankowe oblicze, czyli BLIK . Tu też można nadać czek z odbiorem pieniędzy w bankomacie po podaniu tajemnego hasła wysłanego do odbiorcy. Ale udostępnienie możliwości nadania takiego przekazu wszystkim posiadaczom kart płatniczych w Polsce może być celnym uderzeniem w Pocztę Polską, która wciąż wielu konsumentom jawi się jako jedyne wiarygodne miejsce, w którym można nadać przekaz pieniężny. Pocztowcy dysponują siecią ponad 7500 placówek i są pod tym względem absolutnym hegemonem jeśli chodzi o tradycyjne, obsługiwane przez "żywych" ludzi punkty sprzedaży czegokolwiek. Ale Euronet ma porównywalny zasięg - ponad 7000 bankomatów, z czego w 5000 jest już dostępna usługa przekazu bankomatowego. Jednocześnie Euronet bije pocztowców na głowę cenowo. Nadanie i odebranie przekazu bankomatowego nic nie kosztuje, podczas gdy usługa pt. "Express pieniężny na teraz", czyli nadanie przekazu, który można w gotówce odebrać w ciągu 10 minut na poczcie to dla klienta koszt 15-18 zł (przy kwocie do 500 zł).

Czytaj też: Prywatna poczta zaskakuje - dostarczy ci przekaz prosto do domu

Wiadomo, że część klientów poczty, nadawców przekazów pocztowych to osoby nie posiadające żadnej karty płatniczej (a więc będące poza orbitą zainteresowania operatorów bankomatów), ale część klienteli pocztowej, której zdarza się przesyłać pieniądze rodzinie na drugim końcu Polski, może "przesiąść" się z okienek pocztowych do dużo tańszych urządzeń Euronetu . Bardzo jestem ciekaw jak Poczta Polska odpowie na ten niespodziewany atak ze strony operatora bankomatów. Sądzę, że może być kwas. Zwłaszcza, że nowa usługa Euronetu jest naprawdę przyjjazna i "łatwa w obsłudze" nawet dla kogoś, kto nieczęsto korzysta z urządzeń samoobsługowych. Z punktu widzenia "ubankowionych" klientów może to nie jest żaden wodotrysk - jeśli chcę komuś przekazać pieniądze, to po prostu robię przelew na jego konto, a odbiorca idzie do bankomatu i wypłaca pieniądze - ale znajdzie się kilka zastosowań wartych zauważenia. Po pierwsze w ten sposób można wypłacać dziecku kieszonkowe , albo zasilać jego budżet w czasie wycieczek, kolonii, obozów, zielonej szkoły. Po drugie to może być sposób na "przekazanie" naszej zdolności kredytowej komuś rodziny. Jeśli mam kartę kredytową i zrobię nią przekaz bankomatowy, to transakcja będzie liczyła się tak, jakbym zapłacił w sklepie - odsetki zaczną naliczać się dopiero po upływie okresu bezodsetkowego.

A bezpieczeństwo? Czy jeśli ktoś ukradnie mi kartę, to będzie mógł za pośrednictwem tej usługi wyczyścić mi konto? Sprawa jest o tyle bezpieczna, że zarówno nadawca, jak i odbiorca usługi muszą podać swój numer PESEL, a nadawca dodatkowo PIN do karty. A Euronet "odgórnie" ustalił maksymalną roczną wartość transakcji przypisanej do jednej karty oraz do jednego numeru PESEL na 2000 zł. Tak niski limit oznacza, że stosunkowo nieatrakcyjna staje się myśli o uczynieniu z nowej usługi Euronetu sposobu na pranie brudnych pieniędzy (potrzeba bardzo dużo "słupów" żeby zrobić porządną "przepierkę"). System ma też umożliwiać nadawcy wycofanie nadanego już przekazu (np. w sytuacji, gdy pomylę się w numerze telefonu odbiorcy). A jeśli odbiorca nie podejmie gotówki? Po siedmiu dniach na telefon nadawcy Euronet wyśle SMS-a z informacją, że po pieniądze nikt się nie zgłosił. W takim wypadku nadawca może z powrotem dostać swoje pieniądze, ale już w gotówce, wypłacając je z bankomatu (nie ma możliwości bezgotówkowego zwrotu). Jestem niezwykle ciekaw czy nowa, "pocztowa" funkcja bankomatów zaskoczy. Firma przeprowadziła badania - solidne, via Millward Brown na 1000 respondentów (grupa reprezentatywna), z których wyszło, że jedna trzecia przesyła rodzinie kasę, a kilkanaście procent z nich korzysta już z jakichś przekazów.

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

Na koniec zapraszam Was do subskrybowania mojego kanału na YouTube. Jest w nim kilkadziesiąt wideoporadników: m.in. o tym jak wybrać najlepszy kredyt hipoteczny, jak wycisnąć więcej z lokaty bankowej, jak nie dać się naciąć na kredycie gotówkowym, co możesz wyczytać z karty płatniczej mamusi za pomocą prostego programu na smartfonie... I wiele innych. Subskrybujcie, oglądajcie, oceniajcie.

KUP MĄDRY PREZENT POD CHOINKĘ! Nie wiesz co kupić najbliższym w prezencie na Boże Narodzenie? Czasy są takie, że nie ma lepszego upominku, niż wiedza o tym jak obchodzić się z pieniędzmi. Jak je zacząć mieć, a jeśli je już masz, to jak je sensownie ulokować? Jak zadbać o finansową przyszłość swoją i swoich dzieci? Kup na prezent gwiazdkowy poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania, pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. To też fajny, użyteczny pomysł na prezent. Na taki prezent, który nie będzie leżał i się kurzył, tylko często będzie w użyciu Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku. Wspaniałych Świąt!

December 16, 2015

Świąteczna atmosfera, czyli jak "ubrać" klienta lepiej niż choinkę na Boże Narodzenie?

Banki w grudniu dostają świątecznego... no, nie będę się wyrażał, ale wiecie co mam na myśli. Po prostu hopla dostają. :-) Każdy chce wyrobić plan, każdy chce zarobić pieniądze, więc piszą, dzwonią i gitarę zawracają, wciskając klientom kasę do ręki. Czasem przypomina to zachowanie takich ulicznych wyłudzaczy, którzy człowieka dopadają, wciskają mu w dłoń jakiś medalik, czy obrazek, a potem oczekują zapłaty. Kilka dni temu dzwonił do kogoś z mojej rodziny pracownik banku (nie powiem na razie którego, bo wciąż prowadzę wokół niego "działania operacyjne"). Mój krewny nie miał serca od razu przerywać rozmowy, więc pozwolił na przedstawienie fantastycznej oferty pożyczki gotówkowej. Pracownik odczytał to, co musiał, a potem zapytał czy klient zgadza się, że to fantastyczna oferta i czy "możemy w związku z tym spisać wniosek o kredyt". Krewny mówi, że nie potrzebuje kredytu, a pracownik banku na to, że przecież za chwilę może potrzebować, bo na pewno jeszcze nie kupił prezentów. I że on sugeruje jednak spisać ten wniosek. Klient na to, że nie, dziękuje. Bankowiec z kolei, że trzeba mieć płynność finansową na wszelki wypadek, że w święta rosną nieprzewidziane wydatki i czy można już spisać ten cholerny wniosek??? I tak w koło Macieju. Wiem, że telemarketing to niewdzięczna praca i staram się być miły dla tych, którzy zarabiają pieniądze dzwoniąc do klientów, ale czasem sporo zdrowia to kosztuje.

Czytaj też: Eurobank ma dziwną kredytówkę. Przy większych zakupach...

Mój znajomy miał jeszcze lepszą przygodę. Dostał telefon z Citibanku, że jest tak wspaniałym klientem, iż przyznano mu kartę kredytową. Cóż, każdy lubi być wspaniałym klientem, więc mój znajomy nie wzbraniał się przed ekspansją produktową banku i przyjął do portfela kolejną kartę kredytową. Co prawda to głupie mieć w portfelu za dużo kart, bo trudniej zarządza się wtedy opłatami, prowizjami i długiem, ale w tym konkretnym przypadku karta miała być dożywotnio darmowa, więc ryzyko pułapki wpadnięcia w opłaty i prowizje - niewielkie. Nie minął tydzień, a do mojego kolegi znów dzwoni ktoś z banku - tego samego, który przyznał mu kartę w uznaniu jego zasług, wysokiego standingu finansowego oraz w wskutek wzrostu poziomu troski o to, że kolega mógłby nie dać sobie rady ze świątecznymi wydatkami. Tym razem pracownik banku zaproponował, że... przeleje pieniądze z konta karty kredytowej na ROR klienta . "Ale po co?" Zapytał znajomy, nie bardzo rozumiejąc sens tej operacji. Ma kartę kredytową, są na niej pieniądze w postaci limitu kredytowego, więc po co przesuwać je na ROR? "Żeby miał pan więcej pieniędzy na ROR" - odpowiedział rezolutnie pracownik naiwnie sądząc, że wyjaśnił tym samym wszystkie wątpliwości klienta.

Czytaj: Oddłużanie przez zadłużanie, czyli konsolidacja kredytów po polsku

Ale nie wyjaśnił, bo mój znajomy jest wiernym czytelnikiem blogu i czytał wpisy o tym jak się ukredytowuje klientów, zamieniając im jeden kredyt na dwa kredyty. Rezolutnie więc zapytał co się stanie z tymi pieniędzmi, które zostaną przelane na ROR. Pracownik banku pomilczał chwilę, po czym wyznał, że te pieniądze klient będzie spłacał w ratach . Krótko pisząc: w banku zorientowali się, że sprzedali kartę kredytową komuś, kto jej najwyraźniej nie zamierza używać, więc postanowili go kopnąć w tyłek i użyć karty w jego zastępstwie. Taka samoobsługa. Klient przeleje kasę na ROR i tym sposobem będzie miał kredyt ratalny, a jednocześnie będzie też miał "odrośnięty" limit w karcie kredytowej.

Tym prostym sposobem ktoś w banku wyrobi limit sprzedaży kredytów wszelakich, zaś klient, który jeszcze dwa tygodnie temu nie miał w tym banku żadnych produktów kredytowych, miałby ich aż dwa. Niestety, znajomy nie jest z tych, którzy lubią dawać bankom prezenty pod choinkę, więc wysłał bankowego sprzedawcę tam, gdzie renifery zimują. Dla Was morał z tej historii jest następujący - nie dajcie się namówić na dziwne transakcje, których sensu w banku do końca Wam nie wytłumaczą, w których chodzi tylko o to, żeby bank więcej zarobił na odsetkach.

KUP MĄDRY PREZENT POD CHOINKĘ! Nie wiesz co kupić najbliższym w prezencie na Boże Narodzenie? Czasy są takie, że nie ma lepszego upominku, niż wiedza o tym jak obchodzić się z pieniędzmi. Jak je zacząć mieć, a jeśli je już masz, to jak je sensownie ulokować? Jak zadbać o finansową przyszłość swoją i swoich dzieci? Kup na prezent gwiazdkowy poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania, pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. To też fajny, użyteczny pomysł na prezent. Na taki prezent, który nie będzie leżał i się kurzył, tylko często będzie w użyciu Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku. Wspaniałych Świąt!

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

Perwersyjnie szczerze. Bank pokazuje jak klienci robią sobie... striptiz. Co jest pod płaszczykiem?

Plaga kradzieży pieniędzy z naszych bankowych kont - zerknijcie na sześć strasznych opowieści z morałem - sprawia, że instytucje finansowe przestają się już ograniczać do standardowych działań, czyli do publikowania ostrzeżeń i nawoływań, by klienci zachowywali się ostrożnie. Takie komunikaty mało kto czyta i spełniają one głównie funkcję listków figowych dla banków. Gdy klient zostanie już okradziony, to można mu przynajmniej wysłać link z informacją, że "przecież ostrzegaliśmy". Co banki mogą zrobć jeszcze, żeby uchronić nas przed złodziejami internetowymi? W Eurobanku wpadli na pomysł, że będą sami dbali o bezpieczeństwo komputerów klientów i z systemu transakcyjnego można sobie ściągnąć specjalny, darmowy program, który zaalarmuje, że w komputerze klienta jest złośliwe oprogramowanie , wyrzuci go albo przynajmniej nie pozwoli, żeby klient logował się do banku z "chorego" komputera. Popieram takie pomysły, bo uważam, że co dwie głowy, to nie jedna. Bank, mając informację od programu zainstalowanego w komputerze klienta, że ten jest w rękach cyberprzestępców, może np. ostrzec o tym klienta. Choć z drugiej strony wiem też, że spora grupa klientów obawia się instalowania u siebie jakiegokolwiek bankowego oprogramowania, bo nie ma pewności jakie informacje ów program będzie zbierał i przesyłał do banku.

Ostatnio wsparłem dobrym słowem oraz udzieliłem patronatu wspólnej akcji Policji oraz Biura Informacji Kredytowej, której celem jest przekonanie Polaków, by chronili swoją tożsamość - nie zostawiali w rękach obcych osób ani dowodu osobistego, ani karty płatniczej, ani żadnych danych na swój temat. Zachęcam Was do przeczytania wpisu w blogu na ten temat, znajdziecie tam kilka praktycznych porad co zrobić, żeby nie dać się okraść ze swego "jestestwa". Dziś dwa słowa o podobnej akcji, którą właśnie "odpalił" mBank, największa internetowa instytucja finansowa w Polsce. I zarazem bank, którego klienci są ulubionym obiektem działań cyberprzestępców. Przedsięwzięcie nazywa się "Uważni w sieci" i będzie prowadzone z dużym rozmachem, łącznie ze spotami reklamowymi w telewizji i uruchomieniem specjalnej strony internetowej oraz profili w portalach społecznościowych. Hasło przewodnie brzmi: "Nie robisz tego w realu? Nie rób tego w sieci". A czego dokładnie? Ano, nie bądź sieciowym ekshibicjonistą - nie chodź po sieci goły, z wywalonym na wierzch... PESEL-em, PIN-em i numerem klienta. I nie wpuszczaj złodzieja do swojego sprzętu, bo nie wpuściłbyś go do domu. Zresztą obejrzyjcie:

Łatwo powiedzieć: nikt celowo nie chodzi po sieci z danymi do logowania wypisanymi na czole, ani celowo nie wpuszcza do swojego komputera wirusów, które go szpiegują i ułatwiają kradzież pieniędzy. Jednak - co by nie mówić - każdy przypadek kradzieży pieniędzy z konta klienta wiąże się z pewną dozą nieostrożności tegoż klienta. Aby złodziej mógł ukraść kasę z naszego konta, musi znać nasz login i hasło do banku oraz przechwycić SMS autoryzacyjny. Ewentualnie doprowadzić do tego, żebyśmy sami autoryzowali przelew do złodzieja myśląc, że autoryzujemy coś zupełnie innego.

Jak do tego nie dopuścić? Sposoby są dwa, w sumie dość proste. Po pierwsze nie podajemy nigdzie naszych loginów i haseł, gdy ktoś - podszywając się pod bank - o nie zapyta. Login i hasło wpisujemy tylko na stronie banku, z domowego komputera, korzystając z domowej sieci wi-fi i tylko z własnej inicjatywy, nigdy na czyjąś prośbę. Po drugie nie ściągamy żadnych załączników z e-maili od nieznanych nam osób (nawet jeśli wyglądają jak np. e-faktura). W załącznikach są czasem wirusy, które nas śledzą i wyłapują loginy i hasła, które wpisujemy. Zresztą w ogóle nic nie ściągajmy na komputer ze stron, które nie są wiarygodne . Uważajmy na konkursy internetowe, prezenty, wiadomości w stylu "jesteś milionowym widzem wygrałeś smartfona". To w najlepszym razie głupi żart, a w najgorszym "wygraną" będzie wirus na komputerze. Czasem złodzieje próbują podszyć się pod bank przez telefon i pod pozorem "weryfikacji danych" wyłudzają PIN-y i hasła.

Oczywiście: może się zdarzyć, że mimo ostrożności szpiegowski program dostanie się na nasz komputer. Ale to jeszcze nie jest tragedia, bo żeby ukraść nam pieniądze musi jeszcze znać hasło jednorazowe wysłane przez bank na nasz smatfon. A więc musi znać nasz numer telefonu ( nie podajemy numeru telefonu, który służy nam do komunikacji z bankiem, na żadnych portalach społecznościowych! ) i wprowadzić na telefon wirusa, który przechwyci hasło SMS z banku . To się może stać tylko wtedy, gdy ściągniemy jakąś apkę spoza sklepów AppStore, czy Google Play, albo damy się namówić na "lewą" aktualizację jakiejś apki ściągniętej z niepewnego źródła. Albo np. ktoś przyśle nam SMS-a o treści "zobacz jak się rozebrałam", a my klikniemy w link.

Jeśli złodziej zna nasz login i hasło do banku oraz szpieguje naszego smartfona, to pozamiatane. Jest i wersja pośrednia - złodziej zna nasz login i hasło, ale nie przejął kontroli nas naszym smartfonem i musi nas nakłonić, żebyśmy sami autoryzowali przelew do niego. Wyświetli nam wówczas fałszywą stronę i poprosi np. o potwierdzenie czegoś-tam za pomocą hasła SMS. Po pierwsze - jak już ustaliliśmy - żaden bank nigdy sam nie poprosi o żadne potwierdzenie czegoś-tam z użyciem loginu, hasła albo kodu SMS. Po drugie nawet jeśli się damy nabrać i grzecznie klikniemy, to zanim wpiszemy hasło SMS we wskazane miejsce na ekranie to przeczytajmy tego cholernego SMS-a! Od pierwszej do ostatniej literki. Jeśli w SMS-ie jest informacja o tym, że potwierdzamy zdefiniowanie nowego odbiorcy przelewu, to znaczy, że ktoś chce nas okraść. Jeśli z SMS-a wynika, że przelewamy gdzieś jakieś pieniądze (numer konta nic nam nie mówi, a kwota jest wysoka) - to znaczy, że ktoś chce nas okraść.

To dobrze, że mBank i inne banki stale nas uczulają, szkolą, zwracają uwagę. Ale chciałbym, żeby szło za tym lepsze zabezpieczanie naszych pieniędzy. Wciąż zbyt wiele uwagi przykłada się w bankach do wygody używania konta, a zbyt mało do utrudniania życia złodziejom. Bardzo zwracam uwagę na to, czy do zalogowania się do mojego banku wystarczy login i hasło, czy też nie dość, że hasło jest maskowane, to bank dodatkowo wymaga jeszcze drugiego hasła (też maskowanego) bądź identyfikatora. Dlaczego tylko w kilku bankach zalogowanie wymaga nie tylko loginu i hasła, ale i wpisania SMS-a wysyłanego przez bank ? To bywa oczywiście denerwujące, ale też zwiększa bezpieczeństwo. Dlaczego w bankach zerwanie depozytu nie wymaga podania hasła SMS-owego? Jeśli ktoś dostanie się na moje konto, ale nie zdoła przejąć kontroli nas smartfonem, to w takiej sytuacji zabierze tylko to, co jest na ROR, a nie dobierze się lokat. Dlaczego nie ma w Polsce dodatkowego potwierdzania transakcji za pomocą klucza prywatnego na pendrive'ach? Jasne, że to wszystko nie uchroni nas przed skutkami naiwności - zawsze, nawet mając trzy tokeny, pięć haseł i dziesięć kluczy prywatnych, możemy zatwierdzić transakcję, którą podstawi nam złodziej. Dlaczego klient nie może sobie ustawić obowiązkowej, kontrolnej weryfikacji telefonicznej przelewów o większej wartości? Być może te wszystkie pytania przestaną być istotne za kilka lat, gdy banki zaczną stosować autoryzację biometryczną. Ale dopóki to nie nastąpi, nie powinny przerzucać na nas, klientów, całego trudu zabezpieczania się przed złodziejami.

KUP MĄDRY PREZENT POD CHOINKĘ! Nie wiesz co kupić najbliższym w prezencie na Boże Narodzenie? Czasy są takie, że nie ma lepszego upominku, niż wiedza o tym jak obchodzić się z pieniędzmi. Jak je zacząć mieć, a jeśli je już masz, to jak je sensownie ulokować? Jak zadbać o finansową przyszłość swoją i swoich dzieci? Kup na prezent gwiazdkowy poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania, pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. To też fajny, użyteczny pomysł na prezent. Na taki prezent, który nie będzie leżał i się kurzył, tylko często będzie w użyciu Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku. Wspaniałych Świąt!

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

Dostajesz wyciągi z konta obcej osoby? Nie awanturuj się, bo... dostaniesz ochrzan :-)

Tam, gdzie trzeba wysyłać klientom co miesiąc setki, albo dziesiątki tysięcy różnych wyciągów, mogą się zdarzyć pomyłki. Nie powinny się zdarzać, bo przecież w tych wysyłanych dokumentach są dane osobowe klientów oraz informacje o ich transakcjach finansowych (np. o tym jak wysoki ktoś ma kredyt i czy ładnie go spłaca). Ważne, żeby natychmiast po zidentyfikowaniu błędu instytucja finansowa się zreflektowała i poprawiła. Niestety, zdarzają się sytuacje, w których nie tylko nikt nie ma zamiaru wyprostować sprawy, ale wręcz winowajca miewa pretensje, że zawraca się mu gitarę takimi duperelami. Gdyby to chociaż była jakaś masowa pomyłka, albo kradzież danych, jak to drzewiej bywało...

"Na mój adres domowy przychodzą listy do osoby, z którą nie mam nic wspólnego - nie znam jej nawet. Wydawać by się mogło, że nadawca, biuro maklerskie Pekao, powinien żywo zainteresować się tą sprawą - jakoś się jednak do tego nie kwapi. Sprawę zgłosiłem do GIODO. Co ciekawe, mój kolega, który ma rachunek w banku, ma dokładnie taki sam problem - z tą drobną różnicą, że do niego przychodzą już wezwania komornicze... Zarówno jego bank, jak i mój dom maklerski odpowiadają, że nie jesteśmy stroną w sprawie i mamy się "nie interesować", bo przecież "w nagłówku nie ma Pana imienia i nazwiska". Czy to oby na pewno jest normalne?"

- zapytuje mnie pan Damian. Normalne na pewno nie jest. Bo gdyby było, to oznaczałoby, że każdy może iść do banku i podać dowolny adres, z którym "zaadresowany nieszczęśnik" nic nie może zrobić. Może to jest sposób żeby zająć czymś nielubianą sąsiadkę? :-). Sprawa może nie jest z gatunku tych wagi państwowej (lub też międzypaństwowej :-)), ale ujawnianie nieuprawnionej osobie numeru rachunku, nazwiska i adresu zamieszkania oraz salda rachunku to jedno z cięższych przewinień, jakie może się zdarzyć instytucji finansowej. Oczywiście: można zablokować dostawę listów na poczcie. Wtedy kolejne przesyłki nie będą już dostarczane przez listonosza, tylko od razu odsyłane do nadawcy. Taką sugestię dostał zresztą pan Damian z biura maklerskiego:

"W nawiązaniu do korespondencji skierowanej przez Pana uprzejmie wyjaśniam, że Dom Maklerski nie ma podstaw do zaprzestania wysyłania korespondencji dotyczącej Pana (...). Istnieje natomiast możliwość dokonania blokady przekazywania korespondencji skierowanej do Pana (...) w placówce Poczty Polskiej"

A więc będą nadal wysyłać te listy i nie czują potrzeby wyjaśnienia sprawy. A pewnie byłoby co wyjaśniać, bo jeśli ktoś nie otrzymuje adresowanych do niego przesyłek, to mogą powstać z tego tytułu jakieś koszty, które prędzej czy później biuro maklerskie będzie chciało od prawowitego właściciela rachunku wyegzekwować. Oczywiście, może się też nic nie wydarzyć, ale nawet jeśli prawowity adresat ma dostęp do rachunku online i doskonale wie, co się na tym rachunku dzieje, to zapewne nie jest świadom tego, że nie tylko on jest powiernikiem tej wiedzy, gdyż jego dom maklerski rozsyła wiadomości na temat jego rachunku zupełnie przypadkowym osobom. Nie jest to jedyny tego typu przypadek:

"Dziś dość zaskoczona zostałam przez bank Credit Agricole, w którym nie posiadam żadnych produktów - ani konta ani karty kredytowej, ani kredytu, e-mailem z wyciągiem z karty kredytowej zupełnie nieznanej mi osoby. Jest tam adres owej pani, numer jej rachunku, historia jej transakcji i data płatności. Kiedyś miałam kartę Castorama, którą zabezpiecza Credit Agricole, ale już jest zamknięta i spłacona. Wygląda na to, że bank nie pilnuje danych swoich klientów. Pani na wyciągu nazywa się podobnie jak jai mieszka w miejscowości Przykop, ja mieszkam we Wrocławiu. Kiedy zadzwoniłam na infolinię z pytaniem dlaczego wysyłają mi cudzy wyciąg z karty w ogóle się nie przejęli, odniosłam wrażenie, że wzięli mnie za oszustkę, która nie chce spłacać karty"

- pisze pani Agnieszka. I dodaje, że na miejscu pani Agnieszki z Przykopu zlikwidowałaby natychmiast kartę w tym banku. Czy można to uznać za wyciek danych wrażliwych z banku? Można. Czy można się dziwić, że bank się nie przejął? Przyzwoitość nakazywałaby się przejąć, bo to ciężki błąd. Ale system prawa w Polsce jest taki, że bankowi z tytułu takich niedopatrzeń trudno będzie udowodnić narażenie klientki na realne straty. Inaczej klientce nie będzie też łatwo otrzymać jakąkolwiek rekompensatę. No, w ostateczności sprawą może zająć się GIODO i nałożyć karę. Inna sprawa, że dane osobowe w Polsce wciąż mają niską cenę...

KUP MĄDRY PREZENT POD CHOINKĘ! Nie wiesz co kupić najbliższym w prezencie na Boże Narodzenie? Czasy są takie, że nie ma lepszego upominku, niż wiedza o tym jak obchodzić się z pieniędzmi. Jak je zacząć mieć, a jeśli je już masz, to jak je sensownie ulokować? Jak zadbać o finansową przyszłość swoją i swoich dzieci? Kup na prezent gwiazdkowy poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania, pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. To też fajny, użyteczny pomysł na prezent. Na taki prezent, który nie będzie leżał i się kurzył, tylko często będzie w użyciu Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku. Wspaniałych Świąt!

December 15, 2015

Oto ten moment, w którym dla banku jesteś... ciut niżej, niż "klient najgorszego sortu" :-)

Czy klient, który nie ma ważnego dowodu osobistego, przestaje być automatycznie uprawniony do korzystania z usług polskiego banku? Na pozór wygląda to dość kuriozalnie, ale z takim właśnie problemem zwrócił się do mnie jeden z potencjalnych klientów mBanku. Ów klient przyszedł do oddziału z paszportem i chęcią założenia rachunku, lecz odbił się od ściany . A bardziej precyzyjnie: dowiedział się, że według regulaminu banku "dowodem tożsamości osoby dorosłej jest dowód osobisty" . Bankowcy nie honorują paszportu, a mój czytelnik jest w kropce, bo dopóki nie wyrobi sobie nowego dowodu, będzie dla banku obywatelem nieistniejącym. Choć przecież może wylegitymować się ważnym na całym świecie paszportem (i to nie byle jakim, bo paszportem biometrycznym ;-)). Jest to, zdaniem czytelnika, trochę dziwne, bo nowe dowody nie zawierają wcale więcej danych, niż paszport (a nie zawierają np. adresu zameldowania). Zaś w paszporcie jest wpisany numer PESEL posiadacza, po którym każdego potencjalnego klienta bank powinien identyfikować.

Mój czytelnik dowiedział się, że na nowy dowód (część życia spędza w Wielkiej Brytanii, więc nie ma palącej potrzeby posiadania dowodu) będzie czekał miesiąc. Jego zdaniem nieuznawanie ważnego paszportu za dowód tożsamości jest głupią szykaną. Nie on jeden ma z tym problem. Kłopot miała też pewna klientka banku spółdzielczego, której bank postanowił zlikwidować przed terminem lokaty, bo okazało się, że jej dowód osobisty stracił ważność. Rzecznik Praw Konsumenta odesłał mojego czytelnika do Związku Banków Polskich. Ale klient wolał udać się do mnie. A ja udałem się po wyjaśnienia do banku.

"Wymaganie dowodu osobistego jako dokumentu tożsamości podczas zakładania rachunku nie jest szykaną a wynika z założenia, że w mBanku koncentrujemy się na obsłudze rezydentów, czyli osób przebywających na terytorium RP. Rezydenturę potwierdzamy właśnie dowodem osobistym - zgodnie z przepisami prawa obywatel polski przebywający na terytorium RP jest zobowiązany do posiadania ważnego dowodu osobistego. Obywatel RP na stale przebywający poza granicami kraju nie ma tego obowiązku, może legitymować się wyłącznie paszportem, ale wtedy nie jest on rezydentem"

- napisano mi w banku. Jakie są powody tej decyzji? W banku wymieniają zapisy ustawy o przeciwdziałaniu praniu pieniędzy, która nakłada konieczność "dochowania szczególnej staranności" odnośnie sprawdzenia wiarygodności danych klienta . Ale czy to wyjaśnia całą zagadkę? Nie sądzę, jak powiedziałby klasyk. Niechęć do obsługi osób nie mieszkających w kraju wynika zapewne z bardziej skomplikowanego sposobu np. oceny ryzyka kredytowego (osoby te nie są zatrudnione w Polsce). No i inaczej odprowadza się w ich przypadku podatki od zysków z depozytów, A więc tak naprawdę to zwykłe wygodnictwo i to dotyczące nie tylko jednego banku, bo takie podejście - totalna niechęć do obsługiwania, a tym bardziej kredytowania, osób nie mających ważnego dowodu (a więc podejrzanych o pomieszkiwanie za granicą). Ba, kłopoty może mieć nawet klient, który dowód ma, lecz pęknięty :-). Na razie tak to właśnie wygląda, ale za jakiś czas banki zapewne zostaną zmuszone do obsługiwania nie tylko Polaków mieszkających za granicą, ale i w ogóle wszystkich obywateli Unii Europejskiej, czyli posiadaczy paszportów dowolnego z unijnych państw. W Brukseli pracują nad przepisami, które nałożą obowiązek otwarcia rachunku np. Belgowi, który w Polsce przebywa tymczasowo.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers