Maciej Samcik's Blog, page 76

January 22, 2016

Świetny procent na koncie oszczędnościowym i... pułapka. Lepiej nie zakładaj przez internet :-)

Jak głęboko można ukryć prawdziwe warunki promocji, która na pierwszy rzut oka wygląda na dostępną dla każdego i bardzo atrakcyjną? I ilu klientów można dzięki temu - przynajmniej na krótką metę - wprowadzić w błąd? Od czasu do czasu prześwietlam wybryki bankowców w tej dziedzinie. Po okresie pewnej poprawy przejrzystości zasad przeróżnych bankowych promocji odnoszę wrażenie, że znów nadchodzą mroczne czasy. Takie, w których zamiast rzetelnego komunikowania zasad jest drobny druczek i odsyłanie na siedemnastą stronę regulaminu (z nadzieją, że nikomu nie wystarczy determinacji, żeby tam dotrzeć). Sprzyjają temu pomysły nowego rządu, który chce wycisnąć z banków siódme poty, a one w związku z tym szukają za wszelką cenę sposobów na szturchnięcie klientów dodatkowymi prowizjami, opłatami. Albo na oferowanie im kredytów droższych, niż wyglądają na pierwszy rzut oka i depozytów mniej atrakcyjnych, niż reklamowane. Cóż, teraz będą takie czasy, w których pułapek unikną tylko najtwardsi, najbardziej doświadczeni, najuważniejsi.

Ale nawet najdzielniejsi i najbardziej skrupulatni z moich czytelników mogą dać się złapać w pułapkę, którą - świadomie lub nie - zastawił Orange Finanse, jednego z trzech działających na polskim rynku banków telekomowych (pozostałe dwa to T-Mobile Usługi Bankowe oraz Plus Bank). To relatywnie nowa instytucja finansowa na polskim rynku, która miejsca dla siebie szuka przede wszystkim wśród 16 mln klientów sieci Orange, korzystających z dużej sieci sprzedaży tego telekomu. Wśród sztandarowych produktów Orange Finanse jest oczywiście ROR (jeden z trzech bezwarunkowo darmowych, które funkcjonują jeszcze na polskim rynku), pożyczka gotówkowa (niewielka, do 4000 zł, ale za to dostępna dla nowych klientów, z kosztem w okolicach 550 zł w skali roku), niezły program lojalnościowy (można dostać 25 zł zwrotu za każdą fakturę za telefon przez pół roku w zamian za opłacanie faktur z konta w Orange Finanse i zasilenie go kwotą 1000 zł miesięcznie lub więcej) i... konto oszczędnościowe oferujące przez pierwsze trzy miesiące aż 3,5%. To jedna z najwyższych stawek na rynku (nawet znany z hojności ING płaci "tylko" 2,5%, a Bank Millennium - 2,7%).

Podobnie jak u konkurentów, także i w Orange Finanse jest limit kwotowy pieniędzy, które można wpłacić na konto oszczędnościowe - wynosi 10.000 zł . Po jego przekroczeniu oprocentowanie spada do standardowego (czyli nędznego) poziomu 0,5%. Wniosek o otwarcie "oszczędnościówki" można złożyć przez internet (proces wygląda bardzo podobnie, jak w mBanku, który jest partnerem finansowym Orange Finanse) - jeśli nie mam jeszcze konta osobistego, to wniosek obejmuje jednocześnie otwarcie ROR-u oraz konta oszczędnościowego. Nic tylko skorzystać i kosić wysokie odsetki przez najbliższe trzy miesiące. Gdzie zapowiadana pułapka? Dotyczy ona klientów, którzy w pierwszym etapie nie zdecydowali się na otwarcie konta oszczędnościowego i założyli tylko ROR. Część z nich po pewnym czasie otrzymuje od Orange Finanse propozycję dorzucenia do portfolio produktów także "oszczędnościówki". Taką propozycję dostał też jeden z moich czytelników.

"Do dziś uważałem, że biegle poruszam się w ofertach instytucji finansowych, czytam oferty, regulaminy, te wszystkie małe druczki. Ale tu leciutko poległem...Nie przeszło mi przez głowę, że oferta na stronie internetowej banku, jak i specjalna oferta na moim koncie internetowym, wyklucza się z możliwością skorzystania z niej... przez internet"

- pisze do mnie pan Michał, który w grudniu założył w Orange Finanse konto osobiste. Kiedy dostał - za pośrednictwem systemu transakcyjnego banku - propozycję założenia również konta oszczędnościowego, nie zastawiał się długo. Kliknął. Wcześniej czujnie wypatrzył w regulaminie, że oprocentowanie promocyjne "wyłącza się" po przekroczeniu salda 10.000 zł, więc wpłacił 9.900 zł, żeby po doliczeniu odsetek w pierwszym lub drugim miesiącu nie "pękła" magiczna granica wartości osadu. A żeby to ustalić trzeba było kupić naprawdę silne okulary :-).

Pan Michał, ufny w to, że udało mu się uniknąć wszelkich pułapek, czekał na wypłatę odsetek. Ale za pierwszy miesiąc bank na koncie oszczędnościowym wypłacił tylko 0,5%. Czytelnik złożył reklamację. Konsultant był zdziwiony i zapewniał, że to musi być pomyłka. Ale po rozpatrzeniu reklamacji okazało się, że... w kolejnych miesiącach też nie będzie obiecanych 3,5%. Dlaczego? Otóż zaproszony przez internet do założenia konta oszczędnościowego klient popełnił błąd. Założył owo konto oszczędnościowe... przez internet właśnie.

"Możliwość podwyższenia obowiązującego oprocentowania jest ofertą promocyjną, określoną Regulaminem. Ust. 1 pkt A par.6 stanowi: Uczestnikowi Promocji, który spełni warunki określone w par. 5 oraz otworzy Konto Oszczędnościowe w trakcie otwierania Konta Osobistego lub na infolinii w okresie 30 dni kalendarzowych (...) przez okres trzech miesięcy dla środków do kwoty 10.000 zł zostanie włączone na Koncie Oszczędnościowym podwyższone oprocentowanie nominalne wynoszące 3,5% w skali roku"

- odpowiedział bank na reklamację. Promocja działa więc tylko wtedy, jeśli "oszczędnościówkę" otworzy się razem z ROR-em lub też złoży się wniosek nieco później - w ciągu pierwszego miesiąca od otwarcia ROR-u - ale.. tylko przez infolinię. Gdy klient otwiera rachunek oszczędnościowy przez internet później, niż ROR - nie dostaje bonusowego oprocentowania.

Dziwne, prawda? Informacji tej nie ma ani na głównej stronie konta oszczędnościowego w Orange Finanse, ani nawet w małym druczku na samym dole owej strony głównej. Owo zastrzeżenie znajduje się dopiero w regulaminie promocji. Znalazłem je dopiero przy drugim czytaniu.

"Mimo specjalnej oferty "tylko dla mnie", złożonej przez bank na moim koncie internetowym, a także mimo zachęcającego banera "załóż przez internet", nigdzie nie ma ani słowa o tym, że zakładając konto oszczędnościowe przez internet klient pozbawi się preferencyjnego oprocentowania"

- pisze pan Michał. Być może osób, które - tak jak on - zakładają konto oszczędnościowe nie od razu, przy zakładaniu ROR-u, tylko z pewnym opóźnieniem, nie jest zbyt wiele. Jednak idę o zakład, że większość z nich, dostawszy propozycję założenia "oszczędnościówki" poprzez system bankowości internetowej, albo po prostu zobaczywszy super-ofertę na stronie banku Orange Finanse, nie wpadnie na pomysł, że najprostszy, narzucający się sam, sposób "nabycia" konta oszczędnościowego - poprzez wniosek internetowy - oznacza, że klient straci szansę na 3,5%. A przecież wystarczyłoby dorzucić do reklamy konta oszczędnościowego zastrzeżenie "przez internet dostępne tylko dla nowych klientów". Wolałbym, żeby - jeśli już musi istnieć - było opisane już na głównej stronie produktu, a nie schowane pieczołowicie w dodatkowych dokumentach. Uważajcie na tę promocję, właśnie zaczęła się jej już dziewiąta edycja, która potrwa do połowy marca.

January 21, 2016

Sąd uznał, że fragment umowy kredytowej jest... sprzeczny z Prawem bankowym. Co to oznacza?

Nie wiadomo jeszcze czy będzie jakaś ustawa, która odgórnie rozwiąże sprawę kredytów frankowych, czy też ich posiadacze - a przynajmniej ta część frankowiczów, która według stanu na dziś ten zakład przegrywa, a więc ma za złe - będą skazani na ewentualne szukanie sprawiedliwości w sądzie. Mam niejasne przeczucie, że ustawy żadnej nie będzie, bo rząd ma ambicję raczej banki doić, nie zaś je zarzynać (a do tego sprowadzałyby się prawdopodobnie wszelkie opcje przewalutowania kredytów frankowych po preferencyjnym kursie). A droga sądowa? Tu frankowicze mają na koncie pewne sukcesy, choć duże bitwy na razie przegrywają. Tomaszowi Sadlikowi, jednemu z liderów frankowych protestów, nie udało się przekonać sędziów, że został wprowadzony przez sprzedawcę w błąd co do ważnych warunków umowy kredytowej (nie powiedziano mu, że frank może się aż tak wahać). To najdalej idący argument frankowiczów - że całe umowy trzeba unieważnić, bo bank w żadnych symulacjach nie uprzedzał klienta, że kredyt będzie aż tak ryzykowny.

Nie udała się też teoria, że kredyt frankowy w istocie nie jest kredytem, lecz kredytoinwestycją. Sprawa ta była rozpatrywana przez unijny Trybunał Sprawiedliwości i ogłoszono w końcu, że kredyt frankowy też jest kredytem, nie zaś zawoalowaną opcją walutową. W ten sposób odpadła druga z dróg żądania co najmniej odszkodowań, jeśli nie unieważnienia umów. Z kolei w ramach precedensowego pozwu zbiorowego słynni "Nabici w mBank" nie zdołali - choć byli już na ostatniej prostej - doprowadzić do definitywnego wyrzucenia z ich umów klauzuli mówiącej o tym, że oprocentowanie kredytu zależy od widzimisię banku. Sąd zgodził się ją wyrzucić, ale teraz zastanawia się co zrobić, żeby efektem nie było uprzywilejowanie kredytobiorców i pokrzywdzenie banku. A to oznacza, że sąd ma wątpliwości nawet co do tego, że jeśli w umowie jest abuzywna, niewiążąca klienta klauzula, to należałoby tę sytuację interpretować na korzyść klienta (a więc nie honorować klauzuli bez względu na konsekwencje).

Nie oznacza to, że frankowicze nic w sądach nie wygrywają. Są wyroki w sprawach indywidualnych - np. dotyczących "Nabitych w mBank" - w których sądy zażądały od banków rozliczenia na nowo spłaconych do tej pory rat i usunięcia spreadu walutowego. Są blokowane bankowe tytuły egzekucyjne, bo sądy nie zgodziły się na przeliczenie długów klienta na złote po ustalanym w niejasny sposób kursie bankowym (niestety - nie powiedziały też po jakim kursie te wierzytelności liczyć). Jest nawet kilka wyroków unieważniających kredyt walutowy, ale nie z powodu nieprecyzyjnej klauzuli przeliczeniowej, lecz z powodu błędów w umowie (np. podania niewłaściwego kosztu kredytu). Ten sposób na utrącenie "walutowości" kredytu frankowego jest najskuteczniejszy - znaleźć w umowie coś, co można uznać za wprowadzające klienta w błąd i jednocześnie dotyczy kluczowych aspektów kredytu (ważniejszych, niż możliwość wahania się kursu franka).

Ale patent, jaki ostatnio zastosował sąd w dwóch sprawach dotyczących frankowiczów, jest chyba dość nietypowy. Zasadza się nie tylko na przepisie z prawa cywilnego, że klauzula, która jest nieprecyzyjna, nie wiąże konsumenta (art. 385), lecz również na... zapisach prawa bankowego. A to już nie są przelewki, bo o ile w tym pierwszym przypadku można wywalczyć co najwyżej abuzywność klauzuli (czyli to, że nie wiąże ona klienta), o tyle w drugim stawką jest jej nieważność. Ale po kolei. Szefami zadymy są w tej sprawie dwa małżeństwa, które zaciągnęły w 2003 r. kredyty hipoteczne. Jeden opiewał na niecałe 95.000 zł przy oprocentowaniu 3,8% i 20-letnim okresie spłaty, zaś drugi był 30-letnim kredytem na 265.000 zł oprocentowanym na 2,15%. W obu wypadkach w umowach były klauzule uprawniające bank do zmiany oprocentowania w określonych - dość nieprecyzyjnie opisanych - okolicznościach. Droga powinna być więc taka: udowodnić, że zapis o zmiennym oprocentowaniu nie wiąże klienta, gdyż nie jest jasno sformułowany.

Sąd jednak postanowił spojrzeć na sprawę szerzej. I uznał, że niektóre zapisy dwóch umów kredytowych są... niezgodne z Prawem bankowym. Jego przepisy mówią bowiem, że "zasady oprocentowania kredytu określa umowa kredytu, z tym, że w razie stosowania stopy zmiennej należy: 1) określić w umowie kredytowej warunki zmiany stopy procentowej kredytu, 2) powiadomić w sposób określony w umowie kredytobiorcę o każdej zmianie stopy oprocentowania". Chodzi o to, żeby "ewentualna zmiana wysokości oprocentowania dokonywana była według kryteriów obiektywnych, jednoznacznych i znanych kredytobiorcy w chwili zawarcia umowy".

" Nie jest wystarczające dla wykonania dyspozycji art. 76 Prawa bankowego posłużenie się w umowie pojęciem ogólnym i nieścisłym, którego interpretacji będzie dokonywać wyłącznie zarząd banku. (...) Konsument, zawierając umowę, nie ma pewności, jakimi kryteriami kierował będzie się bank przy dokonywaniu zmian oprocentowania, jakie wskaźniki ekonomiczne będzie brał pod uwagę, a w razie zmiany kilku różnych parametrów, które z nich będą traktowane jako mniej lub bardziej istotne. Pozwany nawet w toku niniejszego procesu nie był w stanie wyjaśnić, jakimi konkretnie parametrami rynku kierował się podejmując decyzje o zmianie lub braku zmiany wysokości oprocentowania"

- powiedział sąd i stwierdził - w dwóch instancjach, gdyż wyrok jest już prawomocny - że zapis mówiący o zmianach oprocentowania jest nie tylko niezgodny z art. 385 Kodeksu cywilnego, ale też niewystarczająco wypełnia art. 76 Prawa bankowego. A więc jest nieważny. Nieważność to większy "grzech", niż abuzywność. Jeśli jakiś zapis w umowie zostanie uznany za abuzywny, to nie obowiązuje, ale cała umowa jest nadal ważna. Natomiast nieważność jakiejś części umowy ma już konsekwencje znacznie głębsze - z możliwością unieważnienia całej umowy. W tym konkretnym przypadku skończyło się znacznie łagodniej - sąd zasądził na rzecz jednego z małżeństw 2000 zł, a na rzecz drugiego 9500 zł z tytułu zwrotu nadpłat, jakich dokonali w całym okresie spłaty kredytu (od 2003 r.), a wynikających z naliczania przez bank innego oprocentowania, niż startowe. Kwoty nie są duże, bo owo startowe oprocentowanie jest wyższe, niż to, które dziś obowiązuje dla kredytów ze zmienną stopą oprocentowania, opartych na stawce LIBOR i marży banku. Można więc powiedzieć, że zwycięstwo klientów jest w jakimś sensie pyrrusowe.

Tym niemniej na kanwie tej sprawy muszę zauważyć, że sędziowie rozpatrujący spory frankowivczów zapędzają się w coraz ciekawsze rewiry. Na razie dotyczy to "tylko" kwestii dokładności zapisów umowy, ale kto wie, czy jakiś sąd nie zrobi jeszcze jednego kroku naprzód - nie zacznie badać zgodności z Prawem bankowym istoty kredytu walutowego. Najbardziej radykalni frankowicze podsuwają ten właśnie argument - z Prawa bankowego wynika, że kredyt to postawiona do dyspozycji klienta określona suma pieniędzy. A tymczasem w kredytach frankowych dług klienta się zmienia, czasem w sposób niezależny od wartości zapłaconych rat. Jest stanowczo zbyt wcześnie, żeby wyrażać pogląd, że taką argumentację sąd mógłby podzielić - i, czysto hipotetycznie, wydaje się, że wchodziłoby to grę wyłącznie dla kredytów indeksowanych do franka, nie zaś denominowanych w tej walucie - ale sam fakt, że sąd doszedł do wniosku, że warunki zawarte w umowie kredytowej są niezgodne nie tylko z Kodeksem cywilnym, ale i z Prawem bankowym, jest chyba małym przełomikiem.

SUBIEKTYWNIE O FRANKACH W "CZARNO NA BIAŁYM". O tym jak frankowicze wygrywają i przegrywają w sądach procesy dotyczące swoich kredytów (ze szczególnym uwzględnieniem procesów zbiorowych) było w środę w TVN 24, w programie "Czarno na białym". A ja dołożyłem swoją, subiektywną cegiełkę.

January 19, 2016

Wcześniejsza spłata kredytu: okazja dla banku, żeby zachować się przyzwoicie. Albo i nie

Znacie moje zdanie na temat spreadu walutowego. O ile w wielu innych sprawach nie przychylam nieba frankowiczom (do których sam się zaliczam), o tyle w sprawie spreadu walutowego mam pogląd najbardziej radykalny z radykalnych - banki powinny spread walutowy klientom zwrócić i w przyszłości go w ogóle nie pobierać. Kredyty walutowe powinny być rozliczane po kursie NBP i kropka. No, chyba, że banki udowodnią, że ponoszą wymierne koszty wynikające z konieczności skonwertowania wpłaconych przez klientów rat złotowych na walutę obcą, którą potem oddają swoim wierzycielom. Ale gdyby to były wysokie koszty, to wszystkie kantory walutowe musiałyby paść na pysk :-). Trzeba utrącić cały ten cyrk ze spreadami, nawet jeśli miałoby to kosztować banki - jak szacowałem w blogu - porządnych kilka miliardów złotych. Jest to prawda zaślepka w postaci ustawy antyspreadowej (mogę spłacać mój kredyt bezpośrednio we frankach przyniesionych z kantoru, a bank nie ma prawa mnie za to obciążać żadnymi prowizjami), ale internetowe kantory, które powstały głównie po to, żebyśmy mogli taniej kupować franki potrzebne do spłaty rat, to tylko zbędna komplikacja.

Na razie jednak jest jak jest, a jedynym gestem banków w stronę klientów było ścięcie spreadu mniej więcej o połowę (w różnych bankach różnie z tym bywa) po szalonym wzroście kursu franka na początku zeszłego roku. A jak ktoś nie chce płacić spreadu w ogóle, to musi sobie założyć konto w internetowym kantorze oraz rachunek walutowy w banku, w którym spłaca kredyt. Co jednak zrobić, gdy sprzedajemy nasze mieszkanie i chcielibyśmy w związku z tym pozbyć się w całości kredytu, zwalniając hipotekę? Cóż, jeśli ktoś leży na pieniądzach, to kupuje w kantorze internetowym tyle franków, ile potrzebuje nie na spłatę jednej raty, lecz na zamknięcie całego kredytu i gotowe. Gorzej, gdy ktoś na pieniądzach nie leży, bo to oznacza, że będzie zdany na łaskę i niełaskę banku. Tak, jak mój czytelnik, pan Arkadiusz, który poskarżył mi się, że w jego przypadku ustawa antyspreadowa wcale nie działa, a bank go ogolił na kilka średnich krajowych. Ograbił go w biały dzień i w majestacie prawa.

"Do spłaty mam ok. 300.000 zł kredytu we frankach i 50.000 zł w euro. Nie miałem pieniędzy aby kupić walutę za ok 350.000 zł, wpłacić ją na konta walutowe a następnie wystawić dyspozycję całkowitej spłaty kredytu. Zdecydowałem, że na spłatę kredytu przeznaczone zostaną pieniądze ze sprzedaży domu. Tyle że dom sprzedawany jest za złotówki i dodatkowo kupujący zaciąga kredyt złotówkowy w innym banku. W związku z tym po podpisaniu aktu notarialnego, wykreśleniu z domu hipoteki na rzecz Raiffeisen Polbanku itp. pieniądze przepływają bezpośrednio z banku kupującego na rachunki techniczne w Raiffeisen Polbanku utworzone specjalnie do spłaty kredytu. W tym momencie pojawiła się kwestia ceny po jakiej kupione mają być franki i euro na spłatę kredytu"

- opowiada pan Arkadiusz. Pieniądze przepłynęły z banku do banku, więc pan Arkadiusz nie miał możliwości wykorzystania ich, aby kupić walutę w kantorze internetowym z bardzo niską marżą (np. większą od kursu NBP z danego dnia o 0,5-1 gr., bo taką spokojnie wywalczyłby przy tak dużej transakcji w kantorze internetowym. W banku kurs zaproponowany panu Arkadiuszowi był oczywiście mniej korzystny. O jakieś 17 gr. Po wydaniu dyspozycji całkowitej spłaty kredytów i przeliczeniu kursu pan Arkadiusz jest stratny na jakieś 17.000 zł (to skutek różnicy pomiędzy kursem po jakim kupiłby walutę w kantorze internetowym a kursem jaki zaoferował bank).

"Napisałem do banku pismo z prośbą o udostępnienie mi pieniędzy znajdujących się na kontach technicznych po to, abym mógł kupić waluty z wybranego przeze mnie źródła. Bank oczywiście odmówił, więc wystawiłem dyspozycję całkowitej spłaty kredytu który rozliczony został po kursie banku i oddałem sprawę do sądu rejonowego"

- opowiada pan Arkadiusz, który uważa, że skoro ustawa umożliwia mu spłacanie pojedynczej raty kredytu bez spreadu, to pod jej regulację powinna też podlegać spłata całego kredytu bez spreadu. Sęk w tym, że bank nie umożliwił klientowi takiej operacji, po prostu klientowi zabrakło na nią płynności finansowej na drobne 350.000 zł. Bo przecież... :-)

Gdyby bank chciał bardzo pomóc klientowi, mógłby (oczywiście pomijając przeprowadzenie transakcji po kursie umownym, innym, niż ten z tabeli) mu te 350.000 zł pożyczyć na jeden dzień, zabawiając się w dostawcę pożyczki-chwilówki, ale pewnie byłoby trudno wytłumaczyć działowi ryzyka taką pożyczkę. Klient zamierza w sądzie powołać się na zapis ustawy antyspreadowej, która mówi, że:

"Bank nie może uzależnić wykonania przez kredytobiorcę uprawnienia, o którym mowa w art. 69 ust. 3 [czyli spłacania kredytu bez spreadu - dopisek samcikowy] od wprowadzenia dodatkowych ograniczeń, w szczególności nie może zobowiązać kredytobiorcy do nabywania waluty przeznaczonej na spłatę rat kredytu, jego całości lub części, od określonego podmiotu".

Klient zdaje sobie sprawę, że bank nie miał ochoty wypłacić pieniędzy z rachunków technicznych ponieważ nie miałby nad tymi pieniędzmi żadnej kontroli, nie istniało już hipoteczne zabezpieczenie kredytu, istniałaby więc pokusa, że klient wykorzysta je nie na kupno waluty obcej, ale w dowolnie innym celu. Prawdopodobnie nie zadziała tutaj również rozwiązanie, które bankowcy zaproponowali - przynajmniej teoretycznie - posiadaczom kredytów hipotecznych w obcych walutach, a które polega na możliwości przeniesienia hipoteki z jednej nieruchomości na drugą w ramach jednego kredytu (czyli bez jego spłaty). Jednak bank mógłby wziąć pod uwagę fakt, iż najprawdopodobniej klient ma w umowie klauzulę, która w nieprecyzyjny sposób określa cenę, po jakiej klient wymienia w banku walutę. I jeśli pan Arkadiusz "podwoi krycie" powołując się w sądzie nie tylko na ustawę antyspreadową (ten manewr może się nie udać, bo bank powie, że przecież niczego nie utrudnia i że nie jest jego winą, że klient jest biedny), ale i abuzywność klauzuli przeliczeniowej, to może się okazać, że bank dozna większego uszczerbku na swoich finansach, niż gdyby był dla klienta uprzejmy i chciał negocjować w sprawie kursu, po którym kredyt zostanie zamknięty.

SUBIEKTYWNIE O RATINGU. W poniedziałek mogliście mnie zobaczyć w TVP1, w programie "Świat się kręci", gdzie rozmawiałem o tym jak to jest z tymi ratingami i co mają wspólnego z zakochaniem, szkołą oraz z branżą hotelową :-). Zapraszam do obejrzenia.

SUBIEKTYWNIE O OBIETNICACH WYBORCZYCH. Z kolei w TVN 24 BiS kilka dni temu rozmawiałem o obietnicach wyborczych nowego rządu - które z nich mogą zostać zrealizowane, które nie powinny, a które są w ogóle niemożliwe do spełnienia. Tę rozmowę też polecam!

SUBIEKTYWNY SPOSÓB NA PRAWO. Zapraszam Was te do obejrzenia programu "Sposób na prawo", który pokazuje się w soboty w TVP Info. Zdarza się, że ich tematami są problemy, które opisuję też w blogu i że to i owo o nich opowiadam.

SUBIEKTYWNIE O POLISACH INWESTYCYJNYCH. Kilka dni temu gościłem, razem z jednym z radców prawnych, w stacji radiowej TOK FM, gdzie w programie Przemysława Iwańczyka rozmawialiśmy o polisach inwestycyjnych. W którym miejscu jesteśmy w sporze o poprawienie losu osób nabitych w polisy inwestycyjne, jak należałoby te sprawy rozwiązać, czy opłaca się iść do sądu? Polecam, posłuchajcie!

January 18, 2016

To tam zanieśliśmy w zeszłym roku kasę, której nie wydaliśmy na życie. Co szósta złotówka...

Ponad ćwierć biliona złotych wynosi już majątek zarządzany przez polskie fundusze inwestycyjne. To druga - po bankowych depozytach i kontach oszczędnościowych - forma lokowania oszczędności przez Polaków, która powoli zaczyna wygrywać rywalizację z polisami inwestycyjnymi (czyli inwestycjami opakowanymi w polisy ubezpieczeniowe). W ciągu roku wartość kapitału zgromadzonego w funduszach inwestycyjnych wzrosła o astronomiczne 43 mld zł i to pomimo wyjątkowo złej koniunktury na polskim rynku kapitałowym (rok wcześniej wzrost wyniósł 20 mld zł). Dla porównania - wartość pieniędzy zgromadzonych przez Polaków (osoby fizyczne i te prowadzące działalność gospodarczą) w bankach przekracza już 637,5 mld zł (ponad połowa to depozyty bieżące, a 307 mld zł to terminowe), zaś w ciągu roku nasz majątek zgromadzony w bankach przyrósł aż o 63,5 mld zł (dwie trzecie tego wzrostu przypada na pieniądze leżące na kontach oszczędnościowych i ROR-ach). Pewnie jakieś 5-10 mld zł z tej góry grosza przypadło na doliczone nam odsetki od kwoty 570 mld zł, ale na resztę zapracowaliśmy sami.

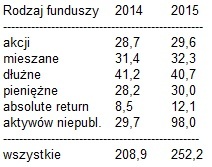

Patrząc na te cyferki można by dojść do wniosku, że Polak doznał dwóch olśnień jednocześnie - zaczął gromadzić pieniądze, żeby mieć poduszkę finansową (korzystając z deflacji, czyli realnego wzrostu wartości pieniędzy przeznaczonych na oszczędności, zamiast na konsumpcję) oraz zaczął inwestować część zaskórniaków na rynku kapitałowym. To byłaby zaiste świetna wiadomość, bo - jak wiadomo - nie jest zdrowo jechać na jednym koniu, a posiadanie kawałków dobrze prosperujących przedsiębiorstw na dłuższą metę dawało w przeszłości większy dochód, niż kiszenie oszczędności wyłącznie z bankach. Niestety, jeśli rozebrać na czynniki pierwsze dane dotyczące funduszy, to okaże się, że nie mamy do czynienia z cudem narodzin świadomego Polaka-inwestora, lecz raczej z coraz bardziej rosnącymi w siłę inwestycjami wąskiej grupy najzamożniejszych inwestorów instytucjonalnych. W tabelce obok macie porównanie aktywów najpopularniejszych grup funduszy na koniec zeszłego i tego roku w oparciu o dane Izby Zarządzających Funduszami i Aktywami.

Patrząc na te cyferki można by dojść do wniosku, że Polak doznał dwóch olśnień jednocześnie - zaczął gromadzić pieniądze, żeby mieć poduszkę finansową (korzystając z deflacji, czyli realnego wzrostu wartości pieniędzy przeznaczonych na oszczędności, zamiast na konsumpcję) oraz zaczął inwestować część zaskórniaków na rynku kapitałowym. To byłaby zaiste świetna wiadomość, bo - jak wiadomo - nie jest zdrowo jechać na jednym koniu, a posiadanie kawałków dobrze prosperujących przedsiębiorstw na dłuższą metę dawało w przeszłości większy dochód, niż kiszenie oszczędności wyłącznie z bankach. Niestety, jeśli rozebrać na czynniki pierwsze dane dotyczące funduszy, to okaże się, że nie mamy do czynienia z cudem narodzin świadomego Polaka-inwestora, lecz raczej z coraz bardziej rosnącymi w siłę inwestycjami wąskiej grupy najzamożniejszych inwestorów instytucjonalnych. W tabelce obok macie porównanie aktywów najpopularniejszych grup funduszy na koniec zeszłego i tego roku w oparciu o dane Izby Zarządzających Funduszami i Aktywami.

Jak widać, przyrost aktywów funduszy inwestycyjnych nie wynikał ani z większej popularności klasycznych funduszy. W ciągu roku aktywa funduszy akcji przyrosły o niespełna miliard złotych (choć biorąc pod uwagę spadek cen akcji trzeba docenić, że popłynęło do nich co najmniej kilka miliardów złotych świeżych pieniędzy), absolutnej stopy zwrotu - o 3,5 mld zł, mieszanych - o niecały miliard, a pieniężnych - o mniej, niż 2 mld zł. Wzrost aktywów branży funduszy inwestycyjnych wynika głównie z tego, że ogromne pieniądze napłynęły do wszelkiego rodzaju funduszy niepublicznych, tworzonych dla prywatnych, bardzo zamożnych inwestorów, dla firm, albo dla instytucji finansowych. Chodzi o fundusze lokujące poza giełdą. Do tego rodzaju funduszy minimalny próg wejścia to równowartość 40.000 euro, a więc w dzisiejszych warunkach 180.000 zł. Na pewno nie jest to "zabawka" dla drobnych ciułaczy, którzy systematycznie wpłacają po 500 zł miesięcznie, albo mają na zbyciu kilkadziesiąt tysięcy złotych i niewielką ich część lokują w fundusze. TFI rosną w siłę, ale niestety w głównej mierze nie naszymi, drobnych ciułaczy pieniędzmi.

Na szczęście nie znaczy to, że zwykli Polacy w ogóle nie przesuwali w zeszłym roku swoich pieniędzy do funduszy. Owszem, przesuwali. Z opublikowanych przez firmę Analizy Online rocznych statystyk naszych wpłat i umorzeń do funduszy wynika, że od stycznia do grudnia zeszłego roku wpłaciliśmy do funduszy akcyjnych ponad 4 mld zł nowych pieniędzy (taka była przewaga wpłat nad umorzeniami), zaś do mniej ryzykownych funduszy mieszanych i absolutnej stopy zwrotu napłynęło netto 3,2 mld zł . Do tego dochodzi też 2,1 mld zł nowych pieniędzy, które umieściliśmy w bezpiecznych funduszach pieniężnych . Jedyną grupą funduszy, z których w zeszłym roku wypłaciliśmy więcej pieniędzy, niż do nich wpłaciliśmy, były fundusze obligacji - saldo wyniosło minus 2,4 mld zł (bo z powodu końca fali spadków stóp procentowych fundusze te przestały gwarantować przyzwoite zyski). Ale i tak w całym 2015 r. Polacy-ciułacze wpłacili do funduszy inwestycyjnych netto o 11,3 mld zł więcej, niż z nich wypłacili. W 2013 r. klienci detaliczni wpłacili do funduszy 16 mld zł nowej kasy (po uwzględnieniu wypłat), a w 2014 r. - ponad 11 mld zł. Jeśli porównamy wzrost netto naszych oszczędności w bankach (czyli tę ich część, która nie wynikała z doliczonych odsetek od wcześniejszych oszczędności) oraz saldo wpłat i umorzeń do funduszy, to okaże się, że na pięć nowych złotówek ulokowanych w banku przypada jedna, którą zanieśliśmy do funduszy. Prawie wzorcowa proporcja :-)

Patrząc na największych graczy na rynku funduszy inwestycyjnych też można zauważyć, że rośnie znaczenie tych TFI, które oferują rozwiązania szyte "na miarę", dla inwestorów z grubymi portfelami - i to rozwiązania niekoniecznie oparte na zakupie akcji i obligacji notowanych na giełdzie, lecz na lokowaniu pieniędzy w nieruchomości, wierzytelności, instrumenty pochodne, a nawet w... karty zawodnicze piłkarzy grających w polskich klubach. Jeszcze nigdy nie było tak, żeby TFI mające w ofercie głównie rozwiązania dostępne tylko dla milionerów i miliarderów rządziły na rynku. A w 2015 r. to się właśnie zaczęło. Ipopema zarządza funduszami niepublicznymi wartymi 47 mld zł, TFI Forum - prawie 14 mld zł, zaś Skarbiec - 11,3 mld zł. Dla porównania - ten sam Skarbiec w funduszach lokujących na rynku publicznym (a więc w notowane na giełdzie akcje i obligacje) zebrał niecałe 3 mld zł. Widać więc, że coraz więcej TFI dryfuje poza giełdę i poza rynek naszych drobnych pieniędzy.

Wśród TFI działających na rynku giełdowym i dostępnych dla zwykłych ciułaczy w zeszłym roku rządziły "firmy" należące w dużej części do państwa. Największym powiernikiem wśród "publicznych" jest TFI PZU (21,1 mld zł pod zarządzaniem, w tym duża część w ramach tzw. polis inwestycyjnych), zaś na drugie miejsce awansowało TFI PKO (18,3 mld zł). W czołówce są jeszcze dwa ubezpieczeniowe TFI (Aviva oraz Nationale Nederlanden) i dwa bankowe (Pioneer Pekao oraz BZ WBK TFI). Największą niezależną firmą zarządzającą aktywami, oferującą rozwiązania dla drobnych ciułaczy (a nie tylko dla grubych ryb) jest TFI Union Investment, którego aktywa poz zarządzaniem zbliżają się do 10 mld zł (ale, niestety, są minimalnie niższe od tych sprzed roku). To, że rynkiem rządzą quasi-państwowe, bankowe oraz ubezpieczeniowe firmy zarządzające aktywami to niedobrze, bo tym samym odcina szansę, iż fundusze będą tańsze. Dziś prowizje za wejście do funduszy (na szczęście można je ominąć inwestując przez internet) wynoszą do 5,5% lokowanej kwoty, zaś opłaty za zarządzanie - do 4,5%. O ile te pierwsze są porównywalne do funduszy na Zachodzie, to drugie - bandycko wysokie. I na pewno ma to wpływ na fakt, iż dwie trzecie funduszy lokujących pieniądze klientów w akcje nie potrafi pobić wyników giełdowych indeksów.

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

Wkurzył się, że bank mu wyświetla to, czego nie powinien. Wytoczył najcięższe armaty i...

Pamiętacie opisywaną przeze mnie w blogu sprawę klienta Raiffeisen Polbanku, który wkurzył się, że bank wyświetla mu reklamy za każdym razem po tym, jak ów klient zaloguje się do systemu transakcyjnego ? Mój czytelnik słusznie stwierdził, że system transakcyjny nie powinien być polem akcji marketingowych, a zwłaszcza podejmowanych wobec klientów, którzy nie wyrazili zgody na marketing internetowy (tak, tacy klienci, którzy nie podpisują bankowi hurtem wszystkich podsuwanych im zgód, też się zdarzają!). Klient, po zalogowaniu się na konto i kliknięciu np. w sekcję serwisu dotyczącą kart kredytowych, odczytywał wiadomości typu "wybierz kartę kredytową, a w promocji (...)". Wkurzało go to, więc zgłosił się do Generalnego Inspektoratu Ochrony Danych Osobowych z żądaniem, by GIODO nakazał bankowi zaprzestanie takich praktyk. Jak być może pamiętacie, GIODO uznał, że bank emitował w systemie transakcyjnym reklamy, a zatem - że złamał prawo o ochronie danych osobowych, które pozwala to robić tylko w stosunku do klientów, którzy wyrażą zgodę na marketing. I być może kołacze Wam w głowie informacja, że Wojewódzki Sąd Administracyjny też stanął po stronie klienta.

Bank jednak nie zgodził się z takim podejściem do sprawy i odwołał się najpierw od decyzji GIODO, a potem od werdyktu WSA. Bankowcy argumentują, że stwierdzając, że jeśli klient przeszukuje serwis internetowy banku i znajduje tam reklamy dotyczące produktów, których nie posiada, to nie można powiedzieć, że bank "wyświetla" mu reklamy, bo on tych reklam aktywnie poszukuje. Bank napisał też, że klient nie odnajduje spersonalizowanych reklam, skierowanych wyłącznie do niego, lecz ogólne reklamy produktów finansowych banku. I że gdyby nie chciał ich znaleźć, to by nie znalazł. Nie można więc mówić o złamaniu danych osobowych klienta, bo nikt nie udowodnił, że były one wykorzystywane do ustalenia co i kiedy klientowi wyświetlić (nawet gdybyśmy uznali, że bank coś "wyświetlił", nie zaś, że klient to sam "znalazł".

Otrzymałem informację, że sąd rozstrzygnął odwołanie banku i że definitywnie uznał, iż to klient ma rację. Według sądu 'każde połączenie skonkretyzowanych danych osobowych z jakimkolwiek działaniem administratora danych, skierowanym do tych danych, będzie stanowiło ich przetwarzanie". Zatem jeśli bank wyświetlił coś (lub umożliwił wyświetlenie) konkretnemu klientowi, w spersonalizowanej dla niego części systemu transakcyjnego, to znaczy, że przetwarzał jego dane. A jeśli dany klient nie zgodził się na przetwarzanie jego danych w celach marketingowych, to żadnych komunikatów marketingowych bank nie powinien mu podsuwać. Sąd doszedł też do wniosku, że jest kompletnie bez znaczenia to, czy bank wyświetlał klientowi spersonalizowane komunikaty, czy ogólne reklamy. Nie liczy się też to czy klient aktywnie przeszukiwał serwis internetowy banku i klikał te reklamy, czy też wyświetlały się one same. Ważne jest to, że wszystko działo się w tej części systemu, do której można było się dostać wyłącznie z użyciem loginu i hasła.

Ciekaw jestem, czy klient, mając w ręku korzystne dla siebie orzeczenie sądu administracyjnego zgłosi się do banku, bądź też do sądu, o jakieś zadośćuczynienie za to, że bank bezprawnie przetwarzał jego dane osobowe. O ile w przypadku roszczeń dotyczących odszkodowań za jakieś działania lub błędy banków (np. jeśli z powodu awarii klient nie może zapłacić bardzo ważnego rachunku) sądy raczej nie decydują się na zasądzanie na rzecz klienta pieniędzy (pod tym względem polscy konsumenci są w gorszej sytuacji w porównaniu z np. amerykańskimi), o tyle w przypadku bezprawnego przetwarzania danych osobowych jestem sobie w stanie wyobrazić wyrok zasądzający jakieś odszkodowanie.Tę sprawę powinni wziąć sobie do serca wszyscy zarządzający w bankach ochroną danych osobowych, jak i również marketingowcy, którzy lubią czasem wyjść przed szereg i "atakować" klientów tam, gdzie nie wolno, bądź atakować tych klientów, których atakować nie wolno. Sygnatura akt tej sprawy - dla fanów tematyki związanej z danymi osobowymi - to II SA/Wa 40/15.

January 16, 2016

Agencja S&P obniżyła rating Polski, a kurs euro i franka oszalał. Co to dla nas oznacza?

Jeśli planujecie wyjazd na narty, rezerwujecie właśnie wczasy first minute w Hiszpanii lub Grecji, jeśli macie w planach jakieś większe zakupy - chodzi Wam po głowie elektronika, albo nowy samochód... - albo spłacacie kredyt w walucie obcej, jeśli jesteście ministrem finansów i musicie znaleźć pieniądze na obsługę zagranicznego długu... Te wszystkie okoliczności powinny sprawiać, że z dużym niepokojem patrzyliście na to, co zdarzyło się w piątkowy wieczór. Nastąpił bowiem gwałtowny spadek wartości złotego. Euro podrożało prawie do 4,5 zł, za dolara i franka szwajcarskiego trzeba teraz płacić 4,1 zł. W przypadku euro kurs tej waluty jest najwyższy od czterech lat Czy jeszcze kilka miesięcy temu, późną wiosną zeszłego roku, gdy euro na moment spadło poniżej 4 zł, ktoś spodziewałby się, że coś takiego się wydarzy? Dlaczego złoty tonie? I czy powinniśmy się bać?

RATING POLSKI W DÓŁ, CZYLI CO? Gwałtowne osłabienie złotego wywołała agencja ratingowa Standard & Poor's - jedna z trzech najważniejszych na świecie - w piątek po południu poinformowała, że obniża długoterminowy rating polskiego długu w walucie obcej do poziomu BBB+ z wcześniejszego A-. Czy to duża obniżka? Standardowa, o jeden stopień w skali liczącej stopni dwanaście. S&P podała, że słabo widzi perspektywę ratingu Polski na przyszłość , co oznacza, że w grę wchodzi dalsze jego obniżenie w nieokreślonej przyszłości. Wytłumaczenie tej obniżki ratingu jest na pozór zaskakujące, bo zwykle takie rzeczy dzieją się w sytuacji, kiedy pogarsza się sytuacja finansowa jakiegoś kraju i rośnie ryzyko jego niewypłacalności. W Polsce tak się na razie nie dzieje, co najwyżej można podejrzewać rząd o rozdymanie planowanych wydatków i z byt optymistyczne założenia co do dochodów budżetu. Powody, które podaje S&P w przypadku obniżki ratingu Polski są natury... hmmm... ogólnej: czyli uchwalenie ustaw ograniczających trójpodział władzy i wolność mediów. Pozornie związek między osłabianiem sądownictwa, a wiarygodnością kredytową Polski jest luźny, ale czy pożyczylibyście np. na 10 lat pieniądze komuś, kto demonstracyjnie pokazuje, że ma w nosie wszelkie zasady? Skoro można unieważnić sąd konstytucyjny, to można też unieważnić obligacje będące w rękach zagranicznych inwestorów....

PO CO NAM DOBRY RATING? To nie są żarty. O ile pamiętam, to S&P nigdy jeszcze nie obniżyła Polsce ratingu . Od tego jak agencje ratingowe oceniają wiarygodność kredytową krajów zalezą ich możliwości pożyczania pieniędzy za granicą. Im niższy rating, tym większe odsetki trzeba płacić od emitowanych obligacji i tym mniej jest na nie poważnych chętnych (jak ktoś jest wiarygodny, to pożyczają mu pieniądze wielcy tego świata, a jak mniej wiarygodny - to fundusze hedgingowe). S&P jest tylko jedną z trzech najpoważniejszych agencji, zaś polski rating na razie spadł jedynie w ramach grupy ratingów tzw. inwestycyjnych. Gdyby spadł do poziomu tzw. nieinwestycyjnego... no, to dopiero byłoby grubo. Poziom BBB to ostatni poziom ratingu inwestycyjnego (najwyższy to AAA, potem jest AA i pojedyncze A oraz BBB właśnie - każda ocena może być z plusami lub minusami), więc tak naprawdę miejsca na spadek ratingu mamy niewiele - od BBB+ już tylko dwa ministopnie, bo po zjeździe do BBB- kolejny krok to już nieinwestycyjny rating BB. W papiery (np. obligacje) obdarzone takim ratingiem nie inwestują inwestorzy z najwyższej półki. Nie wydaje mi się, żeby groziło Polsce aż takie upokorzenie, chociaż nowa władza robi wiele, by na nie zasłużyć.

CZY EURO I FRANK BĘDĄ NADAL DROŻEĆ? Reakcja inwestorów - zwłaszcza na rynku walutowym, ale w poniedziałek całą sytuację odchoruje też zapewne giełda papierów wartościowych - w takich przypadkach bywa nieobliczalna. Nie ma co kryć, że spadek ratingu zawsze wywołuje spekulacje o możliwym spadku zainteresowania inwestycjami w danym kraju, a inwestorzy-spekulanci, antycypując taki przebieg wydarzeń, pozbywają się waluty tego kraju. Czy z kursem euro, dolara i franka będzie jeszcze gorzej? Nie podejmuję się prognozować, ale klimat wokół Polski jest za granicą taki sobie, zaś rząd nie zdradza żadnych koncepcji, by poprawić nieco tę sytuację. Przeciwnie - przedstawiciele rządu co drugi dzień kwieciście opowiadają jak to mają centralnie w tyle kapitał zagraniczny, który - ich zdaniem - zajmuje się w Polsce głównie niepłaceniem podatków... Kapitał zagraniczny też potrafi pokazać, że ma centralnie w tyle kraj nad Wisłą. Oby nie pokazał tego w większej skali, bo zrobi się niebezpiecznie. Duży spadek wartości złotego może mieć bowiem nieprzyjemne konsekwencje dla prawie każdego z nas. S&P mówi do polskiego rządu "pull up, pull up, terrain ahead!"

CZY NASZE OSZCZĘDNOŚCI W BANKACH SĄ MNIEJ WARTE? Związana ze spadkiem ratingu obniżka wartości polskiej waluty może ucieszyć firmy eksportujące towary za granicę , bo ich towary w cenach wyrażonych w euro będą tańsze (a więc bardziej atrakcyjne), zaś otrzymają za nie coraz cenniejszą, twardą walutę. Zadowoleni mogą być ci, którzy część oszczędności trzymają w dolarach lub euro (na rachunkach bankowych bądź pod poduchą), mają złoto (jego wartość w rodzimej walucie wzrośnie) albo udziały w funduszach inwestycyjnych lokujących za granicą (i rozliczanych w euro lub dolarach) . Ale grono poszkodowanych będzie znacznie liczniejsze. Słaby złoty to mniejsza realna wartość oszczędności Polaków w bankach. Nie wprost, bo przecież inflacja nie wzrosła, a oprocentowanie złotowych depozytów nie spadło. Jednak trzeba pamiętać, że.duża część rzeczy, które mamy w domu, pochodzi z zagranicy. Ot, np. elektronika: droższy dolar to droższy smartfon, telewizor i kino domowe . Droższy dolar - o ile utrzyma się dłużej - to droższe tankowanie . Droższe euro to wyższe czynsze właścicieli sklepów w centrach handlowych (a więc i wyższe ceny). Słowem - inflacja zjadająca wartość naszych oszczędności.

Czytaj też: Masz oszczędności, lecz lękasz się Jarosława? Oni podsuwają pomysł

Czytaj też: Fundusz we-wszystko-inwestujący, gwiazda na pokładzie i...

Czytaj też: Masz złe przeczucia? Drżysz o losy kraju? Chcą na tym zarobić

DROŻSZE PODRÓŻE I WYŻSZE RATY KREDYTÓW? Jeśli spadek wartości złotego nie okaże się tylko chwilowym wybrykiem , to za kieszenie będą się zapewne łapali ci, którzy wybierają się w bliższej lub dalszej przyszłości za granicę - wycieczki, wczasy, ferie i wyprawy do obcych landów będą droższe . No i na koniec trzeba też wspomnieć o półmilionowej rzeszy klientów banków (wraz z rodzinami to pewnie z półtora miliona osób), którzy są zakładnikami franka lub euro, bo mają kredyt walutowy. W przypadku części z nich utrzymujący się dłużej, niż przez kilka tygodni kurs euro i franka powyżej 4,5 zł (na razie "szwajcar" wyskoczył "tylko" do 4,1 zł) może oznaczać kłopoty z obsługą rat. Gdyby kilkadziesiąt tysięcy rodzin przestało spłacać kredyty hipoteczne, mogłoby to oznaczać zakłócenia w stabilnym działaniu całej branży bankowej. W skrajnym przypadku - nawet konieczność zapewnienia kapitału lub płynności z kieszeni podatnika.

CO NIŻSZY RATING OZNACZA DLA BUDŻETU PAŃSTWA? Polski rząd ma - a właściwie zaciągnął w naszym imieniu - 120 mld euro zagranicznych długów . Łączne zadłużenie Skarbu Państwa w kraju i za granicą wynosi ponad 850 mld zł (fundacja Leszka Balcerowicza, twierdzi, że razem z tzw. długiem ukrytym jest to już ponad bilion złotych), z czego większa część jest w rękach inwestorów zagranicznych. W tym i przyszłym roku będziemy musieli zrolować (czyli wymienić na nowe) obligacje o wartości 100 mld zł. Gdyby wysoki kurs euro i dolara się utrzymał, a jednocześnie oczekiwana przez inwestorów rentowność polskich obligacji poszłaby w górę, rząd miałby nie lada zagwozdkę. Płacić więcej za nowe obligacje i jednocześnie płacić więcej za odsetki od już wyemitowanych papierów denominowanych w walutach obcych - to czarny sen każdego rządu. Jeśli się ziści, pójdą do piachu obietnice typu 500 zł na dziecko, niższy PIT dla małych firm, czy wyższe koszty uzyskania przychodu. W tym sensie za słabego złotego zapłacimy wszyscy, bo zamiast do kieszeni Polaków więcej kasy trafi do zagranicznych pożyczkodawców Polski. Zadłużone za granicą są też polskie firmy (łączne zagraniczne zadłużenie Polski, nie tylko do rządowe, to ponad 300 mld euro) i jeśli będą musiały płacić wyższe odsetki, to pewnie wrzucą je w ceny towarów. Z kolei niższy rating Polski może oznaczać niższy rating dla największych i najbardziej wiarygodnych polskich firm - rating nawet najlepiej prowadzonej firmy nie może być wyższy od ratingu krajowego.

A MOŻE... S&P SIĘ POMYLIŁ I NAS SKRZYWDZIŁ? Trzeba mieć nadzieję, że niepokój wobec Polski i trawiąca inwestorów zagranicznych niepewność co do tego, czy krajem nie rządzą dziś wariaci, w końcu miną. Przecież wciąż, do ciężkiej cholery, jesteśmy jednym z najszybciej rozwijających się krajów w Europie , mamy duży rynek wewnętrzny i jesteśmy względnie odporni na szoki nadchodzące z sąsiednich gospodarek. Te wszystkie atuty nie znikły. Akcje wielu polskich spółek notowanych na giełdzie są z kolei tanie, jak barszcz (zwłaszcza banków i firm z udziałem Skarbu Państwa) i być może inwestorzy zagraniczni będą je kupowali z tego właśnie powodu, korzystając z "promocji". Trzeba też poczekać na decyzje pozostałych dwóch największych agencji ratingowych, niewykluczone, że one postanowią podtrzymać nasz rating i poczekać z decyzjami do czasu, aż będą znane wymierne wyniki działań rządu (wymierne, czyli wyrażone w pieniądzu).

JAKIE WNIOSKI DLA NASZYCH PORTFELI? Być może z perspektywy tygodni i miesięcy afera o rating okaże się kompletnie nieistotna. A być może przeciwnie: rozpocznie proces odchodzenia od "twardego jądra PiS" tych bardziej umiarkowanych prawicowych polityków i ekonomistów, którzy nie będą chcieli przejść na karty historii jako ci, którzy przyłożyli rękę do wprowadzenia gospodarki na równię pochyłą? Ciekawe co na to wszystko powie wicepremier od rozwoju Mateusz Morawiecki? Tym niemniej sytuacja z ratingiem powinna dać do myślenia tym, którzy mają jakieś oszczędności, ale trzymają je wyłącznie w banku . Być może warto byłoby choć niewielką część oszczędności ulokować w walutach obcych, np. na bankowym depozycie walutowym, bądź w fundusz lokujący poza Polską i denominowany np. w euro? Byłby to rodzaj polisy na wypadek, gdyby w Polsce sprawy poszły w złym kierunku, a rządzący okazali się jednak wariatami.

January 15, 2016

Prezydent założy frankowi "czapkę"? Jest nowy pomysł na naprawienie kredytów walutowych!

Urzędnicy prezydenta Andrzeja Dudy, skutecznie dociśnięci do muru przez frankowiczów, przedstawili kolejny pomysł na rozwiązanie problemu kredytów frankowych. Ba, przedstawili już nawet nie pomysł, lecz projekt ustawy. Projekt - dodam od razu - najbardziej skomplikowany spośród wszystkich, które do tej pory widziałem. Mnóstwo wariantów, podwariantów, wzorów i założeń. Po trzykrotnej lekturze 16-stronicowego dokumentu nadal nie jestem przekonany, czy dobrze go rozumiem. Jedno jest pewne - prezydenccy urzędnicy przygotowali ten projekt bez konsultacji z Ministerstwem Finansów (a tym bardziej bez konsultacji z parlamentarnym zapleczem rządu, bez którego nowe prawo nie będzie mogło wejść w życie. Przygotowali go też - przynajmniej do tej pory - bez oszacowania jego skutków przez Komisję Nadzoru Finansowego, co jest wyrazem totalnej amatorszczyzny. Te okoliczności z marszu obniżają rangę projektu. Tym niemniej propozycja jest konkretna i należy jej się uczciwie przyjrzeć, nawet jeśli od jej wprowadzenia dzielą nas jeszcze lata świetlne. Jakie są więc podstawowe założenia projektu ustawy o "sposobach przywrócenia równości stron" w umowach na kredyty walutowe? Mój obecny stan świadomości na ten temat jest poniżej (będę uzupełniał i poprawiał wraz ze wzrostem tej świadomości.

Przeczytaj też o... wcześniejszych pomysłach negocjowanych z prezydentem przez frankowiczów oraz o pomyśle, który zaproponowali prawnicy prezydenta po zerwaniu rozmów z przedstawicielami kredytobiorców

CO BY BYŁO, GDYBY..., CZYLI KREDYT ALTERNATYWNY . Prezydent chce, żeby przyszłe zasady spłaty kredytów frankowych były inne, niż dzisiejsze - raty miałyby być spłacane po "kursie sprawiedliwym". Droga dojścia do takiego kursu byłaby długa i wyboista, ale nie uprzedzajmy faktów. Najpierw dług klienta ma być przeliczony w taki sposób, jak gdyby ów klient wziął kredyt w złotych, a nie we frankach. Każdy frankowy klient dostałby więc od banku kalkulację, w której obok jego "prawdziwego" kredytu zostałby postawiony kredyt alternatywny, którego warunki byłyby takie, jakie podówczas banki oferowały dla klientów złotowych. To porównanie ujawniłoby czarno na białym niekorzystne dla klienta różnice kursowe, a z drugiej - pokazałoby też ewentualny zysk klienta wynikający z tego, że spłacał raty przy niższym oprocentowaniu, niż spłacałby, gdyby to był kredyt w złotych. Take postawienie obok siebie kredytu prawdziwego i alternatywnego wyświetliłoby też straty klienta wynikające ze stosowania przez banki spreadu walutowego.

KURS SPRAWIEDLIWY, CZYLI ZAKŁADAMY "CZAPKĘ" . Mając już wiedzę o tym jak bardzo klient został skrzywdzony "frankowością" swojego kredytu (a więc o ile "spuchł" jego dług w wyniku wyższego kursu franka oraz spreadu walutowego - w porównaniu z identycznym kredytem złotowym) bank musiałby wyznaczyć taki kurs franka, który te krzywdy by usunął . Pytanie w tej szaradzie brzmi: ile powinien wynosić stały kurs franka - od początku trwania umowy do dziś, a więc przez cały czas spłacania rat - aby zadłużenie klienta było dziś takie, jak gdyby spłacał kredyt w złotych? Jeśli np. wziąłem 30-letni kredyt wart 300.000 zł w lipcu 2007 r., gdy kurs franka wynosił 2,27 zł, to na starcie mój dług wynosił 132.000 franków (bo jeden "szwajcar" był wtedy wart 2,27 zł). Dziś do spłaty mam 104.000 franków, które stanowią 403.000 zł. Ażeby mój dług był porównywalny z długiem osoby, która od początku miała kredyt w złotych - a taka osoba od 2007 r. do dziś spłaciłaby już część kapitału - kurs franka, sztywny w całym okresie spłaty mojego kredytu, musiałby wynosić jakieś 2,8 zł. I to jest ten "sprawiedliwy kurs".

SPRAWIEDLIWOŚĆ, KTÓRA PRZYCHODZI Z CZASEM? Krok ostatni to zafiksowanie tego "sprawiedliwego" kursu jako kursu maksymalnego, po jakim klient spłacałby raty aż do końca trwania kredytu . Chyba nie ma w tym projekcie obowiązku bezpośredniego konwertowania kredytów frankowych na złote, jest za to obowiązek takiego skalkulowania przyszłych rat, by bank stopniowo umarzał klientowi część "nawisu" powstałego wskutek drogiego franka. Owo umorzenie miałoby następować stopniowo, wraz z kolejnymi ratami, które klient spłacałby - o ile dobrze rozumiem prezydencką koncepcję - na nierynkowych warunkach, a więc z "czapką" nałożoną na kurs franka. Widziałem w projekcie passus o tym, że ów kurs to tylko maksimum, klient mógłby mieć jeszcze niższy kurs franka, o ile takowy zdarzyłby się na wolnym rynku. Ustawa nie mówi, że klient musiałby już do końca spłacać kredyt po kursie np. 2,8 zł, to jedynie maksimum, powyżej którego nie wolno bankowi zejść. W ramach ugody między bankiem i klientem kredyt mógłby zostać też przewalutowany po kursie "z czapki" (to oznaczałoby dla banków duże straty na raz), jeśli zaś bank się nie zgodzi, byłby nadal spłacany na zasadach "czapkowych" (wtedy bank będzie klientowi dopłacał do każdej raty)

CZY BANKI WYTRZYMAJĄ TAKĄ SPRAWIEDLIWOŚĆ? Jeśli dobrze rozumiem to rozwiązanie, które zaproponowali prezydenccy eksperci, jego podstawową zaletą ma być fakt, iż straty banków wynikające z założenia części kredytobiorców "czapki" mogłyby być rozliczane w czasie (wtedy banki dostałyby w plecy cios wart 1-1,5 mld zł rocznie) i byłyby odliczane od podatku bankowego. Z tego punktu widzenia pomysł może i nie byłby wzięty z kosmosu. Choć analitycy Deutsche Banku wysłali dziś do klientów bardzo alarmującą analizę, z której wynika, że straty banków na zwracanym klientom spreadzie wyniosą 10-11 mld zł, na pokrywaniu części rat (czy to od razu, czy stopniowo) - 35 mld zł, a dziesięć polskich banków, w tym mBank i Bank Millennium, będzie potrzebowało dokapitalizowania. Gdyby to rzeczywiście miało tak wyglądać, byłoby dramatycznie i kto wie, czy wszyscy podatnicy nie musieliby się zrzucić na prezydencki pomysł. Analitycy ING koszty zwrotu spreadu szacują na 10 mld zł, a koszty przewalutowania - na 37 mld zł. Analitycy ING straszą też, że banki musiałyby kupić na rynku 28 mld franków (żeby domknąć bilanse), co mogłoby mocno zdestabilizować rynek walutowy i spowodować skokowe osłabienie złotego.

TRZY WARIANTY EGZEKUCJI . Ustawa wspomina też o trzech możliwościach wprowadzenia w życie tego "przywracania równości stron", które jest treścią projektu. W pierwszym wariancie strony dobrowolnie spisują aneks, w którym zmieniają dotychczasowe oprocentowanie kredytu oraz obniżają dług klienta na taki, który byłby oparty o kurs maksymalny wyliczony w oparciu o "sprawiedliwy" algorytm (i wtedy - jak mówią niektórzy interpretatorzy ustawy - wchodziłoby w grę formalne przewalutowanie kredytu). Jeśli bank na taki aneks się nie zgodzi, wówczas klient ma prawo przymusowo sobie zaaplikować "sprawiedliwy kurs" i spłacać raty według jego wskazań. Jest i trzecie rozwiązanie - klient może oddać bankowi mieszkanie w rozliczeniu i tym samym spłacić kredyt. To ostatnie rozwiązanie to bat dla banku, by chciało mu się skorzystać z pierwszego, dobrowolnego rozwiązania. Możliwość oddania bankowi mieszkania w rozliczeniu jest ograniczone kilkoma warunkami - jeśli ktoś miał dochody w walucie kredytu albo raty w ostatnim roku nie przekraczały 20% jego domowego budżetu, to nie mógłby skorzystać z opcji numer trzy.

NIESPRAWIEDLIWA SPRAWIEDLIWOŚĆ? Podstawowym - pomijając kwestię ewentualnej niewypłacalności bankuffff - problemem, który wiąże się z pomysłem prezydenckich ekspertów jest to, że jest... niesprawiedliwy w swej sprawiedliwości. Różnica między kursem z dnia zaciągnięcia kredytu, a tym, który zostanie zafiksowany jako "kurs rozliczeniowy", będzie dla każdego kredytobiorcy inna. A mechanizm jej wyliczenia - bardzo skomplikowany. Wszystko zależy od tego po jakim kursie kredyt został udzielony i od jak dawna jest spłacany. Jeśli ktoś wziął kredyt przy cenie franka w okolicach 2,8-2,9 zł, to jego kurs rozliczeniowy (w zależności od tego jak "stary" jest kredyt) może być bardzo blisko obecnego kursu rynkowego (ustawa na szczęście mówi, że nie może być wyższy). Analitycy ING oszacowali których kredytów może dotyczyć "czapka".

Ale to jeszcze pół biedy. Taki sam kredyt, wzięty przy identycznym kursie, będzie miał inny "sprawiedliwy kurs" przeliczeniowy w zależności od tego kiedy został zaciągnięty. A i to nie koniec problemów. Ów "sprawiedliwy kurs" będzie przecież ustalany tylko raz - będzie odnosił się do warunków z dnia rozliczenia. A więc wszelkie nierówności, niesymetryczności i niesprawiedliwości będą się multiplikowały aż do końca spłaty kredytu, czyli przez 20-25 kolejnych lat.

PREZYDENT GRA NA CZAS? Prezydent wystawił projekt, który na pierwszy rzut oka wygląda przyjemnie. Tym niemniej mam poważne wątpliwości, czy ta ustawa nie jest tylko zasłoną dymną prezydenta. Czy celowo projekt został wystawiony bez żadnej konsultacji z rządem i bez żadnych wyliczeń? Wiadomo, że priorytetem rządu nie jest pomaganie frankowiczom, tylko zdobywanie - m.in. od banków - kasy do budżetu państwa. Projekt prezydenta jest tak skomplikowany, że będzie mógł być przedmiotem konsultacji społecznych, analiz prawnych i dyskusji do końca świata i o jeden dzień dłużej (czy aby różnicowanie korzyści klienta banku w zależności od tego kiedy wziął kredyt, jest zgodne z konstytucyjną zasadą równości?). I być może o to właśnie chodzi. Jedno jest pewne - pokazując projekt prawa - któremu towarzyszy nawet specjalny kalkulator, na którym kredytobiorcy mogą sobie policzyć ewentualne korzyści - a jednocześnie nie publikując nawet nieprecyzyjnych szacunków ile cały interes może kosztować, ludzie prezydenta wystawiają się na pośmiewisko. No, chyba, że i tak wiedzą, że projekt nie wejdzie w życie, wtedy analizowanie jego konsekwencji rzeczywiście jest czystą stratą czasu :-).

January 14, 2016

W likwidacji szkód nadchodzi XXI wiek? Oględziny przez wideo, a papiery wysyłasz smartfonem

Likwidacja szkody ubezpieczeniowej to jedno z bardziej stresujących zajęć, jakie można sobie zafundować (bądź którego można być "ofiarą"). Likwidowałem już w życu kilka szkód komunikacyjnych i wiem ile czasem trzeba się nabiegać, żeby udało się przywrócić stan sprzed wypadku. A jeśli ma się tanią polisę wykupioną w słabym towarzystwie, to bankowo będzie trzeba jeszcze dołożyć do interesu z własnej kieszeni. Zrobiłem taki błąd raz w życiu i od tamtej pory już nie oszczędzam na ubezpieczeniach. Na szczęście z upływem czasu firmy ubezpieczeniowe i ich relacje z nami się cywilizują. Przede wszystkim pojawiła się opcja bezpośredniej likwidacji szkód, dzięki czemu jeśli ktoś zrobi nam kuku i jest ubezpieczony w słabym towarzystwie, to możemy likwidować szkodę w naszej firmie ubezpieczeniowej, oferującej lepszy standard usług.

Z radością witam też wszelkie ułatwienia proceduralne. Już kilka lat temu chwaliłem firmę ubezpieczeniową Hestia za wprowadzenie e-konta ubezpieczeniowego, czyli platformy internetowej, za pośrednictwem której klient może komunikować się z firmą bez konieczności dzwonienia na infolinię i wizytowania agentów. Zarówno zakup polisy, jak i likwidację szkody - przynajmniej od strony formalnej - można przeprowadzić online. Firma wysyła mi e-mail z listą dokumentów do dostarczenia, a ja "zawieszam" ich skany w e-koncie. Jeśli mam pytanie - piszę do likwidatora. Jeśli firma ubezpieczeniowa chce mi powiedzieć na jakim jesteśmy etapie z likwidacją szkody - pisze do mnie e-maila na platformie. Widzę też w systemie całą historię moich ubezpieczeń, nie muszę uzupełniać danych przedłużając polisę na kolejny rok, dostaję automatyczne powiadomienia o upływających terminach.

Ale w XXI wieku możliwość likwidowania szkód przez internet nie jest już szczytem marzeń. Żyjemy w erze mobilnej i nic nie stoi na przeszkodzie, żeby do likwidacji szkód wykorzystać smartfona . Próbę takiej innowacji zaproponowała kilka dni temu firma ubezpieczeniowa Warta, odpalając aplikację Warta Mobile. Można z niej skorzystać niestety dopiero wtedy, kiedy mamy już szkodę, którą chcemy zlikwidować (wówczas na podany przy otwieraniu procedury likwidacji szkody numer telefonu likwidator Warty przesyła link aktywacyjny i PIN do aplikacji). Największą zaletą systemu, który zamierzam przetestować jak tylko będzie po temu okazja (kilku znajomych ma polisy w Warcie, ja niestety jeszcze przez jakiś czas będę związany polisami innych firm ubezpieczeniowych), jest możliwość łatwego wysyłania dokumentów (wystarczy je sfotografować) oraz opcja "mobilnych oględzin". Ta ostatnia polega na tym, że odpalam kamerkę w smartfonie, łączę się z likwidatorem i nagrywam klip wideo z uszkodzonym fragmentem auta. Likwidator archiwizuje nagranie i na jego podstawie może zrobić wycenę szkody.

Apka działa w taki sposób, że jeśli firma ubezpieczeniowa coś ode mnie chce, to wysyła mi na smartfona powiadomienie push. Jeśli ja chcę coś od firmy ubezpieczeniowej - loguję się do platformy mobilnej i włączam komunikator, żeby poczatować z likwidatorem. No i nie muszę wydzwaniać do ubezpieczyciela z pytaniami co dzieje się w mojej sprawie - wszystkie informacje mogą spływać na mojego smartfona. Taka apka mobilna, udostępniana klientowi do łatwiejszej komunikacji z likwidatorem to fajny pomysł, pozwalający zaoszczędzić trochę czasu. Aczkolwiek nie znalazłem w apce Warta Mobile np. opcji "podstaw auto zastępcze". Gdyby i to było dostępne na jeden klik, byłbym wniebowzięty. No, ale pewnie w tego typu sprawach trzeba - po staremu - dzwonić do firmy osobiście i błagać o możliwość korzystania z auta zastępczego. Warta jeszcze nie upadła na głowę, żeby ułatwiać klientowi to, czego ułatwiać nie musi :-).

Inne wątpliwości? Cóż, przede wszystkim muszę napisać, że nawet gdyby firma ubezpieczeniowa kontaktowała się ze mną za pomocą znaków dymnych, albo gołębi pocztowych, wciąż najważniejszym parametrem byłoby dla mnie szybkie załatwianie spraw. Kanał mobilny będzie więc dla klientów tak dobry, jak dobra jest procedura likwidacji szkód. Po drugie klient ze smartfonem i apką Warty w ręku staje się automatycznie bardziej wymagający i będzie oczekiwał, że firma będzie go informowała o najmniejszej nawet zmianie statusu sprawy. Jeśli komunikacja będzie szwankowała - apka tylko rozdrażni klientów. Po trzecie apka okaże się bezużytecznym gadżetem jeśli będzie jedynie dublowała papierowy obieg dokumentów. Nie wiem jak to wygląda w Warcie, ale gdyby okazało się, że mogę jakieś dokumenty sfotografować telefonem, a potem "powiesić" w systemie, ale później firma i tak będzie oczekiwała ode mnie wysłania tych samych papierów pocztą zwykłą, z moim własnoręcznym podpisem... To by było słabe.

No i trzeba pamiętać, że mobilne oględziny nie zawsze się przydadzą. Owszem, przy drobnych stłuczkach, szkodach parkingowych, gdzie mamy do czynienia wyłącznie z niewielkimi wgnieceniami, taka opcja wyceny szkód wchodzi w grę. Ale gdy tylko jest ryzyko, że coś złego zadziało się pod maską - nie ominiemy osobistej wizyty rzeczoznawcy. Wiem, zrzędzę straszliwie, ale branżę ubezpieczeniową znam raczej od tej niezbyt innowacyjnej strony i wiem, że wszelkie udogodnienia dla klientów dość trudno adaptują się w środowisku tradycyjnego obiegu dokumentów i dość powszechnej nieufności ubezpieczycieli w stosunku do klientów. Apka mobilna do likwidacji szkód prawdopodobnie może być jedną z najfajniejszych innowacji w branży ubezpieczeniowej, ale pod warunkiem, że będzie nie tylko gadżetem, lecz autentyczną alternatywną drogą załatwiania tak stresującej sprawy, jaką jest likwidacja autoszkody. A czy tak jest? Sprawdzę wkrótce i Wam zaraportuję.

Krajobraz w portfelach frankowiczów rok po "czarnym czwartku". Będzie jeszcze drożej?

W piątek minie dokładnie rok od dnia, w którym portfele 550.000 frankowiczów - nie mówiąc o ich właścicielach - zadrżały po decyzji prezesa Narodowego Banku Szwajcarii, że nie będzie on już "pilnował" kursu franka. Pamiętacie, jak w ciągu kilkunastu minut "szwajcar" z poziomu 3,55 zł wystrzelił do 5,20 zł? Ostatecznie czarny czwartek" skończył się na poziomie 4,35 zł, ale to tylko w niewielkim stopniu umniejsza skalę tego dramatu. Dość powiedzieć, że przeciętny frankowicz, który miesięcznie płacił 600-700 CHF raty kredytowej, z dnia na dzień dostał finansowy "strzał" zwiększający ratę o 500-600 zł, nie mówiąc już o wzroście wartości długu do spłaty. Byłem przekonany, że kurs franka z absurdalnie wysokiego poziomu spadnie i tym razem na szczęście się nie pomyliłem (choć wcześniej - przyznaję - nie wierzyłem również, że w przewidywalnej przyszłości zobaczymy "szwajcara" powyżej 4 zł). Czas na bilans tego roku, który upłynął od frankowej tragedii. Co się w tym czasie zmieniło?

FRANK OSŁABŁ, ALE ODZYSKUJE SIŁY. Przez większość tego roku, który upłynął od "uwolnienia" kursu franka posiadacze  kredytów w tej walucie nie byli poddawani większym stresom. Kurs ustalił się w okolicach 3,90 zł za franka i z grubsza trzymał się tej granicy. Dwukrotnie spadł nawet do 3,85 zł, dwukrotnie przekroczył 4 zł, ale na szczęście większych "wycieczek" w kierunku 5 zł, czyli ceny z najgorszych momentów "czarnego czwartku" nie widzieliśmy. Czy tak będzie w przyszłości? Niestety, dojście do władzy w Polsce partii politycznej, która straszy zagranicznych kapitalistów podatkami i repolonizacją, nie pomaga notowaniom polskiej waluty i jednocześnie pcha franka powyżej 4 zł. Z drugiej strony gospodarka Szwajcarii zniosła jakoś znacznie wyższy kurs rodzimej waluty po "uwolnieniu" i dziś wydaje się, że nie ma zbyt dużych szans na to, że frank będzie znacząco tańszy. Teraz za euro płaci się ok. 1,09 franka (przed uwolnieniem było 1,2 franka za euro), zaś prognoza brytyjskiego banku HSBC przewiduje, że na koniec tego roku euro będzie warte już tylko 1,02 franka. To by oznaczało, że za rok możemy zobaczyć franka w okolicach 4,10-4,20 zł (chyba, że dla odmiany umocni nam się złoty). Dwa słowa z raportu HSBC:

kredytów w tej walucie nie byli poddawani większym stresom. Kurs ustalił się w okolicach 3,90 zł za franka i z grubsza trzymał się tej granicy. Dwukrotnie spadł nawet do 3,85 zł, dwukrotnie przekroczył 4 zł, ale na szczęście większych "wycieczek" w kierunku 5 zł, czyli ceny z najgorszych momentów "czarnego czwartku" nie widzieliśmy. Czy tak będzie w przyszłości? Niestety, dojście do władzy w Polsce partii politycznej, która straszy zagranicznych kapitalistów podatkami i repolonizacją, nie pomaga notowaniom polskiej waluty i jednocześnie pcha franka powyżej 4 zł. Z drugiej strony gospodarka Szwajcarii zniosła jakoś znacznie wyższy kurs rodzimej waluty po "uwolnieniu" i dziś wydaje się, że nie ma zbyt dużych szans na to, że frank będzie znacząco tańszy. Teraz za euro płaci się ok. 1,09 franka (przed uwolnieniem było 1,2 franka za euro), zaś prognoza brytyjskiego banku HSBC przewiduje, że na koniec tego roku euro będzie warte już tylko 1,02 franka. To by oznaczało, że za rok możemy zobaczyć franka w okolicach 4,10-4,20 zł (chyba, że dla odmiany umocni nam się złoty). Dwa słowa z raportu HSBC:

"Na pierwszy rzut oka CHF powinien być znacznie słabszy. Wzrost gospodarki jest słaby, nie ma inflacji, stopy są głęboko ujemne, a bank centralny SNB powtarza, że notowania waluty powinny być niższe. Jednak EUR/CHF pozostaje prawie 10% wyżej niż rok temu. Szwajcaria notuje wzrost eksportu pomimo uderzenia wysokiego kursu CHF w jego konkurencyjność. Gospodarka przyzwyczaiła się do niekorzystnego wpływu silnej waluty i wydaje się mało prawdopodobne, że lokalne warunki ekonomiczne spowodują osłabienie CHF. Nie zgadzamy się z SNB, że kurs CHF jest "znacznie zawyżony". Nasze wskaźniki sugerują, że obecnie znajduje się w zakresie wartości godziwej. SNB będzie prawdopodobnie powtarzać, że rozważa złagodzenie polityki walutowej i interwencje walutowe, ale takie komentarze już dawno utraciły znaczenie na rynku walutowym"

BANKOWCY SIĘ OBUDZILI. NA CHWILĘ. Rok, który upłynął od "czarnego czwartku", byl testem przyzwoitości dla banków, które na początku zachowywały się tak, jakby nic się nie stało (nie chciały nawet uwzględnić ujemnego LIBOR-u przy liczeniu oprocentowania kredytów!). Potem - pod naporem Komitetu Stabilności Finansowej - nieco zmiękły i zadeklarowały np. ścięcie spreadu mniej więcej o połowę. To wystarczyło, żeby raty większości kredytów frankowych spadły mniej więcej do poziomu sprzed "czarnego czwartku". Potem bankowcy zadeklarowali ułatwienia w przenoszeniu kredytów z jednej nieruchomości na drugą (by klienci mogli zmienić mieszkanie na większe, nie spłacając kredytu). Ale jednej rzeczy wciąż nie zrobili - nie zaakceptowali konieczności rozliczenia się z kredytobiorcami z nadmiernego ryzyka, na które ich narazili. Przez moment była na stole propozycja Związku Banków, żeby w obszarze kursów np. 5-5,3 zł za franka bank przejmował odpowiedzialność za wzrost raty, ale była to koncepcja tak beznadziejna, że szybko upadła. Dziś bankowcy robią wrażenie czekających na to, aż frank się osłabi i problem wysokich rat się sam rozwiąże. Obawiam się, że się nie doczekają.

Czytaj też: Cztery samcikowe propozycje na załatwienie kwestii franka

POLITYCY SIĘ SKOMPROMITOWALI. Pomysłów na strukturalne rozwiązanie problemu kredytów frankowych pojawiło się multum, ale żaden nie wszedł w fazę realizacji. Politycy poprzedniej koalicji PO-PSL przygotowali pomysł, który objąłby tylko niektórych kredytobiorców i dawał im prawo do przewalutowania kredytów przy sprawiedliwym podziale kosztów wynikających z wzrostu franka w proporcji 50:50. Potem poseł SLD "podkręcił" pomysł i zaproponował podział kosztów w proporcji 10:90 na korzyść klientów. A Sejm ustawę "uwalił". Na koniec przyszedł kandydat na prezydenta Andrzej Duda i powiedział, że on wszystko wszystkim umorzy. Kiedy już prezydentem został, to - jak to mawiają młodzi - zmiękła mu rura i zaproponował rozwiązanie, które nazwałem "czterema stopniami rozmiękczania". A politycy PiS zaczęli bąkać, że skoro będzie wprowadzony podatek bankowy, to frankowicze muszą poczekać na swoje rozwiązanie, no i nie może ono nadwerężyć stabilności sektora bankowego (podatek bankowy jest priorytetem). Dziś jest tak, że jedynym rozwiązaniem, które weszło w życie, jest przegłosowana przez PO-PSL ustawa na podstawie której mający kłopoty kredytobiorca może dostać nieoprocentowaną pożyczkę od specjalnego funduszu na spłatę rat przez 18 miesięcy.

Czytaj też: Sześć rzeczy najważniejszych dla twojego portfela w 2015. Frank...

W TYM ROKU SPÓR O FRANKA SIĘ ROZSTRZYGNIE? Sądzę, że partia rządząca nie wywinie się od stworzenia ustawy antyfrankowej, ale nie sądzę, by wchodziło w grę przewalutowanie kredytów po kursie z dnia ich zaciągnięcia. W piątek ma w tej sprawie coś powiedzieć prezydencki minister Maciej Łopiński. Ale być może to nie PiS-owska ustawa antyfrankowa przyniesie kredytobiorcom największą ulgę. W 2016 r. do rozstrzygnięć nieuchronnie zaczną się zbliżać pozwy zbiorowe i indywidualne wytaczane bankom przez frankowiczów. Na razie górą są bankowcy - europejski Trybunał Sprawiedliwości uznał, że nie można powiedzieć, iż kredyt frankowy nie jest kredytem, lecz kredytoinwestycją. Z kolei polskie sądy stają w bolesnym rozkroku, ale jest to remis ze wskazaniem dla banków. Ale wciąż nie można wykluczyć, że sądy dojdą do wniosku, iż klienci nie powinni ponosić kosztów fikcyjnych z ich punktu widzenia przeliczeń walutowych. Takie postawienie sprawy wywołałoby nie lada burzę i chyba jest mało prawdopodobne. Ale kto wie...

January 13, 2016

Nie chcesz wpaść w pułapkę prowizji? Lepiej zrób wszystkie zakupy do 15-go :-)

Płacenie kartą zbliżeniową wciąż nie wszystkich przekonuje, ale moim prywatnym zdaniem jest największą innowacją bankową w tym dziesięcioleciu. Jasne, że możliwość wykonywania kartą małych transakcji bez PIN jest stresująca, zwłaszcza jeśli ktoś ma zwyczaj zostawiać portfel gdzie popadnie. Na szczęście jednak w nowym modelu zabezpieczeń może być takich transakcji bez PIN-owych tylko kilka dziennie (w zależności od wydawcy karty od 3 do 10), a odpowiedzialność posiadacza takiej karty za ewentualne fraudy jest ograniczona ustawowo do 50 euro. No i płacenie zbliżeniem ma też tę zaletę, że nie wypuszczamy karty z rąk - a więc nie ryzykujemy, że ktoś sfotografuje lub nagra na kamerę jej dane, żeby potem użyć ich w internecie do zakupów na nasze konto. Płacenie zbliżeniem mnie przekonuje i prywatnie już bardzo rzadko wkładam kartę do terminala. Ale jest jedna rzecz, która w płaceniu zbliżeniowym - i w ogóle w płaceniu kartami - mnie coraz bardziej wkurza.

Czytaj też: Już w dwóch bankach smartfona łatwo przerobisz na kartę zbliżeniową

Otóż niektóre banki rozliczają tego typu transakcje z bardzo dużym opóźnieniem. Na tyle dużym, że rodzą się kłopoty z kontrolowaniem salda na koncie . A, jak wiadomo, niedozwolone saldo debetowe jest przez każdy bank surowo, bezwzględnie karane i nie ma znaczenia jaka była przyczyna. Jest to granda, ale niestety granda w majestacie prawa. Napisał do mnie pan Janusz, którego problem dotyczy w sumie drobnej kwoty 6 zł, ale poczuł się oszukany. Tyle właśnie zabrano mu z konta w mBanku za niezrealizowanie płatności kartą w wysokości 300 zł w poprzednim miesiącu (konkretnie chodziło o październik). Klient uważa, że spełnił ten warunek. Jak to możliwe, że w tak, zdawało by się, zero-jedynkowej sprawie klient z bankiem mają spór? Otóż klientowi nie zaliczono w ciężar październikowych transakcji zakupu z 30 października. Bank zaksięgował ją jako listopadową, bo wtedy dopiero zostały przesłane z punktu handlowego dokumenty rozliczeniowe.

"Przypomnę co mBank pisze we wszystkich dokumentach reklamujących klasyczne karty debetowe: “0 zł za kartę debetową jeśli płatności kartą wyniosą 200 zł lub 300 zł miesięcznie w zależności od posiadanego konta”. Realizowałem skrupulatnie owo zalecenie. Nie ma tam nic w kwestii księgowania, które może potrwać nie wiadomo ile. Skąd ja mam wiedzieć do kiedy mam płacić, by moje operacje kartą zostały w porę zaliczone na poczet danego miesiąca? Ja po prostu wiedziałem, że mam zrealizować płatności na kwotę 300 zł miesięcznie i wszelką inną interpretację traktuję jako wyłudzenie. Jestem tylko nędznym filologiem i być może mało rozgarniętym, ale słowo: miesięcznie rozumiem jednoznacznie"

- denerwuje się pan Janusz. I w zasadzie ma rację, bo jeśli bank chce, żeby klient wykonał ileś-tam transakcji o określonej łącznej wartości w danym miesiącu, to powinien tak przygotować proces technologiczny, by klient nie musiał się stresować czy i kiedy jego transakcje zostaną rozliczone. Sprawa jest bowiem prosta - rozliczanie transakcji to problem banku, sklepu i firmy pośredniczącej (tej, która wstawiła do sklepu terminal płatniczy), a nie klienta. Klient miał w danym miesiącu wykonać ileś transakcji i z tego obowiązku się wywiązał. Problem oczywiście nie jest nowy, wynika z dążenia branży finansowej do... ułatwiania nam życia. Kiedyś wszystkie transakcje kartami debetowymi były realizowane dopiero po połączeniu się terminala z bankiem i sprawdzaniu salda. Teraz finansiści chcą, żeby płacenie w sklepach było jeszcze szybsze, więc zezwalają na wykonywanie transakcji w tzw. trybie offline, czyli bez połączenia terminala z bankiem. Dzięki temu proces płacenia jest o kilka procent szybszy, klient jest zadowolony i częściej płaci kartą.

Czytaj też: Wyłączyłeś funkcję zbliżeniową na karcie, a karta... nadal działa?

Kwestia szybkości transakcji płatniczej najbardziej paląca jest w płatnościach zbliżeniowych, więc to tam najczęściej uruchamiany jest tryb offline. Transakcje zawarte w ten sposób niekiedy są przekazywane do banku większymi paczkami - na koniec dnia lub raz na kilka dni. I wszystko jest pięknie dopóki nie zdarzy się taki przypadek, jak z panem Januszem - transakcja wykonana "last minute" i to taka, która decyduje o tym czy opłata za konto lub kartę będzie naliczona, czy nie. W tym konkretnie sporze litera prawa - albo raczej bankowego regulaminu - jest po stronie banku, bo sprytnie zabezpieczył się na okoliczność opóźnionego rozliczania transakcji zbliżeniowych. "Miesięczna opłata za kartę główną wynosi 6 zł. Opłata nie będzie pobrana jeżeli miesięczna wartość rozliczonych transakcji bezgotówkowych (transakcja może zostać wykonana dowolną kartą debetową i/lub kredytową z oferty dla klientów indywidualnych) za ostatni miesiąc wyniesie 300 zł". Tak, jest tu słowo "rozliczonych", a nie wykonanych. To klient ma więc pilnować, żeby transakcje kartowe rozliczyły się jeszcze w danym miesiącu, a nie w następnym. Co prawda w przekazach reklamowych bank nie jest już tak precyzyjny i mówi o "wykonanych" transakcjach...

"Opłata za kartę wynosi 6 zł. Opłata nie zostanie pobrana, jeśli użytkownik karty wydanej do rachunku eKonto w miesiącu kalendarzowym dokona dowolną liczbę transakcji bezgotówkowych na łączną kwotę min. 300 zł".

Ale przekaz marketingowy to tylko kolorowy obrazek, twarda litera prawa jest zawarta w regulaminie. Bankowcy z rozbrajającą szczerością wyjaśnili mojemu czytelnikowi, że...:

"Bank wymaga, aby transakcja zwalniająca z opłaty za kartę została w danym miesiącu kalendarzowym rozliczona. Maksymalny termin rozliczenia transakcji kartowej wynosi do 14 dni kalendarzowych"

Krotko pisząc: od strony regulaminu sprawa wygląda tak, że jeśli chcesz mieć pewność, że twoje transakcje kartowe , ze szczególnym uwzględnieniem tych zbliżeniowych, będą rozliczone w tym miesiącu, w którym je wykonałeś, to... wykonaj je w pierwszych dwóch tygodniach tego miesiąca . Bo w przeciwnym razie najzwyczajniej w świecie możesz się nie załapać. Nie podoba mi się uzależnianie wartości pobieranej od klienta prowizji od czynników, które są absolutnie niezależne od klienta. To jest jak randka w ciemno, a w banku wszystko powinno być jasne i precyzyjne. Albo płacę 6 zł prowizji, albo nic. Żeby nie płacić nic muszę zrobić to i tamto.

"Jeśli chcecie Państwo mieć czas na rozliczenie wpłat kartą przez dwa tygodnie bądźcie fair i napiszcie w cytowanej powyżej informacji: “Opłata nie zostanie pobrana, jeśli użytkownik karty (…) do 16 dnia miesiąca kalendarzowego dokona… iluś-tam transakcji)”. Uważam, że bank powinien mi zwrócić 6 zł potrącone niezgodnie z warunkami umowy"

- napisał do banku czytelnik. Oczywiście: z punktu widzenia banku pewną okolicznością łagodzącą jest to, że termin rozliczenia transakcji kartowej nie jest też często uzależniony wyłącznie od banku, lecz również od właściciela terminala płatniczego za pomocą, którego klient dokonywał płatności. Bank może więc nie mieć wpływu na to, że transakcje są rozliczane bardzo długo (poza tym, że może uniemożliwić karcie działanie w trybie offline). Ale dlaczego w takim razie uzależnia prowizje naliczane klientom od czynników, na które nie tylko klient, ale i on, bank, nie ma żadnego wpływu?

"Z przykrością informuję, że nie znajduję podstaw do dokonania zwrotu naliczonej opłaty za posiadanie karty. Opłata została naliczona w sposób prawidłowy. Mam nadzieję, że przekazane informacje okażą się dla Pana pomocne. Zapraszam do wypełnienia krótkiej anonimowej ankiety dotyczącej obsługi w kanale e-mail"

- napisał klientowi pan Łukasz z mBanku, nie pozostawiając złudzeń, że skoro bank ma w ręku regulaminową dupokrytkę, to klient nie powinien już dymić, tylko napić się herbatki z melisą. A w przyszłości nie cwaniakować, tylko używać karty w pierwszych dwóch tygodniach danego miesiąca, a nie w drugich dwóch, żeby nie okazało się, że miesiąc skończył się zbyt wcześnie - przynajmniej zdaniem banku, sklepu, właściciela terminala płatniczego.

Podobnej natury problem spotkał innego mojego czytelnika, pana Marcina. W pierwszym zdaniu listu do mnie napisał, że jest zirytowany, a sprawa, z którą do mnie przychodzi - całkiem niezrozumiała. Chodzi o opłatę, którą obciążył czytelnika mBank z tytułu przekroczenia limitu na karcie kredytowej. Jak wiadomo, płacąc kartą kredytową korzystamy z limitu przyznanego przez bank. Jeśli chcemy zrobić zakupy przekraczające wartość tego limitu, przeważnie odbijamy się od ściany, czyli transakcje są odrzucane. Tak jest zwłaszcza w przypadku mniej prestiżowych kart o stosunkowo niskich limitach. Ma to zabezpieczyć klenta przed szaleństwami na zakupach. Jednak w przypadku pana Marcina ów limit... nie zadziałał. Dlaczego?

"W odpowiedzi na moją reklamację bank wskazał dwie transakcje, którymi rzekomo przekroczyłem limit, twierdząc, że zostały autoryzowane w "trybie offline". Mógłbym to jeszcze zrozumieć, gdyby nie fakt, że obie zostały dokonane w dość popularnych miejscach (restauracja i kawiarnia). Tak się składa, że znam właścicieli restauracji i według nich w razie braku środków na koncie konsumenta terminal nie autoryzuje transakcji..."

Pana Marcina dodatkowo wkurzyło to, że bank pouczył go, iż "w przypadku dokonania autoryzacji offline należy pamiętać o tym, aby zapewnić środki na poczet przesłanego rozliczenia". Klient pyta mnie, czy to oznacza, że to on ma w każdym punkcie handlowym lub usługowym pytać jaki jest typ autoryzacji kart płatniczych? No, rzeczywiście, to byłby absurd... W tym konkretnym przypadku jest jeszcze jedna cienkość - klient ma w banku nie tylko kartę kredytową, ale i ROR. I wydał bankowi zgodę na automatyczną spłatę 100% salda karty z tegoż ROR-u . Bank pobrał mu z ROR-u kwotę całego zadłużenia. Nie było więc nawet jednej chwili, w której klient wszedłby w przeterminowane zadłużenie. Ale nie powstrzymało go to od nałożenia kary za przekroczenie limitu na karcie kredytowej. Można się domyślać dlaczego bank zachował się tak właśnie: klient, który wydał dyspozycję spłaty 100% zadłużenia karty z ROR-u nie jest zbyt rentowny, bo bank nigdy nie zarabia na odsetkach za dług kartowy, ma wyłącznie niewielką prowizję od sklepów za transakcje wykonane przez klienta. No i kiedy wreszcie nadarzyła się okazja, żeby klienta na czymś złapać... Zasady i dobre wychowanie poszło w las. Szkoda. Ale bank wciąż ma szansę zmienić procedury w taki sposób, żeby w przyszłości zachowywać się lepiej. Trzeba tylko chcieć.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers