Maciej Samcik's Blog, page 77

January 13, 2016

Gdy windykator zaprasza, żebyś do niego zadzwonił. Plan gry w pięciu punktach

Niedawno były w telewizji reklamy jednej z firm windykacyjnych - Ultimo. Mężczyzna siedzi w łódce i marzy o tym, żeby ktoś spełnił jego marzenie, którym jest oczywiście pozbycie się długów. Znienacka pokazuje się uśmiechnięty pan w marynarce, zachęcający do spełnienia tego marzenia. "Zadzwoń do nas i spłacaj dług w dogodnych ratach". Wcześniej w ten sam sposób komunikował się ze swoimi "podopiecznymi" Kruk. Widać, że firmy windykacyjne osiągnęły już taką skalę działalności, że zaczynają stosować te same sposoby docierania do "klientów", co np. sprzedawcy telefonów: "zadzwoń, skorzystaj z promocji, bo potem będzie za późno". Czy warto do nich zadzwonić? Co zaproponować? Jak po raz kolejny nie dać się nabrać? Tę notkę kieruję do osób walczących z długami, które otrzymały list od firmy windykacyjnej.

Po pierwsze: lepiej otworzyć list, niż nie otworzyć. Gdy dzwonią albo piszą do ciebie ściagacze długów, pierwszą myślą jest nie odbierać telefonu i nie otwierać listu. To normalne, też tak mam, gdy dostaję informację, że nie spłaciłem jakiejś raty, albo podejrzewam, że zrobił mi zdjęcie fotoradar, a w skrzynce jest list z gatunku "sądowych". O takich sprawach nikt nie lubi myśleć i ja też bardzo łatwo odkładam je na później, odsuwam od siebie i staram się o nich zapomnieć. Niestety, stosunkowo rzadko zdarza się, żeby problem sam się rozwiązał, zwykle do mnie wraca. Pisma z firmy windykacyjnej też lepiej otworzyć i zmierzyć się z problemem. To najważniejszy krok. Później będzie już z górki. Długi mają miliony ludzi, kłopoty z ich spłatą - też miliony. Ani my pierwsi, ani ostatni. Każdemu się mogło zdarzyć. Znam mnóstwo ludzi, którym udało się w ciągu kilku lat wyjść z długów, czasem dość poważnych. Otwieramy więc list i ustalamy o jaką kwotę chodzi. Niezależnie od tego czy jest duża, czy mała - sprawa jest do załatwienia. tym ludziom od windykacji też zależy, żeby to "pozamiatać" i odhaczyć kolejnego "pacjenta".

Po drugie: przedawnienie, czyli ucieczka? Jeśli dług, z którym przychodzą do Ciebie windykatorzy jest "starszy" niż 10 lat, a po drodze nie zdarzyło się nic, co by zatrzymało bieg przedawnienia, to sąd może pozwolić, żebyś nie płacił. Są różne terminy przedawnienia długów, w zależności od tego za co należały się pieniądze, których nie spłaciłeś. I tak: dług z tytułu debetu na koncie przedawnia się po dwóch latach, tak samo, jak niezapłacone rachunki za telefon. Jeśli nie zapłaciłeś mandatu, też po dwóch latach dług się przedawnia. Jeśli nie zapłaciłeś czynszu lub składki ubezpieczeniowej - przedawnienie wybawi Cię po trzech latach. To samo tyczy się długów z tytułu karty kredytowej, pożyczki, kredytu (licząc od dnia, w którym miałeś obowiązek spłacić). Długi potwierdzone przez sąd przedawniają się po 10 latach. Czy jeśli dług jest przedawniony, nie powinieneś go spłacać? Cóż, w sądzie masz szansę, że orzeknie on przedawnienie, ale od tego dług nie zniknie. Nie będzie można go dochodzić prawnie, ale będzie nadal obciążał Twoją kartotekę w biurach informacji gospodarczej (np. może utrudnić wzięcie pożyczki, albo telefonu na abonament). Decyzja co robić należy do Ciebie. Jeśli nie zamierzasz spłacać - poinformuj o tym firmę windykacyjną. Ona pójdzie do sądu, sąd ustali, że dług się przedawnił (uważaj żeby nie przegapić rozprawy, bo jak nie podniesiesz zarzutu przedawnienia to sąd może dług "przyklepać") i będziesz miał to za sobą.

Po trzecie: rachunek sumienia. Z długami trzeba walczyć kompleksowo. Najważniejszą przyczyną, która sprawia, że się nie udaje, jest brak konsekwencji i zwykłe bałaganiarstwo. Zabieramy się za jeden dług, a drugi w tym czasie eksploduje. Przestajemy spłacać ten, który ogarnialiśmy i tracimy wiarygodność. Trzeba zabrać się za to systematycznie. Spisać wszystkie długi, miesięczne raty (w tym te proponowane przez windykatora), okres pozostały do spłaty poszczególnych długów oraz warunki (oprocentowanie). A następnie skonfrontować te wszystkie rzeczy z dochodami. Spłaty długów nie powinny przekraczać 40% Twojego domowego budżetu, więc tak je zaplanuj, żebyś miał z czego żyć. Zgłoś się do wierzycieli z prośbą rozłożenia długów na dłuższe raty, spróbuj w pierwszej kolejności pozbyć się tych, które są najwyżej oprocentowane, jeśli masz jakieś możliwości podwyższenia sobie najtańszego długu, to spłać nim ten najdroższy. Kredyt konsolidacyjny też wchodzi w grę, ale uważaj, żeby się nie dać wrobić w jeszcze droższy kredyt (oprocentowanie może być niskie, ale sprawę może położyć prowizja lub ubezpieczenie). Najlepiej dopiero po zaplanowaniu tych wszystkich porządków zabierz się za list od windykatora.

Po czwarte: jak negocjować z windykatorem. Nieważne czy napisał do Ciebie Kruk, czy Ultimo, czy Best, albo jakiś inny windykator - wszyscy mają jeden cel - dogadać się z Tobą, żeby nie trzeba było iść do sądu i wynajmować komornika (jest drogi). W Twoim interesie jest wykazać dobrą wolę i ugrać jak najwięcej. Im starszy dług, tym bardziej elastyczny będzie windykator. Za stare długi ściągacze wierzytelności dostają od banków, firm telekomunikacyjnych i innych wierzycieli tylko 10-20% ich wartości. Za w miarę nowe długi płacą więcej, więc mniej chętnie odpuszczają. Większą szansę będziesz miał jeśli sam złożysz propozycję ugodową i dobrze ją umotywujesz. Powiedz, że masz takie a takie dochody, tyle a tyle obciążeń i jesteś w stanie płacić tyle a tyle miesięcznie. Nie zaszkodzi zasygnalizować, że poważnie rozważasz ogłoszenie upadłości konsumenckiej (nawet jeśli to będzie blef, windykatorzy czasem miękną, obawiając się, że sąd "przyklepie" redukcję długu). Bądź miły, nie próbuj brać windykatora na litość, zapewniaj na każdym kroku, że o niczym innym w życiu nie myślisz, tylko jak zrobić mu dobrze. Jeśli będziesz konkretny i życzliwy - a propozycje złożysz realne i sensowne - na pewno na tym wygrasz.

Po piąte: ile możesz ugrać? W zamian za obietnicę uregulowania długu w rozsądnej perspektywie możesz walczyć o pewne bonusy. Warto się o nie potargować. Punktem wyjścia dla windykatora będzie taka restrukturyzacja, w której on łaskawie umorzy karne odsetki narosłe od czasu, kiedy dług stał się przeterminowany. Darowanemu koniowi się w zęby nie zagląda, ale radzę powalczyć o więcej. Ale oczywiście musisz mieć asy w rękawie. Tak, jak w każdych negocjacjach, nie warto od razu wykładać wszystkich kart na stół. Zacznij od propozycji spłaty niższych rat, niż te, na które byłoby Cię stać. Potem powiedz, że mógłbyś rozważyć pewne zwiększenie rat (a tym samym szybsze rozliczenie długu), ale brakuje Ci motywacji. Tą motywacją mogłoby być ścięcie jeszcze części "regularnych odsetek". Westchnij ciężko i daj windykatorowi chwilę na refleksję (tak, oni też czasem są w stanie osiągnąć ten stan ;-)). Drugim asem w rękawie (o ile masz jakieś zapasy gotówki) może być zgłoszenie pomysłu, że może byś zdobył jakąś kasę na spłacenie jednorazowo jakiejś części długu, tak na dobry początek współpracy z windykatorem. Nie licz, że rozpłacze się ze wzruszenia, ale powinno go to skłonić do jakichś cięć w kwocie zadłużenia. Jeśli nie będzie w stanie się posunąć - Ty też bądź twardy. Nie czuj się jak petent, jemu tak samo zależy, jak Tobie. Granicą, której przekroczenie będzie dla Ciebie już pewnym sukcesem, jest odpuszczenie przez windykatora wszystkich należnych odsetek i "zejście" poniżej nominalnej kwoty długu. Tak, to już byłoby coś.

Pamiętaj, że długi nie są niczym nadzwyczajnym, wstydliwym, ani czymś, co jest końcem świata. Życie jest długie i naprawdę szkoda czasu na to, żeby się gryźć. Wszystko da się załatwić - jeśli dług jest horrendalnie duży, to zawsze możesz zacząć wszystko od nowa i ogłosić upadłość konsumencką. Jeśli jest do spłacenia w perspektywie kilku lat - warto podjąć próbę. Na pewno nie warto tracić czasu na trzymanie głowy w piasku. Po drugie zaś: pamiętaj, że nie jesteś żadnym petentem. Jeśli nie oddasz pieniędzy, windykatorzy być może nic nie zyskają, a przecież zapłacili za twój dług. Im też zależy i jeśli zobaczą, że jesteś nastawiony na rozwiązanie sprawy - na pewno się dogadacie. Grunt to mówić do drugiej strony językiem korzyści - Ty zarobisz, ja zarobię, wszyscy będą do przodu.

SUBIEKTYWNIE O DŁUGACH W SPADKU. W emitowanym na antenie TVP Info programie "Przepis na prawo" miałem okazję dorzucić swoje trzy grosze na temat nowego prawa dotyczącego spadków i przejmowania długów po zmarłych członkach rodziny.

January 11, 2016

Zaczęło się: bank zakombinował i... oto sposób, żeby mniej płacić klientom za lokaty. Brzydki

Nadchodzące zmiany w otoczeniu "podatkowym" banków niestety oznaczają też zmiany dla nas, klientów. I to nie tylko dla tych, którzy chcą od banków pożyczyć pieniądze, więc będą za nie więcej płacić (bo to od wartości portfeli kredytowych naliczany ma być podatek). O, nie. To głębsza kwestia. Za kieszenie muszą się też złapać ci, którzy mają w bankach jakieś oszczędności. Jakkolwiek duża część z posiadaczy tych oszczędności i tak o nie nie dba (przechowując na nie oprocentowanych kontach osobistych), jednak ci, którzy troszczą się o swoją kasę - będą musieli się bardziej postarać. Banki zaczynają bowiem znów chachmęcić i w najbliższych miesiącach zrobią wszystko, żeby wydawało Wam się, iż macie pieniądze wyżej oprocentowane, niż w rzeczywistości. Obniżenie kosztów pozyskiwania depozytów to bowiem druga strona medalu dla każdego banku, który chce wycisnąć z handlowania kasą jak największą rentowność (i żeby zostało mu trochę zysków po potrąceniu podatku).

Czytaj też: Taka "promocja". Bank nie poinformował klienta i... odsetek nie będzie

Najważniejszym patentem, który w niektórych bankach już poszedł w ruch, jest obniżanie oprocentowania na rolowanych lokatach . Jeśli w najbliższych miesiącach kończy Wam się jakaś lokata, koniecznie ustawcie sobie w smartfonie przypominajkę i sprawdźcie na jakich warunkach się odnowi. Oczywiście: można tak sparametryzować swoją lokatę, żeby była nieodnawialna i żeby po naliczeniu odsetek pieniądze automatycznie wróciły na ROR z którego zostały nadane. Niektóre banki pójdą jednak na całość i będą oferowały wyłącznie lokaty odnawialne. Albo tak obniżą oprocentowanie tych nieodnawialnych, że sami będziecie błagali na kolanach o lokatę odnawialną. A bank zagra z Wami w grę, w której wygra jeśli zapomnicie o lokacie (i odnowi się na kolejny okres z najmniejszym możliwym oprocentowaniem). Są też banki, które chcą grać z Wami w tę grę mimo, że nie macie na to ochoty.

"Idea Bank od niedawna "ułatwia" klientom zarządzanie lokatami. Zakładana lokata otrzymuje standardowo opcję autoodnawiania. Do niedawna w serwisie transakcyjnym można było to samemu wyłączyć. Już chyba w grudniu ta opcja... znikła. Teraz aby wyłączyć autoodnawianie trzeba się pofatygować i zadzwonić na infolinię. To jest "pozytywne" podejście do klienta-deponenta".

- doniósł mi jeden z czytelników. Słyszałem też o przypadkach, w których klienci są przekonani, że zakładali lokatę nieodnawialną, a w systemie banku w cudowny sposób lokaty te uzyskały status odnawialnych. Klienci mają za złe, ale... jeśli jest to szwindel, to przeprowadzono go w białych rękawiczkach, bo przy lokatach internetowych mało kto drukuje sobie potwierdzenie jej zawarcia z wszystkimi parametrami (choć może warto byłoby to zrobić). Klienci są więc pewni, że zakładali lokatę nieodnawialną, ale dowodu żadnego nie mają. Bank zaś zapewnia ich, że nic w systemach nie zmieniał i widocznie klientom coś się pomyliło. No, ale to już wyższa szkoła jazdy. Przejdźmy do skargi kolejnego klienta.

"Mam rachunek w Idea Banku, zakładam tam przede wszystkim lokaty, czasem zapłacę jakiś rachunek. Zakładane lokaty mają "na dzień dobry" włączoną opcję autoodnawiania lokaty, oczywiście na mało atrakcyjnych warunkach. Dotychczas przy każdej lokacie istniała możliwość zmiany tej opcji, w obydwie strony, w dowolnym momencie z poziomu swojego komputera. Istniała - do czasu. Niedawno założyłem parę lokat ("andrzejkową", " trzynastkę"). Tak, jak dotychczas chciałem zmienić autoodnawialność, ale.... opcja taka znikła! W opisie lokaty stało jak byk, że można w dowolnym momencie tę autoodnawialność zmienić"

- pisze mój czytelnik. Może i stało, a może nie stało.. Czy klient ma jakiś wydruk, z którego wynika, że nie było to złudzenie optyczne? Albo jakiś screenshot? Klient dostał z banku tylko lakoniczną odpowiedź: "uprzejmie informuję, że aby zmienić odnawialność lokaty należy skontaktować się z Infolinią lub Oddziałem Banku". Dobrze, że nie trzeba w tym oddziale pojawić się z bukietem róż i na kolanach całować w pierścień dyrektora placówki. Mogliby mieć takie specjalne pierścienie do całowania, jeśli klient chce odzyskać swoje pieniądze :-).

"Przecież to jest jakiś idiotyzm!! Zakładam lokatę przez internet, a mam udać się do banku (najbliższy jest w innym mieście), albo dzwonić na infolinię i wisieć na niej godzinami, bo "wszyscy konsultanci są zajęci". Oczywiście muszę dzwonić za swoje pieniądze, nie za pieniądze banku. Proszę o nagłośnienie tej sprawy. Widać, że bank chce ludzi ponaciągać na nisko oprocentowane lokaty "automatycznie' przedłużone".

- denerwuje się czytelnik i ma rację. Albo Idea Bank jest bankiem nowoczesnym. albo nie. Niech się na coś zdecyduje, zamiast zachowywać się nowocześnie tylko wtedy, kiedy mu to pasuje. Oczywiście: to nie jest największa szykana, która może Was spotkać w tych nowych czasach - czasach "dobrej bankowej zmiany" w Polsce. Sądzę, że ze zdwojoną siłą powrócą też do banków praktyki polegające na tym, że lokatę możesz założyć przez internet, ale pieniądze możesz odebrać tylko osobiście, w oddziale . Kiedyś taki numer wykręcił mi bank Santander Consumer i coś mi mówi, że to będzie ważny punkt bankowych strategii depozytowych - im mniejszy bank, tym chętniej będzie ten patent stosował. Bo duże banki pewnie będą się obawiały, że tym sposobem "wyprodukują" sobie kolejki w oddziałach. Ale duże banki mają też inny pomysł na to, żeby wziąć pieniądze klienta tanio i żeby ów frajer myślał, że robi świetny interes. To lokaty progresywne.

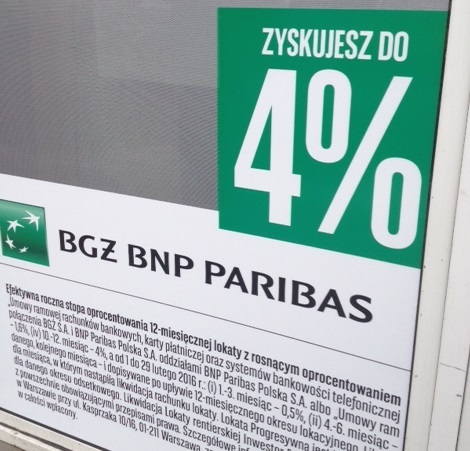

Oj, będzie się działo w najbliższych miesiącach na tej niwie... To taki typ lokaty, która cieszy oczy oprocentowaniem "do" iluś-tam procent. Oczywiście ów maksymalny procent jest naliczany tylko przez jeden, ostatni miesiąc . Wcześniej oprocentowanie jest kiepskie, a średnia dochodowość depozytu dla klienta jest pokazywana małymi literkami na samym dole wszelkiego rodzaju reklam, ulotek i plakatów. Wczoraj widziałem taki plakat w swoim osiedlowym oddziale jednego z większych banków, tego z gwiazdkami. Zyskujesz do 4%, ale tam na dole, malutkimi literkami, jest napisane, że średnie oprocentowanie w całym okresie depozytowym wynosi 1,8%. Podać komuś okulary?;-) Ostatnim patentem, który zapewne wejdzie teraz do gry na szerszą skalę, będzie ten, który dotyczy opłat za konto oszczędnościowe. Do tej pory konta oszczędnościowe były głównym elementem oferty depozytowej każdego banku. I nadal będą, ale jeśli klient nie jest dla banku wyjątkowo cenny, to będzie za konto oszczędnościowe... płacił. Tak właśnie. Jakiś czas temu taki numer wywinął swoim klientom PKO BP - tu po kieszeni dostali ci, którzy trzymają na koncie oszczędnościowym małe kwoty - a ostatnio bank Citi Handlowy. W tym drugim przypadku opłata dotyczy klientów, którzy nie mają z Citi zażyłej relacji (czyli ROR-u). Tak to, moi mili, teraz będzie wyglądało. Jeśli chcesz dostać jakieś odsetki od swoich pieniędzy, to musisz dla banku coś znaczyć. No i w tzw. międzyczasie nie dać się oszukać. Czego sobie i Wam życzę.

Oj, będzie się działo w najbliższych miesiącach na tej niwie... To taki typ lokaty, która cieszy oczy oprocentowaniem "do" iluś-tam procent. Oczywiście ów maksymalny procent jest naliczany tylko przez jeden, ostatni miesiąc . Wcześniej oprocentowanie jest kiepskie, a średnia dochodowość depozytu dla klienta jest pokazywana małymi literkami na samym dole wszelkiego rodzaju reklam, ulotek i plakatów. Wczoraj widziałem taki plakat w swoim osiedlowym oddziale jednego z większych banków, tego z gwiazdkami. Zyskujesz do 4%, ale tam na dole, malutkimi literkami, jest napisane, że średnie oprocentowanie w całym okresie depozytowym wynosi 1,8%. Podać komuś okulary?;-) Ostatnim patentem, który zapewne wejdzie teraz do gry na szerszą skalę, będzie ten, który dotyczy opłat za konto oszczędnościowe. Do tej pory konta oszczędnościowe były głównym elementem oferty depozytowej każdego banku. I nadal będą, ale jeśli klient nie jest dla banku wyjątkowo cenny, to będzie za konto oszczędnościowe... płacił. Tak właśnie. Jakiś czas temu taki numer wywinął swoim klientom PKO BP - tu po kieszeni dostali ci, którzy trzymają na koncie oszczędnościowym małe kwoty - a ostatnio bank Citi Handlowy. W tym drugim przypadku opłata dotyczy klientów, którzy nie mają z Citi zażyłej relacji (czyli ROR-u). Tak to, moi mili, teraz będzie wyglądało. Jeśli chcesz dostać jakieś odsetki od swoich pieniędzy, to musisz dla banku coś znaczyć. No i w tzw. międzyczasie nie dać się oszukać. Czego sobie i Wam życzę.

Czytaj też: Polski bank pozazdrościł Szwajcarom. Każe sobie płacić nawet za...

Chciałbym tylko bankowców przestrzec, że jak będą przesadzali ze swoimi zagrywkami, to po prostu zostaną wysadzeni z siodła przez społecznościową konkurencję, która rośnie w siłę na wielu polach. Moim zdaniem nadchodzi czas, w którym społecznościowy, finansowy Uber będzie miał rację bytu nawet jeśli nie dostanie państwowych gwarancji dla depozytów. Dla konsumentów ważne jest bezpieczeństwo, ale ważna jest też reputacja i granie fair. Zobaczcie jak zachował się w stosunku do klienta serwis wymiany walut o nazwie Walutomat. Historyjkę tę opowiedział mi pan Robert, który - jak sam przyznaje - w sprawie swoich pieniędzy czasem zachowuje się nonszalancko. Pan Robert przechowuje na nie oprocentowanym koncie w Walutomacie pewną kwotę. Każdy bank robiłby wszystko, żeby pan Robert sobie o tym nie przypomniał. A tenże Walutomat... napisał do pana Roberta czuły liścik:

"Witam, kontaktuję się z Panem z powodu środków znajdujących się w Portfelu założonym w serwisie Walutomat.pl. Z uwagi, że środki od dłuższego czasu są przechowywane w Pana Portfelu, proszę o informację czy obecnie oczekuje Pan na korzystniejszy kurs, czy istnieje inna przyczyna utrzymywania środków w Portfelu? Jeśli chciałby Pan wymienić zgromadzone środki proszę zalogować się do serwisu Walutomat.pl i przejść do zakładki „Wymiana w Portfelu”. Następnie po zakończonej wymianie należy wypłacić środki w zakładce „Wypłata z Portfela”. Natomiast jeśli chciałby Pan tylko wypłacić środki na rachunek bankowy (bez realizacji wymiany), wówczas proszę wybrać zakładkę „Wypłata z Portfela”.W przypadku pytań zapraszamy do kontaktu"

Wow.Wyobrażacie sobie bank, który informuje klienta o tym, że jego pieniądze nie są efektywnie wykorzystywane? Banki przecież - nie tylko z własnej woli, tylko motywowane przez głupich i obłudnych polityków - robią wszystko, żebyśmy swoimi pieniędzmi zarządzali jak najbardziej nieefektywnie. Klient, który pilnuje swoich pieniędzy, daje bankowi mniej zarobić, niż ten, który nie pilnuje. Jasne jak słońce. A tu taki numer.

"Cudownie odzyskane 1600 zł! Nie pamiętam okoliczności tego przelewu do Walutomatu. Kwota 1600 zł sugeruje, że chodziło o zakup franków na potrzeby spłaty kredytu. Być może najpierw chciałem to zrobić w Walutomacie, ale coś mi przeszkodziło? Być może Walutomat nie miał wtedy bezpłatnych przelewów frankowych do mojego banku? Nie mam pewności co się wtedy stało. Najwyraźniej jednak przelałem do Walutomatu kwotę 1600 zł i o tym zapomniałem"

Cóż, postawa Walutomatu - nawet jeśli wynika wyłącznie z porządkowania rachunków i "czyszczenia" nierentownych kont - zasługuje na uznanie i docenienie. Serwis mógłby przecież nadal obracać tymi pieniędzmi i czekać aż ktoś się o nie upomni - w tym przypadku nigdy by się to nie stało. Bardzo jestem ciekaw, czy macie takie historie rodem z banków. Piszcie, e-mailujcie, chętnie nagłośnię dobre praktyki bankowców w tym zakresie.

January 10, 2016

Idą zmiany w oszczędzaniu. Które banki wkrótce zetną oprocentowanie twoich lokat?

Jakie konsekwencje może przynieść wprowadzenie podatku bankowego? O tych najbardziej oczywistych już nawet nie ma co wspominać- to wzrost cen kredytów lub spadek ich dostępności (w zależności od tego, czy banki będą wolały wliczyć podatek w ceny kredytów, czy też zmniejszyć podstawę do opodatkowania, czyli wartość posiadanych portfeli kredytowych). Ale to nie wszystko. Bardziej kompleksowo pochylili się nad tym co czeka nas w bankach, analitycy biura maklerskiego banku PKO BP. Z ich szacunków wynika, że podatek bankowy nie zrujnuje bankowych skarbczyków gigantów, pożerając nędzne 28% zysków największych banków z branży (najwięcej - do 35% - w przypadku mBanku i ING). Mniej różowo - to już mój wniosek - będzie w przypadku banków mających stosunkowo niską efektywność działania - jak Getin, czy Raiffeisen - lub też takich, które nie osiągnęły wystarczająco dużej skali, ale mają dużą sieć placówek i chcą działać jak ogólnopolskie banki detaliczne: BPH, czy BOŚ (one oddadzą równowartość całego rocznego zysku).

W KTÓRYCH BANKACH SPADNIE OPROCENTOWANIE? Analitycy twierdzą, że drugą najbardziej dolegliwą dla klientów konsekwencją podatku bankowego będzie... obniżenie oprocentowania depozytów. Powód? Dziś niektóre banki są nadpłynne, czyli mają więcej depozytów, niż udzielonych kredytów. Nadwyżkę inwestują m.in. w obligacje Skarbu Państwa. Najprostszym sposobem zredukowania podstawy opodatkowania przez takie banki jest ograniczenie depozytowej nadpłynności. Zwłaszcza, że analitycy PKO BP spodziewają się ograniczenia wzrostu akcji kredytowej z poziomu 6-7% w 2015 r. do najwyżej 4-5% w roku 2016 r. Banki będą chciały zredukować proporcjonalnie - lub bardziej, niż proporcjonalnie - wzrost depozytów. Klienci których banków mogą się spodziewać obniżania oprocentowania ich depozytów?

"Spośród banków przez nas analizowanych najniższy koszt depozytów ma Bank Handlowy (0,4% w trzecim kwartale 2015 r.), podczas gdy Bank Millennium oraz Alior Bank płacą najwięcej (po 1,5%). Biorąc pod uwagę koszty finansowania, uważamy że Alior Bank i Millennium mają najwięcej przestrzeni po poprawy kosztu finansowania, podczas gdy Handlowy, mBank i Pekao mają najmniej miejsca".

Innymi słowy - w Citibanku, mBanku oraz Banku Pekao depozyty są już tak nisko oprocentowane, że nie mają z czego spadać. Podobnie jest w PKO BP, ale na temat swojego banku analitycy PKO BP się nie wypowiadają. A w Aliorze i Millennium prawdopodobnie będzie się odbywał proces przyzwyczajania klientów do znacznej obniżki oprocentowania depozytów. Z drugiej zaś strony analitycy pokazują w których bankach jest największa przewaga depozytów nad kredytami (a więc w których bankach najmniej potrzebować będą naszych pieniędzy). Wśród "liderów" tego rankingu jest Citibank, ING oraz Bank Millennium. Dwa ostatnie banki ostatnio oferują dość dobre oprocentowanie na kontach oszczędnościowych (ale tylko przez pierwsze trzy miesiące i tylko dla nowych pieniędzy). Niewykluczone, że te promocje wkrótce znikną).

KTÓRE BANKI NA SPRZEDAŻ? KTO JE KUPI? Autorzy raportu piszą też, że niemal pewnym efektem podatku bankowego będzie konsolidacja branży bankowej. O ile bowiem największe banki są na tyle silne kapitałowo, że nawet nowe obciążenia nie spowodują większych turbulencji w ich strategii rozwoju, o tyle te banki, które mają przerost ambicji nad skalą biznesu mogą mieć problem. Ich właściciele staną przed wyborem: sprzedać biznes, albo go dofinansować bez gwarancji, że te pieniądze uda się odzyskać.

"W roli potencjalnych konsolidatorów widzimy przede wszystkim PZU z Aliorem oraz Bank Pekao, z uwagi na wysokie poziom kapitałów. Dodatkowo w przypadku grupy PZU-Alior nie bez znaczenia będzie wsparcie rządowo-regulacyjne. Historycznie jako potencjalny nabywca aktywów bankowych w Polsce często wymieniany był BZ WBK, jednak po ostatnich zmianach w strukturze menedżerskiej Santandera, nie znane jest podejście Grupy do dalszych akwizycji w Polsce".

Co taka konsolidacja może oznaczać dla nas, klientów banków? Teoretycznie jeśli banków jest mniej, ale za to są większe, silniejsze, to powinny oferować klientom wyższej jakości usługi. Ale doświadczenia z rynków takich jak włoski, czy francuski, gdzie rządzą trzy-cztery banki pokazują, że to tak nie działa. To małe instytucje finansowe, challengerzy tacy jak Alior, czy Bank Smart, sieją na rynku ferment, drapieżnie walczą o klientów, wystawiają oferty wpędzające gigantów w stres. Tam, gdzie trudne warunki działania niszczą challengerów, duzi gracze czują się bezpieczniej i testują na klientach wyższe ceny. Tak to, niestety, wygląda.

KOMU NIE BĘDZIE SIĘ OPŁACAŁO ROSNĄĆ? Analitycy PKO BP zwracają też uwagę na to, że dodatkowe wymogi kapitałowe - związane z portfelami kredytów frankowych oraz z wymogami unijnymi - mogą spowodować, że niektórym bankom będzie się mniej "opłacało" rosnąć. To znaczy, że będą potrzebowały relatywnie dużo własnego kapitału, żeby zwiększać skalę działalności.

"Kapitałochłonność" zwiększania skali działalności największa będzie, zdaniem analityków PKO BP, w przypadku mBanku i Banku Millennium - tu każdy miliard wzrostu aktywów ważonych ryzykiem będzie okupiony koniecznością wniesienia 130-135 mln zł własnego kapitału. W przypadku pozostałych dużych banków będzie to 100-108 mln zł. To też może oznaczać, że banki o największej "kapitałochłonności"

"W naszej ocenie dodatkowe bufory związane z kredytami w franki będą istotnym obciążeniem dla mBanku i Millennium. Mechanizm tych buforów wymusza konieczność utrzymywania wysokiej poduszki kapitałowej oraz efektywnie powodują że dalszy wzrost staje się bardziej kapitałochłonny. W efekcie będzie to obciążać poziom zwrotu na kapitale oraz uniemożliwi większe zlewarowanie bilansów"

KTÓRE BANKI WYPŁACĄ SUTE DYWIDENDY? Czasy dla banków są trudne, ale nie tak trudne, żeby ich udziałowcy nie mogli otrzymać dywidendy z zysków za 2016 r. Na wypłatę sutej dywidendy mogą jednak liczyć tylko akcjonariusze najlepszych banków pod względem kapitałów własnych. Takie banki jak Bank Pekao, czy Citibank Handlowy mają tak duży "tłuszczyk" kapitałowy (nie zjadają go kredyty frankowe, ani portfele złych kredytów), że nawet dziś będą w stanie wypłacić 100% zysków na dywidendę.

Co ciekawe każdy z tych dwóch banków jest inny - Bank Pekao to gigant, który w ostatnich latach rozwijał się wolniej, niż jego rywal PKO BP, ale ma najbezpieczniejszą w branży sytuację finansową (tak, jakby prezes Lovaglio spodziewał się nadejścia trudnych czasów). I kto wie - zresztą wspominają o tym analitycy PKO BP - czy nie wykorzysta trudnego momentu dla branży do tanich zakupów innych banków. Z kolei Citibank Handlowy to przykład banku, który - choć nie należy do gigantów - w odpowiednim momencie zrozumiał, że powinien zejść do niszy, porzucając ambicję bycia ogólnopolskim bankiem dla każdego. Prezes Sławomir Sikora może dość spokojnie czekać na nadchodzący huragan, bo ma odpowiednio dużą warstwę "tłuszczyku". Zdaniem analityków PKO BP ING i BZ WBK będą mogły wypłacić najwyżej 50% zysków na dywidendę, mają na to szansę również udziałowcy mBanku, natomiast o dywidendzie mogą tylko pomarzyć posiadacze akcji Banku Millennium (oraz oczywiście Getin Banku, choć tego banku analiza nie obejmuje.

Tylu opcji, by czynić dobro, jeszcze nie mieliście. Poradnik wspierania Owsiaka dla leniuszków :-)

Dziś obchodzimy nieoficjalne święto polskiej dobroczynności. Jego emanacją jest doroczna, wszechogarniająca kraj zbiórka finansowa prowadzona przez fundację Jerzego Owsiaka i ponad 100.000 jego wolontariuszy w całym kraju. Wprawdzie Wielka Orkiestra Świątecznej Pomocy nie jest największą w Polsce organizacją charytatywną, ale z pewnością jest najbardziej efektowną. Co by nie mówić o Owsiaku i jego "róbta co chceta" (nie wszystkim to hasło się podoba i ja to nawet rozumiem, choć wystarczy odrobina dystansu i dobrej woli, żeby rozluźnić szczękościsk), to dla wielu młodych ludzi jest to pierwsza w życiu okazja, żeby przyłożyć rękę do pomagania chorym dzieciom i starszym osobom. Zapał dzieciaków jest wielki, chęć zrobienia czegoś dobrego razem - jeszcze większa. I nawet gdyby bilans całej imprezy miał być zerowy (a jest ogromnie dodatni, bo w zeszłych latach WOŚP zbierała podczas tego jednego dnia i w jego okolicach ponad 50 mln zł), to wzniecanie dobroci w sercach młodych ludzi jest czymś, za co rząd powinien Owsiakowi dopłacać.

Czytaj też: Owsiak wart jest już pół tony. A jego ludzie... Wyceniamy :-)

Owsiakowy event - przez to, że generuje tyle hałasu - może przynieść za chwilę jeszcze jeden pozytywny efekt: powstający wokół WOŚP "przemysł" pokazuje jak można wspierać działalność charytatywną dużo łatwiej, niż jeszcze kilka lat temu, wykorzystując nowoczesne technologie. W XXI wieku - w erze bankowości mobilnej, przelewów ekspresowych, mikropłatności i fejsbuków - pomaganie jest prostsze, niż zrobienie sobie kanapki, bo nie trzeba nawet ruszać się z fotela. Sęk w tym, że większość organizacji charytatywnych nie ma zielonego pojęcia jak to wykorzystać. A Polacy do tej pory pomagają fundacjom tylko dorywczo (złapani za kołnierz wrzucają 10 zł do puszki WOŚP, albo przekazują jakiejś fundacji 1% podatku). Akcja WOŚP jest jedną z nielicznych okazji, by przekonać się, że pomagać można bezboleśnie, systematycznie i megałatwo. Które "charytatywne wynalazki" uruchomione przy okazji WOŚP podobają mi się najbardziej?

KWESTOWANIE W BANKOMACIE. Jakiś czas temu opisywałem nową usługę Euronetu, największego niebankowego operatora bankomatów, który oprócz opcji wypłacenia gotówki wprowadził możliwość przelewów charytatywnych . Po prostu klika się ikonkę z napisem "wpłać darowiznę" deklaruje się kwotę wsparcia, podaje się swój numer PESEL, wybiera się organizację charytatywną z listy kilku współpracujących z Euronetem i gotowe. Aha, trzeba jeszcze tylko podać PIN do karty. W ten weekend połowa bankomatów Euronetu prezentuje każdemu klientowi możliwość zasilenia - przy okazji wypłaty gotówki - konta fundacji Jerzego Owsiaka. Nawet jeśli ktoś zapomni wrzucić pieniądze do puszki kwestujących wolontariuszy, to zapewne nie zapomni wypłacić kasy z bankomatu idąc na zakupy. A wtedy... dobroczynność zadzieje się przy okazji. I może dziać się dalej, bo ta - megaprosta i hiperwygodna - możliwość wspierania organizacji charytatywnych w bankomatach Euronetu pozostanie.

PRZELEW Z FACEBOOKA I SPOŁECZNOŚCIOWA SKARBONKA. Orkiestra Owsiaka ma oczywiście profil na Facebooku i właśnie przez Facebooka można od razu wpłacić jej pieniądze. Trzeba tylko kliknąć baner "płacę teraz z PayU", wybrać kwotę spośród proponowanych (od 5 zł do 100 zł, można też zaproponować własny "nominał", a system przerzuci nas do platformy płatności PayU (tam można zapłacić przelewem ekspresowym z konta albo kartą). Myślę, że połączenie portali społecznościowych z wtyczkami platform służących do płatności to może być popularny pomysł na oferowanie nie tylko możliwości wsparcia organizacji charytatywnych. Inną społecznościową opcją pomagania jest wejście na stronę www.siepomaga.pl , odnalezienie tam orkiestry Owsiaka i założenie swojej "wirtualnej skarbonki", do której mogą się dokładać nasi znajomi na Facebooku.

BŁYSKAWICZNA PŁATNOŚĆ KARTĄ. Generalnie płacenie kartą w sieci jest upierdliwe, bo trzeba podać numer karty, datę ważności, trzycyfrowy kod z odwrotu karty. Ale są sposoby na uproszczenie tej procedury. To systemy V.Me (oferowany przez Visa) oraz MasterPass (wynalazek MasterCarda) . Na obu platformach można "przypiąć" swoją kartę płatniczą do systemu i płacić poprzez podanie adresu e-mail i PIN-u. W przypadku MasterPass jest o tyle łatwiej, że mając kartę np. w Raiffeisenie "przypięcie" odbywa się automatycznie, wystarczy aktywować MasterPass i już można płacić w uproszczony sposób kartą w sieci. Stosunkowo niewiele sklepów internetowych współpracuje z V.Me lub z MasterPassem, ale owsiakowa fundacja - i owszem. Pośrednikiem jest tu firma o nazwie Payeezy, należąca do PolCardu (rozlicza na codzień nasze "naziemne" transakcje kartowe w sklepach). Wystarczy znaleźć tę opcję płatności na stronie WOŚP i kilka razy kliknąć, żeby pomóc.

PŁATNOŚCI MOBILNE. To marzenia każdego banku, żebyśmy zaczęli płacić już nie kartą płatniczą, ale telefonem. Bank Pekao, strategiczny partner WOŚP, proponuje sposób pomagania, który mi się bardzo podoba - za pośrednictwem aplikacji PeoPay. Kto ma to-to w telefonie (a nie trzeba być klientem Banku Pekao, by mieć, na zasadzie elektronicznej portmonetki pre-paid PeoPay zadziała na prawie każdym w miarę nowoczesnych smartfonie) powinien tylko odpalić aplikację, zeskanować fotokod podany na stronie owsiakowej fundacji, podać kwotę donacji i zatwierdzić wszystko PIN-em. Darowizny wpłacane za pomocą fotokodu to też może być przyszłość w świecie pomocy charytatywnej. Inna sprawa, że nie trzeba mieć żadnej aplikacji, żeby po prostu wysłać SMS-a premium i w ten sposób zasilić konto tej lub innej fundacji. Ja jednak wolę płatności mobilne, a te zaproponowane przez Bank Pekao - oparte na fotokodach - do mnie przemawiają.

NA TROPACH MIKROPŁATNOŚCI. Do gry charytatywnej włączają się też pośrednicy w mikropłatnościach. Jest taki serwis YetiPay, za pośrednictwem którego można przesłać komuś nawet jeden grosz. Ten serwis działa na zasadzie wirtualnej portmonetki, po zasileniu jej określoną kwotą można płacić "na dwa kliki", logując się np. poprzez Facebooka. Mikropłatności otwierają przed organizacjami charytatywnymi nowy "rynek" - młodych ludzi, którzy nie mają stałych dochodów, ale mają wielkie serca. Wtyczka YetiPay też jest na stronie internetowej WOŚP. Podobnym pomysłem mogłoby być przekazywanie darowizn w cyfrowych pieniądzach typu bitcoin, czy nasz rodzimy billon.

ROBISZ TO CO ZWYKLE I... POMAGASZ. Jeśli już przekonamy się, że pomaganie jest proste, to otwierają się możliwości pomagania w sposób systematyczny, a więc na przekazywanie konkretnej organizacji charytatywnej określonej kwoty co miesiąc. Oczywiście: taki np. WOŚP na podobnej zasadzie współpracuje z operatorem telekomunikacyjnym Play (wysyłając SMS ze zgłoszeniem można zadeklarować przekazywanie na WOŚP 5% każdego doładowania) oraz z Bankiem Pekao (ma specjalna karty cobrandowe z WOŚP, dzięki którym można zasilać konto fundacji płacąc plastikiem w sklepach). Na liście jest też MasterCard (punkty w jego programie lojalnościowym można zamieniać na donacje dla WOŚP). System płatności internetowych PayU odgraża się, że po 24. finale WOŚP uruchomi możliwość przelewów cyklicznych, dzięki którym z "podpiętej" do systemu karty płatniczej, wskazanego przez klienta konta bankowego bądź z konta pre-paidowego w PayU będą co miesiąc spływały do fundacji WOŚP wskazane kwoty. Czyli automatyzacja na całego.

A KTO NIE LUBI OWSIAKA... Dobroczynność niejedno ma imię, kto nie lubi Owsiaka - niech wspiera inne organizacje charytatywne, do wyboru, do koloru. Caritas na przykład. Inna sprawa, że ta organizacja nie udostępnia tak wielu nowoczesnych sposobów płacenia, jak WOŚP. Chociaż oczywiście na jej stronie internetowej można znaleźć baner z możliwością wykonania przelewu online za pośrednictwem systemu eCard (płatność schodzi z konta bankowego bądź z karty). Ale np. Caritasu nie znalazłem na liście organizacji, które mógłbym wesprzeć w bankomatach Euronetu. Skądinąd wiem, że Caritas dostał propozycję współpracy z Euronetem, ale nie reflektował. Prawdę pisząc w głowie mi się nie mieści, że można nie chcieć skorzystać z okazji budowania wśród Polaków nawyku do wspierania kościelnych dzieł "przy okazji". No nic, nieważne. Oby tylko ta i inne organizacje charytatywne wzięły się za bary z nowoczesnymi technologiami. WOŚP pokazuje jak to się robi.

January 7, 2016

Ten bank idzie na ostro: weźmie 30 zł miesięcznie za ROR i prowizję za... oszczędzanie

O tym, że uchwalony przez PiS podatek bankowy nie będzie żadnym podatkiem od banków, lecz od ich klientów, pisałem na tych stronach nie raz i nie dwa. Pisałem też, że moim zdaniem najbardziej po głowie dostaną najmniej zamożni klienci banków. Wspominałem również, że choć podstawowym efektem podatku bankowego będzie podrożenie kredytów, to w górę pójdą wszystkie opłaty i prowizje, nie tylko te związane z kredytami. I że po tyłkach dostaną nie tylko ci, którzy pożyczają w bankach pieniądze, lecz również ci, którzy trzymają tam oszczędności. Dziś chciałbym przedstawić Wam emanację tych wszystkich przewidywań. Niczym w soczewce skupił je Citibank Handlowy, który ogłosił kilka dni temu nowe taryfy opłat i prowizji, obowiązujące klientów od marca 2016 r. Citi jest bardzo miarodajnym bankiem dla całego rynku, bo choć nie należy do gigantów, to w poprzednich latach jego szefowie bardzo trafnie przewidywali trendy rynkowe. To, co robił Citi w dziedzinie "manewrów prowizyjnych", inne banki kopiowały z kilku, kilkuastomiesięcznym poślizgiem.

Teraz Citi ogłasza kolejną podwyżkę prowizji dla klientów z niższej półki. Już jakiś czas temu pozbył się w ogóle klientów z dochodami poniżej średniej krajowej, likwidując konto CitiOne i podwyższając prowizje dla CitiKonta. Kto nie ma 3500 zł miesięcznych wpływów na konto, płaci za nie 6-12 zł miesięcznie (ten niższy poziom obowiązuje przy wpływach ponad 2000 zł miesięcznie). Do tego dochodzi 6 zł bezwarunkowej prowizji za kartę oraz kolejne 6 zł za dostęp do żywego konsultanta telefonicznego. Łatwo więc policzyć, że klient CitiKonta za przyjemność bankowania z Citi płaci co miesiąc, bagatela, 6-24 zł. Przyznacie, że to cena niemal zaporowa i trzeba mieć naprawdę dużo miłości do marki Citi, żeby takie warunki zaakceptować. Klienci wyższych pakietów - o ile legitymują się odpowiednio wysokimi wpływami (np. 5000 zł miesięcznie dla niedawno wprowadzonego konta Citi Priority) lub oszczędnościami przechowywanymi w banku, mogą za ROR, kartę, dostęp do konsultanta telefonicznego nie płacić.

Co zmieni się w marcu? Dla posiadaczy wyższych pakietów - nic. Dla tych mniej zamożnych, którzy nie mają 5000 zł miesięcznych wpływów, więc są skazani na najmniej prestiżowe CitiKonto, zmieni się sporo. Przede wszystkim nawet 3500 zł miesięcznych dochodów nie wystarczy już, żeby mieć ROR za darmo. Każdy klient, niezależnie od wysokości comiesięcznych wpływów, zapłaci 3 zł miesięcznie za konto . Przy niższych wpływach będzie to 8 zł lub aż 15 zł. Do tego oczywiście dochodzą jeszcze opłaty za kartę debetową (6 zł miesięcznie) oraz za dostęp do żywego konsultanta telefonicznego (6 zł). Oznacza to, że minimalny poziom opłaty za CitiKonto wyniesie teraz 9 zł miesięcznie, zaś maksymalny - 27 zł. Do tego bank przestaje oferować klientom CitiKonta darmowe konta walutowe, dzięki którym można uniknąć spreadów walutowych płacąc kartą debetową za granicą.

W Citi można sobie przepinać debetówkę między ROR-em złotowym, a kontami walutowymi i dzięki temu będąc w Niemczech płacić bezpośrednio w euro, a wizytując Londyn - w funtach (oczywiście o ile na subkontach walutowych jest odpowiedni osad). Teraz za każde subkonto walutowe Citi pobierze od najmniej zamożnych klientów po 3 zł miesięcznie. Jeśli mam jedno takie subkonto i nie wystarcza mi wpływów na bardziej prestiżowy ROR, to koszt mojego bankowania z Citi Handlowym może sięgnąć 30 zł. Citi daje więc klientom bardzo wyraźny sygnał - "jeśli nie masz 5000 zł miesięcznych wpływów, to w ogóle się do nas nie zbliżaj. Takich klientów nie obsługujemy, bo zwykle nie mają wystarczających aktywów, byśmy mogli zarobić na zarządzaniu nimi". W Citi słusznie doszli do wniosku, że w dobie podatku bankowego nie stać ich na cackanie się z klientami o niskich lub umiarkowanych dochodach. Sądzę, że tą samą drogą wkrótce pójdą inne banki.

W nowych tabelach prowizji Citi Handlowego jest jeszcze jedna bardzo niepokojąca zmiana. Otóż bank ten wprowadził prowizję za... posiadanie konta oszczędnościowego . Obczajacie? Trzeba będzie płacić bankowi za to, że trzyma się pieniądze na jego koncie oszczędnościowym! A trzeba powiedzieć, że nie jest ono jakoś szczególnie wysoko oprocentowane. Maksymalnie można wycisnąć 1,1% i to tylko pod warunkiem, że ma się w banku odpowiednie aktywa. Teraz takie konto oszczędnościowe może kosztować... 10 zł miesięcznie. Na szczęście ta opłata będzie dotyczyła tylko osób, które mają w Citi konto oszczędnościowe, ale nie mają ROR-u. Jeszcze kilka miesięcy temu bym się oburzył na bank, który każe sobie płacić za trzymanie pieniędzy na jego koncie oszczędnościowym. Teraz jednak nadchodzi era podatku bankowego i żaden bank nie potrzebuje ani złotówki więcej depozytów, niż jest w stanie udzielić kredytów. Citi będzie więc zniechęcał niestrategicznych klientów niskimi stawkami oprocentowania oraz prowizjami za prowadzenie rachunków oszczędnościowych. Jeśli komuś będzie nieźle płacił za depozyt, to tylko temu, na kim mu bardzo zależy ze względu na poziom gromadzonych w banku aktywów i dużą transakcyjność. Sądzę, że to też jest rzecz, którą za chwilę zobaczymy w innych bankach.

Na pocieszenie trzeba powiedzieć, że w Citi uczciwie komunikują klientom zmiany i prezentują wszystkie możliwości uniknięcia opłat (np. przejścia na jeden z wyższych pakietów i warunki prowadzenia kont za darmo). Można się zżymać na szefów Citi, ale trzeba przyznać, że prezes Sławomir Sikora już kilka lat temu bardzo trafnie zdefiniował zagrożenia, które mogą czyhać na kierowany przez niego bank. Podczas gdy inne, podobne gabarytowo instytucje finansowe, mają dziś potężne kłopoty z utrzymaniem rentowności, Citi zawczasu ściął koszty, ograniczył liczbę placówek, wyrzucił przez okno najmniej rentownych klientów i dziś jest jednym z nielicznych banków, które mogą sobie pozwolić na to, żeby wypłacić nawet i 100% zysków na dywidendę. Akcjonariusze są zadowoleni, ale cenę za ich zadowolenie płacą klienci niestrategiczni, ponosząc wyższe opłaty i dostając niższe odsetki od oszczędności, niż mieliby u konkurencji.

January 6, 2016

Czy najtańszy kredyt hipoteczny może okazać się... najdroższy? Tak bawią się z nami bankowcy

Kilka dni temu zmieniły się zasady gry dla osób, które mają w planach zaciągnięcie kredytu hipotecznego. O ile do tej pory minimalny wkład własny do takiego kredytu wynosił 10% wartości mieszkania, to od 1 stycznia wynosi już 15%. Dobra wiadomość jest taka, że klient nie musi tych dodatkowych 5% "organizować" w gotówce. Nadzór bankowy zezwolił na zastąpienie 5% brakujące wkładu własnego ubezpieczeniem. Nie zgodził się natomiast, by banki - a większość banków miała taki właśnie zamiar - do momentu osiągnięcia przez klientów wymaganego wkładu własnego naliczały po prostu wyższe marże kredytowe. To mógłby być nieco przyjaźniejszy dla klientów sposób "rozliczania się" z bankiem z podwyższonego ryzyka wynikającego z braku 15%-owego wkładu własnego. Ale z drugiej strony ubezpieczenie - od czasu, gdy nadzór wprowadził zakaz stosowania polis grupowych - daje klientowi dodatkową korzyść. W razie kłopotów ze spłatą rat kredytobiorca dostanie od ubezpieczyciela część kwoty potrzebnej do rozliczenia się z bankiem.

To nie koniec zmian w kredytach hipotecznych. Wizja wprowadzenia podatku bankowego powoduje, że bankowcy już zaczęli podwyższać marże kredytowe, więc niestety trzeba się spodziewać, że tak tanich kredytów, jak w ostatnich miesiącach, już nie będzie. Dochodzą mnie też słuchy, że szykuje się zaostrzenie warunków dotyczących dosprzedawania do kredytów hipotecznych produktów dodatkowych. Bankowcy będą chcieli "schować" więcej zysku, niż do tej pory, w prowizjach za konta, karty, albo prowizjach otrzymanych z tytułu sprzedaży kredytobiorcom różnych ubezpieczeń. No, słowem zrobi się trochę tak, jak jest już od dawna w kredytach gotówkowych - cena kredytu będzie mocno zamydlona, a porównanie dwóch podobnych na pierwszy rzut oka kredytów hipotecznych może przypominać zdobywanie doktoratu z finansów. A gdyby ktoś chciał się zabrać za ten doktorat, to tu jest podsumowanie w którym banku najłatwiej zdać :-))

Znajomy poprosił mnie niedawno, żebym pomógł mu wybrać najtańszy kredyt hipoteczny. Zgodnie z moją rekomendacją najpierw przeszedł się do dobrego doradcy finansowego, żeby ten sporządził mu krótką listę najkorzystniejszych ofert. Wyszło, że przy jego parametrach zarobkowych - nie pracuje na etacie, ale ma partnerkę "etatówkę" - oraz całkiem solidnym wkładzie własnym - przy wartości nieruchomości prawie 450.000 zł kredyt ma wynieść tylko 350.000 zł - w grę wchodzi Bank Millennium, Bank BPH oraz Eurobank. Kredyt jest planowany na 30 lat. Na pierwszy rzut oka najlepszą ofertę z finałowej trójki złożył Eurobank, który zaproponował marżę 1,6% marży powyżej stawki WIBOR 3M, zaś najgorszą - Bank Pekao, który zażyczył sobie aż 1,9%. Z wstępnego przeliczenia wartości zapłaconych rat wyszło, że mój znajomy przez 30 lat zapłaciłby Eurobankowi jakieś 205.000 zł odsetek, zaś gdyby pożyczył kasę w Banku Pekao - aż 227.000 zł. Oczywiście przy założeniu, że WIBOR 3M zawsze będzie wynosił 1,7% (jeśli w realu będzie wyższy, to fakt ten podbije koszt odsetek proporcjonalnie we wszystkich bankach). Aż 22.000 zł różnicy na korzyść najtańszego z "finałowej" trójki banku to sporo.

Sęk w tym, że każdy z banków zażyczył sobie jakiejś prowizji i zakupu dodatkowych produktów , których cenę też trzeba wliczyć w koszt kredytu (nawet jeśli produkty te dają klientowi jakieś dodatkowe korzyści). Zestaw tych produktów w każdym banku jest inny, ale ich katalog nie jest bardzo długi. Te produkty to: konto bankowe z obowiązkiem zapewniania wpływów i karta płatnicza do rachunku z obowiązkiem jej używania (pod tymi warunkami konto i plastik są za darmo, ale to duże uproszczenie, bo przecież nie wiadomo czy zawsze tak będzie), ubezpieczenie pomostowe pobierane do momentu wpisu hipoteki na rzecz banku do księgi wieczystej nieruchomości (obciążenie przejściowe, ale trzeba założyć, że będzie płacone np. przez rok), ubezpieczenie na życie obojga kredytobiorców wykupione w zaprzyjaźnionej z bankiem firmie (tak, tak, nawet na tym nasi kochani bankowcy chcą trochę zarobić), karta kredytowa (przeciętna "kredytówka" kosztuje 50 zł rocznie i znaczne trudniej uniknąć opłat, niż przy kartach debetowych), ubezpieczenie kredytowanej nieruchomości (średnio 350 zł rocznie, niektóre banki chcą, żeby je kupić u "swojego" agenta, co może podbijać cenę takiej polisy).

Ile kosztuje kredyt po uwzględnieniu cross-sellu? W przypadku mojego znajomego i wytypowanych trzech banków jest... dziwnie. W Eurobanku zażyczyli sobie 7300 zł prowizji, opłacenia ubezpieczenia pomostowego (2900 zł rocznie), wykupienia w banku ubezpieczenia na życie, którego składki wyniosą ponad 1500 zł rocznie, konta z kartą debetową (załóżmy, że za darmo) oraz karty kredytowej (zakładam, że przez 30 lat będzie kosztowała 15.000 zł w opłatach za jej odnawianie). Łączny koszt kredytu w Eurobanku: 276.600 zł, czyli ponad 70.000 zł więcej, niż "gołe" odsetki. Cross-sell podbija więc koszt kredytu o prawie 25%. Weźmy Bank Millennium. Tu zażądali 6400 zł prowizji, ubezpieczenia pomostowego, które przez rok kosztowałoby 3600 zł, ubezpieczenia na życie, którego koszt przez 30 lat (założenie niezmienności składek) podsumowałem na 26.000 zł, konta osobistego i karty. Łączny koszt kredytu po uwzględnieniu cross-sellu wyniósł 256.000 zł (pod warunkiem, że konto i karta będą gratis).

Na koniec pozornie najdroższy bank, czyli Bank Pekao. Choć odsetek trzeba tu zapłacić aż o 22.000 zł więcej, niż np. w Eurobanku, to... okazuje się, że bank zwolniłby mojego znajomego z prowizji, za ubezpieczenie pomostowe wziąłby tylko 2500 zł w skali roku, nie chciałby "działki" od ubezpieczenia na życie, ale za to chciałby ubezpieczyć poprzez zaprzyjaźnioną firmą kredytowaną przez siebie nieruchomość. Zakładam, że składka wyniosłaby w skali 30 lat jakieś 10.500 zł. Wynik? Łączny koszt kredytu po uwzględnieniu sprzedaży wiązanej wychodzi jakieś 255.000 zł. Mniej, niż e Eurobanku i mniej, niż w Banku Millennium. A koszt samych produktów dodatkowych podbija łączną daninę płatną do banku o 12%. Wychodzi więc na to, że kredyt pozornie najdroższy po doliczeniu cross-sellu może być najtańszy, a ten, który podobno kosztuje mało, tak naprawdę może przegrać rywalizację. Oczywiście: to wszystko są symulacje, które mogą się łatwo zmienić, jeśli zmienimy założenia. Bo np. konto bankowe i karta wcale nie muszą być darmowe, a gdyby się okazało, że trzeba za nie płacić np. 8 zł miesięcznie, to pojawia się 3000 zł nowych kosztów w skali całego kredytu. Karta kredytowa może być gratis, ale może kosztować też np.100 zł rocznie. Ubezpieczenie na życie też może kosztować coraz bardziej słono.

Rekomenduję mojemu znajomemu, żeby zapytał ile kosztowałby kredyt bez tych wszystkich dodatkowych rzeczy: kota,karty debetowej, karty kredytowej, ubezpieczenia na życie, ubezpieczenia mieszkania. Tak naprawdę tylko ubezpieczenie pomostowe jest nie do ominięcia, cała reszta to dodatki będące ukrytą prowizją. W konkretnym przypadku mojego znajomego dodatki (wszystko poza marżą i pomostowym) kosztują w skali 30 lat od 25.000 zł do 67.000 zł (w zależności od banku). Czyli realna marża kredytu w Eurobanku to 2,6%, a realna marża w Banku Millennium oraz w Banku Pekao to mniej więcej 2,3%. Gdyby któryś z tych banków dał kredyt bez żadnych produktów dodatkowych z marżą poniżej tych wartości - opłaci się wziąć "goły" kredyt, bez żadnych dodatków. Jeśli przymierzacie się do kredytu hipotecznego, to zachęcam Was do zrobienia podobnego rachunku.

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

Czy warto mieć karty lojalnościowe, które pozwalają oszczędzać na... jedzeniu? Sprawdzam

Nasze portfele pękają w szwach od kart lojalnościowych, rabatowych i klubowych, uprawiających do rabatów w wybranych sieciach sklepowych. Doszło do tego, że w aplikacjach mobilnych bankowcy proponują "wirtualizowanie" tych kart i wkładanie ich nie do prawdziwego portfela, lecz do elektronicznego, towarzyszącego bankowi mobilnemu. Ne wiem ile Wy macie w kieszeni kart lojalnościowych i rabatowych, lecz ja mam ich zdecydowanie za dużo. O ile jednak w poprzednich latach do moich rąk trafiały głównie plastiki uprawniające do rabatów w sklepach określonej sieci, o tyle teraz coraz więcej miejsca w moim portfelu zajmują karty związane z usługami. I to nie tymi, które oferują poszczególne marki, ale z "międzysieciowymi". Jakiś czas temu jeden z banków zaproponował mi na promocyjnych warunkach kartę OpenCard. To "przedstawiciel" tej nowej odmiany kart rabatowych.

Po pierwsze: zamiast rabatów w sklepach z ciuchami, czy sprzętem AGD, karta proponuje zniżki na... przyjemność, czyli na jedzenie w kilkuset restauracjach w całej Polsce. Po drugie oferowany rabat jest całkiem solidny: 30-50% od ceny standardowej (50% na jedzenie bądź 30% na cały rachunek) . Po trzecie ta karta - w odróżnieniu od "zwykłych" kart rabatowych w sieci odzieżowej - nie jest wciskana klientowi za darmo przy pierwszych zakupach, lecz trzeba ją kupić i to za ciężkie pieniądze. Plastik OpenCard w formule wirtualnej (czyli karty zapisanej w smartfonie) kosztuje 199 zł rocznie lub 79 zł kwartalnie, zaś w formie plastikowej karty (takiej, jak płatnicza, z kodem paskowym) - 299 zł rocznie lub 99 zł kwartalnie . Najkrócej można kupić kartę na miesiąc - za 39 zł. Od razu napiszę, że nie jest to jedyna tego typu karta. Wiem, że w moim rodzinnym Poznaniu miłośnicy dobrego jedzenia mogą kupić za 89 zł rocznie FoodieCard, która uprawnia do zniżek w kilkudziesięciu pizzeriach, sushi-barach i restauracjach w Poznaniu . Tu standardowa zniżka wynosi 30% lub 50%. Podobne karty Lunch Pass, tyle że nie klientom indywidualnym, lecz firmom chcącym dodatkowo zmotywować pracowników do dobrej pracy, oferuje m.in. Sodexo (w wyznaczonych miejscach można mieć np. 20% zniżki).

Po pierwsze: zamiast rabatów w sklepach z ciuchami, czy sprzętem AGD, karta proponuje zniżki na... przyjemność, czyli na jedzenie w kilkuset restauracjach w całej Polsce. Po drugie oferowany rabat jest całkiem solidny: 30-50% od ceny standardowej (50% na jedzenie bądź 30% na cały rachunek) . Po trzecie ta karta - w odróżnieniu od "zwykłych" kart rabatowych w sieci odzieżowej - nie jest wciskana klientowi za darmo przy pierwszych zakupach, lecz trzeba ją kupić i to za ciężkie pieniądze. Plastik OpenCard w formule wirtualnej (czyli karty zapisanej w smartfonie) kosztuje 199 zł rocznie lub 79 zł kwartalnie, zaś w formie plastikowej karty (takiej, jak płatnicza, z kodem paskowym) - 299 zł rocznie lub 99 zł kwartalnie . Najkrócej można kupić kartę na miesiąc - za 39 zł. Od razu napiszę, że nie jest to jedyna tego typu karta. Wiem, że w moim rodzinnym Poznaniu miłośnicy dobrego jedzenia mogą kupić za 89 zł rocznie FoodieCard, która uprawnia do zniżek w kilkudziesięciu pizzeriach, sushi-barach i restauracjach w Poznaniu . Tu standardowa zniżka wynosi 30% lub 50%. Podobne karty Lunch Pass, tyle że nie klientom indywidualnym, lecz firmom chcącym dodatkowo zmotywować pracowników do dobrej pracy, oferuje m.in. Sodexo (w wyznaczonych miejscach można mieć np. 20% zniżki).

Czy to dobry pomysł? Cóż, sama idea oferowania zniżek na restauracje w zamian za opłacenie abonamentu do mnie przemawia. Polacy z reguły nie jadają "na mieście", więc tego typu propozycje mogą być zachętą, żeby czasem wyjść z domu z rodziną lub znajomymi np. na pizzę, czy niedzielny obiadek. Korzystanie z tego typu kart jest łatwe, zwłaszcza za pośrednictwem smartfona. Wystarczy wpisać rodzaj kuchni, która nas interesuje, a na ekranie od razu pojawią się najbliższe lokalizacje. Dlatego kilkakrotnie skorzystałem z OpenCard, ale gdy po miesiącu zaczęli mnie molestować marketingowcy z propozycjami przedłużenia karty (byli bardzo namolni i nie przyjmowali do wiadomości żadnych kontrargumentów) - nie skusiłem się. Dlaczego? Po pierwsze: jest sporo wyłączeń. W przypadku niektórych restauracji OpenCard nie zadziała w święta (zdarzają się nawet restauracje, w których karty nie można użyć np. w niedzielę!), a w większości trzeba wcześniej zarezerwować stolik i telefonicznie poinformować restaurację o chęci skorzystania z karty.

To oznacza, że spontaniczne wejście prosto z ulicy nie daje prawa do skorzystania z karty, a obsługa - widząc duże obłożenie miejsc w restauracji - może oświadczyć (słysząc, że dzwoni klient OpenCard), że miejsc akurat brak. Poza tym z OpenCard w dużej części restauracji można skorzystać tylko płacąc rachunek za maksymalnie dwie osoby (w większej ekipie rabat będzie tylko "częściowy"). Ale największy ból polega na tym, że zniżki związane z kartą nie dotyczą zestawów lunchowych i takich, które są w jakiejkolwiek promocji. W moim przypadku było tak, że kilkakrotnie nie skorzystałem z rabatu, choć pierwotnie miałem taki zamiar, bo widząc w menu dużo tańsze i trafione w moje gusta zestawy lunchowe skusiłem się właśnie na nie. Powiedzmy sobie szczerze: jeśli mogę zjeść proponowany przez szefa kuchni zestaw (albo jeden z dwóch, trzech przygotowanych na dany dzień), to prawie zawsze wyjdzie to taniej, niż zamawianie dań z karty, nawet po uwzględnieniu zniżki OpenCard.

Ostatnim problemem w moim przypadku był fakt, że mam kilka ulubionych restauracji, które cenię za wysoką jakość. Część z nich nie znajduje się w ofercie OpenCard. Nie jestem z gatunku tych konsumentów, którzy są gotowi na "randkę w ciemno" - nie pojadę na drugi koniec miasta, żeby zjeść trochę taniej. Komu taka karta może się opłacić? Cóż, abonament w wysokości 200 zł rocznie oznacza, że miesięcznie płacimy mniej, niż 20 zł za możliwość jedzenia i picia ze zniżką. Nawet jeśli zniżka obowiązuje tylko w niektórych restauracjach, tylko w niektóre dni, tylko na niektóre dania, nie obejmuje napojów i trzeba się wcześniej anonsować, to dla kogoś, kto bywa w restauracjach często - interes może się opłacić. Nie wiem natomiast czy opłaca się restauratorom, bo bardzo bym się zdziwił, gdyby obecność w programie OpenCard przekładała się na wyższe obroty poszczególnych restauratorów. W tej branży liczy się jakość, gusta i przyzwyczajenia klientów, a nie większy lub mniejszy rabat.

January 5, 2016

Czy polisa inwestycyjna może być choć ciut tania i odrobinkę uczciwa? Wysokie progi :-)

Walka o "ucywilizowanie" planów systematycznego oszczędzania opakowanych jako polisy, w których mamy prawie 60 mld zł (bądź też o ich definitywne pogrzebanie jako badziewia niegodnego naszych portfeli) trwa od dobrych kilku lat. Lecz wciąż nie wiadomo jak się skończy. Jeśli chodzi o umowy polis inwestycyjnych zawarte w poprzednich latach, to trzy firmy już zadeklarowały, że będą pozwalały klientom na ucieczkę na preferencyjnych warunkach. Czwarta firma dobrowolnie się z klientami chciała dogadać, ale się wycofała. Negocjacje z pozostałymi trwają. Klienci, którzy nie chcą czekać na wyniki tych rozmów, mogą powalczyć o odzyskanie całej wpłaconej kasy w sądzie (bardzo często w takich sporach na wokandzie klienci wygrywają, ale oczywiście w sądzie nigdy gwarancji nie ma ). Setki tysięcy już wpuszczonych w maliny cierpi, ale problem w tym, żeby w pułapkę nie wpadali kolejni . Niestety, na rynku wciąż jest sporo zbójeckich produktów sprzedawanych nowym klientom, zaś ustawa, która ma na celu administracyjnie ograniczyć wysokość opłat likwidacyjnych do 4% na razie nie nadejdzie. Na domiar złego dzisiejsze polisy są zrobione sprytniej, niż "stare" i zakwestionować je w sądzie może być trudniej.

Ostatnio jeden z czytelników przysłał mi kartę produktu polisy inwestycyjnej. Nówki-sztuki, zaoferowanej mu ledwie kilka tygodni temu. W sytuacji, gdy jest afera o opłaty likwidacyjne, gdy klienci - widząc sprzedawcę polis - wyciągają z szuflad flinty, a z ziemianek granaty chomikowane od drugiej wojny światowej, gdy firmy ubezpieczeniowe muszą się ze sprzedawanego badziewia non-stop tłumaczyć przed UOKiK-iem spodziewałem się, że zobaczę zjawiskowo tanią i kosmicznie atrakcyjną polisę. Kosmiczna jest tylko jej nazwa: Casiopeia. Produkt ten nie różni się praktycznie niczym od najbardziej kanciarskich produktów z ciemnych lat missellingu. Minimalna składka 200 zł miesięcznie, opłaty likwidacyjne co prawda "tylko" 50%, ale za to dopiero po 10 latach całkowicie zniesione (kto kupuje dzisiaj g... na takich warunkach wyjścia?), a prowizje... No, miodzio, po prostu miodzio.

Stała opłata administracyjna 9,9 zł miesięcznie plus 1,8-2,5% wartości rejestru w pierwszych dziesięciu latach trwania umowy. Aha, a to wszystko w banku dla podobno zamożnych klientów. Albo bank ma swoich zamożnych klientów za głuptasków, albo ci zamożni są zamożni przez przypadek, skoro wypracowane ciężką pracą oszczędności oddają do inwestowania na takich warunkach.

"Ofertą tej "inwestycji" otrzymałem od schludnie ubranego, obdarzonego nienagannymi manierami "private bankera" z instytucji Noble Bank. Zostałem poinformowany o opłacie za zarządzanie w wysokości 1,8% w skali roku, która to opłata miała być jedynym kosztem w przypadku tej inwestycji. Ku mojemu piramidalnemu zdziwieniu, po pobieżnej lekturze otrzymanego dokumentu "Karta Produktu „Plan Inwestycyjny Cassiopeia”", dowiedziałem się, że ów bardzo bezpieczny plan inwestycyjny w praktyce oznacza utratę 50% kapitału, jeśli chciałbym wyjść z inwestycji przed upływem 4 lat"

- pisze do mnie czytelnik. Co więcej, firma zadbała o to, żeby klient nie wpadł na pomysł zawieszenia wpłat z powodu np. utraty źródła dochodu. Chleba i masła może sobie nie kupić, ale składki ma płacić. Jeśli zaniechałby comiesięcznych wpłat, również oznaczałoby to "automatyczny wykup rachunku".

"Co więcej, jest wymieniona w dokumencie comiesięczna "opłata za administrację", o której również na spotkaniu nie było mowy. Wydaje się, że produkt ten zbyt przypomina zniesławione "polisolokaty". Widać nadal szukają "jeleni" chętnych na produkty finansowe, którym bliżej raczej do określenia "haracz" niż "inwestycja". Zrozumiałbym, gdybym został wprost poinformowany o wszystkich warunkach (szczególnie tych dotyczących wcześniejszego wyjścia z tej "inwestycji"), natomiast mój "private banker" nawet się o nich nie zająknął... Po otrzymaniu szczegółowych dokumentów, poczułem się niestety jak frajer. Zastanawiam się, co można z tym zrobić, żeby przestrzec innych ludzi przed tego typu naciąganiem/oszustwami? (została mi przecież przedstawiona oferta, która ma się nijak do dokumentów które otrzymałem, czy to się nie kwalifikuje jako próba oszustwa?)"

Żądza pieniądza jest, jak widać, wielka. Nie ma co liczyć, że ochronią nas przed nią urzędnicy, czy etyczni sprzedawcy.Trzeba myśleć samodzielnie, patrzeć krytycznie na to, co nam opowiadają i czasem poradzić się kogoś obeznanego w pułapkach finansowych. Bez tego będziemy wpadać z jednej pułapki w drugą. Casiopeia, ich mać... :-)

Z kolei firma MetLife ostatnio pochwaliła się swoim najnowszym cackiem - ubezpieczeniem inwestycyjnym dla dziecka o nazwie Metlife Invest 2.0. W ramach opłacanej składki część idzie na pokrycie ubezpieczenia na życie, a część - na inwestowanie w fundusze. Umowę trzeba podpisać aż na 15 lat, zaś minimalna składka wynosi 200 zł miesięcznie. Firma kusi, że jeśli klient będzie grzeczny i będzie bez szemrania płacił składki, to od trzeciego roku będzie dostawał w prezencie 10% rocznej składki. A więc, że o tyle będzie powiększany stan jego posiadania niezależnie od wyników inwestowania w funduszach. A w piętnastym roku będzie megabonus, czyli 50% rocznej składki dorzuconej w prezencie. Czyli jeśli płacę po 200 zł miesięcznie, to od trzeciego roku firma będzie mi dorzucać po 240 zł, a w piętnastym roku - dorzuci 1200 zł.

Wzruszyłem się dobrocią MetLife tak bardzo, że aż przeczytałem ogólne warunki ubezpieczenia, żeby sprawdzić z czego firma finansuje te prezenty. Zajrzałem i mnie zgięło. Opłaty jak za starych, "dobrych" czasów: w pierwszym roku firma zabiera 75% składki, w drugim - prawie połowę. Opłata administracyjna - 10 zł miesięcznie (czyli 5% od każdej 200-złotowej składki). Oplata administracyjna procentowa - 1-2% w skali roku od składki. Zasadniczo więc przy stosunkowo niskich wpłatach firma może zabrać nawet 7% wpłacanych pieniędzy rocznie, zaś w pierwszych dwóch latach - znacznie więcej. Potem zarabia na zarządzaniu pieniędzmi klienta (pobierając część opłat za zarządzanie naliczanych przez fundusze). Pobiera też opłatę za ubezpieczenie na życie. Z tych pieniędzy finansuje premie wypłacane klientom po trzecim roku. Szczerze pisząc wolałbym nie dostawać żadnych premii, ale żeby firma nie zabierała mi większości składek z pierwszych dwóch lat i żeby nie naliczała tak wysokich opłat administracyjnych. Jak widać, lata płyną, a drogie polisy wciąż nie zniknęły z ofert firm ubezpieczeniowych.

Czy tego rodzaju produkty - gdyby je ucywilizować, czyli skasować opłaty dystrybucyjne, likwidacyjne i zredukować opłaty za zarządzanie - mogą mieć w ogóle rację bytu? Jako samodzielna oferta firm ubezpieczeniowych - raczej nie, bo żaden klient sam po takie coś nie przyjdzie, zaś agent za małe pieniądze nie będzie chciał tego sprzedawać (no, chyba że jako część większego pakietu: ubezpieczenie domu plus auta plus życia i zdrowia plus plan oszczędzania). Większą szansę takie polisy miałyby jako produkt sprzedawany we współpracy z bankiem. Są nawet pierwsze przykłady takiej współpracy. Niedawno opisywałem nowy program systematycznego oszczędzania, opakowany w polisę ubezpieczeniową i oferowany przez Raiffeisen Polbank. Polisa nie ma żadnych opłat likwidacyjnych, ani obowiązku wpłacania comiesięcznych składek. Nie ma też żadnych opłat administracyjnych, pobieranych co miesiąc. Jedyną opłatą ponoszoną przez klienta jest opłata za zarządzanie polisą (coś koło 1%). Wpłata jednorazowa wynosi 20.000 zł, a do dyspozycji są zarówno fundusze, jak i gotowe portfele z nich zmontowane. Pewnym zgryzem jest uczestnictwo w interesie okrytego złą sławą TU Europa. Sprawdzam ją na własnych pieniądzach i dam znać czy nie ma haczyków.

Wiem też, że podobną polisę urzeźbiła dwa lata temu firma ubezpieczeniowa Warta - mająca na sumieniu bardzo brzydkie polisy, o które wkrótce będzie dym, także w blogu - wspólnie z mWealth Management, czyli zarządzającą aktywami najbogatszych klientów częścią mBanku. Polisa nazywa się Stabilny Portfel Aktywów, a w jej ramach występują dwa fundusze: bezpieczniejszy (Warta Stabilny Portfel Aktywów) oraz bardziej ryzykowny (Warta Wielu Klas Aktywów) . Pierwsza składka wynosi 20.000 zł, a najmniejsza możliwa dopłata - 10.000 zł. Ne ma żadnych opłat likwidacyjnych, ani administracyjnych, nie ma też obowiązku systematycznych dopłat. Klient płaci jedynie opłatę za zarządzanie polisą, która w przypadku bezpieczniejszej opcji wynosi 1,1% w skali roku, zaś w przypadku opcji zakładającej aktywną alokację pieniędzy 2,5%. Plus symboliczne 21 gr. miesięcznie "składki" na ubezpieczenie klienta od śmierc i . Jest to więc tańsze, niż większość klasycznych unit-linków. Opcja bezpieczniejsza w ciągu półtora roku zarobiła 7,5%, więc godnie, a opcja ryzykowna na razie szału nie czyni (7% w półtora roku). Jak to jest, że dla bogatych klientów dało się urzeźbić nie najgorszego unit-linka, a tych drobnych wpuszczało się w kanał? Czy ktoś mi wytłumaczy?

Przykłady tańszych polis inwestycyjnych świadczą, że w unit-linkach zaczyna się walka o jakość. Jakie mogą być zalety unit-linka przy założeniu, że nie ma w nim opłat likwidacyjnych i nie pobiera złodziejskich opłat administracyjnych? Cóż, przede wszystkim można w nim "zmieścić" fundusze z najróżniejszych TFI, w tym zagraniczne oraz takie, których nie ma w sprzedaży w Polsce. Po drugie można pod takim "parasolem" przesuwać pieniądze bez konieczności płacenia podatku Belki. Po trzecie pieniądze w unit-linku można komuś "zapisać" i wtedy nie wchodzą do masy spadkowej. A wady? Nawet najtańszy unit-link jest droższy, niż zwykły fundusz inwestycyjny, bo zawiera opłaty za zarządzanie polisą . Nawet w przypadku nie najgorszej polisy mWealth Management i Warty zarządzanie bardziej ryzykownym z funduszy kosztuje 2,5%. To wciąż nie jest mało. No i nie można zapominać, że w ubezpieczeniach nie ma takiej ochrony pieniędzy zgromadzonych przez klienta. W przypadku upadku firmy ubezpieczeniowej "chroniona" jest tylko połowa pieniędzy, a kiedy upadnie TFI - klient odzyskuje całość tego, co jest w funduszu (o ile on sam wcześniej nie "przegrał" wszystkich pieniędzy).

January 3, 2016

Twoje cztery postanowienia noworoczne, czyli... jak w 2016 r. nie dać się wodzić za nos

Początek roku to czas składania zobowiązań i czynienia postanowień. Wśród nich poczesne miejsce powinny zająć postanowienia o charakterze finansowym, bo samowolka w postępowaniu z pieniędzmi może przynieść wyjątkowo smutne konsekwencje. W najgorszym wypadku - wpadnięcie w pętlę zadłużenia, a w najlżejszym - zatrucie życie osobistego i konieczność odebrania sobie wszystkich przyjemności. Jak wynika z badań przeprowadzonych przez bank ING tylko nieco ponad 40% Polaków zamierza w tym roku wypełniać jakieś zobowiązania natury finansowej. A tylko mniej niż co piąty Polak w zeszłym roku ich dotrzymał. Krótko pisząc - nie będzie łatwo. Ale mimo wszystko zachęcam Was do spisania planów finansowych na ten rok i do podjęcia bphaterskiej próby wywiązania się z tych zobowiązań. A jakie to powinny być zobowiązania. Tylko cztery, nic wielkiego ;-)

NIE BĘDĘ WYDAWAŁ WIĘCEJ, NIŻ ZARABIAM. To niby oczywista oczywistość, ale też zarazem jedno z najtrudniejszych zadań jeśli chodzi o zarządzanie domowymi finansami. Powiedzmy sobie szczerze: część z nas - wbrew pozorom nie dotyczy to tych w najtrudniejszej sytuacji finansowej - nie wie ile dokładnie wydaje i na co wydaje pieniądze. Jeśli kończy się kasa na koncie, to uruchamiamy debet, albo wyciągamy z szuflady kartę kredytową. A powstaly w ten sposób dług spłacamy z najbliższej pensji. Oczywiście, nie dotyczy to osób o najniższych dochodach: one siłą rzeczy liczą każdy wydawany grosz. Po prostu tych groszy nie starcza na zaspokojenie podstawowych potrzeb... Namawiam Was, żebyście przez kilka miesięcy ewidencjonowali wszystkie wydatki z podziałem na kategorie: żywność, odzież, transport, stałe rachunki, przyjemnosci. Niewykluczone, że okaże się, iż tak naprawdę z miesiąca na miesiąc powiększa się deficyt w Waszym budżecie. Dopóki wszystko mieści się w ramach przyznanych przez bank - i w razie potrzeby ochoczo powiększanych - limitów zadłużenia, nie widać, że dług narasta. Jeśli jesteś w takiej sytuacji, to w tym roku skończ z wydawaniem więcej, niż zarabiasz.Ustal limity wydatków na poszczególne cele tak, żeby dług w ramach debetu, czy karty kredytowej się nie powiększał.

ZAPLANUJĘ Z WYPRZEDZENIEM WIĘKSZE WYDATKI. Większość Polaków żyje z dnia na dzień, nie planując większych wydatków. A tymczasem to one najczęściej rozkładają na łopatki nasze domowe budżety. Nawet jeśli wiemy ile mniej więcej możemy w ciągu miesiąca wydać na jedzenie i ile pochłaniają sztywne wydatki na rachunki i transport, to któregoś pięknego dnia okazuje się, że trzeba z dnia na dzień znaleźć w napiętym budżecie np. 1000 zł na nową pralkę. Czasem takim nieoczekiwanym wydatkiem jest wyprawka szkolna, czasem wakacyjny wyjazd rodzinny, albo kolonie dla dziecka, czasem jest to konieczność wyprawienia świąt dla całej rodziny, zapłacenia składki ubezpieczenia samochodu, albo po prostu zestaw obowiązkowy gryp zimowych - jeśli takie choróbsko przejdzie przez całą rodzinę, to na leki można wydać nawet kilkaset złotych, których w budżecie nie ma. W ramach noworocznych postanowień proponuję, żebyś wygospodarował w ramach oszczędności na bieżących wydatkach mniej więcej 50-100 złotowy budżet na wydarzenia nadzwyczajne. I drugi - w miarę możliwości - na wydarzenia nadzwyczajne, lecz przewidywalne, czyli te, które nadejdą jak amen w pacierzu. Mając takie pieniądze na boku nie będziesz narażony na wpadnięcie w długi z powodu jednorazowych, poważniejszych wydatków.

Czytaj też: Sześć wydarzeń, które najbardziej wpłynęły na twój portfel w 2015

Czytaj też: Fusy 2016, czyli jak zarobić więcej na lokacie, kiedy wziąć kredyt...

ZANIM WEZMĘ KREDYT, ZROBIĘ BIZNESPLAN. Kredyty na konsumpcję to zło. Ale jestem realistą i wiem, że czasem nie ma innego wyjścia. Jeśli zepsuje się pralka, a nie mamy pieniędzy na zakup nowej, zaś fachowiec mówi, że naprawa starej jest nieopłacalna, to idziemy do banku po raty. Albo do firmy pożyczkowej. Sam fakt wzięcia kredytu nie jest tak zły, jak wzięcie go bez szczegółowego biznesplanu dotyczącego spłaty. Jak budowanie takiego biznesplanu powinno wyglądać? Otóż siadam nad wykazem domowych dochodów i wydatków, patrzę na bilans i planuję z czego będę spłacał comiesięczną ratę kredytu. Jeśli nie jestem w stanie ściąć tak bardzo dochodów, żeby było mnie stać np. na 150 zł miesięcznej raty, to biorę kredyt na nieco dłuższy termin, z ratą 120 zł. Unikam chwilówek, bo tu cały dług trzeba splacić od razu, w jednej transzy. Co z tego, że wezmę 1600 zl w firmie pożyczkowej i że będzie to "pierwsza pożyczka gratis", jeśli nie będę w stanie za miesiąc oddać tych 1600 zł i będę musiał zrolować pożyczkę, płacąc kilkaset złotych opłat? Lepiej od razu wziąć pożyczkę na dłużej i mieć dokładny plan spłaty. Bez takiego biznesplanu w ogóle nie zbliżamy się do żadnych pożyczek, ani kredytów. To moje kolejne silne postanowienie na ten rok.

POWIĘKSZĘ OSZCZĘDNOŚCI LUB ZMNIEJSZĘ DŁUGI. Czwarte noworoczn postanowienie, które chciałbym Wam zarekomendować, to dobra zmiana. Dobra zmiana w Waszych domowych bilansach. Jeśli bilans jest na plusie, to ważne jest, żeby ten rok przeniósł ów bilans jeszcze bardziej na plus. A więc żeby wartość zgromadzonych oszczędności się powiększyła. O ile? To już indywidualna sprawa, ale jeśli będziesz miał plan, to będzie go łatwiej zrealizować. Jeśli masz już plan, to koniecznie zadekretuj go zleceniem stałym, dzięki któremu zadeklarowana kwota będzie co miesiąc wędrowała na twoje konto oszczędnościowe. A potem przekażesz te pieniądze na lokatę lub do funduszu inwestycyjnego. A jeśli twój bilans jest na minusie, tzn. nie masz oszczędności tylko długi, to w ramach postanowienia noworocznego zadeklaruj zmniejszenie tych długów. A więc spłatę części istniejących i powstrzymanie się od zaciągania nowych. Zacznij od pozbywania się najdroższego długu, albo tego, którego pozbyć się będzie najłatwiej. Nic tak ie motywuje do dalszej pracy, jak sukces.

Czytaj też: Oto świat, w którym banki nie są potrzebne. Jest bliżej, niż myślisz?

Wiem, ze niektórym z Was te rady wydają się oczywistościami, a innym - nierealnym bujaniem w obłokach. Żyłem kiedyś za 12 zł dziennie i wiem, że są sytuacje, w których dobre rady wujków można sobie wsadzić tam, gdzie słońce nie dochodzi. Ale wiem też, że w każdej sytuacji trzeba mieć plan działania i poprawy kondycji portfela. Jeśli nie masz planu, ale takiego realnego, wykonalnego i systematycznie realizowanego, to będzie tylko gorzej. W większości przypadków to "gorzej" będzie oznaczało "tylko" powiększanie debetu i życie od pierwszego do pierwszego w strachu o źródło utrzymania (bo każdy spadek dochodów oznaczać może automatycznie kłopoty z wypłacalnością). Ale to "tylko" oznacza też, że każda życiowa komplikacja automatycznie zepchnie pechowca w pętlę długów. Warto więc spiąć pośladki i spróbować w tym roku poprawić swój bilans, choćby miało to oznaczać spłacenie 10% posiadanych długów. Nie od razu Kraków zbudowano. Trzymam kciuki za realizację Waszych planów. Piszcie co postanowiliście na maciej.samcik@gazeta.pl :-).

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

January 2, 2016

Fusy 2016. Jak zarobić więcej na lokatach? Kiedy wziąć kredyt? Jak inwestować kasę?

Co czeka nasze portfele w 2016 r.? Jak lokować oszczędności, żeby wyjść na tym najlepiej? Ile będziemy płacili za już zaciągnięte kredyty, zarówno te złotowe, jak i frankowe? Na co szczególnie będzie warto uważać przy zaciąganiu kredytów? Czy jest szansa na to, że będą choć trochę tańsze i bardziej uczciwe? Jaki rodzaj kredytu może być w 2016 r. najbardziej opłacalny - w karcie kredytowej, pożyczka gotówkowa, a może debet w koncie osobistym? No i ile będziemy płacić za te konta oraz czy będzie jakaś szansa, by te opłaty ominąć? Jeśli przestała Was już boleć głowa po sylwestrowych szaleństwach, to czas przyjrzeć się najbliższej przyszłości. Być może w najbliższych dniach i tygodniach warto zmienić lokatę? Zmienić plany dotyczące kredytów? Pomyśleć o zmianie rachunku bankowego? Jeśli z tego tytułu w kieszeni miałoby Wam zostać kilkaset złotych, albo wpaść do niej kilkaset kolejnych, to chyba warto ruszyć tyłek. A w którym kierunku go ruszyć? Oto kilka moich pomysłów.

Czytaj też: Sześć rzeczy, które najbardziej wpłynęły na twój portfel

OPROCENTOWANIE DEPOZYTÓW. W zeszłym roku średnie oprocentowanie depozytu bankowego spadło z 2,4% do 1,8%. W tym roku raczej nie spodziewam się, by poszło w górę . Z dwóch powodów: po pierwsze podatek bankowy skłoni banki do zwiększania rentowności kredytów, a jednym z elementów tej rentowności jest koszt pozyskania pieniądza. Po drugie zaś w połowie przyszłego roku będziemy mieli Radę Polityki Pieniężnej zdominowaną przez gości, którzy uważają, że polityka stóp procentowych powinna służyć realizacji polityki rządu. A to oznacza, że ci goście nie będą się przejmowali realną wartością naszych oszczędności, tylko będą chcieli jak najbardziej obniżyć stopy procentowe (żeby wspomóc konsumpcję i pomóc budżetowi państwa). Jeśli stopy procentowe rzeczywiście spadną, to już kilka miesięcy wcześniej - na fali takich oczekiwań - banki zaczną obniżać oprocentowanie lokat. W tym momencie - prawdopodobnie nadejdzie jesienią 2016 r. - pewnie warto będzie zafiksować sobie lokatę ze stałym oprocentowaniem na dłużej.

Nominalne oprocentowanie nie jest tak istotne jak realny zysk z oszczędności po odliczeniu podatku Belki i inflacji. Pod tym względem dziś nie jest źle - jeśli masz pieniądze na lokacie 2% w skali roku, to realna wartość twoich oszczędności rośnie o 1,6% (resztę oddajesz na podatek Belki). Nawet jeśli oprocentowanie depozytów w 2016 r. jeszcze trochę spadnie, to kluczem do ich zyskowności jest odpowiedź na pytanie, ile wyniesie inflacja. Polityka utrzymywania niskich stóp procentowych sprzyja wzrostowi inflacji, więc nawet jeśli nie stanie się to jeszcze w 2016 r., to, niestety, znów nadchodzą czasy, w których będzie się trzeba mocno napocić, żeby oszczędności leżące w bankach nie traciły realnie na wartości. Najważniejszym celem dla ciebie, jeśli trzymasz pieniądze w banku, jest zafiksowanie sobie stałego, atrakcyjnego jak na obecne warunki rynkowe, oprocentowania na dłużej jeszcze przed tym, jak stanie się jasne, że oprocentowanie depozytów zacznie spadać. Podpowiedzią może być poziom wskaźnika WIBOR, który zwykle wyprzedza zachowania banków.

OPROCENTOWANIE KREDYTÓW. Wskaźnik WIBOR rządzi nie tylko oprocentowaniem depozytów, ale i kredytów. Stąd też, jeśli masz już zaciągnięty kredyt hipoteczny, możesz się spodziewać, że jego oprocentowanie w ciągu 2016 r. pójdzie lekko w dół. A jeśli jest to kredyt walutowy, np. frankowy? To przypomina nieco wróżenie z fusów. Z jednej strony szwajcarski bank centralny wciąż daje sygnały, że nie dopuści do dalszego umacniania się tej waluty, ale z drugiej strony wiadomo, że szwajcarska gospodarka dość łatwo przetrwała dotychczasowe umocnienie franka (wzrósł z 3,5 zł do 3,9 zł w 2015 r.), więc być może jakoś zniosłaby też dalszy wzrost kursu. Z drugiej strony kurs franka wobec złotego zależy też od relacji naszej waluty z euro. Jeśli złoty będzie się osłabiał wobec euro, frank automatycznie pójdzie w górę. A to z kolei zależy od tego czy rząd nie przesadzi z rozdawaniem pieniędzy na kredyt. Najmniej różowo widzę sytuację tych, którzy dopiero przymierzają się do wzięcia kredytu hipotecznego. Nawet jeśli WIBOR będzie spadał, to w górę pójdą i marże kredytowe i wymogi stawiane kredytobiorcom (wyższy wkład własny, a poza tym do kredytu banki dołączać będą obowiązkowe konto, kartę debetową, kartę kredytową, ubezpieczenie na życie...).