Maciej Samcik's Blog, page 81

December 8, 2015

Ganiał się z duchem molocha, wziął się za nasze zdrowie, chciał ro(z)bić bank. I go pogonili

Kto ma polisę PZU powinien dziś wychylić kielonek - np. z sokiem marchewkowym :-) - w intencji swojego ubezpieczyciela (no, chyba, że nie dostał odszkodowania lub dostał za niskie, to zwalnia z wychylania kielonka :-)), bo w tej firmie kończy się pewna era. Na prośbę Ministra Skarbu rezygnację z zarządzania nią złożył Andrzej Klesyk, człowiek który przez osiem lat trzymał stery największego koncernu ubezpieczeniowego w naszej części Europy . Tak długie panowanie to rzadkość w polskich firmach, a w największych koncernach z udziałem Skarbu Państwo to już w ogóle. Należy się więc panu prezesowi kilka słów subiektywnego podsumowania jego rządów. Kiedy obejmował władzę w PZU, firma była gigantem, który rocznie zbiera 15,5 mld zł składki i zarabiała 3,2-3,6 mld zł rocznie. Wartość zarządzanych przez firmę aktywów wynosiła 53 mld zł, a z każdej złotówki zainwestowanego przez akcjonariuszy kapitału firma wyciskała 25-30% zwrotu (tzw. wskaźnik ROE). Trudno więc, by za czasów prezesa Klesyka gabaryty firmy mogły urosnąć o rząd wielkości, ale... Wartość zbieranej rocznie składki zwiększyła się do jakichś 17 mld zł, zaś zarządzane przez firmę aktywa wynoszą prawie 68 mld zł. Firma więc przez te osiem lat trochę urosła przy zachowaniu podobnej rentowności ROE (w zeszłym roku była w okolicach 24%).

Kto ma polisę PZU powinien dziś wychylić kielonek - np. z sokiem marchewkowym :-) - w intencji swojego ubezpieczyciela (no, chyba, że nie dostał odszkodowania lub dostał za niskie, to zwalnia z wychylania kielonka :-)), bo w tej firmie kończy się pewna era. Na prośbę Ministra Skarbu rezygnację z zarządzania nią złożył Andrzej Klesyk, człowiek który przez osiem lat trzymał stery największego koncernu ubezpieczeniowego w naszej części Europy . Tak długie panowanie to rzadkość w polskich firmach, a w największych koncernach z udziałem Skarbu Państwo to już w ogóle. Należy się więc panu prezesowi kilka słów subiektywnego podsumowania jego rządów. Kiedy obejmował władzę w PZU, firma była gigantem, który rocznie zbiera 15,5 mld zł składki i zarabiała 3,2-3,6 mld zł rocznie. Wartość zarządzanych przez firmę aktywów wynosiła 53 mld zł, a z każdej złotówki zainwestowanego przez akcjonariuszy kapitału firma wyciskała 25-30% zwrotu (tzw. wskaźnik ROE). Trudno więc, by za czasów prezesa Klesyka gabaryty firmy mogły urosnąć o rząd wielkości, ale... Wartość zbieranej rocznie składki zwiększyła się do jakichś 17 mld zł, zaś zarządzane przez firmę aktywa wynoszą prawie 68 mld zł. Firma więc przez te osiem lat trochę urosła przy zachowaniu podobnej rentowności ROE (w zeszłym roku była w okolicach 24%).

To plus dla Klesyka, bo w usługach finansowych - i w ogóle w biznesie - panuje zasada "bij mistrza" i każdy z konkurentów to właśnie odbicie klienteli największemu, najbardziej nieruchawemu graczowi stawia sobie za cel. A PZU po ośmiu latach rządów prezesa Klesyka co najmniej obronił swoją pozycję na rynku ubezpieczeń. Dziś firma ma 33% rynku ubezpieczeń majątkowych (drugie miejsce ma Talanx, właściciel Warty, z udziałem 17% oraz Hestia z 13-procentowym udziałem) oraz 43% rynku ubezpieczeń na życie (drugie miejsce ma Aviva z udziałem 10% i Nationale Nederlanden mające 8%). To od PZU zaczęła się w Polsce era bezpośredniej likwidacji szkód . Ale trzeba też zauważyć, że w zeszłym roku zysk netto wyprowadzony przez PZU spadł o jedną trzecią do 2,5 mld zł, co częściowo można tłumaczyć niskimi stopami procentowymi (firma inwestuje własne rezerwy i składki klientów m.in. w obligacje) oraz kosztami realizacji mocarstwowej strategii.

Ale największym dzieła prezesa Klesyka to unowocześnienie firmy oraz jej ekspansja - zarówno w nowe obszary w kraju, jak i w branży ubezpieczeniowej za granicą. Ekipa Klesyka kilka lat temu podjęła szalenie ryzykowną próbę rebrandingu - zamiast nobliwego "starego" logo z ozdobnikami pojawiła się "opona", która wzbudziła kontrowersje, ale chyba ostatecznie się przyjęła . Za kadencji Klesyka pracę straciło jakieś 5.000 pracowników PZU, ale "duch molocha", opętujący PZU przez lata, chyba udało się zwalczyć. Dziś największa polska firma ubezpieczeniowa nie kojarzy się już z urzędem i zeszła z pierwszych pozycji w rankingu firm, na które klienci się najbardziej skarżą. Pojawiło się trochę dobrego humoru i marketingu z luzem w... biodrach.

Ale największym dzieła prezesa Klesyka to unowocześnienie firmy oraz jej ekspansja - zarówno w nowe obszary w kraju, jak i w branży ubezpieczeniowej za granicą. Ekipa Klesyka kilka lat temu podjęła szalenie ryzykowną próbę rebrandingu - zamiast nobliwego "starego" logo z ozdobnikami pojawiła się "opona", która wzbudziła kontrowersje, ale chyba ostatecznie się przyjęła . Za kadencji Klesyka pracę straciło jakieś 5.000 pracowników PZU, ale "duch molocha", opętujący PZU przez lata, chyba udało się zwalczyć. Dziś największa polska firma ubezpieczeniowa nie kojarzy się już z urzędem i zeszła z pierwszych pozycji w rankingu firm, na które klienci się najbardziej skarżą. Pojawiło się trochę dobrego humoru i marketingu z luzem w... biodrach.

Prezes też miał luz na konferencjach prasowych: na jednej opowiadał, że wynik finansowy firmy rośnie, bo "ludzie nie pukają się na ulicach". Równie kolorowo jak Klesyk wypowiadał się - przynajmniej wśród finansistów - na konferencjach prasowych tylko prezes NBP Marek Belka (chociaż w jego przypadku i tak nic nie przebije imprezy przy ośmiorniczkach :-)). W wywiadach ostrzegał przed idiotami i prosił ministra, żeby i jego nie zastępował jednym z półgłówków :-)

Klesykowi chwali się to, że mógłby leżeć do góry brzuchem i patrzeć jak interes sam się kręci - bo PZU, zwłaszcza po odchudzeniu o rebrandingu w jakimś sensie jest maszynką do robienia pieniędzy. Tymczasem szefowie PZU ciągle coś mącili w strategii. Po pierwsze zaczęli mocno inwestować w przychodnie i szpitale. Polska jest krajem coraz bogatszym i o ile dziś prywatne leczenie jest jeszcze luksusem zarezerwowanym dla najlepiej zarabiających, to za 3-5 lat być może będzie na nie stać większość rodzin. Klesyk zaczął przygotowywać firmę do tego, żeby zarabiała nie tylko na ubezpieczaniu klientów od chorób, ale i na leczeniu ich. To może być albo wielki sukces, albo spektakularna porażka, bo inwestycje w służbę zdrowia są potwornie drogie. Jeśli Klesyk się nie pomylił, to pomógł swojej firmie uchronić się przed losem wielu innych przedsiębiorstw, które dały sobie zabrać łańcuch usług otaczających podstawową działalność. Np. sieci hotelowe dały sobie zabrać biznes rezerwacyjny i teraz chodzą na pasku portali typu Booking.com.

W zeszłym roku przychody PZU z działalności na rynku ochrony zdrowia wyniosły 180 mln zł, więc jeszcze niewiele, ale w 2020 r. mają wynieść 650 mln zł. Tyle. że do tego czasu firma musi zainwestować w ten biznes... 800 mln zł, więc o zarabianiu wielkich pieniędzy na leczeniu możemy mówić dopiero za jakiś czas. Ale, do cholery, przecież Polska będzie się nie tylko bogaciła, ale i starzała. Kto wie czy Klesyk za 20 lat nie będzie miał pomnika w centrali firmy. Poza "wszczepieniem" w DNA PZU komponentu w postaci działalności na rynku ochrony zdrowia prezes Klesyk pokazał się też jako rynkowy drapieżnik. W Polsce kupił Link4 (swoją drogą dziwię się, że UOKiK pozwolił mu na konsolidację rynku przy takich gabarytach) i Alior Bank. Kilka miesięcy temu prezes zeznawał, że chętnie kupiłby też Raiffeisena i BPH, tworząc z trzech banków instytucję numer pięć na polskim rynku bankowym. Nie wiadomo czy Klesyk sam wpadł na to, czy też udział PZU w tzw. repolonizacji banków był ceną, jaką musiał zapłacić za utrzymanie się na stołku. Pomysł na budowanie "banku PZU" był mocno kontrowersyjny, zwłaszcza że zaczął się od zakupu Alior Banku za koszmarnie duże pieniądze.

O ile idea kupowania i łączenia banków nie wygląda na sensowną (a w obecnych okolicznościach wygląda wręcz na totalnie głupią), o tyle ekspansja zagraniczna na rynku ubezpieczeniowym się prezesowi Klesykowi udała. Po przejęciu kilku zagranicznych ubezpieczycieli PZU jest dziś największą firmą na Litwie i Łotwie i ma solidny (14%) udział w rynku estońskim . To, czego nie osiągnął PKO BP, który nie dał rady wychylić nosa z kraju (nie licząc nieudanej, starszej od żółwia inwestycji na Ukrainie), prezes Klesyk może prezentować jako swój sukces - polska firma ubezpieczeniowa jest dominatorem nie tylko u nas, ale i na sąsiednich rynkach. Pewnie,że lepiej byłoby mieć udziały w rynku niemieckim, czeskim, słowackim, węgierskim, czy austriackim, ale pierwszy krok został zrobiony. Po stronie minusów Klesykowi trzeba zapisać nieudaną ekspansję na rynku funduszy inwestycyjnych. Dziś TFI PZU - jeśli chodzi o zarządzanie pieniędzmi innymi, niż te ze składek - np. prywatnymi oszczędnościami Polaków, którzy samodzielnie lokują swoje pieniądze poza bankiem - nie ma więcej, niż 5% rynku. Jak na firmę, która ma potężne doświadczenie w zarządzaniu aktywami,dużą sieć dystrybucji, znaną markę, jest to dość żenujący udział w rynku.

Co by jednak nie mówić, prezes Klesyk, wprowadzając PZU na giełdę, pokazał jak się dostarcza akcjonariuszom wartość.Kto na początku giełdowej kariery PZU zaufał tej firmie i kupił jej akcje, może być zadowolony zarówno ze wzrostu cen tychże akcji jak i - a może przede wszystkim - z dochodu z corocznych dywidend. PZU pod rządami Klesyka był firmą idealną dla drobnego inwestora - stabilną, rosnącą i płacącą dywidendę. W ciągu pięciu lat kariery giełdowej akcje PZU podrożały o jakieś 25%, ale w tym czasie firma wypłaciła 175 zł dywidendy na każdą akcję, wartą na początku 2010 r. nieco ponad 300 zł.

Biorąc pod uwagę wzrost cen akcji i dywidendę akcjonariusze PZU "zaliczyli" wzrost wartości swoich pieniędzy o 80% w ciągu pięciu lat. Oby następca mógł się za pięć lat pochwalić podobnym wynikiem. Po ośmiu latach rządów zmiana na stanowisku prezesa PZU nie jest czymś kontrowersyjnym, ale wolałbym dowiedzieć się co nie pasuje ministrowi skarbu w sposobie pracy prezesa Klesyka, skoro poprosił o dymisję. Z szacunku do pozostałych akcjonariuszy przydałoby się mocniejsze uzasadnienie niż "potrzebujemy stołka dla naszego człowieka". Jeśli tak się to ma skończyć, to kto wie,czy wygoniony przez Klesyka duch molocha nie wróci... Jego następcą ma być "zote dziecko PiS", Michał Krupiński, który jednakże ducha nie przypomina :-)

December 7, 2015

W którym banku poinformują cię najlepiej? Oto leniwy lew, bezzębny żubr i kultura (nie)wysoka

Co prawda żyjemy w czasach, kiedy kontakt z bankiem coraz częściej da się zadzierzgnąć za pomocą czatu, wideokonferencji i innych zdobyczy techniki, jednak wciąż wielu klientów, zachęconych reklamą w telewizji, radiu, albo na plakacie, po prostu chwyta za telefon i dzwoni. Od tego jak zostaną obsłużeni zależy nie tylko ich opinia o danej instytucji finansowej, ale też często decyzja w sprawie skorzystania z oferty lub nie. A więc i efektywność wydawanych przez banki wagonów pieniędzy na reklamę (duże banki kwartalnie wydają na marketing po 20-30 mln zł). Większość klientów wciąż nie kupuje produktów finansowych przez internet (zresztą też nie wszystkie da się kupić zdalnie), stąd pierwszy kontakt z infolinią bywa kluczowy. Które banki najlepiej radzą sobie z obsługą klientów dzwoniących pod wskazany w reklamie numer, żeby uzyskać informację o depozycie, kredycie, karcie, ubezpieczeniu, albo koncie? Od sześciu lat bada to ARC Rynek i Opinia. Audytorzy tej firmy od sierpnia do października odbyli blisko 2000 rozmów z pracownikami infolinii 12 największych banków i wybrali tę, która przyciąga klientów najlepiej.

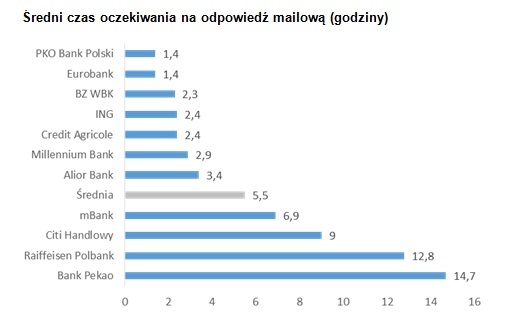

Liderem rankingu jest bank PKO BP, który w tegorocznym badaniu otrzymał 97,7 pkt. na 100 możliwych . Jeśli więc ktoś zobaczy reklamę "z wnętrza organizmu" i chwyci za telefon, żeby sprawdzić co tam słychać w nosie, to nie będzie czekał długo na odpowiedź (średni czas nawiązania połączenia to... 2 sekundy). Na drugim miejscu jest bank Credit Agricole z wynikiem 93,7 pkt . W obu przypadkach jest to stabilna pozycja - te banki po prostu doprowadziły działanie infolinii w okolice perfekcji i rok w rok są liderami rankingu. Na podium znalazła się też infolinia Eurobanku , którego twarzą jest aktor Piotr Adamczyk, który jest świętszy od papieża, więc i jego infolinia jest święta. Na szarym końcu wśród infolinii największych banków jest w tym roku Raiffeisen Polbank (69,9 pkt. na 100 możliwych) oraz "wyższa kultura bankowości", czyli Alior Bank (77,9 pkt.). Widocznie przez telefon trudniej o wysoką kulturę, niż w osobistym kontakcie, w placówce...

W ramach badania oceniane są nie tylko czasy oczekiwania na połączenie telefoniczne, ale i czas odpowiedzi na pytanie zadane poprzez formularz do kontaktu e-mailowego, jakość połączenia, dostępność infolinii, system wyboru tematów do rozmowy, uprzejmość konsultanta, zaangażowanie, wiedza pracownika banku o oferowanych depozytach, kredytach i kontach. Generalnie z jakością obsługi w infoliniach bankowych jest coraz lepiej. O ile w 2010 r. średnia ocena pracowników wszystkich banków wynosiła 66 pkt., o tyle obecnie wynosi 82,7 pkt. . A więc zamiast "mocnej trójki" można już infoliniom bankowym wystawić "mocną czwórkę", może nawet z plusem. Średni czas oczekiwania na zgłoszenie konsultanta telefonicznego w tegorocznym badaniu wynosił 24 sekundy, przy czym konsultanci najsłabszego pod tym względem Banku Pekao każą na siebie czekać przeciętnie aż 55 sekund. Jak już podniosą słuchawkę, to jest lepiej, bo w łącznej ocenie bank znalazł się na czwartym miejscu (czyli pracownicy infolinii nadrabiali długi czas oczekiwania na połączenie wysokimi kompetencjami).

Jeśli jesteście niecierpliwi, to stanowczo odradzam zadawanie pytań za pośrednictwem e-maila umieszczonego w formularzu kontaktowym banków. Średni czas oczekiwania na odpowiedź wynosi 5,5 godziny , przy czym w PKO BP odpowiedź uzyskamy w ciągu 1,4 godziny, zaś w Banku Pekao dla odmiany będzie to przeciętnie 14,7 godzin. Patrząc na badania przez pryzmat kilku lat widać, że największy spadek jakości działania infolinii odnotowały ING (w tym banku obniżka noty punktowej w ciągu pięciu lat wyniósł aż 14 pkt) i Bank Pekao. Trzeba jednak pamiętać, że mówimy o infolinii rozumianej jako pierwszy kontakt z bankiem klienta zewnętrznego. Nie można wykluczyć, że część banków świadomie mniejszy nacisk kładzie na obsługę klientów "z ulicy", przesuwając więcej sił na część serwisu telefonicznego odpowiedzialnej za obsługę klienta, który ma już w banku ROR, konto lub kartę, zweryfikował się PIN-em telefonicznym i chce wykonać jakąś transakcję lub porozmawiać z konsultantem. Część banków dla takich osób ma zresztą nie tylko klasyczną infolinię, ale i czat, Skype oraz połączenia wideo. I to jest czat... tfu, chciałem powiedzieć czad :-)

OBEJRZYJ CYKL WIDEOPORADNIKÓW O OSZCZĘDZANIU. Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule. Poniżej wybrane odcinki cyklu, ale oczywiście polecam wszystkie! Sukskrybuj też mój kanał na Youtube, żeby być na bieżąco z kolejnymi klipami

December 6, 2015

Ruszy tsunami po ogłoszeniu nowego podatku? Pierwszy bank już ogłasza: marże w górę

W piątek w blogu zastanawiałem się jakie konsekwencje może przynieść dla naszych portfeli pomysł PiS, żeby opodatkować nam kredyty. Tak naprawdę chodzi o podatek od aktywów banków, ale w tych aktywach 66% stanowią właśnie pożyczone nam pieniądze, więc w zasadzie wychodzi na to samo. No i od każdej złotówki z tych aktywów banki będą musiały odprowadzić 0,39% podatku. Niewiele? Na pierwszy rzut oka tak, ale biorąc pod uwagę, że marża przeciętnego kredytu hipotecznego wynosi 1,5%, a po odliczeniu kosztów (sprzedaż, ryzyko itp.) pewnie jeszcze trochę mniej, podatek może pochłonąć dużą część bankowych zysków. Rząd szacuje, że jakieś 40%. Oczywiście na niektórych kredytach marże są wielokrotnie wyższe, niż na hipotecznych, więc banki jakoś to zamieszanie przeżyją, ale omawiając potencjalne konsekwencje pisałem, że nie wykluczam wycofania przez banki - lub podniesienia cen - tych kredytów, które są najmniej rentowne. I przerzucenia sił tam, gdzie marża jest najwyższa (czyli do kredytów na lodówki i pralki). Nie spodziewałem się jednak, że działania banków zaczną się tak szybko.

MARŻE KREDYTÓW HIPOTECZNYCH JUŻ IDĄ W GÓRĘ. Dziś Deutsche Bank ogłosi wzrost marż kredytów hipotecznych o 0,65% (pkt. proc.). Nieoficjalnie wiem, że jeden z powodów tej podwyżki to spadek rentowności "hipotek" oczekiwany po wprowadzeniu podatku bankowego. Obecnie najniższe oprocentowanie kredytu hipotecznego w tym banku to 1,1% powyżej stawki WIBOR. Po podwyżce stawka - przynajmniej dla klientów nie łapiących się na najniższą marżę - będzie prawie zaporowa. A Deutsche Bank jest sporym i renomowanym sprzedawcą kredytów hipotecznych. Pożycza konserwatywnie (gdy w niektórych bankach przy danych zarobkach dostałbyś 500.000 zł kredytu, to Deutsche Bank przyznawał 250.000 zł), ale jak już ktoś przeszedł przez sito, to z reguły dostawał marżę na konkurencyjnym poziomie. Jako, że Deutsche Bank stoi głównie kredytami hipotecznymi, to podatek od aktywów szturchnie go wyjątkowo mocno. Efekt? W piątek zebrali się jego bossowie i orzekli, że ceny kredytów idą mocno w górę. Trudno się deutschebankowcom dziwić - gdybyście dowiedzieli się, że od swoich zarobków o teraz będziecie płacili np. 70% podatków, to też by Wam spadła motywacja do tego, żeby pracować więcej. Niewykluczone, że podobne decyzje zapadają właśnie w innych bankach. Jeśli przygotowujecie się do wzięcia kredytu hipotecznego, to uważnie sprawdzajcie marże. Co jeszcze się może wydarzyć?

UWAGA NA OPROCENTOWANIE LOKAT. MOŻE BYĆ GORZEJ. Chodziłem przez cały piątek po mieście i przysłuchiwałem się rozmowom bankowców szykujących się do nowego podatku. W niektórych bankach intensywnie myślą nad... opuszczeniem oprocentowania depozytów. WTF? Tak można by zapytać, bo przecież podatek jest od kredytów, a nie od depozytów. Sęk w tym, że zwolnienie machiny udzielającej kredytów hipotecznych powoduje, że banki nie będą potrzebowały tylu naszych pieniędzy , żeby osiągnąć "zdolność kredytową". Już teraz w branży jest jakieś 150 mld zł zł depozytów za dużo w porównaniu z popytem na kredyty. Banki do tej pory utrzymywały tę nadpłynność, licząc na wzrost popytu na kredyty w niedalekiej przyszłości, ale wizja płacenia podatku od aktywów wymusza na nich dostosowanie tzw. bazy depozytowej do nowego poziomu kredytowania klientów. Stąd w niektórych bankach możecie się spodziewać cięcia oprocentowania depozytów (o ile jeszcze jest z czego ciąć). Być może warto pomyśleć o umieszczeniu części oszczędności na nieco dłuższej lokacie na stały procent. Jeśli chodzi o oprocentowanie, to w zaistniałej sytuacji lepiej nie będzie, a może być i gorzej. Uratować nas może tylko jakiś wystrzał inflacji i wzrost stóp procentowych NBP (ale szanse na to są minimalne).

FUNDUSZ PIENIĘŻNY ZAMIAST DEPOZYTU . Nie zdziwcie się jeśli ktoś w banku zacznie Was namawiać do zerwania depozytu bądź do tego, byście zamiast zrolowania lokaty zamienili ją na... bezpieczny fundusz inwestycyjny. Jest bowiem ciekawa sytuacja: aktywa banków mają być opodatkowane, a aktywa funduszy inwestycyjnych - nie. Jeśli więc jakiś bank ma w grupie kapitałowej towarzystwo funduszy inwestycyjnych, to będzie zainteresowany "zaparkowaniem" jak największej kwoty zdeponowanych przez klientów pieniędzy w jednostkach funduszy. Oby były to rzeczywiście najbezpieczniejsze z bezpiecznych funduszy, a nie jakieś "wynalazki" inwestujące trochę pieniędzy w bony skarbowe, trochę w obligacje rządowe, a trochę w obligacje firm. Jedynym "zamiennikiem" depozytu bankowego może być fundusz rynku pieniężnego. Jeśli banki zaczną obniżać oprocentowanie depozytów, to sami będziecie błagać na kolanach, żeby bank dał Wam coś innego. Bank da i to z wielką ochotą, bo dzięki temu po pierwsze zarobi na prowizji od sprzedaży funduszy, a po drugie zmniejszy swoje aktywa, czyli bazę do opodatkowania.

KOGO BANKI ZSEKURYTYZUJĄ? Bardzo jestem ciekaw jakie sztuczki banki zastosują, by zmniejszyć aktywa do opodatkowania. Przysłuchując się różnym naradom zasłyszałem następujący pomysł: sprzedać portfele kredytów hipotecznych do zaprzyjaźnionej firmy za granicą. i jednocześnie spłacić finansowanie tych kredytów (np. zwrócić ludziom ich lokaty wzięte jako "podkład" pod te kredyty). W branży bankowej sprzedaż portfeli kredytowych nazywa się sekurytyzacją i dotyczy głównie kredytów, których klient nie spłaca, a bank stracił cierpliwość do ich windykowania. Ale w sytuacji, w której bank udzielił kredytów we frankach z bardzo niską marżą, wysokimi kosztami finansowania i jeszcze miałby teraz płacić od tego podatek, może się opłacać sprzedanie tych kredytów do spółki-matki za granicą. Owa spółka-matka nie będzie płaciła od tego podatku bankowego, a więc patrząc przez pryzmat grupy kapitałowej interes się opłaci. Co to oznacza dla klientów-nieszczęśników, którzy zostaną poddani sekuratyzacji? Cóż, zamiast mieć kredyt w polskim banku, będą mieli we francuskim, włoskim, albo amerykańskim. A polski bank będzie te kredyty jedynie serwisował.

Jasne, banki nie muszą zarabiać aż po 16 mld zł rocznie, jak w ostatnich latach. Małe golenie z pewnością by im nie zaszkodziło. Sęk w tym, żeby przy okazji tego golenia się boleśnie nie zaciąć. Ograniczenie najmniej rentownych kredytów hipotecznych (a to tak naprawdę jedyny "dobry" rodzaj kredytu), mniejsza konkurencja na rynku w zakresie "hipotek", spadek oprocentowania depozytów (zmniejszenie skali działalności oznacza, że banki nie potrzebują już tylu naszych pieniędzy) - to potencjalne koszty "głupiego" sposobu opodatkowania banków dla nas, konsumentów. A dla gospodarki? Od 2009 r. wartość udzielonych przez banki kredytów wzrosła z 650 mld zł do 900 mld zł. Każdy 1 mld zł przesunięty przez banki z zysków na kapitał własny był przetwarzany na 5 mld zł nowych kredytów. Mniejsze zyski banków to mniejszy wzrost kapitału własnego i wolniejszy wzrost możliwości udzielania kredytów. A każde 10 proc. spadku kredytowania gospodarki to 0,3 (pkt. proc. mniej wzrostu PKB. Oczywiście: pieniądze zabrane bankom też na coś zostaną wydane i pomogą we wzroście PKB. Nie zmienia to faktu, że opodatkowanie akcji kredytowej - także z powodu ograniczenia tzw. efektów mnożnikowych wynikających z udzielania kredytów hipotecznych - jest najgłupszym z punktu widzenia gospodarki rozwiązaniem. O tym jak można to zrobić mądrzej napiszę w kolejnym odcinku.

SUBIEKTYWNIE O BIZNESIE DLA LUDZI I O... WAŻNYCH LUDZIACH :-). Tuż przed weekendem miałem okazję komentować sprawę podatku bankowego w programie "Biznes dla ludzi" w TVN 24 BiŚ. A kilka dni wcześniej korespondencyjnie polemizowałem z panią premier, wyrażając pewne rozczarowanie, że wciąż obiecuje więcej, niż ma pieniędzy (i niż może mieć).

W "ŚWIAT SIĘ KRĘCI" SUBIEKTYWNIE O PODATKACH I DODATKACH. Kilka dni temu miałem okazję dyskutować w programie "Świat się kręci" na temat m.in. podatku bankowego, ale i szans na wprowadzenie 500 zł dodatku na każde dziecko. Zapraszam do obejrzenia. Jako uzupełnienie powinniście zaś przeczytać poradnik początkującego Robin Hooda.

To, czy wszyscy - ze szczególnym uwzględnieniem najmniej zamożnych - zapłacimy za podatek bankowy zależy od wielu okoliczności. Ale generalnie jest tak, że jeśli rząd chce rozdać więcej pieniędzy, to musi najpierw je komuś zabrać. Albo zabiera je nam opodatkowując dochody (podatek PIT), albo opodatkowując zakupy (podatek VAT), albo opodatkowując firmy, w których nabywamy różne usługi. Opodatkowanie dochodów można tak zrobić, żeby najbardziej zabolało najbogatszych. Opodatkowanie zakupów z definicji jest "sprawiedliwe", czyli ten, kto kupuje więcej, płaci wyższy podatek. Opodatkowanie firm, w których robimy zakupy jest bezpieczne dla polityków (nie czujemy tego podatku w kieszeniach), ale za to rodzi ryzyko, że ciężar będzie przeniesiony na podatników w sposób niesprawiedliwy - biedniejsi, mniej cenni dla firm klienci ucierpią bardziej, a zamożni, najcenniejsi - mniej. Podatek bankowy jest właśnie tym gatunkiem podatku.

SUBIEKTYWNIE O PODATKU OD ODPRAW DLA PREZESÓW. W TVN 24 BiS oraz w programie "Polska i Świat" w TVN24 miałem przyjemność komentować 70%-owy podatek od odpraw przyznawanych odchodzącym prezesom firm. Idea jest słuszna, odprawy dla prezesów bywają bandyckie. Ale uważam, że instrument w postaci podatku może nie być skuteczny. Takie rzeczy powinno załatwiać się w ramach porządku korporacyjnego, podpisując z prezesami uczciwe kontrakty lub umowy o pracę. Podatek będzie łatwo obejść i na pewno nie stracą na nim prezesi, a co najwyżej same spółki.

December 4, 2015

Będzie podatek od kredytów. W kogo uderzy najbardziej? Sprawdź czy jesteś na liście

Wygląda na to, że PiS zdecydował się ogolić banki według najbardziej drastycznego scenariusza, czyli nakładając na nie podatek od aktywów (tym samym rezygnując z alternatywnego podatku od pasywów lub od transakcji spekulacyjnych). Co więcej, podatek ten będzie relatywnie wysoki, bo stawka wyniesie 0,39% wartości aktywów w skali roku. Tak wysokie opodatkowanie banków jest tylko na Węgrzech, a tamtejsze władze powoli się z niego wycofują, bo zbyt mocno uderza w rynek kredytów. No, ale nowa władza jest pod ścianą - musi skądś wytrzasnąć jak najwięcej pieniędzy, żeby była kasa na spełnianie wyborczych obietnic. Być może strategia jest taka, że "trzeba za wszelką cenę wycisnąć z banków ile się da, a potem się będziemy martwić". Nie jestem wielkim miłośnikiem banków i uważam, że od delikatnego golenia krzywda im się nie stanie (nie muszą zarabiać 16 mld zł za uprawianie tak prostej działalności, jak handlowanie pieniędzmi). Ale jak się goli za mocno, to golony może się odgryzać. A jak się odgryza, to sam goli i to niekoniecznie najzamożniejszych, o czym pisałem niedawno w poradniku początkującego Robin Hooda.

CO TO OZNACZA DLA BANKÓW? Raczej się nie przewrócą, podatek bankowy jest dla nich dużo mniej niebezpieczny, niż ewentualna ustawa antyfrankowa. Tym niemniej wygląda na to, że połowa zysków banków pójdzie z dymem. W zeszłym roku banki miały rekordowe 16 mld zł zysków, w tym roku będzie pewnie 13-14 mld zł. A w 2016 r., biorąc pod uwagę podatek, pewnie zarobią 7 mld zł. Albo mniej. Pod koniec poprzedniej kadencji Sejmu posłowie koalicji PO-PSL uchwalili ustawę o pomocy kredytobiorcom hipotecznym w tarapatach, na którą banki mają złożyć się, tworząc fundusz wart 700 mln zł. Na początku przyszłego roku banki zapłacą 2,2 mld zł składki na Bankowy Fundusz Gwarancyjny, będą też musiały uzupełnić 2-miliardową dziurę po wypłacie gwarancji dla klientów upadłego SK Banku. Niewykluczone są dopłaty na kolejne bankrutujące SKOK-i. A niewykluczone, że bankowcy będą też musieli przełknąć ustawę antyfrankową. Efekt? Jeśli rząd chce repolonizować branżę, to może się doczekać okazji, by przejmować banki za psie pieniądze. Bo coś, co prawie nie zarabia, mało kosztuje.

CO TO OZNACZA DLA GOSPODARKI? Rząd chce zyskać z golenia 5-6 mld zł. Czy netto tyle dostanie? Pewnie nie, bo spadek zysków banków spowoduje mniejsze dochody do budżetu z podatku dochodowego (rocznie banki płacą ok. 4 mld zł) oraz spadek dochodów z dywidend (w poprzednich latach banki wypłacały 4-8 mld zł rocznie). Z drugiej strony parę osób dostanie po 500 zł i sobie coś za to kupi, napędzając gospodarkę. Ale mogą być też plusy ujemne. Zyski banków w poprzednich latach (70 mld zł w ciągu sześciu lat) w dużej części były "inwestowane" w budowanie zdolności do udzielania kredytów. Od 2009 r. kapitały własne branży wzrosły z 90 do 140 mld zł, co pozwoliło zwiększyć portfele kredytów z 650 mld zł do 900 mld zł. Każdy 1 mld zł przesunięty przez banki z zysków na kapitał własny był przetwarzany na 5 mld zł nowych kredytów. Mniejsze zyski banków to mniejszy wzrost kapitału własnego i wolniejszy wzrost możliwości udzielania kredytów. A gdyby on się zatrzymał? Mądrzy ludzie policzyli, że każde 10% spadku kredytów to 0,3% (pkt. proc.) mniej wzrostu PKB.

CO TO OZNACZA DLA TWOJEGO PORTFELA? Może nic - bankowcy otrzepią marynarki i pogodzą się z tym, że zamiast 16 mld zł  będą zarabiali np. 5 mld zł rocznie. Konkurencja działa, nikt nie będzie chciał tracić klientów i podwyższać cen. Ale może być inaczej. Pamiętacie co było jak Sejm wprowadził administracyjne ścięcie opłaty interchange do 0,5%? Banki straciły miliard złotych rocznie, ale ich zyski nie spadły ani o grosz. Po prostu pojawiły się opłaty za karty debetowe i kredytowe (no i trochę wzrosła też "używalność" kart przez klientów, co zmniejszyło straty banków). Jak możemy odczuć podatek bankowy, jeśli bankowcy nie będą go chcieli wziąć w całości na klatę? Ma on stanowić 0,39% od aktywów. Rentowność aktywów banków to dziś ok. 1,1% (mówi o tym wskaźnik ROA).

będą zarabiali np. 5 mld zł rocznie. Konkurencja działa, nikt nie będzie chciał tracić klientów i podwyższać cen. Ale może być inaczej. Pamiętacie co było jak Sejm wprowadził administracyjne ścięcie opłaty interchange do 0,5%? Banki straciły miliard złotych rocznie, ale ich zyski nie spadły ani o grosz. Po prostu pojawiły się opłaty za karty debetowe i kredytowe (no i trochę wzrosła też "używalność" kart przez klientów, co zmniejszyło straty banków). Jak możemy odczuć podatek bankowy, jeśli bankowcy nie będą go chcieli wziąć w całości na klatę? Ma on stanowić 0,39% od aktywów. Rentowność aktywów banków to dziś ok. 1,1% (mówi o tym wskaźnik ROA).

To oznacza, że średnio prawie połowę rentowności z działalności kredytowej "zje" podatek. Nie chcę być złym prorokiem, ale słyszałem, że w niektórych bankach zastanawiają się nad ograniczeniem najmniej rentownych produktów, np. kredytów hipotecznych. O dobry kredyt hipoteczny może być trudniej (marże w górę, wymagania dla klientów w górę). A kredyty gotówkowe, karty kredytowe, raty, debety? Banki mogą próbować "upchnąć" jak największą część podatku w oprocentowaniu i prowizjach. Zobaczymy też co będzie z kontami za zero i darmowymi bankomatami. No i czy PiS zdecyduje się wprowadzić jednocześnie ustawę antyfrankową (na miejscu frankowiczów trochę bym się niepokoił).Podatek paradoksalnie może być dobrą wiadomością dla największych banków - one tylko schudną. A małe i średnie banki w tym czasie mogą uschnąć. Tam, gdzie będzie mniejszy efekt skali uderzenie podatku w rentowność będzie większe i konsekwencje dla klientów (w postaci ograniczenia dostępu do niektórych usług lub wzrostu cen) mogą być bardziej dotkliwe. Jeśli wskutek tego procesu banki zaczną się repolonizować (bo np. zagraniczni inwestorzy zabiorą się stąd i pójdą szukać zarobku gdzieś indziej), to spadnie konkurencja, więc pewnie nie będzie już tak wiele ofert "za zero".

W "ŚWIAT SIĘ KRĘCI" O PODATKACH I DODATKACH. Kilka dni temu miałem okazję dyskutować w programie "Świat się kręci" na temat m.in. podatku bankowego, ale i szans na wprowadzenie 500 zł dodatku na każde dziecko. Zapraszam do obejrzenia

To, czy wszyscy - ze szczególnym uwzględnieniem najmniej zamożnych - zapłacimy za podatek bankowy zależy od wielu okoliczności. Ale generalnie jest tak, że jeśli rząd chce rozdać więcej pieniędzy, to musi najpierw je komuś zabrać. Albo zabiera je nam opodatkowując dochody (podatek PIT), albo opodatkowując zakupy (podatek VAT), albo opodatkowując firmy, w których nabywamy różne usługi. Opodatkowanie dochodów można tak zrobić, żeby najbardziej zabolało najbogatszych. Opodatkowanie zakupów z definicji jest "sprawiedliwe", czyli ten, kto kupuje więcej, płaci wyższy podatek. Opodatkowanie firm, w których robimy zakupy jest bezpieczne dla polityków (nie czujemy tego podatku w kieszeniach), ale za to rodzi ryzyko, że ciężar będzie przeniesiony na podatników w sposób niesprawiedliwy - biedniejsi, mniej cenni dla firm klienci ucierpią bardziej, a zamożni, najcenniejsi - mniej. Podatek bankowy jest właśnie tym gatunkiem podatku.

SUBIEKTYWNIE O PODATKU OD ODPRAW DLA PREZESÓW. W biznesowej telewizji TVN 24 BiS oraz w programie "Polska i Świat" w TVN24 miałem przyjemność komentować 70%-owy podatek od odpraw przyznawanych odchodzącym prezesom firm. Idea jest słuszna, ale uważam, że takie rzeczy powinno załatwiać się w ramach porządku korporacyjnego, bo podatek będzie łatwo obejść i na pewno nie stracą na nim prezesi, a co najwyżej same spółki.

W "WIADOMOŚCIACH TVP" SUBIEKTYWNIE O BTE. W czwartkowym serwisie informacyjnym telewizji publicznej miałem okazję powiedzieć dwa słowa o nowelizacji prawa bankowego, które znosi BTE i daje klientom banków nowe narzędzia do negocjowania restrukturyzacji długów

W "HALO POLONIA" O NASZYCH PORTFELACH. W wieczornym programie dla Polonusów w TV Polonia miałem przyjemność ostatnio komentować zaskakujący ranking, w którym pod względem jakości życia prześcignęliśmy Arabię Saudyjską. Na szczęście do przeskoczenia został nam jeszcze Katar :-)

December 3, 2015

Europejski Trybunał zadaje frankowiczom kolejny cios. Zamknięta droga do roszczeń?

Sensacji nie było: unijny Trybunał Sprawiedliwości, rozpatrując sprawę węgierskich klientów banku Banif Plus, podzielił wcześniejszą opinię swojego Rzecznika Generalnego i uznał, że kredyty walutowe nie są "instrumentami finansowymi" . Czwartkowe orzeczenie prawdopodobnie ostatecznie zamyka frankowiczom tę ścieżkę dochodzenia odszkodowań, która zakłada, że kredyt frankowy nie jest "czystym" kredytem, lecz zawiera komponent opcji walutowej (czyli zakładu o cenę waluty w przyszłości) lub kontraktu terminowego typu forward (czyli sprzedaży waluty w przyszłości po ustalonej z góry cenie) - a więc jest kredyto-inwestycją. Jak wiadomo inwestowanie pieniędzy jest obarczone większym ryzykiem, niż zaciąganie kredytu, więc klienci - mając w ręku takie orzeczenie - mogliby dochodzić odszkodowań za to, że nie zostali przez bank poinformowani, iż zostają skazani na spekulacje walutowe. Zresztą na kanwie takiej argumentacji zdarzały się już korzystne dla klientów wyroki sądów, które rozwiązywały umowę, albo przynajmniej dochodziły do wniosku, że kredyt walutowy to "coś dziwnego".

Niestety dla frankowiczów, te rachuby wzięły w łeb, bo Trybunał Sprawiedliwości uznał, że kredyt frankowy nie ma w sobie komponentu inwestycyjnego, zaś jeśli klient wykonuje jakieś operacje walutowe, to tylko z celu spłaty rat, a nie w celu spekulacyjnym, czy inwestycyjnym (a więc nie ma tu mowy o oferowaniu przez bank "usługi inwestycyjnej"). W zasadzie można byłoby się tego spodziewać, bo przecież już opinia Rzecznika Generalnego dotycząca istoty kredytów walutowych była bardzo jednoznaczna. Jak pamiętacie, w tym sporze wypowiedział się też polski rząd, przesyłając do Luksemburga własną opinię, również zawierającą argumentację, iż kredyt walutowy nie jest instrumentem inwestycyjnym. Trybunał Sprawiedliwości w swoim orzeczeniu zastrzega, iż może być ono przedmiotem weryfikacji przez sądy krajowe państw Unii Europejskiej, więc teoretycznie można sobie wyobrazić, iż jakiś sąd się z tymi ustaleniami nie zgodzi.

Jak bardzo ten nóż wbity frankowiczom w plecy ogranicza ich szanse na wywalczenie jakichś pieniędzy z tytułu tego, że ich kredyty bardzo wzrosły wskutek umacniania się franka? Cóż, droga do odszkodowań za to, że bank wcisnął klientowi kredyto-inwestycje zamiast "czystego" kredytu wydaje się zamknięta lub przynajmniej bardzo utrudniona. To oczywiście nie oznacza, że nie można napisać ustawy, która spowoduje przewalutowanie kredytów, przerzucając odpowiedzialność za wzrost kursu na banki (zapewne zostałaby zaskarżona do sądów z zarzutem złamania konstytucji, a w szczególności zasady swobody zawierania umów i niedziałania prawa wstecz). Tyle, że na taką ustawę też się na razie nie zanosi, a w każdym razie frankowicze nie są pierwsi w kolejce do załatwienia ich problemów kosztem banków.

Czytaj też: Bank popełnił błąd przy wypłacie kredytu. Klient odzyskał w sądzie 240.000 zł

A inne ścieżki? Niedawno swój proces przegrał Tomasz Sadlik, najsłynniejszy polski frankowicz, który domagał się unieważnienia umowy z powodu wprowadzenia go w błąd przez sprzedawcę co do możliwej skali wzrostu kursu franka. Na razie jedynymi w miarę efektywnymi ścieżkami dochodzenia przez frankowiczów roszczeń jest kwestionowanie spreadu walutowego (klauzule określające kurs, po jakim klient ma spłacać raty, w większości banków były ustalane w sposób nieprecyzyjny) albo podnoszenie błędów w umowie (np. nieprawidłowe określenie ceny kredytu, poprzez nieuwzględnienie w niej kosztów spreadu). No i wciąż powstaje pytanie czy fakt, że bank nie wypłacił franków - a być może w ogóle ich nie miał jako fizycznej waluty - ma jakiś wpływ na status kontraktu kredytowego. Chociaż w XXI wieku to nic dziwnego, że pożycza się coś, czego się nie ma, ważne po jakiej stopie procentowej z jednej strony finansuje się kredyt, a z drugiej - inkasuje się odsetki.

Skanują dowody, kradną dane kart płatniczych... Jak nie dać się okraść złodziejom tożsamości?

Nadeszły takie czasy, że najważniejszym celem przestępców staje się już nie nasz portfel, lecz nasza tożsamość. Dopóki żyliśmy w świecie "analogowym", czyli tę swoją tożsamość potwierdzaliśmy pojawiając się osobiście w banku, czy urzędzie, problem ograniczał się do tego, by pilnować dowodu osobistego. Teraz jednak żyjemy w świecie cyfrowym, w którym kredyty zaciąga się online, konta bankowe zakłada się online, a zakupy robi się w sklepie wirtualnym . We wszystkich tych miejscach nie pokazujemy ani twarzy, ani dowodu osobistego, ani niczego nie podpisujemy. Naszą tożsamość sprawdzają za pomocą naszych danych. Dopóki nie są to dane biometryczne - odciskiem palca, głosem, albo jakimiś innymi "niepodrabialnymi" cechami - musimy ich pilnować jak oka w głowie. Bo złodziej nie musi nam już ukraść dowodu osobistego (wystarczy, że ma jego skan), nie musi nam ukraść karty płatniczej (wystarczą mu jej dane), nie musi też włamać się do banku (wystarczy, że pozna nasze hasła i przejmie SMS-y autoryzacyjne).

Co i rusz dostaję od Was e-maile z prośbami o pomoc w walce o odzyskanie pieniędzy, które zniknęły Wam z konta albo których żąda od Was bank, firma pożyczkowa, windykator lub komornik, bo podobno pożyczyliście jakieś pieniądze i ich nie zwróciliście. Zdarzają się też przypadki, w których z Waszych kart kredytowych znika kasa, bo ktoś zapłacił w internecie za zakupy i posłużył się Waszymi danymi. Nie zawsze mogę pomóc, bo nierzadko sami przyczyniacie się do kradzieży Waszych pieniędzy, aczkolwiek w przygniatającej większości przypadków swoje za uszami mają instytucje finansowe, które chcąc zwiększyć wygodę klientów upraszczają sposoby autoryzacji zleceń - rezygnują z "podwajania krycia", czyli z podwójnej autoryzacji albo np. umożliwiają transfery pieniędzy "na jeden klik"). Ostrożność w obracaniu pieniędzmi w internecie i pilnowanie swoich danych to dziś powinien być dla każdego element osobistej higieny, jak mycie zębów.

Czytaj też: Tak internetowi złodzieje kradną nam pieniądze. Sześć opowieści z morałem

Dlatego postanowiłem wesprzeć dobrym słowem akcję "Nieskradzione", organizowaną przez Komendę Główną Policji i Biuro Informacji Kredytowej , która ma uświadamiać nas jakie niebezpieczeństwa wiążą się z kradzieżą naszej tożsamości. Ujawnionych przez policję przestępstw dotyczących kradzieży naszych danych nie są może miliony - 4.000 zgłoszonych w tym roku oszustw bankowych (czyli włamów na nasze konta i czyszczenie kart poprzez internetowe zakupy), 8.000 oszustw kredytowych (czyli kredyciki online na nasze konta), a do tego ponad 30.000 fałszerstw dokumentów - ale trzeba pamiętać, że nie wszystkie są zgłaszane. Czasem instytucje finansowe po cichu "zamiatają" sprawy, oddając kasę poszkodowanym z własnej kieszeni, obawiając się, że rozgłos im nie pomoże. W końcu kto chciałby powierzyć pieniądze bankowi, który nie potrafi porządnie ich zabezpieczyć przed złodziejami? Jak nie dać się okraść z tego co najcenniejsze, czyli z tożsamości? Poniżej kilka moich tipów tytułem wkładu do akcji "Nieskradzione", nad którą blog "Subiektywnie o finansach" niniejszym roztacza patronat:

NIE ZOSTAWIAMY SKANÓW DOWODU OSOBISTEGO. To jest problem, bo w wielu instytucjach, urzędach, bankach mają ogromne parcie, żeby kserować i skanować nasze dowody osobiste . Prawo w tej sprawie staje po stronie banków poprzez to, że nie jest precyzyjne - a było pisane jeszcze w czasach, kiedy nikt nie myślał o zakładaniu kont "na słupa". O ile jednak w bankach są jeszcze wyczuleni na ochronę danych i tajemnicę bankową, to na pewno trzeba starać się, żeby możliwie niewiele skanów naszego ID "latało" po mieście z tytułu tego, że gdzieś zostawiliśmy dowód osobisty jako zastaw, albo daliśmy go sobie zeskanować w jakimś urzędzie, sklepie, firmie usługowej. Chodzi o to, że mając nasz dowód osobisty można próbować przerobić nas na "słupa", czyli założyć na nasze dane konto bankowe. Wystarczy, że kurier przynoszący dokumenty do podpisu i odbierający potwierdzenie tożsamości nie wpadnie na pomysł, żeby obejrzeć dowód klienta, tylko przyjmie skan. A jeśli już zostaniemy "slupem", to możemy się spodziewać, że złodziej tożsamości spróbuje wziąć na nasze konto pożyczkę (oczywiście nie jest pewne, że mu się uda, bo firmy pożyczkowe mają nowoczesne narzędzia do wyłapywania nieprawidłowości).

NIE DAJEMY SIĘ NABRAĆ NA "MEJLA Z BANKU" . Jeśli masz konto internetowe, to złodziej - aby Cię okraść - potrzebuje trzech rzeczy: loginu, hasła i kodu jednorazowego do transakcji, w której wyprowadzi pieniądze (lub takiej, która zdefiniuje nowego odbiorcę przelewów zaufanych, nie wymagających autoryzacji). Zdobyć login i hasło to pikuś - nawet najnowsze wersje programów antywirusowych wyłapują góra 60-70% wirusów (a jak ktoś ma stary program lub go nie ma w ogóle to tak, jakby chodził nago po ulicy), a my uwielbiamy ściągać filmy za darmo, otwierać mejle z "fajnymi fotkami", albo z "zaległymi fakturami' z nieznanych adresów. W załącznikach są wirusy, które śledzą nasze ruchy i pozwalają przejąć login i hasło. Potem wystarczy już tylko zalogować się na nasze konto i namówić nas do autoryzowania przelewu na konto złodzieja. Dostajesz więc "mejla z banku", że musisz coś zatwierdzić, potwierdzić, albo autoryzować, żeby móc nadal korzystać z konta. Złodziej w tym czasie zleca przelew na swoje konto, a Ty grzecznie go autoryzujesz bo złodziej wyświetla Ci fałszywą stronę.

Czytaj też: A jeśli ktoś... włamie się do twojego banku? Jak utrudnić mu życie?

Sprawa jest prosta - żaden bank nigdy nie prosi o żadne hasła SMS, ani inne kody autoryzacyjne. Nigdy. Jeśli dostajesz takiego mejla z banku, to znaczy, że jest to mejl od złodzeja. Wersja bardziej rozbudowana kradzieży jest taka, że złodziej sam podkrada Ci hasło autoryzacyjne, bo wprowadził też wirusa do Twojego smartfona . A jak? Pod pozorem "obowiązkowej aktualizacji czegoś-tam". Im więcej masz w smartfonie dziwnych aplikacji, tym łatwiej się nabierzesz. A więc - nie dajemy się nabrać na "mejle z banku", w których "bank" prosi nas o podanie jakichś haseł, kodów i PIN-ów i nie wprowadzamy do smartfona żadnych aplikacji spoza autoryzowanych sklepów. A jeśli autoryzujemy za pomocą SMS-a jakiś swój przelew to zawsze sprawdzamy czy jego treść - parametry, w tym kwota i fragment numeru konta odbiorcy - zgadzają się z naszymi intencjami. Po to bank przysyła nam w SMS-ie wszystkie dane przelewu, żebyśmy wiedzieli co autoryzujemy (są wirusy, które podmieniają numer konta w przelewie, który wpisujesz na komputerze)

NIE DAJEMY NIKOMU KARTY PŁATNICZEJ. Uważasz, że transakcje zbliżeniowe to zło? Owszem, jak się zgubi kartę, to można stracić parę złotych (bo przy malych transakcjach zbliżeniowych nie trzeba podawać PIN-u), ale szybko powinien włączyć się "alarm". A dzięki płaceniu przez zbliżenie ani na moment nie wypuszczam karty z rąk (nawet jeśli jest to zakup powyżej 50 zł, to tylko zbliżam kartę do terminala, a potem wbijam PIN). Dzięki temu nikt nie zobaczy numeru karty, imienia i nazwiska, daty ważności karty oraz numeru CVC na odwrocie. Mając komplet tych danych (wystarczy mała kamerka nad kasą i sprawne rączki nieuczciwego kasjera), można robić na nasze konto zakupy w sklepach internetowych (przynajmniej w niektórych, tych najsłabiej zabezpieczonych). A więc: nie ujawniamy naszego PIN-u do karty (zasłaniamy ręką klawiaturę terminala lub bankomatu przy wpisywaniu PIN-u), nie pozwalamy nikomu wziąć do ręki naszej karty , dla pewności możemy też zakleić kolorową taśmą klejącą np. numer karty (żadna kamera wtedy go nie zarejestruje) oraz d eaktywować możliwość płacenia kartą w internecie (to takich transakcji możemy mieć osobną kartę pre-paid, którą w razie potrzeby ładujemy potrzebną kwotą). Wyjątek to karty, które wymagają przy transakcjach internetowych procedury 3D Secure lub takie, które poddaliśmy tokenizacji w ramach usługi Visy lub MasterCarda. Takie karty są bezpieczne i nie trzeba im "odcinać" możliwości płacenia w sieci.

NIE POTWIERDZAMY NIC NIKOMU "PRZELEWEM NA 1 ZŁ' . Dość popularnym sposobem na kradzież naszej tożsamości jest namówienie nas, żebyśmy przesłali na wskazane konto przelew w wysokości 1 zł albo i mniej. Oficjalne wytłumaczenie jest takie, że w ten sposób potwierdzimy, że my to my i damy sygnał, że jesteśmy zainteresowani poważnie np. jakąś pracą. Taki przelew oczywiście nie służy do weryfikacji nas przez rzekomych kontrahentów, tylko jest kradzieżą naszej tożsamości. Ktoś na nasze dane, zapisane automatycznie w przelewie, po prostu chce założyć konto. Jeśli ten ktoś jednocześnie poprosił nas o przesłanie skanu dowodu osobistego, to znaczy, że zostaniemy za chwilę "słupem" i na nasze konto będzie wzięty kredyt lub pożyczka.

Czytaj też: Bank pomoże klientom w walce ze złodziejami. Zainstaluje im... szpiega

"PODWAJAMY KRYCIE", CZYLI HIGIENA OSOBISTA. Poza "grubymi" nadużyciami, które mogą doprowadzić do kradzieży tożsamości, staramy się unikać robienia głupot takich jak korzystanie z konta bankowego przez internet w publicznych sieciach wi-fi (przeciętnie inteligentny haker może przejąć hasła i loginy nie tylko do konta bankowego, ale np. do poczty e-mail, w której trzymasz swoje nagie fotki :-))). Warto też ustawiać w bankach i innych miejscach, w których trzymamy pieniądze, takie hasła i PIN-y, które nie są oczywiste do rozszyfrowania (każdy złodziej zaczyna "zabawę" od próby wejścia na nasze konto dzięki hasłu z dniem naszych urodzin, albo od "1234" - to bardzo fajna kombinacja, której nie trzeba zapamiętywać, prawda? ;-))). W smartfonie ustawiamy blokadę ekranu (żeby ponownie zażądał PIN-u) nie po 15 minutach nieużywania, lecz po jednej - jeśli smartfona zgubimy, złodziej będzie miał tylko minutę, żeby go przejąć. A jak już przejmie, to... duża część klientów banków ma to samo hasło do Facebooka i do konta osobistego :-).

Z Facebooka naprawdę łatwo wykraść hasła, niż z banku, więc lepiej żeby hasła w portalach społecznościowych i do konta bankowego to nie były te same hasła . No i pewnie nie zaszkodzi wykupić w banku SMS-ów z potwierdzeniami transakcji (szybko zorientujemy się, że ktoś grasuje na naszym koncie) lub usług informacyjnych w firmach prowadzących bazy danych, z których banki i firmy pożyczkowe zasysają informacje o każdym kliencie, zanim pożyczą mu pieniądze (są co najmniej cztery takie instytucje/firmy -- BIK, Infomonitor, KRD, ERIF), z czego co najmniej dwie mają usługę alarmów SMS-owych, niestety dość drogą jak na kieszeń przeciętnego konsumenta). Jeśli się szarpniemy i na takie coś się zapiszemy, to dostaniemy SMS-em informację, że ktoś próbuje się za nas podać w takiej-a-takiej instytucji finansowej lub też, że jakaś instytucja finansowa o nas pytała w danej bazie (co może oznaczać - jeśli nie mamy z nią nic wspólnego - że przyszedł do niej ktoś i się za nas podał). Mając odpowiednio szybko wiedzę, że coś niedobrego się dzieje, będziemy mogli zareagować (np. zapytać w danym banku dlaczego o nas pytał w tej czy innej firmie prowadzącej bazę danych).

December 2, 2015

Nie jest dobrze: połowę rodzin "zabiłby" nagły wydatek 1000 zł. A tylko co dziesiąta ma...

Wysypało się ostatnio sporo raportów dotyczących naszego bogactwa duchowego oraz finansowego :-). Tym razem nieco światła na nasze rodzinne finanse rzucił doroczny raport Głównego Urzędu Statystycznego, który właśnie ujrzał światło dzienne. Wynika z niego, że 31,7% z nas niedobrze ocenia swój budżet domowy , prawdopodobnie z takiego powodu, że często widać w nim dno. Ponieważ lubimy sobie ponarzekać, to tylko 12,6% Polaków ocenia swoją domową kiesą dobrze. Obiektywne dane są takie, że rozporządzalny dochód przeciętnego członka gospodarstwa domowego (po potrąceniu podatków i składek) wynosi jakieś 1340 zł, o 41 zł więcej, niż rok wcześniej. Średnia średnią, ale GUS policzył, że 20% najbogatszych rodzin ma 6,5-krotnie wyższe dochody rozporządzalne, niż 20% najbiedniejszych.

Bardzo niepokojąca jest informacja o tym, że 49,3% Polaków zgłasza brak możliwości pokrycia nieoczekiwanego wydatku w wysokości 1000 zł z bieżącego domowego budżetu lub ze zgromadzonych oszczędności. To oznacza, że ta połowa Polaków nie ma żadnych luzów finansowych i żyje "od pierwszego do pierwszego" bądź nawet tkwi w długach. I jak trzeba wydać na coś nagle pieniądze, to albo ich nie wydaje, albo idzie do Vivusa albo banku. Jakieś 8,5% gospodarstw domowych ma zaległości w opłatach. Na co wydajemy te pieniądze, które mamy do dyspozycji? Według GUS przeciętnie 20% dochodów idzie na utrzymanie mieszkania, a 24,4% - na żywność i napoje. Jakieś 9% idzie na transport , po 5% na żywność, wyposażenie mieszkania, zdrowie, rekreacje, telekomunikację... Najsmutniejszą daną w całym raporcie jest ta, która mówi, że 5,4% gospodarstw domowych nie jest w stanie za uzyskiwane dochody kupić sobie nawet jedzenia, nie mówiąc już o innych rzeczach. Tylko 51% osób w wieku powyżej 15 lat pracuje (to tzw. wskaźnik zatrudnienia), reszta albo się jeszcze uczy, alb jest już na emeryturze, albo pobiera rentę, albo jest na bezrobociu. Czyli rachunek jest prosty: jeden pracujący Polak utrzymuje z tego co zarabia siebie, a z podatków, które płaci, utrzymuje także jednego niepracującego. So sweet...

Bardziej optymistyczny był niedawny raport Narodowego Banku Polskiego (po raz pierwszy bank centralny tak szczegółowo zajrzał nam do kieszeni i mieszkań), bo wynika z niego, że jak chodzi o majątek, to przeciętny Polak jest bardziej zasobny, niż przeciętny Niemiec :-) . Przeciętna polska rodzina dysponuje majątkiem wartym 257.000 zł, ale w większości jest to tzw. majątek trwały ( trzy czwarte z nas ma ziemię albo mieszkanie na własność, po rodzinie albo z "darów losu", czyli od państwa ), a nie żywa gotówka lub jakieś lokaty w bankach ( aktywów finansowych mamy średnio 8600 zł). Allianz podsumował nas nieco "bogaciej" (choć według innej metodyki). Zdaniem badaczy NBP aż 90% gospodarstw domowych zeznaje, że ma coś-tam zachomikowane w banku, ale przeciętnie jest to 5000 zł, więc tyle, co kot napłakał. W większości przypadków pewnie nawet mniej, niż 1000 zł, bo przecież 50% gospodarstw powiedziało, że nagły wydatek w takiej wysokości zabiłby ich domowe budżety. Badania NBP są dla nas łaskawsze, niż Diagnoza Społeczna, badania PKO BP i TNS oraz raport Fundacji Kronenberga, bo z tamtych badań wynika, że połowa z nas nie ma żadnej kasy.

Dane NBP pokazały też, że 37% majątku jest w rękach 10% Polaków (z innych badań wyszło, że 50% oszczędności jest w rękach tych samych 10% Polaków , co oznacza, że trochę biednych Polaków odziedziczyło mieszkania :-)). Z danych banku centralnego wynika wreszcie, iż 37% Polaków ma kredyty , a 3% jest SKOK-ami :-), czyli ma "ujemne kapitały własne" (długi większe, niż majątek trwały i finansowy razem wzięty). Tylko 12% Polaków ma kredyt hipoteczny (przeciętna wartość 104.000 zł). Większość osób ma kredyt gotówkowy, średnio wart 5000 zł. Pozostałe ciekawostki wynikające z raportu NBP pokażę na grafikach. Po pierwsze ten gwiazdozbiór po lewej: to obraz relacji majątku poszczególnych obywateli do ich dochodów. Górny róg "zgęszczenia" pokazuje nagromadzenie osób z wysokim majątkiem i wysokim dochodem, a dolny róg "zgęszczenia" - tych co mają zero dochodów i zero majątku. Po prawej stronie ile (w tys. zł) majątku ma przeciętny Polak (głowa rodziny) w zależności od wykształcenia.

Poniżej po lewej widzicie obraz majątku netto Polaków w zależności od ich wieku (najwięcej mamy osiągając maksimum zarobków i kompetencji zawodowych) oraz w zależności od formy zatrudnienia (zdecydowanie rządzą przedsiębiorczy).

Poniżej jest o rozwarstwieniu naszych dochodów. Idąc po poszczególnych grupach Polaków, uszeregowanych pod względem ich dochodów (od 10% najmniej zamożnych do 10% najbardziej zamożnych) możecie sprawdzić jaka jest zasobność poszczególnych "dziesiątek" (zwanych decylami). I tak przeciętny przedstawiciel najmniej zamożnych ma 2000 zł majątku, dwie trzecie Polaków ma co najmniej 130.000 zł, połowa z nas - 257.000 zł, zaś 10% najbogatszych - po prawie 900.000 zł na łebka.

Poniżej patrzymy jak poszczególne grupy Polaków, uszeregowane pod względem dochodów (od 10% najbiedniejszych do 10% najbogatszych) dzieli swoje aktywa między finansowe i rzeczowe. Z lewego wykresu wynika, że aktywa finansowe są procentowo dwa razy wyższe u najbogatszych, niż u najbiedniejszych (fioletowe słupki), zaś z prawego, że dopiero w grupie 20-30% najzamożniejszych rośnie kwota posiadanych aktywów finansowych.

Poniżej jest rozkminka samych tylko aktywów finansowych. O ile w dobrowolnych programach emerytalnych (niebieskie słupki) i biedni i bogaci trzymają mniej więcej taką samą część swoich aktywów (to chyba tutaj mieszczą się niesławne polisy inwestycyjne), to częściej występują one u najbogatszych (niebieska linia). Udział bankowych depozytów w majątku finansowym najbiedniejszych (turkusowe słupki) wynosi 80%, a u najbogatszych już tylko 60% . Aż 20% aktywów finansowych osób najzamożniejszych stanowią fundusze inwestycyjne, akcje i inne inwestycje. Ale nawet w tej grupie tylko co piąty Polak je posiada (fioletowa linia). Depozyty bankowe stają się "obowiązkowym" składnikiem majątku mniej więcej wtedy, kiedy Polak osiąga średni poziom bogactwa narodowego (czarna linia)

A jak tam u nas z płynnością finansową? Mieszkanko większość z nas sobie kupiła, odziedziczyła albo dostała od państwa, ale jeśli to jedyny majątek, to słabo. Tymczasem wartość płynnych aktywów, które można sprzedać w razie potrzeby, osiąga 10.000 zł dopiero w siódmej "dziesiątce" dochodowej, a wśród 10% najzamożniejszych dochodzi do przyzwoitej wartości 25.000 zł (widać to na poniższym wykresie po prawej stronie). I to jest ciąg dalszy tytułu niniejszego wpisu.

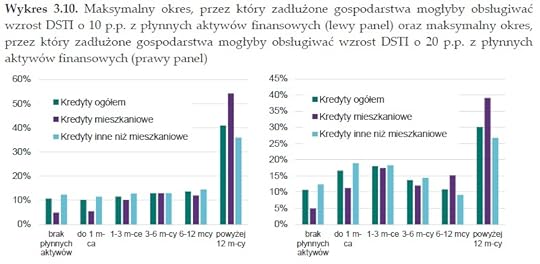

Więcej, niż co trzeci z nas ma długi, ale jak dużą część dochodu rozporządzalnego (DSTI) pochłania spłata rat? W większości przypadków niewielką. Na wykresie po lewej stronie osoby potencjalnie przekredytowane znajdują się w dwóch ostatnich grupach (DSTI w zakresie 40-50% i powyżej 50%). Jest ich niewiele, ale mimo wszystko zebrałoby się 16% posiadaczy kredytów hipotecznych przeznaczających na spłatę rat więcej, niż 40% swoich rozporządzalnych dochodów (sumując dwa fioletowe słupki). A więc co siódmy Co ciekawe, jeśli ktoś już jest zagrożony przekredytowaniem, to częściej wynika to z kredytu hipotecznego, niż innego (niebieskie słupki w dwóch ostatnich seriach danych są niższe od fioletowych).

"Najsilniej obciążoną grupą kredytobiorców, która w populacji zadłużonych stanowi ok. 10% (ok. 3% wszystkich gospodarstw domowych), są gospodarstwa domowe spłacające jednocześnie kredyt mieszkaniowy i inny kredyt. Mediana DSTI w tej grupie wynosi ok. 27,9%. Oznacza to, że niemal połowa z nich wydaje na obsługę długu prawie 30% swych dochodów"

A z kolei fioletowe słupki po prawej pokazują jaki procent osób spełniających poszczególne parametry (wyszczególnione w opisach pod słupkami) ma DSTI powyżej 40% (a więc przeznacza na spłaty rat więcej, niż 40% swoich dochodów rozporządzalnych). No i wychodzi, że więcej, niż co drugi posiadacz kredytu hipotecznego tak właśnie ma, co drugi samozatrudniony też tak ma, co trzeci bardzo bogaty również tak ma (bo kupił duży dom na kredyt we frankach), no i co trzeci z zadłużonych o bardzo niskim dochodzie - też tak ma.

A poniżej informacja jak długo przeciętne gospodarstwo domowe (zadłużone kredytem hipotecznym lub gotówkowym) byłoby w stanie znieść wzrost obciążenia długiem swoich dochodów o 10% (wykres po lewej) oraz o 20% (po prawej). Widać, że słupki są niższe w wykresie po lewej (to zrozumiałe), ale jednak 55% zadłużonych hipotecznie nie miałoby kłopotów z obsługą wyższych o 10% (w relacji do dochodów) rat nawet przez rok i dłużej. Zaś 40% by wytrzymało tak długo nawet wzrost DSTI o 20%

No i na koniec jeszcze wskaźnik LTV dla zadłużonych gospodarstw domowych w zależności od ich dochodów (lewa strona) oraz w podziale na czas przeszły i teraźniejszy. Bez większych sensacji. LTV się poprawia (słupki zielone vs słupki fioletowe na wykresie po prawej: obawiam się, że te dane mogą nie uwzględniać skoku franka ze stycznia tego roku, bo coś za różowo tutaj :-)), a najwięcej kredytów z wysokim LTV mają ludzie zaliczający się do 20% relatywnie bogatych (ale nie najbogatszych - czyli raczej klasa średnia)

Młodzi bogowie i kubka miętolenie. Komu opłaci się gwarantowana emerytura od Prudentiala?

Najróżniejsze są pomysły firm ubezpieczeniowych, by przekonać nas do oszczędzania na przyszłą emeryturę. Nie mają chłopaki łatwo, biorąc pod uwagę kompromitację tzw. polis inwestycyjnych (czyli opakowanych w polisę inwestycji w akcje), w których całe ryzyko wynikające z lokowania pieniędzy na rynku kapitałowym jest przerzucane na klienta. W większości przypadków te polisy są zresztą obłożone tak wysokimi prowizjami, że wypracowane zyski trafiają w dużej części do ubezpieczyciela :-). Jak żyć? Skoro nikt już się nie nabiera na emeryturę w ramach polisy inwestycyjnej, to teraz w modzie są polisy z gwarantowaną sumą prywatnej emerytury . Płacisz po ileś-tam miesięcznie, a firma ubezpieczeniowa gwarantuje, że wypłaci ci za 20-30-40 lat konkretną sumę. Kasę można zabrać do domu od razu, albo firma będzie wypłacać private-emeryturę w miesięcznych ratach przez określony czas (np. przez 10-15 lat), albo nawet dożywotnio (ten wariant jest dostępny tylko w niektórych firmach).

Różnica między tym sposobem oszczędzania na emeryturę, a klasycznym unit-linkiem (czyli polisą inwestycyjną) jest taka, że: a) firma przejmuje ryzyko wynikające z lokowania pieniędzy na rynku kapitałowym i gwarantuje minimalną wypłatę niezależnie od tego czy na giełdach będą hossy, czy bessy oraz b) w ramach takiej polisy emerytalnej klient oprócz odkładania pieniędzy na emeryturę ma również realną ochronę ubezpieczeniową (polisę na życie na wypadek, gdyby nie dożył prywatnej emerytury). Właśnie taki pakiecik reklamuje ostatnio w telewizji firma ubezpieczeniowa Prudential. Reklamy są naprawdę świetne:

Nie ma co kryć, że Prudential nabija się - i to w niespecjalnie zawoalowany sposób - z tego naszego odkładania wszystkiego na później. "Jutro się tym zajmę". W drugim klipie urzeka mnie zwłaszcza międlenie kubka przez młodego boga :-). Absolutnie genialna kreacja przemawiająca do wyobraźni. Marketingowcy pracujący dla Prudentiala zasłużyli na premię :-)

Młody bóg nie myśli o tym, że kiedyś będzie przymierał głodem. Ile powinien dziś odkładać, żeby w przyszłości nie biedować? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Ostatnio zamieściłem w sieci osiem pomysłów dla portfela każdego zdezorientowanego i chcącego coś przyoszczędzić na przyszłość ciułacza. Zachęcam do zerknięcia. Pierwszy klip z serii mógł być jednocześnie ostatnim :-)):

Czy pomysł gwarantowanej emerytury, proponowany przez Prudential, ale też przez inne firmy ubezpieczeniowe, trzyma się sensu? Konstrukcja planów emerytalnych z gwarantowaną sumą wypłat jest przeważnie następująca: masz pewność, że ubezpieczyciel wypłaci ci mniej więcej tyle, ile wniosłeś w ramach systematycznych składek. A jeśli coś zarobi na ich inwestowaniu, to być może podzieli się z tobą zyskiem w ustalonej w polisie proporcji. Innymi słowy: firma "wypasa się" na części odsetek, które w czasie trwania umowy byś zarobił, trzymając pieniądze np. na depozycie. Przykład? Płacisz na konto polisy po 300 zł miesięcznie przez 30 lat (łącznie 108.000 zł). W zamian dostajesz gwarancję, że po ukończeniu 65-go roku życia dostaniesz po 900 zł dodatkowej emerytury miesięcznie przez 10 lat (w sumie 108.000 zł). Wraca do ciebie to, co wpłaciłeś, a firma zarabia drugie tyle na odsetkach. W zależności od umowy może się z tobą tym zarobkiem podzielić, dorzucając coś do emerytury, albo oddać ci tylko "goły" kapitał.

Przeważnie jest tak, że jeśli firmie uda się korzystnie zainwestować wpłacone przez ciebie pieniądze, to dostaniesz tzw. udział w zysku. Czasem pewien minimalny poziom udziału klienta w zysku wypracowywanym przez firmę ubezpieczeniową bywa zakontraktowany jako część sumy gwarantowanej (np. firma przybija pieczątkę, że niezależnie od tego czy i ile zarobi na inwestowaniu twoich składek, ty dostaniesz zawsze 2% zysku, a więc tak, jakbyś trzymał pieniądze na jakiejś, niezbyt wypasionej lokacie). Tak było jakiś czas temu w polisach firmy Pramerica (ostatnio nie sprawdzałem czy coś się zmieniło). To, co na pewno się nie zmieniło, to nasze beztroskie podejście do przyszłości:

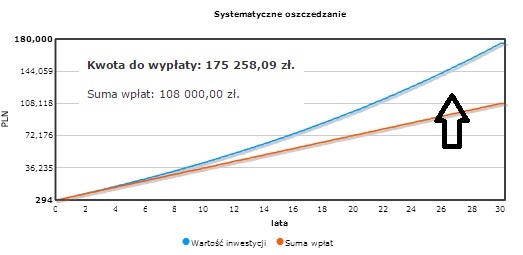

Wracając do miętolenia kubka. Jeden z moich znajomych poszedł do Prudentiala i poprosił o policzenie przyszłej emerytury przy założeniu, że wpłacałby przez 20 lat po 200 zł miesięcznie . Jak łatwo policzyć, przez ten czas klient wpłaci do firmy ubezpieczeniowej łącznie 48.000 zł. I dokładnie tyle wynosi jego gwarantowany kapitał na dodatkową emeryturę . Jednocześnie taka sama jest suma ubezpieczenia, którą Prudential wypłaci wyznaczonej osobie w sytuacji, gdyby klient nie dożył owej emerytury (owa wypłata będzie zawsze w pełnej wysokości, nawet jeśli klient zapłacił tylko kilka pierwszych składek). Firma gwarantuje też, że podzieli się z klientem zyskami z inwestowania jego pieniędzy. W jakiej proporcji? Otóż gdyby firmie udało się zarabiać na składkach klienta np. 7% rocznie, to kapitał na jego prywatną emeryturę wzrośnie do jakichś 80.000 zł (a nie tylko 48.000 zł wynikające z "gołej" gwarancji).

Co prawda gdyby klient samodzielnie lokował swoje pieniądze na 7% w skali roku, to miałby 105.000 zł, co oznacza, że z sięgającej 57.000 zł różnicy między sumą wpłat, a kwotą uwzględniającą zysk z inwestycji Prudential zabierze dla siebie 25.000 zł. Oczywiście: w zamian klient otrzymuje pewność, że nie straci kapitału (przy samodzielnych inwestycjach takiej gwarancji nie ma). Z drugiej zaś strony nie otrzymuje też gwarancji, że Prudential cokolwiek zarobi i czymkolwiek będzie się mógł podzielić. W ostatnim kwartale - jak zeznaje mój znajomy - wskaźnik wzrostu zysku z zainwestowanych pieniędzy klientów wynosił 0,5%, co oznacza, że 7% rocznie może być - przynajmniej w 2015 r. - trudne do osiągnięcia :-). Z trzeciej zaś strony wpłacając po 200 zł na konto oszczędnościowe oprocentowane tylko na 4% (długoterminowo to jest oprocentowanie, które wydaje się być łatwe do osiągnięcia) da się wyciągnąć prawie 74.000 zł (po uwzględnieniu podatku Belki - 67.500 zł). W Prudentialu gwarantowana wypłata jest na niższym poziomie.

Jaki jest sens w powierzaniu komuś swoich pieniędzy tylko po to, żeby ten ktoś za jakiś czas je po prostu oddał, kasując dużą część zysku z obracania składkami przez kilkadziesiąt lat (bo także przez okres wypłacania w ratach prywatnej emerytury)? W zasadzie lepiej już wkładać te 200 zł na lokatę w banku, albo na konto oszczędnościowe i zatrzymać te odsetki dla siebie. Choć przecież nie mamy żadnej gwarancji, że będziemy w stanie samodzielnie tak skutecznie lokować pieniądze jak ubezpieczyciel. Bonusem oferowanym przez firmy ubezpieczeniowe jest dorzucane niejako "w gratisie" ubezpieczenie na życie (czyli jeśli zejdziesz z padołu łez i rozpaczy nie doczekawszy emerytury, to ktoś otrzyma całą sumę gwarantowaną, a nie tylko to, co zdążyłeś zebrać). Tego bonusu odkładając pieniądze na lokacie bankowej nie masz. Druga sprawa to możliwość dokupienia opcji przejęcia opłacania składek przez firmę ubezpieczeniową, gdybyś stał się ofiarą nieszczęśliwego wypadku, zachorował albo z innych powodów nie mógł pracować. Wtedy wszystkie składki zostaną uzupełnione przez ubezpieczyciela, a ty dostajesz prywatną emeryturę zgodnie z umową, choć nie wpłaciłeś wszystkich składek. Taka opcja w Prudentialu kosztuje 10-20 zł miesięcznie (czyli do 5000 zł w skali 20 lat).

Z reguły polisy z gwarantowaną wypłatą emerytury albo oferuję ten gwarantowany poziom nieco ponad nominalną wartością wszystkich wpłat klienta, ale za to biorą dla siebie prawie całą nadwyżkę wypracowanych zysków, albo oferują gwarantowaną emeryturę tylko na poziomie nominalnych wpłat klienta, ale za to oferują dość duży udział klienta w zyskach, które firma wypracuje. Oferta Prudentiala jest w tej drugiej grupie. Zastanawiając się nad polisą z gwarantowaną emeryturą warto porównać kilka tego typu polis. I wybrać tę, która poza gwarancją zwrotu twoich pieniędzy (najlepiej gdyby wartość gwarantowanej emerytury wynosiła nieco więcej, niż suma wpłat) zagwarantuje możliwie duży udział w zysku z lokowania pieniędzy oraz możliwie duże "bonusy ubezpieczeniowe" bez dopłaty (możliwie wysoką sumę ubezpieczenia na życie). Im więcej dostaniesz - w pieniądzu lub w naturze - poza zwykłym zwrotem zapłaconych składek, tym mniejsza będzie twoja "strata" w stosunku do lokowania pieniędzy w banku. Oczywiście: ta "strata" zawsze jakaś będzie. Rzecz w tym, żeby firma podzieliła się z tobą jak największą częścią dochodu z lokowania twojej kasy. A są to duże kwoty, bo tak działa procent składany, o którym opowiadałem niedawno na polu golfowym, w windzie do nieba oraz na wieży Zamku Królewskiego.

December 1, 2015

Bardzo ostre widły. Za ten bonus do konta zapłacisz "po uważaniu". Bankowym uważaniu :-)

Nieprecyzyjne zapisy w umowach lub regulaminach przypiętych do produktów bankowych to istna zmora. Nie myślę tu o prowizjach uzależnionych od aktywności klienta (w ten sposób banki wyceniają już prawie wszystko, no może poza przelewami i wypłatami z bankomatów), ale o widełkowych opłatach uzależnionych od widzimisię bankowców. Ostatnio takie prowizje "uzależnione od indywidualnej oceny sytuacji klienta" rozpleniły się w przypadku kredytów gotówkowych. Oprocentowanie może być wysokie lub bardzo wysokie (niskie nie bywa, chyba, że w małych bankach, naiwnie próbujących się wyróżnić graniem fair, choć nie nadążających z jakością obsługi ), ale ostateczny koszt kredytu i tak będzie dla klienta tajemnicą dopóki nie pozna wysokości prowizji. A ta może być ustalona praktycznie dowolnie. Może wynieść 1% wartości pożyczanych pieniędzy, albo 20%. Jest to wyjątkowo głupi zwyczaj, który dałoby się wyplenić z głów bankowców, gdybyśmy byli bardziej świadomymi klientami. I z usług, które są nieprzejrzyste po prostu nie korzystali.

W niektórych bankach taką nieprzejrzyście wycenianą usługą jest też kredyt odnawialny, czyli debet w koncie (możliwość zejścia pod kreskę do określonego przez bank poziomu) . Trzeba Wam wiedzieć, że taki kredyt odnawialny to dla każdego banku jedno z najważniejszych źródeł dochodu. O ile bowiem za prowadzenie konta lub używanie karty z reguły z klienta ściąga się kilka złotych prowizji, o tyle kredyt odnawialny to już zwykle porządny, kilkusetzłotowy "złoty strzał" dla banku. Bo prowizja za udzielenie, podwyższenie lub przedłużenie takiego kredytu jest zwykle liczona procentowo od przyznanego salda (nie ma znaczenia czy klient z tych pieniędzy w ogóle skorzystał). Ów "złoty strzał" zdarza się raz w roku, a w tzw. międzyczasie większość banków stale namawia klientów, by podwyższyli limit kredytowy. Bo im wyższy limit, tym wyższa prowizja. Klient z limitem w koncie bieżącym staje się skokowo znacznie bardziej dochodowy od "golasa", który ma tylko konto z kartą. Ze względu jednak na koszty posiadania takiej linii kredytowej podpiętej do konta, ważne jest aby klient wiedział ile będzie go kosztowało otrzymania takiego koła ratunkowego . Niestety, nie zawsze koszt linii kredytowej da się precyzyjnie określić. Posłuchajcie pana Krzysztofa.

"mBank ma interesującą formułę pobierania prowizji za dopuszczalne saldo debetowe. Ja z taką praktyką spotykam się pierwszy raz i mimo, że nie chodzi o wielkie pieniądze, to dołączam do grona wkurzonych przez ten bank".

- napisał do mnie pan Krzysztof. Jest on przedsiębiorcą, prowadzi małą firmę, stąd jego uwagi odnoszą się do opłat przewidzianych dla przedsiębiorców, aczkolwiek ten bank stosuje też podobne zapisy w tabeli opłat dla osób fizycznych. O jakie zapisy chodzi? A o te z punktu drugiego w pierwszej tabeli i pierwszego w drugiej :-).

W tabeli opłat i prowizji dla firm obowiązującej w 2014 r. prowizja za odnowienie dopuszczalnego salda debetowego wynosiła od 2% do 5% i bank pobrał od pana Krzysztofa prowizję w wysokości 2% - czyli z dołu przedziału. W nowej tabeli opłat i prowizji jest przyjęty przedział 3-5%, a gdy pan Krzysztof znów chciał sobie otworzyć debet - bank pobrał od niego 4% prowizji, a więc kwotę ze środka przewidzianego taryfą przedziału. W zasadzie nie ma w tym nic nadzwyczajnego, bo liczba cztery mieści się w przedziale między liczbą trzy, a liczbą pięć, jednak podwyżka prowizji skłoniła mojego czytelnika do smutnej konstatacji. W tym przypadku bank jest jak Cezar, czyli jeśli ma ochotę, to może klienta "ściąć" wysoką prowizją, a jak ma lepszy humor, to tylko szturchnąć mniejszą. Tylko jak klient ma planować swoje finanse, skoro nie wie ile zapłaci za przyznanie ewentualnego debetu?

"W moim odczuciu bank (jako "sklep z pieniędzmi") dostarcza mi produktu w postaci określonej kwoty kredytu lub dopuszczalnego salda debetowego i cena za ten produkt powinna być konkretnie określona. Jeżeli np. przychodzę do sklepu kupić bułkę to kosztuje ona np. 1 zł, a nie między 1 zł a 5 zł. Wskazywanie przedziału, z którego w każdym kolejnym okresie bank wybiera sobie inną cenę (prowizję) jest dla mnie co najmniej dziwne".

Tak, jak wyżej wspomniałem, podobne zapisy (z minimalnie innym zakresem widełek) obowiązują w mBanku w tabeli opłat dla osób fizycznych. Na szczęście nieprecyzyjność dotyczy tylko przyznania i podwyższenia limitu, nie zaś jego przedłużenia (tu prowizje są sztywne). Jednak nieprecyzyjne zasady ustalania prowizji to zło. Jeśli chciałbym mieć 10.000 zł dopuszczalnego debetu, to powinienem z góry wiedzieć czy zapłacę zań 200 zł czy też może 500 zł. Przyznacie, że jest to dość istotna informacja. Jeśli chodzi o pana Krzysztofa, to w banku nie znalazł zrozumienia (dlatego zapewne napisał do mnie). To inny problem bankowców: zdarza im sie traktować klientów jak małe dzieci, którym, jak beczą, trzeba wcisnąć do gęby smoczek i nie bawić się głębsze dyskusje.

"Uprzejmie informuję, iż w wyniku zgłoszenia reklamacyjnego dokonałam szczegółowej weryfikacji zaistniałej sytuacji. Przekazuję, iż zgodnie z taryfą prowizji i opłat(...) prowizja za odnowienie Dopuszczalnego Salda Debetowego wynosi od 3% do 5% kwoty kredytu. W związku z powyższym, pobrana prowizja za odnowienie DSD w kwocie 240 zl naliczona została poprawnie i we właściwej wysokości, co potwierdza poniższe wyliczenie: 6000 zł x 4% = 240 zł. W tym miejscu nadmieniam również, że przed akceptacją warunków Umowy kredytowej jako Kredytobiorca był Pan zobligowany do zapoznania się z jej treścią i warunkami"

- pouczono klienta i trochę się nie dziwię, iż poczuł się potraktowany jak jakiś kretyn, któremu trzeba liczyć ile to jest procent z danej liczby. Myślę, że właśnie to była ta kropla, która przelała czarę jego goryczy i z przyczyniła się, że do mnie napisał. Mam do banku dwie prośby: po pierwsze uczyńcie prowizję za przyznanie i przedłużenie salda debetowego bardziej precyzyjną, a po drugie, odpowiadając klientom na reklamację nie traktujcie wszystkich tak samo. Wiem, że zdarzają się klienci, którzy nie potrafią wyliczyć procentu z danej liczby, ale są i tacy, którym nie trzeba demonstrować, że zapewne sami nie potrafiliby takiej operacji wykonać.

Bardziej ogólna refleksja dotyczy traktowania przedsiębiorców przez banki. O ile o konsumentów coraz bardziej dbają dyrektywy, ustawy, UOKiK-i oraz Ekipa Samcika, to przedsiębiorca jest zwykle w sporach z bankami pozostawiony na straconej pozycji. On jest "profesjonalistą", więc powinien rozumieć co czyta i co podpisuje. A zatem można mu włożyć do umowy zapisy, które w umowie z klientem detalicznym uznane by zostały przez sąd za abuzywne. Można mu wcisnąć polisę inwestycyjną na 15 lat i wpisać, że jeśli nie zapłaci dwóch składek, to wszystkie wpłacone do tej pory przepadają. Nie pomoże UOKiK, ani żadna ugoda. Przecież "przedsiębiorca to profesjonalista". A to, że czasem jest przedsiębiorcą tylko dlatego, że pracodawca wypchnął go na samozatrudnienie, to już nikogo nie obchodzi.

November 30, 2015

Konto, które samo się blokuje. Odblokujesz je... pociągiem. Kupiłem bilet na ten pociąg ;-)

Nowe banki, zwykle bardzo szybko pozyskujące względy klientów, z reguły mają tę zaletę, że za usługi płaci się tam mało lub nic, a do tego można dostać prezenty niedostępne w dużych, tradycyjnych, skostniałych instytucjach finansowych. Ostatnio opisywałem ofensywę banku T-Mobile, który nie dość, że oferuje bezpłatne usługi, to jeszcze daje wszystkim klientom 5% zwrotu za zakupy, zaś do reklam (bardzo zresztą fajnych, wpadających do głowy) najął topowego aktora Tomasza Kota. Co by nie mówić - oferta telekomowego banku należy do najbardziej atrakcyjnych na rynku, przynajmniej patrząc przez pryzmat ceny (płaci się tylko za kartę debetową, a i tej opłaty można łatwo uniknąć, robiąc zakupy za 200 zł miesięcznie). Na stronie internetowej T-Mobile Usługi Bankowe zamieszczono nawet kalkulator, w którym każdy klient może policzyć ile przepłaca za posiadaniu konta w innych bankach. Nota bene także w blogu pisałem ostatnio o tym gdzie mieści się granica pomiędzy taniością, a drożyzną usług bankowych (policzył to NBP).

Kłopot z nowymi bankami zaczyna się w momencie, kiedy trzeba załatwić w nich coś nieco bardziej skomplikowanego, bądź gdy coś pójdzie nie tak. Niedawno było w blogu o epopei klienta, który próbował uzyskać zwrot kosztów z tytułu przelewu, który nie doszedł do celu na czas. Dziś opiszę przypadek klienta banku T-Mobile, który dość długo musiał walczyć o to, żeby jego konto zostało zamknięte i nie generowało kosztów (tych wynikających z nieużywania karty). "Zapewne otrzymuje Pan masę listów z prośbami o pomoc, ale w moim przypadku jest Pan realnie ostatnią deską ratunku - nie widzę innego rozwiązania, jak liczyć na Pana pomoc" - takiego rozpaczliwego e-maila przysłał do mnie pan Zbyszek, który jakiś czas temu założył konto w Alior Sync, czyli poprzedniku T-Mobile Usługi Bankowe. Niedługo po przymusowych przenosinach panu Zbyszkowi zablokowano dostęp do konta. Być może sam się do tego przyczynił (np. kilkukrotnie wklepując niewłaściwy PIN), a być może zadziałał jakiś automat bankowy w ramach systemów bezpieczeństwa. Nieważne.

Sęk w tym, że odblokowanie konta jest możliwe tylko w ramach osobistej wizyty w jednej z kilku superplacówek T-Mobile Usługi Bankowe. O tym problemie też już pisałem w blogu. Jak ktoś mieszka w małym mieście, to do banku T-Mobile może mieć dalej, niż do zwykłej placówki T-Mobile, w której sprzedaje się telefony i załatwia najprostsze sprawy finansowe. Do spraw ważnych i skomplikowanych, w których potrzebna jest nie budząca wątpliwości identyfikacja klienta, zwykły POK T-Mobile nie wystarczy..

"Nie pomogły żadne pisma, nie pomogły telefony. Nie tylko nie mogłem tą drogą odblokować dostępu do konta, ale nawet odmówiono mi informacji jaki był powód blokady. Ja niestety nie mieszkam już w miejscu, gdzie są dostępne oddziały bankowe (choć adres mam krakowski) i nie mogę do żadnego z takich miast w prosty sposób dojechać - bo po prostu mnie na to nie stać. Po około roku od momentu blokady miałem wreszcie możliwość odwiedzenia oddziału w Krakowie (przejeżdżałem przez to miasto) i po czterech wizytach w tymże oddziale odblokowano dostęp do konta"

- opowiada pan Zbigniew. Ale szczęście nie trwało długo, tylko kilka miesięcy. Potem znowu nastąpiła zagadkowa blokada i znowu brak jakiejkolwiek informacji o jej powodach. Gdyby bank był mniej tajemniczy, to być może klient przynajmniej dowiedziałby się jak się ma nie zachowywać, żeby bankowe "bezpieczniki" nie odłączały mu dostępu do pieniędzy. Ale nie: dzieje się coś takiego - nie wiadomo czy z przyczyn leżących po stronie klienta, czy raczej błędnej konfiguracji systemów bezpieczeństwa banku - że raz na jakiś czas pan Zbyszek traci dostęp do konta i może go odzyskać tylko jadąc w długą podróż do jednego z superoddziałów T-Mobile Usługi Bankowe.

"Ponieważ jednocześnie wprowadzono opłaty za nieużywanie karty, postanowiłem zamknąć to dziwne konto. Ale skoro nie mam dostępu do konta, to nie mogę go zamknąć. Odmówili przez telefon i na drodze listownej. Jedyna możliwość to wizyta w oddziale. Nie pozwalają mi nawet zastrzec karty płatniczej! Opłaty za nie używaną kartę się naliczają i pewnie za chwilę bank naśle na mnie komornika. Przecież to jest jakaś nienormalna sytuacja. A gdyby w tzw. międzyczasie ktoś ukradł mi kartę do konta? Też nie mógłbym jej zastrzec, a ten ktoś płaciłby moimi pieniędzmi bez żadnych ograniczeń?"

Poprosiłem znajomych w T-Mobile, żeby spróbowali popchnąć sprawę, przekazałem wszystkie dane klienta, a potem dałem na tacę, żeby konto udało się w drodze wyjątku zamknąć zdalnie. No i na szczęście moje prośby zostały wysłuchane. Niedawno dostałem od czytelnika e-mail z informacją, że udało się sprawę "pozamiatać". I to wcale nie pod dywan :-)

"Witam! Piszę w kwestii zakończenia mojej sprawy i z podziękowaniami. Po wielomiesięcznej męczarni doczekałem się telefonu z T-Mobile Usługi Bankowe i w ciągu tej jednej rozmowy zamknięto moje konto w tym banku. Dziękuję za pomoc!"

- napisał pan Zbigniew. Liczę też na to, że uda się w banku poprawić procedury w ten sposób, żeby tych "niecelnych" blokad było mniej (choć z drugiej strony lepiej pięć razy zablokować komuś konto "na wszelki wypadek", niż żeby komuś złodziej miał wyczyścić konto), żeby bank potrafił przynajmniej w niektórych przypadkach odblokować konto "automatem" (bez konieczności interwencji klienta) i żeby nie było problemów z zastrzeganiem karty płatniczej w czasie, gdy konto jest zablokowane (bo to jest już defekt odrobinę niebezpieczny). Przydałoby się też poszerzenie sieci placówek obsługujących sprawy wymagające osobistej indentyfikacji klienta przez pracownika banku.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers