Maciej Samcik's Blog, page 86

November 2, 2015

Jak prezydent chce pomóc frankowiczom? Jest już wstępny projekt ustawy. Prześwietlam!

Jak pamiętacie, kandydujący na prezydenta Andrzej Duda obiecał frankowiczom przewalutowanie ich kredytów. Mniej więcej to samo - choć w mniej klarownych słowach - zapowiedziała kandydatka PiS na premiera Beata Szydło. Wybory za nami, więc wszyscy zastanawiają się: blef to był, czy rzeczywiście nowa władza rzuci się na odfrankowienie kredytów? Biorąc pod uwagę, że cała operacja osłabiłaby banki (a przecież PiS chce ściągnąć z nich kilka miliardów rocznie podatku bankowego), problem frankowiczów nie wydaje się być takim, który PiS chciałby załatwić w "pierwszej kolejności odśnieżania". Włączenie hamulca zasugerował prof. Piotr Gliński, szef rady programowej nowej partii rządzącej. Ale z kolei Paweł Szałamacha, typowany na ministra w rządzie Beaty Szydło, twierdzi, że oferta dla frankowiczów będzie i to niedługo. Kto jest bliżej prawdy? Przekonamy się wkrótce, ale jest faktem, że w kancelarii prezydenta Dudy prace nad ustawą o odfrankowieniu się toczą i że są już ich pierwsze efekty.

Widziałem projekt projektu tej ustawy. Zgodnie z tym, co powiedział mi dr Jacek Czabański, prawnik który uczestniczy w rozmowach, plan rozwiązania kwestii franków jest po wstępnych uzgodnieniach, a draft projektu ustawy jest już kierunkowo zgodny z tym, co chcieliby zrobić ludzie prezydenta. Nie udało mi się wczoraj dodzwonić do kancelarii prezydenta, żeby potwierdzić ten stan rzeczy. Jednak to, co przeczytałem w papierach jest bardzo zbliżone do opisu rozwiązania problemu frankowego, o którym mówił kilka dni temu Paweł Szałamacha. Cóż więc eksperci, przy pomocy prawników wspierających stowarzyszenia kredytobiorców, pichcą dla frankowiczów?

FRANKÓW NIGDY NIE BYŁO, WIĘC.. . Podstawą ustawy jest założenie, że w kredytach frankowych - czy to denominowanych w tej walucie, czy to indeksowanych do niej - żadnych franków nie było. Tak samo, jak w kredytach eurowych nie było euro, w dolarowych - dolara, a w jenowych - jena (bo ustawa dotyczy wszystkich kredytów walutowych). Bo skoro klientowi przelano naszą walutę, to znaczy, że kredyt nie powinien być spłacany jako walutowy. Każdy kredytobiorca aż do końca 2018 r. (a więc jeszcze przez ponad trzy lata) mógłby zgłosić do banku roszczenie o zmianę waluty kredytowania na złote. Operacja polegałaby na przeliczeniu kredytu w taki sposób, że za jego wartość startową przyjęto by kwotę, którą klient dostał w złotych. Argument, że żadnych franków nie było, więc kredyt od początku był złotowy, nie jest nowy, opisywałem go w blogu jako jedną z możliwości zakwestionowania kredytu frankowego, aczkolwiek kontrowersyjną od strony prawnej.

SZANSA NA PRZEWALUTOWANIE DOSTĘPNA DLA KAŻDEGO. Nie zauważyłem w projekcie projektu ustawy żadnych ograniczeń wyłączających kogokolwiek z możliwości przewalutowania. W odróżnieniu od wcześniejszych pomysłów, w których pisano, że np. nie będzie można skorzystać z preferencji mając więcej, niż jedno mieszkanie, albo zbyt duże mieszkanie, albo zbyt mały kredyt, tu żadnych ograniczeń nie ma. Przeciwnie, możliwość przewalutowania, oprócz tego, że ma dotyczyć każdego zadłużonego w walucie obcej kredytobiorcy hipotecznego, będzie dostępna dla osób fizycznych prowadzących działalność gospodarczą.

NAWIS UMORZONY, DŁUG "UZŁOTOWIONY" . Następnie bank obliczyłby ile kapitału i odsetek klient powinien był spłacić do dziś, gdyby kredyt był złotowy i oprocentowany według stopy referencyjnej NBP powiększonej o marżę wziętą z umowy klienta (a więc marżę "frankową"). I na poziomie uzyskanym z takiego rachunku zostałby ustalony nowy dług klienta (nawis wynikający ze wzrostu kursu franka zostałby więc anulowany i wpisany w straty banku). Bank musiałby jednocześnie "zejść" z hipoteki nieruchomości i wpisać w to samo miejsce nową, opiewającą na niższą kwotę. A co z ratami już zapłaconymi w ramach kredyt frankowego? Zostałyby zaliczone na poczet spłaty tego "nowego" długu. Jeśli klient spłacał raty we frankach, byłyby przeliczone na złote po kursie NBP.

ROZLICZENIE ZAPŁACONYCH RAT . Najprawdopodobniej wartość rat faktycznie zapłaconych przez klientów w ramach kredytu frankowego okazałaby się mniejsza, niż w "alternatywnym" kredycie złotowym (bo LIBOR był prawie przez cały czas niżej od stopy referencyjnej NBP i tej różnicy nie zniwelował nawet drogi frank). Jeśli suma rat, które klient faktycznie zapłacił, byłaby niższa od sumy spłat, które wynikają z "nowego" harmonogramu kredytu złotowego, to o te kwotę dług klienta byłby powiększony. Gdyby z tego powodu okazało się, że nowe raty - po powiększeniu długu o różnicę w dotychczasowych spłatach - są o 20% lub więcej wyższe od raty startowej, klient mógłby wydłużyć spłatę kredytu.

Czytaj też: Ten argument w walce o anulowanie kredytu frankowego już chwycił

A GDY KREDYTU JUŻ... NIE MA? Bank miałby obowiązek przedstawić klientowi rozliczenie kredytu w ciągu 30 dni od złożenia przez klienta wniosku w tej sprawie. Gdyby powstał spór co do cyferek w tym rozliczeniu, klient mógłby złożyć w sądzie wniosek o ustalenie ile wynosi jego dług. Opłata od takiego wniosku byłaby preferencyjna - 100 zł. O ponowne przeliczenie kredytu (i zwrot nadpłaty) mógłby też wystąpić ten klient, który nie ma już kredytu, bo go spłacił wcześnie j. A jeśli kredyt jest wypowiedziany i na etapie egzekucji? Taki klient też miałby prawo do restrukturyzacji - wypowiedzenie umowy pod pewnymi warunkami byłoby bezskuteczne.

DŁUG NIE MOŻE PRZEKROCZYĆ WARTOŚCI NIERUCHOMOŚCI. Projekt zawiera też kilka innych rewolucyjnych zmian. M.in. wprowadza do prawa bankowego przepis, który pozwala klientowi zwolnić się z całego długu wynikającego z kredytu hipotecznego poprzez oddanie bankowi nieruchomości. A więc ma być tak, jak w USA - jeśli kredyt jest udzielony pod zastaw hipoteki mieszkania lub domu, to bank nie może "oderwać" długu klienta od tej nieruchomości. W najgorszym dla klienta wypadku ten może oddać nieruchomość i w ten sposób rozliczyć się z bankiem. Zasada ta miałaby obowiązywać dla wszystkich kredytów, także tych już udzielonych (w każdym razie żaden zapis projektu nie ogranicza jego stosowania tylko do nowych kredytów).

Czytaj też: Unijny trybunał nie pomoże frankowiczom.Ten kredyt to...

ABUZYWNOŚĆ JUŻ BEZ WĄTPLIWOŚCI . W projekcie jest też zapis, iż postanowienie umowy nie wiąże konsumenta, jeśli jest takie samo, jak postanowienie umowy już zakwestionowane w sporze przeciwko temu samemu bankowi. A więc jeśli Kowalski ma w umowie taki sam zapis, jaki został zakwestionowany przez Sąd Ochrony Konkurencji i Konsumentów, to sąd nie ma się w ogóle zajmować tą sprawą, tylko z automatu ogłosić, że ta klauzula klienta nie wiąże. Chodzi o utrącenie stosowanej czasem wykładni sądów, z której wynika, że co prawda wzorzec umowy zawiera abuzywną klauzulę, ale to jeszcze nie znaczy, że w konkretnej umowie zapis nie wiąże konkretnego klienta (bo mogą być w tej umowie inne zapisy zmieniające kontekst, a bank musi mieć prawo do obrony ). Z projektu wynika też, że spory na linii konsument-przedsiębiorca mogłyby być rozpatrywane przez sąd w miejscu zamieszkania konsumenta (a nie przedsiębiorcy). Bo to konsument ma mieć wygodniej jeśli podejrzewa, że został zrobiony w trąbę.

Obejrzyj też: Jak wybrać dobry kredyt hipoteczny - krok po kroku

Tyle na temat szkicu projektu ustawy, który wpadł w moje rączki. Nie jest jeszcze raczej ostateczny, a na pewno nie jest jeszcze oficjalny, więc na razie trzeba go traktować w charakterze punktu wyjścia do dyskusji. Aczkolwiek już na tym etapie trzeba zadać kilka drażliwych pytań. Choćby po to, by uniknąć późniejszych komplikacji w postaci: a) nerwowego rozwolnienia u posłów, którzy mogliby się bać przegłosowania czegoś, co przyniesie tak wielkie, że aż nieobliczalne skutki uboczne, b) zakwestionowania przegłosowanej już ustawy przez Trybunał Konstytucyjny, c) zakwestionowania ustawy w sądach europejskich i arbitrażowych (np. na wniosek banków). Warto, by rozwiać wątpliwości już teraz, bo prawo podpisywane przez Prezydenta Rzeczpospolitej powinno mieć być taką jakość, że mucha nie siada.

KTO ZYSKA, KTO STRACI? W projekcie zawarto szacunki, z których wynika, że przeciętny kredytobiorca frankowy, który zaciągnął kredyt w latach 2005-2008, dzięki nowemu prawu zostanie oddłużony na kwotę 113.000 zł. Jednak z tytułu rozliczenia już zapłaconych rat (po uwzględnieniu oprocentowania "złotowego") będzie musiał dopłacić bankowi nawet 19.000 zł (najwięcej do dopłaty mieliby frankowicze z 2006 r.). Z kolei średnia rata po oddłużeniu spadłaby z 1316 zł do 1126 zł. Ale to oczywiście tylko statystyczne średnie. Tak naprawdę dla każdego kredytobiorcy bilans będzie inny. Np. przeciętny kredytobiorca z 2005 r. dostałby umorzenie 37.000 zł długu z powodu anulowania wzrostu kursu franka, musiałby dopłacić 17.000 zł z tytułu zwrotu tego, co zaoszczędził do tej pory w ratach, zaś jego rata po przewalutowaniu kredytu wzrosłaby o jakieś 3%. Z kolei przeciętny kredytobiorca z 2008 r. na umorzeniu zyskałby aż 181.000 zł, z tytułu rozliczenia spłaconych rat musiałby dopłacić bankowi tylko 5.000 zł zł, a jego rata spadłaby z 1800 zł do 1400 zł

CZY STRATY BANKÓW DA SIĘ ROZLICZYĆ STOPNIOWO? W projekcie przyjęto rozwiązanie, które oznacza duże straty dla banków, które musiałyby umorzyć część zadłużenia klientom, ale jednocześnie spłacić finansowanie wyrażone we frankach po kursie bieżącym. Autorzy ustawy zakładają, że straty banków da się rozliczyć w czasie. I wyliczają, że rocznie będzie to koszt rzędu 1,2 mld zł (o tyle, licząc przy obecnych kursach, bankom spadałyby wpływy z rat).

To może być nierealny scenariusz, bo na tym samym punkcie poległa podobna w wielu aspektach do prezydenckiej koncepcja przewodniczącego KNF Andrzeja Jakubiaka. Według międzynarodowych zasad rachunkowości nie da się odroczyć wliczenia w straty rozpoznanych już kosztów - trzeba na nie utworzyć rezerwę od razu. Projekt nie bierze tej okoliczności pod uwagę, ograniczając straty banków do obniżki wpływów z wpłaconych rat:

I to jest podstawowy mankament projektu prezydenckiego - jeśli strat banków nie da się rozliczyć w czasie, to kilka banków nie wytrzyma całej operacji finansowo (i nie sprawdzi się wpisane w projekcie zapewnienie, że nie przewiduje się żadnych kosztów dla Skarbu Państwa). W konsekwencji nie da się w ciągu najbliższych kilku lat ściągnąć od banków żadnych podatków (ani dochodowych, czyli 4 mld zł rocznie, ani bankowego, czyli kolejne 2-4 mld zł rocznie). No i prawdopodobnie będzie problem z akcją kredytową po "odparowaniu" z banków kapitału w związku z ratowaniem frankowiczów. Przydałoby się dołączyć do projektu ekspertyzę choć jednej poważnej firmy audytorskiej, z której wynikałoby, że koszty przewalutowania można uwzględniać stopniowo.

CZY WSZYSTKIE UMOWY DA SIĘ ZMIENIĆ? Ciekawe jest też pytanie czy Sąd Najwyższy i unijne trybunały - w których sprawa odfrankowienia kredytów zapewne się skończy - spojrzą na problem poważnych zmian dokonywanych w obowiązujących umowach kredytowych. Owszem, niektóre z klauzul indeksacyjnych, znajdujacych się w umowach kredytowych, zostały zakwestionowane przez Sąd Ochrony Konkurencji. Ale jeśli ktoś ma wpisany w umowie kredytowej dług we frankach (kredyt denominowany), to czy można tę umowę zmienić ustawą w taki sposób, że franki zamieniamy na złote? Podobne pytanie dotyczy umów już zakończonych (czy jest prawo pozwalające je "wskrzesić"?)

CZY KLIENCI POWINNI BYĆ CAŁKIEM ZWOLNIENI Z KOSZTÓW RYZYKA? Pomysły z przewalutowaniem mi się nigdy specjalnie nie podobały ( jeśli koszty muszą wynieść 25-40 mld zł, to nie ma znaczenia kto je poniesie - i tak źle to się skończy), wolałbym, by banki po prostu od pewnego poziomu przejmowały od klientów koszty wynikające z wysokiego kursu franka (zablokowanie wysokości rat). W uzasadnieniu projektu głównym uzasadnieniem przewalutowania jest pogląd, że klient nie powinien ponosić kosztów ryzyka, z którego nie zdawali sobie sprawy nawet profesjonaliści:

"Nadzór bankowy, składający się z ekspertów rynku finansowego zakładał w rekomendacji S, że maksymalne wahania kursu walutowego jakie należy dopuścić w symulacji przedstawionej klientowi powinny wynosić 20%. Tym bardziej nie można więc zakładać, aby przeciętny konsument zakładał możliwość długotrwałego odchylenia kursu rzędu 50% czy 100% z jakim mamy obecnie do czynienia"

- piszą autorzy projektu. Zauważają też - z tym akurat wypada się zgodzić - że o ile banki poprzez liczne działania zabezpieczyły się w pełni przed ryzykiem kursowym i – zgodnie z ich twierdzeniami – nie zarabiają na wzroście kursu walut obcych, to jednak osiągnęły to poprzez przerzucenie całości tego ryzyka na swoich klientów. Tymczasem przeciętny konsument nie posiada wystarczającej wiedzy ekonomicznej, aby być w stanie oszacować ryzyko kursowe i wpływ wahań kursowych na saldo zadłużenia z tytułu kredytu. Co racja to racja.

CZY ZADZIAŁA "REBUS SIC STANTIBUS"? W uzasadnieniu projektu ustawy podnoszony jest argument, który zdaniem dużej części prawników nie da się obronić w sądzie - czyli nadzwyczajna zmiana stosunków. Według twórców ustawy zmiana kursu waluty O 50-100% to coś nadzwyczajnego, co się nie zdarza. Ten argument mnie tak do końca nie przekonuje, wystarczy spojrzeć na długoterminowy wykres dowolnej waluty, żeby znaleźć momenty bardzo drastycznych zmian kursów. Tymczasem w projekcie czytam:

"Art. 3571 Kodeksu cywilnego, wprowadzony w roku 1990, zwany dużą klauzulą rebus sic stantibus, pozwala wziąć pod uwagę nadzwyczajne okoliczności, które powodują że wypełnienie zobowiązania w dotychczasowej treści wiązałoby się ze znaczną szkodą dla jednej ze stron. Klauzula ta stanowi wyłom w zasadzie, że umów należy dotrzymywać bez względu na zmianę okoliczności"

CZY "LEX RETRO NON AGIT" JEDNAK NIE AGIT? W konstytucji jest zasada "Lex retro non agit" (prawo nie działa wstecz) oraz zasada ochrony praw nabytych. Jednak autorzy projektu ustawy podnoszą argument z orzecznictwa Trybunału Konstytucyjnego, który pozwala na odstępstwo od zasady niedziałania prawa wstecz. „ W wyjątkowych okolicznościach dopuszczalne jest nawet wprowadzenie pewnych odstępstw od zasady lex retro non agit, jeżeli przemawia za tym konieczność realizacji innej zasady konstytucyjnej, a jednocześnie realizacja tej zasady nie jest możliwa bez wstecznego działania prawa" - cytują wyrok z 7 lutego 2001 r. (sygn. K. 27/00, OTK ZU Nr 2/2001). Pytanie czy w imię zasady o nadzwyczajnej zmianie stosunków można zabić zasady o prawach nabytych i niedziałaniu prawa wstecz.

Projekt jest - jak widzicie - daleko idący i przyjmuje założenie, że da się to wszystko pozamiatać bez turbulencji dla podatników i gospodarki. Są w nim rzeczy fajne, jak np. zasada, że klient odpowiada za dług hipoteczny tylko do wartości mieszkania (choć oczywiście będą skutki uboczne - banki zaczną żądać wyższego wkładu własnego do kredytu). Pomysł, żeby doprecyzować kwestię abuzywności, czyli przełożyć wnioski z kontroli abstrakcyjnej na incydentalną też jest zacny, choć przecież sądy nie wypowiadają się o tym zbyt jednoznacznie.

CO ZROBIĆ, GDY LOKATA WKURZA? Coraz częściej można się zdenerwować obserwując to, co dzieje się na naszych lokatach bankowych. Kto nie może już wytrzymać mikroprzyrostów odsetek, które trzeba oglądać przez lupę, zapewne myśli o alternatywie. Tylko jak ją znaleźć? Opowiadam o tym w moim najnowszym wideoporadniku. Wsiadłem w tym celu do jednego z najnowocześniejszych w Europie symulatorów lotu. Pozostałe klipy z serii o zarządzaniu oszczędnościami są na samcikowym kanale na YouTube. Zapraszam!

ILE MOŻNA ZAOSZCZĘDZIĆ NA... SAMOCHODZIE? Auto to dla wielu narzędzie pracy, dla innych narzędzie rozrywki, dla jeszcze innych przedłużenie... karty płatniczej ;-). Ale samochód to również jeden z większych wydatków każdego domowego budżetu. Co by się stało, gdyby tak troszkę na samochodzie... przyoszczędzić? ;-)

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY: KROK PO KROKU. To temat najnowszego odcinka wideocyklu "Samcik prześwietla". Dowiesz się z niego czy dziś warto brać kredyt hipoteczny, jak sprawdzić czy cię na niego stać oraz na co zwracać uwagę porównując oferty i czy warto korzystać z pośrednika, czy też lepiej szukać samemu. Zapraszam!

SUBIEKTYWNOŚĆ O KONDYCJI INWESTORA. Miałem ostatnio przyjemność gościć na Giełdzie Papierów Wartościowych i na zaproszenie Stowarzyszenia Inwestorów Indywidualnych komentować kondycję polskiego inwestora. Wspólnie m.in. z prezesem warszawskiego parkietu, przedstawicielami KDPW oraz KNF zastanawialiśmy się jak przekonać Polaków do tego, że nie samą lokatą bankową oszczędności żyją?

OBIETNICE WYBORCZE POD LUPĄ SUBIEKTYWNOŚCI. W minionym tygodniu zastanawiałem się co nas czeka - i nasze portfele - pod nowymi rządami. Pierwsze analizy mogliście przeczytać już w poniedziałkowy, powyborczy poranek w blogu, ale subiektywność gościła też w programach TVN24 oraz TVN24 Biznes i Świat - m.in. w magazynach "Biznes dla ludzi" (o podatku bankowym) oraz "Polska i świat" (o pomocy dla frankowiczów).

Sprawdź czy oni też lekceważą bezpieczeństwo twoich danych. "Przedpotopowe szyfrowanie..."

Niedawno dostałem ciekawy list od pana Jana, który poskarżył się na bezpieczeństwo zakupów biletów za pośrednictwem strony internetowej kolejowego przewoźnika Intercity. A konkretnie na to, że strona, na której kupował bilety, nie była odpowiednio zaszyfrowana. I ktoś mógłby dobrać się do danych. Nie jestem biegły w rozwiązywaniu problemów informatycznych, ale wiem tyle, że niektóre strony internetowe są szyfrowane - tzn. komunikacja między tym, który ją przegląda, a tym, który wyświetla treść, nie przebiega otwartym tekstem, lecz specjalnym szyfrem, którego złamanie powinno być niemożliwe. Tak szyfrowana jest komunikacja na stronach, na którym podajemy swoje dane osobowe, inne wrażliwe informacje na swój temat (np. zdrowotne), albo informacje finansowe - kody, hasła, PIN-y. Przy zwykłym przeglądaniu internetu szyfrowania żadnego nie ma.

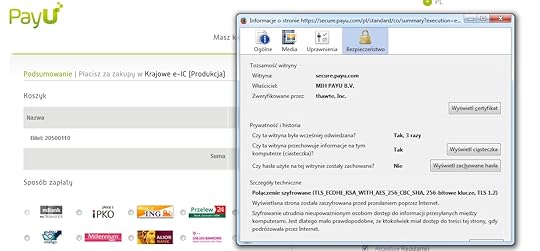

To, czy strona jest szyfrowana, widać w przeglądarce, przy adresie strony (zamknięta kłódeczka). Zdaniem pana Jana na stronie do kupowania biletów kolejowych na pociągi Intercity szyfrowanie było nędzne, czyli stosowany był taki algorytm, który już dawno został złamany i każde hakerskie dziecko potrafiłoby odczytać informacje, które przesyłają sobie klient Intercity i przewoźnik. Sprawdziłem jakieś dwa tygodnie temu i rzeczywiście, szyfrowanie strony Intercity.pl (i to nawet po zalogowaniu się do klientowskiego konta) było zrobione przy użyciu starego protokołu TLS 1.0.

Inna sprawa, że nie musiało to jeszcze oznaczać, że płacąc za bilet kartą lub e-przelewem narażałbym się na ryzyko przejęcia przez złodziei internetowych danych do konta bankowego, albo danych karty płatniczej. Sama płatność była realizowana nie na stronie Intercity.pl, ale u pośrednika - eService lub PayU. Każda z tych stron była i jest zabezpieczona porządnym szyfrowaniem danych w standardzie TLS 1.2, co oznacza, że PINy, loginy ii hasła powinny być bezpieczne.

Problem pana Jana dotyczył bezpieczeństwa danych przechowywanych na koncie klienta w portalu Intercity.pl. Te dane to np. lista zakupionych biletów (z serwisu można też wydrukować bilet), imię i nazwisko danego klienta, może też login i hasło do portalu. Nie jest to pakiet danych, który - gdyby wpadł w ręce złych ludzi - mógłby z automatu przynieść klientowi finansowe straty, ale jednak rozumiem pana Jana. Jeśli jakakolwiek firma oferuje usługę pod tytułem "konto klienta", to niezależnie od tego jakie dane na tym koncie zbiera, to powinna je porządnie zabezpieczać. Na szczęście w Intercity - być może na fali tych wątpliwości, bo trafiły one też do osób odpowiedzialnych za rozwiązywanie problemów klientów u przewoźnika - po kilku tygodniach się poprawili. I dziś, kupując bilet na pociąg na tej stronie, z zadowoleniem stwierdziłem, że protokół szyfrowania jest podwyższony do TLS 1.2.

Pan Jan zaś jest konsumentem wyjątkowo wyczulonym na swoje bezpieczeństwo. Używa aż trzy przeglądarki, ustawione odmiennie na akceptację poziomu szyfrowania. Główna przeglądarka, taka do użytku na co dzień, ma w konfiguracji ustawiony poziom szyfrowania jako najwyższy ("3"), co oznacza, że jeżeli ta przeglądarka odmawia połączenia z jakąś stroną, komunikując błąd szyfrowania, to pan Jan od razu ma pewność, że ta witryna stosuje szyfrowanie na poziomie niższym niż TLS 1.2. Wtedy pan Jan uruchamia drugą przeglądarkę, której ustawił w konfiguracji wymagany poziom szyfrowania na "2", czyli połączy ze stroną jeśli stosuje zabezpieczenia w standardzie TLS 1.1. No i w rezerwie jest trzecia przeglądarka, która akceptuje tylko szyfrowanie TLS 1.0. Pan Jan radzi - a ja tę radę Wam przekazuję - byście wchodząc na konto klienta - nie tylko w banku (bo tam zabezpieczenia z definicji są mocne), ale u sprzedawców biletów, w firmach energetycznych, czy telekomunikacyjnych, albo w sklepach internetowych, sprawdzili czy dba ona o Wasze dane. Nawet jeśli chodzi tylko o historię zakupów, dane adresowe, czy profil konsumencki - brak dobrego szyfrowania oznacza brak szacunku do Was jako klientów. Co racja to racja.

Wyjątkowo "odważny" bank w smartfonie. Nie trzeba się nawet logować, żeby zobaczyć...

Aplikacje umożliwiające korzystanie z ROR-u przez smartfona to dziś strategiczny produkt w każdym banku . Po pierwsze dlatego, że smartfony są dziś najlepszym przyjacielem człowieka, zaś konsumenci oczekują, że sprawdzanie salda na koncie będzie wśród czynności obsługiwanych przez ich "komórki". Po drugie dlatego, że prędzej czy później smartfony wyprą karty płatnicze i staną się głównym instrumentem do płacenia za zakupy. Bankowcy się tym bynajmniej nie martwią, bo klienta ze smartfonem można "śledzić" i podpowiadać mu co, gdzie i kiedy powinien kupić. Sęk w tym, żeby klient - gdy już przyjdzie do tego płacenia - miał na wierzchu aplikację naszego banku, a nie konkurencji. Dlatego bankowcy dwoją się i troją, by dostarczyć klientom w ramach aplikacji mobilnej jak najwięcej użytecznych funkcji. Takich, które będą przyzwyczajały klienta do korzystania z banku przez smartfona.

Niedawno opisywałem nową aplikację mobilną Banku Millennium, w której nowością jest logowanie się za pomocą palca, klient może sam sobie "umeblować" stronę główną, a także zeskanować i wrzucić do "wirtualnej kieszeni" wszystkie posiadane karty lojalnościowe. Z kolei Bank Smart zaproponował logowanie się do konta głosem oraz płacenie rachunków za pomocą ich fotografowania , a przy tym uruchamia tanie przelewy międzynarodowe, dzięki którym można przesuwać pieniądze po Europie płacąc wielokrotnie mniej, niż w "normalnym" banku. W poniedziałek nową aplikację mobilną "odpalił" bank Citi Handlowy. W "mobilnym" Citi postawili przede wszystkim na... otwartość. Jeszcze przed zalogowaniem się do aplikacji będzie można zobaczyć znacznie więcej wiadomości o swoich pieniądzach, niż oferują aplikacje konkurencyjnych banków.

Nowa apka Citi już w ramach ekranu powitalnego pokaże nie tylko saldo rachunku ROR, ale też salda kart klienta i... 15 ostatnich transakcji. Oczywiście klient będzie mógł w ustawieniach aplikacji ustalić czy chce te wszystkie informacje widzieć na ekranie przed zalogowaniem , ale w Citi twierdzą, że przeprowadzili badania i wynika z nich, że klienci nie mają z tym problemu. Przeciwnie: lubią wiedzieć w każdej chwili co dzieje się na ich koncie, a za wystarczające zabezpieczenie uznają konieczność ponownego podawania PIN-u do telefonu po jego dłuższym nieużywaniu. Oczywiście żeby wykonać przelew przez smartfona wciąż trzeba będzie się do banku zalogować (niestety wciąż login i hasło do bankowości mobilnej to ten sam komplet, którego używa się do bankowości internetowej). Ale j eśli ktoś ma nowy telefon, to może logować się do aplikacji za pomocą odcisku palca.

Nowa apka Citi już w ramach ekranu powitalnego pokaże nie tylko saldo rachunku ROR, ale też salda kart klienta i... 15 ostatnich transakcji. Oczywiście klient będzie mógł w ustawieniach aplikacji ustalić czy chce te wszystkie informacje widzieć na ekranie przed zalogowaniem , ale w Citi twierdzą, że przeprowadzili badania i wynika z nich, że klienci nie mają z tym problemu. Przeciwnie: lubią wiedzieć w każdej chwili co dzieje się na ich koncie, a za wystarczające zabezpieczenie uznają konieczność ponownego podawania PIN-u do telefonu po jego dłuższym nieużywaniu. Oczywiście żeby wykonać przelew przez smartfona wciąż trzeba będzie się do banku zalogować (niestety wciąż login i hasło do bankowości mobilnej to ten sam komplet, którego używa się do bankowości internetowej). Ale j eśli ktoś ma nowy telefon, to może logować się do aplikacji za pomocą odcisku palca.

W przelewach też jest ciekawie, będzie można wykonywać je do niezdefiniowanych odbiorców. Co prawda  "mobilne" limity domyślnie będą ustawione dość nisko (i można je zmienić tylko korzystając z "dużego" systemu bankowości internetowej, ale w sytuacji, gdy hasła do kanałów dostępu przez internet i smartfona są takie same, warto uważać czy ktoś nie patrzy nam przez ramię, gdy logujemy się do apki mobilnej. O ile system logowania do "mobilnego" banku oraz możliwość przelewania pieniędzy do niezdefiniowanych odbiorców za pomocą smartfona budzi moje obawy, o tyle możliwość oglądania historii ostatnich transakcji i sald na kontach i kartach przed zalogowaniem nawet mi się podoba. Jestem z tych, którzy lubią wiedzieć co dzieje się na ROR-kach, choć zdaję sobie sprawę, że będę obnażony jeśli mój telefon wpadnie w obce ręce i zostanie użyty zanim ekran się zablokuje i zażąda podania PIN-u. W nowej aplikacji Citi jest bardzo wygodna możliwość przepinania karty debetowej pomiędzy kontami w złotych i walutach obcych (nie trzeba już dzwonić do call-center) , a także opcja wysyłania błyskawicznych i darmowych przelewów do innych klientów Citi na całym świecie. Wystarczy wybrać kraj, w którym rezyduje odbiorca przelewu, a potem podać ostatnich dziesięć cyferek numeru rachunku. Przelew dojdzie za chwilę (usługa nazywa się Citi Global Transfers).

"mobilne" limity domyślnie będą ustawione dość nisko (i można je zmienić tylko korzystając z "dużego" systemu bankowości internetowej, ale w sytuacji, gdy hasła do kanałów dostępu przez internet i smartfona są takie same, warto uważać czy ktoś nie patrzy nam przez ramię, gdy logujemy się do apki mobilnej. O ile system logowania do "mobilnego" banku oraz możliwość przelewania pieniędzy do niezdefiniowanych odbiorców za pomocą smartfona budzi moje obawy, o tyle możliwość oglądania historii ostatnich transakcji i sald na kontach i kartach przed zalogowaniem nawet mi się podoba. Jestem z tych, którzy lubią wiedzieć co dzieje się na ROR-kach, choć zdaję sobie sprawę, że będę obnażony jeśli mój telefon wpadnie w obce ręce i zostanie użyty zanim ekran się zablokuje i zażąda podania PIN-u. W nowej aplikacji Citi jest bardzo wygodna możliwość przepinania karty debetowej pomiędzy kontami w złotych i walutach obcych (nie trzeba już dzwonić do call-center) , a także opcja wysyłania błyskawicznych i darmowych przelewów do innych klientów Citi na całym świecie. Wystarczy wybrać kraj, w którym rezyduje odbiorca przelewu, a potem podać ostatnich dziesięć cyferek numeru rachunku. Przelew dojdzie za chwilę (usługa nazywa się Citi Global Transfers).

Z funkcji, które były już we wcześniejszej wersji bankowości mobilnej Citi Handlowego mamy mapę rabatów - aplikacja sama podpowie gdzie znajdują się najbliższe sklepy, w których płacąc kartą będzie można zaoszczędzić - oraz usługę Fotokasa, która pozwala klientom na błyskawiczne opłacenie rachunków za pomocą skanowania QR kodów. Niestety, w Citi nie można jeszcze płacić telefonem w sklepach. Bank jest w gronie tych, którzy w ciągu kilku miesięcy zamierzają uruchomić płatności mobilne oparte na standardzie HCE (działa to-to już m.in. w Banku Pekao), co oznacza, że posiadacze określonych modeli telefonów będą mogli "zainstalować" kartę płatniczą swojego banku w telefonie i płacić zbliżeniowo, tak jak kartą. Tymczasem jednak musi Wam wystarczyć możliwość podziwiania sald kont i ostatnich transakcji jeszcze przed zalogowaniem do aplikacji mobilnej. Kupujecie ten pomysł Citi? Od dziś możecie go testować na własnej skórze :-)

Z funkcji, które były już we wcześniejszej wersji bankowości mobilnej Citi Handlowego mamy mapę rabatów - aplikacja sama podpowie gdzie znajdują się najbliższe sklepy, w których płacąc kartą będzie można zaoszczędzić - oraz usługę Fotokasa, która pozwala klientom na błyskawiczne opłacenie rachunków za pomocą skanowania QR kodów. Niestety, w Citi nie można jeszcze płacić telefonem w sklepach. Bank jest w gronie tych, którzy w ciągu kilku miesięcy zamierzają uruchomić płatności mobilne oparte na standardzie HCE (działa to-to już m.in. w Banku Pekao), co oznacza, że posiadacze określonych modeli telefonów będą mogli "zainstalować" kartę płatniczą swojego banku w telefonie i płacić zbliżeniowo, tak jak kartą. Tymczasem jednak musi Wam wystarczyć możliwość podziwiania sald kont i ostatnich transakcji jeszcze przed zalogowaniem do aplikacji mobilnej. Kupujecie ten pomysł Citi? Od dziś możecie go testować na własnej skórze :-)

CO ZROBIĆ, GDY LOKATA WKURZA? Coraz częściej można się zdenerwować obserwując to, co dzieje się na naszych lokatach bankowych. Kto nie może już wytrzymać mikroprzyrostów odsetek, które trzeba oglądać przez lupę, zapewne myśli o alternatywie. Tylko jak ją znaleźć? Opowiadam o tym w moim najnowszym wideoporadniku. Wsiadłem w tym celu do jednego z najnowocześniejszych w Europie symulatorów lotu. Pozostałe klipy z serii o zarządzaniu oszczędnościami są na samcikowym kanale na YouTube. Zapraszam!

ILE MOŻNA ZAOSZCZĘDZIĆ NA... SAMOCHODZIE? Auto to dla wielu narzędzie pracy, dla innych narzędzie rozrywki, dla jeszcze innych przedłużenie... karty płatniczej ;-). Ale samochód to również jeden z większych wydatków każdego domowego budżetu. Co by się stało, gdyby tak troszkę na samochodzie... przyoszczędzić? ;-)

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY: KROK PO KROKU. To temat najnowszego odcinka wideocyklu "Samcik prześwietla". Dowiesz się z niego czy dziś warto brać kredyt hipoteczny, jak sprawdzić czy cię na niego stać oraz na co zwracać uwagę porównując oferty i czy warto korzystać z pośrednika, czy też lepiej szukać samemu. Zapraszam!

November 1, 2015

Wygrała turniej i... takiej premii jeszcze nie było. Wygrana w Lotto to przy niej pikuś :-)

W niedzielę po południu narodził nam się Lewandowski w spódniczce :-). Najlepsza polska tenisistka Agnieszka Radwańska w dalekim Singapurze wywalczyła nieoficjalne mistrzostwo świata - wygrała turniej WTA Finals, w którym startuje osiem najlepszych zawodniczek światowego rankingu . To największy sukces polskiego tenisa od kilkudziesięciu lat. Fakt, że z powodu kontuzji w turnieju ośmiu mistrzyń nie wystartowała Serena Williams, czyli hegemon światowego tenisa kobiecego, ale to nie nasz problem. Jeszcze kilka tygodni temu Radwańska nie mogła nawet marzyć o starcie w turnieju mistrzyń (zajmowała dopiero 15. miejsce w rankingu). Dzięki świetnym występom w ostatnich turniejach sezonu wspięła się w rankingu do pierwszej dziesiątki i wydawało się, że to już jest jej wielki sukces. W WTA Finals w rozgrywkach grupowych z kolei przegrała dwa mecze, a wygrała tylko jeden i awansowała do półfinału głównie dzięki szczęśliwemu zbiegowi okoliczności. Ale mimo wszystko wygrała z zajmującą 2. miejsce w światowym rankingu Simoną Halep, z 3. Garbine Muguruzą i z 5. Petrą Kvitową w finale, więc na sukces zasłużyła (w grupie przegrała z Szarapową, 4. w rankingu, ale po ciężkiej walce). Zobaczcie ile się trzeba nabiegać:

Radwańska nigdy nie wygrała żadnego turnieju wielkoszlemowego, największym jej sukcesem był do tej pory finał Wimbledonu (przegrany z Sereną Williams). I zanosiło się na to, że na razie lepiej nie będzie, bo p. Agnieszka jest tenisistką drobną, filigranową, gdy w tenisie rządzą dziś chodzące kupy mięśni. Radwańska osiągnęła sukces, bo była konsekwentna - odesłała po kilku tygodniach współpracy Martinę Navratilową, która miała poprawić jej styl na coś, co najwyraźniej było wbrew "agnieszkowej" naturze, nie dała się namówić na zmianę trenera, choć nawet jej tata publicznie mówił, że z tym facetem trudno będzie wspiąć się na szczyt i... grając własnym stylem, nie wykonując nerwowych ruchów się na ten szczyt wspięła. Przyjemnie będzie się oglądać przyszłoroczne turnieje wielkoszlemowe, bo Radwańska będzie w nich występować już bez presji zawodniczki, która seryjnie marnuje szanse na wielkie zwycięstwa. Jak się wygrywa tenisowe mistrzostwa świata, to nie ma się już czego bać.

Nie zapędzam się w blogu zbyt często w tematy sportowe, ale kiedy dzieją się rzeczy wielkie... Tenis jest jedną z najpopularniejszych dyscyplin sportowych na świecie - obok piłki nożnej, boksu, golfa, Formuły 1, koszykówki i może jeszcze kilku dyscyplin - dlatego jeśli mamy mistrzynię świata w tak "perwszoligowym" sporcie to jest pięknie. Tym piękniej, że sukces Radwańskiej ma też ogromny aspekt finansowy. P. Agnieszka zainkasowała właśnie największą premię w życiu. Za sam udział było 150.000 dolarów premii, za zwycięstwo w grupie dokładano po 150.000 dolarów, a za wygraną w turnieju - 1,75 mln dolarów. To oznacza, że Radwańska wróci z Singapuru bogatsza o 2 mln dolarów, czyli jakieś 7,8 mln zł. Dla porównania: tegoroczne premie w czterech turniejach wielkoszlemowych wyniosły: 3,1 mln dolarów australijskich za wygraną w Australian Open, 1,88 mln funtów za triumf w Wimbledonie, 1,8 mln euro za podniesienie pucharu na kortach Rolanda Garrosa i całe 3,3 mln "zielonych" za wygraną w US Open.

Dla Radwańskiej wygrana w Singapurze oznacza, że podwoiła swoje tegoroczne zarobki. Tuż przed turniejem WTA Finals podsumowano je na 2 mln dol. (nie licząc dochodów z reklam i kontraktów ze sponsorami). Po ostatnim turnieju w sezonie kwota tenisowych premii Radwańskiej to już 4 mln dol., czyli ponad 15,5 mln zł. Do tej pory Radwańska miała tylko jeden aż tak tłusty sezon - w 2012 r., kiedy zgarnęła prawie milion dolarów za finał Wimbledonu i niewiele mniejsze premie za wygrane w turniejach w Miami i Dubaju , jej zarobki na korcie wyniosły 4,1 mln dol. A trzeba powiedzieć, że pieniądze podnoszone z kortu to tylko połowa zarobków najlepszej polskiej tenisistki - ludzie od marketingu sportowego szacują, że jej kontrakty reklamowe i ze sponsorami są warte drugie 4 mln dol. Zdarzyło się nawet, że z tego powodu pani Agnieszka trafiła na strony mojego skromnego blogu :-). Ponad pół miliona złotych tygodniówki (20.000 zł dziennie) - warto ciężko pracować od najmłodszych lat, by cieszyć się takim wynagrodzeniem . Wielu próbuje, tylko nielicznym się udaje.

CO MOŻNA SOBIE KUPIĆ ZA 30 MLN? Niedawno doradzałem komuś w tej sprawie :-)

Agnieszka Radwańska z jeszcze jednego powodu powinna pomyśleć o jakimś trochę większym sejfie - dzięki mistrzostwu świata w tenisie przebiła barierę 20 mln dolarów zarobionych w całej karierze na korcie (tuż przed Singapurem było to 19,4 mln). Ale to już dziesięć lat ciężkiej harówy i ponoszenia wielkich kosztów, bo tenis to drogi sport: pierwsze pieniądze Radwańska zarobiła w 2006 r. (0,5 mln zł), w kolejnym było już 1,5 mln, a w 2008 - 5 mln zł. Potem już w każdym roku powiększała dochód o 1,5-2 mln dol., a w latach 2011-2012 - o 3-4 mln "zielonych".

Dojść do poziomu, w którym jesteś w top 5 na świecie w (!!!) tym co robisz - to piękna rzecz. Jeśli dzięki temu zgarniasz dobre pieniądze, satysfakcja jest tym większa. Ale 8 mln dol. rocznego dochodu nie jest jeszcze szczytem tenisowych marzeń. Najlepsze tenisistki świata - Szarapowa, czy Williams - rocznie podnoszą z kortu 7-10 mln dol., a z kontraktów reklamowych po 20-23 mln dol. Agnieszka Radwańska ma jeszcze przed sobą kilka lat gry w tenisa i jeśli pokusi się jeszcze o kilka tak wielkich występów wielkoszlemowych, jak ten w WTA Finals w Singapurze, to będzie w stanie zalepić dziurę budżetową i sama spełnić obietnice wyborcze polityków :-). Agnieszka Radwańska jest prawdopodobnie trzecim najlepiej zarabiającym polskim sportowcem. Większe pieniądze zgarnia chyba tylko koszykarz Marcin Gortat (ma kontrakt na 12 mln dol. rocznie) oraz Robert Lewandowski, który w Bayernie zarabia 11 mln euro rocznie (w zeszłym roku zarobił ponad 100 mln zł, bo dostał też 15 mln euro za podpisanie kontraktu z Bayernem i jakieś drobne kilka milionów złotych z kontraktów marketingowych). I kto teraz powie, że prezes Banku Pekao (jakieś 9 mln zł zarobku w zeszłym roku) zarabia za dużo? :-))). Przepraszam, głupi dowcip :-). Pani Agnieszce życzę udanych wakacji, bo naprawdę na nie zasłużyła.

ZACZNIJ OSZCZĘDZAĆ RAZEM ZE MNĄ! Chcesz posiąść lub rozszerzyć wiedzę o tym, jak zabrać się do oszczędzania pieniędzy, jak zacząć budować prosty portfel inwestycji, jak zadbać o finansową przyszłość swoją i swoich dzieci, jak mieć pieniądze na spełnianie marzeń? Przeczytaj poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania,

ZACZNIJ OSZCZĘDZAĆ RAZEM ZE MNĄ! Chcesz posiąść lub rozszerzyć wiedzę o tym, jak zabrać się do oszczędzania pieniędzy, jak zacząć budować prosty portfel inwestycji, jak zadbać o finansową przyszłość swoją i swoich dzieci, jak mieć pieniądze na spełnianie marzeń? Przeczytaj poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania,  pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku.

pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku.

WPADNIJ NA KONFERENCJĘ "NIENIEODPOWIEDZIALNI". W najbliższą środę w siedzibie Ministerstwa Gospodarki w Warszawie odbędzie się duża konferencja dotycząca uczciwej, etycznej sprzedaży produktów finansowych. Częścią tego przedsięwzięcia będzie debata oxfordzka z tezą: "Za pięć lat zdecydowana większość klientów będzie ufać bankom". Wezmę w niej udział m.in. w towarzystwie Mariusza Grendowicza, Marii Pasło-Wiśniewskiej i Adama Jassera. Mam nadzieję, że będzie iskrzyło. Organizatorzy przeznaczyli kilkadziesiąt darmowych wejściówek dla czytelników blogu, trzeba tylko zarejestrować się na tej stronie

SUBIEKTYWNOŚĆ JEST NA YOUTUBE! Zbudowanie nawyku oszczędzania i gromadzenia długoterminowych oszczędności to ważny krok to Waszej finansowej niezależności. Jak się za to zabrać? W ostatnich klipach na kanale "Subiektywnie o finansach" na Youtube znajdziecie mnóstwo ciekawych argumentów i patentów, które przekonają Was, że nie taki diabeł straszny.

Wygrała wielki turniej i... rozbiła bank z wielką kasą! Wygrana w Lotto to przy tym pikuś ;-)

W niedzielę po południu narodził nam się Lewandowski w spódniczce :-). Najlepsza polska tenisistka Agnieszka Radwańska w dalekim Singapurze wywalczyła nieoficjalne mistrzostwo świata - wygrała turniej WTA Finals, w którym startuje osiem najlepszych zawodniczek światowego rankingu . To największy sukces polskiego tenisa od kilkudziesięciu lat. Fakt, że z powodu kontuzji w turnieju ośmiu mistrzyń nie wystartowała Serena Williams, czyli hegemon światowego tenisa kobiecego, ale to nie nasz problem. Jeszcze kilka tygodni temu Radwańska nie mogła nawet marzyć o starcie w turnieju mistrzyń (zajmowała dopiero 15. miejsce w rankingu). Dzięki świetnym występom w ostatnich turniejach sezonu wspięła się w rankingu do pierwszej dziesiątki i wydawało się, że to już jest jej wielki sukces. W WTA Finals w rozgrywkach grupowych z kolei przegrała dwa mecze, a wygrała tylko jeden i awansowała do półfinału głównie dzięki szczęśliwemu zbiegowi okoliczności. Ale mimo wszystko wygrała z zajmującą 2. miejsce w światowym rankingu Simoną Halep, z 3. Garbine Muguruzą i z 5. Petrą Kvitową w finale, więc na sukces zasłużyła (w grupie przegrała z Szarapową, 4. w rankingu, ale po ciężkiej walce). Zobaczcie ile się trzeba nabiegać:

Radwańska nigdy nie wygrała żadnego turnieju wielkoszlemowego, największym jej sukcesem był do tej pory finał Wimbledonu (przegrany z Sereną Williams). I zanosiło się na to, że na razie lepiej nie będzie, bo p. Agnieszka jest tenisistką drobną, filigranową, gdy w tenisie rządzą dziś chodzące kupy mięśni. Radwańska osiągnęła sukces, bo była konsekwentna - odesłała po kilku tygodniach współpracy Martinę Navratilową, która miała poprawić jej styl na coś, co najwyraźniej było wbrew "agnieszkowej" naturze, nie dała się namówić na zmianę trenera, choć nawet jej tata publicznie mówił, że z tym facetem trudno będzie wspiąć się na szczyt i... grając własnym stylem, nie wykonując nerwowych ruchów się na ten szczyt wspięła. Przyjemnie będzie się oglądać przyszłoroczne turnieje wielkoszlemowe, bo Radwańska będzie w nich występować już bez presji zawodniczki, która seryjnie marnuje szanse na wielkie zwycięstwa. Jak się wygrywa tenisowe mistrzostwa świata, to nie ma się już czego bać.

Nie zapędzam się w blogu zbyt często w tematy sportowe, ale kiedy dzieją się rzeczy wielkie... Tenis jest jedną z najpopularniejszych dyscyplin sportowych na świecie - obok piłki nożnej, boksu, golfa, Formuły 1, koszykówki i może jeszcze kilku dyscyplin - dlatego jeśli mamy mistrzynię świata w tak "perwszoligowym" sporcie to jest pięknie. Tym piękniej, że sukces Radwańskiej ma też ogromny aspekt finansowy. P. Agnieszka zainkasowała właśnie największą premię w życiu. Za sam udział było 150.000 dolarów premii, za zwycięstwo w grupie dokładano po 150.000 dolarów, a za wygraną w turnieju - 1,75 mln dolarów. To oznacza, że Radwańska wróci z Singapuru bogatsza o 2 mln dolarów, czyli jakieś 7,8 mln zł. Dla porównania: tegoroczne premie w czterech turniejach wielkoszlemowych wyniosły: 3,1 mln dolarów australijskich za wygraną w Australian Open, 1,88 mln funtów za triumf w Wimbledonie, 1,8 mln euro za podniesienie pucharu na kortach Rolanda Garrosa i całe 3,3 mln "zielonych" za wygraną w US Open.

Dla Radwańskiej wygrana w Singapurze oznacza, że podwoiła swoje tegoroczne zarobki. Tuż przed turniejem WTA Finals podsumowano je na 2 mln dol. (nie licząc dochodów z reklam i kontraktów ze sponsorami). Po ostatnim turnieju w sezonie kwota tenisowych premii Radwańskiej to już 4 mln dol., czyli ponad 15,5 mln zł. Do tej pory Radwańska miała tylko jeden aż tak tłusty sezon - w 2012 r., kiedy zgarnęła prawie milion dolarów za finał Wimbledonu i niewiele mniejsze premie za wygrane w turniejach w Miami i Dubaju , jej zarobki na korcie wyniosły 4,1 mln dol. A trzeba powiedzieć, że pieniądze podnoszone z kortu to tylko połowa zarobków najlepszej polskiej tenisistki - ludzie od marketingu sportowego szacują, że jej kontrakty reklamowe i ze sponsorami są warte drugie 4 mln dol. Zdarzyło się nawet, że z tego powodu pani Agnieszka trafiła na strony mojego skromnego blogu :-). Ponad pół miliona złotych tygodniówki (20.000 zł dziennie) - warto ciężko pracować od najmłodszych lat, by cieszyć się takim wynagrodzeniem . Wielu próbuje, tylko nielicznym się udaje.

CO MOŻNA SOBIE KUPIĆ ZA 30 MLN? Niedawno doradzałem komuś w tej sprawie :-)

Agnieszka Radwańska z jeszcze jednego powodu powinna pomyśleć o jakimś trochę większym sejfie - dzięki mistrzostwu świata w tenisie przebiła barierę 20 mln dolarów zarobionych w całej karierze na korcie (tuż przed Singapurem było to 19,4 mln). Ale to już dziesięć lat ciężkiej harówy i ponoszenia wielkich kosztów, bo tenis to drogi sport: pierwsze pieniądze Radwańska zarobiła w 2006 r. (0,5 mln zł), w kolejnym było już 1,5 mln, a w 2008 - 5 mln zł. Potem już w każdym roku powiększała dochód o 1,5-2 mln dol., a w latach 2011-2012 - o 3-4 mln "zielonych".

Dojść do poziomu, w którym jesteś w top 5 na świecie w (!!!) tym co robisz - to piękna rzecz. Jeśli dzięki temu zgarniasz dobre pieniądze, satysfakcja jest tym większa. Ale 8 mln dol. rocznego dochodu nie jest jeszcze szczytem tenisowych marzeń. Najlepsze tenisistki świata - Szarapowa, czy Williams - rocznie podnoszą z kortu 7-10 mln dol., a z kontraktów reklamowych po 20-23 mln dol. Agnieszka Radwańska ma jeszcze przed sobą kilka lat gry w tenisa i jeśli pokusi się jeszcze o kilka tak wielkich występów wielkoszlemowych, jak ten w WTA Finals w Singapurze, to będzie w stanie zalepić dziurę budżetową i sama spełnić obietnice wyborcze polityków :-). Agnieszka Radwańska jest prawdopodobnie trzecim najlepiej zarabiającym polskim sportowcem. Większe pieniądze zgarnia chyba tylko koszykarz Marcin Gortat (ma kontrakt na 12 mln dol. rocznie) oraz Robert Lewandowski, który w Bayernie zarabia 11 mln euro rocznie (w zeszłym roku zarobił ponad 100 mln zł, bo dostał też 15 mln euro za podpisanie kontraktu z Bayernem i jakieś drobne kilka milionów złotych z kontraktów marketingowych). I kto teraz powie, że prezes Banku Pekao (jakieś 9 mln zł zarobku w zeszłym roku) zarabia za dużo? :-))). Przepraszam, głupi dowcip :-). Pani Agnieszce życzę udanych wakacji, bo naprawdę na nie zasłużyła.

ZACZNIJ OSZCZĘDZAĆ RAZEM ZE MNĄ! Chcesz posiąść lub rozszerzyć wiedzę o tym, jak zabrać się do oszczędzania pieniędzy, jak zacząć budować prosty portfel inwestycji, jak zadbać o finansową przyszłość swoją i swoich dzieci, jak mieć pieniądze na spełnianie marzeń? Przeczytaj poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania, pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku.

WPADNIJ NA KONFERENCJĘ "NIENIEODPOWIEDZIALNI". W najbliższą środę w siedzibie Ministerstwa Gospodarki w Warszawie odbędzie się duża konferencja dotycząca uczciwej, etycznej sprzedaży produktów finansowych. Częścią tego przedsięwzięcia będzie debata oxfordzka z tezą: "Za pięć lat zdecydowana większość klientów będzie ufać bankom". Wezmę w niej udział m.in. w towarzystwie Mariusza Grendowicza, Marii Pasło-Wiśniewskiej i Adama Jassera. Mam nadzieję, że będzie iskrzyło. Organizatorzy przeznaczyli kilkadziesiąt darmowych wejściówek dla czytelników blogu, trzeba tylko zarejestrować się na tej stronie

SUBIEKTYWNOŚĆ JEST NA YOUTUBE! Zbudowanie nawyku oszczędzania i gromadzenia długoterminowych oszczędności to ważny krok to Waszej finansowej niezależności. Jak się za to zabrać? W ostatnich klipach na kanale "Subiektywnie o finansach" na Youtube znajdziecie mnóstwo ciekawych argumentów i patentów, które przekonają Was, że nie taki diabeł straszny.

October 31, 2015

Czy da się oszczędzać, gdy nie starcza na życie? Słowo o małych pieniądzach, nie tylko na dziś

Z okazji przypadającego dziś Światowego Dnia Oszczędzania chciałbym podzielić się z Wami pewnym spostrzeżeniem, wynikającym z rozmów, dysput i sporów, które ostatnio z Wami odbywałem. Od kilku tygodni realizuję cykl klipów wideo na temat oszczędzania i inwestowania pieniędzy . Na początku opowiadałem o tym, że każdy powinien mieć finansowy spadochron i że w tym celu nie zaszkodzi wkładać do skarbonki po kilka złotych dziennie , zamiast wydać na jakąś zbędną rzecz. Potem było o tym, że w długim terminie warto zadbać o każdy ułamek procentu zysku ze swoich oszczędności , o mitach, które narosły wokół inwestowania oraz o tym jak urzeźbić sobie pierwszy plan oszczędzania. Kto nie widział, powinien przynajmniej zerknąć, zapraszam na mój kanał na YouTube. (youtube.com/maciejsamcik). Wiem, że wielu z Was lubi te opowiastki, zwłaszcza, że są okraszone twardymi danymi i wykresami, ale dostałem też niemało sygnałów od osób, które to wkurza, bo ledwo wiążą koniec z końcem i zwyczajnie nie mają z czego oszczędzać. Dużo rozmawiam z czytelnikami przy okazji występów publicznych, albo po prostu gdy spotkacie mnie na ulicy, czy w sklepie.

Często żalicie mi się, że właśnie walczycie o przeżycie, zżera Was kredyt frankowy, podwyżki pensji nie widzieliście od pięciu lat, albo etat i stała praca jest dla Was w ogóle poza zasięgiem. A tu przychodzi jakiś palant i każe Wam oszczędzać na kawie w Starbucksie. Dziś wiec kilka słów do Was właśnie. Zgoda: są w życiu momenty, w których bardzo trudno myśleć o oszczędzaniu na spełnianie marzeń. A szczytem tychże marzeń jest nie wpaść zbyt głęboko w długi. Kto czytał moje książki, to słyszał o tej części mej egzystencji na tym łez padole, kiedy musiałem - i to nie sam, lecz razem z dziewczyną - przeżyć za 12 zł dziennie (szczęśliwie już po opłaceniu czynszu za mieszkanie). Nie było wtedy mowy o kawie i ciastku na mieście, ani o wypadach do knajpy, czy do kina. Kiedy po raz pierwszy zostałem ojcem też nie było łatwo - pierwszy rok życia dziecka to kosztowne przedsięwzięcie i mało kto jest na przygotowany na taki szok w portfelu. Ja też nie byłem.

Ale to nie znaczy, że trzeba zapomnieć o oszczędzaniu jeśli się dobrze nie zarabia . Owszem, jak jest mało kasy, to cele oszczędzania są inne (żeby mieć kilka stówek na wypadek niespodziewanych wydatków, a nie kilkadziesiąt tysięcy na spełnianie marzeń), kwoty też są inne (np. 20 zł miesięcznie, a nie 5 zł dziennie). Ale mechanizmy są te same: nawet przy najskromniejszym życiu trzeba próbować odłożyć choćby 1 zł dziennie na fundusz rezerwowy. W najbardziej napiętym budżecie domowym zdarzają się ekstra-wpływy, których część (np. 10%) można przeznaczyć na oszczędności. Korzystanie z programów typu money-back w bankach też nie jest zarezerwowane tylko dla zamożnych. Zaś oszczędzanie na końcówkach transakcji można tak skonfigurować, żeby od każdej bank odciągnął 50 gr., a nie 5 zł. Posiadanie długów też nie zwalnia z oszczędzania. Zmieniają się po prostu priorytety, po prostu zbieramy na ich szybszą spłatę. O tym jak wyjść z długów pisałem w blogu, jest o tym cały rozdział w mojej książce, a dobry cykl edukacyjny poświęcił temu procesowi mój druh po "blogowej" linii - Michał Szafrański.

W oszczędzaniu pieniędzy nie zawsze chodzi o to, żeby uzbierać miliony . Chodzi o to, żeby mieć nawyk oszczędzania . Jeśli pieniędzy w portfelu jest mało, to i oszczędności nie będą duże. Ale gdy ich przybędzie - a uwierzcie, każdemu kiedyś w życiu się poprawia - to w ramach już istniejącego mechanizmu kasy po prostu będzie przybywało szybciej i więcej. Jeśli ulegniecie przekonaniu, że nie stać Was na oszczędzanie, to nie będzie Was też na nie stać jak będziecie mieli więcej pieniędzy. Nie ma takiej kwoty, której nie da się wydać "na życie". W jednej z książek opowiadałem o znajomym, który zarabia coś pod 50.000 zł miesięcznie i też mu nie starcza na życie. Jak to możliwe? Ano ma dom w dobrej dzielnicy (oczywiście na kredyt we frankach), przy domu ogród, który trzeba pielęgnować, w domu sprzątaczkę i kucharkę, dzieci w prywatnych szkołach, dwa samochody w garażu (banzyna, ubezpieczenie), trzeba jeździć na wakacje na Malediwy (bo znajomi też jeżdżą). Ten gość mówi mi, że nie ma z czego oszczędzać i żebym mu nie opowiadał o funduszu na spełnianie marzeń po zakończeniu kariery zawodowej, bo on tu walczy o przetrwanie.

Jeśli też uważacie, że Was to na pewno nie stać na oszczędzanie, po prostu spróbujcie znaleźć jakiś wydatek, który jest zbędny lub zbyt wysoki. To nie musi być kawa w Starbucksie. Ilu z Was wydaje co miesiąc wagon złotówek na fajki? Niektórzy gadają jak najęci przez telefon (a mogliby mieć niższy abonament lub pre-paida), inni stale wyrzucają za dużo żarcia, bo nie potrafią skalibrować zakupów. Jeszcze inni mogliby zejść o te 10-20 zł miesięcznie z rachunków za energię, albo powstrzymać się przed kredytem ratalnym, gdy okaże się, że trzeba do niego dokupić ubezpieczenie za 150 zł. Czasem ten potencjał do ograniczania zbędnych kosztów jest duży. Badania pokazują, że 55-60% Polaków nie ma żadnych oszczędności. Ale tylko 20-25% z nas ma jednocześnie bardzo niskie dochody. Resztę stać byłoby na oszczędzanie, tylko nie mają nawyku albo nie wiedzą jak się za to zabrać. A sposób jest prosty. Da się go ogarnąć w ciągu trzech minut:

Wśród pozostałych 40-45% jedna trzecia ma już tak wysokie zarobki, że oszczędzanie i inwestowanie wychodzi naturalnie (po postu w budżecie zawsze coś-tam zostaje), ale dwie trzecie oszczędza tylko od czasu do czasu, kiedy zapomni wydać całą kasę. Więc to naprawdę nie jest tak, że opowiadam o tym oszczędzaniu i inwestowaniu tylko po to, żeby Was wkurzyć. Ja po prostu sam przeszedłem tę drogę i wiem, że jest właściwa. Na koniec: cztery błędy, które utrudniają oszczędzanie:

Większe wydatki pojawiają się niespodziewanie. W każdym budżecie domowym musi być miejsce na ekstra-wydatki, czyli takie, które zdarzają się raz w roku: Boże Narodzenie, wakacje, początek roku szkolnego - to najpopularniejsze momenty w roku, kiedy wydatki rosną. Czasem takim najgorszym momentem jest konieczność ubezpieczenia samochodu, wysłania dziecka na kolonie, albo jakaś choroba.

Brak kontroli bieżących wydatków. Jeśli nie wiesz na co wydajesz pieniądze, to na bank wydajesz ich za dużo. Wydatki na telefon, rachunki za prąd, gaz i wodę, ogrzewanie, telewizję kablową - te wszystkie wydatki trzeba systematycznie przeglądać i sprawdzać czy nie płacimy zbyt wiele lub za usługi, bez których moglibyśmy się obyć. Bardzo często przez nieuwagę wpadamy w pułapkę dwuletnich umów promocyjnych na różne usługi. Kupujemy pakiet i jesteśmy "uwięzieni". Przed podpisaniem takiego papieru warto się zastanowić czy naprawdę nie da się podpisać tańszego cyrografu.

Zakupy bez planu i pomyślunku. Najczęściej pieniądze przeciekają nam między palcami na codziennych zakupach. Kupujemy za dużo, nie trzymamy się planu, dajemy się wodzić za nos marketingowcom. Miałem taki moment w życiu, kiedy wyrzuciłem z portfela karty płatnicze i brałem do sklepu tylko określoną, wyliczoną kwotę gotówki. Wtedy dużo łatwiej utrzymać dyscyplinę. Radzę też monitorować wydatki sklepowe i sprawdzać czy zmieniają się z miesiąca na miesiąc. Jeśli rosną bez powodu - coś jest nie tak.

Słaba silna wola. Co innego mieć jakieś oszczędności, a co innego nie zużyć jej na bieżące potrzeby. Fundusz rezerwowy musi być odseparowany od bieżącego, najlepiej przechowywać go na osobnym koncie oszczędnościowym, albo w ogóle w innym banku i nie brać do tego konta karty płatniczej (nie będzie pokusy, żeby wypłacić pieniądze z bankomatu, gdy skończą się pieniądze na podstawowym koncie).

ZACZNIJ OSZCZĘDZAĆ RAZEM ZE MNĄ! Chcesz posiąść lub rozszerzyć wiedzę o tym, jak zabrać się do oszczędzania pieniędzy, jak zacząć budować prosty portfel inwestycji, jak zadbać o finansową przyszłość swoją i swoich dzieci, jak mieć pieniądze na spełnianie marzeń? Przeczytaj poradnik "Jak inwestować i pomnażać oszczędności". To jedna z najpopularniejszych i najlepiej sprzedających się książek o finansach osobistych (doczekała się już drugiego wydania, pierwszy nakład się wyczerpał). Książkę, zarówno w postaci tradycyjnej, jak i w formie e-booka, kupisz na stronie serii "Samo Sedno" , a także w sieci księgarni Empik. Z kolei książka "100 opowieści o pieniądzach, czyli jak żyć, wydawać i zarabiać z głową" to przewodnik po najważniejszych problemach finansowych, z którymi możesz się w życiu spotkać i dylematach, które przyjdzie ci rozwiązywać. Jak oszczędzać, żeby nie bolało, jak z tego oszczędzania "ukręcić" pierwszy milion, jak wybrać dla siebie najlepszy bank i jak nie dać się okraść z pieniędzy przez internet, jak wybrać najlepszy kredyt i jak dobrze kupić polisę samochodowego OC..Jak sprawić, żeby pieniądze nie przeciekały przez palce. Książkę kupisz na stronie www.kulturalnysklep.pl oraz w Empiku.

WPADNIJ NA KONFERENCJĘ "NIENIEODPOWIEDZIALNI". W najbliższą środę w siedzibie Ministerstwa Gospodarki w Warszawie odbędzie się duża konferencja dotycząca uczciwej, etycznej sprzedaży produktów finansowych. Częścią tego przedsięwzięcia będzie debata oxfordzka z tezą: "Za pięć lat zdecydowana większość klientów będzie ufać bankom". Wezmę w niej udział m.in. w towarzystwie Mariusza Grendowicza, Marii Pasło-Wiśniewskiej i Adama Jassera. Mam nadzieję, że będzie iskrzyło. Organizatorzy przeznaczyli kilkadziesiąt darmowych wejściówek dla czytelników blogu, trzeba tylko zarejestrować się na tej stronie

OBIETNICE WYBORCZE POD LUPĄ SUBIEKTYWNOŚCI. W minionym tygodniu zastanawiałem się co nas czeka - i nasze portfele - pod nowymi rządami. Pierwsze analizy mogliście przeczytać już w poniedziałkowy, powyborczy poranek w blogu, ale subiektywność gościła też w programach TVN24 i TVN24 Biznes i Świat - m.in. w magazynach "Biznes dla ludzi" (o podatku bankowym) oraz "Polska i świat" (o pomocy dla frankowiczów).

October 30, 2015

Sąd otwiera puszkę Pandory? Bank nie może pobrać prowizji za to, że klient... czegoś nie zrobił

Pamiętacie słynną aferę wokół Polbanku i jego klientów-przedsiębiorców, na których znienacka nałożono obowiązek wykazywania wysokich obrotów na kontach, dokładanych wcześniej gratisowo do kredytów? Opłata za nieposłuszeństwo była naliczana procentowo do salda kredytu (0,5%), więc mogła sięgnął setek albo i tysięcy złotych. Niegdyś tak miało wyglądać "ludzkie" oblicze bankowości rodem z Grecji (pamiętacie hasło, z którym wchodził bank na rynek: "po prostu, po ludzku"?). Dziś Polbank jest już częścią austriackiego Raiffeisena), ale jego niektóre praktyki wciąż odbijają się Austriakom czkawką. Czkawka ta jednak może mieć pewne pozytywne skutki. Dziś dwa słowa o ważnym wyroku sądu w procesie, który wytoczył Polbankowi jeden z klientów. Wyrok dotyczy co prawda przedsiębiorcy, więc nie da się go bezpośrednio przełożyć na nasze, klientów indywidualnych sprawy, ale część jego uzasadnienia jest niezwykle interesująca także z punktu widzenia szarego zjadacza bułek.

Pan Artur w połowie 2008 r. zaciągnął w Polbanku duży kredyt (370.000 zł). Zapłacił prowizję za jego udzielenie (5500 zł) i jeszcze kilka innych opłat oraz zobowiązał się do utrzymywania w Polbanku konta bieżącego. Konto było darmowe, ale tylko do czasu. W grudniu 2008 r. Polbank zmienił regulamin, a z nowego wynikało, że klient powinien zapewnić na koncie określone obroty, bo inaczej będzie bolało. A konkretnie: prowizje będą bolały. Od 2009 r. do 2013 r. panu Arturowi, który w niektórych kwartałach wymogów nie spełniał, bank naliczył łącznie 8600 zł. Ten złożył reklamację, którą bank odrzucił. Pan Artur się zbiesił i udał się do sądu, ale w pierwszej instancji niewiele wskórał. Sąd uznał, że klient został prawidłowo poinformowany o zmianach, a jeśli nie przypadały mu one do gustu to mógł przecież kredyt wypowiedzieć, spłacić i pożegnać się z Polbankiem. Skoro tego nie zrobił, to znaczy, że powinien się dostosować do reguł, nawet jeśli zostały wprowadzone boczną furtką, czyli zmianami regulaminu, nie zaś umowy.

Sąd drugiej instancji - bo pan Artur się odwołał - spojrzał na sprawę szerzej. Chociaż zgodził się z ustaleniami sędziego pierwszej instancji, iż nie można mówić, że klient został niewłaściwie poinformowany o zmianach, to uznał, że prowizja za niewywiązywanie się z obrotów na koncie stanowi w istocie karę umowną. A karę umowną można nałożyć jedynie za niewłaściwe wykonanie zobowiązania niepieniężnego. Tymczasem w przypadku podsądnego prowizje były naliczane za brak obrotów na koncie, czyli za coś, co jest zobowiązaniem pieniężnym. Poza tym bank nie zastrzegł w umowie, że może nałożyć jakieś kary umowne, więc nie ma żadnego powodu, by klient miał akceptować tę partyzantkę. Ale najciekawszy z punktu widzenia przeciętnego klienta detalicznego jest ostatni punkt uzasadnienia sądu. Przypomina on, że art. 110 Prawa bankowego stanowi, iż bank może pobierać przewidziane w umowie prowizje i opłaty z tytułu różnych czynności bankowych i innych (np przygotowanie informacji, umów itp.) Sąd doszedł do wniosku, że z przepisu jednoznacznie wynika, iż bank może pobierać opłaty za wykonanie jakiejś pracy (i to opłatę adekwatną do potrzebnych nakładów. Nie może natomiast pobierać opłat za to, że klient czegoś nie zrobi. Zwłaszcza, że z tytułu tego, czego klient nie zrobił, bank nie poniósł żadnych kosztów.

I to jest dość ciekawa interpretacja Prawa bankowego. Banki dość często ostatnimi czasy wrzucają w tabele opłat i prowizji jakieś obciążenia klientów wynikające z tego, że ci niewystarczająco często używają kartę, nie zasilają rachunku określonymi wpływami, albo nie są wystarczająco aktywni w jakichś innych wymiarach współpracy z bankami. Oczywiście nie oznacza to jeszcze, że każda opłata pobierana za brak aktywności klienta z definicji powinna być uznana za nielegalną. Wszystko zależy od tego w jaki sposób bank konstruuje swoją taryfę opłat. Jeśli jakaś prowizja jest przewidziana w taryfie, ale klient, spełniając pewne warunki, może jej uniknąć, to sprawa wydaje się czysta. Ale gdybyśmy mieli sytuację, że w tabeli opłat mamy zerową prowizję i informację, że jeśli klient nie wykona obrotów kartą lub obrotów na koncie, to może zapłacić ileś-tam złotych, to można byłoby się zastanawiać, czy to takiej sytuacji nie stosowałaby się wspomniana wyżej interpretacja sądu.

Kandydat na ministra i pomysł na obniżenie prowizji bankowych. Wstrząsająco ciekawy :-)

Wszyscy wsłuchują się teraz w głosy ważnych osób w partii, która za chwilę przejmie rządy w Polsce. Ja trafiłem na wywiad z Pawłem Szałamachą, jednym z głównych rozgrywających w PiS jeśli chodzi o gospodarkę. Znam go jeszcze z czasów, gdy był ministrem w rządzie Kazimierza Marcinkiewicza, miałem okazję z nim rozmawiać i wiem, że na gospodarce się zna. A że ma do niej patriotyczne podejście? To nic złego. Publicznie wyrażałem przekonanie, że gdyby w nowym rządzie PiS znaleźli się ludzie pokroju Stanisława Kluzy (były szef nadzoru bankowego), Mateusza Morawieckiego (obecny prezes BZ WBK), czy właśnie Pawła Szałamachy, to może sprawy pójdą w dobrym kierunku. Ale kopara opadła mi bardzo nisko, gdy kandydat na ministra zaprezentował swój sposób na obniżenie bankowych prowizji w sytuacji, gdyby banki - np. na skutek wprowadzenia podatku bankowego, albo dowolnej innej okoliczności - chciały sobie poczynać zbyt odważnie:

"Wyobrażam sobie sytuację, w której prezes banku PKO BP, który jest bankiem kontrolowanym przez Skarb Państwa, złoży oświadczenie publiczne, w którym zaprasza klientelę konkurencji w przypadku, kiedy tamte banki próbowałyby podwyższyć swoje opłaty. I wówczas tamte banki po prostu stracą biznes. Po to Skarb Państwa ma narzędzia, którymi są jego aktywa, ażeby osiągać rozsądne cele gospodarcze"

- powiedział Szałamacha. No, przyznacie, ciekawe spojrzenie. W ogłoszeniu "u nas konta są najtańsze i prowizje najniższe" nie ma jeszcze nic złego. Ale idźmy krok dalej. Gdyby giełdowy bank, w którym Skarb Państwa bezpośrednio ma raptem 31% udziałów, a większość akcji należy do prywatnych udziałowców, miał na zlecenie rządu ustalać prowizje, oprocentowanie kredytów i lokat tak, żeby realizować politykę gospodarczą państwa (w tym przypadku - ochronę konsumenta przez lichwą)... No, nie wiem. Czy prezes tego banku miałby się przestać kierować dobrem akcjonariuszy i banku, a zacząć się kierować dobrem ministra lub premiera? Takie wizje mogłoby dotyczyć banku w 100% należącego do państwa, a nie giełdowej spółki akcyjnej, instytucji finansowej, która ma dziesiątki tysięcy prywatnych akcjonariuszy (w tym ludzi, którzy w ten sposób gromadzą pieniądze na dodatkową emeryturę), słusznie żądających od zarządu banku możliwie wysokich zysków i wypłaty dywidendy, nie zaś realizowania polityki gospodarczej państwa. A zresztą nie jestem pewien czy nawet gdyby na rynku był taki w 100% państwowy, polski bank detaliczny (taki BGK "dla ludu"), który miałby niekomercyjną misję, to czy nie oznaczałoby to nieuczciwej konkurencji? Państwo nie powinno chyba wychodzić z roli regulatora i włączać się do gry jako jeden z rynkowych podmiotów.

Jeśli przyjmiemy, że giełdowe spółki Skarbu Państwa mają się kierować inną logiką, niż te, w których państwo nie ma udziałów, to szybko zobaczymy efekty w wycenie rynkowej tych spółek ( przedsiębiorstwo, które nie ma w celach tylko zarabiać pieniądze, a również wypełniać cele strategiczne państwa, nie może być wyceniane tak samo wysoko, jak firma nastawiona na zysk ). Do tej pory wydawało mi się, że w spółkach giełdowych rola Skarbu Państwa to być akcjonariuszem finansowym, który monitoruje rozwój spółki (wpływając na obsadę rady nadzorczej i zarządu) i raz w roku zgarnia dywidendę. Czyżby nadchodziły nowe czasy? Czy w siedzibach polskich i zagranicznych firm zarządzających aktywami nie odbywają się już narady poświęcone temu jak się do tych czasów przygotować? :-). Być może lepszym - a na pewno uczciwszym - pomysłem na realizację ambicji Pawła Szałamachy, by PKO BP w większym stopniu przejmował się celami gospodarczymi państwa, byłaby jego nacjonalizacja? Niech Skarb Państwa ogłosi wezwanie na pozostałe akcje (największe pakiety posiadają OFE NN i OFE Aviva - w sumie 13% akcji) i przejmie bank. Wtedy minister nie będzie się musiał przejmować żadnymi akcjonariuszami, tylko używać banku tak, jak by chciał. Nie będzie drogo, na wykupienie całego PKO wystarczyłoby jakieś 20-25 mld zł :-).

Wygląda na to, że nie umarła też sprawa frankowiczów. Z słów Pawła Szałamachy wynika, że ewentualne rozwiązanie ustawowe skierowane do tej grupy kredytobiorców wciąż jest na horyzoncie i za punkt wyjścia miałoby przyjmować założenie, że skoro klienci dostali złote, to kredyty od początku były złotowe. Szałamacha powiedział, że początkowa wartość umowy wynosiłaby tyle, ile klient dostał złotówek do ręki i od tej kwoty byłoby naliczane oprocentowanie i opłaty według stawek takich, jakie obowiązywały dla podobnych kredytów złotowych. Co z tego by wynikało? Po pierwsze w większości przypadków konieczność dopłacenia przez klientów iluś-tam tysięcy złotych (gdy suma zapłaconych rat we frankach była niższa od tego, co klient by zapłacił, gdyby miał kredyt w złotych). Po drugie wzrost miesięcznej raty (w większości przypadków kredyt złotowy jest droższy, bo wyzej oprocentowany). Po trzecie - zmniejszenie zadłużenia klienta do poziomu znacznie mniejszego, niż pierwotny (anulowanie wzrostu zadłużenia wynikającego ze wzrostu kursu franka).

Z słów Szałamachy wynika, że cała operacja miałaby być dobrowolna, a więc to klient decydowałby czy chce nadal "mieszkać z frankiem", czy też oddłuża się kosztem wyższych rat. Mam pytania. Po pierwsze: co z ludźmi, którzy chcieliby się odfrankowić, ale nie stać ich na pokrycie różnicy pomiędzy dotychczas zapłaconymi ratami, a tymi, które kredytobiorca by wniósł, gdyby miał kredyt złotowy. Czy brak oszczędności dyskryminowałby frankowicza? Po drugie: kto i w jaki sposób ustaliłby "sprawiedliwe" oprocentowanie kredytu w wersji alternatywnej, czyli złotowej? Ile by wynosiła marża tego drugiego kredytu? Po trzecie: czy banki nie zostałyby zmasakrowane koniecznością przeliczenia kredytów i wzięcia na klatę różnic kursowych (i jak uniknąć sytuacji, w której trzeba taki bank ratować z kieszeni podatnika)? Po trzecie i pół: jak pomoc dla frankowiczów widzi się z podatkiem bankowym? Po czwarte: czy operacja odfrankowienia części kredytów nie oznaczałaby automatycznie pokrzywdzenia tych, którzy nie chcieli się odfrankowić? Prawdopodobnie banki musiałyby kupić na rynku walutowym mnóstwo franków (by spłacić dostarczycieli finansowania), co mogłoby spowodować wzrost kursu franka. Po piąte wreszcie: czy możliwość przewalutowania kredytów frankowych nie oznaczałaby pokrzywdzenia kredytobiorców złotowych? Oni często kupili mniejsze mieszkania, niż frankowicze (dość długo praktyka banków była taka, że przy określonych zarobkach zdolność kredytowa była wyższa dla kredytu frankowego), a teraz sytuacja obu grup pod względem finansowym miałaby się zrównać. Zobaczymy czy, kiedy i jaki będzie projekt ustawy.

October 29, 2015

Przelew z Google'a, czyli banki wkrótce będą działały jak wyszukiwarki. Czas się bać?

Strony internetowe, które banki oferują nam, byśmy mogli samodzielnie sprawdzać salda, założyć lokatę i wykonywać płatności, stają się coraz "bystrzejsze". Coraz częściej da się je personalizować (czyli każdy klient widzi na głównym ekranie to, czego najbardziej potrzebuje), są dostosowane do różnych urządzeń (na małym ekranie telefonu bankuje się równie wygodnie, jak na dużym ekranie komputera), zaś dostęp do najważniejszych funkcji jest możliwy w ciągu najdalej dwóch-trzech kliknięć. Banki wydają wagony kasy na badania, z których ma wynikać w którym miejscu na ekranie powinna się znajdować dana funkcja, żeby klient nie zmęczył się jej poszukiwaniem. I jak powinien wyglądać ekran, żeby nie zawierał żadnych zbędnych informacji, a jednocześnie żeby niczego na nim nie brakowało. Bo klient, który się męczy, prędzej czy później ucieknie do konkurencji.

Celem ostatecznym tych zabiegów jest to, żeby na stronie internetowej banku nie trzeba było niczego szukać. Żeby wszystko załatwiła wyszukiwarka, do której wpisywałoby się fragmenty poleceń, a ona sama kierowałaby nas do potrzebnego ekranu. To się już zaczyna dziać. Bodaj wszystkie banki, które wprowadzają nowe systemy do bankowania przez internet, wzbogacają je o wyszukiwarki transakcji. Szukając przelewu sprzed kilku miesięcy nie trzeba grzebać w historii przez pół godziny, lecz wystarczy wpisać dowolny fragment tytułu lun adresata przelewu, a wyszukiwarka wyrzuci wszystkie pasujące transakcje. Niewykluczone, że w niedalekiej przyszłości taka wyszukiwarka nie będzie obejmowała tylko historii transakcji. Ostatnio miałem okazję testować nie wprowadzony jeszcze do użytku w żadnym banku, ale prezentowany już za granicą, system bankowości elektronicznej polskiej firmy Softax, w którym wszystko opiera się na okienku wyszukiwania, które "rozprowadza" użytkownika po wszystkich możliwych funkcjach.

To było... dziwne. Zamiast szukać na ekranie ikony z saldem konta oszczędnościowego, czy karty kredytowej po prostu piszę w oknie wyszukiwarki: "ile mam kasy na oszczędnościowym", a system przekierowuje mnie do właściwego ekranu. Jeśli chcę wiedzieć ile w tym miesiącu wydałem na paliwo na stacjach BP, zadaję wyszukiwarce pytanie "ile wydałem na BP", a system wyświetla mi historię wszystkich transakcji na BP w ostatnim czasie. Chcę zrobić przelew do Zbyszka Kowalskiego na 32 zł? Wpisuję tę frazę do wyszukiwarki, a system podstawia mi już wypełnioną formatkę przelewu. Taki algorytm może działać nie tylko w wersji pisanej, ale i głosowej, co oznacza, że klient w ogóle nie musiałby nic klikać - po prostu mówiłby co mu leży na duszy, a na ekranie wyświetlałoby się to, co potrzeba. Od czasu do czasu trzeba byłoby tylko kliknąć, żeby potwierdzić nadanie przelewu.

System, który testowałem - a słyszałem o podobnym pomyśle opracowywanym w Turcji - ma jeszcze jedną cechę przypominającą Facebooka, czy Google'a - są w nim widgety, logotypy firm, którym klient płaci rachunek, zdjęcia kontrahentów (ciekawe czy dostawcy prądu lub operatorzy kablowi zgodziliby się, żeby ich logo wyświetlało się klientom banku). To też jest zamierzony efekt - klient, widząc znane mu logotypy, twarze i obrazki nie czuje się jak w banku, ale jakby był po prostu w internecie, albo w portalu społecznościowym. To takie "uczłowieczenie" banku, które też, nota bene, może być niebezpieczne, bo znieczula :-). Człowiek myśli, że jest na Fejsie, a tu bach, kredycik mu wciskają. Ale z drugiej strony, Facebook też pewnie za chwilę zajmie się udzielaniem pożyczek, więc co za różnica :-).

Wydaje mi się, że to właśnie może być przyszłość e-bankowości: systemy, których centrum będzie okno wyszukiwarki, a cała reszta funkcji będzie wyjmowana z "szuflad" i udostępniana klientowi dopiero wtedy, kiedy jej potrzebuje. Żeby nie musiał szukać jej sam lub obciążać uwagę oglądaniem funkcji, które niekoniecznie mu są potrzebne. W systemie, który testowałem - jest on dziełem jednej z polskich firm IT, ale wiem, że w kilku miejscach na świecie pracują już nad podobnymi rozwiązaniami - idea podpowiadania klientowi tego, co może mu w duszy grać, jest stosowana nie tylko na użytek "centralnej wyszukiwarki". System, o ile tak zostanie ustawiony, może też przewidywać przyszłe transakcje i ich konsekwencje dla portfela klienta, podając nie tylko obecne, ale i przyszłe saldo konta. A jeśli zauważy, że klientowi grozi zejście pod kreskę, podsuwa debet lub proponuje przesunięcie zaplanowanej już płatności. System może np. ostrzegać (i przekazać informację na smartfona klienta), że zakup, który klient chce właśnie zatwierdzić, może oznaczać, że np. za dwa tygodnie zabraknie pieniędzy na spłatę raty kredytowej. To nieco bardziej rozbudowana formuła funkcjonalności, o której pisałem przy okazji debiutu systemu transakcyjnego Idea Cloud.

Innymi słowy: system może być "zły" (naganiać klienta, żeby jeszcze bardziej się zadłużał), albo "dobry", czyli wspomagać klienta w rozsądnym zarządzaniu pieniędzmi i ostrzegać go, że jeśli wyda dziś za dużo, to może wpaść w finansowe tarapaty. Na podstawie przewidywanych wydatków na prąd, gaz, czy telefon system może podpowiadać lepszych dostawców (czyli wspomagać obniżanie rachunków domowych), albo podpowiadać zakupy w tańszych sklepach (tej funkcji w systemie, który widziałem, jeszcze nie ma). Problem polega na tym, że takie cacko wpadnie w ręce "złych" bankowców (a takich jest większość, bo banki dziś nie zarabiają na transakcjach, tylko na zadłużaniu ludzi). Jest też drugie pytanie: jak daleko bank może i powinien posunąć się w czytaniu klientowi w myślach i przewidywaniu jego decyzji? I czy w ogóle powinien się tym zajmować? Sądzę, że odpowiedź na to pytanie poznamy wcześniej, niż nam się wydaje. Udzielą jej pierwsze banki, które spróbują w ten sposób umilać ludziom życie i pierwsi klienci, którzy będą musieli ocenić czy chcą być prowadzeni przez życie za rąsię... przez bank.

Ten argument w walce o anulowanie kredytu frankowego już raz się sprawdził. I idzie fala

Wysuwanych przez prawników argumentów, które mają doprowadzić do unieważnienia w sądzie umów o walutowe kredyty hipoteczne, zebrało się już niemało. Począwszy od podważania nieprecyzyjnych zapisów w umowach (oprocentowanie, spready i związana z nimi abuzywność kluczowych zapisów umów...), poprzez dowodzenie, że kredyt tego typu zawiera w sobie komponent inwestycyjny, że to w ogóle nie jest kredyt (bo ma zmienny kapitał), aż po dowodzenie, że klienci byli wprowadzani w błąd przy zawieraniu umów (niedoinformowanie co do ryzyka). W ramach pozwów grupowych sukcesów na razie brak, ale indywidualnie niektórzy frankowicze wygrywają "wyrównania" finansowe, związane z zaniedbaniami banków. W jednym z takich wyroków, który opisywałem w blogu, klient odzyskał gigantyczne pieniądze - 243.000 zł. Są też wyroki odmawiające bankom możliwości przewalutowań kredytów w ramach egzekucji (gdy kredyt już nie jest spłacany). Ale precedensowego wyroku, który nakazałby odwrócenie kredytu frankowego po kursie z dnia zawarcia umowy - nie ze względu na specyficzny błąd w konkretnej umowie, lecz na oszukańczą istotę samego kredytu - na razie nie ma.

I być może w ogóle nie będzie, a najwłaściwszą drogą w staraniach o unieważnienie umów powinno być szukanie błędów. Czasem bank potrafi popełnić w umowie już nawet nie błąd, lecz wielbłąd :-). Opisywałem w blogu sensacyjny wyrok unieważniający umowę kredytu we frankach ze względu na to, że bank niewłaściwie określił w umowie stawkę RRSO kredytu, czyli jego koszt wyliczany według konkretnego wzoru narzuconego przez ustawę.W tym RRSO nie został uwzględniony spread, przez co klient został wprowadzony w błąd co do najważniejszego parametru umowy - kosztu kredytu. Najśmieszniejsze w całej sprawie było to, iż kredyt nie był - w myśl ustawy - kredytem konsumenckim, a więc bank nie miał obowiązku wyliczania stawki RRSO. A skoro już ją policzył, to sąd uznał, że powinien ją policzyć prawidłowo. Nie zrobił tego, co stało się podstawą do rozwiązania umowy kredytowej.

Czytaj też: Klient wpisał poprawkę do umowy. W banku nic nie zauważyli i...

Teraz tą właśnie drogą - a precyzyjnie rzecz ujmując inną jej ścieżką - postanowili pójść mec. Jacek Czabański oraz mec. Maciej Zaborowski. Pierwszego z tych prawników miałem okazję poznać osobiście, bo występowaliśmy razem podczas debaty o kredytach frankowych, organizowanej w Sejmie przez prawicowy klub poselski "Sprawiedliwa Polska". Niedawno mec. Czabański przedstawił też ciekawy projekt ustawy rozwiązującej problem kredytów walutowych. Jak dla mnie - nieco zbyt radykalny, jednak idący tym samym tropem, jak moje postulaty. Kilka dni temu mec. Czabański i mec. Zaborowski złożyli w Urzędzie Ochrony Konkurencji i Konsumentów zawiadomienie o stosowaniu przez cztery banki "praktyk naruszających zbiorowe interesy konsumentów poprzez podawanie im nieprawdziwych i wprowadzających w błąd informacji". Zawiadomienie dotyczy czterech banków - Banku Millennium, Getin Banku, GE Money Banku (obecnie Bank BPH) oraz Kredyt Banku (obecnie BZ WBK).