Maciej Samcik's Blog, page 20

May 12, 2017

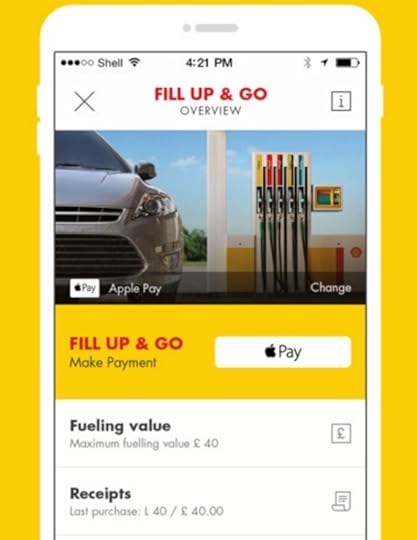

Ta aplikacja potrafi "przerobić" samochód na kartę płatniczą. Za paliwo płacisz zza kierownicy

Jak skłonić kierowcę, żeby tankował na konkretnej sieci stacji benzynowych? Paliwo wszędzie jest mniej więcej takie samo, ceny różnią się w niewielkim stopniu i raczej nie zależą od sieci stacji, lecz od jej lokalizacji (wiadomo, że na autostradach bywa drożej, jak również miejscowości turystyczne nie są pod tym względem tanie). Każda szanująca się sieć paliw ma jakiś program lojalnościowy, który pozwala przy okazji tankowania zbierać punkty i zamieniać je na nagrody.

Najbardziej znany to oczywiście Payback, do którego należy BP, ale przecież i Shell i Orlen i Lotos i Statoil (który będzie za chwilę zmieniał nazwę) mają swoje karty lojalnościowe. Przyznam, że nie znam dokładnie ich warunków, bo choć wydaję na paliwo kilkaset złotych miesięcznie, to i tak tankuję na stacji, którą mam najbliżej domu (tak się składa, że jest to BP). I co najwyżej się czasem powściekam, że Payback w XXI wieku nie potrafi odejść od plastikowych kart, papierowych kuponów z premiami i całej tej przestarzałej technologii do obsługi mojej pseudolojalności.

Tym co zachęciłoby mnie do korzystania z konkretnej sieci stacji paliw byłaby wygoda. Gdybym nie musiał wysiadać z samochodu, tylko podjechałbym do dystrybutora, automat przyssałby się do auta i nalałby paliwo, a płatności przeprowadziłaby się sama... To byłoby coś. Zaoszczędziłbym furę czasu, nie stałbym w kolejkach, nie musiałbym gramolić się z samochodu przy każdej wizycie na stacji.

Tym co zachęciłoby mnie do korzystania z konkretnej sieci stacji paliw byłaby wygoda. Gdybym nie musiał wysiadać z samochodu, tylko podjechałbym do dystrybutora, automat przyssałby się do auta i nalałby paliwo, a płatności przeprowadziłaby się sama... To byłoby coś. Zaoszczędziłbym furę czasu, nie stałbym w kolejkach, nie musiałbym gramolić się z samochodu przy każdej wizycie na stacji.

Taki właśnie sposób tankowania, możliwy do przeprowadzenia bez wysiadania z samochodu, zaprezentował na targach WMC 2017 w Barcelonie producent samochodów Jaguar oraz sieć stacji paliw Shell. Rzecz nazywa się Fill-Up&Go i oparta jest na aplikacji mobilnej Shell Motorist, która jest sprzężona z ekranem dotykowym oraz oprogramowaniem zainstalowanym fabrycznie w Jaguarach oraz Land Roverach z rocznika 2014 i nowszych.

W jaki sposób przebiega taka płatność? Przeczytaj cały tekst na www.subiektywnieofinansach.pl

May 11, 2017

Parking, który sam cię poinformuje o wolnych miejscach i pomoże zaparkować? To już działa!

Energa, największy dostawca prądu w północnej Polsce, uruchomił w Pelplinie (miejscowość na Pomorzu, niedaleko Trójmiasta) pilotażowy program inteligentnych parkingów. Takich, które same informują kierowców o wolnych miejscach i ich „przyprowadzają”. Tak, tak, to już nie są mrzonki, to się dzieje naprawdę! O tym, że wkrótce smartfon – a potem może i inteligentne okulary – będzie nam pomagał nie tylko znaleźć drogę z miejsca A do miejsca B, ale i znaleźć najlepsze miejsce do parkowania, już pisałem w moich korespondencjach z Barcelony, z największych na świecie targów technologii teleinformatycznych

Czytaj: Inteligentne okulary pomogą w parkowaniu? T-Mobile obiecuje!

Parkingi samochodowe są zwykle oświetlone – w okolicy znajdują się latarnie. Energetycy z Energi na należących do nich słupach oświetleniowych zamontowali kamery, z których obraz jest analizowany za pomocą systemu IVA (Intelligence Video Analytics). IVA przekazuje informacje o wolnych miejscach parkingowych do aplikacji mobilnej Smart Parking, którą może sobie ściągnąć każdy kierowca.

Jak to dokładnie działa? Jakie ma dodatkowe zalety, a jakie wady? Prześwietlenie inteligentnego parkingu znajdziecie na www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

Kredyt na mieszkanie jak za starych czasów? Większy, niż wartość mieszkania? Da się zrobić ;-)

Od kilku lat Komisja Nadzoru Finansowego nie zgadza się już na udzielanie przez banki kredytów hipotecznych bez wkładu własnego. Od początku 2017 r. oficjalnie każdy klient kupujący mieszkanie na kredyt powinien mieć 20% własnego wkładu finansowego w transakcję . Część banków twardo trzyma się tych zasad, inne pozwalają klientom przynieść trochę mniej pieniędzy (tylko 10% wkładu własnego). Na resztę sprzedają ubezpieczenie bądź pobierają od klientów prowizje podwyższające przejściowo koszt kredytów.

Czytaj też: Bezpieczny kredyt hipoteczny? Od lipca banki mają więcej zakazów

Konieczność posiadania kilkudziesięciu tysięcy złotych własnych pieniędzy jest problemem, chociaż ja wyznaję zasadę, że umiejętność zebrania takiej kwoty powinna być pierwszym check-pointem sprawdzającym czy nadajemy się do zaciągania długoterminowego zobowiązania o wielkiej wartości. Jeśli nie umiemy oszczędzać pieniędzy to kredyt hipoteczny będzie dla nas tykającą bombą zegarową, która prędzej czy później wybuchnie (najpewniej przy pierwszym kryzysie w domowym budżecie lub przy po podwyżce stóp procentowych).

Okazuje się jednak, że pomocną dłoń podają klientom... banki hipoteczne. Czasem warto pójść do banku hipotecznego zamiast do zwykłego. Naprawdę! A dlaczego? Wyjaśniam to w tekście na www.subiektywnieofinansach.pl. Napisał do mnie ostatnio czytelnik i pochwalił się, że właśnie zassał z jednego z banków kredyt tak duży, o jakim nawet nie śnił. Szczegóły tej sprawy znajdziecie pod tym linkiem

May 10, 2017

Ubezpieczenia też zaczynają sprzedawać na minuty! Do biletu polisa za... 50 groszy. Chwyci?

Nie chcesz płacić za rzczy, których nie potrzebujesz non-stop? Oto ubezpieczenie pozwalające ubezpieczyć się tylko na kilkanaście minut lub kilka godzin. Dostarczycielem tej niecodziennej polisy jest SkyCash, popularna aplikacja do płacenia za parkowanie i kupowania w smartfonie biletów komunikacji miejskiej.

Od dziś, kupując bilet na tramwaj lub autobus, posiadacz aplikacji może wybrać jedną z dwóch opcji – bilet solo lub zakupu razem z nim dodatkowego ubezpieczenia , które będzie działało tylko w czasie podróży. Analogiczna usługa jest proponowana kierowcy, który chce zapłacić przez SkyCash za parkowanie. Oprócz standardowego „Rozpocznij parkowanie” w aplikacji pojawiła się opcja „Rozpocznik parkowanie i chroń auto”.

Od czego można się w ten sposób ubezpieczyć? Wariant „biletowy” polisy to ubezpieczenie od nieszczęśliwych wypadków w czasie podróży. Działa tylko na przystanku lub dworcu (tam gdzie wsiadamy do komunikacji miejskiej oraz na przystanku docelowym) oraz w samym pojeździe . Gdyby wydarzył się nieszczęśliwy wypadek firma ubezpieczeniowa Uniqa – to ona dostarcza polisę – pokryje do 6000 zł koszty leczenia . Gdy z powodu wypadku posiadacz polisy trafi do szpitala, będzie dostawał po 100 zł dziennie (do 90 dni). O ile nic nie pominąłem w czytaniu OWU – świadczenie jest wypłacane już od pierwszego dnia pobytu poszkodowanego w szpitalu (to duży plus polisy).

A wersja „samochodowa”? To z kolei ubezpieczenie od wandali. Ubezpieczyciel zapłaci maksymalnie 5000 zł (z VAT-em, więc osoba fizyczna do ręki dostanie 23% mniej), gdyby ktoś próbował się włamać do auta i uszkodził zamki, albo gdyby jakiś wandal wybił szybę i uszkodził wyposażenie auta w środku. Jest też symboliczna wypłata w przypadku kradzieży samochodu – 100 zł na dojazd na najbliższy posterunek policji.

Ile to kosztuje? Jakie są haczyki? Czytaj na www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

Czytaj też: Link4 sprawdzi jak jeździsz i może odda ci 30% składki

May 9, 2017

Poznaj pięć trendów w ubezpieczeniach, które za chwilę przewrócą tę branżę do góry dnem

Problemem branży ubezpieczeniowej od zawsze była niska świadomość klientów. Ubezpieczyciele walczyli z tym zjawiskiem najbardziej tradycyjnymi metodami, jakie można sobie wyobrazić – wysyłali do ludzi agentów ubezpieczeniowych, których zadaniem było jak najbardziej nastraszyć potencjalnych klientów. A potem – wykorzystując moment ich słabości – sprzedać polisę obliczoną na 20-30 lat (im dłużej, tym lepiej – żeby nie trzeba było jeszcze raz przeżywać tej traumy).

Tyle, że dziś to już nie działa. Młodzi ludzie nie mają ochoty spotykać się z żadnymi pośrednikami. Ich świat jest w smartfonie, na czacie i w wirtualnej rzeczywstości. Nie mają zaufania do tradycyjnych instytucji finansowych, nie potrzebują banku, a tym bardziej firmy ubezpieczeniowej. Pieniądze pożyczają w fintechach, oszczędności lokują w sieciach pożyczek społecznościowych.

W tzw. pokoleniu millennialsów jest najwięcej osób, które nie mają polisy ubezpieczeniowej. Ta grupa będzie rosła, więc jeśli ubezpieczyciele nie chcą pozostać biznesem schyłkowym, to muszą spróbować komunikować się z młodymi klientami na ich warunkach. W praktyce oznacza to wiele potężnych zmian w konstrukcji, sposobach sprzedawania i obsługi polis. Oto pięć najważniejszych trendów w ubezpieczeniach, które już w najbliższych miesiącach odczujecie na własnej skórze.

May 8, 2017

Jak mieć więcej nowoczesnych klientów, niż się ich ma? Oni zrobili... to ;-)

Banki w Polsce są szczególnie wrażliwe na wzrost w kategorii użytkowników bankowości internetowej i mobilnej. To jest ważna sprawa: wykazać, że klienci są coraz nowocześniejsi, częściej płacą telefonem, używają na bieżąco aplikacji mobilnej. Im więcej takich klientów bank ma, tym większy potencjał w nim tkwi. Przeciągnięcie klientów do samoobsługi pozwala redukować koszty oddziałów i etatów, zaś ich przerzucenie do bankowości mobilnej to szansa na dodatkowe przychody wynikające z wykorzystania geolokalizacji i możliwości wysyłania klientowi powiadomień.

Czasem istnieje potrzeba pomalowania na zielono i tej trawy , zwłaszcza jeśli zdarzyło się, że trochę wypłowiała. Otóż do ciekawych wniosków prowadzi porównanie statystyk dotyczących klientów korzystających zdalnie z kont w Raiffeisen Banku. To jeden z większych banków w Polsce, ale kiedyś miał kłopoty z aktywizacją części klientów. Wprowadził więc bardzo fajne pakiety usług: „Wymarzone konto”, „Wymarzone perspektywy” (jedna z nielicznych uczciwych polis inwestycyjnych), a ostatnio też e-sklep i program lojalnościowy w ramach bankowości elektronicznej. A wreszcie bardzo fajny pakiet pozwalający automatyzować oszczędzanie na emeryturę.

Czytaj też: Raiffeisen Bank i konto, które idzie pod prąd. I dobrze!

Czytaj też: Czy to pierwsza uczciwa polisa inwestycyjna? Wymarzona?

Czytaj też: Fiat czy Raiffeisen? Porównuję opcje najmu długoterminowego

Czytaj: Oto e-sklep, w którym się nie rejestrujesz, a płacisz jednym klikiem

Czytaj: Raiffeisen wprowadza łątwe oszczędzanie na emeryturę

Raiffeisen nie musi marzyć o dobrych usługach, wyznaczających standardy na rynku, ale nie można wykluczyć, że wymarzył sobie, że z tych usług powinno korzystać więcej osób, niż naprawdę z nich korzysta. A wyrażając się dokładniej: że klienci pokochali jego usługi bardziej, niż komukolwiek mogło się wydawać.Co więc zrobił Raiffeisen? Piszę o tym w tekście na stronie www.subiektywnieofinansach.pl. Link do tego tekstu jest tutaj

Frankowicze mają problem? Bankowi prawnicy wymyślili nowy trik w sprawie abuzywności

Jak powszechnie wiadomo, w umowach o kredyty hipoteczne - głównie tych frankowych - często znajdują się zapisy, które niegdyś były uznawane za normalne (choć gołym okiem było widać, że przyznają bankowcom nieograniczoną niemal władzę nad klientami), a dziś okazują się być nieuczciwymi, niewiążącymi klientów. Sędziowie, zgodnie z zaleceniami prawa polskiego i unijnego, wyrzucają z umów te zapisy i… tu robi się dla banków niebezpiecznie, bo po „wygumkowaniu” abuzywnego fragmentu sąd moze orzec, iż umowy nie da się wykonać (czyli jest nieważna), bądź też trzeba ją kontynuwać jako kredyt złotowy.

Konsekwencje abuzywności mogą być też łagodniejsze (zwrot samego spreadu), ale pole manewru dla sędziów – nawet gdyby chcieli wydać salomonowy wyrok – jest niewielkie. Sąd bowiem nie może niczym zastąpić klauzuli wygumkowanej jako abuzywna. Nie może wpisać w to miejsce zapisu bardziej „sprawiedliwego”, ani żadnej „protezy”, dzięki której umowę można byłoby kontynuować. Jeśli z analizy sądu wyjdzie, że po wygumkowaniu spornego zapisu umowa jest bez sensu, to efekt jest podobny do unieważnienia kredytu.

Czytaj też: Rewolucyjna wykładnia waloryzacji. Gdyby wszystkie sądy taką zastosowały, to… byłoby pozamiatane!

Czytaj też: Unijny Trybunał ostrzega, że nie wolno ograniczać konsumentom odszkodowań wynikających z abuzywności

Czytaj też: Przegląd najciekawszych wyroków frankowych. „Na wokandzie”

Bankowcy próbują jakoś wyjść z tej matni i… wygląda na to, że znaleźli interpretację prawa, którą będą teraz serwowali sędziom przy każdej okazji . Liczą, że dzięki niej nastąpi odwrócenie złej karty i przynajmniej w sprawach o abuzywność nie będą musieli – w ramach przegranej – ryzykować unieważnieniem całej umowy. Zręby nowej argumentacji bankowców jakiś czas temu wyłożyła na łamach „Rzeczpospolitej” Iwona Karasek-Wojciechowicz, dr hab. Uniwersytetu Jagiellońskiego i radca prawny, partnerka w kancelarii Karasek & Wejman.

O co chodzi? I czy frankowicze mają się czego bać? Punktem wyjścia jest stanowisko Trybunału Sprawiedliwości Unii Europejskiej, z którego wynika, iż w miejsce klauzuli abuzywnej w zasadzie nic się nie wstawia, ale… można ewentualnie zastosować przepis normatywny prawa krajowego, gdyby miało to zapobiec upadkowi całej umowy. Sądowi nie wolno samodzielnie tworzyć żadnego zapisu, może jedynie wykorzystać coś, co w prawie już jest. I to tylko w sytuacji, gdyby bez tej „akcji ratunkowej” umowy nie dało się wykonać.

Probankowa prawniczka twierdzi, że i owszem, są. I dadzą się wykorzystać. Więcej szczegółów o nowym pomyśle bankowych prawników piszę na stronie www.subiektywnieofinansach.pl. Zapraszam zwłaszcza do sekcji "Na wokandzie" - tam najważniejsze wyroki w sprawach frankowych i nie tylko. A link do tekstu o prawniczym triku antyfrankowiczowym jest pod tym linkiem

May 6, 2017

Co trzeci klient banku korzysta z usług nie dopasowanych do potrzeb! Jak sobie radzimy?

Instytut badawczy Kantar TNS dokładnie wypytał nas o gotowość do polecania lub zniechęcania innych osób do usług tych banków, z których korzystacie. To w dzisiejszych czasach bardzo ważny parametr, bo mamy erę mediów społecznościowych i wartość "rynkowa" takich poleceń jest ogromna. Mogą one osiągnąć wielki zasięg i znacznie lepszą skuteczność, niż "zwykła" reklama. Wyniki badań mnie... nieco przygnębiły.

Tylko co piąty klient banku cieszy się dopasowanymi do swoich potrzeb - pod względem funkcji i opłat - produktami bankowymi lub przynajmniej dobrej jakości serwisem. Z kolei aż 32% klientów banków prawdopodobnie ma usługi wybitnie niedopasowane do potrzeb, zbyt drogie bądź też jakość obsługi jest niewystarczająca - ta grupa klientów jest gotowa zniechęcać znajomych do swojego banku. Neutralność cechuje mniej, niż połowę klientów banków.

Czytaj też: Ile trzeba płacić za konto, żeby to było drogo? Oni policzyli

To nie są żarty, bowiem zadowolony klient nie tylko przyciąga do banku swoich znajomych, ale też daje mu coraz więcej zarabiać. Aż 40% klientów mających ciepłe uczucia do swojego banku jest skłonnych bez szemrania zaakceptować wzrost cen usług, zaś 36% jest skłonna dokupić dodatkowe usługi bądź przynieść do niego więcej oszczędności. Być może w obu przypadkach to te same 36-40% - bo można było wskazać więcej, niż jedną odpowiedź - ale zakładam, że te grupy przynajmniej częściowo są rozłączne. To z kolei by oznaczało, że zdecydowanej większości zadowolonych klientów nie trzeba namawiać do tego, by chcieli być bardziej rentownymi klientami.

Gorzej jest z klientami niezadowolonymi. Ich postawa - wyrażona w badaniach, ale i w moich obserwacjach - mnie bardzo przygnębiła. Powody tego przygnębienia, a przede wszystkim wyniki tej częsci badań, przedstawiam na www.subiektywnieofinansach.pl, mojej nowej stronie internetowej. Zapraszam na nią - dużo ciekawych rubryk! - a link do tekstu o bankowych badaniach znajdziecie tutaj

May 4, 2017

Wzięła kredyt na mieszkanie, lecz deweloper to bankrut. Spłaca raty, ale bank... żąda zastawu

Pani Marta jest klientką banku BZ WBK. Otrzymała kredyt na budowaną dopiero nieruchomość. Kredyt był uruchamiany transzami. Oczywiście klientka zobowiązała się do tego, że kredyt zabezpieczy jak tylko dla budowanej nieruchomości zostanie ustanowiona księga wieczysta. Sęk w tym, że… żadnej księgi wieczystej nie będzie. Ani mieszkania nie będzie. Deweloper zbankrutował. Tylko 110.000 zł kredytu we frankach jest realnym bólem. Raty pani Marta spłaca rzetelnie, z niczym nie zalega. Poza kredytem „hipotecznym” nie ma żadnych innych długów. Ma męża-współkredytobiorcę i oboje mają stałą umowę o pracę.

Czytaj też: Ten bank udzieli kredytu hipotecznego prawie całkiem… online!

Czytaj też: Czy banki zbyt optymistycznie szacują nam zdolność kredytową? Te dane mnie niepokoją

Czytaj też: O co trzeba zapytać przed wzięciem kredytu na mieszkanie?

W czym problem? Ano w tym, że bank bardzo niepokoi się o brak zabezpieczenia kredytu. Najchętniej położyłby rękę na jakiejś innej nieruchomości, w zastępstwie tej, którą miał kredytować, a która nie powstanie. Wprawdzie głównym zabezpieczeniem każdego kredytu hipotecznego i tak są zarobki kredytobiorcy, ale nieruchomością bank też by nie wzgadził.

„W międzyczasie kupiliśmy mieszkanie, współfinansowane przez rodziców. Przyznam, że nie chcemy, aby bank dopisał się do niego jako właściciel zastawu . Pod koniec 2016 r. bank w próbował wymusić na nas przedstawienie innej hipoteki. Odpowiedziałam, że nie możemy zgodzić się na to. Pomimo tego, że kupiliśmy mieszkanie, to współfinansujący je rodzice zażądali, by nie było ono obciążone hipoteką. Dla nas jest to wiążące. Nie bierzemy pod uwagę przymusowego obciążenia hipoteką tego mieszkania)”

– pisze pani Marta. I zapytuje czy bank może wypowiedzieć prawidłowo spłacany kredyt lub szantażować kredytobiorcę taką możliwością, by wymusić na nim przedstawienie innej hipoteki na zabezpieczenie kredytu. Inni pechowi klienci dewelopera-bankruta w tzw. międzyczasie również kupowali inne mieszkania (płacąc już z własnej kieszeni), zaś bank dopisywał się do hipoteki. Ewentualnie – postawieni również pod ścianą – przedstawiali hipoteki domów swoich rodziców, krewnych. Wszystko pod groźbą wypowiedzenia kredytu hipotecznego i koniecznością spłaty zadłużenia w ciągu 30 dni.

Czy można się przed tym skutecznie obronić? Analiza sytuacji pani Marty, zapisów w jej umowie kredytowej oraz porównanie układu sił i prognoza najbardziej sensownego rozwiązanie jest już na www.subiektywnieofinansach.pl. Zapraszam do mojego nowego serwisu, w którym macie dużo łatwiejszy dostęp do poradników, które pomogą Wam w każdej sytuacji.

Link do tekstu o kłopotach pani Marty jest tutaj

May 3, 2017

Banki odpowiedzą za internetowe kradzieże pieniędzy z naszych kont? Sensacyjne wyroki!

Wygląda na to, że wreszcie doczekałem się bardziej sprawiedliwego spojrzenia na sprawę pieniędzy wykradanych z naszych kont. Rok temu pisałem o pierwszym, odosobnionym jeszcze wyroku na korzyść klienta (sąd uznał, że bank nie stosował znanych w branży metod monitorowania podejrzanych transakcji, więc "pomógł" złodziejom). Zaś w ostatnim czasie były aż trzy wyroki, w których sędziowie stanęli po stronie okradzionego klienta stwierdzając, że bank nie jest w stanie udowodnić, iż to klient dopuścił się rażącego niedbalstwa. A więc: że przekazał komuś (bądź np. napisał sobie na czole) dane pozwalające wykraść pieniądze z konta.

Czytaj: Przełom w sprawie kradzieży naszych pieniędzy? Ważny wyrok!

O bezpieczeństwie: w poradnikowej sekcji "Subiektywnie o finansach"

W pierwszej badanej przeze mnie sprawie sąd uznał, że kluczem jest odpowiedź na pytanie czy okradziona klientka dopuściła się "rażącego niedbalstwa" . Każdy regulamin rachunku bankowego opisuje jak klient ma używać konta. I sąd przeszedł po tych zasadach krok po kroku. Doszedł do wniosku, że klientka logowała się do bankowości internetowej z domowego komputera osobistego (nie z jakiejś kawiarenki internetowej), że miała legalne i aktualizowane oprogramowanie (legalny Windows i aktualny program antywirusowy.

W drugiej sprawie bank przez kilka miesięcy zwodził okradzioną klientkę, a potem odrzucił reklamację powołując się na podejrzenie, że posiadaczka konta "rażąco naruszyła zasady bezpieczeństwa". Klientka poszła do sądu z pozwem o zwrot drobnej części skradzionych pieniędzy (by zaoszczędzić na kosztach sądowych). I... wygrała. Sąd doszedł do wniosku, że podejrzenie co do złamania przez klientkę zasad bezpieczeństwa to jedno, a pewność to drugie. I że to bank ma udowodnić, iż doszło do rażącego niedbalstwa i naruszenia reguł.

Szczegółowy opis trzech kradzieży pieniędzy z kont klientów, sprawozdanie ze spraw sądowych i uzasadnienia wyroków znajdziesz na mojej nowej stronie internetowej: www.subiektywnieofinansach.pl. Polecam m.in. sekcję "Na wokandzie", w której zebrałem najciekawsze, najważniejsze i najbardziej przełomowe wyroki sądów w sprawach konsumenckich!

Link do pełnej wersji tekstu o zmianach w orzecznictwie sądów dotyczącym kradzieży pieniędzy z naszych kont jest tutaj

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers