Maciej Samcik's Blog, page 23

April 11, 2017

Jak inwestować z myślą o emeryturze? Banki, akcje, fundusze? IKE, IKZE, PPE?

W środę o godz. 14.00 zapraszam Was na webinarium poświęcone najlepszym sposobom oszczędzania na spełnianie marzeń. Jak się za to zabrać? Jak wybrać właściwy instrument finansowy? Jak to wszystko właściwie opakować? Opowiem o tym wspólnie z Albertem Rokickim, inwestorem giełdowym i blogerem na webinarium zorganizowanym przez Stowarzyszenie Inwestorów Indywidualnych.

Można się zapisać tutaj. Liczba miejsc ograniczona!

Zapraszam też na moją nową stronę internetową www.subiektywnieofinansach.pl

April 10, 2017

Citibank i karta do prostszego pożyczania. W telewizji kumy się rozpływają, a ja... prześwietlam!

Citibank ostro reklamuje ostatnimi czasy w telewizji swoją flagową kartę kredytową Citi Simplicity . Można ją nabyć na różne sposoby, a najbardziej opłaca się skorzystać z jednej z promocji, które bank co i rusz organizuje. W zamian za to, że złożysz wniosek o kartę, a potem zrobisz nią transakcje o określonej wartości otrzymujesz prezenty o wartości 300-400 zł (ostatnio zdarzył się nawet smartfon). Mnie najbardziej rzuca się w oczy reklama telewizyjna, w które rozmawiają (w zasadzie należałoby napisać, że trajkoczą) dwie kumy (panie domu).

Jedna z nich opowiada jak to wysłała mężusia do banku, żeby złożył wniosek o pożyczkę. Dała mu piórnik, długopis, papiery, śniadanie na drogę i herbatkę w termosie, a tatuś był tak przejęty jakby co najmniej przystępował do matury. A teraz czekają na rozpatrzenie wniosku. Druga odpowiada, że gdy potrzebowali większej gotówki, to mąż użył karty kredytowej, a ona rozłożyła to na raty i że zrobili to przy śniadaniu. Ta pierwsza prawie się krztusi swoim drinkiem z palemką: „użył swojej karty kredytowej? Ale przecież to jest drogie!”. W tym momencie do gry wkracza lektor i zachęca: „Pomyśl o karcie inaczej. Citi Simplicity, karta kredytowa z opcją prostszego pożyczania”.

Całą analizę oferty Citi Simplicity znajdziecie na www.subiektywnieofinansach.pl

Citibank i karta do prostszego pożyczania. W telewizji kumy się rozpływają, a ja...

Citibank ostro reklamuje ostatnimi czasy w telewizji swoją flagową kartę kredytową Citi Simplicity . Można ją nabyć na różne sposoby, a najbardziej opłaca się skorzystać z jednej z promocji, które bank co i rusz organizuje. W zamian za to, że złożysz wniosek o kartę, a potem zrobisz nią transakcje o określonej wartości otrzymujesz prezenty o wartości 300-400 zł (ostatnio zdarzył się nawet smartfon). Mnie najbardziej rzuca się w oczy reklama telewizyjna, w które rozmawiają (w zasadzie należałoby napisać, że trajkoczą) dwie kumy (panie domu).

Jedna z nich opowiada jak to wysłała mężusia do banku, żeby złożył wniosek o pożyczkę. Dała mu piórnik, długopis, papiery, śniadanie na drogę i herbatkę w termosie, a tatuś był tak przejęty jakby co najmniej przystępował do matury. A teraz czekają na rozpatrzenie wniosku. Druga odpowiada, że gdy potrzebowali większej gotówki, to mąż użył karty kredytowej, a ona rozłożyła to na raty i że zrobili to przy śniadaniu. Ta pierwsza prawie się krztusi swoim drinkiem z palemką: „użył swojej karty kredytowej? Ale przecież to jest drogie!”. W tym momencie do gry wkracza lektor i zachęca: „Pomyśl o karcie inaczej. Citi Simplicity, karta kredytowa z opcją prostszego pożyczania”.

Całą analizę oferty Citi Simplicity znajdziecie na www.subiektywnieofinansach.pl

Uważajcie na ten numer! Ktoś nie wpisał zastawu do papierów i... człowiek stracił samochód!

ZAPRASZAM DO NOWEGO SERWISU "SUBIEKTYWNIE O FINANSACH": Znajdziecie tam jeszcze więcej felietonów, prześwietleń, porównań i porad dotyczących Waszych portfeli. Będą też zaproszenia na czaty i webinaria, podczas których będziecie mogli zadać mi pytania na żywo. Zapraszam do nowej odsłony subiektywności! Dodajcie stronę www.subiektywnieofinansach.pl do ulubionych. Od teraz niektóre teksty będą ukazywały się tylko tam.

Myślałem, że po prawie ośmiu latach prowadzenia blogu konsumenckiego, przez który przewinęło się już kilka tysięcy Waszych spraw, nic mnie nie może już zdziwić. Ale takiej historii, jaka przydarzyla się panu Piotrowi, nie życzę najgorszemu wrogowi. Wyobraźcie sobie, że kupujecie samochód. Legalnie, dopełniając wszelkich formalności i sprawdzając jego historię we wszystkich dostępnych źródłach. A kilkanaście, kilkadziesiąt miesięcy później do Waszych drzwi puka komornik i dowiadujecie się, że to auto... nie jest już Wasze. Pan Piotr miał takiego właśnie pecha. Rzecz dotyczyła auta kupionego w lutym 2014 r., ale dopiero w 2016 r. mój czytelnik dowiedział się - właśnie od komornika - iż na aucie ciąży... zastaw rejestrowy ustanowiony przez jednego z poprzednich właścicieli tego samochodu. Sytuacja jest o tyle nieprawdopodobna, że pan Piotr przy zakupie prześwietlił dokładnie dowód rejestracyjny i kartę pojazdu (nie było tam żadnej wzmianki o zastawie), był na komendzie Policji (w policyjnych bazach też auto nie wyskakiwało jako podejrzane).

Kuriozalna, a jednocześnie tragiczne w skutkach – bank, który jest "właścicielem" zastawu ściga bowiem obecnego właściciela samochodu, a nie osobę, która ustanowiła zastaw na tym pojeździe. Bankowi jest zapewne wszystko jedno kto jeździ autem, po prostu chce odzyskać pieniądze, które pożyczył, a których kredytobiorca mu nie oddał. Bankowcy mają to do siebie, że zamiast szukać wiatru w polu po prostu chwytają za gardło pierwszą osobę, która ma cokolwiek wspólnego z długiem (np. żyranta) i z niego ściągają pieniądze. Pan Piotr jest w połowie drogi do utraty swojego samochodu, bo choć poszedł do sądu, by walczyć o swoje, to w pierwszej instancji (w sądzie w Legnicy) przegrał z kretesem. Mój czytelnik zamierza się odwołać, ale na razie wygląda na to, że nie ma w ręku zbyt silnych kart.

Z ustaleń pana Piotra wynikało, że historia tego samochodu wyglądała następująco: Jesieniu 2011 r. Mazowiecki Bank Spółdzielczy w Łomiankach zawarł ze swoim klientem, panem X, umowę o ustanowienie zastawu rejestrowego na należącym do niego samochodzie. Po trzech miesiącach pan X sprzedał auto na rzecz swojej spółki z ograniczoną odpowiedzialnością. Zastaw został wpisany do rejestru zastawów (ale bez wpisu do karty pojazdu lub dowodu rejestracyjnego). Po niecałych dwóch latach spółka z ograniczoną odpowiedzialnością sprzedała samochód panu Y. Sprzedający w treści umowy oświadczył, że pojazd stanowi jego wyłączną własność i że nie jest przedmiotem jakiegokolwiek zabezpieczenia. Czyste łgarstwo, ale pan Y go nie zweryfikował (a w każdym razie nie dał po sobie poznać, że coś wie o zastawie). Po kolejnych kilkunastu miesiącach auto trafiło do pana Piotra na mocy kolejnej umowy sprzedaży. I właśnie pod adres pana Piotra, który już zdążył pojeździć samochodem przez dwa lata, przybył komornik, żeby zająć autko.

Dlaczego sąd w pierwszej instancji poparł bank? Sędzia Sądu Rejonowego w Legnicy zgodził się z panem Piotrem, że zastaw, aby był skuteczny, musi być publicznie ujawniony publicznie w rejestrze zastawów. Zgodził się też, że sprzedaż przedmiotu zastawu (w tym wypadku samochodu) powoduje wygaśnięcie tego zastawu jeśli nabywca w chwili finalizowania zakupu nie wiedział i przy zachowaniu należytej staranności nie mógł wiedzieć o istnieniu zastawu (oczywiście z drugiej strony umowa zastawu może zabraniać sprzedaży rzeczy, która jest zabezpieczeniem np. kredytu przed jego spłatą). Sąd przyjął też do życzliwej wiadomości, że pan Piotr został poinformowany przez pana Y, iż auto jest wolne od jakichkolwiek obciążeń. Ale - według sędziego - nie oznacza to jeszcze zachował należytą staranność.

"Pozwany nie wykazał, aby zaszły jakiekolwiek okoliczności umiemożliwiające mu pozyskanie wiedzy z rejestru zastawów. Pozwany nie zwrócił się z odpowiednik zapytaniem do rejestru, co zdaje się być nieuzasadnione w szczególności, gdy badał przeszłość pojazdu np. poprzez zasięgnięcie informacji na policji"

- ogłosił sąd, przyznając rację bankowi żądającemu wydania mu samochodu. Sąd uznał, iż bez znaczenia jest fakt, iż zastaw na samochodzie nie był umieszczony w dowodzie rejestracyjnym. Nie przekonało go również to, że bank powinien był na czas istnienia zastawu przejąć kartę pojazdu, by fizycznie uniemożliwić jego sprzedaż (kto kiedyś miał kredyt samochodowy wie, że banki lubią chować kartę pojazdu w swoich skarbcach do czasu zwrotu ostatniej raty). Według sędziego nawet jeśli sprzedający podpisuje własną krwią oświadczenie, że auto jest wolne od zastawów, nawet jeśli w dowodzie rejestracyjnym nie ma żadnej adnotacji bankowej, nawet jeśli sprzedający ma kartę pojazdu i ona też nie ma żadnych podejrzanych wpisów i nawet jeśli sprawdził auto w bazach policyjnych, to i tak powienien jeszcze zajrzeć do bazy zastawów. A jeśli tego nie zrobił, to jest frajer. A jeśli jest frajer, to nie może jeździć samochodem.

Pan Piotr zapowiada, że będzie walczył do upadłego. Zamierza podnieść w odwołaniu m.in. argument, że to przede wszystkim bank nie dołożył należytej staranności, by zabezpieczyć swoje interesy, bo w umowie kredytowej znalazło się zobowiązanie, iż klient w ciągu 7 dni od jej podpisania przyniesie do banku dowód rejestracyjny z wpisem zastawu. Kredytobiorca tego obowiązku nie wyegzekwował, przez co kolejni nabywcy auta byli pozbawieni najłatwiejszej możliwości sprawdzenia czy auto jest wolne od jakichś praw i roszczeń osób trzecich. Pan Piotr zauważył też, że kredytobiorca, pan X, sprzedał auto do swojej spółki z ograniczoną odpowiedzialnością jeszcze zanim sąd wpisał zastaw rejestrowy. A to może oznaczać naruszenie procedury, które mogłoby uniemożliwić bankowi ściąganie długu z późniejszych właścicieli auta. Z całą pewnością pan Piotr miał wyjątkowego pecha i nie ma dwóch zdań, że bank nie powinien zrzucać na niego całej odpowiedzialności za dług. Zwłaszcza, że pan Piotr i tak okazał się bardziej skrupulatny w badaniu stanu auta, niż 90% innych nabywców samochodów. A mimo wszystko dał się oszukać.

April 6, 2017

Nie do wiary! Bank udzielił mu kredytu "na gębę"! I windykował Bogu ducha winną kobietę!

ZAPROSZENIE: Uruchomiłem nowy serwis www.subiektywnieofinansach.pl , w którym znajdziecie jeszcze więcej felietonów, prześwietleń, porównań i porad dotyczących Waszych portfeli. Znajdziecie tam też zaproszenie na czat, podczas którego będziecie mogli zadać mi pytania na żywo. Zapraszam do nowej odsłony subiektywności!

W bankach powinien panować ład i porządek, gdyż są tam nasze pieniądze. To oczywista oczywistość i nikt nawet nie chce myśleć, że w którymś banku mogą pod tym względem występować jakieś niedociągnięcia. Np. takie, że przychodzi facet do banku i bierze kredyt na swoją żonę, z którą właśnie się rozwodzi. Po to w banku są procedury, weryfikacja tożsamości, przepisy i konieczność osobistego podpisania umowy przez klienta, żeby takie rzeczy nie mogły się wydarzyć. A jednak się wydarzyły. Moja czytelniczka przez kilka lat walczyła o to, by windykatorzy i komornicy przestali ścigać ją za długi zaciągnięte bez jej zgody i wiedzy. Myślicie, że bank jej pomógł w tej walce? W najlepszym razie można powiedzieć, że zachowywał chłodną obojętność. Cokolwiek zmieniło się dopiero po tym, gdy do akcji wkroczyła subiektywność. Przypadek? Nie sądzę.

Ta historia burzy krew w żyłach, więc sugeruję, by zapoznawać się z nią trzymając się mocno poręczy fotela. Pani Martyna, posiadaczka konta w jednym z bardzo dużych polskich banków, na początku 2011 r. stała się też posiadaczką kredytu o wartości 43.500 zł. Stała się nią zaocznie i wbrew włanej woli. Do oddziału banku udał się w jej zastępstwie ukochany mąż. Złożył wniosek o wspólny kredyt, podał wszystkie potrzebne dane osobowe (swoje i żony), przyniósł swoje zaświadczenie o dochodach i umówił się na podpisanie umowy. Na tę "uroczystość" przyszedł sam, mówiąc pracownicy banku, że żona właśnie miała wypadek i że jest w szpitalu. Zadeklarował, że zawiezie jej umowę do podpisu i już za godzinkę jest z powrotem. Ba, połączył się nawet telefonicznie z jakąś kobietą, która porozmawiała z pracownicą banku i potwierdziła, że okoliczności są wyjątkowe i byłoby dobrze, gdyby bank poszedł jej na rękę.

Jak się pewnie domyślacie, ani żona nie była w szpitalu, ani nikt do niej nie dzwonił. Szanowny mąż potrzebował wkręcić pracownika banku, by na chwilę wydano mu umowę i by mógł podpisać się na niej (oraz na oświadczaniu o egzekucji) zamiast żony. A więc po prostu sfałszować jej podpis. Poszło mu o tyle łatwo, że był wówczas pracownikiem Ministerstwa Finansów, a więc uchodził w oczach pracownicy banku za niezwykle wiarygodną osobę. Ówczesna małżonka dowiedziała się o tym, że jest stroną jakiejś umowy kredytowej dopiero po półtora roku, gdy było już po rozwodzie. Dowiedziała się od komornika, który przysłał jej ostateczne wezwanie do zapłaty. Były mąż oczywiście kredytu nie spłacał. Wyjachał z kraju, a bank oczywiście nie miał czasu, by zająć się szukaniem wiatru w polu, tylko zabrał się za egzekucję długu z współkredytobiorcy.

"Natychmiast udałam się do banku wskazanego w piśmie i opowiedziałam o zaistniałej sytuacji. Odesłano mnie do oddziału w którym została podpisana umowa. Tam już czekała na mnie dyrektorka banku i menager ds. klienta. Pokazałam pismo od komornika. Wyjaśniłam, że nigdy nie zaciągałam kredytu i nigdy wcześniej nie byłam w tym banku. Pani dyrektor oznajmiła mi, że wie, iż w banku nie byłam, bo nie mogłam w nim być, ponieważ mój mąż powiedział, że leżałam w szpitalu. Poprosiłam o wgląd do umowy"

- opowiada mi pani Martyna. Wgląd uzyskała, ale tylko jeszcze bardziej się zdenerwowała. Dokumentacja kredytowa była niekompletna, zawierała wiele braków w miejscach, gdzie powinny być podpisy żony i pracownika banku. Natomiast tam, gdzie podpisy żony były, oczywiście miały się nijak do rzeczywistych wzorów podpisów, które nieszczęsna kobieta złożyłą w banku przy okazji zakładania tam konta. No, ale skoro praocwnik banku wydaje współkredytobiorcy umowę celem jej zdalnego podpisania przez drugiego współkredytobiorcę, to tym bardziej nie będzie się zajmował spradzaniem podobieństwa tego podpisu do orginału. Jak zaufanie to zaufanie ;-).

"Prosiłam, by dyrektorka oddziału wstrzymała przeciwko mnie egzekucję komorniczą. Powiedziała, że niestety nie może tego zrobić i że mi współczuje. Na policji złożyłam zawiadomienie o popełnieniu przestępstwa. Wszczęto dochodzenie pod kątem podrobienia mojego podpisu na umowie kredytowej. Policja wezwała bank do wydania oryginału umowy i wszelkiej dokumentacji związanej z kredytem. Bank początkowo zasłaniał się tajemnicą bankową. Powołano grafologa"

- opowiada pani Martyna. Ekspertyza z lutego 2015 r. potwierdziła, że podpisy na umowie nie należą do mojej czytelniczki. I że jest duże prawdopodobieństwo, że zostały sfałszowane przez byłego męża, chociaż nie można sprawdzić tego jednoznacznie (brak wystarczającego materiału porównawczego). Sprawę umorzono z powodu niewykrycia sprawcy. Pani Martyna twierdzi, że bankowcy w tej sprawie nie poddali się biernie biegowi wydarzeń, lecz nawet posuęli się do sfałszowania jednego z dokumentów. Zmieniono imię i nazwisko jednej z osób, która reprezentowała bank podczas zawarcia umowy. Pani Martyna na bieżąco robiła ksero z akt i twierdzi, że dysponuje w tej sprawie dowodami. Fakt: gdybym w taki sposób dał ciała przy podpisywaniu umowy kredytowej to też chciałbym z niej potem zniknąć ;-).

"Po umorzeniu sprawy dotyczącej sfałszowania podpisu złożyłam kolejne zawiadomienie o popełnieniu przestępstwa. Oskarżyłam bank i mojego byłego męża o to, że wspólnie zawarli umowę kredytową na moje dane, a długiem bezprawnie bank obciążył mnie i do dnia dzisiejszego uporczywie traktuje mnie jak dłużnika, nasyłając na mnie komornika. Komornik zajął mi nawet zwrot kosztów sądowych jakie zasądzono mi od męża za sprawę rozwodową. Sama wychowuję dziecko, nie mogę normalnie funkcjonować i pracować, bo jestem dłużnikiem banku. Nie wiem co powinnam zrobić, bo nie ufam już nikomu. Proszę o jakąkolwiek poradę, Z góry bardzo dziękuję"

- napisała pani Martyna. Szlag mnie trafił, więc natychmiast pobiegłem do banku i zadałem tylko dwa proste pytania: 1. Jak to możliwe, że bank wydaje klientowi umowę kredytową i pozwala na jej zdalne podpisanie przez współmałżonka (nie mając możliwości sprawdzenia autentyczności podpisu). 2. Dlaczego bank nadal windykuje klientkę, skoro wiadomo, że jest ofiarą wyłudzenia? Bank oczywiście zasłonił się tajemnicą bankową i odesłał mnie z kwitkiem. Natychmiast uruchomiłem więc prywatne znajomości - mam takie "kontakty operacyjne" w większości banków, których używam w sytuacjach szczególnie trudnych i gardłowych (to jest powód, dla którego nie podaję na razie nazwy banku - nie chcę kłopotów dla dobrego człowieka, który sprawę ekspresowo odkręcił). Tydzień temu dostałem informację, że bank definitywnie zakończył postępowanie windykacyjne wobec pani Martyny (podobno było od 2013 r. zawieszone, ha, ha!) i wysłał do BIK prośbę o usunięcie informacji o jej długu. Nie rozumiem dlaczego nie zostało to zrobione w 2015 r., gdy sąd stwierdził fałszerstwo podpisu. Albo jeszcze wcześniej, gdy okazało się, że pracownicy banku dali się oszukać jak dzieci.

Jak nie płacić klientom krocia za depozyty? Jest pewien prosty trik... Tylko oni go stosują

Kilka razy pisałem Wam już o dziwnym pomyśle Idea Banku, który postanowił pobawić się w inkasenta i wprowadził na rynek pierwszą sieć mobilnych wpłatomatów, jeżdżących od klienta do klienta i przyjmujących szmal. Na początku wydawało się, że będzie to głównie pomysł marketingowy, taka reklama banku i rodzaj wiadomości: "zobaczcie jacy jesteśmy pomocni, nawet po kasę do klientów przyjeżdżamy". Okazuje się jednak, że robi się z tego nie tylko reklamówka, ale i poważny biznes. Bank pochwalił się, że za pośrednictwem tych maszyn do banku wpływa już ponad 50 mln zł miesięcznie. Jeśli ten trend się utrzyma, w skali roku mobilne wpłatomaty będą pozyskiwać dla banku - lekko licząc - pół miliarda złotych.

Samochodów z wpłatomatami na pokładzie ideabankowcy mają już 19 i są one dostępne dla klientów we wszystkich największych polskich miastach. A na ten rok - o czym też już pisałem - bank planuje podwojenie liczby wpłatomatów na kółkach. To może oznaczać, że w przewidywalnej przyszłości takie gotówkowe assistance będzie generowało bankowi wpływy depozytowe rzędu miliarda złotych w skali roku. To już nie są żarty, bo chociaż portfel depozytowy Idea Banku jest wart aż 14 mld zł, to wciąż jest to nieduża instytucja finansowa, która zwykle musi się nieźle napocić, żeby przyciągnąć od klientów lokaty.

Ile bank może zarabiać na tym, że odbiera od klientów szmal osobiście? Zapraszam do lektury komentarza w serwisie "Subiektywnie o finansach"

W subiektywności idzie nowe. Po ośmiu latach blog się rozrasta. Poznajcie wersję deluxe!

Dziś dla mnie ważny dzień. Oddaję w Wasze ręce nową stronę "Subiektywnie o finansach". Od dziś interwencje w Waszych sprawach, prześwietlenia reklam, recenzje nowych ofert finansowych i poradniki edukacyjne, a także moje programy wideo będę prezentował na stronie www.subiektywnieofinansach.pl. Mam nadzieję, że odświeżona "subiektywność" przypadnie Wam do gustu. Dzięki nowemu układowi treści będę mógł Wam pokazać więcej ciekawych tekstów naraz i w bardziej atrakcyjnej - jak sądzę - formie. "Jednowymiarowość" blogu zawsze mi troszkę doskwierała, zwłaszcza w najbardziej "płodne" dni, kiedy miałem Wam do powiedzenia więcej, niż byłem w stanie zmieścić na blogowej stronie.

Dla tych z Was, którzy pożądają po prostu codziennej dawki felietonu o pieniądzach, zmieni się niewiele - na samej górze nowej strony znajdziecie najważniejsze teksty, które napisałem w ostatnich dniach. Dla tych, którzy oczekują ode mnie więcej... cóż, teraz będzie mi łatwiej Wam dogodzić. Na nowej stronie "Subiektywnie o finansach" znajdziecie m.in.:

>>> specjalną sekcję "Prześwietlamy reklamy" z analizami reklam emitowanych obecnie w mediach. Sprawdzam, czy w ofertach nie ma haczyków i czy reklamy nie pomijają niczego ważnego. Jeśli jeszcze nie prześwietliłem reklamy, która Was zainteresowała - po prostu dajcie znać przez formularz kontaktowy na stronie

>>> sekcję dla posiadaczy oszczędności "Prześwietlamy inwestowanie". Będę tam przedstawiał nowe pomysły na lokowanie oszczędności - oferty akcji, obligacji korporacyjnych, najciekawsze fundusze, inwestycje alternatywne...

>>> dla tych z Was, którzy mają bardzo sprecyzowane zainteresowania, przygotowałem cztery sekcje tematyczne - "Wokół portfela" (o nowych ofertach banków, firm ubezpieczeniowych, pośredników), "W twojej sprawie" (tu zebrałem wszystkie sprawy, w których ostatnio występowałem w Waszej obronie i powstał o tym tekst - bo wiele spraw udaje mi się dla Was załatwić też "zakulisowo" i bez śladów), "Portfel i technologie" (tu będą moje felietony o nowinkach technologicznych, które ułatwiają zakupy, zarządzanie pieniędzmi albo ich transferowanie) oraz "Na wokandzie" (tu zebrałem najciekawsze, przełomowe albo w jakiś sposób znaczące wyroki sądowe z dwóch ostatnich lat - to nie jest baza wszystkich wyroków, ale przegląd najciekawszych).

>>> sekcję "Dziś porównuję", w której analizuję kilka podobnych do siebie produktów finansowych i pomagam Wam dokonać wyboru lepszego z nich

>>> bazę wiedzy o Waszych portfelach , gdzie znajdziecie najciekawsze felietony na temat tego jak oszczędzamy, ile zarabiamy, jak pracujemy, jak kupujemy i płacimy. Jeśli szukacie nowych danych dotyczących finansów - jest szansa, że tam je znajdziecie

>>> nową sekcję poradnikową. Piszecie do mnie żebym poradził Wam coś na taki czy inny problem finansowy. Większość tych problemów omawiałem już w ciągu ośmiu lat blogowania, ale te poradniki były do tej pory mocno schowane i jedyną szansą, żeby do nich dotrzeć, było przeczesywanie wyszukiwarek. Teraz będzie prościej. Najważniejsze poradniki zebrałem w jednym miejscu, a sukcesywnie będę dokładał kolejne - będą to zaktualizowane wersje poradników opublikowanych na samcik.blox.pl.

>>> na nowej stronie będę prowadził dla Was czaty i webinary. Ostatnio nie byłem w stanie odpowiadać na wszystkie Wasze mejle, ale chcę, żebyśmy utrzymywali systematyczny kontakt, dlatego wkrótce zaproponuję nowe formy, dzięki których - mam nadzieję - będę bardziej dla Was dostępny jeśli będziecie potrzebowali porady dotyczącej pieniędzy

>>> łatwiej dostaniecie się teraz do moich filmów, bo dorobiłem się wreszcie sekcji z klipami wideo, które na samcik.blox.pl musiałem wrzucać pod najnowszym tekstem i tym samym zamulać stronę. Teraz moje najpopularniejsze cykle wideo będziecie mogli obejrzeć w jednym miejscu (a reszta - tak jak dotąd - jest na YouTube).

>>> mam specjalne miejsce na sondy i ankiety - będę Was pytał o różne sprawy i prosił o opinię. Jeśli Wam się spodoba i będziecie chętnie odpowiadać - będę ogłaszał wyniki raz na jakiś czas na "Subiektywnie o finansach"

Od razu proszę, żebyście dodali nową stronę "Subiektywnie o finansach" do ulubionych i nie zapominali o niej przy porannej kawie oraz przy innych okazjach :-). Nie lubię zmian i łatwo przywiązuję się do starego, ale... blog ma już dokładnie osiem lat i tydzień. W ciągu 2927 dni opublikowałem w nim 3366 wpisów. Czyli średnio więcej, niż jeden dziennie (włączając święta)! Kliknęliście w tym czasie notki blogu aż 34.576.000. Mój licznik odwiedzin orzekł, że tylko przez ostatnie cztery lata było tu prawie 8,2 mln ludzi (lub trochę mniej jeśli czasem czyścicie w swoich komputerach cookies ;-)). Wszyscy zasłużyliśmy na nową odsłonę ;-).

Bardzo Wam dziękuję za to, co było i z nadzieją czekam na to co będzie. Postaram się trzymać poziom i - tak jak do tej pory - okraszać subiektywność solidnymi argumentami. Nie zmieni się też inna cecha blogu: w dalszym ciągu - tak, jak przez poprzednich osiem lat - codziennie będę Wam serwował coś nowego, nierzadko podnosząc przy tym ciśnienie bankowcom ;-)). Gorąco zapraszam do odwiedzania - dziś i codziennie - nowej strony www.subiektywnieofinansach.pl. Napiszcie czy Wam się podoba.

Coś się kończy, coś się zaczyna. Dziękuję Wam za wspólnych osiem lat i...

Dziś dla mnie ważny dzień. Oddaję w Wasze ręce nową stronę "Subiektywnie o finansach". Od dziś interwencje w Waszych sprawach, prześwietlenia reklam, recenzje nowych ofert finansowych i poradniki edukacyjne, a także moje programy wideo będę prezentował na stronie www.subiektywnieofinansach.pl. Mam nadzieję, że odświeżona "subiektywność" przypadnie Wam do gustu. Dzięki nowemu układowi treści będę mógł Wam pokazać więcej ciekawych tekstów naraz i w bardziej atrakcyjnej - jak sądzę - formie. "Jednowymiarowość" blogu zawsze mi troszkę doskwierała, zwłaszcza w najbardziej "płodne" dni, kiedy miałem Wam do powiedzenia więcej, niż byłem w stanie zmieścić na blogowej stronie.

Dla tych z Was, którzy pożądają po prostu codziennej dawki felietonu o pieniądzach, zmieni się niewiele - na samej górze nowej strony znajdziecie najważniejsze teksty, które napisałem w ostatnich dniach. Dla tych, którzy oczekują ode mnie więcej... cóż, teraz będzie mi łatwiej Wam dogodzić. Na nowej stronie "Subiektywnie o finansach" znajdziecie m.in.:

>>> specjalną sekcję "Prześwietlamy reklamy" z analizami reklam emitowanych obecnie w mediach. Sprawdzam, czy w ofertach nie ma haczyków i czy reklamy nie pomijają niczego ważnego. Jeśli jeszcze nie prześwietliłem reklamy, która Was zainteresowała - po prostu dajcie znać przez formularz kontaktowy na stronie

>>> sekcję dla posiadaczy oszczędności "Prześwietlamy inwestowanie". Będę tam przedstawiał nowe pomysły na lokowanie oszczędności - oferty akcji, obligacji korporacyjnych, najciekawsze fundusze, inwestycje alternatywne...

>>> dla tych z Was, którzy mają bardzo sprecyzowane zainteresowania, przygotowałem cztery sekcje tematyczne - "Wokół portfela" (o nowych ofertach banków, firm ubezpieczeniowych, pośredników), "W twojej sprawie" (tu zebrałem wszystkie sprawy, w których ostatnio występowałem w Waszej obronie i powstał o tym tekst - bo wiele spraw udaje mi się dla Was załatwić też "zakulisowo" i bez śladów), "Portfel i technologie" (tu będą moje felietony o nowinkach technologicznych, które ułatwiają zakupy, zarządzanie pieniędzmi albo ich transferowanie) oraz "Na wokandzie" (tu zebrałem najciekawsze, przełomowe albo w jakiś sposób znaczące wyroki sądowe z dwóch ostatnich lat - to nie jest baza wszystkich wyroków, ale przegląd najciekawszych).

>>> sekcję "Dziś porównuję", w której analizuję kilka podobnych do siebie produktów finansowych i pomagam Wam dokonać wyboru lepszego z nich

>>> bazę wiedzy o Waszych portfelach , gdzie znajdziecie najciekawsze felietony na temat tego jak oszczędzamy, ile zarabiamy, jak pracujemy, jak kupujemy i płacimy. Jeśli szukacie nowych danych dotyczących finansów - jest szansa, że tam je znajdziecie

>>> nową sekcję poradnikową. Piszecie do mnie żebym poradził Wam coś na taki czy inny problem finansowy. Większość tych problemów omawiałem już w ciągu ośmiu lat blogowania, ale te poradniki były do tej pory mocno schowane i jedyną szansą, żeby do nich dotrzeć, było przeczesywanie wyszukiwarek. Teraz będzie prościej. Najważniejsze poradniki zebrałem w jednym miejscu, a sukcesywnie będę dokładał kolejne - będą to zaktualizowane wersje poradników opublikowanych na samcik.blox.pl.

>>> na nowej stronie będę prowadził dla Was czaty i webinary. Ostatnio nie byłem w stanie odpowiadać na wszystkie Wasze mejle, ale chcę, żebyśmy utrzymywali systematyczny kontakt, dlatego wkrótce zaproponuję nowe formy, dzięki których - mam nadzieję - będę bardziej dla Was dostępny jeśli będziecie potrzebowali porady dotyczącej pieniędzy

>>> łatwiej dostaniecie się teraz do moich filmów, bo dorobiłem się wreszcie sekcji z klipami wideo, które na samcik.blox.pl musiałem wrzucać pod najnowszym tekstem i tym samym zamulać stronę. Teraz moje najpopularniejsze cykle wideo będziecie mogli obejrzeć w jednym miejscu (a reszta - tak jak dotąd - jest na YouTube).

>>> mam specjalne miejsce na sondy i ankiety - będę Was pytał o różne sprawy i prosił o opinię. Jeśli Wam się spodoba i będziecie chętnie odpowiadać - będę ogłaszał wyniki raz na jakiś czas na "Subiektywnie o finansach"

Od razu proszę, żebyście dodali nową stronę "Subiektywnie o finansach" do ulubionych i nie zapominali o niej przy porannej kawie oraz przy innych okazjach :-). Nie lubię zmian i łatwo przywiązuję się do starego, ale... blog ma już dokładnie osiem lat i tydzień. W ciągu 2927 dni opublikowałem w nim 3366 wpisów. Czyli średnio więcej, niż jeden dziennie (włączając święta)! Kliknęliście w tym czasie notki blogu aż 34.576.000. Mój licznik odwiedzin orzekł, że tylko przez ostatnie cztery lata było tu prawie 8,2 mln ludzi (lub trochę mniej jeśli czasem czyścicie w swoich komputerach cookies ;-)). Wszyscy zasłużyliśmy na nową odsłonę ;-).

Bardzo Wam dziękuję za to, co było i z nadzieją czekam na to co będzie. Postaram się trzymać poziom i - tak jak do tej pory - okraszać subiektywność solidnymi argumentami. Nie zmieni się też inna cecha blogu: w dalszym ciągu - tak, jak przez poprzednich osiem lat - codziennie będę Wam serwował coś nowego, nierzadko podnosząc przy tym ciśnienie bankowcom ;-)). Gorąco zapraszam do odwiedzania - dziś i codziennie - nowej strony www.subiektywnieofinansach.pl. Napiszcie czy Wam się podoba.

April 5, 2017

Chcesz auto zastępcze? To je sobie weź. Ale lepiej, żebyś go nie potrzebował daleko od domu

Firmy ubezpieczeniowe straciły w zeszłym roku na sprzedanych przez siebie polisach dla naszych samochodów okrągły miliard złotych. Nad kreskę nie wyprowadziły ich nawet drastyczne podwyżki cen zaordynowane klientom! Jednocześnie bowiem rosła liczba zgłaszanych szkód i koszty ich likwidacji (m.in. wyższe odszkodowania). Nic więc dziwnego, że ubezpieczyciele robią co się da, by naprawianie naszych samochodów kosztowało ich jak najmniej. Opisywałem już pomysły jednej z największych firm ubezpieczeniowych, która wyceniając szkodę wpisuje do kosztorysu "domyślny" rabat w wysokości 30% wartości prac, który klient miałby wynegocjować z warsztatem. Jeśli mu się to nie uda - ubezpieczyciel bez szemrania podniesie wycenę. Ale jeśli klient nie wpadnie na pomysł, by zakwestionować bazowy kosztorys, zaś warsztat nie obniży swojego wynagrodzenia, to klient dopłaca do naprawy z własnej kieszeni, choć przecież po to kupił ubezpieczenie, by tych kosztów uniknąć.

Innym pomysłem ubezpieczycieli są "manewry" z samochodami zastępczymi . Dziś już rzadko zdarza się, że auta zastępczego się klientowi całkiem odmawia (bo np. mógłby jeździć tramwajem). Ale ubezpieczyciele - korzystający przeważnie z pośrednictwa firm wynajmujących auta - starają się na nich jak najbardziej zaoszczędzić. Znajomy opowiadał mi, że niedawno został wysłany po auto zastępcze za miasto (bo firma, z którą współpracował ubezpieczyciel, miała siedzibę na lotnisku) i tam też musiał je zwrócić. Co prawda w warsztacie przekonywali go, że może żądać auta "z dostawą", ale ani firma ubezpieczeniowa, ani firma wynajmująca samochody nie honorowała takiego żądania. Ale to jeszcze pół biedy: na każde lotnisko zwykle da się dojechać komunikacją publiczną w ciągu godziny lub dwóch. Gorzej, gdy z usług ubezpieczyciela (i auta zastępczego) musimy skorzystać z dala od domu.

W takiej sytuacji znalazł się mój czytelnik, pan Artur, który jechał właśnie na długi weekend, gdy okazało się, że tym samym pasem ruchu, również na długi weekend, lecz znacznie szybciej, podróżuje pewna pani. Jak łatwo się domyślić, różnica prędkości doprowadziła do najechania na samochód pana Artura i konieczności skorzystania z lawety, warsztatu i auta zastępczego. Rzecz działa się - co jest kluczowe dla sprawy - ok. 45 km od miejsca zamieszkania mojego czytelnika . Szkoda była likwidowana z polisy OC sprawczyni, która wylegitymowała się polisą PZU. Państwowa firma ubezpieczeniowa bardzo szybko zorganizowała auto zastępcze i pan Artur właściwie bez opóźnienia dotarł na miejsce wypoczynku. Jego samochód zaś trafił do warsztatu. Kłopot w tym, że każda naprawa kiedyś się kończy.

"Po naprawie pojechałem po swój pojazd do warsztatu. I zadzwoniłem do PZU z prośbą o to, by odebrano ode mnie auto zastępcze. Otrzymałem informację, że nie istnieje taka możliwość. Pojazd zastępczy muszę oddać do wypożyczalni, z której został mi dostarczony, niezależnie od odległości. Pani konsultantka oświadczyła, że moja prośba, by ktoś przyjechał po auto zastępcze nie ma związku ze szkodą".

Pan Artur żali się, że przecież przepisy mówią, iż koszty związane ze zdarzeniem i powstałe w wyniku zdarzenia ubezpieczeniowego są pokrywane z polisy sprawcy. Przedstawicielka ubezpieczyciela nie zgodziła się, iż czas i koszty związane z dostarczeniem auta zastępczego do siedziby wypożyczalni (i powrotu) są związane bezpośrednio ze szkodą. Słowo klucz w tym momencie to "bezpośrednio". Ów brak "bezpośredniości" kosztów pan Artur raczy kwestionować.

"Czy miałem jakiś wpływ na taki rozwój sytuacji? Przecież to nie ja zdecydowałem kiedy i gdzie ktoś najedzie na mój samochód. To nie moja wina, że odległości między warsztatem, a siedzibą wypożyczalni, są duże. Dlaczego mam ponosić tego koszty i konsekwencje?"

- pyta pan Artur. Poprosił on firmę wynajmującą pojazd o odebranie go z wskazanego miejsca na koszt klienta. Firma wysłała pracownika i wystawiła za tę usługę fakturę, której pokrycia ubezpieczyciel odmówił. Cóż, każdy tu chciał zaoszczędzić, a na koniec zapłacił za to poszkodowany. Z jednej strony jestem w stanie zrozumieć, że firma ubezpieczeniowa nie jest skłonna płacić za każdą fanaberię klienta zwiążaną z dostarczeniem mu auta zastępczego. Sam ostatnio pisałem, że trzeba zapanować nad kosztami likwidacji szkód. Coraz częściej zdarza się np. że warsztat, widząc klienta z polisą w ręce, nie stara się naprawić auta po możliwie najniższych kosztach, lecz wręcz przeciwnie. Czyni to w dobrze pojętym interesie swojego klienta, ale ze szkodą dla wszystkich płacących składki - bo prędzej czy później koszty likwidacji szkód są wliczane w ceny składek.

Ale z drugiej strony czy oczekiwanie, by auto zastępcze można było zostawić w tym miejscu, z którego odbiera się swój samochód, bądź też w miejscu zamieszkania klienta, jest zbyt wyuzdane? Bo w tej sytuacji aż strach wyjeżdżać z miasta. Może się okazać, że będę miał wypadek 100 km od domu, najbliższy warsztat licencjonowany będzie 50 km od domu, a samochód zastępczy będę musiał zwrócić jeszcze w innym miejscu - 75 km od domu. A może pobranie i odstawienie auta zastępczego powinno być elementem "wkładu własnego" klienta w szkodę? Jak sądzicie?

April 4, 2017

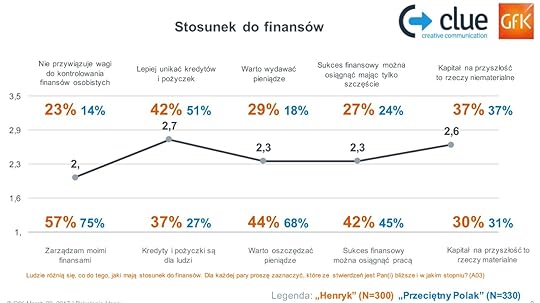

"Henryk" czyli przyszłość narodu. Na co wydaje kasę? I dlaczego banki go kochają?

Tylko 3% Polaków (nieco ponad 700.000 osób w 38-milionowym kraju) przekracza próg dochodów, który powoduje konieczność płacenia 32% podatku dochodowego. A przecież ten próg nie jest jakoś szczególnie wysoki jak na realia społeczeństw Zachodu - 85.000 zł rocznie, czyli 7.000 zł miesięcznie na rękę. Złotych, nie euro. Z kolei liczba osób, które deklarują dochód do opodatkowania wyższy niż milion złotych, wynosi tylko nieco ponad 20.000 . Pomiędzy tymi "z drugiego progu", a zwykłymi Polakami, którzy z mniejszym lub większym kłopotem wiążą co miesiąc koniec z końcem, są tzw. "Henryki" . To ludzie już wystarczająco dobrze radzący sobie finansowo, że zaspokoili podstawowe potrzeby - z reguły mają mieszkanie, samochód, prywatną polisę medyczną i dzieci w prywatnych szkołach - i bez problemu stać ich na mniejsze lub większe zbytki. Mający wysokie dochody, ale jeszcze nie bogaci. Ich "kryptonim" pochodzi od rozwinięcia skrótu HENRY ("high earnings, not rich yet").

To o tyle kluczowa grupa, że skoro żyjemy w kraju, gdzie 10% Polaków zgromadziło 50% oszczędności, to "Henryki" mogą spróbować trochę namieszać w statystykach i znacząco zwiększyć skalę naszego narodowego bogactwa. A z punktu widzenia firm sprzedających elektronikę, turystykę i dobra luksusowe skuteczne dotarcie do tej grupy konsumentów to gwarancja złotego deszczu w rachunku wyników . "Henrykom" przyjrzała się pracownia badań społecznych GfK wspólnie z firmą Clue PR. Pod lupę trafiły osoby w wieku 25-45 lat, mające co najmniej średnie wykształcenie, 3000 zł indywidualnego dochodu na rękę (59% ma więcej, niż 4000 zł), deklarujące, że nie wydają "na życie" wszystkiego co zarobią (stać je na oszczędzanie lub na oszczędności) oraz korzystające z większości zdobyczy dobrobytu takich jak samochód, zmywarka do naczyń, szybki internet, karta kredytowa czy fundusze inwestycyjne.

Czytaj też: Co trzeci w pracy się nie męczy, co szósty budzi postrach w sklepie. Tacy smart-Polacy. Aż strach pomyśleć co by było gdybyśmy wszyscy byli smart ;-)

Próba badawcza nie była nadzwyczaj liczna - nieco ponad 300 osób - ale za to porównano ją z grupą tzw. przeciętnych obywateli, nie spełniających definicji HENRY. Z badania nie wynika też jak liczna w skali kraju jest grupa Polaków, którą można zaliczyć do HENRY, ale biorąc pod uwagę, że mediana zarobków w Polsce to jakieś 2500-2600 zł na rękę (czyli połowa ludzi zarabia więcej, a połowa mniej) , można przypuszczać, że jest to co prawda mniejszość, ale dość liczna. Czym więc wyróżniają się "Henryki" wśród Polaków-szaraków? Z badania GfK i Clue wyczytałem następujące prawidłowości.

"HENRYK": OBYWATEL ŚWIATA I EGOISTA? Wśród "Henryków" większy, niż w całym społeczeństwie jest odsetek osób preferujących aktywne spędzanie czasu , niż leżenie plackiem na plaży (53% vs 48%) i mniejszy odsetek osób lubiących jeździć w to samo miejsce (30% vs 35%). Lubią gdy coś się dzieje, lubią przeżywać emocje (36% vs 28%). Cóż, dla zwykłego Polaka-szaraka emocjonujący jest każdy dzień, bo walka o związanie końca z końcem zwykle wyczerpuje energetycznie. "Henrykom" te emocje odpadają, więc szukają sobie innych. Aż 27% "Henryków" przyznaje, że nie interesuje się sprawami kraju i koncentruje się na własnym życiu (17% wśród ogółu pytanych) , aż 40% czuje się obwatelami świata (wśród przeciętnych Polaków 34%). Może i HENRY nie interesuje się niczym poza swoimi sprawami, ale za to interesuje się pracą. 27% z nich to pracownicy umysłowi, 23% reprezentuje wolne zawody, a 20% pełni stanowiska kierownicze.

"HENRYK": LUBI SOBIE KUPIĆ WYJĄTKOWOŚĆ. Przeciętny "Henryk" ma bardziej nabożny stosunek do pieniędzy, niż przeciętny Polak-szarak. Aż 45% "Henryków" przyznaje, że bez posiadania odpowiednich pieniędzy trudno być szczęśliwym . Większy odsetek deklaruje, że ważne jest, by żyć na odpowiednim poziomie (27% vs 20%). Mniej osób wśród "Henryków" zaklina się, że nie chce być definiowana przez swój stan posiadania (51% vs 61% wśród "zwykłych" Polaków). Tylko 20% "Henryków" mówi, że lubi posiadać to, co ma większość ludzi. Reszta, jak sądzę, lubi mieć to, na co innych ludzi nie stać ;-). Dobra wiadomość jest taka, że mimo charakterystycznego dla "utracjuszy" rysu aż 61% (vs 57% w całej grupie Polaków) deklaruje skłonność do oszczędzania pieniędzy, by coś wyjątkowego sobie kupić.

ZA CO CHĘTNIE ZAPŁACI "HENRYK"? Aż 45% osób z grupy HENRY ma kupiony przed pracodawcę lub przez nich samych pakiet prywatnych usług medycznych (wśród pozostałych przepytywanych - 33%). Ponad 40% kupiło sobie karnet na pływalnię lub siłownię, 40% ma kredyt mieszkaniowy (w obu przypadkach jest to o mniej więcej 10 punktów procentowych wyższy wynik, niż wśród pozostałych pytanych). HENRY-ki chętniej, niż pozostali konsumenci korzystają z płatnych serwisów wideo (Netflix, Ipla, HBO), nieco chętniej niż inni płacą za treści w internecie (27% vs 23%) i częściej, niż inni posyłają dzieci do prywatnej szkoły lub przedszkola (robi to co piąty). 75% obywateli HENRY ma w domu szybki internet, 93% kupiło sobie samochód.

"HENRYK": MIŁOŚNIK BANKÓW . Wygląda na to, że "Henryki" mają większą skłonność do beztroski finansowej, niż przeciętny obywatel. Wynika to zapewne z tego, że życie ich nie zmusza do oglądania każdej złotówki przez lupę. 23% nie przywiązuje wagi do kontrolowania domowych finansów (wśród reszty Polaków deklaruje tę beztroskę tylko 14%, choć nie wiadomo czy szczerze), zaś 57% stara się zarządzać kasą (wśród pozostałych Polaków - 75%) . "Henryk" w większym stopniu, niż Polak-szarak uważa, że kredyty są dla ludzi (37% vs 27%), w mniejszym stopniu zaś deklaruje, że lepiej unikać kredytów (42% vs 51%).

Procent "Henryków" deklarujących, że warto oszczędzać (44%) jest mniejszy, niż średnia społeczna (68%). Większy zaś jest wśród "Henryków" procent osób uważających, że warto wydawać pieniądze jeśli się je ma (29% vs 19%). Aż 67% obywateli HENRY ma kartę kredytową (biorąc pod uwagę, że w Polsce banki wydały ponad 2 mln kart kredytowych, można by szacować liczebność "Henryków" na 1,5 mln osób. Aż 83% z nich przyznaje, że wystarcza im na życie i odkładają pieniądze, to odkładają je na... przyszłe wydatki: przyjemności, zakupy, wyjazdy. Nie, nie pojawia się w ich deklaracjach dodatkowa emerytura :-).

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers