Maciej Samcik's Blog, page 26

March 16, 2017

Możesz już zlecić urzędnikom przez internet, żeby zajęli się twoim PIT-em! Przetestowałem to i...

Od wczoraj część z nas, podatników, ma łatwiej: możemy poprosić urząd skarbowy, żeby sam wypełnił za nas PIT-a. Dotyczy to co prawda tylko tych, którzy mieli w zeszłym roku dochody z pracy etatowej lub z umów zlecenia, o dzieło, czy z praw autorskich, ale... i tak ulgę odczują miliony. O ile oczywiście zechcą z tej nowej opcji skorzystać :-)). Skoro w ciągu zaledwie kilku lat dużą popularność zdobyła możliwość składania PIT-a przez internet , to jestem pewny, że i scedowanie "przyjemności" przygotowania kwitów podatkowych na urzędników "skarbówki" stanie się hitem . A wiecie co jest najlepsze? Że dzięki bankom cała procedura "zamówienia PIT-a" w urzędzie skarbowym jest do przeprowadzenia z poziomu domowego fotela! Przetestowałem to na własnej skórze (a właściwie na skórze kogoś z rodziny). Jak było? Posłuchajcie :-). A jeśli lubicie być podatkowymi beta-testerami nowości, to nie widzę przeciwwskazań, żebyście też spróbowali w tym roku odpuścić sobie PIT-olenie i zlecić je Ministerstwu Finansów ;-)).

Z jakimkolwiek porozumiewaniem się z urzędnikami przez internet jest generalnie taki problem, że aby skorzystać z tego kanału komunikacji trzeba mieć tzw. zaufany profil w ePUAP, czyli w portalu, który jest "cyfrowymi wrotami" do polskich urzędów. A żeby taki profil sobie "urzeźbić" nie wystarczy podać przez internet wszystkich danych na swój temat (nazwisko, adres, PESEL, numer buta), lecz trzeba jeszcze podreptać z dowodem osobistym i paszportem do jednego z punktów weryfikacyjnych (w Warszawie jest nich niespełna 50). Dużo fatygi jeśli celem zakładania profilu ma być poproszenie urzędników, żeby zajęli się wypełnieniem PIT-a. Na szczęście z odsieczą pospieszyły urzędnikom banki. Co najmniej dwa z nich - PKO BP oraz ING - umożliwiły swoim klientom złożenie wniosku do "skarbówki" w sprawie sporządzenia PIT-a przez... bankowość internetową.

Założenie jest proste: skoro klient zalogował się w banku, to znaczy, że jego tożsamość jest potwierdzona i bank może ją "żyrować" w kontaktach z urzędnikami. Na tej samej zasadzie banki przyjmowały już w imieniu urzędw gmin wnioski o wypłatę świadczeń w programie "Rodzina 500+". W trzech bankach - PKO BP, ING oraz Banku Millennium - można też w bankowości internetowej założyć sobie profil na platformie ePUAP i załatwiać niektóre sprawy w urzędach przez internet. Teraz przyszła kolej na pomoc klientom w rozliczaniu podatków. Pisałem już, że dzięki takim usługom banki mogą zachować miejsce w naszych sercach - staną się centrum autoryzacji naszej tożsamości w różnych miejscach, a nie tylko handlarzami pieniądzem.

Czytaj też: Będzie rewolucja w logowaniu? Jedno mobilne hasło do wszystkiego!

Czytaj też: Pierwszy bank udzieli kredytu hipotecznego przez internet? No, prawie

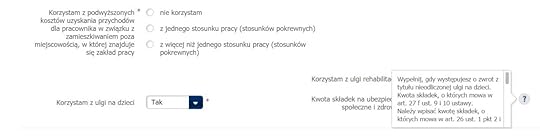

Proces "zamawiania" PIT-a w "skarbówce" testowałem na przykładzie ROR-u w państwowym PKO BP . Po zalogowaniu się na konto trzeba wejść w fiszkę dotyczącą e-Urzędów i tam wypełnić internetowy wniosek , odpowiadając na kilka pytań. Zasadniczo nie jest to jakoś szczególnie trudne - ze spraw merytorycznych system wymaga jedynie potwierdzenia czy korzystamy z ulgi na dzieci (trzeba podać PESEL lub imię, nazwisko i datę urodzenia dziecka oraz określić któremu z rodziców przysługuje prawo do ulgi i w jakiej kwocie) lub rehabilitacyjnej i jakie mamy koszty uzyskania przychodów, czy rozliczamy się wspólnie z mężem/żoną oraz na jaką organizację chcemy przekazać 1% podatku. Denerwował mało przyjazny język formularza. W kilku miejscach znajdują się bełkotliwe wyjaśnienia, które niejednego klienta muszą wprowadzić w rozedrganie i skłonić do "porzucenia koszyka". Nie wiem czy podobnie jest w ING, ale szkoda, że pracownicy PKO BP nie postarali się o mniej oschłą "twarz" wniosku. Zresztą cały system bankowości internetowej w PKO BP jest "oschły" ;-).

Najważniejsze jest jednak to, że po kilku minutach wypełniania formularza udało nam się wysłać wniosek i ściągnąć na komputer potwierdzenie jego złożenia. Od tego momentu urzędnicy mają pięć dni roboczych na odesłanie projektu PIT-u na adres e-mail podatnika (a ściślej pisząc - linku do zeznania, które będzie można zassać po podaniu loginu i hasła). Zeznanie będzie można zaakceptować lub odrzucić na trzy sposoby, z których w zasięgu "normalnego" człowieka są dwa: "podpisać" się profilem zaufanym w ePUAP (można go założyć - powtarzam - metodą "z buta" bądź przez bankowość elektroniczną trzech banków), albo poprzez podanie dokładnej kwoty przychodu z zeszłorocznego zeznania podatkowego. Po przyjęciu wyliczeń urzędu dostaje się potwierdzenie "skarbówki" i po robocie.

W przypadku członka mojej rodziny, którego namówiłem do scedowania na urzędników wypełniania PIT-a, ów pięciodniowy "licznik" na dostarczenie mu zeznania już bije. I chętnie poinformuję Was o wyniku tego testu. Jednak już dziś mogę powiedzieć, że sama procedura składania za pomocą bankowości internetowej wniosku o rozliczenie PIT-a przez "skarbówkę" jest - mimo pewnych zgrzytów - do przełknięcia. Mam nadzieję, że niedługo będzie dostępna we wszystkich dużych bankach, bo wydatnie ułatwia życie . Mamy gwarancję, że do naszego zeznania nie będzie żadnych pretensji i że nikt nas nie będzie wzywał do poprawienia błędów rachunkowych w zeznaniach. W kolejnych latach urzędnicy chcą umożliwić scedowanie na nich rozliczeń podatkowych następnym grupom podatników, więc o ile w tym roku jest to tylko nowinka dostępna dla części klientów banków, to w przyszłym - jak sądzę - będzie to być może standard. I czak ma być!

March 14, 2017

Przez tę decyzję władz już nigdy nie będziecie zarabiali jak Niemcy. Rząd to ukrywa, a ja... liczę

Polski rząd wpadł na pomysł, żeby... zachęcać ludzi do dłuższej pracy. Podobno - tak wynika z przecieków, bo na razie jest to luźna koncepcja, nie zaś projekt zmian w prawie - będzie dopłacał w żywej gotówce ludziom, którzy mimo osiągnięcia wieku emerytalnego wciąż będą pracowali i wytwarzali PKB . Co prawda PiS obiecał w wyborach - i przeprowadził przez parlament - ustawę, która obniża wiek emerytalny (sam Naczelnik obiecał, że będziemy pracować krótko, a pieniądze będą same spadać z nieba), ale najwyraźniej doszedł do wniosku, że nie byłoby dobrze, gdyby Naród zaczął korzystać z efektów tych obietnic ;-). Czyżby ktoś wreszcie puknął się w czoło i przypomniał sobie słynne powiedzenie: "Dlaczegoś biedny? Boś głupi. Czegoś głupi? Boś biedny". Dziś w blogu będzie o tym dlaczego wciąż nie możemy dogonić Zachodu i dlaczego pomysły premier Szydło, wicepremiera Morawieckiego oraz Naczelnika Kaczyńskiego mogą sprawić, że nie dogonimy go już nigdy.

Dlaczego za tę samą pracę w Niemczech, czy Wielkiej Brytanii płaci się 3000 euro, a u nas niecały 1000 euro? Dlaczego przeciętny Szwajcar ma na rękę 6000 franków, czyli mniej więcej dziesięć razy tyle, co przeciętny Polak? W najprostszych słowach: bogaci są ci, którzy wytwarzają największe PKB (czyli największą wartość wszystkich dóbr i usług). Jeśli w ciągu ośmiu godzin przykręcasz śrubki, to wytworzysz mniejsze PKB (i zarobisz mniej pieniędzy), niż gdybyś przez te osiem godzin wytwarzał smartfony, silniki do statków kosmicznych, nowe odmiany leków. Produkując nowoczesne, innowacyjne, będące przedmiotem pożądania na całym świecie towary zarabia się więcej. I więcej zarabia nie tylko ten, kto te cuda sprzedaje, ale wszyscy dookoła, bo w kraju, gdzie są wysokie zarobki w branżach innowacyjnych, lepiej się też płaci we wszystkich pozostałych (więcej osób jest skłonnych zapłacić więcej za rzeczy zwyczajne ;-)).

DWIE PRZYCZYNY NASZYCH NISKICH ZAROBKÓW. Krótka odpowiedź więc brzmi: jesteśmy biedni, bo zajmujemy się sprzedażą jabłek, a nie produkcją Iphone'ów. Montujemy samochody zamiast je produkować. Pracujemy dla Amazona zamiast być Amazonem . Ale to tylko pół prawdy. Druga połowa jest taka, że ci, którzy pracują, oprócz wypracowywać PKB na własny rachunek, muszą też utrzymywać tych, którzy są na emeryturach, rentach, albo nabyli prawa do państwowych świadczeń w wieku 40-50 lat. Tam gdzie więcej ludzi pracuje, wytwarza się więcej PKB i ludzie zarabiają lub zyskują proporcjonalnie więcej (bo podatki są mniejsze, albo są przeznaczane w większym stopniu na poprawę jakości życia pracujących). Jeśli więc masz wrażenie, że za mało ci płacą, to znaczy, że żyjesz w kraju, w którym: a) jest za mało innowacyjnych firm, b) zbyt duża część tego, co mógłbyś zarobić, jest ci zabierana na utrzymanie tych, którzy nie pracują, c) dzieją się obie te rzeczy na raz.

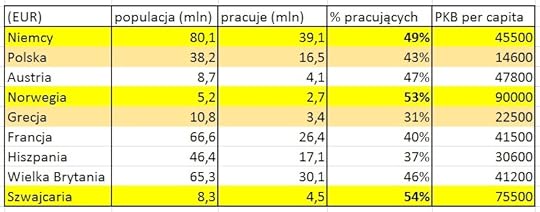

Jaką wartość przeciętnie wypracowuje przez rok obywatel w Polsce? Różnie liczą, ale jakieś 14.500-16.500 euro, czyli 65.000-70.000 zł. Jest lepiej, bo jeszcze 10 lat temu Polak-szarak wypracowywał mniej więcej połowę tej kwoty. Pracujemy po te osiem godzin dziennie, ale przynajmniej część z nas robi rzeczy bardziej skomplikowane, które da się drogo sprzedać za granicą. Jednak przeciętny Amerykanin w tym samym czasie "wydłubie" PKB o wartości 50.000 euro, Brytyjczyk, Hiszpan i Francuz po 30.000 euro, Norweg aż 90.000 euro (ale oni sprzedają ropę naftową), Szwajcar wypracuje 75.000 euro, a znienawidzony Niemiec 45.000 euro. Gonimy tego Niemca dość wartko, bo jeszcze dziesięć lat temu nasi sąsiedzi mieli pięciokrotnie większe PKB na mieszkańca, niż my, a teraz już "tylko" trzykrotnie większe (a podobno "Polska w ruinie"). Wiem, macie głęboko w dupie całe to PKB, zwłaszcza, że było niesprawiedliwie dzielone przez tych cholernych neoliberałów (tfu, tfu, kanalie). Ale ten wskaźnik jakoś-tam przekłada się na wynagrodzenia. Dziwnym trafem różnica w pensjach między Niemcami a Polakami jest zbliżona do różnicy w PKB przypadającego na mieszkańca.

KIEDY BĘDZIEMY MIELI NIEMIECKIE PENSJE? Może nigdy, bo od niedawna rządzą nami populiści, w których interesie jest to, by jak najwięcej osób było na utrzymaniu państwa . A więc, by pracujący - zamiast gospodarować "swoim" coraz większym PKB - musieli oddawać możliwie dużą część zarobków na utrzymanie niepracujących. Zaś niepracujący mają tę piękną cechę, że są uzależnieni od populistów i głosują na nich w wyborach. Nawet jeśli będziemy mieli - jako państwo - coraz większe PKB, to będzie ono dzielone tak, żeby pracujący w jak najmniejszym stopniu odczuli to w swojej kieszeni. Jest to o tyle przykre, że dziś jesteśmy w momencie, w którym - gdyby się porządnie sprężyć - tych cholernych Niemców moglibyśmy dogonić pod względem wynagrodzeń dość szybko. Niestety, ciężko jest gonić, jak wrzucają ci na plecy jeszcze więcej nie pracujących (np. wcześniejszych emerytów oraz tych, którzy nabywają preferencyjne przywileje emerytalne, bo rząd boi się im je zabrać).

ILU POLAKÓW WYTWARZA PKB? A ILU NIEMCÓW? PORAŻAJĄCE. Wziąłem statystyki Eurostatu dotyczące liczby ludności w kilku krajach. Potem nałożyłem na to dane Banku Światowego dotyczące odsetka ludności w wieku produkcyjnym (czyli po wyjęciu staruszków i dzieci). Nałożyłem na to dane dotyczące odsetka ludności aktywnej zawodowo spośród tych, którzy są w wieku produkcyjnym. A to wszystko porównałem z PKB przypadającym na mieszkańca oraz z wartością globalną PKB dla danego kraju. Co się okazało? Otóż warunki do gonienia bogatych mamy świetne - w Polsce aż 70% wszystkich obywateli jest w wieku, w którym mogą i powinni pracować. W Szwajcarii jest to 67%, w Norwegii i Niemczech 66%, we Francji tylko 62% . Ale co z tego, skoro wśród wszystkich, którzy mogliby pracować, w Polsce rzeczywiście PKB wytwarza tylko 62%? W Austrii jest to 71%, w Niemczech 74%, w Norwegii 75%, a w Szwajcarii 80%! Krótko pisząc: jesteśmy jak nowoczesny samolot, który ma cztery silniki, ale włączył tylko trzy.

CO BY BYŁO GDYBYŚMY PRACOWALI JAK NIEMCY? W Niemczech spośród 80 mln obywateli faktycznie pracuje 39 mln. A więc co drugi. W Norwegii - nawet 53%. W Szwajcarii spośród 8,3 mln obywateli PKB wytwarza aż 4,5 mln (54% wszystkich). A w Polsce? Z 38 mln ludzi po odjęciu starców i dzieci oraz po przemnożeniu pozostałych przez wskaźnik aktywności zawodowej wychodzi, że pracuje 16,5 mln osób, tylko nieco ponad 40% wszystkich . Ze statystyki PKB per capita wychodzi, że każdy obywatel wypracowuje na godzinę - przy założeniu, że pracuje przez 250 dni w roku po osiem godzin - jakieś 6,5-7 euro. Ale tak naprawdę ci, którzy pracują, muszą wytwarzać na godzinę aż 14,5-15,5 euro. I z tego "oddają" 8 euro, żeby utrzymać niepracujących. Gdybyśmy wzięli się do roboty tak jak Niemcy (czyli pracowałaby połowa obywateli), t o rocznie do podziału byłoby prawie o 100 mld euro PKB więcej. Gdyby przeliczyć to na każdą godzinę pracy, wyszłoby 2,5 euro ekstra "premii" dla każdego. Oczywiście ci cholerni neoliberałowie (tfu, tfu, kanalie) nie umieliby tego sprawiedliwie podzielić, ale przynajmniej byłoby co dzielić.

Podsumowując: zamiast włączyć czwarty silnik w samolocie, czyli skorzystać z tego, że mamy więcej ludzi zdolnych do pracy, niż inne kraje (dopóki jeszcze ich mamy), my jeszcze wyłączamy i trzeci (czyli instalujemy sobie wcześniejszy wiek emerytalny). Będziemy gonili Niemców na pół gwizdka, a oni, choć starsi, będą nam uciekali na pełnym gazie. Gdyby w Polsce było "po niemiecku", to prawdopodobnie każdy z nas mógłby proporcjonalnie więcej zarabiać (2,5 euro "premii" w wytwarzaniu PKB przekłada się hipotetycznie na 15% podwyżki pensji). Oczywiście: nie wszystkie przywileje socjalne są głupie i nie każda redystrybucja jest zła, zaś zwiększenie aktywności zawodowej nie dzieje się "samo", lecz wymaga odpowiednich warunków (dziś 50-latek nie ma łatwo żeby znaleźć pracę nawet jeśli chciałby pracować do stu lat). Ale jest cienka, czerwona linia, po której przekroczeniu wyłącza się silnik w samolocie. Na pocieszenie: są kraje, w których jest gorzej. W Grecji na 11 mln obywateli pracuje 3,5 mln. Każdy pracujący musi wytwarzać 33 euro PKB na godzinę, żeby "utrzymać" dwóch niepracujących. Bo PKB per capita wypracowywane w Grecji przez godzinę "pracowniczą" warte jest 11 euro. I tak więcej, niż u nas.

March 13, 2017

Boisz się, że wyłudzą pożyczkę na twoje dane? Są już trzy miejsca, które przed tym chronią. Testuję!

Pojawiła się kolejna możliwość ochrony przed wyłudzeniem pieniędzy na nasze konto. To ważne, bo sposobów na to, by poznać nasze dane z dowodu osobistego, numer PESEL, numer telefonu i dane adresowe - a potem spróbować je wykorzystać w niecnym celu - jest niemało. Największe firmy pożyczkowe uruchomiły portal Bezpiecznypesel.pl, w którym każdy może zarejestrować się jako osoba "zamrożona kredytowo". A więc zadeklarować: "nie chcę zaciągać nowych pożyczek, a jeśli ktoś znający moje dane będzie chciał wziąć - używając ich - jakieś pieniądze, to znaczy, że jest oszustem". Dzięki temu nikt, kto zagląda do takiej bazy, nie udzieli pożyczki osobie, która "wylegitymuje" się naszym numerem PESEL widniejącym jako "zastrzeżony". Oczywiście oznacza to, że my też - dopóki jesteśmy w bazie - nie weźmiemy pożyczki dopóki się z niej nie wykreślimy (nie jest to trudne). Jednak dla tych z nas, którzy nie mają w planach pożyczania pieniędzy, z astrzeżenie PESEL-u może być dobrym pomysłem na zmniejszenie ryzyka, iż staniemy się ofiarą wyłudzenia.

JAK DZIAŁA BEZPIECZNYPESEL.PL? TESTUJĘ! Niestety, tylko na zmniejszenie, bo partnerami Bezpiecznypesel.pl są na razie tylko firmy pożyczkowe - i to nie wszystkie. Do zaglądania do tej bazy przed udzieleniem jakiejkolwiek pożyczki zobowiązały się m.in. Provident, Vivus, Wonga, czy Bocian i jeszcze kilkanaście firm. Ale nie ma w niej np. ProfiCredit, a także żadnego dużego banku. Jeśli potencjalny złodziej naszej tożsamości uda się do instytucji nie będącej członkiem sojuszu Bezpiecznypesel.pl, to obecność naszego PESEL-u w bazie może nic nie pomóc. Jak działa Bezpiecznypesel.pl? Próbowałem go przetestować na własnej skórze. Trzeba, niestety, podać sporo danych oraz wysłać portalowi skan swojego dowodu osobistego (na szczęście połączenie jest szyfrowane, ale i tak nie jest to komfortowa sytuacja, gdy trzeba przekazać skan dowodu anonimowej w sumie firmie, choć "autoryzowanej" przez Związek Firm Pożyczkowych.

Poza skanem dowodu - chcąc zastrzec swój PESEL - trzeba podać dane osobowe (razem z własnym nazwiskiem rodowym oraz imionami rodziców), adres zameldowania, numer telefonu i e-mail oraz jeszcze przepisać trochę danych z dowodu osobistego . Widać, że portal jest chałupniczym przedsięwzięciem, bo naprawdę nie widzę powodu, dla którego w XXI wieku, w erze botów, robotów i biometrii muszę podawać numer dowodu, datę wydania, datę ważności i nazwę organu administracyjnego, który wydał mi dokument, skoro skan zawierający te wszystkie numerki jednocześnie przesyłam. Cóż, ergonomia nie jest mocną stroną tej strony :-). Ale główny problem tkwi jednak w tym, że wiarygodność Związku Firm Pożyczkowych jako "żyranta" bezpieczeństwa danych gromadzonych w systemie jest - przynajmniej dla mnie - limitowana, tak jak wiarygodność każdej izby gospodarczej zrzeszającej finansistów, za którą nie stoi wieloletnia tradycja i szanowane nazwiska,

Na koniec znęcania się nad - pozytywną w sumie - inicjatywą Bezpiecznypesel.pl muszę niestety dodać, że po pracowitym wpisaniu wszystkich informacji na swój temat (zabrakło chyba tylko rozmiaru buta i koloru włosów) okazało się, że wyskoczył jakiś błąd i nie mogłem zastrzec swojego PESEL-u. Cóż, był weekend. Gdyby chociaż pojawił się jakiś sensowny komunikat o przyczynach fakapu, który dałby mi pewność, że przy okazji skan mojego dowodu osobistego nie został wysłany w kosmos i że nie przejmą go jakieś "pożyczkowe ufoludki"...

ALERTY BIK I FAIRPAY - CZY WARTO "SIĘ SPRAWDZIĆ"? Jakkolwiek by nie oceniać umiejscowienia i jakości działania bazy Bezpiecznypesel.pl, jest to kolejna z dostępnych opcji, która - o ile dane zbierane tam nie "wyciekają" do złych ludzi - zmniejsza ryzyko wyłudzenia pieniędzy na nasze konto. Bardzo bym chciał, żeby podobną usługę wreszcie wprowadziło Biuro Informacji Kredytowej, w którym danymi o naszych kredytach wymieniają się banki. Skoro jesteśmy przy usługach, które pozwalają chronić naszą tożsamość, to od razu napiszę o pozostałych, które są na rynku . Wspomniany BIK ma w ofercie internetowe konto, które pozwala zarejestrowanemu klientowi uzyskać wszystkie dane o kredytach, które w przeszłości ów klient spłacał, spłaca obecnie (zwłaszcza o ich statusie - czy nie są oznaczone jako spłacane nierzetelnie) oraz pobrać ocenę punktową - tę samą, której używają banki przy szacowaniu naszej zdolności kredytowej.

W pakiecie są też alerty, czyli wysyłanie na podany numer telefonu informacji, że jakiś bank lub firma pożyczkowa zaglądała do naszej "szufladki" w bazie BIK. Jeśli zaglądała, to może znaczyć, że ktoś próbował się pod nas podszyć. Całość tych usług na próbę - przez dwa miesiące - jest za darmo lub za symboliczną złotówkę, zaś później trzeba płacić 79 zł rocznie. Ale samą usługę alertów - a to ona tak naprawdę jest nam potrzebna do ochrony przed złodziejami tożsamości - można mieć za 19 zł rocznie. I do skorzystania z takiego pakietu mini zachęcam. Podobną usługę - i to za darmo - ma w ofercie Krajowy Rejestr Długów , czyli prywatna firma, która zbiera dane o rzetelnych i nierzetelnych płatnikach. Na jego stronie internetowej można założyć sobie bezpłatne konto FairPay i sprawdzić czy jakiś bank lub firma pożyczkowa zaglądała do jej bazy i pytała o nas. Usługa alertów w BIK, konto FairPay w KRD oraz zastrzeżenie PESEL-u na stronie Bezpiecznypesel.pl to w sumie może być dść solidny pakiet chroniący naszą tożsamość.

ZAPRASZAM NA WEBINAR O FUNDUSZACH! Jak w miarę bezpiecznie lokować oszczędności w fundusze inwestycyjne i surowce dla dywidendy i nie tylko? O tym - wspólnie z Albertem Rokickim, prowadzącym blog Longterm.pl, opowiem w najbliższy wtorek o godz. 19.00. Będzie coś dla początkujących ciułaczy, którzy myślą co by tu zrobić, żeby ich pieniądze w bankach nie traciły na wartości, jak również coś dla bardziej zaawansowanych inwestorów, którzy chcieliby rekomendacji w które fundusze dziś warto wkładać pieniądze. Formularz zapisu na webinar jest tutaj. Klikajcie, liczba miejsc ograniczona!

ZAPRASZAM NA WEBINAR O FUNDUSZACH! Jak w miarę bezpiecznie lokować oszczędności w fundusze inwestycyjne i surowce dla dywidendy i nie tylko? O tym - wspólnie z Albertem Rokickim, prowadzącym blog Longterm.pl, opowiem w najbliższy wtorek o godz. 19.00. Będzie coś dla początkujących ciułaczy, którzy myślą co by tu zrobić, żeby ich pieniądze w bankach nie traciły na wartości, jak również coś dla bardziej zaawansowanych inwestorów, którzy chcieliby rekomendacji w które fundusze dziś warto wkładać pieniądze. Formularz zapisu na webinar jest tutaj. Klikajcie, liczba miejsc ograniczona!

March 11, 2017

Uber był u mnie skończony. Ale... zaczął się wszystkiego "domyślać". UberPool nadchodzi

Świat pędzi coraz szybciej i to, co wczoraj było megainnowacją, dziś jest normalnością. Jeszcze kilkanaście miesięcy temu taxi z aplikacji było absolutną nowością. Kiedy Uber wszedł do Polski ze swoimi kontrowersyjnymi usługami społecznościowych przejazdów , dosłownie "pozamiatał" rynek. Możliwość zamówienia taksówki jednym klikiem, z poziomu aplikacji w smartfonie, a później zapłacenia w ogóle bez klikania była rzeczą nie do pomyślenia w "zwykłej" korporacji taksówkowej . Teraz już nie jest, bo aplikacje do mobilnego zamawiania taksówek mają już nawet drugorzędne korporacje . Być może nie tak ergonomiczne, jak ta uberowa, ale też znośne. W pewnym sensie korporacje taksówkowe odzyskały przewagę konkurencyjną. Uber wciąż jest od nich tańszy, ale nie jest jedyną opcją zamówienia samochodu przez smartfona, a jego kierowcy już nie są tacy uśmiechnięci i zadowoleni, jak kiedyś (bo coraz częściej to przepracowani obcokrajowcy, wyzyskiwani przez pośredników i samego Ubera).

Świat pędzi coraz szybciej i to, co wczoraj było megainnowacją, dziś jest normalnością. Jeszcze kilkanaście miesięcy temu taxi z aplikacji było absolutną nowością. Kiedy Uber wszedł do Polski ze swoimi kontrowersyjnymi usługami społecznościowych przejazdów , dosłownie "pozamiatał" rynek. Możliwość zamówienia taksówki jednym klikiem, z poziomu aplikacji w smartfonie, a później zapłacenia w ogóle bez klikania była rzeczą nie do pomyślenia w "zwykłej" korporacji taksówkowej . Teraz już nie jest, bo aplikacje do mobilnego zamawiania taksówek mają już nawet drugorzędne korporacje . Być może nie tak ergonomiczne, jak ta uberowa, ale też znośne. W pewnym sensie korporacje taksówkowe odzyskały przewagę konkurencyjną. Uber wciąż jest od nich tańszy, ale nie jest jedyną opcją zamówienia samochodu przez smartfona, a jego kierowcy już nie są tacy uśmiechnięci i zadowoleni, jak kiedyś (bo coraz częściej to przepracowani obcokrajowcy, wyzyskiwani przez pośredników i samego Ubera).

Czytaj też: Taksówką taniej, niż własnym samochodem? Zapłać z aplikacji, 50% zniżki

Czytaj też: Nowy pomysł taksówkarzy! Zamówisz ich przez.... bank w smartfonie

Czytaj też: A to dobre! Pomysł kolejarzy. Wysiadasz z pociągu, a tu już czeka szofer

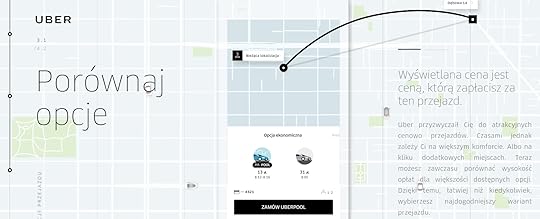

Mając do wyboru: jechać "tradycyjną" taksówką zamawianą przez aplikację lub gruchotem z niezorientowanym w topografii miasta uberowcem za kierownicą , będąc w czasie tej podróży nieubezpieczonym i nie mogąc poruszać się bus-pasami - coraz częściej wybieram to pierwsze, choć jest to opcja trochę droższa. Ale Uber nie dlatego jest Uberem, że daje się bezkarnie doganiać. Niedawno opisywałem aplikację UberEats, dzięki której można zamówić do domu jedzenie. W Indiach Uber testuje usługę UberHire, czyli auto na wyłączność przez określoną liczbę godzin (idealna opcja dla turystów, którzy chcieliby jak najwięcej zwiedzić w krótkim czasie) . Wkrótce pewnie będzie też wprowadzał UberPool, czyli jeszcze tańszą opcję przewozową, dzięki której kilka osób znajdujących się na trasie przejazdu kierowcy będzie mogło się dosiąść, dzięki czemu przejazd będzie w cenie biletu tramwajowego.

Czytaj też: Uber wprowadza ofertę dla klientów pragnących wygody. Lux-torpedy!

Czytaj też: UberNITE, czyli tani powrót z nocnej impry. Taksówkarze mogą iść spać?

Czytaj: Kolejki w przychodni? Jest już Uber dla pacjentów. Lekarz z aplikacji! Z dostawą

ZACZNIJ OD KOŃCA, CZYLI WKURZAJĄCY KROK W TYŁ... Jakkolwiek zniechęciłem się trochę do Ubera po tym jak został technologicznie "dogoniony" przez tradycyjne korporacje - które najwyraźniej przeczytały moje trzy punkty, dzięki którym "zabiją" tańszego konkurenta - to ostatnio "uberek" znów zaczął mnie przyciągać. Portale poświęcone nowinkom technicznym już w zeszłym roku zapowiadały nową aplikację Ubera jako kolejny hit, ale ja miałem okazję z niej skorzystać dopiero niedawno. I przyznam szczerze, że to jest znowu ucieczka do innego świata. Co można wymyślić nowego w prostej apce, której istotą jest zamawianie taksówki jednym klikiem i płacenie bez żadnych klików? Wydawałoby się, że niewiele, ale jednak oni znów zmiażdżyli taksówkarzy. W pierwszym rzucie trochę mnie wkurzyli, bo apka od razu po uruchomieniu wymusza wpisanie miejsca docelowego. W poprzedniej wersji wystarczyło kliknąć, by auto przyjechało w miejsce, w którym akurat się znajdujemy. Można było wpisać też miejsce docelowe, ale nie było to konieczne. Teraz apka to wymusza.

... ŻEBY ZROBIĆ CZTERY WPRZÓD. UBERPOOL NADCHODZI! Chyba wiem dlaczego: aby możliwie najlepiej wykorzystać czas kierowcy, m.in. na potrzeby usługi UberPool . Apka musi wiedzieć dokąd chcemy się udać, gdyż łącząc miejsca startowe i docelowe zgłaszających się klientów uberowy "silnik" będzie w stanie ułożyć trasę kierowcy w taki sposób, by pasowała jak największej liczbie użytkowników. A następnie zaproponować tym ostatnim atrakcyjną cenę. UberPool - jeśli wypali - to może być usługa, która na dobre odróżni Ubera od korporacji taksówkowych. A w dodatku trafiająca w potrzeby młodych ludzi, którzy mniej potrzebują luksusów, a bardziej zależy im na dobrej cenie, być może porównywalnej do ceny biletu na autobus. Startowanie od pytania "dokąd jedziemy" jest więc krokiem w tył, który Uber wykonuje po to, by za chwilę wykonać cztery kroki wprzód. Na szczęście dalej są już zmiany, które już dziś są zmianami na lepsze.

UBER JUŻ "WIE" DOKĄD CHCIAŁBYŚ POJECHAĆ. Widzę więc w nowej aplikacji Ubera podpowiedzi: trzy miejsca, w które mógłbym chcieć pojechać. Podobno apka jest "inteligentna", a więc uczy się na podstawie tego gdzie się regularnie poruszamy. I jeśli w każdy wtorek jadę na trening tenisowy, to po odpaleniu apki Uber zaproponuje mi właśnie kurs do klubu tenisowego. Nota bene ostatnio tak samo zaczął mi "pomagać" smartfon. Dziwnym trafem za każdym razem, gdy wsiadam do samochodu, na telefonie pojawia mi się powiadomienie push z informacją jak długo będę jechał tam, gdzie - zdaniem "pana smartfona" - zamierzam jechać. I wiecie co? W 75% przypadków mój smartfon dobrze się domyśla dokąd jadę. Takie "domyślanie się" dokąd zamierzam się właśnie przemieścić to klucz do sukcesu każdej aplikacji transportowej. Uber to wie i właśnie na to stawia. Tej funkcjonalności nie zauważyłem na razie w żadnej innej aplikacji taksówkowej. A używam ich kilka (w tym wszystkich najpopularniejszych).

KLIKASZ MORDKĘ ZNAJOMEGO I... JUŻ ZAMÓWIŁEŚ KIEROWCĘ. To wstęp do bardziej zaawansowanych usług - łączenia aplikacji Ubera z kalendarzem google'owym (dzięki temu podpowiedzi gdzie chciałbym pojechać będą jeszcze bardziej precyzyjne - apka nie będzie się musiała niczego "domyślać", tylko będzie podpowiadała "na pewniaka") oraz z listą wybranych znajomych . Dzięki czemu ci znajomi będą widzieli gdzie aktualnie się znajdujemy, a jeśli udostępnią apce swoją lokalizację, to nie będzie trzeba wpisywać nawet adresu docelowego, wystarczy kliknąć mordkę znajomego, a Uber już będzie wiedział gdzie ma jechać. Apka już dziś od razu wyświetla spodziewaną cenę za przejazd - w przyszłości będzie wyświetlała wszystkie dostępne opcje, czyli nie tylko UberPop i UberSelect (czyli wygodniejsze samochody w nieco wyższej cenie), ale i UberPool.

WRESZCIE NIE TRZEBA SIĘ "GANIAĆ" Z KIEROWCĄ? Zauważyłem też w nowej apce (choć nie w każdym przypadku) wskazówki, które mają mi pomóc trafić do zamówionego samochodu szybciej . Tu też Uber trafił w sedno: jedną z największych wad smartfonowych korporacji taksówkowych jest bowiem konieczność wzajemnego znajdowania się klienta i kierowcy. Kiedyś, gdy na dużym skrzyżowaniu straciłem 10 minut, by spotkać się z kierowcą, tłumaczył mi wtedy, że geolokalizacja nie jest wystarczająco precyzyjna i nie pokazuje dokładnie miejsca pobytu klienta. Z kolei kierowca nie wszędzie może wjechać i zaparkować. No i Uber zaczął podpowiadać użytkownikom gdzie najlepiej się udać, żeby zbyt długo nie szukać kierowcy. To jest coś.

Wydawało mi się, że spokojnie może uberową aplikację "przenieść do archiwum" - mam apki MyTaxi, mam iTaxi, inne korporacje też mają swoje aplikacje taksówkowe. "Prawdziwa" taksówka ma wykwalifikowanego, znającego miasto kierowcę (coraz częściej nie stęka i nie narzeka), może poruszać się szybciej, bo bus-pasami i jest tylko trochę droższa od Ubera (nie czeka się też dużo dłużej na samochód, choć muszę przyznać, że przeważnie Uber przyjeżdża szybciej, niż jakakolwiek taksówka). Poza tym Uber wyzyskuje pracowników (albo pozwala to robić pośrednikom, którzy go oplatają), nie płaci podatków w Polsce, uprawia nieuczciwą konkurencję (choć gdyby nie ona to świat taksówkowych korporacji nadal byłby przaśny, jak w latach 80-tych). Jednak wygląda na to, że Uber znów "odjeżdża" konkurentom. A jak "odpali" UberPool, to może być jeszcze ciekawiej.

ZAPRASZAM NA WEBINAR O FUNDUSZACH! Jak w miarę bezpiecznie lokować oszczędności w fundusze inwestycyjne i surowce dla dywidendy i nie tylko? O tym - wspólnie z Albertem Rokickim, prowadzącym blog Longterm.pl, opowiem w najbliższy wtorek o godz. 19.00. Będzie coś dla początkujących ciułaczy, którzy myślą co by tu zrobić, żeby ich pieniądze w bankach nie traciły na wartości, jak również coś dla bardziej zaawansowanych inwestorów, którzy chcieliby rekomendacji w które fundusze dziś warto wkładać pieniądze. Formularz zapisu na webinar jest tutaj. Klikajcie, liczba miejsc ograniczona!

March 10, 2017

Jak nie kochać takiego banku? Pomoże uniknąć kredytu i wyśle żonie kwiaty. Pogrzało ich? :-)

Jak będą wyglądały banki w przyszłości? I czy w ogóle będą wyglądały? ;-). Patrząc na to jak sprawnie firmy technologiczne zabierają bankom klientów w szybkich pożyczkach, wymianie walut i przesuwaniu pieniędzy ponad granicami, czy w inwestowaniu oszczędności (w Polsce ten trend dopiero się ujawni, ale na Zachodzie już straszy) - rzeczywiście można się obawiać o los banków. Dla bankowców jest kilka ścieżek ratunkowych: mając dostęp do milionów klientów mogą przesterować działalność w kierunku oferowania mobilnych, spersonalizowanych programów lojalnościowych (i zacząć zarabiać na zmianie naszych nawyków zakupowych ). Mogą też stać się "centrum autoryzacji", czyli ułatwiać załatwianie spraw urzędowych, podatkowych (i innych wymagających potwierdzania tożsamości) z wykorzystaniem bankowości internetowej.

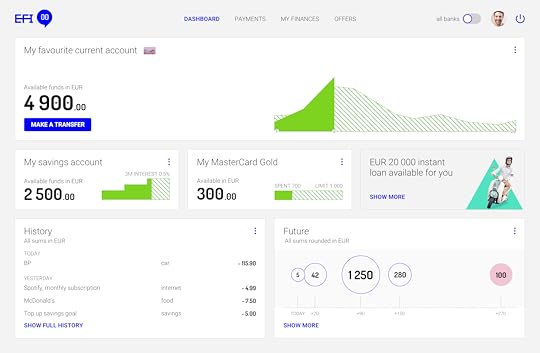

Trzeci pomysł - najtrudniejszy - to stać się dla każdego klienta "przyjacielem domu". Czytać mu w myślach, oferować maksymalnie dopasowane usługi jeszcze zanim klient o nich pomyśli, przewidywać jego przyszłe potrzeby i kreować nowe . Klient w ten sposób "zarządzany" będzie wierny i profitodajny, a w dodatku jeszcze zadowolony. Na czym polega trudność? Banki nie potrafią jeszcze wykorzystać tej masy informacji, które o nas mają. Wiedzą gdzie mieszkamy, co i gdzie kupujemy oraz ile mamy pieniędzy, ale nie potrafią na tej podstawie wysnuć trafnych wniosków i podsunąć odpowiednich rozwiązań, innych dla każdego klienta. System informatyczny, który ma pozwolić bankowi być "przyjacielem domu" miałem okazję niedawno zobaczyć w Effigence - jednej z polskich firm technologicznych, które specjalizują się w dostarczaniu bankom rozwiązań do obsługi klientów. To rodzaj "silnika", którego możliwości wyglądają na pierwszy rzut oka imponująco, ale który jeszcze nie działa w żadnym "samochodzie".

FORECASTER, CZYLI BANK PRZYPOMNI O URODZINACH ŻONY. W Efi4 - bo tak się nazywa ów system - zaszyty jest "uczący się" mechanizm przewidywania potrzeb klienta. Daleko bardziej wysublimowany, niż podpowiadanie bankowi którym klientom powinien wysłać zaproszenie do wzięcia kredytu, a którym do założenia lokaty (a nawet z tym banki miewają dziś poblemy). Tu mówimy o systemie, który na podstawie tego, że klient w lipcu zeszłego roku wypuścił przelew do firmy turystycznej, a potem zwiększył limit karty kredytowej, już w lutym zaproponuje mu założenie celowego konta oszczędnościowego z automatycznym zasilaniem w wysokości np. 500 zł miesięcznie. Albo: na podstawie wieści, że w sierpniu i wrześniu zeszłego roku kupowaliśmy intensywnie w sklepach papierniczych i księgarniach (a w historii przelewów są też takie na konto szkoły) podpowie, że na początku sierpnia warto kupić zeszyty i kredki, bo są tańsze . Albo: na podstawie wiedzy o kliencie przypomni, że jutro jego żona ma urodziny i można jednym klikiem zamówić dla niej kwiaty. Oczywiście zamówienie kwiatów oznaczać będzie tylko jeden klik.

System, który widziałem, "myśli" w perspektywie kilku lat i chyba to go wyróżnia na tle rozwiązań już dziś funkcjonujących w polskich bankach. Prognozuje długoterminowy cash-flow klienta i potrafi przewidzieć z odpowiednim wyprzedzeniem zarówno jego potrzeby kredytowe - co jeszcze może nie jest taką wielką sztuką - jak i zaplanować takie oszczędzanie, żeby klient tych potrzeb kredytowych nie miał. "Myśli" też szerzej, bardziej kompleksowo, niż bankowe systemy tego typu, które codziennie nas "obrabiają". Wykorzystuje bowiem kalendarz do sugerowania klientowi indywidualnych posunięć związanych z jego pieniędzmi lub życiem rodzinnym. Może np. zaroponować w maju zakup karty walutowej wiedząc, że klient rok w rok w czerwcu wyrusza za granicę i na miejscu płaci "polską" kartą, płacąc wysokie prowizje za przewalutowanie. Jeśli to tak będzie działało po zainstalowaniu w banku, to możemy mieć rzeczywiście nowy poziom relacji klienta z bankiem. Zamiast strzelać na oślep, bank będzie pomagał planować domowe finanse i myśleć za klienta.

Czytaj też: Chcesz pożyczyć pieniądze? Daj login do Facebooka. To już działa!

JEDEN PULPIT-WSZYSTKIE BANKI. Bankowcy bardzo obawiają się europejskiej regulacji PSD2, która ma pozwolić firmom technologicznym "przysysanie się" do bankowych systemów i oferowanie usług klientom banków. Nie wiadomo jeszcze jak to będzie wyglądało od strony technicznej i jakie będą wymogi dotyczące bezpieczeństwa, ale zasadniczo chodzi o to, że jeśli jakaś firma technologiczna np. będzie oferowała rozwiązania dotyczące płatności internetowych, to będzie mogła pobierać pieniądze bezpośrednio z konta klienta w banku. Albo: jeśli firma technologiczna będzie chciała zaproponować klientowi "menedżera domowych finansów", to będzie się mogła "przyssać" do banków, żeby wyciągnąć z nich dane (to rozwiązanie zaproponowała osattnio w Polsce jedna z firm pożyczkowych ). System, który widziałem w Effigence, pozwala klientowi "ściągnąć" na jeden pulpit - w ramach systemu banku - sald, historii transakcji i list kontrahentów z innych banków. Możliwe ma być nawet... inicjowanie transakcji w ciężar kont, które klient ma w innych bankach! Nie trzeba będzie pamiętać loginów i haseł do kilku banków. Jeden bank może się stać centrum domowych finansów klienta. Mocne.

ZALOGOWANY? NIEZALOGOWANY? BEZ ZNACZENIA. System ma też funkcję, która de facto pozwala kupować usługi finansowe "przy okazji" . Dziś albo jesteś zalogowany w systemie transakcyjnym i wtedy możesz zamawiać nowe produkty i usługi, albo nie jesteś zalogowany i możesz sobie co najwyżej pooglądać reklamy lub banery danego produktu w ramach serwisu informacyjnego banku. Albo jesteś "przed zalogowaniem", albo "po zalogowaniu". Nie ma stanów pośrednich. A w nowym rozwiązaniu będzie można autoryzować zakup produktu w każdej chwili, niezależnie od tego czy się jest zalogowanym klientem, czy nie. Np. czytam sobie o debecie i w pewnym momencie okazuje się, że jestem o dwa kliknięcia od jego otrzymania . Jeśli jestem klientem banku, to nie ma potrzeby, bym wypełniał skomplikowany wniosek i wpisywał np. jak się nazywam. Bank w każdym momencie może wykorzystywać to, co wie o kliencie, żeby ten klient mógł kupować najłatwiej jak tylko się da. W połączeniu z personalizacją przekazu (czyli możliwością wyświetlania każdemu klientowi innej strony głównej) to może być killer, który znacznie zwiększy skuteczność sprzedaży produktów bankowych przez internet.

Bank przyjazny klientowi, który pomaga mu w zarządzaniu domowym budżetem i doradza jak uniknąć drogiego kredytu? Cóż, brzmi to dziwnie, ale banki muszą znaleźć sposób na to, żeby w życiu konsumentów znaczyć coś więcej, niż "rura z pieniędzmi" lub zginąć. Kolejna polska firma technologiczna dostarczająca nowoczesne systemy do obsługi klientów banków - Ailleron - uzupełnia pomysł Effigence o połączenie tradycyjnej bankowości, opartej na osobistym kontakcie doradcy z klientem z wideobankowością. Jej rozwiązanie nazywa się LiveBank i w przyszłości pozwoli rozumieć się z klientem bez słów.

BANK ROZPOZNA CIĘ PO TWARZY. I SPRAWDZI CZY JESTEŚ WKURZONY. Ailleron wdrożył już różnego rodzaju wideocentra obsługi klienta w polskich i zagranicznych bankach (zamiast dzwonić do banku włączasz kamerkę w komputerze i rozmawiasz z doradcą na żywo), ale w bliskich planach ma skok w nową erę. Otóż projektanci LiveBanku zamierzają ubogacić go o rozpoznawanie twarzy klienta oraz... jego emocji. Rozpoznawanie twarzy, podobnie jak głosu, może pozwolić na autoryzację klienta bez konieczności podawania loginów i haseł. A rozpoznawanie emocji może być dla konsultanta "podpowiedzią" w jaki sposób rozmawiać z klientem i czy w ogóle jest sens podchodzić do niego z ofertami marketingowymi. Poza rysami twarzy i barwą głosu LiveBank ma też rozpoznawać cechy dowodu tożsamości, a więc pozwolić na zakładanie konta przez wideoczat (takie rozwiązanie z jednego z banków austriackich ostatnio opisywałem w blogu),

UMOWĘ PODPISZESZ NA TABLECIE. Bankowanie przez wideo pozwala nie tylko na rozpoznawanie twarzy, głosu, dokumentu tożsamości, ale też... podpisu klienta. Bankowy konsultant, dostępny za pomocą wideoczatu, może najpierw wytłumaczyć klientowi warunki umowy o konto, kartę lub kredyt, następnie pokazać klientowi dokument z najważniejszymi zapisami, a na koniec przyjąć od niego "wirtualny" podpis, złożony na ekranie tabletu lub smartfona . Łącząc świat proponowany przez Effigence z tym, który rysuje Ailleron otrzymujemy bank, który nie tylko potrafi skutecznie przewidywać nasze potrzeby, podsuwać pomysły nie na oślep, lecz trafione "w punkt" i nie tylko potrafi być centrum całych rodzinnych finansów, ale też ma ludzką twarz konsultanta, który zrozumie klienta lepiej, niż jego własna matka, bo "czyta" mu z twarzy. A do tego pozwala załatwić wszystkie sprawy bez logowania, formularzy, stosu danych - na twarz. I jak Wam się podoba? Bank naszym przyjacielem jest?

PRZECZYTAJ MOJE RELACJE Z WORLD MOBILE CONGRESS. W tym roku miałem okazję dotknąć niedalekiej przyszłości i zobaczyć na targach w Barcelonie innowacje szykowane konsumentom przez największe światowe firmy technologiczne. Płaciłem okiem, widziałem inteligentne okulary, ubrania, które same wzywają pomoc kiedy trzeba, samochody, które same płacą za paliwo. Zaś mój mózg sam wybierał sobie to, co powinienem kupić. Już w tym roku zobaczymy w Polsce parkowanie przez internet i urządzenia do pomiaru zużycia prądu, które pozwolą nam obniżyć rachunki. O tym wszystkim przeczytasz z moich relacji z WMC 2017:

Czytaj: Płaciłem okiem, a mój mózg sam decydował co mam kupić. Dziwna przyszłość

Czytaj: Płaciłem okiem, a mój mózg sam decydował co mam kupić. Dziwna przyszłość

Czytaj: Te "inteligentne" okulary zastąpią smartfona i kartę płatniczą?

Czytaj: To może być prawdziwa bomba. Ekran, który jest... terminalem płatniczym!

Czytaj: Jest jeszcze szybszy i wygodniejszy sposób płacenia smartfonem! Debiut!

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy stażem bloger zajmujący się inwestowaniem długoterminowym, a także Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych i BPH TFI. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "KASOWNIK SAMCIKA" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Subskrybuj kanał YouTube "Subiektywnie o finansach"!

Zapraszam też do obejrzenia spektakularnego cyklu wideo "OD OSZCZĘDZANIA DO INWESTOWANIA". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

Jak tu nie kochać takiego banku? O wszystkim pamięta i nie pozwoli zbłądzić. Prawie jak żona ;-)

Jak będą wyglądały banki w przyszłości? I czy w ogóle będą wyglądały? ;-). Patrząc na to jak sprawnie firmy technologiczne zabierają bankom klientów w szybkich pożyczkach, wymianie walut i przesuwaniu pieniędzy ponad granicami, czy w inwestowaniu oszczędności (w Polsce ten trend dopiero się ujawni, ale na Zachodzie już straszy) - rzeczywiście można się obawiać o los banków. Dla bankowców jest kilka ścieżek ratunkowych: mając dostęp do milionów klientów mogą przesterować działalność w kierunku oferowania mobilnych, spersonalizowanych programów lojalnościowych (i zacząć zarabiać na zmianie naszych nawyków zakupowych ). Mogą też stać się "centrum autoryzacji", czyli ułatwiać załatwianie spraw urzędowych, podatkowych (i innych wymagających potwierdzania tożsamości) z wykorzystaniem bankowości internetowej.

Trzeci pomysł - najtrudniejszy - to stać się dla każdego klienta "przyjacielem domu". Czytać mu w myślach, oferować maksymalnie dopasowane usługi jeszcze zanim klient o nich pomyśli, przewidywać jego przyszłe potrzeby i kreować nowe . Klient w ten sposób "zarządzany" będzie wierny i profitodajny, a w dodatku jeszcze zadowolony. Na czym polega trudność? Banki nie potrafią jeszcze wykorzystać tej masy informacji, które o nas mają. Wiedzą gdzie mieszkamy, co i gdzie kupujemy oraz ile mamy pieniędzy, ale nie potrafią na tej podstawie wysnuć trafnych wniosków i podsunąć odpowiednich rozwiązań, innych dla każdego klienta. System informatyczny, który ma pozwolić bankowi być "przyjacielem domu" miałem okazję niedawno zobaczyć w Efigence - jednej z polskich firm technologicznych, które specjalizują się w dostarczaniu bankom rozwiązań do obsługi klientów. To rodzaj "silnika", którego możliwości wyglądają na pierwszy rzut oka imponująco, ale który jeszcze nie działa w żadnym "samochodzie".

FORECASTER, CZYLI BANK PRZYPOMNI O URODZINACH ŻONY. W Efi4 - bo tak się nazywa ów system - zaszyty jest "uczący się" mechanizm przewidywania potrzeb klienta. Daleko bardziej wysublimowany, niż podpowiadanie bankowi którym klientom powinien wysłać zaproszenie do wzięcia kredytu, a którym do założenia lokaty (a nawet z tym banki miewają dziś poblemy). Tu mówimy o systemie, który na podstawie tego, że klient w lipcu zeszłego roku wypuścił przelew do firmy turystycznej, a potem zwiększył limit karty kredytowej, już w lutym zaproponuje mu założenie celowego konta oszczędnościowego z automatycznym zasilaniem w wysokości np. 500 zł miesięcznie. Albo: na podstawie wieści, że w sierpniu i wrześniu zeszłego roku kupowaliśmy intensywnie w sklepach papierniczych i księgarniach (a w historii przelewów są też takie na konto szkoły) podpowie, że na początku sierpnia warto kupić zeszyty i kredki, bo są tańsze . Albo: na podstawie wiedzy o kliencie przypomni, że jutro jego żona ma urodziny i można jednym klikiem zamówić dla niej kwiaty. Oczywiście zamówienie kwiatów oznaczać będzie tylko jeden klik.

System, który widziałem, "myśli" w perspektywie kilku lat i chyba to go wyróżnia na tle rozwiązań już dziś funkcjonujących w polskich bankach. Prognozuje długoterminowy cash-flow klienta i potrafi przewidzieć z odpowiednim wyprzedzeniem zarówno jego potrzeby kredytowe - co jeszcze może nie jest taką wielką sztuką - jak i zaplanować takie oszczędzanie, żeby klient tych potrzeb kredytowych nie miał. "Myśli" też szerzej, bardziej kompleksowo, niż bankowe systemy tego typu, które codziennie nas "obrabiają". Wykorzystuje bowiem kalendarz do sugerowania klientowi indywidualnych posunięć związanych z jego pieniędzmi lub życiem rodzinnym. Może np. zaroponować w maju zakup karty walutowej wiedząc, że klient rok w rok w czerwcu wyrusza za granicę i na miejscu płaci "polską" kartą, płacąc wysokie prowizje za przewalutowanie. Jeśli to tak będzie działało po zainstalowaniu w banku, to możemy mieć rzeczywiście nowy poziom relacji klienta z bankiem. Zamiast strzelać na oślep, bank będzie pomagał planować domowe finanse i myśleć za klienta.

Czytaj też: Chcesz pożyczyć pieniądze? Daj login do Facebooka. To już działa!

JEDEN PULPIT-WSZYSTKIE BANKI. Bankowcy bardzo obawiają się europejskiej regulacji PSD2, która ma pozwolić firmom technologicznym "przysysanie się" do bankowych systemów i oferowanie usług klientom banków. Nie wiadomo jeszcze jak to będzie wyglądało od strony technicznej i jakie będą wymogi dotyczące bezpieczeństwa, ale zasadniczo chodzi o to, że jeśli jakaś firma technologiczna np. będzie oferowała rozwiązania dotyczące płatności internetowych, to będzie mogła pobierać pieniądze bezpośrednio z konta klienta w banku. Albo: jeśli firma technologiczna będzie chciała zaproponować klientowi "menedżera domowych finansów", to będzie się mogła "przyssać" do banków, żeby wyciągnąć z nich dane (to rozwiązanie zaproponowała osattnio w Polsce jedna z firm pożyczkowych ). System, który widziałem w Efigence, pozwala klientowi "ściągnąć" na jeden pulpit - w ramach systemu banku - sald, historii transakcji i list kontrahentów z innych banków. Możliwe ma być nawet... inicjowanie transakcji w ciężar kont, które klient ma w innych bankach! Nie trzeba będzie pamiętać loginów i haseł do kilku banków. Jeden bank może się stać centrum domowych finansów klienta. Mocne.

ZALOGOWANY? NIEZALOGOWANY? BEZ ZNACZENIA. System ma też funkcję, która de facto pozwala kupować usługi finansowe "przy okazji" . Dziś albo jesteś zalogowany w systemie transakcyjnym i wtedy możesz zamawiać nowe produkty i usługi, albo nie jesteś zalogowany i możesz sobie co najwyżej pooglądać reklamy lub banery danego produktu w ramach serwisu informacyjnego banku. Albo jesteś "przed zalogowaniem", albo "po zalogowaniu". Nie ma stanów pośrednich. A w nowym rozwiązaniu będzie można autoryzować zakup produktu w każdej chwili, niezależnie od tego czy się jest zalogowanym klientem, czy nie. Np. czytam sobie o debecie i w pewnym momencie okazuje się, że jestem o dwa kliknięcia od jego otrzymania . Jeśli jestem klientem banku, to nie ma potrzeby, bym wypełniał skomplikowany wniosek i wpisywał np. jak się nazywam. Bank w każdym momencie może wykorzystywać to, co wie o kliencie, żeby ten klient mógł kupować najłatwiej jak tylko się da. W połączeniu z personalizacją przekazu (czyli możliwością wyświetlania każdemu klientowi innej strony głównej) to może być killer, który znacznie zwiększy skuteczność sprzedaży produktów bankowych przez internet.

Bank przyjazny klientowi, który pomaga mu w zarządzaniu domowym budżetem i doradza jak uniknąć drogiego kredytu? Cóż, brzmi to dziwnie, ale banki muszą znaleźć sposób na to, żeby w życiu konsumentów znaczyć coś więcej, niż "rura z pieniędzmi" lub zginąć. Kolejna polska firma technologiczna dostarczająca nowoczesne systemy do obsługi klientów banków - Ailleron - uzupełnia pomysł Efigence o połączenie tradycyjnej bankowości, opartej na osobistym kontakcie doradcy z klientem z wideobankowością. Jej rozwiązanie nazywa się LiveBank i w przyszłości pozwoli rozumieć się z klientem bez słów.

BANK ROZPOZNA CIĘ PO TWARZY. I SPRAWDZI CZY JESTEŚ WKURZONY. Ailleron wdrożył już różnego rodzaju wideocentra obsługi klienta w polskich i zagranicznych bankach (zamiast dzwonić do banku włączasz kamerkę w komputerze i rozmawiasz z doradcą na żywo), ale w bliskich planach ma skok w nową erę. Otóż projektanci LiveBanku zamierzają ubogacić go o rozpoznawanie twarzy klienta oraz... jego emocji. Rozpoznawanie twarzy, podobnie jak głosu, może pozwolić na autoryzację klienta bez konieczności podawania loginów i haseł. A rozpoznawanie emocji może być dla konsultanta "podpowiedzią" w jaki sposób rozmawiać z klientem i czy w ogóle jest sens podchodzić do niego z ofertami marketingowymi. Poza rysami twarzy i barwą głosu LiveBank ma też rozpoznawać cechy dowodu tożsamości, a więc pozwolić na zakładanie konta przez wideoczat (takie rozwiązanie z jednego z banków austriackich ostatnio opisywałem w blogu),

UMOWĘ PODPISZESZ NA TABLECIE. Bankowanie przez wideo pozwala nie tylko na rozpoznawanie twarzy, głosu, dokumentu tożsamości, ale też... podpisu klienta. Bankowy konsultant, dostępny za pomocą wideoczatu, może najpierw wytłumaczyć klientowi warunki umowy o konto, kartę lub kredyt, następnie pokazać klientowi dokument z najważniejszymi zapisami, a na koniec przyjąć od niego "wirtualny" podpis, złożony na ekranie tabletu lub smartfona . Łącząc świat proponowany przez Effigence z tym, który rysuje Ailleron otrzymujemy bank, który nie tylko potrafi skutecznie przewidywać nasze potrzeby, podsuwać pomysły nie na oślep, lecz trafione "w punkt" i nie tylko potrafi być centrum całych rodzinnych finansów, ale też ma ludzką twarz konsultanta, który zrozumie klienta lepiej, niż jego własna matka, bo "czyta" mu z twarzy. A do tego pozwala załatwić wszystkie sprawy bez logowania, formularzy, stosu danych - na twarz. I jak Wam się podoba? Bank naszym przyjacielem jest?

PRZECZYTAJ MOJE RELACJE Z WORLD MOBILE CONGRESS. W tym roku miałem okazję dotknąć niedalekiej przyszłości i zobaczyć na targach w Barcelonie innowacje szykowane konsumentom przez największe światowe firmy technologiczne. Płaciłem okiem, widziałem inteligentne okulary, ubrania, które same wzywają pomoc kiedy trzeba, samochody, które same płacą za paliwo. Zaś mój mózg sam wybierał sobie to, co powinienem kupić. Już w tym roku zobaczymy w Polsce parkowanie przez internet i urządzenia do pomiaru zużycia prądu, które pozwolą nam obniżyć rachunki. O tym wszystkim przeczytasz z moich relacji z WMC 2017:

Czytaj: Płaciłem okiem, a mój mózg sam decydował co mam kupić. Dziwna przyszłość

Czytaj: Te "inteligentne" okulary zastąpią smartfona i kartę płatniczą?

Czytaj: To może być prawdziwa bomba. Ekran, który jest... terminalem płatniczym!

Czytaj: Jest jeszcze szybszy i wygodniejszy sposób płacenia smartfonem! Debiut!

O LOKOWANIU OSZCZĘDNOŚCI W AKCJI "DYWIDENDA JAK W BANKU". Od wiosny 2016 r. w blogu trwa akcja "Dywidenda jak w banku", w której zdradzam sposoby na w miarę bezpieczne lokowanie oszczędności inaczej, niż tylko na depozycie bankowym. Zapisując się na newsletter akcji nie przegapicie żadnego z kolejnych tekstów, klipów wideo, webinarów, ani konkursów. W akcji bierze też udział Longterm.pl, najstarszy stażem bloger zajmujący się inwestowaniem długoterminowym, a także Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych i BPH TFI. Obejrzyjcie też jak - wspólnie z Longtermem - mierzyliśmy się z lękami związanymi z lokowaniem oszczędności, zwiedzaliśmy kasyno, udaliśmy się na ryby. Zabawne i pouczające.

ZOBACZ MOJE PROGRAMY WIDEO! Zapraszam do obejrzenia pierwszego sezonu tygodnika wideo "KASOWNIK SAMCIKA" . Jest tam o sprytnych sposobach na oszczędzanie, o studiowaniu, pracowaniu, zaciąganiu kredytu hipotecznego, o zakupach, kontach bankowych, ubezpieczeniach, lokatach, podatkach... Poza poradami w każdym wydaniu czerstwy żart prowadzącego :-)), ciekawostka o pieniądzach oraz finansowy trik Samcika. Zapraszam do obejrzenia wszystkich zeszłorocznych odcinków. Wkrótce kolejna seria! Subskrybuj kanał YouTube "Subiektywnie o finansach"!

Zapraszam też do obejrzenia spektakularnego cyklu wideo "OD OSZCZĘDZANIA DO INWESTOWANIA". W ośmiu odcinkach realizowanych przy "wsparciu" wszystkich możliwych żywiołów opowiadam o tym, jak małymi krokami zabrać się do oszczędzania pieniędzy i co można zrobić, żeby namnażały się szybciej.

March 9, 2017

Nie będzie przyspieszenia procesów o franki? Unijny sąd w rozkroku, a nasz ładuje z grubej rury

Wygląda na to, że ci frankowicze, którzy czują się oszukani i oczekują przewalutowania lub unieważnienia swoich kredytów, będą skazani na walkę w sądach. Po słynnym wywiadzie Jarosława Kaczyńskiego wygląda na to, że władze ograniczą się raczej tylko do nakazania bankom zwrotu spreadów. Być może bankowcy będą mieli dla frankowiczów jakieś propozycje ugodowe (np. nadpłać kredyt, a dostaniesz małe umorzenie) , ale na tym koniec. Wszystkie dalej idące oczekiwania będą wymagały walki w sądzie - grupowej (dłuższa ścieżka, do tej pory w ani jednym przypadku nie zakończona zwycięstwem, ale za to tańsza) albo indywidualnej (szybsza, czasem z dobrym finałem, lecz droższa). Oczywiście bez żadnej gwarancji sukcesu. Niepewność wyniku może ograniczyć liczbę walczących konsumentów do kilku procent wszystkich frankowiczów. A więc do liczby z punktu widzenia banków niegroźnej.

Czytaj też: Bank chciał być sprytny i zamienił składkę na prowizję. Ale zrobił mały błąd

Czytaj też: Frankowicze wygrywają wszystko i wszędzie? Te dwa wyroki mrożą krew

Czytaj też: Spór o prowizje prawników. Czy zdzierają z frankowiczów skórę tak, jak banki?

Aby run frankowiczów na sądy stał się masowy musiałaby się zdarzyć jedna z trzech rzeczy. Po pierwsze Sąd Najwyższy musiałby wyraźnie wesprzeć frankowiczów nową wykładnią prawa dotyczącą legalności kredytów walutowych (dotychczasowa jest dla nich niekorzystna ). Po drugie rząd musiałby poprawić ustawę o pozwach zbiorowych , by procesy przebiegały szybciej i były mniej skomplikowane proceduralnie. Po trzecie sądy musiałyby dojść do wniosku, że na abuzywność poszczególnych zapisów w umowach można patrzeć bardzo szeroko, rozciągać ją na wszystkie przypadki, w których "trefny" zapis został umieszczony. To ograniczałoby sprawy sądowe tylko do ustalania jak ukarać abuzywność, nie trzeba byłoby już sprawdzać czy w danej umowie są abuzywne zapisy (a to zajmuje sądom najwięcej czasu).

Sprawa jest bowiem taka, że w przypadku umów kredytowych czterech banków (Banku Millennium, mBanku, DNB i BPH) sąd bardzo wysokiej rangi - Sąd Ochrony Konkurencji i Konsumentów - uznał, iż zawierają one niewiążące konsumentów , niegodne i nieprecyzyjne zapisy dotyczące ustalania wysokości rat kredytowych . Tylko w tych czterech, choć bardzo podobne lub identyczne zapisy są w umowach kredytowych wielu innych banków . I gdyby sądy automatycznie stwierdzały, iż te zapisy też są abuzywne - procesy dawałoby się rozstrzygać w ekspresowym tempie, zaś klienci mieliby zwycięstwa w garści (pozostawałoby tylko pytanie o konsekwencje abuzywności, a więc o "wymiar kary"). Takie postawienie sprawy to tzw. rozszerzona prawomocność abuzywności klauzul.

Czytaj też: Ważny wyrok unijnego trybunału! Pomoże też polskim frankowiczom?

Czytaj: Nieważne polisy, bezprawne kredyty... Oto przełomowe wyroki ostatnich miesięcy

Polski Sąd Najwyższy pod koniec 2015 r. uznał, że nie wolno rozszerzać abuzywności klauzul na banki, których zapisy nie zostały ocenione przez Sąd Ochrony Konkurencji i Konsumentów nawet jeśli zapisy przez nie stosowane są identyczne jak te, które SOKiK osądził. Podobnie stawia sprawę nowa ustawa rozszerzająca uprawnienia Urzędu Ochrony Konkurencji i Konsumentów. Jeśli UOKiK uzna jakieś postanowienie za niedozwolone, to jego decyzja może dotyczyć tylko tej konkretnej firmy, nie zaś innych - nawet jeśli stosują zapisy identyczne. W zasadzie należałoby w tym momencie spuścić zasłonę milczenia i uznać sprawę za przegraną, gdyby nie orzeczenie Trybunału Sprawiedliwości Unii Europejskiej z grudnia 2016 r. (sygnatura C-119/15). Firma turystyczna z Polski stosowała "lewe" zapisy w umowach i UOKiK ukarał je karą finansową. Firma się odwołała, bo doszła do wniosku, że "jej" klauzula nie jest wpisana do rejestru klauzul abuzywnych. Owszem, jest wpisana identyczna, ale... wzięta z umowy innej firmy.

Polski sąd, rozpatrując odwołanie firmy turystycznej, zapytała unijny Trybunał: jak to jest z tą rozszerzoną prawomocnością? Czy jeśli jakiś zapis jest już wpisany do rejestru zakazanych klauzul, to można za to "ścignąć" inną firmę, która stosowała zapis identyczny? Gdyby unijny Trybunał powiedział, że tak, to oznaczałoby dużą zmianę jakościową - rejestr klauzul niedozwolonych przestałby być mało znaczącym śmietnikiem, a zacząłby stanowić prawdziwy rejestr zapisów, których nie wolno stosować nigdzie. A jeśli ktoś stosuje taki lub podobny - bardzo łatwo może wygrać sprawę w sądzie. Jaka więc była odpowiedź unijnego Trybunału Sprawiedliwości?

"Dyrektywę z 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich oraz dyrektywę z 23 kwietnia 2009 r. w sprawie nakazów zaprzestania szkodliwych praktyk w celu ochrony interesów konsumentów należy - w świetle art. 47 Karty praw podstawowych Unii Europejskiej - interpretować w ten sposób, że nie stoją one na przeszkodzie temu, by stosowanie postanowień wzorców umów o treści tożsamej z treścią postanowień uznanych za niedozwolone prawomocnym wyrokiem sądu i wpisanych do krajowego rejestru postanowień niedozwolonych mogło zostać uznane w stosunku do innego przedsiębiorcy, który nie brał udziału w postępowaniu zakończonym wpisem owych postanowień do wspomnianego rejestru, za działanie bezprawne..."

Potrafilibyście napisać tak długie zdanie? ;-). Nie? To wiecie już dlaczego nie pracujecie w Trybunale Sprawiedliwości Unii Europejskiej. Z tego przydługiego zdania wynika, że można sobie wyobrazić rozszerzoną prawomocność w przypadku postanowień umów identycznych lub bardzo podobnych do tych, które zostały już wpisane do rejestru klauzul abuzywnych. Hurrra? Nie do końca. To zdanie bowiem jeszcze się nie skończyło. Jego druga część brzmi tak:

"... pod warunkiem, że przedsiębiorcy temu przysługuje skuteczny środek prawny zarówno przeciwko decyzji uznającej tożsamość porównywanych postanowień (...) jak i przeciwko decyzji ustalającej w danym wypadku kwotę kary"

A więc wszystko co powyższe jest prawdziwe pod warunkiem, że ten, kto został oskarżony o stosowanie klauzuli już podobnej do zakwestionowanej będzie miał możliwość odwołania się od "rozszerzonej prawomocności" i do niezależnego, obiektywnego sprawdzenia czy rzeczywiście powinien być spalony na tym samym stosie, co firma, której zapis z umów został wpisany do rejestru zakazanych klauzul. Czyli nie jest wcale tak różowo, bo rozstrzygnięcie TSUE w tej sprawie jest wybitnie salomonowe. Tak w każdym razie interpretują je portale prawnicze. A co słychać w tej sprawie w polskich sądach? Wpadł mi ostatnio w ręce wyrok sądu drugiej instancji w sprawie pewnego wypowiedzianego przez bank kredytu frankowego.

Klienci podjęli próbę podważenia wystawionego przez bank tytułu egzekucyjnego (BTE). Dość często się to udaje (sędziowie nierzadko dochodzą do wniosku, że dług klienta został wyliczony na podstawie nieprezycyjnej klauzuli, dlatego nie można "przyklepać" BTE , bo nie wiadomo ile klient jest bankowi winien), ale nie tym razem. Sąd zmiażdżył kredytobiorców po całości, dochodząc do wniosku, że skoro klienci podpisali aneks pozwalający im spłacać raty bezpośrednio we frankach, to abuzywność w ich umowie została usunięta . A nawet jeśli kiedyś istniała, to klienci akceptowali ją prawidłowo obsługując kredyt. I nawet gdyby to wszystko pominąć, to i tak klienci nie wykazali związku między abuzywnością zapisów umowy, a tym, że nie spłacali kredytu (jak gdyby miało to jakiekolwiek znaczenie) . Sąd uzasadniał, że gdyby to był kredyt złotowy, to i tak by go nie spłacili. Taaaak, a gdyby babcia miała wąsy... Absolutnie inne spojrzenie od tego, które relacjonowałem przy okazji kilku ostatnich, korzystnych dla konsumentów wyroków.

Czytaj też: Wyrok sądu niczym dobry thriller. Klient przegrywa po całości, ale...

Obejrzyj też: Ale kowboj! Wydając wyrok zbeształ nawet Sąd Najwyższy

Wniknij: Parszywa dwudziestka, czyli o wyroku, który może kosztować pół miliarda

Podnieć się: Uzasadnienie tego wyroku to hit. Nawet bank nie znał... umowy

Unieś się: W Toruniu drugi przewrót kopernikański? Sędzia wzruszył... kredyt

Ale nie o tym chciałem. Wśród wielu argumentów, które sąd drugiej instancji podniósł, by dać zielone światło do egzekucji długów frankowiczów, padł też ten dotyczący rozszerzonej prawomocności. Klienci podnieśli bowiem zarzut, iż klauzula w ich umowie była w zasadzie identyczna do jednej z już wpisanych do rejestru klauzul niedozwolonych, prowadzonego przez UOKiK. Sąd chwilkę pomyślał i przyładował z grubej rury (I ACa 645/16):

A więc - zdaniem sądu - nie ma mowy o tym, że coś, co już na pierwszy rzut oka wygląda na abuzywne (bo jest bardzo podobne lub wręcz identyczne z tym, co już oficjalnie zostało uznane za abuzywne) sąd mógłby uznać "z automatu" za abuzywne. Przeciwnie, sąd musi się nie przejmować jakimiś przypadkami podobnymi lub identycznymi, lecz powinien zbadać konkretną klauzulę w oderwaniu od kontekstu podobnych spraw. I jeszcze...

Wygląda więc na to, że albo Trybunał Sprawiedliwości Unii Europejskiej będzie się wyrażał bardziej precyzyjnie, albo niestety nie będziemy mieli szans na aż tak prokonsumenckie spojrzenie sądów, by upraszczało sądową gehennę frankowiczów. Coś co już na pierwszy rzut oka jest jabłkiem może sobie tym jabłkiem być, ale sąd i tak musi pracowicie i skrupulatnie sprawdzić, czy to aby nie jest gruszka.

March 7, 2017

Bezczelność? Przeczytajcie jak zakombinował Link4, by obniżyć klientowi odszkodowanie

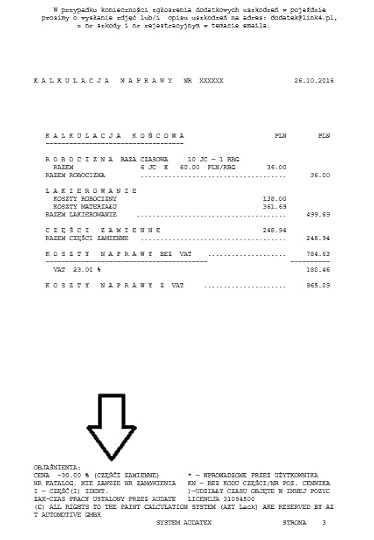

Myślałem, że po latach blogowania pod względem subiektywności nikt nie może mnie już pokonać. Okazało się, że jednak byłem w błędzie. Mistrzem subiektywności okazał się rzeczoznawca przysłany do mojego czytelnika, pana Marcina, przez firmę ubezpieczeniową Link4. Pan Marcin zgłosił szkodę komunikacyjną z polisy AC. Chodziło o uszkodzenie tylnego zderzaka, uczynione przez niezidentyfikowanego, niegodziwego kierowcę, który na jakimś parkingu po prostu nie zauważył, że na tym parkingu są też inne auta. Po to są polisy AC, żeby m.in. w takich przypadkach auto naprawiać na koszt ubezpieczyciela. Pan Marcin więc szkodę zgłosił, zaś Link4 wycenił koszt naprawy na 965,09 zł. Nie byłoby w tym nic zaskakującego, gdyby nie fakt, że ostateczny koszt likwidacji szkody nie miał z ową pierwotną kwotą nic wspólnego i wyniósł 5.678,52 zł.

Czytaj też: Link4 obiecuje, że wybaczy pierwszy dzwon. No to prześwietlam!

Czytaj też: Za zakupy internetowe zapłacisz w... Link4. I dorzucą ubezpieczenie

Czytaj też: Hej, Yu! Możesz mieć tańsze ubezpieczenie, ale musisz dać się śledzić

Pieniądze w wyższej kwocie Link4 ostatecznie wypłacił, ale pan Marcin do dziś nie może wyjść z podziwu jak to możliwe, że jedna szkoda może być tak różnie wyceniana. Skoro coś może być warte 1000 zł, a potem nagle to samo osiąga wartość 5700 zł, to ktoś musi ściemniać - albo warsztat zawyżył koszty naprawy, albo ubezpieczyciel chciał przyoszczędzić kosztem klienta. Pan Marcin obstawia, że większym ściemniaczem była w tym wypadku firma ubezpieczeniowa. To, że Link4 może nie grać fair mój czytelnik uświadomił sobie m.in. po przeczytaniu pozornie nieistotnego zapisu w przedstawionym przez firmę kosztorysie likwidacji szkody. Ów zapis brzmiał tak:

„W przypadku braku dostępności materiałów lakierniczych z zastosowanym rabatem, prosimy o kontakt z Link4: szkody@link4.pl lub pod nr telefonu (22) 444-44-44”.

Rozumiecie coś z tego? Wygląda na to, że w Link4 wyjściowo wkalkulowali sobie jakiś wyimaginowany rabat do swojej wyceny i przyjęli milcząco, że taki właśnie rabat, kilkudziesięcioprocentowy, zostanie udzielony poszkodowanemu klientowi przez serwis naprawiający auto. Niesamowite! Niestety, ubezpieczyciel "zapomniał" dołączyć do pierwotnego kosztorysu korespondencyjnego kursu negocjowania  takich rabatów. W związku z powyższym pan Marcin zadzwonił do Link4 z pytaniem o co chodzi, a tam błyskawicznie mu oświadczyli, że skoro nie udało mu się uzyskać rabatu od firmy blacharsko-lakierniczej, to oczywiście oni skorygują kosztorys w górę . I wkrótce przysłali kolejny, opiewający już na kwoty o 30% wyższe. Czary? Prawie. Sęk w tym, że część klientów likwidujących szkody zapewne nie znajdzie w kilkustronicowym kosztorysie tego dziwnego passusu o "automatycznym rabacie". I uzna, że skoro na tyle firma wyszacowała koszty naprawy, to trzeba brać co dają, bo się jeszcze rozmyślą.

takich rabatów. W związku z powyższym pan Marcin zadzwonił do Link4 z pytaniem o co chodzi, a tam błyskawicznie mu oświadczyli, że skoro nie udało mu się uzyskać rabatu od firmy blacharsko-lakierniczej, to oczywiście oni skorygują kosztorys w górę . I wkrótce przysłali kolejny, opiewający już na kwoty o 30% wyższe. Czary? Prawie. Sęk w tym, że część klientów likwidujących szkody zapewne nie znajdzie w kilkustronicowym kosztorysie tego dziwnego passusu o "automatycznym rabacie". I uzna, że skoro na tyle firma wyszacowała koszty naprawy, to trzeba brać co dają, bo się jeszcze rozmyślą.

Drugą zagrywką obniżającą wycenę szkody było w przypadku pana Marcina użycie w wycenie wartości zamiennika, nie zaś oryginalnego zderzaka Toyoty, choć klient miał najbardziej wypasioną wersję ubezpieczenia AC , w której dopłacił za używanie przy likwidacji szkód oryginalnych części. Pan Marcin i ten manewr wychwycił i grzecznie poprosił o korektę. Na koniec zaś - jak zeznaje czytelnik - ubezpieczyciel próbował "złapać" go na gotówkowe rozliczenie. Choć w formularzach pozostawionych mu przez rzeczoznawcę do wypełnienia i odesłania, pan Marcin wyraźnie zaznaczył pole, iż będzie korzystał z bezgotówkowej, warsztatowej likwidacji szkody, po kilku dniach zadzwonił ktoś z Link4 z pytaniem o numer rachunku bankowego.

"Cierpliwie tłumaczyłem, że wybrałem przecież opcję bezgotówkową. Telefony ustały, ale po kilku dniach... przyszedł do mnie listonosz, który chciał wręczyć mi przekaz na 965,09 zł! Na szczęście zorientowałem się w czym rzecz i nie przyjąłem przekazu. Gdybym przyjął, pewnie zamknęliby likwidację szkody, a ja byłbym 4700 zł do tyłu"

W sumie skończyło się na przelaniu przez Link4 na konto firmy blacharsko-lakierniczej prawie 5800 zł, ale po drodze pan Marcin został aż trzykrotnie "przetestowany" na czujność i uważne czytanie dokumentów. "Automatyczny rabat", wpisywanie do kosztorysu cen tańszych zamienników i na koniec jeszcze próba załatwienia sprawy w wersji gotówkowej zamiast bezgotówkowego rozliczenia z warsztatem.

Link4 może i jest tanią firmą, ale na pewno nie jest ubezpieczycielem dla tych, którzy grzecznie biorą to, co przyniesie im życie. Tu trzeba o każdą złotówkę walczyć. I - jak pokazuje relacja mojego czytelnika - spodziewać się, że i druga strona nie będzie czekała na to, co przyniesie jej życie ;-)). Drugi morał z tej historii jest taki, że warto się zastanowić dwa razy zanim odbierzecie "nie zamawiany" przekaz z pieniędzmi. Bo ten przekaz może oznaczać, że godzicie się na 80% rabatu w wypłacie odszkodowania. Nie uwierzyłbym, że tak może wyglądać liwkidacja szkody, gdybym nie miał w ręce dokumentów, które potwierdzają podwyżkę wyceny szkody z niecałego 1000 zł do prawie 5800 zł.

Link4 może i jest tanią firmą, ale na pewno nie jest ubezpieczycielem dla tych, którzy grzecznie biorą to, co przyniesie im życie. Tu trzeba o każdą złotówkę walczyć. I - jak pokazuje relacja mojego czytelnika - spodziewać się, że i druga strona nie będzie czekała na to, co przyniesie jej życie ;-)). Drugi morał z tej historii jest taki, że warto się zastanowić dwa razy zanim odbierzecie "nie zamawiany" przekaz z pieniędzmi. Bo ten przekaz może oznaczać, że godzicie się na 80% rabatu w wypłacie odszkodowania. Nie uwierzyłbym, że tak może wyglądać liwkidacja szkody, gdybym nie miał w ręce dokumentów, które potwierdzają podwyżkę wyceny szkody z niecałego 1000 zł do prawie 5800 zł.

Zgubiłeś albo zmieniłeś telefon? Czeka cię wyprawa do banku. Dla twojego bezpieczeństwa

Komisja Nadzoru Finansowego chce utrudnić działalność złodziejom tożsamości i naszych pieniędzy, a przy okazji też niestety i trochę pomiesza szyki uczciwym, choć roztrzepanym klientom. W najnowszych wytycznych dla banków KNF zaleca , by nie można było zdalnie zmienić numeru telefonu przypisanego do danego klienta na etapie podpisywania umowy. Każdy z nas, gdy zakłada konto w banku, podaje jakiś numer telefonu do kontaktu oraz do wysyłania SMS-ów autoryzacyjnych . KNF-owi chodzi o to, by nie dało się go później zmienić bez fizycznego pokazania się w placówce banku lub bez innej, równie wiarygodnej formie weryfikacji. Bank ma mieć 100% pewności, że to klient, a nie złodziej, chce teraz przekierować SMS-y autoryzacyjne na nowy numer. Będzie to na pewno pewien problem dla osób, które zgubią, zmienią telefon albo zostanie im on skradziony. Odzyskanie dostępu do konta będzie trudniejsze - nie każdy ma w końcu oddział banku w zasiągu wzroku. I nie każdy bank ma oddziały na każdym rogu.

Czy KNF nie przesadza? Moim zdaniem nie. Załóżmy, że jesteś złodziejem internetowym . Zdobyłeś czyiś login i hasło do konta bankowego (np. wyłudziłeś je przez internet), a potem nakłoniłeś tego kogoś do autoryzowania fikcyjnej transakcji (podstawiając mu na ekranie komputera fałszywe informacje dotyczące dziejącej się właśnie transakcji). Albo np. poznałeś numer telefonu nieszczęśnika i pod pozorem jakiejś aktualizacji wpuściłeś mu na telefon wirusa przekierowującego SMS-y autoryzacyjne do ciebie. W obu przypadkach jesteś już o krok od sukcesu, ale... gdzie skierować pieniądze wyprowadzane komuś z konta? Wykonywanie przelewów na konto należące do mnie-złodzieja jest słabe, gdyż mnie dekonspiruje . Pieniądze wyprowadza się więc na konta tzw. "słupów". Takie konta służą tylko do tego, by wypłacić z nich kaskę myląc ewentualny pościg. "Słup" nie jest świadom, że na jego konto wpływają kradzione pieniądze i że z tego konta są wypłacane z bankomatów jego kartą.

"Słupami" są czasem osoby, którym skradziono tożsamość. Zostajesz nim jeśli dałeś sobie ukraść dowód osobisty (albo ktoś wpadł w posiadanie jego kopii), zaś złodziej zdoła na dane z tego dowodu założyć konto w banku. Jest to trudne, bo dziś banki już nie pozwalają założyć konta całkiem online, co najwyżej za pośrednictwem kuriera, który powinien wylegitymować klienta. A jeśli zdjęcie na dowodzie i adres zamieszkania się nie zgadzają? Cóż, kurier może być oszołomem, może być ślepy na jedno oko, może bardzo się spieszyć, albo może być przekupiony. Łatwiejszą opcją jest namówienie kogoś, żeby został słupem - np. "załóż konto w banku na swoje dane i przekaż mi login z hasłem za 100 zł" . Jeśli ktoś nie wie, że to współudział w przestępstwie ( cóż złego jest w tym, że "pożyczę" komuś puste konto bez możliwości robienia przelewów?), to może się zgodzić na taką ofertę.

Złodziej, mając już w rąsi kartę debetową do konta założonego na cudze dane, potrzebuje tylko podmienić numer telefonu do kontaktu, który "słup" podał przy zakładaniu konta i... już może przepuszczać przez takie konto kradzione pieniądze. Dopóki taka podmianka nie wymaga wylegitymowania się, jest dla złodzieja bezpieczna. I właśnie możliwość zdalnego - przez internet - zmieniania numerów telefonów na które przychodzą SMS-y autoryzacyjne nadzór bankowy chce zabronić. Dlatego nie zdziwcie się, jeśli Wasz bank w ogóle odetnie możliwość zmieniania numeru telefonu w bankowości internetowej (dziś jest to możliwe po wpisaniu w bankowości internetowej SMS-a autoryzacyjnego wysłanego przez bank jeszcze na "stary" numer). W przypadku zmiany numeru telefonu, zagubienia go albo kradzieży będziecie musieli sami podreptać do banku i okazać dowód osobisty. Dopiero wtedy bank zgodzi się wysyłać SMS-y autoryzacyjne na nowy numer. Nie mogę się już doczekać końca ery SMS-ów autoryzacyjnych, bo przez tych cholernych złodziei najpierw odcięto możliwość zakładania kont całkiem przez internet, a teraz zabronią nawet zmiany numeru telefonu do kontaktu z bankiem.

March 6, 2017

PKO BP, czyli perfekcyjnie skuteczna "dojarka". Jak oni to robią, że nic nie widać? Demaskuję! ;-)

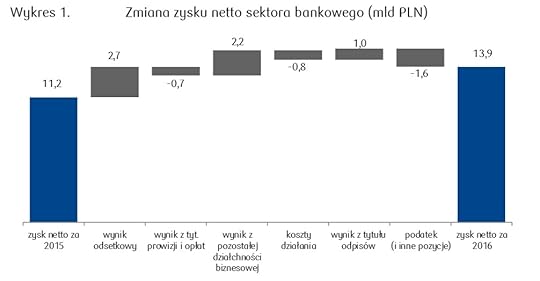

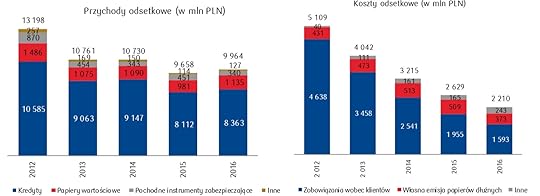

Dziś PKO BP, największy bank w Polsce, pochwalił się swoimi dokonaniami za zeszły ro k. Warto do nich zerknąć, bo PKO BP to gigant nad giganty i każdy ma w rodzinie - bliższej lub dalszej - kogoś korzystającego z usług tego banku. PKO to ponad jedna piąta całego zysku netto polskiej branży bankowej. To 17-18% udziału w kredytach i depozytach. To 9 mln klientów : posiadaczy kont osobistych, kart, kredytów, depozytów, ubezpieczeń albo funduszy inwestycyjnych. Co szósta złotówka naszych oszczędności trzymanych w bankach mieści się w skarbcach - a w zasadzie w systemach informatycznych - PKO BP. Zaś prawie co czwarty dorosły ma tam konto osobiste (bank prowadzi 6,9 mln rachunków). To właśnie bank zarządzany przez prezesa Zbigniewa Jagiełłę wytycza trendy i określa warunki gry dla innych banków. A jeśli o nich mowa: w zeszłym roku cała branża zarobiła 13,9 mld zł, czyli o 2,7 mld zł więcej, niż poprzednio. Te 2,7 mld zł wyjęła z naszych kieszeni (wyższy o 2,7 mld zł zysk odsetkowy) oraz dzięki jednorazowym transakcjom sprzedaży majątku (2,2 mld zł z "ekstrasków").

W zeszłym roku PKO BP zarobił 2,87 mld zł, czyli poprawił zyski o prawie 300 mln zł w stosunku do poprzedniego roku. To wynik bardzo bliski poziomowi 3,1-3,2 mld zł rocznego zysku, który bank osiągał w ostatnich latach przed "dobrą zmianą". W 2016 r. w zarabianiu kasy nie przeszkodziło mu to, że stopy procentowe były na ekstremalnie niskim poziomie. Ani to, że ustawa antylichwiarska ograniczała oprocentowanie kredytów. Ani to, że do minimum spadły prowizje interchange (płacą je bankowcom sklepy za każdym razem, gdy płacimy kartą za zakupy). Nie przeszkodziły ograniczenia w udzielaniu kredytów hipotecznych (wyższy wkład własny) i oferowaniu ubezpieczeń przez banki (zakaz "zgrzewek" produktów bankowych z ubezpieczeniowymi w ramach polis grupowych). Nie zaszkodził wreszcie podatek bankowy (choć PKO oddał go 830 mln zł), ani zrzutka na fundusz dla kredytobiorców w tarapatach, ani zrzutka na pokrywanie strat deponentów upadłego SK Banku. Owszem, gdyby nie sprzedaż udziałów w Visa Europe oraz w firmie deweloperskiego Qualia zyski byłyby o ponad 500 mln zł mniejsze . Ale i tak zadziwiająco wysokie, biorąc pod uwagę plagi, które spadły na branżę bankową. Jak oni to zrobili? Prosto: doprowadzili do perfekcji wyciskanie z nas kasy. Dojenie nas tak, żebyśmy nawet nie zauważyli. A my się daliśmy wydoić jak stadko jałówek ;-))

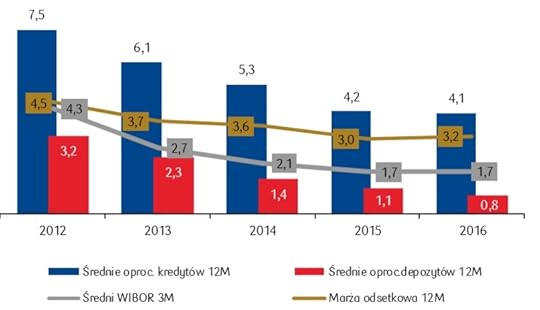

ZAPŁAĆ KLIENTOM TYLKO POŁOWĘ ODSETEK... Na odsetkach, mimo najniższych w historii stóp procentowych, PKO BP zarobił ponad 700 mln zł więcej, niż w poprzednim roku - aż 7,7 mld zł . Z jednej strony był w stanie zwiększyć dochody z zainkasowanych od klientów rat kredytowych - co oznacza, że pozyskał nowych klientów, a mimo rosnącej konkurencji w szybkich pożyczkach był w stanie przekonać ich, by płacili za kredyty jeszcze więcej. Z drugiej strony PKO BP drastycznie ściął oprocentowanie depozytów, bowiem wypłacił klientom aż o 430 mln zł mniej, niż rok temu.

Statystyczny posiadacz oszczędności w PKO BP dostał w zeszłym roku odsetki ścięte o jedną czwartą. Bank podliczył, że średnio płaci posiadaczowi rocznego depozytu 0,8% w skali roku. Dwa lata temu płacił 1,4%, choć w tym czasie cena pieniądza na rynku międzybankowym i stopy procentowe prawie się nie zmieniły! Marża odsetkowa w PKO BP - czyli z grubsza różnica między ceną pieniądza pozyskiwanego od klientów, a zyskiem netto z kredytów (po odliczeniu tych nie trafionych) wynosi dziś w PKO BP jakieś 3,2% i jest nawet wyższa od zeszłorocznej. Cztery lata temu, w skrajnie lepszych warunkach działania, bank miał 3,7% marży, co oznacza, że w skrajnie innych - gorszych warunkach - zachował spread między oprocentowanie kredytów i depozytów na poziomie z dobrych czasów! Cztery lata temu bank miał przychody z odsetek od kredytów wyższe tylko o niecale 10% od dzisiejszych! Ale klientom depozytowym wypłacił ponad dwukrotnie więcej w odsetkach, niż płaci im dziś (3,5 mld zł, gdy dziś 1,5 mld zł).

...I ZRÓB, ŻEBY MYŚLELI, ŻE TAK MA BYĆ. A wiecie co jest najciekawsze? Że mimo takiej polityki, jawnie krzywdzącej ludzi trzymających w PKO BP swoje oszczędności, ten bank prawie na niej nie stracił! Do PKO BP płynęły wciąż nowe pieniądze - przez rok wartość depozytów klientowskich zwiększyła się w największym polskim banku o 9,3 mld zł (do 205 mld zł, czyli o jakieś 5%). A w segmencie detalicznym dwukrotnie bardziej o 9%! Owszem, na całym rynku wzrost depozytów był podobny (też średnio o ponad 9%), ale biorąc pod uwagę, że większość banków - zwłaszcza tych średnich - oferowała depozyty oprocentowane dwa razy wyżej, niż PKO BP, można powiedzieć, że największy bank nieźle nami zakręcił. Jeśli ze 140 mld zł, które trzymają w PKO klienci detaliczni, mniej więcej 45% (czyli 63 mld zł) stanowią depozyty terminowe (reszta to ROR-y i konta oszczędnościowe), to straty na różnicy oprocentowania pieniędzy w PKO i innych bankach (płacących dwa razy więcej) kosztowały klientów, lekko licząc, pół miliarda złotych.

DŁUGOTERMINOWE OSZCZĘDZANIE MIEJ W TYLE... Są banki, które promują długoterminowe oszczędzanie. Mają specjalne pakiety oszczędnościowe dla rodzin, albo plany odkładania na przyszłą emeryturę. W PKO BP też mają plany systematycznego oszczędzania, ale ostatnio ich nie promują, ani nie oferują oprocentowania, które mogłoby kogokolwiek zainteresować. Cóż, krótkie depozyty, osad na kontach oszczędnościowych i na ROR-ach łatwiej "wyceniać" na niski procent. I być może dlatego PKO BP pęka od depozytów na krótki termin, za które może płacić niewiele. Tylko 10% wszystkich oszczędności jest tam deponowanych na dłużej, niż rok. Niewiele jak na bank mający być dla innych wzorem do naśladowania i wyznaczać standardy.