Maciej Samcik's Blog, page 24

April 3, 2017

E-sklep, w którym nie trzeba się rejestrować, a płacisz jednym klikiem? Otworzył go... bank

Banki coraz bardziej intensywnie rozpychają się w usługach niefinansowych, w których dostarczanie pieniądza lub transferowanie go z miejsca na miejsce jest tylko tłem właściwego biznesu. Jednym z takich obszarów są programy rabatowe - mając dostęp do milionów klientów bank może być pośrednikiem między sieciami handlowymi, a konsumentami i pobierać za to pośrednictwo prowizję. Pomysły są najróżniejsze: mBank przystąpił do największego w Polsce programu lojalnościowego Payback, Bank Millennium wypuścił na rynek aplikację Goodie, która na razie jest tylko słupem ogłoszeniowym, ale gdy nabierze "inteligencji", może być też maszynką do zarabiania pieniędzy przez bank. PKO BP kupił operatora zdecentralizowanych programów rabatowych, które może tworzyć i "przypinać" do kart płatniczych każdy sklepikarz.

Z kolei Raiffeisen Bank uruchomił w weekend swój nowy program lojalnościowy #korzystaj . Jest on dostępny tylko dla klientów banku (można wejść tylko po zalogowaniu) i pozwala kupować różne usługi i towary bez wychodzenia z bankowości elektronicznej lub mobilnej . Klient po prostu wybiera to, co chce kupić, zatwierdza transakcję jednym kliknięciem i zapłacone. I właśnie łatwość kupowania, a nie rabaty, mają być głównym wabikiem raiffeisenowego programu lojalnościowego. Użytkownicy, nawet jeśli nie będą mieli do załatwienia żadnego przelewu, mają wchodzić do banku tylko po to, żeby sprawdzić co jest aktualnie na wirtualnych półkach w jego "sklepie". Czy to się może udać? Na pierwszy rzut oka trudno sobie wyobrazić, by bank mógł być lepszym e-sklepem, niż "prawdziwy" e-sklep, ale jeśli przyjrzeć się temu bliżej...

O ile w normalnym sklepie internetowym trzeba się rejestrować, zakładać konto, tracić czas na płacenie przelewem pay-by-link albo kartą oraz denerwować się czy ów sklep nie okaże się fatamorganą, o tyle w sklepie u Raiffeisena te wszystkie problemy znikają. Rejestrować się nie trzeba, bo "biletem wstępu" jest zalogowanie się do banku przez internet lub w aplikacji mobilnej. Płatność jest "jednoklikowa", zaś za wiarygodność sklepu ręczy bank. W tym modelu bank jest takim małym "allegro", który z jednej strony przyłącza do sieci sklepy i je weryfikuje, a z drugiej strony ułatwia autentykację klienta i zapewnia sprawne zawarcie transakcji oraz jej rozliczenie. Do tego wszystkiego dochodzi element lojalnościowy - możliwość płacenia za zakupy punktami zdobytymi za aktywne bankowanie z Raiffeisenem.

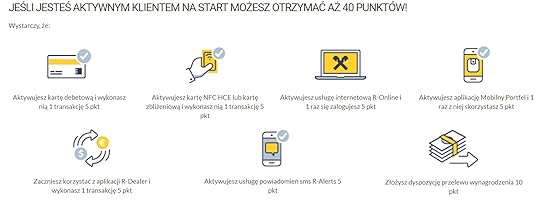

Istota tego programu rabatowego polega bowiem nie na tym, że w bankowym "sklepie" ceny są bardziej okazyjne, niż gdzie indziej. One są standardowe, natomiast bank może "zasponsorować" klientowi część zakupu, o ile ten wcześniej zdobył punkty lojalnościowe. Co miesiąc Raiffeisen będzie wysyłał użytkownikom programu sugestie o tym co powinni zrobić (lub czego nie robić) w banku, by zdobyć jak najwięcej punktów. I tak w kwietniu do wzięcia bez większego wysiłku jest 40 pkt., ale pod warunkiem, że jesteś nowym klientem. Aby tyle uciułać trzeba aktywować i zapłacić jeden raz za zakupy kartą debetową (za to jest np. 5 pkt.), jeden raz telefonem (Raiffeisen oferuje aplikację mobilną do której podpina klientom karty płatnicze - 5 pkt.), jeden raz wejść do nowo aktywowanej bankowości internetowej, wymienić walutę w e-kantorze R-dealer, aktywować powiadomienia SMS-owe o transakcjach oraz złożyć dyspozycję przelewu wynagrodzenia do Raiffeisena (tu przykładowa "stawka" wynosi 10 pkt).

Mając te punkty można już iść na zakupy. Przelicznik jest prosty jak drut: 1 pkt. przekłada się na 1 zł, które można wydać w raiffeisenowym sklepie. Przy każdej transakcji pojawia się suwak, na którym klient może określić jaką część ceny płaci punktami, a jaką część gotówką ściąganą z karty płatniczej podpiętej do #korzystaj. Nie dość więc, że mamy e-sklep z bardzo łatwą płatnością i z możliwością zalogowania się doń poprzez konto bankowe, ale i jest przy tym e-sklepie program lojalnościowy premiujący najbardziej aktywnych klientów.

Nieźle? To teraz kilka słów o wadach i niedociągnięciach. Pierwsza rzecz to głębokie "zakonspirowanie" programu w czeluściach bankowości internetowej Raiffeisen Banku . W weekend, gdy po raz pierwszy testowałem #korzystaj (sprowokowany reklamą telewizyjną), wszedłem na stronę programu (korzystaj.pl), stamtąd zostałem odesłany na stronę logowania do banku, a jak już dostałem się na konto w Raiffeisenie to... przez dłuższą chwilę musiałem szukać przycisku z nazwą programu. Znalazłem na jednej z podstron. Mam nadzieję, że raiffeisenowcy to poprawili lub zaraz poprawią. Druga rzecz to rejestracja w programie. Przy próbie pierwszego zakupu system wymusza uzupełnienie krótkiego formularza z danymi osobowymi (większość "wypełnia się" sama na podstawie danych w systemie banku) oraz kliknięcie zgód marketingowych (m.in. na udostępnienie danych objętych tajemnicą bankową partnerom handlowym Raiffeisena), następnie każe wybrać kartę, która będzie używana w ramach programu, a na koniec weryfikuje tę kartę - klient musi podać numer CVC z odwrotu plastiku. Deczko skomplikowane.

Trzecia rzecz to jakość nagród. Docelowo mają tam być rzeczy powszechnie poważane i będące przedmiotem pożądania wielu, ale na razie nie ma się czym podniecać. Program ma raptem sześciu partnerów (sklepy internetowe publio.pl i virtualo.pl, sieć kin Cinema City, firma od diet pudełkowych LightBox, prezentowy pośrednik KatalogMarzeń.pl oraz Storytel (abonamenty na audiobooki). Można więc kupić bony podarunkowe, zaproszenie do aktywności związanych z adrenaliną (drifting, kurs bezpiecznej jazdy, nurkowanie, sesja jogi, jazda quadem, off-road, sesja zdjęciowa, masaż, kolacja we dwoje, kurs sushi, voucher do spa oraz e-booki i audiobooki i diety podełkowe. Być może dla młodych klientów Raiffeisena są na tej liście jakieś atrakcje, ale ja na razie nie poczułem weny, by skorzystać z usług e-sklepu.

Brakuje mi na raiffeisenowych półkach gadżetów elektronicznych, smartfonów, najbardziej cenionych marek luksusowych, rzeczy budzących emocje i pożądanie. No i brakuje mi subtelnego big-data. Jako rasowy facet gubię się mają na wierualnej półce 2956 audiobooków. Ale gdyby Raiffeisen, korzystając za moimi plecami z tego wszystkiego co wie o moich zainteresowaniach i zakupach (a wie dużo, oj dużo) wyświetlił mi przed nosem coś, co w głębi duży chciałbym mieć... Bycie zwykłym sklepem internetowym z łatwą płatnością i bez logowania jest fajne, ale oczekuję efektu wow. Jak już on będzie, to #korzystaj rzeczywiście może się stać konkurencją dla sklepów internetowych. Albo raczej wrotami dla klientów Raiffeisena, by z tych sklepów korzystać łatwiej, szybciej i na preferencyjnych warunkach (punkty dla aktywnych).

April 2, 2017

Chcesz zarobić na zakupach? Duża sieć sklepów spożywczych szuka współwłaścicieli

Od czasu do czasu zwracam Waszą uwagę na potencjalnie ciekawe pozabankowe lokaty kapitału. A wśród nich - na oferty spółek wchodzących na giełdę. Z reguły takie debiuty są mniej ryzykowne, niż zakup udziałów w spółkach już notowanych na parkiecie (bo dotychczasowi właściciele muszą zaoferować dyskonto cenowe). A mieć cząstkę własności porządnej, dobrze prosperującej spółki jako dodatkowy "fundusz emerytalny" to rzecz, która mnie kręci . Jeśli kręci też kogoś z Was, to uprzejmie donoszę, że jeszcze tylko dziś można zapisywać się na akcje dużej sieci sklepów spożywczych Dino. To okazja do tego, by - będąc konsumentem - przestać tylko płacić za zakupy, ale i zacząć zarabiać na tym, że inni wydają w sklepach pieniądze.

Dino jest siecią ponad 600 sklepów obecną głównie w mniejszych miastach (i na peryferiach największych aglomeracji) . Rozwija się szybko, bo rocznie powstaje po 100 nowych sklepów tej marki. Choć sieć musi rywalizować z jednej strony z takimi potentatami jak hipermarkety Carrefour, Auchan i Tesco, zaś z drugiej z sieciami dyskontów (Biedronka, Lidl i inni), to wygląda na to, że znalazła sobie miejsce na rynku gdzieś pomiędzy tymi konceptami. Typowy sklep Dino jest mniejszy od Biedronki (więc łatwiej i szybciej robi się tam zakupy), ale większy od Żabki (a więc oferuje większy wybór towarów). Ma służyć do niezbyt dużych, codziennych zakupów, ale asortymentem skutecznie zniechęcać klientów do wypraw w kierunku hipermarketów. Ani to delikatesy (jak Piotr i Paweł, czy dogorywająca Alma), ani sklep z taniochą.

Dino nie należy do rynkowych gigantów. Wspomnianych wyżej 600 sklepów w zeszłym roku wypracowało niecałe 3,4 mld zł przychodów i jakieś 150 mln zł zysków . Dla porównania: największa pod względem obrotów Biedronka w swojej sieci 2700 sklepów wypracowuje 36-37 mld zł obrotów (jest więc 10-krotnie większa, niż Dino), zaś sprzedana niedawno - za jakieś 4 mld zł - sieć Żabka generuje niecałe 6 mld zł obrotów i ma 4200 sklepów (a więc jest niecałe dwa razy większa). Pod względem wartości obrotów Dino reprezentuje mniej więcej taki potencjał jak Polomarket, czy Netto. I dwa razy większy gracz, niż np. Stokrotka, czy Piotr i Paweł. Właścicielem połowy akcji jest prywatny inwestor Tomasz Biernacki, zaś drugą połowę (49%) kontroluje fundusz Enterprise Investors. I to właśnie on chce się pozbyć swoich akcji, wprowadzając sieć Dino na giełdę i sprzedając nam jej udziały.

Czy warto je od Amerykanów kupić? Do zalet Dino z pewnością należy to, że jest poukładanym, rentownym biznesem. Przy prawie pięć razy mniejszej od Żabki liczbie sklepów wypracowuje więcej, niż połowę jej obrotów. Ma wysoką i od kilku lat rosnącą rentowność (ponad 20% na poziomie brutto). Sklepy stawia jako placówki własne (a nie w formie dużo tańszej franczyzy). Taka forma prowadzenia biznesu oznacza, że każdy sklep to początkowa inwestycja rzędu aż 2,5 mln zł i nie da się wejść z marszu do centrów dużych miast. Ale za to później łatwiej jest pilnować kosztów i jakości. Za cztery lata Dino chce podwoić liczbę posiadanych sklepów, poprawiając w dodatku rentowność tych, które już ma. Czyli odebrać klientów konkurencyjnym sklepom, których jest coraz więcej. Już co czwarty sklep Dino w promieniu pięciu kilometrów ma więcej niż pięć konkurencyjnych sieci sklepów (nie licząc malutkich, prywatnych sklepów osiedlowych).

Czy jest na to szansa? W przeliczeniu na milion mieszkańców mamy ponad dwa razy mniej sklepów spożywczych, niż Niemcy i prawie dwa razy mniej, niż Francuzi (my ok. 80 a oni 120-180). Ale z drugiej strony oni mają więcej pieniędzy do wydania. W Wielkiej Brytanii, która też biedna nie jest, liczba sklepów na milion mieszkańców jest porównywalna do polskiej. Poza tym rynek sklepów spożywczych się konsoliduje (nie wiadomo czy Dino osiągnęlo już poziom "to big to fail"), a przykład Almy pokazuje, że niewiele trzeba, żeby się przwrócić - wystarczy słaba lokalizacja sklepów, marny marketing i zła polityka cenowa oraz produktowa. Nad sieciami handlowymi wisi groźba podatku handlowego (na razie mglista) oraz zakazu handlu w niedzielę . Niewykluczone, że decyzja Enterprise Investors, by teraz pozbyć się połowy udziałów w Dino, w jakimś stopniu wynika z faktu, że najszybszy i najłatwiejszy etap budowania ogólnopolskiej sieci sklepów już się skończył. Teraz trzeba będzie na dobre zacząć wchodzić w szkodę Żabkom, Biedronkom i innym owadom.

Ale mimo tych wszystkich zastrzeżeń, nie ma dwóch zdań, że Dino jest porządną, dobrze naoliwioną maszynką, która mimo sporego zadłużenia w bankach (450 mln zł - to też ryzyko, bo banki mają to do siebie, że w razie jakichkolwiek kłopotów potrafią błyskawicznie "dobić" ofiarę) generuje zyski i zwiększa rentowność. Jeśli się zdecydujecie na zakup tych akcji (trzeba się spieszyć, zamówienie w biurze maklerskim (do wybiru macie DM Alior, DM PKO BP, mDm i jeszcze kilka innych biur) składać można jeszcze tylko w poniedziałek. Cena maksymalna (po takiej trzeba się zapisać, jeśli zainteresowanie będzie takie sobie, to firma zaodrynuje "rabat") wynosi 33,5 zł za akcję. Na każdą akcję przypada dziś 1,5 zł zysku (na razie pewnie nie ma mowy o dywidendzie, bo Dino potrzebuje kasy na inwestycje - 200-300 mln zł rocznie), co oznacza, że wskaźnik Cena/Zysk wynosi ponad 22.

To niemało. W przypadku dużych, porządnych spółek okazją jest C/Z w okolicach 15-16. Trudno więc mówić o "promocji", ale jeśli szefom Dino uda się zrealizować plan rozwoju i powiększyć do 2020 r. sieć sklepów do 1200, zaś ich obroty napompować do 6-8 mld zł, to firma może wskoczyć do pierwszej szóstki największych sieci marketów w Polsce. A wtedy również na każdą akcję będzie przypadało znacznie więcej zysku, niż dziś, co będzie miało przełożenie na cenę akcji. Zagrożeń na horyzoncie jest sporo (jako się rzekło - najszybszy i najłatwiejszy etap rozwoju Dino może mieć już za sobą), ale kto nie ryzykuje... Mało kto przypuszczał, że takie firmy jak LPP, CCC, czy CD Projekt po 10-20 latach od debiutu będą miały wartość 10-20-krotnie większą, niż na starcie. Jeśli macie w okolicy sklep Dino, a rozważacie możliwość, by stać się jego współwłaścicielem, to koniecznie odwiedźcie go zanim zapiszecie się na akcje. Pierwsze wrażenie jest najważniejsze.

March 31, 2017

Będzie specjalny fundusz na odszkodowania dla milionów oszukanych klientów? Branża w popiele

Długo trwało, ale wygląda na to, że branża finansowa wreszcie zaczyna myśleć innymi kategoriami, niż tylko żądza pieniądza . Ostatnio spotykałem się z kilkoma prezesami banków oraz firm ubezpieczeniowych i z ich ust usłyszałem, że planują utworzenie specjalnego funduszu do wypłacania odszkodowań klientom, którzy padli ofiarą missellingu lub toksycznych produktów finansowych. W pierwszej kolejności mają zostać "obsłużeni" ci, którzy kupili polisy inwestycyjne oraz część posiadaczy kredytów hipotecznych we frankach (ci, którzy mają abuzywne klauzule w umowach). Ale pieniądze mają też dostać posiadacze "lewych" ubezpieczeń do kredytów (będących ukrytymi prowizjami), polis na życie ze skandalicznymi wyłączeniami odpowiedzialności oraz pakietów inwestycyjnych, które były wciskane klientom jako "pewna lokata kapitału").

Bankowcy, ubezpieczyciele, a nawet pośrednicy finansowi chcą - w miarę możliwości - rozliczyć się ze wszystkimi, których w ciągu poprzednich 20 lat skrzywdzili. Co się stało? Przecież do tej pory jakiekolwiek działania branży finansowej były wymuszane zmianami w prawie albo niekorzystnym orzecznictwem sądów. Przedstawiciele Związku Banków Polskich oraz Polskiej Izby Ubezpieczeń w nieoficjalnych rozmowach mówią, że - m.in. dzięki codziennej lekturze blogu "Subiektywnie o finansach" - zrozumieli, iż warto ponieść karę za grzechy, by zacząć od nowa. Co prawda branży bankowej udało się ostatnio przekonać prezydenta oraz prezesa Polski, iż jest "too big to pay" (za duża, by płacić), ale bankowcy mają już dość wytykania ich palcami . Prezes pewnego banku opowiadał mi, że jadąc tramwajem do pracy usłyszał matkę mówiącą do dziecka: "patrz, tak wygląda bankster, tfu", a na spowiedzi nie dostał rozgrzeszenia za pierwszym podejściem. To musiało zaboleć. I chyba dlatego branża myśli o posypywaniu głów popiołem tak intensywnie, że cała wkrótce będzie w popiele.

Ciekawe czy kulminacyjnym momentem będzie samobiczowanie prezesów największych instytucji finansowych podczas pielgrzymki do Świątyni Pieniądza w Toruniu. Wcześniej - w ciągu dwóch najbliższych tygodni - ma być ogłoszone zobowiązanie do utworzenia Funduszu Rekompensacyjnego. Banki zobowiążą się do przekazywania nań co najmniej 50% swoich corocznych zysków przez najbliższych 10 lat, zaś ubezpieczyciele - co najmniej 25% rocznych zysków . Finansiści uzyskali od wicepremiera Mateusza Morawieckiego zapewnienie, iż przekazane kwoty będą mogli odpisać od podatku bankowego. Z kolei minister Mariusz Błaszczak zapewnił, że Agencja Bezpieczeństwa Wewnętrznego nie zakończy przed 2125 r. analizy wszystkich umów frankowych, zabezpieczonych ostatnio w bankach. Niezależna komisja złożona z przedstawicieli Związku Banków, Polskiej Izby Ubezpieczeń, KNF-u, UOKiK-u, Rzecznika Finansowego - ponoć chęć mediacji zadeklarowal Episkopat Polski (na osobistą prośbę prezesa NBP Adama Glapińskiego) - będzie decydowała o kolejności wypłat rekompensat poszczególnym klientom. Branża finansowa liczy, że efektem jej zobowiązań będzie wzrost akceptacji społecznej i powrót szacunku do zawodu finansisty. Jak sądzicie, czy jest na to szansa?

Dziwaczne? Udzielili pożyczek, a teraz chcą się z nami... podzielić zyskiem. Testuję!

Różne dziwne sposoby lokowania pieniędzy ostatnio widziałem, więc nie byłem zdziwiony informacją, że do Polski wchodzi firma zajmująca się pośredniczeniem między posiadaczami kapitału, a firmami pożyczkowymi. Platforma internetowa o nazwie Mintos.com oferuje możliwość lokowania w pożyczki pochodzące z portfeli pozabankowych firm udzielających pożyczek w kilkunastu krajach i w siedmiu różnych walutach . Trochę to przypomina znane w Polsce pożyczki społecznościowe, w których hegemonem jest firma Kokos.pl. Tyle, że w pożyczkach społecznościowych po drugiej stronie inwestora jest bezpośrednio osoba fizyczna-pożyczkobiorca, a tutaj mówimy o "rynku wtórnym", a więc pożyczki wystawiają ci, którzy już ich udzielli - firmy pożyczkowe. Jaki mają w tym interes? Prawdopodobnie chodzi o przyspieszenie rolowania kapitału oraz o podzielenie się ryzykiem w przypadku pożyczek, które zbytnio nie performują.

Z pewnym przestrachem założyłem sobie konto na Mintos.com, wpłaciłem parę groszy (niestety trzeba to zrobić zwykłym przelewem bankowym, którego zaksięgowanie zajmuje dwa dni) przewalutowałem na euro i rzuciłem się w wir pożyczania pieniędzy na wysoki procent . Do portfela wrzuciłem w styczniu trzy pożyczki w Gruzji i jedną na Łotwie. Oprocentowanie trzech "gruzińskich" pożyczek wynosiło 13,5% w skali roku, zaś "łotewskiej" - 11,8% w skali roku. Wszystkie w momencie ich zakupu przeze mnie były spłacane terminowo, zaś kapitał miał być zwrócony w ciągu czterech miesięcy. Jak łatwo policzyć, w tym czasie - o ile nie zdarzyłoby się nic nieprzewidzianego - powinienem zainkasować 4% zysku licząc w euro (zysk w złotych zależy oczywiście od tego jak będzie się zmieniał kurs euro do naszej waluty).

Każda pożyczka została dość dokładnie opisana: przykładowo jestem inwestorem w wynoszącej równowartość 172 euro pożyczce w Gruzji, której operatorem jest firma Lendo. Klient do tej pory spłacił 20 euro, zaś z pozostałej kwoty 120 euro (czyli 80%) ma ośmioro inwestorów, a ja mam 6% udziałów w tym "konsocjum" . Resztę wciąż firmuje własnym kapitałem Lendo. Albo pożyczka na Łotwie, której pożyczkodawcą była firma Banknote. Klient pożyczył 411 euro, zaś 95% tej pożyczki "zrefinansowało" 23 inwestorów, z czego mój udział w "konsorcjum" wynosił 2% . Tę ostatnią pożyczkę klient spłacił przed terminem i tym sposobem odzyskałem prawie 11 euro (z odsetkami). Z drugiej strony jedna z pożyczek w Gruzji już jest przeterminowana... W środkowej kolumnie Mintos.com podał mi efekt już zakończonych inwestycji, zaś w prawej - stan inwestycji trwających: dwie małe spłacają się regularnie, a jedna - pechowo ta największa - na razie ma 30 dni opóźnienia. Jak znam rynek szybkich pożyczek, to tych pieniędzy już nie odzyskam.

Oczywiście nie wiem jakie są warunki pożyczek udzielonych klientom Lendo i Banknote. Zakładam, że koszty - tak samo, jak w przypadku naszych pożyczek pozabankowych - wynoszą nie kilkanaście, lecz kilkadziesiąt lub kilkaset procent w skali roku. A to, że firmy wystawiają te pożyczki na platformę internetową, "odpalając" inwestorom po kilkanaście procent zysku, jest inną odmianą zewnętrznego finansowania. Zamiast emitować obligacje, firmy szukają kapitału u internautów.

Z Mintos.com współpracuje kilkanaście firm pożyczkowych (Nord Lizings, IFN Extra Finance, ITF, Aventus, Credit Star, Agro Kredit, Lendo, Acema, Mogo, a ze znanych w Polsce Kredito, CreamFinance, Aforti). Proces inwestowania pieniędzy jest prosty, bo po prostu klikam ikonkę "invest", określam kwotę inwestycji, potwierdzam i... gotowe (podobno gotowe, bo zaraz napiszę o moich wątpliwościach co do tego interesu). Jest wyszukiwarka pożyczek według kilku parametrów, m.in. oprocentowania, kraju pochodzenia klienta, waluty, statusu (pożyczka spłacana w terminie lub opóźniona), wartości i celu (pożyczka konsumpcyjna, na samochód, na własny biznes, hipoteczna). Jest też opcja autoinvest, która pozwala automatycznie rozproszyć pieniądze pomiędzy pożyczki o ustalonych przez inwestora parametrach . W portalu jest też zaszyty kantor internetowy, tzn. mogę wpłacić złote, a potem zamienić je na euro, korony duńskie lub czeskie, funty i inwestować w tych walutach.

Fajne? Dla kogoś, kto chce zarobić kilka razy tyle co w banku i jest gotów na ostrą jazdę - być może. No bo tak: po pierwsze to są pożyczki pozabankowe o bardzo wysokim profilu ryzyka. Niedawno cytowałem w blogu statystyki BIK, z których wynika, że wśród klientów pozabankowych firm pożyczkowych tylko co trzeci nie miał nigdy kłopotów ze spłatą jakiegoś długu. Zaś prawie połowa miała solidne opóźnienia . Bardzo bym się zdziwił, gdyby żadna z "moich" pożyczek nie zdefaultowała (czyli - mówiąc po ludzku - gdyby wszystkie zostały spłacone). Ale to tylko jedna z wątpliwości. Są inne. Z firmą pożyczkową nie mam żadnej umowy na piśmie, tak samo zresztą, jak z portalem pośredniczącym w inwestycji. Jeśli klient nie odda pieniędzy - wiadomo, że tracę. Jeśli firma pożyczkowa będzie miała kłopoty finansowe? Jestem pierwszy w kolejce do "obcinki". Jeśli ktoś uzna, że nie musi mi płacić, bo mu się nie chce? Mogę popsioczyć w monitor i tyle. Jeśli portal pośredniczący w transferze pieniędzy się nagle zwinie? Bye bye, gotówko.

Nie można oczekiwać od firm fintechowych, że będą miały wiarygodność wielkich korporacji. Wpłacając pieniądze do Mintos.com przekazuję je na konto w PKO BP, a pieniądze trafiają do Paysera, firmy pośredniczącej w transferach pieniężnych. Nie mam żadnej pewności, że rzeczywiście są w cokolwiek inwestowane. Poza tym oprocentowanie oferowane przez firmy pożyczkowe działające na Mintos.com przewyższa próg antylichwiarski, zaś przyjmowanie pieniędzy "pod" inwestycje w pożyczki można by uznać za obciążanie środków ryzykiem, a więc za nielegalną działalność parabankową.

Nie można oczekiwać od firm fintechowych, że będą miały wiarygodność wielkich korporacji. Wpłacając pieniądze do Mintos.com przekazuję je na konto w PKO BP, a pieniądze trafiają do Paysera, firmy pośredniczącej w transferach pieniężnych. Nie mam żadnej pewności, że rzeczywiście są w cokolwiek inwestowane. Poza tym oprocentowanie oferowane przez firmy pożyczkowe działające na Mintos.com przewyższa próg antylichwiarski, zaś przyjmowanie pieniędzy "pod" inwestycje w pożyczki można by uznać za obciążanie środków ryzykiem, a więc za nielegalną działalność parabankową.

Co ciekawe, Mintos.com nie jest jedyną firmą proponującą internautom w Polsce "podwykonawstwo" w działalności pożyczkowej. Jakiś czas temu trafiłem w necie na ofertę platformy Fastinvest.pl, która pod każdym względem bardzo przypomina Mintos.com. Jej strona jest wierną kopią "mintosowej", choć nigdzie na stronie internetowej firma nie podaje żadnych informacji o swoim pochodzeniu. Konto ma w ING Banku Śląskim, ale wpłacane pieniądze też trafiają do Paysera. Co ciekawe, Fastinvest.pl oferuje inwestowanie w pożyczki z Polski i Hiszpanii przy bardzo podobnych stopach oprocentowania, jak Mintos.com. Mogę np. "kupić" udział w pożyczce dla 36-latka z Tarnowa, który pożyczył 4100 zł na pół roku. Klient ma miesięczny dochód 2300 zł, zobowiązania 580 zł, a oprocentowanie, które mogę otrzymać to 12% w skali roku. Nie wiadomo która firma pożyczkowa udzieliła pożyczki, którą chce się "podzielić".

Podejrzane są oferowane przez Fastinvest.pl "gwarancje". Jak widzę słowo "gwarancja" przy jakiejkolwiek inwestycji, to nóż mi się w kieszeni otwiera. A jeśli jest to inwestycja w pożyczki pozabankowe,to już w ogóle. Tymczasem Fastinvest.pl kusi inwestorów gwarancją odkupu (czyli mogę w każdej chwili przerwać inwestowanie i odzyskać pieniądze) oraz gwarancją spłaty (portal przejmuje dług pożyczkobiorcy i przy 3-dniowym lub dłuższym opóźnieniu oddaje pieniądze inwestorom w imieniu spóźniającego się klienta). Jest to zacny pomysł, ale chętnie bym się dowiedział jaką wartość ma ów fundusz gwarancyjny, bo jeśli 30% pożyczek okaże się niespłacalnych to mam wątpliwości czy jakiekolwiek "gwarancje" to utrzymają. No, ale to tylko takie moje zrzędzenie starego tetryka. Generalnie biznes jest jak złoto: być "podwykonawcą" firmy pożyczkowej i zarobić 12% na pożyczce, na której oni zarabiają np. 150% :-).

March 29, 2017

Murapol szuka wspólników do budowy mieszkań. Gwarantuje 5% rocznie, a jak się uda to 9%

Fundusz inwestycyjny, który inwestuje w nieruchomości mieszkaniowe i gwarantuje co najmniej 5% rocznego zysku? To najnowszy pomysł firmy Heritage Real Estate (specjalizuje się w doradztwie na rynku nieruchomości), Murapolu (jeden z największych polskich deweloperów , kiedyś pisałem o nim w kontekście obligacji, które dla nas emitował) oraz towarzystwa funduszy inwestycyjnych Saturn . Jego udziały będzie można kupić najprawdopodobniej już w kwietniu. Fundusz ma być bezpieczniejszą alternatywą dla indywidualnego kupowania mieszkań na wynajem. Pieniądze będą inwestowane w grunty, na których Murapol będzie budował osiedla mieszkaniowe i je sprzedawał, dzieląc się zyskiem z uczestnikami funduszu . Ostatecznie, po doliczeniu udziału w zyskach ze sprzedaży mieszkań, inwestycja ma przynieść do 9% rocznego zysku (choć gwarantowane będzie tylko wspomniane wyżej 5%).

Zainteresowani? Nie dziwię się ;-). Inwestowanie w nieruchomości ostatnio jest w modzie. Przy ekstremalnie niskiej opłacalności trzymania pieniędzy w banku posiadacze większej gotówki szukają alternatywy i przeznaczają rekordowo wysokie kwoty na zakup mieszkań za gotówkę (w zeszłym roku ponoć ponad 7,7 mld zł). Dochód z wynajmu - zwłaszcza jeśli nie występują koszty kredytu - sięga 4-5% zainwestowanego kapitału. A bezpieczeństwo inwestycji w nieruchomości, przynajmniej w oczach przeciętnego Kowalskiego, jest porównywalne do lokaty bankowej. Pojawiają się więc coraz to nowe pomysły firm, którzy chcą na tym trendzie zarobić. Dosłownie kilka dni temu pisałem o kupującej biurowce i centra handlowe firmie Griffin, która sprzedawała akcje za ponad 700 mln zł, obiecując nabywcom 6,5-7% rocznej dywidendy z wynajmu zakupionych powierzchni.

Fundusz, który w kwietniu wprowadzić na rynek HRE, Murapol i Saturn TFI to przedsięwzięcie, które na pierwszy rzut oka przypomina niesławne fundusze Arka Nieruchomości, czy BPH Nieruchomości , które zebrały od klientów po kilkaset milionów złotych, by na 10 lat zainwestować tę kasę w mieszkania, biurowce i centra handlowe. Jak pewnie pamiętacie skończyło się to spektakularną klęską, bo kupione nieruchomości straciły na wartości, a reszty dzieła zniszczenia dokonał lewar z kredytów bankowych, dzięki któremu fundusze chciały zwiększać skalę biznesu. HRE-Murapol FIZAN - bo tak ma się nazywać fundusz gwarantujący 5% rocznego zysku z nieruchomości - będzie inwestował na krótszy termin. Inwestorzy mają dostać pieniądze z powrotem (wraz z zyskami) już po trzech latach. Inwestycją zaś będzie współzarządzał Murapol, czyli firma deweloperska, która zjadła zęby na budowaniu i sprzedaży mieszkań. No i tu ma nie być spekulacji, czyli gry obliczonej na wzrost wartości nieruchomości w długim okresie. Zakup gruntu, budowa mieszkań i ich sprzedaż z zyskiem w jak najszybszym terminie - tak to ma działać.

Złoty interes? Być może, ale... Po pierwsze nie będzie to fundusz dla każdego. HRE-Murapol FIZAN ma charakter funduszu zamkniętego, a jego udziały będą oferowane tylko specjalnie zaproszonym klientom. Każda kolejna emisja certyfikatów (czyli udziałów w funduszu) będzie się odbywała co miesiąc i będzie obejmowała maksymalnie 149 inwestorów, z których każdy musi być gotowy do wyłożenia co najmniej 200.000 zł. W Murapolu i HRE mówią, że przygotowują też wersję funduszu dla zwykłych śmiertelników, dysponujących małymi kwotami, ale najpierw chcą wszystko przetestować na mniejszej liczbie dużych inwestorów. Zaproszenia do udziału w funduszu będą dostawać m.in. klienci VIP banków, z którymi zamierza współpracować Saturn TFI.

Czy 5% zysku rocznie z trzyletniej inwestycji w nieruchomości to dla VIP-a atrakcyjna propozycja? Umiarkowanie, bo za 200.000 zł to on sam może sobie kupić kawalerkę (może nie w Warszawie, ale w Łodzi już na pewno) i zarabiać na jej wynajmowaniu nawet więcej, niż owe 5% gwarantowane przez HRE-Murapol. Oczywiście: inwestycja poprzez fundusz ma tę zaletę, że nie trzeba ponosić żadnych kosztów transakcyjnych (związanych z zakupem lokalu, przystosowaniem do wynajmu i poszukiwaniem chętnych) oraz rozprasza się ryzyko pomiędzy wiele nieruchomości. No i HRE-Murapol FIZAN daje szansę na jeszcze wyższy zarobek, niż owe 5%, bo będzie też dzielił się z inwestorami zyskiem ze sprzedaży mieszkań (o tym więcej napiszę za chwilę). Ale z drugiej strony HRE-Murapol FIZAN też ma koszty dodatkowe - przy sprzedaży certyfikatów sprzedawcy mogą brać aż do 5% prowizji na wejściu (choć mogą też zejść z nią do 0%).

Druga wątpliwość dotyczy gwarancji zysku i opcji na jego podwyższenie. Od strony formalnej fundusz będzie lokował pieniądze klientów w akcje spółek celowych, które będą prowadziły poszczególne projekty budowlane. Powoływanie celowych spółek inwestycyjnych (tzw. SPV) nie jest niczym dziwnym, tak działają wszystkie duże firmy deweloperskie. Dzięki temu można prowadzić i rozliczać budowy w sposób uporządkowany i klarowny (każda ma "swoje" koszty i przychody). Ale oczywiście oznacza to też ryzyko dla udziałowca funduszu HRE-Murapol. Kupując certyfikaty inwestycyjne nie staje się na trzy lata właścicielem kawałka gruntu, czy budynku, a jedynie pośrednim udziałowcem spółki, która prowadzi budowę. Gdyby ta spółka celowa np. okazała się niewypłacalna, klient zostaje z bezwartościowym papierem. Oczywiście: w tym konkretnym przypadku gwarantem tego papieru jest jeden z największych w kraju deweloperów, więc ryzyko jest mniejsze. Ale jest.

Z gwarancją zysku też jest dziwnie. Gwarantem jest Murapol - marka solidna, ale mimo wszystko nie zasługująca jeszcze na miano "niezniszczalnej". Nie jest to więc tak solidna gwarancja, jak państwowa, która dotyczy depozytów w bankach. A te 5% rocznie? Cóż, to poziom dość bezpieczny, bo większość dużych firm deweloperskich pracuje na marżach rządu 20% i większych. Wydaje się więc, że nie ma ryzyka, iż Murapol nie będzie w stanie zarobić tyle, by wypełnić zobowiązanie wobec klientów. Z kolei opcja zwiększenia zysków jest bardzo mglista. Otóż jak już Murapol sprzeda mieszkania będące przedmiotem inwestycji w certyfikaty HRE-Murapol FIZAN, to ma podzielić się zyskami z klientami funduszu. W jakiej proporcji? To zależy od decyzji firmy . W papierach pojawia się informacja, że zysk ten może zostać zwiększony do 9% rocznie, ale tak naprawdę będzie zależał od widzimisię organizatorów całego interesu. To słaby punkt, bo widzimisię ma to do siebie, że jeździ na pstrym koniu.

Jeśli masz milion złotych w inwestycjach i szukasz nowego pomysłu na ulokowanie 200.000 zł z tej kwoty, to właśnie do ciebie przyjdzie HRE-Murapol FIZAN z propozycją zarabiania na budowie mieszkań w ramach trzyletniego dealu. Możesz liczyć na 5% zysku rocznie (a więc ma mniej więcej tyle samo, ile miałbyś z samodzielnej inwestycji w nieruchomość na wynajem) gwarantowanego reputacją dużej firmy deweloperskiej. Musisz liczyć się z koniecznością zapłaty do 5% opłaty "startowej" (co może zjeść jedną trzecią zysku z inwestycji). Masz opcję na większy zysk niż 5% rocznie, o ile firmie deweloperskiej uda się sprzedać mieszkania po dobrej cenie. Ale deweloper nie będzie miał obowiązku dzielenia się z tobą, w umowie nie będzie żadnego mechanizmu, ani wskaźnika, który określiłby ile ci się należy w ramach udziału w zyskach dewelopera. W miarę pewne jest tylko te 5% w skali roku (minus opłata startowa). I co o tym myślicie? Okazja? Kant?

Podobną konstrukcję do pomysłu HRE i Murapolu miał fundusz stworzony przez Forum TFI, który zarabiał na renowacjach już istniejących mieszkań, a konkretnie - zabytkowych kamienic w Krakowie. Fundusz nazywał się Prestiżowe Inwestycje Krakowskie FIZ i zebrał 30 mln zł. Kupił za tę kasę trochę nieruchomości, przerobił je na luksusowe apartamenty, sprzedał i po dwóch latach wykupił wyemitowane certyfikaty, dając swoim udziałowcom 9% zysku w skali roku. Widać więc, że moda na nieruchomości pobudza wielu ;-). Ale warto pamiętać, że to jednak ryzykowna branża, bardzo podatna na wahania koniunktury w gospodarce. Zaś gwarancja firmowana przez prywatną firmę jest warta tyle, ile dobre imię i renoma tej firmy. Nawet największa renoma nie trwa wiecznie.

"Zderzak za 5800 zł? Rozbój w biały dzień!" Tak w Polsce likwiduje się szkody. To się źle skończy?

Niedawno opowiedziałem w blogu historię klienta firmy Link4, któremu uszkodzono na parkingu zderzak. Ubezpieczyciel początkowo wycenił szkodę na ok. 1000 zł, wpisując do kosztorysu m.in. tańsze zamienniki części oraz "rabat" w wysokości 30% . Ów rabat klient - jak rozumiem - miałby wynegocjować z warsztatem. Klient się oczywiście wściekł i przekazał ubezpieczycielowi, że żadnych rabatów negocjował nie będzie, zaś części mają być oryginalne. Umowa ubezpieczenia była wypasiona, ze wszystkimi klauzulami dotyczącymi stosowania oryginalnych części i rozliczenia bezgotówkowego, więc firma ubezpieczeniowa zbytnio nie mogła kręcić nosem. Po krótkim namyśle wypłaciła klientowi 5800 zł (wcześniej wypłaciła niecały 1000 zł wynikający z jej własnej wyceny, którego to przekazu pocztowego klient nie przyjął, obawiając się, że tym samym zgodzi się na niższą wycenę).

Oburzyłem się na ubezpieczyciela, który chciał sporo zaoszczędzić na likwidacji szkody, przerzucając na klienta negocjacje "rabatów" oraz próbując - metodą faktów dokonanych - wymusić naprawę samochodu przy użyciu tańszych części. Po publikacji tego tekstu dostałem od Was mnóstwo korespondencji. Część z Was opisuje w listach do mnie podobne przypadki z życia wzięte, w których początkowa wycena stanowiła 20-30% wartości ostateczne j. I podziela opinię, że każdy ubezpieczyciel to zbój, którego treścią życia jest zaniżyć wypłatę odszkodowania. Ale dostałem też trochę listów de facto wspierających firmę ubezpieczeniową. Piszecie: "5800 zł za zderzak do Toyoty? Przecież to rozbój w biały dzień". I sugerujecie, że dobrze się stało, iż ubezpieczyciel przynajmniej spróbował się sprzeciwiać wyłudzaniu pieniędzy przez ASO. "Im więcej ASO wyłudzą, tym bardziej firmy ubezpieczeniowe będą nam podnosiły ceny polis" - przekonujecie.

Sprawa rzeczywiście nie jest jednoznaczna. W tym konkretnym przypadku klient zapłacił więcej za to, żeby firma ubezpieczeniowa sama dogadywała się z warsztatem, więc uważam, że takie targi - nawet jeśli uzasadnione - powinny odbywać się poza wiedzą klienta i bez traktowania go jak "żywej tarczy". Ale wchodząc na poziom bardziej ogólny widać problem, który czym prędzej trzeba rozwiązać, bo inaczej będzie bolało. Z jednej strony mamy przemysł motoryzacyjny , dealerów samochodów (którzy coraz więcej zarabiają na serwisie, a mniej na sprzedawaniu aut) i warsztaty - ci goście są w stanie wmawiać nam, że nie wolno użyć żadnego tańszego zamiennika, bo np. to wygasi gwarancję dla samochodu. Albo że zderzak do Toyoty trzeba sprowadzić z Japonii, bo tak jest w książce serwisowej, a oni - czyli ASO - nie będą przecież zaniżać standardów obsługi klientów i instalować innego zderzaka, niż sprowdzony z Japonii.

Z drugiej strony są firmy ubezpieczeniowe, które uwielbiają ściągać jak najwyższe składki i wyplacać jak najniższe odszkodowania. Ale - poza tym, że chcą zarabiać - również powinny dbać o elementarny interes ogółu swoich klientów. Jeśli będą się dawały naciągać ASO, to zadziałają nie tyle wbrew własnemu interesowi, co klientów, na których będą musiały te koszty przerzucać. Trzeba coś wymyślić, bo inaczej będzie rzeź. Pamiętacie jak kiedyś banki ładnie płaciły nam za zakupy płacane kartą? Dało się zarobić 60-70 zł miesięcznie. A teraz? Bankowcy skasowali albo ograniczyli te programy do minimum, bo sklepikarze wygrali spór o prowizje, które płacili bankom za obsługę kart. Do kieszeni sieci handlowych poszły 2 mld zł, a my nie tylko nie zobaczyliśmy niższych cen w sklepach, ale i dostaliśmy po kieszeni od banków. Tu jest podobnie: jeśli 100% wygranej w sporze przemysł motoryzacyjny-ubezpieczyciele otrzymają ci pierwsi - zapłacimy za to bardzo drogo.

Jestem w stanie wyobrazić sobie sytuację, w której bardzo mocno idą w górę ceny wszystkich polis premium: takich, w których klient ma zagwarantowaną likwidację szkody z użyciem oryginalnych części i w wariancie bezgotówkowym (czyli ubezpieczyciel ma się rozliczyć z warsztatem, a klienta nie obchodzi jak oni to zrobią). Jestem też sobie w stanie wyobrazić drastyczne ograniczenie dla takich polis sieci likwidacji szkód. Ceny nie wzrosną, ale auto będzie trzeba wozić na drugi koniec miasta, żeby naprawił je jeden z nielicznych warsztatów uznanych przez ubezpieczyciela za "niekanciarski". Trzecia rzecz, czyli stawianie klienta między młotem (niska wypłata) a kowadłem (wysokie ceny narzucane przez warsztaty) już się wydarzyła w przypadku wszystkich tańszych polis, zakładających wypłatę odszkodowania w gotówce, na podstawie wyceny ubezpieczyciela.

Co zrobić, żebyśmy nie obudzili się z ręką w nocniku? Nie przyjmuję do wiadomości gadania, że w razie sporu zawsze można iść do sądu. Uważam, że ubezpieczyciele, przy wsparciu Rzecznika Finansowego oraz Urzędu Ochrony Konkurencji i Konsumentów, powinni opracować i wdrożyć w porozumieniu z największymi serwisami system do szybkiego rozstrzygania sporów na tle kosztów likwidacji szkód . Czyli do odpowiedzi na pytanie: ile powinna uczciwie kosztować wymiana zderzaka w Toyocie? To powinien być taki szybki "sąd arbitrażowy", który spowoduje, że firmy ubezpieczeniowe przestaną przerzucać na klientów negocjacji z warsztatami, a przemysł motoryzacyjny przestanie nam wciskać kit, że nie można użyć zamiennika, choć to ta sama część, tylko pięć razy tańsza, bo bez logo producenta samochodu.

March 27, 2017

Wielki transfer klientów BPH do Aliora i... kłopoty. Wyższa kultura dla niektórych niedostępna

Nie bez kłopotów zakończyło się weekendowe przenoszenie miliona klientów Banku BPH (w tym ponad 600.000 korzystających z bankowości internetowej lub mobilnej) do aliorowskich systemów informatycznych. Niektórzy klienci dawnego Banku BPH zasygnalizowali w poniedziałek, że nie mogą zalogować się do konta, innym nie zgadzały się salda lub zauważyli, że nie są zaksięgowane ich przelewy, zdarzają się też osoby sygnalizujące, że przestały działać ich karty płatnicze. Sparaliżowana została infolinia banku (klienci czekają na połączenie 10 minut, po czym są automatycznie rozłączani), zaś fala protestów wściekłych klientów zalała profil Alior Banku na Facebooku. Choć sam bank twierdzi, że problemy dotyczą pojedynczych klientów spośród miliona przenoszonych, to skala protestów - od rana otrzymałem już kilkanaście sygnałów, o kłopotach klientów donoszą też koledzy z Bankier.pl i Cashless.pl, zaś już "duże" kilkadziesiąt osób wylało swe żale na Facebooku - sugeruje, że problemy mogą mieć większy zasięg.

To, że klienci Banku BPH będą musieli szybko pożegnać się z systemem bankowości internetowej Sez@m, dotychczasowymi numerami rachunków oraz z innymi "wynalazkami" rodem z BPH, było jasne już od kilku miesięcy. "Bank od półtusz" został wystawiony na sprzedaż już w 2014 r. i od tego czasu jego klienci czekali na "wyrok". W zeszłym roku Alior dogadał się z amerykańskim właścicielem BPH i odkupił od niego całą działalność detaliczną w Polsce . Pod "skrzydłami" BPH zostali tylko posiadacze kredytów hipotecznych (w przygniatającej większości frankowych), których Alior nie chciał przejmować. Ci kredytobiorcy szybko zresztą przekonali się, że odcięcie aliorowskiej pępowiny nie jest dobre, bo stracili dostęp do placówek, zaś na infolinię przez kilka pierwszych tygodni nie można było się dodzwonić. Ci którzy przeszli do Aliora początkowo nie odczuli żadnych zmian - zmieniły się jedynie adresy stron logowania oraz logotypy na stronach internetowych i na oddziałach banku.

Alior obiecał, że szybko udostępni 600.000 byłych klientów BPH swoje "wodotryski", czyli bardziej funkcjonalny serwis, płatności BLIK i przez aplikację Android Pay, kantor walutowy z dobrymi kursami wymiany oraz karty płatnicze do kont oszczednościowych. Chodzi też oczywiście o to, by klienci jak najszybciej znaleźli się pod wpływem "wyższej kultury bankowości", ceniącej lojalność i intensywność współpracy i surowo karającej za brak aktywności (klienci przejętego wcześniej Meritum Banku zapewne wiedzą o co mi chodzi :-) ). No i ten moment nadeszedł właśnie w miniony weekend. Alior już w piątek po południu zamknął fizyczne placówki i systemy transakcyjne, a do poniedziałku rano zamierzał przenieść wszystkie dane klientów, ich salda rachunków, historie transakcji oraz listy kontrahentów do swoich systemów.

Klienci w poniedziałek rano mieli się obudzić już w nowoczesnym, pięknym, odpicowanym Aliorze - za pomocą specjalnej instrukcji zalogować się przez dotychczasowy login na wskazanej stronie i potwierdzić tożsamość hasłem SMS wysłanym na zdefiniowany w BPH numer telefonu. Niektórzy klienci obudzili się jednak z bólem głowy i w poczuciu, że system ich nie lubi:

Po pierwszych, porannych sygnałach od danych klientów BPH zadzwoniłem do Alior Banku zapytać czy jest jakiś problem z przenosinami i ewentualnie kiedy zostanie rozwiązany, ale zapewniono mnie, że operacja przenoszenia klientów poszła prawidłowo i ewentualne kłopoty mogły dotyczyć tylko pojedycznych osób, być może nie stosujących się do instrukcji pierwszego logowania w aliorowskich systemach. Ale potem z godziny na godzinę było już tylko gorzej. "Incydentalne przypadki" zaczęły się mnożyć:

"Nie mogę się zalogować na konto po przeniesieniu do Alior Banku, nie dostaję w ogóle SMS-a z hasłem startowym na zarejestrowany w BPH numer telefonu"

- to najczęściej zgłaszany problem. Są też klienci, którzy po podaniu loginu i wpisaniu we właściwe okienko SMS-a autoryzacyjnego są "wyrzucani" z systemu (pokazuje się komunikat o błędnych danych logowania). Być może to przeciążenie systemu (wszyscy chcą się zalogować pierwszego dnia). Ktoś się zalogował i miał problem z przelewami ("chciałem wykonać przelew, ale system twierdzi, że nie mam pieniędzy") - tu jednak nie można wykluczyć, że bank nie zaksięgował jeszcze przelewów i transakcji z piątku, kiedy też był wyłączony. Proponuję po prostu poczekać. Niektórzy klienci są wściekli, bo ich zdaniem w Aliorze nie brali pod uwagę ryzyka żadnych problemów i nie zapewnili większej obsady infolinii:

"Po dziesięciu minutach czekania na połączenie usłyszałem, że przełączą mnie do osoby odpowiedzialnej za działanie nowego systemu, a tam - po kolejnych kilkunastu minutach - powiedzieli, że jest jakiś błąd w systemie i że trzeba czekać"

- zeznaje kolejny wściekły klient. W placówkach też chaos. Jeszcze inny z moich czytelników, nie mogąc połączyć się z infolinią, po prostu pobiegł do oddziału, ale tam nikt nie umiał mu pomóc, bo... nie mogli dodzwonić się do działu odpowiedzialnego za obsługę przeniesionych klientów.

"Nie dość, że strona internetowa nie działa, to w placówkach doradcy są kompletnie zdezorientowani. Dostałam radę, że mam jeszcze kilka godzin poczekać albo zmienić hasło. Ale procedura zmiany hasła nie działa"

Dużą część klientów najbardziej zbulwersował fakt, że bankowcy wmawiają im, że białe jest czarne. Już od rana na facebookowym profilu Aliora pojawiały się uspokajające komunikaty, z których wynikało, że wszystko jest w najlepszym porządku, a klienci powinni po prostu przeładować przeglądarkę, a wszystko zacznie prawidłowo działać.

"Fuzja zakończyła się zgodnie z planem dziś rano. Z uwagi na bardzo duży ruch klientów na portalu banku, mogły występować chwilowe utrudnienia w funkcjonowaniu niektórych stron oraz wydłużony czas oczekiwania na połączenie z nasza infolinią. Bardzo przepraszamy za wszelkie utrudnienia. (...) Dostęp do portalu został przywrócony. Prosimy o ponowną próbę uruchomienia szukanej strony. Jeszcze raz przepraszamy za niedogodności"

Niektórzy klienci postępowali zgodnie z tą instrukcją, ale nadal nic im nie działało. Dla Aliora problemy z migracją klientów - gdyby były masowe - mogłyby mieć konsekwencje finansowe, bo pierwsze wrażenie z kontaktu z "wyższą kulturą bankowości" mogą zdecydować o lojalności posiadaczy kont w BPH. Wiem, że pracownicy Aliora starają się zminimalizować straty wizerunkowe i odpowiadają na każdy post wkurzonych klientów na Facebooku (to cenne!), choć odpowiedzi te są bardzo ogólne ("prosimy o szczegóły na priva"), albo prowadzące klientów do szewskiej pasji:

"Państwo piszecie, że portal działa, a nic nie działa... Pół godziny temu chciałem załatwić sprawy związane z kontem w szczecińskim oddziale BPH, ale odprawiono mnie z kwitkiem. W placówce dobrze to nie wyglądało, bo nie byłem jedynym klientem, który nie został obłużony. Szkoda tylko waszych "frontowych" pracowników, bo na nich spada cała frustracja klientów. Najwyraźniej wczoraj Wasi informatycy zamiast skończyć fuzję, oglądali mecz..."

Na szczęście mam też pozytywne sygnały. Jeden z moich czytelników - któremu nie udało się zalogować do systemu - poszedł do placówki w Warszawie i udało mu się odblokować konto. Trafił na kompetentną konsultantkę, która potrafiła zresetować dane do logowania i wprowadzić nowe. Bank powinien pomyśleć o rekompensacie dla tych klientów, dla których pierwsze zetknięcie z "wyższą kulturą bankowości" wiązało się z traumatycznymi doznaniami. Choć może gdy zobaczą, że w Aliorze będą mieli sporo nowoczesnych produktów, których nie było w BPH - trauma minie. Oby sprawa szybko się wyjaśniła, bo przecież podobna operacja przeprowadzana w zeszłym roku - przenosiny klientów BGŻ do systemów transakcyjnych BNP Paribas - zakończyła się problemami, z którymi bank walczył przez dobrych kilka dni. Klientom rekomenduję poczekać do wtorku, bo część problemów mogła wynikać z ekstremalnie dużego obciążenia systemów informatycznych Aliora po fuzji.

W nocy z poniedziałku na wtorek otrzymałem oświadczenie Alior Banku, w którym jego służby informatyczne przekonują, iż problemy z migracją dotyczyły tylko kilkuset osób oraz nie stwierdzono żadnych kłopotów z działaniem kart oraz saldami na kontach (tzn. nie zarejestrowano żadnych reklamacji w tych sprawach). Nie mogę jednak wykluczyć, że reklamacji nie zarejestrowano ze względu na brak takiej możliwości (duże obłożenie infolinii). Otrzymałem sygnały od kilkorga klientów post-BPH, którzy mieli kłopoty z używaniem swoich kart płatniczych, ale reklamacji na razie nie składają.

" Sytuacja każdego klienta jest dla nas bardzo ważna i skrupulatnie ją analizujemy po otrzymaniu każdego zgłoszenia. Główną przyczyną zgłaszanych utrudnień jest ogromna liczba klientów jednocześnie logujących się do bankowości elektronicznej i dzwoniących na infolinię, a nie poprawność migracji czy działania systemów banku. Systemy bankowości internetowej i mobilnej zostały uruchomione w poniedziałek o godz. 6.00. Wszystkie środki finansowe i dane klientów są w pełni bezpieczne. W ramach fuzji zostało zmigrowanych 640.000 klientów z wydzielonej części Banku BPH. W poniedziałek do systemów z powodzeniem zalogowało się 120.000 klientów, czyli ponad 99,6% wszystkich, którzy podjęli taką próbę . Jedynie 486 klientów ma zablokowany dostęp do konta ze względu na błędne, niezgodne z procedurą (kilkakrotne) logowania. Procedura logowania dla niektórych klientów mogła rzeczywiście okazać się dość skomplikowana.

Help desk banku odpowiedział na ponad 3.000 zapytań i ponad 700 zapytań za pomocą poczty elektronicznej. Infolinia banku obsłużyła aż 22.000 zapytań. Zarejestrowaliśmy pięciokrotnie więcej połączeń od klientów wydzielonej części Banku BPH, niż normalnie. Obsadę infolinii zwiększyliśmy o 300%. Nie odnotowaliśmy żadnych reklamacji dotyczących zaniżonych sald na kontach klientów. Wszystkie przelewy zostały zaksięgowane zgodnie z dyspozycjami klientów oraz zgodnie z danymi posiadanymi przez krajowy system rozliczeniowy. Dlatego zwracamy się z prośbą, aby klienci, którzy zgłosili się do Pana podając nieprawidłowości w powyższym zakresie skontaktowali się z Alior Bankiem. Transakcje kartowe działały poprawnie . Na infolinię zostały zgłoszone dwie odrzucone transakcje, wykonane zbliżeniowo. Bardzo przepraszamy wszystkich klientów, których dotknęły jakiekolwiek niedogodności związane z fuzją. Cały zespół Alior Banku dokłada wszelkich starań, aby na bieżąco likwidować niedogodności naszych klientów wynikające z połączenia".

Z oświadczenia banku wynika, że kłopoty z logowaniem dotyczyły kilkuset osób i że mogły wynikać z faktu, iż postąpili niezgodnie z procedurami (bank przyznaje, że nie były one najbardziej czytelne). Wydaje mi się, że jednak podczas migracji zostały popełnione błędy po stronie banku. Świadczą o tym "zeznania" klientów banku, którzy odwiedzili placówki banku i otrzymali dostęp do konta np. po ponownym wpisaniu tego samego numeru telefonu do kontaktu, który już kiedyś definiowali. Sądzę, że bank nie był w stanie - być może ze względu na bałagan "własny" lub odziedziczony po systemach BPH - prawidłowo skojarzyć klientów z ich danymi kontaktowymi (numery identyfikacyjne klientów i ich numery telefonu). Mam nadzieję, że rzeczywiście mówimy o setkach, a nie tysiącach osób. Niepokoją problemy niektórych klientów z kartami płatniczymi, ale liczę na to, że i ten problem zostanie szybko rozplątany i wszyscy klienci post-BPH będą się mogli cieszyć "wyższą kulturą bankowości". Kantor internetowy online, BLIK, Android Pay to "zabawki", które rzeczywiście mogą się "migrantom" spodobać, bo w niedoinwestowanym BPH ich nie było.

Niektórzy klienci BPH przeżyli traumę podczas pierwszego spotkania z wyższą kulturą

Nie bez kłopotów zakończyło się weekendowe przenoszenie miliona klientów Banku BPH (w tym ponad 600.000 korzystających z bankowości internetowej lub mobilnej) do aliorowskich systemów informatycznych. Niektórzy klienci dawnego Banku BPH zasygnalizowali w poniedziałek, że nie mogą zalogować się do konta, innym nie zgadzały się salda lub zauważyli, że nie są zaksięgowane ich przelewy, zdarzają się też osoby sygnalizujące, że przestały działać ich karty płatnicze. Sparaliżowana została infolinia banku (klienci czekają na połączenie 10 minut, po czym są automatycznie rozłączani), zaś fala protestów wściekłych klientów zalała profil Alior Banku na Facebooku. Choć sam bank twierdzi, że problemy dotyczą pojedynczych klientów spośród miliona przenoszonych, to skala protestów - od rana otrzymałem już kilkanaście sygnałów, o kłopotach klientów donoszą też koledzy z Bankier.pl i Cashless.pl, zaś już "duże" kilkadziesiąt osób wylało swe żale na Facebooku - sugeruje, że problemy mogą mieć większy zasięg.

To, że klienci Banku BPH będą musieli szybko pożegnać się z systemem bankowości internetowej Sez@m, dotychczasowymi numerami rachunków oraz z innymi "wynalazkami" rodem z BPH, było jasne już od kilku miesięcy. "Bank od półtusz" został wystawiony na sprzedaż już w 2014 r. i od tego czasu jego klienci czekali na "wyrok". W zeszłym roku Alior dogadał się z amerykańskim właścicielem BPH i odkupił od niego całą działalność detaliczną w Polsce . Pod "skrzydłami" BPH zostali tylko posiadacze kredytów hipotecznych (w przygniatającej większości frankowych), których Alior nie chciał przejmować. Ci kredytobiorcy szybko zresztą przekonali się, że odcięcie aliorowskiej pępowiny nie jest dobre, bo stracili dostęp do placówek, zaś na infolinię przez kilka pierwszych tygodni nie można było się dodzwonić. Ci którzy przeszli do Aliora początkowo nie odczuli żadnych zmian - zmieniły się jedynie adresy stron logowania oraz logotypy na stronach internetowych i na oddziałach banku.

Alior obiecał, że szybko udostępni 600.000 byłych klientów BPH swoje "wodotryski", czyli bardziej funkcjonalny serwis, płatności BLIK i przez aplikację Android Pay, kantor walutowy z dobrymi kursami wymiany oraz karty płatnicze do kont oszczednościowych. Chodzi też oczywiście o to, by klienci jak najszybciej znaleźli się pod wpływem "wyższej kultury bankowości", ceniącej lojalność i intensywność współpracy i surowo karającej za brak aktywności (klienci przejętego wcześniej Meritum Banku zapewne wiedzą o co mi chodzi :-) ). No i ten moment nadeszedł właśnie w miniony weekend. Alior już w piątek po południu zamknął fizyczne placówki i systemy transakcyjne, a do poniedziałku rano zamierzał przenieść wszystkie dane klientów, ich salda rachunków, historie transakcji oraz listy kontrahentów do swoich systemów.

Klienci w poniedziałek rano mieli się obudzić już w nowoczesnym, pięknym, odpicowanym Aliorze - za pomocą specjalnej instrukcji zalogować się przez dotychczasowy login na wskazanej stronie i potwierdzić tożsamość hasłem SMS wysłanym na zdefiniowany w BPH numer telefonu. Niektórzy klienci obudzili się jednak z bólem głowy i w poczuciu, że system ich nie lubi:

Po pierwszych, porannych sygnałach od danych klientów BPH zadzwoniłem do Alior Banku zapytać czy jest jakiś problem z przenosinami i ewentualnie kiedy zostanie rozwiązany, ale zapewniono mnie, że operacja przenoszenia klientów poszła prawidłowo i ewentualne kłopoty mogły dotyczyć tylko pojedycznych osób, być może nie stosujących się do instrukcji pierwszego logowania w aliorowskich systemach. Ale potem z godziny na godzinę było już tylko gorzej. "Incydentalne przypadki" zaczęły się mnożyć:

"Nie mogę się zalogować na konto po przeniesieniu do Alior Banku, nie dostaję w ogóle SMS-a z hasłem startowym na zarejestrowany w BPH numer telefonu"

- to najczęściej zgłaszany problem. Są też klienci, którzy po podaniu loginu i wpisaniu we właściwe okienko SMS-a autoryzacyjnego są "wyrzucani" z systemu (pokazuje się komunikat o błędnych danych logowania). Być może to przeciążenie systemu (wszyscy chcą się zalogować pierwszego dnia). Ktoś się zalogował i miał problem z przelewami ("chciałem wykonać przelew, ale system twierdzi, że nie mam pieniędzy") - tu jednak nie można wykluczyć, że bank nie zaksięgował jeszcze przelewów i transakcji z piątku, kiedy też był wyłączony. Proponuję po prostu poczekać. Niektórzy klienci są wściekli, bo ich zdaniem w Aliorze nie brali pod uwagę ryzyka żadnych problemów i nie zapewnili większej obsady infolinii:

"Po dziesięciu minutach czekania na połączenie usłyszałem, że przełączą mnie do osoby odpowiedzialnej za działanie nowego systemu, a tam - po kolejnych kilkunastu minutach - powiedzieli, że jest jakiś błąd w systemie i że trzeba czekać"

- zeznaje kolejny wściekły klient. W placówkach też chaos. Jeszcze inny z moich czytelników, nie mogąc połączyć się z infolinią, po prostu pobiegł do oddziału, ale tam nikt nie umiał mu pomóc, bo... nie mogli dodzwonić się do działu odpowiedzialnego za obsługę przeniesionych klientów.

"Nie dość, że strona internetowa nie działa, to w placówkach doradcy są kompletnie zdezorientowani. Dostałam radę, że mam jeszcze kilka godzin poczekać albo zmienić hasło. Ale procedura zmiany hasła nie działa"

Dużą część klientów najbardziej zbulwersował fakt, że bankowcy wmawiają im, że białe jest czarne. Już od rana na facebookowym profilu Aliora pojawiały się uspokajające komunikaty, z których wynikało, że wszystko jest w najlepszym porządku, a klienci powinni po prostu przeładować przeglądarkę, a wszystko zacznie prawidłowo działać.

"Fuzja zakończyła się zgodnie z planem dziś rano. Z uwagi na bardzo duży ruch klientów na portalu banku, mogły występować chwilowe utrudnienia w funkcjonowaniu niektórych stron oraz wydłużony czas oczekiwania na połączenie z nasza infolinią. Bardzo przepraszamy za wszelkie utrudnienia. (...) Dostęp do portalu został przywrócony. Prosimy o ponowną próbę uruchomienia szukanej strony. Jeszcze raz przepraszamy za niedogodności"

Niektórzy klienci postępowali zgodnie z tą instrukcją, ale nadal nic im nie działało. Dla Aliora problemy z migracją klientów - gdyby były masowe - mogłyby mieć konsekwencje finansowe, bo pierwsze wrażenie z kontaktu z "wyższą kulturą bankowości" mogą zdecydować o lojalności posiadaczy kont w BPH. Wiem, że pracownicy Aliora starają się zminimalizować straty wizerunkowe i odpowiadają na każdy post wkurzonych klientów na Facebooku (to cenne!), choć odpowiedzi te są bardzo ogólne ("prosimy o szczegóły na priva"), albo prowadzące klientów do szewskiej pasji:

"Państwo piszecie, że portal działa, a nic nie działa... Pół godziny temu chciałem załatwić sprawy związane z kontem w szczecińskim oddziale BPH, ale odprawiono mnie z kwitkiem. W placówce dobrze to nie wyglądało, bo nie byłem jedynym klientem, który nie został obłużony. Szkoda tylko waszych "frontowych" pracowników, bo na nich spada cała frustracja klientów. Najwyraźniej wczoraj Wasi informatycy zamiast skończyć fuzję, oglądali mecz..."

Na szczęście mam też pozytywne sygnały. Jeden z moich czytelników - któremu nie udało się zalogować do systemu - poszedł do placówki w Warszawie i udało mu się odblokować konto. Trafił na kompetentną konsultantkę, która potrafiła zresetować dane do logowania i wprowadzić nowe. Bank powinien pomyśleć o rekompensacie dla tych klientów, dla których pierwsze zetknięcie z "wyższą kulturą bankowości" wiązało się z traumatycznymi doznaniami. Choć może gdy zobaczą, że w Aliorze będą mieli sporo nowoczesnych produktów, których nie było w BPH - trauma minie. Oby sprawa szybko się wyjaśniła, bo przecież podobna operacja przeprowadzana w zeszłym roku - przenosiny klientów BGŻ do systemów transakcyjnych BNP Paribas - zakończyła się problemami, z którymi bank walczył przez dobrych kilka dni. Klientom rekomenduję poczekać do wtorku, bo część problemów mogła wynikać z ekstremalnie dużego obciążenia systemów informatycznych Aliora po fuzji.

W nocy z poniedziałku na wtorek otrzymałem oświadczenie Alior Banku, w którym jego służby informatyczne przekonują, iż problemy z migracją dotyczyły tylko kilkuset osób oraz nie stwierdzono żadnych kłopotów z działaniem kart oraz saldami na kontach (tzn. nie zarejestrowano żadnych reklamacji w tych sprawach). Nie mogę jednak wykluczyć, że reklamacji nie zarejestrowano ze względu na brak takiej możliwości (duże obłożenie infolinii). Otrzymałem sygnały od kilkorga klientów post-BPH, którzy mieli kłopoty z używaniem swoich kart płatniczych, ale reklamacji na razie nie składają.

" Sytuacja każdego klienta jest dla nas bardzo ważna i skrupulatnie ją analizujemy po otrzymaniu każdego zgłoszenia. Główną przyczyną zgłaszanych utrudnień jest ogromna liczba klientów jednocześnie logujących się do bankowości elektronicznej i dzwoniących na infolinię, a nie poprawność migracji czy działania systemów banku. Systemy bankowości internetowej i mobilnej zostały uruchomione w poniedziałek o godz. 6.00. Wszystkie środki finansowe i dane klientów są w pełni bezpieczne. W ramach fuzji zostało zmigrowanych 640.000 klientów z wydzielonej części Banku BPH. W poniedziałek do systemów z powodzeniem zalogowało się 120.000 klientów, czyli ponad 99,6% wszystkich, którzy podjęli taką próbę . Jedynie 486 klientów ma zablokowany dostęp do konta ze względu na błędne, niezgodne z procedurą (kilkakrotne) logowania. Procedura logowania dla niektórych klientów mogła rzeczywiście okazać się dość skomplikowana.

Help desk banku odpowiedział na ponad 3.000 zapytań i ponad 700 zapytań za pomocą poczty elektronicznej. Infolinia banku obsłużyła aż 22.000 zapytań. Zarejestrowaliśmy pięciokrotnie więcej połączeń od klientów wydzielonej części Banku BPH, niż normalnie. Obsadę infolinii zwiększyliśmy o 300%. Nie odnotowaliśmy żadnych reklamacji dotyczących zaniżonych sald na kontach klientów. Wszystkie przelewy zostały zaksięgowane zgodnie z dyspozycjami klientów oraz zgodnie z danymi posiadanymi przez krajowy system rozliczeniowy. Dlatego zwracamy się z prośbą, aby klienci, którzy zgłosili się do Pana podając nieprawidłowości w powyższym zakresie skontaktowali się z Alior Bankiem. Transakcje kartowe działały poprawnie . Na infolinię zostały zgłoszone dwie odrzucone transakcje, wykonane zbliżeniowo. Bardzo przepraszamy wszystkich klientów, których dotknęły jakiekolwiek niedogodności związane z fuzją. Cały zespół Alior Banku dokłada wszelkich starań, aby na bieżąco likwidować niedogodności naszych klientów wynikające z połączenia".

Z oświadczenia banku wynika, że kłopoty z logowaniem dotyczyły kilkuset osób i że mogły wynikać z faktu, iż postąpili niezgodnie z procedurami (bank przyznaje, że nie były one najbardziej czytelne). Wydaje mi się, że jednak podczas migracji zostały popełnione błędy po stronie banku. Świadczą o tym "zeznania" klientów banku, którzy odwiedzili placówki banku i otrzymali dostęp do konta np. po ponownym wpisaniu tego samego numeru telefonu do kontaktu, który już kiedyś definiowali. Sądzę, że bank nie był w stanie - być może ze względu na bałagan "własny" lub odziedziczony po systemach BPH - prawidłowo skojarzyć klientów z ich danymi kontaktowymi (numery identyfikacyjne klientów i ich numery telefonu). Mam nadzieję, że rzeczywiście mówimy o setkach, a nie tysiącach osób. Niepokoją problemy niektórych klientów z kartami płatniczymi, ale liczę na to, że i ten problem zostanie szybko rozplątany i wszyscy klienci post-BPH będą się mogli cieszyć "wyższą kulturą bankowości". Kantor internetowy online, BLIK, Android Pay to "zabawki", które rzeczywiście mogą się "migrantom" spodobać, bo w niedoinwestowanym BPH ich nie było.

Dywidendy z czterech stron świata, czyli jak inwestować za granicą? To "polisa od grajdołka"

Lokowanie części oszczędności poza bankiem jest obowiązkiem każdego, kto ma już niezbędną poduszkę finansowego bezpieczeństwa (pieniądze pozwalające przeżyć przez co najmniej pół roku w razie drastycznego spadku dochodów) oraz myśli o swoich pieniądzach w kategoriach długoterminowej lokaty kapitału. Powody są oczywiste: żaden bank nie zabezpieczy pieniędzy trwale przed inflacją i dewaluacją złotego, zaś kasa ulokowana na rynku kapitałowym - w akcjach największych, stabilnych koncernów - w długim okresie daje wyższy dochód z dywidend, niż oferują odsetki od depozytów. Mając kawałek własności porządnej firmy można więc się czuć równie pewnie jak trzymając pieniądze na lokacie. Argumenty na poparcie wszystkich tych tez podałem w poprzednich artykułach z cyklu "Dywidenda jak w banku".

Lokowanie części oszczędności poza bankiem jest obowiązkiem każdego, kto ma już niezbędną poduszkę finansowego bezpieczeństwa (pieniądze pozwalające przeżyć przez co najmniej pół roku w razie drastycznego spadku dochodów) oraz myśli o swoich pieniądzach w kategoriach długoterminowej lokaty kapitału. Powody są oczywiste: żaden bank nie zabezpieczy pieniędzy trwale przed inflacją i dewaluacją złotego, zaś kasa ulokowana na rynku kapitałowym - w akcjach największych, stabilnych koncernów - w długim okresie daje wyższy dochód z dywidend, niż oferują odsetki od depozytów. Mając kawałek własności porządnej firmy można więc się czuć równie pewnie jak trzymając pieniądze na lokacie. Argumenty na poparcie wszystkich tych tez podałem w poprzednich artykułach z cyklu "Dywidenda jak w banku".

ZAPISZCIE SIĘ NA NEWSLETTER "DYWIDENDY JAK W BANKU". Nie chcę żebyście przegapili kolejne teksty, w których ujawnię konkretne patenty na sensowne oszczędzanie poza bankiem. W ramach akcji będzie też publikował artykuły Longterm.pl oraz Stowarzyszenie Inwestorów Indywidualnych. Każdy z tych tekstów będzie z innej strony pokazywał lokowanie pieniędzy poza bankiem, poza Polską i poza najczęściej spotykanymi formami oszczędzania. Zapraszam do formularza zapisu na newsletter, który jest na stronie akcji "Dywidenda jak w banku" .

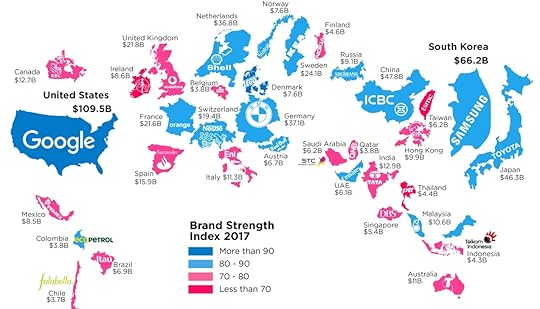

DYWIDENDA NIE TYLKO Z POLSKI. Nie brakuje w Polsce dużych, porządnych firm, które są notowane na giełdzie, od wielu lat wypłacają dywidendy i zwiększają wartość swoich udziałów (a więc dają zarobić podwójnie - dają coroczne "odsetki" i w dodatku rośnie wartość akcji, cegiełek ich własności). Wykaz firm, które przez 10-20 ostatnich lat były lokatą "pewną jak w banku" znajdziecie w poprzednich odcinkach serialu poświęconego dywidendom . Sęk w tym, że niestety nie jesteśmy pępkiem świata i ani polska gospodarka nie należy do światowych gigantów (nie mieścimy się w grupie G20, najbardziej rozwiniętych państw globu), ani polskie firmy nie należą do najwyżej wycenianych. O tym ile znaczymy w świecie przekonują te dwie infografiki, które podaję poniżej i powyżej.

Na pierwszej (powyżej) są najnowsze dane o udziale poszczególnych krajów w światowym PKB, a na drugiej (poniżej) - gdzie mają siedziby firmy będące właścicielami nacenniejszych marek na świecie. O najcenniejszych markach świata było też niedawno w blogu - z tych danych wynika, że nie tylko Polska jest marginesem w globalnej gospodarce, ale i Europa zaczyna nim być.

To oznacza, że o ile wiele solidnych, polskich spółek wypłacających rok w rok sute dywidendy można z czystym sumieniem uznać za "niezniszczalne", to z łatwością można znaleźć w świecie firmy jeszcze bardziej "niezniszczalne", niż polskie. Jeśli weźmiemy listę największych firm biotechnologicznych świata, to okaże się, że jest tam Johnson&Johnson, Pfizer, Merck, Amgen, GlaxoSmithkline (to firmy amerykańskie), Roche, Novartis (szwajcarskie), Sanofi (francuska), Novo Nordisk (norweska). Gdybym chciał zainwestować w technologie kosmiczne, to też nie mam dużego wyboru w Polsce (było o tym w blogu niedawno, przy okazji ostatnich odkryć NASA - polecam!).

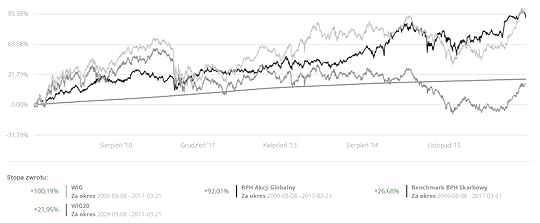

DLACZEGO NIE WARTO JECHAĆ NA JEDNYM KONIU? Po drugie zaś rozproszenie swoich pieniędzy na inwestycje z innych rejonów świata pozwala uniknąć stawiania wszystkiego na jedną kartę. Wtedy, kiedy Polska przeżywa słabszy moment, w innych miejscach świata koniunktura jest lepsza. I na odwrót. Poniżej macie wykres, w którym porównuję zmiany wartości funduszu TFI BPH, który zajmuje się inwestowaniem na całym świecie z indeksami polskiej giełdy WIG i WIG20 oraz z wartością funduszu zajmującego się bezpiecznym lokowaniem pieniędzy (coś a la lokata bankowa). Jak widzicie fundusz akcji globalnych TFI BPH (to ta czarna linia) w ciągu ośmiu lat wycisnął 96% zysków, a w tym indeks największych polskich spółek WIG20 dał tylko 21% zysków, zaś z inwestycji typu "depozyt bankowy" można było otrzymać 26% (to ta stabilnie, lecz niespiesznie rosnąca linia).

Zerknijcie też na długoterminowy wykres porównujący osiągnięcia czterech giełdowych indeksów odzwierciedlających zachowanie się cen akcji polskich, amerykańskich, francuskich i niemieckich. Akurat tak się zdarzyło, że n ajwiększe zyski zgarnął ten inwestor, kto poza polskimi akcjami miał też trochę kapitału ulokowanego w Niemczech i w USA. Niewykluczone, że w kolejnych 10 latach będzie odwrotnie i że bardziej będzie się opłacało mieć udziały w spółkach spoza krajów najbardziej rozwiniętych. Ale nawet wtedy największe koncerny amerykańskie, niemieckie, a nawet francuskie będą wypłacały dywidendy.

JAK KUPIĆ AKCJE COCA-COLI? Chęć rozproszenia ryzyka to powód, dla którego - lokując pieniądze poza bankiem - nie skupiam się wyłącznie na polskich spółkach oraz na funduszach lokujących wyłącznie w Polsce. Dziś naprawdę nie jest wielkim problemem kupić akcje takich firm jak McDonald'sa, czy Coca-Coli. Jest w Polsce kilka biur maklerskich, które dają możliwość kupowania akcji na Wall Street, giełdzie londyńskiej, paryskiej lub we Frankfurcie (m.in. DM BOŚ, DM Deutsche Banku, DM ING, CDM Pekao). Jedynym problemem są prowizje, które przeważnie wynoszą od 20 do 100 euro od każdej transakcji. Wyjątkiem jest biuro maklerskie DeGiro, które jest duuuuużo tańsze, bo działa trochę jak Uber (było o nim w blogu - odsyłam!).

Czytaj też: 5 powodów, dla których warto inwestować w zagraniczne spółki dywidendowe!

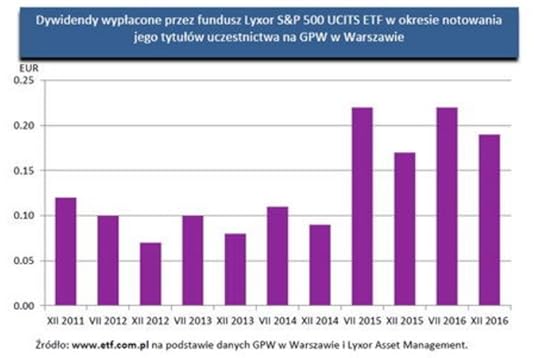

ETF TEŻ WYPŁACI DYWIDENDĘ. Inne opcje - dobre dla początkujących inwestorów - to inwestowanie w wiele spółek jednocześnie za pomocą indeksów lub funduszy inwestycyjnych . Jeśli chodzi o tę pierwszą opcję, w grę wchodzi zakup tzw. jednostek indeksowych (ETF) marki Lyxor, notowanych na warszawskiej giełdzie. Tym sposobem można stać się "współwłaścicielem" indeksu S&P 500 (największych spółek w USA) oraz DAX (największe akcje niemieckie). Jednostki indeksowe kupuje się dokładnie tak samo, jak akcje. Ich ceny zaś zmieniają się w sposób odwzorowujący indeksy giełdowe. ETF Lyxor S&P 500 ma to do siebie, że... dwa razy w roku wypłaca swoim inwestorom dywidendy. Średnio wynosi ona 0,15-0,20 euro na każdą jednostkę. Ostatnia, grudniowa dywidenda była warta 0,19 euro. Biorąc pod uwagę bieżącą wycenę tego ETF-a (ok. 95 zł za jednostkę) wypłacana dwa razy w roku dywidenda wynosi ok. 2% wartości zainwestowanego kapitału w skali roku. Mniej więcej tyle, ile wynosi stopa dywidendy w amerykańskich spółkach.

FUNDUSZE ZAGRANICZNE: Z POLSKI CZY Z LUKSEMBURGA? Kolejna opcja lokowania części pieniędzy za granicą to fundusze inwestycyjne. W grę wchodzą zarówno fundusze polskich firm zarządzających aktywami, jak i zagranicznych, mających siedzibę z reguły w Luksemburgu. Te zagraniczne go najwięksi światowi potentaci - Franklin Templeton, BlackRock, Schroeders, czy Robeco. Zaletą zagranicznych asset managerów (udziały w ich funduszach są do kupienia u największych polskich pośredników finansowych) jest m.in. to, że mają w ofercie rzeczy niedostępne w polskich firmach: inwestowanie w krajach BRIC (czyli Brazylia-Rosja0Indie-Chiny), albo lokowanie pieniędzy w kopalnie złota. Np. Franklin Templeton ma fundusz azjatyckich spółek dywidendowych (inwestuje m.in. w akcje Alibaby, Samsunga, China Mobile...), który co miesiąc wypłaca uczestnikom dywidendy. Ostatnio wynosiły one ok. 3 centy na każdy udział, co w skali roku czyni ok. 35 centów, czyli 3% wartości jednostki uczestnictwa. Zagraniczne fundusze mają niższe opłaty od polskich, no i są poza lepkimi rączkami polskich polityków, ale trzeba samodzielnie rozliczać się z zysków w ramach PIT-a.

Czytaj też: Poznajcie fundusz inwestujący w ETFy ze wszystkich stron świata

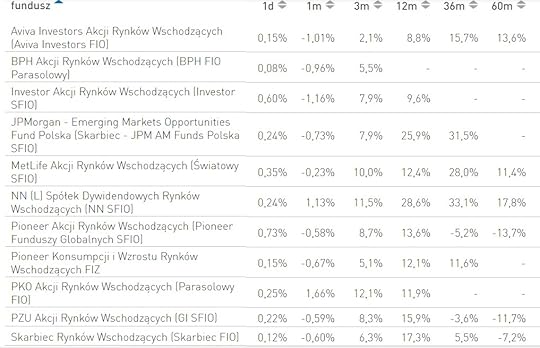

Najłatwiejszą opcją wejścia na zagraniczne rynki są polskie fundusze inwestujące na rynkach globalnych . Jest ich - jak sądzę, nie liczyłem dokładnie - kilkadziesiąt. Niemal każde polskie TFI ma w ofercie fundusze inwestujące w Europie, USA, Azji, na tzw. emerging markets (czyli w krajach rozwijających się), albo w globalne spółki z najbardziej obiecujących sektorów gospodarki - biotechnologii, żywności, zdrowia, energetyki odnawialnej... Do wyboru, do koloru. Bazę wszystkich polskich funduszy inwestycyjnych - także tych specjalizujących się w inwestycjach na zagranicznych rynkach - znajdziecie na stronie Analizy.pl (trzeba wybrać sekcję "notowania", a potem kliknąć "grupa" i wybrać z listy odpowiedni rodzaj funduszy, np. akcji globalnych albo akcji z emerging markets. O, tu przeklejam zestawienie zyskowności właśnie tej ostatniej odmiany funduszy.

W przygniatającej większości przypadków polskie fundusze inwestycyjne lokują część pieniędzy klientów w akcje spółek dywidendowych. Przyczyna jest oczywista - są one zwykle pewniejszą inwestycją. Pieniądze z wypłacanych przez spółki dywidend zwykle nie trafiają bezpośrednio do klientów funduszy, lecz po prostu poprawiają wyniki tych funduszy. Posiadacze udziałów z reguły widzą po prostu, że fundusz zarobił 10% zamiast 8%, ale że różnica wynika z wypłaconych przez spółki dywidend - to już zwykle ich nie interesuje. Wyjątkiem wśród polskich asset managerów jest fundusz BPH Dywidendowy, który nie dość, że zarobił w skali roku ponad 13%, to jeszcze wypłacił swoim klientom 4,7% dywidendy w żywej gotówce. Więcej o tym funduszu pisałem niedawno w blogu. Zapraszam też na stronę tego funduszu - wspiera on akcję "Dywidenda jak w banku".

WYCHODZIMY ZA GRANICĘ - PIERWSZE KROKI. Początkującym inwestorom proponuję ulokować pieniądze w dwa fundusze inwestujące w Polsce i dwa zagraniczne , ale nie specjalizujące się w żadnej konkretnej branży. Niech to będzie fundusz globalny inwestujący w krajach rozwiniętych albo rozwijających się. W krajach rozwiniętych mamy najbardziej znane światowe spółki dywidendowe, a więc najbardziej "niezniszczalne". A z kolei kraje rozwijające się - Brazylia, Indie, Chiny, Rosja, Turcja itp. - mają tę zaletę, iż największe koncerny notowane na tamtejszych giełdach są wyceniane znacznie niżej od największych koncernów w USA, Japonii, czy Eurostrefie. Zerknijcie na poniższy wykres: obrazuje średnią wycenę akcji spółek w krajach rozwijających się. Jak widać, nie widać tu hossy jaka trwa w USA, a to oznacza, że może ona dopiero nadejść.

W USA i Europie Zachodniej akcje są drogie - co oczywiście nie oznacza, że nie muszą być jeszcze droższe, bo największe światowe koncerny zarabiają coraz więcej i mają coraz więcej kasy na wypłatę dywidend. Zyski netto amerykańskich spółek w przeliczeniu na jedną akcję wzrosły w ciągu roku o 5%, w Europie o 11%, a w Japonii o 13%. A to czy zyski koncernów będą nadal rosły zależy od tempa nakręcania się inflacji (dziś w skali globalnej wynosi ok. 2%) i od tego jak zareagują na to banki centralne (jeśli podniosą stopy procentowe, to trudniejszy będzie dostęp do kredytów i może spaść popyt konsumentów). Bardziej to może dotknąć kraje wysoko rozwinięte, niż rozwijające się (pamiętacie, że Polska znacznie lepiej zniosła kryzys w 2009 r., niż np. strefa euro).

OBSTAWIĆ ZGNIŁY ZACHÓD CZY CHIŃSKIEGO SMOKA? Na stronach Franklina Templetona znalazłem ciekawy wykres pokazujący o ile tańsze - relatywnie - są akcje na rynkach rozwijających się, niż akcje spółek notowanych na rynkach rozwiniętych. Różnica w wycenie spółek wynosi ok. 30% - zarówno jeśli weźmiemy relację rynkowej wartości kupowanego w cenie akcji zysku firmy, jak i wartości księgowej jej majątku. To pokazuje lewy wykres poniżej. Wykres po prawej stronie pokazuje, że rentowność biznesu prowadzącego przez spółki w krajach rozwiniętych i rozwijających się jest podobna, co oznacza, że różnice w wycenie nie są uzasadnione.

Czytaj też: W co najlepiej zainwestować pieniądze w 2017 r.? Kilka wskazówek

CZY BAĆ SIĘ RYZYKA WALUTOWEGO? Inwestowanie części pieniędzy za granicą oznacza - w większości przypadków - wystawienie pieniędzy na ryzyko walutowe. Dawniej bardzo tego nie lubiłem, bo wydawało mi się, że nie jestem w stanie zaakceptować sytuacji, w której mój dochód może być zniwelowany przez niekorzystne różnice kursowe. Z tamtych czasów pozostały mi w portfelu fundusze inwestycyjne, które co prawda inwestują za granicą (w euro lub dolarach), ale też zabezpieczają zmiany różnic kursowych. Ich wyniki są nieco niższe od osiągnięć funduszy nie zabezpieczających się przed ryzykiem kursowym (bo taki hedging kosztuje). Dziś wolę fundusze "oryginalnie" inwestujące w walutach obcych. Uważam, że dzięki temu zabezpieczam się przed ryzykiem spadku realnej wartości złotego.

O czym myślę? Najcenniejsze, najbardziej zaawansowane technologicznie rzeczy, które mam w domu, są sprowadzane z USA albo z Europy Zachodniej. Ich cena zależy do kursu euro i dolara. Jeśli z polską gospodarką stanie się coś złego, to za moje oszczędności trzymane w banku będę mógł kupić mniej telewizorów Samsunga, telefonów Apple'a i samochodów Mercedesa. Chyba, że... przynajmniej część tych oszczędności będzie wyrażona w euro i dolarach. Oczywiście: można uważać, że strefa euro się rozpadnie, zaś rekordowo zadłużeni Amerykanie wkrótce oddadzą globalne przywództwo Chińczykom. Ale - nawet w takiej sytuacji - nie warto skazywać się na czekanie czy złoty będzie za 20-30 lat wart mniej, czy więcej, niż dziś. I część oszczędności trzymać np. w spółkach chińskich. Poniżej macie rysunek, na którym podaję długoterminową zmianę wartości najważniejszych światowych walut (franka, jena, dolara i euro) do złotego. Mimo, że przez 25 lat mieliśmy jeden z najlepszych okresów w naszej historii, złoty tracił w stosunku do nich na wartości.

TEN PROJEKT EDUKACYJNY WSPIERAJĄ FUNDUSZE BPH TFI. Zaprosiliśmy je do współpracy, bo to pierwsza rodzina funduszy, która zaproponowała klientom fundusz nie tylko inwestujący w spółki dywidendowe, ale i wypłacający dywidendę. Więcej o funduszu BPH Dywidendowy pisałem jakiś czas temu w blogu . Zobaczcie też inne propozycje od funduszy BPH. Zwróciłbym Waszą uwagę na fundusz BPH Globalny: w ciągu pięciu ostatnich lat dawał stabilny zysk rzędu 8% w skali roku i ani razu nie zanotował poważniejszej wtopy (choć był to czas hossy w USA i Europie Zachodniej, więc miał łatwo :-)). Dość ciekawą opcją może być też BPH Selektywny, będący funduszem absolutnej stopy zwrotu z wynikiem średnio 5,8% rocznie przez ostatnich 5 lat . Jak na fundusze tego typu to niezły wynik.

Na całym świecie inwestowanie dla dywidendy jest niezwykle popularnym sposobem na pomnażanie wartości posiadanego kapitału. Podczas gdy "normalne" akcje są bardzo wahliwe, spółki dywidendowe to przeważnie "spokojne przystanie", których ceny akcji zmieniają się w dużo mniejszym stopniu , zwłaszcza patrząc w perspektywie kilku, kilkunastu lat. Kto ma udziały w spółkach dywidendowych, ma więc coś w rodzaju "bankowego depozytu", zaś wypłacane co roku dywidendy są ekwiwalentem "odsetek" od tego "depozytu". Tyle, że dużo wyższym, niż prawdziwe odsetki bankowe, bo średnia stopa dywidendy w polskich warunkach wynosi 4% wartości akcji. Zna ktoś standardowy depozyt bankowy, który tyle by płacił? Nie sądzę, żeby szybko udało się skłonić miliony Polaków do inwestowania dywidendowego na giełdzie, ale nie ma przeszkód, by upowszechniły się fundusze inwestycyjne, które będą w tym pośredniczyły, wypłacając klientom raz w roku dywidendy.

Przeczytajcie poprzednie moje teksty z cyklu "Dywidenda jak w banku":

>>> 13 kwietnia: "W poszukiwaniu dywidendy pewnej jak w banku, czyli wielka koalicja rusza do akcji" - o tym dlaczego lokuję swoje pieniądze nie tylko w banku i dlaczego biorę udział w największej edukacyjnej akcji blogerów, jaką kiedykolwiek widział nasz kraj.

>>> 16 kwietnia: "Buty, ciuchy, cukierki. Kto dobrze przewidział, z 10.000 zł wycisnął... milion" - o spółkach-ikonach warszawskiej giełdy, na których każdy, kto uwierzył w ich pomysł na zarabianie pieniędzy, mógł zostać bardzo zamożnym człowiekiem. Takie okazje na rynku kapitałowym są zawsze, także teraz.

>>> 21 kwietnia: "Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi?" - o tym, że inwestowanie pieniędzy wcale nie musi być bardzo ryzykowne, gdyż statystyki z ostatnich 100 lat pokazują, że w długim terminie ryzyko utraty zainwestowanego w akcje kapitału jest niewielkie. A przynajmniej tak było do tej pory

>>> 11 maja: "Oprocentowanie lokat sięga dna. Wyższe zyski tylko dla pięknych i bogatych? " - o tym jakie warunki trzeba spełnić, żeby wychylić nos z banku i zacząć lokować oszczędności w spółki wypłacające regularnie dywidendy.Oprócz tego polecam wpisy nawiązujące do akcji:

>>> 25 maja. "Oszczędności ulokowane w tym banku przez ostatnich pięć lat dawały po 5% rocznie. Jak?" - o tym dlaczego swoją przygodę z inwestowaniem warto zacząć od kupna udziałów w spółkach wypłacających z roku na rok dywidendę? o ile kapitał, za który kupiliśmy akcje, potraktujemy jak długoterminowy depozyt.