Sofía Macías's Blog, page 40

January 19, 2021

Las TENDENCIAS 2021 para tu DINERO | #NoticierOINK

Las TENDENCIAS 2021 para tu DINERO te las decimos esta vez en el #NoticierOINK, en el que te decimos los temas de finanzas más importantes a los que les debes de poner atención este año. Tu seguimiento y que estés bien informado será clave para tomar decisiones de inversiones o presupuestos así que pon mucha atención.

Algunos de lostemas que sí o sí tendrán un impacto económico son:

Vacunación contra Covid-19Las elecciones en todo MéxicoLos bitcoins y el oroEl crecimiento económicoLas aforesSi quieres saber cómo impactarán estos y otros momentos claves del año, dale play al #NoticierONIK:

Pero además dedarle seguimiento a estos temas, es importante que te mantengas informado de loque sucede en el país y el mundo porque, como te diste cuenta el año pasado,hay cosas que no se pueden predecir y hay cosas para las que deberías de hacerun plan en cuanto empiezan a suceder, como la emergencia sanitaria que sabíamosque llegaría desde que se empezó a extender por Europa.

Quédate atento,verifica la información que lees para que no te andes creyendo las fake newsy, lo más importante, ajusta tus circunstancias y necesidades de acuerdo a loque sucede en el mundo. Es año electoral en México así que también tienes unagran decisión frente a ti, infórmate.

Nosotrosestaremos al pendiente de estos temas y los que vayan surgiendo durante el año,así que puedes contar con nosotros, pero si tienes alguna duda de un temaespecífico o el impacto que tendrá, escríbenos en redes sociales para quetengamos en el radar el tema.

Platícanos en loscomentarios qué tema crees que impactará más a tu cartera este año y en queesperas que el 2021 te “sorprenda”. Recuerda que también estamos al pendientede las redes sociales así que, allá nos vemos.

Facebook Twitter LinkedInWhatsAppLa entrada Las TENDENCIAS 2021 para tu DINERO | #NoticierOINK aparece primero en Pequeño Cerdo Capitalista.

Pijamada Financiera: Cómo utilizar la Agenda de Retos Financieros paso a paso

Durante nuestra primera Pijamada Financiera podrás encontrar el paso a paso de cómo usar tu Agenda de Retos Financieros 2021; además, respondemos tus dudas al respecto, como ¿cambia mucho la agenda con respecto al año pasado?, ¿cuáles son los retos y cómo los piensa Sofía?, ¿cómo acercarte a tus clientes si eres freelancer? y ¿cómo lograr las metas mes con mes? Entre varias más

Pero, empecemos por el principio, si esta es tu primera vez usando estaherramienta, la idea es alejarte de tus malos hábitos financieros conretos y metas, como Quítamelo que me lo gasto; Dejar de ser la Bella durmientedel banco; Acabar con la tarjetitits aguditis, y sobretodo ayudarte a dejar elestancamiento financiero.

Lo que buscas, si te gusta nuestra Agenda de Retos Financieros y si viste la Pijamada Financiera, es evitar que la inflación se siga comiendo tus ahorros. Siempre hay que actualizar tus habilidades para mejorar tus finanzas.

¿Cambia mucho la Agenda de Retos Financieros cada año?La respuesta es sí y no. La Agenda de Retos Financieros2021 sí cambia y este año se enfoca en las habilidades que necesitas pararecuperarte y reiniciar después de la pandemia. Lo que busca es retarte enestos próximos 365 días y que tengas un cambio de actitud.

Uno de los retos más interesantes es el de trueque, para pulir tushabilidades de intercambio sin el uso de dinero. La idea es cambiar un objeto yobtener otro que tenga cinco veces el valor del primero.

Lo que sigue constante son las herramientas que te servirán para fijarte tus metas, que te ayudarán a analizar tus patrones degastos y con las que lograrás conseguir todo lo que planeas en este 2021.

Los consejos que solo encontrarás en la Pijamada FinancieraDurante la primera Pijamada Financiera, también respondimos tus dudas sobre el uso de la Agenda de Retos Financieros. Esta trae las instrucciones al inicio, pero el video de YouTube seguro te quitará cualquier incertidumbre como usuario principiante. Ahora sí, ve la Pijamada Financiera aquí:

Si quieres ver una guía más concreta de cómo usarla de la manera más efectiva, ve el tutorial de la agenda aquí:

Lo mejor es que esta herramienta es tanto para quien tiene un empleo fijo como para los freelancer o quienes inician un negocio y quieren hacerlo funcionar.

Así que empieza ¡ya! a usar tu agenda y conviértete en un Pequeño Cerdo Capitalista como nosotros a través de los 12 retos y 40ejercicios que la conforman.

Minuto a minuto de la Pijamada Financiera2:55 Respuesta de dudas sobre la Agenda de Retos Financieros

3:02 ¿Cambia mucho la agenda con respecto al año pasado?

5:05 ¿Por qué se llama Agenda de Retos Financieros?

6:35 Cómo Sofía piensa los retos para la agenda

12:08 Recursos digitales para ayudar a los PCC

14:35 ¿Cómo funciona el quítamelo que me lo gasto?

17:15 Definir metas del año y presupuesto de cada mes

18:55 Gastos diarios y cómo controlarlos

20:53 Consejos para quienes tienen su primer empleo

22:20 ¿Cómo se usa la Agenda de Retos Financieros?

29:34 Presupuestos de ingresos variables

30:50 ¿Cómo acercarte a tus clientes?

33:39 Las diferentes áreas de las finanzas

35:57 ¿Cómo iniciar con inversiones a largo plazo? https://www.youtube.com/watch?v=QcMfkj0Ihl8&utm_source=rss&utm_medium=rss y https://www.youtube.com/watch?v=7pb9hnEwLvg&utm_source=rss&utm_medium=rss

36:38 ¿Qué puede ser una meta principal personal?

39:45 Manejo de la Agenda de Retos Financieros en pareja

40:45 Videos sobre CETES en nuestro canal: https://www.youtube.com/watch?v=VgvqCxCPAKg&utm_source=rss&utm_medium=rss, https://www.youtube.com/watch?v=INHBqXT-0Zk&utm_source=rss&utm_medium=rss y https://www.youtube.com/watch?v=pA3XwFClbto&utm_source=rss&utm_medium=rss

41:00 Suscripción a Retos Financieros

42:52 Diferencia entre gastos e inversión

45:09 Fondo de emergencias

45:40 Libros de finanzas personales: https://www.gandhi.com.mx/peque-o-cerdo-capitalista?utm_source=rss&utm_medium=rss, https://www.gandhi.com.mx/peque-o-cerdo-capitalista-inversiones-para-hippies-yuppies-y-bohemios?utm_source=rss&utm_medium=rss y https://www.pequenocerdocapitalista.com/libros-recomendados/?utm_source=rss&utm_medium=rss

47:16 Metas después del retiro

48:06 Gastos anuales: predial, referendo o seguro degastos médicos mayores

49:40 Testimonios de personas usando la Agenda de Retos Financieros.#LogrOINKs

59:13 Mejor financiamiento para comprar una casa

1:01:30 Alcancía del reto Gaudalupe-Reyes

1:04:41 Test para saber dónde estás con tu relajito financiero

1:09:45 ¿App Pequeño Cerdo Capitalista?

1:11:09 Los stickers de la Agenda de Retos Financieros

1:14:18 Sofía parte la Pequeña Rosca Capitalista

Facebook Twitter LinkedInWhatsAppLa entrada Pijamada Financiera: Cómo utilizar la Agenda de Retos Financieros paso a paso aparece primero en Pequeño Cerdo Capitalista.

January 14, 2021

¿Es buen momento para invertir en Bitcoin ahora que inicia el 2021, sí o no y por qué?

Veamos, hoy es 14 de enero de 2021, y tan solo hace ocho días esta criptomoneda estaba en más de 43,500 dólares. Así que surge la duda: ¿debo invertir en Bitcoin ahora que subió para hacerme millonario? La respuesta sencilla es: no… o no en este momento de la vida por lo menos.

Y, ¿por qué no? De acuerdo con nuestro experto de confianza, Jonathan Álvarez (@eresmifans), nunca es bueno comprar cuando una acción o un tipo de cambio se encuentra en un máximo histórico.

O sea, si acabas de escuchar «¡Bitcoin nunca había estado tan arriba!», no es ni la hora ni el día correcto para comprar. Por ejemplo, las acciones de Tesla también han subido mucho últimamente y tampoco es lo mejor ir tras ellas… ahorita.

La razón es sencilla, según Jonathan lo que se viene es una corrección. Esto en palabras simples: lo que sube siempre tiene que caer. Y no es que el Bitcoin vaya hacia el abismo de las finanzas, solo que va a “estabilizarse”, lo pongo entre comillas porque las criptomonedas son todo menos estables.

Entonces, ¿Bitcoin va a tener una «caída»?En la Bolsa no hay absolutos, pero el análisis de Jonathan señala que por el momento la tendencia marca que el valor de esta moneda digital va para abajo y llegará a caer hasta los 22,800 dólares; si no es que puede llegar a 12,000 dólares, incluso por debajo del máximo histórico de diciembre de 2017 que fue de más de 19,700.

#Bitcoin rompiendo soporte de los $34.200, siguiente parada de corrección $22.800, no es buen momento para comprar, si haces trading es buen momento para buscar operaciones en corto #AnálisisTécnico #Trading pic.twitter.com/QxsXOyfahu

— John así nomas… (@EresmiFans) January 12, 2021

Por tanto, invertir en Bitcoin justo ahora tiene una alta probabilidad de que a corto plazo pierdas casi 50% de tu dinero, lo cual no es para nada ideal.

Sin embargo, José Rodríguez (@josepimpo), director de Blockchain Land y fiel creyente de lo que las criptomonedas ofrecen (o sea, una alternativa a las monedas tradicionales: pesos, dólares, euros), asegura que esta y otras, como Ethereum van para arriba al largo plazo.

José asegura que en unos 20 años se volverá más común para todos el usode las monedas digitales, así que conviene empezar a entenderlas y utilizarlaslo más pronto posible

Pero en lo que Jonathan como José mencionan que esto es un juego de paciencia. Efectivamente, si te desesperas pierdes y haces a alguien más rico; cuestión que ya sabes si eres fiel lector de Pequeño Cerdo Capitalista, y si no, aquí te dejamos el capítulo 1 del libro de inversiones para que lo empieces a leer.

Además, Bitcoin es muy volátil, en palabras mundanas (y como puedes ver en la gráfica de abajo) baja y sube mucho de precio. Si eres propenso a sufrir un ataque al corazón por alguna emoción fuerte, mejor busca algo menos cardíaco.

FUENTE: COINDESK

FUENTE: COINDESKUn dato más: no inviertas dinero que necesitas. Si decides comprar monedas digitales en algún punto, no debe venir de tus gastos fijos, de tu fondo para tu retiro o tu presupuesto para vacaciones (cuando se controle el coronavirus y podemos volver a tomar vacaciones). Porque a lo mejor crees que tendrás un viaje de placer mucho mejor de lo planeado y, al final, te quedas en tu casa viendo al techo y decidiendo no volver a comprar criptomonedas.

«No inviertas en lo que no conoces»Recuerda que lo mejor siempre serán las acciones informadas, así que lo primero es aprender acerca del mundo de las criptomonedas antes de invertir en Bitcoin. Aquí te daremos un pequeño y rápido curso al respecto:

Supuestamente, el inventor de Bitcoin fue el japonés Satoshi Nakamoto,aunque algunos dicen que era el pseudónimo que un grupo de personas usó paracrear la primera moneda digital en 2008.

Bueno, tal vez no la primera tal cual, pero sí la que resolvió el dilemadel doble gasto. Otra vez en lenguaje terrícola, esto quiere decir que muchostemían que las monedas fueran duplicadas y usadas para varias transacciones.

La solución fue crear una bitácora virtual que comparten todas lascomputadoras que minan Bitcoin. Y, perdón por explicar tanto, pero esnecesario, minar es la resolución de un problema matemático que dacriptomonedas como recompensa.

Quién invierte, quién retira y quién genera BitcoinsCada vez que una computadora resuelve una ecuación, se le da un número de Bitcoins como compensación y se escribe el resultado en la bitácora (también conocida como blockchain); esto es lo que llaman un bloque de información.

Las demás computadoras del sistema confirman el resultado y actualizansu versión de la bitácora. Esta transparencia es la que hace el sistema taneficaz.

Tú puedes entrar y ver las transacciones (compras, ventas e intercambios) y bloques que componen el blockchain. No te preocupes, no aparece tu nombre ahí, si no una clave privada de la que no se puede extraer información, excepto los movimientos de Bitcoins dentro del sistema.

Así que: tal vez ahorita no es buen momento de invertir en Bitcoins, pero sí deberías investigar más, por si en algún momento quieres que sea parte de tu portafolio de inversión.

Te dejo este video que sigue vigente:

Ya sabes, si quieres más información en Pequeño Cerdo Capitalista sobre cómo invertir en criptomonedas o que te dejemos más claro lo de las monedas digitales, escríbenos tus dudas y te daremos más poder a través de la información.

También te puede interesar:

Más video sobre inversiones en el canal de YouTube del Pequeño Cerdo Capitalista:

Facebook Twitter LinkedInWhatsApp

Nota de Juan Pablo Montes

Acostumbrado a hablar de gastronomía, viajes y estilo de vida. Sin embargo, le encanta el reto de reunir conocimiento, ya sea de salud, empresas, historia, finanzas o lo que el mundo le ofrezca.

La entrada ¿Es buen momento para invertir en Bitcoin ahora que inicia el 2021, sí o no y por qué? aparece primero en Pequeño Cerdo Capitalista.

January 12, 2021

Consejos para conseguir un NUEVO TRABAJO en la pandemia

Deja atrás los rechazos, los malos ratos y las entrevistas fallidas y encuentra tu trabajo ideal este año con algunas técnicas que Ivonne Vargas nos compartió para conseguir un NUEVO TRABAJO en la pandemia.

El año pasado fue una montaña rusa de emociones, de finanzasy hasta de salud. Y muchas personas que se quedaron sin chamba, siguen buscandosu trabajo ideal. Si a ti te pasó esto o conoces a alguien en esta situación,este video es para ti.

Nos acompañó Ivonne Vargas, autora de Contrátame y experta en capital humano que siempre nos está dando tips que puedes aplicar para tu búsqueda de trabajo. Dale play y entérate de todo lo que nos contó:

Ya viste que buscar trabajo se trata de hacer una ventaprofesional, es decir que tú te vendas con todas las habilidades y capacidadesde la mejor forma. Encuentra tu trabajo ideal este año, siguiendo los tips deIvonne:

Haz cambios en tu CVEnsaya tus entrevistas Ten ejemplos que demuestren esas habilidades ocapacidades que dices tenerVendete con un tono positivoPon atención a lo que la empresa está buscandode tiAprende cosas nuevasSi nomás no encuentras cómo darle la vuelta a tu situaciónlaboral, tal vez tienes que fijarte más en la forma en la que te presentas. Noenlistes miles de puestos o cursos que tomaste, mejor enfoca tu CV a las cosasque haces mejor y en las que quieres desarrollarte profesionalmente.

Además, el estado anímico es clave asi que sacúdete el duelode perder tu trabajo anterior, aprende de tus errores y presentate a tuentrevista con una metalidad ganadora. Recuerda que el reclutador no es tuamigo ni tu psicólogo, sino una persona que está evaluado tu capacidadprofesional y personal.

Si quieres saber más sobre el curso que dará Ivonne sobrecurrículum y videocurrículum, puedes encontrarla en Facebook, Twitter,Instagram y LinkedIno en la página que te dejamos arriba. Cuéntanos en redes sociales cómo fue o estu búsqueda de trabajo ideal en plena pandemia.

Facebook Twitter LinkedInWhatsAppLa entrada Consejos para conseguir un NUEVO TRABAJO en la pandemia aparece primero en Pequeño Cerdo Capitalista.

December 23, 2020

Baja el ISR para inversiones en deuda en el 2021

Se anunció una reducción a la retención del ISR en el 2021, que pasa del 1.45% al 0.97%, lo que significa que verás más dinero por tus inversiones en deuda.

Esto es para fomentar las inversiones y a disminuir el golpe que tuvieron este 2020 las inversiones de deuda, como Cetes, por aquello de la inflación + disminución de tasas de interés.

Te dejamos este video que explica cómo afectó esta baja de interés a los Cetes y entiendas un poco más de por qué es bueno que baje el impuesto a ese rendimiento:

Este anuncio fue hecho por la Secretaría de Hacienda y Crédito Público en el Paquete Económico 2021, entregado a la Cámara de Diputados, y es una respuesta a la baja en la tasa de interés que el Banco de México anunció durante todo el 2020, que empezó con 7.25% y que actualmente está en 4.25% (aquí puedes ver su evolución en el año).

Antes de empezar el 2020 se había anunciado un incremento al ISR en los rendimientos de inversiones y ahorro que llevaron el porcentaje de 1.04% a 1.45% como te lo contamos aquí.

También baja al ISR en tu nómina y los intereses que pagas

Asimismo, el ISR que te descuentan en tu nómina y que pagas por intereses serán más bajos.

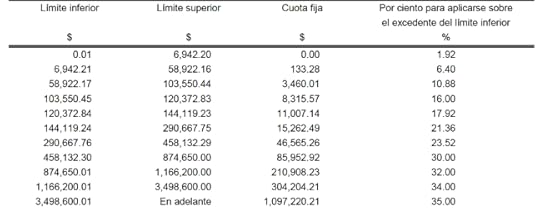

La propuesta de disminución del Impuesto Sobre la Renta tiene un razón y varios impactos. Para ti como trabajador, no importa si eres independiente o asalariado, verás un tabulador diferente. Hasta hoy, se ve así:

Como puedes ver, mientras más ganas, más pagas en porcentaje, pero este ajuste también dice que esta tarifa se debe ajustar de acuerdo a la inflación, siempre y cuando pase del 10% y la inflación acumulada desde su última revisión es de más del 11%. Por lo tanto, para enero de 2021 podríamos tener un nuevo tarifario de ISR.

Quédate al pendiente de este tema para que el año que viene puedas ajustar tus metas y proyecciones de ganancias.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Baja el ISR para inversiones en deuda en el 2021 aparece primero en Pequeño Cerdo Capitalista.

December 22, 2020

Una forma muy navideña de GANAR DINERO con tus talentos

Deja los pretextos atrás, encuentra tu pasión y anímate a emprender ese proyecto que tienes en la cabeza y que no ha avanzado, busca tu valor agregado y dale rienda suelta a tus capacidades para crear y ganar dinero con tus talentos.

Y como para

muestra, un botón, esta semana invitamos a Lorena de Kernion, fundadora de 28Concierge, una empresa que hace realidad cualquier

petición (siempre que sea legal), para que nos platicara un poco de cómo le

hizo ella para emprender ¡en plena la crisis!

Inspírate con lo

que nos platicó Lorena en el video:

¿Alguna vez

pensaste que podrías hacer negocio con un concepto como “regresarte tiempo de

vida”? Pues así lo hizo Lorena, que descubrió para qué era buena y empezó a

cobrar por su talento. Estos son algunos de los tips que nos dio para que te animes

a emprender:

Descubre para que eres bueno (sin importar

lo que sea).Mantente atento a las oportunidades que se

presenten.No te frustres, encuentra la forma de

resolver los baches que te atoran.Voltea a ver otras industrias para ver

cómo puedes cobrar.Aprovecha las cosas que están a tu alcance.

Lorena es el

ejemplo de que puedes encontrar oportunidades dentro de la crisis. En sus

palabras, si alguien llora, alguien más vende pañuelos. Lo importante es que

encuentres esa necesidad desatendida dentro de tus talentos, encuentres a tus

primeros clientes y armes un plan de trabajo para lograr tu proyecto.

Usa estos días de

descanso y contemplación para darle forma a tus metas, ya sea que quieras

arrancar tu negocio y dedicarte al 100% o que encuentres la forma de continuar

con tu trabajo y emprender en tu tiempo libre.

Puedes encontrar

a 28Concierge en Facebook e Instagram o los puedes contactar en hola@28concierge.com. Cuéntanos en redes sociales si tú

también tienes un talento que quieres explorar y por qué no lo has hecho.

La entrada Una forma muy navideña de GANAR DINERO con tus talentos aparece primero en Pequeño Cerdo Capitalista.

December 19, 2020

¡Auxiliooo! No compré los regalos de Navidad y pusieron el semáforo rojo

¿Te quedaste sin comprar los regalos de Navidad por la pandemia?

Desde hace algunas semanas ya se venían anunciando datos de altos contagios de coronavirus en estas fechas, algunos lugares ya estaban en semáforo rojo y ayer justo anunciaron que lo pondrían en Ciudad de México y Estado de México, y por tanto cerrarían centros comerciales, tiendas y todo lo «no esencial» hasta el 10 de enero.

Para muchos esto fue una complicación fuerte en sus planes y casi les da el ataque porque habían dejado para este fin lo de los regalos de Navidad, algunos porque no habían recibido su aguinaldo y otros por desidia y darnos el avión cuando en Pequeño Cerdo Capitalista les recomendamos planear sus gastos de fin de año desde noviembre.

Pero como no estamos aquí para regañar -bueno, un poco- sino para dar algunas alternativas si es que a ti te pasó o a alguien cercano a ti, te quiero compartir algunas ideas de regalo si es que no te dio tiempo de comprar los tuyos.

Nada más como amable recordatorio, quiero que tengas presente que todo el mundo (o casi) va a entender la situación, pero si tú de todos modos quieres regalar y no te dio tiempo de comprar estas son 6 opciones:

1. Roperazo de calidad.

Regala algo que ya tengas, pero que realmente le pueda gustar a la persona que se lo vas a dar y esté en buen estado.

¿Cómo qué puede ser? Un libro que te encante con una super dedicatoria, un objeto de decoración lindo (favor de evitar payasitos malévoloso o cosas de vitrina de abuela, a menos que sea para tu abuela), la planta divina que a todos les gusta de tu sala, esa prenda que tu hermana siempre te chulea cuando te pones y le quedaría padrísima.

2. Un «Vale por» de un regalo en enero.

Puedes poner el nombre del artículo y un asterisquito de que será redimible en la época de baratas. Este tiene la ventaja de que puedes regalar algo más pro pero con menor costo que en Navidad.

3. Regalos de Navidad hechos por ti.

No pensaba en la tarjeta de sopa de pasta de la primaria, pero bueno, podría ser si realmente eres una artista de la sopa de pasta. Más bien algo horneado, construído, cocinado, dibujado, cosido -o lo que se te dé bien- por ti.

4. Vales de tareas.

¿Le pasearías a su perro o le cuidarías al chamaco para que tenga una cita romántica en lo que falta de pandemia?

¿Regarías sus plantas unas vacaciones?

¿ Le harías la comida un día que esté hasta el gorro de tanta junta por zoom?

¿Le darías una sesión de 1 hora de piojito o masaje, le ayudarías con un día de homeschool o tareas?

5. Regalo online post-fechado.

Igual no llega para Navidad, pero te puede dar más chance de buscar opciones y comparar precios para que no te gastes un dineral en el envío o te vas con la alternativa carísima por desesperación de que no tenías nada.

6. La Agenda de Retos Financieros 2021 de Pequeño Cerdo Capitalista.

Ya chequé y si la pides hoy en Amazon con Prime o envío rápido te llega (al menos en el centro de México).

En Gandhi tienen envío de 3 a 7 días hábiles, así que entraría en la opción 5.

Me gusta leer México la manda entre 2 y 7 días hábiles y también en su página hay otras opciones .

Este es buen regalo porque estará a tiempo pero además le vas a ayudar a algo invaluable después de este año tan complicado para nuestra economía: a arreglar su relajito financiero, replantear sus metas y lograrlas con mejores hábitos. AQUÍ puedes ver el tutorial de cómo se usa.

Recuerda que estas fechas se tratan de agradecer y compartir con nuestros seres queridos y eso ¡es gratis!

Así que no te obsesiones con el precio de lo que gastes, ni te super endrogues con eternos meses sin intereses o el terrorífico «compre ahora y sufra en febrero».

Espero que si das regalos sea de corazón y no por compromiso, y verás que se valoran.

Disfruta mucho estas fechas y si estos consejos te sirvieron compártele este post a quien tú quieras.

Un abrazOINK

Sofía Macías, autora de Pequeño Cerdo Capitalista.

La entrada ¡Auxiliooo! No compré los regalos de Navidad y pusieron el semáforo rojo aparece primero en Pequeño Cerdo Capitalista.

December 17, 2020

¿En qué puedo invertir mi aguinaldo?

Antes de que tu aguinaldo “desaparezca” de tu cuenta, busca la mejor opción de inversión para ese pedacito de bono que usarás para ponerlo a trabajar y sácale todo el jugo que puedas a tu dinero.

Seguramente ya tienes algunos planes de tu aguinaldo, como

las cenas de Navidad y Fin de Año y los regalos que ya tenías proyectados,

pagar deudas o impuestos y hasta un pedacito para ahorrar. Pero en lugar de

meter ese dinero en la alcancía, dejarlo en el banco o de plano en un sobre

amarillo debajo del colchón, tenemos algunas opciones que te pueden ayudar a

que tu dinero no se devalúe sino que te de rendimientos.

Las opciones de inversión para el aguinaldo es un tema que

nos han preguntado mucho en redes sociales pero no existe una respuesta única y

mágica. La verdad es que depende mucho de tu perfil y de tus metas así que

estas son algunas opciones que tienes para que elijas la que más te conviene.

Inversión del aguinaldo a corto y mediano plazo

Esta es la opción correcta si lo que necesitas es ahorrar

para una meta que quieres cumplir en 3 meses, 6 meses o hasta 1 año. Y existen

varias opciones que te ayudarán a quitarte el dinero de las manos gastalones y

tenerlo disponible en la fecha que decidas:

Cetes. Los Certificados de Tesorería son la opción más fácil y rápida. Solo tienes que abrir una cuenta en cetesdirecto.com y transferir allí el saldo. Puedes escoger el plazo desde un mes hasta un año y, aunque este año los rendimientos han bajado en este 2020, el rendimiento está entre el 4.26% a 4.36%. En este video te explico más:

Pagarés bancarios. Son pagarés que contratas por teléfono, en tu aplicación o sitio web del banco y te permiten elegir entre diferentes plazos. Normalmente tu banco elegido va a tener un comparador de rendimientos para que sepas cuánto recibirás de acuerdo al tiempo que elijas invertir tu dinero. Fondos de inversión de deuda gubernamental de corto plazo. Tienes que abrir una cuenta en una casa de bolsa y pedir esta opción. La ventaja es que puedes hacerlo desde mil pesos en algunos casos y que, ya con tu cuenta abierta, puedes diversificar tus inversiones en plazos y riesgos. Aquí te explico más a detalle cómo funcionan:

Todas estas opciones tienes sus ventajas y desventajas, pero

lo debes recordar es que a menor plazo, también disminuyen tus rendimientos.

Planea muy bien el tiempo que vas a necesitar tu dinero invertido tomando en

cuenta cuándo lo necesitas y si puedes sobrevivir ese tiempo sin tenerlo en tus

manos.

Inversión del aguinaldo a largo plazo

Si necesitas tener el dinero disponible en menos de un año,

esta opción definitivamente no es para ti, más bien es para tenerlo trabajando

de 3 a 10 años. Este nivel de inversión es ideal si no necesitarás este dinero

en ese tiempo sino que quieres generar más rendimientos por más tiempo.

Estas son algunas de tus opciones:

Afore o plan de retiro. La idea es que guardes tu dinero para el retiro y mientras se ponga a trabajar en las inversiones seleccionadas por tu administradora de acuerdo a tu edad y, por lo tanto, portafolio. ETFs. Este vehículo de inversión se puede contratar en Casas de Bolsa especializadas y se trata de un conjunto de activos que cotizan en el mercado de valores y pueden ser acciones, bonos o hasta materias primas como el oro. Puedes tener un portafolio diversificado y escoger en qué quieres invertir, en este video te explico más de este instrumento de inversión:

Bolsa de valores. En México hay dos (Bolsa Mexicana de Valores y Bolsa Institucional de Valores) y se trata de invertir en acciones o bonos de empresas que cotizan allí. Lo puedes hacer a través de una Casa de Bolsa, lo importante es que las compares para conocer sus comisiones y si estén autorizadas por la Comisión Nacional Bancaria y de Valores. Si quieres aprender más de la Bolsa, te dejo estas recomendaciones de libros:

Proyectos productivos. Puedes invertir en algún negocio, ya sea por tu cuenta, en fondos de inversión o con plataformas de crowdfunding para que tu dinero trabaje en la generación de riqueza y empleos.

Si aún tienes duda sobre las inversiones a largo plazo, checa esta platica que tuve con Luis Alberto Iglesias de Value School, quien nos enseña consejos básicos para saber cómo ganar en la bolsa y otros instrumentos de inversión a largo plazo.

¿Y cómo dividir mi aguinaldo?

Ahora que vas a recibir tu aguinaldo, no olvides planear con la cabeza fría que harás con ese dinero. Divídelo 3 partes:

AhorroDeudasGastos de fin de año

Checa los tips aquí:

EXTRA: Ebook GRATIS

Aprende a MAXIMIZAR tu aguinaldo con este ebook gratuito que te enseñará los básicos de las inversiones para que ese dinero crezca y te ayude a cumplir metas financieras en el 2021.

Descárgalo GRATIS en www.pequenocerdocapitalista.com/aguinaldo?utm_source=rss&utm_medium=rss

Descarga tu ebook GRATIS para MAXIMIZAR tu aguinaldo aquí

Descarga tu ebook GRATIS para MAXIMIZAR tu aguinaldo aquí

Ya con todas estas herramientas, ¿por qué opción te vas a empezar a poner ti dinero a trabajar? ¡Cuéntanos en nuestras redes sociales!

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada ¿En qué puedo invertir mi aguinaldo? aparece primero en Pequeño Cerdo Capitalista.

Cierra el 2020 la tasa de interés de Banxico en 4.25

La Junta de Gobierno de Banxico tomó la decisión de cerrar el año con la Tasa de Interés Interbancaria a 4.25 puntos.

Con la presencia de todos sus miembros, la Junta de Gobierno del #BancodeMéxico decidió por mayoría, conservar la Tasa de Interés Interbancaria a un día a un nivel de 4.25%. https://t.co/NCZr4lAqx1?utm_source=rss&utm_medium=rss pic.twitter.com/iA9aaGIoEu

— Banco de México (@Banxico) December 17, 2020

Ya habían anunciado esta baja el 24 de septiembre de 2020, y ahora para cerrar el año se mantiene.

¿Por qué Banco de México sigue tomando esta medida?

Banxico hace esto principalmente por:

Abaratar los créditos y, por tanto, incentivar el consumo.Si tienes un financiamiento con tasa de interés variable, también podrías ver una reducción en éste.

En este 2020 la tasa de referencia bajó 7 veces: empezó el año en 7.25 puntos. Algo que debes de tomar en cuenta y mantenerte pendiente es que en agosto de 2020 la inflación subió a 4.05, poco más del cálculo que se tenía proyectado.

La baja en las tasas también afecta a tus inversiones

Así como tiene su lado positivo que bajen las tasas, la parte no tan buena es que los rendimientos de cetes se mantienen a la baja.

En este video te explico por qué esto afecta en los rendimientos y qué otras opciones tienes para poner tu dinero a trabajar:

Cuéntanos en redes sociales cómo te impactan estas medidas: si te ayudan por que bajan las tasas de tus créditos o afecta en los rendimientos de tus cetes.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Cierra el 2020 la tasa de interés de Banxico en 4.25 aparece primero en Pequeño Cerdo Capitalista.

Aguinaldo en pandemia, ¿cuánto debes recibir?

Si estás en el

limbo porque no sabes cuánto te va a tocar de bono de fin de año (o si te va a

tocar), no estás solo porque el aguinaldo en tiempo de pandemia está tan raro

como la época.

El aguinaldo es

un derecho de todos los trabajadores, así que, si estás como asalariado en

alguna empresa, sí o sí te va a tocar. Y tiene que llegarte máximo el 20 de

diciembre. Pero la cosa es cuánto.

En un año normal,

la ley dice que deberían darte 15 días de salario (que no es lo mismo que una

quincena por aquello de los bonos, por ejemplo) y aunque eso no cambia, la

cuenta se puede dificultar por los ajustes de salario que tal vez tuviste o si

perdiste la chamba y sólo estuviste un tiempo en la nueva empresa.

Vámonos por

partes:

Ajuste de sueldo

Si te ajustaron

el salario por la emergencia sanitaria, no solo debieron notificarte por

escrito sino avisarle al Seguro Social la reestructura de tu salario. Odilón

Cruz, Payroll Specialist Manager de la fintech Runa nos dijo que al hacer eso,

debieron de darte un finiquito por lo trabajado hasta el momento y empezar una

nueva relación laboral.

Esto significa

que en tu finiquito debería venir lo correspondiente a tu aguinaldo hasta ese

momento del año y el 20 de diciembre te darían lo correspondiente al tiempo y

salario trabajados a partir del ajuste.

Suspensión de

salario

En caso de que te

mandaran a tu casa sin goce de sueldo por un tiempo, entonces tu aguinaldo

tendría que ser proporcional a los días que sí trabajaste durante el año,

restándole ese tiempo de suspensión. Y si te pagaron medio tiempo, la resta

contará como ausentismos.

Home office

Aquí no hay de

otra, trabajaste y tienen que pagarte completo tu aguinaldo a menos que te

hayan avisado que te pagarían menos e hicieran los trámites correspondientes

ante el IMSS.

Para los

trabajadores del estado

Si trabajas para

el gobierno, probablemente ya te cayó tu aguinaldo, o la mitad de este de

acuerdo con el puesto y función que desempeñas. Y aunque algunos empleados del

gobierno como maestros y policías no vieron una reducción, Noemi Montiel, Concejala

de la Alcaldía Venustiano Carranza, nos platicó que a ella le pagaron el 62% de

su aguinaldo que ya tenía destinado para pagar su maestría y ahora tendrá que

recurrir a su familia para cumplir con esa obligación.

¿Y cómo

calculas tu aguinaldo?

Es complicado,

sí. Sobre todo porque seguramente no tienes las mismas condiciones que tu

familia y amigos, ya que todos los empleadores enfrentaron el año de diferentes

formas.

Odilón nos dio

estos pasos para calcular, por lo menos, un aproximado de lo que recibirás:

Calcula

tu salario diario. Debe de venir en tu contrato, pero si no, divide el total

mensual que ganas entre 30. Multiplica

los días que te corresponden de aguinaldo de acuerdo a tu contrato.Resta

las faltas y suspensiones a los 366 días que tuvo el 2020 para saber los días

reales trabajados entre los días del año. Divide

la cantidad correspondería a tu aguinaldo (punto 2) entre la cantidad de días

reales trabajados.Multiplica

el resultado por la cantidad de días laborados.

Recuerda que también verás retención de ISR en tu aguinaldo así que haz tus cuentas bien para que sepas cuánto estarás recibiendo.

#HumorFinanciero porque reír no cuesta nada

#HumorFinanciero porque reír no cuesta nadaSi no recibes aguinaldo a pesar de estar contratado, puedes acercarte a la Profedet en el teléfono 55 59 98 2000 Ext: 44740.

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Aguinaldo en pandemia, ¿cuánto debes recibir? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers