Sofía Macías's Blog, page 127

August 28, 2013

Quiero ser como mis abuelos cuando sea grande

Vía Pinterest http://bit.ly/1552ZNt

Mis abuelos son los autores o fuentes de muchas frases que uso a diario y en el Pequeño Cerdo Capitalista: “El teléfono es para acortar distancias, no para alargar conversaciones”, “muchacho calamidad”, “De poquito en poquito se llena el cantarito”, “Qué bonito es no hacer nada y después de no hacer nada, descansar”, “Tienes los ojos más grandes que la barriga” (esa es de mi abuelo Carlos, que es tremendo).

Cada vez que veo a mis abuelos, los disfruto enormemente porque son gente que más que envejecer, acumulan juventud:

-Mi abuelo Carlos tiene 92 años, juega tenis, se va caminando todos los días a su consultorio (es doctor, fue asistente en la primera cirugía a corazón abierto en México), come más postres y dulces que un niño de 6 años, tiene una memoria prodigiosa y un tremendo sentido del humor (jajajaja antes tenía un marco en la sala que decía “Bienvenidas las visitas por el gusto que nos dan…cuando se van”). He estado tentada a abrirle un blog o su cuenta de twitter porque tiene frases buenísimas.

- Mi abuelita Elsa es la más coqueta del mundo, primero muerta que salir sin bañar, sin peinar y sin maquillar, siempre anda muy combinada. Aunque tuvo un infarto hace 15 años se cuida muchísimo y está muy bien porque hace 20 minutos de bicicleta diarios a sus 86 años. La amo porque la socialización y las relaciones interpersonales son muy fácil para ella: ser buena persona sólo requiere saludar a la gente con educación y ser limpio. Es muy platicadora (¿de dónde lo habremos sacado?), siempre está pensando en el futuro, en sus nietos, en mi abuelo (¡le sigue celebrando los mismos chistes de cuando eran novios!) y trata de entender como son “los muchachos y las muchachas de ahora”.

- Mi abuelita Flor aparte de que es una señora que la gente sigue chuleando (a sus 83 sigue teniendo una cara preciosa), desde su silla es la señora presidenta. Siempre sigue la política y le encanta discutir del tema. Fue una maestra que marcó a muchas generaciones de su pueblo y no hay semana que no reciba visita de alguien que le quiere consultar algo. Es la más fiestera y comelona. Nunca le dirá que no a un buen tequilita los domingos ni te hará el feo con ningún platillo o botana. Es la más moderna: abrió una cuenta de twitter para trollear a un candidato presidencial (pequeño detalle: no tenía followers), le fiscaliza las novias a mi hermano por Facebook y habla por FaceTime con mis tías que viven fuera.

- Mi abuelito Luis ya está echándoles piropos a las angelitas en el cielo. Mi último recuerdo de él fue pararme de la mesa del comedor y que al pasar me diera unas palmaditas en los cachetes y me dijera “Linda, hermoooosa”. Él murió de una carcajada, bueno, de un infarto que le dio tras una carcajada, en una comida familiar, disfrutando mucho a sus hijas. Era uno de los hombres más amorosos, educados y caballerosos que he conocido. Creo que tenía el poder sobrehumano de entender a las mujeres y poder conciliar en casi cualquier situación. Era medio grillo y fue presidente municipal de su pueblo, construyó la primera primaria y la secundaria, dicen que ponía de sus ahorros para pagar a algunos empleados del ayuntamiento cuando no llegaba el presupuesto. Era chaparrito pero caminaba rapidísimo, era difícil seguirle el paso. Era una delicia platicar con él. Escuchaba mucho más que lo que hablaba y se sabía la “versión extendida” de todos los dichos. Lo recuerdo perfecto con su sombrero y el periódico bajo el brazo.

No sé si más adelante eso cambie, pero gracias a mis abuelos no le tengo miedo a envejecer. Creo que los cuatro hicieron grandes inversiones de vida:

1. Siguieron sus sueños e hicieron lo que les venía en gana. Dedicarse a lo que uno ama, haya estudiado para eso o no, es una de las fuentes de mayor felicidad de la vida y evita que le andemos amargando la suya a otros. Si aún no lo están haciendo o no saben qué es, prepárenlo explorando sus habilidades o haciendo un plan personal de negocios.

2.Invirtieron en relaciones humanas. Mi mamá tiene 11 hermanos, ya se imaginarán la mesa del comedor, son como 4 tablones pegados, pero además siempre hay alguien en casa de mi abuela, una visita, los hijos, los nietos. Mis abuelos paternos van sin falta tres veces a la semana a su deportivo. Uno de esos días mi abuelo se va con sus amigos y mi abuelita con las “muchachas” (mi abuelo le dice las “muchochas”), además siempre tienen un desayuno mensual con sus hermanos y otros compromisos en la semana. Nosotros los vemos seguido. Ellos han conservan una vida social con amigos y familia que los mantiene interesados en lo que pasa.

3. Hicieron ejercicio. Mis abuelos paternos están mejor que mi abuelita materna porque siempre fueron muy deportistas y siguen haciendo algo; mi abue su bici estacionaria, 20 minutos jajaj siempre dice eso, y mi abuelo tenis, natación o lo que pueden sus “amigos viejitos” que tienen 15 años menos que él. Si van a poner de pretexto que no tienen dinero, chequen este post.

4. Comieron frutas y verduras. En mi casa no hay “puleques”. Todo lo tienes que probar dos veces antes de decir “no me gusta” (sólo tengo una prima que no, pero es la excepción). Por eso comemos de todo y no le hacemos el fuchi a alimentos que ayudan a estar bien, como las frutas y las verduras. Las tortitas de espinaca en caldillo de tomate de mi abuelita Elsa o los chayotes de mi abue Flor eran de mis mayores delicias de la infancia. Ninguno de mis abuelos es diabético ni tiene problemas de estómago.

5. Cultivaron la risa como religión. Mis abuelos no paran de contar anécdotas donde se ríen de sí mismos: mi abuelita tan obsesiva con la limpieza, en Veracruz se le fue a sentar en las piernas una señora que parecía salida del basurero; a mi abuelo Carlos iba muy formal a jugar al tenis todo de blanco y que se le truena el resorte de los shorts y lo traía de falda hawaiiana … a todos les cuentan sus peripecias y se carcajean de ellas. Con mi abuelo aprendí cuarenta sinónimos de Tarugo (pánfilo, atarantado, pazguato…) y mi abuela Flor siempre tiene un kleenex cerca porque no es raro que ría hasta llorar. Creo que eso mantiene sano al corazón en sentido metafórico pero también fisiológico.

6. Supieron priorizar. Ninguno de mis abuelos es rico (en dinero, en lo otro son billonarios), pero siempre gastaron en lo que les importaba. Jamás compraron cosas para apantallar a otros. Llegaron a una vejez tranquila, sin deudas ni preocupaciones económicas que tanto desgastan.

7. Mantienen las ganas de estar vivos. Yo tengo la firme convicción de que mis abuelos son inmortales, o que al menos lo serán estén o no con nosotros. Han tenido la fortuna de llegar a grandes edades y todos con alguna razón para levantarse en las mañanas: que el consultorio, que arreglar las cortinas de la casa, que ir a regar el rosal, que el desayuno con los amigos, que los nietos… Tienen unas ganas tan fuertes de estar vivos que contagian. Hay gente que se nos va súbitamente, como mi abuelito Luis, pero los que se van lentamente es porque ya no tienen estas ganas.

Mis abuelos tienen sus defectos, aunque para mi sean los mayores héroes, pero tienen el mayor activo que se puede requerir para llegar a la tercera edad y disfrutarla tanto como la primera y la segunda: actitud.

Yo de grande quiero ser como ellos ¿ustedes qué admiran de sus abuelos y qué pueden copiarles para tener un buen retiro?

P.D ¡feliz día de los abuelos!

La entrada Quiero ser como mis abuelos cuando sea grande aparece primero en Pequeño Cerdo Capitalista.

August 22, 2013

Cinco errores garrafales en LinkedIn

¿Tienen perfil en LinkedIn? Bueno, hace unas semanas despotricaba con una invitación de LinkedIn porque el sobrenombre de la persona era “Living in a cloud” y normalmente no soy amargator con lo que la gente guste y mande poner en sus redes (salvo si son groseros o neuras) pero ¡qué forma de meterse un autogol laboral del sujeto! Sobra decir que yo no acepté a esta nube viajera en mis contactos.

Más allá de la anécdota creo que hay muchos errores en LinkedIn que aparte de hacer que alguien rechace nuestra invitación nos pueden estar espantado propuestas de trabajo. Ahí les van los que he detectado:

1. Tener un nombre de usuario “cotorro”. En mi pueblo lo llaman ridículo o cursi, pero nunca falta el que pone un nombre usuario apto para nick de messenger (icq si eran adolescentes en los noventa) o de plano para twitter. Esto es chamba, no quiero que me relacionen con Princess pinkie pinkie o Messi87 (a menos que en serio seas Messi). Ahí les va la foto de Living in a cloud.

2. Invitaciones sin personalizar. “Quisiera añadirte a mi red de contactos profesional” ¿Neta? pues échale más ganitas. Agregar al mensaje un “¿Qué tal Fulanito?”, “Me da gusto encontrarte por aquí” o mejor aún: habla de por qué los proyectos o trayectoria de la persona a la que le mandaste la invitación te gustan o tú en qué andas. Esto aplica aún si trabajan juntos o son compañeros de escuela. La personalización siempre se agradece.

3. Faltas de ortografía. Para resumir, se asocian con la falta de profesionalismo (recordatorio: es una red PROFESIONAL no sólo social), de atención a los detalles y a algunos les duelen los ojos con ellas.

4. Invitaciones de desconocidos o gente con la que ni estudiaste ni trabajaste. Tus conexiones ayudan a hacer una referencia de ti y de tu trabajo. Si aceptas a gente sin ton ni son, luego pueden usarte como referencia y ¿qué pasa si son unos vivales o malechotes? Además, normalmente señalan de dónde te conocen. Yo nunca acepto gente con la que no he tenido que ver en lo laboral o mínimo en estudios (chance no trabajo directo, pero colaboración en eventos juntos o algo similar).

5. Foto haciendo duck face o como de perfil de Facebook. Hasta ahora nunca me ha tocado ver una foto con vasito rojo pero poco les falta a algunos. Para la chamba puede ser contraproducente mostrar una imagen sexy o muy fiestera. El tema no es si te pones traje o no, eso depende del sector donde trabajes, pero tu imagen debe ser coherente con tus objetivos laborales. Esto también incluye que sea una foto de buena calidad, con suficiente luz y que no te hayas tomado en el baño de tu casa. Con las cámaras modernas esto no es difícil de conseguir, pero si tienes amigos diseñadores o fotógrafos, pídeles el favor.

Obviamente estas fallas se suman a las que puedan tener en los CV’s como poner hasta dónde estudiaron el kínder, incluir más hojas que El Baldor o no personalizarlo para el puesto que están solicitando, pero son igual de importantes en la interacción para conseguir trabajo, colaboradores o realizar proyectos con terceros.

Tengo dos amigos a los que les ofrecieron su trabajo actual por su perfil de linkedIn, pero más allá de ejemplos del primo del tío y demás leyendas urbanas, los reclutadores ya están usando las redes sociales para encontrar buenos candidatos: durante 2012, alrededor de 20% de las contrataciones de la firma de consultoría KPMG se dieron a través de Facebook, Twitter y LinkedIn, así que nada de “equis somos chavos”, tu red social profesional debe ser eso: profesional.

¿Algún otro error u horror frecuente que hayan encontrado en LinkedIn? Compartan, puede que nos ayuden a corregirlos y conseguir mejores empleos o proyectos.

La entrada Cinco errores garrafales en LinkedIn aparece primero en Pequeño Cerdo Capitalista.

August 15, 2013

Errores financieros de juventud

Cuando somos jóvenes y bellos creemos que el dinero no es tan importante, que lo bailado nadie nos lo quita, que si pagas tarde no pasa nada o pecamos de confiados. Y claro, está padre viajar, comprar cosas que de estudiante no podías y demás, pero por un lado “todo se puede, nomás no todo al mismo tiempo” – hay que saber equilibrar los gustitos de hoy sin hipotecar metas futuras- y por otro nuestros errores financieros de juventud nos pueden salir bastante caritos más adelante.

Cuando somos jóvenes y bellos creemos que el dinero no es tan importante, que lo bailado nadie nos lo quita, que si pagas tarde no pasa nada o pecamos de confiados. Y claro, está padre viajar, comprar cosas que de estudiante no podías y demás, pero por un lado “todo se puede, nomás no todo al mismo tiempo” – hay que saber equilibrar los gustitos de hoy sin hipotecar metas futuras- y por otro nuestros errores financieros de juventud nos pueden salir bastante caritos más adelante.

¿Cuáles son los errores financieros de juventud que les pueden hacer la vida de cuadritos más adelante?

Comprar como si no hubiera mañana. En primera, nos acostumbramos a un ingreso que no es real mientras vivimos con nuestros papás (chequen este post) y luego como ya tenemos un tren de gasto super alto, es un cuete poder irte a vivir solo porque no tienes ni un peso ahorrado (si es su meta, click acá).

En primera, la bronca es que cuando quieres hacer cosas importantes como la maestría, poner un negocio o comprar casa pues no tienes ni un peso pero ¡ah qué bonito clóset y repisas atascadas de figuritas de colección!, pero en segunda,ahorita estamos en la flor de la edad, pero ¿qué pasará cuando estemos viejitos? La esperanza de vida en México es de 75.5 años, así que sí nos conviene ahorrar para el retiro.Nota para los que argumentan el clásico “¿Y si me muero antes, mejor lo gasto?”: estadísticamente es más probable que sobrevivas después de los 80 a que dejes un bello cadáver como James Dean antes de los 30.Y tampoco se trata de ahorrar toda tu lana hasta que cumplas 65 años. Ya platicamos en este post que si empiezas chavo (25 años máximo) y tienes afore sólo tendrías que ahorrar el 1.9% de tu sueldo extra para tener una buena pensión.

Ahorrar pero guardar el dinero abajo del colchón. ¿Qué dijeron? Como yo sí ahorro en un tarrito o en mi cuenta de nómina yo no tengo errores de juventud, pues fíjense que no. Es buenísimo que ahorren, pero un error de juventud también es ser los bellos durmientes del banco, o sea, no invertir esa lana que de todos modos no vamos a usar en el corto plazo.

Para que dejen esa mala costumbre, está este post de opciones de inversión de corto plazo o el palitos 1 de fondos de inversión (aparte de que a finales de septiembre ya sale Pequeño Cerdo Capitalista: INVERSIONES, ¡hip hip hurraaaah!).

Pagar tarde el celular…o cualquier crédito menor. Retrasarte en el pago del celular no sólo implica que te corten el servicio y no puedas llamar al galán o galana ni checar la cuenta del Pequeño Cerdo Capitalista en Twitter o Facebook. Pagar tarde este tipo de servicios puede hacer que en el futuro nos nieguen un crédito hipotecario o automotriz.Para los que no lo sabían, el pago de los planes de celular se registra en tu historial crediticio y si se te pasó taaache en buró. A mí me han tocado casos de chavos que literal se les pasaron 600 pesos o menos y luego por es pequeño detalle no les dan otros créditos. Para saber cuánto permanece ese registro negativo, da click aquí.

Pagar sólo el mínimo la tarjeta. Nos dan nuestra primera tarjeta de crédito y creemos esto es igual a un aumento en nuestros ingresos. Les cuento que no queridos, y si se la pasan dando tarjetazos y cada vez que tiene que pagar sólo abonan el mínimo ¡híjole! prepárense a tener una relación de muy largo plazo con su deuda.Pero, ¿se han dado cuenta que ustedes abonan y abonan y la deuda no baja? Pues les tengo una mala noticia: La deuda seguirá aumentando si siguen abonando sólo eso porque estás pagando menos del 10% de lo que debes y los intereses se siguen cargando en lo demás que dejas pendiente. Los pagos mínimos se convierten en deudas máximas. Si quieren saber cuánto se tardarían en pagar su deuda, chequen la calculadora de pagos mínimos de Condusef. Lo ideal es que se vuelvan totaleros o paguen lo más posible para que los intereses no aumenten el precio de lo que compran de contado y apunten bien sus fechas de corte y de pago de la tarjeta para planear mejor sus compras y que no les cobren intereses por andar en la baba. También pueden checar este post sobre consejos de crédito que rockean para que ustedes sean quienes se jinetean al banco y no al revés, y este otro sobre todas las metidas de pata que nos pueden poner en la bancarrota aunque seamos jóvenes.

No hacer historial crediticio. A veces somos muy extremistas: o nos alocamos con el crédito o les agarramos tirria y nunca lo usamos y la verdad: ni tanto que queme al santo, ni tanto que no lo alumbre. Si nunca tienes tarjeta o algún tipo de servicio o crédito que te ayude a hacer historial, cuando quieras un crédito hipotecario, automotriz, empresarial o lo que sea te van a decir ¿y usted quién es? Cuando tienes 20, 22, 23… chance te da igual, pero me llegan carretonadas de dudas de los que ya se acercan al tercer piso y se dan de topes porque por eso no se los dan.

Contraer deudas en nombre de alguien más. Acá también puede entrar darle al novio, novia, canchanchán, etc una tarjeta adicional, o peor ¡endeudarte para prestar!

Este error financiero de juventud es el que cada semana anda haciendo que me dé el microinfartito. No saben qué común es que alguien en sus veintes se meta en un broncón por deudas ajenas.

Está muy bien que quieras ayudar a los que están en aprietos, pero no a costo de tu salud financiera y menos si es porque “pobrecito, es que nadie le prestaba” o “es que pobrecita, estaba en buró y no le daban tarjeta”. Si no ha sido responsable con deudas anteriores ¿por qué contigo sí? Ok, si tú quieres y puedes regalar ese dinero, es tu decisión, pero si no estás en condiciones o no es tu intención ¡Aguas! Este post habla de la diferencia entre prestar y regalar dinero y este otro de préstamos a familiares.

Me queda claro que es básico disfrutar mientras eres joven, pero evitando estos errores financieros de juventud puedes disfrutar ahora y en el futuro, así que buzos!!!

¿Ustedes qué errores financieros de juventud han cometido?

La entrada Errores financieros de juventud aparece primero en Pequeño Cerdo Capitalista.

August 12, 2013

Reseña “De deudor a millonario”, un libro para salir de deudas

Salir de deudas ¡uff qué broncón! Hace muchos meses tenía ganas de escribir una reseña sobre un buenísimo libro al respecto: “De deudor a Millonario” de Isela Muñoz, mejor conocida como El Peso Nuestro, pero creo que cayó perfecto con que hoy es martes “ni te cases, ni te embarques”.

Salir de deudas ¡uff qué broncón! Hace muchos meses tenía ganas de escribir una reseña sobre un buenísimo libro al respecto: “De deudor a Millonario” de Isela Muñoz, mejor conocida como El Peso Nuestro, pero creo que cayó perfecto con que hoy es martes “ni te cases, ni te embarques”.

Yo creo que hay personas que nacen con misiones claras en la vida y creo que Isela es de las que más. Ella es una mujer a la que admiro mucho porque tiene un tesón impresionante. La gente persistente es admirable, pero la gente que se mete en problemones y luego sale fortalecida por su persistencia, lo es más. Isela era una brillante ingeniero con sueldazo que de pronto se metió en un tren de gasto demencial y en una de las terroríficas hipotecas de Udis (si tienen una ¡reestructuren por lo que más quieran!). Una crisis laboral vino a agravar todo y de verdad cayó en el hoyo financiero, pero no sólo supo levantarse, sino salir de deudas por su propio esfuerzo con un plan a tres años, aprender todo lo que se requiere de la materia y plantearse metotototas como ir al Milford Track en Nueva Zelanda, que baratito no es. Su historia me parece tan inspiradora, que le pedí permiso para meterla en el primer libro del Pequeño Cerdo Capitalista (capítulo 1: Ahorrar, de veritas que todos podemos, para los que quieran ir a chismear).

Cuando me platicó que estaba pensando hacer un libro de finanzas para mí estaba claro que tenía que ser de crédito, porque sacudirles las cabezotas a los morosos casi casi que es su vocación, aparte que por su propia experiencia, los casos que ha tratado y todo lo que ha estudiado es una GRAN experta en el tema de crédito.

Así nació “De deudor a Millonario“, un libro publicado en 2012 por la misma Isela, breve y sustancioso (chiquito pero picoso, como su autora), que en 81 páginas te hace entender:

- Cómo te metiste en ese deudón y cuál es el ciclo del endeudamiento

- En qué grado de deudor o moroso estás

- Cómo funcionan los despachos de cobranza y qué derechos tienes

- Cómo afecta a tu historial crediticio el tipo de trato al que llegues

- La importancia del ahorro para negociar

- Qué opciones tienes, si te embargan o no, si puedes ir a la cárcel (NO por deudas de carácter civil), etcétera…

- Deudas de tarjetas de crédito

- Créditos de dudosa procedencia (incluidos los agiotistas)

- Hipotecas impagables

- Reglas para una buena hipoteca

- Y un bonus de buenísimos ejercicios para detectar deudas que se están generando por causas emocionales.

Es un libro muy práctico para salir de deudas, muy bien sustentado pero sobre todo muy humano, mis respetos!

Les advertiré que Isela la verdad no se anda con contemplaciones ni aguanta a las Marga López- ni las Soyla’s Víctima de los Mártires de Salado Salitre que andan sueltas y sueltos por ahí, pero si eres una persona que de verdad quiere salir del atolladero (advertencia: sólo pagando puedes salir) y estás dispuesto a chambearle, creo que tanto su libro como su terapia financiera son una gran opción.

Isela es de esas colegas que da mucho orgullo poder además llamar amigas, porque es muy profesional, muy derecha y una persona valiosísima. Creo que la labor que hace es titánica porque hay mucha gente con broncas de deudas o malas decisiones financieras que mucho puede aprender de esto.

Este ebook lo pueden comprar a través de su página de internet www.elpesonuestro.com , ya sea solito o en con “El pequeño compendio de los grandes errores patrimoniales”, que está muy bueno y merece reseña aparte.

Yo ya había mencionado este libro en otros posts para salir de deudas, pero creo que su calidad realmente implicaba una reseña. Si están en una deudota o a punto de caer en una, creo que es una inversión que les ahorrará un lanal de intereses y anti-ácidos, así que echen ojo.

Buen martes a todOINKs$$$ y a salir de deudas!!!!

La entrada Reseña “De deudor a millonario”, un libro para salir de deudas aparece primero en Pequeño Cerdo Capitalista.

August 7, 2013

Apps y videos para bajarle al estrés

Debo confesar que sí tengo mi genio y de vez en cuando se me sube la bilirrubina, pero el estrés, la ansiedad, el enojo son pésimos en la chamba, para nuestra productividad e incluso pueden hacer que tomemos mala decisiones financieras como en nuestras inversiones, cómo elegimos productos, etcétera (guiño ojo con la ira financiera).

Ser buenos en lo que hacemos y competitivos puede que venga con algo de tensión, pero tampoco se trata de que nos ande dando el microinfartito o que convirtamos cualquier cosa en un problemón, cuando si respiráramos y contáramos hasta 10 (bueno a veces a un millón ) se resolverían fácil.

El estrés y la tensión nos hace rendir menos o cometer más errores y a la larga no controlarla puede aumentar nuestros gastos en salud. Así que hasta por economía hay que bajarle dos rayitas.

Ajá, ¿pero cómo?

¿Nos volvemos monjes tibetanos? Sería padrísimo poder echarse largas sesiones de meditación y trabajar en el tema pero a veces es complicado combinarlo con el resto de nuestras actividades.

Entonces ¿cómo le hacemos si tenemos poco tiempo para relajarnos y reducir nuestro estrés?

Últimamente he encontrado dos cosas muy útiles para aplicar el “calmantes montes”. Por cierto, estas dos chivas fueron muy útiles cuando se me puso complicado malabarear entre una temporada ocupada de conferencias y terminar el último libro (el de inversiones, ya les platicaré) .

El primero es un videito que se llama “one minute meditation”. Es una absoluta joya de la relajación.

Me cayó justo de rebote por un share de Facebook un día antes de una conferencia importante y mejoró mucho mi desempeño.

El video es una introducción a todo un libro, pero la idea es simple: todo el mudo tiene un minuto, chance tres horas no, ni una, ni 10 minutos, pero un minuto, seguro. Y es un tiempo corto pero suficiente para hacer una buena pausa y relajarnos.

El video completo dura 5 minutos, pero el ejercicio es de 1 minuto. Véanlo, no se los cuento y sólo traten de adivinar cual es mi parte favorita de las instrucciones.

Después encontré una app padrísima que se llama calm.

En su parte gratuita tiene videos de meditación guiada (o relajación )de 5 a 8 minutos. Es un programa de 7 pasos y en cada paso te enfocas en algo: tu postura, estado mental, respirar (háganlo bien para que sirva, pero tampoco se me vayan a hiperventilar). Tiene distintos escenarios (lluvia, playa, tundra, etc) para elegir. Una vez que ya hiciste los 7 pasos puedes hacer sesiones de 2 a 30 minutos guiadas o con pura música. La voz de la chica que guía es super relajante. Eso es un buen punto porque en muchas ondas de estas parece que lo grabaron los de cuentos de ultratumba. Ah ¡Y si usas el app dos días seguidos te ponen estrellita!

La parte de paga de calm son meditaciones específicas para la ansiedad, paz interior, enfocarse etc… pero la verdad es de las apps que da más cosas en lo gratuito.

El único cuete de calm es que está en inglés -aunque la abrumadora mayoría de las apps de este tipo es lo mismo-, y si no te late mucho, la opción es buscar videos de meditación guiada en YouTube. Hay unos muy mafufos, pero otros más aterrizados que cumplen la misma función que la app.

Seguí buscando opciones y vi otras cuantas apps que te permiten llevar un diario de tus meditaciones como “headspace”,que tiene unos gráficos muy monos, datos científicos, la opción de poner recordatorios coquetos que con frases sutiles te invitan a meditar y viene recomendada por @descafeinada .

También está ”meditations” que tiene 4 sesiones guiadas gratuitas y “self” que es un reloj con un diario… pero hasta ahora me quedo con Calm. Igual prueben a ver cuál les acomoda y nos las recomiendan en el área de comentarios.

Yo no soy la más yogui del mundo ni me da mucho por el tema pero creo que la paz mental es un activo invaluable, que nos puede ayudar a rendir mejor en muchas actividades y hasta a tomar mejores decisiones que cuando andamos sulfurados. ¿Ustedes qué hacen para bajarle dos rayitas al estrés?

La entrada Apps y videos para bajarle al estrés aparece primero en Pequeño Cerdo Capitalista.

August 6, 2013

Opciones de crédito educativo para tu universidad o maestría

Algunos están en temporada de regreso a clases y otros con ganas de estarlo. Si el dinero es el obstáculo para la carrera que quieres o para aventarte la maestría, posiblemente un crédito educativo pueda ser opción para financiarlos.

Algunos están en temporada de regreso a clases y otros con ganas de estarlo. Si el dinero es el obstáculo para la carrera que quieres o para aventarte la maestría, posiblemente un crédito educativo pueda ser opción para financiarlos.

¿Cómo funcionan?

Digamos que no hay un sólo tipo de crédito educativo, de hecho hay organismos públicos que los dan, bancos, sofomes y pueden variar tanto en condiciones de pago como en costo, pero a grandes rasgos ahí les va lo que son:stría, chance deberías echarle un ojo a un crédito educativo.

- En general los créditos educativos son financiamientos exclusivamente para los estudios universitarios o posgrados (aunque por ahí hay algunos para bachillerato). Normalmente el dinero que pides prestado se va pagando directamente a la institución educativa en la que decidas estudiar, conforme lo requiera la colegiatura (semestralmente, anualmente, trimestralmente). Esto es importante porque no puedes pedir ese crédito para hacer otras cosas que no sean estudiar.

- Por lo general se empiezan a pagar seis meses o un año después de que acabes tus estudios.

- Cobran una tasa de interés, que suele ser menor que otros tipos de créditos como los personales, aunque como en todo hay que comparar.

- El estudiante es el acreditado (quien pidió el crédito) pero la mayoría te solicita un aval u obligado solitario (tu papá, mamá o tutor, generalmente). Ambos tienen que tener un buen historial crediticio.

- Como tú eres el acreditado, los pagos se van a reflejar en tu historial crediticio. Hay que pagar a tiempo.

- Muchos exigen un promedio… pero la verdad es medio barco porque para unos es 8 y para otros 7 mínimo.

¿Y las opciones concretas?

Les voy a plantear dos grupos, pero empecemos con la joya de la corona, el famoso FIDERH.

El FIDERH es el Fondo para el Desarrollo de Recursos Humanos y es un fideicomiso federal, para financiar estudios de posgrado de estudiantes mexicanos (o sea especialidad, maestría y doctorado siempre que duren más de 9 meses) . Lo administra el Banco de México.

¿Cuánto te dan? Si vas a estudiar en México 150,000 pesos por año y si tu programa es en el extranjero 200,000 pesos por año. Lo que cambia es el plazo máximo de financiamiento o tiempo que pueden pagarte los estudios: Máximo 12 meses para especialidad, 24 meses para maestría y 36 meses para el doctorado. Esto es relevante porque como se abona cada trimestre, semestre o como sea el pago, si eres un fósil se te acaba el veinte y adiós.

Este financiamiento tiene tres etapas:

Etapa de estudios: cuando los estudiantes reciben trimestral, semestral o anualmente la cantidad autorizada para el pago de su colegiatura, manutención o seguro médico.

Ahí tienes que mantener un promedio mínimo de 8 y enviar a FIDERH en forma trimestral sus calificaciones y/o avances académicos. Mientras estudias no realizas pagos del crédito, ni se generan intereses.

Etapa de gracia: en cuanto acaba el financiamiento, o sea la etapa de estudio, te dan 12 meses de gracia en los que no realizas pagos. Este periodo es para que busques chamba.

Etapa de pagos: El financiamiento se cubre en pesos mexicanos, en 40 pagos trimestrales (10 años) y ya se empiezan a generar los intereses. La tasa de interés es del 0.75 del Costo Porcentual Promedio (CPP) que publica el Banco de México. Esta tasa en enero andaba en 2.94% anual en julio 2013. Algo como 2.2% anual. La verdad ahorita está baja y es lo más accesible que hay en créditos. Una aclaración importante es que no es una tasa fija, el CPP puede ir bajando o subiendo, entonces, el costo de tu crédito puede variar. Obviamente si tuvieras un guardadito y ves que baja la tasa te convendría re pagar más.

Y además :

- Si pagas puntualmente y trabajas en México te pueden rebajar hasta 0.25 de la tasa de Costo Porcentual Promedio

- Te pueden cancelar la tasa de interés si realizas labores de investigación o de docencia de tiempo completo en alguna institución de enseñanza superior o en el sector público dentro la República Mexicana en lugares distintos a Guadalajara, Jal., Monterrey, N.L., y México, D.F.

Puedes adelantar pagos sin penalización.

La cosa es que este crédito no lo puedes pedir cuando se te ocurra. Hay que participar en una convocatoria. Generalmente son tres al año: se publican en diciembre, marzo y mayo.

La próxima y última convocatoria de este año cierra ya este mes de agosto y los resultados se anuncian en octubre.

La entrega de la solicitud debe realizarse conforme el apellido paterno en el orden siguiente:

A–E :19 y 20 de agosto

F – J: 21 y 22 de agosto

K–O: 23 y 26 de agosto

P–T: 27 y 28 de agosto

U–Z: 29 y 30 de agosto

Los que vive en el interior de la República Mexicana o en el extranjero, pueden enviar su expediente por mensajería a más tardar el día establecido para la recepción conforme a tu apellido paterno.

El financiamiento del FIDERH tiene dos grandes ventajas: su costo, es más bajo que los próximos créditos educativos que vamos a ver, y que dependiendo de la duración del programa te puede prestar más, pero claro, te tienes que quedar en la convocatoria y para eso hay que preparar el expediente con tiempo y echarle ganitas.

Para más información del FIDERH pueden entrar a su página http://www.fiderh.org.mx/infogen.html

Segunda opción: crédito educativo de bancos o sofomes

Estos existían desde hace mucho, pero en 2011 Nacional Financiera lanzó un programa con varias universidades e intermediarios financieros y se dan créditos para Financiamiento de colegiatura e inscripción de quienes deseen estudiar o estén estudiando una carrera universitaria o posgrado.

El monto del crédito máximo es de $215,000 pesos, actualizable con base en la inflación, aunque algunos de los intermediarios tienen ahorita hasta 300,000 pesos. No sé en qué radique la diferencia, pero el chiste es preguntar con los que participan. Ojo, este es el monto TOTAL que te prestan, no por año.

La tasa es fija desde 9.90% durante toda la vida del crédito para los intermediarios que participan en el programa. Esto es importante porque buscando aparte me encontré que algunos esquemas fuera del programa cobran 15 a 20% anual, que ya es lo que cobran los préstamos personales. Hay que preguntar bien antes de firmar.

También se empieza a pagar después de terminar los estudios, aunque el periodo de gracia es de 6 meses y tienes hasta 15.5 años para pagar (algunos te dan 60 meses, o sea 5 años, después del periodo de gracia, otros dicen que 4 veces el periodo de estudios, contando desde que iniciaste, que para carreras de 4 años serían 20 años, cosa de checar específicamente con quien te dará el crédito).

No necesitas dar garantías, únicamente contar con un aval u obligado solidario y la comprobación de ingresos del aval es de entre 7,500 netos y 12,000 pesos mínimo, aunque tú eres el acreditado.

No hay penalización por pagos adelantados.

Requisitos

- Ser estudiante de nacionalidad mexicana.

- Haber sido aceptado por una universidad incorporada al programa.

- Contar con un aval u obligado solidario.

- No contar con historial crediticio negativo en el Buró de Crédito (estudiante y deudor solidario).

- Promedio mínimo de 7 en el periodo inmediato anterior del ciclo a cursar ó promedio general de siete. (varía conforme a los criterios de aceptación de cada Universidad).

Puede solicitarse en la Universidad que participe o llamar al programa de Nafin al 01 800 2000-215. Para ver más información te puedes meter a la página de Nafin o a la del programa de crédito universitario. También tienen twitter, es @NafinEducacion

¿Veredicto?

En términos de costo y el monto que te prestan la mejor opción es el FIDERH (excepto si subiera mucho la tasa del CPP porque acuérdate que es variable). La bronca con el FIDERH es que como es un “fondo revolvente”, la cantidad de créditos que pueden dar está en función de lo que los estudiantes que lo hayan usado hayan pagado. No siempre se quedan todos los que presentan. Una opción es presentar CON TIEMPO en el FIDERH y si no te lo dieron, sí pedir el universitario que en costos anda más o menos en lo que un crédito hipotecario, que es de las tasas más bajas (9-10%).

No sólo de crédito vive el hombre

Eso sí, uses el que uses tienes que tener muy presente que no te va a alcanzar para cubrir el 100% de los gastos de tu universidad o posgrado con un crédito educativo, así que tienes que ponerte a ahorrar y de ser posible también complementarlo con becas o apoyos. Este post habla de más opciones para financiar tus estudios.

Hayas regresado a clases o no, espero que este post te sirva para hacerlo. Si ya usaste un crédito de este tipo cuéntanos cómo te fue.

La entrada Opciones de crédito educativo para tu universidad o maestría aparece primero en Pequeño Cerdo Capitalista.

July 30, 2013

Decálogo para sobrevivir a los trámites y la burocracia

Salvo que tengas un extraño chip de mártir o hacer filas sea tu hobbie máximo, creo que la mayoría alucinamos hacer trámites y la burocracia en general.

En muchos casos pareciera que el principal propósito de cualquier oficina para trámites es la complicación en lugar de la “simplificación”. Cuando tuve que pasar a tarjeta de circulación con chip, fue tanto el gorro que ya estaba pensando seriamente cambiar mi coche por un triciclo apache, pero más allá de la queja amarga ¿cómo podemos evitar subirle al grado de dificultad de salir con una visa, la tarjeta de circulación, cambiar el domicilio de la credencial y el largo etcétera de cosas que podemos tener que hacer?

Ahí les van algunas ideas. Si tienen otras (legales y no corruptas, obviamente), son muy bienvenidas:

1. Nunca hagas los trámites el último día o la última semana. Seguro algo se te olvidó, había mucha cola, o no sale por cualquier otra razón y tienes que pagar multas o regresar mil veces, es Ley de Murphy. También llega temprano, porque si caes una o dos horas antes de que cierren, seguro no entras o vas a andar todo estresado de si alcanzas o no.

2. Ten un archivero maravilloso y busca los papeles con tiempo. 1 de cada 4 úlceras, seguro se causan cuando no encuentras algo y lo buscas 10 minutos antes de salir.

3. Siempre lleva comprobante de domicilio, aunque no lo diga la primera señorita que te retachó. Esto lo puedes extender a todos los papeles que creas que no te vayan a servir, pero el típico es comprobante de domicilio, que casi siempre lo piden. BONUS: checa si hay alguna especificación para los comprobantes, porque hasta en eso se ponen exquisitos a veces. Por ejemplo, para sacar o renovar tu IFE el recibo del teléfono si ya te pasaste a comprobantes digitales no aplica, puro papel (super modernos y ecológicos, estos amigos).

4. Checa por teléfono o internet los requisitos y asegúrate de cumplirlos al pie de la letra, pero también pregúntale al amigo del primo que ya lo hizo, nunca falla que cambiaron el reglamento o no estaba la de siempre y piden algo extra o que hay algo que ellos interpretan de una cierta manera. Regresar al punto 3.

5. También revisa si hay pasos previos al trámite porque da coraje que te regresen después de dos horas de cola porque primero tenías que ir a no sé dónde o porque era en la fila de al lado.

6. Llévate un libro o algo que te entretenga y no requiera señal o pila. Lo de la señal es porque algunos lugares de gobierno parecen búnkers o son sótanos; lo de la pila porque en algunos casos, como lo de la tarjeta de circulación con chip,son tan largas las esperas que no hay dispositivo que aguante.

7. Antes de ir a un lugar de estos, ve al baño, ponte tenis cómodos y desayuna bien o lleva “itacate”. La ira contra los funcionarios se puede multiplicar si tienes hambre.

8. No te metas ni dejes que alguien se meta en la fila. Todos tenemos prisa y la gente se violenta respecto a su lugar (y tienen razón ¡pues estos!).

9. Evita los trámites presenciales lo más que puedas. Trata de hacer los que apliquen por internet o si hay opción para hacer cita, úsala con tiempo. Si no hay manera de evitar ir, entre más central la dependencia, a veces es más gorro, así que checa si lo puedes hacer en otras (igual pregunta a los que ya lo hicieron, pero al menos para Setravi aplica muy cañón).

10. Practica yoga, aprende a contar hasta 10 millones o alguna disciplina que aumente tu paciencia… porque la vas a necesitar.

La última vez que hice un trámite de verdad estuve a dos de sugerirle a la señorita del mostrador que pusieran un librero. Creo que estuve tres horas ahí, que seguro servían para leer medio libro, pero a falta de que esto suceda, busquemos cómo hacer lo más efectivos posibles los trámites… o lo menos sufrida la espera.

Bonita semana!!!

La entrada Decálogo para sobrevivir a los trámites y la burocracia aparece primero en Pequeño Cerdo Capitalista.

July 2, 2013

¿Qué es ser totalero?

Cada vez que hablamos de tarjetas de crédito en el Twitter o Facebook del Pequeño Cerdo Capitalista y pongo la palabra “totalero” hay uno o dos que se quedan con cara de circunstancia (asumo que sólo esos porque son los que preguntan ¿y qué es totalero?).

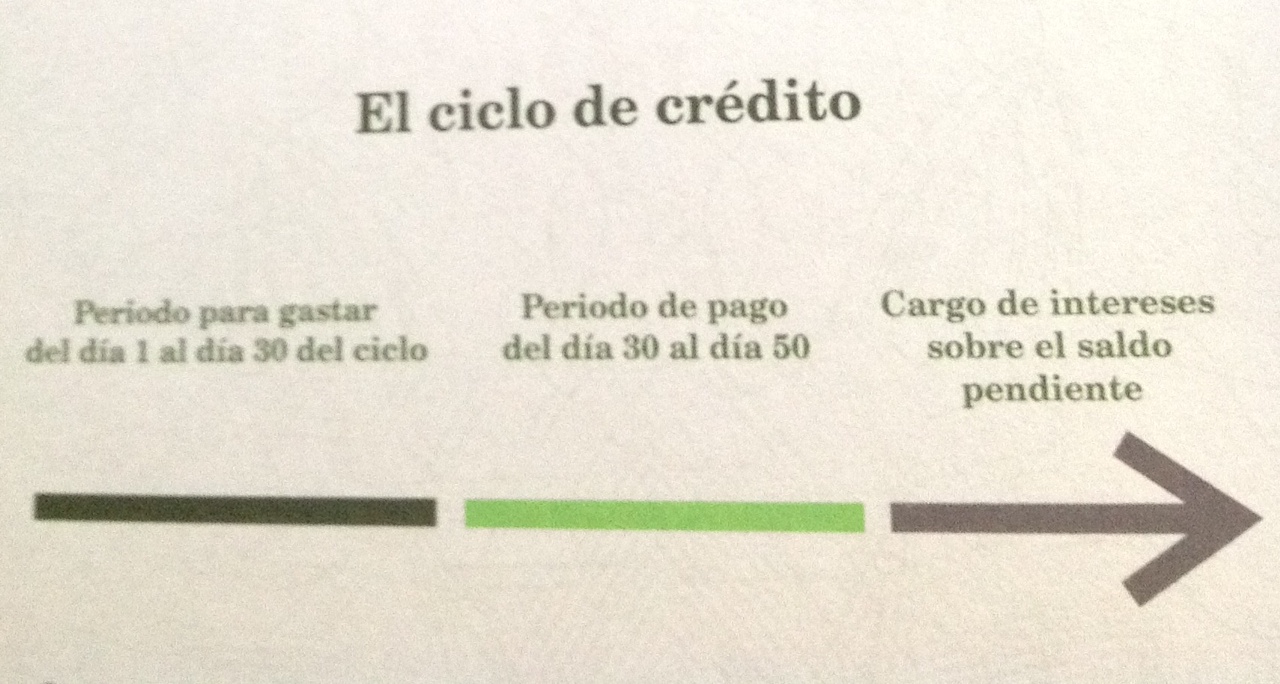

Definición: Totalero es la persona que liquida en la fecha de pago (o antes) todo lo que firmó en el mes o corte de su tarjeta de crédito. Es decir, un totalero no va arrastrando saldos de un meses anteriores en su tarjeta de crédito y no paga intereses. Un totalero maneja bien sus fechas y su financiamiento y así no le cuesta ni un pesito.

¿Por qué está padre ser totalero? Porque si sabes usar sabiamente el ciclo de crédito puedes “jinetear” el dinero hasta 49 días sin que te cueste.

En este video se explica con dibujitos (y con mis patas de araña) cómo funciona el ciclo de crédito:

Si están en versión móvil, acá está en link: http://youtu.be/EdyuaqhtPe8

Como ven tiene 50 días que se divide en básicamente 2 periodos

30 días que van del día siguiente de la fecha de corte hasta el siguiente corte. Este es el periodo en el que gastas

20 días después del corte que es el periodo de pago.

Si pagas el total de lo que tenías en ese corte (y si ya vienes arrastrando cargos, los cargos anteriores) antes de la fecha de pago, no pagas intereses y te conviertes en totalero.

Si pagas más del mínimo pero no el total, te van a cargar intereses por la parte que dejaste pendiente. En México las tarjetas tienen intereses entre 12%(las platino) y 72% anual(las clásicas más gandallas), así que baratas, no son. Si no vas a pagar el total, es recomendable que al menos pagues el doble o triple del mínimo, porque si no tu deuda va acrecer como plaga.

Si no pagaste NI EL MÍNIMO de la tarjeta, ahí sí ¡agárrate! porque ya no te cobran la tasa ordinaria sino la moratoria, que puede ser por ahí de 120% anual, más cargos de cobranza.

Si no se saben su fecha de corte y fecha de pago, este es un buen momento para checar su estado de cuenta o llamar a su banco, preguntar y poner una alarmita recurrente en su celular.

¿Cuántos totaleros son en México?

Según las estadísticas de Banco de México ser totalero es poco común (sólo 20.6% del saldo total de todo lo que se firma con tarjetas en el país se paga así):

Ahora que ya saben qué es ¿quién dice “Yo quiero ser totalero”?

Bonita semana y ojo con los tarjetazos!

La entrada ¿Qué es ser totalero? aparece primero en Pequeño Cerdo Capitalista.

June 25, 2013

Si soy independiente o freelance ¿me puedo inscribir a una afore?

Hay muchos freelanceros, trabajadores independientes, gente que está haciendo el servicio o que por alguna razón no tiene IMSS pero que sensatamente le interesa empezar a ahorrar para el retiro y tener afore. ¿Se puede? sí, se pueden inscribir a las afores que reciben trabajadores independientes.

Todo salió por esta duda:

Hola, soy medico pasante del servicio social.

Tengo 24 años, el año pasado estuve haciendo mi internado en un Hospital del IMSS y recibía una beca quincenal pero en los talones de cheque no decía nada en el rubro de Número de Seguridad Social. Este año estoy haciendo mi servicio social en la Secretaria de Salud y en los talones de cheque tampoco aparece mi numero de seguridad social.

El chiste es que estoy muy interesado en empezar a hacer aportaciones a mi afore y quiero saber si sí tengo cuenta individual, y si no, quiero abrir una para empezar a hacer mis aportaciones voluntarias y cuanto antes mejor xq tengo una cantidad que he ahorrado durante mi carrera y que no tengo ganas de que se la coma la inflación.

¿Cómo puedo saber si sí tengo afore? Y en dado caso de que no ¿Qué necesito para sacar una? Gracias!!!

Esta es mi respuesta, que aplica a todos los que no sepan si tienen afore o sean independientes (no sólo a los gisesitos -hombres-de-bata-blanca):

Si nunca has tenido número de seguridad social es muy posible que nunca hayas estado afiliado al IMSS y no tengas afore, pero si quieres salir de dudas, en esta página puedes consultarlo (¡OJO! los nombres sin acentos, si no les marcará error): http://portal.infonavit.org.mx/wps/wcm/connect/Infonavit/Trabajadores/Obten+tu+Numero+de+Seguridad+Social+(NSS)/

O Si tuvieras afore, con tu CURP lo puedes checar en la página de Consar: http://www.consar.gob.mx/en_que_afore_estoy/consulta.shtml (si tampoco te sabes tu CURP, sácala en internet).

Ahora, si no tuvieras afore, sí puedes afiliarte a una de las que aceptan trabajadores independientes. Este link dice cuáles:https://www.consar.gob.mx/compara_afore/compara_afore-servicios_independientes.shtml

Para los flojos, esta es la tabla de las afores que aceptan trabajadores independientes:

Entre esas, elige alguna de las que esté mejor posicionada en las tablas de rendimiento netohttp://www.consar.gob.mx/rendimiento_neto/rendimiento_neto.shtml y llama para pedir que te afilien. Los teléfonos también están en la página de la consar o todas las afores tienen página.

La verdad me dio mucho gusto el comentario del futuro Doc. Primero, porque no quiere que sus ahorros se los coma la inflación. Y segundo, porque creo que aunque los independientes también nos retiraremos algún día y no somos de hule, también nos enfermamos, somos los menos preocupados por estos temas, cuando deberíamos ser los más interesados por no tener red de seguridad.

Hay otros posts que hablan de cómo elegir afore, como esta asesoría del Club del Ahorro, algunos sobre qué pasa con su afore si dejan de trabajar (puede que sí tengan, pero no la hayan tocado en años) o incluso sus derechos si su afore se vende a otra o se fusiona. Si tienen afore es muy importante que se registren para que les llegue su estado de cuenta y sepan cuánto tienen, pero también porque cuando se registran nombran a sus beneficiarios y como no queremos que sea un martirio para ellos cobrar la lana -tocamos madera- en caso necesario, pues mejor poner todo en orden.

Bonita semana y feliz ahorro para el retirOINK$$$!!!

La entrada Si soy independiente o freelance ¿me puedo inscribir a una afore? aparece primero en Pequeño Cerdo Capitalista.

June 18, 2013

El problema de tomarse todo personal en la competitividad

Ser “jarritos de Tlaquepaque” afecta lo laboral. Imagen: http://comportamiento-emergente.blogs...

En México es deporte nacional tomarse todo personal, tanto para lo bueno -como la cercanía de las relaciones con la gente o ayudarlas aunque no lo hayan pedido- pero también para lo muy malo: nos azotamos por la opinión de otros sobre un tema que ni nos incumbe, por cualquier pregunta -las preguntas no son afirmaciones sino cuestionamientos -, por los consejos para mejorar nuestro trabajo, por una corrección a algo que entregamos y puede mejorarse…

Esto me surgió porque pregunté en twitter hace unos días si era de mala educación preguntar sobre el salario. La pregunta era hipotética la tuité porque me la hizo una chica y salieron toda suerte ofendidos y agraviados, como si estuviera anunciando que fuera decreto nacional publicar en la cuenta de twitter el cheque de quincena (que dicho de paso sería una tontería en términos de protección de datos personales).

Lo mismo pasa con las opiniones sobre economía, relaciones de pareja, fútbol, religión pero peor aún: con lo laboral. Somos jarritos de tlaquepaque, cualquier sugerencia o crítica constructiva puede enemistar a personas. Por cierto, en Comportamiento Emergente, el blog de Georgells, pueden encontrar un post sobre el origen de este término.

Cuando estuve en otros países me di cuenta de esto. Ellos tienen muchos otros defectos, pero no tienen la piel tan delgadita ni este hábito de tomarse todo personal.

Me tocó hacer prácticas en una empresa que se llama Computer Science Corporations, donde la mayoría eran franceses o llevaban muchos años en Francia. Las primeras veces que vi a alguien sentarse a ver la presentación de otro y decirle: esto está mal, este dato mejor actualízalo, se ve feo ese color… yo estaba en shock. Quien recibía la crítica era alguien que había trabajado horas en la presentación y que un compañero se la hizo trizas. Obvio mi enfoque era de azote y “oh! pobre con el trabajo que le costó y el otro quitado de la pena llega y le dice esos horrores”.

Supuse que el destinatario de los comentarios se iba a enfurecer, “hacer sentimiento” o “achicopalar” -seguro no hay equivalentes franceses para esas palabras- pero no. Le dio las gracias sin un solo gramo de ironía, se puso a corregir y tan cuates como siempre. De hecho, regresando de ver al jefe, le dio las gracias porque lo habían felicitado por su presentación.

Es un cultura acostumbrada a discutir y a escuchar- en México ¡ah! cómo nos interrumpimos o le adivinamos al otro la frase antes de que la diga- , donde el enfoque no es para nada personal, sino de “mejora continua”, por decirlo de alguna manera.

Una de las cosas por las que funcionan en la chamba es porque la retroalimentación no es personal: son factuales al hablar y no se refieren a la persona en directo sino al trabajo que se está evaluando a las ideas. Obviamente hay casos y hay algunos que se sulfuran o se insultan, pero en general si es chamba, es chamba. Además, como todo el mundo lo hace y todo el tiempo ¡están más que acostumbrados! Y el feedback para que no se sienta personal tiene que ser un hábito, una práctica del entorno de trabajo.

Es cierto que los franceses tienen otras defectos que nosotros no y que llevan el feedback a grados extremos hasta en los noviazgos o relaciones familiares y ahí puede que esté menos padre. Uno tiene su corazoncito y espera que su puchunguis le endulce el oído de vez en cuando, más que que lo tenga todo el día en “mejora continua”, pero si llegáramos a un punto medio y nos acostumbráramos a la retroalimentación constructiva, a discutir ideas en lugar de atacar personas y a responder en lugar de “defender” ¡cuánto avanzaríanos!

Sin ponerse el saco, sin justificarse y sin personalizar este post ¿qué opinan?

P.D Acá hay un post sobre el feedback efectivo - que no es personal, sino factual- y otro de algunas otras habilidades blandas para ser exitoso en lo que amas.

P.D 2 Los próximos posts del tema serán sobre la diferencia de pedir “validación” contra pedir “retroalimenactión” y la de ser crítico o criticón.

La entrada El problema de tomarse todo personal en la competitividad aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers