Sofía Macías's Blog, page 126

October 8, 2013

Ya salió el libro de inversiones del Pequeño Cerdo Capitalista!!

¡¡¡Estamos de estrenOINK!!! Después de tanto hacerla de emoción (hasta para mí) el libro de inversiones del Pequeño Cerdo Capitalista ya está en librerías, listo para que se lo devoren y empiecen a invertir desde la página 25 o antes!!! Así las cosas mis queridos, el tiempo es dinero y no quiero que ustedes pierdan un centavo más de rendimientos por tener el dinero dormidote en cuenta de nómina.

¡¡¡Estamos de estrenOINK!!! Después de tanto hacerla de emoción (hasta para mí) el libro de inversiones del Pequeño Cerdo Capitalista ya está en librerías, listo para que se lo devoren y empiecen a invertir desde la página 25 o antes!!! Así las cosas mis queridos, el tiempo es dinero y no quiero que ustedes pierdan un centavo más de rendimientos por tener el dinero dormidote en cuenta de nómina.

Me da mucho gusto que haya salido este segundo libro porque en realidad es un “libro por encargo” ¿de quién? ¡De ustedes! Sí, cuando escribí “Pequeño Cerdo Capitalista – finanzas personales…” la verdad no tenía en mente hacer otro, pero de pronto muchos a los que les caló el capítulo “No seas la bella durmiente del banco”, o querían meter todo su dinero de avorazados a la bolsa sin experiencia previa o por desidiosos llevaban un rato sin elegir en qué invertir.

¡Qué felicidad que empezaran a llegar más y más preguntas de cómo poner a trabajar su dinero (porque muchos ya habían logrado equilibrar sus finanzas y salir de deuda)! y por eso me pareció que para explicarles si valía la pena o no invertir en oro, bienes raíces, negocios, la bolsa, los pagarés bancarios y demás opciones no me iban a alcanzar ni en 3 ni 84 posts ni 200.Se necesitaba un libro de inversiones hecho y derecho.

Me divertí mucho haciéndolo (le sufrí algo también, pero me divertí mucho más). Imagínenme abriendo mi glamoroso y muy avanzado Paint para dibujarlos el tema del riesgo y el tiempo, las formas de invertir en negocios explicadas como ligas de fútbol, el interés simple y compuesto o las inversiones en bienes raíces. Debo confesar que el hecho de que tenga dibujitos es de mis partes favoritas (en la editorial mejoraron mis obras de arte, no se preocupen, no quedaron como para periódico mural de kínder).

Pero como todas las cosas buenas de la vida, aparte de divertido, fue muy retador. Mi interés era explicarles en terrícola y de forma divertida cómo hacer una buena estrategia de inversión, qué deben de preguntar sobre una inversión (los riesgos, los plazos, el rendimiento, qué le afecta, quién respalda…), cómo detectar un buen asesor, una buena traducción de las palabrejas que usan en las noticias, qué hacer cuando los mercados van mal y explorar cada opción de inversión.

Lo chulo de lo sencillo, es que requiere entender mejor para poder todo en claro y en su lugar. De hecho me gustó mucho sentarme a escribir este nuevo libro porque me regresó a las andadas de reportear, entrevistar e investigar. Había cosas que yo sabía que quería explicar en este libro de inversiones pero como que requería los datos más exactos, más historia o incluso hablar con más expertos para poder exponer mejor los temas. Toda esa búsqueda eso no saben cómo lo enriqueció (en los agradecimientos hay una larga lista a la que incluso por errores de maquetas aún le faltan personas). Aunque me la pasé bomba con todos los capítulos, por esa razón fueron aún más delicia los del oro, bienes raíces y negocios. Me encantó clavarme en el tema del oro para poder explicar con historia por qué nos llama tanto la atención y también por qué tiene tan buena fama pero no necesariamente es la olla al final del arco iris en todos los casos.

Parte del reto era también convencer a más gente de que todos podemos ser inversionistas. Creo que ha quedado más que claro que las finanzas sanas y hasta boyantes no es cosa de especialistas ni necesitas tener altos ingresos. Bueno, pues tampoco lo es invertir. De hecho este libro está hecho para que entiendas las bases y lo pongas en práctica sin necesidad de un doctorado en finanzas y que el dinero tampoco sea un pretexto: hay opciones de inversión desde 100 pesos a millones. Así que para que nadie diga que lo dejamos fuera.

Creo que es un libro que te hace aprender como autor, es un libro que ha valido mucho la pena y es el caso de este. Aprendí muchísimo e hilvané mucha información para poder explicarlo de la forma más sencilla que pude. De hecho el proceso de este libro me convenció que entre más entiendas algo y más sepas de algo es más fácil transmitirlo sin complejidades o sin hacer bolas. Gracias de verdad por ponerme este reto. Me preguntó en Twitter si necesitabas leer el Pequeño Cerdo Capitalista anterior (el de finanzas personales) para poder leer este de inversiones. Creo que la repuesta es que posiblemente te sea más útil este si leíste el anterior o si aún tus finanzas no están de 10. Si ya tienes finanzas sanas y lo que te falta es invertir, te puedes ir directo a, pero si no es el caso y aún hay cosillas a las que te falta apretarle las tuercas, sí necesitas los dos.

Les dejo el primer capítulo del finanzas personales para hippies, yuppies y bohemios por si quieren salir de la duda. Dato curioso: las últimas líneas de este libro las escribí en Veracruz. Segundo dato curioso: con este libro descubrí que me funciona más escribir frente a una ventana (pensándolo bien el primero lo escribí enfrente de varias ventanas, pero de ese modo). Tercer dato curioso: La idea de que la portada fuera un lingote se le ocurrió en una conversación telefónica dominguera a mi queridísima Yolanda Morales, que ha sido un ángel tijuanense que me cayó del cielo desde el 2011 y no ha parado de traer cosas buenas a mi vida. Gracias morra por todas tus doradas ideas, pero más por tu invaluable amistad.

Posiblemente en otro post les ponga imágenes del índice, porque aparte de que es una chulada, les dice con pelos y señales qué viene en cada capítulo, pero sí les quería platicar de sus “características especiales”: tiene un anexo para clavados (o sea para los que quieren saber más de ciertos temas) y un glosario, que fue petición de muchos con el libro anterior y de algunos de los lectores -revisores de este, además de varios ejercicios como tablas para sus metas, un test para su perfil de inversión o instrucciones para escribir su estrategia. Parte del tema del anexo es que entiendo que a muchos como que no les queman las llamas de la pasión por las partes técnicas o que hay temas que aunque son importantes para la inversión (por ejemplo el interés simple y el interés complejo), chance te interrumpen otros.

Entonces la idea es que todo el libro se pueda leer de corrido, para los que esas partes no les interesen tanto, pero también le den oportunidad de profundizar a los que sí lo requieren. Esto sin duda es un escalón más arriba que el libro anterior, pero como ya están muy truchas con su lana y su educación financiera ¡ni lo van a sentir! Está en el mismo tono que el libro de finanzas personales y que el blog, más los dibujitos, creo que en poco tiempo se sorprenderán de todo lo que saben.

Auguro que en poco tiempo se andarán dando un “quién vive” con los asesores de inversiones o más bien los obligarán a ponerse más las pilas con sus preguntas, pero más importante: que les servirá mucho para conocer todas las alternativas que ni se imaginan que existen para poner su dinero a trabajar y muy importante, ¡para elegir mejor cuáles les conviene de acuerdo a sus metas!

El libro ya empieza a llegar a todas las librerías del país y debería de estar en la mayoría a más tardar el 12 de octubre. En digital ya empezaron las preventas y en teoría también por ahí del 13 de octubre en adelante ya lo entregarán, aunque esa parte no se las podría asegurar al 100% porque depende de las plataformas.

Y ¿qué dijeron? Esta ya nos contó y ya se va ¡Pues no! Hay dos importantes avisos de ocasiÓINK: La trivia Los que ayer escucharon el #EstrenOINK mundial del Pequeño Cerdo Capitalista – Inversiones para Hippies, Yuppies y Bohemios con Los de la Tarde de Reactor 105 se habrán enterado de que vamos a hacer una trivia y que los 3 ganadores podrán ir a recoger al IMER el libro y la agenda 2014 (que también ya está en librerías) antes de la presentación del libro en el DF. Los que no lo escucharon, en unos días les ponemos el podcast. ¿Qué tiene que hacer? Cada lunes y miércoles de aquí al 24 de octubre vamos a soltar una pregunta sobre el primer capítulo del libro (que pueden leer aquí ). Las preguntas se publicarán en el Facebook y cuenta de Twitter del Pequeño Cerdo Capitalista con el hashtag #PCCInversiones y el número de pregunta #P1, #P2… #P6. El miércoles 23 a las 9:00 se lanzará la última pregunta y ese día nos tienen que mandar por mail a comunicacion@pequenocerdocapitalista.com las 6 respuestas correctas y una razón inspiradora de por qué quieren leer Pequeño Cerdo Capitalista – Inversiones. Los primeros TRES correos con las 6 respuestas correctas y con mensajes padres que lleguen serán los ganadores.

Las presentaciones Ya tenemos fechas para algunas presentaciones del libro: Domingo 20 de octubre – Feria del Libro de Monterrey – 18:00hrs. Jueves 24 de octubre – Librería Gandhi de Miguel Ángel de Quevedo – 19:00 hrs. Sábado 7 de diciembre – Feria del Libro de Guadalajara – 16:00 hrs. Y más las que se acumulen!!! Pueden ir con su libro ya leído, con el anterior, con la agenda o incluso una libreta o algo si quieren que les escriba un mensaje. A excepción de las ferias donde se compra boleto de entrada en general (no a la presentación), son sin costo, pero normalmente los salones son pequeños y el cupo es limitado, entonces es recomendable llegar temprano… y por cierto: si quieren echarle la pedrada a alguien no desaprovechen la oportunidad y aplíquenle la de “¿me acompañas? me interesa muuuucho el tema”. Me han contado que funciona para que les caiga el 20 sin que se ofendan  Como leerán estoy muy contenta y emocionada. Creo que es una gran fortuna poder hacer algo que disfrutas y amas tanto pero sobre todo poder compartirlo. Gracias, de todo corazÓINK!!!

Como leerán estoy muy contenta y emocionada. Creo que es una gran fortuna poder hacer algo que disfrutas y amas tanto pero sobre todo poder compartirlo. Gracias, de todo corazÓINK!!!

La entrada Ya salió el libro de inversiones del Pequeño Cerdo Capitalista!! aparece primero en Pequeño Cerdo Capitalista.

October 3, 2013

Más emprendedores, más guapos y con mejores ideas de negocios

Los que fueron al seminario “Deja tú lo guapo, ¡Soy emprendedor!” seguro concordarán conmigo en que cada sesión estuvo de lujo y los que no, para que vean que sí le vamos a hacer caso a Jorge Madrigal de que compartir ayuda a crear comunidades de emprendedores más fuertes y aumenta nuestras posibilidades de éxito, no vamos a ser díscolos y les vamos a contar cómo estuvo y algunos tips.

Los que fueron al seminario “Deja tú lo guapo, ¡Soy emprendedor!” seguro concordarán conmigo en que cada sesión estuvo de lujo y los que no, para que vean que sí le vamos a hacer caso a Jorge Madrigal de que compartir ayuda a crear comunidades de emprendedores más fuertes y aumenta nuestras posibilidades de éxito, no vamos a ser díscolos y les vamos a contar cómo estuvo y algunos tips.

La idea surgió en un Bazar Capital, platicando con Sergio Rivera, el director tipazo de comunicación del MIDE llegamos a la conclusión que para la Semana Nacional de Educación Financiera no había mucho enfocado a emprendedores ¡y ellos necesitan mucha educación financiera! Entonces nos pusimos a maquinar el seminario: la idea era reunir a un dream team de emprendedores jóvenes que la estuvieran armando y que pudieran platicarle a los asistentes temas prácticos, que le subieran dos rayitas al potencial de sus negocios, en lugar de tener al típico académico que estudia todas las teorías de negocios y modelos pero desde su escritorio y sin poner ni un puesto de dulces.

Creo que tuve mucha suerte, porque todos los del dream team que quería que fueran dijeron que sí. Estos emprendedores eran Jorge Madrigal de Aventura, Los creadores de Fuck Up Nights (Gracias Leti Gasca y Carlos Zimbrón), el equipo de Kichink (Claudia de Heredia, Claudio del Conde y Alfonso Lomelí) y Factual, que en esta ocasión estuvo representada por Diego Mendiburu. De pilón, tenía muchas ganas de que César Salazar diera alguna plática y lo hizo a través de Fuck Up Nights, así que equipazo completo.

Me encantaría ponerles todo lo que nos dijeron porque no saben qué buenos tips, pero sólo les pasaré algunos puntos clave 1) porque no cabe tanto conocimiento en un post y 2) porque esperamos hacer una nueva edición de “Deja tú lo guapo, ¡Soy emprendedor!” y ahí seguro podrán aprovecharlo más que lo que yo les cuente. Este post lo haré en dos entregas (la segunda parte la próxima semana) y hoy les platicaré de los primeros 3 días:

Día 1 – Emprendedores de alto valor y comunidades de emprendedores

Jorge Madrigal nos habló de la diferencia de un negocio tradicional contra uno de alto impacto. Más allá de qué vendas tiene que ver en cómo lo vendes y el alcance: no es lo mismo ser la mejor mueblería de tu colonia, que vender muebles auto-ensamblables en todo un continente o el mundo, por ejemplo.

Una buena telaraña que nos quitó de la cabeza es que ni dinero es lo más importante que requieres para emprender ni tienes que ser un todólogo que sea el mejor en cada campo. Sí tienes que ser el mejor en algo: en armar buenos equipos de gente que sepa más que tú, pero no necesitas ser el mejor programador, administrador y PR para tener un buen negocio tecnológico… sino gente que te apoye en eso y comparta tu sueño.

El tema del dinero en parte es porque si no tienes buen equipo, prototipos y visión, aunque te den dinero vas a tronar o incluso puedes asociarte con gente que no aporta nada o hasta trunca.

También nos platicó de por qué en otros lugares donde el emprendimiento florece esto tampoco se debe ni tanto al dinero ni a los apoyos de gobierno, sino a que hay comunidades de emprendedores, se conocen, se apoyan, contrastan… Saber qué hace el de al lado ayuda mucho a checar si vas por el camino correcto con tus ideas y si realmente estás creando algo nuevo o mejorado. Todos creemos que estamos innovando y chance más bien estamos desinformados de que hay otros emprendedores que hacen lo que nosotros y hay que ver cómo mejorar. También sirve para saber qué funciona y qué no. Es muy recomendable que vayan a eventos de emprendedores como TSN (es el tercer jueves de cada mes, el próximo es el 17 de octubre) o Fuck Up Nights.

Un tip que me encantó: Jorge decía que no puedes ser emprendedor si no aprendes a vender y si no vendiste ni cacahuates en la primaria, que busques cómo agarrar experiencia porque si no , deja tú tus productos o servicios ¡ni tu proyecto podrás “vender” para reclutar gente o inversionistas!

A Jorge lo pueden contactar vía twitter @Jorge_Madrigal y este es su about.me

Día 2 – Lluvia de ideas de negocios

¿Ustedes saben por qué el Dr. Chunga nunca se hizo millonario pese a sus maravillosos inventos? Bueno, los que fueron a este seminario sí.

Lo que platiqué con los emprendedores del seminario ese día es que una buena idea soluciona un problema o satisface una necesidad presente o futura y si ya existe algo similar, necesitas buscar qué es lo que tu negocio hace mejor, más rápido o más barato que el de al lado.

Una aclaración importante es que una idea de producto o servicio no basta para un negocio: necesitas un modelo. Sí, saber quiénes son tus clientes, por qué pagarían por eso (o quién pagaría por eso si es un modelo freemium), la producción, distribución, etc…

Los que ya tenían idea de negocios trabajaron en su idea y los que no armaron equipos, hicieron una lluvia de ideas, votaron por la que les gustaba más y la trabajaron. Salieron cosas padres, que no quemaré por acá por si las hacen aquellos.

Les dejé una tarea que parece fácil, pero no lo es y era que explicaran en 25 palabras qué hace su negocio y cuál es su propuesta de valor. Simon Lawder, un maestro brillante que tuve, decía que si no puedes explicarlo en 25 palabras, no hay negocio.

Y finalmente hablamos de la importancia de la educación financiera al emprender (¿a poco creían que se iban a ir sin raspón?) y de las tres habilidades necesarias para que la empresa subsista: chambear, vender y ¡cobrar!

Incluso una chica me preguntó sobre tips para cobrar y ya armaré un post al respecto.

Día 3 – Perdiendo el miedo al fracaso

El primer día alguien le preguntó a Jorge Madrigal si había algún “gurú” que hubiera escrito una guía de puntos con lo que pudieras garantizar el éxito en un negocio o reducir la posibilidad de fracaso. Creo que la sesión de Fuck Up Nights no pudo ser más oportuna en este curso.

Los emprendedores tienden a ir por proyectos ambiciosos y entre más ambicioso más riesgo. Pero aunque usted no lo crea, fracasar no es el fin del mundo. Fracasar y no aprender o no querer volverlo a intentar sí que lo es.

En un post pasado ya habíamos platicado del concepto de Fuck Un Nights y en está edición realizada en el MIDE, Leti y Charly reunieron unos casos deliciosos en cuanto a cómo la gente fregona también fracasa, pero eso es un escalón en otros mejores proyectos.

El primero en presentar fue César Salzar. Su ponencia tenía una lámina primero en negro con sólo una dos fechas y una línea. Nos empezó a contar de proyectos que iban para arriba y luego se caían, un segundo emprendimiento y lo mismo, una buena chamba que le ofrecieron (aunque por andarse bronqueando con el equipo le pasó lo que a la protagonista de “Estupor y temblores” y de gerente acabó trabajando en un cuarto frío en el sótano de la empresa, relegado a tareas casi mecánicas), luego otro proyecto que subió y ¡bolas! Hasta que encontró que realmente lo suyo, lo suyo, era ayudar emprendedores.

Pese a que ya encontró lo que le gusta, César dice que nada es en línea recta ascendente, que mientras más cosas y más grandes intentes, la convivencia del éxito y el fracaso será mayor, pero eso es algo bueno, pues implica que estás innovando y que cada vez te acercas más.

El segundo caso fue Mayra Hernández, la directora de Responsabilidad Social y Sustentabilidad de Banorte, que se dio cuenta que ni ser workoholic ni portarse como hombre siendo mujer sirve para adquirir liderazgo son útiles para una carrera sustentable.

Creo que eso es muy importante para los emprendedores: también hay vida afuera de tu negocio y como dijo Mayra, para que el negocio siga creciendo ¡tienes que invertir en ti! En salud, en equilibrio, en tus relaciones personales, en tu conocimiento… no sólo trabajar, trabajar y trabajar.

El caso que cerró con broche de oro fue el de Silvia Singer, la directora del MIDE. Silvia es bióloga, pero la mayo parte de su carrera la ha pasado entendiendo especímenes a los que le da vida: los museos. Estuvo en el equipo fundador de Papalote, Museo del Niño y un buen día se le ocurrió entrar a la licitación para un proyecto de museo ecológico en Xochimilco.

Todo bien, el diseño y concepto maravilloso, pero pequeño, pequeñísimo detalle: ella que en su vida había llenado una licitación, asumió que 2 días bastarían para hacerlo ¡Error! La noche anterior a la entrega seguía batallando con formatos de Excel (que por cierto, se le desaparecieron 2 columnas a las 3 de la mañana) pero con todo, sin dormir y corriendo, logró entregar todo en los 8mil sobre cerrados que te piden. Otro aún más pequeño detalle: el cheque de garantía debía cerrar en 2 centavos y ella lo cerró como “.00″. Cuando leyeron la razón de la descalificación, era esa y Silvia se quería morir ¡había perdido el proyecto por 2 centavos!

Silvia se ha sacado la espinita de ese museo con cada nuevo proyecto (¡vaya que con el MIDE lo ha hecho! ¡qué lugar!) pero aprendió que no puedes ni saberlo todo ni hacer todo sola y muy importante: que aunque tus ideas sean buenas, debes escuchar las de los demás para que sean realmente las mejores.

No saben qué a gusto estuvo la sesión y qué gran experiencia (hasta terapéutica) es ir a una Fuck Up Nights. A Leti Gasca la pueden contactar en twitter, al igual que en la cuenta de Fuck Up Nights y muy importante: vayan a una sesión de Fuck Up Nights para que no les digan y no les cuenten. Son el segundo jueves de cada mes y por tanto la próxima toca el jueves 10 de octubre.

Hasta aquí la primera parte de la relatoría del primer seminario “Deja tú lo guapo, ¡Soy emprendedor!”, pero esperen la segunda que aún faltan unos tips buenísimos para vender por internet y cómo hacer para que los medios pelen tu proyecto.

Buen jueves!!!

La entrada Más emprendedores, más guapos y con mejores ideas de negocios aparece primero en Pequeño Cerdo Capitalista.

October 1, 2013

¿Por qué registraron “pérdidas” las afores?

Últimamente he recibido muchos tuits alarmados por las “pérdidas” de las afores: que si es cierto que es porque el gobierno puede invertir en lo que sea, que si se usaron los recursos para reparar los daños por las lluvias en Guerrero, Sinaloa y el resto del país y otros que de plano preguntaban si era un robo o complot. No va por ahí la cosa.

Yo creo que a muchos les han dicho palabras que nomás los hacen más bolas y aumentan su sospechosismo, como que sólo son “minusvalías” y no pérdidas (ahorita veremos la diferencia) o que es un “efecto de los mercados”. Antes de darles una explicación de ese tipo (que son ciertas, pero no aclaran mucho para el 99%de los mortales), yo quisiera explicarles cómo funcionan las afores.

Nuestras aportaciones y la cuenta individual

Las afores reciben las aportaciones para retiro de los asalariados afiliados al IMSS y algunos del ISSSTE ¿Cómo? sí, cada bimestre el equivalente a 6.5% de tu sueldo (una parte la pone el patrón, otra el gobierno y otra parte tú) se deposita en una cuenta que tiene TU nombre y cuyo saldo vas a recibir a los 65 años (si se van a poner a necear de que lo quieren ya, lean este post).  Esto de que te retires con lo que acumules en tu cuenta individual aplica para todos los que empezaron a trabajar después del 1 de julio de 1997.

Esto de que te retires con lo que acumules en tu cuenta individual aplica para todos los que empezaron a trabajar después del 1 de julio de 1997.

Los que empezaron a trabajar antes pueden elegir entre pensión del IMSS (la Ley de 1973) y lo que tengan en su afore (eso viene en el libro, por si están en ese caso). Y por cierto, para los que tuvieron afore pero ya no están afiliados al IMSS o dejaron de chambear, esto es lo que pasa con su cuenta individual.

¿Pero qué se hace con ese dinero? Se invierte

Si lo dejaran en una cuenta de débito se lo comería la inflación y al momento del retiro de plano no alcanzaría ni para los chicles. Entonces las afores invierten tus aportaciones en fondos de inversión especializados para el retiro (las famosas SIEFORES: sociedades de inversión especializadas en fondos para el retiro), para que generen rendimientos y mantengan su valor en el tiempo.

Las siefores, igual que los fondos de inversión, son “vaquitas” que con el dinero de los trabajadores compran diferentes instrumentos de inversión (cetes, bonos, índices accionarios de la Bolsa Mexicana o de otros países, Fideicomisos de Bienes Raíces, proyectos de infraestructura etc…).

La diferencia con un pagaré bancario, que desde el principio sabes cuánto te va a dar (es tasa fija), las afores están diseñados para invertir a largo plazo porque el retiro no está a un año ni tres, sino a décadas.

Invertir a largo plazo implica buscar cosas que potencialmente te puedan dar mayor rendimiento que los cetes, que serían adecuados para tus vacaciones de acá a 6 meses, pero realmente no son las mayores ganancias para algo que quieras hacer dentro de 10 años. Obviamente para tener mayores rendimientos necesitas correr más riesgo, si no ¿por qué te pagarían más que al que puso su dinero en algo más seguro?

¿Y las afores pueden invertir mis aportaciones como les dé su gana?

No, ni pueden invertir en lo que se les da su gana, ni pueden agarrar dinero de los trabajadores y donarlo a la Cruz Roja o embolsárselo. Las afores tienen un régimen de inversión, es decir, reglas y porcentajes de en qué sí pueden invertir y en qué no. Acá hay más info. Y de hecho la Consar checa diario que todos los pesos neta sí estén invertidos como ellas dicen que lo hacen, así que hay marcaje, por si las flies.

Pero ahora ¿por qué sube o baja el saldo que ves en tu estado de cuenta?

Esta vaquita o bolsa que son las siefore se divide en títulos y tú tendrás un número de títulos dependiendo del total de tus aportaciones: quien más aportaciones ha hecho, más títulos de la siefore tiene. Y cada título ya representa una parte proporcional de todas las inversiones que hay en la siefore (de los cetes, bolsa, etc que haya elegido para invertir).

Los títulos estos que les digo no siempre valen más y más y más, su valor depende del precio en el mercado: ¿qué pasa si la Bolsa se cae? Si tu afore invierte en Bolsa, también tu título baja de valor (al menos por un periodo); ¿Qué pasa si como este año hay posibilidades de que suban las tasas de interés de largo plazo en algunos mercados y tu afore invirtió en cosas con tasas bajitas?, pues obviamente la gente en vez de preferir los instrumentos que tu siefore tiene se va a ir por los de tasas más altas, entonces para que te compren los tuyos en el mercado, tendrías que venderlos a un menor precio y como lo que la siefore “trae en la panza” bajó de precio, también el valor de los títulos que habías comprado con tus aportaciones.

Una cosa que hay que entender es que el saldo que ves en tu estado de cuenta no es un saldo contante y sonante como por ejemplo el de tu cuenta de nómina que es lo que depositó el patrón. El saldo en tu estado de cuenta es el valor en el mercado del número de títulos que tienes en la siefore de la afore en la que estás. Sólo será un saldo definitivo el día que te retires y se vendan todos tus títulos. O si llegas a cambiarte de afore (ahorita lo explicamos).

Supongamos que tú tenías 100 títulos y que valían 300 pesos cada uno, entonces el saldo de ese mes en tu afore serían 30,000 pesos (bueno, menos la comisión). Si al siguiente mes los títulos bajaran a 290 pesos, tu saldo serían 29,000 pesos. Y si al siguiente los títulos valieran en el mercado 330 pesos, tendrías un saldo de 33,000.

Obviamente en tu cuenta caen aportaciones, que compran más títulos y también se le descuenta una comisión SOBRE SALDO anual, que habría que tomar en cuenta, pero lo de los títulos así funciona.

Ya hemos explicado que las afores están hechas para inversiones de largo plazo: la afore de un chavo de 20 años debería estar invirtiendo pensando en cómo darle lo más posible a 45 años. Si se mete a puro cete, chance no le dé muchos sustos, pero tampoco muchas ganancias y eso no son buenas noticias para tu retiro.

Entonces es normal (aunque eso no quiere decir que no debamos exigir más a las afores) que tengan algunos meses en negativo. ¿Qué no sería normal? que se tarden años en recuperar el nivel que tenías o que las comisiones fueran mayores que los rendimientos, viéndolo en periodos largos.

La diferencia entre una pérdida y una minusvalía, y por qué NO cambiarte ahora.

En el sistema financiera se dice que no realizas tu ganancia o tu pérdida hasta que vendes. Como los títulos de las siefores están sujetos al valor de mercado hoy pueden valer 10 y mañana 8 y pasado 13. Sería pérdida si los vendieras cuando está en 8, pero si bajaron a 8 y no te saliste, es una “minusvalía” porque tus títulos ahorita valen menos que el mes pasado, pero aún tienes chance de que se recuperen.

Ya dijimos que los títulos sólo se convertirán en tu saldo el día que te retires (venden todo y te pagan lo que acumulaste, al valor que estén en el mercado). Pero también cuando te cambias de una afore a otra, necesitas vender tus títulos y con ese dinero comprar los títulos de la siefore de la nueva afore a la que te vas. Si tu afore anda de capa caída y vendes y luego sube un poquito, vas a malbaratar tus títulos y comprar cuando la afore de al lado haya subido un poquito. Te conviene esperar a ver cómo se recupera la tuya y si de plano el rebote es poco, entonces cuando ya se estabilizó la cosa, cambiarte a la otra siefore.

De hecho, si hubieras querido hacer aportaciones voluntarias, el mejor momento habría sido cuando bajaran los títulos de las siefores porque con la misma lana hubieras podido comprar más títulos y tener más rendimientos a la hora del rebote.

Si de plano no quieres tener tantos sustos con tu afore puedes pasarte a una más conservadora (cuando las cosas estén más estables) pero teniendo en cuenta que tus ganancias a lo largo de los 20, 30 o 40 años que estés en lo global van a ser menores. Si te vas a quedar en una más agresiva, ten en cuenta que en las vacas gordas debe dar más y checa cuánto te tardarás en recuperar.

Eso sí, si te pasas a una conservadora te vas a tardar mucho más en recuperar tu saldo anterior, así que si de verdad te quieres ir para allá, espérate al menos a que tu cuenta llegue a los niveles que tenía antes de mayo de este año. En este post hablamos de por qué aparte de comisión y rendimiento es importante fijarse en qué invierten las afores.

¿Toda esta explicación significa que nos aguantamos y ya?

No. Significa que hay que entender cómo funcionan las afores, antes de apanicarnos o sentirnos estafados y que con esta información también debemos exigirles más a las afores y fijarnos en cuánto nos están dando en general, no sólo cuando vemos pérdidas en un estado de cuenta o ¡peor! ni habíamos abierto el estado de cuenta y sólo lo pelamos porque vimos una noticia.

Lo triste del tema es que sólo hay dos momentos que le ponemos atención a nuestra afore: cuando le queremos sacar dinero para el desempleo y cuando hay pérdidas. Antes ni nos preocupamos por saber si estamos en una buena o ¡peor! ni siquiera nos registramos en alguna para que nos llegue el estado de cuenta y hacemos bilis por lo que leemos en medios quesque ciudadanos (una chica me preguntó por una nota de este tipo), que chance tienen buenas intenciones pero de finanzas no tienen mucha idea.

Creo que la mejor manera de saber si es el cataclismo o no es darle seguimiento en serio a la afore. Los estados de cuenta les deben llegar cada trimestre (si no llamen a su afore o quéjense con Consar). Si no ven mejoría en un par de estados de cuenta sí jalémonos los pelos y plantémonos frente a Consar y la Amafore, pero antes revisemos y entendamos cómo funcionan.

Hay dos cosas que creo que son discutibles del tema: primero, si las comisiones están en un nivel adecuado y si se debería de cobrar sobre saldo, en lugar de sobre rendimiento; y segundo, la claridad del tema.

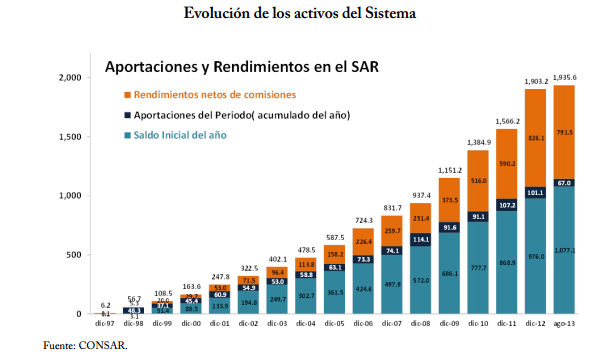

Yo creo que sería ideal que en el estado de cuenta vinieran en pesos y centavos las aportaciones históricas y las comisiones históricas que se han cobrado a cada trabajador y no sólo el anterior y final. De todos modos les dejo esta gráfica de la Consar sobre las aportaciones y rendimientos del sistema:

¿A mí me afecta este rollo? ¿En qué tipo de afore estoy?

¿A mí me afecta este rollo? ¿En qué tipo de afore estoy?

Por si alguien quería saber: Sí tengo afore y está dentro de las más agresivas.

¿Me apanica? No, esto ya lo había vivido en 2008 (donde mi saldo cayó 10%) y mi cuenta no sólo se recuperó, aumentó por supuesto.

¿Mi afore es de las que más se cae cuando la cosa está gacha? Sí, pero también es de las que más gana en general.

¿Me cambiaría? No, porque en mi caso prefiero ver esta volatilidad y correr este riesgo pero buscando más rendimientos al final.

Obviamente este es MI perfil del inversión. Tú no tienes por qué elegir igual.

Mi recomendación viene de mi propia experiencia y creo que en la medida que entendamos más, podemos escoger mejor y hasta exigir mejor. Realmente que le vaya mal a mi afore cuando a todas les va mal es malo pero no es el fin del mundo, lo que sí sería pésimo es que le vaya regulis, cuando es época de cosechar rendimientos.

Por cierto, acá les dejo la liga de las explicaciones de la Consar: http://www.consar.gob.mx/principal/volatilidad.shtml y este http://www.consar.gob.mx/principal/pdf/novedades/consideraciones_SAR.pdf Y la página de Amafore: http://amafore.org/

La entrada ¿Por qué registraron “pérdidas” las afores? aparece primero en Pequeño Cerdo Capitalista.

September 26, 2013

¿Qué quieren los millennials (o sea los chavos) del dinero y la educación financiera?

¿Creen ustedes que su educación financiera es distinta a la de sus papás y en algunos casos, mejor? Puede que más que un tema de rebeldía, sea de prioridades generacionales ¿Cómo? Miren:

Posiblemente hayan oído hablar del término “millennial” para referirse a los chavos menores de 30 (o sea muchos de ustedes). Bueno, pues así como existía la generación de los “baby boomers” y la generación “x”, ahora parece que hay un grupo de individuos que son distintos a los anteriores y son los famosos millennials.

Los Millennials no sólo se diferencian de los otros por haber nacido de los 80′s a mediados de los 90′s, sino por tener una nueva visión del mundo, del trabajo (ya no sólo balance o dinero, sino integración a sus pasiones), de la importancia de la diversidad y harto amor por la tecnología: además, son una generación a la que le interesa mucho la educación financiera (punto para los Millennials).

Bueno, pues Consumo Inteligente, el programa de educación financiera en el que colaboro y con el que tendré actividades en la Semana Nacional de Educación Financiera, hizo un estudio sobre las prioridades, metas a mediano plazo y visión de los Millennials de la educación financiera. El estudio es para toda América Latina, pero a mí obviamente me parecieron muy interesantes los resultados de México. Les contaré de algunos.

Prioridades

Las principales prioridades de los mexicanos de entre 18 y 30 años que respondieron a la encuesta fueron:

1.Tener una economía estable

2.Gozar de buena salud

3.Tener un hogar propio.

Curiosamente la última prioridad en su lista era tener estabilidad laboral, lo que explica muy bien por qué ahora hay más gente dispuesta a ser freelance o a cambiar de trabajo constantemente, pero si la estabilidad laboral no es tan importante y la económica sí, es básico que te vuelvas muy ducho con tu dinero.

Metas a mediano plazo

Las tres principales metas de los mexicanos de este grupo fueron:

1.Apartar dinero para el futuro (punto para ellos por querer ahorrar)

2.Iniciar mi negocio (estrellita por emprendedores)

3.En empate: “Hacerme de un carro” y “Armar mi casa con muebles”.

¿Cómo pensaba conseguirlo? Las respuestas con mayor puntaje fueron: Realizar un trabajo o actividad extra, emprender un nuevo negocio, ahorrar en una caja de ahorro, ahorrar por su cuenta (o sea debajo del colchón, casi me infarto) o usar alguna herramienta bancaria.

Ya cuando les preguntaron por productos financieros, esto fue lo que contestaron:

Como verán, lo más taquillero son las cuentas de ahorro y los créditos personales. Ya más lejecitos se ven los fondos de inversión (ojalá les dé más por ahí para llegar más fácil a sus metas), seguros y otros tipos de crédito. También hubo por ahí gente que dijo que no pensaba usar ningún producto o servicio financiero.

¿Y su educación financiera “bien, gracias”?

Algo interesante fue que 85% de los jóvenes mexicanos están de acuerdo con que la educación financiera es importante para que sus finanzas sean sanas y prósperas, pero a la hora de ponerse calificación sólo 26% la consideraron que su propia educación financiera era excelente o buena (o sea, se pusieron de 8 para arriba), 66% andaba regular (autocalificación de 4 a 7) y 9% de plano decía que era de malona a pésima (calificaciones de 3 a 1, donde 1 era “pésima”). Cosa de aplicarse ¿no?

Otra pregunta interesante fue ¿De quién o qué quieren aprender educación financiera? Las opciones más elegidas por los millennials mexicanos fueran “Asesoría con un ejecutivo” (65%), “Cursos con los bancos e instituciones financieras” (55%), “E-learning” (40%) y “consultando un Blogger” (ehhh!! 38%). Los amigos, la familia, los profesores y los jefes tuvieron puntajes más bajos. No sé si consideren que la gente a su alrededor no sabe mucho del tema o si por ahí sea un tema de que les dé pena ¿Ustedes qué creen?

Creo que es alentador que este grupo se interese más por su educación financiera (aunque haya que echarle más ganitas para adquirirla) porque eso abre la posibilidad a ser una generación más próspera que las anteriores. ¿Cómo ven? ¿Se sintieron identificados? ¿Les sorprendió? ¿Cómo se sienten respecto a su educación financiera?

Bonita semana!!!!

P.D Acuérdense que estamos la Semana Nacional de Educación Financiera y que hay un montón de actividades en todo el país (en esta y estas participaré yo), para que no haya pretexto y todos aprendamos a manejar mejor nuestro dinero. Hoy 4:00PM tengo un Videochat justamente de finanzas para jóvenes con Condusef y Consumo Inteligente. Este es el link consumointeligente.org/videochat/

P.D.2 Bonus! Les dejo un test muy divertido para saber qué tan Millennial son: http://www.pewresearch.org/quiz/how-millennial-are-you/

La entrada ¿Qué quieren los millennials (o sea los chavos) del dinero y la educación financiera? aparece primero en Pequeño Cerdo Capitalista.

September 22, 2013

Ya arranca la Semana Nacional de Educación Financiera 2013

Casi en cada edición de la Semana Nacional de Educación Financiera parezco niña con juguete nuevo, pero en esta de plano parece ¡Navidad!

Casi en cada edición de la Semana Nacional de Educación Financiera parezco niña con juguete nuevo, pero en esta de plano parece ¡Navidad!

Aparte del padrísimo seminario para emprendedores en el que participaré con el Museo Interactivo de Economía y varios emprendedores que admiro mucho, toda la semana tengo actividades con Consumo Inteligente (programa de educación financiera en el que trabajo desde 2008 y para el que ahora soy consultora en América Latina) a las que están más que invitados. Ahí les va lo que vamos a tener, por cierto, es totalmente gratuito:

1) Talleres. ¿Eres comprador(a) compulsiva o la tarjeta de crédito más rápido del Oeste? , bueno, pues los talleres de Universidad Financiera de Consumo Inteligente, que moderaré yo, te vienen como anillo al dedo.

Horarios: martes 24, jueves 26 y sábado 28 de septiembre a las 11:00 AM (conste que hay hasta en fin de semana, para que los que trabajan no lo pongan de pretexto).

Lugar: Aula Banamex en la explanada de la Delegación Iztapalapa.

2) La calculadora de los sueños. Si tienes una meta pero no sabes cómo ahorrar para alcanzarla, puedes venir al módulo de Consumo Inteligente en la Semana Nacional de Educación Financiera y te ayudamos a hacer un plan para que dejes de postergarla.

Aparte de poder usar la calculadora de los sueños, te podrás tomar una foto en greenscreen para ponerle tu meta y que te inspires (se las daremos como souvenir, así que la pueden poner en su refri, locker, espejo, lo que quieran).

Horarios: de 10:00AM a 5:00PM del lunes 23 de septiembre al sábado 28 de septiembre.

Lugar: Stand de Consumo Inteligente en la explanada de la Delegación Iztapalapa.

3) Videochats. Para los que no puedan ir a Iztapalapa o estén fuera del DF tendré dos videochats de Consumo Inteligente con la Condusef. Uno sobre cómo usar el crédito a tu favor y otro sobre cómo empezar tu vida financiera.

Horario: Miércoles 25 y jueves 26 a las 4:00PM

El link se los estaré rolando en la cuenta de twitter del Pequeño Cerdo Capitalista, también estará en www.consumointeligente.org y en la cuenta de twitter del programa que es @Su_dinero

Pueden ir mandando sus preguntas sobre esos dos temas a @Su_dinero

La verdad me emociona mucho porque es un programa que he visto crecer. Empecé a colaborar con ellos en septiembre de 2008 con podcast y contenidos, me ha tocado dar cursos en comunidades, hacer obras de teatro de ahorro para niños y stands de kermés pero de educación financiera y ahora está en una etapa de enfocarse mucho a jóvenes y darles mejores herramientas en línea (como la calculadora de los sueños, que me encanta) para que se acerquen a sus metas. Me encantaría que participaran en alguna de las actividades y me cuenten qué opinan y qué podemos mejorar.

Todas estas actividades son gratuitas, así que ya no tienen pretexto para no invertir en su educación financiera ¡Los veo esta semana!

P.D. Para los que no saben dónde es: Aldama no. 63, Col. Barrio San Lucas, C.P. 09000, Delegación Iztapalapa

P.D. 2 Si no están en el DF, aparte del videochat pueden checar qué actividades tendrán en su ciudad por la Semana Nacional de Educación Financiera en este link: http://portal.condusef.gob.mx/EduFinConsulta/

La entrada Ya arranca la Semana Nacional de Educación Financiera 2013 aparece primero en Pequeño Cerdo Capitalista.

September 18, 2013

Deja tú lo guapo ¡Soy Emprendedor! – Seminario en el MIDE

Mis muy queridos:

El lunes empieza la semana del año que espero con más ansias: la Semana Nacional de Educación Financiera y como es un tema que nos atañe a todos, tengo varias actividades para el que es o quiere ser emprendedor.

Y ahora sí que ni la lluvia, ni los cambios de sede por los motivos que ya conocen, ni otros contratiempos pueden detener esas ganas de que todos prosperemos financieramente.

La Condusef va a tener actividades en todo el país, y las pueden consultar en este link, pero yo los quiero invitar muy especialmente a dos cosas:

1)El seminario “Deja tú lo guapo, ¡Soy Emprendedor!” en el Museo Interactivo de Economía

2)Las múltiples dinámicas, talleres, trivias y videochats que organiza Consumo Inteligente, el programa de educación financiera con el que colaboro desde 2008.

De las actividades de Consumo Inteligente les hablaré en otro post, pero empecemos con el seminario “Deja tú lo guapo, ¡Soy Emprendedor!”:

Cuando empezamos a pelotear este seminario entre los del MIDE y yo, la idea era generar una serie de pláticas y talleres de alto valor y practicidad para los emprendedores CON jóvenes que estuvieran haciéndola en el tema. Y los que participan de verdad que si fuera teatro sería un súper elenco. Les cuento de los emprendedores que van a estar presentes:

Lunes 23 de septiembre de las 19:00 a 20:30 hrs.

Jorge Madrigal es un convencido de que el financiamiento no lo es todo y que para que el tema del emprendimiento en México “jale” (palabras mías) se necesita conectar mejor a los emprendedores entre ellos, con inversionistas, con especialistas con quienes puedan hacer sinergía, con iniciativas de gobierno, etcétera… formar el famoso “ecosistema emprendedor”, pero en serio. Pero para él más que un concepto, esto es una misión:

- El tercer jueves de cada mes (ya toca porque será jueves 19 de septiembre, por cierto) organiza Tech Startup night que es un evento para conectar emprendedores tecnológicos.

- Varias veces al año hace ediciones de Apptualízate, que es un evento donde consigue empresas que quieran desarrollar un app y un grupo de programadores toman los proyectos, hacen un demo en 48 horas y si les gustan, la compran. Esto les ayuda a los programadores, diseñadores y desarrolladores a no tener que pasar por las 500 citas para convencerlos y las 80 entrevistas con mercadotecnia para poder comercializar sus servicios.

![]()

-Y el pilón es que como le chocaba que en Estados Unidos hubiera clubes de emprendedores en las universidades públicas y privadas desde hace décadas y acá nada, empezó a armar clubes de emprendedores en Universidades Públicas. Este último evento lo hace 100% de forma altruista, donando su tiempo, esfuerzo y pizzas.

Él les va a hablar de qué es un emprendedor de alto impacto (muy distinto a sólo querer abrir un changarro) y cómo usar la tecnología en negocios tradicionales para aumentar su potencial.

Martes 24 de septiembre de las 19:00 a las 20:30 hrs.

Como a mí ya me conocen no me presento, pero ahora en lugar de hablarles de finanzas (aunque lo haré un poquitito al final de la presentación) platicaré de ustedes entre la diferencia de que se te ocurra un producto o servicio y una verdadera idea de negocios hecha y derecha.

Miércoles 25 de septiembre de las 19:00 a las 21:00 hrs

![]() Sesión de Fuck Up Nights, moderada por Leticia Gasca.

Sesión de Fuck Up Nights, moderada por Leticia Gasca.

Aunque su gafete de “Failure Sensei” daría otra idea, Leticia Gasca es una de las mujeres que en menos tiempo ha estado en más ámbitos del tema del emprendimiento social y con bastante éxito.

Cuando yo conocí a Leti, ella venía de haber ganado el Premio Nacional de la Juventud por su trabajo en ONG’s que apoyaban a mujeres en comunidades apartadas de Puebla para emprender y era editora de Responsabilidad Social de El Economista. Después trabajó en New Ventures México, donde creó el área de Comunicación y Relaciones Públicas. Coordinó el primer Foro Latinoamericano de Inversión de Impacto (FLII) en Mérida, Yucatán y fue Delegada Juvenil de México en la ONU durante el 62º Periodo de Sesiones de la Asamblea General de las Naciones Unidad.

Todo eso parece estar a años luz, porque hace relativamente poco Leti dejó su cargo como editora de reportajes de la revista Expansión para co-fundar Factual, que apoya a proyectos que usan medios digitales y tecnología para promover el cambio social. Como verán, no se está quieta y es capaz de elaborar grandes ideas de cosas simples como transformar una plática de mezcales sobre el fracaso en eventos de aprendizaje para emprendedores, como es el caso de Fuck Up Nights que ya tiene ediciones en DF, Monterrey, Tijuana y Puebla en México, y San Sebastián en España.

Ella será la moderadora de esta sesión de Fuck Up Nights x MIDE, pero los casos de fracasos que se presenten serán los de Silvia Singer (director del MIDE y gran promotora de la educación financiera), César Salazar – emprendedor e inversionista de 500 startups y además tipazo- y de, directora de Responsabilidad Social y Sustentabilidad de Banorte.

Jueves 26 de septiembre de las 19:00 a las 21:00 horas.

El jueves será el turno del equipo de Kichink para enseñarnos a hacer e-commerce sin complicaciones y con muchas ganancias.

Yo los conocí porque me los recomendaron cuando quería hablar sobre cómo vender en línea en el programa de Los de la Tarde de Reactor y la verdad quedé asombrada con cómo le dieron la vuelta a la absoluta complicación de invertirle miles de pesos a una tienda y luego al mantenimiento antes de generar ni un pesito de ventas y sin ninguna garantía de que iba a funcionar.

Ellos justamente lo que hacen es ayudar a emprendedores a poner su tienda con cierta estandarización, dar de alta los medios de pago, los coachean con cómo exhibir mejor sus productos o servicios, los apoyan con la logística y sólo les cobran si venden, pues la comisión es sobre lo que facturen ahí, no por el mantenimiento de la tienda o montarla.

Los de Kichink llevan un ratote analizando datos de qué hacen las tiendas que venden más y este taller se trata de poner todo eso en práctica.

Independientemente de que el tema está buenísimo, son chavos que dejaron la seguridad de una agencia digital a la que le iba bien o un muy buen trabajo godínez por buscar solucionar algo para quienes quieren emprender, así que no desaprovechen la sesión de preguntas y respuestas, porque hasta en los temas de cómo incubar o cómo buscar inversionistas los pueden ilustrar.

Viernes 27 de septiembre de las 19:00 a las 20:30 horas.

El viernes para cerrar con broche de oro viene Diego Mendiburu quien les hablará de cómo lograr difusión en los medios para su emprendimiento, que es el coco de muchos.

Diego ha conocido el periodismo desde dos frentes: como reportero, realizando crónicas, entrevistas y reportajes para la revista emeequis, y como oficial de prensa, en la Embajada Británica en México. Organizó el primer Foro Latinoamericano de Medios Digitales y Periodismo en 2012 y es co-fundador de Hancel, una aplicación para smartphones que vincula a periodistas que trabajan en zonas de riesgo con organizaciones que protegen la libertad de expresión.

¿Cómo pueden asistir?

Es fácil, sólo tienen que escribir un correo a relaciones.publicas@mide.org.mx, cuenta del Museo Interactivo de Economía solicitando su inscripción.

Hay un apoyo para costear los materiales de 60 pesos por el seminario entero que dura 5 días, pero es básicamente para imprimir el material requerido y los insumos.

Si tienen broncas con la inscripción pueden llamar al 51304600 y que los comuniquen al área de relaciones públicas.

Yo que ustedes aprovechaba, porque sólo hay 60 lugares y el seminario cubre muchas de las áreas que generan conflicto existencial al emprender, que es desde si la idea es buena, si mi negocio tiene potencial o me quedaré en la changarritis, qué pasa si fracaso, cómo logro un canal de distribución que no sea caro y cómo difundo mi proyecto. Estén en la etapa en la que estén, creo que les puede ser muy útil. Y si no se han decidido al 100%, se me hace que hasta les da un empujoncito ¡Allá los veo!

La entrada Deja tú lo guapo ¡Soy Emprendedor! – Seminario en el MIDE aparece primero en Pequeño Cerdo Capitalista.

September 17, 2013

Fuck Up Nights: Fracasa y vencerás o cómo era?

El jueves pasado fui al aniversario de Fuck Up nights, un evento que en lugar de contar las clásicas historias de éxito de los negocios “celebra” los fracasos de los emprendedores con bombo y platillo.

El jueves pasado fui al aniversario de Fuck Up nights, un evento que en lugar de contar las clásicas historias de éxito de los negocios “celebra” los fracasos de los emprendedores con bombo y platillo.

Y tiene toda la lógica del mundo: antes de una verdadera historia de éxito todos tuvimos alguna pequeña o gigantesca metida de pata y esas enseñan más que cuando todo te salió perfecto. Esta idea salió de cuatro cuates que estaban echando mezcales y ya entrados en calor se fueron sincerando respecto a sus cuitas emprendedoras: el proyecto donde escogieron mal a los socios, en el que hicieron sus cuentas alegres y perdieron hasta la camisa, el que les tranzaron la idea… Todos tenían una. Se les ocurrió que el segundo jueves de cada mes ocurriera algo donde pudieran contarlo a otros emprendedores para que ellos también aprendieran en cabeza ajena … Y posiblemente hasta lo usaran de terapia colectiva, si me preguntan a mí.

Alguna vez platicando con Claudia de Heredia (otra emprendedora de hueso colorado, fundadora de Kichink), me contaba que para ella este espacio era una gran idea y casi un remanso de paz porque todo el circuito de emprendedores se van encontrando en eventos para exponer sus proyectos o levantar capital y te encuentras siempre a los mismos y con el mismo discurso: “Vamos increíble, creciendo 300% mensual, ya va entrar la inversión …” Y tres meses después les vuelves a preguntar cómo van y te vuelven a responder: “Vamos increíble, creciendo 300% mensual, ya va entrar la inversión …”

Choros, choros del mal: a nadie le sale todo bien a la primera, algunos se les ha caído la inversión, los dejaron sus socios para regresar a la vida Godinez o volverse hippies con un bar en una playa, los proveedores los traen fintos… Claudia me dijo que era realmente alivianador tener un espacio donde la gente no finge que todo es perfecto en el mundo del emprendimiento y se puede hablar de esto que seguro sí te va a pasar al arrancar un gran proyecto.

Me tocó ir a una Fuck Up night en la que Pablo Escobedo habló de su metida de pata con un sitio de football colegial que se llamaba Ajugar.com.mx . Eso fue a finales del año pasado en el patio de una casa de un edificio viejo de la Roma, con bancas medio improvisadas pero eso sí, un ponche con piquete buenísimo. Éramos como 30 personas. El jueves pasado en el aniversario ya fue en el Museo del Juguete Antiguo y seguro eran más de 200 asistentes.

Hubo varios “perdedores” interesantes: Enrique Jacob del Instituto del Emprendedor iba súper bien con un negocio de blocks prefabricados en el Estado de México… Hasta qué se metió a una licitación para la central de abastos para la que él y sus socios no estaban preparados y por una serie de eventos desafortunados ( y de especificaciones de producción que desconocían), sí cumplieron con el proyecto o una parte, pero les costó cerrar la empresa.

Me quedé con las ganas de preguntarle por qué no volvió a intentar emprender, no necesariamente ese negocio pero otro, porque por lo que escuché en el evento dejar de tratar es el verdadero “FuckUp”. Les cuento los otros casos y ustedes dirán:

Después de él siguió Álvaro Rego, director del Museo Mexicano del Diseño, que qué bárbaro! Tuvo una rachita de fracaso serial. El hombre se declara como un ex workoholic: empezó a chambear muy chavito, anduvo en cruceros y muy joven puso un despacho de diseño con una novia de la universidad (dice que fue su primer gran FuckUp ). Iba bien con el despacho pero se vino la crisis de 1994 y él acababa de pedir un prestamote en dólares a Citibank. Sobra decir que debía hasta la camisa. También tenía una revista que se llamaba “Matiz” que era lo top de lo top del diseño… Y que él estaba autofinanciando porque pues si él tenía dinero pues no necesitaba a los anunciantes. Total trabajaba como loco para lograr “que otros trabajaran en el sueño de él”: todos los diseñadores querían chambear ahí, pero nadie quería hacer la labor comercial o de cobranza.

En un viaje que hizo a San Francisco manejando solito en un día – sí se creía poquito Superman, acepta- , llegando a ver clientes en una Expo “se pone malito”… Era nomás un infarto y luego otro en esa semana. El doctor le dice que le tiene que poner un marcapasos. Él acepta, pero pequeño detalle: se lo pone del lado equivocado. Para no hacerles el cuento largo estuvo hospitalizado y en bancarrota simultáneamente.

Para cuando regresó a la oficina, muchos de sus empleados ya se habían puesto a trabajar directo con sus clientes para bajarle la chamba y otros quedaron inmortalizados para la historia por las cámaras de seguridad mientras robaban insumos carísimos. Uno pensaría que eso era suficiente para que le diera otro paro cardíaco pero no. Cerró su empresa millonaria con deuda millonaria, pero no brincó de un puente ni al metro. Se regresó a vivir a casa de sus papas pero se puso a trabajar en un inmueble que tenía de la familia (digo trabajar porque él demolió parte con sus manitas porque no tenía lana para albañiles y hasta sé iba hasta su casa de regreso en metro para comer porque tampoco le alcanzaba para la fonda ) y lo convirtió en el Museo Mexicano del Diseño que además de ser un gran lugar, permite a lo mejor del diseño mexicano vender sus obras y se enorgullece de tener muchas facturas 1 (o sea la primera venta del artista),pero de eso ya no nos quiso platicar, porque eso no era un fracaso.

Después vino uno de los fundador del recién cerrado NuFlick, una plataforma de distribución para cine “indie”, que iba muy bien en términos de películas pero bastante mal de suscripciones y a quienes abandonó un socio justo el día en que iban a presentar a inversionistas picudos, dejando una carta muy telenovela mexicana de “me voy, no me busquen”. El fracaso es muy reciente en este caso, por lo que hay que reconocer los mega pantalones que se carga este orador de la noche pero todo apunta a que seguirá cambiando algo en la industria del cine en el futuro.

Luego presentó la “novia del santo” Irma González, que se convirtió en luchadora gracias a varios Fuck Ups en el circo: en sus palabras, le hizo “caldito de riñón” a su papá mientras estabas hasta arriba de una pirámide humana y montada en una escalera. La pasaron a contorsionismo y acrobacia para que no volviera pasar. Tiempo después se les quemó el circo (era de su familia) y se quedaron varados. Fue después de eso y gracias a la constitución y entrenamiento que se volvió una leyenda de la lucha.

También estuvo Marisol Gasé, reina chula y socia del teatro El Vicio. Me encantó. Ella nos platicó como en el CUT era de las mejores alumnas y se fue a una beca a Inglaterra y regresando pues se juntó con las otras dos alumnas súper dotadas de la escuela para hacer una compañía y juraron que con eso bastaría para encumbrarse en gloria. Jor jor jor! Hicieron su primera función en el Hijo del Cuervo de Coyoacán y llegaron 4 personas: su mamá, los papas de otra actriz y el novio fresa de la otra actriz. Tras ese “rotundo éxito” y una deuda de 1,500 pesos (que ahorita serían como 8,000), el novio fresa les consiguió actuar en una fiesta privada. Llegaron muy felices, montaron y decidieron empezar con su sketch político estrella: uno de Zedillo esquiando en Vail, que mostraba al ex presidente como un hiper baboso… Nadie se reía de los chistes, de repente les empezaron a gritar insultos con cuatro letras y su espectáculo de hora y media duró 20 minutos. Qué salió mal? Que en la fiesta estaba el hijo de Zedillo. Mega plop! Todas llorosas y sacando sus tiliches de la fiesta las alcanzó una chava para invitarlas a un seminario de igualdad de género que se volvió uno de las causas y diferenciadores principales de las reinas chulas.

Un maestro le dijo a Marisol que el trabajo nunca traiciona, entonces ellas siguieron trabajando. Conocieron gente de cabaret que les enseñó a conseguir apoyos y becas para organizar su primer festival de cabaret y ahí nomás llevan 11 años haciéndolo. Marisol dijo algo que me encantó: Las perlas de la virgen prometidas sí llegan pero con mucho trabajo.

Debo confesar que saliendo de la noche de aniversario de Fuck Up nights me sentí con ganas de ir a poner mi queja en la Profeco porque había sido un rotundo éxito.Ya hablando en serio, me dio mucho gusto porque son la prueba de que los buenos proyectos crecen y prosperan y que no todo está dicho en el tema de emprender. Y aunque no hay receta anti fracaso, creo que la lección que me llevé de todos los casos fue: Síguelo intentando… De distintas formas o en otros proyectos, pero síguelos intentando y eventualmente pegará.

P.D Mi propio Fuck up de la noche: la única foto que tomé, salió borrosa. Traten de distinguir a Leti Gasca en el cierre del evento.

La entrada Fuck Up Nights: Fracasa y vencerás o cómo era? aparece primero en Pequeño Cerdo Capitalista.

September 5, 2013

¿Joven y en bancarrota? Cómo manejar deudas Vol.II

En el post anterior de esta serie de ¿Joven y en bancarrota? platicábamos cómo el “se me hizo fácil” es uno de los grandes secuaces para contraer deudas gigantes cuando estás chavo. También platicamos de cómo evitarlas. En este post más que seguirlos regañando, vamos a ver cómo salir de un problemón crediticio si ya metiste la patota, para que no lo traigas arrastrando en tus treintas, cuarentas, cincuentas o de por vida.

En el post anterior de esta serie de ¿Joven y en bancarrota? platicábamos cómo el “se me hizo fácil” es uno de los grandes secuaces para contraer deudas gigantes cuando estás chavo. También platicamos de cómo evitarlas. En este post más que seguirlos regañando, vamos a ver cómo salir de un problemón crediticio si ya metiste la patota, para que no lo traigas arrastrando en tus treintas, cuarentas, cincuentas o de por vida.

Lo primero: que no cunda el pánico. Una de tus grandes ventajas es que tienes el tiempo a favor y más facilidad para cambiar tus hábitos, así que te será más fácil que alguien que llega al retiro con deudas. Eso sí, no es magia y necesitas echarle galleta, pero de que se puede, se puede.

¿Por dónde empezar?

1. Haz una “auditoría de deudas”. Cuánto debes, a quién, a qué costo, cuáles se deben pagar primero, qué cantidad necesitarías al mes para cubrir todas tus deudas. Tener la dimensión de tus deudas te ayuda a priorizar… y también a ser realista de cómo las podrás liquidar.

2. Encuentra la causa de tu endeudamiento. Las deudas no son aparecen por generación espontánea, así que acá tienes que ser crítico y maduro y aceptar por qué llegaste a este punto. Mucha gente quiere irse directo a la reestructura sin saber bien por qué se endeudó y así sólo le estás poniendo una curita a la hemorragia. Si no conoces la causa de tu endeudamiento, no podrás salir o volverás a caer.

Los motivos principales por los que la gente se endeuda son (palomea el que se aplique a tu caso):

A) Gastar como poseído y por arriba de sus posibilidades. Sí, es duro aceptar que no eres Bill Gates o Paris Hilton, pero puede que eso que pagaste con tarjetazos no sea acorde a tus ingresos… al menos por ahora. Esto incluye desde las adictas a la ropa, los adictos a las figuritas de acción o gadgets hasta los que estaban empeñados en comprarse una casota porque si se apretaban el cinturón según sí les alcanzaba y a la mera hora no y cualquier otro que haya hecho cuentas alegres (checar este post y este).

B) Le salió un imprevisto y al no tener fondo de emergencias los sacó de balance. Aquí entran tanto enfermedades como desempleo o un problema con negocios.

C) No saber usar los créditos o considerarlos ingresos extra.

D) Se endeudaron para prestarle a alguien que no pudo o quiso pagar después. Grandísimo error de juventud. Si queremos prestar, ok, pero no podemos prestar dinero que no tenemos porque eso va en contra de nuestra propia estabilidad financiera. Estas historias son el eterno “Te lo dije!!!”

Puede haber otros, pero eso es de los más comunes. Sea cual sea el tuyo, tienes que detectarlo y modificarlo para que en el futuro no vuelvas a tropezar con la misma deuda: Bajarle a las salidas, hacer un fondo de emergencias, aprender a usar bien tu tarjeta, etc.

3. Aceptar que tienen que pagar y buscar los recursos. Aquí no hay de otra: cualquier “solución” que no sea pagar -de preferencia el total- va a traer consecuencias futuras a tus finanzas. La más visible es que se dañe tu historial y no te den crédito para proyectos más importantes como una casa o un negocio, pero también está el acoso de cobradores, que no puedas tener productos financieros adecuados (y no sólo en crédito), rentar en el lugar que quisieras o incluso te nieguen algunas chambas porque algunos ya checan historial crediticio. Los de Defensa del Deudor tienen como una idea del karma crediticio, en el sentido de que es difícil que generes abundancia si no pagas lo que debes.

Checa tus ingresos y gastos y cuál es la cantidad real disponible para el pago de deudas.Si la cantidad es menor a lo que requerirías para agilizar el pago de tu deuda (el doble o triple del mínimo en el caso de tarjetas), primero intenta reducir gastos o buscar una fuente alterna de ingresos. Si aún con esto no te alcanza, busca una reestructura. El libro “De Deudor a Millonario” y los sitios de El Peso Nuestro o Defensa del Deudor (foros y guía) te pueden ayudar mucho.

Si tienes más de una deuda y de verdad estás en una crisis, no dejes de pagar todas. Trata de mantenerte al corriente en alguna para que mantengas un buen historial con esa. En un caso extremo, si todas las renegocias y no dejas una al corriente, pasando los 6 años que se queda el registro te quedarías en ceros y también es difícil que te den crédito si no tienes registros (es como no tener historial).

En el tema de la renegociación el caso más extremo es la quita (pagar menos de lo que debías con intereses). Hay que tratar de evitarlo a toda costa para no dañar el historial, pero si estás en una situación de endeudamiento grave puede ser tu única opción. Aunque suene irónico, si quieres negociar una quita necesitas ahorrar, si no tienes un monto qué ofrecer, no puedes acordar nada. Si para esto quieres recurrir a una reparadora de crédito, lee antes este post.

4. Ahorra mientras pagas. Aunque suene complicado, es importante que empieces a ahorrar porque a muchos les pasa que van pagando re bien, pero se les atraviesa una bronca y como no tienen un colchoncito, de nuevo se endeudan.

5. Reprográmate. Saca de tu cabezota frases como “lo bailado nadie me lo quita”. Una mejor versión es “Soñando y presupuestando” o si eres muy gastalón o gastalona: “todo se puede, pero no al mismo tiempo”.

Lo único positivo de tener un descalabro con las deudas cuando eres joven, es que si realmente aprendes, como ya tienes experiencia, tienes más posibilidades de ser cuidadoso y tener una mejor vida financiera hacia adelante. Escarmienta, haz tu colchoncito y no vuelvas a meter la pata.

Nuestros veintes y treintas es una etapa para construir la vida financiera que queremos tener ¡claro que podemos disfrutar y darnos gustos! pero inteligentemente para que esos gustitos no se coman a nuestras metotas a futuro.

Buena semana!!!!

La entrada ¿Joven y en bancarrota? Cómo manejar deudas Vol.II aparece primero en Pequeño Cerdo Capitalista.

September 3, 2013

Trabajar desde casa de urgencia

Creo que habrá pocas personas a las que las marchas de las últimas semanas no las traigan fritas. En lo laboral puede ser una bronca tremenda, que en muchos casos se podría resolver con tres palabritas: trabajar desde casa o el famoso “home office”.

Creo que habrá pocas personas a las que las marchas de las últimas semanas no las traigan fritas. En lo laboral puede ser una bronca tremenda, que en muchos casos se podría resolver con tres palabritas: trabajar desde casa o el famoso “home office”.

Yo la verdad dudo mucho que quede algo de productividad entre el tiempo que se pierde en los traslados y la neura de que no vas a llegar al trabajo ni a otros compromisos (clases, ir por los niños -los que tienen-, juntas de trabajo, etcétera) ¿Por qué no eliminar la complicación de llegar a la oficina en días caóticos como estos?

Obviamente hay trabajos que no se pueden hacer a distancia, como por ejemplo los cirujanos, la gente que atiende el mostrador, cocineros, etcétera…, pero la mayoría de los trabajos de oficina sí. Muchas empresas podrían prepararse para el trabajo desde casa en esas situaciones de emergencia, pertenezca o no a su cultura.

Últimamente se ha abierto el debate si el home office ayuda o no a la productividad. La CEO de Yahoo lo eliminó de sus prácticas laborales porque aunque se había visto que aumentaban la productividad en ciertas tareas, los esquemas de trabajo flexibles reducía la colaboración o generación de ideas de calidad e innovadoras, para eso es muy importante tener interacción con los otros. Pero más allá de una política generalizada, en este caso me refiero a cuando por circunstancias específicas se puede instalar por un día o semanas.

¿Qué se requeriría para estos esquemas?

- Empleados responsables y departamentos de RH con apertura. Es gracioso porque pregunté en twitter si alguien hacía home office por las marchas y tuve dos respuestas afirmativas (una era una empresaria que lo permitió en su compañía), pero el resto era algo como “¡hasta crees!” o “en mi puesto no se puede”… y lo peor es que los que decían que no se podía era simplemente política de RH, no necesariamente que la labor requiriera presencia física.

- Enfoque orientado a resultados. Si todos saben qué tareas tienen que cumplir en el tiempo en el que están en esta modalidad, los retrasos se minimizan y se puede hacer más libremente.

- Uso de la tecnología. En muchos casos hay sistemas de seguridad por el que no se puede hacer trabajo desde casa: sólo puedes entrar a los archivos desde la computadora de tu escritorio. Habría que pensar si están preparados en caso de desastre o qué planes de contingencia se pueden armar.

- Establecer formas de reportar y de interactuar. La gente hace más caso en una conferencia por Skype que si es sólo audio, probar este tipo de herramientas para mantener cohesión en el equipo puede ser buena alternativa.

- Advertir a los clientes o proveedores y ofrecer vías de comunicación alternas.

- Sugerir cómo hacer la casa un espacio más propicio para trabajar y acotar horarios de trabajo. La idea del home- office no es que acabes con dolor de cuello por trabajar en la casa, así que el tiempo que Recursos Humanos se dedica a explicar por qué no se permite por políticas de la empresa podría invertirlo en investigar estas cuestiones.

Recuerdo que en mi antigua vida Godínez en El Economista se instauró la modalidad de trabajo desde casa por la gripe porcina. Sí habían como 5 que iban a las instalaciones, pero el resto no se paraba por la redacción para evitar el contagio. Fue una semana o algo así y ni se dejó de imprimir el periódico, ni los reporteros se rascaron la panza (muchos tenían que hacer entrevistas sólo por teléfono, pero lo hacían), ni ningún anunciante se quedó sin ser atendido. Es tema de planeación.

Claro, estos temas pueden usarse en situaciones de emergencia para ampliar nuestras opciones. Adaptarse a marchas diarias por siempre no es alternativa. Toda la semana pasada escuché de familiares y amigos que deberíamos manifestarnos contra los manifestantes cuando no estamos de acuerdo, porque sólo se escucha siempre a una parte y creo que tienen razón, pero ese es otro tema. Regresando a lo laboral ¿ustedes qué hacen para sobrevivir los días caóticos?

La entrada Trabajar desde casa de urgencia aparece primero en Pequeño Cerdo Capitalista.

August 29, 2013

Cuando el retiro nos alcance: planes personales de retiro y afores

Una de las mejores frases sobre el retiro que he escuchado me la dijo Moisés Pérez Peñaloza (@Yo_jubilado) : “El problema del retiro es que está a 40 años y su mayor competencia, que es Acapulco, está a 3 horas y media”. Él es un gran experto en temas de cómo preparar el retiro tanto financieramente como emocionalmente (¿qué vas a hacer en esta etapa? ¿a poco crees que va a ser super divertido vivírtela en una mecedora?). Por esta razón y con el pretexto de que ayer fue día del abuelo lo invité a que nos escriba de un tema del que llegan bastantes dudas: las diferencias entre ahorrar en un plan personal del retiro o afore.

Los dejo con su post y pueden buscarlo en twitter porque mañana tiene un seminario de retiro al que pueden asistir si quieren saber más del tema:

“Hablar del retiro laboral, es hablar de decisiones y una de tantas es saber decidir dónde ahorrar de manera complementaria para la etapa de mi jubilación.

Hoy en día existen de entre otras, dos formas para este ahorro, las cuales son los Planes Personales para el Retiro (PPR) y las aportaciones voluntarias en las AFORES. Ambas con ventajas y desventajas, para lo cual quiero compartir con ustedes mi experiencia sobre ellas.

Los PPR los ofrecen bancos, casas de bolsa, aseguradoras u operadoras de sociedades de inversión, y requieren de la autorización de la Secretaría de Hacienda y Crédito Público (SHCP) si queremos obtener los beneficios fiscales que estas cuentas ofrecen. (Nota: acuérdense que el ahorro para el retiro es deducible de impuestos).

El fundamento legal para la existencia de este tipo de inversión esta soportado en el artículo 176 de la Ley del Impuesto Sobre la Renta (LISR).

Y el ahorro voluntario en las AFORES está regulado a través del art. 19 y 74 de la Ley de los Sistemas de Ahorro para el Retiro, emitidos por la CONSAR.

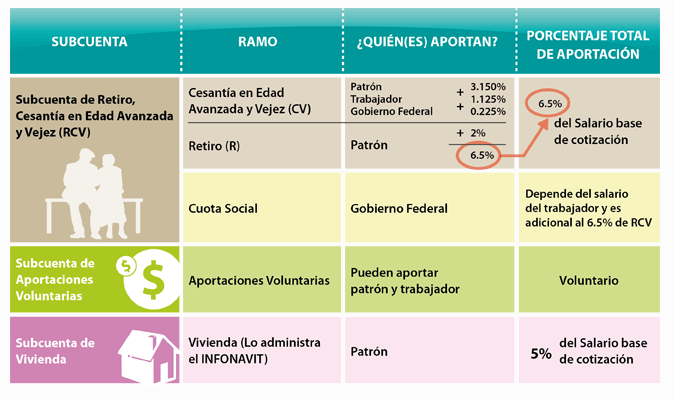

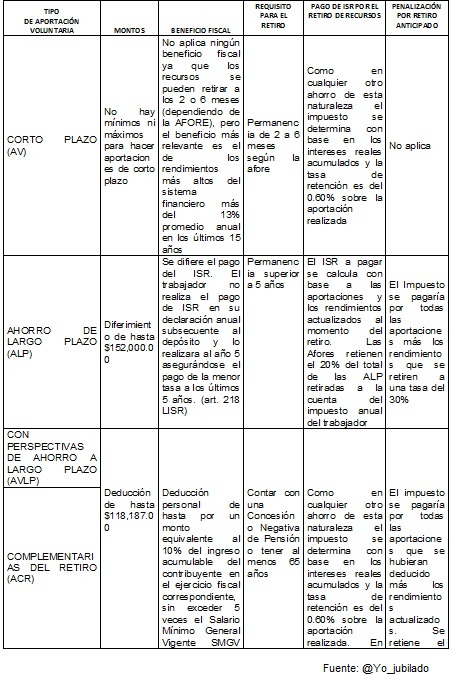

Como se menciona en la página de la CONSAR, existen diferentes tipos de subcuentas que reciben ahorro voluntario:

(Nota de la editora: disculpen el apachurramiento y las palabras cortadas de la tabla, se complicaba pasarla a imagen desde el formato original).

¿Qué ventajas y desventajas tienen los planes personales de retiro y las afores?

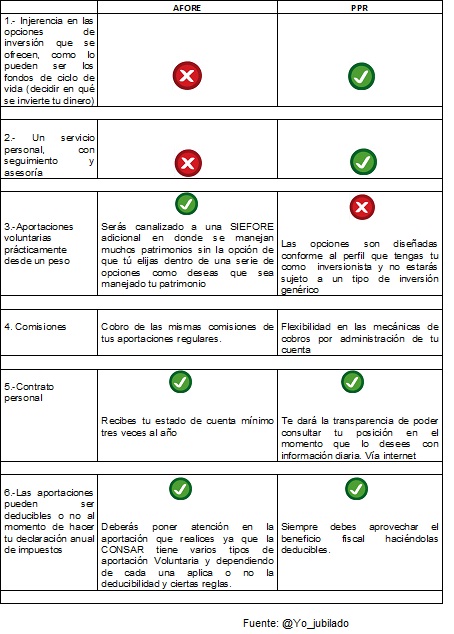

Bien pues, y ya conociendo ambos esquemas de seguro surge la pregunta ¿Y cuál me conviene más a mí? Y les diría que, el esquema de PPR “normalmente” requiere de un monto mínimo más alto del que te solicitarán en la afore, ya que las instituciones que ofrecen este tipo de canales de inversión no están ofreciendo estos servicios al gran público inversionista, sin embargo, si puedes hacer un esfuerzo en ahorrar montos más altos obtendrás beneficios distintos a los de tu afore:

Como hemos visto, el tema del ahorro voluntario para el retiro laboral no es ninguna ciencia oculta; sencillamente es destinar algo de tiempo para revisar la información y ya con esta decidir la opción que mejor se acople a tus gustos, preferencias y capacidades de ahorro.

A lo que te invitaría es a que dedicaras algo más de tiempo en ir aprendiendo a decidir sobre las opciones de inversión que puedes tener, ya que aún y cuando resulta “cómodo”, que en el caso de las AFORES sean quienes deciden por ti; es muy importante tomar control sobre estas decisiones, y la única forma de aprender como todo en la vida es tratando, equivocándonos, corrigiendo, pidiendo asesoría para tomar mejores decisiones y esto a la largar traerá mayores y mejores beneficios para cuando el Retiro Te Alcance.

Moisés Pérez Peñaloza es Director de Ahorro y Retiro Estratégico en un Grupo Financiero.

Twitter: @yo_jubilado

Email: yojubilado@hotmail.com

Una duda muy común es ¿cómo comparo en términos de rendimientos o qué da más? Moisés amablemente me contestó cómo entender el tema en un post que publicaré más adelante, para que estén pendientes.

Agradezco infinitamente a Moisés que se haya tomado en tiempo de compartirnos todo lo que sabe, a mí como entrevistado y a ustedes como blogge, y de verdad si tienen chance de ir mañana al seminario de retiro, contáctenlo porque puede ser información muy útil para que puedan fondear su jubilación con crucero anual incluido, en lugar de que se estén tronando los dedos en esa etapa.

La entrada Cuando el retiro nos alcance: planes personales de retiro y afores aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers