Sofía Macías's Blog, page 39

February 11, 2021

Las bodas en pandemia y cómo el coronavirus las cambió para siempre

Ya casi es 14 de febrero y San Valentín de Roma -el legendario sacerdote que casaba soldados- seguro estaría feliz de ver que ni el emperador Claudio II ni el coronavirus pudieron detener las bodas, y que el amor sigue fuerte en pandemia.

Entrevistamos a varias parejas y les preguntamos cuál es la situación actual de su ceremonia de matrimonio, la fiesta y obviamente cuánto se han gastado (¿más, menos dinero?).

Así que empezamos:

Antes del 22 de marzo de 2020 hubo algunos afortunados que pudieron casarse. Claro que sus bodas se vieron afectadas por la pandemia. Unos novios nos platicaron que de 150 invitados solo asistieron 80 a pesar de que compraron gel antibacterial y utilizaron las recomendaciones de la OMS y la COVID-19 todavía era algo nuevo.

Ellos fueron afortunados porque las demás parejas les tocó postergar sus nupcias indefinidamente o hacer una «boda miniatura».

Las bodas a la bajaPero empecemos por el principio: Beatriz Sucar, presidenta de la Asociación de bodas y eventos de San Miguel de Allende, nos contó que en 2019 se realizaron 865 matrimonios en esta ciudad de Guanajuato que es símbolo del amor. En 2020, en cambio, solo hubo en total 430 eventos sociales y corporativos.

Los estados que pudieron celebrar pequeñas ceremonias fueron los que consiguieron ubicarse en semáforo naranja o amarillo, durante la pandemia. Sin embargo, los únicos que aceptaron fiestas fueron los jardines y solo a 30% de su capacidad o menos. Esto hizo popular a las llamadas bodas boutique, de unos 50 invitados, en promedio.

De acuerdo con el blog Be my bride, justo antes de iniciar la pandemia, algunos costos promedio eran:

Invitaciones: $5,000 MXNTrámites y ceremonias: $10,000 MXNFoto y video: $40,000 MXNLocación: $49,500 MXNDecoración: $55,000 MXNWedding planner: $55,000 MXNAlimentos y bebidas: $264,000 MXNEmergencias: $16,500 MXNPRESUPUESTO TOTAL de una boda antes de la pandemia: $495,00 MXN

¿Los precios de la bodas en pandemia han bajado realmente?Por lo mismo las fiestas ahora parecen ser más baratas, pero esto es una especie de ilusión.

Mientras una boda promedio podía rondar entre los 180 a 250 invitados, costando en promedio entre $250,000 y $500,000, una ceremonia durante semáforo amarillo, podría rondar entre los 50 y 80 invitados, lo cuál puede estar entre los $100,000 y 200,000.

Mell Gódel, Wedding Planner, nos explica que es mejor calcularlo por persona; básicamente un presupuesto normal ronda entre $850 a $1,250 por invitado.

Claro que también depende el destino. Beatriz señala que un casamiento en San Miguel de Allende puede costar entre $2,500 a $4,000 por asistente, tomando en cuenta que es uno de las ciudades más populares de México para esa clase de eventos.

¿Y los proveedores cómo se han portado? ¿Han modificado el presupuesto de la boda?Es bueno saber, porque es una gran duda, que los proveedores deservicios entienden la singularidad de la situación y que también quieren ver alos novios tener la boda de sus sueños, o lo más cercano posible.

Paula Abreu, experta en bodas y eventos, indica que ella no ha tenido problemas, que la industria está más que puesta a ayudar. Sin embargo, existe el caso raro de quien cobra un 5 a 25% más por cambiar las fechas o reubicar la fiesta.

La mayoría de los casos, si el salón de fiestas no podía garantizar lafecha, estaba dispuesto a regresar el dinero; que es el gasto más fuerte y queva desde $20,000 a $200,000 pesos (en los casos queentrevistamos).

Sí existen excepciones como señala Paula «porque las crisis saca lo mejor o lo peor de las personas”, y algunos perdieron credibilidad por ganar algunos pesos. Otra buena razón para tener un wedding planner, que es el respaldado por los servicios que le ofrece al futuro matrimonio.

De las diferentes entrevistas, solo un grupo musical se dio a conoceral quedarse con el anticipo, argumentando que eso solo le garantizaba a losnovios la fecha inicial. Sin embargo, la industria síha estado con los enamorados, apoyándolos en lo necesario.

Xóchitl Luján, la primera mujer DJ mexicana y directoranacional de producción de AMMJE (Asociación Mexicana de Mujeres Jefas deEmpresas), nos cuenta que ella no ha tenido trabajo desde marzo del año pasado.

Normalmente ella cobraba alrededor de $70,000 por una boda de entre 250y 350 asistentes, siendo muy popular por su gran calidad de audio, luces yadaptarse al gusto de los novios. Sin embargo, la única manera que ella participaría en una fiesta es de manera virtual o que elsemáforo esté en amarillo y que todos los protocolos se respeten. Al final,también explica que por un evento de 50 personas, obvio el costo se reduciría,aunque este es el efecto de las bodas boutique.

¿Qué tan pequeña es una boda boutique? ¿Sale más barata?Si le hacemos caso a los entrevistados, incluso puedes tenersolo cinco personas si la pareja vive en una ciudad donde ninguno de los dosnació, y la logística hace imposible que hasta los familiares y amigos máscercanos asistan.

A lo mejor solo tienes 20 invitados porque es para lo que alcanza elpresupuesto y sabes que realmente no quieres a nadie más ahí; además de que elsalón es pequeño. U 80 asistentes, como ya mencionábamos,con sus posibles ausencias por diversos temas, como nos dijeron: “ya sabes queestará quien realmente quiera”.

Esto fue una constante con todas las parejas que se entrevistaron, ya que se cuestionaron sobre su lista de invitados: ¿quién es realmente importante en mi vida?, ¿a quién quiero ver ese día a la cara y sonreír con su presencia?, ¿quién incluso haría lo imposible por estar ahí?

El confinamiento y el coronavirus hicieron que las personas lo piensen dos veces, pero quien te tiene cariño asistirá. Afortunadamente, tan siquiera en las bodas que sí se realizaron de nuestros entrevistados, no hubo contagios.

Eso sí, todos estuvieron de acuerdo: no mayores de 60 años, porque hayque proteger a los seres queridos; usar el cubrebocas, si sientes que tearruina el vestuario pues coordinado para que eso no suceda, y mil veces el gelantibacterial, porque es indispensable.

Así que lo mejor, como señala Beatriz es ir a un lugar donde tengantodos los protocolos listos, donde el personalesté bien entrenado y, también, que tus invitados entiendan que seguir lasreglas hará que todos se diviertan sin consecuencias.

De acuerdo con Mell, la mayoría de sus eventos son de entre 20 y 50 personas:

Invitaciones: $3,000Trámites y ceremonias: $10,000Foto y video: $30,000Locación: $30,000 (o gratis si tu casa tiene un jardín con espacio suficiente para tus invitados)Decoración: $20,000Wedding planner: $13,000Alimentos y bebidas: $50,000TOTAL de una boda pandemia: $156,00 MXN

Entonces los precios no han bajado, sólo el número de asistentes.

El futuro nos alcanzó: la virtualidad está aquíLa pandemia desató dos tendencias de acuerdo con Beatriz y Paula. La primera fueron las ceremonias híbridas, donde solo las personas esenciales están presentes y las demás se conectan a través de internet.

La segunda son las bodas boutique. O sea, olvida los 100, 200 o 350invitados; ahora tal vez sean 20, 50 o máximo 80,siempre que el espacio lo permita. Así un jardín que en algún momentoalbergaría 250 personas, ahora solo acepta al 30% de su capacidad.

La decisión final fue de los comprometidos. Muchos nos mencionaron quetal vez no fue la fiesta de sus sueños, pero ¿alguna vez realmente es? Segurosiempre hay alguna falla que luego los invitados no se dan cuenta. Lo realmente importante, para todos, fue el amor porque para eso se casan.

¿Dónde colocar la cámara para la boda virtual?Esta virtualidad trajo un problema nuevo a la mesa de los novios porque (y aprende de los errores de nuestros entrevistados), el wifi de tu casa y un teléfono celular tal vez no sean las mejores ideas.

Desde colocar la “cámara” en mal lugar, perder señal antes de lograr launión o simplemente que alguien se pare delante del lente y que tus invitadostengan que ver la espalda de alguien por los próximos 30 minutos; ninguno de ellos esopción. Ah, y no olvidemos a la invitada que no apagó su micrófono e hizo uncomentario inapropiado en el momento equivocado…

Paula, y seguro muchos wedding planners más, no ve esto como un problema, simplemente “el futuro nos alcanzó” y hay que planear acorde. O sea: mejor internet, una cámara de video de alta definición y alguien que sepa manipularla para darle una mejor experiencia a quien no pudo asistir al enlace.

Un presupuesto económico, pantalla, cámaras y ancho de banda, sería de$12,500. Sin embargo, si quieres que la experiencia de tus invitados virtualessea memorable, entonces la producción se vuelve más compleja, pues se necesitacontar una historia; esto está cotizado, por lomenos con Paula Abreu, en $45,000.

Paula incluso diseña gift box para los que moran desde su casa: tal vez un vino, un pedazo de pastel, el postre o los mismos regalos quereciben quien sí se presentó a la fiesta. Estos pueden valer $650 si tusinvitados son nacionales y más caro si se tiene que enviar internacionalmente.

Por ejemplo, Paula cotiza una boda de 200 personas en un promedio de $500,000. Mientras que una boda híbrida con 60 invitados físicos y 140 virtuales con gift box y toda la producción, sería de aproximadamente $300,000.

La boda que eternamente se mueveDentro de las parejas que planean casarse también existen las que siguen con su sueño de hacer una boda en donde puedan invitar a todos sus familiares y amigos.

La mayoría de ellas iban a contraer nupcias en marzo o abrilde 2020, luego movieron a diciembre y de nuevo a marzo, pero de este año.Algunos incluso ya cambiaron su fecha a 2022, y como ya es la quinta vez, notienen problema si necesitan moverla de nuevo. Esperemos que no.

Como la espera parece no tener fin, el consejo es no perder la paciencia ni dejar que el estrés domine tu vida. Paula Abreu explica que es caótico y complicado, que la pandemia sacó de control todo, pero que los wedding planners no temen reagendar y reorganizar cada proyecto para tranquilidad de los futuros esposos.

Quien eligió contratar a alguien que le ayudara con proveedores, pormenores y detallitos está feliz por la tranquilidad y positividad que le brindan personas como Paulina, pues los organizadores necesitan inteligencia emocional para escuchar, resolver, implementar, negociar y proponer.

Y sí, puede ser que tú y tu pareja puedan con el trabajo de agendar yreagendar todo: salón, iglesia, banda o dj, mariachi, comida, flores,fotógrafo, mesa de postres, pastel, tornaboda y demás; sin embargo, si algonotamos es que los wedding planners ayudan a mantener la calmaen la tormenta.

Si no sabes si es lo correcto para ti, entonces puedes leer nuestra nota: ¿Me conviene contratar a una wedding planner?

Ahorrar para la boda de tus sueñosAún hoy hay personas que tienen su ceremonia en pausa y afirman que larealizarán cuando la situación mejore; sin importar si tarda un año o varios,demostrando que la paciencia es clave. Claro que, como la casa yaestaba lista, pues se mudaron juntos mientras tanto.

También descubrimos que hay bodas para todos los presupuestos,desde quien solo gastó $10,000 hasta los que invirtieron $500,000 buscando algoirrepetible.

Así que, para quien se comprometió en pandemia, te tenemos estos dos consejos.

Primero, revisa de cuánto es tu presupuesto.Segundo: si no te urge casarte, empieza a ahorrar para que tu día especial sea perfecto.Si tú te casaste o te piensas casar, ¡cuéntanos tu experiencia en redes sociales!

Facebook Twitter LinkedInWhatsApp

Nota de Juan Pablo Montes

Acostumbrado a hablar de gastronomía, viajes y estilo de vida. Sin embargo, le encanta el reto de reunir conocimiento, ya sea de salud, empresas, historia, finanzas o lo que el mundo le ofrezca.

La entrada Las bodas en pandemia y cómo el coronavirus las cambió para siempre aparece primero en Pequeño Cerdo Capitalista.

February 8, 2021

Tesla compra de 1,500 millones dólares en bitcoins y esta criptomoneda llega a nuevo máximo histórico

El día de hoy Tesla Inc. anunció la compra de 1,500 millones de dólares en bitcoins lo que hizo que esta criptomoneda llegara a un nuevo máximo histórico por encima de los 47 mil dólares, un 19% arriba de su cierre ayer.

FUENTE: COINDESK

FUENTE: COINDESKAdemás, la empresa de vehículos eléctricos del multimillonario Elon Musk, compartió que se podrán comprar sus automóviles usando la criptodivisa.

Esto también ha provocado el crecimiento de otras criptomonedas como Ethereum, Cardano y Polkadot en más de un 8%.

A principio de este año, exactamente el 8 de enero, Bitcoin alcanzó un máximo histórico – hasta ese momento- arriba de los 40 mil dólares. El precio se mantuvo entre esta cantidad y los 30 mil dólares por un mes debido al interés mundial.

Entonces, ¿es buen momento para comprar Bitcoins?Si acabas de escuchar «¡Bitcoin nunca había estado tan arriba!», no es ni la hora ni el día correcto para comprar por una razón es sencilla: lo que sube siempre tiene que caer. Si quieres leer más al respecto, te invitamos a leer esta nota y seguiremos al pendiente del precio del Bitcoin, su uso e implicaciones.

Facebook Twitter LinkedInWhatsApp

Nota de Juan Pablo Montes

Acostumbrado a hablar de gastronomía, viajes y estilo de vida. Sin embargo, le encanta el reto de reunir conocimiento, ya sea de salud, empresas, historia, finanzas o lo que el mundo le ofrezca.

La entrada Tesla compra de 1,500 millones dólares en bitcoins y esta criptomoneda llega a nuevo máximo histórico aparece primero en Pequeño Cerdo Capitalista.

February 5, 2021

Ya hay fintechs aprobadas: Nvio y Doopla

Parece que ya empiezan a agilizarse las autorizaciones de fintechs por parte de la Comisión Nacional Bancaria y de Valores (CNBV). Hoy Doopla, una plataforma de crowdfunding que ofrece préstamos e inversiones directas entre personas, es la segunda empresa fintech que recibe su registro.

Aunque el comunicado oficial en el Diario Oficial de la Federación será publicado este lunes 8 de febrero de 2021, Doopla opera bajo el artículo Octavo Transitorio de la Ley para Regular las Instituciones de Tecnología Financiera mientras espera su autorización.

Desde que en septiembre de 2019 cerrara la convocatoria de entrega de carpetas de regulación de empresas del sector Fintech a la CNBV, como te contamos aquí, solamente se han aprobado dos empresas de las 85 que entregaron sus requisitos.

La primera fue NVIO Pagos México, una filial de Bitso, que utiliza la tecnología de códigos QR para transferencias electrónicas a nivel global y podrá emitir tarjetas y cheques y otorgar créditos. Aunque su aprobación fue en enero de 2020, la empresa aún no opera.

¿En que estatus está la Ley Fintech?La Ley Fintech, que se publicó en Diario Oficial de la Federación el 9 de marzo de 2018, fue impulsada por los mismos emprendedores de esta industria, quienes pidieron a las autoridades de México una regulación que ayudara a que sus usuarios se sintieran más seguros de usar aplicaciones y plataformas.

El departamento de cumplimiento de cada empresa de este sector fue el encargado de crear la carpeta para operar dentro de la ley que se entregó a a la CNBV.

Estas empresas, que ya operaban antes de la aprobación de la Ley Fintech, es decir, las que siguen operando bajo el famoso octavo transitorio, tienen permisos de operación temporales mientras su carpeta es revisada y, al ser aprobada, los permisos serán permanentes. Si quieres leer más al respecto, te dejamos esta nota.

Te iremos informando qué otras empresas van obteniendo su registro ante la CNBV. Por lo pronto, aún no está publicado un padrón de empresas reguladas.

Facebook Twitter LinkedInWhatsApp

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada Ya hay fintechs aprobadas: Nvio y Doopla aparece primero en Pequeño Cerdo Capitalista.

February 4, 2021

Las mejores aplicaciones para el control de tus gastos personales

¿Por qué buscar una aplicación para el control de tus gastos personales si ya existen herramientas como la Agenda de Retos Financieros de Pequeño Cerdo Capitalista, los formatos de presupuesto en Excel o las libretas? Pues porque siempre es funcional que en tu celular tengas un en dónde anotar tus gastos.

Y, la verdad, es muy común que digas: voy a ponerlo en una nota y nunca vuelves a abrirla, por lo tanto no lo copias en tu agenda. También es fácil pensar que guardarás el recibo y te acordarás de anotarlo cuando llegues a casa.

La razón para que tengas una app que te ayude a llevar todos tus gastos es que te generará buenos hábitos: apuntarás las cantidades en el momento y así lo llevarás a tu Agenda de Retos Financieros o formato que tengas. Porque ya sabes que la organización es primordial si quieres arreglar tu relajito financiero.

Para que tú no vayas a buscarlas por el mundo, aquí te dejamos lasmejores aplicaciones para el control de tus gastos y cuáles son sus características. Así túdefinirás cuál se acomoda más a tu estilo de vida.

Gestor de gastosLo primero que notarás cuando descargues esta aplicación es que tienes muchas opciones de cómo iniciar sesión, desde registrarte o hacerlo a través de tus cuentas de Facebook, Google, Apple o VK (una red social muy usada en Rusia); incluso te deja continuar sin una cuenta, por si quieres verla primero. Tal vez lo único negativo es que solo se encuentra disponible para Android.

Sólo disponible para Android

Sólo disponible para AndroidLuego te pide que ingreses tu tipo de divisa (sí incluye pesosmexicanos) y finalmente requiere un monto inicial del dinero quetienes disponible. De ahí, ya vas poniendo tus gastos e ingresos.

Algo notable es que puedes crear varios tipos de gastos en la app en varios colores para diferenciarlos y esta te hace una gráfica de los mismos. Así puedes poner lo básico, como renta, luz, electricidad e internet de un color, y los terribles gastos hormiga (aquí un reto para controlarlos) en otro color tono y ver cómo influyen en tu presupuesto.

Lo mismo puedes hacer con los ingresos, y que cada categoría tenga unícono, nombre y color hace a la aplicación -si no más dinámica- llamativa yagradable. También tiene la opción de recordatorios, que es necesario cuando sete olvida cuándo corta la tarjeta o cuál es el último día para pagar el agua.

Dentro de los contras está que no se conecta con tus cuentas de banco (que puede ser un pro si no te gusta esa función y quetodo sea offline). La otra es que, como se ve en los comentarios, solo tieneuna lista de gastos e ingresos; un poco ineficaz si planeas poner tus ahorros,inversiones o si tienes un negocio y tambiénquieres llevar el control en la misma aplicación.

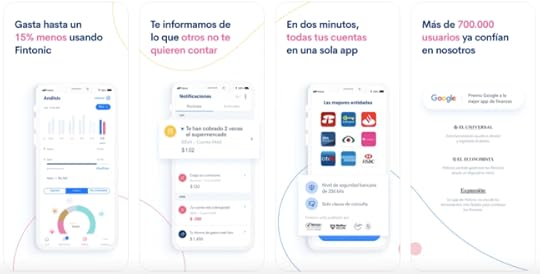

FintonicAutomáticamente notarás que Fintonic es mucho más profesional que la primera. Para iniciar necesitas una cuenta o conectarte a través de Google, además te pide un PIN para proteger la aplicación y te envían una confirmación a tu celular.

Si tu teléfono inteligente tiene la opción, puedes usar tu huelladigital para ingresar a la app, lo cuál es otro punto a favor. Sin embargo, algo negativo es que solo funciona en México, España y Chile, por elmomento.

Esta app te permite vincularla a una cuenta de banco. En un principio parece que solo hay pocos disponibles, pero incluso puedes vincular tu cuenta de Invex México o Liverpool y, al final, encontrarás la opción de uso de efectivo, si no quieres que usen tu información personal.

Otro detalle importante de esta aplicación para tus gastos es que teexplican por qué necesitan tu información y claves del banco, incluyendo el hecho que existe una contraseña en cada banco que permite vermovimientos, pero no realizarlos. Incluso la app está certificada por Google,por lo que es una garantía extra de seguridad.

Fintonic sí te permite ver inversiones y cuentas de ahorro de maneraautomática, además de que tiene toda tu información al día, así que siempresabrás cuánto tienes disponible en el momento.

Al igual que Gestor de Gastos, esta aplicación tiene varias categoríasde gastos y te explica qué va en cada una deellas; asegúrate de llegar hasta abajo, pues tienen opciones para multas, pagode impuestos, trámites gubernamentales (como el INE o el pasaporte) y hasta elseguro de tu mascota.

Fintonic sí está disponible para Android e iOS, además de que cuenta con asistencia por si tienes dudas. De hecho, si quieres, podrías ir a sus oficinas para un trato más directo, aunque posiblemente no por el momento, debido a la pandemia.

MonshareMonshare es una aplicación para quien busca llevar finanzas compartidas, ya sea con tu pareja, amigos o de un negocio. Alguien crea un perfil y agrega a las otras personas, ahí se ponen todos los ingresos y los pagos que se van haciendo.

Por ejemplo, si hiciste el Reto Lupe-Reyes o si vas a hacer el Reto del #PresupuestoA3Bandas, entonces la aplicación te sirve para ver cómo van tus amigos, pues cada quién tendrá que ingresar lo que ahorró hasta el momento.

Lo puedes llevar con tu pareja y ver cómo van las finanzas del hogar. Oincluso, si tienes una empresa pequeña, meter a tu personal para ver en qué se gasta y llevar un registro constante de tus ingresos.

Esta aplicación para tus gastos compartidos también es muy seguraporque te pide un PIN y tú decides a quien permites entrar y qué tanto controltiene sobre cada opción. Por ejemplo, si el negocio lotienes con tu media naranja, pueden tener una cuenta del hogar y otra para suempresa, evitando así mezclar las cosas.

Un punto negativo es que no diferencia entre ingresos y gastos en lostotales, entonces tienes que hacerlo manual, lo cual es un error queprobablemente corrijan. Sin embargo, sí los marca como tal, así que es fácilsaber cuánto estás metiendo a cada fondo y cuánto se está gastando. Pero sí deberían cambiarlopara saber cuánto hay disponible sin entrar a revisar.

Incluso si tienes un fondo compartido con tus amigos o, a lo mejor, contu roomie, puedes ver qué tanto has colaborado tú y cuánto los otros o si hayalgún adeudo pendiente de alguno; como dice el dicho “cuentas claras, amistadeslargas”.

Otro detalle es que no es tan intuitiva como las primeras dos, pero no es imposible de manejar, solo es encontrar el cómo. Esta también está disponible para iOS y Android, y al igual que Fintonic tiene una página por si necesitas ayuda de los expertos. Por último, está en inglés que también es un punto negativo.

MonefyMonefy una aplicación de manejo de gastos bastante básica, a menos que pagues. Lo bueno es que a diferencia de otras no es un cobro mensual o anual sino un solo pago de 49 pesos.

Algunas cosas son intuitivas y otras no tanto. Por ejemplo, antes dehacer cualquier movimiento tienes que poner primero el tipo de divisa que estásmanejando (lo puedes hacer en configuración), sino automáticamente lo toma endólares.

La versión gratuita es muy básica, pero funciona si lo único que quieres es dónde apuntar tus gastos antes de llevarlos a tu Agenda de Retos Financieros. La versión pro ya trae la opción de contraseña; uso de multimoneda, para aquellos que viajan mucho y no quieren hacer la conversión en ese momento; creación de nuevas categorías y no solo las básicas, y también viene la opción de agregar recordatorios de pagos como la renta, tu tarjeta de crédito y otros gastos fijos.

Igual que las otras te permite ver los gastose ingresos por día, semana, mes, año o un periodo que tú elijas. Esto es bueno,pues te permite ver cómo has ido mejorando a lo largo del tiempo.

Al igual que Gestor de Gastos, no permite una cuenta diferente para tus ahorros e inversiones, lo cual es algo negativo pues sí es parte del dinero que tienes, pero a veces verlo puede ser tentador y ya sabes que eso no es para que te lo gastes. La app está disponible en Android e iOS.

WalletWallet de budgetbakers es probablemente la más completa de todas las aplicaciones de gastos de esta lista, incluso en su versión gratuita, que sí incluye contraseña. Puedes hacer tu presupuesto en efectivo o vincular alguna de tus tarjetas.

Si usas la versión gratis, solo puedes tener una cuenta con un númerodeterminado de tarjetas vinculadas, que es perfecto si solo son tus gastos eingresos. La premium ofrece cuentas ilimitadas (para ti solo, con tu pareja, para tuempresa) y puedes ingresar cuantas tarjetas quieras.

Las opciones de bancos son limitadas, pero vienen la mayoría de los bancos nacionales. Además automáticamente te geolocaliza, para empezar a usar pesos y bancos mexicanos, pero lo puedes cambiar a otro país por si tienes una cuenta en Estados Unidos, Emiratos Árabes o Mónaco. De hecho, si vas a vincular tu Paypal, lo tienes que hacer desde Estados Unidos.

Otra razón por la que es una excelente opción es porque te indica qué pagos tienes que hacer y cuando realizarlos, y programarlos como fijos; te da un flujo de fondos para que veas cómo estás creciendo, esto es muy útil para negocios; te indica tus tendencias de gastos, o sea, para ubicar fácilmente tus gastos hormiga; ingresar tus tarjetas de crédito para que siempre sepas qué tanto has gastado y cuándo tienes que pagarlo.

Puedes crear presupuestos para no gastar más de lo que planeas, crear objetivos como viajes de vacaciones o una cena romántica. Incluye una opción para ver quién te ha prestado dinero y si ya pagaste o si has prestado, te dice a quién y si ya te pagaron.

Uno de los pocos puntos negativos es que las categorías, aunque no limitadas, no son tan vastas como en Gestor de gastos en donde tú agregas las que quieras o Fintonic que incluye de todo. Wallet está disponible para iOS y Android.

Aplicaciones para gastos que descartamosLa oferta es enorme y entendemos perfecto que te puedas sentirpetrificado al cuál elegir. Por eso hubo algunas que vimos en otras notas, perono viene la letra pequeña. Por ejemplo, Honeydue -parecidaa Monshare-, Mooverang e Intuit Mint no están disponibles en México. Mobills esuna buena app, el único problema es que todo te lo transforma a euros. Y hubootras que se eliminaron de la lista por un tema u otro.

Sin embargo, al final lo que buscamos es que tú decidas cuál es lamejor para ti. Todas son muy útiles y sobretodo complementan a tu Agenda de Retos Financieros que, seamos sinceros, no tiene reemplazo.

Aquí abajo encontrarás el cuadro comparativo para que puedas ver la información de manera resumida.

Facebook Twitter LinkedInWhatsApp

Nota de Juan Pablo Montes

Acostumbrado a hablar de gastronomía, viajes y estilo de vida. Sin embargo, le encanta el reto de reunir conocimiento, ya sea de salud, empresas, historia, finanzas o lo que el mundo le ofrezca.

La entrada Las mejores aplicaciones para el control de tus gastos personales aparece primero en Pequeño Cerdo Capitalista.

February 3, 2021

RETO para lograr hacer un presupuesto | Reto Presupuesto a 3 Bandas

¿Eres de los que les cuesta anotar sus gastos y acomodarlos? Queremos invitarte a que te sumes este RETO para lograr hacer un presupuesto-

Sabemos que esode los presupuestos, a pesar de que es básico para arreglar tu relajitofinanciero, es de lo que más se te complica, ya sea porque no le dasseguimiento, porque te asusta eso de darse cuenta cuánto gastas de más o porquede plano no te haces el hábito de registrar todos tus gastos.

Por eso, el Retode presupuesto a 3 bandas está hecho para casi obligarte a que le desseguimiento. Sobre todo, porque vas a picarle la cresta a dos amigos ofamiliares para que le entren al reto contigo.

Dale play paraver la dinámica:

Como viste, lospasos para este reto son:

Consiguea 2 cómplicesArmensus presupuestos individualesRevisenqué gastos pueden reducirDefinanuna multaRegistrensus gastos todos los díasRevisensus avances diarios y el mensualRecuerda que losgastos que deben recortar son aquellos que realmente no necesitan hacer, porejemplo las compras mensuales en su plataforma de comercio electrónico favoritao el café de la calle. Para hacer tu presupuesto mensual, enlista tus gastospor prioridades, empezando por el ahorro, la renta o mensualidad de la casa yde allí para abajo. Aquí hay un formato que te puede ayudar.

Queremosenterarnos si te sumaste al reto de presupuesto a 3 bandas así que usa lasredes sociales con el hashtag #RetoA3Bandas2021 y cuéntanos cómo te fue y siterminaste pagando multas.

Facebook Twitter LinkedInWhatsAppLa entrada RETO para lograr hacer un presupuesto | Reto Presupuesto a 3 Bandas aparece primero en Pequeño Cerdo Capitalista.

February 1, 2021

Sigue la historia de GameStop: Elon Musk entrevistó al CEO de Robinhood en Clubhouse

El emprendedor e innovador de tecnología, Elon Musk, tomó los micrófonos de su entrevista en la red social Clubhouse para “resolver” la situación que la aplicación de trading Robinhood está enfrentando por el bloqueo de compra de acciones de GameStop y otras marcas.

La semana pasada te contamos sobre las ventas de posicionescortas y lo que había pasado en los mercados cuando las acciones de GameStopincrementaron su valor. Para el viernes, Robinhood ya no permitía la compra deestas acciones, solo la venta y Musk le preguntó a su CEO, Vlad Tenev por quéhabía sucedido esto.

En la transmisión, con 5,000 personas escuchando, Musk dejó de ser el entrevistado para convertirse en el entrevistador de Tenev, quien explicó a la audiencia que durante la madrugada del jueves, la Corporación Nacional de Compensación de Valores (National Securities Clearing Corporation) avisó que su empresa tenía que transferir 3 mil millones (3 billion) de dólares como un depósito de seguridad por las ventas de acciones que se hicieron en su plataforma.

En la entrevista improvisada, explicó que su equipo tomó ladecisión de resolver el caso con la NSCC al bloquear más compras similares enla app, mientras negociaba esta cantidad con la autoridad ya que no podríansolventarla. Así, terminó depositando solo 700 millones de dólares.

Básicamente, Tenev explicó a los asistentes, que se habían sumado a escuchar a Musk, que si no hacía este movimiento, Robinhood se encontraría en problemas de flujo y por presión de diversos actores de Wall Street. Sin embargo, esto dejó a sus usuarios sin la posibilidad de comprar acciones públicas.

En el mundo de la tecnología, la hipótesis es que el fondo de capital Andreessen Horowitz tiene participación con Clubhouse y Robinhood, además de algunas start ups de Silicon Valley en las que Musk tiene participación, por lo que le permitieron al CEO de la app dar su versión de la historia.

En Pequeño Cerdo Capitalista seguiremos el tema de cercapara seguirte informando del tema.

Facebook Twitter LinkedInWhatsAppLa entrada Sigue la historia de GameStop: Elon Musk entrevistó al CEO de Robinhood en Clubhouse aparece primero en Pequeño Cerdo Capitalista.

January 28, 2021

5 consejos para que la cuesta de enero no se te vaya hasta marzo

Que hay que pagarel agua, el predial, los tarjetazos de diciembre y los gastos que nomás nosalen. Esta es la famosa cuesta de enero que te agarra mal paradoeconómicamente después de la época de gastadera en donde parece que las metas ylos compromisos se olvidan y todo se trata de disfrutar.

Pero esafelicidad llega a su fin en cuanto llega el primer pago, el estado de cuenta yla quincena no alcanza. Si fuiste previsor y guardaste una parte de tuaguinaldo para hacerle frente a estos gastos, ya estás del otro lado y si tesumaste al reto del Maratón Lupe Reyes del ahorro, hasta con saldo a favor arrancaste elaño.

Si despilfarraste todo tu dinero (o más) en regalitos de último momento, cenas y lujos, estos tips te pueden ayudar.

Analiza la situación real de tus finanzasEl primer paso es saber en dónde estás parado para de ahí empezar a trabajar. La opción es que empieces a notar tooodos tus ingresos y empieces a hacer un presupuestos, aquí te decimos cómo:

Elimina gastos innecesariosDeja de pagar la membresía del gimnasio al que ahorita no puedes ir por la pandemia, bájale la cantidad de plataformas de streaming a las que estás suscrit@ o ya no pedir taaan seguido comida a domicilio . De poquito en poquito encontrarás en qué ahorrar y recuerda que aquí la clave está en PRIORIZAR lo que es más importante para ti.

Te dejo este reto que te pude ayudar con este punto: Adiós a las apps… por 15 días:

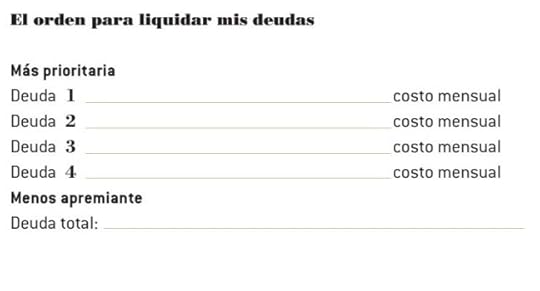

Prioriza tus deudasAnaliza cuáles son los pagos más importantes y más necesarios, como tus obligaciones de predio y empieza a pagar eso. Revisa cuál es la deuda más cara y métele lana al capital mientras paga los mínimos de las más baratas.

Este formato te puede ayudar:

Y te dejo este video:

Ahorra aunque sea el 1%Lo que nos ha enseñado esta pandemia es que hay que tener algo ahorrado por si las emergencias, así que no importa si sólo puedes ahorrar 1, 10, 100 pesos. Recuerda que la clave para el ahorro no es la cantidad sino la CONSTANCIA.

Si quieres conocer la estrategia de ahorro que NUNCA falla te dejo este video:

Genera ingresos extraAprovecha alguna de tus habilidades para conseguir ese ingreso extra que te pude ayudar a que la cuesta de enero no se ta vaya hasta marzo.

Si te lo propones, puedes lograr que la cuesta de enero no se alargue hasta marzo. ¿Te animas?

Facebook Twitter LinkedInWhatsAppLa entrada 5 consejos para que la cuesta de enero no se te vaya hasta marzo aparece primero en Pequeño Cerdo Capitalista.

¿Por qué subieron las acciones de GameStop y sorprendió al mercado de valores?

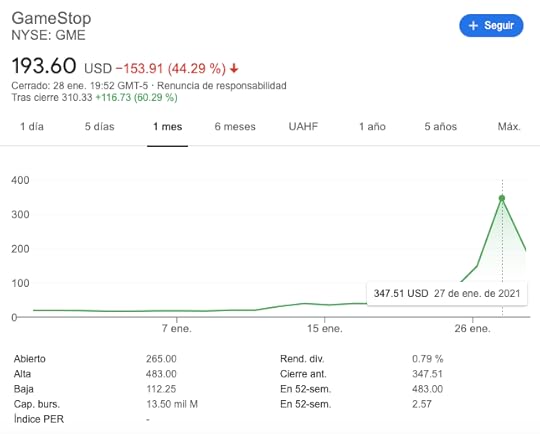

Esta semana la cadena de ventas de todo lo que tiene que ver con videojuegos, GameStop, está en boca de todos porque sus acciones subieron hasta un 400%, lo que sorprendió al mercado de valores y aquí te vamos a explicar por qué.

Durante este mes de enero de 2021, las acciones de GameStop han dado saltos en el precio y la razón es la viralidad. Un foro de Reddit llamado WallStreetBets hizo un llamado a sus seguidores para comprar acciones de la compañía y las acciones se dispararon provocando pérdidas para quienes hacían venta acciones en corto (o también las llamadas posiciones cortas que más abajo vamos a explicar), y que empezaron a recomprar las acciones vendidas y… volvió a dispararse el precio.

Hoy, las acciones de GameStop siguen moviendose y puedes ver su evolución en tiempo real aquí. Pero el 27 de enero de 2021 una acción de GameShop llegó a costar 347.5 dórales, que no parece tanto pero si consideras que estas acciones estaban siendo vendidas en 17.25 dólares al iniciar el 2021 y que la mayoría estaba en manos de posiciones cortas, la pérdida para los fondos es grande.

“Es un tema social, estás democratizando la plataforma de inversiones y el mercado bursátil se puede convertir en una herramienta para todas las personas, no solo los fondos de inversión”, nos explicó Mario Valle Reyes mejor conocido como Bilbeny, socio fundador del fondo Altered Ventures y fundador de Investor Camp, un proyecto enfocado a enseñarle a las personas a invertir y con quien ya hemos hablado aquí, comparó lo que sucedió con el uso del internet: La gente tiene que aprender a usar el mercado bursátil y en lugar de buscar atajos, darse cuenta que tiene una plataforma de inversión desde 1602.

¿Qué significa vender en corto en la Bolsa como lo hizo GameStop?En el mercado de valores hay varias formas de invertir y dehacer dinero. La más conocida es la compra barata de acciones de una empresaque posiblemente tendrá crecimiento y por lo tanto ganarías vendiendo tusacciones más caras o con los rendimientos que te corresponden de las gananciasal ser un inversionista.

Pero otra opción que tal vez no conocías son las posiciones cortas o vender en corto. Esto básicamente es: hay compradores que consideran que cierta empresa no va a tener un buen desempeño y piden “prestadas” unas acciones a su broker o casa de bolsa, las venden de acuerdo al valor del mercado y cuando estas acciones bajan de precio, las vuelven a comprar más baratas, regresan la acción a su dueño original y se quedan con la diferencia como ganancia, que fue lo que pasó con GameStop.

Con manzanitas: tú le pides a tu casa de bolsa una acción de GameStop que cotiza en 10 pesos, la vendes en 10 pesos, esperas a que su precio llegue a 5 pesos, la compras de nuevo y le regresas esa acción a su dueño original. Y así tu ganancia fue de 5 pesos.

Esta práctica es completamente legal en la mayoría de lospaíses excepto cuando se prohibe por determinado tiempo, como pasó en Corea delSur para evitar desordenes en la Bolsa durante la pandemia. Además de que escomún para los fondos de inversión.

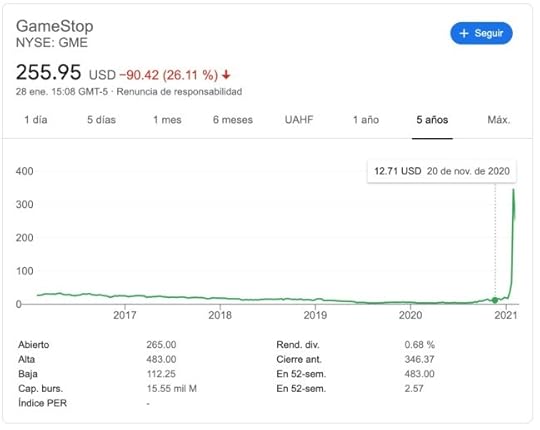

Las posiciones cortas de GameStopEl cambio en las acciones de GameStop no sucedió de la noche a la mañana. De acuerdo con un comunicado de la empresa en noviembre del año pasado, las acciones de esta empresa, identificadas en la bolsa de valores de Nueva York como GME, eran de las más usadas para posiciones cortas.

La razón es la naturaleza del negocio. La venta física de videojuegos tiene una tendencia a la baja desde hace varios años y, en 2019, su caída fue de casi 20% pues ya puedes descargarlos legalmente con el pago de una membresía.

Así, las acciones de GameStop tuvieron una evolución a la baja durante los últimos 5 años:

Al inicio de 2020, el precio de su acción era de 5.88 dólares y siguió bajando hasta que septiembre, cuando subió a 7.65. Desde entonces, el precio de la acción siguió subiendo poco a poco a causa de varios factores. El primero fue cuando Ryan Cohen, un empresario estadounidense, compró acciones de GameStop y pidió a sus seguidores que hicieran lo mismo y, además, se acercó a la empresa para darle un giro a su oferta.

Con el concepto del e-commerce en puerta y un futuro más prometedor para GameStop, las acciones comenzaron su ascenso. Como consecuencia, algunos inversionistas que hacían posiciones cortas con la empresa empezaron a re comprar las acciones para no perder mucho dinero. Y las acciones, como consecuencia, subieron hasta el cielo.

El futuro de la venta de acciones en corto de otras empresas como GameStopAunque las acciones tomadas por este grupo en Reddit no son ilegales y, de hecho, es muy parecido a las posiciones cortas que toman fondos de inversión y particulares, el impacto económico que tuvo sí hizo que los inversionistas se alertaran pues podría ser que este fenómeno se replique con otras empresas como ya sucedió con BlackBerry que también vio un repunte este año.

Seguiremos viendo qué pasa con estas empresas y aquí en Pequeño Cerdo Capitalista estaremos para reportarlo.

Facebook Twitter LinkedInWhatsApp

Nota de Ximena Soto

Amante del cine, la literatura, la comida y la cultura pop, periodista egresada de la Escuela de Periodismo Carlos Septién García con 10 años trabajando en medios de negocios, emprendimiento y finanzas personales.

La entrada ¿Por qué subieron las acciones de GameStop y sorprendió al mercado de valores? aparece primero en Pequeño Cerdo Capitalista.

January 26, 2021

Personaliza tu Agenda de Retos Financieros 2021 | TUTORIAL

Ya casi terminamos el primer mes del año y ya no hay pretexto para postergar el uso de tu agenda de Retos Financieros 2021. Si no empezaste con los ejercicios en orden, es momento de ponerte las pilas para estar al corriente y aprovechar este tiempo que le vas a dedicar a tu agenda para personalizarla.

Lo más importantede la agenda de Retos Financieros 2021 es que la hagas tuya, que le pegues los stickers,notas adhesivas y demás, que armes tu propia ruta de aprendizaje con losejercicios y hasta que, si te faltó espacio, le hagas un anexo u hoja engrapadapara que te puedas explayar.

Y como losseparadores son una de las cosas que más han pedido porque la agenda no lotrae, nos pusimos a la tarea de explicarte cómo hacer uno. Para el tutorial nosayudó Gaby Cruz, alumna del curso de Retos Financieros y fundadora de Scrap and Life. Daleplay al video:

Como viste, noestá tan complicado hacer tu separador y además un bolsillo para el final de tuagenda, en el que podrás guardar papeles y recibos. Para hacerlos vas anecesitar:

Hojas de colores o decoradas de varias medidas.Stickers de la agendaCinta doble caraPegamentoTijeras

Así, no solo estás trabajando sobre tu agenda sino que también estás ahorrando dinero y organizando tus cosas para que por fin puedas darle orden a tu relajito financiero y le des seguimiento a tus ejercicios. Está padre, ¿no? Puedes ver más del trabajo de Gaby en su Instagram, que te dará muchas ideas para hacer manualidades y ahorrar en el proceso.

No olvides enseñarnos en redes sociales cómo te quedó tu separador o tu sobre. Nos encanta ver cómo personalizan sus agendas, las van llenando, pero sobre todo, cómo vas cumpliendo tus metas.

Facebook Twitter LinkedInWhatsAppLa entrada Personaliza tu Agenda de Retos Financieros 2021 | TUTORIAL aparece primero en Pequeño Cerdo Capitalista.

January 21, 2021

¿Cuál de los instrumentos de inversión es el que más me conviene? | Cuadro comparativo: Cetes Directo, SuperTasas, DINN, Mercado Pago, FINSUS, Hey Banco

Si ya eres fanático de Pequeño Cerdo Capitalista, entonces sabes que guardar el dinero abajo del colchón no sirve porque pierdes valor contra la inflación anual. Si eres nuevo, entonces llegas en buen momento, pues esta vez te preparamos un cuadro comparativo de los instrumentos de inversión a corto plazo que te puede ayudar a que tu dinero no pierda valor en el tiempo como tu fondo de emergencias o metas cortas.

Y porque tú lo pediste, decidimos comparar entre: Cetes Directo, SuperTasas.com, DINN, Mercado Pago / GBM, FINSUS y Hey Banco. Así que sin más, analicemos las opciones:

Cetes DirectoEs una plataforma para invertir en deuda del gobierno. Su instrumentomás famoso son los Certificados de la Tesorería de la Federación (Cetes) a 28días, que son papeles gubernamentales, o sea, le das dinero algobierno mexicano a cambio de una tasa de interés que se pacta desde el inicioy así te pagan tu capital inicial más tus ganancias.

También tienen Cetes a plazos mayores (hasta un año) y bonos a máslargo plazo como los Bondes y Udibonos.

¿Y qué tan seguro es invertir en deuda del gobierno? Lo bueno, comoSofía siempre dice, es que los Cetes están respaldados por la economía deMéxico y los impuestos que recauda, y es más difícil que un país quiebre queuna empresa. Lo malo es que la economía mundial estáde capa caída y las tasas están bajas para estimularlas, así que incluso lainversión a un año solo ofrece un 4.20% de interés.

Si quieres saber más, entonces échale un ojo al video: Qué hacer con cetes ahora que siguen bajando las tasas:

Inversión SuperTasas.comEste es un producto de Crediclub, una Sociedad Financiera Popular(Sopifo), con sede en Monterrey. Ellos normalmente hacen préstamos P2P (peer to peer), o sea, de persona a persona a través decrowdlending; compran acciones bursátiles; prestan a empresas a través decrowdfunding (préstamos colectivos), compran cetes e Inversiones a renta fija.

Esto quiere decir que la mayoría de las inversiones que hacen tienen más riesgo que Cetes, pues la persona o empresa a la que se le presta podría no pagar; sin embargo, tiene mejores rendimientos por lo mismo.

Eso sí, como es una Sopifo, tu capital inicial está seguro hasta por 25,000 UDIs (165,654.33 pesos), bajo la administración de Fondo de Protección de Sociedades Financieras Populares y de Protección a sus Ahorradores (Prosofipo). Por eso se recomienda no invertir más de lo que te cubre este seguro.

DINNEsta es una app de Grupo Financiero Actinver, a través de esta puedes invertir de manera 100% digital en el fondo de inversión ACTIMED. Si quieres conocer su prospecto de inversión, haz click aquí en la Oferta Primaria, selecciona ACTIMED y ve su prospecto y cartera semanal y mensual.

Es fácil de usar: descarga la app, abre tu cuenta, envía una foto de tuidentificación oficial (INE o Pasaporte), copia la CLABE que se te proporcionapara depositar desde tu banco y proporciona los datos de tu cuentade nómina o ahorra para que se te deposite cuando retires.

DINN también te mostrará cuánto has depositado y turendimiento día con día. Además, al momento de registrarte te mandan tucontrato y perfil a tu correo electrónico.

La desventaja más grande es que la tasa es variable, sin embargo, en2020 se calculó que la tasa anual fue de un 7%. Pero efectivamente, a vecesganas más y otras menos.

Lo bueno es que tu dinero siempre está disponible si lo necesitas, solotoma en cuenta que tarda uno o dos días (dependiendo la hora) en que tedepositen cuando lo requieras. Otro dato importante es que solo puedes depositar un máximo de 18 mil pesos al mes, ya que se trata deuna cuenta digital tipo N2.

Fondo de Inversión Mercado Pago / GBMEl nombre es muy largo, así que dejémoslo en Mercado Pago GBM, ¿te parece? Bueno, Mercado Pago es el brazo financiero de Mercado Libre y su instrumento de inversión es operado por Grupo Bursátil México -por eso el GBM al final.

Si ya tienes una cuenta digital en Mercado Libre puedes activar laopción de rendimiento, aunque solo iría desde uno hasta diez mil pesos; si puedes meter más dinero en Mercado Pago, pero este extrapues no va a mostrar ningún aumento.

Es de bajo riesgo porque invierte principalmente en acciones también de bajo riesgo. Por ejemplo, el año pasado tuvo 4.3% de rendimiento anual neto y este año está en 2.2% anual. Además, si no hay rendimiento, entonces Mercado Pago no cobra su comisión.

Al igual que DINN tu dinero está disponible todo el tiempo por si loquieres sacar en el momento que quieras.

Finaciera Sustentable (FINSUS)Financiera Sustentable es una Sofipo que está representada por Patricia Armendáriz, ya sabes de Shark Tan México. Esta Sociedad Financiera Popular presta el dinero de sus inversionistas a PYMES sustentables y con el pago de los prestamos genera sus rendimientos. Uno de sus principales enfoques es el financiamiento para que el transporte publico utilice en gas natural.

La razón por la cual es fácil invertir es que tienen una app llamada FINSUS donde obtienes rendimientos desde 100 pesos. Lo que debes saberes que por el momento no puedes abrir una cuenta porque están mejorando laplataforma actualmente; si quieres, puedes dejar tus datos y ellos tecontactaran cuando estén en línea de nuevo.

Con este instrumento de inversión la tasa anual va de 4% a 11%, dependiendo el plazo que escojas. Lo peculiar es que si invitas amigos, ellos te dan un 0.5% anual extra, siempre que ingresen con su código de invitado; así que, entre más amigos, más beneficios.

Aquí no te cobran comisión por el manejo de cuenta ni montos; lo que síte cobran son ocho pesos (en la mayoría de las operaciones), esto es si quieresque desde tu cuenta se paguen servicios como agua, luz, telefonía, internet,etcétera.

Financiera Sustentable, al ser una Sopifo, también tiene un seguro de 25 mil UDIs (165,654.33 pesos) que está bajo la administración de Fondo de Protección de Sociedades Financieras Populares y de Protección a sus Ahorradores (Prosofipo). Por lo que nuevamente hacemos la aclaración, se recomienda no invertir más de lo que este seguro te cubre.

Hey BancoHey Banco es el primer banco digital mexicano y es parte de Banregio. Los datos que verás en la tabla (que encontrarás más abajo) son de su cuenta de inversión porque es lo que se está comparando con los demás, sin embargo, una de sus características más interesantes es que tu dinero genera intereses incluso con una cuenta sencilla.

Claro que tiene sus restricciones. Por ejemplo, una cuenta básicagenera 5.5% de intereses, siempre que mantengas un saldo promedio de tres milpesos; mientras que una cuenta de ahorro puede ser abierta desde$0.01 -la opción más baja de todas las de esta lista-, y genera un interés de6.5%.

Su última opción es la cuenta de inversión, la cual te da 7.5% de rendimiento anual. Esta última, sí tienes que invertir por lo menos diez mil pesos así que no es tan accesible como las otras dos opciones que ofrecen.

Lo bueno es que cada semana decides si reinviertes esos diez mil pesos-digamos que pusiste lo mínimo-, si reinviertes el monto inicial más losintereses o si ya decides sacar tu dinero. No es tan líquido comootras opciones, pero no está fuera de tu alcance, como si lo pusieras a Cetespor todo un año.

Al tratarse de una institución bancaria, aunque digital, el seguro que obtiene Hey Banco es proporcionado por el Instituto para la Protección al Ahorro Bancario (IPAB), que administra el Seguro de Depósitos Bancarios, que protege la inversión de los ahorradores, como tú, si sucede una quiebra bancaria. Este es de hasta 400,000 UDIS (2,650,469.29 pesos para ser exactos).

¿Y cuál de estos instrumentos de inversión es el mejor?El ganador lo decides tú, Pequeño Cerdo Capitalista, cuando deposites tus ahorros para el clásico quítamelo que me lo gasto. Nosotros solo te damos un empujoncito hacia el buen camino enseñándote que para invertir no necesitas mucho dinero para empezar y te damos la información para que compares y decires, MUY IMPORTANTE, de acuerdo a tus metas.

Ahora sí, aquí la tabla comparativa de cada uno: Cetes Directo, SuperTasas, DINN, Mercado Pago FINSUS o Hey Banco Si quieres seguir aprendiendo de temas de inversiones…

Si quieres seguir aprendiendo de temas de inversiones…Te dejamos este ebook GRATIS donde aprendes los básicos de inversión, también tenemos el libro Pequeño Cerdo Capitalista Inversiones (aquí te dejamos el capítulo 1 del libro de inversiones para que lo empieces a leer) y también más videos sobre inversiones en el canal de YouTube del Pequeño Cerdo Capitalista:

Facebook Twitter LinkedInWhatsApp

Nota de Juan Pablo Montes

Acostumbrado a hablar de gastronomía, viajes y estilo de vida. Sin embargo, le encanta el reto de reunir conocimiento, ya sea de salud, empresas, historia, finanzas o lo que el mundo le ofrezca.

La entrada ¿Cuál de los instrumentos de inversión es el que más me conviene? | Cuadro comparativo: Cetes Directo, SuperTasas, DINN, Mercado Pago, FINSUS, Hey Banco aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers