Sofía Macías's Blog, page 36

June 22, 2021

Ahorro para el retiro: la importancia de empezar a hacerlo ¡ya!

En estos días que hablamos de nadar para llegar a la adultez y salir de la isla de la adolescencia financiera, una conversación especial, para la que debes estar preparada, es el ahorro para el retiro.

La verdad, todo mundo te dice que debes no solo ahorrar, sino también hacerle un cachito al ahorro para el retiro, y además tener un plan incluso desde que tienes tu primer empleo. ¡Y es verdad!

Seguro piensas, “momento, momento, despacio que llevo prisa, si recién comencé a ejercer mi carrera laboral, por qué debo ir tan rápido y ahora ya me quieren jubilar”. La razón es muy sencilla: la juventud, divino tesoro. Sí, todavía eres joven a los 30, 40 y 50; ya las personas viven hasta los 90 años.

Las metas a largo plazo, como lo es el ahorro para el retiro, te permiten generar un plan, y el hecho de que comiences desde tu primer empleo tiene una razón y es que entre más pronto, será menor la cantidad que tienes que destinar. Lo que hará que la meta sea mucho más alcanzable.

Una visión a futuro¿No es tu primer empleo? No te preocupes. Como ya te dije, ya te diste cuenta que debes ahorro para “tu yo viejito”, y que era para ayer. Eso te permitirá enfocarte y conseguir esta meta.

Para este propósito algunos tienen una cuenta de Afore. Para ser exactos la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), informó que al cierre de mayo de 2021, son 68.7 millones de mexicanos con una cuenta de ahorro para el retiro. Y todas esas cuentas juntas suman 4.9 billones de pesos.

A esa cuenta de Afore se va 6.5% de tu salario de cotización, esto quiere decir que cuando llegues a la edad de 65 años, tendrás aproximadamente 30% de tu último sueldo, ¿es suficiente?

La Organización para la Cooperación y Desarrollo Económicos (OCDE) dice que no lo es, que para que una persona pueda vivir dignamente en su vejez necesita por lo menos 70% de su este último sueldo.

Ahora bien, con la reciente reforma de pensiones que se realizó en México se espera que ese porcentaje de tu salario base de cotización aumente hasta 15%, el cual es un monto con el que muchos sí podrían llegar a ese porcentaje que establece la OCDE.

Aun así, pensar en complementar tu ahorro siempre es una buena idea, ya sea a través de la misma Afore ahorrando de manera voluntaria desde 100 hasta 50 mil pesos. Puedes domiciliar tu pagos vinculando tu tarjeta de débito para que automáticamente te descuenten el monto que decidas, esto lo puedes hacer a través de la página del e-sar.

Además de las Afores, existen otro tipo de instrumentos de ahorro para el retiro. Por ejemplo, hay planes privados de pensiones, estos son generados por las empresas y es un beneficio que otorgan a sus empleados como prestación; este solo lo puedes tener si tu empresa lo ofrece. A propósito, la Consar registró 2,281 planes privados de pensiones en 2020.

También existen los Planes Personales de Retiro (PPR). De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), los PPR se crearon con la finalidad de administrar las aportaciones de los trabajadores.

A diferencia de la Afore, la cual funciona con un sistema de contribución tripartita, es decir, donde contribuyen tú, tu patrón y el gobierno, en el esquema de los PPR el único que aporta eres tú.

Según Condusef, si tienes un PPR, tanto los fondos como los rendimientos que se generen serán libres de retenciones, por lo que recomienda que destines al menos 10% de tus ingresos mensuales.

Finalmente, otro de los instrumentos que fueron creados especialmente para ahorrar para el retiro son los seguros de retiro. Como su nombre lo indica lo debes contratar con una aseguradora, su principal ventaja es garantizarte el monto que hayas elegido para recibirlo cuando llegues a la edad de jubilación.

AdultOINK y tu retiroSi te interesa conocer más del ahorro para el retiro y otros temas muy importantes en la edad adulta, no te puedes perder estos 1, 2 y 3 de julio el taller de AdultOINK. En este curso platicaremos con Eduardo Corona sobre los seguros de retiro; nos explicará cómo puedes hacerlos deducibles, cuándo es el mejor momento para contratarlos, es decir, todo sobre ellos, para que te animes.

Pero eso no es todo, además abordaremos qué onda con los impuestos para que dejes de poner cara de what cada que te topas con el tema; cómo cuidar tu salud mental, no solo porque esté de moda, sino porque cuidarte debe ser una prioridad; además de créditos hipotecarios, y qué pasa cuando te conviertes en el “hombre o mujer de la casa” y te toca cuidar de tus padres. No te lo puedes perder, ¡INSCRÍBETE YA!

La entrada Ahorro para el retiro: la importancia de empezar a hacerlo ¡ya! aparece primero en Pequeño Cerdo Capitalista.

June 16, 2021

Créditos hipotecarios bancarios y del Infonavit y sus diferencias

¿Ya estás cansado de vivir con tus padres? ¿Tienes más de 30 y quieres dejar de rentar? ¿Ya estás arriba de los 40 y deseas lograr tu meta de tener casa propia?, pero ¿no tienes idea de los créditos hipotecarios que existen, ni sus ventajas y desventajas? No te preocupes, en Pequeño Cerdo Capitalista ya hicimos un comparativo para que puedas retomar tu meta de conseguir tu hogar.

Necesitas tu espacio -si has soñado con andar por tu departamento desnuda-, en especial porque tu dinero debe tomar una dirección que empiece a cumplir tus metas; si quieres sentar raíces, también es una excelente opción, o simplemente porque ya quieres ser un verdadero adulto.

Comprar una casa es tal vez uno de los pasos más importantes para una persona. Porque es una de las inversiones grandes de tu vida y un compromiso a largo plazo; así que tienes que estar seguro.

¿Por dónde comenzar? Seguro has escuchado historias de terror en donde amigos se aventaron a comprar una casa y hoy deben más al Infonavit de lo que costó originalmente la vivienda. O que no escogieron el mejor de todos los créditos hipotecarios que existen.

Además, habrás escuchado la frase de los bancos: “las tasas hipotecarias son históricamente bajas”, ¿será cierto? Y, a menos que seas hijo de Slim y puedas pagar al chaz chaz, seguro la compra de tu nuevo hogar será a través de un financiamiento, ¿cuál de estos dos, que te hemos mencionado, te conviene más?

No olvides que bajo cualquier circunstancia, debes pensar en lo que se ajuste a tus necesidades, tanto el Infonavit, como los créditos hipotecarios de los bancos, tienen características, beneficios diferentes, ventajas y desventajas.

A continuación encontrarás algunos puntos para analizar sobre los dos tipos de financiamiento para que tu decisión de adquirir una vivienda sea la mejor.

Es importante señalar que recientemente, el Infonavit cambió sus reglas de operación con la intención de fomentar una mejor cultura y responsabilidad crediticia.

Anteriormente, el instituto solicitaba la obtención de 116 puntos para poder adquirir un crédito, los cuales se calculaban tomando en cuenta tres factores: edad y salario, saldo en la subcuenta de vivienda y cotización continua. Bajo el nuevo esquema, el trabajador deberá juntar un mínimo de 1080 puntos.

Pero, ¿cómo lograr esa puntuación? Aunque el número resulte abrumador, en realidad el Infonavit está tomando muchos más aspectos para la suma; ademas de edad, salario y el ahorro en la subcuenta de vivienda, la institución ahora toma en cuenta la estabilidad laboral, el comportamiento de pago de la empresa, el giro o grupo del patrón; también qué tipo de trabajador eres, así como tu historial crediticio.

Todo ello cambia un poco las reglas del juego tanto para los bancos como para el Infonavit, que de acuerdo con expertos se vuelve más competitivo.

Que bajo el nuevo esquema, el trabajador ya no tendrá que esperar un año de antigüedad para solicitar el financiamiento, pues al evaluarse diversos aspectos, la puntuación se puede obtener incluso a los 6 meses de estar activo. Los créditos se están dando en pesos y ya no en salarios mínimos.La cuota patronal va directamente para amortizar capital, esto hace que mientras estés en el empleo formal, el crédito se pague más rápido.El instituto ahora aplica una tasa máxima de interés de 10.45%, que antes era de 12%. Esta tasa se aplica además dependiendo de condiciones laborales del trabajador, como el ingreso salarial, con lo que el portafolio de Infonavit tiene una tasa promedio ponderada de 8%. En caso de desempleo, el Infonavit tomará el ahorro en la subcuenta de vivienda como garantía de pago. El Infonavit ofrece diversos esquemas de financiamiento dependiendo de: si quieres construir, comprar terreno, reparar un inmueble, comprar una vivienda usada o nueva.Te ofrece préstamos conjuntos, que se pueden unir los créditos otorgados por el Infonavit con los del Fovissste. Desventajas

El plazo para terminar de pagar el crédito es mayor a 15 años. Si tienes un mal historial crediticio no se te negará el crédito; sin embargo, al ser uno de los nuevos requisitos, el monto a prestar podría reducirse hasta en 60%. Los créditos hipotecarios de los bancos

Cada banco es diferente al otro, pero la mayoría tienen un esquema tradicional de créditos hipotecarios el cual se puede analizar. Los requisitos varían dependiendo de la institución y usualmente son: la edad y el monto a prestar, dependiendo del salario y el valor del inmueble.

VentajasPuedes contratar un crédito para la compra de una vivienda por menos de 10 años, lo que te libera de la deuda en un menor tiempo en comparación con el Infonavit. Los bancos permiten acceder a montos de crédito más altos que el Infonavit. Dependiendo de la capacidad de pago del acreditado, una institución bancaria puede otorgar financiamientos de hasta 20 millones de pesos. Aunque las tasas de interés del Infonavit hayan bajado, los bancos siguen siendo competitivos, con tasas que van del 7.4% de interés anual, al 11%.Que al optar por un crédito bancario y no por el Infonavit, las aportaciones que continúas haciendo como trabajador y tu patrón se van directamente a la subcuenta de vivienda del Afore. Lo que podría garantizar una mejor pensión a la hora de retirarte. Desventajas

Todo crédito hipotecario requiere de un capital inicial para cubrir: enganche del inmueble, gastos administrativos, apertura del crédito, valuación y gastos de escrituración. La banca suele solicitar del 10% al 20%, como mínimo.Si tienes mal historial crediticio, no serás elegible para un crédito. Si jamás has tenido una tarjeta de crédito o algún otro producto financiero, es difícil que lo aprueben o podrían castigar el monto que te prestan.#AdultOINK y la casa de tus sueños

Si eres un Pequeño Cerdo Capitalista que le gusta estar enterado de toda la información antes de tomar una decisión, te tenemos una excelente noticia. El 1, 2 y 3 de julio tendremos nuestro taller en vivo #AdultOINK.

En este hablaremos de temas como los créditos hipotecarios con el experto Fernando Soto-Hay, de Tu Hipoteca Fácil. Él te mostrará que comprar tu primera casa no es imposible, pero sí requiere un proceso, ¿estás lista para iniciar?

Pero también tendremos expertos para que te ayuden a no tenerle miedo al SAT ni a los contadores; a tener límites financieros sanos con tu pareja y familia; cómo hacerte cargo de tus papás en su vejez; cómo protegerte del estrés, y muchos temas más que te encantarán. Así que te recomendamos que te INSCRIBAS de una vez.

La entrada Créditos hipotecarios bancarios y del Infonavit y sus diferencias aparece primero en Pequeño Cerdo Capitalista.

La importancia de ser un adulto con tus finanzas

Estos días hemos estado hablando muchísimo sobre cómo ser un adulto con tus finanzas, pero no es que sea un «ser o no ser», como diría Shakespeare, sino el cómo le hago. Sobre todo en temas tan importantes como el ahorro para tu retiro, por ejemplo.

Y no es que no quieras ser un adulto con tu dinero, simplemente a veces es complicado saber por dónde empezar. Si tú estás en esta situación, debes saber que no estás solo; hay muchas personas que viven lo mismo que tú. Ahora que, no necesitas preocuparte porque aquí te enseñaremos cómo hacer esa progresión.

Pasar de la adolescencia financiera a ser un adulto con tu dinero significa saber cuánto cuesta el gas; cómo tendrás que administrarte ahora que a tu casero se le ocurrió subir la renta, y detectar cuándo alguno de los productos que más utilizas ya cuesta más.

Eso no es todo. Ser un adulto con tus finanzas también es lograr que te alcance para comprar un seguro de gastos médicos mayores; pagar una hipoteca; ahorrar para cuando tu retiro, ya sabes para tu yo viejito; darte tus gustos, porque es también de las ventajas de ser un adulto responsable, y todo ello sin morir en el intento. La buena noticia es que sí se puede, no te abrumes.

La clave, para realmente ser un adulto con tus finanzas, es dejar de preocuparte, y comenzar a ocuparte de las cosas que ahora rondan tu cabeza. Por ejemplo, te agobias porque no haces nada, pero eso te causa frustración y de repente te andas flagelando por estar estancada; sin embargo, eso tampoco te va a hacer avanzar.

Y seguramente estabas muy feliz cuando no tenías obligaciones, no tenías responsabilidades, no tenías cuentas. Ya sabes, estabas en la adolescencia financiera. Es muy fácil decir YOLO y que no te des cuenta, o no te quieras dar cuenta, como te gastas el dinero en cosas que no necesitas.

Cuando logras ser un adulto con tus finanzas es un momento cuando todo cambia; estás más tranquilo, lográs más de tus objetivos, tienes poder de decisión. Pero para eso necesitas las herramientas y los medios para que te genere libertad y cumplas metas más grandes.

Muchas personas se fijan más en el tema de lo complicado que es iniciar. Una imagen a lo mejor que te puede servir es que estás en una isla, disfrutando de la fiesta, pero andas acampando; sí te estás divirtiendo, pero pues un poco incómodo. Esa es la adolescencia financiera.

Pero obviamente tienes que nadar a la orilla, donde sabes que todo va a ser mejor. Donde te espera una casa fabulosa, donde vas a poder tener todo lo que quieras y finalmente podrás disfrutar de tu dinero. Ahí es cuando te volverás un adulto con tus finanzas.

Los temas en AdultOINKComo te contábamos, pues hay muchos temas que empiezan a aparecer en el horizonte: tu retiro, la casa que te quieres comprar, los seguros que necesitas para vivir tranquila y saber cómo cuidar de tus papás cuando seas adulto.

Estos 1,2, y 3 de julio tenemos una cita pues en el taller de AdultOINK, donde tendremos una sesión dedicada a los seguros del retiro. Los desmenuzaremos junto con el especialista Eduardo Corona, que te dirá qué, cómo, cuándo y dónde. No te lo puedes perder. ¡Regístrate ya!

La transición para llegar a ser un adulto con tus finanzas, no es sencilla pero es posible. Lo que sucede es que tenemos muchas dudas y nos sentimos solos en ese camino. A veces no sabes cómo funciona un crédito hipotecario, o piensas que los impuestos solo sirven para despelucarte, y no entiendes cómo aprovecharlos para hacer deducciones y que te regresen dinero.

Llegar a ser un adulto con tus finanzas te ayudará a tener más margen de maniobra para ponerlo a trabajar. Sí, le tendrás que decir adiós a esas épocas en las que todo se iba en pagar gadgets, fiestas y reventón, que realmente no es algo malo.

A cambio tendrás mucho más control de tu dinero; irás por metas más grandes que el celular de moda; también más significativas como tu primera casa, pero todo esto para nada quiere decir que no habrá diversión.

Si te encuentras en medio de la adolescencia y la adultez financiera, y no sabes cómo poner en orden tus ideas para comenzar a actuar, chécate este video, donde Sofía te explica mejor cómo lograrlo:

Facebook Twitter LinkedInWhatsAppLa entrada La importancia de ser un adulto con tus finanzas aparece primero en Pequeño Cerdo Capitalista.

Empieza a ahorrar desde ahora para tu retiro

Estos días hemos estado hablando muchísimo sobre cómo ser un adulto con tus finanzas, pero no es que sea un «ser o no ser», como diría Shakespeare, sino el cómo le hago. Sobre todo en temas tan importantes como el ahorro para tu retiro.

Y no es que no quieras ser un adulto con tu dinero, simplemente a veces es complicado saber por dónde empezar. Si tú estás en esta situación, debes saber que no estás solo; hay muchas personas que viven lo mismo que tú. Ahora que, no necesitas preocuparte porque aquí te enseñaremos cómo hacer esa progresión.

Pasar de la adolescencia financiera a ser un adulto con tu dinero significa saber cuánto cuesta el gas; cómo tendrás que administrarte ahora que a tu casero se le ocurrió subir la renta, y detectar cuándo alguno de los productos que más utilizas ya cuesta más.

Pero eso no es todo. También deberás lograr que te alcance para comprar un seguro de gastos médicos mayores; pagar una hipoteca; ahorrar para cuando tu retiro, ya sabes para tu yo viejito; darte tus gustos, porque es también de las ventajas de ser un adulto responsable, y todo ello sin morir en el intento. La buena noticia es que sí se puede, no te abrumes.

La clave es dejar de preocuparte, y comenzar a ocuparte de las cosas que ahora rondan tu cabeza. Por ejemplo, ¿cómo deseas vivir en tu retiro?, ¿qué haces para que cuando seas viejito no sigas teniendo preocupaciones financieras?

La mayoría vemos el retiro lejano, tal vez porque primero debemos comenzar a trazarnos metas del aquí y ahora. Pero este será un paso que tendrás que dar tarde o temprano y, definitivamente, estás en una edad ideal.

Una vez que te ha caído el 20 que debes comenzar a pensar en tu yo viejito, lo primero que deberías hacer es conocer qué onda con tu cuenta de Afore. Desempolva ese estado de cuenta que nunca has abierto, tal vez ni siquiera conoces, y checa cómo va ese ahorro.

En una primera mirada crees que es mucho dinero, pero ya sabes que se puede ir como agua entre las manos; así que la primera pregunta que debes responder es si eso, junto con lo que te falta por ahorrar, servirá para tener mañanas en las que no tengas que salir de tu cama si no lo deseas.

Esta pandemia logró poner en perspectiva lo importante que es el ahorro en general. Muchas personas se quedaron sin trabajo y no tuvieron ni para dónde hacerse, los afortunados pudieron acceder a su cuenta de Afore para ayudarse con un retiro por desempleo.

Según cifras del último reporte trimestral de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), a marzo de 2021, se han registrado retiros parciales por desempleo equivalentes a 5,099 millones de pesos.

El ahorro para el retiro sirvió a muchos para solucionar un problema de su presente. Pero también puede ser una opción a largo plazo, a través del ahorro voluntario, para llegar a la meta de vivir lo mejor posible cuando ya no trabajes. La Consar dice que los mexicanos en promedio destinan 11,231 pesos a su retiro.

El ahorro voluntario en las Afores puede ser básicamente de tres tipos:

De corto plazo: estas aportaciones se invierten con un horizonte de corto plazo y no son deducibles de impuestos. Por ejemplo, si piensas utilizar el dinero en un periodo corto, ésta sería la mejor opción porque podrás disponer del ahorro prácticamente de manera inmediata.

De largo plazo: En este tipo de ahorro la inversión debe permanecer en la cuenta individual un mínimo de 5 años para que le aplique el estímulo fiscal (deducibilidad). Recuerda que entre más tiempo se quede invertido el ahorro, mayores ganancias generará y podrías alcanzar más fácilmente tus metas.

Complementarias del Retiro: En este tipo de ahorro la inversión debe permanecer en la cuenta individual hasta que el titular tenga derecho a disponer de las aportaciones obligatorias. Es deducible de impuestos en la declaración anual. Debe permanecer invertido hasta los 65 años de edad para que al momento del retiro le aplique el beneficio fiscal (exención).

El retiro y otros temas en AdultOINKSi no tienes una cuenta Afore, deja de hiperventilar, no es la única opción que tienes para ahorrar para tu yo viejito, existen además seguros de retiro o planes personales de retiro.

Estos 1,2, y 3 de julio tenemos una cita pues en el taller de AdultOINK, donde tendremos una sesión dedicada a los seguros del retiro. Los desmenuzaremos junto con el especialista Eduardo Corona, que te dirá qué, cómo, cuándo y dónde. No te lo puedes perder. ¡Regístrate ya!

La transición para llegar a ser un adulto con tu dinero, no es sencilla pero es posible. Lo que sucede es que tenemos muchas dudas y nos sentimos solos en ese camino. A veces no sabes cómo funciona un crédito hipotecario, o piensas que los impuestos solo sirven para despelucarte, y no entiendes cómo aprovecharlos para hacer deducciones y que te regresen dinero.

Llegar a ser un adulto con tu dinero te ayudará a tener más margen de maniobra para ponerlo a trabajar. Sí, le tendrás que decir adiós a esas épocas en las que todo se iba en pagar gadgets, fiestas y reventón, que realmente no es algo malo.

A cambio tendrás mucho más control de tus finanzas; irás por metas más grandes que el celular de moda; también más significativas como tu primera casa, pero todo esto para nada quiere decir que no habrá diversión.

Si te encuentras en medio de la adolescencia y la adultez financiera, y no sabes cómo poner en orden tus ideas para comenzar a actuar, chécate este video, donde Sofía te explica mejor cómo lograrlo:

Facebook Twitter LinkedInWhatsAppLa entrada Empieza a ahorrar desde ahora para tu retiro aparece primero en Pequeño Cerdo Capitalista.

June 10, 2021

¿Tus finanzas están preparadas para la vida adulta?

“¡Ya vacunen a la generación que tiene correo de hotmail!”, si te dio risa este meme es porque además de ser gracioso, es verdad. Aunque eres «joven de corazón» hay que aceptar que llegaste a la vida adulta, sientes que ya «toca» hacerte cargo de tus finanzas y te preocupan cosas en las que antes ni siquiera pensabas ¿retiro? ¿casa? ¿seguros?

Uno de esos pensamientos, en especial si empezaste a trabajar después de 1997 y eres generación Afore, es tu retiro. Por las mañana, mientras tomas tu café, piensas en ¿cuánto necesitas ahorrar para ese momento?, ¿cuánto falta? ¿Me estaré tardando en abrir un plan? ¿Debería hacer aportaciones a mi afore?

Igual por eso, no puedes evitar tararear la contagiosa canción de los Tres Tristes Tigres, con la que Consar promovió el ahorro voluntario en las Afores: los diez pesitos, y que cuenta que si empiezas pronto de poco en poquito, puedes alcanzar la meta de tener el retiro con el que sueñas.

La vida se está poniendo seria, pero divertida, dirían otros.

Aunque huimos de la palabra «responsabilidad» como de la peste, cuando realmente das el paso en ser un adulto con tu dinero ganas poder de decisión, puedes ir por metas más grandes e interesantes (cof cof ¿por qué no te animas por juntar el enganche del depa por el que llevas años suspirando? ¿o a tener un fondo para cambiar de chamba o hasta carrera?). También tienes más paz mental y margen de maniobra.

Seguramente tus prioridades están cambiando: igual pasaste de soñar con irte de fiesta todo el fin de semana o tener el récord de idas a festivales a querer ahorrar para es retiro anticipado o esa inversión inmobiliaria cómodamente sin recortar demasiados gastos.

Durante mucho tiempo viviste «el momento», pero cada vez más piensas a futuro, en cuidar de ti y hasta te hace ojitos la idea de ser una adulta responsable con tus finanzas personales, que sepa manejar las complicaciones, se evite broncones futuros y no desperdicie oportunidades por andar en la luna o desconocer todos los temas «importantes» de esta etapa.

¿Se puede medir la «madurez financiera» o saber qué «palomitas» debería tener para esta etapa de vida adulta con el dinero? Hay bastantes indicadores de si estás cuidando bien a tu «yo del futuro» o te encaminas al desastre.

Esto tiene que ver con tus hábitos, lo que sabes sobre ciertos temas «de adulto responsable con el dinero» y también cómo has organizado tu dinero, productos, etcétera.

Para que salgas de dudas de si vas bien o te URGE hacer cambios, creamos un QUIZ que te ayudará a darte cuenta, amig@.

¡Cuéntanos en esta nota qué te salió, en qué áreas descubriste que debes ponerte las pilas para ser un adulto con tu dinero y compártelo con tus amigos!

Haz el quiz AQUÍ.

La entrada ¿Tus finanzas están preparadas para la vida adulta? aparece primero en Pequeño Cerdo Capitalista.

June 8, 2021

La importancia de ser un adulto con tus finanzas

Ser la señora de las plantas o que aparezcan extraños dolores en el cuerpo, que nunca antes experimentaste, son algunos signos inequívocos de que estás en otra etapa de tu vida, y sí, eso también incluye a las finanzas.

Aunque puede desestabilizar darte cuenta que tienes más responsabilidades, que eres proveedor de tu familia, o enfrentar situaciones para las que no estabas preparado, esta etapa no tiene porqué ser complicada.

No puedes abortar la misión y decir “ya no juego, quiero volver a los días en que ciertos temas me daban igual” o “paren el mundo que me quiero bajar”; lo mejor es afrontarlo.

Después de asumirlo, es importante que sepas si vas en la dirección correcta, un diagnóstico te ayudará. Aquí te vamos a decir cómo obtenerlo y a acompañarte para que te sientas segura y tranquila en esta transición.

Cuando manejas tus finanzas como adulto, inevitablemente viene el retiro a tu cabeza, ese que antes veías muy lejano.

A esta situación agrega un nivel de dificultad: también verás por tus padres. De acuerdo con una encuesta de la Asociación Mexicana de Afores (Amafore), jóvenes entre 18 y 40 años consideran que se harán cargo de algún adulto mayor en el futuro (70%).

Esto es más que un dato que refleja la cultura. Se trata de una realidad, pues de acuerdo con la misma encuesta 6 de cada 10 hombres, y 7 de cada 10 mujeres menores de 40 años piensan que sus hijos o familiares los mantendrán en la vejez.

Y este no es el único tema que enfrentarás en esta etapa, también deberás pensar en impuestos, crédito hipotecario, aprender a llevar una relación financiera sana con tu familia y pareja. Sí, parece mucho, pero tranquilo, respira profundo y debes saber que para eso estamos en Pequeño Cerdo Capitalista: para acompañarte.

Si ya no aguantas las ganas de saber si eres un niño, un adolescente o todo un adulto al manejar tus finanzas. Para descubrirlo, ve este video que además te ayudará con consejos sobre cómo dar pasos firmes para consolidar esta etapa:

La entrada La importancia de ser un adulto con tus finanzas aparece primero en Pequeño Cerdo Capitalista.

June 3, 2021

Las mejores aplicaciones para el control de tus gastos personales: Parte 2

Los celulares se han vuelto parte esencial de nuestra vida, tanto así que ya existen muchas aplicaciones para el control de tus gastos personales. ¡Qué bueno! La verdad, porque así puedes registrar más fácilmente tus ingresos, pero sobre todo en qué gastas; una manera fácil de controlar tus manitas gastalonas.

Y sí, esta es la parte dos, porque si recuerdas ya teníamos una nota al respecto que encuentras aquí. Sin embargo, tenías varias dudas y decidimos hacerte caso. También querías saber qué tan seguras eran; empecemos por eso.

¿Cómo saber si puedes confiar en ellas?Tu duda, la más importante sin duda, es que muchas de estas apps te piden acceso a tus cuentas de banco y no estabas seguro qué tan confiable eran. Así que hablamos con nuestra experta en el tema, Alma Merino Cedeño, Global Director of Digital en Generation, y nos dijo lo siguiente.

Lo primero que debes saber es que tu app del banco tiene dos, sino es que más contraseñas. Una es la que te deja conectarte y ver tu información bancaria; el otro es el famoso token, que te permite realizar operaciones como transferencias, movimientos entre cuentas y otras actividades a las que tu banco le ha puesto candado.

Ahí encontrarás tu primera bandera roja: si la aplicación para el control de tus gastos personales te pide tu token, lo más probable es que sea una estafa y no sea segura. Así que bórrala de una vez de tu teléfono (también aplica para cualquier app que te pida más permisos de los que deberían, señala Alma).

Lo siguiente que debes saber es que las apps realizan un protocolo que se conoce como llamada GET. ¿Esto qué significa? Que le “llaman” al banco para obtener información y este les da la información requerida. Sin embargo, tu app del banco nunca va a tener “comunicación” directa, solo responderá a las peticiones de datos; así que no necesitas preocuparte que haya transacciones hechas a tu nombre.

¡Lee los términos y condiciones!Muchas personas no están acostumbrados a hacerlo, pero es la única manera de saber qué estás aceptando. En el caso de las aplicaciones para el control de tus gastos personales, Alma nos cuenta que hay dos detalles importantes que te debes fijar.

Primero: siempre tienes un riesgo cuando la información viaja de un lugar a otro, así que asegúrate que está cifrada; esto tiene que ver con las llamadas GET que te explicaba arriba. Esto no quiere decir que no puede ser interceptada, pero quien la intente interceptar no podrá leerla. El secreto está una clave que tiene la app y que le ayuda ha desencriptar la información. Ya sabes, es como lo que WhatsApp ofrece ahora en su app que dice: conversaciones cifradas de extremo a extremo.

Lo segundo que debes buscar es: qué información extraen de ti y para qué la usan. Básicamente si es gratis es porque a lo mejor no te cobran a ti, pero usan tu información para vendérsela a alguien más.

No te preocupes, no es un robo, tú aceptaste. Sin embargo, ¿cuáles son las implicaciones? No creas que te tienen bajo vigilancia, simplemente a lo mejor le dicen a otros bancos: esta persona tiene buen historial crediticio o es totalero. También es posible que recopilen varios datos de usuarios y le digan a Amazon: ¿sabías que los mexicanos de 30 a 50 están comprando Air Fryers?

Puede ser de miedo, sí, pero normalmente dejas que Facebook, WhatsApp, Instagram y otras apps, que no usas para el control de tus gastos, lo hagan porque tampoco leíste los términos y condiciones. Así que, te conviene hacerlo, no solo con estas en particular.

Android vs iOSA lo mejor no entiendes qué tiene que ver tu marca de celular y el sistema que usa, sin embargo, Alma nos dice que también hay cierta seguridad extra que te dan las tiendas.

Por ejemplo, Apple se preocupa mucho por qué apps les da a sus clientes, sobre todo si son para el control de sus gastos y otros temas de seguridad. Así que los programadores tienen que pasar por varios filtros antes de poder subir sus aplicaciones en la iStore.

Por el otro lado, en la Play Store, básicamente solo necesitas un correo electrónico para subir tus apps. Así que, queda muchas veces en el usuario descubrir si la aplicación es confiable. Entonces, sí es importante que te des cuenta qué estás descargando antes de hacerlo; también funciona leer los comentarios, aunque no todos son útiles.

Pasemos ahora sí a lo bueno. Aquí te traemos cinco opciones más de aplicaciones para el control de tus gastos personales:

Finerio: La favorita mexicana

Una de las principales recomendaciones de ustedes, fue esta aplicación, que además es mexicana. Finerio justo cumple con lo que te expliqué arriba: no te pide tu token y hace cifrado de tu información, además de que explica perfectamente el funcionamiento de la misma.

En el único caso que te pide el token es en la app de BBVA, pero incluso ellos te dicen que nunca le des el token a una aplicación. Cualquier queja, sus políticas de privacidad están explicadas para que las leas con calma.

Las opciones de banco que tiene son limitadas, sin embargo, te deja “crear” una opción especial para lo que no maneja. Por ejemplo, si tienes una cuenta de Cetes puedes agregarla tú e ingresar los datos necesarios. Esto es bueno, por ejemplo, si estás ahorrando para un viaje y necesitas saber cuánto llevas. Además, con su opción de presupuestos puedes saber cuánto te falta para tu meta.

Tal vez, el único detalle es su opción de diagnóstico que te dice cuánto puedes ahorrar de tus gastos. Sin embargo, no considera gastos como la renta que son fijos… y si estás pagando las mensualidades de tu casa, no creo que te acepten menos. También Samuel nos señalaba que no te permite bajar los datos en una hoja de excel para analizar la información después.

Gastos Diarios 3: amigable con el usuario

Lo primero que llama la atención de esta aplicación, creada por Michel Carvajal, para el control de tus gastos personales es que la misma app te enseña a usarla poco a poco. La versión gratuita es bastante completa, pero la versión pro que tiene muchas más opciones solo cuesta 65 pesos mexicanos (Un poco más de 3 dólares).

¿Por qué comprar la versión pro? En la original solo tienes una cuenta de ahorro, una de efectivo y una tarjeta. Al comprar la versión pro te permite agregar cuentas ilimitadas, así no tienes que meter todas tus tarjetas de crédito en una sola opción. También te permite guardar fotos de los recibos; hacer presupuestos de tus gastos; tener una agenda de gastos e ingresos; exportar tus reportes a Excel; crear respaldo en la nube, y elimina la publicidad.

Esta tampoco se conecta con tu banco, así que no tienes que preocuparte; eso significa que tienes que meter cada movimiento uno a uno. Algo interesante es que tienen gastos recurrentes, así que puedes poner tu celular, internet o renta e inmediatamente la app lo replicará mes con mes.

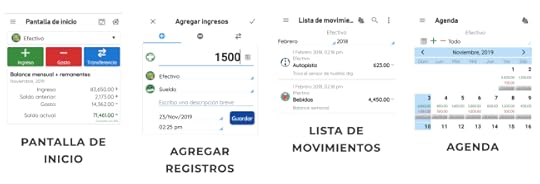

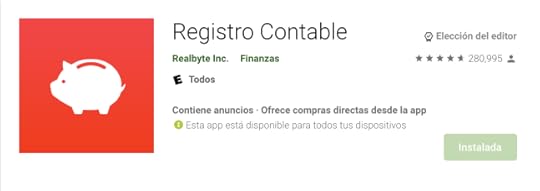

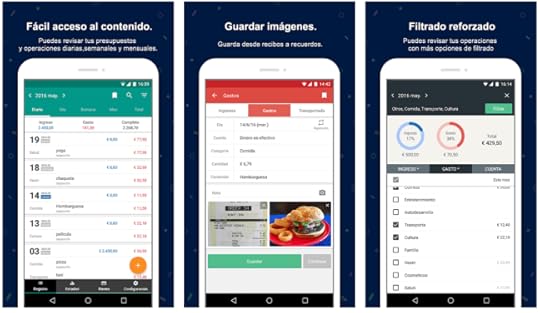

Registro contable: totalmente personalizada

Esta aplicación para el control de tus gastos personales no te pide acceso a tu banco; por eso tienes que hacer todo a mano. Lo que sí puedes hacer es personalizarla en diferentes detalles; desde los nombres de las categorías hasta cómo se ven los gastos.

Es visualmente agradable y te permite ver tus gastos totales, mensuales, semanales y diarios. Si has estado notando que gastas demás, puedes ver exactamente dónde están haciendo de las suyas tus manitas gastalonas.

El único “problema” es que sí es recomendable que revises la guía de uso. Con tantas opciones de personalización, es fácil perderse. Otro detalle es que, aunque la app está en español, la guía de uso está en inglés; al parecer les faltó traducirla también.

1 Money: Presupuestos con temporizador

La versión gratis de esta app está bastante completa y te permite llevar un control perfecto de tus gastos. Sin embargo, la versión premium tiene un extra que te hace querer comprarla: si eres tienes la agenda de Pequeño Cerdo Capitalista o eres alumno de nuestro curso de Retos Financieros, esta app te permite llevar un registro de tus metas, en este caso le llama presupuestos.

Con esto puedes asignar a qué categorías se va a ir el dinero. Es un quítamelo que me lo gasto automático; también te permite ver si sobrepasaste tu presupuesto de diversión; si tus finanzas todavía están en negro (que siempre lo deben estar), y dónde ya te excediste. Tiene una alarma que todos los días a la misma hora te recuerda ingresar tus gastos.

En la versión premium también puedes meter cuentas ilimitadas, por si quieres llevar registro de tus Cetes, fondos de inversión, inversiones u otras cuentas de ahorro que tengas. Aunque son intuitivas la mayoría de estas apps, a veces, si es necesario la prueba y error para darte cuenta cómo hacer un procedimiento lo más completo y fácil posible.

Bluecoins: Modo de prueba

Curiosamente, hablando arriba de la prueba y error, Bluecoins inmediatamente te ofrece entrar al modo prueba. Esto significa que en vez de entrar de lleno, primero puedes revisar cómo llevar el control de tus gastos; a eso agrégale que constantemente te está dando consejos de uso.

Aquí todo lo que sea fijo lo puedes ingresar, hasta tu aguinaldo lo puedes dejar programado para cada diciembre. Si eres freelance, sabes que en la Agenda de Retos tenemos una opción para que te des aguinaldo; así ya sabrás cuándo pagarte.

Esta app incluso tiene una opción de criptoactivos, si acaso tienes alguno dentro de tu portafolio. La verdad, es que justo la facilidad de utilizar la app como una prueba, te permite que una vez que lo decidas, entrar de lleno en tu presupuesto. ¡Ah! La versión gratis está muy completa, pero la pro sí tienen un par de ventajas.

Aquí abajo tenemos una tabla para simplificar la información y que tú escojas tu mejor opción de aplicación para el control de tus gastos personales:

Facebook Twitter LinkedInWhatsApp

Nota de Juan Pablo Montes

Acostumbrado a hablar de gastronomía, viajes y estilo de vida. Sin embargo, le encanta el reto de reunir conocimiento, ya sea de salud, empresas, historia, finanzas o lo que el mundo le ofrezca.

La entrada Las mejores aplicaciones para el control de tus gastos personales: Parte 2 aparece primero en Pequeño Cerdo Capitalista.

May 27, 2021

Elecciones 2021: Las propuestas que afectarán tus finanzas

Cualquier momento de votar es importante. Al final, estás… o estamos escogiendo a nuestros representates y debemos estar con las propuestas que traen y que buscarán hacer realidad durante su periodo.

En esta nota nos vamos a enfocar en las 15 gubernaturas renovarán: Baja California, Baja California Sur, Campeche, Chihuahua, Colima, Guerrero, Michoacán, Nayarit, Nuevo León, Querétaro, San Luis Potosí, Sinaloa, Sonora, Tlaxcala y Zacatecas.

Sin embargo, seguramente has escuchado que las elecciones que se realizarán el próximo 6 de junio son las más grandes de la historia en México. ¿Y por qué el INE dice eso? Para empezar, más de 20 mil cargos estarán en juego: 500 puestos federales y 19 mil 915 de carácter local.

Se elegirán 300 diputaciones de mayoría relativa y 200 de representación proporcional –los llamados pluris–. Además, todos los estados tendrán comicios para votar por congresos locales, ayuntamientos y juntas municipales.

Muchos puestos, ¿no? Y sí, todos y cada uno de ellos son importantes para la vida política, económica y social del país, pero vayamos por partes.

La batalla por la mayoría en San LázaroLa elección de 500 diputados será clave para definir el rumbo que tendrán los últimos tres años del gobierno de Andrés Manuel López Obrador. Actualmente, el Movimiento de Regeneración Nacional y sus aliados tienen la mayoría absoluta en la Cámara de Diputados y en el Senado solo tienen la mayoría simple, esto les permite aprobar sin discutir cualquier cambio a las leyes, pero no hacer reformas constitucionales.

Entre las facultades exclusivas de la Cámara Baja está la aprobación por mayoría simple del Presupuesto de Egresos de la Federación y la Cuenta Pública. Esto, en pocas palabras, significa decidir en qué se va a gastar y la revisión de cómo se ejerció ese gasto.

De acuerdo con López Obrador, a sus adversarios les incomodan los programas sociales que se elevaron a rango constitucional en 2020 para garantizar la entrega de pensiones a la población que tiene discapacidad permanente y a los adultos mayores; becas para las y los estudiantes en condición de pobreza; así como el otorgamiento de servicios de salud a quienes no tienen seguridad social. Por esto, afirma, están interesados en manejar el dinero público para hacer repartición de “moches”.

En San Lázaro también recaerá la responsabilidad de nombrar a dos consejeros electorales para cubrir las vacantes que dejarán Lorenzo Córdova Vianello, actual presidente del Instituto Nacional Electoral, y el consejero Ciro Murayama, para 2023.

La mitad de los estados del país están en juegoEn total se renovarán 15 gobiernos estatales de los cuales actualmente ocho están encabezados por el PRI (Campeche, Colima, Guerrero, San Luis Potosí, Sinaloa, Sonora, Tlaxcala y Zacatecas); cuatro por el PAN (Baja California Sur, Chihuahua, Nayarit y Querétaro); uno por Morena (Baja California); uno por el PRD (Michoacán); y uno es independiente (Nuevo León).

Luego del periodo de precampañas que fue del 23 de diciembre de 2020 al 31 de enero de 2021, los partidos políticos designaron a sus respectivos abanderados.

Sin embargo, este proceso no fue del todo rápido, ya que diversos señalamientos llevaron a que más de uno fuera bajado de la contienda. Los escándalos y los señalamientos han sido el pan de cada día en el camino hacia El Día D, y a unos días de que eso suceda este es el panorama que se podría vivir luego de que las y los electores acudan a las casillas.

Baja California: su primera gobernadora

Baja California: su primera gobernadoraTras los comicios de este año, una mujer se podría convertir en la primera gobernadora del estado: Marina del Pilar Ávila, de la alianza Morena-PT-PVEM o María Guadalupe Jones, mejor conocida como Lupita Jones, de la coalición PRI-PAN-PRD.

Propuestas:Marina del Pilar Ávila: abogada de profesión y en su vida política se ha desempeñado como diputada y presidenta municipal de Mexicali. Busca promover el autoempleo y facilitar los trámites empresariales. Con el fin de fortalecer el turismo en el estado, pretende impulsar un Programa de Ciudades Creativas y un paquete de incentivos fiscales para favorecer la inversión en la industria cinematográfica. Asimismo, fomentará la industria pesquera con el otorgamiento de paquetes de financiamiento para dicha práctica.María Guadalupe Jones: ex Miss Universo y empresaria. El foco de su plan económico está en el impulso a la reapertura de negocios y empresas afectadas por la crisis de la pandemia para reactivar el campo, pesca, comercio, servicios, turismo, gastronomía e industria. Del mismo modo, busca frenar la creación de nuevos impuestos y se ha comprometido a no incrementar las tasas de los pagos tributarios ya existentes. El Arco – Baja California SurBaja California Sur: 10 años del PAN

El Arco – Baja California SurBaja California Sur: 10 años del PANDesde 2011, la entidad ha sido gobernada por el PAN y este año el blanquiazul buscará de nueva cuenta el triunfo de la mano de Francisco Pelayo, aunque también va en coalición con PRI, PRD, Partido Humanista de Baja California Sur y Partido de Renovación Sudcaliforniana. Sin embargo, muy de cerca lo sigue Víctor Manuel Castro, el abanderado de Morena-PT.

Propuestas:Francisco Pelayo: uno de los puntos medulares de su propuesta es el turismo con el fortalecimiento del Fideicomiso de Promoción Turística y un trabajo con operadores del sector para promover rutas por pueblos mágicos y ciudades históricas de la entidad. En materia de construcción, plantea el Plan Estatal de Mantenimiento de la Infraestructura. También habla sobre créditos a la palabra para jóvenes y mujeres, así como la activación el programa Aprendo Chambeando, a través del cual dará estímulos a empresas que brinden el primer empleo a jóvenes.Víctor Manuel Castro: la escasez de agua en el estado es uno de los problemas que se ha comprometido a erradicar con la implementación de un plan hídrico y obras para la captación de agua, lo cual a su vez impulsaría un programa de sustentabilidad para el sector ganadero. Igualmente señala que buscará alcanzar acuerdos para la reducción del IVA al 8%, generar cadenas productivas para reactivar el mercado interno, y otorgar créditos y apoyos a pequeñas y medianas empresas. Centro Histórico de CampecheCampeche: 100% Priista

Centro Histórico de CampecheCampeche: 100% Priista En el estado nunca ha habido alternancia, el PRI siempre se ha llevado el triunfo. Sin embargo, para la elección de este año, la batalla está cerrada entre tres candidatos: Layda Sansores, de Morena; Christian Castro, de la alianza PAN-PRI- PRD, y Eliseo Fernández, de Movimiento Ciudadano. Sin embargo, más allá de planes de gobierno, lo que ha caracterizado a la campaña en la entidad son las acusaciones entre los punteros.

Propuestas:Layda Sansores: se ha comprometido a ser una aliada de los empresarios, pero sin permitir la corrupción. Destaca su planteamiento de hacer del municipio Carmen la capital económica del estado para ubicar ahí todas las oficinas gubernamentales con el fin de que ciudadanos y personas de la Iniciativa Privada puedan hacer todos sus trámites sin tener que viajar a la capital de la entidad. Asimismo, la instalación de subestaciones eléctricas para hacer sistemas de riego que multiplique la producción en el campo.Christian Castro: destacan tres programas en su proyecto: Tu Primer Empleo, con el cual pagará los primeros tres meses de sueldo a las empresas que contraten a jóvenes recién graduados y eliminen el requisito de la experiencia profesional; Autoempléate y Equípate, con el que otorgará créditos de hasta 50 mil pesos a tasa cero sin intereses para jóvenes emprendedores; Jóvenes del Campo, que subsidiará a jóvenes agrónomos o hijos de campesinos.Eliseo Fernández: de su proyecto de gobierno resalta el programa Fuerza Mujer con el cual buscará ayudar a las mujeres emprendedoras, madres de familia, así como también a las estudiantes a través de apoyos económicos. El Chepe, ChihuahuaChihuahua: el sucesor de Javier Corral

El Chepe, ChihuahuaChihuahua: el sucesor de Javier CorralDos candidatos son los que se perfilan a suceder a Javier Corral, una es María Eugenia Campos, de la coalición PAN-PRD, quien se convertiría en la primera gobernadora del estado; de ganar el próximo 6 de junio. El otro es Juan Carlos Loera de la Rosa, de la alianza Morena-PT-Panal.

Propuestas:María Eugenia Campos: promoverá la reactivación económica del estado entre empresarios y gobierno. Impulsará fondos de apoyo y subsidios que protejan con ingresos a los fruticultores, agricultores y ganaderos de la sierra que se han visto afectados por la pandemia. También propone reajustar el presupuesto del agua.Juan Carlos Loera de la Rosa: su plan de gobierno incluye una reforma administrativa y orgánica para evitar más endeudamiento en la entidad, dedicar el 90% de gasto en materia de seguridad, bajar los salarios de altos funcionarios e incentivar el turismo. Zona Arquelógica de la Campana, ColimaColima: gobernado por el PRI

Zona Arquelógica de la Campana, ColimaColima: gobernado por el PRIEste es otro estado en el que nunca ha tenido alternancia pues siempre ha sido gobernado por el PRI. Este año, los contendientes que más se enfilan para ganar la batalla son Indira Vizcaíno, de Morena y Nueva Alianza, quien de ganar se convertiría en la segunda mujer en encabezar el Poder Ejecutivo Estatal; y Leoncio Morán, de Movimiento Ciudadano.

Propuestas:Indira Vizcaíno: construcción de tres centrales de abasto: Manzanillo, Tecomán y Colima con el objetivo de que estos espacios concentren productos de los campesinos del estado. Créditos a emprendedores. Reubicación de las Secretarías de Desarrollo Económico Regional, así como la de Infraestructura, Desarrollo Urbano y Movilidad en Manzanillo. Promover el turismo, pero no solo en destinos de playa, sino también actividades como el ecoturismo o el turismo religioso. Leoncio Morán: propone mudar las Secretarías de Fomento Económico y de Turismo a Manzanillo. También buscará facilitar la inversión para que las empresas tengan las condiciones necesarias para instalarse en el estado y generar empleo. Fortalecerá el consumo local. Y otorgará financiamiento e incentivos fiscales a las pequeñas y medianas empresas. La Quebrada, GuerreroGuerrero: una escandalosa contienda

La Quebrada, GuerreroGuerrero: una escandalosa contiendaEs uno de los estados en donde el escándalo ha estado a la orden del día, tan es así que el candidato de Morena, Félix Salgado Macedonio, tuvo que ser bajado de la contienda tras los argumentos del Instituto Nacional Electoral respecto a la no comprobación de gastos de precampaña.

A esto se le suman las dos acusaciones por presunta violación, una habría ocurrido en 1998 y otra en 2016. Sin embargo, la controversia no terminó con el cambio de abanderado morenista, pues como sustituta, el partido eligió a la hija del llamado ‘Toro’, Evelyn Salgado, ‘La Torita’.

Propuestas:Evelyn Salgado: a la sombra de su padre, quien no ha perdido protagonismo pese a ya no ser el candidato oficial por la gubernatura guerrerense, la morenista se ha comprometido a apoyar de manera directa a la gente emprendedora que ha padecido los efectos de la pandemia mediante créditos a las micro, pequeña y mediana empresas; así como a mejorar la infraestructura de la industria turística.Mario Moreno: el plan económico del abanderado del PRI-PRD se enfoca en el apoyo a las mujeres y emprendedores de la entidad con créditos a la palabra. Se ha comprometido a buscar incentivos fiscales para los inversionistas e impulsar el desarrollo del campo. Morelia, MichoacánMichoacán: gastos de campaña

Morelia, MichoacánMichoacán: gastos de campañaEsta es otra entidad que ha estado marcada por la polémica, ya que sucedió una situación similar a la de Guerrero con el abanderado inicial de Morena, Raúl Morón, fue bajado por el INE porque supuestamente no comprobó gastos de precampaña y aunque el también normalista impugnó, no logró volver a encabezar al partido rumbo a los comicios del 6 de junio. En su lugar, el partido nombró a Alfredo Ramírez, quien fue parte de la fundación de Morena en la entidad.

Propuestas:Alfredo Ramírez: su plan de trabajo incluye proyectos de infraestructura carretera con el fin de mejorar la comunicación en la zona agroexportadora e industrial del estado con el Bajío y Occidente del país; asimismo, plantea la creación de cooperativas productivas para lograr la emancipación económica de las mujeres. Y en materia de economía solidaria, propone que las mercancías y los productores artesanales se agrupen para la defensa de su patrimonio cultural y artesanal, con el fin de generar valor agregado mediante marcas colectivas, denominaciones de origen y se blinden contra plagio o réplicas.Carlos Herrera: el abanderado del PAN-PRI-PRD dividió su plan de desarrollo económico en cuatro grupos Michoacán para los Michoacanos la cual consiste en dar 100% de las compras del gobierno estatal a empresas y negocios de la entidad; Las Chavas y Los Chavos Primero para crear 40 fábricas de empleo y dar al menos 10% de los empleos en el gobierno a jóvenes; El Campo Michoacano será para abrir centros de renta de equipos para el campo, dar seguroseeeee de vida a campesinos y facilitar la exportación; y “El Turismo” impulsará los viajes al interior del estado y dará tasas preferenciales al sector. Sayulita, NayaritNayarit: Indecisión en la campaña

Sayulita, NayaritNayarit: Indecisión en la campañaLa contienda para suceder a Antonio Echevarría está entre Miguel Ángel Navarro, de Morena, PT, PVEM, Nueva Alianza Nayarit; y Gloria Núñez, PAN-PRI-PRD. A lo largo de la campaña, ambos se acercaron y alejaron en las preferencias.

Propuestas: Miguel Ángel Navarro: plantea vincular a la entidad con otros estados del centro del país con la terminación de obras públicas inconclusas y la realización de nuevos proyectos de movilidad. También sugiere conectar a Nayarit con el extranjero para que los productos locales puedan ser exportados. En su plan de trabajo también le apuesta a las inversiones para habilitar la justicia social con programas de vivienda, buenos salarios, así como buenas escuelas y guarderías. Gloria Núñez: a través de La Rendidora, una tarjeta con 10 programas sociales, abanderada del PRI-PAN-PRD se está comprometiendo a otorgar un monedero para leche y pañales para ayudar a las mamás con gastos de leche y pañales; un monedero de la salud para apoyar a personas con vulnerabilidad económica para comprar medicamentos; créditos a la palabra para mujeres y jóvenes emprendedores; ProRenta para entregar mil pesos para la renta de estudiantes universitarios, entre otros. Parque Fundidora, Nuevo LeónNuevo León: múltiples polémicas

Parque Fundidora, Nuevo LeónNuevo León: múltiples polémicasLos punteros en esta elección estatal han dado de qué hablar a lo largo de toda la campaña. Adrián de la Garza, candidato del PRI-PAN-PRD, cobró notoriedad a nivel nacional luego de ser exhibido por el presidente Andrés Manuel López Obrador por entregar tarjetas rosas.

Tras esto, el político regio denunció al primer mandatario antes la Organización de Estados Americanos por intromisión electoral. Por otro lado, Samuel García, de Movimiento Ciudadano, ha pasado de polémica en polémica por sus comentarios misóginos, cuando relató su trágica historia porque su papá lo levantaba temprano para ir al golf o cuando dijo que conocía a gente que era feliz con su sueldito de 40 o 50 mil pesos.

Propuestas:Adrián de la Garza: replicará la entrega de la tarjeta Mujer Fuerte a las jefas de familia en situación vulnerable, un programa que él puso en marcha como presidente municipal de Monterrey. Creará un Seguro temporal de desempleo con capacitación y vinculación a nuevas oportunidades de trabajo. Asimismo, establecerá una Unidad de Blindaje a la Inversión y el Empleo; un subsidio al salario para empleados de microempresas a fin de evitar que cierren; un incentivo para generar puestos de trabajo, y un subsidio al Impuesto Sobre Nómina a contribuyentes cumplidos.Samuel García: buscará ir por un nuevo convenio de coordinación fiscal para que haya recursos y la recaudación por el Impuesto al Valor Agregado (IVA) que se realiza en la entidad se mantenga en la entidad. Asimismo, propone crear la veda administrativa, una iniciativa que presentó como diputado, la cual consiste en no molestar a las Pymes en dos años; es decir, que en este plazo promedio el objetivo será que las empresas se consoliden sin que se les requiera de pagos de impuestos estatales, derechos y trámites. Peña de Bernal, QuerétaroQuerétaro: dos mujeres y un hombre

Peña de Bernal, QuerétaroQuerétaro: dos mujeres y un hombreEs una trinchera que buscará consolidar de nueva cuenta el PAN de la mano de Mauricio Kuri, quien fue un fuerte crítico de la administración federal cuando era coordinador de la bancada blanquiazul en el Senado. De cerca le siguen dos mujeres: Celia Maya, de Morena, y Abigail Arrendondo, del PRI.

Propuestas:Mauricio Kuri: promoverá un seguro de desempleo. Apoyará el emprendimiento de nuevos negocios y ayudar a las mujeres a través de la Tarjeta Contigo donde se depositarán mil quinientos pesos mensuales para completar el gasto familiar. Asimismo, apoyará con un Seguro de Desempleo de tres mil quinientos pesos a quienes perdieron su trabajo por la pandemia.Celia Maya: el esquema económico que pretende aplicar tendrá como base el Plan Nacional de Desarrollo propuesto por López Obrador a nivel federal. Revisará los fideicomisos que hay en el estado y eliminará a «aquellos que estén simulando para desviar dinero», según lo que ella explica. Otorgará créditos para el sector agropecuario para beneficiar a los ganaderos de la zona. Y planteará la construcción del Metro en la capital del estado.Abigail Arredondo: dará un apoyo económico de dos mil seiscientos pesos bimestrales a las mujeres del estado que se dedican a cuidar de su hogar, a través del programa llamado Salario Rosa. Entregará microcréditos para micro y pequeños negocios. Incrementará el presupuesto para el deporte, la cultura y el arte, e impulsará TransporQuerétaro, una iniciativa que incluye un plan integral de movilidad para Corregidora, Querétaro, El Marqués, Pedro Escobedo y San Juan del Río. Jardín Surrealista, San Luis PotosíSan Luis Potosí: cambios posibles

Jardín Surrealista, San Luis PotosíSan Luis Potosí: cambios posiblesEs una entidad de tradición priista, solo en una ocasión (2003-2009) ha cambiado al color azul y este año podría pintarse de verde. Ricardo Gallardo, del PVEM-PT, es uno de los favoritos a suceder a Juan Manuel Carreras. Sin embargo, su candidatura ha estado manchada por supuestos nexos que tiene con el narco. De cerca lo sigue Octavio Pedroza, del PRI-PAN-PRD.

Propuestas:Ricardo Gallardo: entregará apoyos mensuales de tres mil quinientos pesos a madres solteras, adultos mayores y personas con discapacidad. Dará acceso a créditos a las pymes que se han visto afectadas e impulsará a los jóvenes emprendedores.Octavio Pedroza: creará la Secretaría de las Mujeres con el objetivo de brindar oportunidades de desarrollo para mujeres de la entidad y la feria de empleo para mujeres. Entregará a las mujeres un apoyo monetario a través de un programa llamado Salario Rosa. Las compras del gobierno las hará con las empresas locales y para fomentar el emprendimiento, creará el fondo de apoyo a las pymes. Malecón de Mazatlán, SinaloaSinaloa: históricamente priista

Malecón de Mazatlán, SinaloaSinaloa: históricamente priistaEste es otro estado que históricamente ha sido priista, ya que solo en una ocasión le dio la oportunidad al PAN-PRD-Movimiento Ciudadano de gobernar (2011-2016). Este año, los favoritos para suceder a Quirino Ordaz son el morenista Rubén Rocha y el abanderado del tricolor Mario Zamora. El escenario en la entidad pinta para tener un final de fotografía, pues los números se han movido a lo largo del tiempo para colocar a los contendientes en primero o segundo lugar, o en empate técnico.

Propuestas:Rubén Rocha: implementará un sistema de comercialización con el propósito de fijar precios piso para productores de granos; creará un plan de atracción de inversiones agroindustriales para mejorar el valor de los productos del campo y la pesca; fortalecerá los programas sociales para dinamizar e incrementar el consumo estatal interno, y dará una bolsa de trabajo para el primer empleo, en coordinación con empresarios.Mario Zamora: creará el Fondo Sinaloense del Emprendedor para otorgar financiamiento a las micros y pequeñas empresas. Pondrá en marcha la Financiera Estatal de Desarrollo para dar líneas de crédito y apoyos para la producción y comercialización. Activará una Red Comercial Sinaloa para impulsar un programa de abastecimiento para las empresas con el objetivo de que adquieran materias primas, insumos y sus servicios con proveedores del estado. Relanzará el Programa Pueblos Mágicos y Señoriales. Reserva de la Biosfera de El Pinacate, SonoraSonora: un estado con polémica

Reserva de la Biosfera de El Pinacate, SonoraSonora: un estado con polémicaAlfonso Duranzo renunció a su cargo como titular de la Secretaría de Seguridad y Protección Ciudadana para buscar la gubernatura de Sonora, pese a las críticas que recibió su trabajo al frente de la dependencia federal; ya que al menos durante su gestión sucedieron dos hechos relacionados con la violencia: la matanza de integrantes de la Familia LeBarón justo en el municipio sonorense de Bavispe; y la liberación de Ovidio Guzmán en Sinaloa. Su contrincante más cercano es Ernesto Gándara, del PRI, quien fue alcalde de Hermosillo de 2006 a 2009.

Propuestas:Alfonso Durazo: su objetivo es que la reactivación económica logre un crecimiento superior a 5% del PIB y una generación de entre 20 y 30 mil empleos por año al final de su sexenio. Para ello, modernizará el puerto de Guaymas y de los cruces fronterizos de San Luis Río Colorado, Agua Prieta, Nogales y Sonoyta. Facilitará la apertura de negocios y reducirá los incentivos a la corrupción. Además, planteará la creación de un banco de proveedores para dar a los inversionistas foráneos alternativas de proveeduría local.Ernesto Gándara: apoyará a la base de la pirámide económica, donde están las pequeñas y medianas empresas, profesionistas independientes y emprendedores, que son los que más se han visto afectados por la pandemia. Para esto, propondrá la implementación del segundo aguinaldo: una línea de apoyos económicos denominada abarrote ganador, para el pago de las contribuciones al Instituto Mexicano del Seguro Social, así como para adoptar aplicaciones para vender en línea. La Malinche, TlaxcalaTlaxcala: encabezan las mujeres

La Malinche, TlaxcalaTlaxcala: encabezan las mujeresDos mujeres pintan para suceder a Marco Antonio Mena en el gobierno tlaxcalteco, una es la morenista Lorena Cuéllar y la otra es la abanderada del PRI-PAN-PRD Anabell Ávalos. Cualquiera de las dos se convertiría en la segunda mujer en encabezar la administración estatal, luego de que Beatriz Paredes lo hizo de 1987 a 1992.

Propuestas:Lorena Cuéllar: su plan económico está integrado por tres vertientes: política empresarial, política social y política gubernamental. Plantea celebrar convenios laborales con inclusión para que todos tengan empleo dando apoyos a productores del campo, la industria, el comercio y servicios; así como la simplificación de trámites en el gobierno para optimizar servicios y pagos. Buscará explotar el turismo con estrategia y cuidado del medio ambiente, así como vincularlo a la cultura.Anabell Ávalos: creará la Secretaría del Trabajo y Previsión Social del estado; implementará una política de certidumbre para las inversiones, así como un esquema de tramitación ágil y homologado. Llevará a cabo el Programa de créditos para Mipymes e impulsará al comercio local. Centro de ZacatecasZacatecas: para cerrar las gubernaturas

Centro de ZacatecasZacatecas: para cerrar las gubernaturasLa batalla por el gobierno zacatecano está entre el morenista David Monreal y la candidata del PRI-PAN-PRD, Claudia Anaya. El pasado mes de abril, Monreal se vio envuelto en un escándalo, luego de que un video evidenciara que había tocado los glúteos de Rocío Moreno, candidata a la alcaldía de Juchipila.

Sin embargo, ambos negaron los hechos. Él dijo que fue un roce involuntario y ella sostuvo que no permitiría que la usaran para dañar al partido. Por su parte, Claudia Anaya, se convertiría en la segunda mujer en ser gobernadora de la entidad, pues Amalia García lo fue de 2004 a 2010.

Propuestas:David Monreal: su estrategia para el desarrollo del estado se basa en cuatro ejes: campo, para para convertirlo en proveedor de alimentos a nivel nacional e internacional; minería, para proveer productos y mano de obra local a las empresas mineras; industrialización, para darle valor agregado a los productos del campo y exportarlos, y turismo, sobre todo religioso, recreativo, cultural, de aventura y deportivo.Claudia Anaya: ha señalado que las mujeres serán el pilar de su gobierno y para ello, llevará acciones como el Fondo Plata, que ofrecerá créditos a las mujeres y personas con discapacidad con una tasa preferencial del 5% anual para que puedan emprender un negocio. Asimismo, propondrá la creación en la Secretaría de Economía una Subsecretaría de Exportación para que las empresas que ya están produciendo puedan vender sus productos en cualquier parte del mundo.Facebook Twitter LinkedInWhatsAppLa entrada Elecciones 2021: Las propuestas que afectarán tus finanzas aparece primero en Pequeño Cerdo Capitalista.

May 25, 2021

ConsejOINKS: ¿Cómo saber si una empresa es segura para invertir?

Todas las semanas, a través de redes, correo o por aquí, llegan preguntas sobre si Business Group No Sé Qué o Gold Inc. o inversioneschidas.com, o la página que gustes, digas o mandes es segura para invertir.

Te podemos decir que últimamente están saliendo muchísimos fraudes. Si quieres aprender a cómo distinguir: dónde puedes poner tu dinero, y hacerlo crecer, y de dónde de plano tienes que huir como de la peste, sigue leyendo.

Como te decíamos, seguramente has visto diferentes empresas o multiniveles, cualquiera de ellas se postula como segura para invertir tu dinero; sin embargo, ¿realmente lo son? Con lo que respecta a instituciones financieras, como es imposible conocerlas a todas, pues lo importante es que puedas distinguir entre cuáles son confiables y cuáles, de plano, ¡huye!

La importancia de la autorizaciónLo primero que debes saber es que la Comisión Nacional Bancaria y de Valores (CNBV) autoriza a todas las instituciones financieras y las instituciones de tecnología financiera, o sea, las fintechs, para que operen. Estas últimas caen mucho en los rubros de Wallets y Crowd Funding.

Si estás buscando un seguro, entonces la empresa debe estar autorizada por la Comisión Nacional de Seguros y Fianzas (CNSF); si es un tema de Afores, lo tienes que ver con la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), y así.

Realmente, lo más importante es que, si vas a poner tu dinero en una institución que lo va a manejar, pues es indispensable que alguien lo regule. ¿Por qué? Porque una institución regulada debe cumplir con ciertos controles y, además, recibe auditorías.

Por ejemplo, si tú estás en un fondo de inversión, aunque no tiene un seguro tal cual, como el IPAB; sí, todos los días auditan cuánto dinero entró, salió, si realmente lo que tienen en activos es correspondiente al precio que tienen en el mercado.

¿Cómo saber si no es segura para invertir?Ahora pasemos del otro lado, cómo saber si una empresa no es segura para invertir y debes evitar darles tu dinero. Sin embargo, esta parte ya no la veremos aquí. Si quieres escuchar los consejOINKS completos, entonces tienes que ver el video en nuestro canal de YouTube:

Facebook Twitter LinkedInWhatsAppLa entrada ConsejOINKS: ¿Cómo saber si una empresa es segura para invertir? aparece primero en Pequeño Cerdo Capitalista.

May 18, 2021

¿Sabes por qué no hay billetes de 300?

Así como tú nos sigues a nosotros, pues nosotros seguimos cuentas y blogs que nos encantan. Una de ellas es Billetes Chidos, que es probable hayas visto algunos de sus posts en Instagram.

La razón por la que nos fascina es que busca educar de manera divertida, como Pequeño Cerdo Capitalista. Porque la educación financiera no tiene por qué ser aburrida.

Por eso decidimos hacer una colaboración y que Billetes Chidos nos contara algunas curiosidades, en particular de efectivo. Así llegamos a la conclusión que un tema genial era platicarte por qué no existen billetes de 300 en ningún país del mundo.

La respuesta corta es: por practicidad. La respuesta completa es que los Bancos Centrales del mundo generalmente utilizan la base 1, 2, 5 para el efectivo. Esto quiere decir que emiten billetes y monedas en sus potencias de 10, o sea que hay denominaciones de 1, 2, 5, 10, 20, 50, 100, 200, 500, etcétera.

Esto también aplica para las monedas de centavos, de 10, 20 y 50.

Ver esta publicación en Instagram//www.instagram.com/embed.js?utm_source=rss&utm_medium=rssUna publicación compartida por Billetes Chidos (@billetes_chidos)

Eso le permite a los usuarios de cada país formar un gran número de combinaciones con la menor cantidad de dinero posible. Así, fijar los precios de mercancías o servicios, que es probable se paguen con efectivo, sea más fácil y práctico. Lo mismo aplica para cobrar, o dar y recibir cambio.

Imagina que el pasaje del camión costara 7.23 y el chofer tuviera que darnos cambio de un billete de ¡13.48! Sería imposible, ¿cierto? Bueno, a lo mejor no tan rápido o incluso confuso.

Ver esta publicación en InstagramUna publicación compartida por Pequeño Cerdo Capitalista (@pequenocerdocapitalista)

No obstante, es verdad que cada país es libre de emitir las denominaciones en billetes y monedas que desee. Por ejemplo, Estados Unidos tiene una moneda de 0.25 de dólar (los famosos Washington quarters) y Cuba, un billete de 3 pesos. ¿Qué loco, no?

Fun Fact: en 1914, Países Bajos sí emitió un billete de 300 gulden, que es la moneda que utilizaban en ese entonces; hoy en día usan euros, como el resto de la Unión Europea.

Agradecemos mucho a Billetes Chidos por hacer esta colaboración con nosotros. Si tienes más preguntas que podamos contestar o tú tienes una curiosidad que creas que no sepamos, por favor, ¡déjala abajo!

Ver esta publicación en Instagram//www.instagram.com/embed.js?utm_source=rss&utm_medium=rssFacebook Twitter LinkedInWhatsAppUna publicación compartida por Billetes Chidos (@billetes_chidos)

La entrada ¿Sabes por qué no hay billetes de 300? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers