Sofía Macías's Blog, page 32

November 19, 2021

¡Cuidado con las estafas! La CNBV suspende las actividades de ARAS

Como siempre te decimos: si no está autorizada, no metas tu dinero en esas empresas o instituciones. Ya varias personas nos habían preguntado sobre ARAS INVESTMENT BUSINESS GROUP, S.A.P.I. DE C.V., o simplemente ARAS, de si era una estafa o no.

Pues finalmente la CNBV ya sacó un comunicado donde ordena a la sociedad ARAS a suspender actividades, debido a que no es una entidad financiera autorizada o regulada.

Como la comisión explica que ARAS «NO es una entidad financiera, NO es una sociedad autorizada por la Comisión para captar recursos del público, NO está sujeta a supervisión de esta Comisión, por lo tanto, NO forma parte del sistema financiero en México».

Tampoco puede solicitar o promover la obtención de recursos de personas.

¿Esto qué significa? En primer lugar, que si tienes dinero con ellos, más vale que lo vayas sacando. La otra es que si no te quieren devolver lo que «invertiste» con ellos, pues no te puedes quejar porque la ley no protege tu dinero.

¿Cómo funciona la regulación?La CNBV se encarga de regular a las instituciones financieras y las hace responsables de todas sus actividades. Si no está autorizada, pues todas sus actividades son ilícitas, o sea, son una estafa.

Otra cosa que señala la comisión es que ARAS; por ser una sociedad anónima SAPI (Sociedades Anónimas Promotoras de Inversión de Capital

Variable); no implica inmediatamente que esté regulada.

O sea, no por tener un nombre que «impresione» significa que deja de ser una estafa.

En un video de YouTube, Sofía Macías, autora de los libros de Pequeño Cerdo Capitalista, te explica cómo saber si una empresa es segura para invertir:

¿Cómo puedo saber si es una estafa?En el video verás todas estas señales de alerta de las que debes estar pendiente. Pero, la manera más fácil es entrar al Padrón de Entidades Supervisadas de la CNBV y buscar la empresa o entidad financiera donde quieres meter tu dinero.

¿No está, como ARAS? Entonces ¡NO METAS TU DINERO AHÍ! Justamente, la mejor manera de defenderte es confiar en las instituciones, como la CNBV, que se aseguran de que tu lana está segura y feliz.

¿

Facebook Twitter LinkedInWhatsAppLa entrada ¡Cuidado con las estafas! La CNBV suspende las actividades de ARAS aparece primero en Pequeño Cerdo Capitalista.

November 16, 2021

‘Valientes’, un libro sobre mujeres que te inspirarán a cambiar el mundo

¿Sabes qué tienen en común Jeroo Billimoria, Coco Chanel, Marie Curie y Malala Yousafzai? Que sus historias son parte de Valientes: Mujeres que abrieron la brecha. Un libro que narra las vidas de 52 mujeres, escrito por 53 autoras y que busca inspirar a todas a cambiar el mundo.

Sofía Macías, autora de los libros de Pequeño Cerdo Capitalista y la Agenda de Retos Financieros 2022, justo es una de las que colaboró para armar este gran trabajo.

Ella escogió a Jeroo Billimoria. Esta mujer empezó su carrera de activista a los 11 años, cuando le dijo a un grupo de trabajadores domésticos que tenían que abrir su primera cuenta de banco.

La idea de Jeroo es que ellos no estuvieran a merced del sistema financiero informal, de los agiotistas o incluso de los delincuentes. Jeroo venía de una familia de activistas y trabajadores sociales; así que ayudar a las personas era normal para ella.

Esa misma pasión la llevó a ayudar a millones de niños a través de Childline India y luego Child Helpline International, en 140 países. Pero, como quería que los pequeños también aprendieran de emprendimiento y educación financiera, lo logró a través de Child & Youth Finance International.

Jeroo Billimoria y las demás ValientesSi quieres conocer más de las historias de vida de las mujeres valientes que le dan nombre al libro; entonces, te invitamos a ver el video de Sofía donde cuenta más sobre el capítulo que ella escribió.

También enumera algunas de las mujeres que te inspirarán, como Amelia Mary Earhart, la famosa aviadora estadounidense; Antonia Brico, la directora de orquesta neerlandesa; María Lorena Ramírez Hernández, la corredora de fondo rarámuri; Cleopatra y otras decenas más.

Ve la reseña del libro Valientes: Mujeres que abrieron brecha, aquí:

Libro a beneficio de Save the ChildrenAsí es, las 53 autoras que escribieron el libro de Valientes, decidieron donar sus regalías a Save the Children. Así que todas las ganancias se destinarán a las niñas que están en situación de migración.

Así que, además de inspirarte, estarás ayudando a una gran causa. Consigue tu copia en Amazon y librerías.

Facebook Twitter LinkedInWhatsAppLa entrada ‘Valientes’, un libro sobre mujeres que te inspirarán a cambiar el mundo aparece primero en Pequeño Cerdo Capitalista.

November 12, 2021

Sube la inflación, sube la tasa de interés y tú, ¿qué debes hacer?

Ya estabas pensando en qué hacer con tu aguinaldo y ¡BUM! Banxico sube, otra vez, la Tasa de Interés Interbancaria al 5% anual, con efecto a partir del 12 de noviembre de 2021. Si te estamos hablando en chino, en esta nota te vas a enterar qué es la tasa; por qué las incrementan cuando la inflación sube, y qué está causando esta subida general de precios.

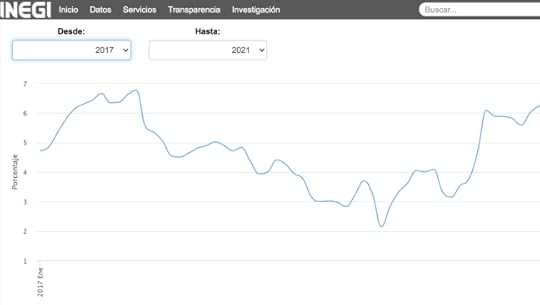

Este mes la inflación llegó a 6.24% anual. Por si fuera poco, la Junta de Gobierno del Banco de México dice que es probable que cierre el año en 6.8% anual. Los expertos esperan que sí suba, pero se quede en 6.6% anual.

¿Eso es mucho o poco? Pues poco no es, porque el objetivo de Banco de México para mantener la estabilidad y el poder adquisitivo del dinero es que esté en 3% +/-1; o sea, mínimo 2% anual y máximo 4% anual. Y si lo vemos en términos de máximos, es la inflación más alta registrada desde 2017. Ese año llegó a 6.77% anual.

Gráfica de la inflación, de acuerdo con el INEGI

Gráfica de la inflación, de acuerdo con el INEGILa subida de la inflación empezó en abril (acá te lo contamos), pero ahora la gran pregunta es ¿por qué ha seguido?

La inflación este año, un fenómeno mundialLa inflación no solo ha aumentado en México y Latinoamérica, es un tema a nivel global ¿Por qué? Porque el mundo está tratando de cubrir el desabasto que ha tenido en general debido a la pandemia, de acuerdo con Luis Gonzali, también codirector de inversiones de Franklin Templeton.

Y, tal vez te suene raro, pero los expertos aseguran que «la inflación es importada”. Porque se han incrementado a nivel global los precios de energéticos, materias primas y básicamente la recuperación económica del mundo.

Todo se originó en la cadena de suministro. La pandemia generó que no se pudieran abastecer o que los productos no se pudieran mover con la misma normalidad, como lo señala Luis.

¿Y esto por qué sucedió? Un poco por cómo los diferentes países han decidido controlar la pandemia; otro poco por el bloqueo del canal de Suez.

Al tener menos productos disponibles y aumentar la demanda, suben los precios.

¿Qué tiene que ver la cadena de suministro con la inflación?Parece lejano el bloqueo ocasionado por el contenedor gigante Ever Given; 23 de marzo de este año. Pero en su podcast, Money Talks, Luis habla con otros expertos de cómo esto todavía tiene repercusiones: ¡8 meses después! Muchos memes en su momento, pero ahora ya no tanta risa.

No era el contenido del contenedor. Sino que bloqueó la ruta comercial del canal de Suez y normalmente las navieras tienen contratos. Si ellos incumplen el contrato, pues ya no pueden pedir compensación por el retraso; un retraso de 7 días, que fue lo que les costó liberar el Ever Given.

Una semana no parece mucho tiempo, pero todavía sigue ese retraso en la cadena de suministro.

¿Esto qué significa? Que todo mundo está esperando algo: granos, alimentos, microchips, automóviles, etcétera; todo va con retraso. A eso súmale que China sigue intentando erradicar al virus a través de la cuarentena, lo que retrasa todo. Podría no ser malo si el país asiático no fuera el mayor productor a nivel global, con el 30% de la producción mundial.

Este es un dato que no solo afecta la tasa de interés interbancaria; también te diremos qué más afecta en tus finanzas y gastos.

Para reactivar la economía los gobiernos bajaron de forma drástica las tasas de interés cuando se declaró la pandemia en 2020. Al haber más «dinero barato” por tantos meses también puede incrementarse la demanda y, con menos productos y servicios, incrementar los precios.

Alfonso García A., director general de GAMAA Derivados, nos indica que los gobiernos -en especial el de Estados Unidos- están intentando solucionar esta crisis derivada de la pandemia.

¿Cómo? Con las mismas medidas que tomaron para reactivar la economía en la crisis del 2008: inyectando recursos a los mercados y así reactivar el consumo. Una de las formas de hacerlo es bajar las tasas de interés para que fluya el crédito y en teoría sea más barato (eso no siempre se cumple).

Sin embargo, esta crisis se ha alargado tanto que ya muchos no saben cuándo se va a terminar; por eso la inflación sigue subiendo a nivel mundial.

Y justamente como esta medida de mantener las tasas bajas e inyectar dinero no ayudó a reactivar la economía; aunque sí incrementó la inflación, por eso algunos gobiernos decidieron cambiar el curso.

Desde abril, Banxico ha subido 4 veces la tasa de interés interbancaria; así fue como pasamos de 4% a 5%.

Esto es bueno para ti, si inviertes en Cetes, porque tu dinero está perdiendo menos contra la inflación. Eso sí, recuerda que todavía estás en tasa real negativa (ganas intereses pero no los suficientes para ganarle a la inflación), como nos lo indica Alfonso García.

Un ejemplo bien claro es que antes comprabas una Coca de 600 ml a 15 pesos (enero de 2021) y ahora está en 17. No parece mucho, pero subió aproximadamente un 13%. Y como siempre te decimos en Pequeño Cerdo Capitalista: la inflación hace que te alcance para menos.

Para que te vayas preparando, los expertos justo nos dicen que es probable que Banxico suba en otros 25 puntos base la tasa de interés interbancaria, antes de que termine el año, y cerrar 2021 en 5.25%. Esto es importante, sobre todo para los créditos a tasa variable que tengas ahorita.

Tanto Alfonso como Ramsé nos explican que si tienes un crédito a tasa variable, evidentemente habrás notado que has empezado a pagar más, pues su costo se incrementa cuando suben las tasas de interés de Banco de México, como ahora por la inflación. Así que ve apartando dinero extra para los pagos.

Si estabas pensando sacar un crédito hipotecario o automotriz, su primera recomendación es que aguantes.

¿Necesitas sacar el crédito para sacar adelante tu negocio o porque tienes una intención clara de cómo obtener ganancias con él? Entonces vete a tasa fija, pues así no te preocupes porque se incremente si sube la inflación; aunque siempre estarán arriba de la tasa de interés interbancaria.

Los de tasa variable quedan descartados, por lo mismo que nadie sabe cuándo va a empezar a bajar la inflación y por ende, las tasas.

También cuidado si tienes deuda en tu tarjeta de crédito, pues al cobrar intereses variables, la tasa de interés hará que esta se eleve. Si eres totalero, no dejes de serlo; si no lo eres, empieza a juntar más dinero para pagar tus deudas, para tenerlas bajo control.

Ramsé explica: “nos dicen que es transitoria la inflación; los dinosaurios fueron transitorios y duraron más de 65 millones de años, la luna llena es transitoria y dura 3 días”. Así que, esto también pasará, solo no podemos saber cuando.

Tasa de interés objetivo de Banxico

Tasa de interés objetivo de BanxicoEsto nos lleva a:

¿Qué es lo que más va a subir y cómo adaptar tu consumo este fin de año?Luis Gonzali nos dice que lo que puedes esperar esta temporada es que el gas suba -también la gasolina, el gas natural o lp y el petróleo-. Esto es porque hay una alta demanda de Europa; del 200%. Al continente normalmente le surte Rusia, pero el país decidió primero llenar su reservas (por cualquier cosa) y luego responder la demanda.

Así que, Estados Unidos ha estado mandando gas natural al Viejo Continente. Como también nos surte a nosotros, pues obviamente con un suministro más limitado se encarecerá el precio.

Ramsé nos recuerda que: invierno es de diciembre a marzo, por eso debes controlar tu consumo de gas esta temporada.

Alfonso señala que los granos han subido: arroz, trigo, maíz, café; esta es una tendencia que todavía seguirá. Tómalo en cuenta hacia fin de año para considerar ajustes en tu presupuesto porque además esto le suele pegar al precio de la carne, pollo… todo lo que se alimenta de granos.

Cuida tu dinero durante esta temporadaLa temporada de rebajas puede ser muy tentadora, pero ahora es cuando debes cuidar más tu dinero ¿realmente es necesaria esa nueva pantalla, electrodoméstico o smartphone ahora… en especial sabiendo que el próximo año tus gastos fijos pueden incrementarse? Te recomendamos ver este video de Pequeño Cerdo Capitalista sobre los 6 errores que debes evitar en esta temporada de rebajas de fin de año.

Así es, ante el Buen Fin, Black Friday, Cyber Monday y las ventas nocturnas, mejor estar a las vivas. Alfonso también señala que seguro si gastas en el Cyber Monday, pagarás en dólares y que no se te olvide que 1 dólar vale 20.52 pesos mexicanos (12 de noviembre de 2021), y que ha estado cerca de romper la marca de los 21 pesos.

Entonces, ya sabes porque siempre te decimos lo mismo: “Pregúntate ¿lo quiero o lo necesito?”. Sobre todo en estos tiempos, intenta aprovechar el dinero al máximo y tomar decisiones inteligentes de compra.

Tips para tus inversiones ante la subida de la inflación y las tasasComo te decíamos al principio, la tasa de interés, significa que los Cetes te están dando más (5.14%); esto todavía está por debajo de la inflación del 6.24%.

Así que, sigues teniendo tasa real negativa, lo que significa que sí ganas intereses, pero son menores a la inflación. En definitiva es mejor ganar algo que tenerlo en el banco perdiendo TODA la inflación; sin embargo, si quieres ganarle vas a tener que agregar otras alternativas y diversificar.

En abril ya te habíamos hecho un video de instrumentos de inversión cuando hay inflación alta. Pero les volvimos a preguntar a los expertos para estar seguros. Nos confirmaron lo que ya nos habían dicho: A los Udibonos siempre les va bien sobre la inflación.

Luis nos señala que cualquier instrumento que vaya sobre la inflación, tendrá buenas ganancias ahorita.

Una opción es buscar fondos que inviertan en instrumentos de deuda de tasa real nacionales. Pueden ser deuda emitida por el Gobierno Federal, Estatal o Municipal; también que incluya valores corporativos, e instrumentos de deuda respaldados por activos.

Invertir en materias primas y metales preciososAlfonso nos recomienda también buscar fondos que incluyan materias primas (commodities), sobre todo granos que han subido más del 100% su valor. Fondos que tengan que ver con café también son buenos porque su precio está en su máximo con respecto a hace 7 años.

Alfonso también también recomienda el oro y metales preciosos, pues las personas los usan para mantenerse un portafolio variado y protegido. Ahorita el oro no ha llegado a un máximo histórico, pero sí va subiendo.

Gráfica del oro, de noviembre de 2019 a noviembre de 2021, de goldprice.org

Gráfica del oro, de noviembre de 2019 a noviembre de 2021, de goldprice.orgDefinitivamente, si quieres saber más, ve nuestro al video al respecto, que no te dejará dudas.

Así que ya sabes: no gastes dinero en compras que no sean prioritarias; junta un poco más en tu fondo de emergencia, y aparta un porcentaje para las subidas de precio que habrán.

La entrada Sube la inflación, sube la tasa de interés y tú, ¿qué debes hacer? aparece primero en Pequeño Cerdo Capitalista.

November 10, 2021

¿Ofertas falsas en el Buen Fin? Te cuento cómo caché una

¿Te ha pasado que comparas por meses el precio de algo y cuando llegas al #BuenFin le subieron unos días antes para bajarle y que quede igual, o las únicas promociones que encuentras son a meses sin intereses? No es por ser sospechosista, pero sí hay ofertas falsas en el Buen Fin y hay que estar alertas.

Yo recuerdo algo así en una tienda de electrónica y artículos de oficina en la edición de 2019 del Buen fin.

Andaba cazando una impresora para la #OficinaPCC y cuando llegué ¡costaba lo mismo que hacía dos meses, pero en la etiqueta decía de “3,499 a 2,499”, un supuesto 30% de descuento…

Para colmo lo único que hicieron fue pegar la etiqueta de la rebaja sobre la etiqueta anterior y ¡hasta la vigencia tenía cada una!

Solo necesitabas un poco de curiosidad para despegarla y notar la estafa, incluso si no habías estado comparando precios. Descaro total.

Obviamente los balconée en redes y también puse una queja en la Procuraduría Federal Del Consumidor (Profeco) por estas ofertas falsas a en el Buen Fin.

Si a ti te pasa puedes quejarte a través del Teléfono del Consumidor 55 5568 8722 y 800 468 8722, o Concilianet express.

Las tiendas que más quejas tuvieron en el Buen fin 2020 fueron Walmart, Liverpool, y la cadena de papelerías Office Depot, de acuerdo con las entrevistas que ha dado a medios Ricardo Sheffield Padilla , Procurador Federal del Consumidor.

Ya si lo vemos por productos donde más hubieron ofertas falsas en el Buen Fin 2020 o incumplimientos de algún tipo fueron pantallas, ropa y calzado, celulares (checa si te conviene cambiar en este video) y línea blanca.

Y los motivos principales de las quejas fueron retrasos en las entregas o que muestran un precio pero a la hora de pagar solo aplica a pago con efectivo pero no con tarjeta.

Veremos este buen fin quién sale en el “cuadro de horror”, pero mientras tú compra solo si ya planeaste algo y compara entre distintos comercios.

El meme que me recordó las ofertas falsas en el Buen FinEn esta temporada me suelen invitar mucho a medios para hablar de qué hacer y que No en el Buen fin.

De hecho puedes oír varias recomendaciones para hacer compas inteligentes en el Buen Fin (o de plano no ir) en El Café de la Mañana, el podcast del periódico Reforma con Paulina Chavira y Alfredo Lecona, en el que estuve esta semana. Da clic AQUÍ.

Pero lo chistoso es que me acordé de las ofertas falsas del Buen Fin con este meme que andaba rolando por twitter:

¡Freedom!… ah no ¡Ofertas verdaderaaaaas!Mi esposo AMA Breavehart y la hemos visto como 200 veces (la verdad yo también ya me hice fan y sufro mucho pero me encanta).Es muy real jajaja

¡Freedom!… ah no ¡Ofertas verdaderaaaaas!Mi esposo AMA Breavehart y la hemos visto como 200 veces (la verdad yo también ya me hice fan y sufro mucho pero me encanta).Es muy real jajajaYa que estamos con el «risa y risa» temático, te dejo este «test» de dime quién eres en el Buen Fin y te diré cómo compras.

¿Has tenido alguna historia de ofertas falsas con el Buen Fin? ¡Cuéntame!

Facebook Twitter LinkedInWhatsAppLa entrada ¿Ofertas falsas en el Buen Fin? Te cuento cómo caché una aparece primero en Pequeño Cerdo Capitalista.

November 9, 2021

¿Realmente debes cambiar de smartphone durante el Buen Fin?

Cada año sale un nuevo iPhone XV Hiper Mega Max o Galaxy S25 Ultra Amazing 5G, justo cuando se va a acabar tu plan. O, no te pasa que por fin vas a acabar los meses sin intereses y ya te están ofreciendo una “versión mejor”; pero ¿realmente cada cuánto necesitas cambiar de smartphone?

Pues esta pregunta se la hicimos José Antonio Pontón, experto en tecnología, y también otras como: ¿existe la obsolescencia programada?, ¿hay marcas que se hacen obsoletas más rápido?, ¿cuándo es momento de cambiar tu teléfono?, ¿cuándo sí necesitas algo mejor?, ¿qué hacer para que dure más tu smartphone?, ¿debes cuidar qué descargas a tu celular?

No queremos responderte ninguna duda aquí porque la verdad el video es buenísimo y no debes perdértelo:

Si después de ver el video, aún piensas que necesitas cambiar de smartphone, te recomendamos que compares especificaciones y precios entre teléfonos en una página dedicada a eso.

Consejos para el Buen FinComo ves, no queremos que solamente estés gastando con descuento, sino que hagas compras planeadas. Por eso te vamos a compartir unos tips para preparar tu cartera para el Buen Fin:

Solo debes cambiar de smartphone si le diste palomita a los puntos que José Antonio sugirió.Si no habías pensado en comprarlo antes de verlo, al adquirirlo no estás ahorrando; si acaso estás gastando con descuento.Haz una lista de artículos que SÍ necesitas. Si es un gustito, procura tener un presupuesto destinado para eso. No uses tu fondo de emergencias para las rebajas.Compara desde ahorita; como te dijimos, hay mucha información en internet.No andes de turista por todas las tiendas. Decide a dónde sí y a dónde no vas a ir a buscar lo que te hace falta.Recuerda que tus deudas no deben superar el 30% de tus ingresos. Revisa el estado de tus deudas antes de tener un gasto.Facebook Twitter LinkedInWhatsAppLa entrada ¿Realmente debes cambiar de smartphone durante el Buen Fin? aparece primero en Pequeño Cerdo Capitalista.

November 5, 2021

Lo bueno y lo malo, para ti, de que las comisiones bajen para las Afores

Para la mayoría de los mexicanos, las afores son algo que existe y que algún día le sacarán provecho cuando llegue su momento. Así que el anuncio de que las comisiones bajen, o sea, que tu afore te cobre menos suena como buena noticia… en un principio. Sin embargo, ¿qué ventajas y desventajas puede haber con esto?

Si no has escuchado, el gobierno actual quiere que CONSAR disminuya lo que ganan las administradores de tu fondo (las comisiones sobre saldo) y, así, tú ganes más cuando te retires; eso, en teoría, suena bien.

Esto es parte de otros cambios que se introdujeron en la reforma en el sistema de afores, como que subirán las aportaciones obligatorias de tu patrón y el gobierno de 6.5% a 15%; para que finalmente tengas un retiro digno… ¡pero no te confíes! Como te explicamos en esta nota, la subida es paulatina y se completará hasta el 2030, así que si empezaste a trabajar antes, tendrás que complementar por tu cuenta (lee más AQUÍ).

En principio las afores te cobrarán menos por administrar e invertir tu dinero para el retiro. Por ejemplo, el promedio de las comisiones en 2020 era de .92%; luego, para 2021 se redujeron a .808%, una disminución de 11.5 puntos base.

Después de que la reforma estableciera que las comisiones en México tienen que estar en el promedio de las que se cobran en Colombia, Chile y EU, Consar les puso un tope a las afores de 0.57% anual sobre saldo para 2022, , que son 26.7 puntos base (más del doble del año anterior).

¡Puras buenas noticias! Pues justo Carlos Ramírez, expresidente de la CONSAR señala que no.

¿Por qué? El principal argumento de que esto no sería un problema para el sistema es que con la reforma las afores van a recibir mayores aportaciones (recursos que administrar) y la baja se compensa, pero el aumento de las aportaciones será gradual, tomará más casi 10 añotes.

El gobierno actual quiere que las afores hagan que las comisiones bajen ¡Ya! Carlos señala que es un “capricho”, porque la baja de comisiones se pudo hacer paulatinamente como las aportaciones, pero le urgía al poder ejecutivo, a Hacienda y CONSAR que las personas vieran un cambio.

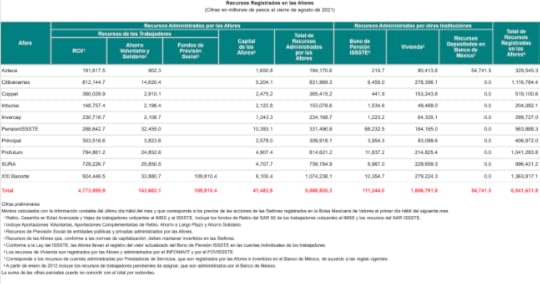

Básicamente, ahora en Amafore y CONSAR están registradas 10 afores en México. Pero, existe la posibilidad de que, en vez de esa decena de opciones para ti, a lo mejor quedan 4 o 5, y con alguna te tienes que quedar. Esto le resta competitividad al rubro y hace que otras empresas no les interese entrar al negocio.

Las 3 más fuertes son XXI Banorte, Citibanamex y Profuturo, con más de 1 millón de millones de recursos registrados; los sigue de cerca SURA con casi el millón, pero no llega. Y luego están las tres más bajas: Inbursa, Invercap y Azteca.

Aquí, como señala Carlos, cada afore utiliza sus ingresos como mejor le parezca. Ni el presidente de la CONSAR, Iván Pliego; ni el titular de la Secretaría de Hacienda, Rogelio Ramírez; vaya, que ni siquiera el presidente de México pueden asegurar que las comisiones irán para mejorar el servicio o conseguir rendimientos mayores.

Carlos explica que la idea es que las afores reduzcan su gasto en publicidad, pero que también puede desatar es una guerra comercial. O sea, que las administradoras grandes gasten más en atraer clientes y desatiendan el servicio o los rendimientos.

Uno de los principales objetivos de que las comisiones bajen era que las afores reduzcan sus gastos de publicidad. Al tener menos ingresos quizás los mantengan, pero bajen en otras áreas más críticas para el usuario; esto podría ser en servicio o los gastos que se pueden hacer para tener mejores inversiones (personal, capacitación del mismo).

Según la CONSAR, las afores tuvieron un costo de operaciones de casi 14 mil millones de pesos (en 2020). De esos, casi 8 mil millones fueron para lo que se conoce como traspasos y afiliación; o sea, pagarle a alguien para convencerte de traer tu dinero a su administradora.

Aquí aclara Carlos que sí: cada centavo cuenta cuando se trata de los rendimientos que vas a obtener; por eso esto es una gran ventaja para ti.

Como son inversiones a largo plazo, entre más entra, a lo largo de las décadas, más sale. Pero, también nos dice que se está atacando al menor de todos los males.

¿Por qué? Porque tu retiro lo establecen varias condiciones: las comisiones que te cobran, los rendimientos que te dan; pero, sobre las otras dos, están: cuánto tiempo estarás en el mercado laboral y cuándo te retiras. Siendo que se busca que por lo menos tengas 1,000 semanas de cotización.

Al ser dinero que las afores tienen “cautivo”- son aportaciones obligatorias- y por muchos años -décadas incluso; hasta que te retires-, es claro que las comisiones anteriores tenían que bajar.

Ni siquiera las afores están en contra, o al menos es lo que comentaron en el comunicado de AMAFORE. Su petición era hacer un proceso más lento para poder ajustar toda su logística. Porque al final de cuentas son empresas y de ahí sacan el dinero para pagar la operación completa. Además, a la larga también se van a beneficiar del aumento de las aportaciones.

Aquí Carlos añade que esto ya se había pensado, de hecho, desde 2008 (debido a la crisis) ya se había visto el tema y se estaba trabajando para que las comisiones bajen. Antes, no había tope y cada Afore tenía sus comisiones. La CONSAR registró que las administradoras cobraban de 1.18% hasta 3.30% a los trabajadores.

Y pues de esos tiempos al 2020, con el .96%, pues sí es un gran cambio. Y, según Carlos, se pudo llegar fácilmente al .57% por ciento en 2 o 3 años; no necesitaba ocurrir de trancazo.

A lo que Amafore, Cofece y expertos como Carlos Ramírez se oponen en cuanto a la baja de comisiones: es que esto provoque que salgan algunas Afores y que al haber menos haya menos competencia y la calidad de servicios sea mala.

Porque ahorita vas a comenzar a ver los beneficios de que las comisiones bajen en cuanto a los costos; sin embargo, en 10 años, existe la posibilidad de que haya pocas opciones y ninguna dé buen servicio, lo que no hará feliz a nadie.

Por eso es tan importante que haya competencia, en todos lados, hasta en un rubro tan vigilado como las afores; probablemente más. Piensa que son las que administran tu dinero para el retiro , así que obvio siempre quieres que haya muchas y buenas opciones.

Así que, recuerda que no todo es color de rosa. Justo en temas como el retiro, la intención es pensar en el largo plazo: ¿cuál es la estrategia que te dará más dinero a tu “yo del futuro”?

La entrada Lo bueno y lo malo, para ti, de que las comisiones bajen para las Afores aparece primero en Pequeño Cerdo Capitalista.

November 4, 2021

Logra tu Libertad Financiera con la Agenda de Retos 2022

¿Estás en busca de la Libertad Financiera? ¿Quieres saber qué es exactamente y cómo lograrla el próximo año? Si estás buscando terminar la ansiedad que te causan tus deudas y quieres que el dinero sea una herramienta para tus metas, entonces necesitas conocer la Agenda de Retos Financieros 2022.

Si eres fan de Pequeño Cerdo Capitalista, seguramente ya tienes el libro de inversiones, el original de finanzas personales, e incluso la edición de 10 años de este. Y también una o varias Agendas de retos.

¿Es tu primera vez escuchando de esta herramienta que te ayudará a arreglar tu relajito financiero? ¿Quieres saber por qué las personas se emocionan cuando saben que está a la venta? Pues la respuesta la encontrarás en el video tutorial que creo Sofía Macías, autora de los libros para ti.

Lo que sí te vamos a adelantar es que: si te gusta retarte a ti mismo para ser mejor cada día; quieres conseguir esa libertad financiera que hoy parece un sueño; deseas realizar el próximo año el viaje de tus sueños, o quieres nunca volver a sentir la ansiedad que viviste durante la pandemia, entonces esta Agenda, que también es libro de trabajo, es para ti.

De tener deudas a lograr la libertad financieraMuchos creen que es imposible, pero nuestros lectores y alumnos del curso de Retos Financieros demuestran lo contrario. Sí puedes hacer que el dinero trabaje para ti.

La Agenda de Retos Financieros 2022 justo te ayuda a eso. Cimenta tus metas; crea un presupuesto que sí sigas, no importa si eres freelance (hay uno especial para ti); empieza tu fondo de emergencias; invita a tus amigos a retarse, y sobre todo aprende habilidades que te ayudarán por toda tu vida.

Si quieres el tutorial completo para sacarle el mayor provecho a tu agenda, entonces ve el video, donde Sofía te la explica perfectamente:

Compra tu Agenda de Retos Financieros 2022Sabemos que ya estás convencida de tomar esta decisión que cambiará tu vida. Así que, compra tu agenda de una vez, pues luego es difícil que la encuentres:

AmazonPorrúaEl Sótano El PénduloGandhiSanbornsLiverpoolGonvillBuscaLibreMixUpFacebook Twitter LinkedInWhatsAppLa entrada Logra tu Libertad Financiera con la Agenda de Retos 2022 aparece primero en Pequeño Cerdo Capitalista.

November 2, 2021

¿Plan funerario o el funeral, cuál te conviene pagar?

No hay nada seguro salvo la muerte y los impuestos, dice una proverbio. Lo curioso es que ya todos sabemos eso, pero solo el 4% de los mexicanos tiene un plan funerario para cuando eso pase… ¡y el otro 96% no tiene dónde caerse muerto! Por eso, este Día de Muertos te vamos decir qué te conviene más: pagar el funeral completo o sacar un plan para ese momento que no sabes cuándo sucederá.

A los mexicanos nos encanta burlarnos de la muerte, pero cuando las cosas se ponen serias, preferimos cambiar el tema. Sin embargo, planear desde ahora puede ahorrarte dinero y dolores de cabeza, ¿te gustaría descubrirlo?

En este blog del Pequeño Cerdo Capitalista hemos hablado sobre alternativas para cuidar a tu «yo del futuro», desde seguros para accidentes y gastos médicos mayores hasta planes personales para el retiro. Por eso, en esta ocasión, ponemos la pregunta sobre la mesa: ¿qué es mejor, pagar el funeral o escoger el plan funerario?

Historias de terror para «no morirse»Les preguntamos a varias personas sus experiencias recientes con la muerte, pues la mayoría de las veces nos agarra de imprevisto.

Por ejemplo, a María se le murió la suegra de repente y toda la familia estaba desprevenida. Tuvieron que buscar de último momento dónde podían recibir el cuerpo y llevar a cabo el servicio funerario.

Además del dolor por la pérdida, se vieron en la necesidad de conseguir la opción más económica porque a todos los agarró mal parados y con gastos, algunos sin trabajo o a la mitad de la quincena.

Lo peor de todo fue que tuvieron que desembolsar dinero extra, porque lidiar con la perdida y tratar de resolver, no los dejó ser objetivos.

Básicamente, el paquete funerario que contrataron de último minuto incluía solamente: traslado del hospital a la capilla, la preparación, un ataúd muy sencillo, dos velas, traslado al crematorio y una urna provicional (solo para mantener las cenizas).

Eso le costó $16,000 pesos, pero ella tuvo que conseguir el médico para el certificado de defunción; alguien para el papeleo legal, y conseguir otra urna.

Después de esa experiencia tan desagradable, María decidió contratar un plan funerario para dos personas. Pues el desgaste emocional más los gastos e incurrir en una deuda inesperada, no fue de su agrado.

El plan ya le va incluir lo mismo que lo de su suegra; más un gestor de la funeraria para todos los trámites; más catering y la urna final. Todo por $29,000 pesos, que puede pagar a mensualidades.

Eso sí, también muchos nos dijeron que es importante leer la letra chiquita de qué incluye o no tu plan funerario, para que no haya de que a «Chuchita la bolsearon».

¿Cómo prevenir lo inevitable?Checando con varios servicios, un plan funerario preventivo te puede costar entre $12,000 y $100,000 pesos. Sin embargo, un funeral (todavía en 2021) puede ir entre los $15,000 hasta $120,000.

Asi que: sí, conviene más un plan funerario que comprar un paquete para el funeral una vez estando ahí. Pero, te explicamos todo lo que debes saber -lo bueno y lo malo- para que no te quedes con ninguna duda a la hora de contratarlo.

Empecemos con ¿qué es lo que sí o sí necesitas? El día que la huesuda venga por ti, vas a necesitar varias cosas: en primer lugar, como no te salvarás de la burocracia, ni en el día de tu muerte, hay papeleo que debe llevarse a cabo; esto incluye el trámite del acta de defunción y los permisos de cremación/inhumación.

Traslados de donde fallezcas al lugar en donde será la velación; un ataúd (bonito, obvio); servicios funerarios, ya sea que quieras que te oficien misa o algún otro rito, flores, café y galletas para los asistentes, etcétera.

Necesitarás que preparen tus restos para la velación, es decir, que te pongan guapa para decir el último adiós.

Así mismo, debes considerar si deseas cremación o entierro, en cualquiera de los dos casos se requerirá un lugar para colocar los restos, ya sea nicho o lote en panteón. Y no se te olvide el servicio de traslado a este lugar.

Y, pues ya sabes, todo eso cuesta. La buena noticia es que al contar con un plan funerario puedes llegar a ahorrar la inflación; porque no es lo mismo comprar tu plan hoy, que un funeral en 20, 30, 40 o más años (depende cuándo compres tu plan).

Ventajas de contar con un plan funerario:Le ahorras a tu familia y seres queridos la preocupación de estar buscando qué hacer contigo; además, evitas que tengan que le rasquen a la cartera para el velorio y entierro. Ya suficiente tendrán con la pérdida.Puedes pagar el plan funerario a meses sin intereses en un plazo de hasta 36 mensualidades y luego te olvidas para siempre; los planes son vitalicios.La mayoría de los planes son transferibles, así que puedes utilizarlos para ti o para algún familiar o amigo que fallezca antes. Recuerda que si esto sucede, deberás contratar otro plan para ti.Son deducibles de impuestos; al momento del fallecimiento de la persona.Tu familia tendrá el apoyo y la asesoría de la funeraria para llevar a cabo todo el proceso.Algunos planes incluyen también un seguro de vida, que ayudará a tus seres queridos con cualquier gasto imprevisto. De todos modos, asegúrate de tener tu propio seguro de vida; no va a volver rica a tu familia, pero les quitará las preocupaciones inmediatas.Puedes sacar un plan funerario familiar ya que son más baratos. Como te decimos, es mejor estar preparado; qué mejor que todos los miembros de tu familia estén incluidos.Desventajas de un plan funerario:El plan funerario solo es tan bueno como tu previsión. Si hay algo que no hayas incluido en ese momento, será un extra después. Aquí específicamente nos referimos a que mueras en el extranjero y te tengan que embalsamar y trasladar al lugar donde decidiste que te velaran.Periodo de espera. Si pagas de contado, algunas funerarias manejan un tiempo antes de que puedas hacer válido el plan. Revisa esto, pues si -esperemos no- ocurre una emergencia, a lo mejor no puedes utilizarlo.Si tú no lo alcanzas a liquidar, tu familia tendrá que hacerlo. Hay algunos planes que tienen seguro y en caso de algo inesperado, te pueden cubrir un par de meses; sin embargo, si pasa lo peor, pues tu familia tendrá que pagar lo que falte. Claro que comprando con tiempo: no debes preocuparte por eso.Todo lo que no diga, te lo pueden cobrar. Revisa y vuelve a revisar el plan que escojas: si no está por escrito, es un costo que tu familia pagará al momento.El nicho o el lote no están incluidos. Si tu familia no cuenta con alguno: pide informes en la agencia funeraria cuando contrates tu plan funerario; aunque, serán costos separados.¿En qué fijarte cuando contrates un plan funerario?Actualmente puedes adquirir un plan funerario directamente con las agencias (Gayosso, J. García López, Funerales Ramírez y Grupo Naser son algunas que los ofrecen): en línea o por teléfono, sin necesidad de salir de casa. Solo recuerda revisar bien lo que sí está incluído.

Como te deciamos arriba, te pueden ofrecer un seguro de gastos insolutos, que te cubre en caso de que te lleve la flaca sin que hayas terminado de liquidar tu plan; pregunta si el tuyo lo incluye.

Para que este seguro sea efectivo, solo necesitarás haber cubierto un porcentaje del costo del plan (o que tu familia cubra lo que falte) y la aseguradora asumirá el resto de la deuda.

Extras que debes tener presentes:Revisa que el pago de los trámites está incluido. Obviamente sale más barato llevarlos a cabo de manera independiente, pero a la hora de la hora, puede ser más conveniente dejarle la tarea a la funeraria.

Si vas a pagar en mensualidades, no olvides preguntar si tienes que dar un enganche o las mensualidades son fijas.

Y, finalmente, antes de comprar tu plan funerario pregunta por las promociones. ¡Sí, también puedes conseguir descuentos para morirte! En algunos casos te ofrecen costos preferenciales si liquidas de contado en lugar de a meses sin intereses. También tienen mejores precios para las personas con tarjeta del INAPAM (mayores de 60 años).

Como te decíamos, también te pueden dar un precio más bajo si contratas planes para toda tu familia.

¿Qué más puedes hacer para que la flaca no te agarre desprevenido?Si cuentas con seguro de vida, dale una checadita de vez en cuando a tus beneficiarios. Qué tal que le estás dejando todo a la tía Panchita que ya se te adelantó y tú ni enterado.Ten tus documentos en orden, deja todo en un mismo lugar y avísale a tus seres queridos dónde pueden encontrarlos: tus pólizas de seguros, cuentas del banco, escrituras, etcétera. Será un problema menos por el que deban preocuparse.Haz tu testamento y reparte tus bienes como tú decidas. Así evitarás las famosas peleas por los terrenos de la tatarabuela.¡Arregla tu relajito financiero! Si estás planeando llevarte las deudas a la tumba, acuérdate que las van a descontar de los bienes que dejes, lo que significa que tus herederos van a recibir menosSeguros básicos estandarizados de vidaSi ahorita no puedes pagar un plan funerario, pero te gustaría tener alguna protección al momento de fallecer: te presentamos los seguros básicos estandarizados.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), el 85% de la población de México no tiene un seguro de vida.

La razón más importante, según el 41.7% de los encuestados, es que los seguros son muy caros. Luego hay personas que no los conocen o inlcuso que no los creen necesarios. Ya sabes que en Pequeño Cerdo Capitalista los consideramos esenciales.

Por eso las aseguradoras están obligadas a tener lo que se conoce como seguros básicos estandarizados. Son seguros muy baratos, que tienen una cobertura básica que te puede ayudar a salir de un apuro.

Sin embargo, también señalan que de 33 instituciones que ofrecen este producto -en específico el de vida-, solo AXA Seguros, Grupo Nacional Provincial y Mapfre Tepeyac lo hicieron debidamente.

¿Y qué tan baratos son? Ya sabes que varían según tu edad, sexo y cobertura. Un ejemplo, un seguro básico estandarizado de vida para una mujer de 30 años, costaría de 65 a 105 pesos mexicanos anuales y tendría un beneficio de 100 mil pesos.

Estos seguros pueden cubrir 100 mil, 200 mil y 300 mil pesos, y son extremadamente baratos para que toda la población mexicana pueda acceder a ellos.

Solo recuerda que no tengas deudas y que el seguro se pague al momento de tu muerte; esto es para que no le hagan un reembolso a tu familia, si no que con ese dinero paguen el funeral.

Últimos consejosTip adicional: Todos los derechohabientes del IMSS que tengan más de 12 semanas cotizadas en los últimos 9 meses anteriores al fallecimiento, así como pensionados tienen derecho a recibir 60 días de salario mínimo por muerte. Bueno, sus beneficiarios lo obtienen.

Comienza a pensar en lo que pasará cuando mueras. Sacar un plan funerario puede llegar a ser incómodo: ¿a quién le gusta pensar que se va morir un día? A nadie.

Facebook Twitter LinkedInWhatsAppLa entrada ¿Plan funerario o el funeral, cuál te conviene pagar? aparece primero en Pequeño Cerdo Capitalista.

October 31, 2021

Disfraces para Halloween de terrores financieros

¿Cuáles son los disfraces para Halloween más espeluznantes? ¿te gusta echarle ganas a la originalidad en esta fecha? ¿Y si incluyeras temas muy aterradores de dinero?

Yo la verdad sí soy fan de la parafernalia y de los disfraces para Halloween.

Para este Halloween pensaba disfrazarme de Úrsula de La Sirenita, ¿Quién podría desaprovechar ya traer la “prótesis” integrada (tengo 8 meses de embarazo) para encarnar a esta gran villana?… pero no me dio la vida.

Eso no me quita el entusiasmo por los disfraces así que te quería compartir uno de #TerroresFinancieros que me hice hace unos años para una fiesta de Tamara De Anda (alias Plaqueta).

Plaqueta siempre tiene temáticas espectaculares: la de ese año tenías que ir de lo que más te diera susto o repele en la vida real y yo fui de compradora compulsiva.

¿Qué tal? Esos disfraces para Halloween ni las más fans de «Locas por las compras»

¿Qué tal? Esos disfraces para Halloween ni las más fans de «Locas por las compras»El disfraz además de todas las bolsas de compras que conseguí en mi casa y la de mi mamá, traía etiquetas que hice de 2×1, -1% de descuento y tarjetas de crédito colgando por todos lados.

Apliqué el disfraz bueno, bonito, barato, todo reciclado, y en mi caso representa un terror que puede acabar con tus finanzas.

Más disfraces para Halloween con temática financieraJusto en Twitter, Linked In e Instagram estábamos comentando de los Disfraces financieros para el #halloween2021 y salieron varias ideas:

• Guardia o deudores del juego del calamar. Fue el que usó Cooltura Financiera en el Moneyfest. Le salió en 40 pesos porque solo era tela negra y masking tape, así que doble palomita por cuidar las finanzas personales.

• Cobrador del SAT (sugerido por Eduardo Piccolo Liceaga )

• Cartera con muchas tarjetas de crédito, Estado de cuenta vencido o moroso (@MondGabo)

• Viejito pobre por no haber empezado su plan personal de retiro ni ocuparse de sus derechos de seguridad social (Rolando Talamantes Galindo)

• Inflación (que nos atormenta desde abril, acá lo hablamos)

¿Qué disfraz financiero agregarías?

Si la inflación o aventarte a invertir te dan terror…Por cierto si el de inflación de verdad te da susto, no quieres que tus ahorros sigan perdiendo valor y quieres aprender a invertir, aún puedes adquirir las grabaciones de las conferencias y talleres del MoneyFest 2021: es tiempo de invertir y remediarlo: https://go.hotmart.com/C58976321L?ap=59e0&utm_source=rss&utm_medium=rss

Tienes hasta el 30 de noviembre para verlas.

Considerando que al menos el 2 de noviembre es festivo en México (o chance tienes puente) y que quedan varios fines de noviembre, te da tiempo perfecto de aplicarte, verlo y definir tu estrategia según tus metas para sacar tu dinero de la cuenta de débito, el garrafón , colchón o de estar solo en cetes y que genere mayores rendimientos.

Mucho me piden recomendaciones todo el año de cursos para aprender a invertir sin caer en estafas terroríficas o perderlo por elegir mal (¡eso sí, qué susto!), justo por eso dedicamos el Moneyfest 2021 a inversiones y lo hicimos super práctico con los mejores expertos.

Checa AQUÍ todos los talleres y conferencias y compra tu acceso DANDO CLICK ACÁ.

Platícame en el área de comentarios y en este post de Instagram si tienes más ideas de disfraces financieros y si ya te animaste a aprender a invertir con el Moneyfest 2021.

La entrada Disfraces para Halloween de terrores financieros aparece primero en Pequeño Cerdo Capitalista.

October 29, 2021

Aprender de inversiones es fácil con el MoneyFest 2021

¿No sabes cómo empezar a invertir? ¿Cuál es una buena opción para que sea tu primer paso? ¿Te falta teoría para entrar a la práctica? Entonces el MoneyFest 2021, con su lema: «Es tiempo de invertir», es justo lo que necesitas.

El día para conectarte ya pasó, pero la buena noticia es que ¡existen las grabaciones! Las cuáles estarán disponibles hasta el 30 de noviembre de 2021. Es una excelente oportunidad que debes aprovechar.

¿No sabes qué esperar del MoneyFest 2021 y te gustaría tener un previo de todo lo que vas a encontrar? Pues te tenemos un video para que veas lo que te perdiste:

Como dice Sofía Macías, autora de los libros de Pequeño Cerdo Capitalista, no había un espacio como el MoneyFest. Donde, en un solo día, pudieras tener un festival de finanzas personales; pero no fuera el típico evento supercuadrado.

La idea detrás es que sea divertido, te la pase bomba, estuvieras emocionada por participar; además de ser muy útil para tu dinero. La edición 2021 en especial estuvo enfocada en inversiones.

Compra tu acceso a las grabacionesAprovecha que es quincena y compra tu acceso para ver las conferencias y paneles de MoneyFest 2021. ¿Qué hubo? Sofía estuvo en un panel buenísimo llamado Mitos y realidades sobre las inversiones, moderado por Silvia Singer, directora del MIDE; donde también participaron Regina Reyes Heroles y Juan Luis Ordaz, de Educación Financiera Citibanamex.

Además, Sofía también dio una megaconferencia de Cómo pasar de productos empaquetados a tu propia estrategia; esta es excelente si buscas ser una inversionista más activa. Todos los expertos en inversiones se la pasaron bomba y los participantes también.

Entonces, si quieres saber dónde invertir, cómo aprender y quitarte tus miedos y dudas, pues solo necesitas comprar tu acceso. Es tan fácil como entrar a la página del MoneyFest 2021 y conseguir las grabaciones.

Además de Sofía, también estuvieron Daniel Urías, de Cooltura Financiera; Alfonso Marcelo, Suicidando al Godínez; María Ariza, Directora de BIVA; Manolo Wigueras, El Lago de los Business; Karem Suárez, y muchísimos especialistas de primer nivel que te ayudarán a ser un mejor inversionista.

Consigue las grabaciones Facebook Twitter LinkedInWhatsAppLa entrada Aprender de inversiones es fácil con el MoneyFest 2021 aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers