Sofía Macías's Blog, page 31

December 16, 2021

Finanzas, ventas y negocios: los libros recomendados por PCC para regalar en Navidad

¿Ya no sabes que regalar en Navidad? Ya diste calcetines, corbatas, camisas y galletitas. ¡Es más! Ya hasta empezaste a dar tarjetas de regalo porque así te complicas menos la vida.

Peeeeero, ¿has pensado darle a un ser querido un libro? Sofía Macías, la autora de Pequeño Cerdo Capitalista, siempre dice que los libros son los maestros más baratos.

Así que, como ya es costumbre, armó una lista de los 12 mejores títulos que puedes dar en estas fechas.

Hay de todo un poco: finanzas personales, si crees que necesitan ayuda desde lo esencial; un poco de ventas, si tiene su negocio pero quiere mejorarlo; consejos de empresarios, para pulir sus habilidades, e incluso literatura, porque a veces necesitas descansar un rato.

Así que, sin más, aquí te dejamos 12 ideas para regalar en Navidad:

Los libros de Pequeño Cerdo CapitalistaComo seguro viste en la portada, las tres recomendaciones básicas para regalar en Navidad son los dos libros de Pequeño Cerdo Capitalista y la Agenda de Retos Financieros 2022.

Si te gusta retarte a ti mismo para ser mejor cada día; quieres conseguir esa libertad financiera que hoy parece un sueño; deseas realizar el próximo año el viaje de tus sueños, o quieres nunca volver a sentir la ansiedad que viviste durante la pandemia, entonces esta Agenda, que también es libro de trabajo, es para ti.

Te va a ayudar a cimentar tus metas; crear un presupuesto que sí sigas, no importa si eres freelance (hay uno especial para ti); empezar tu fondo de emergencias; invitar a tus amigos a retarse y divertirse, y sobre todo a aprender habilidades que te ayudarán por toda tu vida.

Además, también debes saber que Sofía, experta en temas financieros, reeditó su primer libro una década después, para dejar los temas más claros, sumar los cambios que han sucedido en estos 10 años y explicarte sin malos rollos temas nuevos como las fintech.

Además en la versión actualizada de Pequeño Cerdo Capitalista: finanzas personales para hippies, yuppies y bohemios encontrarás historias divertidas y ejemplos de la vida real que te sonarán demasiado familiares.

Facebook Twitter LinkedInWhatsAppLa entrada Finanzas, ventas y negocios: los libros recomendados por PCC para regalar en Navidad aparece primero en Pequeño Cerdo Capitalista.

December 14, 2021

Consiéntete con unas minivacaciones en diciembre para volver con todo

En Pequeño Cerdo Capitalista siempre te decimos que cuides tu dinero, que ahorres e inviertas; sin embargo, a veces necesitas darte un gustito para darle con todOINK el próximo año. Así que esta vez te traemos recomendaciones de minivacaciones en diciembre para recargar pilas para el 2022.

Y, la verdad, es que no tienes que irte a un hotel de lujo, a una playa remota o a otro país. A veces puedes darte una escapada en tu propia ciudad y disfrutar de lugares que nunca habías visto. Realmente, ¿qué también conoces donde vives?

Así que, te presentamos tres ideas de minivacaciones en diciembre que puedes aplicar sin gastar mucha lana:

Conoce una colonia en tu ciudadSinceramente, ¿qué también conoces la ciudad donde vives? Muchas veces conoces tu colonia, tu camino a la oficina y párale de contar. Y crees que sí has paseado mucho, pero seguro hay zonas que todavía no has visitado.

Por ejemplo, en Ciudad de México hay mucho por ver: Santa María la Ribera es un perfecto ejemplo. Este barrio es reconocido por su arquitectura y el Kiosco Morisco de su alameda; es un espacio que es fácil de caminar y disfrutar.

Así que, si en donde vives hay alguna colonia de fama, por su arquitectura o porque están surgiendo nuevos restaurantes o proyectos, no dudes en darte una vuelta. Aparta un par de días y conoce un nuevo espacio cerca de ti.

Hospédate en un hotel boutique

Hospédate en un hotel boutiquePara que las minivacaciones en diciembre se sientan más reales, incluso puedes hospedarte en un hotel; también en tu propia ciudad. Te recomiendo los boutique o algún bed and breakfast, económicos pero bonitos; hay algunos que cuestan 1,000 pesos (50 USD) la noche.

Otra es rentar un Airbnb en la colonia que quieras explorar y así la puedas vivir como si fueras un turista más. Quítate la idea de que ya has visto esas calles y edificios para realmente adéntrate en el lugar donde resides.

Aunque, también está la opción de quedarse encerrados en la habitación y no prestarle atención a nadie hasta que el fin de semana acabe.

Renta un Airbnb en un «lugar remoto»

Renta un Airbnb en un «lugar remoto»Si necesitas que las minivacaciones en diciembre realmente se sientan como vacaciones, entonces esta es tu mejor opción. Pues siempre cerca de tu ciudad hay pueblitos tranquilos a dónde escaparte.

Solo necesitas un Airbnb que esté alejado de todo. También que te aseguren que tiene bonitas vistas; que no hay ningún ruido en los alrededores, y que tenga un bonito balcón o jardín para disfrutar.

Así, solo pagas el hospedaje, la gasolina y la comida que vayas a preparar. Puedes ver nuestro video de cómo ahorrar en comida con Diana Castellanos, creadora de Nut&Food, si necesitas consejos.

La idea de estas minivacaciones en diciembre es que te desconectes, no gastes tu lana, en especial tu aguinaldo, pero que sí disfrutes mucho y te relajes sí o sí.

Facebook Twitter LinkedInWhatsApp

Facebook Twitter LinkedInWhatsAppLa entrada Consiéntete con unas minivacaciones en diciembre para volver con todo aparece primero en Pequeño Cerdo Capitalista.

December 9, 2021

¿Es una buena inversión comprar dólares o solo un mito de las crisis?

¡Nunca falla! Por lo menos una vez a la semana alguien pregunta en nuestras redes: «¿Es una buena inversión comprar dólares?«. Así que nos dimos cuenta que ya ameritaba que le hicieramos un video para explicártelo de la mejor forma: ¡con datos!

Así que Sofía Macías, autora de los libros de Pequeño Cerdo Capitalista y la Agenda de Retos Financieros 2022, muy sincerota contestó todas tus dudas al respecto de comprar dólares.

Lo que sí te podemos adelantar es que: es la inversión del tío. Sobre todo porque no estás realmente invirtiendo el dinero, solo estás haciendo un cambio de divisa: de tu moneda (peso mexicano, peso colombiano, soles, etcétera) a dólares estadounidenses.

Si has vivido las diferentes devaluaciones del peso mexicano, entonces definitivamente tienes que escuchar lo que dice Sofía:

Un portafolio diversificadoEfectivamente, comprar dólares no es una opción que te vaya a salvar de las crisis, pero un portafolio diversificado es lo mejor que puedes hacer para tus inversiones.

¡Así es! Ni los bienes raíces, ni el oro, ni siquiera las criptomonedas son infalibles. Ya te lo hemos dicho otras veces y te lo seguiremos diciendo: no existe la inversión definitiva, la única, la mejor.

Eso no solo aplica a dólares, que debes tenerlos en inversión, no solo comprarlos y guardarlos debajo del colchón; sino que es verdad para todas las opciones: Cetes, ETFs, seguros dotales, acciones, criptodivisas, etcétera.

Pero, si todavía tienes dudas, recuerda que tenemos el libro Pequeño Cerdo Capitalista: Inversiones, o el libro dorado -como le decimos de cariño-.

Esta es una opción si estás pensando en invertir, pero no te animas porque no le entiendes o si crees que el mercado bursátil es un juego de azar.

Así que ya sabes, aprende a proteger tu dinero, diversifica y, sobre todo, no creas que una sola inversión te va a volver millonario.

Facebook Twitter LinkedInWhatsAppLa entrada ¿Es una buena inversión comprar dólares o solo un mito de las crisis? aparece primero en Pequeño Cerdo Capitalista.

December 7, 2021

Éntrale al maratón Lupe-Reyes del Ahorro con tus amigos

Empiezan las fiestas decembrinas: posadas, cenas de fin de año, Noche Buena, Navidad y Año Nuevo. Además, por lo menos en México, muchos practican el maratón Lupe-Reyes; a nosotros nos encanta, peeeeero nuestra versión para ahorrar y empezar 2022 ¡con todOINK!

Este año, te recomendamos hacer la versión #RetoLupeReyesDelAhorro con amigos. Puede ser con tu familia; con tus compañeros Godínez, si ya volviste a la oficina, o con tus cuates de toda la vida.

Y es muchos mexicanos le entran al famoso maratón Lupe-Reyes, que consiste en consumir una bebida alcohólica diaria (usualmente una cervecita) desde el 12 de diciembre -Día de la Virgen de Guadalupe- hasta el 6 de enero -Día de Reyes-; completa el reto quien lo logra.

Nosotros, en Pequeño Cerdo Capitalista, queremos que las fiestas no te dejen en bancarrota e inicies el 2022 con dinero. Para este, primero vas a necesitar, mínimo, 3 amigos Godínez o socios.

¿En qué consiste este maratón Lupe-Reyes?Del 12 de diciembre del 2021 al 6 de enero de 2022 -o sea, la duración del maratón Lupe-Reyes-, cada participante debe ahorrar 50 pesos diarios (2.5 USD). Con esto tendrán mínimo $1,300 pesos iniciando el año.Cada uno debe descargar su calendario para registrar su avance. Este lo encuentras al final de la nota.Luego, deberán meter ese dinero en un instrumento de inversión y, así, no solo tenerlo en el cochinito o abajo del colchón.El 6 de enero de 2022 deberás juntarse todos los involucrados, y cada quién llevará su comprobante de cuánto logró reunir durante estos 26 días.Quien haya ahorrado menos le toca pagar la rosca de reyes -roscón de reyes, galette de rois o bolo rei-, o lo que hayan decidido apostar.¿Tengo que hacer así el Reto?No tienes qué hacer el #RetoLupeReyesDelAhorro exactamente así:

Pueden ahorrar más de 50 pesos; si quieren 100 o 200 pesos (5 o 10 dólares). Debe ser una cantidad con la que todos se sientan cómodos, pues no se trata de limitarse.No tiene que ser una chela lo que no consumas, puede ser un cafecito o algún otro gustito que te sueles dar.Mínimo es con 3 personas más, pero puedes invitar a quien tú quieras.Si te gustó el reto y quieres seguir ahorrando: ¡HAZLO! Si ya iniciaste, no te detengas y sigue tus metas.Ve por más en el 2022Si te gustó el #RetoLupeReyesDelAhorro y quieres desafiarte a mejorar tus finanzas, te recomendamos comprarte la Agenda de Retos Financieros 2022. Esta te ayudará a lograr tu libertad financiera, cumplir tus metas, e incluso te ayudará con la ansiedad por el dinero y también a que no seas «invisible» en tu trabajo.

Por el momento, te invitamos a descargar el calendario del maratón Lupe-Reyes y ponerte a competir de manera divertida con tus amigos Godínez, tus socios o quien tú quieras.

Quiero descargar el calendarioFacebook Twitter LinkedInWhatsAppLa entrada Éntrale al maratón Lupe-Reyes del Ahorro con tus amigos aparece primero en Pequeño Cerdo Capitalista.

December 2, 2021

¿Eres freelance o emprendedor, pero antes tuviste Infonavit? Ya puedes sacar tu crédito

¿Eras asalariado y de repente decidiste volverte freelance o emprendedor? Y seguro te preguntas: “¿qué pasó con el dinero de mi Subcuenta de Vivienda Infonavit?” Pues sigue ahí, obteniendo rendimientos. Sin embargo, debes saber que hay una nueva manera de obtener un crédito para tu primera casa: el programa Cuenta Infonavit + Crédito Bancario.

Este es un crédito mixto ofrecido por Infonavit y la Asociación de Bancos de México (ABM); aunque por el momento solo lo encontrarás en los bancos Banorte, BBVA, HSBC, Santander y Scotiabank.

Según explican Daniel Becker, presidente de la ABM, y Carlos Martínez, director general del Infonavit, poco a poco se irán agregando más bancos.

¿Cómo es este crédito posible? Pues se debe a la reforma a la Ley Infonavit de 2020. Esta ahora permite que los trabajadores derechohabientes sin una relación laboral vigente puedan sacar un crédito hipotecario. Y tu segunda y tercera preguntas seguro son: “¿soy una de esas personas? Y ¿cómo puedo hacerle?”.

Como dice Carlos Martínez, se trata de todas aquellas personas que -en algún momento de su vida- trabajaron en una empresa; fueron registrados ante la seguridad social; tienen una subcuenta de vivienda, pero actualmente no cotizan en una Afore.

O sea, si ahorita andas ganando por honorarios, o eres freelance, o empezaste tu emprendimiento: sí estás incluido.

¿Quién puede usar el programa Cuenta Infonavit + Crédito Bancario?Obviamente no basta con tener una subcuenta de vivienda y que ahorita, como decimos en México, no seas Godínez. En el Infonavit hay 72 millones de derechohabientes, de los cuáles 32.3 millones son trabajadores no activos.

Sin embargo, solo un poco más de un millón de estos trabajadores sin relación laboral vigente tienen un ahorro de más de $120,000 pesos en sus subcuentas de vivienda. Siendo este con el primer punto importante de si puedes acceder al programa Cuenta Infonavit + Crédito Bancario.

¿No sabes cuánto tienes en tu ahorro? Pues el siguiente paso también es importante para saber si puedes pedir el crédito. Entras a Mi Cuenta Infonavit y le das clic en: Quiero una cuenta. Te van a pedir tu Número de Seguridad Social (NSS), CURP y RFC. Vas a confirmar tus datos y así crearás tu cuenta.

Una vez dada de alta, puedes acceder a la plataforma y en “Mi cuenta” revisar cuánto dinero tienes ahorrado. Si superas los $120,000 pesos, entonces puedes seguir los siguientes pasos de Cuenta Infonavit + Crédito Bancario.

Plataforma Mi Cuenta Infonavit¿Cuáles son las condiciones para mi crédito hipotecario?

Plataforma Mi Cuenta Infonavit¿Cuáles son las condiciones para mi crédito hipotecario?Una vez que has sorteado los primeros dos pasos, entonces solo tienes que darle clic a “Me interesa un crédito”. Desde aquí podrás descargar el Certificado de Cuenta Infonavit + Crédito Bancario, que trae el saldo de tu subcuenta de vivienda.

Lo presentas en cualquier banco que maneje el programa Cuenta Infonavit + Crédito Bancario (Banorte, BBVA, HSBC, Santander y Scotiabank) y ya la institución bancaria se encargará de perfilar el crédito hipotecario y determinará el monto del financiamiento.

¿Cuáles son los puntos más importantes del crédito?Además de que ser trabajador derechohabiente sin relación laboral activa (hasta cuesta trabajo decirlo sin trabarse); estar registrado en una Afore, y cursar el taller Sabe Más para Decidir Mejor del Infonavit, Carlos Martínez también nos cuenta que hay ciertos puntos a considerar si utilizas el crédito mixto Cuenta Infonavit + Crédito Bancario. Estos son:

El dinero de la subcuenta de vivienda de Infonavit es para el pago del enganche (Por lo menos, los $120,000).No hay restricción de nivel salarial.El banco es el que determina el monto del financiamiento a otorgar.El 100% del financiamiento no debe ser mayor al valor de la vivienda o valor avalúo; el que sea menor.Del monto total del crédito, el Infonavit participará con 30%, con un tope de 325 UMA (Exactamente $885,446.25). Eso quiere decir que sería, actualmente, un crédito de máximo $2,951,487.50.Los gastos financieros y de titulación serán de 3% del monto del crédito Cuenta Infonavit + Crédito Bancario. Estos gastos se descontarán del crédito correspondiente a otorgar por el InfonavitEl plazo de amortización será calculado en función de tu edad. La edad más el plazo no deberán rebasar los 65 años.El crédito puede ser solicitado de forma individual o conyugal. Sin embargo, ambas personas deben ser trabajadores derechohabientes sin relación laboral activa.Cada entidad financiera (El Infonavit y el banco) administran su cartera en la parte que les corresponde; o sea, 30% y 70%, correspondientemente.Los pagos serán fijos mensuales durante todo el plazo del crédito Cuenta Infonavit + Crédito Bancario.No habrá penalizaciones por pagos anticipados.La tasa de interés será de 10.45%, de la parte proporcional del Infonavit.La tasa de interés, de la parte que otorgue el banco, será determinada por cada entidad financiera (Banorte, BBVA, HSBC, Santander y Scotiabank).Contarás con seguro de vida, proporcional a la parte del crédito que te otorgue el Infonavit. También contarás con un seguro de daños, esta dependerá de la póliza que contrates con el banco.Y, por último, pero muy importante: en caso de que recuperes tu estatus de asalariado (Godín, si quieres), las aportaciones patronales se aplicarán como prepago del financiamiento otorgado por el Infonavit, hasta liquidar ese 30%. Posteriormente, el instituto las enviará al banco como prepago del crédito.Una segunda opción al crédito Cuenta Infonavit + Crédito BancarioDebes saber que esta no es la única opción para el dinero que tienes en tu subcuenta de vivienda de Infonavit. Mari Nieves Lanzagorta, vicepresidenta de vinculación de Amafore, nos compartió que lanzaron una calculadora del retiro.

Con esta puedes calcular cuánto dinero tendrás ahorrado en tu Afore, si mantienes tu situación actual; cuánto necesitas para tu retiro ideal, y cómo ahorrar para llegar a la jubilación que te imaginas.

Calculadora de Amafore

Calculadora de AmaforeTodo lo que necesitas es tu último estado de cuenta de tu Afore, tu NSS (Número de Seguridad Social) y saber cuántas semanas cotizadas tienes. Puedes hacerlo sin tu NSS, siempre que tengas los otros datos exactamente.

¿Por qué es una opción diferente al crédito Cuenta Infonavit + Crédito Bancario? Porque en la calculadora también puedes escoger que se sume el dinero de tu subcuenta de vivienda al de la Afore y así conseguir tu meta más rápido.

Es una opción diferente si ya tienes casa o si ya sacaste un crédito hipotecario con alguna institución financiera. Lo que debes considerar es qué es lo mejor para ti y tu “yo del futuro”.

Facebook Twitter LinkedInWhatsAppLa entrada ¿Eres freelance o emprendedor, pero antes tuviste Infonavit? Ya puedes sacar tu crédito aparece primero en Pequeño Cerdo Capitalista.

Una manera diferente de obtener tu primera casa: Cuenta Infonavit + Crédito Bancario

¿Eras asalariado y de repente decidiste volverte freelance o emprendedor? Y seguro te preguntas: “¿qué pasó con el dinero de mi Subcuenta de Vivienda Infonavit?” Pues sigue ahí, obteniendo rendimientos. Sin embargo, debes saber que hay una nueva manera de obtener un crédito para tu primera casa: el programa Cuenta Infonavit + Crédito Bancario.

Este es un crédito mixto ofrecido por Infonavit y la Asociación de Bancos de México (ABM); aunque por el momento solo lo encontrarás en los bancos Banorte, BBVA, HSBC, Santander y Scotiabank.

Según explican Daniel Becker, presidente de la ABM, y Carlos Martínez, director general del Infonavit, poco a poco se irán agregando más bancos.

¿Cómo es este crédito posible? Pues se debe a la reforma a la Ley Infonavit de 2020. Esta ahora permite que los trabajadores derechohabientes sin una relación laboral vigente puedan sacar un crédito hipotecario. Y tu segunda y tercera preguntas seguro son: “¿soy una de esas personas? Y ¿cómo puedo hacerle?”.

Como dice Carlos Martínez, se trata de todas aquellas personas que -en algún momento de su vida- trabajaron en una empresa; fueron registrados ante la seguridad social; tienen una subcuenta de vivienda, pero actualmente no cotizan en una Afore.

O sea, si ahorita andas ganando por honorarios, o eres freelance, o empezaste tu emprendimiento: sí estás incluido.

¿Quién puede usar el programa Cuenta Infonavit + Crédito Bancario?Obviamente no basta con tener una subcuenta de vivienda y que ahorita, como decimos en México, no seas Godínez. En el Infonavit hay 72 millones de derechohabientes, de los cuáles 32.3 millones son trabajadores no activos.

Sin embargo, solo un poco más de un millón de estos trabajadores sin relación laboral vigente tienen un ahorro de más de $120,000 pesos en sus subcuentas de vivienda. Siendo este con el primer punto importante de si puedes acceder al programa Cuenta Infonavit + Crédito Bancario.

¿No sabes cuánto tienes en tu ahorro? Pues el siguiente paso también es importante para saber si puedes pedir el crédito. Entras a Mi Cuenta Infonavit y le das clic en: Quiero una cuenta. Te van a pedir tu Número de Seguridad Social (NSS), CURP y RFC. Vas a confirmar tus datos y así crearás tu cuenta.

Una vez dada de alta, puedes acceder a la plataforma y en “Mi cuenta” revisar cuánto dinero tienes ahorrado. Si superas los $120,000 pesos, entonces puedes seguir los siguientes pasos de Cuenta Infonavit + Crédito Bancario.

Plataforma Mi Cuenta Infonavit¿Cuáles son las condiciones para mi crédito hipotecario?Una vez que has sorteado los primeros dos pasos, entonces solo tienes que darle clic a “Me interesa un crédito”. Desde aquí podrás descargar el Certificado de Cuenta Infonavit + Crédito Bancario, que trae el saldo de tu subcuenta de vivienda.

Lo presentas en cualquier banco que maneje el programa Cuenta Infonavit + Crédito Bancario (Banorte, BBVA, HSBC, Santander y Scotiabank) y ya la institución bancaria se encargará de perfilar el crédito hipotecario y determinará el monto del financiamiento.

¿Cuáles son los puntos más importantes del crédito?Además de que ser trabajador derechohabiente sin relación laboral activa (hasta cuesta trabajo decirlo sin trabarse); estar registrado en una Afore, y cursar el taller Sabe Más para Decidir Mejor del Infonavit, Carlos Martínez también nos cuenta que hay ciertos puntos a considerar si utilizas el crédito mixto Cuenta Infonavit + Crédito Bancario. Estos son:

El dinero de la subcuenta de vivienda de Infonavit es para el pago del enganche (Por lo menos, los $120,000).No hay restricción de nivel salarial.El banco es el que determina el monto del financiamiento a otorgar.El 100% del financiamiento no debe ser mayor al valor de la vivienda o valor avalúo; el que sea menor.Del monto total del crédito, el Infonavit participará con 30%, con un tope de 325 UMA (Exactamente $885,446.25). Eso quiere decir que sería, actualmente, un crédito de máximo $2,951,487.50.Los gastos financieros y de titulación serán de 3% del monto del crédito Cuenta Infonavit + Crédito Bancario. Estos gastos se descontarán del crédito correspondiente a otorgar por el InfonavitEl plazo de amortización será calculado en función de tu edad. La edad más el plazo no deberán rebasar los 65 años.El crédito puede ser solicitado de forma individual o conyugal. Sin embargo, ambas personas deben ser trabajadores derechohabientes sin relación laboral activa.Cada entidad financiera (El Infonavit y el banco) administran su cartera en la parte que les corresponde; o sea, 30% y 70%, correspondientemente.Los pagos serán fijos mensuales durante todo el plazo del crédito Cuenta Infonavit + Crédito Bancario.No habrá penalizaciones por pagos anticipados.La tasa de interés será de 10.45%, de la parte proporcional del Infonavit.La tasa de interés, de la parte que otorgue el banco, será determinada por cada entidad financiera (Banorte, BBVA, HSBC, Santander y Scotiabank).Contarás con seguro de vida, proporcional a la parte del crédito que te otorgue el Infonavit. También contarás con un seguro de daños, esta dependerá de la póliza que contrates con el banco.Y, por último, pero muy importante: en caso de que recuperes tu estatus de asalariado (Godín, si quieres), las aportaciones patronales se aplicarán como prepago del financiamiento otorgado por el Infonavit, hasta liquidar ese 30%. Posteriormente, el instituto las enviará al banco como prepago del crédito.Una segunda opción al crédito Cuenta Infonavit + Crédito BancarioDebes saber que esta no es la única opción para el dinero que tienes en tu subcuenta de vivienda de Infonavit. Mari Nieves Lanzagorta, vicepresidenta de vinculación de Amafore, nos compartió que lanzaron una calculadora del retiro.

Con esta puedes calcular cuánto dinero tendrás ahorrado en tu Afore, si mantienes tu situación actual; cuánto necesitas para tu retiro ideal, y cómo ahorrar para llegar a la jubilación que te imaginas.

Calculadora de AmaforeTodo lo que necesitas es tu último estado de cuenta de tu Afore, tu NSS (Número de Seguridad Social) y saber cuántas semanas cotizadas tienes. Puedes hacerlo sin tu NSS, siempre que tengas los otros datos exactamente.

¿Por qué es una opción diferente al crédito Cuenta Infonavit + Crédito Bancario? Porque en la calculadora también puedes escoger que se sume el dinero de tu subcuenta de vivienda al de la Afore y así conseguir tu meta más rápido.

Es una opción diferente si ya tienes casa o si ya sacaste un crédito hipotecario con alguna institución financiera. Lo que debes considerar es qué es lo mejor para ti y tu “yo del futuro”.

Facebook Twitter LinkedInWhatsAppLa entrada Una manera diferente de obtener tu primera casa: Cuenta Infonavit + Crédito Bancario aparece primero en Pequeño Cerdo Capitalista.

November 30, 2021

Cómo utilizar el aguinaldo para darte un Regalo Duradero

¿No sabes cómo utilizar el aguinaldo sabiamente? ¿Sientes que tan pronto llega, tan rápido como se va? O, siendo sinceros, la verdad es que te lo gastas en puras tonterías y por eso luego ni ves los centavos. Pues en el video de la semana te enseñamos cómo usarlo para darte un regalo duradero.

En México lo conocemos como aguinaldo; en Colombia le dicen prima; en España es la paga; en Nicaragua y Panamá se le llama treceavo mes; en Perú también existe el aguinaldo, pero también está la gratificación de fin de año. Y es este dinero extra el que luego ocupas para tus gustitos.

Sin embargo, ¿no preferirías sacarle un mayor provecho a esta lana que no es parte de tu sueldo? Pues Sofía Macías, autora de los libros de Pequeño Cerdo Capitalista y la Agenda de Retos Financieros 2022, te trae 7 excelentes opciones.

Porque, admitámoslo, siempre tienes diferentes metas o cosas que quieres hacer con tu dinero que son importantes, pero pues siempre las vas dejando para después, porque dices: «ahorita no me alcanza» o «necesito juntar más» o «ya lo haré después».

Así que, ve el video para que veas cómo utilizar el aguinaldo para darte un regalo duradero:

Un regalo duradero para un amigo o tu parejaY si ya estás buscando regalos que les van a servir a tus seres queridos todo el próximo año, entonces te recomendamos la Agenda de Retos Financieros 2022; una excelente pedrada para que arreglen su relajito financiero.

Sobre todo, si los conocen y no saben cómo utilizar el aguinaldo, porque también se lo gastan en puros gustitos. Con los ejercicios y retos de la Agenda les ayudarán a que el próximo año pongan orden a sus finanzas.

Si quieres realizar el viaje de tus sueños, entonces el primer reto de la Agenda es para ti. Con los recursos descargables, te facilitará cumplir tus metas en un año.

Facebook Twitter LinkedInWhatsAppLa entrada Cómo utilizar el aguinaldo para darte un Regalo Duradero aparece primero en Pequeño Cerdo Capitalista.

November 25, 2021

¿Qué es y cómo funciona el nuevo Régimen Simplificado de Confianza?

El 1 de enero de 2022 empieza a funcionar el Régimen Simplificado de Confianza. Este se presentó como parte de la Miscelánea Fiscal 2022, con la intención de que sea más fácil para los contribuyentes pagar impuestos. Sin embargo, la pregunta de mucho es cómo va a funcionar, así que aquí te lo respondemos.

Lo primero que debes saber es que el Régimen Simplificado de Confianza, o RESICO -como ya lo están llamando-, va a reemplazar al Régimen de Incorporación Fiscal (RIF); así que si estás en este, pues esta informaciÓINK es importante.

Silvia Lozano y el equipo de TAXFI nos explican, como primer punto que, si te diste de alta en el RIF antes del 31 de agosto de 2021, puedes decidir quedarte en este régimen por el periodo de 10 años que ofrece la ley.

Claro que debes avisar antes del 31 de enero de 2022 al SAT que deseas quedarte en el RIF. Si no lo haces, automáticamente actualizará tu situación fiscal y te cambiarán de Régimen al RESICO. Prepárate para que no te agarre por sorpresa el cambio.

Y si te inscribiste después del 1 de septiembre de 2021, pues vete haciendo a la idea que ya estarás en el Régimen Simplificado de Confianza.

Diferencias principales entre el RESICO y el RIFComo hay diferencias entre personas físicas y personas morales en el RESICO, aquí solo hablaremos de personas físicas. Todo esto para que sea más fácil por si tú tienes que tributar en este régimen.

Hay ciertas diferencias principales entre el Régimen de Incorporación Fiscal y el Régimen Simplificado de Confianza que debes saber:

El RESICO permite ingresos de hasta 3.5 millones pesos, mientras que el RIF solo permitía un máximo de 2 millones.Puedes ser parte del Régimen Simplificado de Confianza si: eres profesionista o comerciante; te dedicas a los inmuebles, y también si tu trabajo es en actividades agrícolas, ganaderas, silvícolas o pesqueras.En el RIF se retenía el 10% del ISR y 2/3 del IVA. En el RESICO, el IVA será igual, pero la retención del ISR será solamente del 1.25%.El RIF tenía condonación de impuestos a lo largo de los 10 años (100%, el primer año; 90%, el segundo año; 80%, el tercer año, y así). Mientras que en el RESICO hay tasas fijadas, de máximo el 2.5%.Por último, la parte «simplificada» del nuevo régimen es que ya no tendrás que realizar deducciones para efectos del ISR, si no que solo tendrás que guiarte, de acuerdo a la siguiente tabla: Tabla Régimen Simplificado de Confianza

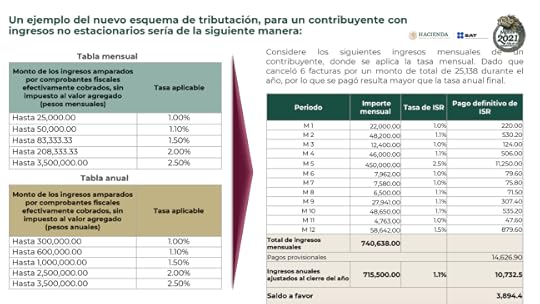

Tabla Régimen Simplificado de ConfianzaUn ejemplo de cómo estarías tributando, si eres parte del Régimen Simplificado de Confianza, es el siguiente:

Ejemplo de tributación en el Régimen Simplificado de Confianza

Ejemplo de tributación en el Régimen Simplificado de ConfianzaUn dato importante, que nos señala el equipo de Taxfi, es que si tu actividad es agrícola, ganadera, silvícola o pesquera y no cobras más de $900,000 pesos, entonces no tendrás que pagar ISR.

¿Conviene quedarse en el RIF?Si eres de los que todavía pueden aprovechar el RIF, seguro te preguntas si te conviene quedarte en este régimen o pasarte al Régimen Simplificado de Confianza.

Aquí la respuesta de los todos los expertos es: depende. Ana Ramírez, contadora y fiscalista de Sarez Contadores, nos dice que los freelance pueden beneficiarse mucho del RESICO, pues a lo mejor no tienen tantos gastos para deducciones.

En cambio, si tienes un negocio donde necesitas materias primas, haces envíos o tienes varios gastos que considerar; entonces, el RIF te ayudará a pagar menos impuestos.

O sea, si te conviene quedarte en el RIF o pasarte al RESICO es algo que necesita revisarse caso por caso; como explicamos en nuestra nota de la Miscelánea Fiscal 2022.

Deducciones en el Régimen Simplificado de ConfianzaAlgo que nos comentan tanto Miguel Chamlaty, contador y editor de actualizandome.com, como Ana y Silvia es que sí tendrías que pagar el IVA.

Así que no creas que ya no tendrás que guardar tus deducciones, pues te servirán justo para eso. Esto es porque, por Ley, «se consideran estrictamente indispensables las erogaciones efectuadas por el contribuyente» al IVA, aún si no se paga ISR.

Habrá que ver qué ajustes se hacen a la ley para revisar más a detalle esos detalles del RESICO; para que así, realmente sea más fácil para los contribuyentes presentar sus declaraciones.

Justo señala Ana que habrá que ver cómo es el formato para el Régimen Simplificado de Confianza; porque la idea es que los contribuyentes puedan hacer su documentación sin ayuda. *En este momento (25 de noviembre de 2021), todavía no está disponible.

Inversiones en el RESICOAlgo que no tocamos arriba, porque era necesario que tuviera su propio espacio, es el tema de inversiones. ¿Por qué? Porque al parecer el Régimen Simplificado de Confianza y que inviertas «están peleados».

Pero, vayamos por partes, justo en la ley se aclara que las personas físicas no pueden ser socias o accionistas de empresas, por lo que, no podrías tener inversiones en la bolsa; así lo explican los expertos de Taxfi. Sin embargo, sí podrás estar en el sistema financiero mexicano.

Miguel nos cuenta que realmente esto tiene que ver con acciones, pero no con intereses. O sea, invertir en deuda, como Cetes -que es deuda gubernamental-, sí es válido.

Otras opciones, como nos cuenta Chamlaty, son 100 ladrillos o briq.mx, dos fintech mexicanas que manejan 3 opciones de inversión: dividendos, renta e intereses. Aquí es la parte de interés donde tú puedes meter tu dinero a trabajar y no está peleado con el Régimen Simplificado de Confianza.

Así que tendrás que revisar tus inversiones, para ver si no hay problemas con el RESICO. Si ya inviertes en bolsa, mejor quédate en el régimen que estás actualmente.

Esperamos que con esto te queden más claras tus obligaciones, si es que formarás parte del Régimen Simplificado de Confianza, a partir del próximo año.

Si no cumples con las reglas para pertenecer a este régimen; checa cuál sería el que más te convenga de acuerdo a tus actividades e inversiones.

Facebook Twitter LinkedInWhatsAppLa entrada ¿Qué es y cómo funciona el nuevo Régimen Simplificado de Confianza? aparece primero en Pequeño Cerdo Capitalista.

November 23, 2021

Visibilidad en tu trabajo: haz que te den ese ascenso

¿Crees que tu chamba habla por ti? ¿Qué no necesitas demostrar lo que sabes y quién eres? Pues Tania Pimentel, fundadora de Women Index, te va a enseñar la importancia de la visibilidad en tu trabajo.

Es que a veces es fácil que creas que te das a notar, pero eso es tomar una actitud pasiva. Si realmente quieres ese aumento de sueldo o el puesto que buscas desde hace meses, «tienes que hacerlo activamente porque eso definirá tu éxito profesional», como te explica Tania en el video de la semana.

Súmale a eso que luego está el Síndrome del impostor, un tema del que ya hemos hablado, donde crees que no te mereces lo que has logrado. Pero Tania insiste que lo más importante es que eres una experta en tu tema.

Y, como dice, Sofía Macías «la mitad del tema es hacer la chamba y la otra mitad es cacarearla». Lo que buscas es que no seas invisible, que las personas a tu alrededor noten lo que has logrado.

Busca oportunidades y presume tus logrosNo solo se trata de visibilidad en tu trabajo, también ante tus jefes y en tu vida personal. Tania nos cuenta que no debes desaprovechar ninguna oportunidad; porque le das el lugar a otra persona que sabe lo mismo que tú, tal vez un hombre. Hay que demostrar que también hay expertas en todos los temas.

Algunos de los puntos más importantes es que aprendas a no lucir vulnerable; quitarte el tema del síndrome de la impostora; eliminar el miedo de hacer las cosas, sobre todo a hablar en público. Básicamente arrancar tus miedos.

¿Quieres saber cómo lo hizo Tania? Pues te tenemos 2 sorpresas. Una de ellas está en el video. Verás como esta emprendedora justo decidió seguir su propio consejo y hacerse más visible:

Masterclass GRATUITA con Tania PimentelLa otra sorpresa es justo una Masterclass gratuita con Tania: «3 claves para superar a tu impostora». Esta será el lunes 29 de noviembre de 2021, a las 7:00 PM (Méx./Col.).

Con esta no solo aprenderás a deshacerte de esta impresión de que no mereces lo que tienes; sino a ayudarte a crear visibilidad en tu trabajo para conseguir mejores oportunidades. Una manera fácil de hacer crecer tu carrera.

En la Agenda de Retos Financieros 2022 tenemos un test sobre si «¿eres ‘invisible’ en tu trabajo y por eso ganas menos de lo que vales?». No es para desanimarte, es para que te des cuenta que debes dejar de esperar las oportunidades e irlas a buscar.

Además, si compras la Agenda, en los recursos digitales encontrarás el test completo, que fue diseñado por Tania. Así que no te pierdas la oportunidad de quitarte las dudas e ir por todo.

Facebook Twitter LinkedInWhatsAppLa entrada Visibilidad en tu trabajo: haz que te den ese ascenso aparece primero en Pequeño Cerdo Capitalista.

November 19, 2021

Meta: ¿es el inicio de una nueva época del internet o no?

Todos ya sabemos que Mark Zuckerberg salió a dar su anuncio de que su compañía ya no se iba a llamar Facebook pues tenía que ver hacia el futuro y por eso escogieron Meta. Un poco indicando el futuro de internet que son los metaversos.

Pero, justo ¿qué son los metaversos y cómo funcionan? Freddy Vega, CEO y cofundador de Platzi, explica que el primer uso del término es en la novela Snow Crash (de 1992), del escritor americano Neal Stephenson. Justo los personajes de su libro se conectan a un mundo virtual tridimensional a través de avatares (la representación de ti en el internet).

A lo mejor te suena más Ready Player One (de 2011), de Ernest Cline, y básicamente porque Steven Spielberg lo volvió película en 2018. Así que, la pregunta del millón es: ¿Mark Zuckerberg se convertirá en James Halliday (el creador del Oasis)? Y la respuesta es sencilla: no.

Meta solo no será el futuro del internetMario Valle Reyes, cofundador de Altered Ventures, nos explica que Meta no es la única compañía que busca el futuro del internet: realidad aumentada, experiencias inmersivas, tecnología como los cascos de realidad virtual y también blockchain.

Además, compañías como Microsoft, Google, Apple, Disney y, tal vez, incluso Amazon también buscan ser parte de este movimiento hacia el futuro en la tecnología. Como en el pasado, no fue una empresa, fueron varias buscando mejorar lo que usamos día a día.

Así que, los expertos señalan que es un esfuerzo en conjunto de muchas piezas que se mueven. Como Mario nos dice, todo es una evolución: las primeras computadoras personales, cuando los ordenadores dejaron de ser estos monstruos que vivían en cuartos refrigerados; la invención del internet, y la llegada de este para todos; luego el tener partes suficientemente pequeñas para que tu smartphone se convierta en tu computadora portátil, porque eso es lo que son.

Hoy estamos experimentando este inicio de lo que se llama Web 3.0. Y que ha empezado poco a poco: las criptomonedas y los diferentes usos para blockchain; los cascos de realidad virtual, como Oculus (que es parte de Meta); la realidad aumentada, como el juego de Pokemon, y más.

Pero, justo los expertos señalan que una parte muy importante son tecnologías como Unreal Engine, diseñada por Epic Games, los creadores del popular Fortnite. ¿No la ubicas? Pues si has visto la serie de The Mandalorian, entonces has visto Unreal en acción, creando escenarios en el momento en vez del uso de pantallas verdes.

Los metaversos ya existenPues sí, Freddy señala que sí. En Roblox, Minecraft y otros juegos tridimensionales, las personas se conectan e interactúan con sus avatares. ¿Qué tanto? Pues en febrero de 2019, Marshmello dio el primer concierto en Fornite, luego le siguieron Travis Scott, Ariana Grande y más artistas.

Roblox también tuvo septiembre de este año (2021) su primer concierto con la banda Twenty One Pilots. Que no debería impresionar ya a nadie, pues durante la pandemia, muchas cosas se volvieron de consumo a través de internet.

Mark Zuckerberg, en su presentación de Meta, señala que podrás tener una casa donde disfrutes de la realidad aumentada o las oficinas se volverán en parte virtuales. ¿Suena impresionante, no? Pero debes saber que eso puede que no sea exactamente igual.

Mario nos dice que la ficción es ficción. Lo que vemos en películas o leemos en libros no tienen equivalente en la realidad, y tiene razón; al final Ready Player One y Snow Crash pintan futuros distópicos, por eso las personas se conectan a internet.

También Freddy señala que no hay nada como la realidad ni nunca lo habrá. Justo la estamos “exportando” constantemente. Cuando se crean escenarios tridimensionales, los hacemos basados en nuestra realidad y lo que disfrutamos, no es raro que en estos metaversos haya copias de la naturaleza.

¿Por qué blockchain es importante para esta evolución?Y te preguntarás, ¿qué tiene que ver blockchain con todo esto? Mario explica que los bloques empezaron a usarse para Bitcoin y luego para otras criptomonedas. El primer paso para diversificarlos fue el surgimiento de los NFT, que son piezas de arte virtuales que no pueden ser replicadas.

Es este atributo de autenticidad, de propiedad intransferible, lo que blockchain ofrece a los metaversos. O sea, anula el clásico copy paste, pues se vuelven objetos únicos en la red.

José Rodríguez, fundador del Museo del Caos y Aikon Digital, escribió un capítulo sobre blockchain para el libro Marketing 5.0. Donde explica cómo funcionan los protocolos y todas las formas en que se puede aprovechar blockchain.

Él señala que con los bloques puedes crear tokens que pueden ser cualquier cosa: una skin, una obra de arte, una canción, un archivo digital, un video, etcétera. Pero entonces, de acuerdo con José, todo se convierte en activos que puedes vender.

Bienes virtuales y el futuro de tus pertenenciasSi quieres experimentar un poco de estos mundos virtuales, puedes entrar a la galería de Altered Ventures. Aquí podrás ver una exposición de NFT en un espacio diseñado específicamente para albergarlos, que también es un tipo de realidad virtual, donde disfrutas exposiciones desde la comunidad de tu hogar.

Si no crees que es el futuro, José nos cuenta que justo Sotheby’s ya ha hecho subastas de NFT, lo que significa que consideran al arte virtual como algo que se puede vender y que interesa a los coleccionistas.

Y, entonces, eso hace que a lo mejor una chamarra virtual -creada con blockchain- no sea cualquier artículo de moda, sino uno que solo tu avatar puede usar. Así que esta atributo de autenticidad es lo que impulsará a que los metaversos, no solo Meta, tengan un toque único e incopiable.

¿Qué sigue para Meta y las demás compañías?Pues justo ahorita, tanto Freddy como Mario señalan que lo importante son esas personas que diseñen los mundos virtuales y las experiencias. En la presentación de Meta, Mark Zuckerberg dice que tú podrás crear tu propio espacio, sin embargo, falta mucho para eso; primero debe haber alguien que cree esa tecnología.

Como te decíamos Unreal Engine es un inicio, pero Mario dice que no se puede saber cuánto tome; esa es la verdadera pregunta del millón, ¿cuándo los metaversos serán algo del día a día?

Pero, como ves, ya existen los elementos que van a formar esta llamada Web 3.0.

¿Cómo puedo invertir en los metaversos?Si lo que quieres es participar en esta revolución, pues Mario señala que lo mejor es unirte ahorita en las empresas que estén trabajando en proyectos que tengan que ver.

Aquí te dejamos una lista de posibles inversiones que tal vez quieras considerar. Recuerda que primero debes hacer tu tarea para después meter tu dinero a trabajar por ti:

Meta. Evidentemente la empresa de Mark Zuckerberg ya tiene un pie dentro de estos cambios; no solo por Facebook, Messenger, Instagram y Oculus, sino por los proyectos que traen. Así que comprar acciones es una buena opción.Compañías grandes que están invirtiendo en esta tecnología. Como te decíamos arriba, Google, Microsoft, Disney y muchas empresas están creando nueva tecnología. Revisa las que más te gusten también para comprar acciones.Fondos indexados de tecnología. El NASQAD 100 o el S&P500 Information Technology Sector y otros fondos -que tengan que ver con todo el desarrollo de tecnologías- son buenas opciones para diversificar tus inversiones.Unreal Engine. Como señalan los expertos, esta herramienta de Epic Games es parte de esta creación de mundos virtuales. Así que también comprar acciones puede resultar en buenos rendimientos.Criptomonedas. Tenemos un video donde José Rodriguez y Elo Cadenas dan sugerencias de criptodivisas que podrías comprar; si te interesa entrarle a ese mundo. Solo recuerda que la CNBV no protege tu inversión en este caso.Facebook Twitter LinkedInWhatsAppLa entrada Meta: ¿es el inicio de una nueva época del internet o no? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers