Sofía Macías's Blog, page 104

September 21, 2015

Taller para emprendedores en Tijuana

Ya saben que cuando se trata de ir a Baja California yo no me hago del rogar y el próximo jueves 24 de septiembre a las 4:00 PM habrá un taller para emprendedores en la Universidad Autónoma de Baja California en Tijuana.

El taller está patrocinado por Síntesis TV y la Sociedad de Alumnos de la Carrera de Derecho de la UABC, por lo que es gratuito pero el cupo está limitado a 200 alumnos.

El link de registro es https://docs.google.com/forms/d/1fviB29olMkeVv5kui8XXtuC33SfS-dJ-VZexcC3a5n4/viewform?c=0&w=1

Si no alcanzaran cupo para el taller, terminando pueden acompañarnos en la firma de libros que será a las 6:30 PM también en el audiovisual de la Facultad de Derecho de la UABC.

¡Los esperamOINKS!

Tweet

La entrada Taller para emprendedores en Tijuana aparece primero en Pequeño Cerdo Capitalista.

September 17, 2015

¿Quieres crecer en tu carrera o tu empresa? Gana este curso

¿Te sienten estancados? ¿quieres crecer en tu carrera o en tu empresa? Estás de suerte porque Pequeño Cerdo Capitalista y Gazelles – Growth Institute tiene un curso de habilidades ejecutivas (estrategia, marketing, reclutamiento, liderazgo, negociación o lo que elijan) para 5 afortunados. Ahí les van las bases:

Se regalarán 1 curso online de Gazelles Growth Institute a 5 personas que, a más tardar el 30 de septiembre a las 20:00 hora de México, cumplan con los siguientes requisitos:

Manden por correo electrónico a comunicacion@pequenocerdocapitalista.com una de las 5 mejores BHAGs, ya sea personales o de su negocio. (Para saber más sobre qué es una BHAG lee este post de Capital Emprendedor.)

Incluir en su correo dos consejos que vengan en un post de la página del Pequeño Cerdo Capitalista que les puedan ayudar a lograr su BHAG y expliquen por qué.

Estén suscritos a los newsletters de Gazelles Growth Institute (en su página encontrarán el link para suscribirse: growthinstitute.com/es) y al del Pequeño Cerdo Capitalista (click aquí).

Los 5 ganadores se anunciarán el 6 de octubre y podrán elegir el curso que más les interese del catálogo de seminarios On-demand de The Growth Institute.

A todos nos viene bien actualizarnos y fortalecer nuestras habilidades “blandas”, sobre todo si estás en una etapa que sientes que trabajas como loco pero no avanzas o que sabes que hay que rectificar el rumbo pero ni idea de por dónde. Los cursos son de una calidad extraordinaria y encima los pueden probar gratis si se los ganan, así que ¡aplíquense!

Tweet

La entrada ¿Quieres crecer en tu carrera o tu empresa? Gana este curso aparece primero en Pequeño Cerdo Capitalista.

Aprende a negociar y muchas otras cosas más con capital emprendedor y PCC

Aprender a negociar es una habilidad básica creo que no solo para quienes quieren tener empresas o avanzar en su carrera… ¡¡¡sino para la vida entera!!!

Aprender a negociar es una habilidad básica creo que no solo para quienes quieren tener empresas o avanzar en su carrera… ¡¡¡sino para la vida entera!!!

Vivimos negociando desde los permisos con nuestros papás, que nos aprueben proyectos, vaya ¡hasta las sedes de las próximas cenas con los cuates!… Recuerdo perfecto que cuando tenía 7 años trataba de convencer a #MiHermanoEsUnChiste de compartir su presupuesto de juguetes que nos daban en viajes para comprar cosas que yo quería… Y también me acuerdo cómo me mandaba a freír espárragos porque era listísimo y yo no sabía venderle por qué le convenía mi idea (bueno, la verdad no le convenía tanto tanto y era parte de que yo no supiera negociar).

No saber negociar o hacerlo mal puede resultar no sólo costoso sino muchas veces en un daño para las relaciones. Cuántas veces ha pasado que “ganas la batalla” pero acabas perdiendo al cliente o él gana y tú lo mandas a volar por aprovechado.

Como recordarán, tomé un curso llamado Dominando los hábitos de Rockefeller con Daniel Marcos. Al inscribirte a su seminario presencial te daban de regalo un curso en línea a elegir de sus catálogo. Yo elegí el de negociación de Victoria Medvec .

Algunos de los puntos básicos que aprendí sobre negociar son:

1. El que llega mejor preparado se lleva el mejor trato. Muchas veces llegamos a negociar sin la información básica de qué es lo que queremos, cuánto cuestan otras opciones, qué intereses tiene la otra parte, etcétera… sin esta información lo más seguro es que logres un acuerdo no tan benéfico, malísimo… o ninguno. Haz tu tarea.

2. Prepara tu “BAGNA” (Best Alternative to Negociated Agreement). Si no llegas a un acuerdo ¿qué opciones tendrías? Entre mejor sea tu BAGNA, mayor poder tendrás en la negociación. Y es lógico si no tienes opciones te tienes que chutar el cuerdo salga lo que salga ¿no?

3. Negociar sin dañar la relación. Hasta en un acuerdo de divorcio al negociar vas a tener una relación posterior con tu contra parte (si hay hijos o propiedades en este ejemplo). Por mucho que te salgas con la tuya al 100% si eso implica dañar la relación no ganaste. Y eso es aún más cierto si estás armando un negocio: si exprimes más allá de lo humano a tus proveedores te van a dejar de dar servicio, si a tu socio le das una participación que considera muy injusta es posible que eventualmente se salga del asunto, etcétera… el caso es que si no les conviene a ambos y luego tienen que trabajar juntos esa aparente “ganancia” presente va a ser un infierno a mediano y largo plazo ¡Aguas!

4. Ofrece “opciones múltiples equivalentes”. Lo peor que puedes hacer al negociar es tener un sólo aspecto sobre el qué discutir. Ahí se vuelve un tema de “sí o no” y un arrebatadero básicamente porque el que gana se friega al de al lado.

Si en lugar de una sola cosa negocias varios puntos o cada punto lo subdivides en más temas es más posible que lleguen a algo que les parezca bien a todas las partes involucradas. Por ejemplo, imaginemos que tu cliente a fuerza quiere que le bajes el precio. Si sólo discutes eso, se vuelve un “sí o no”, pero si en lugar de eso hablas de que lo podrías hacer si te da más volumen o bajes los niveles de servicio o tiempos de entrega o acceso a algo que quieres a cambio quizás haya más opciones… o quizás diga bueno, ta bien, quedemos en ese precio.

5. Negocia de manera sincrónica. El email es PÉSIMO para negociar. Busca negociar cuando estás en persona o de perdida al teléfono con tu contraparte.

Aparte de que las negociaciones por mail tradan mucho más, le das tiempo para buscar mil peros más a cada propuesta, se puede poner punkie por malos entendidos o hasta hacer “compromisos ” con gente. Por ejemplo: ´tú mandas un precio que incluye 5 cosas y él se voltea con su colega y le dice: está loco, por ningún motivo le voy a pagar eso. Si en lugar de eso le das la propuesta en la mera junta o cuando estén ya al teléfono y la discuten al mismo tiempo quizás puedas limar o dar a entender algo que por escrito se ve muy agresivo.

Hay muchos tips y estrategias más en el curso, así que les recomiendo que lo tomen.

¿Se les antojó el curso? ¡Se pueden ganar uno!

La verdad quedé tan pero tan contenta con lo que aprendí (lo usé ampliamente para renegociar uno de los contratos de mis libros que vencía este año) que justamente aplicando mis nuevas habilidades de negociación convencí a Daniel Marcos de que hiciéramos un concurso con la Comunidad del Pequeño Cerdo Capitalista para regalar uno de los seminarios on demand de Gazelles – Growth Institute , la plataforma de e-Learning para habilidades ejecutivas que él fundó en español junto con Verne Harnish.

Hay cursos desde habilidades básicas como negociar o reclutamiento hasta unos más cañones de estrategia como Dominando los hábitos de Rockefeller. Este es el catálogo completo.

Bueno y de qué se trata la dinámica:

Se regalarán 1 curso online de Gazelles Growth Institute a 5 personas que, a más tardar el 30 de septiembre a las 20:00 hora de México, cumplan con los siguientes requisitos:

Manden por correo electrónico a comunicacion@pequenocerdocapitalista.com una de las 5 mejores BHAGs, ya sea personales o de su negocio. (Para saber más sobre qué es una BHAG lee este post de Capital Emprendedor.)

Incluir en su correo dos consejos que vengan en un post de la página del Pequeño Cerdo Capitalista que les puedan ayudar a lograr su BHAG y expliquen por qué.

Estén suscritos a los newsletters de Gazelles Growth Institute (click aquí) y al del Pequeño Cerdo Capitalista (click aquí).

Los 5 ganadores se anunciarán el 6 de octubre y podrán elegir el curso que más les interese del catálogo de seminarios On-demand de The Growth Institute.

Muchas veces la falta de crecimiento en nuestra carrera o nuestro negocio tiene que ver justamente con que nuestro aprendizaje se ha estancado o que carecemos de habilidades gerenciales. Ya con esto ni la lana es un pretexto, así que ¡Córranle a participar! ¡¡¡No les vayan a ganar!!!

Tweet

La entrada Aprende a negociar y muchas otras cosas más con capital emprendedor y PCC aparece primero en Pequeño Cerdo Capitalista.

September 15, 2015

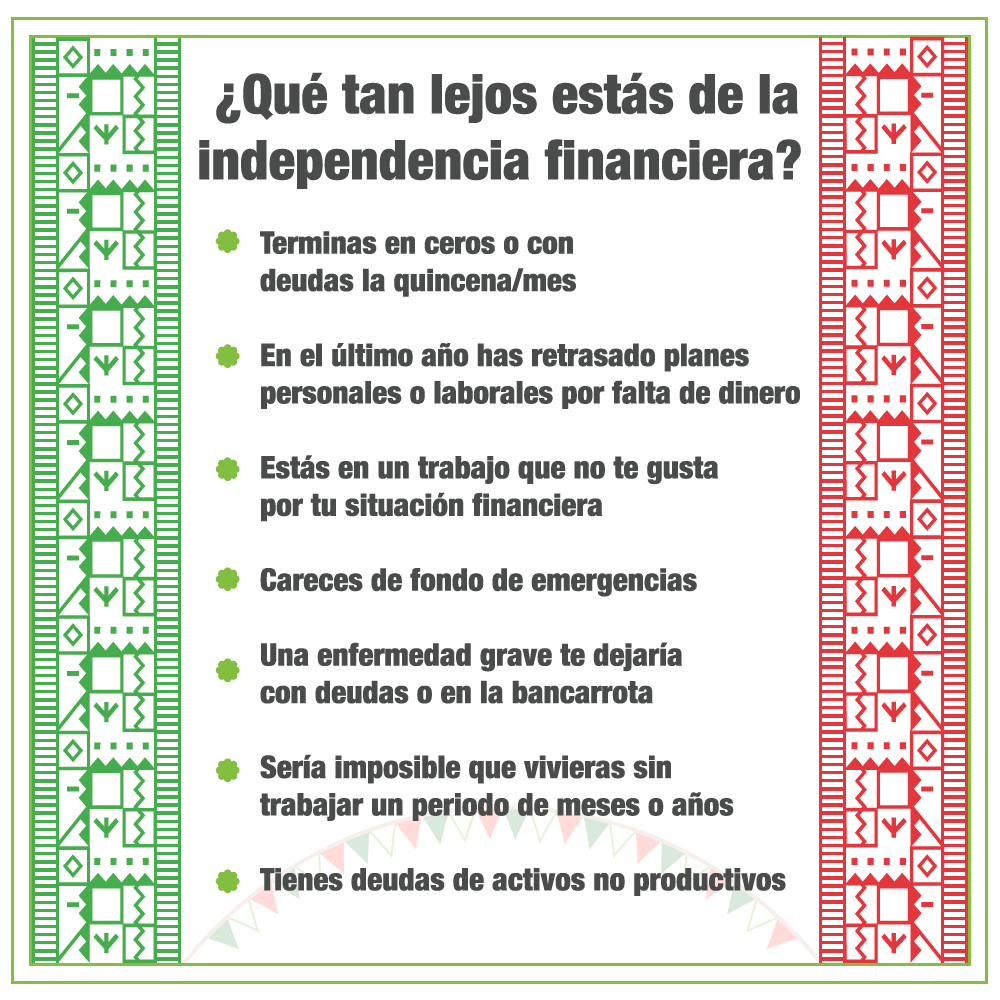

¿Qué tan lejos estás de la independencia financiera?

No importa que tan pro seas con tu dinero, la medida más importante de cómo vas es la independencia financiera:

La capacidad de poder tomar todas las decisiones personales, laborales, patrimoniales, de esparcimiento y de la vida en general sin que el dinero sea un obstáculo.

El dinero en sí mismo no es un fin. Es simplemente una herramienta que nos permite llegar más fácil a esos sueños que siempre hemos querido lograr y darnos margen de maniobra.

Y la verdad de las cosas es que me digan lo que me digan si se creen muy libres y creen que “se mandan solos” pero siempre tienen broncas para sus planes por lana pues simplemente no lo son. Es como si te crees muy salsa y todo el tiempo le andas pidiendo permiso a los papás, la pareja, etcétera… la primera independencia es la independencia financiera. Ahí sí no hay vuelta de hoja.

Y como andamos justamente en el mes patrio y se celebra la independencia en México, Costa Rica y Guatemala (si omití algún país latinamericano que también festeje esto en septiembre me avisan en el área de comentarios) les preparé un test para ver qué tan cerca … o tan lejos -dependiendo- están de la independencia financiera.

Los que están suscritos al newsletter del Pequeño Cerdo Capitalista tuvieron ayer la primicia (si se quieren enterar de todo antes que nadie, click aquí).

Los temas a considerados eran:

Y aquí pueden ver si ya pueden decir que cuentan con independencia financiera, si ya merito o si de plano habrá que echarle muuuuchas ganitas:

¿Qué les salió? ¿Ya consiguieron su independencia financiera? ¿Qué áreas necesitan trabajar para lograrla?

Espero que pasen unas muy felices fiestas y sigan mejorando su educación financiera para que el dinero sea un trampolín para sus metas… y no la palma del martirio.

Posts que te podrían interesar para mejorar tu independencia financiera:

¿Joven y en bancarrota? Cómo salir de deudas

Los tres tipos de ahorro que debes tener

Valora tu libertad laboral

“Yo no lo he hecho tan mal con mis finanzas”… el musical!!!

Cerdito literario: El banquero anarquista de Pessoa

Las metas contradictorias y las pre-metas

Tweet

La entrada ¿Qué tan lejos estás de la independencia financiera? aparece primero en Pequeño Cerdo Capitalista.

September 10, 2015

La increíble y terrorífica historia del Rolls-Royce y el testamento

Muchas veces hemos hablado de que no hacer testamento es básicamente heredar una pesadilla a nuestros familiares y seres queridos porque aparte de que en el 99% de los casos hay pleito, aún en las familias que están súper de acuerdo se tienen que ir a un engorros juicio de intestado que como muy rápido tarda 4 meses y que cuesta por lo menos 10% de la herencia en honorarios del abogado… pero también se puede ir a décadas.

Pero además de eso, aprovechando que septiembre es el mes del testamento, a inicios de mes les preguntamos a los lectores cuál era la historia más aterradora que habían vivido o conocido al respecto e Isaura Oropeza, que trabaja en una notaría, nos contó una buenísima:

Un hombre se atrevió a incluir a la amante dentro de su testamento dejando estipulado que el producto de la venta de su Rolls-Royce del año fuera exclusivamente para ella. La esposa, la cual también era heredera y albacea, no puso objeción.

La “abnegada esposa” puso a la venta en el periódico el vehículo mencionado y se lo ofreció al primer comprador en la cantidad de $500 pesos y eso fue lo que le dio.

La amante hecha una furia no estaba dispuesta a aceptar esa absurda cantidad, pero no tuvo nada que hacer porque el testamento sólo decía que le darían “El producto de la venta”, jamás se estipuló sobre cuanto…jajaaa

Yo siempre les he dicho que las vidas emocionalmente complicadas siempre traen broncas financieras pero ¡esto sí está para Ripley!

Seguramente con la historia se preguntarán si le puedes dejar tu herencia a quién tu quieras… y si lo de la venta a 500 pesos era legal:

Tú le puedes heredar tus bienes a quien tu quieras, sin importar si son tus familiares o no, si es la o el amante, e incluso puedes dejarle toooodo tu patrimonio a una fundación o a tus mascotas (sólo que ahí necesitas dejar a un tutor que se encargue de los gastos y si se petatea Fido ya es otra cosa).

¿Cómo se reparte tu herencia si no dejaste testamento?

El Código Civil Federal estipula que si no hay testamento se debe lleva a cabo la “sucesión” legítima, en la que se define cómo se repartirán los bienes de acuerdo a la Ley y a las pruebas que se presenten de quién tiene más derecho, no de acuerdo a la voluntad del difunto que por desidioso(a) no la dejó plasmada.

Mucha gente no hace su testamento porque no se quiere meter en broncas familiares, causar enojos, tristezas, que les echen pleito… pero eso es resignarse a que sus bienes acaben en quienes la Ley indica, que no siempre son sus seres más queridos. Esto puede ser doblemente riesgoso si se está pasando por una situación de cambios familiares como el matrimonio (de primera, segunda o tercera vuelta) o un divorcio.

De acuerdo con la Ley tienen derecho a heredar los descendientes, cónyuges, ascendientes, parientes colaterales dentro del cuarto grado y la concubina o el concubinario. A falta de los anteriores, los bienes se van a la beneficencia pública.

La regla en los juicios de sucesión es que los parientes más próximos excluyen a los más remotos, es decir, si no hay testamento y hay hijos, aunque la persona fallecida hubiera querido dejarle algo a sus tíos abuelos que lo cuidaron de chico y ya están en edad avanzada, legalmente todo se lo quedarían los hijos. Si tienen unos retoños medio baquetones y quieren que ellos sólo reciban una parte importa MUCHO dejar testamento.

Y ahora ¿Era legal que le dieran sólo 500 pesos a la amante por el Rolls Royce?

Pues como puso “producto de la venta” y no el Rolls Royce en sí ni tampoco especificó que el precio tenía que ser como mínimo el libro azul, en lo que se lo tomara de retache la agencia, o algún criterio para definirlo pues sí lo era. Por eso hay que tratar de ser muy claritos si hay un tema en el que las propiedades se vayan a dividir o poner a la venta.

En los testamentos se pueden poner condiciones, siempre que no sean ilegales o atenten contra las libertades y garantías individuales de los otros. Por ejemplo, se puede poner que Chuchito sólo podrá recibir la herencia hasta cumplir los 21 años, pero no se puede poner que Chuchito tiene que estudiar Matemáticas avanzadas o casarse con Hermelinda Linda.

Como saben este mes las notarías de todo el país ofrecen descuentos y extensión de sus horarios para hacer el testamento, así que ya ni el tiempo ni el dinero son un pretexto. Para saber qué hay en su estado pueden entrar a la página www.testamentos.gob.mx y también pueden consultar al Colegio de Notarios de su Estado.

De los 121 millones que somos en México sólo hay 4.6 millones de precavidos que sí hicieron su testamento. Como que no hay que ser gachos con nuestra familia y aumentar esa estadística ¿no?

Si quieren leer otras historias de terror de testamentos pueden ver las que nos compartieron los lectores y también son bienvenidas las suyas:

Septiembre no sólo es el mes de la patria también es para aprovechar que los testamentos están de oferta.No dejar uno…

Posted by Pequeño Cerdo Capitalista on Miércoles, 2 de septiembre de 2015

Otros posts sobre testamento que te pueden interesar:

6 cosas que debes saber al hacer un testamento

La herencia maldita de Kate en “Al Este del Edén”

Por favor no se mueran intestados

Mi hermano, mi abuelo, el tsuru verde y por qué hacer testamento

Tweet

La entrada La increíble y terrorífica historia del Rolls-Royce y el testamento aparece primero en Pequeño Cerdo Capitalista.

September 4, 2015

¿Con que muy jefe – muy jefa? Consejos para llegar a ser CEO

Mi prima Lorena, que cuando era chica era una mini Mafalda, siempre le decía a su mamá: “tu mandas y mandas, por eso estás tan contenta”… siempre hemos tenido la idea de que ser jefes o llegar a ser CEO’s se trata de mandar…si así fuera todos los mandones y mandonas del mundo dirigirían compañías, pero eso no es exactamente lo que se necesita para llegar a esas posiciones.

Sin importar si trabajas para una empresa o quieres fundar la tuya llegar a ser CEO se trata de desarrollar habilidades, tenacidad y esfuerzo.

Hace unas semanas me invitaron al encuentro de mujeres emprendedoras con Indra Nooyi, la CEO de Pepsi, sí la jefa en el mundo mundial de la refresquera-y-también- compañía- de- alimentos y lo que venga.

Aunque Indra Nooyi habló poco (en el panel había otras 5 mujeres y pocas ganas de ceder el micrófono), todo lo que dijo fue muy sustancioso y obviamente la pregunta de los 50 millones de dólares era: “¿qué le recomiendas a las mujeres que quieren llegar a ser CEO?”

Lo padre de su respuesta es que aplica a todo el mundo (hombres, mujeres, asalariados y emprendedores), así que ahí les van los 4 consejos de Indra Nooyi para llegar a ser CEO:

1. Ten confianza en ti, pero no seas arrogante.

2. Levanta la mano para las tareas difíciles. Lo fácil nadie lo nota por muy bien que lo hagas. Toma los mayores retos.

3. Invierte en tus habilidades de comunicación… Las necesitarías para convencer y que la gente escuche tus puntos.

4. Recuerda que puedes retirarte. Eso te dará la confianza de intentar las cosas de lleno.

Es muy interesante cómo todos estos consejos están relacionados con “habilidades blandas”. En la lista no está: sé un genio matemático o tienes que ser la mejor programadora/ técnica/actuaría etc… Las habilidades técnicas importan (y entre más sepas más te respetará tu equipo y mejor podrás coordinarlo) pero la cima se conquista con esas otras cosas que muy seguramente no te enseñaron en la escuela.

Cuando los dijo me cayó el veinte de que funcionan tanto para escalar en una empresa como para construir la tuya: muchas emprendedoras no se lanzan al ruedo por falta de confianza… o de plano van haciendo error tras error porque su arrogancia no las deja escuchar. Muchos emprendedores no le pueden vender su proyecto ni a su abuelita que los adora, justamente porque tienen muy pobres habilidades de comunicación. Sea cuál sea tu proyecto, te tienes que preparar en estas áreas.

¿Qué opinas de los 4 consejos de Indra Nooyi para llegara ser CEO? ¿Los líderes laborales o los emprendedores exitosos que respetas los han seguido? ¿Qué tanto te has aplicado para llegar a ser CEO?

Otros posts que te pueden ayudar a fortalecer tus habilidades para llegar a ser CEO:

El “Jefe-chavo”, lo que tienes que aprender para llevar un equipo de tu edad.

Soy una ardida. Por qué lidiar con la frustración tiene que ver con el éxito.

El problema de tomarse todo personal en la competitividad.

El halago del sándwich… o más bien de la tostada (feedback efectivo)

¿De verdad naciste para jefe/jefa?

Tweet

La entrada ¿Con que muy jefe – muy jefa? Consejos para llegar a ser CEO aparece primero en Pequeño Cerdo Capitalista.

September 3, 2015

Cómo dejar de ser NiNi

En México hubo un tiempo que se hablan mucho del bono demográfico : que de aquí al 2035 vamos a tener la mayor cantidad de población joven en la historia que pueda empiezan el crecimiento del país. Pero también se hablaba mucho de cómo en casos como los de los NiNis (jóvenes de 15 a 29 años que ni estudian ni trabajan, más info en IMCO) ese bono se estaba desaprovechando trágicamente. Suena azotado, pero lo es.

Cuando pusimos consejos de finanzas para graduados en Facebook en los que sugeríamos que ahorraran desde que empezaran a trabajar llegó un comentario interesante sobre los NiNis:

jejejeje muchas veces después de graduarnos somos ninis por un tiempo por falta de oportunidades

Mi respuesta al comentario fue:

Hola ! De todos modos puedes:

1) Administrar mejor lo que te den tus padres

2) Generar tus propias oportunidades . Puede ser un pequeño negocio o incluso voluntariado para darte a conocer

Pero la pregunta me dejó pensando más tiempo y me gustaría compartirles algunas ideas para dejar de ser NiNi

- Participar en un voluntariado o actividad extraescolar. Este tipo de proyectos no generan dinero pero sí valor, relaciones y te ayuda a fortalecer capacidades como el liderazgo y el trabajo en equipo. Cuando no tienes mucha experiencia para poner en un CV estas pueden ser excelentes referencias (y es muy probable que tus coordinadores o compañeros de trabajo estén dispuestos a dar comentarios buenísimos de ti).

Otras opciones también pueden ser unirte a una asociación, grupo de teatro, deporte, etcétera…

- Tu negocio. Si las empresas no vienen a Mahoma, crea la tuya! Si no tienes mucha idea de por dónde empezar checa las necesidades y problemas de tu comunidad o incluso qué cosas te chocan de los productos o servicios que consumes y mejóralos!!

- Estudiar cursos en línea. Las universidades no son los únicos lugares para aprender y fortalecer tus capacidades. Claudio Del Conde, fundador de Kichink, cuenta que aprendió a programar en internet. Existen opciones como coursera, platzi y miles y miles de tutoriales en YouTube para aprender lo que se te antoje… Y que pueda ayudarte a conseguir trabajo.

- Dar clases. Quizás seas una buenaza en física o un buenazo en redacción o historia… O hasta en usar la compu. Ya sea a niños más chicos o a adultos un poco negados para la tecnología les puedes dar clases, obtener ingresos y otra vez conocer gente que puedan volverse referencias puede ser una opción atractiva.

- Buscar prácticas con conocidos o freelancear a partir de alguna de tus actividades. Hay muchas redes para conseguir trabajo como freelance como UpWork

- Entender que de todo se aprende. Muchos son NiNis porque saliendo de la escuela casi casi quieren ser gerentes o incluso CEO’s.

En mi caso, en la maestría no solo no me dieron ninguna chamba así, sino que hasta “retrocedí” varios escalones pero esa experiencia y hacer tareas que “no eran para mi nivel de estudios” aparte de hacerme aprender, ser un poco más humilde y obtener nuevas habilidades me abrió la puerta a una propuesta de trabajo muy interesante. Acá pueden leer más sobre cuando fui “Key manager”.

- Organizar eventos. Los eventos pueden ser una fuente de ingresos, buscar patrocinios es toda una habilidad y también el tema de la logística puede pintar para conseguir chamba. Y no sólo se trata de fiestas: pueden ser eventos culturales, sobre emprendimiento, para aprender determinadas habilidades o de grupos de ciertos hobbies o intereses.

- Usar tu red de contactos … Y la de tus papás, amigos, conocidos, maestros papás de tus amigos, amigos de tus papás…y quien se deje. Preguntando se llega a Roma y si investigas seguro alguien sabe de algo que te puede funcionar.

- Afinar tus fuentes de búsqueda de trabajo. En un post reciente platicábamos que LinkedIN, Glassdoor o e incluso asociaciones como Aiesec te pueden ayudar a encontrar trabajos dentro y fuera de México.

La salida de la vida NiNi no cae del cielo, pero claramente si buscas y te mueves ¡encuentras! No desperdicies tu talento y que no se te cierre el mundo, hay muchas opciones, más de las que crees.

Post relacionados que te pueden interesar:

Cómo puedes sacar a México de la perpetua crisis

E-commerce para emprendedores

¿Buscas trabajo? Afina tus fuentes de información

Tweet

La entrada Cómo dejar de ser NiNi aparece primero en Pequeño Cerdo Capitalista.

September 1, 2015

La crisis en China. Cómo empezó y cómo puede afectar

Llevamos un par de meses escuchando que la crisis en China para acá, la crisis en China para allá pero lo que esté en ídem es qué está pasando y si va a tener repercusiones en el resto del mundo (spoiler: seguramente).

Bueno, pues para aclarar un poco las cosas empezaremos por decir que para entender qué Carambas está pasando con la crisis en China hay que dividirla en tres temas:

- Su desaceleración económica.

- La burbuja en las Bolsas chinas que tronó en junio y ha seguido cayendo.

-La devaluación de su moneda.

Entonces, vamos por partes

¿Qué pasa con la economía real?

China no está en recesión… para estándares occidentales (dos o más trimestres consecutivos con crecimiento negativo, o sea, que se contrae la economía), pero para ellos bajar de un crecimiento de 10% anual que tuvieron entre 2006 y 2010 a un “lánguido” 7 y cacho % anual -ya lo quisiéramos en México que nomás no hemos llegado al 3% en este sexenio- es un problema. Su población es tan amplia que crecer 7% no es suficiente para seguir generando los empleos que requieren.

En parte esta desaceleración fue provocada: en 2010 muchos analistas comentaban que la economía china se podía “sobrecalentar” con esas tasas de crecimiento de 10% anual, porque la inflación -que normalmente acompaña al crecimiento- había subido hasta 8%, había una expansión del crédito fuerte y el sector inmobiliario tenía cara de estar formando una burbuja en las principales ciudades. La preocupación es que el sobrecalentamiento provocara un aterrizaje forzoso y una caída del crecimiento a niveles de 5% anual, por lo que el gobierno chino optó por medidas tomar medidas fiscales y monetarias para enfríar la economía.

La cosa es que se les pasó la mano y se “estancó” en ese 7 y cacho % anual, que también causa incertidumbre porque se cree que además están maquilladas las cifras.

Parte de la bronca con esto es que como recordarán, desde la crisis global 2008 el crecimiento en Europa y Estados Unidos ha sido o negativo o bajo, entonces básicamente el tema recaía en los emergentes – que ahora están de la patada -y por supuesto en China. Si China empieza a crecer más lento, como que le bajan revoluciones de un motor importante del mundo y además ellos son uno de los socios comerciales más importantes de todos los países.

Como vamos a ver en el siguiente punto, las bolsas en China se dieron un buen batacazo. La teoría dice que “los mercados anticipan”, así que aunque no necesariamente esté mal la economía de China ahora mismo, además de la burbujota en las acciones, la caída de la Bolsa podría ser un síntoma de que las empresas taka takas no están tan saludables y que puede haber otras sorpresas negativas en los próximos meses.

¿Por qué se cayó tan fuerte la Bolsa de China recientemente?

Cada burbuja es el origen de la siguiente. Esta idea de Charles Kindelberger es atinadísima para explicar qué ha pasado y como se generó la crisis en China, que inició en la Bolsa pero no está claro qué se vaya a quedar sólo ahí.

Como saben, China es una economía atípica, si bien se ha abierto al mundo en los últimos años (y en muchas cosas no podría ser más capitalista) el partido Comunista controla muchas de sus actividades, reglas, etcétera…

Posterior a la crisis financiera global, que inició por productos hipotecarios, el gobierno Chino estaba muy pero muy preocupado de tener una burbuja similar a la de EU, España y UK en el sector inmobiliario entonces empezó a dar muchos estímulos y publicitar las inversiones en Bolsa para que los chinos bajaran su interés por los ladrillos y mandaran su dinero a las acciones.

Algunas de las medidas incluían flexibilizar los préstamos para comprar acciones y una gran promoción mediática de que la Bolsa estaba teniendo rendimientos espectaculares.

De junio del 2014 a mayo de este año se abrieron nada más y nada menos que la friolera de 40 millones de nuevas cuentas en el mercado accionario chino, de acuerdo con Bloomberg. Ok, hay muchos chinos pero sólo para que se den una idea, en México el total de contratos de personas físicas en fondos que invierten en renta variable eran apenas 8, 124 y 133,917 en fondos de deuda para julio de 2015, de acuerdo con Asociación Mexicana de Intermediarios Bursátiles. No hay estadísticas de cuentas para invertir en acciones en directo que sean tan explícitas, pero eso nos da una idea de cuánta gente estaba metida en el mercado allá.

Para colmo, muchos “novatos” se emocionaron y le entraron como el borras, sin saber analizar acciones ni tener un método para comprar y vender.

Obviamente la estrategia de “ave María, dame puntería” acabó descalabrando los ahorros de años de muchos. Incluso hubo gente que hipotecó su casa para entrarle a la Bolsa porque creían que no podían perder.

Para acabarla de amolar, muchos se apalancaron para invertir: es decir, dejaban un depósito mínimo por las acciones que compraban (margen) y se las daban “a crédito”. Esto en algunos casos puede maximizar tus ganancias… pero obvio si te sale mal la cosa, también tus pérdidas.

Bueno, el caso es que en menos de un año los índices de LAS bolsas de China continental (son dos: la bolsa de Shanghai y la de Shenzhen, también hay una en Hong Kong pero allá la cosa ha estado más leve) habían tenido crecimientos mayores a 150% …. y como Sir Isaac Newton bien descubrió: todo lo que sube, algún día tiene que bajar.

La primera gran bajada de las bolsas chinas fue el 12 de junio, pero el lunes pasado se hundió aún más (-8.5%) … y el martes también (-7.63%) … contagiando el pánico a las bolsas de todo el mundo (favor de leer este post sobre qué hacer cuando los mercados caen).

Las bolsas de China han perdido 3 billones de dólares de valor de capitalización, que es más de 10 veces lo que China gasta como presupuesto militar anual, de acuerdo con algunos especialistas.

Y encima los del partido comunista están como de “No me ayudes, compadre”, porque para detener la caída del mercado -según ellos- empezaron a tomar algunas medidas que más bien dieron más miedito… y que son muy pero muy inusuales en el resto de los mercados del mundo:

Permitieron que las compañías paran sus operaciones en la Bolsa

Detuvieron todas las nuevas salidas a bolsa de compañías.

Prestaron 42 mil millones de dólares a firmas de brokers a través de las compañías financieras estatales para que pudieran comprar acciones AAA.

Anunciaron un paquete de estímulos económicos por 40 mil millones de dólares para aumentar la confianza en China

Con todo y todo la caída de la Bolsa afectó únicamente a 14% de los chinos (que aún así son un montón, pero el resto no estaba en Bolsa) y se calcula que los extranjeros en su conjunto sólo tenían 1% de las acciones chinas, en promedio.

¿Cómo afecta al resto del mundo? Pues como pudimos ver el lunes pasado, estas caídas sí tienen un efecto de contagio, entonces si de por sí ya había algo de nerviosismo por el tema de si Estados Unidos sube sus tasas de interés (aquí traducción de qué es eso), pues con estos movimientos, peor.

Un tema importante es que las caídas de la bolsa en China sí hay contribuido a que haya más nervios, pero la verdad es que en el caso de Estados Unidos, las bolsas estaban en máximos históricos y era una cuestión de tiempo o de que alguien les diera un empujoncito para que hubiera una corrección.

¡Imagínense! el Nasdaq, que es el índice tecnológico de la Bolsa de EU, estaba en niveles superiores a los que alcancó en la crisis de las .com, a principios de este siglo:

(Pueden leer la nota en Business insider)

¿Y por qué devaluaron el yuan?

La moneda china no se mueve de acuerdo a la oferta y la demanda, como el peso mexicano, el euro o el dólar, tiene un tipo de cambio “fijo”, es decir, el gobierno define cuál es su cotización.

Pero al fin y al cabo, el yuan también tiene como referencia al dólar de EU, que como saben se ha ido apreciando frente a las monedas emergentes en el último año (si no saben por qué, lean este post). El gobierno chino había mantenido su moneda “artificialmente fuerte”, pero la bronca de tener un yuan fuerte es que eran menos competitivos en exportaciones, que es su gran fuente de crecimiento.

Recentemente China ha introducido cambios para que su moneda se defina más por el mercado que por el gobierno, en parte porque quieren que el FMI meta el reinimbi o yuan en su cesta de monedas de referencia (donde están el dólar, euro y yen). Entre las modificaciones está tener una “cesta de divisas” de referencia para fijar el valor del reinminbi y la introducción de una “banda de flotación”, que es lo máximo que puede subir o bajar la moneda en el día. Es 2% ahora. También comentaron que van a introducir el precio de cierre del día anterior.

¿Qué hizo el gobierno chino? Devaluó la moneda un 2% para acercarla al precio de mercado y la modificación del sistema por el cuál se fija el cambio diario hizo que el yuan caiga más frente al dólar. Ya salieron a decir que no se va a seguir cayendo, pero esto obviamente trajo

El primer día con este el nuevo sistema el yuan cayó un 1,6%, que es mayor movimiento desde que en 2005 anunció la primera flexibilización del tipo de cambio. En los días subsecuentes tuvo otras caídas, pero se estabilizó… al menos por el momento.

El ajuste era necesario – todos los emergentes lo han hecho- y ayuda a las exportaciones de China, pero obviamente afecta el poder de compra de los consumidores a artículos importados y eso evidentemente afecta a las empresas que exportan hacia allá.

Además, como en los 90 la crisis en Asia inició con la devaluación en China pues muchos se pusieron muy nerviosos. La diferencia es que en esa década muchos países asiáticos tenían unas finanzas públicas del cocol y no tenían tantas reservas internacionales como ahora.

¿Cómo le afecta a México?

China es el segundo socio comercial de México, después de Estados Unidos, y tenemos alrededor de 9% del comercio exterior con ellos. La bronca es que México importa mucho más de lo que exporta a China (el año pasado había 61 mil millones de dólares en importaciones vs 6 mil millones de dólares en exportaciones, aproximadamente), y una caída del yuan beneficia que sigan llegando más mercancías chinas y complica que nos compren allá.

¿Qué consecuencias puede tener la crisis en China?

En un blog español leí una frase que me dio risa y al mismo tiempo me puso a pensar: “China no es una mariposa, sino un mastodonte. Si el volotear de una mariposa puede provocar un tsunami al otro lado del mundo… Imaginemos una buena pisada de este gigante”.

Como ya vimos, lo que pase con el mercado en China puede contagiar el nerviosismo en las bolsas de todo el mundo, que de por sí ya tienen situaciones locales, pero además si efectivamente siguiera la desaceleración del crecimiento o salieran a relucir otros problemas en su economía, siendo la segunda economía del mundo puede traer broncas al resto de los países.

Por un lado, China es un mercado potencial importante para muchos países y la devaluación ha minado el poder de compra de los chinos, mientras que ha hecho más competitivas sus exportaciones, entonces a muchas empresas que están al tú por tú con los chinos les pueden comer el mandado.

Además, si hay fuertes muestras del debilitamiento de la economía en China, la reserva Federal puede postergar la subida de tasas de interés, aumentando la agonía y el nerviosismo de los mercados, cosa que le afecta muchísimo a las monedas de los países emergentes, como el peso mexicano.

Y además si algo nos enseñó la crisis financiera global del 2008 es que eso de “los catarritos” y que no pasa nada porque al fin está re-lejos ya cada vez se puede creer menos porque la economía está muy interconectada. No se trata de que corra el pánico, pero sí es importante no subestimar lo que pueda pasar.

China no es el único frente abierto que puede traer broncas a la economía mundial: la subida de tasas en EU nos trae en jaque a todos, Los griegos llamaron a elecciones y eso puede poner en riesgo el rescate de Europa, Los rusos y brasileños tampoco es que estén en su mejor momento, Japón de nuevo tuvo inflación 0% (mala noticia para una economía que tiene un objetivo de 2%) y el petróleo volvió a caer a mínimos del 2009.

¿Cómo podemos blindar nuestras finanzas ante panoramas turbulentos?

- Engordar nuestro fondo de emergencias.

- Mantener nuestras deudas en un nivel bajo. Si las tasas suben o si se prolonga el nerviosismo se van a encarecer algunos créditos, especialmente los revolventes (tarjetas, capital de trabajo).

- No cancelar nuestros seguros. Típico: cancelas los seguros para “ahorrar” y el siguiente mes vas a dar al hospital. La ley de Murphy le encanta hacer apariciones estelares durante tiempos de inestabilidad (y quizás por el estrés y nerviosismo nos enfermamos más, chocamos más) etcétera… entonces si necesitas bajar costos checa si puedes aumentar tu deducible o coaseguro, bajar sumas aseguradas o reducir beneficios pero no te quedes sin protección.

- Volver a tu Estrategia de inversión y pensar antes de decidir. Con la volatilidad se nos pueden olvidar nuestras metas y tomar decisiones equivocadas.

- Diversificar. Ojalá muchos hayan seguido este consejo en monedas y en diferentes activos antes de la crisis. La cosa va a estar movida y querer meter todo a una sola cosa (sean dólares, euros, oro o el colchón) puede hacer que arriesguemos más nuestro patrimonio, en lugar de protegerlo.

- Estar alerta a oportunidades. En estas épocas alguns caídas de precio, ventas de pánico o de emergencia pueden generar oportunidades para los que ahorraron. No recomiendo mucho endeudarse para comprar algo pero si están en una posición holgada y tienen recursos mantengan los ojos bien abiertos para invertirlos.

- Aguas con los estafadores! Como las tasas de interés han estado dando una mugre hay muchos que aparecen con “esquemas innovadores”, de altos rendimientos y según ellos mucha seguridad a ver qué incauto cae. Me acaban de contar de un “sistema de franquicias” que con 100,000 pesos de inversión te garantizan rendimientos mínimos mensuales de 5,000 pesos … pero para ellos seguramente. Si parece demasiado bueno para ser verdad ¡buzos!

Otros posts que te pueden interesar:

La crisis en Grecia

Inversionistas al borde de un ataque de nervios: qué hacer cuando los mercados van mal.

Estafas de película. Podcast con Cinegarage

El dólar por los cielos. Otra razón para diversificar.

Tweet

La entrada La crisis en China. Cómo empezó y cómo puede afectar aparece primero en Pequeño Cerdo Capitalista.

August 28, 2015

Bitcoins ¿funcionan como refugio en las turbulencias financieras?

En cuanto se empieza a poner movidita la situación financiera llueven preguntas sobre qué activos funcionarían como refugio financiero y los bitcoins no son la excepción.

En cuanto se empieza a poner movidita la situación financiera llueven preguntas sobre qué activos funcionarían como refugio financiero y los bitcoins no son la excepción.

Esta semana estuve platicando con Sopitas en Así las cosas sobre:

- Cómo se pueden conseguir bitcoins

- Si bitcoin se parecen más al oro o al Forex

- Qué volumen de intercambio de bitcoins hay en México

- Cuáles son los riesgos al invertir en este instrumento financiero.

Aquí pueden escuchar el podcast:

Si lo están checando desde su celular o tablet click aquí.

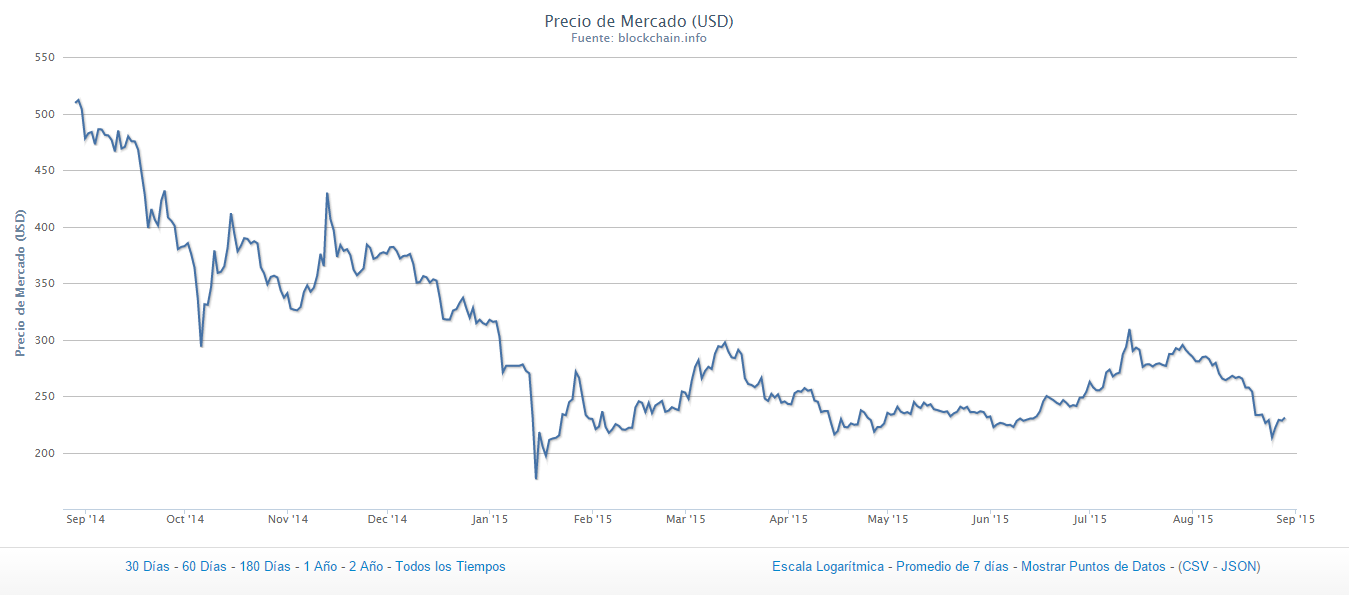

Esta tabla es la cotización de los bitcoins de 2014 a la fecha, según blockchain.info :

Y esta es digamos la “cotización histórica” desde que se desbloquearon los primeros bitcoins en 2009 y no valían nada, cuando se compraban en 30 centavos de dólar, cuando subieron a 30 dólares por bitcoin, luego tuvieron su pico en 1,151 dólares y ahora cayeron a 239 USD:

Mi entrevista es parte de una serie de cápsulas sobre bitcoins que hicieron en W radio y pueden escuchar los episodios anteriores aquí y acá, o si lo prefieres puedes leer el post completo de cómo funciona que publicamos hace unas semanas y ver el video con Joel Cano, director de una “casa de cambios” (exchange) de Bitcoins.

Tweet

La entrada Bitcoins ¿funcionan como refugio en las turbulencias financieras? aparece primero en Pequeño Cerdo Capitalista.

August 27, 2015

Lo que debes saber sobre las pensiones de tus papás

Muchos de nuestros papás ya pintan canas y se acercan velozmente a la edad del retiro. Y a veces se apanican porque no tienen ni la más remota idea de cómo empezar a ver el tema de su pensión… o a veces somos nosotros los que andamos atrás de ellos para que se ocupen.

Como últimamente me han llegado muchas preguntas por el estilo y la verdad creo que es un tema súper importante para cualquier familia ahí les van una listita de las cosas que tiene que investigar o saber para ayudar a sus papás a tramitar su pensión del IMSS o ISSSTE:

1. ¿Cotizaron a algún sistema de seguridad social?

Puede que tus papás estén afiliados al IMSS o ISSSSTE . El primer paso es saber a cuál o si han cotizado a ambos. Hay otros sistemas en México (como pemex, los estatales de pensiones, los de los maestros de algunos estados) pero como IMSS e ISSSTE son los más amplios vamos a enfocarnos a éstos.

2. ¿Están en el sistema “viejo” o “nuevo”?

Después de averiguar lo de el o los sistemas a los que cotizaron ahí necesitas saber si empezaron a cotizar antes o después de la reforma de cada uno de estos sistemas.

La reforma del IMSS entró en vigor el 1 de julio de 1997. Todos los que hayan empezado a trabajar antes de esa fecha y tuvieran mínimo 500 semanas de cotización se pueden decidir entre retirarse con una pensión del IMSS (es un monto mensual que se calcula por las semanas de cotización, el promedio salarial de los últimos 5 años y la edad de retiro) o si jubilarse con lo que ahorraron en su afore. Por lo general conviene la pensión porque en la afore sólo se ha juntado dinero del 97 a la fecha.

La reforma del ISSSTE entró en vigor el 1 de abril del 2007. Ahí los trabajadores en activo tenían que elegir a más tardar en enero de 2008 entre quedarse en el régimen anterior y trabajar unos cuantos años más para obtener pensión o pasar al sistema “afore” en el que sus aportaciones se iban a depositar en una cuenta individual en Pensionissste con un bono por los años de cotización.

Las generaciones que empezaron a cotizar después de la reforma (después de 2007) van directo a pensionissste…eso lo más seguro es que no sean tus papás, sino tus hermanos mayores, tus amigos o tú, así que es bueno que lo sepas.

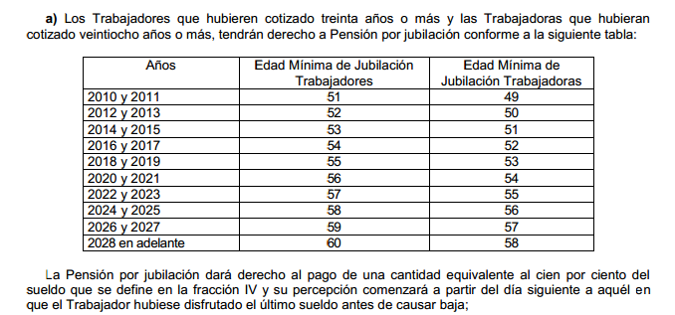

La edad mínima de jubilación para los que se quedaron en el régimen anterior se aumentó dependiendo del año en el que se fueran a jubilar de la siguiente manera:

Esto en parte es para equiparar con los trabajadores del IMSS. Los del ISSSTE tenían derecho a retirarse MUCHO más jóvenes (50 y 48 años vs 65 años).

Los que no eligieron nada se quedaron en el sistema anterior.

3. ¿Qué factores se toman en cuenta para calcular la pensión anterior del IMSS e ISSSTE?

En el IMSS los factores son:

- Semanas de cotización. Mínimo tienen que ser 500 pero cada semana adicional cuenta “extra” y le da a tus papás más chance de tener una pensión más alta.

- Promedio salarial de los últimos 5 años trabajados

- La edad de jubilación. Para obtener el 100% de lo que les tocaría se tienen que retirar a los 65 años, pero pueden hacerlo desde los 60 años con un porcentaje menor.

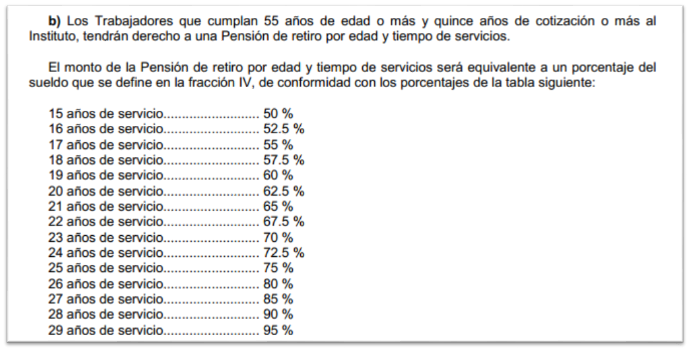

Las pensión del sistema anterior del ISSSTE se puede otorgar por jubilación, por edad y tiempo de servicios o cesantía en edad avanzada y lo que se toma en cuenta es:

- Promedio salarial.

Si tuviera 3 años en el puesto es el promedio del Sueldo Básico del último año inmediato anterior a la fecha de la baja del Trabajador; si tuviera menos de 3 años ocupando el mismo puesto y nivel, sería el sueldo inmediato anterior a dicho puesto que hubiere percibido el Trabajador, sin importar su antigüedad en el mismo.

- Los años de servicio. Para recibir el 100% tienes que haber cotizado 30 años, pero si cumples con al menos 15 años de cotización puedes retirarte con un porcentaje de tu salario base por pensión por edad y tiempo

Si tus papás no tuvieran los 15 años de servicio se pueden retirar por “cesantía” pero necesitan haber cumplido al menos 63 años si se pensionaran en 2015 y 65 años a partir del 2018 y el porcentaje de la pensión es mucho menor que las dos opciones anteriores.

Los años extra a los 30 cotizados también suman más pensión.

- La edad que el trabajador tenga en el momento del retiro.

3. ¿Si mis papás cotizaron al IMSS y al ISSSTE pueden juntar el tiempo de cotización o sus aportaciones?

Sí, aunque en el IMSS se cuenta por semanas y en el ISSSTE por años, se pueden juntar para calcular la pensión (Artículo 141 ley del ISSSTE).

En el caso de los que son generación afore o Pensionissste se juntarían las aportaciones.

Si además de cotizar al IMSS y AL ISSSTE cotizaron a otros necesitan checar si haya algún convenio de portabilidad.

4. Si mis papás se jubilan por IMSS o ISSSTE ¿Por qué no le quieren dar lo de la Afore?

Esta duda es muy común: como a mucha gente le llega el estado de cuenta de la afore, supone que aunque elija retirarse por pensión ADEMÁS les darán lo que tengan en su afore, pero esto no es posible simplemente porque nadie puede tener dos pensiones porque cotizó sólo para una. No es que se los estén tranzando.

Cuando te jubilas por pensión lo que sucede es que las aportaciones a la seguridad que hiciste que se acumularon en la afore se regresan al gobierno para que te pague la suma mensual que te toca.

Lo que sí te regresan sin importar por qué régimen te jubiles es:

- El ahorro voluntario que hayas hecho.

- El saldo de tu subcuente de vivienda si nunca pediste el crédito Infonavit.

- EL SAR 92-97

5. ¿Qué pasa con la pensión o con la Afore si fallecen mis padres?

En el caso de la pensión del IMSS, la viuda y los hijos menores de 16 años tiene derecho a recibir pensión (si tienen más de 16 y menos de 25 años también pueden recibirla si acreditan que están estudiando). Si no hubiera cónyuge ni hijos también la pueden recibir los padres.

Si lo que correspondiera fuera la afore, el dinero va para los beneficiarios legales (cónyuge o pareja de más de 5 años, hijos y en caso de no existir padres) o a los sustitutos que se hayan nombrado, en caso de que no haya ya beneficiarios legales. Para agilizar los trámites es importante registrarnos en la afore y nombrar a los beneficiarios.

6. ¿Les conviene hacer ahorro voluntario a mis papás?

¡Muchísimo! Ni la pensión del IMSS/ ISSSTE ni lo que juntaremos en las afores será suficiente para el retiro, así que les conviene a tus papás… Y a ti!!!!

Por un lado así no tendrán que depender de sus familiares y tendrán mayores recursos para la vejez y por otro pueden hacer su ahorro deducible de impuestos en el año fiscal que lo hayan realizado si es que lo hicieron en vehículos autorizados para el retiro (afores o Planes personales de Retiro PPR) y hacen declaración anual de impuestos.

El ahorro voluntario en afores te lo entregan a la edad de jubilación sin importar si te retiras por pensión del IMSS o con los recursos de la Afore.

Si tienen dudas diles que se acerquen al área de recursos humanos de su trabajo o a su afore. Entre antes se vayan informando y preparen todo más fácil podrán tramitar su retiro cuando llegue la hora.

Y hablando de que se acerca el día del abuelo ¿tú ya empezaste a ahorrar para tu retiro? Acuérdate de que entre más pronto empieces más barato te saldrá.

Otros posts que pueden interesarte sobre retiro:

¿Cuánto necesitas ahorrar para el retiro?

Si soy freelance ¿Me puedo inscribir a una afore?

Ya puedes ir a “recargar” tu afore al Seven.

¿En qué invierte tu afore?

Ahorro voluntario: Qué es mejor ¿Planes personales de retiro o afores?

Tweet

La entrada Lo que debes saber sobre las pensiones de tus papás aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers