Sofía Macías's Blog, page 107

June 25, 2015

Reduce el impacto del IVA en alimentos preparados en tus finanzas

Como habrán leído por ahí, a partir del miércoles 1 de julio aplicará IVA en alimentos preparados que se venden en tiendas de conveniencia (tipo Oxxo, Seven, Mambo, etc…), mini supers, tiendas de autoservicio o cualquier establecimiento que venda estos productos y que se encuentren en refrigeradores o en el área de comida rápida.

Ahora sí hasta a los tamales les tocó la subida de 16% de IVA (claro, a los que se venden en establecimientos formales, los de los puestos como siempre “bien, gracias”).

Esta es la lista de qué entiende el SAT por alimentos preparados:

Ese impuesto ya existía desde hace más de 15 años pero algunos establecimientos metían los alimentos preparados a tasa cero por ser comida, cuando les tenían que ponerle el IVA, igual que pasa con los restaurantes o la comida a domicilio (en este post pueden ver por qué les convenía). Estas reglas buscan eliminar esta práctica.

Para algunos puede estar medio rudo porque es su opción de desayuno o comida, la verdad la verdad es un impuesto que podemos evitar si nos quitamos la flojera y nos hacemos algo para llevar desde casa, que nos ahorrará pesos y peso porque podríamos optar por opciones más saludables que preparemos nosotros.

Para que no se azoten les dejamos algunos consejos para lograrlo:

1. Prepararlo una noche antes. Ya sea que lo tengas preparado y empacado para llevar o que al menos dejes listos todos los ingredientes y solo lo mezcles esta puede ser una gran estrategia para que no te gane la flojera o las prisas.

2. Planear tus menús semanales. Si quieres bajar los costos al máximo lo mejor es tener claro qué vas a preparar en la semana y comprarlo de un jalón. Así el costo de los ingredientes (por ejemplo queso y jamón a granel, verduras, pan o condimentos) se distribuyen en el total.

3. Ponerte creativ@ para que se te antoje más que el hotdog o sándwich de paquete. La verdad es que recurrimos a este tipo de comida por rápida, más que por deliciosa. Puedes buscar recetas de desayunos ricos, saludables y baratos en sitios como Fácil de Digerir, Nut and Food o por ejemplo esta receta de , pero también Pinterest o Instagram pueden ser buenas opciones de consulta e inspiración.

3. Aumentar tu shot en salud. Una gran ventaja de optar por hacer tus propios alimentos es que puedes meterles un poco más de verdura o fruta, bajarle a las grasas, usar ingredientes más saludables, etc.. y que el beneficio no se vea sólo en reducir gastos sino en TU peso. Digamos que te dieron una razón más para optar por lo sano.

Y ¿Cuánto aumentarán los alimentos preparados?

Publimetro hizo una simulación de cuánto subirán algunos de los productos que siempre vamos a tragonear a estos lugares (aunque la pueden hacer ustedes multiplicando el precio actual x 1.16) y estos son:

Entre 3.2 y 4 pesos adicionales. En sándwiches, tortas, chapatas, pepitos, paninis, croissants o cuernitos, bakes, empanadas o volovanes, cuyo costo oscila entre 20 y 25 pesos.

• De 4.16 a 4.48 pesos más. En pizzas, gorditas, quesadillas, tacos o flautas y gringas, cuyo valor alcanza de 26 a 28 pesos, en promedio.

• Entre 1.17 y 4.48 pesos adicionales. Al comprar hot dogs, banderillas, molletes, hamburguesas, nachos, sopas instantáneas, cuyo precio va de 11 a 28 pesos.

• Hasta 16 pesos. Por cada 100 pesos gastados en bocadillos, snacks, sushi, tamales, guisados y discadas.

Calcularon que la afectación global podría ir de 43 a 100 pesos al mes. Cada quién puede considerar si es mucho o poco en su presupuesto, pero creo que si consideran cuánto cuesta comprarlo contra prepararlo quizás se les haga más interesante y si añadimos los beneficios de salud ya les haga más ojitos la idea.

¿Se puede pedir factura de los alimentos preparados?

Esta es una gran duda de muchos: si ahora hay IVA en alimentos preparados debería poder pedir la factura, ¿no?

Y me parece muy justificada, por eso le preguntamos al fiscalista Israel Castro (@Iscasur) y nos comentó que puedes pedir la factura pero las únicas que te van a servir para deducir impuestos son las de alimentos preparados que consumas fuera de tu ciudad de residencia por concepto de viáticos por un viaje de trabajo (Tienes que estar a 50 kilómetros de distancia). El fundamento está en el artículo 28 fracción V de la Ley del Impuesto sobre la renta.

Algunas aclaraciones antes de irnos: El impuesto de momento NO aplica para las abarroterías, comercios o tienditas que estén en el Régimen de Incorporación Fiscal (RIF) porque ellos no trasladan el impuesto a los consumidores y justamente el beneficio de incorporarlos en su primer y segundo año de darse de alta no pagan el IVA , ISR ni IEPS, y esos impuestos los comienzan a pagar al 90% el tercer año y a 80% el cuarto (suponiendo que declaren todo lo que vendan, pero al ser pago en efectivo pues normalmente no). Entonces si de pronto en la miscelánea de su barrio le dicen que este tipo de alimentos cuestan 16% más, pregúntenles su régimen fiscal.

Espero que este post les dé algunas ideas para que el IVA en alimentos preparados no les pegue tanto a sus finanzas y ¡pasen sus recetas para desayunos o comidas fáciles, ricas y baratas para la comunidad!

Tweet

La entrada Reduce el impacto del IVA en alimentos preparados en tus finanzas aparece primero en Pequeño Cerdo Capitalista.

June 24, 2015

BuzÓINK de dudas financieras colectivas: tarjetas de crédito (Parte II)

Como saben, cada 15 días abrimos el BuzÓINK de dudas financieras colectivas para que nos manden preguntas que crean que le pueden servir a la comunidad. La última que nos llegó fue sobre las tarjetas de crédito:

Leí ayer sobre el SAT que va a considerar los pagos de las tarjetas de crédito como ingresos o algo así, eso es real y es legal?

El tema de la fiscalización de tarjetas de crédito que erróneamente muchos medios han sacado como “nuevo”, no lo es. Ya hace muchos años que las tarjetas llevan el RFC de las personas y que se podía checar sus gastos contra lo que declaran al fisco. Es un tema relacionado con la famosa “discrepancia fiscal“, que es simplemente declarar que tienes ingresos menores a los que realmente percibes.

Justamente una de las formas en las que el fisco se puede dar cuenta de que no estás declarando completo es que pagues más en tarjetas de lo que ganas.

No es que los pagos a tarjetas se vayan a considerar en directo ingresos, sino que si lo que gastas ahí es mayor a lo que has declarado el SAT que ganas te va a mandar un requerimiento y la consecuencia puede ser desde que pagues la parte de impuestos que correspondería o hasta que lo consideren evasión fiscal y eso es delito.

Por eso: 1) no gasten de más en las tarjetas y 2) NO PRESTEN SUS TARJETAS DE CRÉDITO

El segundo punto es porque aparte del tema de que si otras personas gastan en ellas podría parecer que ustedes ganan más y en segunda porque luego no pagan y los dejan con la deuda.

Si quieren leer más de discrepancia fiscal pueden checar este post invitado de @cpjcgomez y también pueden leer el BuzÓINK pasado sobre crédito automotriz.

Y para que no se pierdan los nuevos contenidos del blog les dejo el link para suscribirse a nuestro newsletter: http://bit.ly/newsPCC

Sigan mandando sus dudas al BuzÓINK de dudas colectivas porque quizás lo que ustedes quieren saber le ayude a muchos otros.

Que tengan excelente semana!!!

Tweet

La entrada BuzÓINK de dudas financieras colectivas: tarjetas de crédito (Parte II) aparece primero en Pequeño Cerdo Capitalista.

June 23, 2015

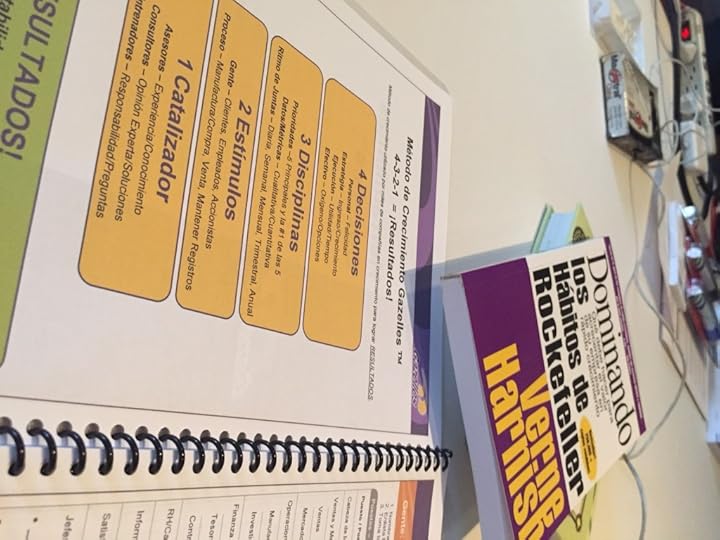

¿Ni idea de cómo crecer tu negocio? Checa mis apuntes de #Rockefellerhabits

En la vida de cualquier empresa pasa que por muy buenas ideas que tengas llega un punto en el que te cuesta ver por dónde crecer tu negocio.

A veces no sabes si es porque no estás trabajando lo suficiente (aunque casi estés 24/7), si tu gente no da el ancho, si estás persiguiendo la prioridad equivocada, si es falta de comunicación o de procesos, si estás manejando mal tu flujo de efectivo … Y a veces son todas las anteriores.

Lo malo es que es MUY frecuente, lo bueno es que se puede corregir con una buena sacudida de cabeza y la metodología correcta.

A finales de mayo tuve la suerte de ir a un curso buenísimo que te aclara cómo alinear tu negocio para que crezca como la espuma. Y no es estos cursos milagro ni de “mentalizarse para el éxito” ni el clásico charlatán que no ha hecho ni que un puesto de quesadillas crezca (que de esos hay muchos) sino un curso basado en “Dominando los hábitos de Rockefeller”, el libro de Verne Harnish . Quien lo imparte es un consultor cañón en experiencia, con varios negocios propios exitosos en su récord y actualmente operando, y que de verdad conoce los mejores libros y los mejores autores de negocios: Daniel Marcos.

Daniel está cañón. Por todos los casos que ha estudiado escucha una problemática en la que quizás tú lleves años enmarañado y él le encuentra el cabo para que empieces a desenredar súper rápido. Pero lo más padre del curso es que la metodología te hace analizar tu negocio con un enfoque tan efectivo que acabando las sesiones tú solito te aclaras en cuanto cuáles son tus prioridades y qué problemas de la empresa resolver primero para crecer tu negocio a velocidad gacela . En las primeras dos horas yo descubrí que tenía que hacer ajustes de cobranza que me iban a reducir 5% de mis costos y después de la primera sesión me cayó una Epifanía en la noche lavando los platos que de verdad me impactó para digamos lo más estratégico de mi negocios.

Como habrán notado, el curso me fascinó. Ahora les voy a pasar 4 de las ideas que me parecieron más valiosas:

1. Sólo existe tu GRAN meta a 10 años y lo que puedas ejecutar a 3 meses, lo de en medio lo vas planeando y resolviendo con el tiempo. Por eso hay que plantearse una BHAG (Big Hairy Audacious Goal = una gran meta, peliaguda/peligrosa y audaz ) que sea el GRAN propósito de tu empresa, algunas prioridades a 3-5 años y qué acciones vas a implementar en el próximo trimestre, pero no querer planificar absolutamente cada punto en la línea de tiempo, porque el entorno puede ir cambiando y no todo es predecible. Planear con ambos horizontes te alinea en el presente, al mismo tiempo que evita que estés procastinando acciones para las que parece que aún tienes MUCHO tiempo.

2. La decisión MÁS importante que vas a tomar en tu empresa es el personal que va a trabajar en ella. Si no es la persona correcta, en el puesto correcto, con la capacitación correcta para la etapa en la que estás en la empresa va a estar cañón que te ayuden a crecer tu negocio.

Y si contratas mal no solo no te van a ayudar: van a ser un lastre para crecer y te pueden salir muy caros. Daniel nos puso a hacer un ejercicio de cuánto costaría una mala contratación para un puesto de 10,000 pesos de sueldo y resultó que si a los 3 meses detectabas que no era ideal para el puesto (y eso es tener buen ojo porque puedes pasarte años “dándole chance”). Entre el sueldo en sí, lo que tuviste que pagar para compensar sus errores , los negocios que dejaste de ganar y lo que te cuesta liquidarlo esa persona mal contratada podía costarle a la empresa HASTA DOS AÑOS DE SUELDO.

Por eso: contrata lento y corre rápido. Conoce bien a los candidatos, entrevista por teléfono antes de hacerlo en persona (Daniel les deja una tarea a entregar antes de darles la cita de entrevista para ver si son gente motivada ), habla con sus referencias y ya que estés seguro segurísimo que es la persona correcta para el puesto, la contratas.

Y si no funciona no te tientes el corazón demasiado. Esa persona puede encontrar trabajo en una organización donde sí llegue a la realización profesional y tu empresa necesita a una persona que sí la haga crecer.

3. Hay que establecer prioridades claras y medibles para la organización completa y para cada individuo… Y ¡¡¡comunicarlas !!!! Si el director está convencido que hay que ir hacia A pero las áreas creen que es hacia B , va a estar cañón.

4. Hay que meter al equipo en ritmo con juntas diarias, semanales y mensuales EFICIENTES.

Muchos nos quejamos de la “juntitis aguditis de las empresas, pero eso es porque en lugar de hacer juntas que valgan la pena, tengan objetivos y sean eficientes nos la pasamos chacoteando, no las preparamos y cuando salen nadie es responsable de nada, solo hablamos de qué vamos a hacer pero no de quién tiene que hacer qué.

En este sistema hay siempre una junta diaria CORTA donde se habla de prioridades, avance y se comunican problemas que han surgido para que todo el equipo de alinee, sea responsable de lo que ha cumplido o no y si hay un problema colaborar para resolverlo.

Luego hay juntas semanales que son más para las prioridades (60 minutos ) y las mensuales se analiza la estrategia, se revisan resultados pero también se le da algo de capacitación al equipo (esas duran 2 o 3 horas).

Parecerían muchas juntas pero si todo el equipo se reúne diario 10 minutos se comunican, llegan a acuerdos y hay responsables de actuar, en lugar de pasarse la bolita con montañas de mails. Lo paradójico es que estas juntas ahorran mucho tiempo. Uno de los asistentes al curso que ya implementó el sistema dijo algo muy chistoso con lo que estoy de acuerdo: “Los mails son para cubrirte el pellejo pero nadie hace nada”.

Las juntas diarias son “juntas de sincronización” y un tip excelente de Daniel es que todos tengan que estar parados, así, como ya se quieren ir van al grano, en lugar de divagar en choros y justificaciones. Tiene otra ventaja y es que como estás de pie en cuanto termina estás listo para tomar acción (uy si no de aquí a que se levantan los plastas!!).

Aquí les dejo un video de Daniel con cómo este tip puede ayudar a crecer su negocio.

¿Por qué les recomiendo este curso?

En el MBA aprendí mucho de negocios pero creo que este curso es el que más te ayuda a bajarlo a la tierra e implementarlo.

¿Dónde tomarlo?

Si quieren acercarse a la metodología pueden hacer varias cosas:

1. Leer el libro “Mastering the Rockefeller habits”, el ebook está disponible acá, hay versión en español también y está por salir una versión actualizada que se llama “Scaling up”. El libro está tan bueno, que lo tengo en mi buró.

2. Tomar el curso en línea en the Growth Institute. Pueden tomar curso por curso o comprar una membresía en línea para hacer los que quieran con el equipo de su empresa en un año (yo acabo de negociación buenísimo).

3. La más recomendable: TOMAR EL CURSO PRESENCIAL CON DANIEL. Aparte de su muy valioso coacheo, Daniel ha lanzando varias compañías exitosamente, ahora tiene un par de negocios tamaño monstruo, tiene amplia experiencia como consultor y es una biblioteca de negocios humana. Para cualquier problema que tengas que te impida crecer tu negocio Daniel tiene un caso que ya vivió o conoce un libro que te puede servir. Chequen fechas escribiendo a mayra@inflection.com.mx Da solo 2 o 3 cursos presenciales al año.

Cualquiera de las 3 opciones seguramente hará una gran diferencia en su proyecto. Y de verdad se los recomiendo desde al freelance, el de la empresa con 3 personas hasta los que estás en una de 300 trabajadores que quieren crecer más.

Para que conozcan un poco más de las ideas de Daniel y su metodología les dejo un video de una conferencia en TEDx sobre las etapas de crecimiento de las empresas (y en qué se parecen a las de los chamacos).

Si están viendo este post desde su celular den click acá

Cuéntanos en los comentarios: ¿cuál crees que es el factor fundamental que impide crecer nuestros negocio o nuestra carrera?

Tweet

La entrada ¿Ni idea de cómo crecer tu negocio? Checa mis apuntes de #Rockefellerhabits aparece primero en Pequeño Cerdo Capitalista.

June 22, 2015

¿Quieres invertir en bienes raíces? ¡Gánate un pase para el taller de Adrián Loustaunau!

¿Quieres aprender a invertir en bienes raíces?

Esta es tu oportunidad: Pequeño Cerdo Capitalista y Adrián Loustaunau organizan un concurso para ganarse un pase individual para el taller “Yo Invierto, No compro” el próximo 27 y 28 de junio en el DF con Adrián Loustaunau.

El taller tiene un valor de 25,000 pesos en el evento y el precio de preventa es 19,000 pesos, pero si cumplen con los

siguientes requisitos ustedes pueden ir totalmente gratis:

1. Inscribirse al newsletter del Pequeño Cerdo Capitalista aquí -> http://goo.gl/mHrRBO

2. Responder al mail de confirmación de suscripción con una razón por la cual incluir en tu portafolio de inversión a las bienes raíces.

3. Tienes hasta el miércoles 24 a las 6:00 pm para enviar tu mail. Adrián Loustaunau elegirá el mensaje con la mejor razón y el jueves 25 por la tarde anunciaremos al ganador en las redes sociales del Pequeño Cerdo Capitalista (esta es la página de Facebook y esta es la cuenta de Twitter).

4. Importante: aunque pueden participar de cualquier lugar de la República Mexicana, el taller es presencial y el premio incluye únicamente la entrada al taller del 27 y 28 de junio en el DF. Los gastos de transportación, hospedaje, comidas, etcétera para asistir al taller en el DF serán por cuenta del ganador o ganadora de esta dinámica.

Para conocer un poco más de Adrián Loustaunau pueden checar este post o ver el video donde los cuenta qué es lo primero que debes saber para invertir en bienes raíces.

Mucha suerte y ¡esperamos sus respuestas!

Tweet

La entrada ¿Quieres invertir en bienes raíces? ¡Gánate un pase para el taller de Adrián Loustaunau! aparece primero en Pequeño Cerdo Capitalista.

June 18, 2015

Lecciones financiera de mi papá

Los que hayan leído los primeros posts del blog, alguno del Bestiario o los tuits ocasionales sobre mi familia sabrán que a mi papá entre muchos apodos tiene el de “El Talibán”, en parte es porque era rudísimo con mis novios cuando era adolescente y en parte es porque parece árabe. Eso denota también el grado de “confianzudismo” que hay en esta familia y que es un papá bastante aguantador. También le digo “Papo”, como al de La vida es bella, porque así como es rudo, es un hombre que ha hecho todo lo que él ha creído mejor para que sus hijos vivan una vida feliz.

Aprovechando que se acerca el día del padre quiero contarles algunas cosas que aprendí de mi papá tanto financieramente como para la vida:

1. Nadie tiene límites. Cuando yo era un moconete de 6 o 7 años, el Montessori al que iba lanzó una convocatoria de obras de teatro. El premio para el ganador era una hora más de recreo y presentar la obra en uno de los espacios de la escuela.

Había que inscribir la obra con seudónimo y gané. Muchas felicitaciones y todo, pero cuando las maestras se dieron cuenta que iba no sé si en primero o segundo de primaria les pareció que no iba a poder con la logística y decidieron que sólo recibiría la hora del recreo.

Obviamente yo les fui a hacer un plantón afuera de la dirección e iba todos los días a preguntar cuándo me iban a dar fecha para mi obra. Como daba mucha lata llamaron a mi papá. A él le explicaron la situación y lo trataron de convencer de que me hiciera entrar en razón. Él simplemente les dijo: “la niña tiene razón. Si se lo prometieron, se lo cumplen”.

Las maestras le decían que yo no iba a poder por la edad y él dijo que incluso si me salía pésimo había que ser congruentes y dejarme intentar.

Como no les quedó más remedio, me dejaron. No contaban con lo mandona que era: Nombré a mi papá “productor” (o sea que le tocaba comprar las cartulinas y papel de China para los disfraces y escenografía) y me traje al trote a mis amiguitos para ensayar. Tuvimos un gran estreno en la biblioteca de la escuela y varias funciones.

Según recuerdo la obra era algo fantasiosa y medio incoherente (sería teatro experimental?), no recuerdo si fuimos aclamados por la crítica escolar o nos aventaron tomatazos, pero a partir de ahí nunca se me ha ocurrido que algo que quiera hacer sea imposible.

Mi papá también apoyó mis ventas de galleta de avena chiclosa, tuvo que ir a poner su cara cuando me prohibieron vender dulces, tazos y estampitas en la escuela y estaba fascinado con que a los 15 y 13 años mi hermano y yo tuviéramos nuestro propio curso de verano.

Cuando salí con que me iba de maestría a otro país se puso chipil, sobre todo antes de que me fuera, pero me ayudó lo más que pudo para lograrlo. Yo le invité el viaje a Turquía y a mi graduación cuando me tocó recoger mi diploma y dar el discurso de mi generación.

2. El dinero es libertad. Mis papás se divorciaron cuando yo tenía 9 años. Vivíamos en Torreón y nos regresamos al DF. Mi papá tenía bastantes ahorros y gracias a eso se pudo volver consultor mientras mi hermano y yo estábamos en primaria y secundaria, para poder asistir a los eventos de la escuela. Quizás sin ese margen de maniobra tendría que haberse quedado en un trabajo fijo y se habría perdido muchas clases abiertas, debates, festivales y concursos… Y nosotros a nuestro papá.

3. Nunca es demasiado pronto para saber de dinero. Yo recuerdo que siempre tuvimos mesada (muy chiquita, pero mesada), que en los viajes nos daban presupuesto a mi hermano y a mí para juguetes (yo intentaba convencerlo de que la mansión de las barbies estaba bien padre para Las tortugas ninja para que le apoquinara pero era más listo que nada), que me hablaba de la Bolsa desde los 13 o 14 años, que siempre lo vi checando sus fechas de corte y de pago para ver con qué tarjeta le convenía pagar y que cuando empecé a ganar dinero me sugirió invertirlo en su fondo de inverisón de deuda que daban 8% anual en ese entonces.

Eso un poco corrió en su contra porque si no me quería dar permiso el “pues no te doy lana y no vas” ya no aplicaba, pero me dio otra lección: la primera independencia es la financiera. Si quieres tomar tus propias decisiones y hacer lo que quieras necesitas finanzas sanas. No se puede ser independiente y andarle pidiendo dinero (permiso) a tus padres, tu pareja, tus hijos, tu banco para todos.

En el futuro les contaré más cosas que he aprendido de El Talibán, mi papo, porque es un consultor buenísimo de empresas familiares, pero creo que estas tres han sido fundamentales en mi vida.

Ustedes qué han aprendido de sus papás para llegar a sus metas y tener finanzas sanas? (Se valen consejos y anti-consejos jajaja).

Tweet

La entrada Lecciones financiera de mi papá aparece primero en Pequeño Cerdo Capitalista.

Lecciones financieras de mi papá

Los que hayan leído los primeros posts del blog, alguno del Bestiario o los tuits ocasionales sobre mi familia sabrán que a mi papá entre muchos apodos tiene el de “El Talibán”, en parte es porque era rudísimo con mis novios cuando era adolescente y en parte es porque parece árabe. Eso denota también el grado de “confianzudismo” que hay en esta familia y que es un papá bastante aguantador. También le digo “Papo”, como al de La vida es bella, porque así como es rudo, es un hombre que ha hecho todo lo que él ha creído mejor para que sus hijos vivan una vida feliz.

Aprovechando que se acerca el día del padre quiero contarles algunas cosas que aprendí de mi papá tanto financieramente como para la vida:

1. Nadie tiene límites. Cuando yo era un moconete de 6 o 7 años, el Montessori al que iba lanzó una convocatoria de obras de teatro. El premio para el ganador era una hora más de recreo y presentar la obra en uno de los espacios de la escuela.

Había que inscribir la obra con seudónimo y gané. Muchas felicitaciones y todo, pero cuando las maestras se dieron cuenta que iba no sé si en primero o segundo de primaria les pareció que no iba a poder con la logística y decidieron que sólo recibiría la hora del recreo.

Obviamente yo les fui a hacer un plantón afuera de la dirección e iba todos los días a preguntar cuándo me iban a dar fecha para mi obra. Como daba mucha lata llamaron a mi papá. A él le explicaron la situación y lo trataron de convencer de que me hiciera entrar en razón. Él simplemente les dijo: “la niña tiene razón. Si se lo prometieron, se lo cumplen”.

Las maestras le decían que yo no iba a poder por la edad y él dijo que incluso si me salía pésimo había que ser congruentes y dejarme intentar.

Como no les quedó más remedio, me dejaron. No contaban con lo mandona que era: Nombré a mi papá “productor” (o sea que le tocaba comprar las cartulinas y papel de China para los disfraces y escenografía) y me traje al trote a mis amiguitos para ensayar. Tuvimos un gran estreno en la biblioteca de la escuela y varias funciones.

Según recuerdo la obra era algo fantasiosa y medio incoherente (¿sería teatro experimental?), no recuerdo si fuimos aclamados por la crítica escolar o nos aventaron tomatazos, pero a partir de ahí nunca se me ha ocurrido que algo que quiera hacer sea imposible.

Mi papá también apoyó mis ventas de galleta de avena chiclosa, tuvo que ir a poner su cara cuando me prohibieron vender dulces, tazos y estampitas en la escuela y estaba fascinado con que a los 15 y 13 años mi hermano y yo tuviéramos nuestro propio curso de verano.

Cuando salí con que me iba de maestría a otro país se puso chipil, sobre todo antes de que me fuera, pero me ayudó lo más que pudo para lograrlo. Yo le invité el viaje a Turquía y a mi graduación cuando me tocó recoger mi diploma y dar el discurso de mi generación.

2. El dinero es libertad. Mis papás se divorciaron cuando yo tenía 9 años. Vivíamos en Torreón y nos regresamos al DF. Mi papá tenía bastantes ahorros y gracias a eso se pudo volver consultor mientas mi hermano y yo estábamos en primaria y secundaria, para poder asistir a los eventos de la escuela. Quizás sin ese margen de maniobra tendría que haberse quedado en un trabajo fijo y se habría perdido muchas clases abiertas, debates, festivales y concursos… Y nosotros a nuestro papá.

3. Nunca es demasiado pronto para saber de dinero. Yo recuerdo que siempre tuvimos mesada (muy chiquita, pero mesada), que en los viajes nos daban presupuesto a mi hermano y a mí para juguetes (yo intentaba convencerlo de que la mansión de las barbies estaba bien padre para Las tortugas ninja para que le apoquinara pero era más listo que nada), que me hablaba de la Bolsa desde los 13 o 14 años, que siempre lo vi checando sus fechas de corte y de pago para ver con qué tarjeta le convenía pagar y que cuando empecé a ganar dinero me sugirió invertirlo en su fondo de inverisón de deuda que daban 8% anual en ese entonces.

Eso un poco corrió en su contra porque si no me quería dar permiso el “pues no te doy lana y no vas” ya no aplicaba, pero me dio otra lección: la primera independencia es la financiera. Si quieres tomar tus propias decisiones y hacer lo que quiere necesitas finanzas sanas. No se puede ser independiente y andarle pidiendo dinero (permiso) a tus padres, tu pareja, tus hijos, tu banco para todos.

En el futuro les contaré más cosas que he aprendido de El Talibán, mi papo, porque es un consultor buenísimo de empresas familiares, pero creo que estas tres han sido fundamentales en mi vida.

Ustedes qué han aprendido de sus papás para llegar a sus metas y tener finanzas sanas? (Se valen consejos y anti-consejos jajaja).

Tweet

La entrada Lecciones financieras de mi papá aparece primero en Pequeño Cerdo Capitalista.

June 16, 2015

¿Apenas vas en “pollito-chicken”? opciones para aprender idiomas gratis o casi

Aprender idiomas en este mundo tan conectado se ha vuelto indispensable para conseguir mejores trabajos, tener acceso a más oportunidades, socializar, aprender, bueno ¡hasta para ligar!

Aprender idiomas en este mundo tan conectado se ha vuelto indispensable para conseguir mejores trabajos, tener acceso a más oportunidades, socializar, aprender, bueno ¡hasta para ligar!

Hay muchos cursos, libros, estudios o incluso series , películas o programas que están en otros idiomas y de los que nos perdemos si no hay traducción.

Aprender idiomas también te facilita enormemente viajar (y ahorrar en viajes internacionales porque le puedes entrar al coachsurfing o compartir el transporte) y por supuesto conocer a más personas.

Y bueno, en la carrera ¡ni se diga! Si quieres llegar un día a ser CEO, o Vicepresidente Jr aunque sea, necesitas saber inglés: 75% de las ofertas laborales para perfiles altos lo exigen.

En algunos casos el tema de los idiomas puede implicar una barrera dramática: Hace unas semanas, una amiga financiera muy picuda (mi amiga la de La Bolsa) me contaba que en la empresa de inversiones donde trabaja tienen un programa de movilidad social, por el que contratan como becarios a chicos brillantes de escuelas públicas en empresas top de finanzas y les dan capacitación en temas de liderazgo, trabajo en equipo presentaciones en público… aparte del rollo técnico. ¿Y que tiene de especial? Bueno, usualmente quienes entran a trabajar en ese tipo de empresas viene de escuelas privadas y en parte se forma como un circulito cerrado de ex-alumnos, cuates, familiares contactos. Este programa le apuesta a la “meritocracia” y a incluir a chicos y chicas que no están “en ese círculo” pero tienen talento y pueden destacar si se les da la oportunidad.

Pues todo muy bien como proyecto pero entre las cosas que se han topado está que aunque la iniciativa es un avance de inclusión, muchos de estos chicos no consiguen su contratación definitiva porque no hablan inglés, que es un requisito indispensable para un negocio tan internacional como las finanzas: Lo necesitan para leer estudios, comunicarse con colegas ¡y hasta para negociar!

Ok, aprendamos idiomas pero ¿Con qué ojos mi querido tuerto?

Sea o no laboral su razón para aprender idiomas, el dinero no es necesariamente un pretexto. Existen muchas herramientas gratuitas o de bajo costo que pueden ayudar e incluso becas para aprender idiomas en otros países.

Apps y páginas

Duolingo. Es una aplicación gratuita muy divertida con ejercicios de pronunciación, escritura, relacionar imágenes con conceptos o encontrar el par de las palabras. Hay versión desktop y también iOS, Android y Windows Phone.

Puedes usarla de forma individual, marcándote metas diarias de cuántos ejercicios quieres hacer, o puedes competir con tus amigos. Te manda recordatorios de que practiques diario y aunque puedes avanzar muy rápido te sugiere que refuerces detener nadas palabras para que no las olvides.

Es un gran apoyo si estás aprendiendo otro idioma. Y para “hablantes nativos de español” hay inglés, francés, portugués, alemán, e italiano, pero también puedes aprender turco, holandés, sueco, danés o irlandés si hablas inglés. Yo la estoy usando para aprender italiano, porque como algunos saben en octubre sale el libro por esas tierras.

British council. Para los que van a presentar el IELTS o cualquier examen de inglés las Apps del British council pueden ser muy útiles. Tienen varias: una de gramática, una de audios, una de podcasts, juegos videos, de ejercicios del IELTS y hasta una app de inglés para taxistas.

Hello Talk. Esta app disponible para Android y iOS te conecta con hablantes nativos del idioma que quieres aprender y a su vez pone en contacto a gente que quiera aprender tu idioma contigo.

Lyricstraining. Si eres muy musical una buena opción puede ser lyricstraining, que es una página en la que escuchas canciones y tienes que rellenar las palabras que faltan: http://es.lyricstraining.com/

Clubes de conversación.

La biblioteca Benjamín Franklin de la Embajada de Estados Unidos tiene un club de conversación gratuito para las personas con nivel intermedio y avanzado de inglés que se reúne los lunes de 11:00 a 13:00 horas o viernes de 17:00 a 19:00 que duran 8 semanas. Sacan convocatorias periódicamente, así que hay que estar atentos a la página de la biblioteca.

La biblioteca también tiene una sección de audiolibros que te prestan por una semana.

Si te interesa otro idioma es posible que en las embajadas tengan algo similar.

Becas para estudiar idiomas en otros países

Nada como estar en el país para aprender idiomas (claro, salvo si lo desperdicias juntándote únicamente con paisanos tuyos y te la pasas hablando español).

Bueno pues no sólo es posible, sino que hasta te becar para hacerlo.

Hay becas para estudiantes y maestros para ir a estudiar Inglés a EU por 4 semanas http://www.cnbes.sep.gob.mx/node/76

Y Canadá tiene un programa similar: http://amexcid.gob.mx/index.php/proyecta10mil

Las convocatorias normalmente abren en febrero y cierran el 1 marzo, así que buzos para la del próximo año.

También he oído que existen becas en otros países pero habría que buscar en SRE o la embajada correspondiente

Clases

Aunque tomar clases por lo general sí tiene costo, puedes buscar opciones accesibles al optar por clases grupales o preguntar tanto en institutos de cultura o embajadas, etcétera…

Con tantas opciones si de verdad quieres aprender idiomas lo único que necesitas invertir es tiempo.

¿Conoces otras herramientas para aprender idiomas de forma gratuita o a bajo costo? ¡cuéntanos!

Por cierto, para que no se pierdan estos y otros posts del Pequeño Cerdo Capitalista ya se pueden suscribir a nuestro newsletter quincenal.

Tweet

La entrada ¿Apenas vas en “pollito-chicken”? opciones para aprender idiomas gratis o casi aparece primero en Pequeño Cerdo Capitalista.

June 11, 2015

¿Cuánto puedo cobrar de interés por prestar dinero?

Varios chicos se han dado cuenta que al ser ellos ahorradores y tener puro despilfarrador a su alrededor pueden hacer negocio con sus ahorros ¿cómo? Fácil: prestándolos y cobrando una tasa de interés. En el micro-taller de la EBC Tlanepantla una chica me preguntó cuál es la tasa de interés que podía cobrar al presentar dinero y la pregunta se repitió en la consulta de Jorge, un inversionista de 16 años, que le lleva ventaja a muchos grandulones:

Hola Sofía, tengo 16 años y me encantan tus libros, los he leído una y otra vez cada que creo necesario ponerme un “estate quieto”, son los mejores que he leído en mi vida. Desde pequeño me gustó ahorrar y tengo mas o menos 100,000, de esos la mayoría los presto con intereses, me gustaría que me dieras algunos consejos: mira más o menos tengo 10,000 en onzas de plata, 5,000 en dolares y euros, 10,000 en una cuenta bancaria, porque he leído tus consejos sobre diversificar, los 75,000 restantes los presto a algunos familiares (le hago firmar un pagaré, y nunca me han quedado mal), pero no sé mucho sobre la legalidad de esto, ni cuanto es el interés al que debo prestarlo (actualmente cobro 3 ó 3.5% mensual), ayuda por favor.

Esta fue mi respuesta a su pregunta:

Hola Jorge!

Me encanta leer que tan chavito ya seas un inversionista. Creo que tienes más invertido que lo que muchos logran a los 30 años. Felicidades de verdad .

Mira, según el Código Civil Federal, “El interés legal” es 9% anual pero el interés “convencional” puede ser mayor o menor a éste siempre que no sea desproporcionado y abusivo.

Si no un juez puede obligar a bajar dicho interés al interés legal.

Aquí te dejo el fundamento http://info4.juridicas.unam.mx/ijure/...

Después de contestarle a Jorge estuve viendo un poco más le tema y me encontré que en el Código Penal Federal mencionan que al cobro de intereses excesivos se le imponen las mismas penas que al delito de fraude:

“Artículo 387. Las mismas penas señaladas en el artículo anterior (fraude), se impondrán:

… VIII. Al que valiéndose de la ignorancia o de las malas condiciones económicas de una persona, obtenga de ésta ventajas usuarias (sic) por medio de contratos o convenios en los cuales se estipulen réditos o lucros superiores a los usuales en el mercado;”

Entonces, aunque el interés legal es de 9% anual, una persona puede cobrar intereses mayores, siempre que no superen los usuales del mercado. Pueden entrar a los simuladores de Condusef para ver en cuánto andan las tasas de créditos personales o buscar los de casas de empeño, por ejemplo, y tomarlos como referencia.

Algunas precauciones si vas a prestar dinero como negocio

Por cierto, como prestar dinero es riesgoso (todo el mundo jura que te va a pagar pero cuando sale de la urgencia ya ni se acuerda) hay tres cosas acertadas que estos chavitos hacían :

1) Estudiar bien a quienes les prestaban el dinero y ver que tuvieran ingresos con qué irles pagando después (capacidad de pago, al fin y al cabo).

2) Pedirles que les firmaran un pagaré para poder ejecutar el préstamo en caso necesario.

3) Prestar sólo dinero que pudieran “arriesgar” y que no necesitaran de inmediato.

No importa que te digan que te dan el 1000% anual, sin esos temas cubiertos la verdad es complicado que el dinero que prestes dinero, así que cuidado.

¿Ustedes han prestado dinero como negocio? ¿cómo les ha ido? ¿Cuál creen que es la tasa de interés adecuada para préstamos entre personas?

Tweet

La entrada ¿Cuánto puedo cobrar de interés por prestar dinero? aparece primero en Pequeño Cerdo Capitalista.

June 10, 2015

Presentación en el Congreso de Actualización empresarial de CANACO

El próximo 18 de junio tendré una actividad dentro del Foro de Actualización Empresarial de la Cámara de Comercio, Servicios y Transportes (CANACO) en el Distrito Federal.

Hablaremos de los libros pero también de los cocos financieros de los emprendedores y empresarios, porque de nada sirve todo el esfuerzo de echar a andar un gran negocio si luego nos lo echamos al plato con nuestro relajito financiero.

Otro de los temas que abordaremos es qué busca un inversionista en una empresa… porque en estos tiempos saber buscar la lana y ponerle precio a las participaciones en tu negocio ¡vaya que importan!

Si tienen dudas ¡aprovechen! porque tendremos una buena sesión de preguntas y respuestas… ya saben, “yo tengo un primo de un amigo que es emprendedor o empresario y tiene broncas con sus finanzas…”, para que se animen a salir de dudas.

Y por supuesto si quieren llevar sus libros o comprarlos allá con todo el gusto del mundo tendremos firma de libros acabando la ponencia.

Nuestro evento es a las 13:00 horas pero el foro desde las 9:00 de la mañana tendrán conferencias sobre:

- El rol del dueño del negocio.

- Productividad y administración del tiempo.

- Beneficios de las redes sociales para los negocios

- Implicaciones jurídicas de usar redes sociales en el negocio.

El evento es súper accesible, pues si son socios de Canaco es gratuito y si no son socios el costo es $100.00 pesos. Eso sí: la fecha límite para registrarse es el 16 de junio, así que no se me vayan a dormir en sus laureles.

Nunca está de más actualizarnos para impulsar nuestra carrera o negocio y creo que tanto finanzas como redes sociales, liderazgo y productividad son temas básicos para hacer nuestros proyectos despegar.

¿¿¿¿Quién dijo YOINK????

Muchas gracias a nuestros amigos de Espacio Empresarial por la invitación a este foro de Canaco. Como siempre es un gusto enorme poder colaborar con ustedes para darles herramientas a los emprendedores para crecer su negocio.

Tweet

La entrada Presentación en el Congreso de Actualización empresarial de CANACO aparece primero en Pequeño Cerdo Capitalista.

June 9, 2015

El dólar carísimo, otra razón para hacerle caso al asset allocation

El dólar sigue y seguirá por los cielos. Y obviamente muchos se preguntan qué hacer para que afecte menos a su dinero.

¿Por qué está apreciándose el dólar?

México no eres el único país afectado por el tema del dólar o cuya moneda está depreciada. A nosotros nos ha pegado más porque como somos productores de petróleo y el precio del barril está por los suelos, lo que también tumba nuestros ingresos, pero en sí es una tendencia mundial. El euro históricamente había estado por encima del dólar y en el año ha tocado ciertos puntos en los que han estado prácticamente a la par.

¿Y eso por qué?

Una parte se debe a que la economía de Estados Unidos por fin empieza a asomar la cabeza, mejoran un poco los datos y como se supone que pronto va a subir las tasas y bajarle a su imprimedera de billetito verdes pues su moneda se fortalece. Otra es que tanto Europa como Japón siguen muy dado al catre en la economía y están inyectando dinero a lo grande a la economía (como lo ha ido haciendo la Reserva Federal Estadounidense desde la crisis de 2008 y por eso estaba tan mal el dólar contra el euro ). Y si hay más dinero de una determinada moneda obviamente vale menos.

¿Y qué hago con mi dinero?

Nadie tiene la bolita de cristal para saber cuánto más va a subir o si va a bajar el dólar, y de hecho siempre queremos reaccionar cuando ya es muy tarde porque el movimiento ya se dio. Esto no quiere decir que nos vamos de tirar al drama y al fatalismo. Al contrario: una alternativa para que no estemos aplicando “el hubiera”, que es un tiempo que no existe en la vida ni en las finanzas, es que nuestra estrategia de inversión sea el “asset allocation” o distribución de activos.

Esta estrategia se las expliqué en el libro Pequeño Cerdo capitalista Inversiones y es muy sencilla porque es “invertir por cajoncitos”: dependiendo nuestras metas, objetivos y perfil de riesgo eliges los tipos de activos en los que quieres invertir (deuda, bolsa, metales, divisas, bienes raíces, etc) y qué porcentaje le quieres meter a cada uno.

Cuando suben o bajan los activos, ajustamos el dinero que le vamos metiendo nuestra inversión para que cada categoría se mantenga en el porcentaje que le corresponde.

Ahí les va un ejemplo (OJO ES UN EJEMPLO CUALQUIERA NO UNA RECOMENDACIÓN): Supongamos que alguien decide poner 30% en deuda, 30% en bienes raíces, 20% en renta variable, 10% en cobertura (monedas de otros países) y 10% en algo que le permita tener liquidez (un fondo de deuda de liquidez diaria o semanal, pagaré, etc). Así se vería su portafolio:

Si de pronto el total de su dinero en dólares bajara a 7% y subiera a 33% en deuda, pues tendría que irlo rebalanceando.

¿Y esta estrategia por qué protege mi dinero ante la subida del dólar (o la depreciación del peso)?

Fácil: Si una persona tiene un 5, 10 o 20% de todas sus inversiones en moneda extranjera y el tipo de cambio se da una descalabrada, evidentemente no le afecta tanto como alguien que metió todo a cetes o a bolsa o ¡peor! Que lo sigue guardando en la cuenta de banco sin que le dé ni un peso.

En el caso de monedas como hay que rebalancear, como cuando el dólar está “barato” se bajaría ese porcentaje tendrías que comprar y cuando suba tienes que vender.

Incluso existen portafolios de fondos de inversión que ya están divididos en diferentes cosas y que exactamente esto es lo que hacen : ir re-balanceando para mantener los mismos porcentajes de los grupo de activos.

Si quieren checar esos portafolios y en qué invierten pueden ir al buscador rápido de fondos de MorningStar y dar click en las categorías de “Ciclo de vida”, “mixtos conservadores”, “mixtos moderados” o “mixtos agresivos” o buscar en la sección de portafolios de cada institución de fondos de inversión o casa de Bolsa.

Esta estrategia de asset allocation no es exclusiva de los fondos de inversión: tú puedes definir tus porcentajes e ir comprando y vendiendo activos del tipo que sean de acuerdo a esos porcentajes.

Y si el dólar está subiendo ¿por qué no invertir de una vez en dólares todo mi dinero?

- En parte porque la subida fuerte quizás ya fue, aunque nadie sabe qué pueda pasar.

- Porque si concentras todo en un activo si ese activo cae, le pegas al 100% de tu lana

- Y porque lamentablemente los mecanismos no son los idóneos:

Si lo haces en efectivo tienes dos problemas: el tema de la inseguridad y que como hay un precio de compra y otro de venta, si tienes que convertirlo a pesos antes de que suba pues llevarías una pérdida. El “split” o diferencia entre el precio de compra y venta es fuerte.

Si lo quieres hacer a través de instrumentos financieros por la Ley de moneda no puedes tener cuentas en dólares a menos que vivas en la frontera. ¿Y qué pasa entonces?El dinero que quieras invertir en dólares lo entregas en pesos, la institución lo cambia a dólares y lo invierte y cuando lo quieras sacar no te dan los dólares, te cambian los pesos al tipo de cambio vigente (y a veces gandalla) que tenga la institución.

Abrir cuentas en EU es una de las alternativas que muchas personas consideran pero además de los requisitos, tienes que analizar tu acceso al dinero. Muchas veces por trasferencia internacional cobran entre 15 y 30 dólares, dependiendo de la institución. Antes mucho lo hacían porque no había intercambio de información de cuenta-habientes entre México y EU, pero ahora ya se reporta. Puede ser, pero hay que tomar en cuenta estos factores.

Los riesgos existen, no podemos hacer nada para evitarlos. Lo que sí podemos es conocerlos y tener estrategias para mitigarlos.

Espero que esta información les sea útil y que les ayude a mejorar sus estrategias de inversión (acá pueden leer más posts al respecto).

La entrada El dólar carísimo, otra razón para hacerle caso al asset allocation aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers