Sofía Macías's Blog, page 105

August 24, 2015

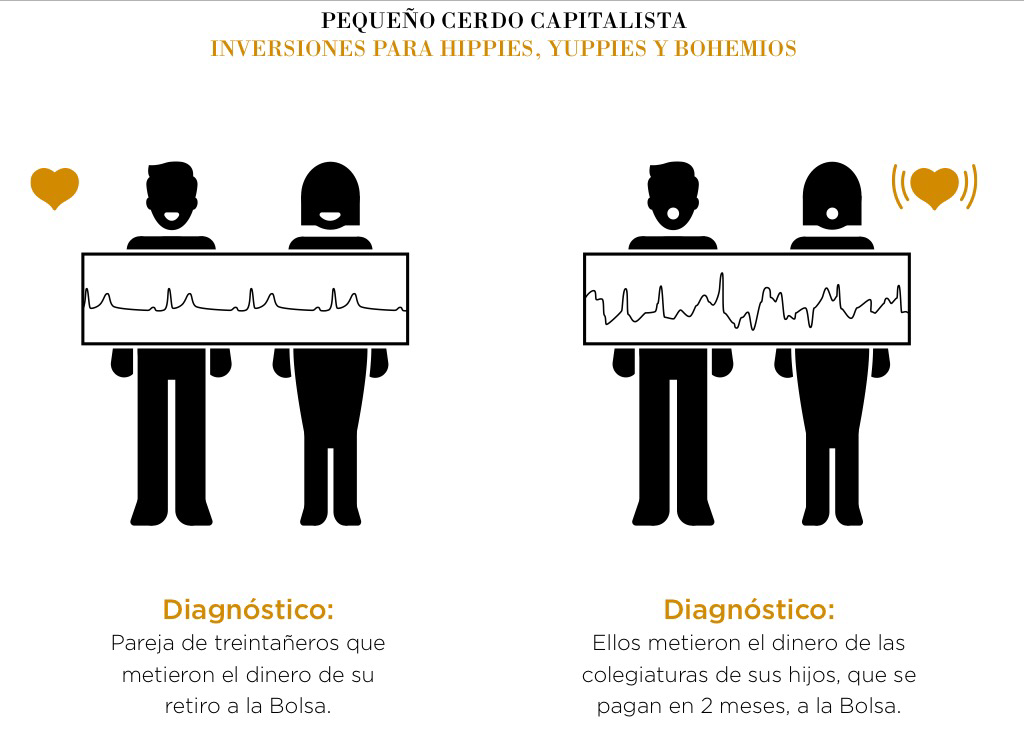

Inversionistas al borde de un ataque de nervios: qué hacer ante las caídas de los mercados

Este fin de semana estuve de viaje de cumpleaños y mi recibimiento fueron una avalancha de tuits, mails y mensajes de facebook de inversionistas al borde de un ataque de nervios por el “lunes negro” en los mercados… Aunque en el caso de México abrió con una fuerte caída (casi -7%) pero para el cierre de la jornada había sido mucho menor (-1.64%).

Pero dejado de lado eso creo que es bien importante hablar de un tema que nos va a ayudar a saber qué hacer (o cómo regarla menos) ante las caídas de los mercados: tener una estrategia de inversión clara.

En muchas ocasiones hemos hablado de que esto de invertir no es la cosa más complicada del mundo, pero tampoco son enchiladas ni apuestas ni se basan en el milenario arte del “de tin Marín, de Do Pingüé”. Para invertir y no perder hasta la camisa hay que tener UNA ESTRATEGIA y ponerse a estudiar un poquito, así tengas al mejor asesor del mundo.

Muchas veces les he mencionado la importancia de que las metas sean la base de su estrategia, porque quizás una caída en los mercados no es igual de importante para el que metió a la bolsa el dinero de su retiro que para el suicida que hace dos meses puso ahí la lana de las colegiaturas que iba a pagar en septiembre…

También les he dicho que para elegir en qué invertir sigan el proceso ordenado de toda estrategia de inversión :

( para qué voy a usar ese dinero -> cuándo-> qué nivel de riesgo es el adecuado para el tiempo y cuánto puedo tolerar -> qué me da mejor rendimiento y cumple con las 3 anteriores)

Pero además hay algo súper importante en cualquier estrategia de inversión que casi nadie hace: DEFINIR REGLAS DE COMPRA Y DE VENTA para los instrumentos que eliges, y muy especialmente si se trata de inversiones en Bolsa.

Si antes de invertir el dinero tú defines que vas a entrar o aumentar tu inversión siempre que la Bolsa esté “x”% abajo y que vas a tomar utilidades cuando suba más de “x%”ANTES, sabrás qué hacer cuando se presentan episodios o temporadas como la de este lunes (y también cuando salirte porque ya está en máximos históricos y lo que sigue es una caída).

Además, si tienes una disciplina en el tema de las reglas de compra y de venta puedes “mitigar las caídas”. Les voy a poner un ejemplo:

Imaginemos que decides que cada que tengas utilidades de más de 6,000 pesos vas a tomarlas o que cada que tu fondo o acciones hayan alcanzado ganancia de más de 5% vas a tomarlas y que cuando caiga más de 8% en una semana vas a meter “x” cantidad (en estas reglas de compra o venta también puedes usar la famosa “media móvil” de 30, 100 o 200 días). Esto implicaría que cuando va subiendo mucho poco a poco vas tomando utilidades y una caída no borra todas tus ganancias y que cuando va cayendo vas tomando poco a poco posiciones, no metes todo de zopetón cuando aún puede caer un poco más. De alguna manera así evitas el estrés de estarle “atinando” al mercado… Que dicho sea de paso es súper difícil.

Para el tema de entrar al mercado mucha gente lo que hace es “promediar” es decir, no mete toda su inversión de golpe, sino casa semana una cantidad parcial y así “promedia” entre los periodos caros y los baratos. Otros también usan “Asset allocation” que es definir porcentajes por los tipos de activos: si el % de la bolsa baja de un cierto rango es hora de pasar un poco de lo que hay en renta fija para allá y cuando sube demasiado por las ganancias las retiran hacia renta variable o lo que sea de sus portafolios que haya caído.

Un punto importante es que cuando vamos a comprar cualquier gadget o chuchería pasamos horas comparando precios, funciones y demás monerías pero no con las inversiones!!! Nunca checamos valores históricos, inversiones similares o sí el valor corresponde o es mayor al precio que estamos pagando… Eso muchas veces hace que compremos caro y cuando cae el precio obviamente nos lleven entre las patas. Infórmense, es su dinero, no un llavero de souvenir.

Y créanme, vamos a ver aún más días como el lunes y semanas como las de los últimos meses. Por qué?

1) Porque todavía no está claro qué tan profunda es la crisis en China y el efecto que tendrá en el mundo

2) Porque aún no se sabe cuándo y cuánto realmente van a subir las tasas de EU (y las de Banco de México)

3) Porque las crisis son cíclicas, siempre hay una siguiente (por eso siempre hay que tener finanzas equilibradas) y los efectos cada vez van a ser más fuertes y extendidos ante un mundo globalizado. En 2008, la primera crisis realmente global hubo más de una jornada así.

Entonces antes de entrar en pánico y comprar o vender cualquier cosas Revisen SU ESTRATEGIA DE INVERSIÓN y no olviden incluir sus reglas de compra y de venta.

Si no saben por dónde empezar a construir su estrategia de inversión lean el capítulo 1 del libro de inversiones del Pequeño Cerdo Capitalista y si ya lo tienen también lean “No corro, no grito, no empujo, qué hacer cuando los mercados van mal?”.

Nuestras inversiones van a ser tan buenas o malas como nuestros conocimientos, así que a prepararse para obtener mejores rendimientos, menos pérdidas y sobre todo menos pánico cuando caen los mercados (para algunos puede ser una oportunidad).

Posts que te pueden interesar sobre este tema:

Por qué la diversificación importa ahora que el dólar está carísimo.

Leyes de Newton para invertir

6 consejos facilitos de inversión

Quiero invertir, por dónde empiezo?

Tweet

La entrada Inversionistas al borde de un ataque de nervios: qué hacer ante las caídas de los mercados aparece primero en Pequeño Cerdo Capitalista.

August 20, 2015

Finanzas de pareja: ventajas de tener una galana o galán ducho con la lana

Quizás “que tenga ahorro para sus metas”, “que sea totalera”, “que invierta” o que “sea aplicado con su fondo para los placeres” no sean de las primeras cosas que piensas al buscar a tu media naranja (o toronja) pero es un hecho que a medida que las relaciones avanzan y las finanzas de pareja empiezan a pintar para nuestros planes, encuentros y desencuentros, los galanes y galanas con buena educación financiera empiezan a sumar puntos.

Quizás “que tenga ahorro para sus metas”, “que sea totalera”, “que invierta” o que “sea aplicado con su fondo para los placeres” no sean de las primeras cosas que piensas al buscar a tu media naranja (o toronja) pero es un hecho que a medida que las relaciones avanzan y las finanzas de pareja empiezan a pintar para nuestros planes, encuentros y desencuentros, los galanes y galanas con buena educación financiera empiezan a sumar puntos.

El dinero es de las últimas cosas que se hablan en pareja y hay algunos salvajes que de plano se van a vivir juntos o hasta casarse sin jamás haber tocado el tema (¡qué Dios los agarre confesados! porque van a tener unos agarrones…), cuando la verdad que es un tema que influye mucho en la vida diaria y que puede acarrear más truenes que a qué equipo le vayas, cuál es tu platillo favorito y demás cosas que sí sabemos de nuestro amorcito corazón.

Y ojo: ser bueno con las finanzas obviamente no es que sea un codo o una tacaña, es justamente que sepa cuáles son sus prioridades, en qué cosas no quiere tirar el dinero y cómo optimizarlo para llegar más fácil a sus metas.

Por ahí en un programa de Radio Ibero, la psicoterapeuta Sylvia London comentaba que las causas de divorcio eran dinero, trabajo y sexo, en ese orden. Entonces, ahí les van todas las ventajas que por experiencia considero que tienen un galán o galana ducho con las finanzas, para que valoren más su pareja si es buenaz@… y si no ¡ayúdenle a mejorar!

1. No se quedan con las ganas de viajar, ir a conciertos o cualquier plan por falta de lana. De hecho es posible que empieces a hacer cosas que no habías podido con tus galanes o galanes en quiebra.

2. No está contigo por interés, tiene su propia lana, inversiones, crédito, etcétera…

3. Te apoyará en tus metas porque tiene las suyas y entiende por qué es importante.

4. Puedes hablar más libremente de temas de dinero, se los toma menos personales y con enfoque más práctico.

5. Te enseña a mejorar tus finanzas. Quizás sea una buenaza en inversiones o un experto en aprovechar sistemas de recompensas, pero el chiste es que sus conocimientos te sumarán. Además siempre es bueno contar con alguien con educación financiera para rebotar ideas cuando tienes una decisión de este campo qué tomar.

6. Puede ser espléndida (o) en los cumpleaños/aniversarios porque ahorró, y es posible que sus regalos no sean los más caros que hayas recibido pero sí los mejores porque invertirá tiempo en elegirlos en lugar de comprar algo de último momento que le salga como lumbre. Quizás también le dé por el Do It Yourself o tenga algún tipo de talento como cocinar, ser mil-usos, etcétera… que haya aprendido para ahorrar.

7. No te causará deudas por enfermedades, imprevistos, etcétera…

8. Si es una relación a largo plazo sabes que tendrán una vejez tranquila.

9. Elementos externos como un desempleo o un cambio de vida tensarán menos la relación que si tu “corazón de melón” debe hasta la camisa.

10. Y la más importante: Es más fácil construir entre dos que uno solo.

Una pareja que está en el mismo canal que tú en las finanzas -suponiendo que las tuyas sean sanas- puede aportarte una tranquilidad grandísima, además teniendo bien resueltos las finanzas personales, llevar las finanzas de pareja es mucho más sencillo y cuando el dinero está bajo control podemos enfocar nuestras energías de lleno al romance (uuuu!).

¿Ustedes han tenido parejas ahorradoras? ¿despilfarradoras? ¿el dinero ha jugado un papel importante en sus relaciones?

Cuéntenme en el área de comentarios.

Posts relacionados

Dinero en Pareja: Lo mío, lo tuyo y lo nuestro.

¿Codo o ahorrativo? ¿Cuál es la diferencia?

El dinero es un tabú mayor que el sexo.

¿La boda de tus sueños o de tus pesadillas?

Durmiendo con el enemigo… ¿conoces a tu pareja financieramente?

Tweet

La entrada Finanzas de pareja: ventajas de tener una galana o galán ducho con la lana aparece primero en Pequeño Cerdo Capitalista.

August 19, 2015

Pequeño Cerdo Capitalista es libro de texto en el Tec Ciudad de México

¡Buenísimas noticias! Les cuento que a partir del próximo semestre Pequeño Cerdo Capitalista – Inversiones va a ser libro de texto en algunas materias de la carrera de Administración Financiera en el Tecnológico de Monterrey Campus ciudad de México.

Para celebrarlo el próximo 26 de agosto a las 10 de la mañana tendré una presentación y charla con los alumnos de la carrera de finanzas y quien se quiera unir en el Auditorio del Tec. Campus ciudad de México.

El evento es gratuito y abierto al público, así que pueden ir tanto alumnos del Tec como externos. Si no son alumnos sólo consideren llegar con tiempo y llevar una identificación para su registro.

Vamos a tener la presentación, sesión de preguntas y respuestas y quienes quieran firma de su libro también con mucho gusto la podrán tener al terminar el evento.

¡Allá los esperOINK!

Tweet

La entrada Pequeño Cerdo Capitalista es libro de texto en el Tec Ciudad de México aparece primero en Pequeño Cerdo Capitalista.

Pequeño Cerdo Capitalista en el Tec Ciudad de México – 26 de agosto

¡Buenísimas noticias! Les cuento que a partir del próximo semestre Pequeño Cerdo Capitalista – Inversiones va a ser libro de texto en algunas materias de la carrera de Administración Financiera en el Tecnológico de Monterrey Campus ciudad de México.

Para celebrarlo el próximo 26 de agosto a las 10 de la mañana tendré una presentación y charla con los alumnos de la carrera de finanzas y quien se quiera unir en el Auditorio del Tec. Campus ciudad de México.

El evento es gratuito y abierto al público, así que pueden ir tanto alumnos del Tec como externos. Si no son alumnos sólo consideren llegar con tiempo y llevar una identificación para su registro.

Vamos a tener la presentación, sesión de preguntas y respuestas y quienes quieran firma de su libro también con mucho gusto la podrán tener al terminar el evento.

¡Allá los esperOINK!

Tweet

La entrada Pequeño Cerdo Capitalista en el Tec Ciudad de México – 26 de agosto aparece primero en Pequeño Cerdo Capitalista.

August 18, 2015

¿Buscas trabajo? Afina tus fuentes de información.

Cuando aún era reportera (y asalariada) me dijeron en una entrevista que de recursos humanos que a veces el problema no es que no haya trabajo, sino que cuesta trabajo hacer el “match” entre el perfil correcto y las vacantes.

Y cada vez me doy más cuenta de que el que busca trabajo de la manera correcta lo encuentra. Parte de buscar trabajo correctamente empieza desde qué fuentes de información o fuentes de vacantes tienes y por supuesto qué tan visible eres tú para los potenciales reclutadores.

Hace miles de años me suscribí a Glassdoor.com y de vez en cuando me llegan vacantes MUY interesantes para el perfil que antes tenía (tanto de editora en EU como consultora de negocios en América Latina).

De hecho por @Glassdoor me acabo de enterar que Facebook busca manager de alianzas estratégicas y Amazon Analista Financiero, ambos para DF

Para ver las vacantes de Amazon pueden dar click aquí.

Sitios como LinkedIN, Glassdoor o si eres chavo la bolsa de trabajo de AIESEC te permiten buscar trabajos para tu perfil también en otros lugares… por si tienes ganas de cambiar de aires.

Mientras tuiteaba todo esto también @fherxosc me contó de Odesk, un buscador muy útil para chambas en empresas y startups en Estados Unidos, así que para todos los perfiles hay.

En mi experiencia también tener un “escaparate” para mostrar tu trabajo o capacidades en línea pueden ser una forma de obtener trabajo. Ya sea un blog, un portafolio o participar en comunidades y foros de discusión especializados pueden ser la manera en que “descubran” tus talentos o que te vincules a posibles reclutadores y empresas.

Pero no sólo las bolsas de trabajo virtuales funcionan para buscar chamba: tu grupo de amigos y hasta tu perfil en Facebook puede agilizar una contratación. De acuerdo con esta linda grafiquita que aparece en el libro Contrátame de Ivonne Vargas tus redes de contacto importan ¡y mucho!:

Así que dejen de quejarse que no hay chamba o que odian su trabajo y mejoren sus fuentes de búsqueda laboral, sí hay y MUCHO.

¿Cuál ha sido la mejor fuente para que encuentres trabajo?

Post que te pueden interesar si estás buscando trabajo:

El trabajo de tus sueños: cómo encontrarlo.

Buscando trabajo, esperando no encontrarlo: errores terroríficos en tu CV.

Cómo pedir un aumento de sueldo y conseguirlo.

Cómo ser más productivo: administra tu energía.

Opciones para aprender idiomas gratis o casi.

Tweet

La entrada ¿Buscas trabajo? Afina tus fuentes de información. aparece primero en Pequeño Cerdo Capitalista.

August 13, 2015

Ojo con decisiones de compra o venta cuando tienes un cambio de vida

Últimamente me han llegado muchas dudas de gente que está a punto de hacer un cambio de vida importante – cambiar de chamba o irse de maestría- y al mismo tiempo quieren tomar una decisión de compra o venta importante. Receta para el desastre absoluto.

El primer caso era un amigo que iba a dejar su trabajo para independizarse y que pensaba sacar su crédito infonavit antes de irse para “aprovecharlo”, vender un departamento que tenía, comprar otra cosa más grande y seguir pagando el crédito.

Él realmente no necesitaba una casa y aparte de que el crédito INFONAVIT no es el mejor siempre, se iba a meter en una deuda justo antes de volverse freelance, cuando no iba a tener ingresos fijos.

Para qué tener una bronca de una deuda que lo obligara a volver a emplearse si no le iba bien rápido?

Otra amiga que también se quería volver freelance y antes de salirse ya había conseguido clientes, tenía una casa de 200,000 pesos y estaba pensando en traspasarla y que le dieran solo lo que le faltaba por pagar 120,000 pesos . Pagaba poco de crédito (1,900 pesos) pero aún así quería venderla rápido para no tener esa carga. Le pregunté si con sus ahorros o ingresos de los clientes que ya tenía la podía pagar y me dijo que sí. Entonces por qué malbaratarla a 120,000 si esperando que llegara el comprador correcto podrían pagarle no sólo el traspaso, no solo lo que ya pagó sino la casa con su valor de mercado actual.

Si no le urgía, para qué se aceleraba y le perdía a su casa?

Y el último era una chica de San Luis Potosí que me preguntaba si se me hacía buena idea que comprara una casa y que la pusiera en renta mientras ella se iba de maestría.

Mismo caso que el de mi amigo: ella se iba a ir fuera y en lugar de que sus ahorros le sirvieran de colchón para viajar o incluso tener con qué quedarse en el extranjero, se quería echar una deuda para tener una casa “por si regresaba a México”.

Ella creía que con la renta se iba a pagar completa la hipoteca. En México con las tasas de 9% y rentas que son 20 a 30% menor que mensualidad de los créditos estaba cañón , pero aun si sí: qué tal que no tenía inquilino ciertos meses, cómo lo iba a pagar?

Y encima ella se pensaba quedar en el extranjero después de la maestría.

Creo que mucha gente en lugar de tomar una decisión a la vez, en cuanto va a tener un cambio de vida se revoluciona y quiere decidir sin analizar cosas que pueden tener un impacto financiero importante.

Qué les sugiero si van a tener un cambio importante de vida:

1. Aclarar tus planes de vida. Luego no sabes qué vas a hacer y ya estás comprando o vendiendo algo.

2. Analizar tus metas y planes de mediano plazo.

3. Checar qué cosas harían más sentido hacer de acuerdo a estos planes.

4. Evitar aumentar lastres o endeudamiento si tu ingreso no va a ser constante y más o menos seguro.

5. No comprar nada si no tienes fondo de emergencias.

6. Evitar vender por apuro porque le puedes perder.

7. Antes de tomar cualquier decisión analizar si lo harías en cualquier otra circunstancia o si te estás dejando llevar por la emoción y la situación.

A veces los cambios drásticos nos hacen tomar decisiones impulsivas por las que luego nos damos de topes, así que no te dejes llevar por las prisas o la presión y recuerda que no tienes que solucionar toda tu existencia al mismo tiempo.

Les deseo decisiones analíticas, informadas, sensatas, coherentes y financieramente sanas para esta semana.

Tweet

La entrada Ojo con decisiones de compra o venta cuando tienes un cambio de vida aparece primero en Pequeño Cerdo Capitalista.

August 6, 2015

BuzÓINK: Ya anoto mis gastos ¿qué más hago para mejorar mis finanzas antes de que acabe el año?

Ya estamos bien entrados en el segundo semestre del año y quizás se preguntarán ¿qué hacer para mejorar mis finanzas a estas alturas y no terminar 2015 en números rojos? Esa fue una de las preguntas que llegó al último BuzÓINK de dudas colectivas que abrimos en Facebook:

Ya estamos bien entrados en el segundo semestre del año y quizás se preguntarán ¿qué hacer para mejorar mis finanzas a estas alturas y no terminar 2015 en números rojos? Esa fue una de las preguntas que llegó al último BuzÓINK de dudas colectivas que abrimos en Facebook:

Tengo apuntados todos mis ingresos y egresos de este año, cosa que nunca había hecho ¿Qué más debo hacer?

Llevar un presupuesto y control de gastos es un gran inicio para mejorar tus finanzas porque al menos ya sabes en qué carambas se te va el dinero y cuánto realmente tienes disponible, pero por supuesto hay mucho más que puedes hacer para meterle turbo a tus metas y tener una cartera bien sanita.

En el área de “presupuesto” lo siguiente sería:

1. Poner al ahorro como el primer gasto de tu mes. Separar el dinero para tus metas, fondo de emergencia y retiro antes de todo lo demás y ponerlo fuera de tu alcance.

2.Detectar qué gastos eliminar

3. Definir qué gastos debes reducir en monto

4. Elegir qué gastos puedes espaciar, pues al hacerlo con menos frecuencia serán menos en el total anual.

5. Revisar el presupuesto cada mes para ver tus avances.

6. ¡Retarte para ver qué más puedes modificar en tus hábitos de consumo o en tu generación de ingresos para poder ahorrar un poco más cada que pasen 3 o 6 meses!

¿Qué más debo considerar para saber si puedo mejorar mis finanzas?

Obviamente lo qué sigue en tus finanzas para cerrar bien el año depende mucho de tu situación – habrá unos muy avanzados y otros que parece que se aventaron de clavado al hoyo financiero-, pero digamos que algunos indicadores que podrías revisar a estas alturas del 2015:

- ¿Ya tienes tus metas claras? ¿qué avance has tenido para las de este año? Como es un poquito más de la mitad del año lo ideal sería que llevaras un 55-60% de los objetivos que te planteaste para 2015.

- ¿Empezaste tu fondo de emergencias? ¿Qué tan cerca estás de tener 3 meses de tus gastos como fondo de emergencia?

- ¿Tus deudas ya representan menos de 30% de tus ingresos? ¿Cuánto te falta para llegar a eso?

- ¿Ya pusiste tus ahorros a trabajar? Si no sabes ni por dónde empezar a invertir, checa este post.

- ¿Ya revisaste que tengas los seguros que requieres?

- ¿Le estás metiendo a los 3 tipos de ahorro que debes tener?

Yo creo que ahorita es un gran momento para evaluar nuestras finanzas, antes de que nos agarre el “Hidalgo -Reyes” y entre tanto 15 de septiembre, día de muertos, fiesta de fin de año y anexos se nos olviden nuestros objetivos o empecemos con que “una (deuda) no es ninguna, y como una no es ninguna ¡volvemos a firmar!…”

Espero que esta mini lista les ayude a analizar qué tal van y me encantará que me cuenten en el área de comentarios.

Posts relacionados

¡Qué alguien me explique! Conductas financieras sin sentido

Test de tarjetas de crédito

BuzOINK de dudas colectivas: ¿Cuánto debo ahorrar?

Tweet

La entrada BuzÓINK: Ya anoto mis gastos ¿qué más hago para mejorar mis finanzas antes de que acabe el año? aparece primero en Pequeño Cerdo Capitalista.

July 31, 2015

¿Qué es eso de la subasta de dólares de Banco de México?

¡Qué semanita para el tipo de cambio! Con el dólar acercándose a los 17 pesos seguramente habrán oído la noticia de que Banco de de México activaría el mecanismo de subastas de dólares … ah órale, chido ¿y eso qué es? ¿en qué beneficia al tipo de cambio?

¡Qué semanita para el tipo de cambio! Con el dólar acercándose a los 17 pesos seguramente habrán oído la noticia de que Banco de de México activaría el mecanismo de subastas de dólares … ah órale, chido ¿y eso qué es? ¿en qué beneficia al tipo de cambio?

Ahí les va: La subasta de dólares es un mecanismo de EMERGENCIA que usa Banco de México cuando el tipo de cambio fix se deprecia más de “1.5%” de un día para otro. Eso quiere decir que si de un día para otro el peso se fortalece, pues no hay subasta; si 5 días seguidos cayera, esos 5 días habría subasta.

¿Pero cómo se hace eso de la subasta de dólares?

Banco de México “vende” 200 millones de dólares diarios y es subasta porque Banco de México pone la cantidad de dólares pero los asigna de acuerdo a quién ofrece más por ellos.

Hasta ayer habían estado subastando 52 millones diarios, pero lo ampliaron a 200 millones y se va a quedar así hasta el 30 de septiembre, cuando evaluarán cómo va la cosa.

¿De dónde salen los dólares de la subasta?

De las reservas internacionales, que es la lana que respalda la moneda y las obligaciones del país. Esta semana las reservas internacionales de México tenían un total de 190 mil 711 millones de dólares, los 200 millones de la subasta serían 0.10% del total.

¿Y por qué hacen subastas en lugar de poner un tipo de cambio u otros controles para que ya no suba el dólar?

Como lo platicamos en éste post, México tiene un tipo de cambio flotante desde diciembre de 1994, es decir, no lo establece el gobierno por decreto (si no sería tipo de cambio fijo), más bien sube o baja dependiendo del mercado: si mucha gente quiere pesos, el dólar cae; si mucha gente se quiere refugiar en el dólar y se deshace de sus pesos pues el billete verde sube por las nubes (cosa que ha estado pasando desde el año pasado por varias razones). La manera de intervenir un poco en el mercado cambiario es justamente la subasta de dólares.

¿Para qué se hace la subasta de dólares?

En primer lugar para dar “liquidez” y certeza al mercado de que en cualquier momento pueden hacer convertibles los pesos por dólares. Cuando hay un control fuerte de la moneda los inversionistas se asustan y al no saber si van a poder salir de un país ¡mejor no le entran!

Anosotros nos conviene que más gente quiera invertir en el país porque para entrarle tienen que cambiar sus dólares, euros, yenes, etc… por pesos y se fortalece la moneda.

Y obviamente también al haber más oferta lo que intenta Banco de México es que el peso deje de depreciarse y se estabilice o baje un poco el dólar.

¿Y es lo único que van a hacer para detener la caída del peso?

No, otro mecanismo que también afecta al tipo de cambio es la tasa de interés, que es tiene relación con el costo del crédito para los bancos como lo que Banco de México paga a los inversionistas que compran deuda gubernamental. Justo esta semana hice un post sobre tasas de interés con palitos y bolitas que puedes leer aquí.

Bueno, en teoría Banco de México se iba a esperar a que Estados Unidos subiera su tasa de interés para subir la suya, pero como justamente muchos flujos de inversiones se están yendo de los países emergentes en general para EU (por eso MUCHOS países, no sólo México, están con las monedas por el suelo) pues una manera de “ser más atractivos” para los inversionistas es pagarles más y para pagarles más hay que subir la tasa de interés.

Agustín Carstens, el presidente del Banco de México, dijo que podrían subir la tasa de interés incluso antes que Estados Unidos si el tipo de cambio requiere ese refuerzo.

Si quieres saber más sobre las tasas, el tipo de cambio y cómo te afectan te dejo estos tres posts:

¿Por qué debe importarme la subida de tasas de interés de EU?

El dólar carísimo, otra razón para hacer asset allocation

¿Por qué está cayendo el peso?

Tweet

La entrada ¿Qué es eso de la subasta de dólares de Banco de México? aparece primero en Pequeño Cerdo Capitalista.

July 30, 2015

Te mereces.. Ahorrar

Hace unos días platicaba con Tonatiuh Rodríguez, que era mi fuente en El Economista y es una de las personas que más sabe sobre retiro y pensiones en México, y como si dirigir una afore no fuera suficientemente agotador, es maratonista y que hace equipo con su esposa para ir a correr.

Hace unos días platicaba con Tonatiuh Rodríguez, que era mi fuente en El Economista y es una de las personas que más sabe sobre retiro y pensiones en México, y como si dirigir una afore no fuera suficientemente agotador, es maratonista y que hace equipo con su esposa para ir a correr.

Yo le preguntaba cómo siendo un alto ejecutivo sacaba energías y tiempo para entrenar y me dijo algo que creo que aplica a cualquier meta que tengas, y en especial al ahorro: siempre hay miles de razones para faltar, pero en lugar de enfocarme en ellas pienso en por qué me merezco correr, es algo mío, es mi tiempo, me merezco hacérmelo y me merezco sentirme bien…

Cabe mencionar que cada vez que me da flojera hacer ejercicio pienso en eso que me dijo Tonatiuh: me merezco hacerlo y me pongo en acción.

Y creo que en el ahorro funciona igual: podrías tener miles de pretextos, desde que ganas poco hasta que ya le traías ganas a esa camisa o que el próximo mes sí lo harás (Obvio sabes que ni de chiste), pero lo que deberías saber es que pese a todas las excusas tú te lo mereces: ahorrar tus metas, tu salud financiera, tu tranquilidad… todo eso te mereces.

Y esto tiene mucho que ver con cómo vemos el ahorro ¿lo ves como un premio para ti o lo ves como un sacrificio? Mucha gente escucha “ahorrar” y en automático cree que le están quitando algo, cuando la realidad es que al ahorrar nadie te quita nada, simplemente quitas de un lugar el dinero (o de tirarlo en tarugadas que no te importan tanto) para juntarlo con más dinero y poder llegar a metas más interesantes.

Me acuerdo mucho que ese era mi pleito casado en Reactor con Cuadros, pero en cuanto el dinero le sirvió para emergencias, viajes y gustitos, el ahorro dejó de sentirse como un “sacrificio” para ser algo que realmente disfrutaba hacer y luego utilizar.

La próxima vez que te cueste trabajo ahorrar saca un poquito más y piensa que en serio te lo mereces. Seguramente te sentirás más motivad@ a lograrlo. En este capítulo puedes encontrar suficientes ideas para empezar.

¿Qué cosas que al ahorrar lograrías te mereces y no te has dado? Cuéntame en el área de comentarios.

Post relacionados:

Ahorradora por accidente: por qué el sistema es lo que más importa.

Los tres tipos de ahorro que debes tener

¿Cuánto debo ahorrar?

Tips para ahorrar para ir a conciertos

6 posibles causas de tu relajito financiero

Tips para ahorrar en comida para el trabajo

Tweet

La entrada Te mereces.. Ahorrar aparece primero en Pequeño Cerdo Capitalista.

July 29, 2015

Estafas de película… del Rouge trader al lobo de Wall Street en Cinegarage

![]() La semana pasada tuve el gustazo de platicar en Puentes con Erick Estrada, creador de Cinegarage, sobre todas las estafas que se han retratado en la pantalla grande.

La semana pasada tuve el gustazo de platicar en Puentes con Erick Estrada, creador de Cinegarage, sobre todas las estafas que se han retratado en la pantalla grande.

Platicamos de películas basadas en Enron y en personajes reales como Jordan Benfort de el Lobo de Wall Street o Nick Leeson, que se echó al plato a un banco de inversión inglés, quienes son en parte culpables de que la Bolsa y el sector financiero tenga tan mala fama (y en muchos casos merecida). También hablamos de la parte linda y shalalalalá del asunto con películas como en Busca de la Felicidad y hasta del “karma financiero” con Las locas aventuras de Dick y Jane.

También les contamos en este Podcast quiénes son los famosos tarders (los que venden y compran acciones, divisas, etc… en los mercados), qué se vende en la Bolsa de Valores, de mi amiga la de la Bolsa y mi amiga la de LAS Bolsas, y cuáles han sido las películas más caras y más baratas que han ganado el Óscar.

Realmente como lo cuento en el Podcast, Erick es de las personas con las que normalmente más estoy en desacuerdo pero con las que más sabroso es intercambiar puntos de vista porque sus opiniones son muy interesantes y sabe TODO del cine, así que nos escucharán bien contentos discutiendo.

El podcast lo pueden escuchar en el player que está abajo, en este link de Puentes o descargarlo de iTunes.

La lista de películas entera está acá.

Cuéntenme cuál de esas películas ha sido su favorita y si tienen alguna económica o financiera que sugerir.

Posts sugeridos:

El lobo de Wall street, la confesión de Jordan Belfort (post invitado de Erick Estrada de Cine Garage)

El infomercial del Lobo de Wall Street (mi opinión y lecciones de la película)

En serio puedes aprenderle algo a Jim Carry de economía y finanzas

Sección de Podcasts del Pequeño Cerdo Capitalista

Todos los podcasts de Cinegarage en Puentes

Y el Óscar más caro es para…

Tweet

La entrada Estafas de película… del Rouge trader al lobo de Wall Street en Cinegarage aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers