Sofía Macías's Blog, page 101

December 2, 2015

Cómo lograr el viaje de tus sueños y muchas metas más

Hacerte más ordenado con tu dinero tiene poca importancia si no logras tres cosas:

1) Tener una mejor calidad de vida

2) Que te dé paz y tranquilidad

3) y que el dinero se vuelva una herramienta PARA CUMPLIR TUS SUEÑOS.

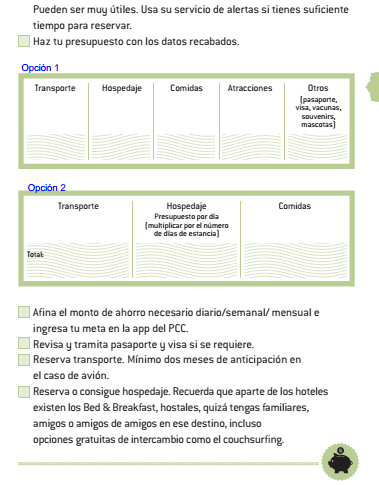

Y las metas financieras vienen en todos colores y sabores, las más frecuentes que los lectores mencionaron en la App Mis Metas PCC (iOS y Android) fueron tener mi casa propia , un coche, salir de deudas, un curso o maestría o hasta el viaje de tus sueños.

La base de lograr cualquier meta que se cumple es plantearla de una forma efectiva (este es el ejercicio de la semana 3 del Libro Agenda Pequeño Cerdo Capitalista):

Pero a nadie le estorba una ayudadita de qué pasos puede seguir para cumplir sus sueños de la manera más ágil, eficiente y plena. Justamente para esas metas que les cuento este año incluí listas de tareas o checklists y hoy les quiero compartir la de uno de mis objetivos financieros del próximo año: el viaje de mis sueños, que en mi caso incluye el transiberiano y Japón.

Aquí se las dejo para que ustedes la puedan completar para el destino que más se acerque a su corazón:

En el libro-agenda las listas tienen un formato aún más padre y en otro color, pero provisionalmente les dejo estas que les pueden servir para empezar a planear el viaje de sus sueños.

Si quien conocer más del Libro- agenda Pequeño Cerdo Capitalista 2016 nos vemos mañana jueves 3 de diciembre a las 6:00 PM en la Feria del libro de Guadalajara.

¿No pueden ir? No se preocupen, también pueden ver la presentación por streaming en http://megustaleerenlafil.com

La presentación es un micro-taller de metas efectivas gratuito (solo pagan la entrada a la FIL) y saliendo se pueden quedar a la firma de libros, que por cierto si optaron por el ebook-agenda interactivo en iOS ya le hicimos un espacio especial para el autógrafo:

Espero que se animen a ir a la FIL personal o virtualmente pero sobre todo a cumplir sus metas, que están mucho más cerca de lo que creen.

Tweet

La entrada Cómo lograr el viaje de tus sueños y muchas metas más aparece primero en Pequeño Cerdo Capitalista.

November 30, 2015

Mis libros de negocios favoritos del 2015

Este año leí varias joyas de todo tipo, pero algunos de mis libros de negocios favoritos del 2015 fueron escritos por verdaderos emprendedores.

De hecho técnicamente uno es más una biografía que un libro de negocios, pero aprendí tanto! Me refiero a “Losing my Virginity” de Sir Richard -My love- Brandson.

Losing my virginity cuenta desde sus años mozos, en los que mientras trataba de fundar una revista para estudiantes que fracasó acabó creando la mítica cadena de discos y eventualmente disquera virgin, hasta sus últimos proyectos de emprender en el espacio, luchar contra el VIH y crear sin consejo global de ancianos sabios.

El segundo libro que les recomiendo es “Lean In” de Sheryl Sandberg, la directora de operaciones de Facebook. Es un libro fantástico sobre liderazgo. De ahí salió una de mis frases favoritas del año:

Es difícil considerar un líder a alguien a quien siempre se le tiene que decir qué hacer.

Tomen la iniciativa si quieren que los vean como líderes.

Lean In es un libro sobre cómo las mujeres pueden tener mayor éxito en su carrera pero también los factores tanto sociales como de auto-coco wash que nos impiden hacerlo. Creo que hombres y mujeres deberían leerlo para darnos cuenta de las cosas que vemos normales y no deberían serlo y para aprender de liderazgo.

Dominando los hábitos de Rockefeller es el libro de Verne Harnish en el que está basado el curso de estrategia de negocios que tomé con Daniel Marcos. Una joya si quieres darle un gran empujón al crecimiento de tu empresa o si la estás estructurando.

Y por último pero no menos importante: uno de mis libros de negocios favoritos de año es para que los emprendedores aprendan a administrar la lana de su negocio: Profit First de Mike Michalowicz.

Para enterarse de qué aprendí en cada libro pueden checar este vídeo en YouTube:

Si lo estás viendo desde tu celular o tablet da clic aquí.

También hay un par de vídeos en el canal del Pequeño Cerdo Capitalista de Mike Michalowicz y Daniel Marcos que les pueden servir.

Creo que leer es la forma más sencilla de tener muchos mentores sin la necesidad siquiera de que acepten serlo. Así que a sacarles jugo y hacer crecer tus proyectos.

¿Qué libro de negocios fue el que más te gustó este año y cuál es el que más se te antoja de los 4 que mencioné?

Tweet

La entrada Mis libros de negocios favoritos del 2015 aparece primero en Pequeño Cerdo Capitalista.

November 26, 2015

Pequeño Cerdo Capitalista en The App Date Fintech

Cada día hay más apps que nos acercan a los servicios financieros y ayudan a controlar los gastos y ni así llegan a fin de mes, por eso el Pequeño Cerdo Capitalista participará en el The App Date Findtech este lunes 30 de noviembre a las 6:30 de la tarde en la Torre Bancomer, Ciudad de México.

El evento es gratis sólo se tienen que registrar aquí y si quieren todos los detalles del #TADfindtech los pueden ver aquí.

¡Allá nos vemOINKs!

Tweet

La entrada Pequeño Cerdo Capitalista en The App Date Fintech aparece primero en Pequeño Cerdo Capitalista.

Pequeño Cerdo Capitalista en The App Date Findtech

Cada día hay más apps que nos acercan a los servicios financieros y ayudan a controlar los gastos y ni así llegan a fin de mes, por eso el Pequeño Cerdo Capitalista participará en el The App Date Findtech este lunes 30 de noviembre a las 6:30 de la tarde en la Torre Bancomer, Ciudad de México.

El evento es gratis sólo se tienen que registrar aquí y si quieren todos los detalles del #TADfindtech los pueden ver aquí.

¡Allá nos vemOINKs!

Tweet

La entrada Pequeño Cerdo Capitalista en The App Date Findtech aparece primero en Pequeño Cerdo Capitalista.

November 24, 2015

PRESENTACIÓN DEL LIBRO AGENDA INTERACTIVO EN FIL GUADALAJARA

El Pequeño Cerdo Capitalista un año más en la FIIL Guadalajara para presentar el nuevo Libro Agenda interactivo este jueves 3 de diciembre a las 6:30 de la tarde en el Salón 6, planta baja, de la Expo Guadalajara.

Si su propósito para este 2016 es cumplir ahora sí ese viaje, comprarse un coche o casa, irse de maestría o por fin salir de deudas, tienen que conocer este libro de ejercicios en formato de agenda aquí. También se vale invitar a sus amigos, tíos o primos que se les queman el dinero en las manos, todos puede arreglar su relajito financiera con este cerdito, el chiste es darles un empujoncito.

La entrada no tiene ningún costo, sólo deben pagar el acceso a la Feria de 20 pesos al público en general y 15 pesos para niños, estudiantes y personas de la tercera edad con credencial del INSEN. Recuerden llegar a tiempo porque el cupo es limitado. Aquí pueden descargar la App oficial de la FIL para tener toda la información.

Además, al finalizar la presentación ahora les podré firmar su iPad o iPhone y también, como siempre, su Libro Agenda en papel.

Para cumplir sus sueños no hay recetas mágicas, sólo se necesita: querer llegar a ellos y que ser constantes, porque esto de las finanzas sanas no es sólo de una vez, sino todo un hábito que debemos adquirir para que después nos salga natural.

Espero a verlos a todOINKs en la FIL.

Tweet

La entrada PRESENTACIÓN DEL LIBRO AGENDA INTERACTIVO EN FIL GUADALAJARA aparece primero en Pequeño Cerdo Capitalista.

November 20, 2015

¿Por amor al arte? Descubre cómo ganar más dinero con la carrera que elegiste

En un post anterior hablábamos de un estudio del Instituto Mexicano para la Competitividad (IMCO) sobre qué carreras son más rentables y obviamente la duda era ¿Qué? ¿Entonces si no estoy en una profesión rentable tengo que hacerlo por amor al arte o puedo ganar más dinero con la carrera que elegí?

La primera no me parece tan buen negocio si tienes que pagar renta, hipoteca o en general vives de lo que haces (además de que todo trabajo vale), así que aproveché la entrevista con Manuel Molano, director adjunto del IMCO, para preguntarle ¿qué puedo hacer para ganar más dinero si estudié una carrera que no es rentable?

Su respuesta fue muy interesante porque hay “competencias” que hacen falta en México -y en toda América Latina- que puedes “afinar” que puede hacer una gran diferencia y catapultar tu carrera y tus ingresos:

Si estás viendo este post desde tu cel o tablet da click aquí

Y obviamente hay muchos trabajos muy demandados hoy que ni siquiera se sospechaba de pudieran existir hace 10 años -ejemplo: los community managers- , así que futuréandole le pregunté al director del IMCO qué carreras creía que se iban a requerir hacia adelante:

Si no ves el video, click aquí.

Como no sólo del salario y de la vocación vive el hombre le pregunté qué otros elementos se debían considerar al escoger carrera y no me lo van a creer pero ¡salieron las finanzas personales a cuento!

Para ver el video en mobile da click aquí.

Y por supuesto internet sale en nuestro auxilio y nos puede ayudar a hacer más rentable nuestra carrera. En este video pueden ver los pros y contras el e-learning según el IMCO:

Da click aquí para verlo en tu celular o tablet

Como verán las capacidades -y yo diría que el amor por la profesión- pesan más que el título, así que si quieren ganar más dinero con lo que hacen ¡prepárense! Seguramente encontrarán una manera de dedicarse a lo que les gusta y generar ingresos interesantes.

Espero que este post y el anterior les ayuden a su elección de carrera o a ganar más dinero con la que ya tienen y si quieren más contenidos sobre cómo avanzar laboralmente no dejen de leer el tag “tu carrera”.

Tweet

La entrada ¿Por amor al arte? Descubre cómo ganar más dinero con la carrera que elegiste aparece primero en Pequeño Cerdo Capitalista.

November 19, 2015

¿Qué carreras ganan más dinero y cómo aumentar la rentabilidad de la tuya?

Los ingresos claramente no son la única variable para elegir a qué te vas a dedicar, pero si puede ser un factor más de información. Hace unas semanas el Instituto Méxicano para la Competitividad (IMCO) sacó un estudio de qué carreras ganan más dinero – que pueden encontrar aquí-, y yo le fui a hacer una entrevista a Manuel Molano, director del IMCO que les comparto en video por segmentos para que pueden ir viendo qué información arrojó el análisis.

Primero le pregunté ¿Qué tenía que ver el tema de elegir carrera con la competitividad del país? ¿Qué tan buenos somos en México para elegir carrera? y ¿Qué cosas te permite saber la herramienta de “Compara Carreras” del IMCO?

Si lo están viendo desde su celular o tablet den click aquí.

Como podrán ver así que ustedes digan ¡Qué buenos somos para escoger carreras rentables y demandas!… pues como que no.

Pero la pregunta de los 50,000 millones – y de dólares- es ¿Cuáles son las carreras más rentables?

Si lo están viendo desde su celular o tablet den click aquí.

Y me parece muy importante la aclaración de que el tema de los ingresos es un elemento más para tu decisión pero no necesariamente el central. Por otro lado concuerdo totalmente con que la vocación es algo que se va formando (¡yo quería ser curadora de museos! ¡imagínense!) y que puedes ir descubriendo conforme experimentas y trabajas.

Una duda muy frecuente es si conviene más estudiar en una escuela pública que en una privada. En términos de rentabilidad esto es lo que el IMCO opina:

Si lo están viendo desde su celular o tablet den click aquí.

Bueno, ¿Y si yo estudié una carrera poco rentable estoy destinado a vivir en la bancarrota? El IMCO Opina que no necesariamente, pero para saber exactamente cómo aumentar la rentabilidad de tu carrera no te pierdas mañana la continuación de este post.

¿Tú estudiaste de las carreras más rentables, menos, regular?

Tweet

La entrada ¿Qué carreras ganan más dinero y cómo aumentar la rentabilidad de la tuya? aparece primero en Pequeño Cerdo Capitalista.

November 17, 2015

¿Cuándo se construye el futuro?

Seguro piensan que se equivocaron de página y que entraron a una de física cuántica, de esoterismo o a lo que se les ocurra pero no de finanzas personales. Pues fíjense que sí es. Una consulta me puso a pensar cuándo construimos nuestro futuro, porque siempre creemos que es algo a lo que le falta tiempo y lo dejamos hasta después… hasta que nos pisa los talones.

Una chica me escribió desesperada porque tiene varias deudas de tarjeta de crédito. Una reparadora de crédito se le acercó para hacerle una oferta maravillosa de “paga la mitad y ya con eso”… para variar lo que no le dijeron era que eso iba a dañar su historial crediticio y que no iba a poder volver a solicitar ni tarjeta, ni hipotecario ni ninguna clase de financiamiento hasta dentro de 6 años que se borrara el registro de la “quita”.

Yo le mandé estos posts para que tuviera información para decidir:

Uno sobre cómo funcionan las reparadoras de crédito

Cómo negociar un adeudo correctamente (este es de Defensa del Deudor)

Obviamente después de leerlos se dio cuenta que la solución de la reparadora de crédito estaba lejos de ser perfecta y no era tan maravillosa como se la pintaron. Entonces me dijo que buscó un plan de pagos fijos pero los intereses eran muy altos pero que al mismo tiempo le preocupaba su “futuro” y no sabía qué hacer.

Yo sé que somos seres humanos y por naturaleza nos cuesta mucho el rollo temporal, pero ¿por qué sólo pelamos al “futuro” cuando lo tenemos en las narices? ¿por qué solo nos preocupa el futuro cuando ya es presente o casi? Así está muy cañón que tengamos un buen panorama una vez que llegue.

En el caso de esta chica las opciones eran reducidas: o lograba obtener recursos extra para saldar su deuda en tiempo o tenía que recurrir a la quita. Lo segundo evidentemente iba a tener un efecto en su “futuro”, pero no por la decisión de ese momento en particular, sino por todas las conductas anteriores que la llevaron a ese resultado.

No supe si su deuda la causó una emergencia que no había cubierto o a un franco caso de despilfarro por arriba de sus posibilidades, pero a la mayoría el problema con una deuda no se les hace en un día, sino de varios “qué tanto es tantito”, “el próximo mes sí ahorro”, “el próximo mes ya le bajo un poquito a la tarjeta”… ese futuro que no les preocupa porque se ve lejano.

Y un poco pasa con el retiro: el mejor momento para planearlo no es a los 64 años y 9 meses. De hecho, si empiezan a ahorrar a los 50 ya van tarde, aunque claro, será un futuro “menos peor” que si nunca hubieran ahorrado nada.

Lo mismo los que se quejan que nunca se han podido ir al viaje tal o cual, estudiar una cosa distinta o cambiar de trabajo ¿qué llevas haciendo desde hace 3 o 5 años para que eso pase? ¿Nada? Ah, no pues sí, solito va a caer del cielo…

Lo irónico del tema es que de nuevo, construir un buen futuro también se hace con pequeños actos: “sí decido ahorrar los 100 pesos mensuales”, “hoy sí checo en qué afore estoy“, “esta semana sí hago la llamada a los fondos de inversión o seguros que llevo un año diciendo que voy a hacer”, “sí dejo de estar de patrocinador del banco y empiezo a pagar cada mes más, para ser totalero”…

Hay dos frases que me encantan. Una que se le atribuye a Woody Allen que dice:

“¡Claro que me preocupa el futuro! porque es el lugar en el que voy a vivir”

y la otra es:

“El mejor predictor de una conducta futura es una conducta pasada”

Cambien “conducta futura” por “resultado futuro” y verán que se aplica perfecto a las finanzas de todo el mundo.

El futuro es un continuo, es una sucesión, no es un punto lejano. El futuro es algo que constantemente nos alcanza. El futuro no es el retiro, es lo que será tu vida el próximo mes, en un año, en 5 y en 10 y en los siguientes 5 a esos 5 años. No hay forma de que sea mejor que lo actual si hoy no hacemos algo para que lo sea.

Por eso no vale preocuparse del futuro cuando ya es una certeza y ya casi llega. Es más, ni siquiera vale preocuparse en general, sólo ocuparse y construir en el presente.

Si hoy están en problemas, asúmanlos, resuélvanlos y empiecen a tomar decisiones para que el futuro que venga después de este negro futuro, sea mejor.

¿Ustedes qué van a hacer HOY para tener un buen futuro?

Algunos posts que puedes leer para mejorar tu futuro financiero:

Los posts sobre “Cómo salir de deudas”

Los tres tipos de ahorro que debes tener

¿Qué tan lejos estás de tu independencia financiera?

Te mereces… ahorrar

Quiero invertir ¿Por dónde empiezo?

¿Qué sistema de retiro te tocará?

Haz un “Personal Business Plan”

Tweet

La entrada ¿Cuándo se construye el futuro? aparece primero en Pequeño Cerdo Capitalista.

November 10, 2015

Dime quién eres en El Buen Fin y te diré cómo compras…

Ya se acerca peligrosamente el Buen Fin y como todos los años les tengo recomendaciones para que no acaben debiendo de aquí hasta que se jubilen (eso lo podrán ver en el video de abajo) pero observando las reacciones en redes sociales este año también les quiero compartir “los perfiles del Buen Fin”, a ver con cuál se identifican ustedes:

- El turista. Es el típico que solo va a pasear y a ver qué encuentra. “Compras planeadas”, ¿eso qué es?

- La democrática. Arrasa con cuanta oferta encuentra sin importar condición , utilidad o grado de necesidad, con que tenga una etiqueta de descuento o promoción ¡pasa!

- El de la herencia maldita. Es el típico que ve meses sin intereses y se le antoja viaje. Entre más mejor! Para acabar pronto no sólo debe lo del Buen fin pasado y antepasado… tiene compras a tantos meses sin intereses que la deuda la van a acabar pagando sus tataranietos.

- El del complot. Es el típico que nunca ha ido a El Buen Fin ni irá pero lo ODIA porque es una trampa de la mercadotecnia, del gobierno y de los cerdos capitalistas. Se encierra el fin de semana, le dice a todo el mundo que lo boicotee y si puede tacha la fecha de su calendario.

- La previsora. Semanas antes hizo la lista de cosas que iba a comprar, checó cuanto costaba entonces y luego comparó en línea e in situ antes de firmar cualquier cosas y aprovechó para adelantar regalos de Navidad. Ella sí puede decir que logró un ahorro y no sólo gasto con descuento.

- El paciente. Lleva todo el año queriendo comprarse algo pero mejor se espera al buen fin para que esté más barato. Puede que pase o no, pero se espera.

- La indiferente. El Buen Fin es otro fin de semana del año como cualquier otro. Si tiene que comprar algo lo hace sin importar la fecha del año e igual compara porque siempre hay alguien en el mundo con algún descuento si buscas bien.

¿Cuál es tu perfil ante El buen fin? ¿Cómo compras? ¿Reconocen a algún primo, amiga, vecino o anexo en estos perfiles? ¡Compártanselo!

Recomendaciones para que tu cartera sobreviva El Buen Fin

Ahora que ya saben su “perfil” de El Buen Fin y varias cosas que pueden hacer para parecerse más a La Previsora que a El Turista, así que les dejo este video chat que hice con Consumo Inteligente para esta temporada de baratas tentadoras:

Si lo están viendo en su celular o tablet, den click aquí

Decidan o no ir al Buen Fin espero que este fin de semanay lo que resta del año eviten las compras compulsivas y así tengan más dinero

Tweet

La entrada Dime quién eres en El Buen Fin y te diré cómo compras… aparece primero en Pequeño Cerdo Capitalista.

November 8, 2015

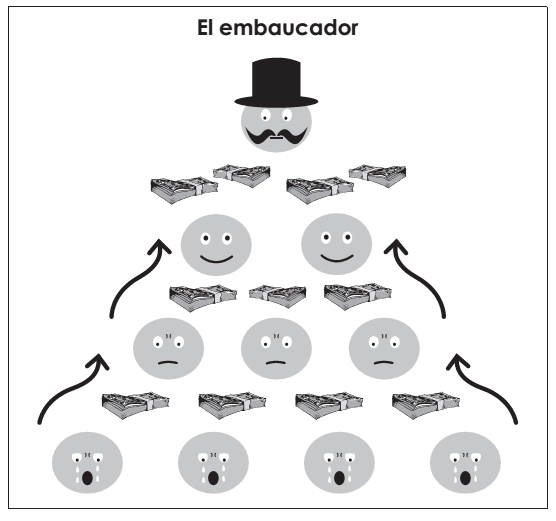

La estafa de la Flor de la Abundancia

¿Les ha llegado una invitación para unirse a la Flor de la Abundancia vía Whatsapp o Facebook ? Espero que no o que por lo menos no se hayan unido a esta estafa, porque dejen ustedes que puedan perder dinero ¡amistades!

La Flor de la Abundancia es el típico esquema de “me quiero hacer rico sin despeinarme” , sin pensar en qué genera el dinero que voy a ganar y más importante: sin pensar si puedo llegar a afectar a las personas que invite a participar.

Para los que no sepan cómo funciona la bendita Flor de la Abundancia les voy a explicar. Algunos seguro con eso sabrán por qué es una moda financiera chafa y nociva. Para los que ni así le vean el problema más abajo les detallaré por qué no deberían entrar y menos meter gente.

En resumen La Flor de la Abundancia es algo que de entrada te promete que vas a recibir entre 24,000 pesos sin hacer nada, excepto meter más incautos que te den dinero a este esquema. Ahí les va:

Una persona arma un grupo de Whatsapp o Facebook y ella es “el centro de la Flor de la Abundancia”.

Esta persona consigue 2 personas que “la apoyan” en difundir la flor. Ellos deben mandar la información y mensajes de abundancia y ley de la atracción y esos rollos para convencer a gente a que le entre.

Cada una de esas 2 personas deben conseguir que otras 2 entren para “reclutar” a la gente que va a dar el dinero (en total en este nivel hay 7 personas ya: el centro, las 2 “apoyadoras” y las 4 que van a reclutar ).

Cada uno de los pétalos reclutadores tiene la obligación de conseguir 2 incautos que les den 3,000 pesos (4 x 2=8; 8 x 3,000 =24,000 pesos).

Una vez que se consiguen esa suma se la depositan a la persona que formó la flor, la persona del centro se sale y forman nuevas flores con su centro las 2 personas que estaban “apoyando” a difundir la flor, los apoyadores les consiguen personas que metan lana y así sucesivamente.

¿Por qué la Flor de la Abundancia es una pirámide?

El dinero no se invierte, ni hay un negocio detrás para que produzca algo. Los “rendimientos” que paga la Flor de la abundancia únicamente se logran si más gente le entra… Y si ya no entra nadie más pues la flor se deshoja – se derrumba la pirámide- y los que pusieron dinero ya no recuperan nada.

Lo más grave es que las personas que la inician no ponen dinero y ellas tampoco consiguen a los primeros que meten su lana (los 8 del tercer nivel) entonces esos primeros obtienen todo y luego se desentienden porque hasta se “salen” del círculo. En muchos casos la persona del centro seguro ni conoce a las 8 personas que le dan el dinero y deja endilgadas a las de los niveles intermedios.

Es como una tanda donde todos pagan menos quienes la organizan, pero si fuiste de los pánfilos que pusieron dinero las probabilidades de recuperarlo es MUY baja porque pensando que si fueras de los primeros 8 que dieron dinero se tienen que hacer 3 flores adicionales a la que diste dinero para que te toque a ti recibir, es decir, que entren 39 personas a la flor, y 24 necesitan aceptar dar dinero después de ti.

Y si encima te emocionas y quieres “repetir”, vele multiplicando…

¿Se acuerdan del capítulo de inversión del Pequeño Cerdo Capitalista? El que habla de los fraudes y las pirámides de Madoff, las de Colombia y todos los estafados durante el 2008 en México… bueno, pues el esquema de la pirámide es algo así:

El estafador le promete unas ganacias espectaculares a un grupo de personas y éstas le dan su dinero.

Para pagarle las ganancias o rendimientos prometidos a estos primeros inversionistas toma el dinero de otros y los primeros que entraron creen que es un negociazo.

Para pagarles a los segundos tiene que meter al doble de personas.

Para pagarles a estos terceros hay que meter a más gente y así sucesivamente… el caso es que como llega un punto en que o ya no meten suficiente gente para pagarles a los que entraron antes o simplemente se van con el dinero y los dejan colgados.

En las estafas piramidales de desconocidos donde te prometen rendimientos más altos de lo normal el tema es que al principio sí te pagan y confías más ¡aquí desde el principio te están advirtiendo que el/la del centro se va a llevar tu lana en cuanto junte a 8 personas que le den 3,000 pesos!

Aquí esto se como una pirámide, los de la Flor de la Abundancia se vieron listos y lo cambiaron por un esquema circular para disimular, pero todo fluye a una persona, la que la organiza es la que gana.

¿Cómo empezó la moda de la Flor de la Abundancia?

Esta moda al parecer empezó en el norte (pueden oír el acento en el video explicativo), ya han salido varias notas en periódicos de Monterrey, Saltillo y Torreón, pero se ha expandido muy rápido por la República. La gente la defiende con argumentos muy pero muy débiles.

El sábado una amiga financiera de Torreón -que se la ha pasado tratando de explicarle a sus amigas que es falso- me enseñó un post de Facebook de un supuesto “matemático” que decía que primero no creía en la Flor de la Abundancia pero luego se dio cuenta de que sí tenía sustento (ay sí ajáaaaa). Y como para muchos su fuente de información son los memes y las redes sociales y no van a fuentes originales, con que Juan de las Pitayas diga que él es matemático aunque no dé ningún argumento de cómo se produce el dinero ni realmente se pueda comprobar su identidad o profesión ¡ahí van a meter su lana!

Otro de los argumentos es “es que me entretengo con esto y hago dinero”… pues también te puedes entretener vendiendo algo sin estafar involuntariamente a la gente y generar dinero real.

Pero lo que está más cañón es que era una moda que empezó entre conocidos y ahora ya hacen el grupo con desconocidos en whatsapp y Facebook con lo de aparte de dejarte estafar y meter gente a la estafa le estás dando datos personales a quién sabe quién.

El “marketing” de la Flor de la Abundancia

¿Por qué si es tan obvio que es una estafa hay tanta gente que se anda metiendo a la Flor de la Abundancia? Fácil: inventaron un esquema con un nombre de algo cercano y comprensible (flor, pétalo), prometieron dinero fácil y rápido y se armaron toda una narrativa al respecto: que si el nivel fuego, agua , etc…

La chambota que se inventaron en el concepto a la gente le hace pensar que es algo lógico y posible… aunque cualquiera que le quite el nombre y analice cómo funciona se da cuenta que el dinero no se genera por ósmosis y que eso va a acabar mal.

Lo más triste del tema es que a diferencia de las estafas comúnes que hacen desconocidos desalmados, éste esquema se aprovecha de la confianza entre conocidos o semi-conocidos. Creo que es el tipo de “ingenuidad” peligrosa porque los que entraron convencidos de que funcionaba muy posiblemente no lo hicieron con la intención de dañar, sino de ganar algo y compartir esa “abundancia” (¡le pegaron al blanco con el nombre!) con sus amigos o seres queridos… lamentablemente lo único que van a compartir a futuro van a ser pleitos.

Sobre advertencia…

Yo entiendo que muchos quieren hacerse ricos y que cuando alguien conocido y de confianza les platica de una “oportunidad” para ganar dinero fácil se emocionan, pero lamentablemente el dinero fácil casi siempre es otra forma de decir “pérdida segura”.

Los fraudes siempre han existido y siempre van a existir, pero con internet se amplifican y corren más rápido. Hay que volvernos más críticos y “sospechosistas” y siempre siempre preguntar ¿qué genera los rendimientos que obtendré? Si no pueden encontrar una respuesta clara y entendible ¡Huyan para otro lado!

¿A ustedes los han invitado a participar en este esquema o alguno similar?

Tweet

La entrada La estafa de la Flor de la Abundancia aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers