Sofía Macías's Blog, page 100

January 7, 2016

La crisis del 2008 y la gran apuesta

Mucho se ha hablado de que la crisis del 2008 fue causada por las hipotecas subprime – otorgar crédito hipotecario a gente que no podía pagar- pero lo que es menos conocido es que también hubo quien “apostó” en contra de esta codiciosos situación y que hizo un dineral al ver que todo iba a pique antes que hasta los reguladores.

Esa es la premisa de “La gran apuesta” una película de Paramount que se estrena HOY en México y para la que tenemos 4 pases dobles para rifar en Facebook y 4 pases dobles para Twitter que pueden usar en el cine de su preferencia.

Aquí pueden ver el trailer:

Qué tienen que hacer para ganar?

Para los pases de Facebook deben tagguear a 4 amigos en este post y explicarles por qué saber un poco de educación financiera puede ayudarles a sobrevivir una crisis.

Las mejores 4 respuestas que recibamos antes de las 12:30 horas del día se llevan los pases.

En Twitter deben compartir un post del Pequeño Cerdo Capitalista, arrobar @PeqCerdoCap y usar el hashtag #LaGranApuesta. Ganan los pases los 4 tuits que tenga más corazoncitos y RT (la suma total de ambos) para las 13:00 horas.

Tienen poco tiempo así que córranle!

AbrazOINKs

Twittear

La entrada La crisis del 2008 y la gran apuesta aparece primero en Pequeño Cerdo Capitalista.

December 31, 2015

Rituales de abundancia y prosperidad que sí funcionan

Está muy bien que te avientes todos los rituales de abundancia y prosperidad que quieras para el año nuevo – que si las lentejas, poner monedas no sé dónde, usar calzones amarillos, el borrego en la puerta, barrer hacia afuera de la casa- pero si realmente quieres tener un próspero año nuevo hay ciertas conductas con las que te tienes que aplicar y otras que debes dejar de hacer , y esas sí tienen más “efecto” en tu cartera.

Checa los taches para lo que URGE que dejes de hacer con tus finanzas y aplícate con las palomitas para que en serio CONSTRUYAS prosperidad.

Seguir pensando que ganarte la lotería, pescar un galán(a) o que te herede toda su fortuna la tía Eduviges es la solución para tus finanzas. Es 56 veces más probable que te caiga un rayo a que te ganes el Melate y seguro mil veces más probable que salgas de la bancarrota si cambias tus hábitos financieros a que te salga siquiera reintegro, así que échale ganitas.

Seguir pensando que ganarte la lotería, pescar un galán(a) o que te herede toda su fortuna la tía Eduviges es la solución para tus finanzas. Es 56 veces más probable que te caiga un rayo a que te ganes el Melate y seguro mil veces más probable que salgas de la bancarrota si cambias tus hábitos financieros a que te salga siquiera reintegro, así que échale ganitas.

Quitarte de la cabezota que tú no naciste para ser rica(o), que hay un complot económico en tu contra o que todo es culpa de la perpetua crisis económica.

Quitarte de la cabezota que tú no naciste para ser rica(o), que hay un complot económico en tu contra o que todo es culpa de la perpetua crisis económica.

Insistir en el sueño guajiro. Algún día tendré una casa…pero ni me pongo a investigar cuánto cuesta, ni le pongo fecha, ni decido qué voy a cambiar para reducir gastos o aumentar ingresos para lograrla. Deja de suspirar por ese viaje, casa, gadget, coche, bolso, vestidazo, maestría, estudios de tus hijos y ponle fecha, costo y qué vas a modificar en tus hábitos para ahorrar o generar más recursos y hacerlos realidad.

Aclarar tus prioridades. Si no tienes algo para qué ahorrar lo más seguro es que el dinero se te acabe yendo en puras tarugadas. Definir qué es importante para ti y qué es tirar dinero a la basura es básico para ahorrar sin sufrir.

Ni los millonarios tienen recursos infinitos, así que saber decidir a dónde va tu dinero es básico para darte una buena vida sin que tu tarjeta llore cada que la pasas por una terminal o que tengas en “números frecuentes” a los cobradores.

Ser cliente o clienta consentida de todos los centros comerciales de tu ciudad. Eso de confundir “lo quiero” con “lo necesito” y no saber que comprar algo sólo porque está de oferta no es ahorro, sino “gasto con descuento. A todos nos gusta comprar pero hay que hacerlo más inteligentemente porque si no terminas con un clóset lleno de “no tengo nada que ponerme”, un montón de deudas y cero pesos para cosas que te mueres de ganas de hacer.Ahorrar al principio, en lugar de “lo que sobre”. Siempre nos quejamos de que no nos alcanza el dinero para ahorrar pero ¡el dinero nunca sobra! Siempre encontramos en que gastarlo así nos queden $10, $100, $1,000 o $100,000 pesos a fin de mes. Aplica el “quítamelo que me lo gasto”, que es separar el monto que quieras ahorrar – así sean 50 pesos al principio- y ponlos fuera del alcance de tus manitas gastalonas. Puede ser en una alcancía, pedir que te lo descuenten en la caja de ahorro de tu trabajo, una inversión, lo que sea. Esto aplica para cualquier tipo de ingreso: sueldo, el gasto de la casa, la mesada, la beca, ganancias de una venta…

Andar por la vida desprotegida y tan campante. El tema de los imprevistos no los podemos evitar, pero el trancazo puede ser menor si haces un fondo de emergencias con 3 meses de tus gastos (no te preocupes, no es para hoy, lo juntas poco a poco) y tienes seguros. Como dato cultural en muchos hospitales privados ya aceptan escrituras como forma de pago, para que veas lo carito que te puede salir no tener protegida tu salud.

Poner alarmas porque la memoria de pez beta sale cara. Gastar en lo que te gusta es una cosa pero vivir pagando recargos y multas ¡qué dolor de codo! Anota en el calendario de tu celular la fecha de pago de tu tarjeta, la luz y todos los servicios, la tenencia, los créditos, etcétera…

Pagar sólo el mínimo de tus tarjetas. A menos que te urja tener una relación de largo plazo así sea con el banco, la verdad es que tienes que dejar de firmar como poseíd@, aprenderte tus fechas de corte y de pago y tratar de ser totalera (pagar todo lo que firmas cuando te toca en lugar de andar arrastrando saldos). Si de momento no se puede, oblígate a pagar al menos 3 veces el pago mínimo de la tarjeta para que tenga algún efecto en los intereses.

Dejar de ser la bella durmiente del banco y volverte inversionista. Puedes empezar con algo sencillo como un pagaré bancario, abrir cuenta en cetesdirecto.com o un fondo de inversión de corto plazo y bajo riesgo.

¡Cumplir tus metas! Ya estuvo bueno de decir que el año que viene sí vas a _________________ (completa con lo que llevas un lustro postergando). Deja los pretextos, aplícate con tus finanzas y ¡celebra que lo lograste!

¿Qué te parecen estos “rituales de abundancia”? ¿Cuál será el primero que apliques?

Twittear

La entrada Rituales de abundancia y prosperidad que sí funcionan aparece primero en Pequeño Cerdo Capitalista.

December 29, 2015

Los posts favoritos de los lectores en 2015

¡Ya se nos va el año ahora sí! ¡Y qué año! en 2015 no hubo tiempo de aburrirse entre la subida del dólar, las tasas de la Fed, la Flor de la Abundancia. Para que no se te vaya ninguno de los importantes hice una recopilación de los posts favoritos de los lectores en 2015, tomando como criterio los textos más comentados.

¡Ya se nos va el año ahora sí! ¡Y qué año! en 2015 no hubo tiempo de aburrirse entre la subida del dólar, las tasas de la Fed, la Flor de la Abundancia. Para que no se te vaya ninguno de los importantes hice una recopilación de los posts favoritos de los lectores en 2015, tomando como criterio los textos más comentados.

Ahí te va la lista, para que si alguno se te pasó eches una leída. Si hay alguno que te gustó particularmente que no incluí sugiéremelo en el área de comentarios y lo mismo si hay algún tema que te interese para 2016.

Tres libros para Reyes. En este post les contaba de dos grandes descubrimientos – Economix y Qué hace una persona como tú en una crisis como ésta – y de la versión española y mexicana del Pequeño Cerdo Capitalista. Más…

Cómo ganar dinero cuando eres chavo y aún no tienes trabajo. Muchos chavi-lectores me decían que les encantaban los consejos de ahorro pero ¿qué ahorraban si aún no ganaban dinero? La edad no es una limitante para tener tus primeros ingresos y en este post vienen sugerencias mías y de los lectores. Más…

Chicas PCC: Mujeres que nos inspiran con sus logros. Las metas y las ganas son los ingredientes más importantes de cualquier receta financiera. Éstas chicas nos demuestran que sí se puede. Más…

El paso del ahorro a la inversión. Por dónde empezar. Mucha gente entiende que hay que poner el dinero a trabajar, pero no tiene idea de las cuestiones básicas de inversión ni de por dónde empezar. Éste post justo lo explica. Más…

¡El dólar por las nubes! Cómo proteger tu dinero con asset allocation. Querer predecir el tipo de cambio es más difícil que hacerlo con el clima, pero hay formas de evitar que estas fluctuaciones se lleven al traste nuestras finanzas. Más…

Lecciones financieras de mi papá. Mi papá me hablaba de la bolsa desde que era adolescente (y yo no lo pelaba entonces) y a lo largo de la vida me ha enseñado muchas cosas que me han servido para alcanzar mi libertad financiera. En éste post les comparto cuáles son. Más…

Opciones para aprender idiomas “gratis o casi”. Una de las habilidades más necesarias para conseguir ascensos o tener éxito en los negocios es hablar otros idiomas. Y el dinero no tiene que ser un pretexto para aprender: en este post les cuento de apps, páginas y herramientas para aprender idiomas a bajo costo o totalmente gratis. Más…

¿Qué tasa de interés puedo cobrar por prestar dinero? Un muy joven lector del Pequeño Cerdo Capitalista encontró que prestar dinero a conocidos a cambio de una tasa de interés podría ser una actividad rentable para él y preguntaba cuál es el interés que legalmente puede cobrar. En éste post le respondí. Más…

Películas sobre invertir en bolsa. ¿Te llama la atención la inversión a Bolsa? En éste post les pasé algunas películas que les podrían dar una introducción a ese mundo con todo tipo de historias: heróicas, anti-ejemplos, anti-estafas… Más…

Ahorradora por accidente, por qué el sistema es lo que más importa. A muchos que juran y perjuran que no pueden ahorrar esta historia les podría convencer que sólo necesitan un pequeñísimo cambio para lograrlo. Más…

Los tres tipos de ahorro que debes tener. Mucha gente sabe que es bueno ahorrar pero no sabe para qué o cómo dividir su ahorro ¡y menos dónde invertir cada cosa! De eso trata este post. Más…

¿Qué es y cómo invertir en Bitcoins? Lo que antes parecía ciencia ficción hoy empieza a ser una forma de pago aceptada en comercios no sólo de EU, sino hasta de México, y uno de los temas de moda en #Fintech. Para saber más de ésta cryptomoneda checa la entrevista a Joel Cano, fundador de MexBT. Más…

La crisis en Grecia. éste año abrí un “BuzÓINK de dudas colectivas” para responder las dudas que muchos lectores mandaban. A mediados de año con todas las notas sobre la posible crisis de deuda de Grecia obviamente llovieron. En éste post les explico qué pasaba por allá (que por cierto, tendrá una segunda oleada en 2016). Más…

¿Existe eso de vivir de la bolsa? Ésta duda asalta la cabeza de muchos de los lectores en cuanto escuchan hablar de la bolsa de valores. En éste post les explico qué es un day trader y les recomiendo algunos libros que les pueden servir para invertir en acciones en directo. Más…

Subasta de dólares del Banco de México ¿Eso con qué se come?. Con el subidón que se dió el dólar en el último año y medio Banco de México implementó un mencanismo de subasta de dólares para que no cundiera el pánico. Éste post explica cómo funciona. Más…

¿Por qué debe importarme la subida de tasas de interés en Estados Unidos? Todo el año estuvimos con que “ahí viene el lobo, ahí viene el lobo” con el tema de la subida de tasas de interés en EU (hasta diciembre que por fin comenzaron) . Y un tema que parece tan técnico y lejano importa porque tiene que ver con el dólar, con el costo de los créditos y hasta con lo que te darán de rendimientos los cetes o pagarés bancarios. Más…

Lo que debes saber sobre las pensiones de tus papás. Muchos de nuestros papás están por jubilarse y la jubilación no es como el tema más sencillo que hay, pero hice un cuadro que puede ayudar a clarificar bastante qué sistema les tocaría y algunas de las dudas comunes. Más…

Las ventajas de tener una pareja ducha con la lana. Todo es más fácil en equipo y más si se trata de metas con tu amorcito corazón. Éste post (que fue algo polémico) habla de por qué ser bueno o buena para manejar el dinero contribuye a una relación sana. Más…

¡El Pequeño Cerdo Capitalista ya es libro de texto del Tec! Uno de los mayores honores del año fue que el Pequeño Cerdo Capitalista se convirtiera en libro de texto para una universidad. Más…

4 Consejos para llegar a CEO. Indra Nooyi, la CEO de Pepsi, dio 4 consejos para llegar a ser director de una empresa y creo que les sirve tanto a los que quieren trabajar en una o poner la suya. ¡Chicas! Paren oreja especialmente. Más…

El Libro-Agenda Pequeño Cerdo Capitalista 2016. ¿Quieren lograr sus metas en 2016 en lugar de andar suspirando por ellas? Pues esta agenda es lo que andaban buscando. Además de nuevos ejercicios, nuevos temas (ingresos extra, emprendimiento e impuestos), ésta agenda trae listas de tares y materiales complementarios. Más…

¿Vale la pena aprovechar el crédito Infonavit o Fovissste? Mucha gente usa sus créditos sólo porque ahí los tiene y se mete en una deuda que quizás no necesitaba o que podría encontrar en mejores condiciones en bancos. En este post hablamos de a quién le conviene solicitar esos créditos. Más…

Cosas a las que les tienes que aprender a decir NO para tener finanzas sanas. Hay ciertas conductas que boicotean tus finanzas y que hasta que no aprendas a decir “NO”, serán un obstáculo apra tus metas. Aquí menciono algunas. Más…

Mi primera inversión. Cuando yo empecé a invertir siendo estudiante había menos opciones y se requería más dinero. En éste post les cuento de lo fácil que es ahora invertir y las opciones que hay. Más…

La Flor de la abundancia ¿inversión o estafa? Éste es de los posts que más aplausos e insultos simultáneamente recibió en el año. Lean la explicación y decidan por ustedes mismos. Más…

El mito de retirarse joven. Todos los años me llegan comentarios de personas que quieren aprender de finanzas para poder retirarse a los 30 o 40 años ¿Es una meta que todos deberían tener? Más…

Como todos los años ha sido un placer enorme compartir este espacio con ustedes, al igual que los nuevos (Periscope y el canal de YouTube). Les agradezco mucho sus comentarios, correos, felicitaciones, sugerencias, correcciones, confesiones y todo lo que me han hecho llegar, porque es lo que hace de Pequeño Cerdo Capitalista una comunidad tan enriquecedora.

Les mando un abrazo gigante y les deseo un muy feliz fin de año.

¿Cuál fue su post favorito del año? ¿Qué temas les gustaría ver publicados en 2016?

Twittear

La entrada Los posts favoritos de los lectores en 2015 aparece primero en Pequeño Cerdo Capitalista.

December 23, 2015

Ideas para reducir los gastos de fin de año

Esto de las posadas, los intercambios, las salidas y demás gastos de fin de año son un reto para las finanzas de cualquiera, pero eso no quiere decir que no se puedan reducir o que nos debamos dedicar al derroche y luego andar sufriendo en enero, febrero, marzo y quién sabe hasta cuándo.

Ya empecé a leer en twitter comentarios como:

“El aguinaldo me duró menos que el reinado de Miss Colombia”

o también

“¡Marty! Súbete al DeLorean, vamos a regresar a cuando nos dieron el aguinaldo para evitar gastarlo en chucherías”

Asumo que los autores de los tuits no leyeron esta colaboración en El País, así que para que no le sigan echando leña al fuego, les dejo estos dos videos con recomendaciones para los gastos de fin de año, porque todavía nos quedan bastantes hasta Reyes.

El primer video tiene consejos para reducir los gastos de fin de año en relación con:

Los intercambios

El aguinaldo

Los compromisos sociales

Los planes alternativos para salir

¿Qué ponerte?

Si lo están viendo en celular o tablet, den click aquí.

El segundo video habla sobre:

Las cenas y el recalentado

Los regalos

Las series navideñas y la iluminación

Bonus

Para verlo en mobile, click acá.

¿Cuánto suman nuestros gastos de fin de año y qué compramos?

Por cierto, si les da curiosidad cuánto gastamos en las fiestas de fin de año, les dejo este estudio de TNS.

¡Que pasen unas increíbles fiestas!… sin hacer sangrar a su cartera. Bonita semana!!!!

Otros posts que te pueden interesar:

Cómo juntar 1,040 pesos en medio de las fiestas de fin de año.

Consejos de belleza buenos, bonitos y baratos para las fiestas de fin de año.

Incluye uno de estos propósitos financieros en tus uvas.

¿Qué está mal con tus metas que te cuesta tanto cumplirlas?

Tweet

La entrada Ideas para reducir los gastos de fin de año aparece primero en Pequeño Cerdo Capitalista.

December 22, 2015

Guapas sin gastar de más: consejos de belleza buenos, bonitos y baratos

Por ahí dicen que “para ser bella hay que ver estrellas”… pero no necesariamente porque así te queden los ojos por los cuentones estratosféricos. Con eso de que hay que ir espectaculares a las fiestas de fin de año, la semana pasada hicimos un concurso de consejos de belleza buenos, bonitos y baratos con Chula, la sala de maquillaje profesional en 30 minutos (y la verdad precios súper decentes). La ganadora se llevaba un cupón de peinado y maquillaje gratis para su próximo evento decembrino.

Los consejos de belleza que compartieron estaban muy buenos, así que ahí les van un par:

Para mi la verdadera forma de lucir un rostro radiante es tener la piel súper limpia e hidratada. Para esto: práctico, rápido y económico es una expoliación con avena molida y yogurt natural. Esto limpiara y suavizara tu piel.

– María Quiroga –

Cuando hace algunos ayeres fui a una clase con Guapóloga, la maquillista principal de Givenchy justo nos decía que la cara es un lienzo y que si no está bien cuidado no importa qué tan buena técnica de maquillaje o productos uses, no va a lucir, así que a cuidarse la cara: no se duerman sin desmaquillar, usen bloqueador solar (es el mejor tratamiento anti-edad, chequen este post de Guapóloga) y aprovechen el tip de María, que por cierto, fue la ganadora del concurso.

Cuando mi polvo compacto o sombra se rompe, lo arreglo con un poco de alcohol y plástico.

El polvo roto lo mojas con alcohol hasta hacer una pasta que comprimes usando un plástico hasta darle su forma original, dejas secar y ¡listo! Queda arreglado.

-Saby Ramírez-

Todas las que nos maquillamos alguna vez hemos sufrido el terrorífico momento en el que las sombras o el polvo se te caen y se hacen añicos.. ¡y a veces pasa con el estuche de sombras nuevecitas! Ley de Murphy. Pues este tip es excelente, porque justo le pregunté a una de las maquillistas de Chula si esto no afectaba a los pigmentos o al polvo compacto y me dijo que no, así que úsenlo con confianza y no tiren a la basura esos cosméticos accidentados.

Aceite de coco, buenísimos para hacerte un facial…..Si quieres una piel suave, radiante y sin granitos lo único que tienes que hacer es mezclar aceite de coco y miel en partes iguales.

– Pupis Aramburu-

Y un último tip, cortesía de la casa, que me tocó ver en un spa:

Puedes hacer un exfoliante para pies y manos súper efectivo y delicioso mezclando azúcar en grano y jabón líquido. Es casi en partes iguales pero puedes ir probando cuánta azúcar según qué tan fuerte o suave quieras la exfoliación.

¿No se enteraron del concurso de consejos de belleza de Chula y Pequeño Cerdo Capitalista?

¡Hum! Esto sólo puede tener dos explicaciones:

No se han suscrito al newsletter del Pequeño Cerdo Capitalista, que es donde tenemos concursos exclusivos para suscriptores de los que no les avisamos por ningún otro medio. Pueden suscribirse aquí.

Porque están suscritos pero el mail llega a la bandeja de “promociones” o “spam”. Si nos guardan en sus contactos hay más posibilidades de que lo vean en la bandeja principal.

Pronto vamos a tener un concurso con Me gusta leer por el Guadalupe- Reyes Literario, así que pónganse truchas y suscríbanse al newsletter para enterarse antes que nadie.

Que pasen unas muy felices fiestas y que hagan un gran derroche de guapura, no en gastos.

Si quieren saber más sobre Chula chequen su página, Facebook e Instagram para que vean que la guapura no tiene que costar millonadas.

(Ahí toy yo, el día que probé los smokey eyes de Chula para unos programas)

(Ahí toy yo, el día que probé los smokey eyes de Chula para unos programas)

Tweet

La entrada Guapas sin gastar de más: consejos de belleza buenos, bonitos y baratos aparece primero en Pequeño Cerdo Capitalista.

December 17, 2015

Los 15 mejores momentos del 2015

¡Ay el 2015! Estuvo tan padre que creo que hasta me da nostalgia que se vaya. Claramente ustedes fueron gran parte de por qué fue tan buen año, así que quería compartirles algunos de los mejores momentos que este año:

Ponerle cara al “avatar”. Este año conocí a muchos de los lectores con los que platico diario o casi en redes sociales, como Heitry (autonombrado nuestro “piggest fan”), Lorena Chávez (que es ChicaPCC). Steff, Ángel Alexander y Andy Alcocer, que fue desde Campeche hasta la FIL Guadalajara.

Los logros de las #ChicasPCC . En Marzo, por el día de la mujer, tuvimos una convocatoria para que las chicas que han leído al pequeño cerdo capitalista nos compartan los logros que han tenido y así inspiren a otros a arreglar su relajito financiero. Nos llegaron muchas historias padrísimas y las de las ganadoras las pueden leer aquí.

La Global Money Week … y ahora ser embajadora de esa iniciativa. Desde hace un par de años colaboro con Child and Youth Finance International, una organización sin fines de lucro para fomentar la educación financiera de niños y jóvenes. Este año hice un Google Hangout sobre Emprendimiento para chicos, medianos y grandes durante la Global Money Week donde también participaron expertos de Chile y Colombia.

Y como si esto no fuera suficiente privilegio, Child and Youth me invitó este año a ser embajadora de la Global Money Week, para invitar a más gente a participar en esta semana que celebra la educación financiera en todo el mundo con actividades para niños y jóvenes.

Pueden ver el hangout aquí y saber más sobre la Global Money Week aquí.

El Pequeño Cerdo Capitalista se convirtió en libro de texto del Tec Campus Ciudad de México. Los de primer semestres de Administración y alumnos de prepa van a utilizar el verde (el de finanzas) y en algunas materias el de inversiones (dorado). Para celebrarlo hubo una presentación en el campus y me dio mucho gusto ver que aparte de que el Pequeño Cerdo Capitalista ya se usa como material de apoyo en algunas escuelas ¡que a los alumnos les guste!

¡Logramos sacar el ebook-agenda interactivo por primera vez! Todos los años hay una encuesta de cómo mejorar el Libro-Agenda y muchos pedían una versión más “portable”. La bronca de eso es que habría que quitarle los ejercicios y pues ¡que chiste! pero después, junto con el equipo digital de Random, llegamos a la conclusión de que una gran manera de que la puedan traer para todos lados es hacerla ebook… pero no cualquier ebook plano, sino uno digital donde puedas hacer lo mismito que con la agenda de papel: escribir, resolver los ejercicios, tener las estampitas de fechas pago, hojas de presupuestos que suman tus gastos …Estoy muy contenta de que se lograra y les hice este video para enseñarles todas las monerías. Eso sí, estaría mucho más contenta si también sirviera para Android, de momento sólo está para iOS porque falta que Google Play desarrolle algo para que se pueda leer el ebook con todas sus características de interactividad, pero insistiré e insistiré con la editorial y con ellos para que en algún momento lo logremos.

Piccolo Porco Capitalista. Ya hay adaptación al italiano del Pequeño Cerdo Capitalista, salió en noviembre y varios lectores me mandaron fotos de los aparadores en Roma.

Acompañarlos -en pensamiento – en sus viajes y que viajaran para acompañarme. Este año recibí muchos correos y fotos de lectores que lograban el viaje de sus sueños. Una fue Karina, que se fue a Finlandia; otra chica en la FIL Monterrey que en 2014 me contó que iba a ahorrar para su viaje a Irlanda ¡hasta foto me llevó a la FIL de este año! y un lector vino desde Nuevo León al DF y estuvo en mi presentación en Canaco y me regaló machaca y glorias… más contenta por sus logros y consentida ¡imposible!

El pastel PCC. Una pastelería tuvo un encargo especial este año: hizo un pastel de la portada del Pequeño Cerdo Capitalista para unos recién graduados y nos mandó la foto.

La increíble historia del Rolls-royce. En septiembre, que es el mes del testamento, una lectora que trabaja en una notaría nos contó una historia que está como para hacer serie: el difunto tienen la desfachatez de dejarle el producto de la venta de su Rolls-Royce a su amante… y ni se imaginan cómo se desquitó. Aquí lo pueden leer.

El video y podcast con Mike Michalowicz. Este año conocí a Mike Michalowicz, autor de uno de mis libros favoritos de negocios del año.

Mike, que es muy generoso, grabó un video para todos los lectores del PCC que quieren emprender un negocio y además me invitó a su podcast.

Éste es el video y aquí pueden oír el podcast.

El primer congreso latinoamericano de educación financiera en Bolivia. La Federación Latinoamericana de Bancos (FELABAN) me invitó este año a ser ponente sobre educación financiera para jóvenes en un congreso increíble donde se habló desde por qué los jóvenes no pelan algunos programas de educación financiera hasta cómo las billeteras móviles o dinero móviles están siendo una de las herramientas con mayor impacto para la inclusión financiera.

Este es el link al álbum del congreso si quieren curiosear.

La Semana del emprendedor. Este año el vueltón hasta Santa Fe tuvo sus recompensas: 500 personas en los talleres sobre idea de negocios y finanzas para emprendedores. Muchos de ellos eran lectores del Pequeño Cerdo Capitalista que ya están afinando su idea de negocios y seguro el próximo año vendrán a platicarme que ya arrancaron operaciones.

Mi viaje a Machu Pichu. Una de mis metas personales de este año era hacer uno de los viajes de mis sueños y tocó ir a Perú. Pronto les pondré mi video de Machu Pichu en el canal de YouTube del Pequeño Cerdo Capitalista porque aparte del gusto de cumplir una meta me pasaron cosas fantásticas, como que apareció un oso y su cría en la puerta del sol y un arcoiris.

Los cursos de The Growth Insitute. Una de las personas de las que más aprendí este año fue de Daniel Marcos. Es un crack en temas de estrategia de negocios, yo tomé un curso presencial suyo y uno virtual de negociación, pero además es tipazo porque le regaló 5 cursos de negocios a la comunidad de Pequeño Cerdo Capitalista con valor de 500 USD, que rifamos a través del newsletter. Si no se han suscrito córranle porque aparte de información y herramientas todo el año hay concursos para ganarse cosas útiles para su carrera y sus finanzas.

Los testimonios en la FIL Guadalajara. No se me ocurre mejor regalo para cerrar el año que los logros que ustedes me comparten. La FIL Guadalajara fue muy padre justamente porque 7 lectores me contaron su historia de éxito. Iban desde la chica que al aplicarse con las finanzas en pareja se cambió de casa, viaja más y se lleva mejor con su esposo, hasta una compradora compulsiva que en un día se endeudó con 200,000 pesos y hoy sólo debe 4,ooo, pasando por un chico que no sólo pagó deudas sino que ahora es inversionista y está abriendo negocios.Gracias de verdad por compartirme todas sus historias y todo su cariño. Les deseo unas muy felices fiestas y les mando un gran abrazOINK$$$$!!!!!

¿Cuál fue su momento favorito con el Pequeño Cerdo Capitalista este 2015?

Tweet

La entrada Los 15 mejores momentos del 2015 aparece primero en Pequeño Cerdo Capitalista.

December 15, 2015

Tus amigos que “no creen” en las finanzas personales

Siempre me ha dado risa la gente que dice que “no cree” en las finanzas personales, como si las finanzas fueran Santa Claus, los Reyes Magos, el ratón de los dientes o el coco, y anda haciendo tarugadas con el dinero… hasta que lo necesitan y ya se preocupan y empieza a interesarles.

El año pasado fui a presentar el libro de inversiones del Pequeño Cerdo Capitalista a un programa de televisión. Una de las conductoras se la pasó interrumpiendo – ¡qué raro!-, contradiciéndome o dándome el avión. Cuando nos fuimos a corte me “explicó” su comportamiento y repelús hacia las finanzas personales:

Es que el año pasado me pasó algo súper fuerte y ya no creo en el ahorro porque ¡he decidido vivir!

¿O sea cómo? ¿Si ahorraba se moría?, ¿el ahorro le truncaba todas sus metas, sueños, viajes padres y anexos en lugar de ayudarle a cumplirlos? Yo la verdad me aguanté la risa por semi-educada (digo semi porque si fuera muy educada no estaría contándotelo ahora, pero era demasiado de risa loca como para guardármelo).

¿Qué pasa cuando no crees en las finanzas personales?

Una vez que se pasó el episodio me di cuenta de la inmensa cantidad de gente que como esta mujer “no cree en las finanzas personales” o creen que las finanzas son como una superstición… y justamente por pensar que es un asunto de creer o no creer, en lugar de ser la forma en la que te puedes facilitar la vida, no salen de la bancarrota eterna.

No les puedo ni enumerar la cantidad de mis amigos que “no creían” en el ahorro, la inversión o las finanzas sanas en sus veintes, que me daban el avión con mis “rollos” de no gastar como poseídos y abrir un fondo de inversión, y que hoy me persiguen para preguntarme cómo salir de sus deudas, cómo ahorrar, qué instrumento de inversión elegir. Porque este no es un asunto de creencia: si te la pasas de dilapidador, las broncas con dinero no van a ser imaginarias.

Parte del tema de “no creer” en las finanzas es hacer cosas irónicas como asegurar que no te importa el dinero, gastar como poseído y tener un micro-infartito cuando te llega el estado de cuenta ¿ no que no te importaba el cochino dinero y las posesiones materiales?. Nada de eso pasa por magia -cosa en las que sí tienes que creer – sino por pura lógica, sentido común y conocimientos que muchos le huyen a tener.

Y lo peor es que no importa que tengas mucho o poco dinero, tus ideas, creencias o falta de creencias son las que te llevan a la quiebra: Puedes tener un sueldazo, pero si gastas aún más de lo que ganas en puras cosas que ni te sirven, al final es lo mismo que si tienes un sueldito y tampoco lo usas nada bien.

Es muy complicado hablar con gente que “no cree” en las finanzas personales… hasta que les pasa algo. Ahí se vuelven unas seditas y te dicen que sí a todo.

Lamentablemente hay que dejarles que se den sus propios topes y a veces hasta que les pase algo financieramente grave -caer en buró de crédito con un registro super negativo, perder su casa, pasar una enfermedad carísima sin un seguro – para que empiecen a tenerle “fe” a las finanzas, a informarse y cuidar su dinero.

También pasa es que confunden y no es que no crean en las finanzas personales sanas, sino que simplemente no se les da la gana hacer cambios para tener mejores resultados: no creen que se pueda salir de deudas porque no están dispuestos a aceptar que hay que reducir gastos, no creen que puedan ahorrar porque según ellos ganan un poco -a veces mucho más de los que sí ahorran, pero siguen diciéndolo-, no creen que puedan invertir porque eso implica aprender cómo hacerlo y qué flojera….

¿Ese tipo de casos son incorregibles? Algunos sí, pero no necesariamente hay que perder el empeño. Hay dos cosas que pueden pasar con esos que “no creen en las finanzas personales” para que sean más receptivos a este tipo de información:

Que les llegue su momento en la vida de ocuparse del dinero, que tengan una bronca o una meta real para la cual ponerse las pilas.

Que alguien cercano sea un ejemplo de que sus creencias no son tan correctas. Si tus amigos ven que a ti ahorrando e invirtiendo te va bien no dudes que llegue el día que te pregunten cómo le haces.

En resumen, no se desesperen ni se bronqueen con sus amigos que no “creen” en las finanzas personales. Simplemente dejen ver con su ejemplo por qué ayudan a cumplir metas y dejen que les llegue el momento de interés (o necesidad extrema).

Creas o no creas, al final las finanzas personales tienen un impacto en tu día a día y sólo tú y tus hábitos pueden decidir cuál será.

¿Ustedes cuáles creen que son las creencias más nocivas para nuestras finanzas personales?

Otros posts que te podrían interesar

Errores financieros de juventud

Inversiones para principiantes

¿Cuándo te entran las finanzas?

¿Cómo hablar de dinero?

Tweet

La entrada Tus amigos que “no creen” en las finanzas personales aparece primero en Pequeño Cerdo Capitalista.

December 11, 2015

Éntrale al Maratón Lupe-Reyes… Pero con ahorro

¿Qué dijeron? ¡Este cerdito ya anda de mala-influencia! ¡Pues no! Hoy quiero hacerles una propuesta para que el maratón Lupe-Reyes se vaya menos a su hígado y más a sus carteras: la idea es ahorrar “una cerveza” diaria (bueno su equivalente), que esa lana sea su primer ahorro del 2016 y la cuesta de enero les haga lo que el viento a Juárez.

¿Cómo funciona el Lupe-Reyes del ahorro?

Es muy fácil:

El maratón dura del 12 de diciembre – día de la virgen de Guadalupe en México- hasta el 6 de enero, que es el día de Reyes. De ahí viene lo de “Lupe-Reyes”, si nos están leyendo fuera de México.

Durante este periodo la gente usualmente hace un “maratón” que consiste en salir diario y tomarse una copa y cerveza, pero en esta versión del Lupe-Reyes la idea es que ahorres el equivalente al costo de una cerveza y te tomes una menos… O si no tomas en general ahorres los $40 pesitos y ya (2.30 USD si están fuera o lo que cueste la cerveza en su país).

Antes de salir todos los días durante el maratón hay que separar al cantidad y ponerla fuera de nuestro alcance, de preferencia ponerla en algún instrumento de inversión o cuenta separada. Pueden hacerlo a la antigüita con un cochinito o lata o lo que sea, pero si mejor lo pueden transferir a una inversión, mucho mejor.

Cuéntenle a los amigos con los que más salen, para que todos le entren y no se anden boicoteando.

El 6 de enero puedes disfrutar de los 1,040 pesotes que juntarás y empezar el año con el pie derecho.

Algunos preguntaban en redes que si en lugar de 1 chela pueden ahorrar el equivalente a dos, sí , se valen las que quieran.

También que si se podía redondear a $50 pesos ¡Venga!. El chiste de este Lupe-Reyes del ahorro es ver cómo la constancia paga y que tampoco es necesario empezar con cantidades grandes o sacrificios enormes, así que si le quieren subir, pues mejor.

Otros querían saber si podían hacerlo con algo distinto a las cervezas como café, comidas fuera, papitas o anexos. ¡Claro! Todo cuenta siempre que lo hagan del 12 de diciembre al 6 de enero.

Y al mayoría decían que si tenían que dejar de salir en estas fechas: ¡Noooo! Pero si toman hay que bajarle al menos una cerveza o copa al promedio que toman siempre.

Una recomendación: inviten al Lupe- Reyes del ahorro a sus parejas o amigos. Aparte de que es más retador y divertido, será más fácil cumplirlo porque todos andan en la misma onda.

Acá somos mucho de que “una no es ninguna” y si lo podemos aplicar a las cervezas, ¿por qué no al ahorro?

Feliz Lupe-Reyes y me cuentan qué tal les va.

¡¡¡AbrazOINK$$$$$!!!!

Tweet

La entrada Éntrale al Maratón Lupe-Reyes… Pero con ahorro aparece primero en Pequeño Cerdo Capitalista.

December 10, 2015

El mito de retirarse joven

Mi abuelo Carlos tiene 93 años, es doctor, da consulta diario y es de lo más atinado en sus diagnósticos. Los días que no lo hace se pone de un genio que para qué les cuento. Y eso que es el más divertido y simpático normalmente. Creo que si lo hubieran obligado a retirase joven estaría muy pero muy amargado.

¿Por qué les cuento esto? Porque siempre me llama la atención las personas que sólo trabajan para retirarse jóvenes o que es su única meta financiera. Y por retirarse joven se refieren a los 30 o 40 años ¡Imagínense!

Hace unas semanas me llegó un tuit al respecto y me quedé pensando en el tema, porque creo que se ha vuelto un cliché de las finanzas personales: trabajar duro los primeros años para poder retirarse joven como la panacea.

Para mí retirarse joven suena bastante aburrido. Es padre estarse rascándose la panza o dedicarse a surfear… pero unos meses. Después como que ya hasta te pones achacoso o azotado (todo lo que no se usa se atrofia, incluida la cabeza). Por eso creo que me parece mucho mejores los sabáticos cortos mientras eres joven que los retiros anticipados.

En el fondo también creo que retirarse joven jovenazo es la obsesión de los que están insatisfechos con su carrera: a los que les gusta lo que hacen –sea lo que hayan estudiado o lo que fueron descubriendo en el camino- normalmente no tienen esta ansia.

El objetivo de retirarse joven también es más frecuente para las personas que no han logrado hacerse tiempo para las cosas que les gusta hacer mientras están en su etapa productiva y creen que sólo si se ganan la lotería o acumulan cantidades bestiales de dinero y dejan su trabajo podrán lograrlas.

Yo la verdad no tengo ganas de esperar a los 40 para viajar por el mundo o aprender a hacer algo nuevo (este año mi experimento fue un huerto urbano y ahora estoy aprendiendo a dibujar). Creo que prefiero equilibrar mis finanzas para así tener que esperar a disfrutar el retiro, sino la vida entera.

Muchos de los que creen en eso de retirarse jóvenes les urge acumular un cerro de dinero, a como dé lugar, para lograrlo y “dejar de preocuparse de por vida”. Para mí la acumulación por la acumulación no tiene sentido en primera porque el dinero generalmente se obtiene cuando aportas VALOR con lo que haces – si buscas el dinero por el dinero, va a estar mucho más cañón conseguirlo – y en segunda porque cuando le quitas esa parte de significado a lo que haces tu chamba se vuelve más pesada y menos satisfactoria.

Entonces ¿qué creo yo que es más importante que retirarse joven? Tener flexibilidad laboral e independencia financiera… para eso obviamente también se necesita ahorrar y tener finanzas sanas, pero no es la misma prisa loca ni se requiere la misma acumulación que retirarse a los 40. Acuérdense que la esperanza de vida está avanzando y entre más joven te retires más años tendrás por delante por fondear.

Es muy curioso pero conforme avanzan tus etapas de vida lo más valioso –y escaso- que vas a tener es el tiempo, pero muy poca gente piensa en esos términos y menos aún lo aplican: a la hora de negociar una chamba o con un nuevo cliente nunca lo mencionan. Las vacaciones o flexibilidad laboral son posibles de negociar en ambos ámbitos … nada más que antes de decir sí acepto, no cuando ya estás más que metido en esa nueva chamba o encargo.

Vivir con menos de lo que ganas, evitar las deudas fuera de control y ahorrar para ir cumpliendo metas en el camino importa tanto si quieres retirarte joven, como si no tanto pero quieres vivir de una manera más equilibrada.

La esperanza de vida ya son 75 años en México, pero si vienes de un entorno longevo y con buena salud es posible que le pegues sin broncas a los noventas, como mi abuelo. En esa laaaaarga vida que nos espera quizás no sólo tengamos la fortuna de encontrar el trabajo de nuestros sueños una vez, sino varias, y poder cambiar de carrera y reinventarnos.

Como decía mi abuelo Luis –medio metafísicamente- hay más tiempo que vida ¿ por qué querer desperdiciarlo siempre ansiando la vida que tendremos cuando podamos dejar de trabajar si podemos lograr una mejor combinando esos descansos con ocupaciones que nos gusten?

¿Ustedes qué opinan sobre retirarse joven? ¿a qué edad les gustaría retirarse?

Otros posts que te podrían interesar

Posts sobre salir de deudas

Aprende a negociar

¿Cuántos mundiales vivirás para ver?

Cuando el retiro nos alcance: Planes personales de retiro vs afores.

Tweet

La entrada El mito de retirarse joven aparece primero en Pequeño Cerdo Capitalista.

December 8, 2015

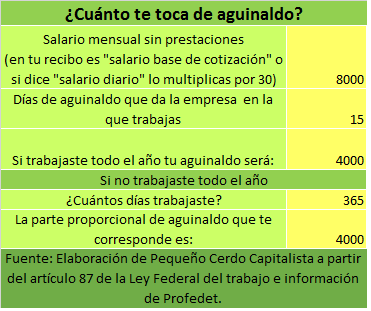

Calculadora de aguinaldo

Creo que la pregunta top de esta semana es: ¿Cuánto me toca de aguinaldo? Y como no los quiero dejar con la duda no sólo les explicaré cómo sacarlo, sino que también les preparé una linda calculadora de aguinaldo en Excel, que pueden descargar aquí.

¿Quién tiene derecho a recibir aguinaldo? Todos los trabajadores asalariados – snif, snif los freelance no – que hayan trabajado durante el año o parte de éste para una empresa. Eso significa que si cambiaste de chamba te debieron dar la parte proporcional de aguinaldo en tu finiquito o liquidación y si no la puedes pedir. También implica que aunque seas nuevo en la empresa te toca aguinaldo… quizas muy poquito, pero te toca.

¿Cómo se calcula el aguinaldo? Por Ley te tocan mínimo 15 días de salario SIN CONTAR PRESTACIONES si trabajaste todo el año, y si no, la parte proporcional.

Para sacarlo lo que tienes que hacer es:

Si trabajaste todo el año…

Divides tu salario mensual sin prestaciones entre 30 días y multiplica el resultado por los días de aguinaldo que te otorgue la empresa o patrón (mínimo son 15 días, pero algunas dan más para atraer talento).Si te ponen en tu recibo el concepto”salario diario” antes de prestaciones entonces sólo tienes que multiplicar el salario diario por el número de días de aguinaldo.Lo que te salga de cualquiera de las dos formas es el aguinaldo que te corresponde.

Si sólo trabajaste parte del año, lo que te tocaría se calcula así:

Repite el paso 1 de dividir salario mensual entre 30 o usar el salario diario y multiplicar por 15 días o los que te toquen de aguinaldo

Divide lo que te haya salido entre los 365 días del año.

El número que obtengas lo multiplicas por los días que trabajaste durante el año. Esa sería la parte que te corresponde.

Ahí les va el ejemplo para ambos casos usando la calculadora de aguinaldo (descarguen el excel aquí) para una persona que gana 8,000 pesos y trabaja durante todo el año y otra con el mismo salario que sólo trabajó 3 meses.

Aguinaldo para el año completo laborado:

Aguinaldo si sólo trabajaste 3 meses:

Dos aclaraciones muy importantes: el aguinaldo se tiene que entregar sí o sí a más tardar el 19 de diciembre… las empresas no pueden alegar dificultades económicas para retenerlo, y si el trabajador falleció lo pueden recibir sus beneficiarios. Si tienen más dudas de ese tipo este link de Profedet les puede aclarar.

Y obviamente no se me iban a ir sin advertencia: el aguinaldo no es dinero regalado, es fruto de su esfuerzo, así que en lugar de dejar que se les vaya como agua vale la pena definir en qué gastarlo antes de recibirlo.

Para más consejos sobre cómo aprovechar su aguinaldo pueden checar mi columna en El País al respecto.

Tweet

La entrada Calculadora de aguinaldo aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers