Sofía Macías's Blog, page 98

March 1, 2016

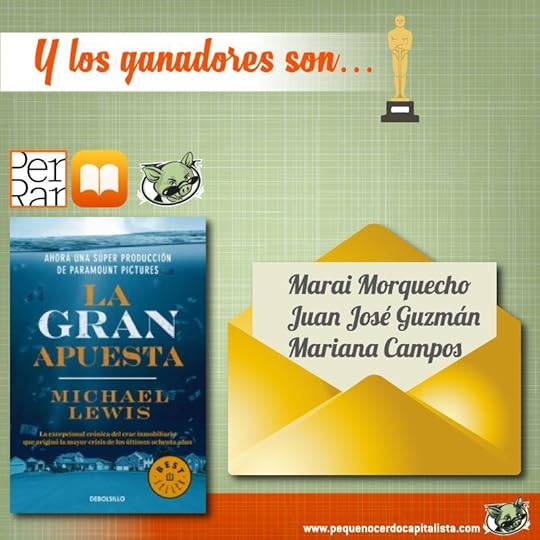

Ganadores del libro de La Gran Apuesta

A propósito de los Oscar el Pequeño Cerdo Capitalista y Me Gusta Leer rifamos 3 códigos para que pudiera descargar en iBooks del libro de La Gran Apuesta, que ganó el un Oscar como mejor guión adaptado y tuvo un presupuesto de 28 millones de dólares.

Los participantes nos contaron cuál fue su peor crisis en el video de la reseña del libro (que si no lo vieron denle clic aquí), a cada uno se le asignó un número y la rifa se hizo en ramdom.org. Los suertudos fueron:

Y para que no digan que nos les avisamos de los eventos y promociones, suscríbanse al newsletter y, además de recibir cada quincena información que les ayudarán a mejorar sus finanzas, de paso podrán participar en nuestras promociones. Lo pueden hacer directamente aquí:

SUSCRÍBETE

Correo electrónico *

Nombre *

Apellido *

Cumpleaños *

/

/

( dd / mm / yyyy )

Género *

HombreMujerPrefiero no responder

Tampoco se olviden de suscribirse al canal de YouTube del Pequeño Cerdo Capitalista y decirnos qué les parecen los videos y, si también quieren que hablemos de algo en particular, nos pueden dejar sugerencias en los comentarios o en nuestras redes: Facebook y Twitter.

Twittear

La entrada Ganadores del libro de La Gran Apuesta aparece primero en Pequeño Cerdo Capitalista.

February 26, 2016

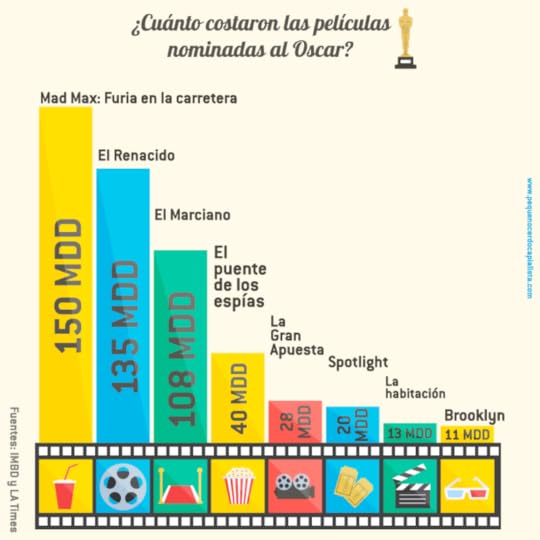

¿Cuál fue el presupuesto de las películas nominadas al Óscar este 2016?

El domingo 28 de febrero es la entrega de los premios Oscar y me puse a ver cuál fue el presupuesto de las películas nominadas este año.

Las películas nominadas al Oscar 2016 más caras fueron Mad Max y el Renacido, y las que se hicieron con menor presupuesto (según datos que me costó encontrar porque no están en IMDB) fueron Brooklyn y The room, lo cual es bastante impresionante en el caso de Brooklyn, considerando que es una película de época y el vestuario no creo que sea muy barato que digamos.

La única película con contenido financiero nominada al Oscar es “La Gran Apuesta”. Si no la han visto y no han leído el libro, pueden checar mi video reseña. Quizás no gane, pero la verdad es una gran película para entender por qué la crisis de 2008 estuvo tan ruda… y por qué la gente no aprende las consecuencias de la avaricia y en algún punto tendremos otra por las mismas causas.

Si quieren saber cuál es la película más cara y más barata de la historia pueden checar este post , en el que también viene cuáles fueron los presupuestos de las nominadas al Oscar en 2013, año en el que ganó Argo que estaba justo a la mitad de la tabla, lo que prueba que el costo no es garantía de premios.

Dato curioso cortesía de Juan Montes: si Iñarritú ganara el Oscar como mejor director por El Renacido, igualaría a y que son los únicos directores en ganar dos Oscares consecutivos. Mankiewicz logró esta hazaña en 1949 y 1950, por lo que sería la primera vez en 66 años que un director lo iguala. Veremos.

… bueno, y ya todos han oído que si por fin DiCaprio gana el Oscar…

pero creo que el mejor meme de estas nominaciones que ha sido:

¿Cuáles son sus películas favoritas para ganar el Oscar? Vi todas este año -tradición familiar eso de hacer quiniela del Oscar- y creo que las que tienen mayores oportunidades son El renacido, Spotlight y The room. Todavía tengo de aquí al domingo para descartar una porque sólo se permiten dos opciones por categoría. Las reglas de la quiniela familiar dicen que si le atinas a la que pusiste como opción #1 te dan 2 puntos y si le atinas a la #2 sólo 1.

No soy crítico de cine ni nada por el estilo, así que ahí va mi opinión de simple y mortal espectadora:

El renacido me parece la más poderosa visualmente y es cine en serio, no puro diálogo… aunque también me moría de risa con la sinopsis de Hugo Petricioli “Un tipo que se arrastra en la nieve dos horas con una fotografía espectacular”. Otro dato: El renacido se hizo toditita con luz natural, ahí les encargo.

Spotlight el tema es fuerte y muy inspirador, pero es cierto que es todo en interiores, muuucho diálogo demasiados pucheritos de Mark Ruffalo (¡y van y lo nominan!). Room en general es un dramón íntimo, de una situación de secuestro espantosa y eso les gusta a los que votan.

En fin, ¿ustedes cuáles dos serían las que pondrían en su quiniela -es por pura diversión, no apostamos dinero, pero es bien padre ganar- y por qué?

Para los que quieren HACER cine y no sólo verlo

Para cerrar con broche de oro este tema de los Oscar quiero mostrarles un video de Frida Oliva, que nos cuenta cómo es la vida de una diseñadora de producción (que tiene que encontrar desde un jarrón hasta construir un avión estrellado) y cómo llegó a ella. Espero que les guste:

En este video les da tips por si ustedes también quieren seguir su pasión -cinéfila o no- y vivir de eso:

Qué pasen un fin de semana de película y si hacen quiniela cuéntenme cómo les fue.

Otros posts sobre películas nominadas al Oscar y cine

Hijo rico, Hijo Pobre de los premios Oscar

Estafas de película: de Rouge Trader al Lobo de Wall Street

Post invitado: El Lobo de Wall Street, la Confesión de Jordan Belfort

Twittear

La entrada ¿Cuál fue el presupuesto de las películas nominadas al Óscar este 2016? aparece primero en Pequeño Cerdo Capitalista.

February 25, 2016

Cómo renunciar a tu trabajo aburrido por el de tus sueños

Mucha gente se la pasa soñando con dejar su empleo para construir el trabajo que siempre ha querido hacer, emprender un negocio o cambiar radicalmente de giro… Pero pocos lo hacen.

Las razones pueden ir desde el miedo al fracaso, el amor a la nómina y poder pagar la renta, inseguridad o no tener referencias de casos de éxito en oficios atípicos .

Pues justamente como no es tarea fácil armarse de valor para dejar tu chamba y dedicarte a lo que siempre quisiste, hoy en el canal de YouTube del pequeño cerdo capitalista les quiero compartir la historia de Frida Oliva, quien dejó un trabajo bien pagado en una agencia de publicidad para irse a Hollywood como freelance y dedicarse a diseño de producción.

Frida estudió comunicación visual y cayó en publicidad porque se le daba bien, era bastante creativa y le pareció un campo natural, pero algo le decía que lo suyo, lo suyo era el cine.

Pidió permiso para tomar un curso de verano de cine en la Habana y ahí se convenció que no sabía qué diablos hacía en cualquier lado que no fuera armando un set.

En esta serie de vídeos Frida les cuenta su historia, cómo tomó la decisión y qué consejos les da si quieren obtener el trabajo de sus sueños.

Si les gusta el video y se identifican con Frida o conocen a alguien que quiera dejar su chamba pero no se anima por favor compártanlo y si quieren más herramientas para avanzar hacia el trabajo de sus sueños lean los post del tag Tu Carrera y chequen la lista de vídeos del tema en el canal de YouTube del pequeño cerdo capitalista

Otros posts para conseguir el trabajo de tus sueños

Buscas trabajo? Afina tus fuentes de información

Por amor al arte? Cómo ganar más dinero con la carrera que estudiaste

Cómo dejar de ser NiNi

Es un buen año para emprender?

Cinco errores garrafales en LinkedIN

Twittear

La entrada Cómo renunciar a tu trabajo aburrido por el de tus sueños aparece primero en Pequeño Cerdo Capitalista.

February 24, 2016

Que no se te pase de noche la subida de tasas de Banxico

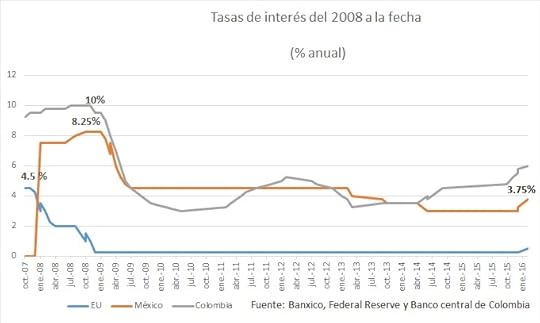

Banco de México acaba de decidir hacer una subida de tasas de interés de 3.25 a 3.75% anual, en parte para ponerle un “estate quieto” al dólar y evitar que la inflación se les trepe.

Quizás te perdí en la primera línea, porque en efecto suena a una noticia muy técnica (y lo es ) pero el alza en las tasas de interés es justo de esas informaciones que no se nos pueden pasar de noche porque tiene implicaciones en el tipo de cambio, el costo de los créditos y los rendimientos de las inversiones.

Te cuento por qué:

¿Qué carambas son las tasas de interés?

Las tasas de interés son el costo que el banco central de un país le cobraría a los bancos por prestarles dinero, mismo que ellos usan para prestarlo a los usuarios. Entre más baja la tasa de interés de Banco de México, más barato debería ser el crédito de coche, casa, tarjetas, etc…y viceversa.

A su vez, la tasa de interés es lo que el banco central le paga a los inversionistas por meter su lana a los instrumentos de deuda gubernamentales como los Cetes, los bonos en México, o los bonos del tesoro el EU.

Si pones bajas las tasas en teoría estimulas la economía porque el crédito es más barato y cuando cuesta menos la gente consume más , pero obvio los inversionistas no van a estar muy contentos que digamos porque les pagas una mugre.

Si subes las tasas el crédito será más caro y la gente se la pensará más para consumir pero atraes más capitales porque les das mejores rendimientos.

¿Qué ha pasado con las tasas de interés y qué tiene que ver con el dólar?

Cuando explotó la crisis financiera global en 2008, EU bajó sus tasas de interés de más o menos 4% a entre 0 y 0.25% anual para estimular la economía con crédito barato, pero esto no les encantó a los inversionistas, tomaron sus dólares y los llevaron a países emergentes que pagaban tasas más altas (chequen la gráfica de abajo).

La bronca es que a partir del 2014 empezaron los rumores fuertes de que como Estados Unidos ya se estaba recuperando y que iba a subir sus tasas. Por ese motivo mucho del dinero que estaba en mercados emergentes empezó a regresar a los bonos del tesoro y otros instrumentos en dólares (a la bolsa de EU le estuvo yendo mejor que a la mexicana, por ejemplo) y eso le pegó a las monedas emergentes.

Puedes ver éste video para más referencias de los factores que afectan al dólar:

La primera subida de tasas de la Reserva Federal de Estados Unidos fue en diciembre y fue sólo 0.25%, entonces Banco de México también subió las tasas 0.25 por ciento. En general los bancos centrales del mundo van medio siguiendo a la Fed.

La principal chamba de Banco de México es mantener la estabilidad de los precios, es decir, se enfoca en controlar la inflación. La inflación es el aumento GENERALIZADO de precios. Si sube un artículo no es inflación, si sube la mayoría de las cosas, sí. Como el tema del dólar había hecho subir algunas cosas (electrónicos, viajes al extranjero, materias primas importadas) pero no había causado un aumento en los precios de TODO no les había preocupado mucho.

De hecho, la inflación estaba en un mínimo histórico de 2.13% anual (en los últimos años a andado arriba de 3 y cachito), cuando en diciembre de 1995, un año después de la histórica subida del dólar de 1994, la inflación se había trepado a un 51.97% anual!!!!!!!!

La cosa es que aunque la inflación se había controlado, a Banco de México empezó a preocuparles que un dólar a 19 pesos, que es a lo que llegó a estar, sí pudiera afectar precios de alimentos y medicinas, y que los aumentos se volvieran generalizados y no sólo en ciertos productos. Entonces en Banco de México decidieron subir la tasa de 3.25 a 3.75% anual (0.50 puntos), aunque la Fed no la fuera a subir todavía.

Además sacaron un nuevo mecanismo por el que venden dólares al mercado en directo, en lugar de estar subastando un monto determinado si se depreciaba más de un “x”% el día anterior, que es lo que venían haciendo el año pasado.

El efecto fue interesante: el anuncio de Banxico se dio el 17 de febrero cuando el tipo de cambio interbancario estaba en 18.86, el día de la subida de tasas cerró en 18.28, al día siguiente en 18.25, y hoy estaba en 18.17 pesos por dólar… digamos que el mensaje llegó.

Es muy curioso pero los días que se disparó el dólar recibí muchos mensajes en Twitter y Facebook, dudas en la página y hasta en el canal de YouTube, pero el día del anuncio de las tasas de interés NADIE peló, pese a que es una noticia muy importante.

Cómo afecta el aumento de tasas a tu cartera:

Los créditos a tasa variable van a subir de costo. Por ejemplo las tarjetas de crédito (te conviene volverte totalero o pagar rápido tus deudas), o los créditos revolventes que usan algunas empresas.

Los nuevos créditos a tasa fija también pueden empezar a subir. Quizás los créditos personales o hipotecarios no van a subir de inmediato, pero si las tasas siguen subiendo en el año sí pueden incrementar tasas, entonces va a ser doblemente importante que compares tasas de interés y Costo Anual Total, y no te vayas sólo con el primero que te ofrezcan.

Las tasas que pagan las nuevas inversiones en los cetes, pagarés bancarios o fondos de deuda de corto plazo van a ir subiendo.

La subida le pegó y seguirá pegando a las inversiones en renta fija de mediano y largo plazo. Si tenías fondos de inversion de deuda de mediano o largo plazo seguro bajaron sus rendimientos. Lo mismo pasa con Cetes a 3 meses o a un año: quizás antes del anuncio veías una ganancia de 40 y ahora de 10 porque su precio en el mercado bajó ya que hay cetes que pagan más que los tuyos. No te conviene vender ahorita porque le pierdes, espera al vencimiento para recibir la tasa que habías pactado originalmente.

Ahorita no te conviene estar en instrumentos de deuda de mediano o largo plazo (por ejemplo fondos que inviertan en bonos) porque como están subiendo las tasas, si entras ahorita o ya estabas te vas a quedar con una tasa menor y el precio del instrumento va a caer.

La subida de tasas también le llega a pegar a las bolsas de valores, porque como la ganancia de los instrumentos de renta fija (pagarés, deuda) en esos instrumentos se conoce desde que se contrata, cuando sube la tasa muchos capitales se deciden por algo más seguro y se salen de bolsa.

A nivel país con tasas de interés más altas es posible que el crecimiento baje (sí ¡Más!) y que también la inflación está más baja.

Está bueno poner atención en el tipo de cambio, pero si realmente queremos entender mejor qué pasa con la economía también debemos empezar a aprender de otros temas, como éste de las tasas de interés, la inflación, el crecimiento del país, el nivel de endeudamiento, los precios de lo commodities o el petróleo, para entender por qué pasa lo que pasa, que no nos agarren tan en curva y tomar mejores decisiones.

Twittear

La entrada Que no se te pase de noche la subida de tasas de Banxico aparece primero en Pequeño Cerdo Capitalista.

February 23, 2016

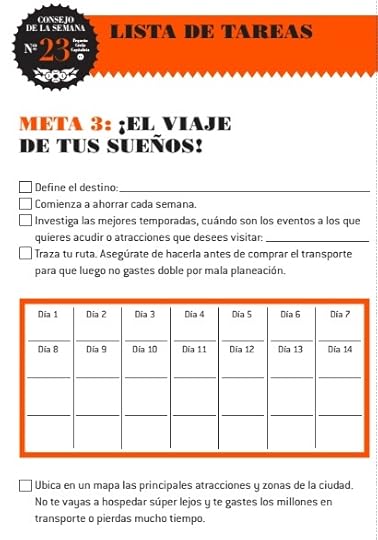

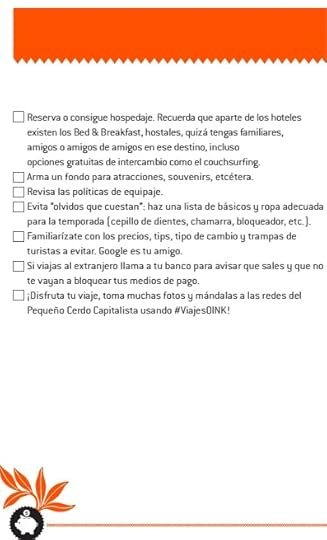

¿Ya tienes tu meta financiera? Agílizala con una lista de tareas

¿Cómo vas con tu meta financiera de este año? ¿Ahí la llevas? ¿Has avanzado tanto como deberías? ¿Sabes cuál es el siguiente paso? Si contestaste a todo que ¡Sí! FELICIDADES!!!! , si en tu cabeza había un “más o menos” o un rotundo “No  ” pueden haber dos razones:

” pueden haber dos razones:

Que no hayas planteado tu meta de una forma efectiva. Es decir, no hayas sido específico con qué quieres, cuánto cuesta, cuándo lo quieres lograr y qué vas a cambiar de tus hábitos.

Que no tengas un plan paso a paso para ver si vas bien o te regresas.

Si tu problema es el primer punto desarrolla tu meta financiera en esta tablita:

Si lo que te falla es que no has llevado un control es hora de valerte de una lista para meter en cintura esa desidia.

¿Por qué sirve hacer listas para lograr una meta financiera?

¿No les pasa que los días que van a la chamba sin planear sus tareas como que no hacen mucho o pierden el tiempo? Pues igualito con las metas financieras: A veces tenemos muy claro qué queremos lograr pero no tomamos acción porque no sabemos por dónde empezar.

Tu meta financiera puede parecer una madeja enorme a la que no le hallas el cabo para desenredarla. Al hacer una lista de tareas clarificas los primeros pasos que pueden llevarte a tu meta e incluso puedes ponerle fechas en que quieres realizar esos pasos. Con un rumbo definido se te acabaron los pretextos y te pones en marcha.

Más abajo te contaré cómo hacer una lista de tareas, pero puedes empezar por algo muy básico como cotizar tu meta o investigar qué recursos necesitas para tu meta financiera y así ir avanzando hasta llegar al otro cabo de la madeja.

En el Libro-Agenda Pequeño Cerdo Capitalista de este año les incluí 6 listas de tareas para las metas que más comúnmente tiene los lectores de pequeño cerdo capitalista que son:

Salir de deudas (¡Ouch! era la #1 y 17% de la gente que ingresaba metas eran sobre esto)

El viaje de sus sueños

Ahorrar en general

Comprar Casa

Un coche

Estudiar un curso o posgrado

La de los sueños ya te las enseñé en éste post y también platicamos un poco de esa meta en el Google Hangout que hice con Hablo Bajito y Me Gusta Leer (Vale Bigotes estaba invitada pero Google nos hizo la mala obra y ya no se pudo conectar), pero puede que tu meta no sea ninguna de esas, entonces ¿cómo haces tu propia lista de tareas?

Regresa a la tabla de la meta específica, llénenla si no lo han hecho.

Regístrate en www.pequenocerdocapitalista.com/recursos para que te mandemos a su correo un formato de la lista de tareas en blanco, junto con archivos para hacer presupuestos y otros materiales complementarios del Libro-Agenda Pequeño Cerdo Capitalista 2016. Si ya lo hiciste debes tener la carpeta que te mandamos.

Pon hasta arriba de la lista el nombre de tu meta

Escriban cuánto tienes que ahorrar cada día/semana/mes o la periodicidad que elijas para llegar a tu meta

Habla con gente que haya logrado esa meta y recaba información en internet de la mayor cantidad de detalles posibles para conseguirlo. Por ejemplo, si requieres reservar algo, pedir becas, comprar algún boleto, pedir cotizaciones, hacer un itinerario, ahorrar para el notario, comparar seguros, etc…

Divide la información del paso anterior en pasos cronológicos o tareas más pequeñas, para tener todo lo que requerirías hacer para llegar a esa meta.

Afina el presupuesto de tu meta financiera si notaste que hay nuevos gastos mientras investigabas.

Pon la lista en un lugar visible y ve palomeando el avance. Si puedes ponerle fecha a cada paso ya serás un o una master y seguro lo vas a lograr más rápido

Cuando logres tu meta ¡Celébralo! Puedes compartirlo con tu familia o amigos o también con nosotros en redes sociales usando el hashtag #LogrOINKs . Celebrar y darte el reconocimiento es un paso importante para que sigas motivad@ a nuevas metas. Incluso si tu meta financiera es muy grande o de muy largo plazo puedes poner “marcadores” de logros, para tener pequeñas celebraciones intermedias que te permitan seguirle echando ganas.

Para que le agarres la onda va de nuez la lista de viajes. Obsérvala y piensa en qué tipo de pasos requiere tu propia meta:

En el mundo hay una gran diferencia entre los que tienen sueños guajiros y los que tienen metas financieras efectivas. Los primeros rara vez los cumplen.

Creo que es un poco frustrante vivir en el “algún día” y es muy riesgoso esperar a que las cosas nos caigan del cielo, entonces mi mejor recomendación es que te vuelvas tu propio mecenas y vayas por tus metas. Sólo se requieren ganas y un poquito de organización.

Me acuerdo que hace unas semanas en twitter un cuate decía que qué onda con nuestras metas de el viaje de los sueños, que eso era sólo para millonarios y que en México la mayoría somos pobres y no podemos y bla bla bla… Por un lado si ya te autodescalificas (y a los demás de paso) está cañón que vayas a lograrlo, pero además a mí realmente me ha tocado ver que mucha gente sin haber tenido un dineral por su disciplina cumple cosas que otros con más lana nunca lograrán. Les recomiendo mucho que chequen las historias de los lectores de la semana en la Página de Facebook del Pequeño Cerdo Capitalista para que te quites de la cabezota que lo que quieres es muy caro.

Por un lado es un tema de prioridades ¿a qué le estás dando más importancia? ¿a qué estás canalizando tu dinero?; Y por otro si de plano no te alcanza con tus recursos actuales recuerda que no es forzoso que adaptes tus metas a tus posibilidades, sino al revés: amplía tus posibilidades para que puedas lograr tus metas.

Siempre puedes buscar un ingreso extra, hacer equipo con alguien que tenga la misma meta para conseguir descuentos o simplemente darle un plazo un poco más largo a tu objetivo, así que si quieres ¡claro que puedes!

Hablando de metas, el próximo sábado 27 de febrero a las 5:00 PM voy a andar en la Feria del Libro de Minería para la presentación del Libro-Agenda Pequeño Cerdo Capitalista 2016. Allí vamos a hacer algunos ejercicios para plantear tu meta financiera de una forma efectiva, así que si no sabes muy bien cómo lograrla ¡apúntalo en tu agenda pero ya!

La presentación es en la Capilla de Minería y es cupo limitado. Como son un poco estrictos con este tema en Minería por temas de protección civil, les recomendamos llegar temprano.

La firma de libros es a las 19:00 horas en el Salón de Firmas. Pueden llevar libros anteriores, su ebook-agenda (trae espacio para autógrafo) o los pueden comprar ahí. Sólo nos dieron 50 minutos para la firma, así que tendremos que echarle galleta pero me va a dar mucho gusto verlos por allá.

Si quieren contarnos sus #LogrOINKS para el canal de YouTube de Pequeño Cerdo Capitalista también vamos a llevar cámara. Aquí pueden ver los que nos platicaron en FIL Guadalajara el año pasado.

Les mando un abrazOINK fuerte y todas mis buenas vibras para que se apliquen con sus metas y hagan sus sueños realidad.

Otros posts que te pueden interesar si tienes una meta financiera:

Las metas contradictorias que te están boicoteando

Rituales de abundancia y prosperidad que sí funcionan

El mito de retirarse joven

11 cosas a las que tienes que aprender a decir que no para lograr tus metas

Cómo ayuda a tus metas el eBook-Agenda Pequeño Cerdo Capitalista

VIDEOS: Los logros de los lectores del Pequeño Cerdo Capitalista

¿Qué tan lejos estás de la independencia financiera?

Twittear

La entrada ¿Ya tienes tu meta financiera? Agílizala con una lista de tareas aparece primero en Pequeño Cerdo Capitalista.

February 18, 2016

¿Quieres lanzar un negocio online o producto digital exitoso? ¡Evita estos errores!

Últimamente he escuchado a muchas personas que quieren montar un negocio online o lanzar un producto digital por las grandes ventajas que puede representar: es fácil de escalar en poco tiempo, no tiene barreras geográficas, la distribución puede ser más eficiente que los productos tradicionales en físico, se puede modificar rápidamente si es necesario…

El tema es que tener un negocio online o hacer un buen producto tiene sus retos y pocos dan en el clavo con lo que realmente el público necesita o va a usar.

Si tú andas en esas seguramente te interesará escuchar la experiencia de César Salazar, socio fundador de 23 design, consultoría especializada en diseño de productos digitales, quien además tiene mucha experiencia en filtrar emprendimientos rentables porque estuvo al frente del fondo de capital emprendedor (o venture capital) 500 Startups en México. Ellos han invertido en proyectos como la plataforma de educación digital Platzi o la herramienta de finanzas personales Rocket.

Platicando con César salieron 3 errores muy comunes que ha visto repetirse en los cientos de proyectos que le ha tocado analizar y asesorar. En este video puedes oír de su ronco pecho cuáles son:

¿Qué te pareció el video? ¿Has cometido alguno en tu negocio?

Si te quedaste picado puedes ver la lista de reproducción de videos de negocios en el canal de YouTube del Pequeño Cerdo Capitalista, pero mientras te recomiendo:

Startups para dummies, también con César Salazar.

Mis libros de negocios favoritos del 2015.

¡¡¡¡Que tengas una muy productiva y enfocada semana!!!!

Otros posts que te pueden interesar si piensas lanza un negocio online

Para qué sirve una incubadora de negocios

Básicos de comercio electrónico para vender más en línea

Buscas recursos para tu negocio? Piensa como inversionista (CNN Expansión)

Cómo acelerar el crecimiento de tu negocios

Idea millonaria para creativos: aprender de propiedad industrial

Twittear

La entrada ¿Quieres lanzar un negocio online o producto digital exitoso? ¡Evita estos errores! aparece primero en Pequeño Cerdo Capitalista.

February 16, 2016

¿Mi tarjeta de crédito puede ser mi fondo de emergencias?

Categóricamente ¡NO! hace unos días casi me da un micro infartito porque cuando preguntamos si tenían fondo de emergencias y alguien tuiteó que si la tarjeta contaba como fondo de emergencias.

Mi respuestas es muy sencilla:

¡La tarjeta de crédito NO sustituye al fondo de emergencias! ¿Si no tuviste para el imprevisto cómo pagarás la tarjeta después ?

Pensemos que eres asalariado y que la bronca es que le diste un “llegue” al coche y tienes que pagar el deducible porque fue tu culpota. quizás la tarjeta te pueda salvar hasta que llegue la quincena porque el monto no sería enorme (bueno, depende del carro) y ya pagas ¿pero si la “emergencia” es un desempleo, el deducible de tus gastos médicos mayores o cualquier cosa que implique más de un mes de tus ingresos? ¿o si eres freelance y no sabes cuándo va a caer el próximo pago?

¡No chatos! Las emergencias no vienen en el precio o momento que elegimos, así que si no se quieren meter en broncas, hay que tener dinero específicamente para ese tema.

¿De cuánto debe ser mi fondo de emergencias?

Lo ideal, ideal, ideal sería entre 3 y 6 meses de tus gastos. Si eres asalariado puede ser más pegándole a los 3 meses, pero si es freelance o emprendedor hay que tratar de estar más cerca de los 6 por aquello de la diluviana impuntualidad de los clientes.

¡Tantooooo!

No te espantes. Se llama FONDO por dos razones:

Se va construyendo poco a poco, no tienes por qué dejar de comer 3 meses para tenerlo. Con que empieces a echarle un poco cada mes hasta llegar a los meses deseados, es perfecto.

Porque si se usa ¡hay que aplicar el refill! No se vale echártelo y dejarlo en ceros porque no sabes cuándo puedes volver a tener una emergencia. Algunos parece que andan salados y les agarran rachas en que lo usan y lo usan en un año.

¿Dónde guardo mi fondo de emergencias?

Como debe estar disponible para cualquier imprevisto lo ideal es que lo tengas en instrumentos financieros con alta liquidez (o sea que lo puedas sacar casi cuando sea) pero que sí te generen algo.

Las opciones pueden ser:

Un fondo de inversión de liquidez diaria. Esos invierten en cosas de muy corto plazo e igual te dan lo mismo o menos que cetes anual, pero con que llames antes de las 11 am a las 13:00 horas ya lo tienes en tu cuenta bancaria.

En un pagaré bancario semanal o catorcenal

Creo que alguna vez haré un post de las cosas para las que NO debes usar la tarjeta de crédito, pero definitivamente “como fondo de emergencias” encabezaría mi lista.

Espero que te animes a echarle unos pesos a ese fondo desde hoy. De verdad es de las cosas que los lectores más valoran cuando las llegan a necesitar (changuitos con que no).

Otros posts que te pueden interesar:

Los tres tipos de ahorro que debes tener

¿Qué es ser totalero?

¿Joven y en bancarrota? Cómo salir de deudas

VIDEO: Test ¿Cómo andas con los básicos de tus finanzas?

VIDEO: ¿Quieres contratar una reparadora de crédito? Entérate si te convienen.

Twittear

La entrada ¿Mi tarjeta de crédito puede ser mi fondo de emergencias? aparece primero en Pequeño Cerdo Capitalista.

February 15, 2016

DOS oportunidades para ver a Pequeño Cerdo Capitalista en FIL Minería

Queridísimos:

Les tengo una gran noticia. Este año podré verlos DOS veces en la Feria Internacional del Libro de Minería (FILMinería para los cuates).

La primera es el martes 23 de febrero a las 2:00 de la tarde en el encuentro de escritores y lectores de Beek, la red social para amantes de los libros.

La idea es tener un diálogo entre los lectores, booktubers y escritores. En la mesa estaremos Benito Taibo, Lorena Amkie, Jaime Alfonso, @Marian890 y Claudia Ramírez (@g_vanille).

Como el cupo es limitado necesitan pedir su invitación en éste link: http://bit.ly/20WLGa8

No habrá firma de libros ese día por falta de espacios en la Feria pero sí podemos platicar a gusto una hora y media.

Y el segundo día que estaré en FIL Minería es el sábado 27 de febrero presentando el Libro-Agenda Pequeño Cerdo Capitalista y haciendo con ustedes un micro-taller de metas efectivas.

La presentación es a las 5:00 y la firma de libros empieza en la capilla del palacio de Minería a las 6:00 y la continuaremos de 6:30 a 7:30 en el salón de firmas.

Además del libro- agenda 2016 en ebook o en papel, pueden llevar el libro de finanzas, el de inversiones o sus agendas del año pasado y con gusto se los firmo allá.

El único costo de ambas actividades es el boleto de la FIL Minería.

Para la presentación no hay registro pero les recomiendo llegar temprano porque los que han ido saben que se llena y que las salas tienen cupo limitado por temas de protección civil.

Me dará un gusto enorme verlos por allá y conocer sus LogrOINKs.

Twittear

La entrada DOS oportunidades para ver a Pequeño Cerdo Capitalista en FIL Minería aparece primero en Pequeño Cerdo Capitalista.

February 11, 2016

Cómo hablar de dinero en pareja sin agarrarse del chongo

Es curioso, pero es más fácil contar todo nuestro obscuro pasado, que descubran nuestros hábitos penosos o hasta vean nuestras peores fotos de adolescencia que atrevernos a hablar de dinero en pareja.

Si bien no es una conversación para la primera cita ni para cuando apenas “andan saliendo”, si la cosa ya va en serio, tienen planes a futuro, se van a vivir junto o se van a casar ¡es básico hablarlo!

Hay algunos salvajes que dan el gran paso sin saber ni pío de su media toronja … y luego andan tronando como ejotes. El tema del dinero toca muchas creencias, hábitos, metas y hasta ignorancia que podamos traer arrastrando y realmente no es un tema menor a la hora de construir un proyecto de vida.

Obviamente es de las cosas que se dicen más fácil de lo que se hacen y muchos le sacan al tema. Para que a ustedes no les pase les preparé un video con 4 tips para hablar de dinero en pareja sin que el acontecimiento acabe en round.

¿Qué opinan? ¿Se animan? ¿Han intentado alguno? Cuéntenme en el área de comentarios qué tal les ha ido con las pláticas de dinero y qué creen que es lo más difícil.

Otros posts de dinero en pareja que te pueden interesar:

4 preguntas para conocer a tu pareja financieramente

Ventajas de tener galán o galana ducho con la lana

Dinero en pareja: lo tuyo, lo mío y lo nuestro

Hasta que la bancarrota los separe: ¿debo pagar las deudas de mi pareja?

Historias de la vida real: casarse por interés y no tener ni para divorciarse

Acuérdense que todas las semanas tenemos video nuevo en el canal del Pequeño Cerdo Capitalista, así que si no han visto los anteriores, den click acá, quizás encuentren alguno que les ayude a domar su cartera y la de su amorcito corazón.

Twittear

La entrada Cómo hablar de dinero en pareja sin agarrarse del chongo aparece primero en Pequeño Cerdo Capitalista.

February 9, 2016

¿Me conviene contratar a una wedding planner?

Estamos en el mes más cursi del año y quizás muchos ya se están encaminando al altar. Si están por casarse es posible que les haya surgido la pregunta de si les conviene contratar a una wedding planner para que la boda salga como la han soñado.

Les puedo decir por experiencia que organizar una boda se parece más complejo y temerario de lo que es. Lo más difícil -fuera de conseguir al novio o la novia- son el tema del lugar y el vestido. Ya después de eso todo fluye. En el caso de boda religiosa puede ser más tema si no están bautizados, confesados o alguna de esas cosas y puede tomar más tiempo, pero tampoco es misión imposible.

La cosa es que como nunca te has casado puede verse como una enorme maraña de pendientes por la que nadie sabe por dónde empezar, pero cuando pase seguramente te darás cuenta que no es necesario montar el comité olímpico o de los festejos del bicentenario.

El primer filtro de saber si necesitas una wedding planner depende de cuatro cosas:

Si el banquete o lugar incluye a alguna coordinadora

El tiempo que falte para la boda y el tiempo que tengas para dedicarle (o quieras dedicarle)

Si tienes amigos o amigos que ya se han casado dispuestos a orientar y a ayudar.

La complejidad de la boda. Cualquiera de 150-200 o máximo 250 personas es manejable de organizar pero si quieres la boda de el príncipe William y Kate Middelton como que sí vas a necesitar MUCHA ayuda. Lo mismo si viene mucha gente de fuera, si el lugar requiere cambios o de plano quieres una super-producción de casi casi entrar en caballo blanco.

Siendo muy pero muy honestos: si estás dispuesto o dispuesta a invertirle tiempo, si ya el banquete tiene coordinadora para el mero día y si en tu bolita ya varios se han casado como una wedding planner no es realmente súper necesaria en mi opinión y experiencia

Quizás no tienes tiempo o te da paz mental tener a alguien que te ayude, en ese caso puede ser útil, pero también depende de que elijas bien y de que venga al caso con tu presupuesto. Abajo te cuento más de esto.

¿Cuáles son las opciones más comunes que ofrece una wedding planner?

Lo más básico suele ser coordinación sólo el día del evento. Algunos banquetes o lugares ya lo traen y no necesitas contratar otra persona. La verdad en este punto sí vale la pena tener a alguien que se encargue para que tú sólo disfrutes ese día, aunque lo dicho: puedes contratarla o usar la del lugar.

3 meses de preparación. En esos paquetes tú buscas a tus proveedores y las wedding planners sólo se ponen en contacto con ellos para ir coordinando la logística unos dos o tres meses antes de la boda, en algunos casos hacen las confirmaciones telefónicas y por supuesto se encargan del mero día. Normalmente en estos paquetes les pagas directo a ellas.

Toda la organización. La wedding planner ve todo: desde las cotizaciónes y proveedores, los trámites, te asesora con el vestido, hace las confirmaciones telefónicas, se supone que te apoya y te hace más fácil la vida, etc.. básicamente tú le das tu idea de boda y ella te muestra opciones. En estos casos su servicio puede cobrarse aparte, pero también hay muchas que más bien se llevan un porcentaje de los proveedores y ahí está su ganancia.

Lo común en la industria es que hay un “precio al público” y un precio para las wedding planners que es un descuento del 10-20% o simplemente que te cobran a ti el completo y el proveedor le da eso de comisión por llevarte.

¿Cuánto tiempo necesitas para organizar una boda?

Depende de la complejidad de la producción y de si es religiosa. Lo estándar para las religiosas es de 1 año a 8 meses si la iglesia es muy concurrida. Para una boda que es solo civil la verdad es que con 6 o 7 meses para apartar la fecha del lugar del banquete, porque lo del juez con unos 4 o 5 meses antes vas perfecto (aunque si quieres adelantarte también está bien).

Una wedding planner brasileña me comentó que para casos urgentes ella había llegado a organizar una boda en 1 o 2 meses, así que aunque ¡qué estrés! de que se puede, se puede.

Checklist de qué necesitas para una boda y el orden en el que lo necesitas

A los novios. De cuates no anden planeando bodas con novios/novias hipotéticas porque la boda debe ser acorde a la pareja.

Definir presupuesto y número de invitados ideal (igual tienen que recortar o ahorrarle más cuando empiezan a cotizar).

El lugar del banquete/fiesta/pachanga/cocktail o lo que decidan hacer e iglesia (si aplica). Ve a ver varios y pide presupuestos con y sin banquete

Hacer la lista de invitados tentativas (lo más seguro es que tengas que recortar y que un 20% o más cancele si es fuera de tu ciudad).

Hacer las invitaciones o si eres “paperless” la página de internet de la boda. La puedes hacer tú en wordpress (que es un poco rollo) o también optar por las que ya hasta vienen con mesa de regalos (ojo con lo que cobran de comisión por poner la mesa ahí).

Vestido (ese sí necesitas verlo unos 4-6 meses antes o te arriesgas a no encontrar uno que te encante o que no te lo puedan arreglar a tiempo)

Banquete ( si no es el del lugar). Sí vale la pena aceptar pruebas. La mayoría no te la cobran.

Música. Escucha a los grupos o DJ en vivo, de preferencia en fiesta real, y ve unos dos o tres para comparar.

Lo tramites del juez. Cada municipio puede tener ligeras diferencias, checa en internet, pero de preferencia apersónate en el juzgado para corroborar.

Opciones de alcohol. Algunos servicios te dan la barra libre, pero suele ser más cara que comprar en tiendas donde tienes derecho a devolución o adquirir lo básico en meses de promociones y sólo completar el extra con las vinaterías que te dejan devolver. Pide ayuda al banquetero y a cuates que ya se hayan casado para hacer el cálculo y pregunta por el sistema de inventario. Hay bodas en las que se usa más alcohol solo porque no lo controlaron bien

La ropa del novio (siempre lo hacen al último aunque los corretées, no se desgasten antes de que falten 2 meses chicas)

Flores y decoración. En algunos banquetes ya se incluye pero nunca falta las que quieren algún detalle especial.

Fotógrafo y extras. Algunas wedding planners o algunos grupos de música ya te incluyen o los sombreros o las sandalias para cuando las invitadas ya caminan como pollo espinado. Checa costos con fabricantes, en el centro o mercado libre porque puedes encontrar cosas muy originales y baratas.

Los análisis. En la mayoría de los estados de México te piden análisis prenupciales pero esos te los debes hacer como 10 días antes de la boda como máximo. Cuenta que tardan 3 o 4 días en entregarlos y que no sean vacaciones, semana santa etc…

Si algo es MUY importante lo puedes subir en el orden de la lista.

Los do’s y donts con las wedding planners

FIRMA CONTRATO y especifica muy bien que incluye y qué no.

Pide referencias con otras parejas que ya hayan contratado a esa wedding planner e investiga a la persona en Buró comercial de profeco, foros de bodas o tipo “apestan.com”

Pídele copia de su identificación y comprobante de domicilio. Créeme, no sobra.

No le des dinero en efectivo NUNCA. Paga de preferencia por transferencias o cheques y de ser posible deposita directo a los proveedores (ha habido casos de estafadores que se van con la lana).

Ten todos los datos de los proveedores y habla con ellos para que cualquier cosa se pueda resolver rápido.

Si no haces click o algo no te late ¡huye! vas a pasar varios meses conviviendo con esa persona entonces si algo te brinca hay muchos más personas a quien elegir.

¿Boda perfecta o boda inolvidable?

No hay bodas perfectas. Sí hay novias -y algunos novios- a los que les acaba dando un ataque de nervios por el estrés de que todo salga como planearon y que sufren porque cada detalle funcione, pero la boda perfecta no existe: Igual y los globos de cantoya no volaron, el maquillaje o peinado duró 30 minutos, se les olvidaron aventar los pétalos a la salida, a la novia se le puede caer el techo al lado de donde la están maquillando y hacerle un hoyo al velo, se les puede barrer dar las notas de agradecimiento, saludar en las mesas o poner las decoraciones que tanto te mataste en buscar, algún familiar se le botó la canica en el proceso y se portó mal contigo…. Todos esos que menciono son casos reales y prueban que no hay boda 100% perfecta logísticamente hablando y los que te digan lo contrario te mienten o tienen amnesia.

Pero lo curioso es que al menos en mi experiencia lo más importante de una boda no es la perfección sino lo memorable y disfrutable. Meis amigas y amigos me dieron muchos consejos útiles para la logística, pero el mejor para la boda en sí me lo dio mi querido editor David García y me dijo: “trata de estar presente, se pasa muy rápido y es un momento único en el que recibes mucho amor de todos los que te rodean”. Yo que no soy la más pinky pinky puedo decirles que justo eso -y no los caballos blancos o las orquídeas de Sudáfrica- es lo que hace a la boda un día inolvidable y único en nuestras vidas.

El día de la boda, por más inconvenientes que hayan pasado o pasen, concéntrate en estar presente y disfrutar. ¡Que sean muy pero muy felices ese día pero sobre todo los que viene después!

Si tienes otras dudas sobre bodas puedes leer:

¿Cómo invertir para la boda de tus sueños?

La boda de tus sueños ¿y el después de tus pesadillas?

Tips para aprovechar la mesa de regalos

Guía para comprar anillo de compromiso a prueba de bancarrota

Twittear

La entrada ¿Me conviene contratar a una wedding planner? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers