Sofía Macías's Blog, page 95

June 16, 2016

Inclusión financiera en México, ¿cómo vamos?

En México únicamente 44% de los adultos tienen una cuenta de ahorro en una institución financiera formal (y vamos mejorando, porque antes eran sólo 36%. ¿Cómo se sabe? Este martes se presentó la Encuesta Nacional de Inclusión Financiera en México, que justamente estudia el acceso de las personas a los productos y servicios financieros.

La famosa ENIF se hizo por primera vez en 2012 … y ya luego los grillitos. No sabemos bien la razón pero sólo se hace cada 3 años. La hacen INEGI y la Comisión Nacional Bancaria y de Valores. La metodología es ir a 7,000 hogares, tanto urbanos como rurales y preguntar a los adultos que ahí viven un poco sobre sus hábitos financieros, de administración, qué productos y servicios usa y demás.

Hay que destacar que es una ENCUESTA, es decir, la gente contesta lo que cree, no necesariamente refleja las verdaderas cuentas, créditos y seguros que hay realmente (eso se nota en las respuestas de seguros y retiro), pero aún así es una buena referencia para saber si hemos mejorado o no.

¿Por qué importa la inclusión financiera en los países?

Hay algo que se llama “ciudadanía económica” que es la participación plena en la economía, con acceso al sistema financiero y educación financiera para tomar decisiones que contribuyan a nuestro bienestar.

Los dos componentes de la ciudadanía económica son la inclusión financiera y la educación financiera, porque finalmente es difícil que participemos en la economía si no tenemos acceso a productos y servicios o si no sabemos cómo manejar mejor nuestros recursos, estos productos y servicios, y tomar las decisiones financieras que más convengan a nuestras metas y nuestra calidad de vida.

Las investigaciones del Banco Mundial indican que tener acceso a servicios financieros aumenta el ahorro; empodera a las mujeres; la inversión productiva y de consumo es mayor; eleva los ingresos y las actividades productivas; incrementa los datos en salud preventiva; y, sobretodo, impulsa el crecimiento del país.

Y para ser francos, la gente que no tiene acceso al sector financiero formal en muchos casos está a merced de los agiotistas usureros cuando necesita crédito, cuando quiere ahorrar de plano termina en estafas piramidales o en supuestas empresas que ni sin instituciones financieras y se terminan llevado el dinero que les costó ahorrar. Obviamente de tener seguros para proteger sus pocos bienes, salud o a su familia ¡ya ni hablamos! y cualquier tema de salud o fallecimiento del jefe o jefa de familia es un golpe de los que muchos no se recuperan y puede tener repercusiones como que los hijos dejen la escuela, cuando ya existen microseguros y otras formas de protección. En fin, el acceso a servicios financieros es de verdad crucial para el bienestar.

¿Quién está haciendo que crezca la inclusión financiera?

Parte de medir el tema de inclusión es jalarle las orejas a los bancos para que amplíen su infraestructura y lleguen a los municipios que hoy no tienen servicios. Pero ellos realmente no son los que están liderando el crecimiento de inclusión financiera, al menos no en estos tres años, sino los corresponsales bancarios (las farmacias, tienditas y demás comercios que reciben pagos y depósitos) y la banca móvil.

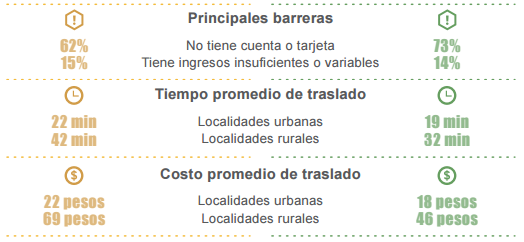

El porcentaje de adultos que usan sucursales bancarias se redujo de 40% en 2012 a 39% en 2015; en cambio creció el uso de cajeros – de 30% a 43%- y de corresponsales bancarios, que antes los usaban 30% de los adultos y ahora 34 por ciento.

Algo muy interesante es que el mayor crecimiento en uso de corresponsales bancarios se dio en el sector rural, donde pasó de 16 a 24% el uso ¡y que es donde más hace falta! En el medio urbano como sea tienes más opciones de bancos.

Las razones por las que la gente no va a las sucursales y cajeros son:

Eso nos habla de que para algunos aparte de que algunos están excluidos porque hay pocos productos para la base de la pirámide, a muchos el traslado en tiempo y costos no les compensa.

Y creo que eso también en parte explica por qué está creciendo el tema de la banca móvil (hacer operaciones con tu celular):

No es raro en estos días ver startups enfocados a pagos móviles por todo el potencial que tiene, además es más fácil hacer que alguien que ya usa celular haga operaciones con él a meterlo en una sucursal… especialmente si la más cercana está a media hora y le cuesta casi 50 pesos llegar allá.

¿Cómo andamos en hábitos financieros?

Esta es la parte de la encuesta que me causa más microinfartitos:

Como verán la mayoría elegimos nuestros productos y servicios financieros al “Ave María dame puntería” o el primero que te ofrecen… y luego nos cobran unas comisiones o intereses gigantes, se cobran a lo chino u otras prácticas que no son definitivamente óptimas y nos sorprendemos cuando venía en el folleto o en el contrato.

También vemos que la mayoría aprende sobre ahorro en casa y sólo un pequeño porcentaje en la escuela o con un profesor y que la mayoría empieza a ahorrar porque le dan una alcancía o sus papás le explican que debe hacerlo. Si tienen niños, tómenlo en cuenta.

La encuesta está muy interesante. Si le quieren echar un vistazo muy rápido el “cuadríptico”, que es de donde yo tomé las imágenes, lo encuentran en este link y si la quieren leer entera, usar la base de datos o ver la encuesta anterior pueden entrar acá.

Más contenidos sobre inclusión y educación financiera

¿Qué es la ciudadanía económica?

Tres preguntas para medir tu educación financiera

¿Cómo sé si una institución o empresa financiera es legal?

Cuentas de ahorro a prueba de niños

Cómo identificar una estafa piramidal

¿Cómo manejarías el dinero si hubieras recibido educación financiera en la niñez?

Educación en inclusión financiera para niños

Educación financiera OBLIGATORIA… pero para los papás

La entrada Inclusión financiera en México, ¿cómo vamos? aparece primero en Pequeño Cerdo Capitalista.

June 14, 2016

Cómo detectar una estafa piramidal

Últimamente llegan muchas preguntas de si Wealth Generators, la flor de la abundancia, el telar de la abundancia y algunos multiniveles de productos reales son una estafa piramidal.

Como no quiero que anden perdiendo dinero, les hice un video en el canal de YouTube del Pequeño Cerdo Capitalista para aclarar cuándo puedes estar frente a un negocio de multinivel legítimo o alguna manera real/posible de hacer dinero y cuándo te estás metiendo directito a una estafa piramidal.

En el video les menciono 5 puntos de alerta o focos rojos que debemos identificar:

¿Qué tal? ¿Identificaron algunos de los puntos en los esquemas que les han ofrecido?

Lamentablemente el dinero no se genera por magia o pensamiento positivo únicamente. Es un reflejo de trabajo, generación de valor de algún tipo o producto de una inversión. Pero nomás no lo queremos entender o a veces el tema es que nos gustaría creer que sí es posible.

Este fin de semana estuve leyendo Pound Foolish, un libro de crítica al sector de la educación financiera y finanzas personales (sí, suena masoquista pero a veces en las críticas bien fundadas se encuentran grandes elementos para mejorar) y mucho de lo que decía es que entre mayor es la desesperación financiera de la gente son más susceptibles en correr riesgos excesivos, endeudarse más o caer en estafas por la esperanza de que con eso podrán “recuperar” lo perdido.

Aunque ustedes no hayan caído en estas estafas es importante que vigilen que sus papás tampoco lo hagan porque uno de los perfiles vulnerables que menciona el libro son tanto la gente con deudas, como los que no tiene suficientes ahorros para el retiro y buscan todas las maneras posibles compensarlos.

Justo la semana pasada una amiga me contaba que una tía andaba promoviendo los telares de la abundancia en su familia y que parte de su idea es que con los 120,000 pesos que ella iba a recibir iba a pagar una gran deuda de su tarjeta de crédito. Creo que se me apachurró un poco el corazón, especialmente porque ella ya había entregado 24,000 pesos, que le hubieran servido mucho más si los depositaba en su tarjeta para bajar algo su deuda, nadie quería entrar a la pirámide y aún si entraban tarde o temprano le iban a costar amistades o relaciones con la familia.

Espero que el video sobre pirámides y fraudes les ayude a detectar por ustedes mismos cuando estén frente a uno y por favor compártanlo con sus seres queridos y las personas que crean que pueden ser vulnerables a estos temas.

¡Que tengan una excelente semana!

Otros posts para saber si estás ante una estafa piramidal

Inocente palomita: 4 preguntas básicas para evitar fraudes

¿Es una estafa la flor de la abundancia?

Los ricos también lloran… por culpa de Bernard Madoff

11 cosas a las que tienes que aprender a decir NO para tener finanzas sanas

Los peligros de las inversiones Off-shore

¿Dónde buscar si una institución está regulada?

La entrada Cómo detectar una estafa piramidal aparece primero en Pequeño Cerdo Capitalista.

June 9, 2016

Para cambiar de afore necesitarás tu voz y huellas

Si te quieres cambiar de afore porque te diste cuenta que en la que estás no da los mejores rendimientos o quieres registrarte en una por primera vez, además de los documentos requeridos ahora te pedirán tus huellas digitales, voz y firma electrónica, los famosos datos biométricos.

Y seguro te preguntarás, ¿como para qué o qué? La idea es blindar las cuentas. Al introducir estos datos no podrán hacer uso de tu identidad ni o hacer un traspaso de afore sin autorización. También esto ayudará a que puedas hacer un trámite posterior relacionado con tu afore sin tener que llevar documentación extra, llenar formatos o solicitudes. Y por último, habrá una disminución de uso de papel (hasta es una medida muy ecológica) y tanto el CONSAR (el regulador de las afores) como afores podrán tener un mayor control.

De momento en los casos que te van a solicitar estos datos son:

Cuando te registres por primera vez en una afore.

Cuando quieras cambiar de afore.

Cuando hagas algún trámite para sacar recursos de tu afore: disposición de recursos por matrimonio o desempleo, o de forma total.

Para la modificación de datos.

Por ahí pregunté en mi afore y me dijeron que en un futuro no muy lejano ya se pedirán para todos los trámites, pero que hoy sólo están recabando esta información para los trabajadores que apenas abren su cuenta o se registran, así que de momento no tienen que hacer nada.

¿Por qué piden huella y voz para cambiar de afore?

En mis tiempos de reportera hubo una escalada de casos de traspasos indebidos en afores. Les pusieron a los agentes más papeleo y más controles, además de que restringieron la posibilidad de cambiar de afore sólo una vez al año y máximo una vez adicional a esa si era a una afore de mayor rendimiento neto. Con eso bajaron bastante pero nunca falta el vivo, así que para eliminarlos y también para evitar homonimias y duplicidades tendrán este nuevo sistema de huellas, voz y firma digital.

¿Y si no me he registrado en ninguna afore desde que empecé a trabajar?

¡Ah, pues tache! Porque eso quiere decir que tú no escogiste afore, sino que te quedaste en la que te asignaron, que seguro no te llega estado de cuenta porque no hay dirección a dónde mandarla y que no has nombrado a tus beneficiarios, así que si colgaras los tennis -tocamos madera- ahí te encargo el calvario para recuperar tus aportaciones.

Si no sabes si estás en la correcta o debes cambiar de afore checa estos posts y links:

Cómo escoger afore

En qué invierte tu afore

Guía de Consar para elegir afore

Si soy independiente (freelance) ¿me puedo inscribir a una afore?

¿A ti ya te tocó algún trámite de tu afore con huella o voz? ¡Cuéntanos!

Twittear

La entrada Para cambiar de afore necesitarás tu voz y huellas aparece primero en Pequeño Cerdo Capitalista.

June 7, 2016

Cómo ahorrar dinero para todas mis metas… y que me alcance

Siempre los ando correteando con que se apliquen con sus metas, que guarden para emergencias y para el retiro… y con justa razón muchos me preguntan ¿ Cómo ahorrar dinero para todas esas cosas ? ¿Tengo que ser millonario? ¿Asalto un banco? ¿Me dedico a vivir a pan y agua?

Y fíjense que no va por ahí. La respuesta se las cuento en este nuevo video del canal de YouTube del Pequeño Cerdo Capitalista, en el que además estrenamos sección de opinión. Allí abordaremos las dudas que más me mandan en Twitter, Facebook, YouTube y en la página.

Pero ahora así: la respuesta a cómo hacer para que te alcance para ahorrar para tus metas, el retiro y las emergencias->

¿Qué opinan de esa estrategia de ahorro? ¿La van a implementar? ¿Cuáles han usado ustedes para hacer rendir el dinero y lograr ahorrar para todo lo que les interesa?

Recuerden que el dinero de las metas debe estar invertido de acuerdo al plazo en el que las quieran cumplir (más info en este post); el ahorro para el retiro conviene tenerlo en algún instrumento deducible de impuestos (ahorro voluntario en la afore o en plan personal de retiro) y el fondo de emergencia se puede invertir pero en algo de corto plazo y liquidez diaria o semanal (fondos de inversión de deuda de corto plazo y liquidez diaria o semanal, pagarés semanales o catorcenales, poner una cuarta parte cada semana en cetes de 28 días para tener disponible una parte todo el mes).

Y si su bronca son las ideas para sacar dinero para ahorrar pueden echarle ojo a estas:

Ahorradora por accidente. Un método automático para los que JURAN que no les alcanza para ahorrar.

La Guía Roti: estrategias de ahorro extremo.

Quítamelo que me lo gasto. Un clásico del ahorro.

Ideas de ahorro del capítulo 1 del Pequeño Cerdo Capitalista – Finanzas (El libro está en casi todas las librerías, en Amazon, iTunes y GooglePlay).

¿Y tu fondo para los placeres?

Mis primeros ingresos extra.

Venta de garage ¡sácale dinero a tus tiliches!

¿Ya tienes tu meta financiera? Agilízala con listas de tareas

¿Mi tarjeta de crédito puede ser mi fondo de emergencia?

También pueden echar ojo en a los videos de la lista de reproducción de ahorro del canal del Pequeño Cerdo Capitalista. No se te olvide suscribirte porque tenemos nuevo contenido cada semana.

¡Que tengas una buena semana y que te acerques un poco más a tus metas!

Twittear

La entrada Cómo ahorrar dinero para todas mis metas… y que me alcance aparece primero en Pequeño Cerdo Capitalista.

May 31, 2016

Claves para emprender un negocio – Periscope con Daniel Marcos

Les debía desde hace unos meses el periscope sobre claves para emprender un negocio que hice con Daniel Marcos, fundador de Gazelles Growth Institute, Capital Emprendedor y uno de los mayores especialistas en crecimiento, así que ya subimos el video al canal de YouTube del Pequeño Cerdo Capitalista.

En este video Daniel nos cuenta:

De cuál de sus negocios es del que más ha aprendido y por qué

Cuál es la mejor edad para emprender

Si conviene poner un negocio recién desempacados de la carrera

Qué necesitas para tener un negocio rentable y que crezca

Cómo conseguir un buen equipo

De qué trata su nuevo libro y cómo nos ayuda a aprender de otros emprendedores

y hasta le hace de doctor corazón y nos platica qué pasa con los matrimonios cuando el emprendimiento se complica.

¿Qué tal? ¿Les latió? Daniel de verdad es buenísimo en todo lo que tenga que ver con emprendimiento y hacer empresas crecer. Yo he aprendido mucho de sus cursos y creo que si están por poner un negocio les conviene echar un ojo.

¿Dónde más puedo encontrar claves para emprender un negocio?

En este post Daniel nos contó cómo hacer crecer un negocio con la metodología “Dominando los hábitos de rockefeller”. Creo que son contenidos muy útiles tanto para los que quieren emprender como para los que están dentro de una empresa y de verdad les interesa contribuir a que crezca.

Daniel es socio de otro gran gurú del crecimiento acelerado de empresas, que es Verne Harnish. Con él hicimos un video de 2 tips para despegar, ya seas freelance o emprendedor.

Lo pueden checar aquí:

Y si quieren ver más videos para su carrera o negocio pueden checar estas listas de reproducción:

Espero que estos consejos les sirvan, si aún no se han suscrito al canal del Pequeño Cerdo Capitalista en YouTube dénle click al iconito rojo con la flecha para que no se les pasen nuestros videos semanales.

Twittear

La entrada Claves para emprender un negocio – Periscope con Daniel Marcos aparece primero en Pequeño Cerdo Capitalista.

May 24, 2016

Cómo leer el historial crediticio

¿Has abierto tu reporte de crédito y te has quedado con cara de circunstancias con los numeritos? Creo que a la mayoría nos ha pasado y por eso el tema de hoy es cómo leer el historial crediticio.

Como hemos platicado en posts anteriores tu historial crediticio muestra qué tan puntual o impuntual eres a la hora de pagar tus deudas, el nivel de sobre endeudamiento que tienes y también la estabilidad de trabajos y domicilios.

Al guardar los registros negativos y positivos de tus pagos, si tienes un buen historial te sirve para conseguir mejores créditos… Si has sido una facha y siempre se te andan olvidando las fechas o dejaste un adeudo de hace años que pensaste que no pasaba nada te pueden complicar la existencia con las peticiones futuras de crédito y en algunos trabajos ya hasta te piden revisarlo en la fase de reclutamiento.

Pero y todos esos números en el historial crediticio cómo se leen o qué significan exactamente? Para no explayarme mucho te preparé un video animado que puedes encontrar en el canal de YouTube del Pequeño Cerdo Capitalista:

¿Qué tal? ¿Ya te queda más claro cómo interpretar tu historial crediticio? ¿Hay algo en tu comportamiento que quieras cambiar a partir de esta información?

Espero que te haya sido útil y si quieres saber más sobre el Buró de crédito o si tienes deudas y quieres evaluar cómo afectaría tu historial crediticio si acudes a una reparadora de crédito, puedes checar estos videos del canal del Pequeño Cerdo Capitalista.

Todas las semanas hay contenido nuevo, así que no olvides suscribirte.

Otros posts sobre crédito que te pueden interesar

¿Vale la pena “aprovechar” el crédito INFONAVIT o Fovissste ?

¿Borrón y cuenta nueva? No aplica al historial crediticio

Guía para salir de deudas

El primer paso para salir de deudas

¿Qué significa ser totalero?

¿Por qué debe importarme la subida de tasas de interés en Estados Unidos?

Las quitas y tu historial

El mejor crédito hipotecario. Post de www.elpesonuestro.com

Twittear

La entrada Cómo leer el historial crediticio aparece primero en Pequeño Cerdo Capitalista.

May 17, 2016

Cómo renunciar al trabajo sin quedar fatal

Hay gente que como que nunca ha oído hablar del término “referencias” y que cuando deja una chamba en lo último que piensa es en cómo renunciar al trabajo sin quedar mal y sin meterse el pie en sus oportunidades futuras. Hace unas cuantas semanas visite el negocio de la mamá de una amiga y ella me contó que un cierto elemento le acaba de renunciar por WhatsApp.

La historia completa es que no se presentó a trabajar y que ella después de escribirle para preguntar qué había pasado simplemente le dijo que encontró un trabajo que respondía mejor a mis intereses…. Tantito más y le pone un emoticone tipo

May 12, 2016

Candy te enseña a hacer una campaña de crowdfunding exitosa

Mucha gente tiene proyectos creativos increíbles pero cree que su gran obstáculo es el dinero. Dije “cree” porque el dinero es un obstáculo muy fácil de saltar si realmente estás atento a las alternativas que hay. Por eso hoy Candy, una gran banda de punk de la que soy fan, nos va a enseñar cómo hacer una campaña de crowdfunding exitosa.

Pero primero ¿Qué es el crowdfunding ?

Es un sistema para obtener financiamiento para un proyecto por el que fans, amigos, potenciales compradores o hasta inversores aportan una cantidad de dinero para que se junte el monto total necesario para llevarlo a cabo y reciben algo a cambio, puede ser una recompensa, el producto terminado o acciones de la empresa si se trata de equity crowdfunding.

En general se hace a través de plataformas. La más conocida a nivel mundial es Kickstarter , y en México también existen Fondeadora o Idéame, y hay algunas de nicho.

La importancia de hacer una campaña de crowdfunding

Obviamente el dinero no cae del cielo, ni el crowdfunding ni en ningún lugar. No basta con subir tu proyecto a una plataforma y esperar a escuchar el dulce sonido de una caja registradora.

Necesitas hacer una campaña de crowdfunding en la que des a conocer tu proyecto y persuadas a la gente de donar o invertir , según el caso, para hacerlo realidad.

Candy quería grabar Atlas, su tercer disco, de forma independiente: sin disquera, para distribuirlo digitalmente y con ayuda de los fans. Obvio eso cuesta (necesitaban 150,000 pesos, recaudaron 167,000) así que recurrieron al crowdfunding . ¡Y lo lograron! La semana pasada presentaron su disco y aquí les dejamos los consejos que nos dieron para que ustedes también puedan hacer una campaña de crowdfunding exitosa:

Algunos tips adicionales que nos dieron son:

Consideren los impuestos en el presupuesto que van a subir a la plataforma de crowdfunding porque tienen que dar factura y eso cuenta como ingreso (no se tarden los años en ejercerlo, podrían pasar por utilidades puras ante Hacienda y no)

Si sus gastos son en dólares mejor hagan la campaña en esa moneda. A ellos les afectó la depreciación del tipo de cambio.

Presupuesten lo que van a invertir en difusión, recompensas y envíos.

Espero que les haya gustado el video y que se animen a buscar opciones de financiamiento para sus proyectos, sean los que sean. Cuando hay ganas hay forma.

Pueden escuchar y/o comprar Atlas, el disco de Candy, en:

Spotify

iTunes

Apple Music

Deezer

En la tienda de Candy en Kichink (ahí se vende el disco en físico y la mercancía oficial)

Y para verlos en vivo chequen sus fechas en http://www.candymx.com/o vayan ahorrando para su boleto en Sala en septiembre.

Trivia de Candy y el PCC

Los chicos de Candy se vieron muy generosos con la comunidad del Pequeño Cerdo Capitalista y van a regalar 3 premios:

Primer lugar: Un disco y una playera autografiada

Segundo lugar: Un disco autografiado

Tercer lugar: Una playera autografiada

¿Y cómo pueden participar? Eso se los vamos a decir por correo a los suscriptores del newsletter del Pequeño Cerdo Capitalista hoy 12 de mayo, así que estén atentos a su bandeja de entrada y si no se han suscrito den click en http://bit.ly/newsPCC

Más posts sobre industrias creativas y crowdfunding

Cómo animarte a renunciar a tu chamba por el trabajo de tus sueños.

Aprende a presentar proyectos… sin hacer el oso.

Crowdfunding: capitalismo hippie para artistas y creativos.

E-commerce para artistas y creativos

Twittear

La entrada Candy te enseña a hacer una campaña de crowdfunding exitosa aparece primero en Pequeño Cerdo Capitalista.

May 10, 2016

Ya puedes asociar el número de celular a tu cuenta bancaria

¿Siempre se hacen bolas con su número de cuenta y CLABE? ¿Tienen a los típicos amigos que les deben y no les han pagado “porque no se saben su número de cuenta? Pues con esto de la integración de las finanzas y la tecnología en México ya puedes asociar el número de celular a tu cuenta bancaria para que te hagan transferencias desde cualquier banco.

La semana pasada Banco de México publicó la información para asociar números de celular a cuentas bancarias en su página. Y básicamente lo que tienes que hacer es:

Solicitarle a tu banco este servicio en la sucursal, o si tiene la opción por medios electrónicos como la banca móvil o las apps en dispositivos móviles. Si haces la solicitud a través de tu teléfono celular, tiene que ser del aparato donde tienes el número al que quieres asociar la cuenta de depósito. Esta solicitud no tiene costo.

El banco te debe notificará la asociación de tu número telefónico con tu cuenta en un plazo no mayor a un día hábil posterior a la recepción de la solicitud.

Después de recibir la notificación de asociación podrás recibir transferencias a tu cuenta utilizando tu número de celular como identificador de cuenta beneficiaria.

Algo importante a considerar es que solo puedes asociar tu número telefónico a una cuenta POR banco, y es lógico si no, ¡qué relajo con los depósitos! así que si tienes más de una cuenta en cada institución, házlo con la que más uses.

Todos estos temas de acceso están relacionados con la inclusión financiera y con dar más servicios al usuario SIN que tenga que ir a las sucursales (¡maravilla!) . De momento muchos servicios de transferencia vía celular son gratuitos, así que aparte de poder ahorrar en transporte, gasolina, estacionamiento y tiempo… también en comisiones. De cualquier modo pregunta en tu banco por si acaso.

Todos los bancos están obligados a prestar el servicio y si no te lo dan puedes poner una queja aquí.

Si quieren saber más sobre cómo va a funcionar el servicio se pueden meter a la página de Banco de México o ver el video que hicieron para la explicación:

Twittear

La entrada Ya puedes asociar el número de celular a tu cuenta bancaria aparece primero en Pequeño Cerdo Capitalista.

May 9, 2016

Opina y ayúdanos a mejorar el Libro-Agenda Pequeño Cerdo Capitalista 2017

¿Qué creen? Ya estoy trabajando sobre el Libro-Agenda Pequeño Cerdo Capitalista 2017 y por supuesto la idea es que sea cada vez más útil para sus finanzas, que les ayude a llegar a sus metas y le dé un plus a llevar su día a día en cualquier otra agenda. Y para eso necesito su ayuda.

Ya está lista la encuesta de Survey Monkey para que nos dejen sus opiniones y sugerencias. Son sólo 10 preguntas y de verdad me servirá mucho saber qué opinan.

Pueden contestar la encuesta aquí directo en la página:

Cree su propia encuesta de comentarios de usuarios

O también pueden ir a ésta liga: https://es.surveymonkey.com/r/FLKBT73

La pregunta 7 (¿qué le modificarías, agregarías o quitarías?) me interesa especialmente, así que cualquier comentario o sugerencia que quieran hacer ahí sería ideal tenerlo.

Pasa mucho que algunos prefieren la agenda empasatada, otro con espiral, y como por temas de producción y de costos sólo se puede hacer una de las dos opciones, por eso le hacemos caso a lo que tenga más votos. Pueden elegir la versión que más les gusta en la pregunta 5 y 6.

Como éstos hay muchos ejemplos (que con directorio, que sin directorio; que les gustan los recursos en excel, que los prefieren en papel)… cualquier detalle nos puede servir para seguir afinando y darles una mejor herramienta que lso acompañe todo el año.

Muchas gracias por tomarse el tiempo de responder ésta encuesta, pronto les tendré más noticias del nuevo Libro-Agenda Pequeño Cerdo Capitalista 2017.

Todos los que han usado el Libro-Agenda en años anteriores y quieran compartir sus progresos o su historia pueden dejarnos un pequeño resumen en el área de comentarios, mandarnos un mail en el área de contacto o un mensaje en Facebook para que otras personas se animen a arreglar su relajito financiero. Me dará mucho gusto saber cómo les ha ayudado en sus finanzas éste libro.

¡Excelente semana!

Twittear

La entrada Opina y ayúdanos a mejorar el Libro-Agenda Pequeño Cerdo Capitalista 2017 aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers