Sofía Macías's Blog, page 94

July 12, 2016

¿Hay que pagar impuestos si tengo un negocio por internet?

Ahora es muy común que la gente tenga una tienda online, un blog, un canal de YouTube o diseñe una app y la duda de muchos es: ¿Hay que pagar impuestos si tengo un negocio por internet o ingresos online? ni tarda ni perezosa corrí a preguntarle a Ana Ramírez, de Sarez Contadores, que es una de nuestras fiscalistas consentidas y podría decirse que redentora de los freelance que andan perdidos con Hacienda.

En este nuevo video del Canal de YouTube del Pequeño Cerdo Capitalista Ana Ramírez nos cuenta:

Si tengo que pagar impuestos por un negocio online y cuáles.

¿Cómo aplican los impuestos para ingresos por internet si me pagan en otra moneda (dólar, euros, reales)?

¿Cómo hago pare regularizarme fiscalmente?

¿Tengo que facturar las ventas por internet aunque los clientes no me lo pidan?

¿Cada cuánto tendría que hacer facturas globales?

¿Cómo facturar si tengo clientes extranjeros?

¿Qué te pareció? ¿Te sacó de dudas? Les recomiendo seguir en twitter a Ana Ramírez en la cuenta @sarezcontadores y checar su canal de YouTube, tiene tutoriales buenísimos.

El coco de la mayoría de los emprendedores y freelance son los impuestos, sin importar si sus actividades son “online” u “off-line”, por eso vale la pena tener a un fiscalista de cabecera, que le entienda a lo que haces y que te pueda explicar bien qué impuestos debes pagar por ingresos en internet, pero también qué deducciones te aplican o cómo podrías reducir tus impuestos legalmente.

Les dejo este otro video con Ana sobre las deducciones personales de impuestos:

Otros contenidos sobre negocios por internet:

Claves para emprender un negocio

Un tip para vencer a la competencia

3 errores costosos en un producto o negocio online

E-commerce para artistas y creativos

Básicos para vender más en comercio electrónico

Emprender con poco dinero tiene sus ventajas (aunque no lo creas)

4 grandes libros de negocios

¿Para qué sirve una incubadora de negocios? Beek nos cuenta su experiencia

Tácticas para hacer crecer tu negocio

Cómo hacer rentable un negocio desde el principio

La entrada ¿Hay que pagar impuestos si tengo un negocio por internet? aparece primero en Pequeño Cerdo Capitalista.

July 11, 2016

A Banxico le preocupa que aumente la inflación por el dólar

El viernes pasado Agustín Carstens, el gobernador del Banco de México (Banxico), le dio una entrevista al Wall Street Journal en la que comentó que la subida de tasas de interés que hicieron el 30 de junio se debió a que empiezan a ver incrementos de precios en algunos bienes y que les preocupa que aumente la inflación por el dólar.

Bien dicen que cuando el río suena, agua lleva. Si Banco de México empieza a preocuparse por la inflación, todos deberíamos ponerle atención y entender cómo puede impactarnos.

Los banqueros centrales hablan poco y cuando lo hacen por lo general son medio crípticos (incluso existen libros para “interpretarlos”) pero hay que prestarles atención.

Agustín Carstens dijo que la depreciación del peso estaba empezando a tener impacto en el precio de ciertos alimentos y bienes importados, y que Banco de México quería evitar que contaminara otros precios como los de los servicios en el futuro.

“Se tiende a olvidar que la política monetaria actúa con un retraso sobre la inflación. Ese retraso no es uno que pueda determinarse de forma precisa en un número determinado de meses, sino entre un año y un año y medio, entonces necesitamos tomar decisiones hoy para atacar las posibles presiones inflacionarias que puedan emerger más adelante“

Carstens le dijo al Wall Street Journal que aunque el contagio del tipo de cambio a la inflación ha sido lento, y que podría mantenerse así, la depreciación ha sido relativamente grande y ya hay evidencia de que está apareciendo en alimentos (está cerca de 3.8%), en algunas mercancías anda arriba del 3% y donde mejor se ha comportado es en servicios, donde está debajo del 3% pero cerca. También mencionó que a final del año podría haber presión en los precios de la gasolina. Y explicó que para evitar la contaminación de precios en otros bienes y en servicios el banco central debía actuar.

Mucho se había hablado de que la subida de tasas del 30 de junio tenía que ver con que el dólar estaba rozando los 20 pesos en fix (Es el tipo de cambio que se usa para obligaciones denominadas en dólares pagaderas en México), porque el Banco de México no se sentía muy cómodo con esos niveles.

En la entrevista Carstens aclaró que en no existe un “número mágico” para el tipo de cambio que desencadene que el banco central tome acciones como subir tasas o hacer subastas de dólares discrecionales, pues el objetivo de la política monetaria no es mantener un nivel determinado en el tipo de cambio sino controlar la inflación.

Al tener un régimen flexible de tipo de cambio, el peso ayuda a México a absorber el shock externo. Si hay afectaciones externas el tipo de cambio se va a depreciar, pero lo importante es que la inflación no se dispare al nivel de la caída del tipo de cambio.

Como las últimas dos alzas de la tasa de interés han sido de 50 puntos base (primero de 3.25 a 3.75% anual y luego a 4.25%) se empezó a generar la percepción de que ahora los ajustes podrían ser siempre de esa magnitud, pero el banquero central dijo que no es un precedente y que los movimientos se harán de acuerdo a lo que se requiera.

¿Cómo nos protegemos de los efectos de la inflación?

Acuérdense que el hecho de que los precios suban de manera generalizada afecta a nuestro poder adquisitivo, por eso en estas épocas de inestabilidad es muy importante:

Llevar un mejor control de nuestros gastos, detectar qué rubros están subiendo y tratar de sustituir bienes importados por productos nacionales.

Seguir alimentando nuestro fondo de emergencia.

Tener nuestras deudas bajo control. Amable recordatorio: la subida de tasas también afecta a los créditos con tasa variable (como los de tarjeta de crédito) y el costo de los créditos nuevos que queramos contratar.

Buscar alternativas de inversión que mantengan el valor de nuestros ahorros. Como siempre, el tema de la diversificación es importante y quizás es buen momento para considerar incluir un porcentaje que esté en instrumentos de inversión en tasa real (éstos se benefician si sube la inflación). También vale la pena que leas este post sobre qué estrategia aplicar ante la subida del tipo de cambio.

Aquí les dejo el link a la entrevista en inglés (aunque está cerrado, tendrán que registrarse) y la transcripción de todo lo que le preguntaron a Agustín Carstens y qué contestó (esa sí está abierta). Acá pueden ver la versión en español de la nota.

Espero que esta nota les ayude a tomar mejores decisiones y a blindar sus finanzas. Si quieren entender un poco más del tema de las tasas de interés lean este post y también este, y si pueden dénle una repasada al capítulo “Un ojo al gato y otro al garabato: ¿qué factores afectan a las inversiones?” del Libro de Inversiones del Pequeño Cerdo Capitalista.

La entrada A Banxico le preocupa que aumente la inflación por el dólar aparece primero en Pequeño Cerdo Capitalista.

July 7, 2016

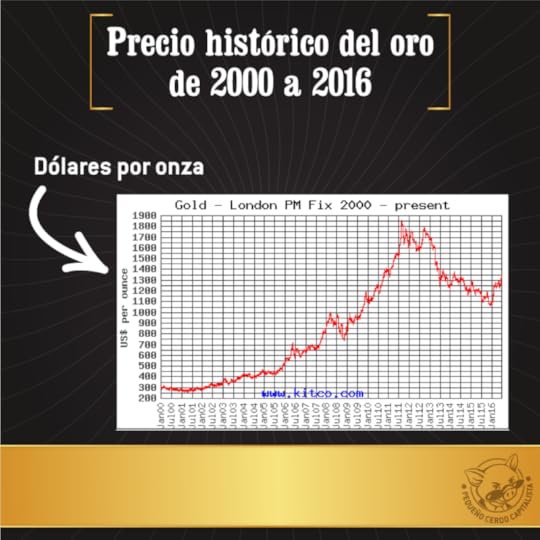

Opciones para invertir en oro

Con todo el tema del Brexit me llegaron muchas preguntas sobre cómo invertir en oro, que es tradicionalmente un activo de “refugio” cuando hay incertidumbre, volatilidad o crisis.

El primer mito que hay que romper es que el oro es un activo muy estable, seguro y que siempre sube de valor. Nada de eso: el oro puede dar fuertes bandazos, sube y baja , como las monedas o la bolsa.

Chequen la gráfica de cómo se ha movido el precio del oro desde principio de siglo:

De hecho en los noventa el oro cayó tanto que algunas mineras llegaron a cerrar por el precio del mercado.

Lo que sí es indiscutible es que cuando empiezan a haber turbulencias y los inversionistas se ponen nerviosos es a lo primero a lo que recurren. De hecho el jueves en cuanto se anunció el resultado del referéndum de Gran Bretaña donde ganaba con 51.2% la salida de Inglaterra de la Unión Europea el oro se pegó un subidón de 1240 dólares a 1340 dólares por onza:

El error que sí debemos evitar es justo comprar cuando todo el mundo está en pánico y se pone más caro porque entonces acabamos perdiendo porque cuando el miedo baja también el precio. Esto es igualito que lo que habíamos platicado respecto al dólar: si lo compras por estrategia y diversificación está bien, pero ni todos tus ahorros ni justo cuando escuchas en las noticias que subió (para más referencias lee este post).

Ok, entendido pero ¿cómo le hago para invertir en oro?

Las dos opciones para invertir en oro son:

En físico

Pueden comprar monedas de diferentes denominaciones y almacenarlas. Además del famoso centenario existen otras denominaciones con menor cantidad de metal que pueden ser más accesibles como los hidalgos.

Ahí el tema es la seguridad: tienes que tener una caja de depósito en el banco, una caja fuerte, bóveda o de plano un gran escondite en tu casa para que no se evaporen a temperatura ambiente .

En esta modalidad algunas monedas bien conservadas (por eso venden cápsulas) aparte del valor en peso pueden tener un valor numismático, pero digamos que eso es ya conocer de otro mercado, no sólo de metales.

Las monedas las puedes comprar en bancos, casas de cambio, centros cambiarios y en la Casa de Moneda (aunque por alguna razón ahorita su tienda en línea no funciona, pero puedes llamar a su 01800, tienen servicio a domicilio).

Una desventaja es que hay un spread o diferencia entre le precio de compra y de venta, así que abusado a cuánto compraste y cuánto tiene que subir el precio de compra para que le ganes.

Otra opción son las barras. Scotia mocatta, una filial de scotiabank las ofrece en presentaciones de 1 a 10 onzas.

Mediante instrumentos financieros

Los Exchange Traded Funds (ETFs) son instrumentos que “replican” el comportamiento del precio del oro, plata, índices de alguna bolsa o lo que elijas y que puedes comprar y vender en el momento que quieras, sin necesidad de tener el metal.

Los puedes comprar si tienes un contrato en una casas de bolsa con acceso al Sistema Internacional de Cotizaciones (SIC) de la Bolsa y tienen la ventaja de que el spread de compra y venta es más pequeño que si compras en físico.

Sólo que ¡Cuidado! Hay ETFs que sí invierten físicamente en el metal, pero hay otros que son “sintéticos” y lo hacen indirectamente a través de derivados entonces tienen más riesgo.

En México hay casas de bolsa un poco para todos los perfiles:

Existen las que te dejan abrir cuenta desde 100 pesos (pero pueden tener comisiones algo altas)

Algunas en línea te piden un saldo mínimo de 100,000 pesos (aunque algunas tienen montos de entrada más bajos para estudiantes)

También están las tradicionales que piden millones.

Obviamente no vas a abrir una cuenta sólo por comprar estos ETFs sino para tener más opciones de inversión, pero para que sepas que tampoco es inalcanzable o para millonarios únicamente.

Espero que esta información te sea útil. Si quieres profundizar en inversión en oro y otras opciones puedes checar el Libro de Inversiones de Pequeño Cerdo Capitalista (en papel o kindle) y la lista de videos del tema que tenemos en el canal de YouTube:

La entrada Opciones para invertir en oro aparece primero en Pequeño Cerdo Capitalista.

July 5, 2016

¿Cómo salir de deudas? ¿Me conviene pedir un préstamo?

La primera pregunta de muchos que quieren saber cómo salir de deudas es dónde pedir un préstamo o si les conviene solicitar un crédito personal. Aunque esto puede parecer una opción para pagar rápido tus deudas no es necesariamente lo primero que tendrías que hacer o no va a solucionar tu problema de raíz.

Todas las semanas hay un video nuevo en el canal de YouTube del Pequeño Cerdo Capitalista y el de esta semana les cuento mi opinión sobre qué es más efectivo para salir de deudas, pero sobre todo cómo hacerlo para no recaer después (que pasa mucho: salen de la deuda y luego le dan vuelo a la hilacha y terminan en las mismas):

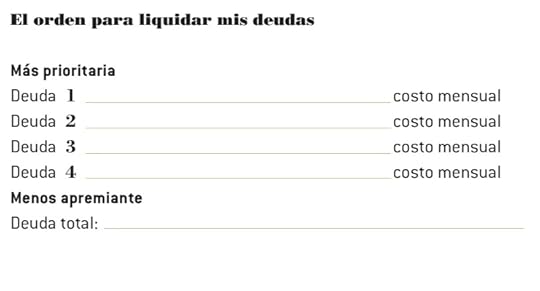

Uno de los puntos del video habla sobre hacer una “auditoría de deudas” y jerarquizarlas.

Para librarte de deudas lo primero es saber cuánto debes, a quién, con qué costo o tasa de interés y cuáles son más prioritarias.

Esta tablita que viene en el Libro Agenda Pequeño Cerdo Capitalista 2016 (en febrero y marzo están los ejercicios para salir de deudas) les puede servir para ordenarlas:

(en febrero y marzo están los ejercicios para salir de deudas) les puede servir para ordenarlas:

Recuerda que salir de deudas no es rápido, pero tampoco imposible. Sí requiere un cambio de hábitos, que aclares tus prioridades, reduzcas tus gastos o aumentes tus ingresos, pero sobre todo que seas constante.

Mucha gente se paraliza porque no sabe por dónde empezar o porque cree que su deuda no tiene solución, pero lo más seguro es que entre antes atiendas el problema, antes saldrás. No dejes crecer tus deudas ni un día más. Sigue la estrategia del video y líbrate de la deuda y la aungustia que conlleva de una vez por todas.

Más contenidos sobre cómo salir de deudas:

Lo que debes saber sobre las reparadoras de crédito antes de contratar una.

Si tengo deudas ¿debo usar todo para pagar o debo ahorrar una parte?

¿Qué pasa si sólo hago el pago mínimo de la tarjeta de crédito?

6 cosas básicas que debes saber sobre el buró de crédito

Libro Agenda Pequeño Cerdo Capitalista 2016

(Revisar la lista de tareas de febrero y los ejercicios de marzo)Videos sobre crédito:

La entrada ¿Cómo salir de deudas? ¿Me conviene pedir un préstamo? aparece primero en Pequeño Cerdo Capitalista.

June 29, 2016

Ideas para reducir el gasto hormiga digital

Todos tenemos algunos gastos pequeños, que en el día a día no notamos, pero que en conjunto suman y nos complican llegar fin de mes. Quizás ya hayas intentado reducir el gasto hormiga, como pueden ser las golosinas en la calle o los taxis, pero sigas sin fumigarlos del todo y en parte es porque se han “digitalizado”.

Cada vez es más fácil comprar desde nuestra computadora o celular sin darnos cuenta. Y justo esta manera de hacerlo tan automático sea la causa de que reducir el gasto hormiga digital sea más complicado que el digital.

¿Qué puede contar como gasto hormiga digital?

Apps, juegos, películas, música … y vidas para Candy Crush. Si tienes tu tarjeta conectada a la Appstore o Google Play seguro has aplicado muchos YOLO y dado click en “descargar” o “comprar” sin pensarlo mucho.

Transporte (Uber, Yaxi, Cabify). De por sí es tentador tomar taxis cuando vas tarde en la mañana, pero si además pueden recogerte en la puerta de donde estés y no tienes que esperar mucho ¡es la receta perfecta para que aún los viajes cortos los hagas en transporte privado!

eCommerce. Para los que las ofertas son irresistibles internet puede ser la tierra de tentación, siempre hay algo con descuento o miles de artículos que no necesitamos pero ¡ay qué monos! Sí, es cierto, también te puede servir para comparar y encontrar más barato algo que sí necesitabas… pero no suena a que las últimas 5 chucherías que ordenaste fueran de vida o muerte.

Cupones o promociones en línea. Típico: ves un cupón de masaje, lo compras … y luego no lo usas porque se te olvidó o estaba muy lejos. O de plano se veía tan bien que en lugar de comprar 1 llevas 3, al fin así le das uno a tu mamá, otro a tu primo, otro para ti…

Comida a domicilio vía app. Muchas veces hemos hablado de que hacerte útil te ahorra dinero y que uno de los grandes rubros para hacerlo es cocinar. A los más flojitos ya de plano les bajaron todas las defensas llevándoles los antojos hasta la puerta de la casa en pocos minutos y pudiéndolo cargar a su tarjeta o paypal.

Suscripciones y periodos de prueba que olvidas cancelar. ¿Te has fijado que casi todas las suscripciones son de renovación automática? Esto es porque los seres humanos tenemos tendencia a dejarnos llevar por la inercia y mantener el status quo. Si mes a mes te preguntaran si quieres renovar tu suscripción es muy posible que no lo hicieras. En cambio, que te acuerdes de cancelarla es casi imposible y te quedas con las que quieres y las que no.

Pagos móviles en general. Es muy práctico tener billeteras móviles en el celular y sólo pasar tu código para pagar, pero eso también hace que seas menos consciente a la hora de gastar el dinero. Con la tarjeta por lo menos ves y firmas un voucher, scannear como que no hace que siquiera parezca que se te está yendo lana en eso.

Pagos domiciliados. Si tienes los pagos de servicios domiciliados casi te puedo apostar que no revisas tus consumos. Y si no eres consciente que estás pagando 10 o 15% más que el año pasado, no es como que muy probable que digamos que vayas a cambiar tus hábitos para reducirlo.

Crédito que expiran. Eso de recargar la tarjeta del cine, para las apps o puntos que un día te das cuenta que hace un mes que caducaron ¡sí que cala!

¿Qué estrategias se pueden usar para reducir el gasto hormiga digitales?

El tema con los gastos hormiga es que son tantos y a veces tan pequeños que no los notamos mucho pero sí se pueden reducir, sólo es tema de prestar más atención y cambiar algunos hábitos:

Quítales lo automático a los que puedas. Quizás en lugar de cargo a tu tarjeta es mejor tener un saldo determinado por mes.

Hazlos conscientes. Programa alertas de gastos, revisa tu estado de cuenta una vez al mes ¡o cualquier cosa que te haga ver cuánto llevas gastado!

Mételos a tu presupuesto. Asígnale los renglones correspondientes. Quizás sean la causa de que las cuentas no te cuadren.

Prioriza, piensa en la forma más óptima de consumir y no dupliques. Si ya tienes una suscripción a un servicio de música legal ¿de todos modos necesitas comprar la canción?

Reduce la frecuencia. Ok, quizás a veces sí necesites pedir un taxi con la app para un trayecto de varios kilómetros (aparte de que si necesitas deducir el gasto ellos sí facturan y luego los de la calle muy pocos), pero puedes caminar 7 cuadras y no andarle sume y sume a tu cuenta del mes.

Evita el “gastos con descuento”. No importa que tenga 60% de descuento, si no habías planeado comprarlo y no lo necesitas, no estás ahorrando. Evita las compras compulsivas en línea.

¿Tienes algún otro tipo de gastos hormiga digitales? ¿Cuáles? ¿Cómo los has reducido? ¿qué técnicas nos sugieres?

Si necesitas más ideas de ahorro puedes checar la lista de reproducción con ideas que tenemos en el canal de YouTube del Pequeño Cerdo Capitalista:

La entrada Ideas para reducir el gasto hormiga digital aparece primero en Pequeño Cerdo Capitalista.

June 28, 2016

¿Quieres vencer a la competencia? Aprende a contar historias

Puede que por fin te dieran la entrevista para el trabajo de tus sueños o que tengas un gran producto que quieras que se venda como pan caliente, si quieres vencer a la competencia hay algo básico que tienes que aprender a hacer: contar buenas historias.

Y eso suena fácil, pero no lo es tanto. Podemos caer en parecer anuncios parlantes y que nuestra audiencia -llámese el reclutador, cliente o potencial aliado- muera de aburrimiento o te descarte antes de siquiera oírte.

Por eso hoy quiero contarte de los consejos que le dio Kevin J. Daum, columnista de Inc. Magazine , a la comunidad del Pequeño Cerdo Capitalista para contar mejores historias y vencer a la competencia, durante el último seminario Scaling Up (el próximo es en septiembre).

Empecemos con este video que tiene una idea y un consejo que resumen perfecto lo que hay que tratar de hacer:

Ok, “el que no cuenta, no vende”, como diría una de las integrantes del equipo PCC, pero ¿cómo le hago para que mis historias no suenen a anuncios? Ahí les van los consejos de Kevin:

– Evita empezar con “Yo”. No hay forma más fácil de que te cataloguen de aburrid@ y arrogante que si te centras en ti. La historia que cuentes debe tratarse de una persona, situación o dato cuyo personaje central no seas tú o al menos no empiece contigo, aunque al final tú seas quien haya resuelto el conflicto.

En las entrevistas de trabajo es típico que te pregunten tus cualidades y ejemplos de situaciones en las que las has aprovechado ¡aprovecha para contar una historia!

Por ejemplo: quizás seas un gran diseñador o tengas un gran despacho de diseño, pero contar: “Le hice un logo increíble a una pastelería y gracias a mi diseño ahora tiene 3 sucursales” es como ah ok con el “yo-yo”.

En cambio, puede ser más interesante si cuentas que había una señora que hacía unos pasteles deliciosos en tu colonia pero que tenía un logo espantoso y en la pastelería no pasaban ni las moscas, que un día le propusiste cambiar la imagen, la señora optó por algo más moderno y apetitoso, empezaron a haber colas de toda la manzana y fue tanta la demanda que la señora tuvo que abrir otras dos sucursales.

Es la misma historia, pero centrada en la situación y la persona y no en ti, con más detalles y que te deja igual de bien o incluso mejor. Sigue siendo autopromoción pero sin exagerar.

– Manténlo corto. Si eres de las personas que da miles de detalles, ¡gobiérnate! Eso puede ser muy interesante para tu pareja o familia pero no para el campo laboral. Házlo breve y sustancioso. “Lo bueno, si breve, dos veces bueno”, decía Baltasar Garcián.

– Crea una conexión. Seguramente no es que tengas una única historia profesional. Debes tener muchas anécdotas en tu haber y algunas pueden funcionar mejor o peor, dependiendo de a quién se las cuentes, pero sobre todo dependiendo de si has logrado que la historia tenga un vínculo emocional, le sea familiar o significativa a quienes se las estás contando.

Como diría Kevin (con un poco de licencia literaria) “Es más fácil mandar a volar a la gente con la que no tienes una apuesta emocional ni con ellos ni con sus argumentos”.

Busca ese punto en común que te pueda ayudar a conectar con un lazo emocional y objetivos comunes.

– Estructura clásica. Sí, puede que seas un genio del teatro experimental pero si se trata de vender tu perfil laboral o tu empresa con una historia Aristóteles nunca falla:

En el principio cuenta qué pasa o de qué se trata la historia

En la mitad plantea un conflicto

Al final da una resolución.

– Practica y pule. Cuenta historias y observa la reacción de la gente. Si querías que se entusiasmaran y los aburriste más que un brócoli, quizas debas hacerla más corta, tener un chistorete (u omitir el chistorete si es de pastelazo), elegir otra historia que te haya pasado, etcétera… El 99.99% del éxito en esta vida es la práctica.

Si les interesa leer más consejos de Kevin Daum pueden checar sus columnas en Inc y en este link consiguen su libro.

Ya tengo la historia para vencer a la competencia ¿cómo la presento?

El contenido siempre va a ser el rey, pero presentar bien ¡ayuda muchísimo! Si te da pánico escénico cada vez que estás en una entrevista, reunión, presentación o anexo, estos consejos de Tania Pimentel, fundadora de Pechakucha en la Ciudad de México, te pueden ayudar.

En este video nos cuenta Cómo vencer el miedo a hablar en público y qué deberíamos saber de la audiencia:

Aquí nos cuenta los principales errores que cometemos al presentar:

Todas las semanas hay un nuevo video en el canal de YouTube del Pequeño Cerdo Capitalista. Suscríbete para que no te los pierdas.

Espero que estos consejos les sirvan para hacer crecer sus proyectos y vencer a su competencia y recuerden que tenemos muchos contenidos tanto para su carrera como para su empresa.

Posts sobre el trabajo de tus sueños

Posts de negocios y para emprendedores

La entrada ¿Quieres vencer a la competencia? Aprende a contar historias aparece primero en Pequeño Cerdo Capitalista.

June 24, 2016

Brexit: Reino Unido votó por dejar la Unión Europea, ¿y ahora qué?

Si se han asomado a las redes sociales y las noticias hoy habrán visto el tema del Brexit: Reino Unido votó ayer para para saber si se quedaban o dejaban la Unión Europea y ganó la opción de salirse con 51.9% de los votos.

Para muchos todo el tema es confuso, así que ahí les van algunas aclaraciones:

¿Qué es eso del Brexit y cómo empezó?

Aunque la construcción de la Unión Europea ha sido un proceso muuuuy largo que se llevó buena parte del siglo pasado, comenzó a ser una zona económica común en la que Reino Unido hizo sus primeras incursiones en los setentas pero fue hasta 1993 que se unió al mercado único.

En la Unión Europea 28 países comparten los mismos aranceles y política comercial respecto al exterior y dentro de esa zona hay libre circulación de comercio, personas y capitales.

La Unión Europea no es una unión monetaria: de los 28 miembros sólo 19 tienen al euro como moneda, y uno de ellos es el Reino Unido, que forma parte de la Unión Europea, pero no de la eurozona, porque mantiene la libra esterlina.

En el mundo, quizás por lo larga que ha sido la crisis financiera global de 2007-2008, ha repuntado el proteccionismo y nacionalismo (Ahí tienen a Donald Trump con sus muros y sus amenazas de detener flujos de capitales como las remesas). En 2012, cuando empezó el primer conato de salida de Grecia de la Unión Europea, en Reino Unido comenzaron las voces nacionalistas que decían que realmente ellos estaban mejor independientes, que la Unión Europea y sus miembros tenían muchos problemas, que la migración de otros países miembros les estaba quitando chamba y subió la presión política al respecto.

En la campaña de 2015 David Cameron prometió que si ganaba las elecciones parlamentarias y se convertía en cabeza del gobierno celebraría un referéndum para ver si Reino Unido (Britain) se quedaba (Britremain) o salía de la Unión Europea (Brexit).

Aunque a los británicos se les sentó, se les explicó y se les dijo que salir de la Unión Europea tendría muchas consecuencias económicas negativas, nomás no hiceron caso y 51.9% votaron el sí. Por ahí me encontré esta infografía del voto por edad y lo curioso es que son los más ruquitos los que querían la salida… y los que menos tiempo potencialmente vivirán con la decisión:

¿Por qué era negativo el Brexit para la economía de Reino Unido?

Parte de las razones por las que la gente quería el Brexit es para controlar la migración pero el tema es que no es tan fácil como me quedo con lo comercial pero no con el libre tránsito de personas. Los que votaron por salirse creen que sí, pero los que estaban a favor de quedarse creen que puede ser más complicado y que quizás se tengan que negociar acuerdos bilaterales con cada uno de los miembros.

Si no les sale bien la jugada su comercio perdería bastante dinamismo, quizás perderían importancia como centro financiero de Europa, tendrían broncas para trabajar en otros lugares y atraer capital humano más barato (aunque eso parece que no les importa), y pues todo esto un trancazo para su moneda, como ya lo vimos.

¿Cuánto se tardaría en salir Inglaterra de la Unión Europea?

Como hacer una unión económica no es como que enchílame una gorda, hay todo un procedimiento para dejar de ser miembro.

Reino Unido tendría que entrar a negociaciones con la Unión Europea para su salida. Si se acogieran al artículo 50 del tratado de la Unión Europea, tendría 2 años, prorrogables a 4, para pactar la separación de los socios y no requiere unanimidad de los socios. Parece que lo que algunos partidarios del Brexit quieren es no ir por esa vía e ir negociando con qué competencias se quedan y con cuáles no (¡Ay qué chistositos!).

Así que como sea, es un proceso que va a tardar unos añitos.

¿Qué consecuencias tendrá el Brexit para el mundo?

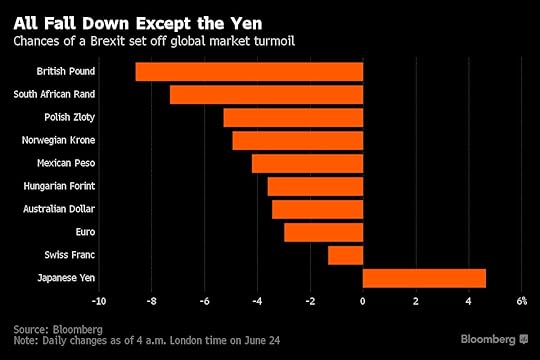

Aunque es muy prematuro decir qué va a pasar, el anuncio del resultado del referéndum le dio su buena sacudida a los mercados:

La primera “víctima” fue la propia moneda de Reino Unido: la libra esterlina llegó a caer 11% ayer.

Pero obviamente también se llevó de corbata a otras monedas. En cuanto se anunció el resultado todas las divisas cayeron, menos el Yen, que se ha convertido en la moneda de refugio.

Ayer me preguntaban por qué le yen se fortalecía con esto. Lo que pasa es que hay monedas “duras” en las que la mayoría de los inversionistas se refugian cuando hay turbulencias económicas: el dólar, el euro, el yen y la libra.

Como la libra y el euro cayeron con la decisión, más la incertidumbre en la situación económica en Estados Unidos, deja al Yen como la alternativa para los inversionistas.

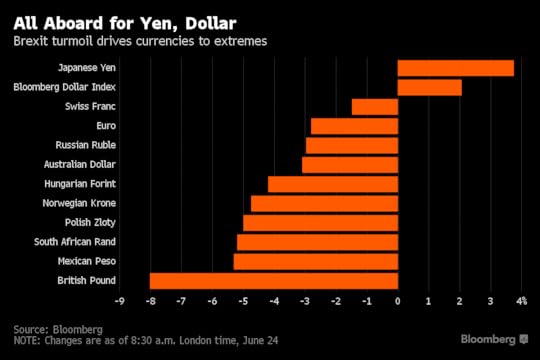

Ya para la mañana el dólar había recuperado terreno, pero el Yen seguí fuerte.

¿Y las monedas de América Latina?

La volatilidad SIEMPRE afecta a los países emergentes y el peso va a tener días complicados al ser una de las monedas más líquidas de las emergentes (de las que tiene más mercado, más se compra y se vende y se usa como un “proxy” con el dólar por esa facilidad de negociar).

Como pasa SIEMPRE que hay miedo y nerviosismo por la economía el oro se dió un subidón de casi 100 dólares por onza justo cuando se anunció el resultado, aunque ya hoy bajó algo:

Pueden seguir la cotización del oro, ver datos históricos y otras monerías en http://www.kitco.com/charts/livegold.html

Pueden seguir la cotización del oro, ver datos históricos y otras monerías en http://www.kitco.com/charts/livegold.htmlLas bolsas en Asia y en Europa se dieron unos súper batacazos.

El Nikkei -7.92%

El Ibex de España -12.35%

El Dax de Alemania -6.82%

Irónicamente la bolsa de UK fue la que menos cayó: – 3.15% (aquí una nota de por qué)

A la hora que estoy escribiendo la Bolsa de NY y la Mexicana no han cerrado pero va así:

S&P 500 -2.91%

Dow -2.67%

Nasdaq -3.69%

IPC de la Bolsa Mexicana -2.66%

Ya no estamos en un mundo donde lo que pasa en un país le hace lo que le viento a Juárez a los otros. Vamos a tener unos meses de mucha incertidumbre, volatilidad, va a haber más nerviosismo, quizás la Reserva Federal de Estados Unidos retrase su subida de tasas y la de Banco de México mucho va a depender de si se trepa el tipo de cambio (si sube mucho es posible que suban tasas antes que la Fed para tratar de controlarlo porque con las subastas nomás no pasa).

Como siempre, cuando hay volatilidad hay gente que está haciendo dinero de los que están asustados, así que les dejo CUATRO cosas que TIENEN que checar ante estos ambientes turbulentos:

Este post de una táctica de inversión que ayuda a que los vaivenes te beneficien, en lugar de que te lleven al baile (para los que tienen dudas de si comprar oro o dólares).

Este post sobre las leyes de la física y los mercados

Este video sobre qué hacer ante las caídas de los mercados.

Y que lean el capítulo 1 del libro de inversiones del Pequeño Cerdo Capitalista para armar su estrategia (aquí lo pueden bajar gratis) y de preferencia también el capítulo “No corro, no grito, no empujo, qué hacer cuando los mercados están mal” (Si no tienen el libro, aquí lo pueden comprar).

La entrada Brexit: Reino Unido votó por dejar la Unión Europea, ¿y ahora qué? aparece primero en Pequeño Cerdo Capitalista.

June 23, 2016

¿Es seguro invertir en Piggo?

Creo que me han preguntado 586,976,324 veces en Twitter y Facebook si es seguro invertir en Piggo, así que para no estarles repitiendo la misma respuesta a todos decidí hacer este post.

No soy muy fan de hacer posts sobre productos particulares porque muchos lo toman como una recomendación a ciegas, no hacen su tarea de investigar bien cómo funcionan, ni si realmente son apropiados para sus propias metas… cuando básicamente es lo que cualquiera que quiera que su dinero crezca debe de hacer.

Puede parecer padre que alguien te dé una solución mágica o respuesta fácil que resuelva todo y encima sientas que si algo sale mal alguien más tiene la responsabilidad, pero afortunada o desafortunadamente no hay una inversión que funcione para todos los casos y todas las personas, y los aciertos o errores al decidir en estos temas los vas a ver en tu lana, así que tienes que investigar y entender que la decisión es tuya y nadie más.

Aclarado ese punto, va la respuesta:

¿ Es seguro invertir en Piggo?

Si te refieres a si está regulado, sí está regulado: Piggo en realidad son 2 fondos de la casa de bolsa GBM ( Uno que invierte en deuda y uno que invierte en bolsa) metidos en una app, y tú escoges en qué porcentaje de cada uno divides lo que vayas a invertir. Supongo que básicamente su idea era llegar a “los chavos” usando la tecnología y darles algo muy sencillo de escoger (sólo 2 fondos).

¿Qué implica que sean de una casa de bolsa regulada? Que si tuvieras una bronca podrías ir a Condusef y que la Comisión Nacional Bancaria y de Valores audita que cada peso invertido en esos fondos sí se vaya a donde dicen y no a las islas Caimán a la cuenta de quién sabe quién. Esa es la gran diferencia de si sólo se meten a una página de internet que les promete inversiones pero quién sabe quién sea o que está en Chipre y pues si algo pasa ahí te encargo irlos a perseguir hasta allá.

La regulación no es como que la garantía 100% de que nunca va a pasar nada (pueden leer este post sobre Stanford), pero es miles de veces menos probable que si vas y abres una cuenta de forex con unos monitos en una oficina virtual del WTC (Ese fraude sucedió en 2008).

Con todo el rollo de las empresas #Fintech cada vez más vamos a ver servicios financieros a través de apps o páginas. Muchos pueden ser innovadores, más baratos e interesantes pero parte del punto va a ser realmente fijarte si hay una institución regulada detrás o qué riesgo corre tu dinero en caso de ser un sector no regulado.

Ahora, si al preguntar si es seguro invertir en Piggo te refieres a que vayas a ganar rendimientos o no perder dinero, eso es otra historia. En Piggo te preguntan del 1 al 100 cuánto riesgo quieres correr y el número que des es el porcentaje en Bolsa que quieres tener, el resto se va a deuda.

Ahí tienes varios temas:

En los fondos el rendimiento depende del “precio” de los títulos . Si compraste cuando la bolsa estaba muy alta pues cuando caiga, la parte que tenías en ese fondo va a bajar lo que sea que haya caído. (Para más referencias lee este post de fondos).

Si cuando te dicen ” riesgo” te haces el o la valiente y pones un porcentaje muy alto pues una gran parte de tu dinero va a estar expuesto a esas situaciones.

Mi opinión es que el concepto de “riesgo” no está muy explicado el público para el que va esa app y puede generar descalabros (¡Una amiga ya le andaba poniendo que quería 70% en bolsa!). Si nunca has invertido en bolsa deberías empezar con un porcentaje muy chiquito del fondo correspondiente.

El fondo de deuda que maneja Piggo es de mediano plazo y la subida de tasas de interés le puede afectar. (Aquí puedes leer por qué).

Aunque te da acceso a Bolsa y obviamente esto permite mayor diversificación que tener tu lana sólo en pagarés bancarios o cetesdirecto, no tienes por ejemplo fondos de cobertura (los que invierten en monedas extranjeras), cosa a la que sí puedes acceder si abres un contrato directo en una casa de bolsa. Esto en parte es para “mantenerlo simple” seguramente, pero es un hecho que siempre es bueno tener diferentes activos en tu portafolio (checar este post al respecto). Eso sí, el monto de apertura aquí son 1,000 pesos (creo) y si quieres abrir un contrato muchas casas de bolsa te piden entre 20,000 y 100,000 para fondos.

Hay que entender que los rendimientos al ser fondos de inversión NO ESTÁN GARANTIZADOS. En la página de Piggo hacen simulaciones de cuánto hubieras ganado si hubieras invertido no sé cuándo para “x” meta y te dicen unos rendimientos y ponen lo de “rendimientos pasados no garantizan rendimientos futuros” pero de por sí la mayoría de la gente no lee y encima las letras son pequeñas. Y las ganancias que plantean también dependen casi de qué día preciso compraste el fondo. Si le atinaste a una caída y compraste barato ¡bien por ti! pero eso pasa muy pocas veces y la mayoría de la gente no se fija. Eso es en TODOS los fondos, no sólo en los de Piggo y prefiero arriesgarme a ser repetitiva que luego crean que funciona de una manera que no.

¿Y qué tal están los fondos?

Los fondos que maneja Piggo son :

GBM F3 que es un fondo de deuda de mediano plazo que invierte en deuda de empresas, deuda bancaria y de empresas que trabajan para el gobierno

GBM CRE BO que es un fondo activo de bolsa (es decir que elige empresas, en lugar de sólo invertir en las mismas del Índice de Precios y Cotizaciones, porque intenta ganarle a éste)

Si quieres saber qué tan competitivos son esos fondos puedes entrar a la página de Morningstar , darle click al comparador de fondos, meter la clave de pizarra en una cajita y en las otras poner los fondos de la misma categoría Morningstar con los que los quiera comparar (RV México para el CRE y Deuda Mediano Plazo para el F3).

Si no se les ocurren con quién compararlos pueden checar la sección de “Los Mejores” del home y elegir los de 5 estrellas o los mejores en 5 años (o el que prefieran), nada más fíjense que digan “Personas físicas” o “No contribuyentes” en la parte de “Posibles adquirentes” porque los de personas morales son para empresas, afores etc…

Algo que me contaron en GBM es que por lanzamiento el GBM CRE no tiene (o tenía) comisiones a través de Piggo, mientras que a si lo compras con un contrato normal, sí. No sé cuánto dure, así que de todos modos chéquenle.

¿Para qué tipos de metas funcionan?

En general los fondos de inversión son para metas de mediano plazo, digamos que unos 3 a 5 años, especialmente si estás invirtiendo en bolsa.

¿Por qué? Primero porque todas las inversiones tienen un “horizonte”, es decir el tiempo mínimo que debes permanecer para que realmente veas sus frutos (hay inversiones de corto, mediano y largo plazo). Segundo, porque si inviertes en bolsa y te URGE sacar el dinero cuando justo cayó, pues el vas a perder cuando quizás si te hubieras esperado el horizonte completo podrías haber recuperado y ganado.

Si tus metas son de 3 a 5 años o más los fondos de inversión pueden ser una buena alternativa, si de plano es la lana que quieres usar en tus vacaciones de dentro de tres meses tendrías que buscar cosas de más corto plazo como cetes directo, un pagaré (fíjate bien en el GAT) o un fondo de inversión de deuda de corto plazo y liquidez diaria o a lo más semanal.

Una cosa importante a entender es la disponibilidad de tu dinero. En los fondos puedes vender hoy pero a veces te depositan le dinero el mismo día,a veces 48 horas y a veces 72, depende del tipo de fondo que sea (hay que leer los prospectos de inversión de los fondos). En Piggo te dicen que puedes vende cuando quieras pero tendrás tu dinero máximo en una semana en la cuenta.

En el mercado cada vez hay más instrumentos con montos accesibles para invertir (mucho más que cuando yo empecé), así que ya no hay pretexto para ser los bellos durmientes del banco y tener nuestro dinero sin producir. El tema es invertir TIEMPO en encontrar la mejor alternativa para nosotros y nuestras metas.

¡Que tengan una semana de altos rendimientos!

Más contenidos sobre inversiones:

Fondos de inversión Vol. I : ¿Qué carambas es un fondo de inversión?

Fondos de inversión Vol.II: ¿Cuál es el mejor fondo de inversión?

Fondos de inversión Vol. III ¿Dónde se compran los fondos de inversión?

Fondos de inversión Vol. IV: Portafolios, inversiones sin meter mucho las manitas

¿GAT Real? ¿GAT Nominal? ¿Qué significan y a cuál le hago caso?

El dólar carísimo: otra razón para usar esta estrategia de inversión

¿Por dónde empezar a invertir?

Libro de inversiones del Pequeño Cerdo Capitalista en papel

Libro de inversiones del Pequeño Cerdo Capitalista para Kindle

Videos sobre inversiones en YouTube

La entrada ¿Es seguro invertir en Piggo? aparece primero en Pequeño Cerdo Capitalista.

June 21, 2016

El tsunami de las pensiones en América Latina

Hace algunas semanas platiqué en Periscope con Moisés Pérez Peñaloza sobre el Tsunami de las pensiones en América Latina y por qué aunque seamos todavía MUY jóvenes ahorrar para el retiro debe ser una prioridad. El mote no es nada más por ser alarmista, sino porque la jubilación y de qué vivir en esa etapa de verdad va a poner a temblar a muchos países y personas.

Hasta ahora América Latina había sido de las regiones más “jóvenes” del mundo, tanto que en México la media de edad son 28 años… pero como que ya se nos está acabando los veintes, nos estamos volviendo “adulto contemporáneo” (aunque algunos más bien les dé por ser “chavorrucos”) y a partir del 2035 vamos a entrar en un acelerado proceso de envejecimiento demográfico, donde la proporción de adultos mayores va a ir aumentando del 7% actual a 14% de la población en 2050 y ¡adivinen quiénes VAMOS a ser los viejitos de ese momento!

Y el tema demográfico no estaría tan cañón si no fuera porque como que no se nos da eso de pensar en el futuro y en que algún día vamos a envejecer y tendremos que pensar en de qué vamos a vivir cuando ya no podamos generar ingresos o al menos no al ritmo que ahora lo hacemos.

Para no “spoilearles” todo lo que Moisés tiene que decir al respecto, aquí les dejo el video del Periscope que tuve con él, donde contestó preguntas de los que se conectaron sobre la importancia de las pensiones en esta época, entre las cuáles estaban:

¿Cuál es la mejor edad para empezar a ahorrar para el retiro?

¿Es seguro ahorrar para el retiro en una afore?

¿Para qué va a alcanzar lo que ahorramos en las afores para el retiro?

¿En qué conviene invertir el dinero para el retiro?

¿Si dejo de trabajar puedo retirar el dinero de mi afore?

¿Qué modalidades hay para retirar dinero de la afore antes de la jubilación?

Por cierto, todos los miércoles hago una transimisión de Persicope contándoles de algún tema de educación financiera y también respondo preguntas de finanzas personales en vivo. Si tienen cuenta de Twitter en automático se vincula a la de Periscope. Si no tienen cuenta de Twitter ni Periscope igualmente pueden ver la transmisión si abren el link cuando se esté haciendo o retransmitiendo, la cosa ahí es que no pueden comentar.

Si quieren ver videos de los Periscopes pasados todos están en la lista de reproducción de Periscope del Canal de YouTube del Pequeño Cerdo Capitalista. Acuérdense que cada semana tenemos nuevos contenidos. Suscríbanse al canal para que no se les pase ninguno.

¡Que tengan una excelente semana y avancen aunque sea un poquito en construir el retiro que quieren tener!

Más sobre las pensiones en esta página:

¿Me conviene ahorrar para el retiro en mi afore o en un plan personal de retiro?

Lo que debes saber sobre las pensiones de tus papás

Ya puedes ir a “recargar” tu afore al Seven

Calcula cuántos años vivirás

¿Por qué registraron pérdidas las afores?

Cómo inscribirte a una afore si eres freelance

Cómo elegir Afore

¿Qué necesito para registrarme o cambiarme de afore?

¿Cuánto tengo que ahorrar para el retiro según mi edad actual?

La entrada El tsunami de las pensiones en América Latina aparece primero en Pequeño Cerdo Capitalista.

June 20, 2016

¿Qué pasa si sólo pago el mínimo de la tarjeta?

Imagina que debes 5 mil pesos en tu tarjeta de crédito, la cual tiene una tasa de interés promedio del 31 % y sólo abonas el mínimo cada mes. ¿Qué pasaría? Una deuda que tardarías en liquidar ¡¡¡3 años, 8 meses!!!, y no sólo eso: al final terminarías pagando más del doble de lo que originalmente debías.

Esto lo hicimos en la calculadora de pagos mínimos de la Condusef que puedes encontrar si le das clic aquí y que tú también deberías de usar para que vieras qué pasaría con tu adeudo actual si vas abonando “de poquito en poquito”.

Si aún no sabes cuál es la tasa de interés de su tarjeta de crédito busquen aquí, o si son nuevos en esto y aún no saben en qué fijarse al elegir una tarjeta lean este post.

Esperamos que después de esto te organices para volverte totalero y si de plano algún mes andas muy apretado por lo menos liquides más del doble requerido cada fecha de pago para que no tengas una relación duradera con el banco.

La entrada ¿Qué pasa si sólo pago el mínimo de la tarjeta? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers