Sofía Macías's Blog, page 93

August 3, 2016

Medalla de oro deportes olímpicos para tus finanzas

¡Ya por fin llegaron las olimpiadas! Pese a todos los problemas económicos que Brasil vivió y lo turbulenta que ha sido la organización, todo está listo para la inauguración de los juegos olímpicos el viernes 5 de agosto.

Aprovechando el espirítu de la temporada me puse a pensar en qué le podría generar una medalla de oro a tu cartera o cuáles podrían ser los deportes olímpicos aplicables a tus finanzas.

Ahí les van:

Tiro con arco para tus metas. La vida está llena de tentaciones y hay que mantenernos concentrados en el objetivo o podemos acabar errando y fuera de juego.

Levantamiento de pesas y de fin de quincena. Pueden ser igual de pesados y requerir tanto esfuerzo que te pongas rojo y lo único que quieras es soltar en cuanto logras levantarte.

Remo para las finanzas familiares y en pareja. Si en el equipo no vamos coordinados y en la misma dirección es complicado avanzar.

Gimnasia para reducir los gastos. A veces hay que darle algunos giros a nuestros hábitos, echarse una qué otra marometa y calcular bien para caer de pie y cumplir con nuestro presupuesto.

Clavados… pero con las inversiones. Mucha gente se pregunta cómo poner su dinero a trabajar y quiere una respuesta única y rápida. Esta es una de las disciplinas más complejas porque tiene muchos elementos y requiere coordinación con tus metas y perfil de inversión, y en algunos casos también coordinación entre el entorno y tu estrategia. No nos podemos quedar en la superficie, hay que aventarnos al agua y de vez en cuando llevarnos un ranazo. Si quieres empezar a invertir este post es perfecto para ti.

Taekwon do o judo para las deudas. Salir corriendo no más no es una estrategia que sirva para acabar con las deudas: hay que estudiarlas y atacar. Al principio puede dar un poco de miedo o puede no verse salida pero si nuestra mente domina las acciones y tenemos la táctica adecuada podemos salir victorioso

Maratón para el retiro. Esta claramente es una carrera larga y de resistencia en la que la meta se ve muy lejana pero poco a poco nos vamos acercando y hay que estar preparados para llegar a las últimas etapas lo mejor posible.

Hablando de medallas de oro…

A propósito de las olimpiadas Google Play sacó una promoción llamada “Libros de medalla de oro” y rebajó sus principales best sellers a 99 pesos.

En este listados está el libro de Finanzas de Pequeño Cerdo Capitalista (el verde, el primero), así que si aún no lo tienes puedes anotarte unos puntos en el marcador.

La promoción dura hasta el 18 de agosto.

Y tal como en las competencias olímpicas, las finanzas personales no son solo de casa 4 años: hay que entrenar y ser constantes para subirnos al podium y alcanzar nuestras metas .

Espero que este símil te haya gustado y te dé ideas para sus finanzas. Cuéntame en el área de comentarios a qué otros deportes olímpicos crees que se parecen las finanzas personales

La entrada Medalla de oro deportes olímpicos para tus finanzas aparece primero en Pequeño Cerdo Capitalista.

August 2, 2016

¿Cómo funcionan los meses sin intereses y cómo debo usarlos?

No es raro que me lleguen dudas sobre cómo funcionan los meses sin intereses… o consultas de algunos atarantados que ya metieron la pata y andan endeudadísimos por andar usándolos hasta para sus chicles.

Vamos a empezar por aclarar qué son:

Los meses sin intereses son una facilidad de pago de las tarjetas de crédito bancarias o departamentales, que te permiten ir liquidando de forma fraccionada el costo de contado de un producto, sin ningún cargo adicional por este financiamiento.

Por ningún lado dice que los meses sin intereses sean un descuento, rebaja o precio preferente. Lo que sí son son financiamiento gratis.

El hecho de que te den más tiempo para pagar no quiere decir que ya con eso te puedes aventar como niño en tobogán a arramblar con todo lo que esté a meses sin intereses, de hecho la principal clave para usarlos correctamente es ser selectivos y aprovecharlos sólo para cosas prioritarias, que sí necesites y no sólo porque te las hayas encontrado en una venta nocturna.

En aquellos lejanos y felices ayeres cuando colaboraba en la revista Dinero Inteligente (@ElRobertDinero era mi editorazo) escribí sobre un caso para la araña de un chavo que coleccionaba figuras de acción, tennis y-cuanta-mugre que todo lo metía a meses sin intereses.

Ya hemos dicho aquí que las prioridades de cada quien son respetables siempre que no atenten contar tus finanzas – “el respeto a las metas ajenas es la paz”, el detalle es que él ya tenía la mitad de la quincena empeñada a meses sin intereses.

También hay algunos que no se dan cuenta que con tantos meses sin intereses topan el límite de su tarjeta y cuando la llegan a necesitar para una compra ¡no pasa! y necesitan liquidarlos antes de tiempo (este post habla sobre eso).

Para que no se te pase, el video de esta semana del canal de YouTube del Pequeño Cerdo Capitalista es sobre las reglas de oro para usar los meses sin intereses:

¿Con cuáles de estas reglas has cumplido? ¿Tienes alguna duda sobre cómo funcionan los meses sin intereses?

Acuérdate de suscribirte al canal para que no te pierdas los consejos que tenemos por allá cada semana.

Más contenidos sobre cómo funcionan los meses sin intereses y las tarjetas:

¿Se puede liquidar una compra a meses sin intereses y antes de tiempo?

Tarjeta de crédito: si no la controla, no la firme

Dime cómo eres y te diré cómo gastas en las rebajas

¿Qué pasa si sólo hago el pago mínimo de la tarjeta?

Por qué te conviene ser totalero

¿Conviene pagar una deuda con quita?

Capítulo de crédito del libro Pequeño cerdo capitalista (Finanzas)

Libro de Roberto Morán: Lo que debes saber de dinero antes de cumplir 40

La entrada ¿Cómo funcionan los meses sin intereses y cómo debo usarlos? aparece primero en Pequeño Cerdo Capitalista.

July 29, 2016

¿Cuánto impactará el gasolinazo en agosto a tu presupuesto?

Pues la noticia de la semana sin duda es el gasolinazo en agosto:

La gasolina magna subirá a a 13.96 pesos el litro (56 centavos)

La premium a 14.81 pesos (44 centavos)

Y el diesel 13.98 pesos (21 centavos).

Esto quiere decir que para alguien que tenga un auto compacto el gasto promedio mensual subirá 121.30 pesos si usa magna y 95.30 pesos si carga premium; si tienes un Sedán será 169.86 pesos o 133.46 pesos dependiendo de si es magna o premium y para los amantes de las camionetas entre 206.26 y 162 pesos, respectivamente.

¿Cuánto gastamos en gasolina?

Los mexicanos destinamos 3.4% de nuestros ingresos a la compra de gasolina, según un estudio de la Cámara de Diputados, pero este insumo también impacta otros rubros más importantes de nuestro presupuesto como el transporte y telecomunicaciones que ocupa el 18.8 % de lo que ganamos según según la última Encuesta Nacional de Ingresos y Gastos de los Hogares.

¿Cómo reducir el impacto del gasolinazo en agosto en nuestras finanzas?

Como nos indican los datos el aumento al precio de la gasolina sí impacta a nuestros gastos. Para que no le pegue tan duro a tus finanzas, aquí te dejo estos tips para que te ayudarán a ahorrar en gasolina:

Quitarte lo flojito. Para trayectos cortos trata de caminar más, usar bici o transporte público.

Sé más compartido. Organizarte con amigos, compañeros de trabajo o vecinos que sabes que tienen el mismo trayecto para irse algunos días juntos. Se pueden turnar, el chiste es poder reducir algunos días el uso del coche y así bajarle al consumo de combustible. Incluso puedes proponer en Recursos Humanos que les ayuden a organizar ondas de “carpool” o de plan se cooperen para una camionetita que recoja a varios en un punto.

Si aún estás en la escuela esto también aplica para que tu primer coche no se coma tu lana disponible.

Considera otro tipo de vehículos. Quizás a mediano plazo un coche híbrido pueda ser interesante pero hoy ya hay medios de transporte de consumo colaborativo como los scooters eléctricos. Analiza si te ayudan a reducir tu gasto en transporte.

Lleva a revisión tu coche constantemente para verificar que todo esté bien y que ninguna falla, sobre todo, tiene que estar bien afinado y las llantas bien calibradas. Un coche en mal estado puede multiplicar el consumo de gasolina.

No des acelerones cuando el coche no esté en marcha.

En trayectos largos aumenta la velocidad de forma gradual y mantenerla constante; de esta forma llegas más rápido y gastas menos gasolina.

Tratar de usar menos el aire acondicionado y mejor bajar las ventanas, sobre todo en los coches no tan nuevos.

Si ya te tocó el tráfico, respirar, calmarte y apagar el motor o estacionarte si sabes que va para largo.

(Gracias a Julia y Ángel Ruiz por sus consejos para el uso eficiente del automóvil).

Más contenidos de ahorro e inflación

Soluciones para ahorrar cuando hay contingencia

Si a Banco de México le preocupa la inflación a ti también debería

Consumo colaborativo: el que parte y comparte se ahorra la peor parte

La entrada ¿Cuánto impactará el gasolinazo en agosto a tu presupuesto? aparece primero en Pequeño Cerdo Capitalista.

July 28, 2016

¡Ya salió el audiolibro de Pequeño Cerdo Capitalista!

¿Quieres mejorar tus finanzas personales pero no te da tiempo de sentarte a leer? Pues se te acabó el pretexto chulis porque ya salió el audiolibro de Pequeño Cerdo Capitalista.

Fuera de broma, muchos miembros de la comunidad de Pequeño Cerdo Capitalista nos habían pedido el audiolibro y pues como sus deseos son órdenes ¡ya está listo!

Yo soy muy fan de los audiolibros porque puedes aprovechar los tiempos muertos como los traslados (¡y el condenado tráfico!) o actividades donde tienes las manos ocupadas como el gimnasio, pasear al perro, preparar el desayuno, lavar los platos o hasta cuando te estás bañando para oírlos y aprender. Yo confieso que los últimos 3 casos mencionados es cuando yo más los uso.

Daniel Marcos, un súper especialista en emprendimiento y biblioteca humana, fue el que me introdujo a los audiolibros porque es testigo que los libros -en todas sus presentaciones- son la mejor herramienta para el éxito.

Ahora me encanta del formato porque gracias a eso leo y escucho más libros: en todo 2015 leí 16 libros y este año llevo 21 entre libros en papel, audiolibros e ebooks, y apenas estamos acabando julio.

Independientemente de qué título escojas te recomiendo probar con audiolibros para aumentar tus conocimientos, entretenerte y acercarte a nuevas ideas.

¿Cómo fue grabar el audiolibro?

Yo les grabé con todo el cariño la bienvenida y la introducción, y obviamente como en todos los temas hay que aplicar el “zapatero a tus zapatos” los capítulos del audiolibro de Pequeño Cerdo Capitalista los hizo Yeri Inzunza, que es una locutora profesional.

La primera vez que entré a la cabina fue muy divertido y emocionante, pero fue un poco extraño oír mi propia voz, aunque según yo me la conocía por las secciones de radio, no es lo mismo.

De hecho parte del tema de tener a una locutora es que tú vas mucho chucho cuerero a la cabina y crees que va a salir a la primera pues ¡cuernos! hay que hacer muchas tomas y después de un rato si no eres profesional la voz se puede oír cansada.

Una cosa curiosa es que para que no te salgas mucho de tono, si te equivocas en algo te ponen tu grabación antes de empezar a hablar. Es un poco surrealista y curioso.

Si quieren chismear aquí les dejo el video de un cachito de la grabación:

Pero si es audiolibro ¿qué pasa con los ejercicios del texto original?

Buena pregunta porque en el tema de las finanzas personales la teoría ayuda, pero la práctica es lo que realmente cuenta.

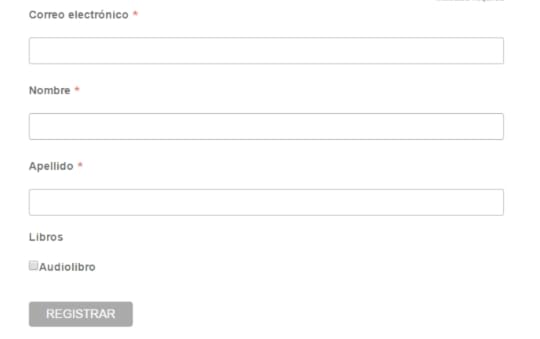

Para que no se perdieran los ejercicios el audiolibro de Pequeño Cerdo Capitalista tiene recursos complementarios. Al comprarlo puedes registrarte en http://www.pequenocerdocapitalista.com/audiolibros/?utm_source=rss&utm_medium=rss y darle click a la caja que dice “Audiolibro”. Los recursos te llegarán por mail.

Si ya estás suscrito al newsletter del Pequeño Cerdo Capitalista puedes usar la misma dirección de correo electrónico para el registro y sólo necesitas asegurarte de palomear la caja que dice “Audiolibro”.

Una vez completado el registro, te van a llegar formatos que pueden usar en tu computadora, mandarte a alguna app de textos del celular o imprimir y llevar contigo. No son muchos, pero sí es importante seguirlos.

Los audiolibros tienen funciones de “separadores” y “notas” así que si por algo no puedes hacer alguno de los ejercicios mientras escuchas tienes la opción de poner una notita y regresar a ellos ¡pero no te hagas el olvidadizo y házlos para que sirva, eh!

Si tienes cualquier duda o problema con los recursos puedes escribir a comunicacion@pequenocerdocapitalista.com o al área de contacto de la página y con gusto te ayudamos.

¿Dónde puedo comprar el audiolibro de Pequeño Cerdo Capitalista?

El audiolibro va a estar disponible a partir de hoy en Audible de Amazon , en Audioteka , y en Audiobooks de iTunes pero sólo lo tendrán para cuentas fuera de México (Aquí no han lanzado ese proyecto

July 27, 2016

Sofía Macías resolverá dudas financieras en Consultorio Moi

Si de plano no sabes cómo salir de deudas de tarjeta de crédito, siempre eres de los que dice ‘no me alcanza’ o el típico que llega a fin de mes pidiendo prestado, no te pierdas este jueves 28 de julio la transmisión de Sofía Macías, autora de Pequeño Cerdo Capitalista y especialista en educación financiera en el Consultorio moi, para la Revista Moi de Martha Debayle.

Es esa hora con Julio García verás que el tema de las finanzas personales no es nada complicado, sólo necesitarás prestarle un poco de atención a tu dinero para así quitarte de esas broncas y cumplir ese viaje que siempre has querido, comprarte esa casa, asegurar la educación de tus hijos o cualquier meta que hayas venido postergando.

Así que si tienes un problema o agobio financiero manda tu pregunta a consultorio@revistamoi.com y la transmisión en vivo la podrás ver en punto de las 8 de la noche (hora del centro de México) a través de YouTube, Facebook Revista moi y Periscope Revista moi.

Además mañana en el #ConsultorioMoi habrá una primicia: ¡¡¡el estreno del Audiolibro del Pequeño Cerdo Capitalista!!!, así que estén muy pendientes porque podrás ser de los primeros en escucharlo y, ahora sí, arreglar tu relajito financiero.

Y si no se quieres esperar hasta mañana y empezar desde ya a mejorar tus finanzas, aquí puedes descargar el primer capítulo del Pequeño Cerdo Capitalista Finanzas Personales, dar clic aquí para ser parte de la comunidad que llega a sus metas y suscribirte al canal de YouTube.

La entrada Sofía Macías resolverá dudas financieras en Consultorio Moi aparece primero en Pequeño Cerdo Capitalista.

July 26, 2016

¿Cuál es la diferencia entre las empresas multinivel y las estafas piramidales?

¡¡¡Cómo nos da por confundir la gimnasia con la magnesia!!! Ahora con todo el tema de la flor de la abundancia, el telar de la abundancia y otras tomaduras de pelos estilo ponzi muchos me han preguntado si las empresas multinivel también son fraude.

Digamos que la confusión viene de que ambos esquemas tienen forma triangular o de pirámide y piden reclutar gente, pero sí hay diferencias entre las empresa a multinivel y las estafas piramidales, empezando porque las primeras – si son legítimas y no simuladas- no son un engaño, sí venden un producto o servicio real, que genera ganancias.

Para que no se queden con la duda y aprendan las similitudes y diferencias del network marketing y las estafas piramidales les hice este video en el canal de YouTube del Pequeño Cerdo Capitalistas:

Y si quieren conocer la historia de las estafas piramidales o esquemas ponzi – su nombre más técnico- pueden checar esta columna y echarle ojo a este video para aprender a detectarlas a leguas:

La estafas siempre han existido y no creo que dejen de hacerlo.

Lo grave es que ahora se destapó una epidemia o plaga, con muy buen marketing -ni modo, eso sí hay que reconocerlo- y mucha gente está perdiendo sus ahorros, otros están hasta endeudándose para entrarle, se están generando broncas con la familia y amigos y algunos ya salieron hasta demandados, aunque justamente por las características de funcionamiento es difícil llevarlo a juicio y tarda mucho.

Necesitamos entender que la riqueza se alcanza con nuestro esfuerzo, generando valor o poniendo nuestro dinero a trabajar en cosas reales. Mientras estemos buscando fórmulas mágicas los engaños seguirán existiendo.

Más contenidos sobre empresas multinivel y emprendimiento:

¿Es buen negocio el multinivel?

¿Cómo detectar una estafa piramidal?

Mis primeros ingresos extra

Ingresos pasivos ¿cómo generarlos?

Inspiración para emprender de un gran Pro

Emprender con poco dinero tiene ventajas (aunque no lo creas)

¿Es buen momento para emprender?

Especializados vs generalistas ¿quién gana más?

La entrada ¿Cuál es la diferencia entre las empresas multinivel y las estafas piramidales? aparece primero en Pequeño Cerdo Capitalista.

July 22, 2016

Cómo invertir en acciones de Nintendo y otras empresas extranjeras

Con todo esto de la exitosísima salida de Pokemon Go al mercado me han llovido preguntas de chicos que quieren saber cómo invertir en acciones de Nintendo y otras empresas extranjeras.

Antes de contestarte cómo mis preguntas serían:

¿Quieres invertir en Nintendo porque analizaste la acción y sigue teniendo potencial o porque eres fan o porque viste que subió?

¿Has invertido en algo antes?

Un chico me decía que hubiera invertido en enero pero que no se sintió seguro… Es fácil decir las cosas a toro pasado y pensar que algo era previsible cuando ya sucedió (como el éxito de Pokemon Go) pero no está tan claro si realmente se puede anticipar este tipo de trancazos y menos si no sigues realmente al mercado.

Otro tema es que si hubiera invertido en enero, siendo su primera inversión seguramente se habría apanicado con la caída que tuvo en la tercera semana de enero (en diciembre andaba en 17.66 y cayó a 15.53 dólares) o durante el Brexit,y seguramente habría sacado el dinero con pérdida. Difícilmente habría vuelto a entrar antes del lanzamiento para cosechar sus rendimientos cuando llegó a un máximo de 38 dólares por acción. Incluso esta semana ya anduvo socilando en 33 a 28 dólares por acción.

El aguante a estos movimientos solo te los da la experiencia y “el que con leche se quema hasta al jocoque le sopla”, entonces a veces vale la pena empezar por inversiones menos arriesgadas (aunque sus rendimientos te parezcan somníferos, como me dijo un chavo en twitter ), que vacunarte para siempre contra las inversiones o al menos contra la bolsa por andar arriesgando de más.

Además muchos de los que me escribieron tenían un monto aún pequeño de ahorros que no les iba permitir diversificar en un buen número de acciones de distintos sectores y tampoco diversos instrumentos, lo que multiplicaba su riesgo.

Ahora sí, ya que les dejé la advertencia:

¿Cómo se pueden comprar acciones de Nintendo o de otras empresas extranjeras?

Para comprar acciones extranjeras tienes dos opciones:

Si cotiza en el Sistema Internacional de Cotizaciones (SIC) de la Bolsa Mexicana de Valores solo necesitas una cuenta en una casa de bolsa en México. Algunas te dejan abrir cuenta sin saldo mínimo y a partir de un título (aunque luego las comisiones de compra y venta de acciones están altitas), en otras el mínimo son 100,000 pesos.

Aquí el cuete es que se juntan dos cosas: el precio de la acción pero también el tipo de cambio vigente al momento de la compra, porque la compras en pesos, no en dólares.

Para ver qué acciones cotizan en el SIC puedes usar el buscador (si tienes la clave de la acción):

O si quieres ver todas las que hay puedes darle click aquí, hasta abajo está el buscador, donde dice “mercado” eliges “SIC Capitales” y en “Categoría” escoges “series operadas”.

Si la acción no está en el SIC, como es el caso de Nintendo :(, puedes pedirle a tu casa de bolsa que la inscriba ¡al fin que nada más cuesta como 6,000 dólares el trámite!

Si la acción no está en el SIC, como es el caso de Nintendo :(, puedes pedirle a tu casa de bolsa que la inscriba ¡al fin que nada más cuesta como 6,000 dólares el trámite!Si no cotiza en el SIC necesitarías una cuenta con un broker de Estados Unidos. El caso de Nintendo es particular porque cotiza en la Bolsa de Japón pero tiene un ADR, que es como un espejo de su acción, que sí cotiza en la bolsa de Nueva York, así que la puedes comprar en dólares.

Aunque ahora ya sepan cómo comprar acciones extranjeras es muy pero muy importante que sea un tema de estrategia y no de furor, porque ser fan cuesta en todos los sentidos.

¿Qué me recomiendas leer si quiero empezar a invertir en acciones?

El libro de inversiones del Pequeño Cerdo Capitalista.

Aquí está el capítulo 1.

Y esta es la versión en papel y en ebook para Kindle (también está en iTunes y Google Play).

En varios de los capítulos se habla sobre bolsa pero los anexos se clavan más en el análisis de acciones.

Opciones de inversión a corto plazo para novatos

¿Por dónde empezar a invertir?

6 consejos básicos de inversión

Lecciones de Newton para invertir

Inversionista sin experiencia busca acciones

¿Se puede vivir de la bolsa de valores?

Los videos de inversiones del canal de YouTube del Pequeño Cerdo Capitalista:

https://www.youtube.com/playlist?list=PLSbAeedyHCU2bPfpBKr2ZvTBfWd06JQbh&utm_source=rss&utm_medium=rss

La entrada Cómo invertir en acciones de Nintendo y otras empresas extranjeras aparece primero en Pequeño Cerdo Capitalista.

July 21, 2016

Endeudarse para prestar dinero a otros es un suicidio financiero

Casi cada mes se repite la historia: al correo o la bandeja de mensajes privados de Facebook me llega una misiva a altas horas de la noche de alguien que ha perdido el sueño por las deudas… pero no por las que acumuló por largas visitas de derroche a centros comerciales o cualquier otra manifestación de consumismo desenfrenado, sino por haberse endeudado para a su vez prestar dinero a un tercero.

El caso de esta semana fue una chica que de por sí tenía un mal manejo de deudas –empezó a acumularlas desde su primer trabajo, cuando lo más probable es que aún no conociera su capacidad de pago– pero que cayó en mora porque solicitó otro préstamo al banco para ayudar a un amigo suyo que le había dicho que su hija estaba enferma y el pagaría en cuanto pudiera, cosa que llegó muy tarde, a cuenta gotas y cuando ya se habían generado intereses que el sujeto en cuestión por supuesto no cubrió.

Hace seis meses escribió otra chica que no se explicaba por qué si hacía presupuestos e intentaba ahorrar siempre estaba en la quiebra. El misterio se develó después de algunas preguntas: había hecho un retiro de efectivo de su tarjeta de crédito para prestarle el dinero a su novio para un negocio y estaba a punto de pedir un préstamo personal para el mismo fin (Afortunadamente se detuvo ahí).

También hay hermanos, padres de familia y amigos que por querer ayudar acaban con registros negativos en el buró de crédito. Bueno, una vez ¡hasta me consultó una mujer que pidió un crédito hipotecario a su nombre que en realidad era para la casa de un hombre que dejó de pagar a los pocos meses!

De por sí al prestar dinero, como bien dicen “pierdes al amigo y al dinero” en la mayoría de los casos, pero si encima no lo tienes y necesitas pedirlo para prestarlo ¡las probabilidades de que te dejen colgado son altísimas!

En América Latina “se nos hace el corazón de pollo” y no sabemos decir que no a este tipo de peticiones. A muchos los engatusan con pretextos como “Es que no tengo historial crediticio” o “Es que me boletinaron en buró de crédito”, pero si la persona no puede conseguir un crédito bancario a SU nombre ¿qué te hace pensar que a ti sí te va a pagar?

Y pueden ser muy convincentes en la solicitud, jurar que te lo regresará en unos cuantos días, pero si no hay pagarés de por medio y garantías, me temo que no pasará.

¿Cómo afecta la relación el prestar dinero?

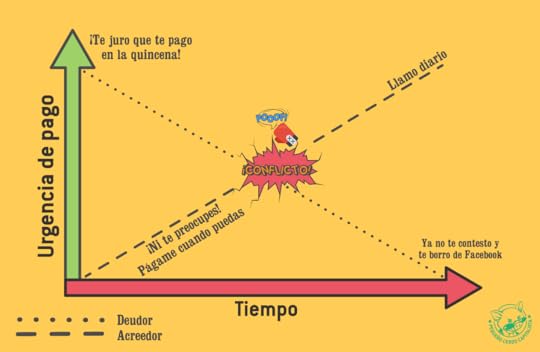

Mike Michalowicz, autor de los libros para emprendedores Profit First y Surge

y Surge , comentaba en un podcasts que hice con él que hay una trayectoria en cuanto al compromiso/urgencia de pagar y el tiempo:

, comentaba en un podcasts que hice con él que hay una trayectoria en cuanto al compromiso/urgencia de pagar y el tiempo:

Cuando el deudor está apurado y necesita conseguir el préstamo su sentido de urgencia y compromiso con el pago es alta (o así lo comunica) y la ansiedad del pago del acreedor es baja; pero conforme pasa el tiempo estas relaciones se invierten: si pasa más tiempo el deudor le da menos importancia al crédito y el acreedor más, lo que termina por desgastar su relación.

El primero entre más tiempo pasa dice ¡qué exagerado!, ni que me hubiera prestado tanto dinero, mientras que la ira del segundo va subiendo y más relevante le parece la mora.

Moraleja: si vas a prestar dinero o firmas contratos y pagarés (hay un efecto psicológico en el que la gente te equipara con el banco), o lo haces como regalo con una cantidad pequeña que no afecte tus finanzas, pero ¡jamás tomas la responsabilidad de otro frente a un crédito!, porque al no llevar la consecuencia está casi garantizado que no te pagará.

Más sobre salir de deudas y prestar dinero

Guía para salir de deudas

Errores financieros de juventud

¿Vas a prestar o a regalar dinero?

Cómo leer mi historial crediticio

¿Me conviene pedir un préstamo para salir de deudas?

Capítulo de crédito y deudas de Pequeño cerdo capitalista: Finanzas personales

La entrada Endeudarse para prestar dinero a otros es un suicidio financiero aparece primero en Pequeño Cerdo Capitalista.

July 19, 2016

Los trabajos de verano, un gran predictor de tu futuro laboral

¿Tuviste trabajos de verano? Como te he contado en otros posts, cuando era niña y adolescente me gustaba vender cosas y ser “la chambitas”. La verdad que tuve mucha suerte de que mis papás no fueran los típicos de “qué oso que vendas cosas” “la gente va a creer que no tenemos dinero” y pretextos similares que sólo aplastan el espíritu emprendedor de los niños.

Siempre me ha parecido que esos trabajos de verano fueron útiles y formativos para mí, y justo la semana pasada vi un video de Daniel Marcos, el fundador de Gazelles Growth Institute donde contaba que los emprendimientos y chambas de chavito son buenos indicadores de si estás contratando a un buen elemento y predictores fiables de una carrera prometedora.

El video de Daniel en sí era sobre cómo detectar a los millennials que vale la pena contratar. Sí, a muchos se les ha hecho una fama espantosa en el mercado laboral (que si nada más brincan de una empresa a otra, que si son poco responsables, que si toman demasiado en cuenta los factores personales para elegir un trabajo), pero también existen los que son comprometidos, proactivos y más innovadores que los de generaciones anteriores.

Y una de las grandes formas de identificar a esos buenos elementos es justamente checando si tuvieron trabajos de chavitos o si de plano se esperaron hasta acabar la carrera, maestría o casi casi doctorado para entrar al campo laboral. Y eso me puso a pensar en lo que a mí me habían dejado estas experiencias y cómo moldearon mi carrera.

Mi experiencia con los trabajos de verano

En este video que hice a través de Facebook Live les cuento las ventajas que veo en tener trabajos de verano, por qué creo que facilitan muchísimo la entrada a el mundo laboral y qué aprendí de los míos:

Es la primera vez que uso Facebook Live, pero ahora ya se va a quedar como un canal para platicar en vivo con ustedes cada 15 días los miércoles (los otros miércoles será a través de Periscope para los que usan Twitter).

Me gustó mucho la interacción que tuvimos y quería mostrarles también los trabajos de verano que nos compartieron los que se conectaron al Facebook Live en el área de comentarios del post:

Me llamó mucho la atención los chavitos que reinvirtieron la lana que sacaron de los trabajos de verano. Papás: ese es un gran plus del tema porque se empieza a entender que el dinero se da por generación espontánea.

Y ahora cuénteme en el área de comentarios:

¿Qué otros factores creen que son buenos indicadores de tu carrera futura?

¿Qué trabajos de verano tuvieron o les hubiera gustado tener?

¿Cuáles son las habilidades que creen que no aprendieron en la escuela y eran básicas para el campo laboral?

Que tengan una muy feliz y productiva semana.

La entrada Los trabajos de verano, un gran predictor de tu futuro laboral aparece primero en Pequeño Cerdo Capitalista.

July 14, 2016

¿Cuánto puedo pagar de renta sin irme a la quiebra?

Muchos que andan saliendo del nido (¡Por fin!) se hacen la pregunta del millón de dólares: ¿Cuánto puedo pagar de renta, que sea un porcentaje sostenible y no me quede en la quiebra?

Bueno, a decir verdad, algunos se lanzan a la aventura y ni hacen cuentas y les va como en feria, pero otros sí entienden que pagar una renta demasiado alta puede implicar que a los dos meses acaben abajo de un puente o tengan que regresar a casa de sus papás con todo y chivas.

Aunque cada caso es diferente, lo ideal es que destines MENOS de 30% de tus ingresos al alquiler de una vivienda ¿Por qué? Fácil: 30% es lo máximo que te dan para un crédito hipotecario por la sencilla razón de que si tienes que vivir con menos de 70% de tus ingresos cualquier imprevisto te puede sacar de balance y hacer que caigas en mora.

Y conste que dije que debes pagar de renta un porcentaje MENOR al 30% de tus ingresos, esto porque si tu meta es eventualmente ya no rentar sino comprar una casa es importante que tengas un margen para ahorrar para el enganche .

Para referencia, si quieres un buen crédito necesitas ahorrar al menos 20% del valor de la propiedad que quieras comprar para que te alcance para el enganche y gastos de escrituración (si quieres saber cómo evaluar un crédito lee este post).

¿Cuánto se avienta la gente a pagar de renta?

Los jóvenes podrían llegar a destinar 47% de sus ingresos al pago de aquiler, de acuerdo con una estimación del sueldo promedio de egresados contra el costo de la vivienda que hizo Dada Room, una plataforma para buscar “roomies” o con quién compartir departamentos o casas.

Este porcentaje es menor entre quienes comparten habitación con pareja o amigos: destinan en promedio entre 23 y 36% de su ingreso a rentar , según la encuesta online que ellos hicieron entre 10,300 usuarios.

Sí hay un porcentaje que se les va la mitad o más de la mitad del sueldo en alquiler, aún compartiendo, pero son el 17%:

Gastarte casi la mitad de tu sueldo (algunos hasta más) en renta no sólo implica que en algún punto puedes estar en serios aprietos para pagarla, sino que tus recursos disponibles para otras metas cómo seguir estudiando, viajar, comprar casa o ahorrar para el retiro y hasta tu mismo gasto corriente se verá muy limitado.

¿Qué estrategias se puede usar para reducir el gasto en renta?

Evitar las zonas de “moda”. En todas las ciudades hay una colonia donde viven o todos los veinteañeros /treintañeros recién emancipados, o los extranjeros o los artistas, creativos y anexos. Esas son garantía de subir tu porcentaje de renta. Trata de buscar las que sean funcionales para ti en términos de transporte a tu trabajo, lugares usuales de entretenimiento y demás, pero si coinciden con estas de alta demanda busca los barrios vecinos. A veces unas calles hacen la diferencia

Compartir. Tener roomies baja la renta pero también gastos fijos como los servicios o el costo de equipar tu casa. Esto puede ser muy funcional si es la primera vez que te vas a vivir solo, quizás no tanto si ya tienes tus añitos, tus mañas o vives con tu pareja y chamacos, pero ahí está la opción para evaluar.

Amplía tus fuentes de búsqueda. Lo obvio para muchos son anuncios en inmobiliarias tradicionales, pero hay nuevas plataformas y muchas de las mejores gangas que han encontrado mis amigos son tips de otros cuates que dejaban un departamento a buen precio y por la referencia se los mantenían. Así que tómate tu tiempo para encontrar y cuéntale a todo el mundo que estás buscando casa.

Considerar tu movilidad. Una renta más cercana al límite del porcentaje ideal puede valer la pena si te va a reducir otros gastos como el del transporte… nomás no exageres de pagar casi todo tu sueldo.

Conoce tus derechos como inquilino. Algunos caseros pueden ser abusivos e incluir cláusulas gandallas o hasta ilegales en los contratos. Asesórate y negocio, en especial en los temas de incrementos, cómo se reparten el costo de las reparaciones y mejoras (fijo hay que recurrir a un plomero alguna vez) y sobre el aviso previo para dejar el departamento.

Más contenidos sobre vivienda, cuánto pagar de renta e irte a vivir solo:

¿La casa de tus sueños o de tus pesadillas? Cómo elegir la vivienda adecuada.

Guía para irte a vivir solo

¿En qué afecta a los nuevos créditos la subida de tasas de Banco de México?

Video: ¿es buen momento para comprar casa?

¿Rentar es tirar el dinero a la basura? Encuentra la respuesta en el capítulo de Bienes Raíces del libro de Inversiones (Versión en Papel o para Kindle)

La entrada ¿Cuánto puedo pagar de renta sin irme a la quiebra? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers