Sofía Macías's Blog, page 102

November 8, 2015

La estafa de la Flor de la Abundancia

¿Les ha llegado una invitación para unirse a la Flor de la Abundancia vía Whatsapp o Facebook ? Espero que no o que por lo menos no se hayan unido a esta estafa, porque dejen ustedes que puedan perder dinero ¡amistades!

La Flor de la Abundancia es el típico esquema de “me quiero hacer rico sin despeinarme” , sin pensar en qué genera el dinero que voy a ganar y más importante: sin pensar si puedo llegar a afectar a las personas que invite a participar.

Para los que no sepan cómo funciona la bendita Flor de la Abundancia les voy a explicar. Algunos seguro con eso sabrán por qué es una moda financiera chafa y nociva. Para los que ni así le vean el problema más abajo les detallaré por qué no deberían entrar y menos meter gente.

En resumen La Flor de la Abundancia es algo que de entrada te promete que vas a recibir entre 24,000 pesos sin hacer nada, excepto meter más incautos que te den dinero a este esquema. Ahí les va:

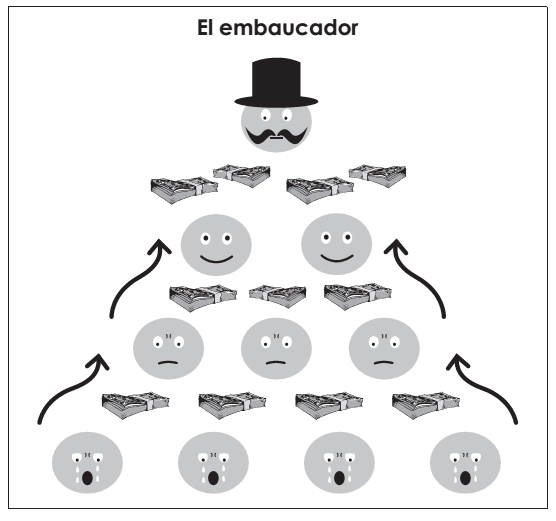

Una persona arma un grupo de Whatsapp o Facebook y ella es “el centro de la Flor de la Abundancia”.

Esta persona consigue 2 personas que “la apoyan” en difundir la flor. Ellos deben mandar la información y mensajes de abundancia y ley de la atracción y esos rollos para convencer a gente a que le entre.

Cada una de esas 2 personas deben conseguir que otras 2 entren para “reclutar” a la gente que va a dar el dinero (en total en este nivel hay 7 personas ya: el centro, las 2 “apoyadoras” y las 4 que van a reclutar ).

Cada uno de los pétalos reclutadores tiene la obligación de conseguir 2 incautos que les den 3,000 pesos (4 x 2=8; 8 x 3,000 =24,000 pesos).

Una vez que se consiguen esa suma se la depositan a la persona que formó la flor, la persona del centro se sale y forman nuevas flores con su centro las 2 personas que estaban “apoyando” a difundir la flor, los apoyadores les consiguen personas que metan lana y así sucesivamente.

¿Por qué la Flor de la Abundancia es una pirámide?

El dinero no se invierte, ni hay un negocio detrás para que produzca algo. Los “rendimientos” que paga la Flor de la abundancia únicamente se logran si más gente le entra… Y si ya no entra nadie más pues la flor se deshoja – se derrumba la pirámide- y los que pusieron dinero ya no recuperan nada.

Lo más grave es que las personas que la inician no ponen dinero y ellas tampoco consiguen a los primeros que meten su lana (los 8 del tercer nivel) entonces esos primeros obtienen todo y luego se desentienden porque hasta se “salen” del círculo. En muchos casos la persona del centro seguro ni conoce a las 8 personas que le dan el dinero y deja endilgadas a las de los niveles intermedios.

Es como una tanda donde todos pagan menos quienes la organizan, pero si fuiste de los pánfilos que pusieron dinero las probabilidades de recuperarlo es MUY baja porque pensando que si fueras de los primeros 8 que dieron dinero se tienen que hacer 3 flores adicionales a la que diste dinero para que te toque a ti recibir, es decir, que entren 60 personas a la flor.

¿Se acuerdan del capítulo de inversión del Pequeño Cerdo Capitalista? El que habla de los fraudes y las pirámides de Madoff, las de Colombia y todos los estafados durante el 2008 en México… bueno, pues el esquema de la pirámide es algo así:

El estafador le promete unas ganacias espectaculares a un grupo de personas y éstas le dan su dinero.

Para pagarle las ganancias o rendimientos prometidos a estos primeros inversionistas toma el dinero de otros y los primeros que entraron creen que es un negociazo.

Para pagarles a los segundos tiene que meter al doble de personas.

Para pagarles a estos terceros hay que meter a más gente y así sucesivamente… el caso es que como llega un punto en que o ya no meten suficiente gente para pagarles a los que entraron antes o simplemente se van con el dinero y los dejan colgados.

En las estafas piramidales de desconocidos donde te prometen rendimientos más altos de lo normal el tema es que al principio sí te pagan y confías más ¡aquí desde el principio te están advirtiendo que el/la del centro se va a llevar tu lana en cuanto junte a 8 personas que le den 3,000 pesos!

Aquí esto se como una pirámide, los de la Flor de la Abundancia se vieron listos y lo cambiaron por un esquema circular para disimular, pero todo fluye a una persona, la que la organiza es la que gana.

¿Cómo empezó la moda de la Flor de la Abundancia?

Esta moda al parecer empezó en el norte (pueden oír el acento en el video explicativo), ya han salido varias notas en periódicos de Monterrey, Saltillo y Torreón, pero se ha expandido muy rápido por la República. La gente la defiende con argumentos muy pero muy débiles.

El sábado una amiga financiera de Torreón -que se la ha pasado tratando de explicarle a sus amigas que es falso- me enseñó un post de Facebook de un supuesto “matemático” que decía que primero no creía en la Flor de la Abundancia pero luego se dio cuenta de que sí tenía sustento (ay sí ajáaaaa). Y como para muchos su fuente de información son los memes y las redes sociales y no van a fuentes originales, con que Juan de las Pitayas diga que él es matemático aunque no dé ningún argumento de cómo se produce el dinero ni realmente se pueda comprobar su identidad o profesión ¡ahí van a meter su lana!

Otro de los argumentos es “es que me entretengo con esto y hago dinero”… pues también te puedes entretener vendiendo algo sin estafar involuntariamente a la gente y generar dinero real.

Pero lo que está más cañón es que era una moda que empezó entre conocidos y ahora ya hacen el grupo con desconocidos en whatsapp y Facebook con lo de aparte de dejarte estafar y meter gente a la estafa le estás dando datos personales a quién sabe quién.

El “marketing” de la Flor de la Abundancia

¿Por qué si es tan obvio que es una estafa hay tanta gente que se anda metiendo a la Flor de la Abundancia? Fácil: inventaron un esquema con un nombre de algo cercano y comprensible (flor, pétalo), prometieron dinero fácil y rápido y se armaron toda una narrativa al respecto: que si el nivel fuego, agua , etc…

La chambota que se inventaron en el concepto a la gente le hace pensar que es algo lógico y posible… aunque cualquiera que le quite el nombre y analice cómo funciona se da cuenta que el dinero no se genera por ósmosis y que eso va a acabar mal.

Lo más triste del tema es que a diferencia de las estafas comúnes que hacen desconocidos desalmados, éste esquema se aprovecha de la confianza entre conocidos o semi-conocidos. Creo que es el tipo de “ingenuidad” peligrosa porque los que entraron convencidos de que funcionaba muy posiblemente no lo hicieron con la intención de dañar, sino de ganar algo y compartir esa “abundancia” (¡le pegaron al blanco con el nombre!) con sus amigos o seres queridos… lamentablemente lo único que van a compartir a futuro van a ser pleitos.

Sobre advertencia…

Yo entiendo que muchos quieren hacerse ricos y que cuando alguien conocido y de confianza les platica de una “oportunidad” para ganar dinero fácil se emocionan, pero lamentablemente el dinero fácil casi siempre es otra forma de decir “pérdida segura”.

Los fraudes siempre han existido y siempre van a existir, pero con internet se amplifican y corren más rápido. Hay que volvernos más críticos y “sospechosistas” y siempre siempre preguntar ¿qué genera los rendimientos que obtendré? Si no pueden encontrar una respuesta clara y entendible ¡Huyan para otro lado!

¿A ustedes los han invitado a participar en este esquema o alguno similar?

Tweet

La entrada La estafa de la Flor de la Abundancia aparece primero en Pequeño Cerdo Capitalista.

November 5, 2015

Conviene El Buen Fin ? Depende de tu perfil

- El turista. Es el típico que solo va a pasear y a ver qué encuentra. “compras planeadas”, eso qué es?

- La democrática . Arrasa con cuanta oferta encuentra.

- El de la herencia maldita. Meses sin intereses hasta para sus tataranietos.

- El que nunca ha ido ni irá pero lo ODIA porque es una trampa de la mercadotecnia.

- La previsora. Semanas antes hizo la lista de cosas que iba a comprar, checó cuanto costaba entonces y luego comparó en línea e insitu antes de firmar cualquier cosas y aprovechó para adelantar regalos de Navidad.

Tweet

La entrada Conviene El Buen Fin ? Depende de tu perfil aparece primero en Pequeño Cerdo Capitalista.

11 Cosas a las que tienes que aprender a decir que no para tener finanzas sanas

Muchas personas se preguntan por qué si se esfuerzan tanto y reducen sus gastos y hacen mil malabares no logran tener finanzas sanas.

Probablemente tiene que ver con que hay ciertas cosas a las que deberían decir que “¡NO!” y que son justamente las causantes de su relajito financiero.

Sin un orden particular decidí enumerar 10 de las cosas a las que tenemos que aprender a decir que no si queremos tener finanzas sanas:

– Las tandas. En este post les explico por qué les tengo odio jarocho.

- Prestar dinero. A menos que quieras “regalar dinero” o pidas una garantía, pagaré o similar es altamente probable que el dinero no regrese. Si te está pidiendo dinero a ti hoy porque no tiene para pagarle a otros ¿qué te hace pensar que tendrá dinero después para pagarte? Y ¡ni se te ocurra endeudarte a nombre de alguien más!, eso sí ya es enfilarte a un relajito financiero. También pueden leer este GRAN post de El Peso Nuestro sobre cómo cambia las relaciones el prestar dinero.

- A los vendedores. Mucha gente me ha confesado que compra cosas porque le da pena quedar mal con el vendedor (¡ni que fuera su futuro marido!), porque le insistió mucho o porque lo convenció con su labia. Ellos no van a pagar tus cuentas y nadie se ha muerto ni por decir ni por recibir un “No, gracias”.

- A la presión social en general. Las tandas son una variante, pero también están los intercambios navideños, las modas, que tus amigos no te digan codo o coda… pero ser borrego nunca ha llevado a nadie a ser millonario, dáles el avión ¿o qué ellos le van a apoquinar para tus metas?

- A quedar bien con otras personas que no seas tú mismo. Por ahí había una frase que a veces se le atribuye a Oscar Wilde y otras a Warren Buffet en la que dice que mucha gente acaba en bancarrota porque compra lo que no necesita con dinero que no tienen para apantallar a gente a la que no le importa… y es muy cierto. ¿Compraste un carro/casa/membresía al club/ropa/viajes/pagaste salidas que no puedes pagar para apantallar a alguien? A la gente se le olvida, a tu estado de cuenta no.

- A los y las señoritas de banco que te ofrecen aumentos de crédito si no los necesitas o no los puedes controlar. Llegan ofertas cada 3 días pero ¿eso significa que tienes que tomarlas? ¡No! Yo siempre les digo que ya tengo las tarjetas que necesito y que no necesito más… si siguen dando lata los mando a leer el Pequeño Cerdo Capitalista muajajá.

- A tus prejuicios sobre el dinero. Si crees que no naciste para ser rico, que a ti no te alcanza para ahorrar, que no eres buena para las inversiones, que no sabes de números y por eso tus finanzas siempre van a estar pa’l perro, créeme: así será. Hasta que no te cambies el chip y retes esas creencias va a ser complicado. Prueba este pequeño experimento y verás que puedes.

- A ser la víctima de la perpetua crisis. Sí, sí, en México y en el mundo hay mil crisis y los salarios se estancan mientras los precios de las cosas suben. Pero eso ha sido así desde que existe la economía ¡Hay ciclos! y siempre hay una próxima crisis. El chiste no es revolcarse en la obviedad y aceptarlo como una fatalidad de la vida, sino aprender a protegerse, a crecer y a ¡dejar de ser la víctima!

- A la flojera y las respuestas fáciles. Ser comodino es muy costoso para tus finanzas. Si quieres que alguien te dé la fórmula para ser millonario lo más seguro es que el único que lo logre sea el que te la vendió. Necesitas investigar, aprender y desarrollar un sentido crítico porque si no comparas, no te informas, seguro vas a pagar caras tus malas decisiones.

- A las soluciones perfectas y al miedo a los errores. Mucha gente se queda con el dinero en la cuenta de banco 2 años antes de decidir cuál es la inversión perfecta, me adelanto: Ninguna.

Esto de las finanzas es un poco como andar en bici: hay que subirse, peldalearle, caerse, levantarse y aprender. Si nunca haces nada porque estás esperando a la inversión, seguro, tarjeta, formato de presupuestos o lo que sea “perfecto” va a ser difícil que aprendas.

- A lo demasiado bueno para ser verdad. Eso de el dinero fácil y rápido NO EXISTE, así, con mayúsculas. Si ves algo demasiado bueno para ser verdad ¡ten cuidado! Cada año sale una pirámide, inversión mágica -secreta o supuesto negocio en el que muchos incautos caen. La última que escuché es la de la famosa Flor de la Abundancia. Siempre pregúntate de dónde sale el dinero de las supuestas ganancias que vas a recibir antes de emocionarte y darle tu lana al primer Madoff que se te cruce.

No significa que te avientes como el borras y caigas en cuanto fraude se te presente, pero sí que evites la parálisis por análisis. Investiga, ve tratando y explorando siempre con partes y no todo tu dinero y esa experiencia eventualmente pagará.

¿A cuáles de estas cosas ya les dices No!!!!! y cuáles te faltan?

Otros posts que te pueden servir para tener finanzas sanas

¿Vas a prestar o regalar dinero?

6 posibles causas de tu relajito financiero

Las baratas: ¿Ahorro o gasto con descuento?

Tweet

La entrada 11 Cosas a las que tienes que aprender a decir que no para tener finanzas sanas aparece primero en Pequeño Cerdo Capitalista.

10 Cosas a las que tienes que aprender a decir que no para tener finanzas sanas

Muchas personas se preguntan por qué si se esfuerzan tanto y reducen sus gastos y hacen mil malabares no logran tener finanzas sanas.

Probablemente tiene que ver con que hay ciertas cosas a las que deberían decir que “¡NO!” y que son justamente las causantes de su relajito financiero.

Sin un orden particular decidí enumerar 10 de las cosas a las que tenemos que aprender a decir que no si queremos tener finanzas sanas:

– Las tandas. En este post les explico por qué les tengo odio jarocho.

- Prestar dinero. A menos que quieras “regalar dinero” o pidas una garantía, pagaré o similar es altamente probable que el dinero no regrese. Si te está pidiendo dinero a ti hoy porque no tiene para pagarle a otros ¿qué te hace pensar que tendrá dinero después para pagarte? Y ¡ni se te ocurra endeudarte a nombre de alguien más!, eso sí ya es enfilarte a un relajito financiero. También pueden leer este GRAN post de El Peso Nuestro sobre cómo cambia las relaciones el prestar dinero.

- A los vendedores. Mucha gente me ha confesado que compra cosas porque le da pena quedar mal con el vendedor (¡ni que fuera su futuro marido!), porque le insistió mucho o porque lo convenció con su labia. Ellos no van a pagar tus cuentas y nadie se ha muerto ni por decir ni por recibir un “No, gracias”.

- A la presión social en general. Las tandas son una variante, pero también están los intercambios navideños, las modas, que tus amigos no te digan codo o coda… pero ser borrego nunca ha llevado a nadie a ser millonario, dáles el avión ¿o qué ellos le van a apoquinar para tus metas?

- A quedar bien con otras personas que no seas tú mismo. Por ahí había una frase que a veces se le atribuye a Oscar Wilde y otras a Warren Buffet en la que dice que mucha gente acaba en bancarrota porque compra lo que no necesita con dinero que no tienen para apantallar a gente a la que no le importa… y es muy cierto. ¿Compraste un carro/casa/membresía al club/ropa/viajes/pagaste salidas que no puedes pagar para apantallar a alguien? A la gente se le olvida, a tu estado de cuenta no.

- A los y las señoritas de banco que te ofrecen aumentos de crédito si no los necesitas o no los puedes controlar. Llegan ofertas cada 3 días pero ¿eso significa que tienes que tomarlas? ¡No! Yo siempre les digo que ya tengo las tarjetas que necesito y que no necesito más… si siguen dando lata los mando a leer el Pequeño Cerdo Capitalista muajajá.

- A tus prejuicios sobre el dinero. Si crees que no naciste para ser rico, que a ti no te alcanza para ahorrar, que no eres buena para las inversiones, que no sabes de números y por eso tus finanzas siempre van a estar pa’l perro, créeme: así será. Hasta que no te cambies el chip y retes esas creencias va a ser complicado. Prueba este pequeño experimento y verás que puedes.

- A ser la víctima de la perpetua crisis. Sí, sí, en México y en el mundo hay mil crisis y los salarios se estancan mientras los precios de las cosas suben. Pero eso ha sido así desde que existe la economía ¡Hay ciclos! y siempre hay una próxima crisis. El chiste no es revolcarse en la obviedad y aceptarlo como una fatalidad de la vida, sino aprender a protegerse, a crecer y a ¡dejar de ser la víctima!

- A la flojera y las respuestas fáciles. Ser comodino es muy costoso para tus finanzas. Si quieres que alguien te dé la fórmula para ser millonario lo más seguro es que el único que lo logre sea el que te la vendió. Necesitas investigar, aprender y desarrollar un sentido crítico porque si no comparas, no te informas, seguro vas a pagar caras tus malas decisiones.

- A las soluciones perfectas y al miedo a los errores. Mucha gente se queda con el dinero en la cuenta de banco 2 años antes de decidir cuál es la inversión perfecta, me adelanto: Ninguna.

Esto de las finanzas es un poco como andar en bici: hay que subirse, peldalearle, caerse, levantarse y aprender. Si nunca haces nada porque estás esperando a la inversión, seguro, tarjeta, formato de presupuestos o lo que sea “perfecto” va a ser difícil que aprendas.

No significa que te avientes como el borras y caigas en cuanto fraude se te presente, pero sí que evites la parálisis por análisis. Investiga, ve tratando y explorando siempre con partes y no todo tu dinero y esa experiencia eventualmente pagará.

¿A cuáles de estas cosas ya les dices No!!!!! y cuáles te faltan?

Otros posts que te pueden servir para tener finanzas sanas

¿Vas a prestar o regalar dinero?

6 posibles causas de tu relajito financiero

Las baratas: ¿Ahorro o gasto con descuento?

Tweet

La entrada 10 Cosas a las que tienes que aprender a decir que no para tener finanzas sanas aparece primero en Pequeño Cerdo Capitalista.

November 3, 2015

Seguros para Uber y Yaxi ¿Por qué no son suficientes los de autos particulares?

Últimamente me han llegado muchas dudas de gente que quieren transformar su coche en taxi que dé servicio privado de pasajeros. Además de los gastos y las ganancias una cuestión importante es si hay seguros para Uber o Yaxi y si son distintos de los de los autos de particulares.

Como siempre que hay una duda importante de seguros, corrí a preguntarle a Eduardo Corona, mi súper agente de seguros (para más referencias consultar este episodio donde me apachurraron el pie) y fundador de Portento, protección y educación financiera.

Él me comentó que los seguros para Uber y Yaxi deben de ser seguros para vehículos que transportan pasajeros -como los de los taxis normales – porque si no corres el riesgo como dueño de que no te paguen los daños si chocas y también como pasajero si no los cubren y tuviste algún accidente de gatos médicos ahí te encargo la bronca con el dueño del vehículo para que te respondan.

¿En qué son diferentes los seguros para taxi o transporte de pasajeros contra los de auto particular?

La principal diferencia es que los seguros para servicio privado de pasajeros tienen una cobertura de Responsabilidad Civil para Pasajeros que cubre Gastos Médicos Mayores, Muerte e Invalidez. La cobertura promedio anda entre 1 y 2 millones de pesos en total.

Cuando tienes un seguro para tu coche hay un equivalente para gastos médicos, muerte e invalidez para ocupantes pero es la que no aplica si el siniestro es con pasajeros a los que les cobras por el servicio.

¿Qué diferencia de precios hay?

Un seguro para servicios de transporte de pasajeros puede ser 30% más caro que el que te darían para tu coche particular, cosa que es más o menos lógica ya que está más tiempo en la calle y por supuesto más expuesto a riesgos.

Muchos se lo quieren ahorrar y se quedan con el suyo -o simplemente no saben que lo deben tener – y la bronca ahí es que lo barato sale caro: si a la hora del choque la aseguradora se da cuenta que no estás llevando a “tu primo” o “tu amigo” sino brindándole el servicio de Uber, Yaxi, Cabify, etc… pues no te pagan y tienes que cargar con todo el daño por no haber pagado el extra.

¿Qué compañías ya venden seguros para Uber, Yaxi, Cabify etc…?

Las compañías que ya lo tienen son Inbursa, Mapfre, Quálitas y GNP, aunque es muy posible que conforme crezca la demanda de este producto más aseguradoras lo ofrezcan.

Como siempre, les recomiendo que comparen los precios de los seguros por internet para que se den una idea y vean quién les ofrece el mejor costo-calidad, pero que contraten con un agente porque “www” no va a estar con ustedes a la hora del choque o cuando necesiten que les expliquen algo de su póliza.

Espero que este post les sea útil tanto a los que están pensando convertir su coche en Uber, como a los que usan el servicio (¡pregunten qué tipo de seguro tienen para estar más tranquilos o al menos que ellos sepan que deben cambiarlo!). Si tienen más dudas déjenlas en el área de comentarios para que le pregunte a mi agente o lo pueden buscar a él directo en Twitter en @CoronaMx

¡Ah! Y hablando de seguros el próximo viernes voy a estar en el congreso de gastos médicos mayores de AMASFAC Guadalajara:

P.D. Para los que han estado preguntando si meter su coche a Uber, Yaxi , Cabify o cualquiera de estos servicios es buen negocio, les dejo esta nota de CNNExpansión. Esta nota lo que considera es que es un coche que ya tienes, los que están pensando en comprar uno a crédito para dar el servicio además le deberían restar a las ganancias el costo del financiamiento y hacer una corrida de cuánto van a meter en total y cuánto van a ganar mes a mes contando el costo del seguro para Uber, Yaxi, Cabify…

Tweet

La entrada Seguros para Uber y Yaxi ¿Por qué no son suficientes los de autos particulares? aparece primero en Pequeño Cerdo Capitalista.

October 29, 2015

Educación e inclusión financiera en América latina – 5 datos del CLEIF 2015

Pocas cosas ponen tan en perspectiva la educación e inclusión financiera como los congresos regionales. Nos ayudan enormemente a entender cómo está nuestro país frente a otros pero también qué podemos aprender unos de otros.

El Congreso Latinoamericano de Educación e Inclusión Financiera en Bolivia duró sólo dos días pero me dejo toneladas de aprendizaje. Me habría encantado que ustedes lo pudieran vivir y para compartirles un poco les dejo algunos de los datos y casos que más me llamaron la atención:

- Davi Plata. Un banco colombiano llamado Da Vivienda lanzó una billetera electrónica recargable para que la gente que no tiene cuenta bancaria pudiera abrir una muy sencilla desde su celular y pagar en establecimientos de su comunidad.

Empezaron con gente de bajos recursos que recibe subsidios de vivienda del gobierno y subieron a redes de tiendas de conveniencia para hacer las recargas.

Hicieron un piloto en Concepción, que es un municipio alejado de Colombia, y lograron que 90% de los comercios aceptaran etapa pagos. Imagínense que hasta los mototaxistas y el padre de la parroquia del pueblo para las ofrendas aceptaban esta forma de pago!

Algo muy padre de Davi plata es que dejaron a un lado los términos bancarios para conectar con la gente y sus menús dicen cosas como “sacar plata” (en Colombia es la forma coloquial de llamar al dinero), “mandar plata” o “cuánto tengo” en lugar de retirar, transferir o saldo.

La billetera electrónica y poder pagar es un primer paso a la inclusión pero después de eso le ofrecen al cliente productos de ahorro, créditos y seguros.

Ah! Y dan 10 minutos de wifi gratis en los cajeros de la comunidad para sus clientes.

- Los modelos de dinero móvil.

Es curioso como en América Latina casa quién ha encontrado sus propias soluciones. En el caso del dinero móvil (las operaciones que se hacen con una billetera o aplicación en tu celular) hay mucha diversidad: la plataforma de dinero móvil en Paraguay la generaron las telefónicas, en Ecuador el banco central, en Perú los bancos y las microfinancieras hicieron una a la que todos se suben y en México los bancos que tienen el servicio hicieron alianza con telefónicas (Transfer de Banamex y Dinero Móvil de Bancomer).

Esto es interesante porque cada modelo dará resultados y experiencias distintas seguramente. Paraguay es el país con más experiencia y más porcentaje usuarios de dinero móvil en la regional. Un especialista de allá me contaba que son 7 millones de habitantes en Paraguay y que 1 millón usa dinero móvil.

Eso sí, hay cosas que ya se están viendo sin importar el modelo: Un punto clave para que funcione el dinero móvil es que haya “auto creación” de cuenta por parte del usuario, si tiene que ir a sucursal bye! Ya lo perdiste.

Otra diferencia entre quién crea el modelo son los servicios: normalmente las plataformas que desarrollan solo las empresas de telecom se limitan al tema de pagos y transferencias; cuando hay alianza con el sector financiero aparte de pagos pueden ofrecer productos de ahorro, crédito o seguros. En Ecuador el banco central construyó la red de dinero móvil y dan “nanocréditos” a partir de 50 usd a tasas de 17% anual, que ya la quisiéramos en México para los créditos personales en instituciones tradicionales.

- La inclusión está avanzando más por el celular y los corresponsales no bancarios que por el crecimiento de sucursales.

La Asoban presentó un estudio de inclusión financiera (el acceso a los servicios financieros) y mientras que los indicadores de infraestructura como es el número de nuevas sucursales se estancó, los de “uso” de servicios financieros siguen creciendo, y en parte la respuesta es que la gente está usando más los esquemas de dinero móvil y hacer algunas operaciones en la tiendita, farmacia o súper de su localidad.

Están un poco borrosas las fotos porque estaba lejos pero ahí está la inclusión país por país:

– Nuestras actitudes, conocimientos y hábitos frente al dinero. La Coorporación Andina de Fomento (CAF) presentó un estudio muy interesante de la educación financiera en los países andinos, basado en una metodología de AnnaMaria Lusardi (la experta en educación financiera a la que más admiro). El estudio es súper interesante y quería compartirles tan solo unos puntos:

Los jóvenes y los adultos mayores son los que menos planean sus finanzas según el estudio de @AgendaCAF

Ser soltero(a) tiene un impacto negativo en el ahorro en los países andinos. Las personas casadas ahorran más y hacen presupuestos… Y no le echen la culpa a la pareja que los hijos salen más caros y aún así la gene ahorra.

Las actitudes y conductas financieras sanas bajan considerablemente llegando a la 3ra edad. Se requiere atender este segmento.

Quienes reciben transferencias del gobierno tienen menores conocimientos financieros y hábitos de planeación/ahorro. Es necesario acompañar los apoyos gubernamentales a grupos vulnerables de programas de educación financiera para que realmente tengan un impacto en su calidad de vida y bienestar financiero.

El estudio completo lo liberan en un mes pero mientras pueden entrar a la página de la CAF y ver extractos.

- Las iniciativas de educación financiera en la región. En México deberíamos sentirnos muy orgullosos de que exista la Semana Nacional de Educación Financiera porque no hay otros países en América Latina que tengan un espacio al año tan grande y donde participen tantas instituciones, organizaciones y personas para promover el tema. Yo ahí anduve haciendo argüende con el Google Hangout con Condusef este año.

Pero por supuesto sí existen cosas espectaculares en cuanto a educación financiera en América Latina como DESCUBRE, que es una plataforma online de la Asociación de Bancos de Bolivia.

Hice un Periscope al respecto que subiré a YouTube, pero básicamente es una plataforma que articuló los principales temas de educación financiera y sistema financiero y que a partir de tu edad y tus metas te va llevando de la mano para que los explores.

En la educación financiera faltas tú

Todos estos esfuerzos son increíblemente interesantes pero una de las conclusiones más importantes es que para avanzar en educación e inclusión financiera hay que echar montón en todos los frentes: las escuelas, las familias, las instituciones financieras, el gobierno, los lugares de trabajo y hasta los círculos de amigos.

Y ahí es donde ustedes entran: si ustedes se vuelven amplificadores de lo que aprenden, embajadores de la educación financiera y hablan del tema con sus amigos y familia ya están ayudando a que la educación e inclusión financiera de la región avance.

Se los dejo de tarea y los invito ampliamente a que vayan de curiosos a estas iniciativas y a la página del CLEIF.

Bonita semana!!!!

Tweet

La entrada Educación e inclusión financiera en América latina – 5 datos del CLEIF 2015 aparece primero en Pequeño Cerdo Capitalista.

October 27, 2015

¿Por qué llevar un diario de inversionista? ¡Para reducir las metidas de pata!

Cuando te estás volviendo inversionista es inevitable que cometas algunos errores. Eso es normal… Lo que no es tanto es que algunos nomás no aprenden y siguen pierde y pierde dinero y oportunidades después de años. Algunos incluso después de “metidas de pata seriales” se retiran del asunto y de plano dejandólo debajo del colchón o ¡peor! Deciden que mejor se lo gastan en chucherías… Pero hay estrategias para evitarlo y una muy simple es llevar un diario de inversionista.

Uno de los principales consejos de los traders profesionales – los que viven de la Bolsa, Forex, etc – es llevar una bitácora de decisiones, análisis, errores y aciertos, y creo que a cualquier tipo de inversionista le puede servir.

¿Por qué sirve llevar un diario de inversionista? Primero combate nuestra memoria de pez beta y segundo: la neura, la euforia extrema o incluso la distracción.

En agosto cuando las bolsas se desplomaron por los rollos en China recibí varios mensajes aterrados queriendo salir corriendo…y dicho sea de paso muy pocos diciéndome que iban a aprovechar la coyuntura para entrar barato.

Favor de ver el espacio de oportunidad que se abrió en la Bolsa Mexicana que todo el año había estado muy lateral (cuando no sube ni baja está cañón hacer ganancias)

Obviamente no los culpo. La primera caída asusta y varios habían entrado justo unos meses antes cuando las bolsas estaban “caras”. Eso probablemente implicaba que con esa tambaleadita del mercado se había llevado 6 o 7% de lo que invirtieron en bolsa unos meses antes… especialmente si entraron en pánico y vendieron en ese momento.

Justo la semana pasada la Bolsa de Estados Unidos y la de México tuvieron una buena subida porque China estrenó programa de estímulos, el Banco Central Europeo dio a entender que ellos iban a mantener el suyo y porque varias empresas de EU tuvieron buenos resultados (Amazon, Apple, Alphabet, etc…).

Ajá, gracias por el breviario cultural y el resumen de las noticias económicas de la semana pasada, ¿qué tiene que ver con llevar un diario de inversionista? Pues fácil: tomemos el ejemplo del índice Nasdaq de la Bolsa de NY. Ya desde principios de año andaba en los mismos niveles que cuando tronó la burbuja de las puntocom y en julio los rebasó.

Al ver esa noticia alguien que lleva un diario de inversionista quizás pensaría que ya iba siendo tiempo de tomar ganancias porque seguramente vendría algún tipo de ajuste (las Leyes de Newton también aplican a la Bolsa también).

Y probablemente cuando vuelvan a caer las bolsas en lugar de salir corriendo y quedarte calvo o calva de la preocupación recordarás que ya viste un período similar y que podrías aprovechar la “barata” en ese mercado.

Los mercados son cíclicos y aunque no siempre actúan idénticos o exactamente como esperas, es mucho más fácil saber que esa película ya la viste si llevas un registro de qué ha pasado pero también de cómo has reaccionado … Y ahí sí se valen los “hubieras”: qué debiste haber hecho.

Poner por escrito la estrategia de inversión ayuda a no tomar decisiones alocadas (lean esto para ver cómo hacer una) y el diario puede ser un gran refuerzo para hacer elecciones más inteligentes.

¿Qué deberías incluir en tu diario de inversionista?

1.- Qué activos de inversión elegiste y por qué. El por qué es lo más importante de este punto porque es lo que te va a decir si debes o no vender cuando los mercados no van muy bien.

2.- A qué precio, nivel, tasa, etc … entraste. Va a ser difícil saber si es momento de vender y tomar tus utilidades si no tienes ni la más remota idea de lo que te costó eso que tienes.

3.- Errores, aciertos y oportunidades perdidas. Igual compraste cuando el activo estaba en máximos sin consultar sus precios históricos, pasaron muchos meses sin que revisaras tu portafolio, nunca tomaste utilidades y luego la bolsa de cayó; Quizás más bien vendiste por pánico el día que estaba peor todo, te dejaste ir por un rumor de cuates que compraron x o y , nunca hablaste con tu asesor que ibas a usar parte del dinero en 3 meses…

Da un poco igual cuál haya sido tu metida de pata, el caso es que detectes qué has hecho mal para que no vuelvas a tropezar con esa piedra financiera.

4.- Cómo te sentiste antes, durante y después de cada decisión de inversión. No es que te pongas cursi, sino que registres tus sentimientos y sensaciones al invertir. En muchos casos el miedo, enojo, euforia o duda nos llevan a tomar decisiones equivocadas y es importante aprender a detectarlas y qué pasó para que se produjeran : oíste una noticia, te pasaron un tip etc…

5.- Noticias e información relevante. Tener datos no sirve de mucho si no los procesas y no tienes presentes cómo se relacionan con tu inversión.

6.- Tus estadísticas de rendimiento. ¿Cuánto ganaste o perdiste en el trimestre, en el semestre o en el año? El plazo depende de tu horizonte de inversión, pero si no sabes cuánto has generado está difícil saber si ahí la llevas o te regresas con tu estrategia. Como lo hemos platicado mucho, el objetivo mínimo debe ser que tus inversiones para plazos mayores a un año por lo menos le ganen a la inflación para que tu dinero mantenga su valor.

“Sólo tienes que hacer bien muy pocas cosas en tu vida, siempre y cuando no hagas demasiadas cosas mal”

Esa frase se le atribuye a Warren Buffet , uno de los mejores inversionistas y discípulo de Ben Graham . Tu diario de inversionista no es una herramienta de auto-flajelación para que te azotes por todos los errores , que si son pocos es normal que cometas, sino para que aprendas de ellos, hagas mucho más cosas bien que mal y así mejores tus rendimientos.

No se pierdan el #FTAcademyDay

Hablando de inversiones, como les conté participaré en el #FTAcademyDay, una iniciativa para promover las finanzas sanas de los universitarios.

Este primer evento será en la Universidad Anáhuac del Sur pero la idea es llevarlo a más escuelas.

Para que todos puedan aprovecharlo vía Twitter y periscope estaré transmitiendo fragmentos de las conferencias de finanzas personales que Roberto Morán, Regina Reyes-Heroles y yo daremos.

Y como lo prometimos en las bases del concurso aquí estan los ganadores de los cinco paquetes de libros:

Si se enteraron tarde del concurso acuérdense que a los que están suscritos al Newsletter quincenal del Pequeño Cerdo Capitalista les avisamos antes que a nadie de los concurso y eventos. Se puede dar de alta aquí y guardar el mail comunicacion@pequenocerdocapitalista.com en su libreta de direcciones para que llegue a su bandeja de entrada y no a “promociones”.

A los que vayan al FTAcademyDay los veo allá y a los que no, ¡en internet!

¡Felices y prósperas inversiones!

Otros posts que te pueden interesar si quieres ser mejor inversionista

Qué hacer ante las caídas de los mercados

Quiero invertir ¿por dónde empezar?

Leyes de Newton para invertir

¿Qué encontraré en Pequeño Cerdo Capitalista – Inversiones?

Tweet

La entrada ¿Por qué llevar un diario de inversionista? ¡Para reducir las metidas de pata! aparece primero en Pequeño Cerdo Capitalista.

October 22, 2015

Congreso Latinoamericano de Educación e Inclusión Financiera de FELABAN

Les cuento que este cerdito anda de viajero y asistirá al 1er Congreso Latinamericano de Educación e Inclusión Financiera de la Federación Latinamericana de Bancos (FELABAN).

Mi ponencia en el congreso será sobre educación financiera en jóvenes pero también habrá otras conferencias sobre los programas de educación e inclusión financiera en América Latina.

La educación y la inclusión financiera son un binomio indispensable para poder participar en la economía: por mucho conocimiento que tengas, si no tienes instrumentos para potenciar tus finanzas va a ser difícil que logres un bienestar financiero y el mismo resultado se da si hay acceso pero no sabes aprovechar los productos y servicios financieros o por la falta de conocimiento los usas de manera adecuada.

En este post te conté del concepto de “Ciudadanía económica” de Jeroo Billimoria (Fundadora de Child And Youth Finance International) y justamente habla del binomio de inclusión y educación financiera.

El congreso de FELABAN es 22 y 23 de octubre en Santa Cruz, Bolivia y les estaré haciendo transmisiones de algunas de las conferencias en el Periscope de Pequeño Cerdo Capitalista (@PeqCerdoCap).

Espero que tengan una excelente semana y les iré contando en Twitter qué tal y pueden seguir la cuenta de FELABAN que es @FelabanOnline

Tweet

La entrada Congreso Latinoamericano de Educación e Inclusión Financiera de FELABAN aparece primero en Pequeño Cerdo Capitalista.

October 20, 2015

Hacer tu primera inversión está mucho más fácil que “en mis tiempos”

No quiero parecer de las tías que te dicen “en mis tiempos todo era más difícil muchachito revoltoso” pero hay un tema que claramente es mucho más fácil ahora y es tener tu primera inversión.

Cuando empecé a buscar opciones para mi primera inversión por mi cuenta -ya antes había estado de “polizona” en un fondo de inversión de mi papá- lo mínimo, mínimo, mínimo eran 5,000 pesos y eso solamente en pagarés de los bancos nuevos que querían captar clientes.

Las tasas eran bastante más altas que ahora que en todo el mundo andan por los suelos -cetes pagaba 8% contra el mísero 3% anual actual- pero obviamente un pequeño inversionista como yo ya las recibía en los pagarés bastante “rebajadas”.

Mi primer objetivo de inversión era juntar 10,000 pesos para poder mover mi lana del pagaré bancario a un fondo de inversión y poder diversificar.

Ahora no necesitas 5,000 pesos para abrir un pagaré bancario -muchos los puedes abrir con 1,000 pesos – pero tampoco son la única opción para tu primera inversión: con 100 pesos puedes comprar lo que quieras del menú de cetesdirecto, con 50 pesos puedes invertir en una afore y con 1,000 hay lugares donde ya puedes iniciar tu fondo de inversión (aunque en muchas instituciones te siguen pidiendo 20,000 , hay de 1,000).

Básicamente mientras que yo me tardé meses y meses en ahorrar el monto de entrada, los chavos hoy lo pueden juntar en un mes si no salen 2 fines de semana y si es para el fondo en medio año si van juntando de su mesada/trabajo como becarios o buscan formas de generar ingresos.

Otra de las grandes ventajas que tiene esta generación al abrir su primera inversión es la información. Puedes aprender de inversiones en libros sencillos (disculparán el cebollazo), videos de YouTube (como estos o éste) e incluso hay ciclos de conferencias y retos tanto en universidades como de grupos financieros para este fin.

Yo creo que al final para invertir el conocimiento y la experiencia es lo que más cuenta, y justamente la experiencia -y las novatadas- te sale más barato adquirirla cuando estás joven que andar arriesgando de más todo tu patrimonio cuando ya estás más grande.

Gana libros para empezar tu primera inversión con el pie derecho

Hablando de esto, la próxima semana estaré participando en un proyecto muy interesante dirigido a universitarios que es el Franklin Templeton Learning Academy Day, que es un día entero dedicado a las finanzas personales. Esta edición va a ser para alumnos de la Anáhuac del Sur y estaremos dando conferencias Roberto Morán (autor de lo que debes saber de dinero antes de cumplir 40, Regina Reyes- Heroles (autora de vivir como reina) y yo.

Pero para que la información no se quede solamente en los que asistan, vamos a tener un concurso en redes en el que se pueden ganar un paquete de 3 libros que consta de:

- Lo que debes saber de dinero antes de cumplir 40, de Roberto Morán

- Vivir como Reina de Regina Reyes- Heroles

- Pequeño Cerdo Capitalista – Inversiones (que escribí yo).

¿Qué tienes que hacer para ganar el paquete de libros?

1. Sigue en twitter a @ElRobertDinero @VivirComoReina y @PeqCerdoCap

2. Ve a las páginas y canales de YouTube de Franklin templeton, Quiero Dinero, Vivir Como Reina y Pequeño Cerdo Capitalista y responde estas 4 preguntas:

- ¿Cómo se llaman los chicos que empezaron a invertir para su boda después de leer Pequeño Cerdo Capitalista? Pista: está en el canal de YouTube del Pequeño Cerdo Capitalista.

- ¿Por qué Regina dice que a tu mamá le debe importar tu afore? Pista: Hay una entrevista sobre el tema en la página de Regina Reyes-Heroles

- ¿Cómo puedes asegurarte de ahorrar a partir de la próxima quincena? Pista: La respuesta está en uno de los posts de ésta categoría de la página de Roberto Morán.

- Menciona uno de los 10 principios de inversión de Sir Franklin Templeton. Pista: puedes encontrarlos por aquí.

3. Manda tus respuestas al correo mexico@franklintempleton.com con el encabezado “Respuestas Trivia #FTAcademyDay” antes del Lunes 26 de octubre a las 9:00 de la mañana y avísanos vía twitter que participaste usando el hashtag #FTAcademyDay.

Los 5 primeros correos que manden las respuestas correctas y cumplan con las condiciones se llevarán el paquete de libros.

El concurso es válido para toda la República Mexicana.

Los ganadores se anunciarán el 27 de octubre del 2015 en las cuentas de twitter @ElRobertDiNero @vivircomoreina y @PeqCerdoCap durante el #FTAcademyDay.

Espero que este post y la trivia los animen a dejar de ser los bellos durmientes del banco (o el ahorro bajo el colchón) y que se animen a invertir para llegar mucho más fácil a sus metas.

Otros posts que te pueden interesar si quieres hacer tu primera inversión:

Quiero invertir ¿Por dónde empiezo?

¿Cuándo son buenos los cetes?

Capítulo 1 – Pequeño Cerdo Capitalista Inversiones

Tweet

La entrada Hacer tu primera inversión está mucho más fácil que “en mis tiempos” aparece primero en Pequeño Cerdo Capitalista.

October 19, 2015

Gana libros para empezar tu primera inversión con el pie derecho

La próxima semana estaré participando en un proyecto muy interesante dirigido a universitarios que es el Franklin Templeton Learning Academy Day, que es un día entero dedicado a las finanzas personales. Esta edición va a ser para alumnos de la Anáhuac del Sur y estaremos dando conferencias Roberto Morán (autor de lo que debes saber de dinero antes de cumplir 40, Regina Reyes- Heroles (autora de vivir como reina) y yo.

Pero para que la información no se quede solamente en los que asistan, vamos a tener un concurso en redes en el que se pueden ganar un paquete de 3 libros que consta de:

- Lo que debes saber de dinero antes de cumplir 40, de Roberto Morán

- Vivir como Reina de Regina Reyes- Heroles

- Pequeño Cerdo Capitalista – Inversiones (que escribí yo).

¿Qué tienes que hacer para ganar el paquete de libros?

1. Sigue en twitter a @ElRobertDinero @VivirComoReina y @PeqCerdoCap

2. Ve a las páginas y canales de YouTube de Franklin templeton, Quiero Dinero, Vivir Como Reina y Pequeño Cerdo Capitalista y responde estas 4 preguntas:

- ¿Cómo se llaman los chicos que empezaron a invertir para su boda después de leer Pequeño Cerdo Capitalista? Pista: está en el canal de YouTube del Pequeño Cerdo Capitalista.

- ¿Por qué Regina dice que a tu mamá le debe importar tu afore? Pista: Hay una entrevista sobre el tema en la página de Regina Reyes-Heroles

- ¿Cómo puedes asegurarte de ahorrar a partir de la próxima quincena? Pista: La respuesta está en uno de los posts de ésta categoría de la página de Roberto Morán.

- Menciona uno de los 10 principios de inversión de Sir Franklin Templeton. Pista: puedes encontrarlos por aquí.

3. Manda tus respuestas al correo mexico@franklintempleton.com con el encabezado “Respuestas Trivia #FTAcademyDay” antes del Lunes 26 de octubre a las 9:00 de la mañana y avísanos vía twitter que participaste usando el hashtag #FTAcademyDay.

Los 5 primeros correos que manden las respuestas correctas y cumplan con las condiciones se llevarán el paquete de libros.

El concurso es válido para toda la República Mexicana.

Los ganadores se anunciarán el 27 de octubre del 2015 en las cuentas de twitter @ElRobertDiNero @vivircomoreina y @PeqCerdoCap durante el #FTAcademyDay.

Importante: Si no eres de los primero 5, entras a la rifa para ganarte una de las 50 ‘pilas portátiles’ cortesía de Franklin Templeton.

Tweet

La entrada Gana libros para empezar tu primera inversión con el pie derecho aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers