Sofía Macías's Blog, page 106

July 28, 2015

¿Por qué debe importarme la subida de tasas de interés en Estados Unidos?

Hay noticias que nos pasan en blanco… hasta que nos damos cuenta que son un gancho al bolsillo y quizás ya sea muy tarde (¡Ay qué dramática!). Bueno, la “quesque” inminente subida de tasas de interés en Estados Unidos es una de ellas.

¿Por qué? La respuesta corta se divide en tres razones:

1) Porque es parte de lo que le está pegando tan rudamente al tipo de cambio y trae en jaque a los países emergentes

2) Porque la consecuencia de la subida de tasas puede ser que el costo de los créditos también se incrementen (personales, de tarjetas y quizás algo en hipotecarios).

3) Porque tiene un efecto en las inversiones a tasa fija como cetes y pagarés bancarios

Pero antes de que sólo se queden alarmados y con cara de consternación les voy a explicar con palitos y bolitas qué carambas son las tasas de interés, por qué la subida de tasas de EU y de México deben importarnos y qué relación tiene con la lista de calamidades que puse al principio.

Empecemos *se arremanga los puños de la camisa*:

¿Qué son las famosas tasas de interés?

Usar el dinero de otros siempre tiene un costo (a menos que seas un vivales). Así como los productos o servicios tienen un costo, el dinero también lo tiene. Ese costo se llama “tasa de interés”.

Para los que usan crédito es muy claro: la tasa de interés es el porcentaje que te cobran sobre el monto que te prestaron. En cambio, cuando inviertes en un pagaré bancario la tasa de interés es lo que te pagan a ti por usar tu lana un cierto tiempo.

Pero las personas no son las únicas que piden dinero prestado ¡hasta los bancos lo hacen! ¿Pero quién le presta a ellos? Principalmente nosotros, los usuarios de servicios financieros, pero también existe un Banco de los bancos, que es el famoso “banco central”. En México es “Banco de México”, mejor conocido como Banxico por los periodistas, los financieros y los cuates; en Estados Unidos es la Reserva Federal Estadounidense, la famosa Fed.

Los bancos centrales le prestan dinero a los bancos, pero como tampoco es beneficencia pública, cobra una tasa de interés, que se define a partir de la “tasa de interés de referencia”.

Normalmente los bancos no se fondean con el banco central, es su último recurso, porque les sale más barato usar el dinero que tenemos en cuentas de cheques o a plazos (nos pagan muy poquitos intereses), pero la tasa de interés de referencia es un parámetro: el crédito que nos dan a nosotros tiene varios “puntos” adicionales a los de la tasa de interés de referencia. Por eso, entre más suben las tasas de Banco de México, más le cobran al que pidió a los bancos.

¿Y eso a mí qué?

El costo del dinero afecta al consumo de las personas: supongamos que te quieres comprar un coche a crédito, si el interés es de sólo 5% chance vas de volada por él, porque la diferencia con el precio de contado, es pequeña. Y muchos pensarían lo mismo que tú y habría más demanda de coches. Pero ¿Si en vez de 5%, la tasa anduviera en 50%? Ahí te la pensarías muchas veces y mejor ahorrarías o de plano no cambiarías de auto ¿no? En el sector inmobiliario pasa similar: cuando hay mayores facilidades de crédito, la gente se avienta más fácil a comprar casas.

Entonces si los bancos centrales suben o baja el costo del dinero (las tasas) esto afecta también al crédito que otorgan los bancos (tanto al precio, como a la cantidad que prestan) y la cantidad de dinero disponible en la economía: si hay más dinero disponible, esto aumenta el consumo y se refleja en el crecimiento del país también.

Durante la crisis financiera Global de 2008-2009 la economía de Estados Unidos se desplomó y como encima era un crisis originada por créditos basura, el sistema bancario estaba colapsado y no prestaban ni a sus abuelitas. Para tratar de resolverlo la Reserva Federal bajó las tasas a un “rango” de 0-0.25% anual, con lo que prácticamente estaba dando dinero gratis con tal de empujar la economía.

El dinero gratis o ultrabarato no podía durar para siempre y desde hace un año (más menos) la Fed ha estado anunciando que ahora sí va a subir las tasas de interés. Es como un ahí viene el lobo, pero los mercados en lugar de bajarle a la neura porque ya se los anunciaron mucho, cada vez se ponen más nerviosos por la subida de tasas.

¿Por qué la subida de las tasas afecta al tipo de cambio en México y a los países emergentes?

Vamos a empezar por aclarar que esto no sólo le ha pegado al tipo de cambio en México, las monedas de TODOS los países latinomericanos y emergentes en general están sufriendo. También se las están viendo negras otros mercados como los asiáticos y la zona euro (que para acabarla traen el rollito de la crisis en Grecia).

Ya dijimos que la tasa de referencia es el costo al que se presta el dinero, pero también es lo que paga el Banco Central a los inversionistas que compran la deuda del país.

Durante la crisis como los bonos del tesoro de Estados Unidos estaban pagando una absoluta miseria, mucho del dinero de los inversionistas se fue a mercados que en ese momento pagaban más como los emergentes – que también bajaron sus tasas pero mucho menos -, pues aunque eran “más riesgosos” que Estados Unidos, el premio les compensaba.

Pero ¿qué pasa si en Estados Unidos, que se considera un destino de inversión más seguro que México, Colombia, Turquía, Chile etc…, empiezan a decir que el premio va a ser mayor que lo que estuvieron pagando desde 2008 para acá? Aunque los mercados emergentes ofrezcan algo más de rendimientos, muchos inversionistas prefieren ir sacando su dinero y llevarlo a activos más seguros como los bonos del Tesoro de Estados Unidos.

Y ahora sí, el efecto en el tipo de cambio: Cuando alguien de otro país quiere invertir en el nuestro tiene que cambiar sus dólares, euros, yenes, reales u lo que sea por pesos mexicanos. Si hay más demanda del peso mexicano entonces el tipo de cambio empieza a ganar fortaleza frente a las otras monedas (se requieren menos pesos para comprar dólares, euros, yenes etc..), pero ¿qué pasa si esa misma gente empieza a sacar su dinero y cambia de nuevo sus pesos por dólares, euros, yenes, etc..? Pues, sí, adivinaron: se descalabra la moneda nacional.

En una entrevista de la semana pasada en radio, el economista Jonathan Heath decía que al tipo de cambio le afecta mucho más el tema de las inversiones que el comercio en sí, así que si querían saber cómo iba a estar el tipo de cambio lo mejor era consultar el mercado de futuros de la Bolsa de Chicago. Pueden dar click en Infosel y dividir 1/ el número que les sal, y eso sería lo qué están esperando los mercados para cada fecha (ej de ayer: Septiembre 2015 = 1/ 0.0613 = 16.3132 pesos por dólar). Advertencia: antes de que entren en pánico o lo tomen muy literal, les aclaro que los mercados de futuros se mueven mucho, es una referencia simplemente.

Para acabarla, este año también se cayeron los precios internacionales del petróleo (La otra GRAN fuente de divisas para México) con lo que queda claro por qué está tan ruda la cosa con el tipo de cambio.

Post relacionado: El dólar carísimo, otra razón más para hacerle caso al asset allocation.

¿Y las tasas de interés de referencia qué tiene que ver con los créditos?

Todo el tema de las tasas salió porque alguien del equipo de PCC leyó una nota titulada “Comprar casa, mejor antes del anuncio de la Fed”… y aunque puede tener que ver, hay que acotar el tema (por cierto, tampoco se puede obtener la autorización de un crédito hipotecario en días y la próxima reunión de la Fed es hoy y mañana).

Como ya dijimos, la tasa de referencia tiene que ver con el costo del crédito. Si EU sube tasas, Banco de México eventualmente tendrá que subirlas también.

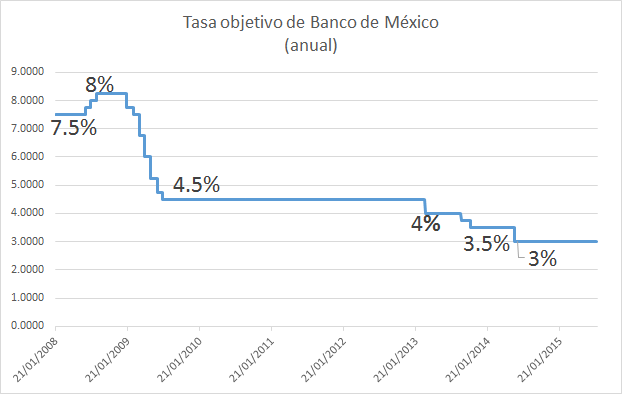

De hecho comparados con nosotros mismos ahorita tenemos unas tasas de referencia muy bajas. Antes de que explotara la crisis andábamos en 8% anual y en enero del 2009 Banxico empezó a bajar las tasas hasta que llegaron a 4.5% anual en agosto del 2009. Ahí se mantuvieron un rato hasta que en mayo del 2013 de nuevo las empezó a bajar hasta que quedaron en 3% anual (por eso Cetes estaba pagando una semi-nada).

Post relacionado: En qué invertir ahora que bajaron los cetes

El caso es que cuando Banco de México suba las tasas es posible que esto afecte a algunos créditos. Yo creo que a los que más va a afectar son a los créditos de más corto plazo como las tasas de tarjeta de crédito y créditos personales. En los hipotecarios, como son de más largo plazo, los bancos compran coberturas para mantener esas tasas y hay competencia, quizás sea menor el efecto… y también hay que reconocer que aunque en estos años el crédito hipotecario ha bajado de tasas de 14% anual a 8.5-9% anual, sigue siendo caro.

Independientemente de la situación global, lo que debe definir la compra de una casa debe ser que realmente la requieras en esta fase de la vida, que tengas para pagarla, que hayas ahorrado para el enganche y tengas fondo de emergencia por cualquier eventualidad que pueda ocurrir. Si no cumples con eso, así tengas el crédito más barato NO es momento.

Post relacionado: la casa de tus sueños o de tus pesadillas

Con el costo de las tarjetas de crédito hay un tema adicional a las tasas de interés de referencia, que es el riesgo que tanto tú, como la economía “le representen” al banco: si eres un usuario súper cumplido y eres totalero o tu nivel de endeudamiento es bajo (menos de 30% de tus ingresos en total) vas a tener mejores tasas que alguien que lleva 6 meses pagando solo el mínimo. Ése para el banco tendría cara de que con cualquier bamboleo económico o imprevisto personal que se le atraviese es muy posible que deje de pagar. Así que no se claven sólo con las tasas: cuiden su nivel de endeudamiento en general.

De cualquier modo, les dejo una linda tablita para que se den cuenta de cómo andan las tasas de interés ahora y tengamos algo con lo que comparar si en serio EU sube tasas este año o se aguanta hasta el próximo (todo dependerá de cómo le siga yendo a la economía de EU, que no les pegue tanto la crisis en China y el efecto de la Eurozona).

¿Y qué va a pasar con las inversiones en tasa fija?

El nivel de tasas afecta directamente a las inversiones en instrumentos de deuda, porque la tasa de referencia lo es también para cuánto pagan ellos (por ejemplo los cetes o pagarés bancarios, suben tasas cuando las sube Banco de México).

Si están invirtiendo o van a invertir en instrumentos de tasa fija les conviene estar más a corto plazo para tener margen para moverse más adelante (fondos diarios, semanales o mensuales, más que a un año etc…).

Las tasas de referencia también afecta al resto de las inversiones porque es una medio de comparar: Si tuvieras una tasa muy alta de referencia y eso pagan los instrumentos gubernamentales ¿por qué sería atractivo invertir en acciones? Mejor a lo seguro ¿no?

Y al revés: si la las tasas de los instrumentos están “pa’l perro” y ni siquiera te dan rendimientos reales (por arriba de la inflación), pues mejor te vas a buscar a la Bolsa, los commodities, un negocio, bienes raíces, metales o cualquier otra cosa que te pueda pagar más ¿verdad?

¿Y cuándo van a subir las tasas?

Eso sí casi casi está de “hagan sus apuestas”. Aunque no hay fechas específicas para los cambios de las tasas de interés, normalmente se dan en las juntas de política monetaria de los bancos centrales.

La Fed lleva varias reuniones avisando que “ya merito” viene la subida de tasas de interés, pero no está claro si eso será en la reunión de Septiembre, en Diciembre o el próximo año. Y en teoría Banco de México no se les va a adelantar, se van a esperar a que EU las mueva primero.

La próxima reunión de la Reserva Federal es hoy y mañana (aunque se cree que en esta no van a mover tasas) y aquí pueden consultar el calendario para las siguientes. La próxima reunión de Banco de México es esta misma semana, el jueves 30 de julio, justo después de la de la Fed. El calendario de las reuniones de Banco de México se anuncia en diciembre y las fechas exactas se pueden consultar su página www.banxico.org.mx (las del segundo semestre de 2015 están acá) .

Como verán, esto de las tasas de interés, además de que tiene su chiste, nos incumbe a todos. En este post les platiqué sobre las tasas de interés y por qué se relacionan con el costo del crédito, el crecimiento y el tipo de cambio, pero falta otro tema bien importante que es la inflación. Ese se los cuento en un futuro post o pueden leer más en el capítulo “Un ojo al gato y otro al garabato: qué factores afectan a tus inversiones en el libro Pequeño Cerdo Capitalista – Inversiones.

¿Ustedes qué previsiones van a tomar ante la subida de tasas de interés?

Otros posts sugeridos para entender más del tema:

Cuándo son buenos los cetes

¿A poco había crisis en EU?

BuzÓINK de dudas colectivas: La Crisis en Grecia

Los tres tipos de ahorros que debes tener

Tweet

La entrada ¿Por qué debe importarme la subida de tasas de interés en Estados Unidos? aparece primero en Pequeño Cerdo Capitalista.

July 24, 2015

Pequeño Cerdo Capitalista en Zacatecas – 13 de agosto 2015

¡Hasta que se nos hizo ir al bajío! el próximo 13 de agosto habrá una conferencia de Pequeño Cerdo Capitalista en Zacatecas, en el marco de la Expo Negocios Zacatecas 2015.

Si son emprendedores o quieren volverse no se la vayan a perder… no sea que muy buenas ideas, muy buenas ideas pero por sus malas finanzas lleven su proyecto a la quiebra.

La cita es el próximo jueves 13 de agosto a las 5:00 en el Palacio de Convenciones de Zacatecas (si no saben dónde es, click aquí).

El evento es lo organiza la secretaría de Economía, el gobierno del estado y WOBI, entre otros y lo único que necesitan es pre-registrarse aquí, llegar temprano y con muchas ganas de aprender.

Si quieren pueden llevar sus libros para que se los firme terminando la conferencia y si no los tienen, ahí va a haber un stand para que los compren.

¡¡¡¡Allá nos vemOINKs!!!!!

Tweet

La entrada Pequeño Cerdo Capitalista en Zacatecas – 13 de agosto 2015 aparece primero en Pequeño Cerdo Capitalista.

July 22, 2015

Películas sobre invertir en Bolsa

En otros posts hemos hablado de cómo el estereotipo de invertir en Bolsa pareciera que está reservado a unos cuantos elegidos con trajes carísimos que se la pasan en la fiesta loca (en este post les contamos de un trader que es lo contrario: un rockero atleta).

Y si bien Hollywood ha contribuido en mucho a que invertir en Bolsa parezca más lejano de lo que es, hay unas cuantas películas y documentales que todo persona interesada por las inversiones debería ver en algún momento de la vida.

Muchas son historias reales, otras están basadas en historias reales pero con mucho adorno y épica negativa (como el infomercial del Lobo de Wall street) y otras de plano están en la categoría de “mejor me río para no llorar” e hicieron comedias de sucesos reales (todo el rollo de Enron, por ejemplo).

Ahí les van algunas:

Wall street (la original de 1987, la segunda me reportan que está muy chafita).

Esta película de Michael Douglas y un Charlie Sheen bastante chavillo se trata de un tipín- yuppie de los ochenta que se dedica a buscar información privilegiada (eso ahora está penadísimo, supuestamente) para especular en la bolsa…. hasta que queda atrapado y a punto de perder casi todo.

Vale mucho la pena y es entretenida. Muestra a tope ese Wall Street codicioso y de excesos de los ochenta que cíclicamente se repite.

Rogue trader ( 1999)

¿Se imaginan que una sola persona pudiera quebrar todo un banco de inversión? Pues básicamente es lo que hizo Nick Leeson desde la sucursal de Singapur de un banco de inversión Londinense por andar apostando en el mercado de futuros.

En esta película Ewan Macgregor encarna a un joven ambicioso que sube como la espuma laboralmente por ocuparse de asuntos escabrosos del banco de inversión en el que trabaja. Lo nombran gerente del trading floor de banco en Singapur y una de sus empleadas mete la pata y compra 20,000 contratos cuando el cliente había pedido VENDERLO. Él por cubrirla empieza a apostar hasta recuperar la pérdida y logra revertir un hoyo de 10 millones de dólares… Pero entonces cree que puede hacerlo siempre y se mete en un broncón.

En busca de la felicidad (2006)

Creo que todos -o los que tenemos sentimientos :p -lloramos con la historia de Chris Gardner ( Will Smith) quien trata de sacar adelante a su hijito estudiando para broker.

Es muy sufridora, pero sí muestra algo del trabajo de ser broker y cómo esta persona logra salir adelante gracias a su esfuerzo en el sector financiero.

Las locas aventuras de Dick y Jane (2005)

Alguna vez en un post colectivo del clan financiero ya había mencionado esta película porque aunque ustedes no lo crean, tiene un valor histórico. Sí, sale Jim Carrey haciendo sus caras y jalándose los pelos (y ni quién le crea que Tea Leoni se casaría con él) pero también se trata de lo que pasó con Enron en 2001 y las tranzotas que les hicieron hasta a sus empleados.

De hecho Jim Carrey es un papanatas al que le dan el ascenso de VP de comunicaciones justo unos días antes de que se fuera a destapar el súper escándalo financiero de Enron para que sirviera como chivo expiatorio.

Él trata de ser como un Robin Hood moderno para vengarse.

Post relacionado: En serio puedes aprenderle a Jim Carrey de historia económica y Finanzas

Quicksilver (1986)

Esta la verdad está malona y sólo el comienzo tiene que ver con inversiones. Se trata de un cuate que pierde todo el dinero de sus clientes y los ahorros de sus papás porque “apuesta” todo a que el mercado de los metales va a ir en la dirección que el piensa… Y no. Después de eso se vuelve mensajero ciclista y hay una bola de escenas un tanto cuanto de musical ochentero donde hace piruetas con la bici siguiendo a su novia bailarina (¿por?).

Ta bueno que sepan que existe por si algún día sale al tema, pero tampoco se pierden de mucho si no la han visto.

El lobo de Wall Street (2013)

Los que leyeron este post se enteraron de que esa película no es muy santo de mi devoción porque creo que es un infomercial de una persona detestable, que resume toda la falta de ética que puede haber en los mercados, pero sí creo que si la ves como un “lo que no debo hacer” te puede funcionar mucho para no caer en las manos de este tipo de estafadores.

Pueden leer la crítica de Erick Estrada de CineGarage para Pequeño Cerdo Capitalista en este link ( a él sí le encantó).

Películas de la crisis financiera global

Además de las películas donde un financiero, broker, trader o un ser obscuro del mercado es le protagonista, también hay varias películas y documentales que sirven para entender qué carambas pasó en la crisis de 2008-2009… ¡esperen! con ligeras subidas y bajadas pero ¡la crisis que todavía tiene sus rezagos!

Margin call (2011)

La crisis financiera global se desató por la venta de productos de inversión tóxicos, que se basaban en que se pagaran hipoteca que se le habían otorgado a gente que no tenía ingresos suficientes para esos créditos. Esta película es una crónica de las 24 horas anteriores a que un gran banco de inversión quebrara por este tipo de estrategia. Cuentan desde cómo se enteraron de que estaban al borde del precipicio hasta cómo prácticamente obligaron a sus traders a venderles activos basura a gente que conocían.

Inside job (2010)

Este documental arranca contando cómo Islandia, un país que meses antes de la crisis se definía como “modélico” económicamente hablando, ¡quebró durante la crisis financiera global! Y todo por un pésimo manejo de sus bancos.

De ahí cuenta con bastante detalle cómo hubo colusión entre funcionarios del gobierno de EU y ejecutivos del sector financiero para hacer un uso de los derivados completamente disparatado e incluso “apostar” en contra de su propios productos cuando sabían que iban a tronar como ejotes.

Deja un sabor de boca un poco de “qué asco de gente” pero vale la pena para entender por qué la crisis fue tan grave y extendida por el mundo.

Post relacionado: ¿A poco había crisis en EU?

¿Qué les pareció la selección? ¿Conocen alguna otra película sobre invertir en la Bolsa o del sector financiero que valga la pena ver?

Posts relacionados:

Existe eso de vivir de la Bolsa?

Quiero empezar a invertir, por dónde empiezo?

El dólar carísimo. Otra razón para hacerle caso al Asset allocation.

Tweet

La entrada Películas sobre invertir en Bolsa aparece primero en Pequeño Cerdo Capitalista.

July 21, 2015

Ahorradora por accidente: Por qué el sistema es lo que más importa.

Es curioso como mucha gente cree que no puede o no quiere ahorrar cuando lo único que necesita para volverse buen ahorrador o ahorradora es un sistema que te ayude a hacerlo sin que te des cuenta. Eso le pasó a Paula, la muy talentosa diseñadora de Pequeño Cerdo Capitalista: literal empezó a hacer ahorro IN-voluntario.

Hace unos meses Paula trató de abrir un contrato en cetesdirecto con domiciliación a su cuenta bancaria para que cada quincena le quitaran una “x” cantidad, pero no pudo… O eso creyó, y lo dejó por la paz.

Como acabo de dar un seminario de inversiones, al comentar los diferentes instrumentos de inversión que habíamos visto en el día salió a la plática el tema de cetes y Paula le pidió a Julia que le ayudará a activar su cuenta porque ahora sí iba a ahorrar.

Total, cuando regresé de comer Julia se doblaba de la risa porque entraron a la cuenta de Paula en cetesdirecto y encontraron un saldo de más de 3,500 pesos. Paula se sorprendió y juraba que ese dinero no era suyo (que tal que había errores o alguien estaba usando su cuenta).

Ya checaron y se enteraron de que Paula había dado de alta la modalidad de ahorro recurrente (ahora se llama tanda cetes) y que había estado ahorrando de forma in-voluntaria y automática desde marzo…

Fue como cuando te encuentras 50 pesos en el bolsillo de la chamarra y brincas de alegría, nomás que multiplicado por 70.

Con esto llegamos a 3 conclusiones:

1. Paula sí que puede ahorrar… y la mayoría de la gente que cree que no ¡seguro también! (aunque sea poquito).

2. No estaba tan clara de en qué se le iba el dinero porque no se había dado cuenta de que le quitaban ese monto mensual… y de nuevo, la mayoría no se daría cuenta si en el mes le caen 100, 200, o hasta 500 pesos menos en la cuenta porque es dinero que siempre se nos va en “gasto corriente”.

3. Aunque creas que no puedes ahorrar si pones el “quítamelo que me lo gasto” en algo automático, que no te des cuenta y que no puedas hacer chanchullos ¡CLARO QUE AHORRAS! Es de verdad lo más efectivo si en serio quieres ahorrar porque evitas que la flojera, los imprevistos o los gustitos ocasionales te boicotéen.

Post relacionado: Quítamelo que me lo gasto

Una ventaja adicional de este tema es que a veces lo más difícil del ahorro es empezar de ceros. Como que no le ves mucho caso o sientes que te vas a tardar años en llegar a alguna de tus metas, pero al ser un tema de constancia, si empiezas con poco al rato se hace un montoncito y conforme ves más dinero te animas a ahorrar más y te pones metas mayores.

Y lo bueno es que puedes reforzar el quítamelo que me lo gasto y subirle el monto conforme te acostumbres su aplicas algunas ideas de ahorro adicionales. Pueden leer el capítulo 1 del Libro de Finanzas Personales del Pequeño Cerdo Capitalista o la sección de ahorro del blog para que se les prenda el foco. Y si ya tienen ahorros y quieren ponerlos a trabajar más duro, echen ojo acá.

Esta ahorradora por accidente va a mantener el descuento automático de su inversión para que su dinero crezca un poquito y a finales de año va a darse unas mucho mejores vacaciones de lo que esperaba ¡Padrísimo! ¿A poco no deberías copiarle a Paula?

¿Has sido ahorrador(a) por accidente? ¿Ya haces el quítamelo que me lo gasto automático ? Cuéntanos en el área de comentarios si has tenido algún caso similar.

Tweet

La entrada Ahorradora por accidente: Por qué el sistema es lo que más importa. aparece primero en Pequeño Cerdo Capitalista.

July 16, 2015

Los tres tipos de ahorro que debes tener

A veces de las preguntas que uno da por sentado salen los temas más interesantes. Hace unas semanas un lector pregunto si además del ahorro para sus metas tenía que tener otro ahorro independiente para emergencias. Como van varias veces que me hacen esa pregunta, ahí les va:

A veces de las preguntas que uno da por sentado salen los temas más interesantes. Hace unas semanas un lector pregunto si además del ahorro para sus metas tenía que tener otro ahorro independiente para emergencias. Como van varias veces que me hacen esa pregunta, ahí les va:

Idealmente tendríamos que tener tres tipos de ahorro o más bien meter nuestro ahorro en tres cajoncitos:

- Para nuestras metas

- Para emergencias

- Para el retiro

¿Y cómo le hago para ahorrar para tanta cosa? ¡No alcanza!

Es muy chistoso pero cuando le digo esta la mayoría de la gente lo que me contestan es que no les alcanza para ahorrar para tantas cosas. Pero el chiste no es que tengas que ahorrar el 99% de tu sueldo y vivir a pan y agua sino tener dividida la cantidad que puedes ahorrar en esas tres opciones e irla subiendo paulatinamente.

Ojo no tienes que ahorrar proporcionalmente para las tres, puedes ir modificando las cantidades para cada rubro dependiendo de tu etapa de vida.

Por ejemplo, igual si estás muy chavo y tiene sólo 10 pesos para ahorrar puedes destinar:

- 7 pesos para tus metas

- 2 pesos para emergencias

- 1 peso para el retiro

Si lo haces así poco a poco tendrás algo en cada cuenta y no sentirás que empiezas de cero y será más fácil motivarte y encarrilarte para ahorrar.

Quizás en el futuro ya tengas lleno tu fondo de emergencias y mientras no se presente una no tengas que volver ahorrar para rellenarlo y puedes meterle más a tus metas o más a retiro. O ya hayas cumplido muchas metas y estés más cerca del retiro y le eches más a eso.

El chiste es ser constante y hacer estos cajoncitos de ahorro para siempre tener un poco para cada cosa. Obviamente si empiezas joven es mucho más sencillo porque de poquito en poquito que ahorres para el retiro lo puedes poner a trabajar, juntar más dinero a largo plazo. E cambio, si ahorita solamente te lo echas todo en tus viajes, en el gadgets, en el coche y quieres empezar a los 45 o 50 ahorrar para cuando seas viejito, va a estar en chino.

Y ¿En dónde pongo cada tipo de ahorro?

¡Buena pregunta! Como lo ideal es que esos tipos de ahorro no se mezclen, lo ideal sería tenerlos en productos financieros diferentes.

El fondo de emergencias sería ideal que lo tuvieras en un producto financiero que trabaje aunque sea poquito pero sobre todo que lo tengas disponible. Un fondo de inversión de de deuda de corto plazo con liquidez diaria puede ser buena opción porque con que llames a las 11 de la mañana, a las 13:00 de la tarde ya tienes el dinero en tu cuenta de banco. Algunos ejemplos pueden ser Bond-día de Cetes directo o Scotia G que lo puedes contratar en cualquier distribuidora de fondos de inversión. NO es que te vayan a dar una millonada (2.50 -3.50%anual, eran sus tasas en el verano de 2015), pero al menos es más que en tu cuenta de nómina y está disponible.

Otra opción para tu fondo de emergencia pueden ser los pagarés bancarios semanales o comprar cetes a 28 días de forma escalonada (la explicación de qué es eso viene en el libro de Inversiones del Pequeño Cerdo Capitalista).

Post relacionado: cuándo son buenos los cetes.

El ahorro para tus metas sería buenísimo que lo tengas invertido. Si lo dejas en tu cuenta de débito o nómina es muy probable que te lo gastes “en papitas” como diría Plaqueta, así que mejor ponlo a trabajar para que te dé más y limites las tentaciones.

Ahora ¿en qué invertir el dinero de las metas? Depende del plazo en el que lo vayas a necesitar, pues si tienes poco tiempo necesita estar en algo muy seguro (parecido a lo que te puse en las opciones para el fondo de emergencia) pero si son a 3 o 5 años o incluso más, pues ya puedes correr más riesgo en otras opciones y así obtener más ganancias.

Hay un post que habla de por dónde empezar a invertir y también puedes leer el capítulo 1 del Pequeño Cerdo Capitalista – Inversiones para darte una mejor idea de lo que te contaba del riesgo y rendimiento.

Post relacionado: 6 consejos facilitos de inversión

Ahora, el ahorro para el retiro si aún eres joven y bello tiene que estar en instrumentos de con estrategia de largo plazo para que ganes más rendimientos y tu dinero mantenga su valor. Obvio si estás ya a un día del retiro pues ya no, pero si te faltan 20 o 30 años no tendría ningún sentido que lo tengas en cetes a 28 días.

Las opciones para el retiro – que además puedes hacerlas deducibles de impuestos – es que hagas ahorro voluntario en tu afore (por favor fíjate que no estés en la más patito del sistema) o en un plan personal de retiro. Este post y este otro hablan de las diferencias entre ambos.

¿Cuántos de los tres tipos de ahorros ya empezaste?

Tweet

La entrada Los tres tipos de ahorro que debes tener aparece primero en Pequeño Cerdo Capitalista.

July 15, 2015

¡No te vayas a la quiebra! Básicos de administración y cobranza para emprendedores y freelance

Es muy curioso como la mayoría de la gente asume que los que son buenos para los negocios o emprendedores son buenos para administrar el dinero, manejar sus flujos y la cobranza… Y no.

Por twitter les contaba que en el estudio que hizo FuckUp nights con el Tec de Monterrey encontraron que la primera causa de quiebra en las empresas (y muy posiblemente de los que se independizan de su chamba fija) es que no tuvieron lana suficiente para pagar sus gastos en lo que el proyecto llegaba a ser rentable.

Por eso es tan importante el fondo de emergencias, seguro de gastos médicos y en general manejar bien tus finanzas para que no sean un riesgo más para tu negocio.

Post relacionado: Fracas y vencerás ¿o cómo era?

Pero viendo los negocios desde una perspectiva más empresarial, parte de la bronca es que la mayoría de los emprendedores son muy buenos solucionando problemas, encontrando oportunidades o son unos súper vendedores… Pero eso de hacer cuentas y administrar ¡nomás no se les da!

Si tu negocio tiene ganancias pero como que no llegan a tus bolsillos checa este post sobre el #QuítameloQueMeLoGasto aplicado a negocios por Mike Michalowicz y seguritos lo haces rentable a partir del próximo pago que te caiga.

Si tu bronca más bien es el flujo de efectivo checa estos tips de administración y cobranza:

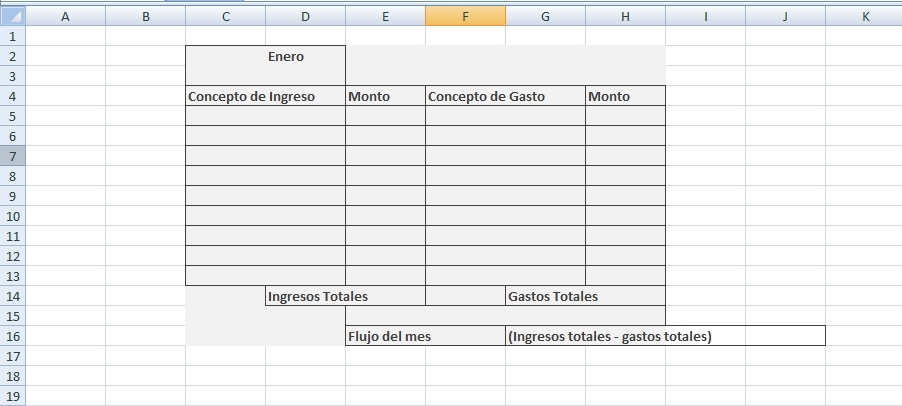

- Antes de aventarte como el borras haz un flujo de efectivo, es decir, mes a mes escribe en una columna de dónde vas a sacar el dinero para operar (ahorros, préstamos, ventas y cualquie tipo de ingreso) y en otra todos los costos en los que vas a incurrir para operar el negocio.

Pueden encontrar el esquema en las hojas de flujo del Libro-Agenda Pequeño Cerdo Capitalista o en este post hay un ejemplo y es algo así:

Muy importante: esto debe hacerse contando los meses de preparación del negocio (contratación, capacitación, acondicionar el local o producción ) porque antes de que llegue tu primera venta va a haber muchos gastos que tienes que hacer. El flujo de efectivo te da una foto más real de si realmente vas a tener recursos para seguir operando.

- Pide anticipos y de preferencia firma contratos. En México mucha gente es buena para pedir pero mala para pagar. Al pedir anticipos reduces tu riesgo (a ellos les duele más el codo perder esa lana si no dan el total para que les entregues). El tema de los contratos poca gente lo hace pero es muy buen respaldo para A) Hablar con tu cliente cuando está cambiando las condiciones B) Tener con qué reclamarle.

- Pon en orden tu cobranza. Eso de que te paguen a 30, 60, 90 días o al infinito es una bronca pero es más bronca aún si no llevas un monitoreo y se te pasa meter las facturas o mandar “amables recordatorios” de que ya se les anda pasando la fecha.

Si puedes establece una fecha o dos al mes en la que siempre mandes facturas. Si te tienes que adaptar a la facturación del cliente pon alarmas para que no se te pase.

- Sé muy persistente con las cuentas por cobrar. Hay un dicho en España que más o menos se trata de que “las deudas son como los niños: atiendes primero al que más chilla”.

No significa que les hagas un dramón en la oficina a los clientes pero sí que te tienes que mantener en su “top of mind”, ya sea o porque le caes muy bien al de cobranza o porque les llames seguido para ver cómo van y ya mejor te paguen para que no los estés enchinchando.

Daniel Marcos me contó en su curso el caso de una empresa de renta de enfermeras que contrató a una señora encantadora para llevar la cobranza y que redujo sus tiempos súper cañón con dos estrategias: la señora le pegaba una paletita al folder de la factura para que lo notaran y les llamaba a los de cobranza para platicar, se enteraba poco a poco de si tenían hijos o no, cumpleaños, aniversarios y les mandaba algunos mensajes. Nunca se olvidaban de sus facturas.

- Cobra más rápido y paga más lento. Muchos negocios que podrían ser rentables se van a la quiebra por el “tenebroso efecto tijera”… Y también muchos freelance regresan a la vida de nómina por esto.

¿Qué es? Es cuando te quedas sin lana para operar porque tú ya gastaste en hacer un pedido o servicio pero te lo pagan mucho después.

Puedes incentivar a tus clientes a pagarte por adelantado si das descuentos por este motivo y cobras algo más si te lo pagan al final o les das crédito. También volvemos al tema de pedir anticipos.

Del mismo modo si tú puedes lograr que tus proveedores te den chance de pagarles cuando ya te haya liquido el cliente tendrás un mejor manejo de efectivo.

Para más consejos sobre cómo mejorar el flujo de su negocio pueden checar este post de EAE Business School.

Post relacionado: Los Freelance y el Tenebroso Efecto Tijera

- Selecciona mejor a tus clientes. Hay muchos clientes que no pagan, pagan súper tarde o que piden mil cosas y correcciones que luego quieren que les incluyas en el presupuesto original y no valen la pena el desgaste. Como dice Mike Michalowicz dales aire a ellos y enfócate en “clonar” a tus mejores clientes, pidiéndoles a ellos referencias o buscando gente con características similares.

Post relacionado: 10 formas de garantizar que no te vuelvan a contratar

Tener una buena idea de negocios es la mitad del éxito… no nos lo echemos al plato con nuestra mala administración.

Que tengan una excelente semana y mucho éxito en sus proyectos como freelance o emprendedores.

P.D. Si no quieres que se te escape ningún post del Pequeño Cerdo Capitalista para hacer despegar tu carrera o tu negocio te puedes suscribir a nuestro newsletter gratuito aquí.

Tweet

La entrada ¡No te vayas a la quiebra! Básicos de administración y cobranza para emprendedores y freelance aparece primero en Pequeño Cerdo Capitalista.

July 14, 2015

Bitcoin ¿qué es y cómo invertir en bitcoins en México?

Hace un buen rato que me vienen preguntando sobre Bitcoin ¿Qué es? ¿Cómo invertir en bitcoins en México? ¿es una moneda segura? ¿Cambio todos mis ahorros por esta “criptodivisa” (áaaamonos con el término) ¿Va a ser el fin del monopolio de los bancos centrales del dinero?

Hace un buen rato que me vienen preguntando sobre Bitcoin ¿Qué es? ¿Cómo invertir en bitcoins en México? ¿es una moneda segura? ¿Cambio todos mis ahorros por esta “criptodivisa” (áaaamonos con el término) ¿Va a ser el fin del monopolio de los bancos centrales del dinero?

Bueno, pues para despejar dudas recurrí a un experto: Joel Cano de Mexbt, una “casa de cambio” de bitcoins, dólares y pesos. Chequen este post y el video que viene al final.

¿Qué es bitcoin?

Es una criptodivisa, es decir, una moneda digital que usa encriptación como forma de seguridad.

Los bitcoins se pueden utilizar para pagar servicios y productos e incluso para donar a organizaciones, y se pueden almacenar como reservas.

Son un sistema peer-to-peer, es decir, que contrario a las monedas de los países se manejan de persona a persona sin intermediarios ni un banco central. El hecho de que no esté regulado ni controlado por bancos centrales es para algunos el gran contra de Bitcoin, pero es justamente el “pro” de esta moneda para los que apoyan.

Estas monedas fueron creadas en 2009 –en parte como respuesta a la crisis global y la desconfianza a las instituciones financieras y bancos centrales – por un supuesto investigador o un grupo que publicó un paper bajo el seudónimo de Satoshi Nakamoto (este es el documento en ingles y acá en español).

El caso es que los bitcoins son cadenas de información encriptada, que se almacenan en una cartera electrónica o la computadora del dueño, y que se pueden intercambiar usando una red de información colectiva, donde se verifica la autenticidad. Un poco más abajo vamos a ver cómo funciona esta red.

Siempre que se habla de dinero se habla de una “masa monetaria”, que es la cantidad disponible de una “x” divisa en circulación. En el caso de los bitcoins la masa monetaria límite según su diseño son 21 millones de bitcoins y en teoría se alcanzará hasta el año 2140. Se estima que actualmente hay 14.3 millones de bitcoins en circulación, según blockchain.info.

Esto puede sonar muy complicado, pero Joel Cano, que antes trabajaba en Microsoft, lo explica bastante fácil: dice que Bitcoin es lo que más se puede parecer al software de arquitectura abierta, porque así como existía un software cerrado donde el dueño era una compañía o persona (Microsoft), al que se le fijaba un precio y estándares determinados, Bitcoin es lo contrario: son muchas personas colaborando en que funcione el sistema, lo cual hace que tanto el poder y el control, como la infraestructura se disperse.

¿Cómo funciona Bitcoin?

Por un lado están los compradores y vendedores con carteras virtuales, pero para enviar las monedas se necesita una red.

¿Y cómo se consigue que la red esté en funcionamiento? Hay ciertos participantes que son los mineros, que mantienen funcionando la red por la que se intercambian las monedas resolviendo problemas de números primos en sus computadoras ¿Y eso como para qué? Fácil, las computadoras prendidas y trabajando todo el tiempo permiten que exista la red por la que pasan las transacciones. Es el equivalente a la infraestructura para los pagos con tarjeta, sólo que esa red es colectiva y la mantiene mucha gente.

¿Y qué ganan los mineros? Los mineros van obteniendo cierta cantidad de bitcoins como “premios” cada que resuelven un problema. Ése es su pago o incentivo.

Como ya les había contado arriba, se supone que en el mundo sólo puede haber una masa monetaria total de 21 millones de bitcoins. Idéntico que como pasa con los billetes, si el número fuera infinito y se siguiera generando y generando pues su valor caería y se generaría inflación. En un principio la recompensa por resolver un problema era de 50 bitcoins y cada 18 o 24 meses se va reduciendo el premio y ahora por cada problema les dan 30 o 20 bitcoins.

Como hay muchas personas compitiendo por resolver esos problemas, ahora mucha gente ya no lo hace sola sino que se asocia con otros “mineros” para tener más potencia y poder resolver más rápido.

Si no soy un minero ¿Cómo consigo bitcoins?

Si no las puedes “excavar” o extraer resolviendo problemas en tu computadora, puedes obtener bitcoins comprándolas o vendiendo algo en esta denominación.

Algo muy interesante es que por mucho tiempo sólo se podía comprar bitcoins en dólares porque los mineros estaban en otros países con esa moneda. México no tenía mineros y por eso no había a quién comprarle en directo y el mercado solía ser muy caro. Algunos abrían cuentas en dólares y de ahí podían intercambiar a bitcoins pero era algo caro, por eso se crearon los “exchanges” o casas de cambio para bitcoins.

¿Bitcoin está respaldado por metales como otras monedas?

Esto me lo preguntaron ayer en Twitter y me pareció muy interesante. No, bitcoin no tiene reservas en metales porque tendría que tener un banco central que las administre.

En teoría lo que la respalda es la economía en comercio electrónico que se está generando (el uso) y la confianza de los usuarios que están metidos en el sistema, pues para entrar ya vimos que o las consigues o tienes que cambiar tus propias divisas, productos o servicios por Bitcoins.

¿Bitcoin es anónimo? ¿cómo está la seguridad?

La gran preocupación de muchos con bitcoin es la seguridad y si se podría usar para delitos, lavado de dinero, etcétera… y aunque sí tiene retos hay una frase de Joel que me pareció interesante: contrario a lo que se cree bitcoin no es “anónimo” sino “seudónimo”, es decir, sí se puede identificar de qué cuenta a qué cuenta van las transacciones, en el instante no necesariamente sabes quién es esa persona pero si es necesario eventualmente puedes rastrear la cuenta Y a la persona.

La seguridad de las transacciones es interesante porque tiene un candado por diseño: las transacciones son “push” y no “pull”, es decir, tú tienes que darle “send” al dinero o enviarlo y la gente lo recibe, pero no te pueden hacer cargos a tu cuenta de bitcoins. Obviamente si te equivocaste y lo mandaste sin querer es tu bronca, porque la única forma de que te lo regresen es que alguien le dé “enviar” hacia ti de nuevo. Esto en teoría reduce los fraudes.

Obviamente igual que si pierdes la cartera, si alguien tiene tus claves pues se puede poner a saquearte felizmente, pero por eso esperamos que no tengas tus claves y todo al alcance de cualquier rata cibernético. Hace unos dos años me tocó leer un reportaje de Wired donde hablaban de que la gente compraba anillos donde grababa sus claves justamente para evitar esto.

Para otros más bien la preocupación es que al final sea un monopolio y que ya muchos estén metidos se los trancen. Aunque nada es 100% imposible, Joel explica que el mercado si es difícil de manipular porque supuestamente no hay una persona que controle los bitcoins y al ser una red tan pulverizada tendrías que convencer al 51% de los que están en esta moneda para poder manipularla a tu antojo. Joel me contaba que el 3% de la gente que participa tiene el 20% de los bitcoins, porque fueron los que empezaron a utilizarlo, pero aunque se juntaran todos ellos no sería suficiente para quedarse con lo de el 80% restante.

Y por si les estaba empezando a pasar por la cabeza: no, Bitcoin no está regulado. De hecho en 2014 cuando Bitcoin tuvo un auge fuerte Banco de México sacó un comunicado aclarando que no era un mercado regulado (lo que implica que si algo pasa a estas instancias no puedes ir a quejarte).

En términos de instrumento de inversión Bitcoin es algo MUY volátil y en consecuencia de alto riesgo. Se mueve tan rápido como Forex (el mercado de divisas, que tampoco está regulado), evidentemente con el tema adicional de que depende de la confianza de los usuarios porque es un sistema que solo existe por ellos. Si estás acostumbrado a Cetes a 28 días claramente esta no es tu opción, pero quizás puedas destinarle un monto pequeño si ya has invertido en otras cosas y estás consciente de los riesgos y las implicaciones.

¿Cómo funcionan los exchanges?

El exchange funciona como una casa de cambios común y corriente: normalmente para comprar bitcoins tenías que tener una cuenta en dólares y comprar bitcoins y ahí perdías dos veces porque pasabas de pesos a dólares y de dólares a bitcoins. En cambio en el caso del exchange, ellos tienen cotizaciones de pesos y en dólares y tratan de acotar la diferencia entre el precio de compra y de venta de la moneda (en lugar de que sea 15 o 20% en ocasiones puede ser 1%).

En la plataforma de Joel cambias otras monedas por bitcoins, pero también puedes hacer “trading”: puedes ver gráficos de velas japonesas de cómo va subiendo o bajando el precio de bitcoins, poner tus órdenes en determinada cantidad y si se da ese precio ejercerlas; también puedes comprar en el momento al precio que esté en el mercado.

Y el tema con el exchange es que en el momento en que las quieras pasar a dólares o pesos puedes hacerlo.

¿Para que se usa bitcoin en México?

En México principalmente se usa bitcoin para el pago de proveedores internacionales, pues reduce el costo de envío y la variación en el tipo de cambio. Un ejemplo son los hoteleros y las plataformas de reservas: si a cada plataforma de reservaciones le pagaran los 5 o 10 USD de comisión que les tocan cada vez que reciben una reservación, el puro envío les saldría carísimo (las transferencias tradicionales pueden costar entre 15 y 30 dólares y las money order 3.75% del envío hacia arriba), y sí es una trasnferencia vía paypal tienes la comisión y además te lo toman a su tipo de cambio.

Al usar bitcoin la transacción cuesta 0.5% para cada una de las partes (vendedor y comprador, en total 1%) y la diferencia en el tipo de cambio llega a ser menor.

Si alguien sabe de negocios con público en general que ya acepten Bitcoins cuéntenos en el área de comentarios para actualizar el post.

¿Qué necesito para tener una cuenta en bitcoins?

Lo primero que debes tener es una cartera para bitcoin o wallet. Joel recomienda Hive. Ahí es donde vas a depositar las bitcoins que compres, mines o intercambies por productos o servicios. Coinbase también se conecta con MexBT.

También Joel pasó el tip de que si eres un negocio y quieres cobrar en bitcoin y recibir pesos puedes cobrar con coin simple.

Entonces, ¿corro y cambio todo a bitcoins?

A ver ¡se calman! En muchos posts hemos hablado de la importancia de diversificar y de que no hay una sola inversión que sea la panacea y te vaya a garantizar altos rendimientos, en poco tiempo, con disponibilidad inmediata y bajo riesgo (eso es ilegal, un fraude o se consigue sólo en la sucursal del Hada de Pinocho).

Si les interesa bitcoin COMO INVERSIÓN, va, pero al ser un activo alternativo lo recomendable es que sea una parte pequeña de su portafolio. Si me estuvieran preguntando por oro o invertir en startups les daría la misma respuesta.

Los principios de inversión aplican a todo, sí, también a bitcoin, así que antes de que se avienten como el borras chequen los básicos de inversión en este post y en el primer capítulo del Pequeño Cerdo Capitalista – Inversiones.

Por cierto, bitcoin, al igual que muchas divisas, es muy volátil y de alguna manera su valor también está respaldado por los bienes y servicios que se venden con esta moneda. En el verano del 2013 -justo antes del escándalo del exchange de Hong Kong que desapareció con 4.1 millones de dólares- el banco de inversión Bank of America- Merryl Lynch sacó un paper de cuánto podía valer y qué le afecta. Les dejo el link por si lo quieren revisar.

Ahora sí, les dejo la entrevista con Joel Cano del exchange de bitcoins Mexbt en la que les responderemos

- ¿Qué es Bitcoin?

- ¿Quiénes son los mineros?

- ¿Cómo funcionan los exchanges?

- ¿Bitcoin es un monopolio?

- ¿Cuáles son los riesgos de Bitcoin como activo de inversión?

- ¿Dónde encontrar Libros, documentales y tutoriales sobre bitcoin?

Si están viendo este post desde su celular o tablet den click aquí.

Por cierto, muchas gracias al bellísimo Hotel Condesa DF por facilitarnos sus instalaciones para la grabación del video.

Si quieren ver la cotización del día de hoy se las dejo en pesos:

Y acá en dólares

¿Qué les pareció? ¿Interesante? ¿muy de sci-fi? ¿lo han usado? ¿qué tal les ha funcionado? Cuéntenos en el área de comentarios.

Por cierto, estamos a nadita del próximo envío de nuestro newsletter. Si no se quieren perder los tips, temas y eventos más importantes de la quincena suscríbanse aquí.

Tweet

La entrada Bitcoin ¿qué es y cómo invertir en bitcoins en México? aparece primero en Pequeño Cerdo Capitalista.

July 9, 2015

BuzÓINK de dudas colectivas: la Crisis en Grecia

Esta semana ha llegado una avalancha de dudas (y peticiones) sobre la crisis en Grecia y como también tocaba BuzÓINK de dudas financieras colectivas, pues este será el tema.

¿Cómo se originó la crisis en Grecia?

La versión corta es: Grecia empezó a gastar MUCHO más de lo que ganaba (recaudaba de impuestos), ocultó que tenía estas deudas a la Unión Europea, y como a principios de los 2000 Europa estaba creciendo, nadie se dio cuenta.

Cuando explota la crisis financiera del 2008, se destapa la bronca de que Grecia ya no podía seguirle pagando a los que les prestaron (los inversionistas) y entonces le pide dinero a Europa.

Europa dice que ok, pero que los griegos necesitan ultra-apretarse el cinturón para que empiecen a pagar. Grecia acepta la austeridad pero después de varios años esa misma austeridad hace que no crezca, que la situación económica para la gente sea terrible y llega al poder un partido radical anti-austeridad.

Para este 2015 los préstamos de la Unión Europea se le estaban acabando a Grecia, y para seguirle prestando, el compromiso era seguir con la austeridad. El nuevo gobierno griego intenta negociar para que le bajen un tantito a la deuda, para que Grecia tenga recursos para crecer y con eso pagar (austeridad = cero dinero para crecer, no crecimiento = a ¿pues con qué te pago?). La Unión Europea los manda a volar y entonces el gobierno griego llama a un referéndum donde preguntan a la gente si aceptan mantener la austeridad y las medidas para recibir el plan de rescate o no.

El pequeño detalle es que la lana que les habían prestado la tienen que devolver el 20 de julio, pero no tienen con qué, entonces si no aceptan el rescate o si no obtienen un nuevo acuerdo ¡no les prestan!, Si no les prestan, no tienen con qué pagar y si no pagan ya el gobierno griego se va a la bancarrota. Por eso les urge el acuerdo.

Este es el micro-resumen, pero Juan Montes (@jmontesWSJ) nos contó a fondo cómo sucedió todo y qué está pasando:

La entrada de Grecia a la Unión Europea

Empecemos por el principio: Hay 28 miembros de la Unión Europea, que es una zona económica común donde se comparten los mismos aranceles y política comercial respecto al exterior y dentro de esa zona hay libre circulación de comercio, personas y capitales.

Pero la Unión Europea no es una unión monetaria: de los 28 miembros sólo 19 tienen al euro como moneda. Por ejemplo, Reino Unido forma parte de la Unión Europea, pero no de la eurozona, porque mantiene la libra esterlina.

El euro en sí, la moneda, nace en sistemas electrónicos en 1999 y en 2002 se convierte en moneda de curso legal. Los ATM ya no daban monedas nacionales (marcos, pesetas, francos), daban euros.

Cuando se decide la creación del euro en en tratado Maastricht en 1992, se establece la ruta que debían tomar los países que quisieran adoptar el euro. Todos los estados miembros debían cumplir ciertas reglas fiscales para armonizar las políticas de todos los países, para que el euro tuviera una solidez macroeconómica: para 1999, los estados tenían que tener un déficit máximo del 3% y una deuda de máximo 60% del Producto Interno Bruto (PIB). Cuando llega el momento de saber quién entra al euro y quién no, se acepta a Grecia.

Grecia era un país que históricamente había tenido problemas de una burocracia excesiva, sistema de recaudación de impuestos muy ineficiente, alta evasión fiscal y alta corrupción gubernamental, pero a finales de los 90 cumplía los parámetros económicos y se decidió que Grecia podía entrar al euro, aunque estructuralmente había muchas cosas que le faltaban. Ese error se está pagando aún ahora, pero en los primeros 2000 no era tan evidente porque Europa tuvo una época de crecimiento, donde el Banco Central Europeo mantuvo tasas de interés históricamente bajas para estimular la economía, ya que Alemania y Francia sufrieron recesiones leves por la crisis de las “.com”.

El inicio de la debacle

A principios de este siglo Grecia no presentó problemas para el euro, iba bien, pero cuando llega la gran crisis financiera del 2008, tanto Grecia como otros países del euro lanzan programas de gasto público muy agresivo para estimular la economía y eso provoca que asuman una enorme cantidad de deuda pública.

A finales de 2009 el gobierno griego finalmente admite que tiene un déficit mayor al que había informado a la Unión Europea, de doble dígito, una deuda altísima, impagable, que ponía al país en bancarrota.

Las agencias de calificación empezaron a bajarle la nota a sus bonos, había grandes dudas de que Grecia pudiera pagar. Se le subieron los costos de financiación y se le cerraron los mercados.

Ahí empieza la historia, la crisis de deuda soberana de la eurozona, pues la eurozona no tenía mecanismos para enfrentar una situación de bancarrota de un país miembro.

La crisis de deuda en Europa

Al inicio de la crisis el Banco Central Europeo (BCE) tenía funciones muy limitadas, casi casi sólo podían regular la inflación, pero no podía comprar bonos de países en problemas ni había mecanismos de solidaridad para que países miembros dieran ayuda financiera para alguien en problemas. No estaba previsto.

Eso es lo que provoca un contagio de la situación de Grecia a los eslabones más débiles de la cadena del euro (Italia, España, Portugal e Irlanda) y los inversionistas se asustan. Muchos de esos países tenían baja deuda y déficit pero había otros problemas internos (caso España: bajo déficit pero burbuja inmobiliaria).

Ante la incertidumbre de qué iba a pasar, los inversionistas empezaron a apostar en contra de estos países. Los intereses que tenían que pagar para obtener financiamiento en los mercados se dispararon también y eso provocó una crisis sistémica del euro.

Algo que había empezado en un país pequeño que representa menos del 2% del PIB del euro (Grecia), se convirtió en una crisis del euro por falta de herramientas y por contagio del nerviosismo.

La euro zona tuvo que ir improvisando medidas: En un principio se estableció un fondo de rescate gigante que no existía que es el “mecanismo de estabilidad financiera” y el BCE les empezó a prestar dinero a los bancos a unas tasas bajísimas para que no se quedaran sin dinero, pero los bancos tenían que poner una garantía por lo prestado, que en muchos casos eran los bonos del gobierno. Eso sí: recibían los préstamos a bajo precio pero el usuario final no recibía los mismos beneficios.

El BCE salvó al sistema bancario europeo con estos préstamos porque hasta ahí llegaban sus facultades, no podía hacer igual que la Reserva Federal de Estados Unidos que además se dedicó a comprar activos de los bonos tóxicos para presionar los intereses e impulsar la economía.

Estas medidas eran “parches” para salvar al euro, pero no medidas de fondo, como hubiera sido crear un tesoro federal europeo que pueda emitir bonos para mutualizar la deuda y que el banco central europeo pudiera comprar activos en problemas, lo que convertiría la unión monetaria en una unión política.

El rescate a Grecia

En mayo de 2010 se acuerda el primer paquete de rescate para Grecia a cambio de medidas muy fuertes de austeridad: recorte de salarios del gobierno, de las pensiones, privatizaciones, reducir gasto en general. La recompensa eran varios cientos de millones de euros para pagar su deuda. En ese periodo Irlanda y Portugal también fueron rescatados.

A finales de 2011 se realizó una quita de la deuda (una leve reducción de la deuda) que afectaba a los inversionistas privados ya estados. En el verano de 2012 el BCE empieza a comprar bonos de los estados en problemas y hay una declaración de Draghi, el presidente del Banco Central Europeo, en la que dijo: “Haremos todo lo necesario para salvar al euro, y créanme, eso será suficiente”. Los especuladores que estaban apostando contra la deuda de los otros estados en problemas le bajaron y entonces el contagio desaparece (los costos de España e Italia se hacen sostenibles). El problema se reduce a Grecia a partir de 2013.

Grecia comienza a aplicar las políticas de austeridad, de 2009 a 2014 el PIB Griego se reduce un 25%, el desempleo sube a 25-27% , siendo los jóvenes los más afectados porque el desempleo entre ellos era de más de 50%, y logran reducir su déficit, pero era un ajuste muy duro en poco tiempo y la economía no crecía.

El famoso referéndum

A finales de 2014 el PIB de Grecia empieza a tener una ligera recuperación, pero para ese momento la austeridad era muy impopular en un país muy empobrecido y en las elecciones gana un partido radical anti austeridad llamado Syriza comandado por Alexis Tsipras.

Tsipras llega a las negociaciones con el plan de reestructurar la deuda griega para dar un alivio que les dé más recursos para poder crecer y al crecer poder pagar la deuda, pero Alemania principalmente, Holanda, Finlandia y los nórdicos se niegan en rotundo a cualquier reestructuración hasta que Grecia no demuestre que está aplicando las reformas a su economía.

Y entonces esa disputa se va alargando durante varios meses hasta que en un último impás, Tsipras decide convocar a un referéndum para saber si la gente acepta mantener la austeridad a cambio de una ampliación en el plan de rescate. El pueblo griego votó que no porque estarían en la misma situación de los últimos años.

En algunos medios se manejó que al votar NO Grecia salía del euro, pero esto no necesariamente es así. Al votar que “NO” entraron en una fase de incertidumbre y nuevas negociaciones que en el peor de los casos podría generar la salida de Grecia del euro, pero no es automático.

El corralito griego

El plan de rescate finalizaba el martes anterior al referéndum. Como Grecia rechazó extender ese plan de rescate, el BCE ya no podía proveer liquidez de emergencia a los bancos griegos. Ante esa situación, Grecia se quedaba sin la red de seguridad financiera (fondos) para pagar sus deudas y a los bancos, eso naturalmente iba a provocar que la gente fuera a los bancos a sacar todo el dinero.

El gobierno griego decide lanzar unas medidas de control de capitales, entre ellas que de los cajeros no se podía sacar más de 60 euros por persona y por día. Este control sigue vigente, al menos hasta la redacción de este post.

¿En qué vamos?

Ahora mismo se está negociando un nuevo plan de rescate y el punto central de las diferencias es que Alemania, que es el principal acreedor porque es el que más aporta fondos a los mecanismos de rescate, se niega a cualquier tipo de reestructuración mientras que Grecia lo ve como condición necesaria. La reestructura es ampliar los plazos de vencimiento – que ya son largos- o una quita

Se han dado hasta el domingo para llegar a un acuerdo respecto al nuevo plan de rescate.

¿Por qué tanta prisa para lograr un acuerdo?

El 20 de julio Grecia tendría que devolverle al BCE 3,500 millones que le prestaron. Si Grecia llega a ese día sin financiamiento europeo, no va a poder pagar y si no paga entra en bancarrota. Si entra en bancarrota, el BCE ya no le puede prestar dinero a los bancos griegos, porque los bonos del gobierno eran sus garantías, y se quedarían sin dinero. Eso provocaría una espiral que acabaría con la quiebra del sistema bancario griego y su sistema económico: Sin créditos, las empresas ya no podrían operar. Habría aún más desempleo.

Si eso ocurriera, ahí sí el gobierno griego se vería obligado a emitir una moneda propia, euros alternativos (porque el banco central griego puede emitir euros alternativos) y eso poco a poco provocaría una salida del euro. Pero en sí a Grecia nadie la va a sacar de la eurozona porque no hay mecanismos. La salida del euro de Grecia, si se diera, ocurriría porque el gobierno griego no tenga más remedio que abandonar la moneda.

Ése es el peor escenario. Otro escenario es que lleguen a un acuerdo y se mantengan los prestamos a Grecia, que el BCE provea liquidez y el gobierno griego se comprometa a aplicar las reformas, como la de pensiones, que no han hecho hasta ahora.

Como ejemplo, la edad de jubilación de los griegos es de 62 años porque hay incentivos para la pre-jubilación, lo que está muy por debajo de la mayoría de países europeos como Alemania, donde se subió a 67 años.

Esta crisis es una lucha de poder entre Alemania, que no ve justo perdonar deuda, de préstamos de dinero de los contribuyentes, mientras los griegos después de 5 años no tienen resultados claros de sus reformas; pero también los griegos argumentan que después de 5 años de austeridad a ultranza la economía no crece y así no pueden devolver el dinero. Ambos tienen razón y tendrían que hacer concesiones que implicarían costos altos para sus electores. Por eso es tan complicado.

—

Como verán salir de la crisis está en Griego, así que habrá que estar muy atentos a las negociaciones de aquí al domingo y a la fecha límite del 20 de julio. ¿Qué opinan que sería lo más viable?

Tweet

La entrada BuzÓINK de dudas colectivas: la Crisis en Grecia aparece primero en Pequeño Cerdo Capitalista.

July 7, 2015

¿Existe eso de vivir de la Bolsa? La profesión de day trader

Es muy curioso cómo cuando hablamos de inversiones la mayor parte de la gente, aunque no sepa de qué se trata o cómo funciona, piensa en la Bolsa de Valores. Y hay muchos mitos respecto a si te puedes hacer rico en corto tiempo o si es súper riesgosa, pero lo que muchos se preguntan es si se puede vivir de la Bolsa. Y sí, hay gente que lo hace. Quien se dedica a eso se le conoce como “day trader”.

Digamos que hay muchos enfoques para estar en la bolsa y en muchos casos las ganancias van asociadas al tiempo y los conocimientos que tengamos de ella.

Los principantes pueden empezar por fondos de inversión, ya sea indizados o activos; los inversionistas con algo más de experiencia pueden seleccionar un grupo de acciones e invertir a largo plazo (Ben Graham, el máximo maestro de las inversiones del siglo pasado recomendaba una cartera de 10 a máximo 30 acciones), y el tercer esquema serían justamente las personas que diariamente compran y venden acciones y de eso viven.

Los Day Traders pueden especializarse en distintos mercados: acciones, divisas (forex), derivados (opciones, futuros, warrants), commodities (oro, petróleo, café, soya), índices o ¡hasta bitcoins!

La diferencia entre un Day-trader y un inversionista a largo plazo es el tipo de análisis. Aunque algunos traders pueden combinar un poco de análisis fundamental, en realidad toman sus decisiones por medio de “análisis técnico”, es decir, viendo gráficos de cómo se va moviendo el precio del activo en el que están invirtiendo. Los gráficos más comunes son los de las “velas japonesas”, que se ven así:

(Ya en otra ocasión les explicaré un poco sobre esos gráficos y qué significa tanto rectangulito rojo, verde y rayitas)

Algunos traders integran un poquito de análisis fundamenta a su estrategia, por ejemplo, antes de elegir si van a entrarle a las acciones de una determinada empresa analizan si es competitiva, cuál es la proporción del precio de la acción contra sus utilidades o su nivel de deuda, pero eso es más para seleccionar en sí a cuáles le van a entrar o para tener una visión más amplia del mercado, no tanto para decidir cuándo compran o cuándo venden.

Por cierto, en el anexo 3 del libro Pequeño Cerdo Capitalista- Inversiones viene un poco sobre qué es el análisis técnico versus el análisis fundamental y algunos de los criterios de Benjamin Graham para elegir acciones para inversiones a largo plazo.

¿Dónde trabajan estos traders?

Básicamente dónde quieran que haya una conexión a internet.

¿Cuánto tiempo al día trabaja un trader?

La mayoría de los traders profesionales que conozco y los instructores de trading trabajan únicamente entre 2 y media y 4 horas al día, dependiendo de los instrumentos que manejen (más tiempo quizás se les zafaría un tornillo por la presión). Al día hacen varias operaciones de compra y venta y la mayoría tiene una meta de ganancias y un límite máximo de pérdidas al día. Cuando rebasan la primera o llegan a la segunda, se salen (bueno, los disciplinados, los que en un mal día “se quieren recuperar” terminan perdiendo hasta la camisa).

Las personas que hacen trading para terceros o empresas sí pueden trabajar todo el día… pero es muy desgastante.

Ambos perfiles coinciden en que la “vida activa” de un trader es limitada, por el tema de la presión.

¿Y se hacen ricos de inmediato?

No. Ese es justamente el punto. Ser day-trader es también una profesión, y además una profesión en la que no siempre ganas, entonces hay que ir a trabajar, ser constante, prepararse y tener un sistema.

¿Qué necesito aprender si quiero ser day-trader?

- Cómo funciona el mercado y el activo en el que quieres trabajar.

- Análisis técnico (leer gráficos) y algo de análisis fundamental no cae mal.

- Desarrollar un sistema

- Manejo monetario… tienes que saber manejar tu dinero y cuánto poner en cada operación o te puedes quedar no sólo en ceros, sino hasta endeudado si usas apalancamiento (pides para invertir).

- Inteligencia emocional

- Llevar una bitácora de errores

- ¡Ah! Y tener un broker o plataforma en línea para hacerlo. En México algunas de las casas de bolsa en línea son Vector, GBM Homebroker, Accitrade… comparen comisiones y mínimos. Por lo general se requiere tener un saldo mínimo de 100,000 pesos, pero hay algunos con promociones para estudiantes o que piden un monto menor (nada más que muchas veces se traduce en mayores comisiones).

¿Si me interesa volverme trader o hacerlo como una actividad complementaria cómo puedo aprender?

Lo recomendable es leer libros y tomar cursos de training, practicar con simuladores y una vez que lleves una proporción de 70/30 de ganancias contra pérdidas “virtuales” ya puedes pasar al mundo real (eso recomiendan la mayoría de los instructores de trading).

Dos autores bastante amigables sobre trading son Francisca Serrano y Josef Ajram. El libro de Francisca en especial es muy amigable para no iniciados (acá pueden ver un video de Paqui explicando algunos indicadores). Ambos se consiguen en ebook. Y si quieren profundizar en el tema de los mercados también está el libro de Roberto Ruarte.

Hay mucha gente que se aburre porque es un trabajo solitario. Por eso han surgido algunas comunidades de traders en internet. En México pueden identificar los tuits de los traders por el hashtag #TRMX . Además de noticias y gráficas, hay mucho cotorreo por ahí.

Lo más divertido del tema es que casi todo el mundo se imagina a los traders como el Lobo de Wall Street: tipos con trajes carísimos, gritando en una oficina llena de pantallas… y quizás los traders de instituciones financieras sean un poco así, pero entre los day traders o traders independientes realmente hay de todo. Para muestra está el ya mencionado Josef Ajram, un atleta, medio rockero, que además de ser trader tiene una escuela de trading (chicas echen ojo a su foto de Twitter, les conviene):

Como “pilón” les dejo un video con Roberto Ruarte sobre quién puede ser trader y qué es eso del análisis técnico que ellos usan para decidir cuándo comprar y vender.

Si lo están viendo desde su celular o tablet den click aquí.

¿Qué les parece? ¿Qué más les gustaría saber sobre el day trading o sobre la Bolsa en general? ¿se animarían a vivir de la Bolsa?

Tweet

La entrada ¿Existe eso de vivir de la Bolsa? La profesión de day trader aparece primero en Pequeño Cerdo Capitalista.

July 2, 2015

Cómo ser más productivo: administra tu energía

¿Les ha pasado que llegan a las 6:00 de la tarde y han hecho un montón de cosas pero nada importante y cuando toca EL GRAN PENDIENTE DEL DÍA ya la cabeza y la energía no les da? Creo que a todos y es que ser más productivo no es sólo hacer más cosas en menos tiempo. De hecho ser productivo no se trata de administrar mejor nuestro tiempo; Si quieres ser más productivo administra tu energía, no tu tiempo.

Este es otro de los grandes aprendizajes del cursos #RockefellerHabits con Daniel Marcos (acá pueden leer el post que habla sobre cómo hacer que tu equipo de trabajo desarrolle su potencial) y dirán ¡qué interesante concepto! pero ¿cómo se aplica ?

Tanto en el día como en la semana tenemos lapsos más productivos, horas en las que estamos más “espabilados” o incluso en los que somos más creativos. Nuestra forma natural de trabajar usualmente es llenarnos de talacha y apagar fuegos todo el día para sentir que hacemos un montón. La bronca es que igual ese montón de cosas no eran prioridades y para cuando llegamos a las verdaderas prioridades ya estamos agotados o no usamos toda nuestra capacidad, lo que retrasa que lleguemos a nuestros objetivos o progresemos en los proyectos más importantes… y de todos modos nos sentimos agotados. Estamos un poco como en una rueda de hámster, corre y corre, pero sin llegar a ningún lado (o no al más deseado).

En un post de Seth Godin leí un buen resumen: “Usa tus horas más creativas para crear, no para responder e-mails”.

Ahí les van 4 consejos que te pueden servir para ser más productivo y dejar de sentir que por más que haces cosas nomás no avanzas.

1. Diferenciar entre talacha y productividad o estar ocupado y ser productivos. ¿Lo que haces realmente es importante para tus clientes o el crecimiento de tu carrera o negocio? ¿No? Mándalo para más tarde y ocúpate de lo que sí.

2. Haz listas de prioridades… Y síguelas por favor !!!! Daniel Marcos sugiere 5 al día, aunque pueden ser menos. El chiste es que las cumplas, no que hagas listas bien padres.

3. No empieces por el e-mail y tampoco lo estés checando todo el día, define horarios para verlo. Si es urgente te llamarán por teléfono.

4. Un tip de Daniel para los dueños de negocios en crecimiento: no tengas oficina en la oficina. Por un lado tu oficina se vuelve un embudo de pendientes (te dan un contrato para firmar y en lugar de resolverlo lo antes posible lo apilas en tu escritorio), puede que tus mayores tareas de valor no esté en estar correteando a todo el mundo (paso previo: aprender a delegar) y siempre es tentador cerrar la puerta y echarte un café tranquilamente en lugar de hacer lo que tienes que hacer.

No hay que ir a la oficina por “pasar lista” o poner el ejemplo. Hay que tener un propósito. Daniel no tiene oficina en su oficina y sólo va 2 veces a la semana.

Espero que estos Tips te ayuden a avanzar más rápido en lo importante y me encantará que nos compartas cuál es tu consejo estrella para ser más productivo.

Tweet

La entrada Cómo ser más productivo: administra tu energía aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers