Sofía Macías's Blog, page 103

October 15, 2015

El Libro Agenda Pequeño Cerdo Capitalista 2016 saldrá ¡hasta en ebook interactivo!

Queridos todos:

Estoy muy emocionada por contarles que el viernes 16 de octubre a las 6:00PM va a ser el estreno del Libro Agenda Pequeño Cerdo Capitalista en la Feria del Libro de Monterrey, que este año está aún más equipada para que lleguen a sus metas y que ¡por primera vez sale en ebook interactivo!

¿Cómo funciona el Libro-Agenda Pequeño Cerdo Capitalista 2016?

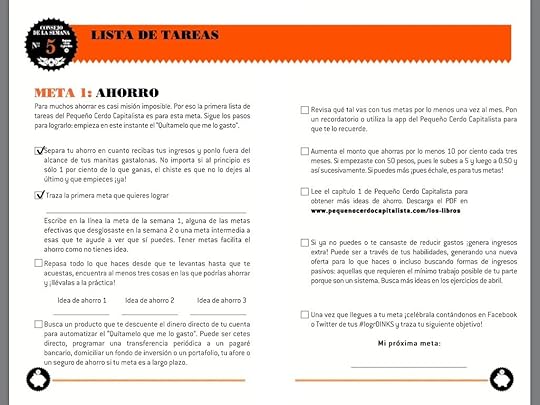

Para los que no lo conocen, el Libro-Agenda es un libro de ejercicios con una metodología para que vayas arreglando tu relajito financiero semana a semana con ejercicios de ahorro, crédito, inversión, seguros, retiro, derechos del consumidor e incluso de finanzas para emprendedores e ideas de negocios, que cada año van cambiando.

También tiene recordatorios y consejos en algunos días de la semana para que no se me salgan del huacal.

Como la idea de este año es que le metas turbo a tus metas, la agenda incluye 6 listas de tareas de las metas más frecuentes que ingresaron en la App del Pequeño Cerdo Capitalista: Mis Metas PCC (Android / iOS).

Las metas con lista de tareas son:

- Ahorrar en general

- Salir de deudas

- El viaje de tus sueños

- Tu coche o vehículo

- Comprar casa

- El programa de estudios o capacitación que siempre quisiste hacer

¿Y si mi meta no es ninguna de esas? ¡No te preocupes! En los recursos extra del Libro-Agenda también vienen formatos para que tú los llenes y los adaptes a tus propios objetivos.

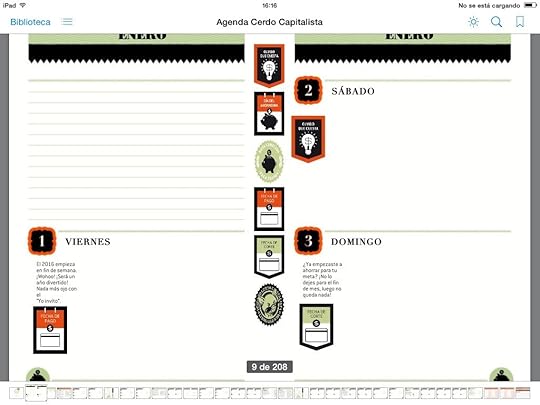

Mi innovación favorita de este año: ¡La versión en ebook interactivo!

Aunque a la mayoría le gusta tener su agenda en papel – y no es por nada peroa los diseñadores de Penguin Random House les quedó padrísima-, hay otros que la querían en un tamaño más reducido porque no la podían cargar en la bolsa o al trabajo… pero al mismo tiempo lo que valoraban más de esta agenda (y todo el chiste que tiene) eran los ejercicios. Como no había forma de hacerla más pequeña, con más espacio en los días para escribir y conservar los ejercicios – no todo se puede en esta vida – se nos ocurrió una mejor solución ¡hacer la versión en ebook!

Uno de los obstáculos del formato tradicional de ebook es que lo máximo que puedes hacer es subrayar, copiar fragmentos y buscar cosas en internet, pero así como que hacer ejercicios o algo similar, pues no. Pero en Random dijeron ¡Cómo de que no! y usaron un formato muy padre llamado ePub3 que te permite escribir, dibujar, resolver tests y guardar todas las monerías del libro agenda.

¡Con decirles que las hojas de presupuesto del ebook interactivo te suman los gastos y que se mantuvieron las estampitas de recordatorios que en papel son calcomanías pero acá son electrónicas!

Ya pronto haré un Periscope para enseñárselas bien todas las maravillas del ebook pero mientras les comparto esta pantalla de una sopa de letras donde la palabra se sombrea si pasas por las letras correctas  :

:

Tiene hasta espacio para que si van a alguna firma de libros yo se las pueda autografiar o que si alguien se las regala en electrónico después de que la descarguen se las dedique:

Como verán me emociona mucho la novedad pero sobre todo estoy feliz por poder ofrecerles una alternativa a los que querían un Libro-Agenda más “portable”. Va a estar disponible a partir del 23 de octubre pero la pueden comprar en pre-venta aquí.

¿Va a estar para todos los dispositivos?

Lamentablemente no todos los sistemas aguantan el formato de ePub3 y el Libro-Agenda sólo va a estar disponible para teléfonos, tablets y computadoras con iOS este año.

Cuando hicimos la prueba en Android se perdían todas las características de interactividad: no se podía escribir, no te marcaba si estabas bien o mal en los tests y tampoco servían las sumas de las hojas de presupuesto. Y como en este libro lo más importante es que hagas los ejercicios para que notes el efecto en tus finanzas, decidimos sólo sacarlo en la plataforma en la que jala al 100%. No quitamos el dedo del renglón, seguimos probando opciones para que esté disponible en más sistemas y ya les iremos contando qué logramos.

Gánense un Libro-Agenda autogradiado en la FIL MTY

Si van a ir a la Feria del Libro de Monterrey se pueden ganar un Libro-Agenda Pequeño Cerdo Capitalista 2016 autografiado con Beek, la primera red social para lectores de hueso colorado en México.

¿Qué tienen que hacer?

1. Abrir su cuenta gratis en beek.io

2. Ir a la Feria del Libro de Monterrey.

3. Tienen hasta mañana antes de las 6 pm para participar en el #DiálogoBeek y comentar: ¿Qué te enseñó el Pequeño Cerdo Capitalista?, aquí.

4. Todos los que comenten participarán en la rifa que hará Beek. El ganador se elegirá aleatoriamente y se dará a conocer después de la presentación en la Feria del Libro de Monterrey.

5. Quien resulte ganador podrá recoger su Libro-Agenda autografiado en el stand de Random House en la Feria del Libro de Monterrey el mismo día, si asisten a la presentación, o durante el fin de semana.

Beek ha estado regalando un libro diario a quien cataloga más libros cada día en su app pero el libro del viernes 16 de octubre es el Libro-Agenda Pequeño Cerdo Capitalista 2016.

Espero que el Libro-Agenda les guste, pero sobre todo que con él se acabe el “No me alcanza” y lleguen a todas las metas y sueños que les importen.

Tweet

La entrada El Libro Agenda Pequeño Cerdo Capitalista 2016 saldrá ¡hasta en ebook interactivo! aparece primero en Pequeño Cerdo Capitalista.

October 13, 2015

¿Con que muy salsa? Tres preguntas para medir la educación financiera

Ya estamos en la esperada Semana Nacional de Educación Financiera y creo que si todo el año se han hecho guajes con sus finanzas, éste es un gran momento para aprender y también evaluar cómo andan de teoría y práctica.

Como muchos de ustedes saben soy muy pero muy fan de Annamaria Lusardi, la principal académica en temas de educación financiera en el mundo y que tiene un centro de investigación del tema en la Universidad George Washington. Para que se den una idea de cuánto la admiro “solamente” la cité 25 veces en mi tesis de maestría sobre por qué algunos ahorran para el retiro y a otros les vale un cacahuate. Ella es quién asesoró a la OCDE para el módulo de educación financiera de la prueba PISA (sí, la que mide matemáticas, ciencia y lengua desde 2012 en algunos países evalúa la educación financiera) y también es una de las fundadoras del Museo del Ahorro en Turín.

Bueno, pues hace tiempo Lusardi diseñó un test corto pero eficaz para medir la educación financiera. Son sólo 3 preguntas ¿Se animan a probar?

1. Imagina que tuvieras $100 pesos en una cuenta de ahorros que te diera una tasa de interés de 2% por año. Después de 5 años ¿cuánto tendrías en esa cuenta si nunca hubieras retirado nada de dinero?

– Más de 102 pesos

– 102 pesos exactamente

– Menos de 102

– No sé

2. Imagina que la tasa de interés de tu cuenta de ahorros fuera 1% por año y que la inflación fuera 2% por año. Después de un año ¿cuánto podrías comprar con el dinero de esta cuenta?

– Más que hoy

– Exactamente lo mismo que hoy

– Menos que hoy

– No sé

3. Por favor dime si la siguiente oración es falsa o verdadera:

“Comprar las acciones de una sola compañía usualmente genera rendimientos más seguros que un fondo de inversión de acciones”

1. Verdadero

2. Falso

3. No lo sé

No hagan trampa. Anoten sus respuestas.

Ya ahora sí les voy a contar qué mide cada pregunta.

La pregunta 1 mide dos cosas: Si entendemos qué es una tasa de interés y si sabemos sacar porcentajes.

La respuesta correcta era “Más de 102 pesos”.

Muchas veces les he dicho que no hay que ser un genio matemático para llevar buenas finanzas personales… pero las operaciones básicas de sumar, restar, multiplicar y dividir sí hay que saberlas o regresarnos a la primaria.

¿Por qué? Muy sencillo: si no haces números muy pero muy básicos siempre se te va a complicar comparar opciones financieras o saber cuánto te cobran por un servicio o producto.

Y obviamente le tema de la tasa de interés importa conocerlo tanto para inversiones de tasa fija como para los intereses de los créditos.

La pregunta 2 tiene que ver con el futuro (que en finanzas es mucho de lo que nos ocupamos), el valor del dinero en el tiempo y el concepto de la inflación.

La respuesta correcta era “Menos que hoy” porque si cada año la inflación sube 2% y tu dinero gana únicamente 1% pues ese 1% de diferencia es justo el valor que está perdiendo tu dinero en el periodo.

Por eso les insisto tanto con que dejen de ser los bellos durmientes del banco y pongan su dinero a trabajar. Hay algunos que ojalá ganaran aunque sea es 1%, perderían menos, pero muchos la inflación les está metiendo un mordidón a sus ahorros cada año porque los tienen bajo el colchón o en cuentas de débito o nómina que no les dan nada y sí les cobran comisiones.

La pregunta 3 es plan con maña porque por un lado es sobre riesgo pero también le metieron términos financieros de inversión (rendimiento, acciones, fondos) para saber qué tanto los conoce la gente.

La respuesta correcta es “Falso” porque si metieras tu dinero a una sola compañía si algo le pasa a esa empresa en particular afecta al 100% de tu lana, mientras que si el dinero se divide en acciones de varias empresas el riesgo es menor, y eso es lo que hace un fondo de inversión en Bolsa.

¿Cómo anda la educación financiera en el mundo?

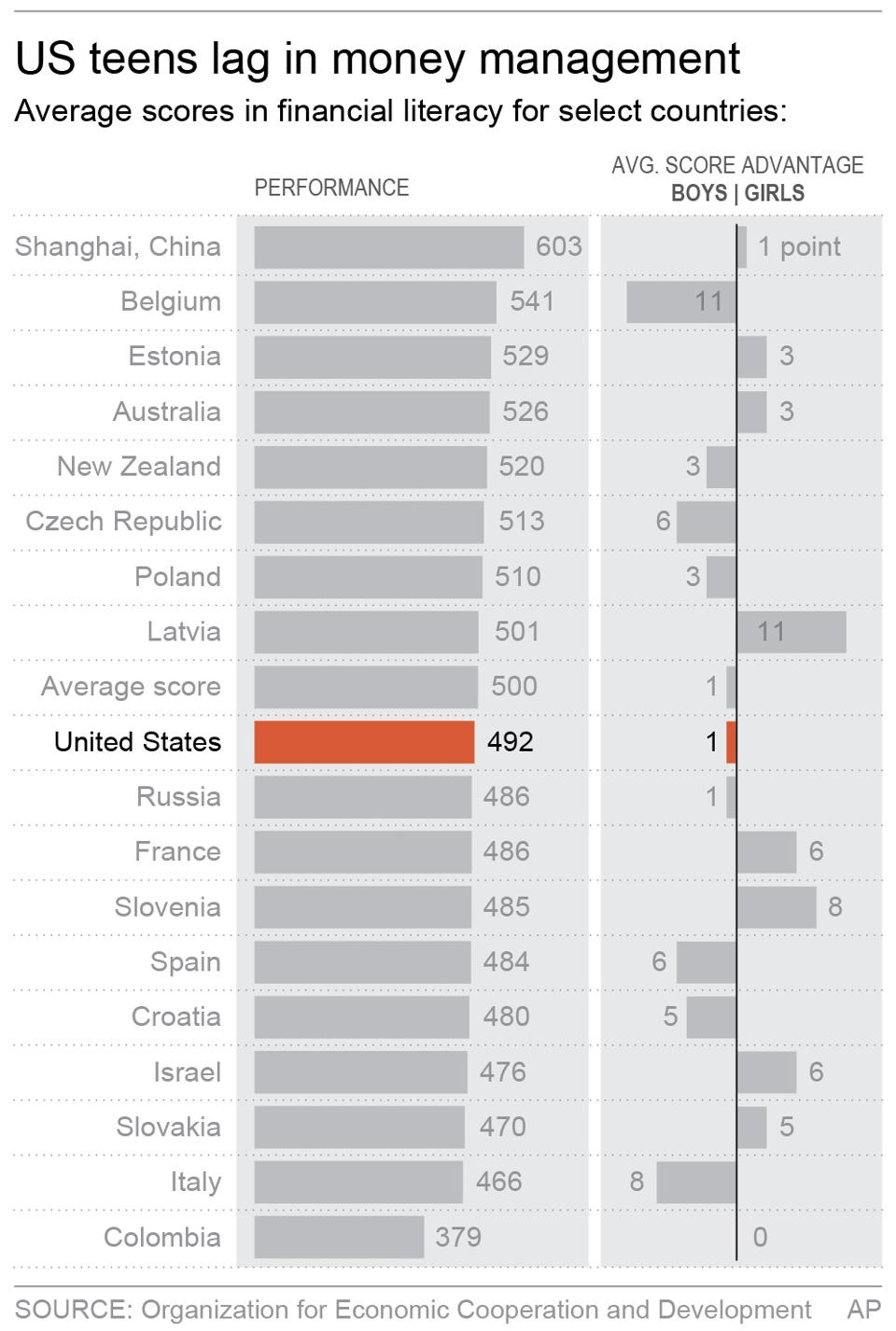

En el simposio 7 del Museo Interactivo de Economía Anna María Lusardi contaba que en Estados Unidos 78% de las familias invierten en Bolsa, pero únicamente 30% de los encuestados contestó las 3 preguntas bien cuando aplicaron ese estudio en 2012.

Desglosando los resultados, de los encuestados de Estados Unidos sólo 65% contestó bien la pregunta de las tasas de interés, 64% la de inflación y únicamente 52% la pregunta de riesgo, que debería ser la más importante para alguien que invierte.

De México lamentablemente aún no tenemos datos, porque no participó ese año en el estudio, pero al parecer este mes iban a soltar algunos del que hicieron en 2015.

Si tienen curiosidad, de los países evaluados por la OCDE, los que registraron los mejores resultados fueron China, Bélgica, Estonia, Australia, Nueva Zelanda, república Checa y Polonia. Latvia salió como “el promedio”, y el país con peor educación financiera fue Colombia (de nuevo, les recuerdo que México no participó, muy posiblemente compartiríamos la posición con ellos) pero Estados Unidos, Eslovenia, España,Francia, Rusia, Croacia, Israel, Eslovaquia e Italia tampoco salieron muy bien que digamos.

La verdad los resultados dan un poco de miedo: sólo 1 de cada 7 de los quinceañeros evaluados por el módulo de educación financiera la prueba PISA pudieron hacer correctamente decisiones financieras simples acerca de los gastos de la vida diaria y únicamente 1 de cada 10 jóvenes pudo resolver tareas financieras complejas.

Siempre podemos aplicar la de “todavía están chiquitos, ya aprenderán”, “no hables de dinero enfrente de los niños” pero hay varios problemas: ellos van a enfrentar un panorama financiero más complejo en cuanto a instrumentos y el tipo de crisis que les van a tocar, van a tener acceso al crédito más jóvenes y pueden meter la pata si no lo saben usar, y también van a vivir 10 años más que sus padres.

Pero si esto fuera poco la bronca es que algunos se quedan con esa misma ignorancia hasta la edad adulta y andan por la vida metiendo la pata a diestra y siniestra con sus finanzas.

La idea no es que después de hacer el test y haber fallado se tiren al barranco, sino que les dé una idea de dónde andan medio flojones en su educación financiera y que busquen aprender más de esos temas.

¿Dónde aprender? ¡Aprovecha la SNEF!

Hablando de educación financiera, el miércoles 14 de octubre a las 12:00 del día voy a tener un Google Hangout sobre cómo elegir créditos y hacer uso responsable de ellos con la Condusef y Consumo Inteligente , el programa de educación financiera de Mastercard. Se pueden conectar en éste link y si tienen preguntas las pueden dejar ahí mismo en el link del Google hangout (necesitan iniciar sesión) o mandarlas vía twitter a @su_dinero con el hashtag #PreguntaCrédito

También voy a estar toda la semana con Pamela Cerdeira en su programa de las 3PM en 102.5FM (para oír por internet click aquí y luego “radio en vivo”) para hablar de educación financiera y hay muchas actividades en cada estado y en Chapultepec, que es la sede central de la Semana Nacional de Educación Financiera. Pueden consultarlas en el micrositio de la Condusef: http://eduweb.condusef.gob.mx/SNEF/wpprincipal1.aspx

Espero que esta semana les ayude a mejorar su educación financiera porque puede hacer un cambio enorme en su bienestar financiero y sobre todo en que logren sus metas. ¡Excelente Semana!

Otros posts que te pueden interesar para mejorar tu educación financiera

Cómo incluir educación financiera en las escuelas

Tips para enseñarles buenos hábitos de educación financiera a los niños

Educación financiera obligatoria… pero para los papás

¿Ya tienes la Ciudadanía Económica?

No seas la bella durmiente del banco

Quiero invertir ¿por dónde empiezo?

Pequeño Cerdo Capitalista es libro de texto en el Tec Ciudad de México.

Tweet

La entrada ¿Con que muy salsa? Tres preguntas para medir la educación financiera aparece primero en Pequeño Cerdo Capitalista.

October 12, 2015

Actividades de la Semana Nacional de Educación Financiera 2015

¡Ya inició la semana más esperada del año para este cerdito! La Semana Nacional de Educación Financiera 2015.

Este año me podrán escuchar de lunes a viernes a las 3:00PM en el programa de Pamela Cerdeira en “A Todo terreno” en el 102.5 FM o por internet con una sección diaria de Educación Financiera.

Hoy a las 3:30 arrancaremos con ¿Qué es la educación financiera y cómo se mide? . Por supuesto también les voy a platicar qué actividades habrán en la Semana Nacional de Educación Financiera 2015 y hasta un test vamos a hacer. Aquí pueden escuchar el podcast si es que no alcanzan alguna emisión.

El miércoles 14 de octubre a las 12:00 del día también los invito a que se conecten al Google Hangout sobre cómo elegir créditos que tendré con la Condusef y Consumo Inteligente. Es en este link: https://plus.google.com/events/cf3pq5akpmpjogt5navie9l9a8k

Si tienen preguntas las pueden dejar ahí mismo en el link del Google hangout (necesitan iniciar sesión) o mandarlas vía twitter a @su_dinero con el hashtag #PreguntaCrédito

Para consultar el programa completo de la Semana Nacional de Educación Financiera 2015 pueden entrar al micro sitio de la Condusef.

¡Aprovéchenla! una vez al año no hace daño…

Tweet

La entrada Actividades de la Semana Nacional de Educación Financiera 2015 aparece primero en Pequeño Cerdo Capitalista.

October 8, 2015

¿Para qué sirve una incubadora de negocios? Beek nos cuenta su experiencia

¿Han oído el término “incubadora de negocios”? ¿Han pensado alguna vez meter alguna idea suya a una? Bueno, pues aprovechando que es la semana del emprendedor quiero contarles de un caso mexicano padrísimo de emprendimiento cultural que creció justamente acudiendo a una incubadora de negocios: Beek.

Beek es una nueva red social para lectores y amantes de libros de hueso colorado en los que puedes compartir tus libros y frases favoritas, seguir a tus amigos o a autores (yo ya tengo perfil, por si quieren echar ojo de cuáles son los libros que he publicado y leído), meterte a como “tertulias” para comentar, recibir recomendaciones de qué leer y comprar libros en Amazon.

La Fundadora de Beek es Pamela Valdes, que aún está estudiando la carrera de Ingeniería de Negocios pero trae toda la pila puesta. Ella se metió en esto de emprender por un concurso que hubo en su universidad, el cuál no ganó, pero justamente le ayudó a descubrir que en las incubadoras de negocios podía ayudarla a pulir su idea y hacer un proyecto que realmente fuera rentable.

En este video Pamela nos cuenta:

- ¿Qué es una incubadora de negocios?

- ¿Cuál fue la experiencia de Beek con una incubadora de negocios?

- En qué fase del negocio o a quién le recomienda recurrir a una

Si lo están viendo desde mobile den click aquí

Beek en la Feria del Libro de Monterrey

Cuando les digo que estos chicos de Beek tienen la pila bien puesta no bromeo: Beek va a ser la aplicación oficial de la Feria del Libro de Monterrey 2015 para ir catalogando los libros que descubran.

Sólo necesitan abrir su perfil en www.beek.io a partir de hoy y cada usuario de Beek tienen un librero en su perfil con varias repisas:

- “Quiero leer”

-“Ya leí”

- “Estoy leyendo”

- y “Favoritos”

Entonces si en la feria ven un libro que les gusta en vez de que le tomen foto a un libro y luego ni se acuerden o la pierdan pueden agregarlo a su librero de Beek y después comprarlo si lo desean.

Esta sería la versión mobile (ahí pueden ver frases que le gustan a Pamela, la fundadora de Beek, recomienda sobre todo libros de emprendimiento):

Además de ser la App oficial de la feria, Beek va a tener un concurso: cada día de la feria regalarán un libro a la persona que haya catalogado más libros de la FIL MTY ése día en su librero de Beek. Aquí están las bases del concurso.

El viernes 16 de octubre en el concurso de Beek y la FIL MTY regalarán el libro-agenda Pequeño Cerdo Capitalista 2016, porque coincide con la presentación que tendré ese día a las 6:00PM en la Sala C.

Si van a ir a la Feria del Libro de Monterrey ya tienen una nueva forma de descubrir qué leer y podrán conocer todo acerca de el nuevo Libro- agenda del Pequeño Cerdo Capitalista, que por primera vez sale en ebook editable interactivo. Ya les contaré más de eso la próxima semana pero ahora platíquenme ustedes:

¿Qué piensan de las incubadoras de negocios?

¿Tienen algún proyecto de emprendimiento cultural como Beek?

¿Van a ir a la Feria del Libro de Monterrey?

¡¡¡Bonita semana!!!!

Tweet

La entrada ¿Para qué sirve una incubadora de negocios? Beek nos cuenta su experiencia aparece primero en Pequeño Cerdo Capitalista.

October 7, 2015

¿Para qué sirven una incubadora de negocios? Beek nos cuenta su experiencia

¿Han oído el término “incubadora de negocios”? ¿Han pensado alguna vez meter alguna idea suya a una? Bueno, pues aprovechando que es la semana del emprendedor quiero contarles de un caso mexicano padrísimo de emprendimiento cultural que creció justamente acudiendo a una incubadora de negocios: Beek.

Beek es una nueva red social para lectores y amantes de libros de hueso colorado en los que puedes compartir tus libros y frases favoritas, seguir a tus amigos o a autores (yo ya tengo perfil, por si quieren echar ojo de cuáles son los libros que he publicado y leído), meterte a como “tertulias” para comentar, recibir recomendaciones de qué leer y comprar libros en Amazon.

La Fundadora de Beek es Pamela Valdes, que aún está estudiando la carrera de Ingeniería de Negocios pero trae toda la pila puesta. Ella se metió en esto de emprender por un concurso que hubo en su universidad, el cuál no ganó, pero justamente le ayudó a descubrir que en las incubadoras de negocios podía ayudarla a pulir su idea y hacer un proyecto que realmente fuera rentable.

En este video Pamela nos cuenta:

- ¿Qué es una incubadora de negocios?

- ¿Cuál fue la experiencia de Beek con una incubadora de negocios?

- En qué fase del negocio o a quién le recomienda recurrir a una

Si lo están viendo desde mobile den click aquí

Beek en la Feria del Libro de Monterrey

Cuando les digo que estos chicos de Beek tienen la pila bien puesta no bromeo: Beek va a ser la aplicación oficial de la Feria del Libro de Monterrey 2015 para ir catalogando los libros que descubran.

Sólo necesitan abrir su perfil en www.beek.io a partir de hoy y cada usuario de Beek tienen un librero en su perfil con varias repisas:

- “Quiero leer”

-“Ya leí”

- “Estoy leyendo”

- y “Favoritos”

Entonces si en la feria ven un libro que les gusta en vez de que le tomen foto a un libro y luego ni se acuerden o la pierdan pueden agregarlo a su librero de Beek y después comprarlo si lo desean.

Esta sería la versión mobile (ahí pueden ver frases que le gustan a Pamela, la fundadora de Beek, recomienda sobre todo libros de emprendimiento):

Además de ser la App oficial de la feria, Beek va a tener un concurso: cada día de la feria regalarán un libro a la persona que haya catalogado más libros de la FIL MTY ése día en su librero de Beek. El 16 de octubre regalarán el libro-agenda Pequeño Cerdo Capitalista 2016, porque coincide con la presentación que tendré ese día a las 6:00PM en la Sala C.

Si van a ir a la Feria del Libro de Monterrey ya tienen una nueva forma de descubrir qué leer y podrán conocer todo acerca de el nuevo Libro- agenda del Pequeño Cerdo Capitalista, que por primera vez sale en ebook editable interactivo. Ya les contaré más de eso la próxima semana pero ahora platíquenme ustedes:

¿Qué piensan de las incubadoras de negocios?

¿Tienen algún proyecto de emprendimiento cultural como Beek?

¿Van a ir a la Feria del Libro de Monterrey?

¡¡¡Bonita semana!!!!

Tweet

La entrada ¿Para qué sirven una incubadora de negocios? Beek nos cuenta su experiencia aparece primero en Pequeño Cerdo Capitalista.

Presentación del libro-agenda 2016 en FIL Monterrey

Estreno mundial del libro- agenda del Pequeño Cerdo Capitalista 2016 en la Feria del Libro de Monterrey este próximo viernes 16 de octubre a las 6 pm en la Sala C de CINTERMEX Monterrey, aquí el mapa de cómo llegar.

La presentación va a ser interactiva, hablaremos de cómo pueden cumplir sus metas en 365 días y, además tenemos una sorpresa: ¡les enseñaremos la nueva versión online del libro-agenda!, para los que quieran traerla a todos lados.

Tanto la entrada a la Feria y como al taller son gratuitos, sólo recuerden llegar temprano porque es cupo limitado. ¡Allá nos vemOINKs!

Tweet

La entrada Presentación del libro-agenda 2016 en FIL Monterrey aparece primero en Pequeño Cerdo Capitalista.

October 6, 2015

¡Celebramos la Semana del Emprendedor con ganadores de seminarios!

Como sabrán ayer empezó la Semana del Emprendedor y no se me ocurre una mejor manera de celebrarlo que anunciando a los ganadores de una poderosa herramienta para aumentar el éxito de sus negocios: seminarios de habilidades ejecutivas.

Como sabrán ayer empezó la Semana del Emprendedor y no se me ocurre una mejor manera de celebrarlo que anunciando a los ganadores de una poderosa herramienta para aumentar el éxito de sus negocios: seminarios de habilidades ejecutivas.

Si estuvieron al pendiente de esta página, habrán visto que Pequeño Cerdo Capitalista, Gazelles Growth Institute y Capital Emprendedor tuvimos una dinámica para regalarle a 5 afortunados un seminario del catálogo on demand de The growth Institute, una de las plataformas online más importantes en cuanto a cursos de negocios.

La condición era que nos enviaran su gran BHAG, es decir, su gran meta audaz y peliaguda a 10-15 años, ya sea en cuanto a sus negocios o su carrera y que nos incluyeran posts del blog del Pequeño Cerdo Capitalista que les pudieran ayudar a alcanzarla.

¡Nos llegaron 50 metas! Fue muy emocionante ver los grandes proyectos que tienen y había de todo, lo que lo hizo más interesante.

¿Y quiénes fueron los ganadores? Cha cha cha chaaán… Las 5 BHAG’s ganadoras y los consejos del Pequeño Cerdo Capitalista que incluyeron son:

Sus BHAG’s:

1. Ileana Ayala: Crear en los siguientes 10 años 5 residencias ecosustentables que alojen e inspiren la creatividad de estudiantes.

2. Ricardo Flores: Desarrollar una aplicación que permita a ingresar al transporte público y privado de las ciudades en una sola plataforma a través de un sistema de pospago relacionado directamente con su cuenta bancaria.

3. Josué Marcial: Tener el mejor restaurante de comida brasileña en el estado de Oaxaca.

4. Rodrigo Rojas: Ayudar a jóvenes universitarios con orientación vocacional: Hoy se necesita entender que ya no existe la posibilidad de “equivocarse de carrera” cuando se ha pensado en un proyecto de vida. Entonces, se necesita una propuesta que ayuda a los chavos a evaluar todos los factores involucrados en un proyecto de vida, en donde la elección de carrera es importante, pero no es lo único.

5. Leticia Sosa: Crear y posicionar la empresa como la mejor en capacitación de capital humano en el país, proporcionando a las empresas recursos humanos altamente calificados con el fin de incrementar la productividad de las empresas y mejorar el ambiente laboral.

¡¡Muchas felicidades a los ganadores!! Y a quienes les interesen saber más sobre los seminarios de The Growth Institute pueden checar su catálogo on demand, este post sobre uno de sus seminario de estrategia de negocios y éste otro que tomé yo de negociación. Daniel Marcos va a estar en México en octubre para dar un seminario presencial de “Scaling Up”. Si quieren información sobre el seminario pueden escribir a mayra@inflection.com.mx . Yo lo tomé y mejoró mi enfoque al 100%.

También les recomiendo checar los posts de las secciones “Tu empresa” y “Tu carrera” del Pequeño Cerdo Capitalista y quienes quieran darse una vuelta por la Semana del emprendedor el miércoles a las 7PM en el salón Alfa 3 voy a estar dando un micro-taller de Finanzas sanas para emprendedores con Consumo Inteligente.

¡Feliz semana y exitosos proyectos!

Posts que te pueden interesar para impulsar tu carrera o negocio:

4 tips para negociar

Opciones para aprender idiomas gratis o casi

Básicos para hacer crecer tu negocio.

Cómo hacer rentable un negocio desde el primer mes.

e-commerce para artistas y creativos en general.

Tweet

La entrada ¡Celebramos la Semana del Emprendedor con ganadores de seminarios! aparece primero en Pequeño Cerdo Capitalista.

September 29, 2015

¿Cómo me afecta la homologación del salario mínimo?

El 1 de octubre inicia la homologación del salario mínimo: Ya no habrá zona A y zona B, todos ganarán lo mismo. Muchos me han preguntado en twitter y facebook en qué les afecta la homologación del salario mínimo, así que para que no les digan y no les cuenten, ahí va.

¿Qué es la homologación del salario mínimo?

El país estaba dividido en dos zonas salariales:

- La A, en la que el salario mínimo era 70.10 pesos diarios. Puedes ver qué municipios pertenecían a esta zona aquí.

- La B, en la que el salario mínimo a principios de año era 66.45 pesos diarios. Los municipios que corresponden a esta zona los puedes consultar acá.

En abril el salario mínimo de la zona B se incrementó 1.85 pesos y a partir del 1 de octubre se incrementa 1.80 pesos para que sea 70.10 pesos en todo el país.

¿A quién le sube el salario con esto?

Únicamente a los que ganaban el salario mínimo en la zona B, que de acuerdo con la Secretaría del Trabajo son 751,915 personas. Los que ganaran más del salario mínimo (o su nuevo equivalente) se quedan exactamente con lo mismo. Sí, es un poco decepcionante.

¿Esta subida salarial afectará a los precios?

Aunque podría, como es realmente un aumento sólo para un grupo de trabajadores, que en suma no hará un súper cambio y encima como la demanda interna de productos anda muy floja, la verdad es que es muy difícil que por la homologación del salario mínimo suban los precios. Si lo hacen serán en sectores muy puntuales que tengan muchos trabajadores con el salario mínimo (servicios de limpieza o quizás parte del personal de las fábricas).

Lo que sí hay que decir es que como a lo largo de muchos años el salario ha ido aumentando menos que la inflación esta subida tampoco va a ser como para tirar cohetes en términos del poder adquisitivo general. A las familias de la zona B que ganen un salario mínimo les implicará recibir 100 pesos más cada mes respecto a lo que tenían antes de abril, que seguramente serán una mejoría, pero no es un efecto para todos.

¿Con la homologación del salario mínimo van a subir los créditos del Infonavit en Veces Salario Mínimo (VSM)?

No, porque de acuerdo con el artículo 44 de la Ley del Infonavit los créditos son VSM del salario vigente del DF, que era el de la zona A (echen ojo a este link).

A la gente de la zona B que gane el salario mínimo y tenga un crédito Infonavit sí le puede beneficiar porque antes cada año su salario subía lo que tocaba a la zona B (siempre menos que la A) pero el crédito subía respecto a la Zona A, que es donde está el DF. Quizás no es una diferencia abismal, pero es una ligera ayuda. Eso sí, los créditos en VSM no son exactamente la mejor idea para NADIE (aquí pueden ver por qué).

¿Qué sí puede subir con esto?

Las multas de los municipios de la zona B subirán levemente porque a partir del 1 de octubre se calculan con 70.10 pesos y no los 68.28 vigentes antes de esa fecha.

En muchas de las leyes y reglamentos todavía hacen la mención de que la multa sería “X” días de salario mínimo general vigente en el Estado “fulanito o perenganito”.

Por ejemplo, está esta del reglamento de tránsito de Aguascalientes:

Las faltas leves señaladas en el presente artículo, serán sancionadas con el pago de una multa que asciende de uno a tres días de salario mínimo general vigente en el Estado de Aguascalientes.

Justamente por esa razón cuando estaba la propuesta de subir el salario mínimo a 171 pesos mucha gente estaba preocupada tanto por la subida de multas y de pagos como los del crédito Infonavit que están en veces salario mínimo. Lo que se decía es que de subirlo a esos niveles -que no se ve que vaya a pasar- se tendrían que corregir todos estos reglamentos y usar una nueva unidad de medida (“desindexarlos” es el término técnico).

Bueno, y ¿algún beneficio para los que NO ganan el salario mínimo pero viven en la zona B?

¡Sí! Podrían pagar un poquito menos de impuestos porque aumentan sus deducciones personales.

Si presentas declaración anual puedes meter algunos gastos conocidos como deducciones personales: seguros de gastos médicos, facturas de consultas, gastos funerarios, colegiaturas, intereses por arriba de la inflación que pagues en tu crédito hipotecario…

Bueno, pues estas deducciones personales tienen como tope 10% de tus ingresos o 4 salarios mínimos elevados al año de la zona en la que vivas.

Si las dos zonas siguieran, el próximo año los de la zona A podían deducir 102,346 pesos por estos conceptos, mientras que los de la zona B únicamente 97,017 pesos, una diferencia de 5,329 pesos. Con la homologación todos podrán meter deducciones personales por 102,346 pesos como máximo en la declaración anual de impuestos de abril de 2016.

¿Y con este aumento ya no subirá el salario mínimo en enero?

Esta medida es independiente de la subida del salario mínimo anual. Esto fue para emparejar las zonas y en diciembre deberían de anunciar en cuánto quedará el salario mínimo para 2016… que ojalá este año sí sea igual o mayor a la inflación.

Como dato cultural/deprimente México está entre los que tienen los salarios mínimos más mínimos de América Latina. Les dejo la gráfica de El Financiero al respecto:

Tweet

La entrada ¿Cómo me afecta la homologación del salario mínimo? aparece primero en Pequeño Cerdo Capitalista.

September 28, 2015

Semana Nacional del Emprendedor – talleres de Sofía Macías

Ya estamos a unos días de la Semana Nacional del Emprendedor y por supuesto en Pequeño Cerdo Capitalista no nos queríamos quedar fuera.

Voy a impartir dos talleres con Consumo Inteligente: Ideas de negocios y Finanzas para emprendedores el lunes 5 de octubre de 3:00 a 4:00 de la tarde y el miércoles 7 de octubre de 7:00 a 8:00 de la noche.

¿Dónde es?

En la Expo Bancomer Santa Fe

¿Tiene costo?

No. La Semana Nacional del Emprendedor es un evento gratuito para que todos los que quieran arrancar un negocio o ya tengan uno se preparen.

¿Tengo que hacer algo para asistir?

Únicamente registrarte en el evento y llegar temprano, ya que es cupo limitado.

Este es el link del registro: http://semanadelemprendedor.gob.mx/registro/

¿Puedo llevar mi libro para que me lo firmes?

Sí, por supuesto. Acabando el taller firmaré los libros de los que lo hayan llevado.

Espero que te animes a ir a la Semana Nacional del Emprendedor y si quieres ir bien inspirado lee los posts del tag de “Mi empresa”.

Tweet

La entrada Semana Nacional del Emprendedor – talleres de Sofía Macías aparece primero en Pequeño Cerdo Capitalista.

September 24, 2015

¿Vale la pena “aprovechar” el crédito INFONAVIT o Fovissste ?

Nada más se acercan a los treinta y como que les entra la obsesión por “aprovechar” el Infonavit o sus papás los presionan con que dejen de ser unos desarrapados, que empiecen a pensar en su futuro, se hagan de un patrimonio etc… y que saquen “su casa” con el Infonavit.

Hace unas semanas tuve el gran gustazo de compartir micrófonos con mi querida Isela Muñoz de El Peso Nuestro sobre el tema de si hay que aprovechar el Infonavit o no en “Charros contra Gángsters”, el programa de Jairo y Miyagui.

Algunos de los puntos de los que hablamos son:

1. El Infonavit te da DEUDAS, no casas. Mismo caso con el Fovissste.

Para muchos el Infonavit es el sinónimo de la casa en sí, cuando en realidad lo que te da es un crédito hipotecario para que puedas adquirir una. Sí, a diferencia de un crédito bancario parte de ese financiamiento se va a pagar con las aportaciones que tu patrón hace al Infonavit, pero nomás es el 5%, a ti te van a descontar el resto.

Al igual que con todas las deudas, antes de embarcarte hay tres cosas que debes pensar:

A) Si realmente necesitas esa casa.

B) Si la puedes pagar… si ya de por sí te persiguen por las ventas nocturnas y los miles de meses sin intereses que traes en la tarjeta mejor arregla ese relajito y ya luego piensas en embarcarte con créditos a 15 años (o 30 si es el del Infonavit).

C) Si ese crédito en particular es el que te ofrece las mejores condiciones (ése punto lo veremos más abajo).

2. ¿Por qué la obsesión de aprovecharlo?

Cuando nuestros papás eran jóvenes pasaban 2 cosas:

- Estaba en chino que te dieran un crédito bancario o eran súper caros, en dólares o cualquier otra calamidad, entonces el Infonavit era la única opción para hacerte de una casa si no podías pagarla al contado o la habías heredado. Encima para obtener el del Infonavit, como era la úncia opción viable, necesitabas un coyote o hacer circo, maroma y teatro, entonces era un gran triunfo lograrlo.

- Antes si no usabas el dinero del Infonavit se perdía. Ya no (ver la siguiente pregunta)

3. ¿Qué pasa con tus aportaciones si no usas tu crédito Infonavit?

Todas tus aportaciones y las de tu patrón se van a la subcuenta de vivienda que está en tu afore. Si no pides crédito entonces ese dinero te lo dan al retirarte.

Como les expliqué en este post, hay personas que se jubilan por pensión del IMSS y las que empezaron a trabajar después del 1 de julio de 1997 les toca sólo lo que ahorren en su afore durante su vida laboral.

Considerando que a tu afore solo le aportas 6.5% de tus ingresos (muy poquito para tener una pensión suficiente) si eres generación afore te puede convenir que esos recursos se junten para tu pensión. Si te jubilas por ley de 1973 del IMSS no impacta tanto porque ya tienes una pensión que se define por tus años de cotización, edad a la hora del retiro y salario de cotización, no por tus aportaciones en sí.

Lo de la subcuenta de vivienda enterita y con rendimientos es de 1997 para acá, pero también se puede recuperar las aportaciones anteriores si no pediste crédito, solamente que como ese dinero no se invertía pues obviamente se lo ha ido comiendo la inflación y la cantidad que recibirás del 97 para atrás es menor.

4. ¿El crédito Infonavit en serio es el mejor?

La respuesta es depende para quién.

En primera el crédito Infonavit sólo lo pueden usar asalariados que tengan al menos UN AÑO DE ANTIGÜEDAD en su trabajo. Si eres freelance,a sí hayas cotizado en el pasado, no calificas.

Pasando ese obstáculo,

El crédito de Infonavit es tu opción si:

- Ganas menos de 10,000 pesos al mes

- La casa que quieres cuesta menos de 400 mil pesos (cosa que sí es posible en los estados, en el DF probablemente sólo un cuarto de azotea y esos no entran)

- O si tienes un mal historial crediticio

¿Por qué? Bueno, básicamente el Infonavit sereía tu opción porque los bancos y sofomes no dan crédito hipotecario a este segmento. Sería el famoso sector de “vivienda de interés social” que es el que originalmente atendía Infonavit, ahora ya se expandió.

Si ganas más de 10,000 pesos al mes, la casa que quieres vale más de 400 mil pesos, tienes un buen historial crediticio y ahorros para el enganche entonces es muy probable que haya algún esquema bancario que te ofrezca mejores tasas de interés que el Infonavit y que además puedas optar por créditos de 15 y 20 años (como les conté en este post lo mejor es que sea a 15 años).

La desventaja que vas a tener si optas por bancario es que las aportaciones patronales no se van al pago del crédito, pero es sólo el 5% de tu salario y además lo que pierdes ahí si te pones buzo y tienes un súper historial lo ganas en los intereses que te ahorras.

Antes el Infonavit tenía unos esquemas del mal de crédito en veces salario mínimo (para saber por qué era del mal leer este post) pero desde agosto del 2014 ya otorgan algunos créditos en tasa fija y pesos. La cosa es que aún con esta gran mejora su tasa fija es de 12% anual cuando en el mercado se pueden conseguir créditos en 10, 9, 8 y si tienes un súper historial 7 y cacho % anual.

Obviamente entre mejor sea tu historial crediticio, tus ingresos en relación a la casa que quieras comprar y los recursos que tengas para el enganche, mejor serán las condiciones del crédito bancario. Hay pocas personas que logran las tasas más bajas justamente porque les falla alguna de estas características de “acreditado ideal”.

5. Pero ¿Y si quiero aprovechar mi Infonavit para “invertir en una casa” y vivir de mis rentas?

Híjole, cómo les explico que lo que vas a pagar de intereses anuales es 12%, mientras que tu inquilino te va a generar como el 7 u 8% anual y en algunos casos, menos gastos. Está bien que la tasa se aplica a saldos insolutos (lo que debes) pero aún así los primeros años estarías “subevencionando” la renta con unos 4 o 5 puntos de diferencia y la casa no se pagaría sola con la renta.

A los mejores créditos quizás le saques un 1% pero obviamente este no sería el caso.

6. Si tengo dudas de mi caso particular ¿a dónde puedo acudir?

Yo siempre digo que lo mejor para investigar trámites y detalles es ir a la fuente original, así que si tienen dudas de este tema contacten al Infonavit.

La página del Infonavit es http://portal.infonavit.org.mx/wps/wcm/connect/infonavit/inicio , pueden hacer cita aquí y sus teléfonos son 91715050 desde el DF o 01 800 008 3900 desde el resto del país.

También les recomiendo ampliamente el blog de elpesnuestro.com que tiene una sección entera sobre Infonavit

Ya no se pueden quejar de que nadie les advirtió. Con esto espero que tengan más elementos para decidir si realmente les conviene aprovechar su crédito Infonavit que las creencias populares y de los papás.

¡Bonita semana!

Tweet

La entrada ¿Vale la pena “aprovechar” el crédito INFONAVIT o Fovissste ? aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers