Sofía Macías's Blog, page 108

June 4, 2015

Seminario de periodismo y nuevos modelos de negocios

¿Quieren hacer páginas, blogs, plataformas, apps o cualquier proyecto con un componente periodístico con calidad informativa, maneras innovadoras de contar historias y que sea económicamente viable? Dromómanos la Escuela está organizando el Seminario “Ideas que cruzan fronteras”, en el que habrá un taller de Pequeño Cerdo Capitalista sobre “Buenas, malas y pésimas ideas de negocios”.

¿Qué temáticas se abordarán?

- Cómo crear contenido vendible

- Historias en movimiento: cómo hacer un documental que funcione

- Innovación y periodismo: nuevas prácticas en medios digitales

- Contando historias a partir de datos (periodismo de datos)

- Buenas, malas y pésimas ideas de negocios (ese es el del Pequeño Cerdo Capitalista)

- Cuando las imágenes toman posesión (fotoperiodismo)

¿Cuánto dura?

6 semanas, 1 sesión de 2 a 3 horas cada sábado del 11 de julio al 15 de agosto.

Para más información sobre los temas, los ponentes, costos e inscripciones pueden ir a: http://dromomanos.com/escuela-dromomanos/

¿Quiénes son dromómanos?

Dromómanos es un colectivo periodístico que ganó el Premio Nacional de Periodismo y el Premio Ortega y Gasset en 2014 por su trabajo respecto a la violencia y el narcotráfico en América Latina. Son autores del libro NarcoAmérica y creen fielmente que se puede hacer periodismo libre y de calidad, de forma viable e innovadora.

La entrada Seminario de periodismo y nuevos modelos de negocios aparece primero en Pequeño Cerdo Capitalista.

BuzÓINK de dudas financieras colectivas: tarjetas de crédito y crédito automotriz

Como les habíamos contado hace 15 días, cada dos semanas vamos a recibir sus dudas financieras de un tema en nuestro buzÓINK. La semana pasada fue de “ahorro” y ésta la temática era “crédito” y llegaron dudas de tarjetas de crédito y crédito automotriz. Ahí les van las primeras dos:

Como les habíamos contado hace 15 días, cada dos semanas vamos a recibir sus dudas financieras de un tema en nuestro buzÓINK. La semana pasada fue de “ahorro” y ésta la temática era “crédito” y llegaron dudas de tarjetas de crédito y crédito automotriz. Ahí les van las primeras dos:

1. ¿Qué tan conveniente es sacar un auto a crédito?

Hum… depende a qué te refieras con “conveniente”. Según Condusef, los créditos de auto tienen tasas de interés de 10.9% a 15% anual (aunque por ahí hay unos careros que cobran 19.50% anual!!!!), así que obviamente tiene un costo extra que hacerlo de contado.

El costo depende del intermediario al que te acerques pero con los datos que encontramos vimos que en un crédito a 48 meses puedes pagar entre 19.35 y 36.37% más por el auto, si pusiste al menos 30% de enganche.

Otras tres cosas que debes considerar es que si compras coche a crédito normalmente te obligan a contratar un seguro por el plazo del crédito, que suele ser más caro que si lo cotizas por tu cuenta, que cuando pagas de contado puedes negociar descuentos o equipamiento extra sin costo, y por supuesto que los coches se deprecian en cuanto los sacas de la agencia.

Hay personas a las que para potenciar su negocio les “conviene” adquirir un vehículo a crédito, y hay otros que más bien lo quieren por comodidad, pero en términos financieros debes analizar si puedes esperar un poco y ahorrar más para no aumentar el costo por los intereses, ya que al ser un bien que se deprecia, quizás sea mejor.

2. El único motivo por el que quiero una tarjeta de crédito es para hacer el famoso historial crediticio para tener un crédito mayor en el futuro, peeeero: soy estudiante con un trabajo de fin de semana, mis ingresos no son fijos ni altos, tampoco tengo cuenta de débito. ¿Debería empezar con una tarjeta de débito y ya que tenga trabajo formal ‘aventarme al ruedo’ con la de crédito?

¡Hola! En general sí es mejor opción iniciar tu vida financiera con ahorro e inversión (checa este post de la guía de supervivencia financiera para veinteañeros)… y si no tienes cuenta de débito va a estar cañón que te den tarjeta de crédito.

El tema de los ingresos puede ser un obstáculo en sí para que te lo otorguen, pero pensando en que sí te la dieran lo único que tú tendrías que hacer para no tener broncas es aprender cómo funcionan (el famoso ciclo de crédito que explicamos en este post) y sólo firmar lo que en ese momento tengas para pagar en la fecha de corte, no lo que te imaginas que te va a caer con tu próximo cliente o cualquier estimación futura.

Sí vale la pena que hagas historial crediticio, pero hay que ir por orden.

La próxima semana vamos a publicar las siguientes dos dudas que nos llegaron. Si ustedes tienen alguna pregunta que crean que le puede servir a la comunidad estén pendientes los miércoles para poner la suya en el post del BuzÓINK de la fan page del Pequeño Cerdo Capitalista en Facebook.

La entrada BuzÓINK de dudas financieras colectivas: tarjetas de crédito y crédito automotriz aparece primero en Pequeño Cerdo Capitalista.

June 2, 2015

Profit first, el quítamelo que me lo gasto para hacer rentable un negocio

Hace unos meses me topé con Profit First, el libro sobre cómo administrar y cómo hacer rentable un negocios de Mike Michalowicz y es una absoluta maravilla. Vagando en la red encontré su blog y mi adorada Isela de El Peso Nuestro, que es un amor, me regaló el libro.

Hace unos meses me topé con Profit First, el libro sobre cómo administrar y cómo hacer rentable un negocios de Mike Michalowicz y es una absoluta maravilla. Vagando en la red encontré su blog y mi adorada Isela de El Peso Nuestro, que es un amor, me regaló el libro.

El planteamiento es igualito al que aquí siempre hemos platicado respecto al ahorro y el quítamelo que me lo gasto: si realmente quieres que tu negocio sea rentable debes poner antes que todo tus utilidades y no dejarlas para “lo que sobra”.

El chiste es empezar por separar tus utilidades en cuanto cobras a tus clientes, así sea un 1% al principio, y luego ir aumentando ese porcentaje al bajar tus costos de operación.

Como los seres humanos tenemos la tendencia de ocupar los recursos hasta el tope, si separas tu ganancia desde el principio entonces ya no puedes hacer gastos innecesarios. Debes operar tu negocio de forma eficiente y con los menores costos posibles.

Algo muy divertido e interesante del libro es que Mike se inspiró en unos consejos para la sana alimentación para crear su sistema. Ahí les van los tips para aplicarlo:

1. Usa “platos pequeños”. Cuando comes en platos grandes te sirves más y es un rollo administrar tu apetito y dejar de devorar. Lo mismo pasa con tu dinero: debes tener una cuenta de utilidades, otra para los impuestos, otra para tu sueldo y otra para los gastos operativos de la empresa, a fin de no mezclar recursos.

2. Mantén la secuencia. Si quieres comer sanamente tienes que empezar por los vegetales, luego la proteína y carbohidratos y ya si queda un mini huequito llegas al postre. Si lo hicieras en el orden que se te diera la gana, te atascarías de helado y ya no le harías espacio al brocolí y las lechugas.

En términos de tus cuentas cuando recibes un ingreso SIEMPRE debes depositar el porcentaje que toca a tu cuenta de utilidades, luego a tu cuenta de “paga del dueño o salario del dueño”, luego a tu cuenta de impuestos y lo que reste va a tu cuenta de gastos operativos del negocio. Si no hay dinero para esos gastos quiere decir que debes bajar costos.

Pequeña aclaración: Mike también advierte que debemos empezar por porcentajes pequeños de utilidades y que muchas veces hay porcentajes demasiados altos de los ingresos en salario de los dueños, así que ajusta eso bien. En el libro hay una parte que justo habla de cuánto es el porcentaje promedio para cada cuenta y el sueldo de los dueños no es el 80% OBVIAMENTE.

3. Quítate tentaciones. Así como no es la mejor idea tener una caja de donas glaseadas en la alacena cuando estás a dieta, tu cuenta de utilidades debe estar fuera de tu alcance para que no te dé por “pedir prestado” dinero para otras cosas. Por eso debe estar en otro banco y si hay algún candado para acceder a ella (ej: tener que esperar 48 horas porque está en un fondo de inversión) ¡mejor!

4. Agarra el ritmo. Así como es mejor hacer 5 comidas al día, en lugar de comer cuando ya estás hambriento y en vez de pepinos te tragarías una vaca entera, tener un ritmo en tus pagos (siempre pagar tus cuentas el día “x” y el día “y” del mes), te ayuda a controlar mejor el uso de tu dinero. Mucha gente hace sus pagos en cuanto le cae un dinero y esto por un lado no le ayuda a tomar utilidades y por otro no saben cuánto entra y sale realmente.

Hay muchos otros tips en Profit First que me gustan, por ejemplo: no alocarte con las contrataciones sólo porque te cayó una lana o cliente nuevo, y que eso de tratar de “ser pulpo” e intentar meterte en mil productos o servicios cuando lo tuyo es otra cosa en lugar de traerte más dinero te puede traer más gastos sin implicar más utilidades en sí.

Los dejo con Mike Michalowicz, para que les cuente de viva voz qué es Profit First y por qué funciona y de verdad les recomiendo leerlo o escucharlo en audiolibro.

(Si están viendo esto en su celular den click aquí para ver el video).

¿Cómo la ven? ¿Les late si lo prueban y nos cuentan cómo les funcionó?

Para más posts que hagan crecer sus empresas den click acá.

La entrada Profit first, el quítamelo que me lo gasto para hacer rentable un negocio aparece primero en Pequeño Cerdo Capitalista.

May 27, 2015

Lo primero a tomar en cuenta al invertir en bienes raíces

Mucha gente quiere invertir en bienes raíces. Y más estos años que las tasas de interés han estado tan bajas y la Bolsa Mexicana bastante lateral (como no sube ni baja mucho se complica generar ganancias).

De hecho en la encuesta de Sentimiento de los inversionistas 2015 de Franklin Templeton a nivel global 55% de los inversionistas esperaba que las inversiones inmobiliarias serán de los activos con mejores rendimientos este año (junto con acciones y metales precioso). En México el optimismo respecto a invertir en bienes raíces incluso es un poco más alto: 57% considera que tendrán buenos rendimientos en ese sector.

La duda de muchos es si invertir en bienes raíces es LA mejor opción. En el Pequeño Cerdo Capitalista Inversiones les platiqué de muchos de los mitos al respecto: que si nos bienes raíces son lo más seguro, que si siempre suben de valor, que si comprar casa propia es la mejor inversión… Pero qué mejor que traerles a uno de mis especialistas de cabecera para que él mismo les cuente por qué al invertir en bienes raíces no deben tomar por ciertas todas creencias populares, sino analizar y comparar con otros activos de inversión (y obviamente cómo hacerlo, si no que chiste!!!).

Les dejo el video de la charla con Adrián Loustaunau, autor del libro Más Dinero y del coaching “No compro, yo invierto”.

Si están viendo este post de su celular den click aquí.

¿Qué tal? ¿Les cambió la idea de cómo invertir en bienes raíces ? Espero que les haya servido para ampliar sus criterios como inversionistas y recuerden que no hay una sola inversión mágica -maravillosa que resuelva todas sus necesidades y los vaya a hacer millonarios en semanas. Hay que tener inversionesssss en plural y aprender un poco de todo para hacer crecer nuestro dinero.

Si se quedaron picados, Adrián tiene varios vídeos en su página sobre el tema, pueden asistir a alguno de sus coachings y también echen ojo a este post sobre las lecciones de Monopoly para invertir en bienes raíces.

La entrada Lo primero a tomar en cuenta al invertir en bienes raíces aparece primero en Pequeño Cerdo Capitalista.

May 26, 2015

Tips para ahorrar para ir a los conciertos

Antes existía “rocktubre”, el mes de la conciertiza por excelencia, pero la verdad es que ya no hay un sólo período del año en el que se concentren los espectáculos que más queremos ver, así que hay ahorrar para ir a conciertos y usar algunas estrategias para gastar menos es básico para todos los que aman la música.

Ahí les van algunos tips para que no se queden con las ganas :

1. Arma tu “Fondo para los placeres”. Uno no se puede llamar a sí mismo “fan” si no le da por ahorrar para ver a sus bandas favoritas. En este post les platiqué que hay que ir haciendo un guardadito al que le vayamos abonando algo todos los meses y así si se anuncia el reencuentro de los fulanitos o Perengnito y los eléctricos vienen a México después de 10 años no te quedas sin ir. Obvio como es un fondo cada que lo uses hay que rellenarlo.

2. Ahórrate los cargos. Si eres asiduo de los conciertos coordinarte con tus cuates para que cada uno vaya directo a taquilla por los boletos una vez es una gran forma de evitar los cargos extra.

3. Si eres totalero se vale aprovechar las preventas… si no ¡NO! porque si te la pasas pagando sólo el mínimo los boletos que compraste hasta hasta arriba te van a acabar saliendo lo mismo que los de preferente, accesso VIP, autógrafo tatuable del grupo y no sé cuánta monería más.

Si vas a usar tu tarjeta lo ideal sería que compres los boletos justo pasando la fecha de corte, ya que esto te permitirá tener más tiempo para pagar el boleto.

4. Mesura con los meses sin intereses. Algunos conciertos ofrecen boletos a 6 meses sin intereses, pero tienes que estar buzo ojo con que no se te amontonen muchos conciertos así, porque como suena a poco al mes aplicas la de “se me hizo fácil” y luego todo el año no puedes salir por 3 conciertos o cuando quieras comprar para otros, ya no se puede.

5. No invites sólo por convivir. Si usted tiene un/una susodich@ y no le gusta la banda a la que quiere ir, no pague doble, mejor invítela a salir después y tú vete con cuates que sí les lata (consejo cortesía de @julsmr , que es muy musical).

6. Que no se apodere de ti el pánico. Si no encontraron boleto, no desesperen y vayan a caer con revendedores que ofrecen boletos a más de doble o pueden venderles uno falso. Mejor ahorrar desde antes que perder después o buscar opciones en otra ciudad. Para esto es muy importante comparar, además del precio de las entradas, transportación y hospedaje. En algunos casos armar ir con varios o hacer coach sufing o caer en casa de cuates puede ser buena opción para el ahorro.

7. Vuélvete caza-boletos experto. Si no hay boletos o no ahorraste lo suficiente otra opción es estar muy al pendiente en radio (tradicional o por internet) y redes sociales de los programas de música. Quién quita y la suerte te lleva gratis.

¿Y si cancelaron mi concierto?

No crean que todo su esfuerzo de ahorro quedará en vano o perderán su dinero si a al vocalista le dio una tos de perro tremenda. Les dejo este video de Profeco sobre qué pasa cuando cancelan un concierto:

(si están leyendo este post desde su celular den click aquí)

¿Qué hacen ustedes para ahorrar para los conciertos?

La entrada Tips para ahorrar para ir a los conciertos aparece primero en Pequeño Cerdo Capitalista.

May 21, 2015

Buzóink de dudas financieras colectivas: ¿Cuánto debo ahorrar?

Como les platicamos la semana pasada por Facebook y twitter , cada 15 días vamos a abrir el “BuzOINK de dudas financieras colectivas” para recopilar preguntas que crean que les pueden servir a todos y las responderemos en el blog.

Esta duda me parece muy pero muy interesante y útil a para todos los que quieren saber si van bien con su ahorro:

¿Cómo puedo medir si soy un buen ahorrador o no? ¿Es en función del monto mensual que ahorro o en función al porcentaje de mis ingresos que ahorro?

La respuesta corta sería: cualquiera de las dos opciones es sólo la mitad del tema. El monto o porcentaje ideal de ahorro depende de tus metas, necesidades y situación de vida.

¿Qué factores importan para saber si eres un buen ahorrador o si estás ahorrando lo suficiente?

1. Si estás cumpliendo tus metas.

2. Si estás usando el dinero para tus prioridades (no todo puede ser prioridad, hay qué definir en qué te importa gastar y en qué de plano estás tirando el dinero).

3. Si controlas tus gastos y no al revés

4. Si tienes ahorro para tus metas, ahorro para emergencias y ya empezaste a ahorrar para el retiro

5. Si aplicas el quítamelo que me lo gasto (ahorrar en cuanto recibes tus ingresos) y si eres constante todos los meses. Cuándo haces el ahorro y ser constante es más importante que la cantidad.

6. Si ese dinero está produciendo más dinero.

7. Si lo disfrutas en lugar de sufrirlo

8. Si lo has ido aumentando paulatinamente (al menos cada 6 meses).

El punto con el ahorro es que empieces con lo que puedas pero lo vayas aumentando tanto en cantidad como en porcentaje de tus ingresos. Muchos aumentan sus ingresos y aunque ahorran un monto más alto, va bajando el porcentaje de su ahorro porque sus gastos suben incluso más que sus ingresos.

Yo no creo mucho en que exista una cantidad o un porcentaje que aplique a todo el mundo.

¿No se supone que debemos ahorrar 10% de nuestros ingresos?

Los que han escuchado que deben ahorrar 10% de sus ingresos no se vayan con la finta de que así es a fuerza. Eso viene de un librazo de Finanzas Personales de 1926 que se llama “El hombre más Rico de Babilonia” (de mis favoritos). Y el concepto en general está muy bien, pero 10% puede ser una buena cantidad cuando estás empezando a ahorrar muy chavo pero absolutamente insuficiente si estás a unos meses del retiro.

Cuando empecé a ahorrar ese era mi porcentaje o quizás más (1 o 2 pesos de los 10 a la semana que eran mi domingo). A los 25 ahorraba fijo el 10% para el retiro y 20% adicional para metas y emergencias. Ahora la proporción se ha invertido: la mayor parte de mis ingresos se van directo a invertir. Esto en parte es porque aunque ha subido mi nivel de vida y gastos nunca en la misma proporción que los ingresos.

En resumen: Mi consejo es que para evaluar si eres un buen ahorrador o si estás ahorrando lo suficiente cheques si cubres con los 8 puntos de arriba… Si no es señal de que debes aumentar el monto o porcentaje de tu ahorro.

La entrada Buzóink de dudas financieras colectivas: ¿Cuánto debo ahorrar? aparece primero en Pequeño Cerdo Capitalista.

May 14, 2015

Qué estudiar para hacer negocios a lo grande

Me llegó esta duda sobre qué estudiar para hacer negocios y creo que muchos chavos emprendedores pueden tener el mismo dilema. Les comparto la pregunta de Ángel y mi respuesta:

Hola Sofi !

Tengo una gran duda existencial y me gustaría que me ayudaras a resolverla ya que has sido y eres como que mi coach con tus libros: digamos que a cierto jovencito de casi 20(osea yo) le llama mucho la atención el mundo empresarial y de las inversiones pero hablando a gran escala ¿recomiendas alguna carrera que pueda servirme?

Mi duda surge a raíz de que en varios libros de emprendimiento y finanzas personales he leído que el estudiar no tiene nada que ver o nada de beneficio en estos sectores a lo cual yo pienso es sumamente erróneo pero me gustaría saber tú opinión al respecto

Ahí les va mi respuesta:

El estudio ayuda pero no lo es todo. Lo importante es que siempre tengas ganas de aprender más y que estés buscando algo que aportar a los demás.

Yo estudié periodismo, aprendí algo de finanzas por mi cuenta y reporteando y luego con un MBA (una maestría en administración de negocios) aprendí mucho de estrategia de negocios, de marketing y más de finanzas, y que creo que esa maestría me ayudó a tener una mejor visión, algo que necesitarás en todos los negocios.

Mi recomendación es que estudies algo que realmente te guste (quizás ahí encuentres problemas que resolver e ideas de negocio) y luego complementes con este tipo de áreas ( estrategia, marketing y finanzas ).

Hay muchos libros que incluso puedes ir leyendo a la par. Te recomiendo este post http://www.pequenocerdocapitalista.com/probaditas-de-mba-que-deberias-googlear/

Espero que te sirva la respuesta y mucho éxito.

Algo que no le puse en el correo y que creo que es fundamental es: a la par que estudias TEN PROYECTOS PROPIOS. Esa iniciativa o los proyectos en sí no te los da ninguna carrera y son los que te pueden llevar a la idea de negocios que estás buscando o para generar las habilidades que necesitas para hacerlo despegar… Es más si no te va también con esos proyectos más pequeños tendrás lecciones que te ayudarán en negocios o inversiones más grandes.

Como les contaba en este post, mi primer proyecto fue un curso de verano . Tenía 15 (ahí todos exclaman un tierno “ayyyy, mi vidaaaa). Y aunque tuve muchos en medio (un programa de radio por internet, una editorial privada, etc) obviamente el gran proyecto que no era ni tarea de la escuela, ni me encargaron en la chamba sino era hobbie fue justamente el blog del Pequeño Cerdo Capitalista, que tanto ha crecido y me ha permitido dedicarme a la educación financiera

No se puede ser un gran inversionista o persona de negocios sin conocimientos, y aunque algunos conocimientos los puedes obtener en un plan de estudios, muchos tendrás que buscarlos por tu cuenta o estudiando cosas complementarias (por eso bendito internet con tanto recurso para aprender!).

En otro post les contaré mi teoría de cómo tendrán que ser las universidades del futuro, peor mientra cuéntenme ustedes si creen que lo que estudias influye o no en tu carrera y negocios y en qué grado.

Para más posts de carrera den click a este tag: http://www.pequenocerdocapitalista.com/tag/tu-carrera/

Bonita semana! Que sea de mucho aprendizaje.

La entrada Qué estudiar para hacer negocios a lo grande aparece primero en Pequeño Cerdo Capitalista.

May 12, 2015

Pequeño Cerdo Capitalista en Tlalnepantla

Para nuestros amigOINKs en el Estado de México, les avisamos que este martes 26 de mayo el Pequeño Cerdo Capitalista estará impartiendo un micro-taller de finanzas personales.

La cita es en la Escuela Bancaria y Comercial, campus Tlalnepantla, a las 19:00 hrs. Después habrá firma de libros, así que pueden llevar el suyo o adquirirlo ahí mismo.

La dirección es Cerro de las Campanas No. 98, Col. San Andrés Atenco, C.P. 54040, Tlalnepantla, Estado de México; aquí el mapa.

Para informes puede llamar al (55) 6303-6020 o en @tendencia_comer o en Facebook.

¡Los esperamOINKs!

La entrada Pequeño Cerdo Capitalista en Tlalnepantla aparece primero en Pequeño Cerdo Capitalista.

May 11, 2015

“Yo no lo he hecho tan mal con mis finanzas” ¡¡¡El musical!!!

Me acaba de pasar dos veces el mismo día en un desayuno y cena.

En el primer caso se trataba de alguien a quien un asesor de inversiones que notó que no tenía disciplina para ahorrar le recomendó domiciliar un plan de inversión para el retiro a su tarjeta de crédito, pues al final era una tarjeta de servicios y a fuerza la tenía que pagar siempre al mes. Hasta ahí todo bien y hasta aplausos por esa versión del “QuítameloQueMeLoGasto” peeeero luego salió el peine: en su juventud (aún mas juventud porque apenas andaba en el tercer piso) se había endeudado hasta las manitas y llegó a deber 120 mil pesos y además sólo estaba ahorrando para el retiro pero no tenía fondo para las emergencias ni ahorro para metas de más corto plazo.

El segundo caso era un chico que también empezó por “no estoy tan mal” porque aunque ahora mismo no tenía el hábito de ahorro había pasado sus tiernos años de recién egresado un poco a régimen de Guía Roti para pagar su crédito educativo rápido y que no generara tantos intereses . Sabia decisión esa de amarrarse el cinturón para que no creciera inmensamente su deuda, pero eso no quita que ahorita también debería estar ahorrando.

¿Qué refleja esto de que todos creamos que no estamos tan mal?

1) Que le préstamos menos atención de la que deberíamos al tema

2) Que creemos que sabemos más de lo que sabemos

Y muy importante 3) Que podríamos estar mucho pero mucho mejor si en lugar de darnos por nuestro lado reconociéramos el punto 1 y 2.

También hay los casos de los que oyen ahorro y le ponen las cruces (y eso que no llegamos al punto de invertir ) y que ven para otro lado y a esos sí ni cómo ayudarles.

Yo tengo la firme creencia de que todos, sin importar el nivel de “expertise” en el que estemos podemos aprender algo más y hacer algo más provechoso con nuestro dinero, porque finalmente si no estás gastando inteligentemente, si estás pagando créditos muy altos o si no pones tu dinero a trabajar le estás robando dinero a tus metas. Y a veces por flojera desidia o confiarte de que no estás tan peor.

Y tan todo el mundo puede mejorar que les cuento mi caso de hace un año y medio: como sabrán, Eduardo Corona es mi súper agente de seguros , el que siempre me pela y sí me ayudó cuando me plancharon el pie a las 12 de la noche (no como el agente del mal que tuve antes que botó mi póliza porque le dio la chiripiorca). El caso es que cuando me hizo mi análisis de protección me dijo que que bueno que tuviera seguros de gmm, vida (muy básico ) y autos, pero que mi protección de invalidez realmente era baja, especialmente considerando que andaba de arriba para abajo con cosas del libro. Si yo que me dedico a esto todos los días encontré un área de oportunidad, creo que los que se ponen a ver sus dineros cada Corpus y San Juan ¡con más razón!

Mucho también es que la gente dice que las finanzas son sólo sentido común … Y sí, pero 1) el sentido común es el menos común de los sentidos y 2) hay ciertas informaciones un poco más sutiles , técnicas , o de procedimiento que no vienen de fábrica.

Así qué tarea de la semana: que aún si “no están tan mal” en sus finanzas, esta semana busquen algo para mejorarlas.

Cuéntenos en el área de comentarios qué creen que podría ser. SaludOINK$$$$$!!!!!!

La entrada “Yo no lo he hecho tan mal con mis finanzas” ¡¡¡El musical!!! aparece primero en Pequeño Cerdo Capitalista.

May 7, 2015

La diferencia entre el ahorro y la inversión. Por qué no es “enchílame otra”

La mayor parte de la gente que leyó el Pequeño Cerdo Capitalista: Finanzas Personales para Hippies, Yuppies y Bohemios no sólo se les hizo fácil, más bien ¡REGALADO! Pero a muchos cuando dieron el brinco al segundo libro (el dorado de inversiones) ya se les hizo más bolas el engrudo. Y es que entre el ahorro y la inversión hay un escaloncito, no muy alto, pero lo hay.

Cuando te hablan de la diferencia entre el ahorro y la inversión te dicen que el primero es guardar dinero y el segundo es ponerlo a trabajar. Hasta ahí todos de acuerdo y es muy sencillo. El pequeño problema es que mientras todos tenemos una o dos ideas de qué podemos hacer para ahorrar (aplicar el quítamelo que me lo gasto, bajarle a las salidas, ser menos flojos y aplicar el “hágalo usted mismo”, analizar mejor los productos para no pagar comisiones de más, etc…) nos cuesta trabajo entender por dónde empezar a invertir.

Mi opinión es que el tema de las inversiones es sencillo pero complejo. Ajá, sí Cantinflas ¿no? Me explico: Es “sencillo” porque de verdad no es muy difícil de entender, si traducimos las palabras a lenguaje normal y siguen el orden correcto para formar su estrategia de inversión le van a agarrar muy fácil, pero es “complejo”, porque a diferencia del ahorro que es simplemente encontrar formas de gastar menos o tener más ingresos, el tema de las inversiones tiene muchos conceptos que hay que ir entendiendo. Digamos que está igual de fácil, pero hay más pedacitos que pegar para entender la foto completa.

Muchos creen que con pronunciar la palabra “inversiones” o mentalizarse (jajajajaja) ya se van a hacer millonarios, pero generar ganancias toma tiempo y CONOCIMIENTOS. Es muy importante tener paciencia, de verdad meterte a entenderle e ir por pasos para poner tu dinero a trabajar. En las inversiones, a diferencia del ahorro, tenemos un elemento extra que es “el riesgo”. Si lo sabes manejar puedes ganar más; si no lo sabes puedes perder o dejar de ganar (ser muy conservador o ir muy a lo seguro , irónicamente, tiene su riesgo).

Warren Buffet, uno de los mayores inversionistas del mundo y cliente frecuente del top 5 de la lista de Forbes, siempre dice que su regla de oro es “no invierto en lo que no entiendo”. Y hay que hacerle caso. Pero no se trata de “como no le entiendo a nada, no invierto en nada o sólo en pagarés y cetes a 28 días”, sino de que sigas aprendiendo para que cada vez entiendas más y cada vez puedas invertir en más cosas.

Y ¿Qué es lo primero que debo saber?

En el post de 6 consejos de inversión facilitos les hablo de algunos conceptos básicos de las inversiones:

- Las metas y porqué son la base de tu estrategia de inversión

- La relación entre riesgo y rendimiento (inversión 100% segura, con súper ganancias y siempre disponible es carta a Santa Claus, hay que escoger: si quieres ganar más debes arriesgar más; si quieres el dinero súper seguro, debes estar consciente que ganarás menos).

- Por qué “ni todo el amor, ni todo el dinero” a una sola inversión (diversificar).

- La famosa inflación y cómo le da de mordidas a tu dinero si no lo pones a trabajar.

Pueden leer más de estos conceptos en el capítulo 1 del Pequeño Cerdo Capitalista – Inversiones, que es de libre descarga (si se pican, el ebook lo consiguen acá).

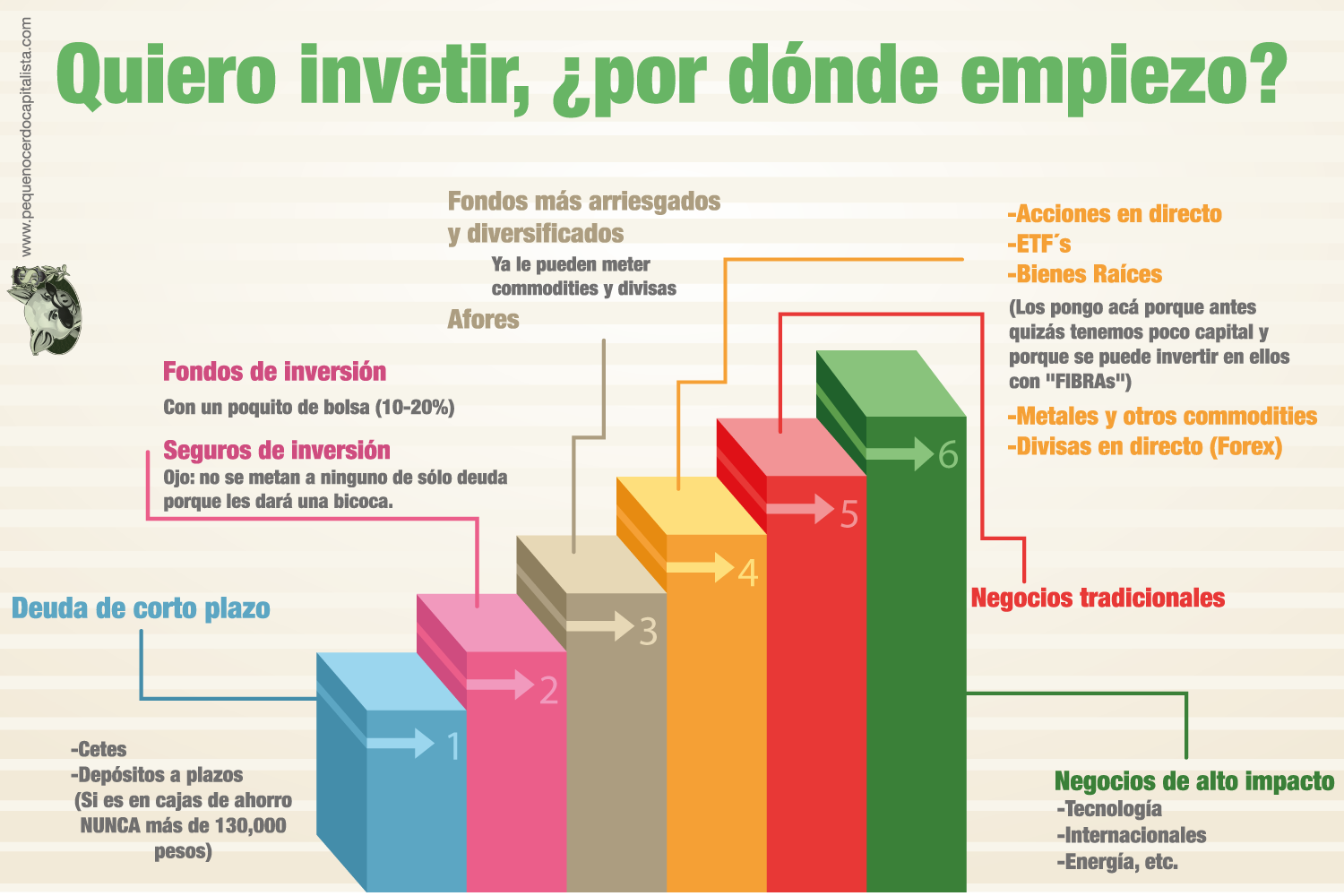

¿Por dónde empezar a invertir?

Si hiciéramos una escalerita del inversionista lo más lógico para que vayan agarrando callo deberíamos empezar de los productos o activos de menos riesgo, a los de más riesgo. Aunque puede haber variantes de acuerdo a su historia, si esto fuera un “línea de tiempo” lo que yo haría sería:

Mi abuelo decía que el que con leche se quema, hasta el jocoque le sopla. Y aunque todos nos llevamos novatadas ¡tampoco se trata de que te des una mega tatemada a la primera!

Espero que este post aclare algunas de sus dudas y que ya sabiendo las opciones para iniciar ¡se animen a invertir pero ya!

La entrada La diferencia entre el ahorro y la inversión. Por qué no es “enchílame otra” aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers