Eduardo Archanco's Blog, page 12

October 29, 2014

Disrupción de PayPal, Apple Pay es una amenaza muy real

Durante la pasada presentación de Apple de septiembre, la compañía presentó nuevo hardware además de un nuevo servicio llamado Apple Pay. Si lo miramos con detenimiento, podríamos argumentar que se trata de la disrupción de PayPal hecha carne.

Durante la pasada presentación de Apple de septiembre, la compañía presentó nuevo hardware además de un nuevo servicio llamado Apple Pay. Si lo miramos con detenimiento, podríamos argumentar que se trata de la disrupción de PayPal hecha carne.

Gran parte del protagonismo de este servicio se lo ha llevado la posibilidad de hacer pagos en tiendas físicas a través de los nuevos iPhone y Apple Watch. Pero creo que este servicio tiene un futuro brillante en el mercado online, algo de lo que muchos pasan de puntillas por encima.

Apple Pay es un caso de disrupción lateral de libro, similar a las disrupciones de Blablacar y Uber que hemos visto en este blog.

Entendiendo qué es la disrupción lateral

Si hubiera preguntado a mis clientes qué necesitaban, habrían dicho un caballo mejor – Henry Ford.

Esta frase ha pasado a la historia por contener una enseñanza del mundo de los negocios muy importante en apenas un puñado de palabras.

En una época en la que el mejor medio de transporte individual para distancias medias era el caballo, todo era medido en función de las capacidades del cuadrúpedo.

A nadie se le ocurrió que eso fuera a cambiar. Ciertamente, a los negocios que prosperaban alrededor de esta necesidad tampoco. Establos, comida, mozos, carreteros, todos ellos vivían gracias al caballo y lo que representaba.

Pero la tecnología avanzó lo suficiente como para que alguien se planteara encontrar y ejecutar una manera mejor de transportar personas. Ese alguien fue Ford y gracias a él triunfó la idea del coche utilitario. Inauguró un nuevo mercado en el que personas que antes no tenían caballo podían plantearse tener un coche.

Nadie se lo esperaba, algo que venía de fuera de la “industria” del transporte de personas convencional y que le dio la vuelta al mercado. Un coche era tan superior a un caballo en todos los aspectos que era evidente y estaba a la vista de todos.

A esto se le llama disrupción lateral. Cuando una empresa ajena al sector irrumpe en uno nuevo con una solución que aplasta a lo existente. Sin importar la cantidad de años de experiencia que tengan los veteranos de la industria. El coche borraría del mapa un montón de negocios pero a la vez posibilitaría el nacimiento de muchos otros.

A nadie le importan ya los caballos como medio de transporte. Curioso, ¿verdad?

Disrupción de PayPal: cómo y por qué

@EspectadorD Eduardo, a ver q opinas de esto. No te parece q lo subrayado es erróneo? Lo dice un gestor de HFs top pic.twitter.com/boX60I8qOr

— Ángel Martín Oro (@a_martinoro) October 22, 2014

El origen de esta entrada es este tweet de Ángel Martín Oro en el que un gestor de hedge funds afirma lo siguiente:

Creemos que el mercado está ignorando el hecho de que Apple Pay es principalmente una solución móvil offline enfocada a los TPV [terminales punto de venta de los comercios].

El debate que siguió en Twitter fue muy interesante. Algunas conclusiones fueron:

Apple Pay sirve tanto para compras físicas como in-app u online.

Es una versión 1.0 a la que le falta evolucionar con el tiempo.

La disrupción de PayPal no va a ser inmediata sino que va a llevar su tiempo. Apple es una compañía especialista en sacar una buena primera versión de un producto para iterarla año tras año. Cada vez con más mejoras hasta que llega un momento en que echas la vista hacia atrás y ves el camino recorrido.

Hay una especie de “regla” que utilizo en estos casos y es la siguiente: quién esté más cerca del usuario final será el que triunfe.

Con demasiada frecuencia las compañías tecnológicas imponen sus visiones y modelos de negocio antes que los intereses de sus propios usuarios. A veces funciona y otras veces no. Apple Pay tiene muchas papeletas para ser la disrupción de PayPal en el mercado de pagos online porque:

Es un sistema end-to-end que pone las necesidades del usuario por delante.

Es cómodo, rápido, fácil y seguro y, además, sirve tanto para compras en la web como en las apps que integran el sistema.

Es imposible colocarse aún más cerca del usuario ya que conecta su huella dactilar directamente con el comercio online.

Por tanto, no hay intermediarios y los comercios online no deben hacer nada para habilitar el sistema.

Apple ya cuenta con más de 800 millones de cuentas de iTunes con tarjeta de crédito incorporada. Más del doble que Amazon.

El comercio online se está desplazando rápidamente hacia el smartphone y tablet, dos dispositivos que Apple ya tiene con Touch ID.

Todos los involucrados salen beneficiados con el sistema: los bancos aumentan la seguridad de las transacciones, los comercios eliminan barreras de compra, Apple se lleva una comisión del 0,15% por transacción y el usuario se lleva un servicio superior sin más coste que el que ya soporta con las tarjetas de crédito.

Coincido con Jan Dawson en que Apple Pay es un servicio con slow burn. Los pagos móviles de Apple requerirán su tiempo para madurar, pero eso no hace que la disrupción de PayPal sea menos real.

Algunos apuntes adicionales

Hay otros argumentos que apuntalan la idea de que Apple Pay podría convertirse en la disrupción de Paypal y su negocio. Estos son tres de ellos:

Apple Pay es un disruptor lateral. Viene de fuera del sector, sin las ataduras tradicionales y con una solución que sobre el papel es muy superior a lo existente.

Innova en el modelo de negocio. Iniciativas como Google Wallet han intentado popularizar los pagos móviles poniendo sus necesidades por delante de sus socios o usuarios. Google insistía a los bancos en quedarse con todos los datos posibles de la compra para poder rentabilizar el esfuerzo con anuncios más precisos, cosa que echaba para atrás a los bancos.

El Samsung Galaxy S5 incorpora un lector de huellas. La compañía coreana se alió con PayPal para ofrecer una solución de compras seguras por internet, algo que generó un profundo malestar en Apple. Ahora sabemos que Apple descartó aliarse con PayPal y ha decidido caminar solo en los pagos móviles online.

[Actualización] PayPal es una solución multiplataforma y Apple Pay se queda en el ecosistema de la manzana. Pero de sobra es sabido que los usuarios de Apple están concentrados en la gama alta y tienen un poder de compra superior a la media. Cada campaña navideña, hay una proporción muy importante de las compras electrónicas que provienen de sus dispositivos (iPad y iPhone).

La disrupción de PayPal es una posibilidad muy real que sus directivos ya tienen encima de la mesa. Su empresa matriz, eBay, ha decidido un spin-off de la compañía de pagos como la mejor manera de competir en el nuevo entorno del mercado. Veremos cómo se desarrolla este asunto en el tiempo.

La entrada Disrupción de PayPal, Apple Pay es una amenaza muy real aparece primero en El Espectador Digital.

October 27, 2014

Google Plus ha muerto, adiós a una idea genial

Google Plus ha muerto y con ella ha caído uno de mis servicios favoritos de Google. Bueno, para ser justos lo que ha muerto han sido todas las funcionalidades del authorship que aparecían en los resultados de búsqueda.

Google Plus ha muerto y con ella ha caído uno de mis servicios favoritos de Google. Bueno, para ser justos lo que ha muerto han sido todas las funcionalidades del authorship que aparecían en los resultados de búsqueda.

Lo cual para mí es lo mismo que si hubiera fallecido de verdad. Vamos a repasar todo lo sucedido durante la corta vida de este servicio.

Todo empezó una soleada mañana de junio de 2011 en la que Google quiso atajar una de las grandes lagunas de su negocio: saber quién hacía qué en sus servicios. Si el negocio de Google siempre se había centrado en indexar la web, clasificarla y ordenarla para después presentarla en su buscador, tenía un punto ciego sobre quién era el que tecleaba en la barra de búsquedas.

Así es como nacía Google Plus.

Google tiene un negocio de publicidad. Tras haberse expandido gracias al servicio de colocación de publicidad de Adwords y Adsense, el siguiente paso lógico era el de saber más acerca del usuario. Cuanto más sepas sobre sus costumbres de navegación, mejores anuncios podrás servirle y más dinero podrá ganar.

Al menos esa es la teoría.

Google Plus, esa gran idea

A lo largo del tiempo he defendido a Google Plus como una gran idea. Cuando todos veían en él un intento patoso de Google por meterse deprisa y corriendo en el tren de las redes sociales, yo miraba más allá de eso. Nunca fue un tema de conseguir muchos usuarios ni competir con Facebook o Twitter.

A lo largo del tiempo he defendido a Google Plus como una gran idea. Cuando todos veían en él un intento patoso de Google por meterse deprisa y corriendo en el tren de las redes sociales, yo miraba más allá de eso. Nunca fue un tema de conseguir muchos usuarios ni competir con Facebook o Twitter.

Muchos de sus críticos ignoran el funcionamiento de Google Plus y se quedan en que es una red social abandonada. Que no la utiliza ni Perry el Ornitorrinco, vamos. Google Plus es un fracaso, Google Plus ha muerto antes de nacer, decían.

Estas afirmaciones también las considero equivocadas ya que he mantenido en Google Plus un montón de conversaciones muy valiosas sobre la temática central de este blog, además de ser una fuente destacada de tráfico. Las personas que hay ahí tienden a estar muy metidas en la tecnología, algo que me venía de perlas.

Es por eso que decidí hacer este video hace unos meses y que recupero aquí por la buena acogida que tuvo:

En resumen, es mucho más fácil pescar si conoces dónde están los peces con anterioridad y colocar tu caña en el sitio correcto.

Google Plus es ese GPS que la compañía del buscador ha querido ponernos a todos para darnos un mejor servicio a la vez que ganaba dinero. Algo que puede interpretarse como el fin de la web anónima.

Google Plus ha muerto: el asesinato del Authorship

El Authorship de Google Plus era la forma que tenía Google de asignar un contenido a una determinada persona. Se trata de un pequeño código que los autores pueden incorporar a sus artículos que permite identificarles como autores a ojos de Google. Hay que tener en cuenta que hasta entonces Google era ciego y no sabía quién escribía qué.

Es decir, si yo escribo un artículo en este blog y publico un segundo artículo en otro medio, Google no tenía manera de saber que esos dos posts los había escrito una misma persona. Mucho menos sabía de quién se trataba.

Authorship venía a solucionar esto, con el añadido de que en el futuro se establecería un Authorship Rank que influyera en los resultados de búsquedas. Traducción: cuando buscas información sobre “agujeros negros”, no es lo mismo que Stephen Hawking haya escrito sobre el tema que si lo hacemos cualquiera de nosotros. Su artículo tendría un Authorship más alto para “agujeros negros” que los nuestros.

Como añadido, Google premiaba a los autores que seguían sus recomendaciones de Authorship apareciendo su foto y nombre en las búsquedas:

Pues bien, resulta que en diciembre del año pasado Google decidió comenzar a desmantelar su mal llamada red social. Algunas fotos de autores dejarían de aparecer en los resultados.

Ese es el momento en que Google Plus ha muerto. Porque a partir de ahí, todo fue a peor.

Posteriormente, en abril de este año Vic Gundotra (responsable de Google Plus) abandonaba la compañía. Algo que ya mencioné en mi post titulado “Google Plus no es un fracaso, es una idea brillante“.

En junio se retiraban de manera definitiva todas las fotos de autores, manteniendo los nombres.

Ahora ya ni aparecen los nombres de los autores.

Así de sencillo y simple. Sin anestesias.

¿Y ahora qué, Google Plus?

Sinceramente, no tengo ni idea de qué va a pasar con este asunto. Para mí y como autor, Google Plus ha muerto. Ya no me aporta nada diferente desde el momento en que desapareció el Authorship. Dos han sido las razones de Google para darle puerta:

Sinceramente, no tengo ni idea de qué va a pasar con este asunto. Para mí y como autor, Google Plus ha muerto. Ya no me aporta nada diferente desde el momento en que desapareció el Authorship. Dos han sido las razones de Google para darle puerta:

La escasa adopción por parte de los autores.

El escaso valor para la gente que realiza búsquedas.

La centralidad que llegó a tener Google Plus dentro del negocio de Google era asombrosa. Todos los servicios del buscador comenzaron a estar integrados en Google Plus, algo que llegó a generar muchísimas protestas de sus usuarios.

La integración con los demás servicios de Google no se realizó de la mejor manera posible. Por ejemplo, muchos se sintieron atados de pies y manos en lo que respecta a los comentarios en Youtube.

Lo que es seguro es que este ambicioso proyecto ha llegado a su fin. Así es la manera de innovar de Google, probar mucho y ver qué pasa. Si no obtienes los resultados que esperabas de un proyecto, simplemente lo matas y a otra cosa. Así son los negocios en internet.

Google Plus ha muerto, pero dudo que muchos se hayan dado cuenta.

photo by:

La entrada Google Plus ha muerto, adiós a una idea genial aparece primero en El Espectador Digital.

October 22, 2014

El secreto mejor guardado de la estrategia de Apple con el iPad

El evento del pasado jueves fue descafeinado para muchos de nosotros. El lunes analicé en Applesfera las razones de esta decepción y hoy me gustaría ahondar en la estrategia de Apple con el iPad. Llevo tiempo dándole vueltas a una idea que tras la keynote sale reforzada: Apple actúa como si no compitiera con nadie.

El evento del pasado jueves fue descafeinado para muchos de nosotros. El lunes analicé en Applesfera las razones de esta decepción y hoy me gustaría ahondar en la estrategia de Apple con el iPad. Llevo tiempo dándole vueltas a una idea que tras la keynote sale reforzada: Apple actúa como si no compitiera con nadie.

Sí, lo sé. Existen un montón de compañías que fabrican productos en las mismas categorías en las que participa Apple. Samsung, LG, Sony, Dell y HP hacen desde smartphones hasta tablets y ordenadores. El conglomerado coreano de Samsung es uno de los más formidables. Por el lado de los servicios y sistemas operativos tenemos a Microsoft y Google.

Incluso la propia Apple ha reconocido a Google como su verdadero competidor, no a Samsung.

Pero en mi afirmación digo que “actúa como si”, no que su competencia no exista. Existe, claro que sí. Sin embargo, no puedo evitar pensar que Apple ignora lo que hagan los demás o la situación del mercado.

Un iPhone más grande que sigue a su competencia

Antes de intentar desentrañar la estrategia de Apple con el iPad, hay que echarle un vistazo a un episodio muy reciente: la salida del iPhone 6 y 6 Plus y sus gigantescas pantallas. Todo parece indicar que estarían siguiendo el camino inaugurado con gran éxito por Samsung, un mérito que hay que reconocerle a la compañía coreana.

Uno de los aspectos más curiosos de las grandes diagonales es que muchas personas, especialmente en el sudeste asiático, las prefieren por considerarlas “más premium”. Es decir, las elegían porque demuestran un prestigio o status social superiores que el que otorgan pantallas de menor tamaño.

Mostrar el prestigio y el status social es algo más importante en Asia que para nosotros.

Es probable que pienses que es una tontería, pero es un argumento que he oído varias veces en los últimos meses. También hay que tener en cuenta que los usuarios de Android, en general, no son fieles a un fabricante en concreto sino a la plataforma. Un usuario del LG G3, un teléfono de gama alta, cuando decida renovarlo por otro distinto mirará qué opciones hay en el mercado en ese momento. Podrá repetir con LG, pero también tendría como alternativas a Samsung, Sony e incluso Xiaomi.

El usuario no es fiel al fabricante sino a la plataforma de Google.

Hay tres aspectos a resaltar aquí:

Apple es una compañía premium por excelencia. Sin embargo, al no contar con una diagonal superior muchos clientes optaron por Android. La única plataforma en ofrecerla con éxito.

Samsung, como pionero, fue el mayor beneficiado por esta categoría. Con el paso del tiempo y la pérdida de las ventajas de la integración vertical de Samsung frente a competidores, esta compañía está encadenando caídas en ventas del segmento premium.

Los fabricantes que se habían refugiado en los phablets como fuente de grandes ingresos y suculentos márgenes, ahora tienen que contemplar cómo entra Apple a la categoría. Y todo parece indicar que lo están haciendo a lo grande en China.

El analista tecnológico Ben Bajarin decía en un artículo lo siguiente:

Samsung sabía que un iPhone con pantalla grande suponía la mayor de las amenazas. A pesar de ello, Apple no parecía verlo urgente. Recuerdo muchas reuniones con ejecutivos de Samsung que se preguntaban con gran sorpresa “¿A qué esperan?”. Con el paso del tiempo, les oí convencerse a sí mismos que Apple no debía estar interesada en un teléfono grande.

Y pensaron que el mercado de grandes diagonales sería suyo en gran parte. Según la entrevista que hizo Tim Cook a Charlie Rose el mes pasado, el CEO de Apple afirmó que podrían haber hecho un iPhone más grande desde hace tiempo. No dejó ninguna pista acerca de por qué han tardado hasta ahora.

Es como si hubieran esperado a que otro inaugurase el mercado para después recoger los frutos plantados. Samsung acostumbró al público a desear una pantalla más grande. Después Apple presentaría su propia visión y recogería resultados sobre un terreno ya abonado.

Estrategia de Apple con el iPad: desentrañando secretos

Llegamos al punto del artículo y a partir de aquí vamos a desvelar la estrategia de Apple con el iPad. Sigo creyendo que Apple y Google son dos compañías para las que el dinero no es lo primero y que lo ven como un medio para un fin superior: mejorar el mundo en el que vivimos.

Cada una a su modo. Apple crea productos estupendos que mejoran las vidas de millones de personas y Google nos hace la vida más fácil con sus servicios gratuitos. Suena ingenuo pero para mí es así.

Es por esto que en el caso de Apple su objetivo no es vender muchos productos. Lo han dicho muchas veces cuando los inversores de Wall Street les instan a bajar precios para recuperar cuota de mercado. Lo que quieren es hacer los mejores productos del mundo y como diría el Joker:

Si eres bueno en algo, nunca lo hagas gratis – El Joker en El Caballero Oscuro.

Esto nos da una pista sobre la estrategia de Apple con el iPad de nueva generación. Todos esperábamos un cambio de rumbo, nuevas funcionalidades que acercasen al tablet a lo que es y hace un ordenador. Pero Apple nos llevó la contraria y siguieron construyendo sobre lo edificado.

De nuevo. ¿Cuántas veces van que nos llevan la contraria? He perdido la cuenta.

Cuando Steve Jobs presentó al iPad dijo que para que existiera una categoría entre el ordenador personal y el smartphone, debía hacer una serie de tareas mejor que ambos dispositivos. Leer el correo, navegar por internet, redes sociales, fotos y vídeos además de juegos.

Con el paso del tiempo ha ido adquiriendo más funcionalidades como videoconferencia, mensajería o productividad gracias a las suites ofimáticas de Office, iWork y Google Docs.

La empresa de Cupertino quiere hacer los mejores productos del mundo con un matiz añadido, para un segmento muy concreto de clientes. Y esos clientes muestran una increíble cifra de un 97% de satisfacción para el iPad grande y del, atento, 100% en el caso del iPad mini. Si ese es el objetivo de la estrategia de Apple con el iPad, no puede negarse que lo están consiguiendo.

Y según nos muestran los últimos resultados financieros de Apple, por el camino están llenándose los bolsillos.

Apple puede permitirse ignorar a Samsung, LG, Dell, HP y Sony porque lo único que les importa es lo que opinan sus clientes. ¿Qué más dará lo que haga tu competencia si tus productos gustan a todo el mundo que los adquiere?

Una última reflexión

Como reflexión personal, a lo largo de los últimos años me he dado cuenta de que obsesionarse y perseguir el dinero al final tiene resultados inesperados. He conocido a personas que están constantemente pensando en el dinero y en cómo ganar más. Muchas veces lo consiguen pero acaban siendo unos pobres infelices.

Por el contrario, he conocido a otras que con lo que tenían (mucho o poco, da igual) estaban satisfechos.

Si te has leído mi novela El Consultor, sabrás de lo que hablo. Con esto no quiero decir que haya que hacerse hippies y vender todos nuestros bienes. Sólo que no es bueno perder la noción de que el dinero es un medio, nada más.

Si esto sucede con las personas, ¿por qué no iba a pasar con compañías? Empresas como Nokia o Microsoft perseguían el dinero como fin último y cuando lo alcanzaron perdieron su misión última como empresa. Le está pasando a Samsung. Les ocurrirá a otras muchas.

Por eso creo que la estrategia de Apple con el iPad y el esfuerzo que hace Google en poner sus servicios al alcance de todos les convierte en empresas diferentes.

photo by:

La entrada El secreto mejor guardado de la estrategia de Apple con el iPad aparece primero en El Espectador Digital.

October 21, 2014

Resultados financieros de Apple del cuarto trimestre de 2014, claves y reflexiones

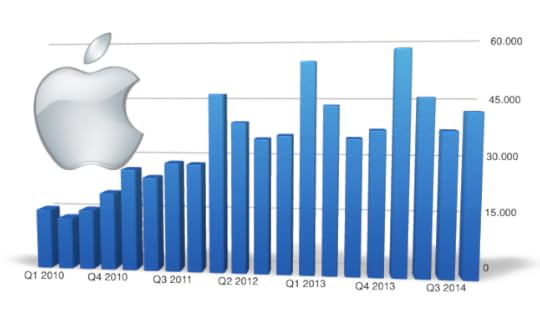

Ayer se publicaron los resultados financieros de Apple del cuarto trimestre de 2014, el que cierra el año fiscal de la compañía. Apple ha ingresado 42.123 millones con un beneficio neto de 8.500 millones de dólares, todo un récord en un trimestre que tradicionalmente es flojo.

Ayer se publicaron los resultados financieros de Apple del cuarto trimestre de 2014, el que cierra el año fiscal de la compañía. Apple ha ingresado 42.123 millones con un beneficio neto de 8.500 millones de dólares, todo un récord en un trimestre que tradicionalmente es flojo.

Aún tienen que publicarse los resultados anuales del ejercicio fiscal 2014, pero ya tenemos una serie de datos con los que ir abriendo boca para el Proyecto Fuente.

Analizando los resultados trimestrales de Apple, hay tres temas que me gustaría tratar:

El lado positivo, el crecimiento de iPhones y Macs.

El lado negativo, la caída del iPad se acentúa.

La conexión China.

Vamos allá.

Resultados financieros de Apple del cuarto trimestre de 2014

El Mac y el iPhone disparan sus ventas

Es muy interesante ver cómo los esfuerzos de esta compañía por potenciar sus ordenadores personales están dando resultado. En un mercado en el que todos los actores parecen abandonar un barco que se hunde atacado por la comoditización, Apple redobla su apuesta por el Mac manteniéndolo actualizado en hardware y aportándole funcionalidades muy interesantes en el lado software.

Esto último no entraría en los resultados trimestrales de ahora sino en el Q1 de 2015, ya que la actualización de OS X Yosemite se ha dado este mes.

En concreto, el Mac ha vendido 5,5 millones de unidades por un total de ingresos de 6.625 millones de dólares, un crecimiento del 18% año a año. Todo un récord de ventas histórico para este producto.

El iPhone 6 y 6 Plus han entrado con fuerza en las cuentas de Apple. No hay que dejarse engañar por la caída del crecimiento desde 2010 ya que por aquel entonces el iPhone crecía desde una base relativamente pequeña. Es más sencillo aumentar la producción (y encontrar demanda) de 0 a 1 millón que de 20 a 40 millones.

Apple ha vendido 39,2 millones de unidades de iPhones entre todos los modelos, sumando un total de 23.678 millones de dólares en ingresos o un 21,4% más que el año anterior. Esto indica que el iPhone está lejos de saturarse en los mercados maduros.

La caída del iPad no parece preocupar a Apple

Si Apple reforzó su oferta de ordenadores cuando el mercado venía mal dado y al final ha demostrado que merecía la pena, ahora están haciendo lo mismo con el iPad. Sí, el iPad en concreto y el mercado de tablets está saturándose antes de lo que pensábamos. Pero eso no ha echado a Apple para atrás, que sigue empujando al iPad hacia adelante.

Personalmente, sigo pensando que el tablet está esperando a su verdadero momento. Los Macs tardaron años en explotar en ventas y sólo lo hicieron cuando desencadenó la revolución de la autoedición.

Apple vendió 12,3 millones de unidades de iPad con un total de 5.316 millones de dólares, una caída del 14,1% con respecto al año anterior.

The Chinese connection

Comparación ingresos de China vs total de ingresos de Apple en 2013 – 2014

Los resultados financieros de Apple del cuarto trimestre de 2014 muestran una nueva actualización de su desempeño en China. No fue hasta el Q1 de 2013 que la compañía decidió desglosar los datos de China de los de Asia-Pacific por lo que contamos tan sólo con 8 trimestres financieros para comparar.

A pesar de esto, es impresionante la importancia que ya ha adquirido China para las cuentas de Apple. En este último año ha sido responsable de casi 30.000 millones de dólares en ingresos con un crecimiento trimestral promedio del 17,8%.

Previsión de resultados financieros primer trimestre 2015

Apple también ha aprovechado para mostrar su previsión financiera para el Q1 de 2015:

Ingresos entre 63.500 y 66.500 millones de dólares.

Margen bruto entre 37,5 y 38,5%.

Gastos operativos entre 5.400 y 5.500 millones de dólares.

De cumplirse la previsión, estaríamos ante un crecimiento récord del 12% con respecto al año anterior.

La entrada Resultados financieros de Apple del cuarto trimestre de 2014, claves y reflexiones aparece primero en El Espectador Digital.

October 15, 2014

La integración vertical de Samsung se vuelve en su contra

Para cualquiera que siga el negocio tecnológico, el nivel alcanzado por la integración vertical de Samsung es uno de los temas más recurrentes a la hora de analizar al gigante coreano. Samsung la ha desarrollado de una manera tan profunda y eficiente que se ha convertido en una de sus mayores ventajas competitivas.

Para cualquiera que siga el negocio tecnológico, el nivel alcanzado por la integración vertical de Samsung es uno de los temas más recurrentes a la hora de analizar al gigante coreano. Samsung la ha desarrollado de una manera tan profunda y eficiente que se ha convertido en una de sus mayores ventajas competitivas.

A pesar de esto, hace cosa de 6 meses que se ha vuelto en su contra.

Por eso, hoy me gustaría echar la vista atrás y analizar con detenimiento el origen y causas del declive que está experimentando el negocio de Samsung.

Pero también quiero ir un paso más allá del simple “esto es lo que hay” y darle una vuelta para ver qué puede hacer la compañía al respecto, si es que existe alguna solución.

Características de la integración vertical tecnológica

Ganar dinero en la industria de tecnología de consumo es difícil. Cada vez más. Si hay algo que hemos aprendido de la guerra por el ordenador personal de finales de los 90 es que el negocio no estaba en el hardware sino en el software. Una confrontación de la que, dicho sea de paso, salió victorioso Microsoft con Windows pero no sus fabricantes aliados.

De esto último no debería quedar ninguna duda.

Lo cierto es que cuando dominas el sistema operativo, las empresas que deciden incorporarlo a sus productos no tienen muchas posibilidades de diferenciación. Sobre todo porque en esos primeros años del combo informática e internet, era Microsoft quien fue creando el software y servicios asociados que le darían el control total de su plataforma.

A continuación se encuentra un cuadro que nos ayudará a entender mejor la integración vertical de Samsung y de otras empresas tecnológicas:

El cuadro está inspirado en uno que vi hace tiempo de Jan Dawson (no recuerdo exactamente en qué artículo).

El éxito de Microsoft durante todo ese tiempo se debe a que supo combinar las columnas centrales, en especial la de software ya que la mayoría de los componentes de la tercera aún no estaban desarrollados por aquel entonces. Microsoft arrojó de forma consciente a sus socios del PC a los leones de la comoditización:

IBM fue el primero en tirar la toalla hace 10 años.

Dell abandonó la cotización en la bolsa para volver a manos privadas en 2013.

Sony abandonó a principios de este año.

Samsung y Toshiba también claudicaron hace unas semanas.

HP ha sido la última víctima de la comoditización.

En el otro lado del enfrentamiento teníamos a Apple, cuya oferta era inferior a pesar de integrar hardware y software. No aportaba suficiente diferenciación como para justificar una inversión en esta plataforma y a punto estuvo de desaparecer.

Así es la integración vertical de Samsung

Entramos en la parte más importante del post y nos trasladamos a la actualidad. Si hay una lección que todos los fabricantes deberían haberse tatuado a fuego era esta: ignorar software, servicios y contenido simultáneamente es un suicidio. Además de controlar el hardware, una compañía necesita un pilar adicional por lo menos para que no sea devorado por la comoditización tecnológica.

Ahora, pensemos en la integración vertical de Samsung y comparémosla con la tabla de arriba:

Hardware: Samsung es una de las compañías más integradas en hardware. Entre su portfolio de productos podemos encontrar todos los que se muestran en el gráfico a excepción de las videoconsolas. Incluso cuenta con la ventaja de producir gran parte de los componentes más importantes de sus productos, a saber, pantallas, memoria, chips (sólo en algunas versiones de sus Galaxy), etc.

Software: es aquí donde el asunto se complica. Samsung está en manos de terceros para montar los sistemas operativos (Windows en PC y Android en movilidad), Tizen no deja de ser una iniciativa testimonial. Navegador y suites ofimáticas son de terceros y su propia tienda de apps en Android tiene un impacto mínimo.

Servicios: igual de desolador. La app de mensajería ChatON de Samsung aspiraba a lo más alto en todas las plataformas y al final se ha quedado en el rincón. Del resto, salvo por su alianza con PayPal para los pagos móviles, Samsung S Cloud y su tímida entrada en salud, mejor no hablar.

Contenido: dependiente de Google por completo para proveer contenido a los usuarios de sus smartphones y tablets. Sus intentos por incorporar algo en el plano del video y la música han tenido, de momento, muy poca relevancia.

En la mayoría de los casos en los que Samsung decide actuar acaba creando duplicados de lo ya ofrecido por los propietarios de las plataformas, Microsoft y Google. Obligaciones contractuales le impiden sustituir el papel de estos dos incómodos compañeros de viaje.

Estas duplicidades acaban molestando al usuario final, algo puede llegar a verse exacerbado si los operadores de telefonía deciden incorporar su propio software, servicios y contenido.

¿Cuál es la razón del éxito del modelo de negocio de Samsung? La respuesta debemos encontrarla en su estrategia de fast follower, en su capacidad de ver dónde iba a ir el mercado de smartphones cuando Apple presentó su iPhone, su sólida alianza con distribuidoras y operadoras, potentes campañas de marketing y las economías de escala que ha sabido explotar.

Durante más de 4 años, la integración vertical de Samsung supo combinar estos elementos para no tener que preocuparse por nada más. Y obtuvo grandes beneficios por ello. Sin embargo, ninguna de las razones de su éxito son sostenibles en el tiempo. Hace un año que hablé sobre las 3 fuerzas que acosarían al chaebol coreano en el futuro.

Pues resulta que ya están aquí.

¿Qué puede hacer Samsung para evitar el desmoronamiento?

Lo cierto es que la caída de Samsung ya ha empezado. Por lo menos desde hace más de 6 meses. La semana pasada avisaron de una caída del 60% del beneficio año a año. Beneficio. De un año para otro. A pesar de haber vendido más smartphones que el mismo periodo del año anterior.

La razón se encuentra en la caída del precio medio de venta, un precipicio que el estratosférico presupuesto de marketing no ha sido capaz de sortear. Traducción: Xiaomi por la gama baja y Apple en la alta están apretando a Samsung por todos los frentes.

Como colofón, Android y la comoditización que Google se empeña en empujar suponen una puñalada por la espalda para los surcoreanos.

El resultado es que los márgenes se ven afectados a todos los niveles. Y ahí es donde la integración vertical de Samsung se vuelve en su contra, ya que ellos mismos son clientes de gran parte de los componentes que venden en sus productos.

No hay una forma fácil de darle la vuelta a esta situación. Ni rápida.

La integración vertical de Samsung ya no es parte de la solución sino del problema.

La estrategia actual de bajar precios y aumentar el marketing es una receta segura para el desastre. Samsung debe reducir su dependencia de los servicios, software o contenido de terceros. Tizen sería el camino lógico, pero parece estar muy lejos de Android o Windows Phone.

Necesitaría un tiempo que se le agota para, con una mano, avanzar Tizen hasta tener un producto decente que pueda ganarse el interés de desarrolladores y crear servicios que estén a la par que sus competidores mientras con la otra intenta sostener el desmoronamiento de sus smartphones con Android como puede.

Los players que más le están robando la tostada en China y la India incorporan servicios regionales para hacer más atractiva su oferta de cara al mercado local. ¿Podría ser esta una de las claves de su futuro?

photo by:

La entrada La integración vertical de Samsung se vuelve en su contra aparece primero en El Espectador Digital.

October 13, 2014

El Proyecto Fuente, primer hito completado

Hace unas semanas os hablé del Proyecto Fuente y de cómo iba a empezar un nuevo proyecto para El Espectador Digital. Esta nueva iniciativa consiste en analizar los datos financieros de las compañías tecnológicas proporcionados a la SEC (CNMV estadounidense). Tal como dije entonces:

Hace unas semanas os hablé del Proyecto Fuente y de cómo iba a empezar un nuevo proyecto para El Espectador Digital. Esta nueva iniciativa consiste en analizar los datos financieros de las compañías tecnológicas proporcionados a la SEC (CNMV estadounidense). Tal como dije entonces:

El Proyecto Fuente consiste en la creación de un perfil financiero exhaustivo de cada compañía tecnológica y su negocio. Tener un histórico de datos financieros y del mercado en un único sitio. Y aderezarlo con análisis de alto valor, ya que los datos sin interpretación no aportan gran cosa.

Dado que Apple es una de las compañías más transparentes en este sentido, decidí empezar por ella (Samsung fue mi primera elección).

La idea es crear un informe financiero exhaustivo con decenas de gráficas, información de contexto y análisis en profundidad de todos los datos recopilados.

Antes de sumergirme en los informes trimestrales de Apple me aseguré de que no hubiera nada parecido a lo que quería hacer en toda la red. Y no existe, salvo que quieras pagar decenas de miles de dólares a una firma especializada.

Pocos podrán gastarse una cantidad tan grande de dinero en este tipo de estudios.

Versiones gratuita y de pago del Proyecto Fuente

Al igual que le ocurre a mi amigo y colega blogger Javier García Barros, creo que el trabajo del freelance debe ser recompensado de acuerdo con el esfuerzo dedicado.

Al igual que le ocurre a mi amigo y colega blogger Javier García Barros, creo que el trabajo del freelance debe ser recompensado de acuerdo con el esfuerzo dedicado.

Todavía no he terminado este primer capítulo del Proyecto Fuente, al que he bautizado de manera temporal “Apple en números” a la espera de un nombre con mayor gancho (puedes dejar sugerencias en los comentarios), pero soy consciente de que el valor que estoy colocando en él es muy alto.

Por eso se trata de un trabajo que merece tener un precio adecuado.

Pero no te asustes, sé que no todo el mundo va a querer o poder pagarlo. Esta es la razón de que haya decidido crear dos versiones:

Una gratuita para suscriptores de mi newsletter con las 9 primeras páginas del informe y que contiene 9 páginas con 6 gráficas diferentes acerca de las cifras macro de Apple. Ingresos, costes, márgenes, beneficios y una comparativa con otras industrias, además de darle contexto a las cifras.

Una de pago que incluye el informe completo y actualizado hasta el últimos trimestre financiero. Incluirá en el precio 1 año entero de suscripción con 4 actualizaciones trimestrales con lo más reseñable de cada trimestre financiero.

Este es el índice que estoy desarrollando en la versión completa:

Ingresos, márgenes, beneficios y componentes de coste

Segmentos: evolución precios, unidades e ingresos

Mac

iPod

iPhone

iPad

I+D, periféricos y iTunes

Regiones y retail

Bonus, con reflexiones adicionales

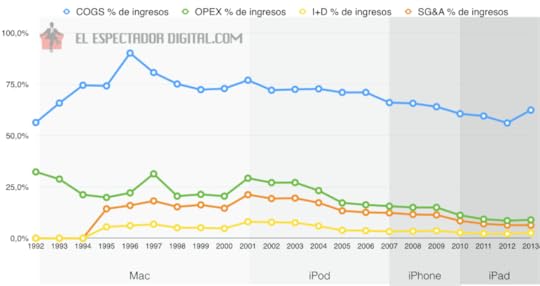

Los datos anuales que tengo retroceden hasta 1990 y los trimestrales hasta 1997. Si te fijas en la gráfica de arriba, verás cómo los costes disminuyen a lo largo del tiempo y que el COGS da un salto en el 2013. ¿Por qué?

Para averiguarlo tendrás que darte de alta en mi newsletter.

Vuelvo a insistir en que esto no lo he visto en ningún otro lado. Ni tan completo ni que retrocediera tanto en el tiempo.

¿Qué te parece?

Si quieres descubrir los secretos que se esconden en las finanzas de Apple, puedes darte de alta en el formulario que encontrarás a continuación para recibir la versión gratuita de este nuevo informe. A lo largo del día de hoy mis suscriptores recibirán su propia copia en sus buzones, así que no te preocupes si ya estás dado de alta:

Suscríbete para recibir la versión gratuita

photo by:

La entrada El Proyecto Fuente, primer hito completado aparece primero en El Espectador Digital.

October 8, 2014

La nueva estrategia de BlackBerry, ¿el resurgir de una vieja gloria?

Estoy intentando ponerme al día de las últimas novedades en el negocio tecnológico tras un viaje inesperado de una semana que me ha mantenido lejos del teclado. Basta de excusas, el tema que quería tratar con más ganas es la nueva estrategia de BlackBerry y el retorno a sus orígenes del que estamos siendo testigos.

Estoy intentando ponerme al día de las últimas novedades en el negocio tecnológico tras un viaje inesperado de una semana que me ha mantenido lejos del teclado. Basta de excusas, el tema que quería tratar con más ganas es la nueva estrategia de BlackBerry y el retorno a sus orígenes del que estamos siendo testigos.

Hace justo un año escribí sobre el negro futuro de BlackBerry y la equivocada visión que estaban aplicando sus dirigentes. La reacción que tuvieron ante la presentación del iPhone en 2007 y su posterior actitud me trae a la memoria una frase:

Primero te ignorarán. Luego se reirán de ti. Después te atacarán. Entonces, habrás ganado – Mohandas Gandhi.

BlackBerry (y muchos otros como Microsoft) ignoró, se rió y después atacó al iPhone. Pero por supuesto, para cuando reaccionó Apple y Android habían barrido el mercado por arriba y por abajo.

Este éxito en el mercado de consumo de ambas plataformas dio comienzo a un fenómeno nuevo para los departamentos de IT empresariales: los empleados preferían utilizar sus teléfonos personales antes que los proporcionados por la propia empresa. iPhone y Android en vez de BlackBerry.

No es de extrañar que la empresa canadiense quisiera contrarrestar el ataque invadiendo el territorio enemigo, el mercado de consumo. Bajaron precios y presentaron terminales muy atractivos para mensajería instantánea, correo y cualquier cosa centrada en “escribir en un teclado” de forma intensiva.

Recuerdo cómo durante un par de años veía BlackBerries en manos de adolescentes mirara por donde mirase.

Durante un tiempo, esa nueva estrategia de BlackBerry pareció funcionar. Hasta que se terminó la pista de despegue y su avión se estrelló.

Una nueva estrategia de BlackBerry

Describir la cantidad de meteduras de pata cometidas por esta empresa es un esfuerzo fútil y poco constructivo.

Describir la cantidad de meteduras de pata cometidas por esta empresa es un esfuerzo fútil y poco constructivo.

Sin embargo, puede que no esté todo perdido. El nuevo CEO quiere volver a los orígenes de la compañía de Canadá. Para ello, la nueva estrategia de BlackBerry se centra en todo lo que una vez tuvo de diferente a la competencia: dispositivos que hacían pocas cosas pero las hacían bien, servicios corporativos y mensajería.

BlackBerry siempre se diferenció de HTC y compañía en que no sólo vendían dispositivos sino también servicios a las empresas. Eso sí, atados a esos dispositivos (mantenimiento, gestión, correo corporativo, etc.).

Esa es la baza estratégica de BlackBerry que ahora quieren recuperar.

Intentar un ataque frontal al mercado de smartphones de consumo, gobernado por Android e iOS en todas las gamas, es un suicidio similar a la Guerra de Trincheras que se vivió en la Primera Guerra Mundial. Con funestas consecuencias. Es por esto que la empresa debe centrarse en aquellos pequeños nichos dejados de la mano de Dios.

Así es cómo podemos entender la nueva BlackBerry Passport, un smartphone con una pantalla cuadrada y un teclado físico. ¿Cuadrada? ¿Teclado? Que alguien me dé una patada para despertar, dirán algunos. Pero tiene todo el sentido del mundo.

Hay sectores profesionales, por ejemplo los médicos tal y como anuncia la propia empresa, en los que una pantalla más ancha es preferible a la estrecha pantalla de un iPhone o cualquier otro smartphone. Tras anunciar unas ventas de más de 300.000 unidades en los primeros días, han demostrado que ese nicho sí que existe.

El repliegue que está haciendo toda la industria del PC hacia el mercado corporativo nos dice que ahí es donde está todavía el dinero. El mercado del smartphone parece seguir el mismo camino. Es por esto que la nueva estrategia de BlackBerry se centra en este mercado:

Dispositivos pensados para determinadas profesiones gracias al Passport.

Cliente de mensajería instantánea multiplataforma con BBM.

Sistema operativo del coche conectado con QNX, utilizados en coches que montan Android Auto y el CarPlay de Apple.

Servicios y software corporativos.

Puede que tal como pasó con el Amazon Fire Phone, nosotros los consumidores no comprendamos un dispositivo como el Passport. No lo entendemos porque no somos el público objetivo de este dispositivo o servicios. Pero eso no significa que no tengan valor para alguien.

La pregunta que deberíamos hacernos es, ¿será un nicho lo suficientemente grande para sostener a flote a BlackBerry?

photos by:

&

La entrada La nueva estrategia de BlackBerry, ¿el resurgir de una vieja gloria? aparece primero en El Espectador Digital.

October 7, 2014

El modelo de negocio del PC ha muerto con HP

Esta semana, HP anunciaba un plan por el que la empresa se dividiría en dos compañías: HP Enterprise y HP Inc. La primera mantiene los servicios relacionados con la empresa y la segunda el PC e impresoras.

Esta semana, HP anunciaba un plan por el que la empresa se dividiría en dos compañías: HP Enterprise y HP Inc. La primera mantiene los servicios relacionados con la empresa y la segunda el PC e impresoras.

Podemos decir que el modelo de negocio del PC ha muerto con HP. Lo más probable es que HP Inc. será vendido a un tercero.

Esta noticia viene un par de semanas después de que tanto Samsung como Toshiba anunciasen una retirada parcial del mercado del PC.

En el caso de HP, esta división se produce tras varios años de desastrosas decisiones:

En abril de 2010, HP compraba Palm por 1.200 millones de dólares. Apenas año y medio después, en agosto de 2011, anunciaban el cierre de la nueva división tras escasas semanas del lanzamiento de nuevos teléfonos y un tablet. ¿El motivo? Unas ventas ridículas que apenas cubrían los costes operativos. Vendieron los restos de WebOS a LG, empresa que todavía tiene que hacer algo significativo con este sistema.

Otra vez en agosto de 2011 anunciaba la compra de Autonomy, una empresa de software corporativo, por un total de 10.200 millones de dólares. Parecía que HP arrojaba la toalla del mercado de consumo para concentrarse en el corporativo. Tenía sentido. Sin embargo, poco más de un año después anunciaban una pérdida contable masiva provocada por una mala valoración de la compra. Más de 8.800 millones por el retrete.

El CEO responsable de ambas decisiones, Leo Apotheker, fue despedido del cargo en septiembre de 2011. Parece que le dio tiempo de cerrar el trato con Autonomy dejando el marrón a su sucesora Meg Whitman. Desde que asumió el cargo Whitman, aparecieron rumores sobre un split de la empresa en dos, exactamente lo que acaba de ocurrir ahora.

Es probable que Whitman no tuviera el suficiente apoyo entonces dentro de HP, así que decidió apuntalar lo que quedaba de su modelo de negocio del PC mientras ponía en orden la casa.

Repliegue en el mercado del PC

HP tiene un margen operativo que ronda el 9%. ¡9%! Eso coloca al margen neto en el 4,5%. Suelo decir medio en broma medio en serio que si después de haber montado toda una empresa gigantesca y todo el follón necesario para gestionarla al final sólo consigues un 4,5%, casi es mejor meter tu dinero en una cuenta de ahorro y a dormir la siesta.

HP tiene un margen operativo que ronda el 9%. ¡9%! Eso coloca al margen neto en el 4,5%. Suelo decir medio en broma medio en serio que si después de haber montado toda una empresa gigantesca y todo el follón necesario para gestionarla al final sólo consigues un 4,5%, casi es mejor meter tu dinero en una cuenta de ahorro y a dormir la siesta.

Mismo resultado, cero esfuerzo.

Así queda el panorama alrededor del modelo de negocio del PC en los últimos 10 años:

IBM vendió su división de PC a Lenovo en diciembre de 2004 para dedicarse enteramente al mercado corporativo de consultoría.

Dell vuelve a manos privadas y deja de cotizar en bolsa a finales de 2013.

Sony vende su división de PC a un fondo de inversión a principios de 2014.

Toshiba y Samsung abandonan el mercado parcialmente en septiembre de 2014.

HP anuncia su división en dos en octubre de 2014, muy probablemente venderá la división de PC.

¿Quién queda con vida en esta sangrienta batalla? Asus, Acer, Lenovo (compañías asiáticas especializadas en márgenes raquíticos todas ellas) y un puñado de jugadores enfocados en nichos pequeños.

Desolador.

Modelo de negocio del PC, ¿de dónde vienen los problemas?

El PC es un negocio que nació hace más de 30 años. Ha tenido transformaciones sorprendentes que le han llevado a lo más alto. Un mercado que siempre crecía. Hasta aproximadamente el año 2010.

Seamos honestos, lo que HP nos está diciendo es que el modelo de negocio del PC ya no es el que era. Es muy probable que jamás vuelva a serlo. Hay varias causas para lo que está sucediendo:

El binomio Windows – Fabricantes está agotado. Al principio, una aproximación al mercado en la que se divide el software y el hardware premió a Microsoft y a sus “socios” fabricantes. Razón por la que muchos dicen que una aproximación de este tipo es siempre superior a las soluciones integradas tipo Apple. A pesar de ello, esto no está claro ya que la historia no se ha repetido con Android y los beneficios de iOS. ¿Es el binomio hardware por un lado, software por otro una regla o una excepción?

El mercado de consumo es diferente al corporativo. El negocio del PC nació del mercado empresarial e intentó trasladar sus métodos al de consumo. Por un tiempo funcionó. Pero la aparición del smartphone y tablet modernos hizo tambalear el modelo, demostrando que esos dispositivos podían satisfacer la mayor parte de las necesidades informáticas de los consumidores.

Los ciclos de renovación del PC conspiran en su contra. La irrupción del iPad de Apple ocurrió en el momento justo en que muchos equipos de PC deberían haber sido renovados. Fue una tormenta perfecta. Ahora, estamos viendo cómo el boom inicial del tablet se desinfla y comienza a estabilizarse a niveles similares del PC portátil.

El PC parece destinado a convertirse en un mercado aún más comoditizado en el que compañías asiáticas competidoras en coste y precio serán sus dueñas y señoras.

Don Dinero parece que abandona el mercado de consumo y con él compañías como IBM, HP, Dell, Sony, Toshiba y Samsung. El mercado corporativo seguirá siendo una fuente regular de ingresos pero estará lejos de ser lo que fue un día. Caída de ventas, estancamiento y guerra de precios es todo lo que va a quedar en el modelo de negocio del PC.

photos by:

&

La entrada El modelo de negocio del PC ha muerto con HP aparece primero en El Espectador Digital.

September 29, 2014

El modelo de negocio de Blablacar mete la directa en España

Hasta hace unos meses, el modelo de negocio de Blablacar no existía en España. La razón principal es que esta startup no generaba ingresos, por lo que pudo crecer rápidamente a la vez que evitaba las regulaciones del sector.

Hasta hace unos meses, el modelo de negocio de Blablacar no existía en España. La razón principal es que esta startup no generaba ingresos, por lo que pudo crecer rápidamente a la vez que evitaba las regulaciones del sector.

Blablacar es un servicio de transporte de viajeros en coches compartidos. A través de Blablacar, un conductor ofrece las plazas que tiene libres para viajar de una ciudad a otra a un precio muy atractivo. La idea inicial era la de cubrir los costes del viaje para el conductor, de forma que no hubiera lucro susceptible de ser gravado por impuestos.

Lo cierto es que el modelo de Blablacar es una disrupción de libro. La patronal del transporte en autobús, Fenebús, hizo todo lo que pudo por evitar que esta joven empresa operase en suelo español, alegando que ni la compañía ni los conductores cumplían con la regulación de transporte.

Es comprensible que las compañías de transporte de viajeros se sientan amenazados por iniciativas como estas. Son compañías tradicionales cuya única competencia directa eran otras empresas similares.

Blablacar es un competidor nuevo al que no comprenden. No es una empresa de transporte de viajeros, es un market, un mercado. Pone en contacto conductores con viajeros que quieren hacer el mismo trayecto. Provee un servicio 100% digital ya que no tiene flota propia, ni seguros, ni instalaciones públicas de ningún tipo.

Es algo que nunca han visto antes. Se sienten amenazados porque creen que no pueden competir contra ellos. Por eso las empresas tradicionales de transporte se giraron al gobierno en busca de ayuda.

Es por esto que el modelo de negocio de Blablacar se ha activado en España ahora, para evitar una escalada en la regulación de su actividad y una posible prohibición. Vamos a echarle un vistazo.

Modelo de negocio de Blablacar: el que paga es el viajero

Hasta ahora la defensa de Blablacar frente a las exigencias de regulación por parte del sector de transporte era que no cobraban por su actividad. En el momento en que así lo hicieran, pasarían a pagar impuestos como cualquier empresa.

Y así ha sido.

Blablacar ha activado su modelo de negocio este mes de junio en unos pocos usuarios e irán extendiendo el piloto al resto antes de finalizar 2014. Si antes el pago se realizaba en mano entre conductor y viajero, ahora es la empresa de origen francés la que se encarga de recolectar el dinero por adelantado. A modo de ejemplo, un viaje se cobraría de la siguiente forma:

El conductor establece un precio de 20 euros, que es la cantidad proporcional que cubriría sus costes del viaje.

Blablacar se lleva una comisión del 10%, en este caso 2 euros.

Pagaría un 21% en concepto de IVA sobre esa comisión, es decir, 0,42 euros.

El precio final que pagaría el viajero sería de 22,42 euros. El conductor se lleva 20 euros para cubrir costes, por lo que no se estaría lucrando. Blablacar se lleva 2 euros y el Estado 0,42 euros.

El modelo de negocio de Blablacar aplicado en España es el mismo que en Francia y que se hará camino al resto de países en los que opera la compañía. Lo importante siempre ha sido crecer primero.

¿Cómo se traducen estos números en la vida real? ¿Cuál es el volumen del negocio de Blablacar en España?

Sabemos que en 2013 la compañía contaba con un total de 5 millones de usuarios en toda Europa que realizaban una media de 700.000 viajes al mes. Vamos a hacer un cálculo aproximado de su volumen de negocio:

700.000 viajes al mes por 12 meses: 8.400.000 desplazamientos anuales.

Pongamos una media de 20 euros por trayecto: 168 millones de euros gestionados para conductores.

Aplicamos la comisión del 10%: 16,8 millones de euros para Blablacar.

Impuestos generados: 3,5 millones de euros.

En este cálculo estamos suponiendo que el aumento del precio del viaje de 20 a 22,42 euros no haría disminuir la demanda, pero también estamos considerando un crecimiento plano a los 700.000 viajes al mes.

16,8 millones de euros para una compañía fundada prácticamente anteayer. Aunque el viaje medio fuera de 10 euros, estaríamos ante 8,4 millones de euros. Una cifra igualmente sorprendente.

La letra pequeña del viaje y competencia en el sector

El modelo de negocio de Blablacar ha sabido esquivar toda la complejidad que supone la creación de una empresa de transportes tradicional. Ha externalizado la flota en los conductores particulares, desentendiéndose del coste hundido que supondría tener una propia.

El modelo de negocio de Blablacar ha sabido esquivar toda la complejidad que supone la creación de una empresa de transportes tradicional. Ha externalizado la flota en los conductores particulares, desentendiéndose del coste hundido que supondría tener una propia.

Al mismo tiempo, no es responsable de ningún seguro en caso de accidente ya que eso es responsabilidad de cada uno de los conductores. Tenerlo en regla es su obligación.

Además, se olvida de las complicaciones que supondría ser ellos los que pagan al conductor. Blablacar sólo cobra por poner en contacto conductor con viajero y en ningún momento tiene en nómina a los primeros. Son los conductores los responsables de poner sus cuentas en orden con Hacienda en caso de lucro (el cual se supone que no existe ya que solamente cubre costes).

A partir de ahora, Blablacar cobra el dinero del viaje por adelantado cuando el pasajero contrata el trayecto, disminuyendo los riesgos del “no aparecer” y dejar a los conductores en la estacada.

Sin embargo, la estrategia de “legalización” del modelo de negocio de Blablacar podría afectar negativamente en la demanda. El aumento del precio del viaje repercute directamente en el viajero, precisamente la parte más sensible a los cambios en el precio. Competidores como Amovens o Carpooling podrían verse beneficiados en el corto plazo.

La realidad es que las empresas de transporte tradicionales no van a desaparecer por completo. El mercado va a tener que reajustarse a los nuevos competidores y ambos tendrán que competir con sus ventajas e inconvenientes. Es el mercado quien tendrá la palabra final sobre a quién premiar y a quién castigar, no el gobierno a golpe de ley.

photos by:

&

La entrada El modelo de negocio de Blablacar mete la directa en España aparece primero en El Espectador Digital.

September 24, 2014

La comoditización del PC fulmina a Samsung y Toshiba

Toshiba y Samsung son las nuevas víctimas de la comoditización del PC. Ambas compañías han dejado de conseguir los resultados que esperaban y no han cumplido sus objetivos. Por eso, han decidido hacer lo siguiente:

Toshiba y Samsung son las nuevas víctimas de la comoditización del PC. Ambas compañías han dejado de conseguir los resultados que esperaban y no han cumplido sus objetivos. Por eso, han decidido hacer lo siguiente:

Toshiba reducirá en 900 empleados su plantilla y abandonará prácticamente todo el segmento de PC de consumo. Reorganizará su estructura y orientará sus esfuerzos hacia un mercado más estable, el del PC corporativo.

Samsung paraliza toda su actividad del mercado de PC en Europa. Tanto el de consumo como el corporativo, aunque dejan abierta la puerta a una posible vuelta.

Ambas compañías se unen así a Sony, cuyo modelo de negocio no está pasando por su mejor momento, ya que también se retiró del mercado del PC vendiendo su división Vaio a principios de 2014.

¿Qué está pasando aquí? ¿Cuál es el verdadero papel de la Era Post-PC y los tablets en esta caída? ¿Están las compañías persiguiendo estrategias equivocadas? ¿No podrían solucionarse sus problemas bajando los precios?

Me temo que los problemas que están atenazando al mercado del PC son mucho más complejos. El efecto combinado de una serie de cambios en la demanda y en la oferta están reduciendo la cantidad de ordenadores vendidos, haciendo que algunos fabricantes se vean obligados a abandonar.

Cuando el estanque se reduce, no hay sitio para tanto pez.

Primero veremos cuáles son los problemas por el lado de la oferta y de la demanda. Después veremos cómo hay una compañía que ha sabido capear el temporal mejor que la media de la industria.

Comoditización del PC, una enfermedad crónica de la oferta

Algunos economistas definen la comoditización como una señal de que un mercado está maduro. Tras una primera etapa de crecimiento, expansión y grandes beneficios llega la estabilización y la calma. Normalmente, los productos han evolucionado hasta un nivel lo suficientemente aceptable que un consumidor normal no percibe diferencias entre la oferta.

En el caso del PC, ha llegado un punto en que lo mismo da adquirir un modelo de la marca A que de la marca B. Son igual de buenos y harán las tareas que el consumidor espera de ellos de una manera casi idéntica

La única diferencia es el precio. Por tanto, a productos idénticos el cliente se quedará con el más barato, iniciándose una carrera constante por conseguir un precio más bajo.

Las características de la oferta en el mercado del PC hacen casi imposible la diferenciación más allá del precio. Hay que tener en cuenta que todos los fabricantes comparten:

Mismo sistema operativo Windows.

Mismo software y servicios básicos asociados (internet, correo, productividad).

Mismos componentes de hardware, principalmente los procesadores Intel.

En un entorno así, los fabricantes han optado por diferenciarse en diseño y en algunas piezas de software, las cuales han supuesto más algo negativo de cara al usuario que una aportación de valor (se le ha llegado a llamar bloatware o crapware). Pero no ha sido suficiente. Competir en precio sigue siendo la forma preferida de la industria.

La demanda se debilita en la Era Post-PC

Por el lado de la demanda, el mercado del PC lleva varios años en caída primero para acabar estancados en la actualidad. Los dispositivos nacidos en la Era Post-PC comenzaron a disputarle el protagonismo y a resolver las necesidades informáticas de una parte cada vez más importante de la población.

Por el lado de la demanda, el mercado del PC lleva varios años en caída primero para acabar estancados en la actualidad. Los dispositivos nacidos en la Era Post-PC comenzaron a disputarle el protagonismo y a resolver las necesidades informáticas de una parte cada vez más importante de la población.

De modo que se gestó una tormenta perfecta, de la cual se aprovechó el iPad:

Los ordenadores habían alcanzado un nivel de rendimiento “suficientemente bueno” para la mayoría de tareas.

La llegada del iPad y demás tablets hicieron ver a los usuarios que servían para una buena parte de sus necesidades informáticas, haciendo esas tareas de una manera muy superior.

Ambos factores comenzaron a actuar en un corto periodo de tiempo, estirando y alargando los ciclos de renovación de nuevos ordenadores.

Por tanto, la combinación de la comoditización del PC en la oferta y de la prolongación de la vida útil de los ordenadores no sólo congeló el crecimiento del mercado sino que lo contrajo.

La diferencia entre mercado de consumo y corporativo

El mercado del PC estuvo dominado desde el principio por los departamentos de IT de las grandes empresas. Sus decisiones de compra estaban basadas en los aspectos materiales y tangibles de un ordenador, como las especificaciones técnicas, su potencia y su precio.

Este tipo de decisiones se hacían teniendo en cuenta únicamente un listado de requisitos establecidos por el departamento de IT corporativo, ignorando por completo las preferencias del usuario final de un ordenador.

Es decir, quien compraba y quien los utilizaba eran personas distintas.

Esto dejó de ser así en el mercado de consumo cuando el usuario doméstico comenzó a adquirir ordenadores para su hogar. El usuario doméstico está dispuesto a sacrificar un desembolso mayor si a cambio obtiene una experiencia de usuario superior.

Esta vez, quien compraba y quien utilizaba el ordenador eran la misma persona.

Ahora bien, el mercado del PC nació a la sombra de la demanda corporativa y creó a su alrededor una oferta a su imagen y semejanza. Windows, Office y el propio ordenador respondían a las necesidades de un usuario de oficina. Por eso, cuando surgió el mercado doméstico, no supieron cubrir sus necesidades de manera adecuada.

Apple irrumpe en escena

Fue en este hueco en el que se metió Apple con los iMac originales, unos ordenadores que se salían de la norma establecida por la industria. Los productos de esta empresa siempre han procurado poner la experiencia de usuario por delante de todo lo demás. Razón por la que no es de extrañar que se hicieran con la parte más suculenta del mercado, la premium.

Fue en este hueco en el que se metió Apple con los iMac originales, unos ordenadores que se salían de la norma establecida por la industria. Los productos de esta empresa siempre han procurado poner la experiencia de usuario por delante de todo lo demás. Razón por la que no es de extrañar que se hicieran con la parte más suculenta del mercado, la premium.

El usuario doméstico valora una serie de atributos muy diferente al del corporativo. Mientras que el del traje y corbata piensa en rendimiento y precios, el de casa se preocupa sobre cómo va a ser utilizarlo día a día y qué va a poder hacer con él. El precio es algo secundario en muchos casos.

Apple acapara el segmento premium de un mercado afectado por la comoditización del PC porque es capaz de diferenciarse a ojos del cliente:

Sistema operativo propio.

Software y servicios básicos propios (Safari, iWork, iLife, Mail, etc).

Componentes comunes al resto de fabricantes, veremos cuándo sustituye los procesadores Intel por ARM propios.

Y los adereza con una experiencia superior al de su competencia. Como resultado, los Mac han tenido un desempeño superior en ventas desde la época de Windows Vista.

Estas son las razones por las que la comoditización del PC está afectando más al mercado de consumo que el corporativo. No es de extrañar que Sony, Toshiba y Samsung hayan salido total o parcialmente del mercado de consumo.

IBM fue el primero en cambiar su modelo de negocio en cuanto le vio las orejas al lobo de la comoditización. Nadie debería extrañarse.

photos by:

&

,

La entrada La comoditización del PC fulmina a Samsung y Toshiba aparece primero en El Espectador Digital.

Eduardo Archanco's Blog

- Eduardo Archanco's profile

- 1 follower