Eduardo Archanco's Blog, page 11

December 3, 2014

La disrupción del coche que amenaza con erradicarlo de las carreteras

Es un poco cliché empezar el post diciendo esto, pero lo cierto es que llevo meses pensando en este tema. La disrupción del coche lleva gestándose muy poco tiempo si lo comparamos con los 120 años que lleva entre nosotros.

Es un poco cliché empezar el post diciendo esto, pero lo cierto es que llevo meses pensando en este tema. La disrupción del coche lleva gestándose muy poco tiempo si lo comparamos con los 120 años que lleva entre nosotros.

El coche tiene una serie de frentes abiertos que amenazan con dejarlo irreconocible.

Para mí, esto es algo que me provoca una respuesta pasional y me genera cierta tristeza pensar en el futuro que le espera.

Siempre he creído que el coche es una de las mejores herramientas para proclamar la independencia de una persona a los cuatro vientos. Desde que era pequeño, veía el automóvil como algo aspiracional, un hito o una declaración de intenciones.

Un coche nos da libertad. Rompe las ataduras de nuestro cuerpo físico anclado en un espacio y en un tiempo concretos. Ahora estoy aquí, en unas horas puedo plantarme en la playa si quiero.

Conducir de noche por una carretera con curvas me encanta. No sólo pone a prueba la destreza sino que me ayuda a concentrarme y, aunque suene extraño, aclara mis ideas y relaja.

En dos palabras, conducir mola.

Ojo, no soy ningún energúmeno al volante. Es más, mis amigos a veces se desesperan cuando conduzco porque voy respetando límites y normas.

Estas son las razones de que vea la disrupción del coche como algo que no me gusta del todo. Pero que no deja de ser inevitable.

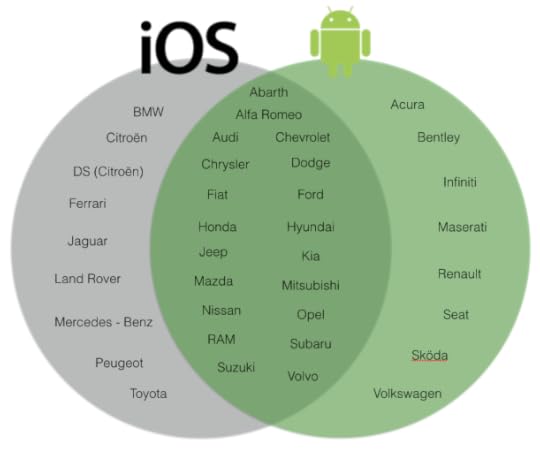

El smartphone como catalizador de la disrupción del coche

Fabricantes adscritos a CarPlay y Android Auto

Apenas llevamos un puñado de años con el smartphone moderno entre nosotros. El lanzamiento del iPhone en 2007 y de su App Store un año después abrió las puertas a un eleipo de innovación nunca antes vista.

En su momento, era fácil pensar que un servicio como WhatsApp daría la vuelta al mercado de los SMS y de la industria de las telecomunicaciones, para bien y para mal. Pero, ¿quién imaginaba un negocio como Snapchat? ¿La app de ligues Tinder? ¿Airbnb? ¿Uber?

Nadie.

Hace unos días, cuando hablábamos de la estrategia de Xiaomi mencioné que una de las bazas de esta compañía es la innovación en el modelo de negocio. Con el smartphone sucede lo mismo.

Los modelos de negocio que están surgiendo a raíz de este dispositivo van a ser los causantes de la disrupción del coche y de muchas industrias más. Y me temo que no todo va a ser bueno.

Quiero dejar claro que sistemas como Android Auto de Google y CarPlay de Apple no son más que pasarelas en esta historia. No recae en ellas el papel de protagonistas en esta disrupción sino que son más bien facilitadores. Y encima sus propuestas aún están verdes, muy verdes.

Atacando los servicios dentro del coche

Llevamos nuestros smartphones siempre con nosotros. Podemos olvidarnos de la cartera, del reloj o de las llaves, pero no del teléfono. Forma parte de nuestra vida de una manera tan íntima que apenas nos despegamos de él.

Dentro del coche no es una excepción. El smartphone es el caballo de Troya de la disrupción del coche.

Desde hace años, numerosos modelos de automóviles vienen con sistemas de navegación y entretenimiento propios del fabricante. Ahora que tenemos un ordenador en el bolsillo con conectividad permanente, GPS y entretenimiento infinito al alcance de un toque en sus pantallas, esos sistemas han pasado a un segundo plano.

La causa está en que el usuario medio espera que la experiencia de uso del smartphone que lleva en su bolsillo se traslade a su alrededor. De momento, la que proporcionan los fabricantes en sus vehículos deja mucho que desear.

Incluso si se trata de un coche de alta gama o lujo. Simplemente, las interfaces, el GPS o los sistemas de entretenimiento no son lo suyo. Aquí se abre la puerta a las soluciones de Apple y Google que mencionábamos antes.

El smartphone es el verdadero cerebro detrás de CarPlay y Android Auto. Es por esto que el coche corre el riesgo de convertirse en un tubo tonto. Una carcasa vacía en la que el usuario proporciona el valor con su terminal. Es aquí donde nace la disrupción del coche.

Los fabricantes lo saben, razón por la que se esfuerzan en mejorar los servicios dentro de sus vehículos. Como ejemplo, las teleoperadoras siguen luchando contra la apisonadora del smartphone pero les resulta muy complicado no convertirse en una utility.

Cuanto más crezca el valor proporcionado por el smartphone en estos servicios, menor será el que proporcionen los vehículos a ojos del usuario. En el futuro, la distancia entre un Ferrari y un Dacia va a reducirse en función de la inteligencia que se le pueda imbuir al coche.

La disrupción del coche avanza imparable por este frente.

La propiedad del coche, una reliquia del siglo XX

Desde el punto de vista de la propiedad de un bien, los beneficios de poseer un coche están siendo erosionados con fuerza. Pensemos cuáles son las ventajas de tener uno:

Está siempre ahí cuando lo necesitamos.

Sin esperas ni acrobacias.

Es cómodo frente a otras opciones de transporte.

Te proporciona independencia.

Sin embargo, la disrupción del coche está atacando cada uno de estos puntos.

Las personas no tenemos necesidad de un coche, lo que necesitamos es transportarnos del punto A al punto B.

Existen una serie de maneras de satisfacer esta necesidad y el coche es sólo una de ellas. Si mañana se inventase el teletransporte gratuito, todo el mundo abandonaría al coche. Esto significa que el medio de transporte es irrelevante. Lo importante es llegar.

Cuando veíamos la disrupción de Uber y de Blablacar, veíamos cómo impactaban en una industria concreta: taxis y autobuses, respectivamente.

Pero no mencionamos una víctima muy obvia: el coche en propiedad. Tener un coche acarrea una serie de inconvenientes:

En general, es caro.

Hay que pagar seguro, gasolina, ruedas, talleres, mantenimiento.

Está sin usar el 99% del tiempo. Ahí, aparcado en la calle sin hacer nada.

Supone un peso muerto en la economía de las personas.

Estos problemas tienen que ver con el coste de oportunidad, es decir, con aquello que dejamos de hacer o dinero que no podemos ingresar por tener un coche en propiedad. Un coche aparcado es tirar el dinero por el retrete porque podría estar 24 horas al día recogiendo personas. ¿O no?

Por todo esto, la disrupción del coche empieza a ser más real cada día que pasa. Miro a mi alrededor y pregunto a amigos, familiares y chavales y noto que su interés por el coche disminuye. Algunos aún no tienen ni el carnet de conducir cuando antes era lo primero que hacías al cumplir los 18.

El veredicto del coche

Al coche se le está sustrayendo del valor que ha tenido tradicionalmente. Sin importar la marca, modelo o precio, el automóvil ve cómo sus servicios asociados los proporciona el smartphone de una manera muy superior. La propiedad del coche es y será cada vez menos frecuente.

Si unimos estos dos frentes con el hecho de que cada día más personas pueden trabajar desde casa, la disrupción del coche resulta clara.

La definición de disrupción nos arrojaba esta idea:

Separación forzada o división en partes, con frecuencia causada por una ruptura.

El coche no va a desaparecer, pero ya no va a ser el mismo. Sus 120 años de historia, sueños, viajes, aspiraciones, valores y libertad están a punto de cambiar para siempre.

Miro en mi interior en busca de razones por las que quiera comprarme un coche en el futuro y aunque ahora utilizo uno, no hay nada que me asegure de que vaya a tener uno en propiedad en 10 años. ¿Por qué no iba a poder bajar a la calle, desbloquear uno cualquiera de los que hay aparcados con mi smartphone y pagar en función del tiempo o kilómetros que recorra con él?

Igual que las nuevas bicis municipales de Madrid pero en cuatro ruedas. Todas las ventajas de uno propio y más barato que un taxi.

Ojalá me equivoque.

photo by:

La entrada La disrupción del coche que amenaza con erradicarlo de las carreteras aparece primero en El Espectador Digital.

November 26, 2014

Un nuevo modelo de negocio de la música es posible

No estoy descubriendo América cuando digo que el mercado de la música está pasando por uno de sus peores momentos. El modelo de negocio de la música está anticuado y responde a una situación social, económica y tecnológica muy diferente a la que vivimos en la actualidad.

No estoy descubriendo América cuando digo que el mercado de la música está pasando por uno de sus peores momentos. El modelo de negocio de la música está anticuado y responde a una situación social, económica y tecnológica muy diferente a la que vivimos en la actualidad.

Fue creado hace muchos años y funcionó muy bien durante décadas. Artistas, discográficas y fans se beneficiaban según les correspondía.

Podríamos decir que llegó Napster hace más de 15 años y que entonces comenzó la piratería que pondría a toda una industria de rodillas. Pero sería una visión muy reducida de lo que ha ocurrido a lo largo de la historia de la música.

Si retrocedemos en el tiempo, nos daremos cuenta de que el modelo de negocio de la música ha estado en conflicto con la tecnología de manera recurrente. Hay que tener en cuenta que en un principio, la música sólo podía escucharse en directo y de la mano de unos pocos privilegiados.

Con el paso de los años y las mejoras tecnológicas, ese público se ha ido abriendo más y más. Gramófono, radio, cintas de cassette, el videoclip y más recientemente, el CD, reproductores MP3 y, cómo olvidarlo, internet.

Las descargas y esos asquerosos piratas, dirán algunos.

Pero el problema es mucho más profundo. Vamos a analizarlo desde diferentes puntos de vista.

Qué le ocurre al modelo de negocio de la música

Estamos en un momento en el que la tecnología está superando de nuevo a la música y su negocio. Streaming, Youtube, Spotify y un buen número de servicios similares han creado tal oleada de cambios en el propio usuario que resultan muy difícil de seguir para la industria.

Hay muchas personas que afirman que no hay dinero en este nuevo modelo de negocio de la música. Pero cuando hablamos del modelo de negocio de Spotify, veíamos que sí que había dinero (han recaudado más de 2.000 millones de dólares desde su fundación) pero no es suficiente.

También se ha argumentado que si no fuera por Spotify, esos artistas no estarían llevándose un sólo dólar por esa música. Sin embargo, un artista mira lo que gana ahora y lo que ganaba hace unos años y no puede evitar pensar que ahora es una cantidad de dinero mucho menor.

Spotify no tiene la culpa porque no es para lo que fue creado. Sí, le da un puñado de dólares a los artistas, pero la verdadera razón de su existencia es conseguir dar visibilidad a los artistas. Y resulta que unos la necesitan más que otros, de ahí que Taylor Swift retirara sus discos del servicio: ella no los necesita porque ya tiene una base muy sólida de fans que comprarán sus álbumes donde quiera que estén.

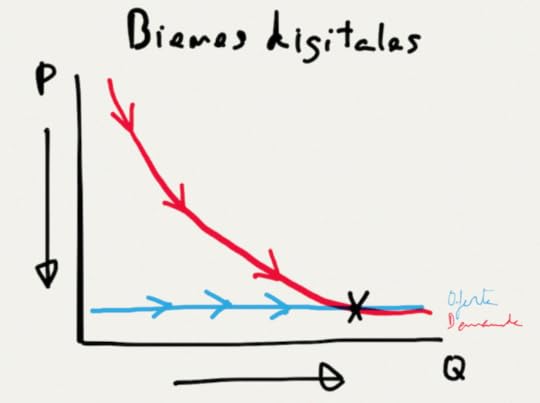

La música como bien digital

El modelo de negocio de la música debe asumir que lo que venden (música) se ha convertido en un bien digital. Como tal, puede ser comprimido, mutilado dirían algunos, paquetizado, dividido en pequeños trozos de unos y ceros y enviado de un sitio a otro del mundo a una velocidad cada vez mayor.

Tal como decía Ben Thompson en un artículo a principios de año:

[…] De hecho, si el 2013 nos enseñó algo fue que el valor que otorgan los consumidores al software es más bajo que nunca. Este fenómeno se ha visto con mayor claridad en la economía de las app store, donde las descargas de pago han caído en popularidad. Múltiples desarrolladores han descrito el aumento de la dificultad para monetizar la store, y para su desesperación han contemplado la imparable marcha hacia el “gratis” (con compras dentro de la app).

A la música le ocurre lo mismo, me temo.

La explicación se encuentra en que la curva de la oferta en el caso de los bienes digitales es totalmente plana. Esto quiere decir que para cualquier punto de precio, la oferta en cantidad es infinita. Por el lado de la demanda y como es lógico, cuanto menor es el precio, mayor es la demanda de bienes digitales.

Por tanto, ambas curvas se juntan cuando el precio es cero y la cantidad es infinita. Lo cual tiene su reflejo en la realidad y de ahí surgen alternativas gratuitas a la música de pago como el pirateo.

Esto no es exclusivo de la música sino que le está sucediendo al software, a las películas, los libros y cualquier cosa susceptible de ser transferida por medios digitales. ¿Acaso no hay esperanza de encontrar un nuevo modelo de negocio para la música?

Definiendo un nuevo modelo de negocio de la música

[…] vivir de la música es muy difícil. La era digital ha suprimido los obstáculos por los que un usuario puede hacerse con algo sin pagar un euro. Pero eso no significa que no haya maneras de ganar dinero con la música.

Creo que la clave para solucionar la encrucijada en la que se encuentra el modelo de negocio de Spotify está en que el artista deje de apoyarse únicamente en una o dos fuentes de ingresos: venta de álbumes y conciertos. Deben crear un mix de ingresos que aglutine varias fuentes de dinero, para no ser tan dependientes de una de ellas.

La semana pasada mencioné esto en el artículo sobre Spotify. La música va a seguir existiendo digan lo que digan los que acusan al pirateo de estar matándola poco a poco. ¡Van a acabar con la cultura!

Por favor.

Lo que necesitamos es encontrar un nuevo modelo de negocio de la música. Que los artistas puedan ganarse la vida con ello. De la misma forma que internet ha tirado el precio de la música por los suelos, también ha abierto una serie de puertas que pueden monetizarse:

Hay artistas con varios álbumes que están colocando su primer disco gratuitamente en internet. La idea: que guste el primero, conseguir fans y vender los siguientes discos.

Otros han creado tiendas de música propias en sus webs.

Los hay que han desarrollado apps.

Hay servicios web que permiten a los fans de un grupo que toquen en su ciudad si reúnen suficientes “firmas”.

Muchos utilizan su blog y redes sociales para involucrar a sus mayores fans en la banda. Conciertos, making-of de un videoclip, etc.

La clave está en conseguir visibilidad para después convertirte en “La Banca” del juego. Amasas una masa crítica de fans que después te permite escalar a las grandes ligas. Probar fórmulas nuevas. Le ha sucedido a Taylor Swift y a muchos otros. Cuando llegas a ese nivel, dejas unas cosas atrás para abrazar otras: dar entrevistas en revistas, TV, conciertos en la MTV.

Qué sé yo.

A muchos músicos no les gustará oír esto. Pero es lo que hay.

Crear una escalera de productos alrededor de una banda va a ser el nuevo modelo de negocio de la música. Veremos mucha innovación en los próximos años, cosas que fracasarán y cosas que triunfarán. Pero estoy convencido de que va a ser emocionante verlo en primera fila.

photo by:

La entrada Un nuevo modelo de negocio de la música es posible aparece primero en El Espectador Digital.

November 23, 2014

Por qué la estrategia de Xiaomi es única en el mundo

Hace unas semanas escribí acerca del modelo de negocio de Xiaomi, un artículo en el que fui muy crítico con la empresa ya que me recuerda al mismo estilo de Amazon: mucha facturación, pocos beneficios. Pero eso no significa que la estrategia de Xiaomi no deje de sorprenderme.

Creo que estamos ante una compañía única en el mercado de smartphones. Una muy singular y que merece ser tratada aparte.

En el artículo que menciono al principio comparé a esta compañía con Apple. Creo que es algo inevitable ya que ellos mismos imitan gran parte de su estrategia y productos. Incluso la forma de presentarlos.

Sin embargo, aunque la estrategia de Xiaomi se parece en lo exterior, tiene una serie de diferencias fundamentales con la compañía de la manzana mordida. Por eso, este post está dividido en dos partes: una en la que analizo las similitudes y otra que muestra sus particularidades.

Replicando el ecosistema de Apple

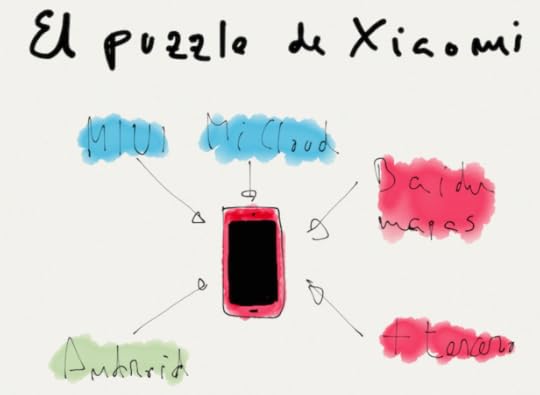

Xiaomi no se limita a copiar los diseños de Apple. Está replicando su ecosistema pieza a pieza. No sólo el hardware sino también el software y los servicios. Un vistazo a su página web nos revela hasta dónde llegan sus ambiciones (oficialmente, Xiaomi se llama ahora Mi pero mantengo el nombre anterior porque resulta más claro).

Por la parte del hardware, tenemos los famosísimos smartphones RedMi Note, Mi 4 y algunas variaciones con SIM doble, algo muy popular en Asia. También podemos encontrar una tablet muy similar en aspecto y software al iPad mini:

Un set top box tipo Apple TV llamado Mi Box:

E incluso una televisión completa de alta definición:

Como añadido, Xiaomi cuenta con una serie de software y servicios propios. Sus dispositivos utilizan Android, pero tiene una capa de personalización (MIUI) que deja poco rastro del original para sustituirlo por uno propio. Aquí, la inspiración en Apple es evidente de nuevo.

En cuanto a los servicios, la estrategia de Xiaomi en la nube sigue el mismo patrón de Apple.

Xiaomi define su servicio cloud así:

Mi Cloud te permite acceder a tus fotos, contactos, mensajes, historial de llamadas y mucho más desde cualquier parte. Con 10GB de almacenamiento gratuito y otras características muy potentes, Mi Cloud sincroniza a la perfección todo tu contenido en tu Mi Phone, Mi Pad, Mi TV y más.

¿Están copiando a Apple? Creo que hay pocas dudas, pero hace tiempo que esto ha dejado de ser relevante. Aunque la “inspiración” traspasa la línea del diseño y el ecosistema y se adentra ya en la presentación de los productos y el marketing asociado, es algo que Apple parece haber superado, al menos desde que Cook asumió el cargo.

Estrategia de Xiaomi para diferenciarse

A pesar de la intención de crear una visión coherente en sus dispositivos, la estrategia de Xiaomi no tiene el mismo poderío que Apple.

Mientras que los californianos poseen el control de su propio destino gracias a su exhaustiva integración vertical, la startup asiática no podría conseguir ese mismo nivel aunque quisiera. Al menos en el corto plazo.

La primera razón y más obvia es que a pesar de que le han dado un buen lavado de cara a su sistema operativo, éste sigue siendo Android cuyo desarrollo está en gran parte fuera de su alcance y en manos de Google. Puede que limite el control de su propio destino, pero a cambio reduce de manera importante el coste del desarrollo de uno propio.

Por el lado de los servicios ha tenido que prescindir de los que proporciona Google ya que la compañía del buscador no tiene permitido operar en China. Mientras que Android trae de serie un montón de ellos, Xiaomi ha tenido que crear sustitutos propios, mediante terceros e incluso dejarlo a elección del usuario. Por ejemplo, Baidu es el encargado de proporcionar búsquedas y mapas en sus dispositivos.

Esto convierte el hardware en una especie de puzzle que Xiaomi intenta completar como puede con servicios regionales chinos.

En un país como China que representa el mayor mercado de telefonía móvil del mundo, uno en el que sus usuarios están pasando de feature phones a smartphones a la velocidad del rayo, el carácter regional tiene un gran peso en la decisión de compra. Los chinos quieren que sus terminales tengan servicios pensados para ellos mismos.

Aquí es donde ese puzzle entra en juego a su favor. Integrando servicios locales desde el principio les convierte en una elección de compra a considerar por defecto casi siempre.

Xiaomi ha empezado su andanza desde cero con esta visión. Apple lleva integrando desde hace años diferentes socios asiáticos para adaptarse a las exigencias del mercado. Samsung ha ignorado este aspecto siempre, algo que de remediarlo podría ayudar a recuperar su negocio de la caída libre en la que se encuentra.

Curiosamente, la estrategia de Xiaomi le está llevando a tener una integración vertical más completa que la de Samsung. Lo cual le permite diferenciarse mucho más que los coreanos en China.

Revisando el negocio de Xiaomi

Pero lo que realmente hay que destacar de la estrategia de Xiaomi es su forma de ganar dinero. Su modelo de negocio. Hace unos días surgió un artículo en el Wall Street Journal que arrojaba muchas luces acerca de la rentabilidad e ingresos de la compañía.

Una tabla en el documento [obtenido por el WSJ] mostraba que el beneficio neto de Xiaomi creció el año pasado un 84% hasta laos 3.460 millones de yenes desde los 1.880 millones de yenes en 2012. Sus ingresos se duplicaron con creces hasta los 27.000 millones de yenes. Otra tabla incluía una proyección de un incremento del 75% del beneficio neto este año.

Se trata de un documento que no es público y que ha estado dando vueltas entre diferentes bancos de inversión para conseguir financiación ante una inminente expansión internacional. Dos cosas hay que destacar de este párrafo:

Al contrario de lo que creíamos muchos, Xiaomi sí que gana dinero vendiendo su hardware. Siendo justos, voy a tener que modificar mi artículo sobre su modelo de negocio.

Los beneficios y los ingresos no han crecido al mismo ritmo. Esto significa que Xiaomi está reinvirtiendo un montón de dinero en CapEx (inversiones en bienes de capital).

Como guinda del pastel, gracias a ese documento sabemos que la estrategia de Xiaomi alrededor de los servicios que incluye en sus terminales y por los cuales cobra por colocar en ellos, suponen tan sólo un 6% de los ingresos anuales de la compañía.

En el artículo del pasado martes acerca del modelo de negocio de Spotify, el lector Macnaxito dijo acerca de la música y el regalo del álbum de U2 a los usuarios de Apple:

Al ofrecer Apple el último disco de U2 de forma gratuita creo que el próximo modelo de negocio de la música va a estar más enfocado a los servicios de música en streaming.

Algo que ya está sucediendo en el mercado musical pero con escaso éxito.

A pesar de todo, lo importante es que siempre nos olvidamos de que no sólo hay que innovar en los productos o servicios sino también en el modelo de negocio que lo acompañan. Es por esto que he acabado admirando la estrategia de Xiaomi, porque es de las pocas empresas que se han atrevido a innovar en este frente.

La entrada Por qué la estrategia de Xiaomi es única en el mundo aparece primero en El Espectador Digital.

November 18, 2014

La estrategia de Dell para ver la luz al final del túnel

Hace unas semanas que fue la conferencia anual Dell World, un evento que supuso un punto y aparte en la estrategia de Dell. He seguido con especial interés la evolución de esta empresa desde que hace más de un año anunciase la retirada de su acción de la cotización bursátil.

Hace unas semanas que fue la conferencia anual Dell World, un evento que supuso un punto y aparte en la estrategia de Dell. He seguido con especial interés la evolución de esta empresa desde que hace más de un año anunciase la retirada de su acción de la cotización bursátil.

Creo que Michael Dell nos está dando a todos una lección excelente de estrategia del más alto nivel. Una que no debemos pasar por alto.

Siempre he tenido especial predilección por Dell ya que tuve tres portátiles excelentes en mi vida. Heredé mi primer PC, era un ordenador como Dios manda. Acabé repitiendo marca cuando tuve suficiente dinero para comprarme uno por mi cuenta. Después y ya en el curro, tuve un Dell corporativo bastante top.

Por todo esto, me alegra saber que la compañía fundada por Michael Dell está preparando su retorno a lo grande. Vamos a echarle un vistazo.

Dell da un paso atrás, para dar dos hacia adelante

[En referencia a los apuros económicos de Apple] ¿Qué haría yo? Cerraría el negocio y devolvería el dinero a los accionistas – Michael Dell, CEO y fundador.

No deja de ser paradójico que Dell dijera esta frase en el año 1997 y que al final haya sido su empresa la que ha tenido que devolver el dinero a los accionistas. Aunque es fácil decir que en boca cerrada no entran moscas, lo cierto es que es una medida muy valiente para reorientar la estrategia de Dell hacia el buen camino.

Una que ya está dando buenos resultados.

Tras haber metido 4.200 millones de dólares de su fortuna privada y con el apoyo del fondo Silver Lake con otros 1.400 millones, ahora Dell y su socio acaban de doblar la valoración de su inversión, según Bloomberg.

¿Cuál es la razón de este movimiento? Lo comentaba ayer en Applesfera en este artículo y es que someterse al escrutinio de Wall Street a veces puede ser contraproducente:

Cotizar en bolsa tiene muchísimas ventajas. Pero con frecuencia no se puede impedir que el cortoplacismo de Wall Street se impregne en la estructura de una empresa. La mayoría de ellas acaban trasladando esa visión trimestral a sus empleados en forma de incentivos salariales. El enfoque deja de estar en el producto y el cliente para posarse sobre lo que exigen los accionistas.

Liberarse de la tiranía del inversor le ayudará a concentrarse en los principios de todo negocio: hacer un producto excelente.

El repliegue de la estrategia de Dell en el mercado corporativo

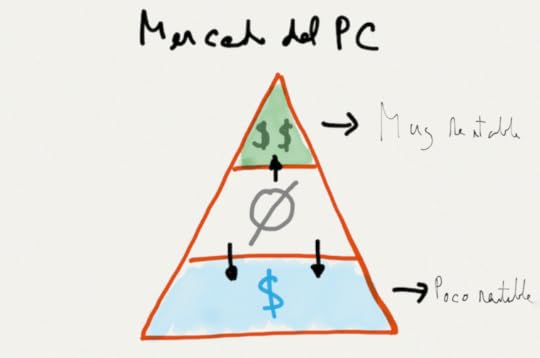

La estrategia de Dell no es la única que ha dado por perdido el mercado de consumo. HP da ese modelo de negocio por muerto y Samsung y Toshiba también han retrocedido en este mercado.

¿Dónde está el dinero entonces? En el mercado corporativo.

Al igual que Javier Pastor argumenta que el mercado del smartphone de gama media está en tierra de nadie, el del PC se va a polarizar en dos extremos: gama baja y gama alta.

Este sería el resultado de la desaparición de la gama media en el PC:

Por un lado, tendríamos la parte inferior del mercado de necesidades informáticas. Lo llamo así porque este mercado ha dejado de ser exclusivo del PC. Para millones de personas, el ordenador personal ha pasado a un segundo plano y ha sido sustituido por una tablet. Por lo que estamos ante un segmento en el que se encuentran PC de gama baja y tablets de una gama amplia de precio. Aquí encontraremos tanto ordenadores con Windows como Chromebooks, tablets Android de todos los precios, así como iPads (recordemos que hay 56 variaciones de iPad con un rango de precio de 239 a 800 y pico euros).

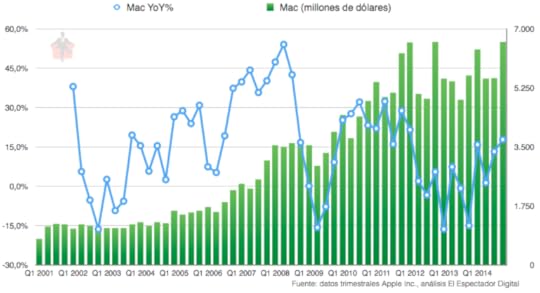

La gama alta del mercado estará formada por aquellas personas que están dispuestas a gastarse un buen dinero en un ordenador. Bien porque son su herramienta de trabajo, bien porque quieren una experiencia de usuario superior a la que ofrece la gama baja del mercado. En esta parte encontraremos los mejores clientes y equipos. Dado el crecimiento de más de un 20% del Mac en el último trimestre, Apple estaría muy bien posicionada para apoderarse de una parte importante del mercado.

Es en la gama alta donde la estrategia de Dell y sus productos corporativos se está concentrando. Y es donde siempre está el dinero, un objetivo perfecto para la compañía.

Cómo es el mercado corporativo

Tal como veíamos hace unos días cuando hablábamos de la estrategia de Microsoft, el mercado corporativo encaja como anillo al dedo para Windows y sus fabricantes.

La Era Post-PC no significa “sin PC”. Quiere decir que el ordenador va a dejar de ser la única manera de satisfacer nuestras necesidades informáticas.

Sin embargo, en tareas de alta productividad sigue siendo necesario un ordenador convencional. Es aquí donde la interfaz, sistema operativo y apps pensadas para el ratón y el teclado ganan la mano a la interfaz multitáctil:

Escribir un informe en un procesador de textos.

Crear una presentación para un cliente.

Hacer cálculos complejos de manera dinámica en una hoja de cálculo.

Proyectos de diseño o creación de modelos en 3D.

Y un sinfín de actividades más.

Todas estas son tareas propias del mercado profesional y corporativo. Pero en realidad va mucho más allá. En palabras de Michael Dell:

En línea con lo que hemos mostrado [del mercado profesional], la estrategia de Dell para el futuro está alineada en cuatro pilares: transformar, conectar, informar y proteger.

Estos cuatro pilares se alinean con lo que Tim Bajarin llama cloud, mobile, big data y seguridad:

La compañía está enfocada en proveer soluciones completas a sus clientes, las cuales incluyen ayudarles a gestionar todo desde el back end hasta todos los puntos finales para conectarlos con servidores y aplicaciones. Mientras que Dell lleva haciendo esto durante años, hay una renovación del compromiso con la entrega de soluciones de IT de altísima calidad a sus clientes.

Los primeros resultados ya se están viendo en forma de crecimiento en todos los mercados en los que opera:

Mantienen el número uno en servidores en EEUU y han recuperado el primer puesto en Japón y Asia Pacífico.

Su sección de software ha experimentado un crecimiento de dos dígitos.

También han ganado el primer puesto en almacenamiento corporativo, con un crecimiento del 14,3% mientras que competidores como EMC, HP e IBM acumularon caídas medias del 7%.

Por todo esto, tengo la esperanza de que la nueva estrategia de Dell sea la luz al final del oscuro túnel en el que se encontraba la compañía. Puede que no sea la que recordábamos, pero sí la que hace falta en el mercado.

photo by:

La entrada La estrategia de Dell para ver la luz al final del túnel aparece primero en El Espectador Digital.

November 17, 2014

Las dos caras ocultas del modelo de negocio de Spotify

Los servicios de entretenimiento online en streaming están de moda, ya sea para ver películas, series, música y más recientemente libros. Desde el punto de vista del usuario es muy atractivo. El modelo de negocio de Spotify es uno de ellos y desde luego es el que más se ha ganado el favor del público.

Los servicios de entretenimiento online en streaming están de moda, ya sea para ver películas, series, música y más recientemente libros. Desde el punto de vista del usuario es muy atractivo. El modelo de negocio de Spotify es uno de ellos y desde luego es el que más se ha ganado el favor del público.

Tienes acceso a un catálogo bastante amplio en el que tienes dos opciones: usar una cuenta gratuita soportada con publicidad o pagar una suscripción mensual o anual a cambio de eliminar la publicidad y conseguir alguna característica adicional interesante.

Desde el punto de vista del usuario, este servicio es muy cómodo. Proporciona una manera legal de escuchar música nueva todas las veces que quieras a cambio de escuchar anuncios cada cierto tiempo o tener acceso sin límites ni publicidad mediante una cuenta de pago.

Elimina de golpe el engorro de tener que cazar canciones o álbumes en las tenebrosas redes P2P o en páginas web de dudosa reputación. Es rápido y user-friendly. Spotify es todo lo que las discográficas siempre han soñado.

Sin embargo, no es oro todo lo que reluce. Recientemente, la artista Taylor Swift retiró sus discos del catálogo de la empresa sueca argumentando que no generaban tantos ingresos como sus ventas de álbumes físicos. No es la primera ni será la última en hacerlo. Seguramente lo piensen miles de artistas más modestos que ella.

Es por esto que el modelo de negocio de Spotify está en entredicho. ¿Genera realmente dinero para los artistas? ¿Es posible vivir de la música hoy en día?

Modelo de negocio de Spotify, así se reparte el dinero

Spotify encaja en el esquema freemium que veíamos en el modelo de negocio de LinkedIn. Una versión reducida que es gratis y soportada en publicidad y una versión de pago mensual en la que disfrutas de la música sin límites además de algunas funcionalidades extras. Por tanto, existen dos vías por las cuales Spotify recauda dinero:

Anuncios reproducidos a sus usuarios de cuentas gratuitas.

Las cuotas mensuales o anuales de los usuarios de pago.

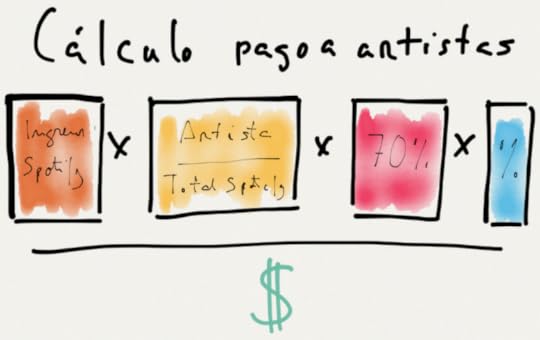

Teniendo esto en cuenta y según nos cuenta la propia compañía, el modelo de negocio de Spotify reparte los royalties a sus artistas siguiendo el esquema de la imagen superior:

Se calculan los ingresos totales de Spotify.

Después, se multiplica por el cociente del número de streamings del artista entre el total de streamings de Spotify.

Se le extrae el 70% de los royalties, pues van a parar a las discográficas propietarias de la música.

Se aplica el porcentaje de royalty directo para el artista.

Como resultado tenemos que el artista se lleva entre 0,006 y 0,0084 dólares por cada reproducción en streaming. Esta es la cifra que ha generado disputas entre los artistas y el modelo de negocio de Spotify.

Si echamos cuentas, un artista que generase 100.000 reproducciones en un mes de una canción se embolsaría entre 6.000 y 8.400 dólares durante ese tiempo.

No es una cantidad imposible si miramos el streaming como la antigua radio. ¿Cuántas personas pueden escuchar los 40 Principales en un momento dado? ¿Decenas de miles, centenares de miles cada día? Pues eso.

El problema para los artistas sigue siendo la visibilidad.

En busca de la rentabilidad

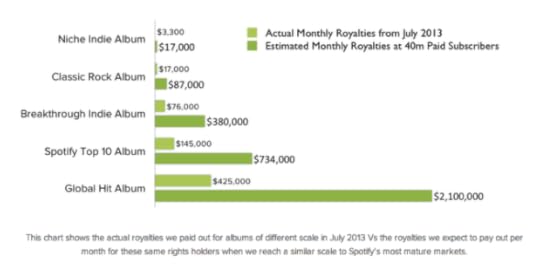

Estas son cifras que divulgó la propia empresa sobre el modelo de negocio de Spotify el año pasado. En verde claro se muestran los pagos reales en royalties en julio de 2013. En verde oscuro, las estimaciones en caso de llegar a los 40 millones de usuarios de pago.

Si tenemos en cuenta que la compañía mantiene una página con sus últimas cifras y que estas muestran 12,5 millones de usuarios de pago este año, la compañía aún está muy lejos de su objetivo. Los 40 millones de usuarios de pago son como el Santo Grial, un ideal bajo el que esperan poder repartir dinero suficiente a todos sus artistas.

Aunque algunos argumentan que el streaming está causando un descenso del pirateo (y de las ventas de música física), lo cierto es que alcanzar la escala necesaria para que Spotify sea rentable aún está muy lejos.

La realidad es que será casi imposible que el negocio musical vuelva a ser el de antes.

Artistas, grow up!

No voy a ocultar que el modelo de negocio de Spotify en particular y el de los servicios de streaming en general no son santo de mi devoción. Los negocios que se basan en la publicidad no me gustan. Tal vez porque como usuario estoy harto de ver publicidad molesta en todos lados.

Sin embargo, soy consciente de que sin ella no tendríamos ni la mitad del contenido que tenemos ahora disponible de forma gratuita y el que es de pago sería mucho más caro.

Dicho esto y tras reflexionar sobre el tema, reconozco que he sido injusto con Spotify. Echarle la culpa a una única empresa sobre los problemas del sector de la música es castigarla por algo que no tiene culpa (o al menos, no del todo).

Como escritor, me he dado cuenta de que hay un problema similar con los libros. Intentar vivir de ellos es algo reservado a unos pocos elegidos. Del mismo modo, vivir de la música es muy difícil. La era digital ha suprimido los obstáculos por los que un usuario puede hacerse con algo sin pagar un euro. Pero eso no significa que no haya maneras de ganar dinero con la música.

Creo que la clave para solucionar la encrucijada en la que se encuentra el modelo de negocio de Spotify está en que el artista deje de apoyarse únicamente en una o dos fuentes de ingresos: venta de álbumes y conciertos. Deben crear un mix de ingresos que aglutine varias fuentes de dinero, para no ser tan dependientes de una de ellas.

Enfocarse en los fans. Ellos son los que están deseando saber más de sus cantantes favoritos. Deseando que les sorprendan con cosas nuevas. Están dispuestos a abrir sus carteras con tal de sentirse más cerca de sus ídolos. Si la era digital ha favorecido el pirateo, también ha creado nuevas formas aún más fáciles para llegar hasta los fans. Se me ocurren mil maneras de hacerlo:

Abrir un blog en el que comentar cosas de la banda, compartir videoclips, fechas de conciertos y curiosidades.

Tener redes sociales desde la que entablar conversaciones con fans.

Comercializar camisetas, pósters y todo tipo de merchandising desde un e-commerce propio.

Crear una app interactiva sobre un disco.

Involucrar a fans en el proceso de creación del álbum.

En una palabra: diversificación. Cualquier artista es responsable de un negocio. El arte también puede ser una mercancía. Es un error pensar que su trabajo termina cuando terminan de grabar un disco y de poner su cara en un álbum. Hoy es más fácil que nunca tener una relación cercana con los fans.

Al igual que escribir un libro no es el final del camino para el escritor, publicar un álbum no es más que el comienzo del camino.

Echarle las culpas al modelo de negocio de Spotify es lo fácil. Lo que hacen todos cuando vienen mal dadas. Pero no es inteligente.

Como diría Calvin: “Deja de quejarte y vive, nenaza”.

La entrada Las dos caras ocultas del modelo de negocio de Spotify aparece primero en El Espectador Digital.

November 16, 2014

Perfil Financiero de Apple Inc., el primer capítulo del Proyecto Fuente

Me alegra compartir con vosotros que el Perfil Financiero de Apple Inc. Hace varias semanas que presenté el Proyecto Fuente, la nueva iniciativa de este blog. En aquel artículo lo presentaba como:

Me alegra compartir con vosotros que el Perfil Financiero de Apple Inc. Hace varias semanas que presenté el Proyecto Fuente, la nueva iniciativa de este blog. En aquel artículo lo presentaba como:

La creación de un perfil financiero exhaustivo de cada compañía tecnológica y su negocio. Tener un histórico de datos financieros y del mercado en un único sitio. Y aderezarlo con análisis de alto valor, ya que los datos sin interpretación no aportan gran cosa.

Este primer capítulo es un perfil financiero de Apple en el que se muestran sus resultados financieros. Son más de 70 diapositivas que recogen el desempeño en los últimos 25 años:

Ingresos y beneficios anuales desde 1990.

Ingresos y beneficios trimestrales desde 2001.

Evolución de productos: iPod, iPhone, iPad y Mac.

Márgenes, estructura de costes y evolución del I+D.

Distribución de ingresos por geografía.

Aunque en un principio pensé que el análisis de alto valor era necesario, al ver todas las diapositivas seguidas me di cuenta de que el análisis sobraba. Creo que es mejor que cada uno pueda hacer la interpretación por sí mismo.

Sin más preámbulos, aquí tenéis el perfil financiero de Apple Inc. Por favor, te agradecería que lo hicieras llegar a quien pueda estar interesado y lo compartieses en tus redes sociales.

Es una manera de agradecerme el esfuerzo y tiempo invertidos.

Perfil financiero Apple Inc. FY 2014 por Eduardo Archanco

Primer capítulo del Proyecto Fuente completado, moving on!

Aunque en un principio pensé en hacer una versión de pago, creo que es mejor para el blog que sea público. Mi objetivo inicial con este proyecto ha sido siempre que se convierta en la referencia de las publicaciones online para este tipo de información. La “fuente” de donde salieran los mejores datos y gráficas del negocio tecnológico.

Es por eso que este perfil financiero sobre Apple Inc. es de libre acceso.

Sin embargo, voy a seguir tratando a mis suscriptores con preferencia. Todos ellos recibirán en sus correos la versión completa y final hasta dos semanas antes que su fecha de publicación. Es decir, mis suscriptores tendrán preferencia a la hora de recibir el contenido de alta calidad que genere para este blog.

Por lo que si quieres enterarte antes que nadie de las novedades y actualizaciones financieras del sector tecnológico, te sugiero que te des de alta a mi boletín (donde recibirás el PDF para descargar el perfil directamente):

Suscríbete aquí

La entrada Perfil Financiero de Apple Inc., el primer capítulo del Proyecto Fuente aparece primero en El Espectador Digital.

November 12, 2014

La estrategia de Microsoft necesita un hacha para cortar la gangrena

Llevo tiempo dándole vueltas a una idea que me gustaría desarrollar en el post de hoy. Ha llegado el momento de dividir la estrategia de Microsoft en dos. Partir la empresa en dos compañías. Un spin-off que deje por un lado a Microsoft y sus servicios cloud y por otro a Windows, Office mientras se deshace del hardware de Lumia, Surface y Xbox en el proceso.

Llevo tiempo dándole vueltas a una idea que me gustaría desarrollar en el post de hoy. Ha llegado el momento de dividir la estrategia de Microsoft en dos. Partir la empresa en dos compañías. Un spin-off que deje por un lado a Microsoft y sus servicios cloud y por otro a Windows, Office mientras se deshace del hardware de Lumia, Surface y Xbox en el proceso.

Antes de que la descartes, quiero mostrar el razonamiento detrás de esta idea que a muchos parecerá una locura.

Para ello tengo que contarte una historia de cuando iba a la universidad. En el último curso de la carrera de ADE organizaron una especie de business case contest, un concurso de un caso de negocios.

Se presentaba un caso de estudio de una empresa que estaba pasando ciertos problemas a todos los niveles: estructurales, de costes y financieros. No recuerdo los detalles, pero sí recuerdo que había tres líneas de negocio o divisiones, muy parecidas a las que tiene la actual estrategia de Microsoft:

Una de ellas iba rematadamente mal.

La segunda era un buen negocio cuyo mercado se había estancado.

La tercera era el negocio más rentable de la empresa.

Cuando tocó el turno de presentar las soluciones de cada equipo, la mayoría había propuesto formas de salvar a toda la empresa en su conjunto. Con ideas tan pintorescas como imposibles. Nuestro equipo había detectado que se trataban de tres problemas muy diferentes que requerían soluciones concretas y no globales:

La empresa que peor iba sería liquidada con la intención de cortar la gangrena que suponía mantener su actividad. Era un negocio perdido e intentar resucitarlo no era más que una pérdida de tiempo y valiosos recursos.

La segunda empresa la bautizamos como “la niña bonita”. Su negocio aún tenía valor y seguía generando una cantidad generosa de beneficios, pero su futuro estaba sellado en un mercado que se desinflaba. Lo conveniente era venderla al mejor postor, un competidor que quisiera crecer de manera inorgánica.

Los esfuerzos debían concentrarse en el tercer negocio pues era el que tenía márgenes más generosos y que más expectativas de crecimiento futuro tenía. Para potenciar su crecimiento se reinvertiría el dinero obtenido de la liquidación de la primera empresa y de la venta de la segunda.

Aunque se trata de un caso ficticio, este ejemplo sirve para ilustrar perfectamente la situación en la que se encuentra la estrategia de Microsoft en la actualidad. Veámoslo con detalle.

Entendiendo la realidad de la estrategia de Microsoft

Cuando nos enfrentamos a dos decisiones igualmente difíciles, la mayoría de la gente escoge la tercera: no elegir – Jarod Kintz.

Las decisiones que debe tomar la compañía de Redmond no son fáciles. Pero el riesgo de no hacer algo o de hacerlo a medias es aún mayor.

La estrategia de Microsoft se encuentra en la misma encrucijada que la empresa modelo del ejercicio universitario. Microsoft tiene tres negocios ahora mismo:

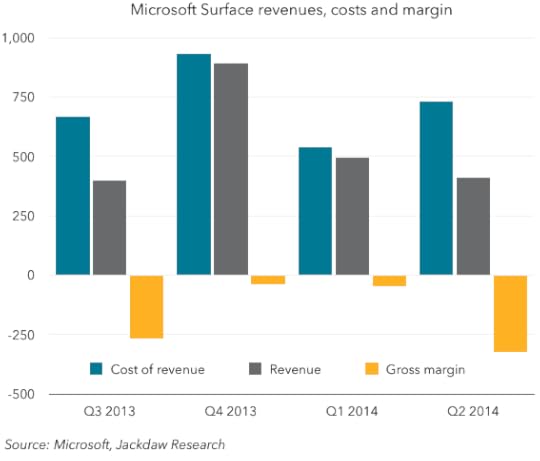

Uno de hardware, con Surface, Lumia y Xbox al frente. Productos interesantes que intentan competir en un mercado que no es el natural de la compañía, el de consumo. Y a pesar de lo que digan los “expertos” tras los últimos resultados financieros, Surface y el resto de hardware sigue siendo un peso muerto.

Otro negocio que está estancado pero que sigue siendo rentable. Me refiero a Windows y Office. Que no nos engañen los espejismos, el PC se ha estancado y ya no es un mercado en crecimiento. Los mercados que no crecen no tienen futuro. Es inútil disimular que el mercado de las licencias de software no está en llamas. Es el Titanic de la era tecnológica pero aún es “la niña bonita” de Microsoft.

El tercero es el que más futuro tiene y son los servicios que actualmente tiene Microsoft alrededor del cloud computing corporativo. Este es el mercado que aún está por explorar, el que más futuro tiene y en el que los márgenes y beneficios serán los adecuados para hacer crecer a esta compañía.

Enfréntate a la realidad tal como es, no como fue en el pasado o como a ti te gustaría que fuera – Jack Welch.

Negar esta situación es hacerle un flaco favor a la estrategia de Microsoft de cara al futuro.

Microsoft debe ser valiente

En el mundo de los negocios hay que ser valiente. Tomar decisiones difíciles es parte del juego. Decisiones que no siempre gustan ni dentro ni fuera de la empresa. Pero uno no hace negocios para caer bien a la gente. No.

Una compañía está en el mundo para cambiarlo y hacer dinero en el proceso. Hace unos meses debatimos acerca de la misión de Microsoft y de si Satya Nadella era el Steve Jobs que necesitaba la empresa. Alguien que los tuviera bien puestos para quemar los puentes que hicieran falta para salvar a su compañía y volverla relevante en el campo tecnológico. Cortar la gangrena que amenaza con colapsar su negocio.

Es un axioma militar el no avanzar ladera arriba contra el enemigo ni oponerse a él cuando desciende por una ladera – Sun Tzu en El Arte de la Guerra.

La estrategia de Microsoft actual no para de subir ladera arriba en el mercado de consumo. Catástrofe segura.

De manera similar a la historia del principio del artículo, esto es lo que creo que debe hacer la compañía de Redmond:

Liquidar el hardware puesto que no encaja en la realidad de la estrategia de Microsoft. Es una pérdida inmensa de recursos, tiempo y dinero. Una gangrena que no va a mejorar. Insistir con la gama baja de Windows Phone no va a traerle más que disgustos. El pescado ya está vendido en el mercado del smartphone y nada va a cambiar eso. En la gama baja, la comoditización de Android va a hacer cada vez más difícil extraer algún beneficio. La alta está copada por el iPhone. La videoconsola de Microsoft es excelente, pero es un negocio nefasto. Surface crece pero sigue costando más de lo que ingresa (ver gráfica).

En vez de venderlas, exprimir a las vacas lecheras de Windows y Office todo lo posible en un spin-off, una compañía independiente. Replegar Office a un servicio de suscripción tal como está haciendo y abandonar el mercado de consumo. Hace tiempo que los consumidores han dejado de pagar por el software y que alternativas básicas como iWork o Google Docs pueden satisfacer las necesidades menos exigentes del grueso del público. Office es muy superior a cualquiera de los dos, pero no se trata de un producto de consumo sino profesional.

Enfocar todos los esfuerzos, recursos y dinero liberados e invertirlos en el cloud computing corporativo. Es un mercado que aún está dando sus primeros pasos y en el que una nueva estrategia de Microsoft encajaría como anillo al dedo.

Microsoft es una empresa cuya naturaleza y clientes siempre han sido los corporativos. El mercado de consumo venía siempre como algo añadido a su dominio en el mercado empresarial. Pero no es lo suyo.

En el mercado corporativo, Microsoft está en su salsa. Es absurdo destinar su atención a algo para lo que ellos mismos saben que “no es lo suyo”.

A fin de cuentas, ya ofrecen o van a ofrecer prácticamente todo lo interesante de Office de manera gratuita en iOS y Android. Windows para tablets también será gratuito en dispositivos menores de 8 pulgadas. No tienen ningún impacto real en el mercado Post-PC de consumo. ¿Para qué insistir?

Buenos primeros pasos, pero es necesario ir más allá

Se trata de una conjunción, una nube para todos y para todos los dispositivos; el primer paso del viaje – Satya Nadella.

Llevo siguiendo con bastante entusiasmo el camino andado por Nadella y los primeros pasos en la nueva estrategia de Microsoft. Tras vencer un escepticismo inicial, reconozco que nunca antes había sido tan optimista sobre su futuro.

Pero es necesario hacer más, ir más allá para cortar con el pasado.

Microsoft siempre ha sido una empresa con un modelo horizontal, un hecho que quedaba disimulado tras la manta de omnipresencia de su sistema operativo y suite ofimática. En un modelo horizontal no se puede discriminar el producto en según qué plataforma está.

Es decir, un modelo de integración horizontal busca tener un producto idéntico sin importar en qué plataforma se encuentra. Darle mayor protagonismo a la plataforma propia diferenciándola del resto con la esperanza de atraer más clientes es contraproducente:

La razón de ser de un modelo vertical es ser diferente al resto.

La razón de ser de un modelo horizontal es ser igual en todas partes.

La estrategia de Microsoft debe hacer un auténtico all-in con sus fichas y apostarlo todo a la nube. Seguir apostando los cuartos a jugadas para las que la empresa de Nadella no está preparada es perder el tiempo.

El hardware debe liquidarse. Windows y Office son dos productos excelentes pero que enturbian la visión del futuro. Deben tener su propia estructura y gestión para no viciar al resto de la compañía.

El futuro de Microsoft es la nube. Ser el mecanismo que posibilita soluciones empresariales muy ambiciosas que acabarán tocando tanto a empresas como al consumidor. Una especie de director de orquesta de la era tecnológica.

photo by:

La entrada La estrategia de Microsoft necesita un hacha para cortar la gangrena aparece primero en El Espectador Digital.

November 10, 2014

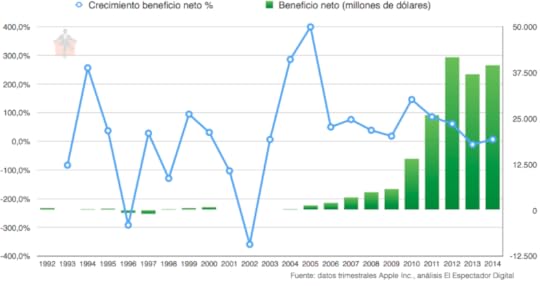

El modelo de negocio de Apple explicado en 7 gráficas

En el sector tecnológico hay pocas compañías que ganen dinero con el hardware. Dinero de verdad. Es por eso que el modelo de negocio de Apple resulta tan particular e interesante. Apple es la empresa que más beneficios genera de toda la industria tecnológica.

En el sector tecnológico hay pocas compañías que ganen dinero con el hardware. Dinero de verdad. Es por eso que el modelo de negocio de Apple resulta tan particular e interesante. Apple es la empresa que más beneficios genera de toda la industria tecnológica.

Más que Microsoft, que Samsung o Google.

Medir a todas las empresas en función de los beneficios o ingresos que generan es una manera de hacerlo bajo un mismo criterio, pero hay una serie de atributos que se pierden en este análisis. Por eso, este artículo se divide en dos secciones diferenciadas:

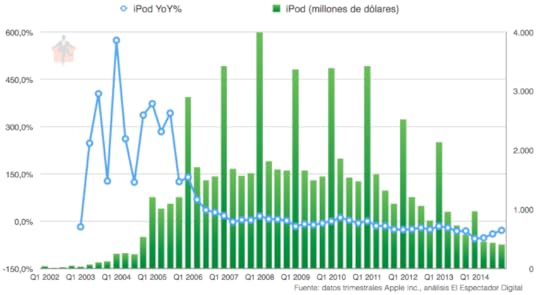

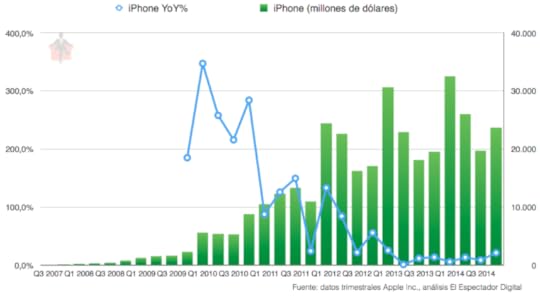

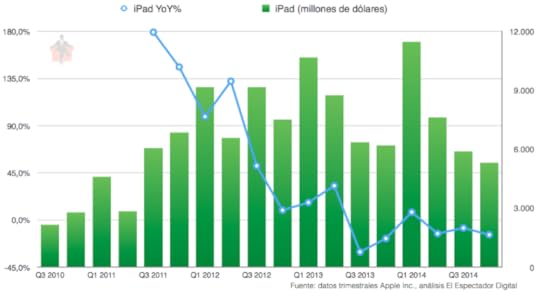

El desglose de los ingresos por segmento: iPod, iPhone, iPad y Mac.

La forma que tiene Apple de ejecutar su modelo de negocio.

Como sabe cualquier emprendedor o startup, las ideas en sí mismas no tienen valor. Es la ejecución de las mismas lo que crea valor y por eso veremos tanto el resultado de esa ejecución como la forma que tiene Apple de llevarla a cabo.

Nota: todas las gráficas mostradas en este artículo siguen el año fiscal de Apple, que comienza el día 1 de octubre de cada año.

Desglose del modelo de negocio de Apple

La gráfica de arriba nos muestra la evolución de los ingresos anuales de Apple desde 1990 hasta el último FY 2014. Desde su fundación, Apple ha sido una compañía que ha destacado por un enfoque en un mercado muy concreto. A pesar de que en un principio esta estrategia fue un éxito, no pudo evitar la tentación de diversificar su negocio.

La gráfica de arriba nos muestra la evolución de los ingresos anuales de Apple desde 1990 hasta el último FY 2014. Desde su fundación, Apple ha sido una compañía que ha destacado por un enfoque en un mercado muy concreto. A pesar de que en un principio esta estrategia fue un éxito, no pudo evitar la tentación de diversificar su negocio.

Para entonces el co-fundador de la compañía, Steve Jobs, llevaba fuera de la empresa desde 1985. En 1995, la empresa perdió el poco gas que le quedaba y entró en una espiral destructora. Fue el año en el que los ingresos cayeron por primera vez en toda la década, inaugurando dos años especialmente críticos para su supervivencia.

La adquisición de NeXT Computer en 1997 volvió a colocar a Jobs al frente de la compañía, iniciando de forma inmediata una limpieza tanto de productos como de la organización interna. Necesitaban un producto rompedor antes de que Apple agotara las reservas de efectivo y las deudas le ahogaran.

Un año después vio la luz el iMac original, dándole a Apple el oxígeno necesario en forma de beneficios (ver gráfica de arriba) para volver a crecer y pensar en un plan. El modelo de negocio de Apple volvió por la puerta grande al mismo tiempo que Jobs eliminaba numerosas líneas de productos. La idea era recuperar el enfoque que caracterizaba a la compañía eliminando las iniciativas que dispersaban sus escasas fuerzas.

Ese enfoque le permitió crear una serie de productos extremadamente exitosos:

El iPod en 2001.

El iPhone en 2007.

El iPad en 2010.

Además del resurgimiento del Mac en un mercado que se desinfla. A continuación veremos cuál es la evolución de cada uno de ellos a lo largo del tiempo.

iPod, el producto que volvió a colocar a Apple en el mapa

El iPod vio la luz durante el Q1 de 2002, es decir, las navidades del año 2001. Tal como nos muestra la gráfica, no fue hasta pasados un par de años de su lanzamiento que experimentó una explosión de ventas.

La empresa de California retuvo el crecimiento de su reproductor musical mediante una serie de limitaciones muy estudiadas para no espantar a las empresas discográficas: la conexión FireWire y iTunes. Ambos eran exclusivos del Mac. En el momento en que adoptaron el USB como conexión y crearon una versión de iTunes para Windows, el iPod comenzó su carrera hacia el éxito.

Sin embargo, la llegada del iPhone, un dispositivo que era mejor reproductor que el iPod y eliminaba la necesidad de llevar dos dispositivos, y de otros smartphones acabaron por sellar el destino de este dispositivo.

La caída del iPod fue irremediable desde su cima en el Q1 de 2008. A pesar de esto, no se puede dudar del importantísimo papel que jugó en la recuperación del modelo de negocio de Apple.

iPhone, el auténtico caballo de guerra de Apple

El iPhone sigue una evolución similar al iPod. Los primeros años fueron discretos, con un crecimiento lento pero constante. Durante esos 3 años, el modelo de negocio de Apple no paró de preparar a este producto para su papel protagonista:

Creación de una App Store en 2008 que aumentó exponencialmente el valor de su terminal.

Renovación anual del hardware y diseño del iPhone, introduciendo el famoso Tick-Tack: una generación estrenaba diseño, la siguiente potencia.

Incorporación de decenas de operadoras de telefonía que comercializaban el iPhone en exclusiva por todo el mundo.

Este último punto es de especial relevancia ya que le permitió preparar el terreno en cada país al que aterrizaba el iPhone. Conocer el mercado, sus consumidores y al resto de las operadoras. Con el paso del tiempo y tras haber “educado” a cada país para que sus consumidores fueran abriendo boca, suprimieron los contratos de exclusividad y abrazaron al resto del mercado.

Este efecto puede verse en los ingresos a partir del Q1 de 2010 y aunque desde entonces el ritmo de crecimiento se ha reducido, sigue siendo la fuente más importante de ingresos del modelo de negocio de Apple.

El iPad representa la nueva informática

El iPad es el producto de Apple que más rápido se ha vendido en la historia. Al contrario que el iPod y iPhone, este tablet no necesitó un par de años para explotar en ventas, lo hizo de inmediato. Hasta el momento se han vendido más de 238 millones de unidades.

Aunque en realidad fue el smartphone quien inauguró una era en la que el ordenador dejaba de ser central en nuestras vidas digitales, el iPad llevó ese papel mucho más allá. La Era Post PC apartaba al PC de ese rol central y dejaba claro que el mercado pedía un dispositivo para cada situación. Cada uno con sus pros y contras en determinadas tareas.

Su espectacular crecimiento se ha visto estancado de manera reciente, llevando a muchos usuarios de la vieja escuela del PC de tildarlo de moda que se desinfla. Un estancamiento que puede explicarse por lo alargado del ciclo de renovación del iPad.

Pase lo que pase, Apple no está dispuesto a dejar a su tablet en la cuneta.

Apple no abandona al Mac

En un mercado de PC que se desinfla y del que todos los jugadores abandonan el segmento de consumo, los de Cupertino no quieren apartar a un producto que siempre les ha dado alegrías.

El Mac siempre ha sido minoritario en un mercado plagado de competidores homogéneos que luchan por sobrevivir con márgenes minúsculos y, sin embargo, se las ha arreglado para rendir mejor que ellos. A pesar de su elevado precio y del traslado de los usuarios hacia dispositivos Post PC, este segmento no para de crecer dentro del modelo de negocio de Apple.

Ejecución del modelo de negocio de Apple

Para comprender mejor las razones del éxito de Apple, debemos entender las diferencias en la decisión de compra de un cliente corporativo de un consumidor:

Pero lo que la teoría ignora [de la disrupción de Clayton Christensen] es que el mercado de consumo guía sus decisiones de compra de una manera muy diferente. Los atributos en los que se fija un consumidor no son necesariamente los mismos que los que utilizan las corporaciones. Para empezar, el que toma la decisión de compra es la misma persona que acabará manejando el ordenador. Por tanto, el consumidor es mucho más susceptible de desear una experiencia de usuario superior a costa de pagar un precio mayor.

Razón por la que Apple es inmune a la teoría de la disrupción de Christensen. Al centrarse en esos atributos más valorados por el usuario final, el modelo de negocio de Apple es capaz de blindarse frente a competidores cuya principal ventaja competitiva es un precio muy bajo. Una estrategia que siempre había funcionado en el mercado corporativo.

Apple tiene una habilidad especial para encontrar aquello que sus clientes buscaban sin saberlo. Y que una vez encuentran resulta difícil hacer que abandonen.

Para ello, la compañía necesita diferenciarse del resto de competidores a toda costa. El único camino posible es el de la integración vertical y el cierre del modelo de negocio de Apple a terceras plataformas. Para que un cliente esté dispuesto a pagar más que por productos de la competencia, debe tener algo que sólo encuentre ahí.

Esta es la razón de que la empresa dirigida por Tim Cook se enfoque en crear hardware, software, servicios y contenido que funcionan en exclusiva dentro de su plataforma (a excepción de iTunes). Apple no busca ganar individualmente en el mercado de la mensajería o de los pagos móviles, quiere que sus productos funcionen nada más salir de la caja sin tener que depender de terceros.

El modelo de negocio de Apple no consiste en tener muchos usuarios en su plataforma de mensajes, es vender hardware diferenciado por iMessage y demás software.

Apple quiere diferenciarse a toda costa porque es la única manera de mantener su negocio y su independencia. Aunque una apertura hipotética de servicios como iMessage beneficiaría a los usuarios a corto plazo, al largo diluiría el valor de sus productos y acabaría perjudicando la experiencia de usuario.

El éxito del negocio de Apple se debe a esa capacidad para destacar sobre una competencia que monta un software (en la era de Windows) y unos servicios (ahora con Android) idénticos entre sí. Mientras consiga mantener esa diferenciación, el modelo de negocio de Apple podrá seguir alejado de su perseguidores con holgura.

La entrada El modelo de negocio de Apple explicado en 7 gráficas aparece primero en El Espectador Digital.

November 5, 2014

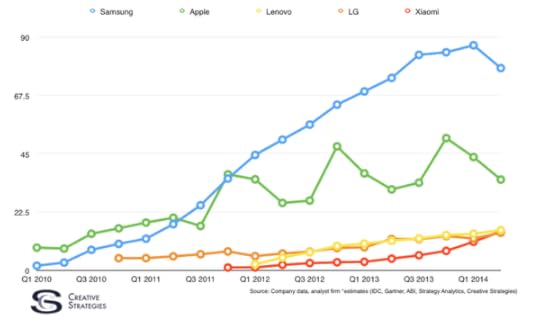

El falso profeta Samsung y la caída de la Iglesia de la Cuota de Mercado

Pocas veces hago predicciones sobre la marcha de la industria tecnológica, pero si hay una a la que le he dedicado mucho esfuerzo en forma de artículos ha sido a Samsung y a la caída de la Iglesia de la Cuota de Mercado.

Por fin se ha derribado una de las creencias en el mercado tecnológico que más seguidores ciegos estaba acogiendo. Para mí, el mayor problema es que este derrumbamiento de la fe ha tenido que ser causado por la caída de una compañía como Samsung. Que quede claro, no me alegro para nada de los aprietos que están pasando en estos momentos.

Pero creo que es una lección que está ahí a la vista y que todos debemos aprender. Ignorarla es hacerle un flaco favor a los coreanos.

Prestemos atención a la costosísima lección que nos están dando. De lo contrario estaremos condenados a repetirla (suena cliché eso de “la historia se repite”, pero es cierto en este caso).

Samsung despeña sus beneficios por un precipicio

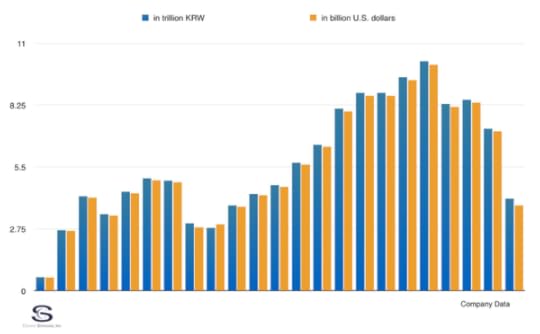

Nota: el tipo de cambio KRW USD es aproximadamente de unos 1.000 wons por dólar estadounidense.

El gráfico de arriba representa el beneficio operativo de los últimos trimestres de Samsung (no se especifica si es de Mobile o de Samsung Electronics en su conjunto). No hay manera de calificar la caída en beneficios de otra forma que no sea “desastre”.

Supone un bajón del 60% en ingresos desde su pico en 2013 en tan sólo 4 trimestres.

Ben Bajarin, el autor de esta gráfica, decía esto:

Para mí, la única sorpresa es que haya tanta gente sorprendida por los apuros de Samsung. La propia Samsung sabía que esto era una posibilidad hace más de 2 años. Tuve una larga reunión con el Chief Strategy Officer de Samsung y todo su equipo hace más de dos años sobre este mismo problema.

A mí también me sorprende la cantidad de personas con experiencia en estrategia y negocios que manifiestan su sorpresa. Pero se trata de un tema que hemos visto en este mismo blog hace poco más de un año: Las estrategias de Samsung, amenazadas por 3 fuerzas incontrolables.

Coincido con Bajarin en que la raíz del problema de Samsung se encuentra en la imposibilidad de diferenciar sus productos de los de la competencia. ¿Qué tienen sus smartphones que no puedan hacer los de LG, Sony o Motorola? Es un debate muy similar al que está ocurriendo en el mercado del PC, del cual podéis leer este post de Javier Pastor sobre el tema: De PCs y curvas de la sonrisa.

El preludio a la caída de La Iglesia de la Cuota de Mercado

Hay muchas personas que veneran a la cuota de mercado como si se tratase de un dios. Según sus enseñanzas, la compañía con cuota de mercado es la que triunfa. El resto perecerán por su falta de fe y arderán en el infierno de la irrelevancia tecnológica.

Hemos tratado en este blog el tema en varias ocasiones. Dos ejemplos son este post sobre la cuota de mercado y la regla de Pareto, en el que vemos cómo los beneficios no van de la mano de la cuota, y otro en el que desmontamos el mito de la cuota de mercado.

Pero por fin tenemos un ejemplo reciente y palpable de que este parámetro no sirve para juzgar el éxito o fracaso de una empresa. La decadencia de los beneficios de Samsung implica forzosamente la caída de la Iglesia de la Cuota de Mercado y todas sus enseñanzas.

La estrategia de Samsung en el mercado móvil se regía por los siguientes dogmas:

Lo que importa es el número de unidades de smartphones vendidos.

Para ello, Samsung comercializa terminales de gama alta, media y baja.

La rapidez con la que consiguió escalar su negocio desde 2010 hasta la actualidad permitió reducir costes y mejorar márgenes.

Samsung utilizó con mucha inteligencia sus buenas relaciones con las operadoras de telefonía para distribuir sus terminales por todo el mundo. Algo que muy pocos fabricantes podían imitar.

El marketing omnipresente de la compañía coreana espoleó las ventas en todas las gamas.

Resultado: una cuota de mercado que era la envidia de toda la industria.

Sus competidores se mordían las uñas ante los números del conglomerado coreano y los analistas alababan en público la estrategia de Samsung:

Apple ya ha perdido. Samsung se ha hecho con toda la cuota de mercado de smartphones y tablets, Apple aún mantiene un liderazgo mínimo en EEUU, pero durante el segundo trimestre de este año [2013], Samsung se convertirá también en el líder de mercado aquí [en EEUU] – Porter Bibb, Venture Capitalist, marzo de 2013 para la CNBC.

Queda claro que Samsung empleará la fuerza bruta para arrancarle más y más cuota de mercado a Apple en la gama alta mientras que al mismo tiempo disfrutará de las ventajas estructurales que le proporcionan la gama baja y que Apple – al menos en su forma actual – no es capaz de igualar – Ashraf Eassa, noviembre de 2013 para Seeking Alpha.

En paralelo, criticaban a Apple y le sugerían que se pareciera más a Samsung y su exitosa estrategia:

[...] Después de que a este gran ciclo de actualización se le acabe el fuelle, en otras palabras, creo que las ventas anuales del iPhone se contraerán, especialmente si Apple insiste en cobrar 800 dólares por sus teléfonos mientras que el precio medio de venta de smartphones se desploma mundialmente – Henry Blodget, septiembre de 2014 para Yahoo Finance.

En definitiva, las bajadas de precio del iPhone 5c y la reorganización de la línea del iPad hacen bien poco para resolver el núcleo del problema del encogimiento de la cuota de mercado de Apple, la disminución del crecimiento y contracción de sus márgenes – Gordon Kelly, marzo de 2014 para Forbes.

Todas estas declaraciones han sido hechas en el punto álgido de este credo, ignorando que no se trataba más que del preludio a la caída de la Iglesia de la Cuota de Mercado.

La tozudez de los hechos

La integración vertical de Samsung y la escala que consiguió alcanzar gracias al número de smartphones vendidos tiene una serie de ventajas:

Puedes negociar mejores precios de componentes con tus proveedores.

Gracias a esto, los costes variables se reducen.

Samsung era su propio proveedor para varios de estos componentes, quedándose el dinero en casa.

Los costes fijos como marketing o el overhead (coste de la estructura corporativa) se reparten entre más unidades vendidas.

Ambos costes, fijo y variable, bajan conforme aumenta la escala de Samsung.

Sin embargo, cuando tu crecimiento se paraliza todas estas ventajas se vuelven en tu contra:

Se reducen las órdenes de componentes y deja de poder negociar mejores precios, provocando un aumento de los costes variables.

Ahora los costes fijos se reparten entre menos unidades, aumentando su peso en la estructura de costes.

El resultado es un impacto directo en los márgenes de la empresa.

Primero, Apple no ha bajado sus precios y su cuota de mercado ha SUBIDO.

Segundo, Samsung ha seguido el consejo de los expertos y ha bajado sus precios… y ha perdido cuota de mercado de todas formas – John Kirk para Techpinions (de quien he tomado prestado el título de este post).

Esta gráfica por sí misma es la demostración de la caída de la Iglesia de la Cuota de Mercado. No hay por dónde darle la vuelta a los hechos.

Extrayendo conclusiones

Para mí, hace tiempo que no creo en la cuota como la única manera de evaluar la marcha de una empresa. Puede que haya modelos de negocio que sí que necesiten de ella para ver beneficios, como puede ser el mercado de buscadores en internet en el que Google es el rey.

Pero cuando hablamos de hardware, hay aspectos más relevantes y que van más allá. La Iglesia de la Cuota de Mercado acaba de perder no sólo a uno de sus máximos exponentes sino que su argumentación se desmorona como un castillo de naipes.

Samsung ha tenido que pagar un precio muy elevado por darnos esta lección, algunos deberían tatuársela en el brazo.

A pesar de esto, estoy convencido de que esta “lucha” no ha terminado. Los defensores de esta Iglesia han encontrado a un nuevo profeta: Xiaomi. Ahora mismo está en el tercer puesto de fabricantes mundiales de smartphones, algo que cambiará el próximo trimestre con la incorporación definitiva de Motorola al negocio de Lenovo.

¿Quién será el nuevo profeta que impida la caída de La Iglesia de la Cuota de Mercado?

La entrada El falso profeta Samsung y la caída de la Iglesia de la Cuota de Mercado aparece primero en El Espectador Digital.

November 3, 2014

Poniendo la integración vertical de Apple al microscopio

A veces, el éxito que tiene Apple como empresa levanta muchas incógnitas. Creo que gran parte de esa incomprensión se debe a que no vemos el juego a largo plazo de esta compañía. Para eso, tenemos que echarle un vistazo a la integración vertical de Apple y qué papel juega en su estrategia general.

Tal como vimos en el post sobre la integración vertical de Samsung y por qué se estaba volviendo en su contra, en el caso de Apple se trata de un ecosistema mucho más complejo y rico.

Para explicar mejor las ideas, he preparado un par de gráficos sobre el tema.

Un vistazo breve a la integración tecnológica

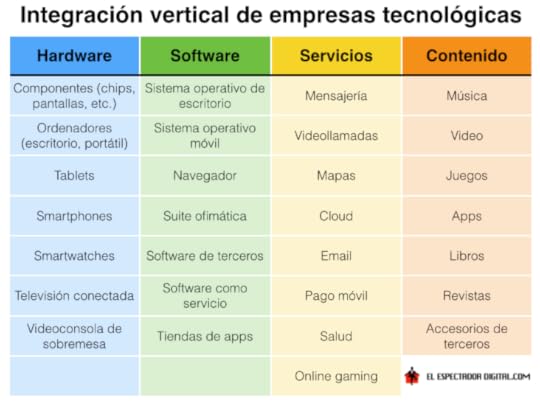

Arriba tenemos un gráfico que debería ser familiar para los que leéis este blog. Representa los cuatro pilares de la integración vertical en la industria tecnológica de consumo, diferente de la corporativa.

Compañías de éxito como Google y Microsoft combinan dos o más de estos pilares para desarrollar su estrategia:

Google concentra casi todos sus esfuerzos en las dos columnas centrales, software y servicios. Tiene componentes tan importantes en el mercado como Android en el sistema operativo móvil y la suite de Google Docs en la parte de software. Mapas, Gmail y Google Hangouts en el lado de los servicios.

Microsoft, de manera similar persigue las dos columnas centrales. Office, Windows y Windows Phone por el lado del software y Skype y Bing en el de los servicios. Con la compra de Nokia y sus esfuerzos en el hardware con Surface, busca una mejor integración.

La cuarta columna puede parecer la menos importante de todas, pero es con la que se atrae a los usuarios. Uno no compra servicios, hardware o software porque sí, sino que lo hacemos para consumir el contenido que está disponible. Música, películas, apps, juegos, libros. Eso es lo que nos mueve a los usuarios.

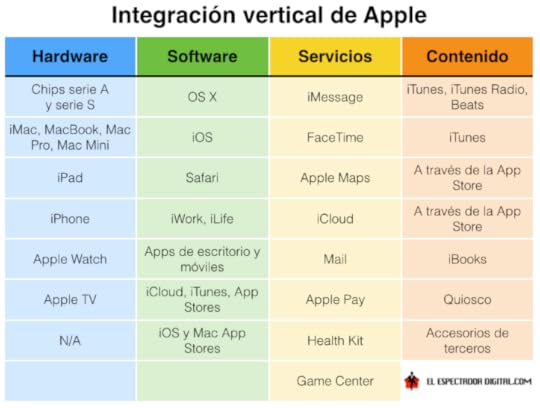

Integración vertical de Apple al detalle

Este cuadro representa todos los puntos en los que Apple basa su integración vertical. Si lo comparamos con el que vimos de Samsung en su momento, vemos que están todos los puntos cubiertos salvo el de la videoconsola de sobremesa (último cuadro de la columna de hardware). Algo que podrían incorporar a la familia con una versión revisada del Apple TV que soportara una App Store propia para videojuegos en la tele.

Lo interesante de la integración vertical de Apple es que le proporciona una independencia con respecto a terceras compañías que no vemos en ninguna otra empresa del sector.

Es responsable directo de la concepción, diseño y fabricación (mediante terceros) de todo su hardware, el desarrollo de su software, la incorporación de servicios y el suministro del contenido (también, mediante acuerdos con terceros).

En otras palabras, Apple es una compañía dueña de su propio destino.

En el pasado, esto no era así. Por ejemplo y hasta el escándalo de los mapas de iOS 6, era Google quien proveía este servicio. Un acuerdo que cambió en el momento en que la empresa del buscador decidió retrasar deliberadamente la versión de su servicio en iOS con respecto a Android, obligando a Apple a desarrollar una alternativa peor en el corto plazo.

La importancia de los servicios

Un vistazo rápido a la tercera columna de la integración vertical de Apple nos revela que la práctica totalidad de sus elementos se han creado en los últimos 4 años:

FaceTime y Game Center fueron presentados junto al iPhone 4 en 2010.

iMessage, iCloud y el correo con este mismo apellido vinieron en 2011.

Apple Maps y su supuesto fiasco llegaron con el iPhone 5 en 2012.

Apple Pay y Health Kit aterrizaron este 2014 junto con los iPhone 6.

Curioso que el año pasado no tuviéramos ningún servicio nuevo. Puede que el desarrollo que necesitó el lavado de cara de iOS 7 se llevase tantos recursos que no fuera posible crear un nuevo servicio ese año.

Cuatro años en los que Apple ha integrado verticalmente todos estos componentes. Sin embargo, su desarrollo y preparación llevarían muchísimos años de trabajo por detrás que no hemos visto. Sin ir más lejos, los esfuerzos por una solución propia de mapas comenzaron en 2010 con la compra de Poly9 y otras compañías de mapas digitales, 2 años de trabajo previo hasta su lanzamiento en 2012.

El coste de la integración: la confianza

Siempre digo que la integración vertical de Apple parece sencilla de llevar a cabo, al menos sobre el papel. Pero en la práctica, resulta extremadamente difícil. Otras empresas como Google y Motorola intentaron integrarse verticalmente y acabaron dando marcha atrás después de perder zillones de dólares.

Hay un coste oculto en esta filosofía corporativa. Un precio que Apple ha tenido que pagar para conseguir su independencia. Se trata de la confianza. Los de Cupertino no se fían de nadie para cosas importantes. Sí, tienen aliados para determinados temas puntuales pero nunca en algo que suponga poner a la empresa en manos de terceros.

En cierta forma, resulta lógico. En el pasado sí confiaron en terceros y acabaron siendo traicionados. Microsoft, Google y otras están en esa lista negra.

Pero el coste lo padecemos los usuarios en forma de restricciones en su plataforma. No ha sido hasta hace bien poco que iOS era un entorno cerrado a cal y canto, tanto que las apps de terceros no podían comunicarse entre sí originando duplicidades en documentos compartidos.

En la base de este miedo está el mantener la seguridad de su plataforma, sí, pero también el miedo a ponerse en manos de terceros. A pesar de esta pequeña apertura, dejar que su propia comunidad de desarrolladores hurgue en las entrañas de sus sistemas operativos sigue siendo impensable.

A fin de cuentas, se trata de un compromiso, un trade-off, que ha decidido abrazar. Y a la vista de los últimos resultados financieros, parece que la integración vertical de Apple tiene muchas más ventajas que inconvenientes.

La entrada Poniendo la integración vertical de Apple al microscopio aparece primero en El Espectador Digital.

Eduardo Archanco's Blog

- Eduardo Archanco's profile

- 1 follower