Maciej Samcik's Blog, page 15

August 16, 2017

Jak trafić najlepszą cenę w hotelu? Kiedyś najlepszy był Booking.com, ale dziś...

Jeszcze jakiś czas temu robiąc rezerwację via przysłowiowy Booking.com mogłem od czasu do czasu “trafić” cenę niedostępną dla klienta “z ulicy”, wynegocjowaną w ramach hurtowego dealu dużego pośrednika z siecią hoteli. Ale dziś już hotelarze nie oferują za pomocą pośredników rewelacyjnych cen – te najlepsze trzymają często dla klientów “bezpośrednich”. Najwięksi gracze hotelowi tworzą wręcz własne platformy, działające podobnie jak Booking.com. Niedawno sieć hotelowa Accor, największa w Polsce (właściciel m.in. Orbisu) ogłosiła, że na jej platformie rezerwacyjnej pojawią się niezależne, niesieciowe hotele.

Korzystanie z usług internetowych pośredników hotelowych zaczęło mnie ostatnio coraz bardziej wkurzać. Nie tylko ze względu na ceny, ale – przyznam szczerze – od cen się zaczęło. Co z tego, że w promocyjnej ofercie danego hotelu widzę dobrą cenę, skoro jest to oferta pokoju bez śniadania? Albo: co z tego, że oferta jest podobno “nie do przebicia”, skoro w hotelu bezpośrednio mogę znaleźć lepszą? Owszem, z przedpłatą w wysokości 30%, ale za to wyraźnie tańszą.

Czytaj też: Kto podsunie ci najlepszy hotel? A może… sam go wylicytujesz?

Niedawno zrobiłem eksperyment: zarezerwowałem przez Booking.com pokój w hotelu na Dolnym Śląsku w okazyjnej cenie 250 zł. Potem poszedłem na stronę internetową tegoż hotelu i znalazłem tam ofertę standardową (280 zł bez śniadania) oraz promocyjną “tylko dziś” z ceną 220 zł (ze śniadaniem). Na koniec zgłosiłem się też do recepcji i “fizycznie” zapytałem o cenę – dowiedziałem się, że pokój kosztuje 260 zł (bez śniadania). Trzy miejsca i cztery różne ceny. A Booking.com wcale nie był najtańszy. Kwestia przedpłaty w tym momencie nie grała roli, bo rezerwacja była “na dziś”.

Inny przykład, dotyczący jednego z hoteli w Polsce. Booking zaklina się, że 260 zł to już najtaniej jak się da – na czerwono, wytłuszczonym drukiem. A tymczasem na stronie hotelu taki sam pokój z tymi samymi świadczeniami można zarezerwować za 171 zł (płatne z góry) bądź 180 zł (30% przedpłaty).

Cztery bolesne przygody z Booking.com opisuję pod tym linkiem, na mojej nowej stronie www.subiektywnieofinansach.pl

August 10, 2017

Spóźniłeś się na lot, a oni... anulowali twój bilet powrotny. To jakiś żart? Niestety, nie

Spóźnienie na samolot na wakacje? Czarny sen, ale może nie jest taki nierealny. Wystarczy, że po drodze zdarzył się wypadek, utknęliśmy w korku, albo nasz samochód lub pociąg się zepsuł i… konsekwencje mogą być nieprzewidywalne. Zwłaszcza wtedy, gdy kupiliśmy lot łączony – z przesiadką lub powrotny (czyli w obie strony). Jednemu z moich czytelników wydarzył się taki właśnie pech. Spóźnił się na samolot na wakacje i okazało się, że jego kłopoty są większe, niż mógłby sobie wyobrazić.

„Parę dni temu po raz pierwszy w życiu zdarzyło mi się spóźnić na lot, którym miałem dotrzeć na wakacje (lot w dwie strony z punktu A do B i z powrotem). Niezrażony porażką szybko wykupiłem bilet na najbliższy lot do B. Po udanych wakacjach, kiedy nadszedł czas powrotu do domu, zorientowałem się, że… check-in na mój lot powrotny nie jest możliwy. Podczas rozmowy z przedstawicielem linii lotniczej dowiedziałem się, że niestawienie się na pierwszy z lotów automatycznie anulowało całą moją rezerwację”

– zeznaje mój czytelnik, który o wszystkim dowiedział się zaledwie na kilka godzin przed planowanym powrotem z wakacji, gdy planował przez internet zarejestrować się do samolotu (i wydrukować kartę pokładową). Pechowiec zdziwił się, że nie dostał nawet jednego krzywego SMS-a od linii lotniczej po tym, jak spóźnił się na pierwszy lot. Pouczono go jedynie, że postępowanie w takiej sytuacji dyktuje regulamin.

„Byłem więc zmuszony zakupić lot powrotny (również w jedną stronę, z punktu B do A), który zabrał mnie do domu. Jako, że wykupiłem najtańszą opcję biletową, refundacja za loty, których nie odbyłem, nie była możliwa. Nasuwa mi się pewna analogia: załóżmy, że zamówiłem w restauracji aperitif i danie główne. Po złożeniu zamówienia przypomniałem sobie, że muszę niedługo prowadzić samochód, a więc nie wypiłem trunku. Postępując tak, jak linia lotnicza, restauracja powinna odmówić mi podania dania głównego, które czeka przygotowane w kuchni”

– analizuje czytelnik. Czy ma rację? Czy tego rodzaju regulacje to zwykłe wyciąganie pieniędzy od ludzi przez linie lotnicze? Czy są legalne? Co można zrobić, gdy TO się stanie? Zapraszam do pełnej wersji tej opowieści na stronie www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

August 8, 2017

Ile warto zapłacić za spokojny sen? Jaka jest cena świętego spokoju? Policzyłem i wyszło, że...

To, że połowa Polaków nie ma żadnych oszczędności „na czarną godzinę” jestem w stanie zrozumieć – nasze dochody są wciąż niskie i część osób z ledwością jest w stanie zaspokoić swoje podstawowe potrzeby, nie mówiąc już o fanaberiach takich jak napełnianie pieniędzmi finansowej poduszki na przyszłość. Ale jednocześnie niechętnie kupujemy jakiekolwiek ubezpieczenia, które w założeniu mają chronić nas i nasze rodziny przed finansowymi skutkami nieszczęść, pecha i niefartu.

Większość z moich znajomych ma ubezpieczenie mieszkania, bo – całkiem słusznie – uważa, że należy zabezpieczyć przed ryzykiem zniszczenia to, czego się dorobili przez długie lata ciężkiej pracy . Porządne ubezpieczenie mieszkania i sprzętów domowych nie tylko od katastrof naturalnych (wybuch, pożar, zalanie), ale też od działalności złodziei, to koszt kilkuset złotych w skali roku. Niemało, ale nie po to przez całe życie do czegoś dochodziliśmy, żeby w jednej chwili wszystko stracić. Ci sami znajomi stosunkowo rzadko mają polisę na życie (a jeśli już to taką najtańszą, bo np. wymaga jej bank), a jeszcze rzadziej – polisę od poważnych zachorowań.

Czy to ma sens? Zabezpieczamy przedmioty, których się dorobiliśmy, owoce naszej pracy, a nie zabezpieczamy „aparatury”, która zapewnia nam możliwość pracowania i dorabiania się. A więc własnych rąk, nóg, głowy, najogólniej zdrowia. Gdybyśmy nie mieli ubezpieczonego mieszkania i z jakiejś przyczyny ono by się zanihilowało, to byłoby oczywiście bardzo źle i smutno. Ale można zakasać rękawy i zacząć od nowa. A jak zepsuje nam się zdrowie wskutek choroby lub nieszczęśliwego wypadku? Możemy już na zawsze stracić zdolność osiągania poprzedniej wydajności pracy lub pracowania w ogóle.

Dlatego przez kilka najbliższych miesięcy będziecie czytali na „Subiektywnie o finansach” – mniej więcej co dwa tygodnie – teksty poświęcone ubezpieczaniu zdrowia, życia i przyszłości (w sensie: porządnej emerytury). Czyli tego wszystkiego, co w życiu najważniejsze. Partnerem tego cyklu jest firma ubezpieczeniowa Prudential. Zapraszam na stronę, na której są wszystkie teksty publikowane w ramach tego cyklu.

Wiadomo, że nie każde ubezpieczenie jest dobre (zdarzają się takie, których nie poleciłbym najgorszemu wrogowi), nie zawsze potrafimy wybrać to, które będzie dla nas najlepsze. I nie zawsze potrafimy ocenić ile warto zapłacić. Będę starał się Was zapłodnić myślą o tym, że warto przynajmniej zastanowić się nad takim zabezpieczeniem, a jeśli już to zrobicie – podpowiem na co zwrócić uwagę, jak porównywać oferty, które zapisy w polisach są pułapkami i jak odróżnić polisę dobrą od złej. I jak wybrać dobrą jakość za przyzwoitą cenę.

Pierwsze rady dla tych z Was, którzy po lekturze niniejszego tekstu chcieliby zapewnić sobie kapkę świętego spokoju, ale nie wiedzą jak się za to zabrać - są w pełnej wersji poradnika na stronie www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

August 3, 2017

Neymar będzie zarabiał pół miliona złotych. Dziennie! Co można byłoby mieć zamiast niego?

Neymar został najdroższym piłkarzem świata - przechodzi z Barcelony do PSG za... 222 mln euro! A razem z pensją i premiami będzie kosztował katarskich właścicieli klubu z Paryża... ponad 550 mln euro! To gigantyczna fortuna. Jak można wydać tyle pieniędzy na jednego tylko piłkarza? Owszem, PSG jest jednym z kilku najbogatszych klubów świata (roczne przychody z biletów, praw telewizyjnych oraz marketingu wynoszą mniej więcej 520 mln euro), ale płacić takie pieniądze za jedną parę nóg (oraz mózg, który tymi nogami zarządza) wydaje się absurdem. A może jednak nie?

Co można byłoby kupić w cenie Neymara? Na przykład... 10 lat w najdroższym apartamencie hotelowym świata. Z pięknym widokiem na ocean, służącymi, prywatnym kierowcą i kucharzem. Kilka innych pomysłów na wydanie 222 mln euro podsuwam tutaj.

Sprawdziłem też ile będzie zarabiał Naymar na godzinę i jak to się ma do pensji naszego Roberta Lewandowskiego. Prześwietliłem też potencjalne zyski, które przez pięć najbliższych lat może czerpać PSG z powodu posiadania na pokładzie takiego Neymara. Zapraszam do lektury!

Od umowy kredytowej odstąpił zgodnie z prawem i bez opłat. Bank zażądał 3000 zł. Co robić?

Jeden z moich czytelników już po podpisaniu umowy o kredyt hipoteczny z Bankiem Pekao doszedł do wniosku, że został przez bankowców wprowadzony w błąd. A że właśnie dostał do podpisu umowę od konkurencyjnego banku... Zgodnie z prawem odstąpił od umowy - złożył standardowy druk o odstąpieniu. I zakładał, że oznacza to również umorzenie prowizji kredytowej. Chodziło o niebagatelną kwotę 3000 zł. Na szczęście kredyt nie był jeszcze wypłacony, więc owe 3000 zł też jeszcze nie zostało przez klienta przelane.

Wyobraźcie sobie, że bank... odmówił. Oświadczono klientowi, że prowizji mu nie umorzą, gdyż klient nie wywiązał się z umowy. Z umowy kredytowej wynikało, że klient musi spełnić trzy warunki formalne, by bank wypłacił kredyt. Klient tych warunków nie spełnił i to - zdaniem banku - zadecydowało, iż kredyt nie został uruchomiony. Nie zaś odstąpienie przez klienta od umowy. Jeśli zaś umowa upada z powodu niewypełnienia przez klienta jej warunków, to bank nie ma obowiązku zwracać prowizji.

"Próbowałem negocjować z bankiem, jednak bez skutku. Spotykałem się z kierownikiem działu, dyrektorem oddziału, przedstawiłem również kompromisową propozycję zapłaty 500 zł, tytułem wynagrodzenia pracy bankowców przy tej umowie. Wszystko na nic. Bank wydzwaniał do mnie i wysyłał pisma o zaleganiu z płatnościami, informował też o narastaniu odsetek od tych 3000 zł. Sprawę przekazał również do firmy windykacyjnej"

- pisze do mnie klient. Co robić? Płacić? Nie płacić? Jakie kroki podjął klient? Przeczytaj w pełnej wersji tekstu tutaj

July 30, 2017

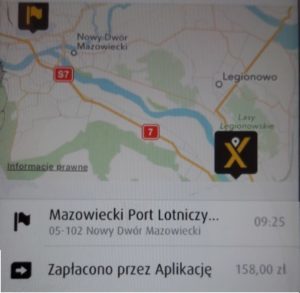

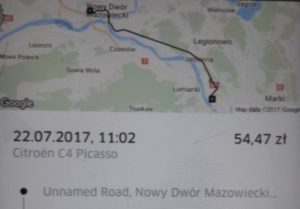

Taksówką - 158 zł, Uberem - 55 zł. Ta sama trasa, ta sama pora dnia. Z czego wynika przepaść?

Rząd planuje ustawę, która ma "unieszkodliwić" Ubera, czyli tanią konkurencję dla taksówek. Dzięki temu ma być bezpieczniej dla klientów (mają mieć większe prawa, większą gwarancję, że będą wożeni przez wykwalifikowanych i płacących podatki kierowców oraz profesjonalne ubezpieczenie w razie wypadku). Ile klienci Ubera będą musieli zapłacić za to większe bezpieczeństwo? Dziś Uber jest sporo tańszy od taksówek, zaś taksówkarze mówią, że to wynik nieuczciwej konkurencji. Jeśli nieuczciwej konkurencji nie będzie, to zapewne i różnica w cenie będzie mniejsza lub wręcz żadna.

Miałem okazję ostatnio przemieszczać się między północną dzielnicą Warszawy (Białołęką) a lotniskiem w Modlinie. W jedną stronę postanowiłem pojechać taksówką zamawianą via aplikacja (w sieci MyTaxi), a w drugą – samochodem zamówionym via aplikacja Ubera. W jedną stronę jechałem wygodną, klimatyzowaną limuzyną za 158 zł, a w drugą – dość wysłużonym autem bez klimatyzacji za 55 zł. Co ciekawe, gdy w przeddzień kursu zapytałem aplikację MyTaxi o wycenę kursu, dowiedziałem się, że zapłacę jakieś 95 zł. Czyżby trasa się przez te kilkanaście godzin jakoś wydłużyła?

Kursy do Modlina po 99 zł reklamują nie tylko taksówki „z aplikacji”, ale i zwykłe. Oczywiście w większości przypadków jest to ściema. Widziałem w internecie wpis jednego z blogerów technologicznych poświęcony jego podróży na lotnisko w Modlinie oraz rozmowom z taksówkarzami, którzy tylko uśmiechali się z politowaniem, gdy pokazywał im ulotki i prosił o przewiezienie – choćby na północ Warszawy, niekoniecznie na Ursynów – za tę przysłowiową stówkę.

Czytaj: Przemek ze Spider’s Web przekonany do Ubera. Przez taksówkarzy

Czytaj: W Uberze też potrafi być drogo. Kurs miał być za 15 zł, a kosztował… 53 zł. Pazerność? Błąd systemu?

Pytanie brzmi: czy tradycyjni taksówkarze oszukują czy też różnica w kosztach prowadzenia działalności jako taksówkarz oraz jako kierowca Ubera jest tak duża, że przekłada się na trzykrotną różnicę w cenie? A może to Uber ma dumpingowe ceny? Celowo wybrałem przykład kursu do Modlina jako najbardziej wyostrzający problem (tu wchodzi bowiem do gry duży dystans poza miastem, gdzie różnica w cenie między taksówkami, a uberami jest największa). W przypadku krótszych kursów po mieście różnice w cenie pomiędzy Uberem i taksówką są mniejsze. Więc i problem mniejszy.

Więcej na ten temat znajdziecie w pełnej wersji tekstu, która jest na mojej nowej stronie www.subiektywnieofinansach.pl.

Link do tekstu jest tutaj

July 27, 2017

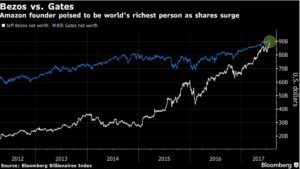

Mógłby z prywatnej kasy spłacić jedną trzecią zadłużenia Polski. Oto najbogatszy człowiek

Najbogatszym człowiekiem na świecie został dziś Jeff Bezos, główny udziałowiec i założyciel Amazona. Zdetronizował na fotelu finansowego króla świata niejakiego Billa Gatesa, twórcę Microsoftu, którego majątek co prawda też rośnie, ale w dużo wolniejszym tempie. Jeszcze trzy lata temu, gdy majątek Gatesa był wart 80 mld dolarów, Bezos miał tylko 30 mld „zielonych”. Tylko w ciągu ostatniego roku jego majątek przyrósł o 24 mld dolarów.

Trzecim najbogatszym człowiekiem na świecie jest hiszpański magnat odzieżowy i założyciel marki Zara – niejaki Amancio Ortega. Jego majątek jest podliczany na prawie 83 mld dolarów. Na czwartym miejscu wśród najbogatszych jest Mark Zuckerberg, twórca Facebooka, który ma 75 mld dolarów, zaś na piątym – z niemal identycznym „urobkiem” – najsłynniejszy inwestor świata Warren Buffett.

Co mógłby nam zrobić Bezos, gdyby tylko chciał? Policzyłem, a wyniki tych obliczeń znajdziecie tutaj

Jest już nowy sposób płacenia comiesięcznych faktur. Prościej niż kiedykolwiek?

Bank Millennium jako pierwszy udostępnił klientom Qlik - nowy system obrotu elektronicznymi fakturami ułatwiający płacenie comiesięcznych rachunków. Po uzyskaniu zgody klienta firma, która wystawia fakturę, wysyła jej elektroniczną wersję do banku, a ten przygotowuje przelew. Klient – i to różnica w stosunku do polecenia zapłaty – musi ten przelew sam zatwierdzić. Ale tylko tyle – całą resztę roboty wykonuje firma-wystawca faktury oraz bank.

Na razie elektroniczne faktury mogą w ramach bankowości internetowej Banku Millennium opłacać klienci tylko kilkunastu firm świadczących różne usługi – m.in. Orange, PGE, Link4 oraz banku ING. Wkrótce firm umożliwiających taki sposób opłacania faktur ma być więcej. No i oczywiście usługa będzie też instalowana w kolejnych bankach.

Jak się zapisać do elektronicznych faktur? Trzeba w fiszce „przelewy” znaleźć sekcję poświęconą tej usłudze, a następnie wypełnić krótki wniosek. A w nim zaznaczyć firmę-wystawcę faktury, wpisać swój numer klienta przyznany przez tę firmę (jest na każdej wystawionej fakturze), zatytułować jakoś tę całą „paczkę” i zatwierdzić hasłem SMS-owym. W odpowiedzi bank wyśle nam kod wniosku, który musimy przekazać wystawcom faktur. Bez tego nie będą mogli przekazywać tych faktur bezpośrednio do banku.

Procedury przekazywania kodów aktywacyjnych do firm są różne. Bank ING przyjmie kod wysłany zwykłym e-mailem. Link 4 każe czekać na telefon od swojego pracownika, któremu trzeba przekazać kod ustnie. PGE z kolei każe klientom zadzwonić do odpowiedniej placówki regionalnej. Jak widzicie jest z tym trochę rzeźbienia, chociaż całą procedurę da się od biedy zamknąć w kilka minut.

Ciekawe? Więcej na temat tej usługi i innych prostych sposobów płacenia comiesięcznych rachunków oraz pełna recenzja systemu Qlik jest pod tym linkiem.

Zapraszam też do odwiedzenia mojej nowej strony www.subiektywnieofinansach.pl. Znajdziecie tam najnowsze felietony, zebrane w jednym miejscu najciekawsze wyroki sądowe w sporach konsumenckich, sekcję dotyczącą nowych technologii w służbie konsumenta, wszystkie moje interwencje w Waszych sprawach zebrane w jednym miejscu, prześwietlanie reklam, sondaż... Mnóstwo fajnych rzeczy. Zapraszam do zerknięcia i polubienia.

July 26, 2017

Zepsuła jej się pralka, ale przecież bank obiecał pomocnych fachowców! Obiecał, lecz...

Napisała do mnie klientka Banku Millennium, która przez długie lata korzystala z usług banku PKO BP i płaciła tam za wszystko, jak za zboże, ale w końcu skusiła się za konto z gatunku „wszystko za zero”. Do tego zera doliczono jej pakiet fachowców, czyli assistance domowe za 4,99 zł miesięcznie („Pakiet Bardzo Pomocny”). To i tak mniej, niż płaciła w PKO BP za „gołe” konto, więc była zadowolona i cieszyła się poczuciem bezpieczeństwa. „Jakby coś się w mieszkaniu popsuło, mogę wezwać fachowca i wszystko naprawi”. Po raz pierwszy w życiu – w wieku przedmerytalnym – poczuła się prawdziwie zaopiekowana.

„W tym tygodniu zalałam sąsiadów, a konkretnie sufit ich łazienki. Woda płynęła w okolicy pralki, więc awarię sprzętu szybko zdiagnozowałam. Złapałam za telefon żeby z pomocy pakietu bardzo pomocnego skorzystać. Wyłuszczyłam problem. Padło pytanie, czy moja pralka ma poniżej pięciu lat. Niestety jest starsza. A więc millennijnej pomocy nie podlega”

– pisze rozczarowana klientka. I słusznie się dziwi: przecież nowy sprzęt raczej się nie psuje, a jeśli już, to przez pierwszych kilka lat – najczęściej dwa lub trzy – jest na gwarancji, która jest korzystniejsza, niż assistance. Nie trzeba m.in. płacić za materiały eksploatacyjne do napraw (w przypadku assistance – trzeba). Poza tym jeśli w czasie gwarancji skorzystam z innych procedur pomocowych, niż przewidziane w tejże gwarancji, mogę stracić uprawnienia na przyszłość.

Krótko pisząc: pomoc fachowców obejmuje głównie sprzęt nowy, nie psujący się i będący na gwarancji. To daje z kolei bankowi gwarancję, że klient nieczęsto przyjdzie skorzystać z pomocy fachowców za 4,99 zł miesięcznie. Ale moja czytelniczka to twarda zawodniczka, więc tak łatwo millennijnych fachowców nie odpuściła.

Więcej na ten temat znajdziesz w pełnej wersji tekstu, opublikowanej na www.subiektywnieofinansach.pl

July 25, 2017

Rachunek telefoniczny na 1900 zł i odrzucona reklamacja. Subiektywność wchodzi do akcji!

Jedna z moich czytelniczek, klientka sieci T-Mobile, kilka tygodni temu poprosiła mnie o pomoc w sprawie gigantycznego rachunku za telefon, który otrzymała. Telekom przesłał pani Teresie fakturę opiewającą na… bagatela: 1900 zł. Po otwarciu e-maila z fakturą moja czytelniczka najpierw o mało nie dostała zawału, potem złożyła reklamację o następującej treści:

„Proszę o anulowanie faktury o numerze (…). Zostałam poinformowana przez Państwa, że wynika ona z usługi premium, z której nie korzystałam. Dodatkowo Państwa pracownik poinformował mnie, że naliczone kwoty to wynik korzystania przeze mnie ze stron o treści pornograficznej (…). Otrzymałam od Państwa informację, że kwota 1900 zł netto została wygenerowana 12 maja, a tego dnia byłam w podróży służbowej, na co mam dokumentację (…). Nadmieniam, że podpisując umowę z T-Mobile nie byłam poinformowana o domyślnym włączeniu na moim koncie możliwości korzystania z usług premium”

Pani Teresa została oskarżona przez pracownika sieci telekomunikacyjnej o korzystanie z serwisów pornograficznych. Było to podwójnym błędem. Po pierwsze pani Teresa z nich nie korzystała. Po drugie pracownik nie powinien wiedzieć o tym z jakich usług premium korzystają poszczególni abonenci. Mógł tylko wiedzieć, że z jakichś korzystała i że kosztowało to tyle a tyle. Ważniejsze od niezbyt profesjonalnego zachowania pracownika działu reklamacji jest jednak to, że T-Mobile odrzucił reklamację pani Teresy twierdząc, że z jego analiz wynika, iż… wszystko jest OK.

Co było dalej? Całą historię przeczytaj na www.subiektywnieofinansach.pl

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers