Maciej Samcik's Blog, page 14

September 12, 2017

W przyrodzie nic nie ginie, czyli karma Leszka C. Trzy problemy, które wykańczają Getin Bank

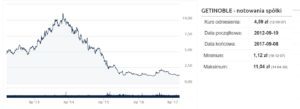

Getin Bank nie od dziś ma kłopoty z rentownością, ale dopiero ostatnie kwartały pokazały w jak poważnych znalazł się tarapatach. Gdy w 2015 r. nagle jego zysk stopniał ze zwyczajowych 300-400 mln zł do zaledwie 44 mln zł, można było mówić o wypadku przy pracy. Gdy w 2016 r. pojawiło się 42 mln zł straty, można było łudzić się, że to kwestia jednorazowych kosztów (składek na fundusz dla kredytobiorców w tarapatach, wyższe składki na ratowanie SKOK-ów i SK Banku, podatek bankowy).

Czytaj też: Getin Bank już na dnie, a co na to Leszek C.?

Dziś – po opublikowaniu wyników za pierwsze półrocze 2017 r. – już nikt nie może mieć wątpliwości. Getin Bank to tonący statek. Kurs akcji Getin Banku, który w najlepszych czasach wzbijał się w okolice 11 zł za akcję, dziś wynosi 1,19 zł i jest bardzo blisko historycznego minimum osiągniętego w grudniu zeszłego roku – 1,12 zł. Jeśli inwestorzy będą mieli wątpliwości czy kapitan Klimczak da radę zawinąć do portu – flagowiec Leszka Czarneckiego może stać się spółką “groszową”.

Co gorsza wydaje się, że brakuje materiałów do zalepienia dziury, przez którą na pokład wdziera się woda. A problemów jest coraz więcej. Prezes Klimczak nie owija w bawełnę: jeśli – wszystko na to wskazuje – wejdzie w życie najnowszy prezydencki pomysł na kredyty frankowe, to składka w wysokości 0,5% salda kredytów walutowych będzie oznaczała dla banku dodatkowy wydatek rzędu 55 mln zł. I bank przez kilka kwartałów może przestać spełniać wymogi kapitałowe narzucone przez Komisję Nadzoru Finansowego.

Co dalej z Getin Bankiem? Jakie trzy problemy go wykańczają? Czytaj pełną wersję tekstu na www.subiektywnieofinansach.pl

Link bezpośredni do tekstu o kłopotach Getinu jest tutaj

September 7, 2017

Pokaż mi swoją kartę płatniczą, a powiem ci kim jesteś. Co mówi o nas plastik, który mamy w portfelu lub kieszeni?

Pierwsze karty płatnicze pojawiły się w USA po II Wojnie Światowej i były de facto upoważnieniem do odebrania zamówionego towaru na kredyt. Początkowo karty wydawały sklepy, ale pojawili się też bankierzy, którzy postanowili być pośrednikami w transakcjach kartowych. Jeśli na jakimś osiedlu sklepikarze i ich klienci mieli konta w tym samym banku, to jedni mogli przyjmować płatności, a drudzy płacić bez użycia gotówki.

Kilka lat później, w 1950 r., firma Diners Club International wydała pierwszą uniwersalną kartę pozwalającą na płatności w hotelach i restauracjach. Firma podpisała z tymi miejscami umowy, na podstawie której pokrywała płatności posiadaczy kart. A ci raz w miesiącu spłacali dług. System, który dziś obowiązuje, jest nieco bardziej skomplikowany, ale tak naprawdę jest rozwinięciem tamtych pierwszych płatności. Globalne organizacje płatnicze gwarantują klientom, że ich karta zadziała wszędzie, a odbiorcom płatności – że szybko dostaną pieniądze (czy to z rachunku klienta, czy to z kredytu udzielonego przez bank).

Czytaj: Czy połączenie karty płatniczej i bitcoina jest możliwe? Oni to zrobili

Dlaczego niektórzy nie lubią kart płatniczych?

Są trzy powody nieużywania kart. Wszystkie trzy budziły kiedyś moją zgryzotę, ale dziś już w zasadzie się nimi nie przejmuję. Zwłaszcza pierwszy z nich jest już w dużej części mitem, legendą miejską, przekazywaną z ust do ust. Te powody to:

Brak poczucia bezpieczeństwa. Zabierając ze sobą kartę, zabieram do kieszeni wszystkie pieniądze, które mam. Jeśli ktoś mi ukradnie kartę, to mogę stracić wszystko. Zwłaszcza, że karty mają funkcję zbliżeniową i można nimi płacić bez PIN-u. Prawda? Mit? Cóż, karta rzeczywiście “nosi” dużo pieniędzy, ale po pierwsze można na niej ustawić dzienne limity “użycia”. Po drugie transakcje są zabezpieczane PIN-em, a tych bez PIN można wykonać tylko ograniczoną liczbę (pojedyncza nie może przekroczyć 50 zł). Po trzecie odpowiedzialność klienta za transakcje utraconą kartą jest ograniczona do róznowartości 150 euro (art. 28 ust. 2 ustawy o elektronicznych instrumentach płatniczych), zaś w przypadku kart zbliżeniowych – do 50 euro.

Brak możliwości używania karty. Mieszkając na wsi lub w małym miasteczku często trudno znaleźć sklep, w którym przyjmują płatności kartowe. Jestem w stanie przyjąć ten argument, aczkolwiek liczba terminali płatniczych w sklepach rośnie, a bankowcy przygotowują program w ramach którego będą finansowali instalowanie terminali w sklepach.

Ryzyko inwigilacji. Płatność kartą nie jest anonimowa. Bank wie którą kartą i w jakim sklepie zapłaciliśmy. Nawet karty przedpłacone, które kiedyś można było zassać z banku anonimowo, dziś muszą być rejestrowane na konkretne nazwisko (trzeba pokazać dowód osobisty). Cóż, tak rzeczywiście jest, ale sądzę, że w XXI wieku inwigilacja przez banki jest dużo mniej ryzykowna, niż inwigilacja przez smartfony (telekom w każdej chwili może wiedzieć gdzie jesteśmy, bo nas geolokalizuje), Facebooki i Google, czy choćby monitoring miejski.

Wypowiedz się. Jak najwygodniej płacić kartą w sieci? Wybieramy najlepszy sposób!

Jeśli myślisz, że wchodząc do centrum handlowego jesteś anonimowy i nikt się nie może dowiedzieć co kupiłeś za gotówkę to jesteś w grubym błędzie. Przeczytaj mój tekst o wi-fi. Wyrzucenie karty płatniczej nie da anonimowości. Da ją dopiero wyrzucenie smartfona i “wypisanie się” z internetu. Są jacyś chętni

Czego można się dowiedzieć z numeru karty? Czytaj w pełnej wersji tekstu na www.subiektywnieofinansach.pl. Link do artykułu jest tutaj

September 4, 2017

"Tych umów nie rozumiało 99% pracowników banku. A klienci podpisywali". Szokujące

Dziś mam dla Was kilka cytatów z zeznań pracownika jednego z “frankowych” banków. Zeznania są składane pod przysięgą i z otwartą przyłbicą (czyli pod nazwiskiem "autora"), więc trzeba zakładać, że są zgodne z prawdą. Dowodzą one głębokiej demoralizacji menedżmentu i pracowników tego banku. Posłuchajcie:

“Zarówno wynagrodzenie banku, jak i moje, było dużo wyższe w przypadku przekonania klienta do zawarcia umowy kredytu indeksowanego. Bank zarabiał przy takim kredycie na spreadzie walutowym. Stosowaliśmy standardowe argumenty sugerujące klientowi, aby wybrał taki kredyt: że to jest dla niego tańsze, że rata jest niższa niż w złotówkach… Istniał cały arsenał argumentów, które miały sugerować, że rozwiązanie w postaci kredytu indeksowanego jest lepsze”

– zeznaje pracownik. A jak opowiadało się klientom o ryzyku kursowym? Wiadomo, że powiedzieć trzeba było, ale zawsze można powiedzieć półgłębkiem.

“Zasadniczo staraliśmy się nie wchodzić w szczegóły, aby klient nie zadawał trudnych pytań. Komunikowaliśmy mu, że taki kredyt oznacza ryzyko, ale nie analizowaliśmy z klientem jakie to ryzyko. Podawaliśmy po prostu informację, że w takim kredycie występuje zmienność kursu walutowego”

Sprzedawali kredyty w taki sposób, by ograniczyć klientowi możliwość wyboru. Uważam, że w przypadku każdego kredytu frankowego udzielonego przez ten bank – nie tylko tego, który jest przedmiotem postępowania sądowego powiązanego z niniejszymi zeznaniami – powinny one wpływać na podział kosztów wynikających z “frankowości” kredytów. Organy państwa powinny to wyegzekwować. Inna sprawa to odpowiedzialność osób, które ten system zbudowały. W państwie, które nie działa teoretycznie, dałoby się kilka osób osądzić i wsadzić za kraty.

Kiedy zacząl się kryzys finansowy kondycja tego banku była mocno zagrożona, więc zarząd wdrożył pomysł, by z klientami, którzy mieli kredyty walutowe bądź indeksowane, spisywać aneksy, które miały dawać klientowi poczucie bezpieczeństwa. Kosztowały go one dodatkową prowizję, która dawała bankowi natychmiastowy zastrzyk finansowy. Jak to wyglądało? Na ten temat równiż zeznał pracownik banku. Więcej o tych zeznaniach piszę na www.subiektywnieofinansach.pl. Zapraszam do lektury, cały tekst jest pod tym linkiem

August 31, 2017

Ile warto zapłacić za taksówkę? Ile na godzinę zarabia taksówkarz, a ile kierowca Ubera? Liczę!

Jeśli taksówkarz mi mówi – sytuacja teoretyczna, ostatni raz spotkała mnie rok temu – jaki to jest nieszczęśliwy wykonywując swoją robotę za głodową pensję (po czym inkasuje ode mnie np. 40 zł za niezbyt długi kurs) to powinienem mu współczuć i dać duży napiwek, czy zrzucić to na karb polskiego narzekactwa? Jeśli w Uberze – gdzie za ten sam kurs nie zapłacę 40 zł, tylko 20 zł – trudno dziś spotkać kierowcę, który nie jest imigrantem, to znaczy, że jeżdżąc Uberem wspomagam finansowe niewolnictwo

Sam dużo jeżdżę prywatnym samochodem i wiem, że auto kosztuje. Kiedyś nawet pisałem, że jeżdżenie taksówką może być tańsze od używania własnego samochodu. I było to jeszcze przed erą Ubera, więc zakładam, że jeżdżenie Uberem niemal na pewno musi być tańsze, niż jeżdżenie własnym autem. Wliczając benzynę, amortyzację, ubezpieczenie, serwis, opony…

A może by tak… wynająć samochód zamiast go kupować? Ile można zaoszczędzić? Komu to się opłaci, a komu nie?

Postanowiłem policzyć przy jakiej cenie zaczyna się “taksówkarska lichwa”. Jako przykład wziąłem 10-kilometrowy kurs po Warszawie w ciągu dnia . Stawki w warszawskich firmach taksówkowych wahają się od 1,6 zł za kilometr do 2,4 zł. Opłata za wejście do taksówki – od 6 zł do 8 zł . Oznacza to, że w najtańszej firmie zapłacę 22 zł, a w najdroższej 32 zł. W Uberze wycena pokazuje od 17 zł – w zależności od czasu przejazdu – do 21 zł.

Do kalkulacji przyjąłem, że amortyzacja auta, cena leasingu lub kredytu (60.000 zł podzielone na cztery lata jeźdżenia) w przeliczeniu na kilometr wynosi 23 gr., cena ubezpieczenia to 5 gr. na kilometr (2700 zł rocznie przy 60.000 przejeżdżanych kilometrach), zaś ZUS wynosi 6,8 zł na każdą godzinę pracy (1200 zł podzielone na 176 godzin pracy w miesiącu). Od dochodu z każdego przejazdu trzeba odliczyć VAT (8%) oraz podatek dochodowy (zakładam 18%) . Ceny paliwa – 4,3 zł za litr – czyli 31 gr. na każdy kilometr(auto pali 8 litrów na 100 km). Zakładam, że dojazd do klienta to 2 km.

No to liczymy. Wyniki moich symulacji, opatrzone stosownymi zastrzeżeniami, znajdziecie pod tym linkiem

Zapraszam też do mojego serwisu www.subiektywnieofinansach.pl. Tam znajdziecie mnóstwo nowych tekstów - m.in. sekcję z interwencjami pt. "W twojej sprawie" oraz poradniki na temat mądrego oszczędzania i rozsądnego wydawania pieniędzy

August 29, 2017

Bank "zapomniał" usunąć negatywnego wpisu o klientce w BIK. Sam zaproponował "karę"!

Pani Joanna jest moją czytelniczką od kilku lat. Od czasu do czasu wymieniałem się z nią e-mailami, kibicując jej próbom wykaraskania się z problemów finansowych. Straciła pracę, nie była w stanie spłacić długów. Próbowała – m.in. z moją pomocą – dogadać się z kilkoma bankami, by rozłożyły spłaty na mniejsze raty. Z niektórymi bankami udało się dogadać, ale dwa były nieugięte i plan restrukturyzacji długów się nie powiódł. Pani Joanna złożyła więc do sądu wniosek o upadłość konsumencką, godząc się na utratę całego majątku.

W styczniu 2015 r. sąd rejonowy ogłosił upadłość konsumencką moej czytelniczki. Pod kuratelą syndyka sprzedała mieszkanie i oddała na poczet długów wszystkie cenne rzeczy. Sąd zgodził się umorzyć część długów, w tym te, które miała wobec Citibanku. To oznaczało, że pani Joanna powinna odzyskać dobre imię również na kartach BIK-u, gdzie od lat jej nazwisko widniało jako nierzetelnej klientki z przeterminowanym długiem. Nie spłacona część długu została prawomocnie umorzona.

Citibank nie spieszył się jednak ze zmianą statusu klientki z “nie spłaca długu” na “dług został umorzony”. Nowy wpis pojawił się dopiero w maju, po pięciu miesiącach od wyroku sądu! I to mimo, że prawo bankowe w takich okolicznościach daje bankowi 7 dni na poprawienie wpisu w BIK. Postanowienie sądu stało się prawomocne na początku marca 2015 r. i wtedy też pani Joanna złożyła w banku pismo z prośbą o zamknięcie zobowiązania i usunięcie wpisu dotyczącego jego niespłacania ze wszystkich baz, w których on mógł figurować.

Od tego momentu Citibank przez dwa i pół miesiąca nie znalazł czasu na zaktualizowanie statusu długu mojej czytelniczki. Ba, nie raczył nawet – jak twierdzi kredytobiorczyni – w ciągu 30 dni przesłać odpowiedzi na jej prośbę. W połowie maja pani Joanna pobrała z BIK swój raport kredytowy, w którym przeczytała, iż kwota 130.000 zł, którą była winna bankowi i którą są umorzył, wciąż jest otwartym kredytem w fazie windykacji. Dopiero po awanturze bank “wyczyścił” sprawę. Klientka zażądała odszkodowania

Ile można dostać pieniędzy za takie niedopatrzenie banku? Ile pieniędzy zaproponował Citibank swojej wkurzonej klientce? O tej bardzo ciekawej sprawie piszę na www.subiektywnieofinansach.pl. Bezpośredni link do tego tekstu jest tutaj, ale zapraszam do obejrzenia także innych rubryk - niektóre moje teksty są publikowane tylko na "Subiektywnie o finansach"!

August 28, 2017

Płatności przyszłości czyli nadchodzi rewolucja w kupowaniu. Koniec z portfelem! Cieszycie się?

Przeżywamy wielką rewolucję w płaceniu. Upowszechnienie się kart płatniczych - któż z nas nie spróbował wygody płacenia zbliżeniowego? - to dopiero jej początek. Kilka milionów Polaków “włożyło” swoje karty do smartfonów – czy to za pośrednictwem bankowych aplikacji mobilnych, czy też różnych elektronicznych portmonetek. Zaś kolejna odsłona zmian jest już za rogiem. To płacenie… bez płacenia, czyli wykorzystywanie jako nośników pieniądza przedmiotów, w których “zaszyta” będzie karta płatnicza. Te wszystkie zmiany będę pokazywał i przybliżał Wam w nowym cyklu tekstów poświęconych nowoczesnemu płaceniu.

Czy w przyszłości będziemy w ogóle płacili kartami? Może do łask wróci gotówka, której używanie ma jedną, ale za to ważną, zaletę – gwarantuje anonimowość? A może do gry wejdzie pieniądz cyfrowy, taki jak bitcoin? Cyfrowa “gotówka” tym różni się od zwykłego pieniądza bezgotówkowego (tego, który jest zapisany na naszych kontach bankowych lub kartach płatniczych), że przekazujemy go bezpośrednio ze smartfona na smartfon – bez pośredników w postaci banków, firm rozliczających i organizacji płatniczych. To plik kryptograficzny, zabezpieczony wirtualnymi “znakami wodnymi”.

A jeśli karty przetrwają, jako mimo wszystko najwygodniejszy sposób kupowania i płacenia, najlepszy nośnik programów lojalnościowych? Jak będzie w przyszłości wyglądało płacenie kartą? Moim zdaniem będzie wyglądało mniej więcej tak:

KARTA BĘDZIE W SMARTFONIE. Wszystko więc wskazuje na to, że w XXI wieku wciąż będziemy płacili kartami. Są zbyt wygodne, zbyt powszechnie akceptowane i mają zbyt dużo korzyści dla klientów, by dały się szymś zastąpić. To oczywiście nie znaczy, że karty będą wyglądały tak, jak do tej pory. Pierwszy krok to przeniesienie “plastiku” do smartfona. Coraz więcej banków, we współpracy z organizacjami płatniczymi, wprowadza możliwość instalowania karty płatniczej w smartfonie.

Z czego to wynika? Wygląda na to, że właśnie smartfon będzie w niedalekiej przyszłości centrum naszego życia. Jeśli będzie można włożyć do niego wszystkie wirtualne dokumenty (w tym e-dowód i e-prawo jazdy) i pieniądze to portfel w kieszeni stanie się zbędny. Jest mały problem: smartfona nie da się włożyć do terminala, ani do bankomatu. Jednak przygniatająca większość terminali płatniczych w Polsce ma już funkcję zbliżeniową, a z przygniatającej większości bankomatów da się już wypłacić pieniądze bez wkładania karty (działają zbliżeniowo lub na kod).

CZIP NA KARCIE “POGADA” Z CZIPEM W LODÓWCE. Kolejnym etapem rewolucji będzie “oczipowanie” przedmiotów w naszym otoczeniu. W erze internetu nowej generacji (5G) stanie się realne, iż nasza lodówka, komunikując się z naszym smartfonem, zamówi w naszym imieniu masło w sklepie, gdy czujniki wskażą, że się już kończy ostatnia osełka. A my tylko zatwierdzimy transakcję. Albo samochód sam będzie płacił za paliwo, kontaktując się zdalnie w naszym imieniu z terminalem płatniczym. Niewykluczone, że karta płatnicza zostanie “zaszyta” w tzw. inteligentnych okularach, które przejmą część funkcji smartfona (są już w sprzedaży pierwsze tzw. smart-glasses).

PŁACENIE BEZ PŁACENIA, CZYLI… BIOMETRIA. Jak będzie wyglądała autoryzacja transakcji? Dziś rządzi PIN, ale zapewne w niedalekiej przyszłości będziemy zatwierdzać płatności biometrycznie. Już dziś niektórzy z nas logują się do smartfonów i do banku w smartfonie odciskiem palca. Z części bankomatów można wypłacić pieniądze zatwierdzając transakcję palcem. Są pierwsze banki, w których do konta można się zalogować głosem. Niewykluczone, że w podobny sposób będziemy niedługo potwierdzać zakupy.

Tej przyszłości będziemy się wspólnie przyglądać w cyklu tekstów, który dziś rozpoczynam i który będę kontynuował przez cały najbliższy rok. Oprócz tekstów będą quizy, konkursy, a także klipy wideo, w których przedstawię najlepsze pomysły na używanie kart na wakacjach, na zakupach, w urzędzie, za granicą. Opowiem też o najważniejszych funkcjach kart płatniczych, podpowiem jak ich rozsądnie i bezpiecznie używać, jak wycisnąć z Waszych kart jak najwięcej korzyści. Zapraszam do specjalnej sekcji tematycznej, w której będę publikował kolejne teksty - "O wygodnym płaceniu, czyli niezbędnik nowoczesnego konsumenta". Czytajcie i komentujcie. Piszcie też do mnie – jestem pod maciej@maciejsamcik.pl

August 27, 2017

Kosztowna pomyłka: przelała ogromne pieniądze na nie to konto! Czy da się wycofać przelew?

Ta historia mrozi krew w żyłach. Księgowa przez pomyłkę wypuściła gigantyczny - 200-tysięczny - przelew na nie to konto, na które miała przelać pieniądze. Firma ma konto w Deutsche Banku. Księgowa już po kilku minutach od zatwierdzenia przelewu zorientowała się, że pieniądze wysłała na inny rachunek, niż powinna.

Razem z właścicielem przedsięwzięcia pobiegła do najbliższego Deutsche Banku odwołać przelew (w internetowej wersji serwisu transakcyjnego takiej opcji nie ma). Pracownicy nie wiedzieli jak anulować taki przelew albo po prostu nie chcieli wiedzieć. Rzecz działa się jeszcze przed wysłaniem zlecenia płatniczego przez bank do Krajowej Izby Rozliczeniowej (takie sesje wymiany informacji między bankami są trzy razy dziennie).

Firma, do której poszedł omyłkowy przelew, byłaby gotowa odesłać te pieniądze, ale… zablokował je Urząd Skarbowy, bo firma miała zaległości w płatnościach podatkowych. Konta ma zajęte przez komornika i tenże z radością natychmiast zakosił 200.000 zł. Jakkolwiek sytuacja wygląda absurdalnie – to tak, jakby urzędnik znalazł skradziony portfel i nie chciał oddać – to niestety jest prawdziwa.

Czy Deutsche Bank rzeczywiście nie mógł wycofać zlecenia klientki, które jeszcze nie przeszło do innego banku w ramach systemu Elixir? Czy złamał przepisy lub wewnętrzne regulacje odmawiając pomocy? Do którego momentu można wycofać omyłkowe zlecenie? Od którego momentu jest to już technicznie niemożliwe? Co w takiej sytuacji robić?

Rzecz jest ważna, bo może dotyczyć każdego z nas. Pomylić jednego odbiorcę zdefiniowanego z drugim to pestka. Wystarczy chwila dekoncentracji, jeden klik i kłopot gotowy. Opisywałem takie sprawy na “Subiektywnie o finansach” kilka razy.

Czy da się wycofać omyłkowy przelew? Co zrobić jeśli już jest za późno? Czytaj specjalny poradnik na www.subiektywnieofinansach.pl. Aby dostać się bezpośrednio do tekstu kliknij w ten link

August 23, 2017

Wynajmij samochód na trzy lata i płać w zależności od tego ile go używasz. To już działa!

Auta coraz szybciej tracą na wartości. A nowe generacje konsumentów nie są już tak przywiązane do własności – bardziej liczy się wygoda. A posiadanie auta wygodne nie jest. Trzeba je serwisować i – jak się ma pecha – naprawiać. A sprzedać nie jest łatwo, bo świat pędzi za szybko. To, co wczoraj było krzykiem mody i nowoczesności, za kilka lat jest już przestarzałe i nikt tego nie chce.

Na tym właśnie bazuje pomysł wynajmu długoterminowego. Bierzesz z salonu samochodowego nowe auto, używasz przez kilka lat płacąc co miesiąc ratę, a na koniec oddajesz i… bierzesz kolejną nówkę-sztukę. W czasie trwania umowy nie interesują cię koszty przeglądów, serwisów, wymiana opon, ani ubezpieczenie – wszystko zapewnia ten, kto wynajmuje ci auto. Ty płacisz tylko comiesięczną ratę i wlewasz do samochodu paliwo.

Pomysł Idea Banku – choć realizowany nie przez sam bank, lecz przez spółki z jego grupy: Getin Rent i Getin Leasing – wygląda na najbardziej kompleksowe tego typu rozwiązanie na rynku. Nie ogranicza się bowiem ani do finansowania transakcji, ani do zarządzania najmem, lecz jest pakietem zapewniającym to wszystko łącznie. Klient podpisuje umowę najmu z firmą należącą do grupy Idea Banku, zaś ta organizuje wszystko od A do Z – czyli od przygotowania samochodu po jego rejestrację, ubezpieczenie i dostarczenie pod dom klienta. Wszystko jest na platformie. W internecie znaczy się.

Drugim wyróżnikiem platformy Happy Miles jest to, że rata, którą płaci najemca samochodu składa się z dwóch części – stałej i uzależnionej od liczby przejechanych kilometrów. A więc do pewnego stopnia jest to układ “płacisz tylko wtedy, gdy używasz”. Za auto trzymane w garażu płaci się mniej, niż za jeżdżące codziennie po mieście. Jak oni to badają? W każdym samochodzie jest “czarna skrzynka” z GPS-em. Trzeba im wierzyć na słowo, że GPS służy tylko do sprawdzania liczby przejechanych kilometrów, a nie do profilowania klientów.

Ile to kosztuje? Tutaj sprawdzam konkretne oferty i przy jakich założeniach to się może opłacić

August 21, 2017

Ile pieniędzy będziesz potrzebował, żeby zaszaleć na najdłuższych wakacjach? Policzyłem!

W krajach już solidnie rozwiniętych, do których zalicza się Polska, żyje się coraz dłużej. Ostatnio opublikowano wyniki badań Imperial College London oraz World Health Organization (Światowej Organizacji Zdrowia), z których wynika, że urodzone w 2030 r. południowokoreańskie kobiety będą miały 57% szans, by dożyć 90 lat, zaś z prawdopodobieństwem sięgającym 97% będą dożywały 86 lat. Ogarniacie? 86 lat życia prawie jak w banku! A może i więcej. To dlatego, że się zdrowo odżywiają (nie miewają nadciśnienia, ani nadwagi) i będą dość zamożne i będą miały dostęp do dobrej służby zdrowia.

Czytaj też: Jak mieć gwarancję, że się dożyje 86 lat? Nadchodzi długowieczność

W Polsce dziś średnia długość życia to 78 lat, więc też nie jest źle. I będzie lepiej. Z tych samych badań wynika, że mężczyźni i kobiety, które urodzą się w 2030 r. w Polsce będą miały o 4-5 lat dłuższe średnie życie, niż ci, którzy rodzą się dziś. A dziś żyjemy średnio o 8-9 lat dłużej, niż jeszcze 30 lat temu.

[image error]

Dłuższe życie oznacza, że większą jego część spędzamy na emeryturze. Jeśli założymy, że kończymy pracę w wieku 60-65 lat (w zależności od regulacji prawnych), to mówimy już o dobrych kilkunastu latach spędzonych na emeryturze! A może i dwudziestu. Co to oznacza?

Ano wygląda na to, że czas zdefiniować na nowo ten etap życia, który spędzamy aktywnie zawodowo. Jeśli zaczynamy pracę w wieku 20-25 lat, kończymy w wieku 60-65 lat, po czym kolejnych prawie 20 lat spędzamy na emeryturze, to okres “pracowniczy” można traktować jako etap przygotowawczy, “inwestycyjny” przed “najdłuższymi wakacjami życia”.

Raczej nie możemy liczyć na to, że owe “najdłuższe wakacje życia” sfinansuje nam państwo. Osobiście oczekuję, że po zakończeniu kariery zawodowej państwo będzie dostarczało mi mikroemeryturkę pozwalającą co najwyżej na wegetowanie. Nie sądzę, by było to więcej, niż 30-40% mojego standardowego wynagrodzenia w czasie, gdy pracowałem. Nie ma dwóch zdań: resztę trzeba sobie “zorganizować” samodzielnie. I to jest zadanie na ostatnich 20-30 lat kariery zawodowej każdego z nas.

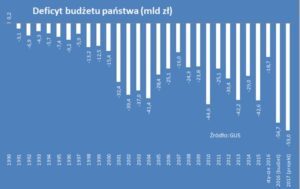

Jakieś pytania? Wątpliwości? Niedowierzanie? “Samciku, nie strasz głupio”? Tylko dwa wykresy pokażę. Po lewej dotacje i pożyczki państwa dla ZUS (a właściciwie dla Funduszu Ubezpieczeń Społecznych działającego w ramach ZUS). Tyle pieniędzy – mniej więcej 40-50 mld zł rocznie – ZUS musi pożyczać i dostawać od państwa, żeby móc wypłacić emerytury. Już dziś rocznie ze składek ma o dziesiątki miliardów rocznie mniej, niż wypłaca! A lepiej raczej nie będzie. Po prawej stronie macie deficyt tych, którzy ZUS-owi dopłacają, czyli polskiego budżetu państwa. Z roku na rok coraz bardziej pod kreską.

Ile będziesz wydawał na emeryturce? Oni to policzyli i okazało się, że… szok!

Jak policzyć ile kapitału na emeryturę musisz zgromadzić? Cóż, na pierwszy rzut oka na “najdłuższe wakacje życia” nie potrzeba wielkich pieniędzy, bo: a) nie ma już dzieci na utrzymaniu, b) kredyty, ze szczególnym uwzględnieniem tych hipotecznych, zwykle są spłacone, c) potrzeby rozrywkowe nie są już tak wielkie.

Ale z drugiej strony: a) coraz więcej wydajemy wtedy na zdrowie (przydałby się dostęp do prywatnych lekarzy), b) mamy więcej czasu na podróżowanie i zwiedzanie świata, c) z dekady na dekadę rosną możliwości wynikające z zastosowań nowych technologii, warto mieć pieniądze żeby z tego korzystać.

Amerykanie szacują, że w emerytalnym okresie życia trzeba zgromadzić pieniądze odpowiadające 80% przeciętnych zarobków z czasów, gdy się pracowało. Takie pieniądze pozwolą na komfortowe spędzenie tych 20 lat, w których mamy najwięcej wolnego czasu i najwięcej pomysłów na realizację marzeń, których nie mieliśmy czasu zrealizować, bo… pracowaliśmy i zajmowaliśmy się dziećmi. Zazdrościcie niemieckim emerytom, którzy beztrosko zwiedzają świat? Oni mają te 80%.

Te 80% też może być nie doszacowane. Ostatnio w CNN widziałem materiał, w którym cytowano badania mówiące o tym, iż przeciętny amerykański emeryt przez pierwsze trzy lata na emeryturze wydaje nawet… więcej, niż przed emeryturą! Oczywiście, być może jest to efekt “zachłyśnięcia się wolnością”, spełniania najbardziej wymarzonych marzeń i jeszcze dość mocno rozpędzonego tempa życia, ale… fakt pozostaje faktem. W pierwszych latach po przejściu na emeryturę Amerykanie potrzebują średnio 103% budżetu “wydatkowego” z czasów sprzed emerytury. Czy komuś to daje do myślenia?

My jednak nie jesteśmy tak finansowo rozpasani, jak Amerykanie. Załóżmy więc, że “bazowa” porcja miesięcznych kosztów życia podczas emerytury wynosi 80% przeciętnej pensji, która w czasach aktywności zawodowej zapwniała nam status Młodych Bogów – czyli ludzi mających pieniądze na wszystkie podstawowe potrzeby plus jeszcze na trochę przyjemności.

Jak policzyć ile dokładnie pieniędzy będziesz potrzebował? Piszę o tym w pełnej wersji tekstu – kliknij ten link

August 18, 2017

Czy po zamachu można bezkosztowo odwołać wycieczkę? Jak zapewnić sobie odszkodowanie?

Przy okazji takich wydarzeń jak zamachy terrorystyczne wielu zastanawia się “a co by było gdyby…”. Kilka milionów Polaków od czasu do czasu lub nawet regularnie wyjeżdża za granicę na wakacje lub długie weekendy, co niestety nasuwa na myśl ryzyko, że znajdziemy się w niewłaściwym miejscu w niewłaściwym czasie.

Czasem zapobiegliwi turyści – zwłaszcza ci, którzy wiedzą, że los potrafi pokrzyżować szyki – kupują polisę od rezygnacji z podróży. Wtedy można odzyskać zarówno koszt biletu lotniczego, jak i ewentualnie rezerwacji hotelowej (lub ceny imprezy jeśli nie kupowaliśmy hotelu, tylko “komplecik” w biurze turystycznym).

Niestety, tego typu polisy nie obejmują zamachów terrorystycznych. Ubezpieczyciel pokryje koszty jeśli będziemy musieli zostać w kraju z powodu choroby, wypadku, kradzieży lub ważnego egzaminu, ale nie w przypadku strachu przed wyjazdem w miejsce, gdzie właśnie uderzyli terroryści.

W zasadzie jedynym sposobem na zabezpieczenie się – przynajmniej przed finansowymi skutkami biernego uczestnictwa w zamachu terrorystycznym – jest wykupienie polisy turystycznej. W przypadku, gdybyśmy zostali ranni lub trwale okaleczeni w tego typu wydarzeniu, ubezpieczyciel może pokryć koszty leczenia w szpitalu, kosztów lekarzy i zrefundować powrót do kraju. Jeśli oprócz kosztów leczenia i medycznego assistance polisa ma też opcję NW – za każdy procent trwałego uszczebku na zdrowiu dostaniemy po powrocie do kraju

Jest tylko jedno “ale”: po pierwsze trzeba taką polisę przed wyjazdem za granicę kupić (lub mieć całoroczną i obowiązującą także poza Polską), a po drugie ta polisa musi mieć opcję pokrywania kosztów nie tylko w razie nagłego zachorowania lub nieszczęśliwego wypadku, ale też w przypadku uczestnictwa w zamachu terrorystycznym.

Sprawdziłem czy polisy turystyczne oferowane przez polskich ubezpieczycieli zawierają opcję wypłaty odszkodowania w sytuacji, gdybyśmy ponieśli jakieś straty w wyniku zamachu. Pełna wersja felietonu, w którym o tym opowiadam, jest pod tym linkiem

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers