Maciej Samcik's Blog, page 13

October 13, 2017

Ilu z nas zamiera w piątek trzynastego? I ile to nas kosztuje? Policzyłem i... zamarłem ;-)

Gdzie się schować przed piątkiem trzynastego? Jeśli ktoś jest na poważnie przesądny, to oczywiście nie wystarczy nie brać udziału w losowaniu Lotto (tak się składa, że w piątki od niedawna są losowania gry Eurojackpot, w której pech wyjątkowo mocno przeszkadza, głównie poprzez wysoką cenę kuponu ). Najlepiej po prostu nie ruszać się z domu, nie podejmować żadnych ważnych decyzji – oraz podejmować jak najmniej tych nieważnych – kultywować stan konstans w każdej dziedzinie życia.

Jeśli właśnie z niepokojem patrzysz na zegarek, zastanawiając z której strony przyjdzie pech, to wiedz, że nie tylko Ty tak masz. Niejaki Donald Dossey, behawiorysta z Północnej Karoliny, oszacował jakiś czas temu, że od 17 do 21 mln Amerykanów odczuwa silny niepokój lub zmienia swój rozkład dnia z powodu paraskewidekatriafobii, czyli po grecku lęku przed piątkiem trzynastego.

Amerykańską gospodarkę ten wszechwładny niepokój kosztuje od 750 do 900 mln dolarów w każdy piątek trzynastego. A jak jest u nas? Ilu Polaków zamiera w piątek trzynastego? Ile nas to kosztuje? Policzyłem i... zamarłem. Szczegóły znajdziecie pod tym linkiem

October 11, 2017

Chcesz spłacić swój kredyt przed terminem? Lepiej to przeczytaj, bo mogą być kłopoty

Miałem ostatnio na stole sprawę klientki, która chciała zamknąć 100-tysięczny kredyt w Alior Banku. Przelała pieniądze i sądziła, że sprawa jest zakończona. Ale tak jej się tylko wydawało. Bank bowiem stwierdził, że kredyt bynajmniej nie jest zamknięty i odmówił wystawienia stosownego zaświadczenia. Najpierw powiedziano mojej czytelniczce, że wpłaciła o 1100 zł za mało, potem – że o 4500 zł za mało.

Czyżby bank sam nie umiał się doliczyć ile klientka jest mu winna? Sytuacja taka się zdarza zwłaszcza wtedy, gdy klient jest marudny i chce wcześniej zamknąć swój kredyt, niepotrzebnie komplikując sytuację. Gdyby po prostu spłacał raty zgodnie z harmonogramem, nic nie trzeba byłoby przeliczać, ani zmieniać i bankowi by się nic nie myliło. Ale cóż poradzić, gdy klienci sią upierdliwi i mają roszczenia.

To nie zawsze jest wyłącznie błąd banku. Czasem klient nadpłaci dużą kwotę, ale zapomni złożyć dyspozycję wcześniejszej spłaty. Wtedy bank nadpłaconą kwotę przerzuca na nie oprocentowane konto techniczne i udaje, że tych pieniędzy nie ma. Ale w tym przypadku nic takiego się nie stało. Klientka złożyła – jak Pan Bóg oraz bankowy regulamin przykazał – pisemną dyspozycję wcześniejszej spłaty kredytu… Czy coś zrobiła źle?

Czytaj też: W tym banku czas rozciąga się jak gumka od majtek

Czytaj też: Mąż podrobił jej podpis na umowie kredytowej. A bank… i tak ścąga z niej pieniądze!

Przeprowadziłem prywatne śledztwo i wyszło mi, że w dniu wpłaty klientka przelała tytułem dyspozycji wcześniejszej spłaty kwotę inną, niż ustalona kilka dni wcześniej z pracownikiem. Przez ten czas narosły jakieś-tam drobne odsetki. Ponieważ kwota, której wymagał bank na dzień wykonania przelewu była wyższa, niż faktyczna spłata, bank uznał, że nie może wykonać dyspozycji spłaty “całkowitej” (bo tak była sformułowana dyspozycja – podyktowana klientce przez pracownika banku).

Co było dalej? Czytaj na www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

October 9, 2017

Jak najszybciej zapłacić mandat za... zbyt szybką jazdę? Uśmierzą ten ból błyskawicznie

Sopocka firma Blue Media od kilku dni promuje serwis www.zaplacmandat.pl, który ma jeszcze przyspieszyć proces opłacania mandatów online. Wystarczy wpisać imię i nazwisko, serię i numer mandatu, swój PESEL, kwotę do zapłaty i e-mail, na który ma przyjść potwierdzenie, iż mandat został opłacony. Potem już tylko wybieramy formę płatności (BLIK, przelew ekspresowy z konta bankowego, karta płatnicza) i potwierdzamy transakcję.

System automatycznie zajmuje się tym, by pieniądze trafiły na właściwe konto. Formalnie wysyłamy przelew na konto Blue Media, a ona przekazuje płatność do urzędu skarbowego, który zajmuje się przyjmowaniem płatności mandatowych. Rzecz niestety nie jest tania, bo takie pośrednictwo kosztuje 5 zł prowizji. Ale w Blue Media twierdzą, że opłaca się tę prowizję zapłacić. Dlaczego?

Więcej o tym przeczytasz pod tym linkiem

October 5, 2017

Na rynek wszedł nowy, mobilny bank. Łatwe płacenie rachunków i zniżki za e-zakupy

Wchodzenie pocztowców w XXI wiek dotyczy też usług finansowych, pokrewnych do rozwożenia listów i paczek oraz do wykonywania przekazów pieniężnych i dostarczania ludziom emerytur. Poczta uruchomiła bowiem mobilny bank. Nazywa się Envelo Bank i prezentuje się, przynajmniej na pierwszy rzut oka, naprawdę nieźle (dopiero zacząłem go testować własnymi pieniędzmi).

Rejestracja do Envelo Banku następuje poprzez serwis internetowy, ale później już bez problemu można obsługiwać konto przez aplikację mobilną. Bank ma kilka funkcji, które do tego zachęcają – to właśnie przez aplikację mobilną najłatwiej jest np. płacić comiesięczne faktury otrzymywane od telekomów, czy firm energetycznych. Są też w Envelo Banku zniżki dla osób, które często robią zakupy przez internet, o ile oczywiście przy dostarczaniu zakupów korzystają z usług Poczty Polskiej.

Czytaj o tym, że… na poczcie czas się rozdwaja

Czytaj też: Ostatni bankowy debiutant, czyli Nest Bank, zaskakuje nowymi usługami

Pod względem cennika podstawowych usług Envelo Bank nie będzie najtańszy na rynku, ale zmieści się w pierwszej dziesiątce najtańszych banków. W cenie zero złotych jest prowadzenie EnveloKonta pod warunkiem dostarczenia 1000 zł przychodu miesięcznie . EnveloKarta do tego konta – podobno nie jest obowiązkowa, ale wykonując rejestrację do banku nie dostałem możliwości wyboru opcji “rezygnuj z karty” – jest z kolei za zero po wykonaniu jednej transakcji w miesiącu.

October 2, 2017

Ostry bój z narodowym przewoźnikiem lotniczym o karę za zwrot biletu. Była zbyt wysoka?

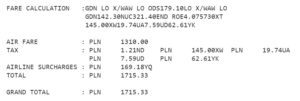

Ostry bój z naszym narodowym przewoźnikiem, liniami lotniczymi LOT, stoczył ostatnio mój czytelnik, pan Tomasz. Pod koniec czerwca zakupił bilet lotniczy za 1710 zł w taryfie Standard (czyli najtańszej). Niestety, z przyczyn od niego niezależnych nie mógł odbyć podróży, więc zwrócił bilet, oczekując, iż odzyska choćby niewielką część pieniędzy. Niestety, LOT zgodził się zwrócić znacznie mniej pieniędzy, niż pan Tomasz oczekiwał.

Cena samego biletu wynosiła 1310 zł, ale łączna kwota zapłacona przez mojego czytelnika wynosiła 1715 zł. Linia lotnicza zgodziła się zwrócić 236 zł, podczas gdy pan Tomasz liczył na odzyskanie 405 zł, czyli wszystkich opłat “pozabiletowych”. Krótkie śledztwo wykazało, że o ile np. LOT oddał w całości 145 zł opłat lotniskowych (oznaczonych na bilecie jako XW), o tyle nie oddał opłaty paliwowej w wysokości 169 zł (na bilecie oznaczonej jako YQ). Mój czytelnik złożył reklamację.

“W infolinii usłyszałem, że moja taryfa nie obliguje linii lotniczej do zwrotu elementu YQ (opłata paliwowa). W momencie zakupu biletu liczyłem się z tym, że mogę stracić 1310 zł, co i tak jest wysoką kwotą. W regulaminie widnieje natomiast zapis, iż w razie odwołania rezerwacji zwrotowi podlegają “opłaty i podatki lotniskowe”. Uważam, że powinno to obejmować również opłatę paliwową”

Sytuacja jest bardzo ciekawa, bo opłata lotniskowa jest dodatkowym składnikiem ceny biletu, który jednak nie zawiera się w taryfie przewozowej. Mimo, że się w niej nie zawiera, to przecież wędruje do kieszeni linii lotniczej. LOT uznał więc, że może zwrócić tylko te elementy ceny biletu, które są obciążeniami pobieranymi przez lotnisko. Klient jednak się uparł, że powinien dostać zwrot wszystkich opłat. Jak się zakończył ten spór? Warto przeczytać, zwłaszcza jeśli czasem kupujesz bilety lotnicze

October 1, 2017

Gdy państwo uszczęśliwia obywatela na siłę, czyli jak stracić 120 zł miesięcznie

Napisała do mnie pani Róża, której mama, pani Zofia, otrzymuje emeryturę znacznie niższą od minimalnej. I – jak się okazuje – otrzymuje ją w takiej wysokości z powodu tego, iż… państwo uszczęśliwiło ją na siłę.

“Moja, która ma dziś 83 lata, do marca br. pobierała najniższą emeryturę – 882,56 zł brutto. Mama pracowała w sumie ok. 12 lat, po czym na skutek ciężkiej choroby ZUS przyznał jej I grupę inwalidzką. Orzeczono całkowitą niezdolność do pracy i przyznano rentę inwalidzką. Gdy ZUS zorientował się, że mama skończyła 60 lat, z urzędu zamienił rentę na emeryturę”

– opowiada pani Róża. Jej mama bardzo ucieszyła się z obiecanej przez rząd podwyżki najniższej emerytury do kwoty 1000 zł brutto. Niestety, nie skorzystała z podwyższenia świadczenia minimalnego, bo – jak stwierdzono – nie ma przepracowanych 20 lat. Sytuacja prawna jest dziś taka, że zarówno renta minimalna, jak i emerytura minimalna wynoszą po 1000 zł.

Jednak w przypadku emerytury wypłata w tej wysokości jest uwarunkowana stażem pracy. W przypadku renty takiego wymogu nie ma. Gdyby więc mama pani Róży miała rentę, dostałaby podwyżkę do 1000 zł. Ponieważ jednak pobiera emeryturę – nic z tego. Jak znaleźć wyjście z tej matni? Czytaj cały tekst w serwisie www.subiektywnieofinansach.pl. Tekst jest pod tym linkiem

September 24, 2017

Znów zadzwonił naganiacz? Nie wiesz co mu powiedzieć? Start do inwestowania w 4 punktach

Czasem dzwoni do Ciebie naganiacz z firmy foreksowej i opowiada o szybkich zyskach, przychodzi agent firmy ubezpieczeniowej i namawia na polisę inwestycyjną. W banku mówią coś o planach systematycznego oszczędzania. Jak się w tym odnaleźć? Komu zaufać, a kogo wysłać na pobliskie drzewo? Oto plan gry w kilku punktach.

Czasem dzwoni do Ciebie naganiacz z firmy foreksowej i opowiada o szybkich zyskach, przychodzi agent firmy ubezpieczeniowej i namawia na polisę inwestycyjną. W banku mówią coś o planach systematycznego oszczędzania. Jak się w tym odnaleźć? Komu zaufać, a kogo wysłać na pobliskie drzewo? Oto plan gry w kilku punktach.

Zanim zabierzesz się za budowanie planu na gromadzenie oszczędności powinieneś zerknąć na swój domowy budżet i sprawdzić czy nie jest dziurawy. Największym wrogiem dla Twoich przychodów są długi. One drastycznie ograniczają możliwość gromadzenia oszczędności. Zamiast odkładać pieniądze spłacasz odsetki. Dlatego pierwszym wyzwaniem jest zabicie długów.

Potem możemy zabrać się za lokowanie oszczędności. Ważne, żeby to była działalność systematyczna, a nie dorywcza, okazjonalna. My, Polacy, uwielbiamy się do czegoś zapalić i przez kilka miesięcy walczyć na całego. Ale potem żar wygasa i plany zostają na papierze. Ważne, żeby już dziś ustawić mechanizmy, które sprawią, że niezależnie od poziomu Twojej ochoty i motywacji będziesz zawsze odkładał pieniądze.

Jak się do tego wszystkiego zabrać? Poradnik krok po kroku jest na www.subiektywnieofinansach.pl

Kliknij link i przeczytaj cały tekst

September 22, 2017

Przez nawałnicę straciła dom. Ubezpieczenie ma na 212.000 zł, ale wypłacono jej.. 8400 zł. Na koń!

Przez dom pani Bernadetty przeszedł huragan, który w zasadzie zmiótł go do połowy z powierzchni ziemi . Widziałem zdjęcia z miejsca katastrofy, to wygląda strasznie. Na szczęście pani Bernadetta była ubezpieczona. Zarówno sumy ubezpieczenia, jak i składki nie są mikre. Dom jednorodzinny o powiechrzni 113 m2 był ubezpieczony na 212.000 zł , chlewnia o podobnych gabarytach – na 45.000 zł. Dodatkowo PZU ubezpieczył pani Bernadetcie kurnik na 30.000 zł oraz stodołę na 65.000 zł. Składka za wszystkie te dobra została ustalona na 760 zł rocznie (razem z obowiązkowym OC rolniczym), z czego prawie połowa (312 zł) przypadała na dom.

Po tym jak przez jej gospodarstwo przeszła nawałnica pani Bernadetta miała powody, by wierzyć w to, iż ubezpieczyciel wypłaci jej pieniądze pozwalające na odbudowanie domu i pomieszczeń gospodarczych. Niestety, na choć od dramatu minął już ponad miesiąc (huragan szalał 11 sierpnia), to na razie się na to nie zanosi.

Najpierw pani Bernadetta czekała przez tydzień, aż do jej gospodarstwa dotrze rzeczoznawca PZU (tak, to ta sama firma, które twierdzi, że oględziny potrafi zrobić przez smartfona). Potem przyszła wycena szkody i propozycja wypłaty odszkodowania. I to był dopiero dramat.

Otóż firma PZU zaproponowała pani Bernadetcie oszałamiającą kwotę… 10.500 zł. W pierwszym rzucie – zaraz po oględzinach – firma przelała 1000 zł, a w piśmie z 28 sierpnia przekazała na ROR klientki jeszcze 9500 zł. Szkody w domu jednorodzinnym oszacowano na 8400 zł. Pani Bernadetta najpierw się załamała, ale nie miała dużo czasu, by w tym stanie pozostać, bo mniej więcej w tym samym czasie przyszła decyzja nadzoru budowlanego o tym, że dom trzeba… wyburzyć.

Postanowiłem, że wsiadam na koń. Jak skończyła się ta historia? Czytaj na mojej nowej stronie www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

September 17, 2017

Urzędnik się pomylił, ściągnął pieniądze z konta. Oddał je, ale... bez prowizji pobranej przez bank

Dziś zajmiemy się sytuacją mojej czytelniczki, pani Asi, w przypadku której organ egzekucyjny - urząd skarbowy - najpierw wysłał do banku zlecenie zajęcia pieniędzy, a później się… rozmyślił. Bank pieniądze przesłał, pobrał prowizję w wysokości aż 30 zł. A urzędnicy ze skarbówki oświadczyli, że nie mogą prowizji oddać, bo nie mają takiej procedury.

“Panie Maćku, czytam Pana blog z przyjemnością od wielu lat. Tym razem sama chciałabym poprosić Pana o radę. Sprawa dotyczy Urzędu Skarbowego Warszawa Mokotów, który ściągnął omyłkowo z mojego konta środki, a mBank policzył sobie za tę operację 30 zł. Błąd był po stronie urzędu skarbowego, do czego zresztą przyznali się jego pracownicy. Pieniądze oddali, ale kwoty 30 zł za przelew już nie. Podobno nie mają możliwości oddania opłaty nałożonej przez bank. I poradzili, że jedyną drogą jest… pozew cywilny przeciwko skarbówce. Co Pan na to?”

Co ja na to? Przez dobrych kilka minut zbierałem szczękę z podłogi. A potem zacząłem się zastanawiać o co tu chodzi. Urzędnik skarbowy prawdopodobnie zapomniał zweryfikować PESEL osoby, z której powinien ściągać zaległość podatkową. Kiedy się zorientował – zapewne poinformowany przez panią Asię – z powrotem przelał pieniądze na konto poszkodowanego podatnika. Powinien też pokryć koszty wynikające z pomyłki.

Czytaj też: Przelała 200.000 zł na błędne konto. Co robić? Radzę

Nie jestem w stanie uwierzyć, że się nie da. Przecież takie pomyłki się zdarzają i powinna istnieć procedura pokrywania kosztów omyłkowych przelewów egzekucyjnych. Szef urzędu może zapewne zaakceptować taki dodatkowy koszt.

Jeśli też zbierasz szczękę z podłogi - czytaj dalej ;-)

September 15, 2017

MyTaxi Match, czyli jeszcze tańsze taksówki. Wystarczy podzielić się z kimś... kanapą

Kilka dni temu ruszyła w Warszawie nowa usługa w ramach taksówkowej aplikacji MyTaxi. Nazywa się to-to MyTaxi Match i kojarzy dwóch, dwie, dwoje (pozdrowienia dla Alior Banku, bo to ich patent) klientów jadących w tą samą stronę, dobiera do nich kierowcę i przewiozi do celu “za grosze” . Każdy płaci aplikacją za swoją część kursu, a oszczędność ma wynieść do 40%.

W praktyce – co sprawdziłem na kilku przykładowych kursach – rzadko przekracza 30%, ale to i tak dużo. Nową usługę realizują tylko taksówkarze, którzy “w standardzie” jeżdzą po 2 zł za kilometr lub mniej (maksymalna stawka w Warszawie to 2,4 zł za kilometr). Chodzi o to, by uniknąć sytuacji, w której w ramach przejazdu łączonego drogą taksówką i tak zapłacimy więcej, niż za przejazd solo tanią.

Warszawa jest pierwszym miastem w Europie, w którym jakakolwiek korporacja taksówkowa wprowadza taki model działania. Na razie jest to pilotaż, który potrwa miesiąc, ale po ocenie jego efektów nowa funkcja ma szansę trafić do innych miast. W pierwszej kolejności do Trójmiasta. MyTaxi oczekuje, że w ciągu kilku lat odsetek przejazdów w modelu MyTaxi Match będzie stanowił od 10% do 30% wszystkich.

Jak to w praktyce działa? Jakie ma wady, zalety i ograniczenia? Sprawdziłem, przeczytaj pełną wersję relacji w moim nowym serwisie www.subiektywnieofinansach.pl. Obejrzyj wszystkie nowości, o które wzbogaciłem subiektywność, zaś link do tego konkretnego tekstu jest tutaj

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers