Sofía Macías's Blog, page 118

July 15, 2014

¿Has invertido? Cuéntanos tu experiencia – capítulo Cetes

No cabe duda que una de las mejores fuentes de inspiración son ustedes: los lectores del blog y del libro.

Yo siempre que hay alguna consulta les pido al final que nos cuentes qué tal les fue… la mayoría “me tiran de a loca”, pero uno que otro regresa y me cuenta qué pasó. Ese fue el caso de Yun, que tuvo broncas para arrancar su inversión en Cetesdirecto.com pero ya que pudo está feliz porque le paga mejor que lo que tenía en el banco.

Con eso en mente se me ocurrió hacer una serie de posts “colaborativos” donde ustedes manden sus experiencias al invertir: tips, descalabradas, aprendizajes y qué recomendarían hacer o no hacer. Esto le puede ayudar a muchas personas a tener un camino más fácil, animarse o desanimarse de algo. Un tipo “Servicio A La Comunidad Pequeño Cerdo Capitalista”.

Hoy arrancaremos con la experiencia y tips de Yun y si ustedes también invirtieron en Cetesdirecto.com escriban sus aportes en los comentarios o mándenlos al área de contacto y yo iré actualizando este post:

Cómo dar de alta las transferencias para invertir en Cetesdirecto.com

Por Yun

Hola después de 2 meses regreso para contar como me fue.

¡Por fin pude hacer una trasferencia! En resumen: en el teléfono de cetes te dan las instrucciones exactas según el banco que tienes para dar de alta la CLABE de nafin y poder hacer una SPEI (no una tef porque para la tef se necesita un convenio … no se cuál es la diferencia pero bueno ese era mi error!!).

¡Por fin pude hacer una trasferencia! En resumen: en el teléfono de cetes te dan las instrucciones exactas según el banco que tienes para dar de alta la CLABE de nafin y poder hacer una SPEI (no una tef porque para la tef se necesita un convenio … no se cuál es la diferencia pero bueno ese era mi error!!).

Recomendación: que se asesoren con los teléfonos del programa cetesdirecto.com porque en los bancos desconocen los sutilezas de como dar de alta una CLABE de nafin para hacer una SPEI, pues resulta que es ligeramente diferente a como se da de alta a cuando es una CLABE de algún otro banco. Que los acompañen paso a paso desde el teléfono de cetes hasta que quede la cuenta y comprueben que si pueden transferir.

Esto es lo debí hacer desde un principio pero pensé pues es como dar de alta cualquier CLABE de cualquier banco y NO… y como en bancanet ni conocen el programa no son ellos los que te tienen que guiar.

Es hasta cierto una falta de educación de mi parte, como cuando compre una cámara y no leí el manual completito. En este caso seguir las instrucciones leer con cuidado y guiarte con quien corresponde que es el programa cetes directo, es lo indicado … buen aprendizaje, 4 meses sin poder acceder a ese pequeño interés que por lo menos es mas que los 5 pesos mensuales que me daba cierto banco después de pagar mi comisión de manejo cuenta, esos si el te y la atención personalizada eran excelentes …”

Para referencias, la página de Cetes es www.cetesdirecto.com (no vayan a caer con unos pidatas) y su teléfono de atención es 01 800 238 3734

Hasta aquí el post de Yun. Lo que sigue es de mi cosecha.

¿Y si me cobra mucho mi banco por las transferencias?

Algunos bancos han empezado a cobrar 3 pesos y cacho por transferencia… a mí me parece muy poco atinado porque así cómo van a fomentar que se use más la banca por internet, y con mucha razón para muchos esto es un obstáculo para invertir vía internet.

Las opciones pueden ser:

1) Checar si hay una modalidad en la que no te cobren la transferencia (ejemplo: si es día siguiente)

2) Si tienes más de un banco, usar el que no cobre por este concepto.

3) Elegir otra modalidad para depositar el dinero como “ahorro recurrente” (te lo descuentan en automático de tu cuenta, puede ser útil para el “quítamelo que me lo gasto”) o hacerlo por medio de tu tarjeta de débito.

Les dejo la sección de preguntas frecuentes de cetes.

Espero que les guste esta iniciativa y si tiene alguna aportación de inversión en cetes o en cualquier otro activo ¡échenla pa’ acá!

P.D. Este es el último post sobre la caída de las tasas en cetes, que les recomiendo leer antes de hacer cualquier cosa.

La entrada ¿Has invertido? Cuéntanos tu experiencia – capítulo Cetes aparece primero en Pequeño Cerdo Capitalista.

July 10, 2014

Alineación ganadora … de tus finanzas personales

Chicos ahora sà ya se nos acaba el Mundial. El domingo es el último partido y estarán de acuerdo que la alineación con la que salgan Alemania y Argentina va a ser crucial para el resultado de la final… Igualito pasa con nuestras finanzas personales: necesitamos tener bien colocados todos los elementos que tienen que ver con nuestro dinero.

En este video de Dinero, Dulce Dinero les dejo una estrategia futbolera aplicada a finanzas personales, si son muy pamboleroes seguro les será fácil trasladarlo a su cartera y quizás si no lo son, pero se administran bien, hasta les quede claro qué hace cada quién en un partido.

Espero que este video les guste, aquà pueden ver otros episodios de Dinero, Dulce Dinero, y éste, éste y éste post sobre finanzas personales y el mundial.

Por cierto ¿A quién le van?

La entrada Alineación ganadora … de tus finanzas personales aparece primero en Pequeño Cerdo Capitalista.

Alineación ganadora … de tus finanzas personales

Chicos ahora sí ya se nos acaba el Mundial. El domingo es el último partido y estarán de acuerdo que la alineación con la que salgan Alemania y Argentina va a ser crucial para el resultado de la final… Igualito pasa con nuestras finanzas personales: necesitamos tener bien colocados todos los elementos que tienen que ver con nuestro dinero.

En este video de Dinero, Dulce Dinero les dejo una estrategia futbolera aplicada a finanzas personales, si son muy pamboleroes seguro les será fácil trasladarlo a su cartera y quizás si no lo son, pero se administran bien, hasta les quede claro qué hace cada quién en un partido.

Espero que este video les guste, aquí pueden ver otros episodios de Dinero, Dulce Dinero, y éste, éste y éste post sobre finanzas personales y el mundial.

Por cierto ¿A quién le van?

La entrada Alineación ganadora … de tus finanzas personales aparece primero en Pequeño Cerdo Capitalista.

July 8, 2014

¿Cuántos mundiales vivirás para ver?

¿Saben cuántos mundiales podrÃan vivir para ver? Yo sÃ. Bueno, casi.

Hace un rato me encontré un simulador de esperanza de vida que de acuerdo a tu edad, tu historial familiar, qué tan tragaldabas eres y tus hábitos te hace un cálculo a ojo de muy buen cubero de cuánto podrÃas vivir, pero también te dice cuántos mundiales te tocarÃa ver con esa esperanza de vida, cuántas copas UEFA, cuántas idas al cine y hasta cuántos besos podrÃas dar uuuuuuuu!

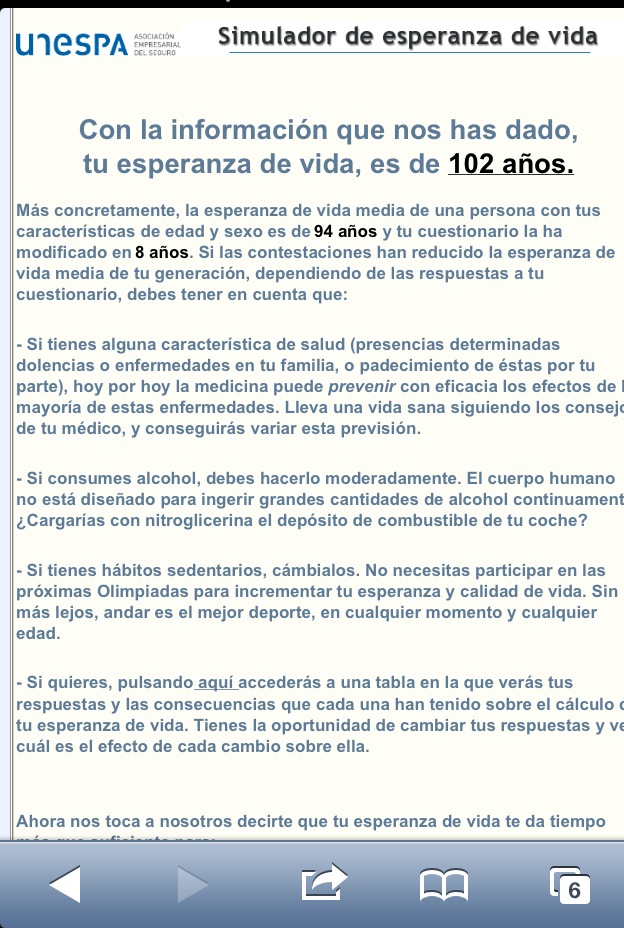

A mà  me salió que voy a ser como Matusalén: podrÃa vivir hasta los 102 años!!!!

Hay que aclarar que esta herramienta es de la Unión de Española de Entidades Aseguradoras (UNESPA) y que está hecha con la esperanza de vida de España que es de 82.4 años, contra los 77.14 años que son en México, pero aún restando los 5.26 años de diferencia le podrÃa estar pegando a los 96.7 con la mano en la cintura. Longeva definitivamente. Mi abuelo tiene 92 y está mejor que sus amigos de 75, asà que hay muchos indicios que incluso podrÃan ser más.

Ahora chequen lo de los 18 mundiales que podrÃa ver y demás cosas que podrÃa vivir:

Y el punto más allá de si viviré lo suficiente para que en alguno de esos 18 mundiales México pase a cuartos, que muchos seguro se lo preguntarán, es que hay que echarle ganitas para vivirlos bien ¿no? Y por supuesto una de las formas es ahorrar para el retiro.

Asà que si creÃan que se iban a ir  con el puro dato curioso y sin raspón, es decir sin consejos financieros, ¡mangos! Ahà les van algunas recomendaciones para que les alcance para esos mundiales:

- Rompan sus prejuicios. Muchos no ahorran que porque mejor disfrutan ahora que estén jóvenes o no sea que vayan a colgar los tennis antes de gastarlo, cuando en primera eso es un problema de concepción de etapas de la vida (siempre se puede disfrutar) y segundo, ya vimos que las posibilidades de vivir muuuuchos años es más alta.

Tampoco se trata de que toooodo su dinero se lo tienen que echar al ahorro para el retiro. Si tienen 100 pesos para ahorrar, échenle 80 a sus metas 15 a su fondo de emergencia y si quieren 5 a su retiro o 2 o 1 o 50 centavos, pero échenle algo. Se trata de equilibrio: de que distribuyas el dinero para cumplir metas a corto o mediano plazo pero que tampoco seas un viejito en bancarrota.

- No dejen el ahorro para el retiro para cuando ya los agarró con los dedos en la puerta. Empiecen aunque sea con 500 pesos al año si quieren ( y no empiecen con que es un montón, son menos de 50 al mes ¡no manchen!), pero empiecen chavos.

Yo empecé a ahorrar para el retiro voluntariamente un año antes de dejar mi primer último trabajo asalariado, es decir, a los 24 años. La verdad bien interesada sólo lo hice por reducir impuestos, ya que como también cobraba por honorarios mis chambitas extras, me ahorraban una lana de ISR, pero independientemente de eso, como lo deposité hace tanto ese dinero ha generado bastantes rendimientos.

- Aprovechen sus deducibilidades. Regresando a lo del interés tiene pies, si son asalariados y tienen deducciones como el ahorro para el retiro es casi seguro que si presentan su declaración anual voluntaria les van a regresar lana, asà que doble beneficio.

Y si son freelance ¡Con más razón! Ustedes no están aportando para el retiro por medio de su chamba Y lo pueden deducir de impuestos, asà que espabilen.

- Cuiden los rendimientos de su dinero. A la parte que ya les están quitando de seguridad social y le mandan a la afore no dejen que se quede en una afore pato. Busquen que de buenos rendimientos y sus comisiones no sean tan altas (la próxima semana vamos a publicar de inversiones de las afores).

Importante: entérense de cómo funciona una afore para que no los anden mareando con teorÃas del complot. Y si no les gustan las afores, no se preocupen, también existen los planes privados de pensiones o pueden hacerlo sin que sea deducible de impuestos en lo que quieran pero ¡háganlo!

- Ahorren para otras metas. Si quieres ver alguno de esos mundiales en vivo ¡se vale! Nomás es cosa de tener un plan de ahorro (como éste), en lugar de querer ir a dejar hasta a los vecinos a la casa de empeño más cercana.

Y chance el mundial no es lo tuyo, pero sà un viaje por el mundo o los juegos olÃmpicos o saltar de paracaÃdas o escalar el Everest o el Pico de Orizaba o lo que quieras. Para eso también puedes hacer tu cochinito.

Para los que quieran ver cuántos años o mundiales pueden llegar a vivir, ahà va el link del simulador que yo usé. Y los que quieran enterarse de más temas para su retiro, chequen los posts de esa categorÃa: http://www.pequenocerdocapitalista.com/retiro-y-afore/Â

Bonita semana

P.D. ¿Quién les gusta para la final?

La entrada ¿Cuántos mundiales vivirás para ver? aparece primero en Pequeño Cerdo Capitalista.

¿Cuántos mundiales vivirás para ver?

¿Saben cuántos mundiales podrían vivir para ver? Yo sí. Bueno, casi.

Hace un rato me encontré un simulador de esperanza de vida que de acuerdo a tu edad, tu historial familiar, qué tan tragaldabas eres y tus hábitos te hace un cálculo a ojo de muy buen cubero de cuánto podrías vivir, pero también te dice cuántos mundiales te tocaría ver con esa esperanza de vida, cuántas copas UEFA, cuántas idas al cine y hasta cuántos besos podrías dar uuuuuuuu!

A mí me salió que voy a ser como Matusalén: podría vivir hasta los 102 años!!!!

Hay que aclarar que esta herramienta es de la Unión de Española de Entidades Aseguradoras (UNESPA) y que está hecha con la esperanza de vida de España que es de 82.4 años, contra los 77.14 años que son en México, pero aún restando los 5.26 años de diferencia le podría estar pegando a los 96.7 con la mano en la cintura. Longeva definitivamente. Mi abuelo tiene 92 y está mejor que sus amigos de 75, así que hay muchos indicios que incluso podrían ser más.

Ahora chequen lo de los 18 mundiales que podría ver y demás cosas que podría vivir:

Y el punto más allá de si viviré lo suficiente para que en alguno de esos 18 mundiales México pase a cuartos, que muchos seguro se lo preguntarán, es que hay que echarle ganitas para vivirlos bien ¿no? Y por supuesto una de las formas es ahorrar para el retiro.

Así que si creían que se iban a ir con el puro dato curioso y sin raspón, es decir sin consejos financieros, ¡mangos! Ahí les van algunas recomendaciones para que les alcance para esos mundiales:

- Rompan sus prejuicios. Muchos no ahorran que porque mejor disfrutan ahora que estén jóvenes o no sea que vayan a colgar los tennis antes de gastarlo, cuando en primera eso es un problema de concepción de etapas de la vida (siempre se puede disfrutar) y segundo, ya vimos que las posibilidades de vivir muuuuchos años es más alta.

Tampoco se trata de que toooodo su dinero se lo tienen que echar al ahorro para el retiro. Si tienen 100 pesos para ahorrar, échenle 80 a sus metas 15 a su fondo de emergencia y si quieren 5 a su retiro o 2 o 1 o 50 centavos, pero échenle algo. Se trata de equilibrio: de que distribuyas el dinero para cumplir metas a corto o mediano plazo pero que tampoco seas un viejito en bancarrota.

- No dejen el ahorro para el retiro para cuando ya los agarró con los dedos en la puerta. Empiecen aunque sea con 500 pesos al año si quieren ( y no empiecen con que es un montón, son menos de 50 al mes ¡no manchen!), pero empiecen chavos.

Yo empecé a ahorrar para el retiro voluntariamente un año antes de dejar mi primer último trabajo asalariado, es decir, a los 24 años. La verdad bien interesada sólo lo hice por reducir impuestos, ya que como también cobraba por honorarios mis chambitas extras, me ahorraban una lana de ISR, pero independientemente de eso, como lo deposité hace tanto ese dinero ha generado bastantes rendimientos.

- Aprovechen sus deducibilidades. Regresando a lo del interés tiene pies, si son asalariados y tienen deducciones como el ahorro para el retiro es casi seguro que si presentan su declaración anual voluntaria les van a regresar lana, así que doble beneficio.

Y si son freelance ¡Con más razón! Ustedes no están aportando para el retiro por medio de su chamba Y lo pueden deducir de impuestos, así que espabilen.

- Cuiden los rendimientos de su dinero. A la parte que ya les están quitando de seguridad social y le mandan a la afore no dejen que se quede en una afore pato. Busquen que de buenos rendimientos y sus comisiones no sean tan altas (la próxima semana vamos a publicar de inversiones de las afores).

Importante: entérense de cómo funciona una afore para que no los anden mareando con teorías del complot. Y si no les gustan las afores, no se preocupen, también existen los planes privados de pensiones o pueden hacerlo sin que sea deducible de impuestos en lo que quieran pero ¡háganlo!

- Ahorren para otras metas. Si quieres ver alguno de esos mundiales en vivo ¡se vale! Nomás es cosa de tener un plan de ahorro (como éste), en lugar de querer ir a dejar hasta a los vecinos a la casa de empeño más cercana.

Y chance el mundial no es lo tuyo, pero sí un viaje por el mundo o los juegos olímpicos o saltar de paracaídas o escalar el Everest o el Pico de Orizaba o lo que quieras. Para eso también puedes hacer tu cochinito.

Para los que quieran ver cuántos años o mundiales pueden llegar a vivir, ahí va el link del simulador que yo usé. Y los que quieran enterarse de más temas para su retiro, chequen los posts de esa categoría: http://www.pequenocerdocapitalista.com/retiro-y-afore/

Bonita semana

P.D. ¿Quién les gusta para la final?

La entrada ¿Cuántos mundiales vivirás para ver? aparece primero en Pequeño Cerdo Capitalista.

June 24, 2014

Los problemas existenciales que generan pagar con “quita”

El tema de pagar con quita o dejar de pagar una deuda en general es que de momento no se ve tan grave, pero sí son una bronca muy fuerte a futuro.

El tema de pagar con quita o dejar de pagar una deuda en general es que de momento no se ve tan grave, pero sí son una bronca muy fuerte a futuro.

Me llegó un caso que de verdad me dio mucha tristeza y se los comparto.

“Hola buenos días, tuve un crédito con Banamex que en el 2008 dejé de pagar porque me quedé sin trabajo. El préstamo me incluía un seguro por desempleo pero este no se aplicó. Al quedarme sin trabajo y sin dinero pues no pude pagar mi crédito.

Mi cuenta se fue a un despacho donde a finales del 2011 llegamos a un convenio pague como 25 mil de los 57 mil que debía (pague con quita) mi pregunta es: dicen que los registros en el historial crediticio duran 6 años y que después se borran, ¿cuándo empiezan a correr los 6 años? ¿Después de que hago mi pago que fue en el 2011? ¿o empiezo a contar desde el 2008 que fue cuando me boletinaron a buró? Ahora quiero un crédito hipotecario (Cofinavit) pero en ningún banco me prestan por este asunto, tengo buenos ingresos pero ¡ya nadie cree en mí! Graciasss”.

Lo más duro pero también el mejor resumen de qué pasa con estas situaciones es la última frase que escribió esta chava “tengo buenos ingresos, pero ya nadie cree en mí”. Lamentablemente la credibilidad es súper importante para el tema del crédito, tanto o más que los ingresos.

Les pondré la respuesta que les di y luego unas acotaciones que se me olvidaron:

Hola R!

Lamento mucho lo que pasó con tu caso.

Respecto a tu duda inicial, CADA registro de CADA mes permanece 72 meses. Es como una barrita y conforme avanzan los meses se va borrando el mes más antiguo. Tus acreedores o a quien le solicitas el crédito sólo puede ver hasta el mes 72, el mes 73 ya se borra.

Es decir si dejaste de pagar en febrero de 2008 va a aparecer ese de febrero de 2008 hasta que lleguemos a febrero de 2014 y entonces ya sólo aparecerá marzo 2008, abril 2008, mayo 2008…., si seguías sin estar al corriente ni negociar hasta noviembre de 2011 ESE de “no está al corriente” va a estar hasta noviembre del 2017. Acuérdate que son numeritos, entonces cada mes que pasa se le pone a ese mes el número según el atraso o la letra si hay alguna indicación especial como las quitas.

Supongamos que tuviste la quita en diciembre de 2011. Alguien podrá ver que pagaste con quita hasta diciembre del 2017.

Pagar con quita tiene dos problemas: el primero es que escribirá en tu historial “pagó pero incompleto”, entonces es difícil que te presten y el segundo problema es que si no tenías otro crédito al corriente cuando se borre la quita inicias sin historial crediticio… y tampoco les dan créditos grandes, como los hipotecarios, a quien no tiene historial porque es prestarle a alguien que no sabe cómo paga.

El problema es que aunque tengas buenos ingresos, efectivamente como lo dices “nadie cree” en un moros. A veces esto es muy duro, sobre todo si no fue por no querer pagar y ya, sino por un caso de desempleo.

En algunos casos los bancos sólo revisan los últimos 24 meses de tu historial, con lo que posiblemente si tienes otro crédito que sí está al corriente pudieran darte uno nuevo pero es complicado cuando es para hipotecario.

La recomendación es que si tienes buenos ingresos empieces a ahorrar fuerte para un enganche de 30% o por ahí y eso puede aumentar tus posibilidades. Puedes intentar en unos dos años volver a solicitarlo.

Y aunque no lo preguntaste, va el pilón: Si tus ingresos son buenos y ahorraste para el enganche una suma fuerte sería mejor ir directo por un crédito bancario, ya hay algunos en MUUUUCHO mejores condiciones que el Infonavit. Y ya el dinero del Infonavit mejor lo usas para tu retiro, no lo pierdes si no lo usas para un crédito. Incluso creo que ya hay opciones que el dinero de la subcuenta se puede ir como garantía de tu nuevo crédito o hasta pagar una parte sin que tengas que usarlo como crédito del Infonavit. La gente de Tu hipoteca Fácil te puede asesorar muy bien http://www.tuhipotecafacil.com/

Espero esto te sirva.

Saludos

En este post está más explicadito lo de cómo funciona lo de los registros en buró de crédito y en este otro se habla de las quitas.

En algunos casos, chance el 0.0001%, durante la negociación de un adeudo puedes convencer al acreedor de que no te marque con quita, pero la verdad muuuuy pocos lo aceptan porque ¿qué incentivo entonces tendría la gente para pagar a tiempo o completo sus adeudos?

Por eso, no se confíen en que si no pagan igual les hacen un descuento, porque ese descuento les puede salir caro a la hora de querer nuevos créditos.

Les recomiendo mucho el sitio de Defensa del Deudor y los Libros de Isela Muñoz, mejor conocida como El Peso Nuestro.

Espero esta información les sirva.

SaludOINK$$$ y a aplicarse a pagar!!!

La entrada Los problemas existenciales que generan pagar con “quita” aparece primero en Pequeño Cerdo Capitalista.

June 19, 2014

Casos de la vida financiera real presenta: bajaron los cetes cuando quise invertir por primera vez

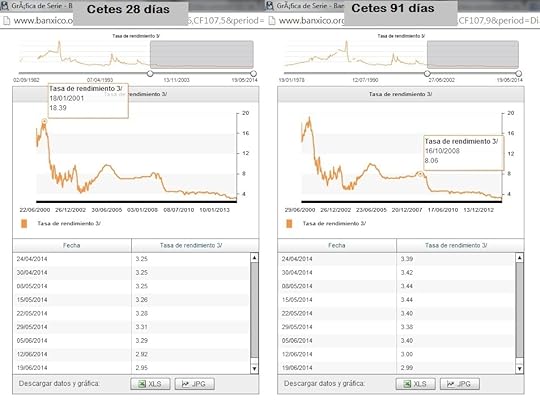

Salvo que estén en la luna de Bavaria (o embobados con el Mundial) se habrán enterado que el viernes de la semana pasada Banco de México anunció un recorte en la tasa de interés de 3.5 a 3% por el decepcionante crecimiento de la economía (más bien achaparramiento) y por ese movimiento bajaron las tasas de Cetes.

Ya era un dramón a principios de año porque los cetes estaban pagando menos que la inflación, en febrero andaba en 4.23% anual y los cetes en 3.16% anual.

Ahora que bajaron a menos de 3% ¡bueno a desgarrarse las vestiduras! A mí me llegaron varios tuits de que acababan de empezar a invertir en Cetes o que justo iban a empezar y mira- lo- que- pasó.

Para marzo del año pasado los cetes a 28 días todavía andaban en 4.05% anual, pero conforme Banco de México bajó tasas los cetes fueron cayendo y se ubicaron en 2.92 cuando se dio la noticia. Ayer quedaron en 2.95% anual.

Y dirán ¿poooor qué a nosotros? ¡Sólo en México! , la deuda del gobierno da una mugre, etcétera…

Déjenme contarles que esta situación no es única nuestro país. Bajar las tasas de interés es una medida para estimular el crecimiento cuando la economía anda muy amolada ¿cómo? Sí, la tasa de interés es el costo al que se presta el dinero a los bancos y en teoría esto ayuda a bajar los costos del crédito y estimula el consumo o el financiamiento para proyectos productivos (a veces eso no llega a las personas).

Recordarán que en 2008 hubo una tremenda crisis global y que desde ahí la economía de muchos países ha andado por la calle de la amargura. Para tratar de salir del bache varios países – como EU y la eurozona- bajaron sus tasas de interés y algunos hasta las llevaron a un “rango” que fluctuaba alrededor de 0% .

Empecemos por aclarar que los Cetes son instrumentos de deuda gubernamental. Son de deuda porque es como tener un papelito que tú le compras a 9.7 pesos al gobierno y él se compromete a que cuando llegue el plazo al que contrataste te va a pagar a 10 pesos. Te los debe.

Al igual que los bonos del tesoro de Estados Unidos o los de Alemania, los Cetes al ser gubernamentales y estar respaldados por la economía y los impuestos de un país se consideran alternativas “de las más seguras”.

Ya hemos platicado varias veces el tema de que “a mayor riesgo mayor rendimiento” y que si quieres mucha seguridad y muy corto plazo (como lo son los cetes a 28 o 91 días) obviamente tus ganancias serán más pequeñas. O microscópicas en un ambiente de tasas de interés históricamente en mínimos.

Aún cuando la tasa estaba un poquito menos desganada y al menos se emparejaba con la inflación, los cetes siempre han sido opciones de inversión para corto plazo, es decir:

-Para metas de menos de un año o un año cuando mucho

- Para la parte de tu dinero que necesitas tener más o menos disponible, pero quieres que esté trabajando. El plazo mínimo son 28 días y podrías comprar cetes cada semana de forma escalonada para tener recursos cada 7 días.

- O como una opción de inversión en lo que decides con qué complementar tu portafolio. Sea como sea, los Cetes siguen dando más que su colchón o su cuenta de nómina, entonces es mejor tener dinero ahí en lo que aprenden un poco más. Aunque los rendimientos de cetes esté abajo de la inflación, no invertir en lo absoluto está más abajo todavía.

En todo el mundo los ahorradores están sufriendo tasas bajas y como les da menos que la inflación, esto provoca que su dinero pierda valor. Por eso hay que convertirse en inversionistas, buscar más opciones para diversificar y asumir un poco más de riesgo, claro, si es que queremos tener mayores ganancias.

Y obviamente si además de todo compras los cetes a través de un intermediario, hay que pagar la comisión y eso le muerde otro cacho al rendimiento. Puedes hacerlo directo en www.cetesdirecto.comu ahorrárte ese costo.

Algo importante a considerar sobre por qué no es el fin del mundo es que el dinero de los inversionistas se mueve de un activo a otro: Ahora que los cetes están pa´l perro, levantó un poquito la Bolsa Mexicana que estaba no tristona ¡lo que sigue! Esa es otra razón para diversificar: si inviertes en más de una cosa, cuando a una le va mal, las otras compensan.

Si quieren evitar que su dinero siga perdiendo valor échenle ganitas a buscar opciones de inversión. Y mucho más si no está en una alcancía, botella de refresco, en una caja de zapatos etc… Que ahí sí el rendimiento es 0% anual ( y -3% si contamos la inflación).

Como sugerencia chequen el Pequeño Cerdo Capitalista – Inversiones, que por supuesto habla de cuándo conviene invertir en Cetes y en otras opciones de muy corto plazo, pero también les cuenta de alternativas con más riesgo y mayores ganancias como la Bolsa, las Afores, los seguros, los fondos de inversión, los bienes raíces, los metales, etcétera y los negocios.

Para que se vayan empapando de los básicos de inversión y todo el tema de riesgo y rendimiento les dejo el primer capítulo de Pequeño Cerdo Capitalista -Inversiones.

Bonita semana y no se preocupen, mejor ocúpense de su dinero.

La entrada Casos de la vida financiera real presenta: bajaron los cetes cuando quise invertir por primera vez aparece primero en Pequeño Cerdo Capitalista.

June 17, 2014

Errores financieros clásicos del mundial

Ya la fiebre mundialista está a todo lo que da y una buena parte de la gente – si no es que toda- está metida 100% en el fútbol… A veces tanto que hasta la cartera peligra.

Ya la fiebre mundialista está a todo lo que da y una buena parte de la gente – si no es que toda- está metida 100% en el fútbol… A veces tanto que hasta la cartera peligra.

Hay ciertos errores financieros clásicos se la Copa del Mundo que debemos evitar a toda costa. Ahà les va los que yo considero, si se les ocurren más échenlos en el área de comentarios:

1. Comprar una pantallota porque estaba a meses sin intereses o en oferta.

2. Contratar productos financieros chafas sólo porque dan promociones “especiales” durante el Mundial. Me han tocado ver unos pagarés que tienen un GAT de 2% anual, es decir, menos que Cetes, y que la inflación por supuesto, y al gente los contrata para participar en una rifa o por un balón!!! O peor: aceptar un crédito por este tipo de regalos… Con lo que cobran algunos bien te los podrÃas comprar tú.

3. Atascarte de productos con tal de ganarte algo relacionado con el “Mundial” o para ir a Brasil (por ejemplo, comprar miles de chelas, papas o refrescos para ir a la final).

4. Gastar toda la quincena en bares para ver los partidos. Mejor júntense en casa de alguien y hasta mejoren sus habilidades culinarias echándole ganitas a las botanas.

5. Apostar hasta lo que no. Ok, te emocionas, le tienes fe a tu equipo pero tampoco está padre que la afición te lleve a la bancarrota. Si vas a apostar ¡no le entres a 500 quinielas! Haz un presupuesto o mejor aún: que las apuestas sean de retos. Mi hermano acabó corriendo una carrera vestido de novia y sus cuates se han tenido que depilar piernas o andar por la calle con disfraces de aves hechos con peluche en pleno calorón. No cuesta dinero y los triunfos son aún más divertidos.

6. Alocarte comprando cajas y cajas de sobres para llenar el álbum del mundial. Si fueras un ultra suertudo y en un intento te salieran todas las estampas del mundial gastarÃas 765.6 pesos. Como eso obvio no pasa, la mayorÃa se gasta en promedio 1,000 pesos para juntar un álbum – según El Financiero-  aunque en un sondeo twittero que hice algunos ya le andaban pegando a esa cantidad y aún no lo llenaban. Y por cierto, comprar las cajas enteras tampoco era garantÃa porque salÃan 130 repetidas por caja aproximadamente.

Entiendo que si eres muy fan querrás coleccionar el álbum (creo que hay más niños de 25 para arriba  que niños chicos que lo coleccionan ) pero entonces más que obsesionarte con hacerlo rápido ¡intercambia mucho y busca cómplices! En mi familia de plano hicieron equipo para llenar el álbum del esposo de mi mamá y les costó 780 entre las que compraron, las que les regalaron, las que mi hermano intercambiaba en su chamba y las que mi mamá catafixió con los hijos de sus amigas y mis primitos . Tengo cuates que usaban hashtags para intercambiar por twitter o armaron grupos de Facebook y Google+

El tema del álbum está tan cañón que las estampas se vendÃan entre 2 y 50 pesos, habÃa vendedores en mercado libre del álbum completo y  hasta app tiene para que lleves el control de cuáles te faltan.

7. Que te entre la emoción por ir al Mundial 3 meses antes y te lances a la Viva México. No falta el que asà tenga que empeñar a su abuelita en el Monte de Piedad le entra la emoción y un par de meses antes anda viendo los boletos a la sede, a ver dónde se queda y hasta tiene la esperanza de encontrar boletos para los partidos.Igual y va a acabar de pagar dos mundiales después del de Qatar pero de que se va, se va. Se supone que va a haber entre 50 mil y 60 mil aficionados mexicanos en Brasil, asà que no duden que alguno de estos sea de último minutos. Si ustedes quieren ir al próximo mundial, en lugar de endrogarse, mejor vean este video.

¿Qué otros gastos hacen ustedes en el mundial?

¿Quién creen que puede ganar?

¡Cuenten, cuenten!

La entrada Errores financieros clásicos del mundial aparece primero en Pequeño Cerdo Capitalista.

Errores financieros clásicos del mundial

Ya la fiebre mundialista está a todo lo que da y una buena parte de la gente – si no es que toda- está metida 100% en el fútbol… A veces tanto que hasta la cartera peligra.

Hay ciertos errores financieros clásicos se la Copa del Mundo que debemos evitar a toda costa. Ahí les va los que yo considero, si se les ocurren más échenlos en el área de comentarios:

1. Comprar una pantallota porque estaba a meses sin intereses o en oferta.

2. Contratar productos financieros chafas sólo porque dan promociones “especiales” durante el Mundial. Me han tocado ver unos pagarés que tienen un GAT de 2% anual, es decir, menos que Cetes, y que la inflación por supuesto, y al gente los contrata para participar en una rifa o por un balón!!! O peor: aceptar un crédito por este tipo de regalos… Con lo que cobran algunos bien te los podrías comprar tú.

3. Atascarte de productos con tal de ganarte algo relacionado con el “Mundial” o para ir a Brasil (por ejemplo, comprar miles de chelas, papas o refrescos para ir a la final).

4. Gastar toda la quincena en bares para ver los partidos. Mejor júntense en casa de alguien y hasta mejoren sus habilidades culinarias echándole ganitas a las botanas.

5. Apostar hasta lo que no. Ok, te emocionas, le tienes fe a tu equipo pero tampoco está padre que la afición te lleve a la bancarrota. Si vas a apostar ¡no le entres a 500 quinielas! Haz un presupuesto o mejor aún: que las apuestas sean de retos. Mi hermano acabó corriendo una carrera vestido de novia y sus cuates se han tenido que depilar piernas o andar por la calle con disfraces de aves hechos con peluche en pleno calorón. No cuesta dinero y los triunfos son aún más divertidos.

6. Alocarte comprando cajas y cajas de sobres para llenar el álbum del mundial. Si fueras un ultra suertudo y en un intento te salieran todas las estampas del mundial gastarías 765.6 pesos. Como eso obvio no pasa, la mayoría se gasta en promedio 1,000 pesos para juntar un álbum – según El Financiero- aunque en un sondeo twittero que hice algunos ya le andaban pegando a esa cantidad y aún no lo llenaban. Y por cierto, comprar las cajas enteras tampoco era garantía porque salían 130 repetidas por caja aproximadamente.

Entiendo que si eres muy fan querrás coleccionar el álbum (creo que hay más niños de 25 para arriba que niños chicos que lo coleccionan ) pero entonces más que obsesionarte con hacerlo rápido ¡intercambia mucho y busca cómplices! En mi familia de plano hicieron equipo para llenar el álbum del esposo de mi mamá y les costó 780 entre las que compraron, las que les regalaron, las que mi hermano intercambiaba en su chamba y las que mi mamá catafixió con los hijos de sus amigas y mis primitos . Tengo cuates que usaban hashtags para intercambiar por twitter o armaron grupos de Facebook y Google+

El tema del álbum está tan cañón que las estampas se vendían entre 2 y 50 pesos, había vendedores en mercado libre del álbum completo y hasta app tiene para que lleves el control de cuáles te faltan.

7. Que te entre la emoción por ir al Mundial 3 meses antes y te lances a la Viva México. No falta el que así tenga que empeñar a su abuelita en el Monte de Piedad le entra la emoción y un par de meses antes anda viendo los boletos a la sede, a ver dónde se queda y hasta tiene la esperanza de encontrar boletos para los partidos.Igual y va a acabar de pagar dos mundiales después del de Qatar pero de que se va, se va. Se supone que va a haber entre 50 mil y 60 mil aficionados mexicanos en Brasil, así que no duden que alguno de estos sea de último minutos. Si ustedes quieren ir al próximo mundial, en lugar de endrogarse, mejor vean este video.

¿Qué otros gastos hacen ustedes en el mundial?

¿Quién creen que puede ganar?

¡Cuenten, cuenten!

La entrada Errores financieros clásicos del mundial aparece primero en Pequeño Cerdo Capitalista.

June 16, 2014

26 de junio РPeque̱o Cerdo Capitalista en Pechakucha DF

¿Están en sus veintes y son un relajo financiero o están en los treinti-cuarentas tratando de reparar sus errores de juventud? Bueno, pues les URGE acompañarnos a Pechakucha el jueves 26 de junio a las 19:30 en el Polyforum Siqueiros.

Como la onda es muy plural, además de yo irles a hablar de finanzas personales, también estarán:

Cirklo.

Tamara De Anda.

Aida Mulato de Jóvenes Artesanos.

Derek Dellekamp.

Horse Head.

Carlos Pérez.

La entrada es gratis pero se tienen que registrar en este link porque el cupo es limitado https://pechakucha-vol36.boletia.com/

¡los esperamOINKS!

La entrada 26 de junio РPeque̱o Cerdo Capitalista en Pechakucha DF aparece primero en Peque̱o Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers