Sofía Macías's Blog, page 117

August 5, 2014

11 al 15 de Agosto – Pequeño Cerdo Capitalista la Semana del Emprendedor

¿Conocen a algún creativo, artista o emprendedor con alguna de esas características que tenga grandes ideas pero nomás no sepa cómo volverlas negocio? Entonces los eventos del Pequeño Cerdo Capitalista en el Pabellón Bonus MX dentro de la Semana del Emprendedor les van a venir como caídos del cielo.

Del 12 al 15 de agosto vamos a tener tres actividades que les pueden interesar:

Martes 12 de agosto

- Los negocios como activo de inversión.

Bonus MX y el Inadem me invitaron a presentar el Pequeño Cerdo Capitalista- Inversiones, pero esta no será una presentación cualquiera sino una discusión muy útil tanto para quienes quieren invertir en negocios, como a los emprendedores que buscan recursos para su proyecto.

Platicaré con Claudia de Heredia, fundadora de Kichink, y César Salazar de 500 Startups sobre por qué los negocios son un activo de inversión MUY diferente a los cetes, la bolsa, el oro, los bienes raíces, etc… , pero también en qué beneficia a un emprendedor pensar como inversionista y al inversionista tener un poco de emprendedor.

Tanto Claudia como César tienen mucha experiencia, cada uno desde su postura, colaboraron mucho en el libro (¡Gracias de verdad, son lo máximo!) y es una plática que yo espero con ansia y sé que a ustedes les servirá mucho.

Hora: Martes 12 de agosto a las 6:00 PM

Lugar: Pabellón de Bonus MX, dentro de la semana del emprendedor (Centro Banamex).

Requisitos: Entrada libre, cupo limitado, es decir, lleguen temprano.

Para accesar a las instalaciones en general sólo hay que completar el registro general de la Semana del Emprendedor en el INADEM.

Viernes 15 de agosto

- Taller: Buenas, malas y pésimas ideas de negocios.

¿Conoces al amigo del primo que no vino a la fiesta que tuvo una idea millonaria de producto o servicio y no le funcionó? Puede que a esa idea le faltaran elementos para ser un verdadero negocio. El objetivo de este taller del Pequeño Cerdo Capitalista es brindará herramientas a los asistentes para evaluar si tienen una buena, mala o pésima idea de negocios, pero sobre todo, si tienen el potencial de mejorarla y hacerla redituable.

Horario: Viernes 15 de agosto de 12:30 a 14:30.

Lugar:Pabellón de Bonus MX, dentro de la semana del emprendedor (Centro Banamex).

Requisitos: Es gratuito pero está limitado a 40 lugares. El registro es vía mail en talleresbonus@gmail.com y también tienen que tener su pase gratuito para entrar a la Semana del Emprendedor, ese lo sacan acá.

Más info: http://bonusmx.com/wp/s/talleres-incubacion/buenas-malas-ideas-negocio-sofia-macias

- Ponencia: “Cómo emprender sin irte a la quiebra”.

Todos sabemos de la alta mortalidad de las pymes, pero esto en ocasiones no es porque no fueran un buen negocio, sino por la administración de la cartera del que lo lleva. En esta ponencia de 25 minutos les contaré cómo deben preparar sus finanzas antes, durante y después de emprender.

Horario: Viernes 15 de agosto a las 5:00 pm.

Lugar: Pabellón de Bonus MX, dentro de la semana del emprendedor (Centro Banamex).

Requisitos: Entrada libre, cupo limitado, es decir, lleguen temprano.

Para accesar a las instalaciones en general sólo hay que completar el registro general de la Semana del Emprendedor en el INADEM.

Bonus es el pabellón de industrias creativas de la Semana del Emprendedor y va a tener desde un roadshow de videojuegos, conciertos, hasta talleres de distribución para emprendedores en moda y muchos temas específicos para este tipo de negocios.

Les ultrarecomiendo que chequen todo lo que va a haber en su página y que si están en estos campos ¡aprovechen!

Allá los veo. Y les dejo mientras este video de algunos de los participantes:

P.D Para los distraídos: este es el link de registro a la Semana del Emprendedor http://se.infoexpo.mx/2014/ae/web/?_ga=1.36780512.13996631.1407255706

Y este link es el mapita al Centro Banamex: http://semanadelemprendedor.gob.mx/como-llegar/

(Hay transporte gratuito desde dos estaciones de metro).

P.D2 Los que quieran ir a los conciertos se pueden registrar acá: http://hazdf.com/events/2014/8/11/bonus-creative-week-2014-nodos-creativos

La entrada 11 al 15 de Agosto – Pequeño Cerdo Capitalista la Semana del Emprendedor aparece primero en Pequeño Cerdo Capitalista.

11 al 15 de Agosto РPeque̱o Cerdo Capitalista la Semana del Emprendedor

¿Conocen a algún creativo, artista o emprendedor con alguna de esas caracterÃsticas que tenga grandes ideas pero nomás no sepa cómo volverlas negocio? Entonces los eventos del Pequeño Cerdo Capitalista en el Pabellón Bonus MX dentro de la Semana del Emprendedor les van a venir como caÃdos del cielo.

Del 12 al 15 de agosto vamos a tener tres actividades que les pueden interesar:

Martes 12 de agosto

- Los negocios como activo de inversión.

Bonus MX y el Inadem me invitaron a presentar el Pequeño Cerdo Capitalista- Inversiones, pero esta no será una presentación cualquiera sino una discusión muy útil tanto para quienes quieren invertir en negocios, como a los emprendedores que buscan recursos para su proyecto.

Platicaré con Claudia de Heredia, fundadora de Kichink, y César Salazar de 500 Startups sobre por qué los negocios son un activo de inversión MUY diferente a los cetes, la bolsa, el oro, los bienes raÃces, etc… , pero también en qué beneficia a un emprendedor pensar como inversionista y al inversionista tener un poco de emprendedor.

Tanto Claudia como César tienen mucha experiencia, cada uno desde su postura, colaboraron mucho en el libro (¡Gracias de verdad, son lo máximo!) y es una plática que yo espero con ansia y sé que a ustedes les servirá mucho.

Hora: Martes 12 de agosto a las 6:00 PM

Lugar: Pabellón de Bonus MX, dentro de la semana del emprendedor (Centro Banamex).

Requisitos: Entrada libre, cupo limitado, es decir, lleguen temprano.

Para accesar  a las instalaciones en general sólo hay que completar el registro general de la Semana del Emprendedor en el INADEM.

Viernes 15 de agosto

- Taller: Buenas, malas y pésimas ideas de negocios.Â

¿Conoces al amigo del primo que no vino a la fiesta que tuvo una idea millonaria de producto o servicio y no le funcionó? Puede que a esa idea le faltaran elementos para ser un verdadero negocio. El objetivo de este taller del  Pequeño Cerdo Capitalista es brindará herramientas a los asistentes para evaluar si tienen una buena, mala o pésima idea de negocios, pero sobre todo, si tienen el potencial de mejorarla y hacerla redituable.

Horario: Viernes 15 de agosto de 12:30 a 14:30.

Lugar:Pabellón de Bonus MX, dentro de la semana del emprendedor (Centro Banamex).

Requisitos: Es gratuito pero está  limitado a 40 lugares.  El registro es vÃa mail en talleresbonus@gmail.com y también tienen que tener su pase gratuito para entrar a la Semana del Emprendedor, ese lo sacan acá.

Más info: http://bonusmx.com/wp/s/talleres-incubacion/buenas-malas-ideas-negocio-sofia-macias

- Ponencia: “Cómo emprender sin irte a la quiebra”.

Todos sabemos de la alta mortalidad de las pymes, pero esto en ocasiones no es porque no fueran un buen negocio, sino por la administración de la cartera del que lo lleva. En esta ponencia de 25 minutos les contaré cómo deben preparar sus finanzas antes, durante y después de emprender.

Horario: Viernes 15 de agosto a las 5:00 pm.

Lugar: Pabellón de Bonus MX, dentro de la semana del emprendedor (Centro Banamex).

Requisitos: Entrada libre, cupo limitado, es decir, lleguen temprano.

Para accesar  a las instalaciones en general sólo hay que completar el registro general de la Semana del Emprendedor en el INADEM.

Bonus es el pabellón de industrias creativas de la Semana del Emprendedor y va a tener desde un roadshow de videojuegos, conciertos, hasta talleres de distribución para emprendedores en moda y muchos temas especÃficos para este tipo de negocios.

Les ultrarecomiendo que chequen todo lo que va a haber en su página y que si están en estos campos ¡aprovechen!

Allá los veo. Y les dejo mientras este video de algunos de los participantes:

P.D Para los distraÃdos: este es el link de registro a la Semana del Emprendedor http://se.infoexpo.mx/2014/ae/web/?_ga=1.36780512.13996631.1407255706

Y este link es el mapita al Centro Banamex:Â http://semanadelemprendedor.gob.mx/como-llegar/

(Hay transporte gratuito desde dos estaciones de metro).

P.D2 Los que quieran ir a los conciertos se pueden registrar acá: http://hazdf.com/events/2014/8/11/bonus-creative-week-2014-nodos-creativos

La entrada 11 al 15 de Agosto РPeque̱o Cerdo Capitalista la Semana del Emprendedor aparece primero en Peque̱o Cerdo Capitalista.

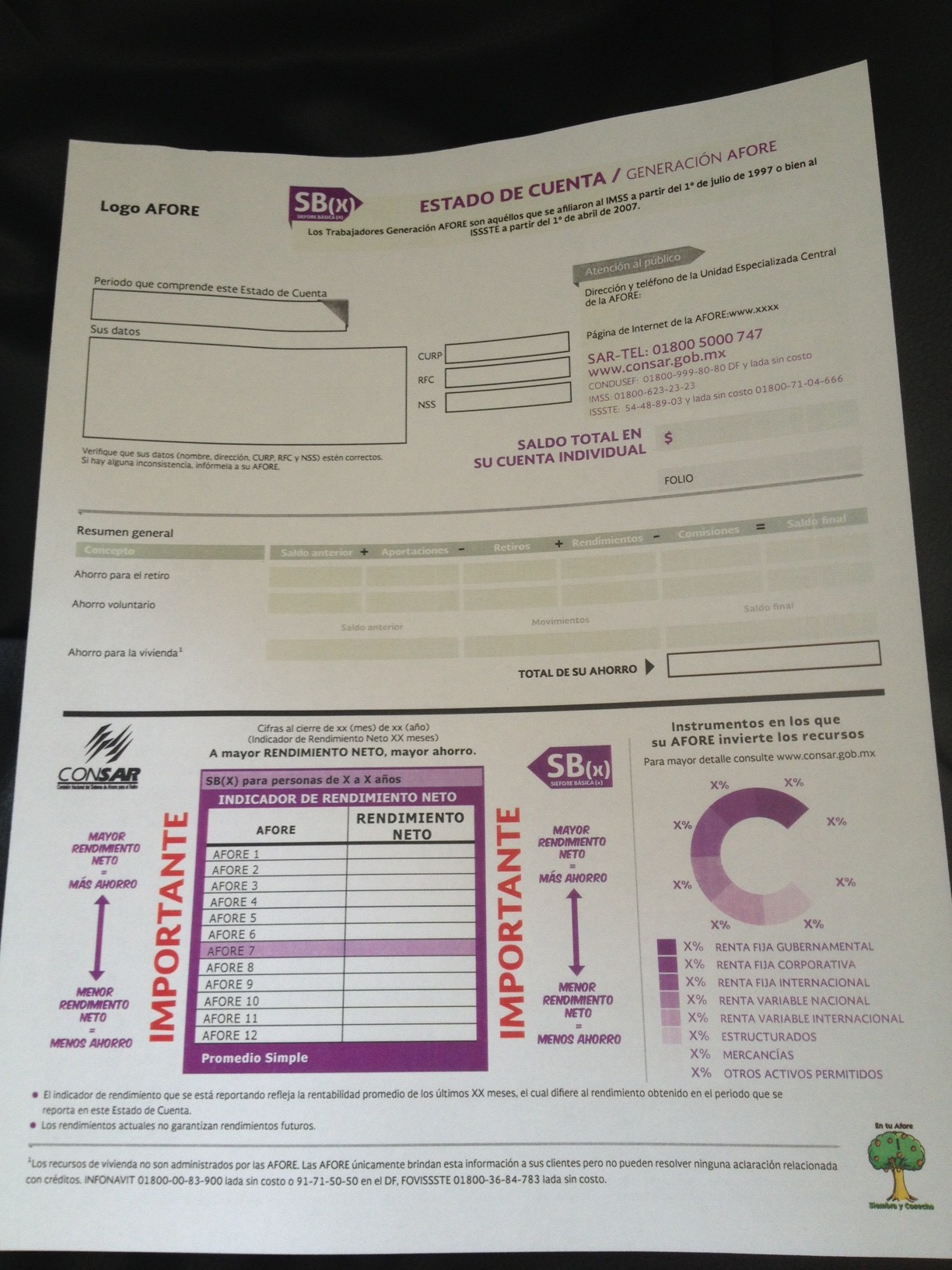

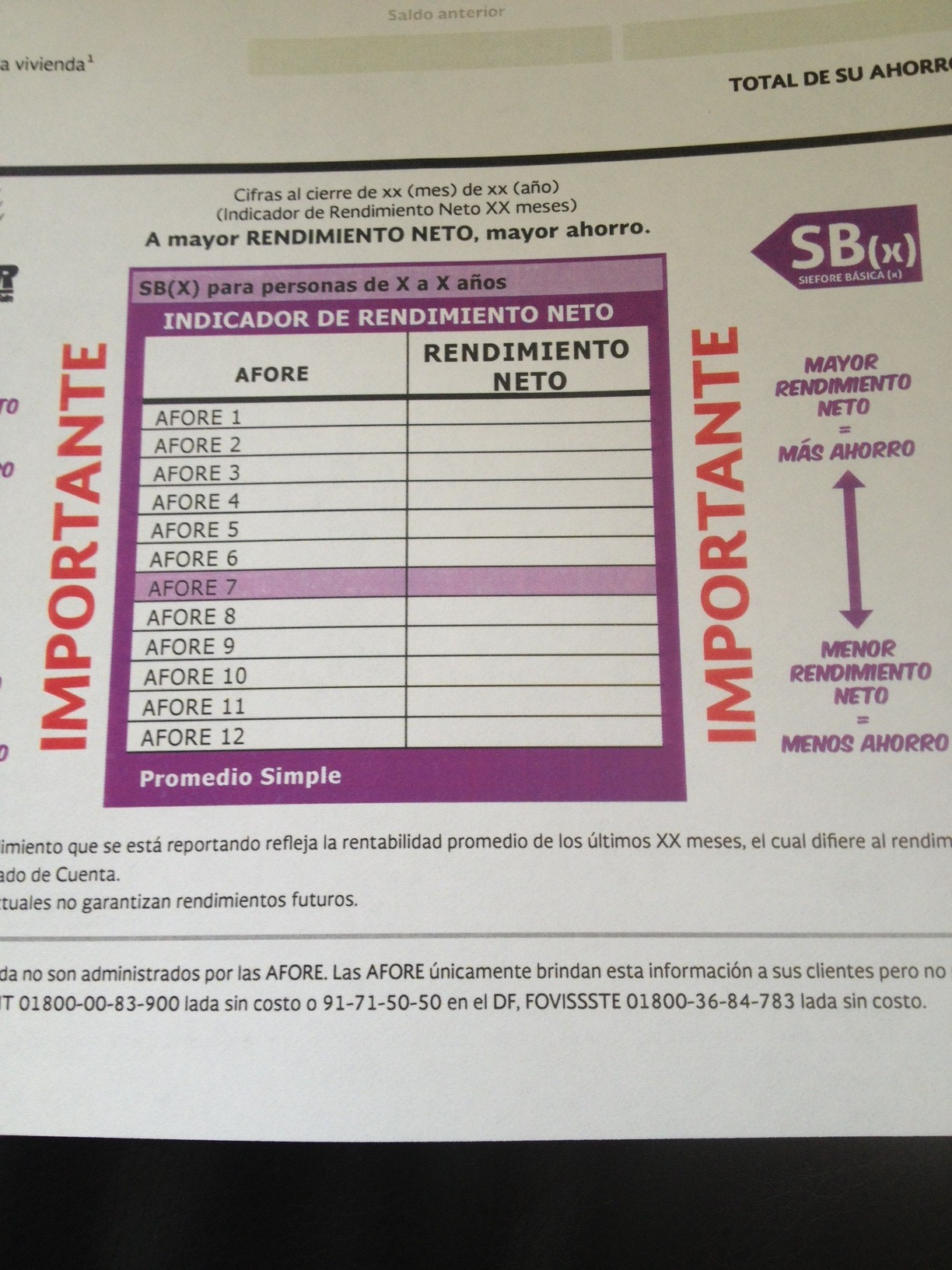

¿En qué invierte tu afore? Ya será más fácil saber en el nuevo estado de cuenta.

Hay algunos que no saben ni qué es una afore o si tienen, pero los que tienen claro que una afore es la institución financiera que guarda e invierte el dinero que todos los bimestres aportan para su retiro los que tienen IMSS seguro les preocupa que ese dinero esté bien invertido (o eso espero).

Bueno, la buena noticia es que ahora ya va a venir en su estado de cuenta en qué invierten las afores. La mala es que muchos seguirán sin abrirlo o tendrán ideas raras de las inversiones y no tomarán buenas decisiones.

Es curioso pero sólo nos preocupamos de nuestra afore cuando oímos que se “perdió” dinero o que lo andan apostando o cuando lo queremos retirar por desempleo o a ver si es chicle y pega y lo puedo sacar para mis vacaciones. El resto del tiempo no nos preocupamos por si estamos en una afore patito o una buena.

Y les digan lo que les digan los asesores (o cambiadores) de afores, INVERSIÓN es uno de los temas más importantes porque por mucho que una afore cobre poquito, si sus rendimientos son bajísimos, no te compensa y a la larga vas a tener un retiro con menos recursos. Debe ser una combinación de ambos: baja comisión y buen rendimiento. A veces una afore que cobre más , pero consistentemente te de mejores rendimientos te conviene más que una “barata”.

La Consar dio a conocer que una diferencia de rendimiento de 500 puntos base (ejemplo: que una afore dé 11 % anual y otra 6 % anual) puede generar pensiones de 25 a 30 % menores. ¿No que no importa tanto…?

Pero vamos al meollo del asunto: ¿cómo deben invertir las afores?

1) De forma diversificada. Las que tienen todo concentrado taaache porque cualquier cosa que le afecte a ese activo le pega a toditito su ahorro.

2) A largo plazo y asumiendo riesgo. Si estás en tus veintes, treintas o cuarentas todavía te faltan tus buenas décadasssss (en plural) para el retiro, entonces el retiro es una meta de largo plazo y en consecuencia hay que tener inversiones con esa perspectiva. ¿Qué es lo que a 20 o 30 años me puede hacer ganar más? Cetes a 28 días, seguro no. Lo del largo plazo es importante también porque si tu afore se diera un batacazo (como las minusvalías del año pasado) tiene tiempo de recuperarse.

Ahora, ¿por qué asumir riesgo? Muchos asesores de las afores que están por la calle de la amargura de rendimientos te van a decir que ellos son mejor opción porque son afores más seguras pero ¿qué crees?, que la seguridad está muy bien para metas de corto plazo como tus próximas vacaciones o la inscripción de tus hijos que pagas en 6 meses, pero no para el retiro .

¿Por qué? Muy fácil: ¿han oído o dicho aquello de que “el que no arriesga, no gana”? Seguro. Bueno, pues eso aplica también en las inversiones, es el famoso “a mayor riesgo, mayor rendimiento y viceversa”.

¿Por qué te pagarían a ti más que al de al lado que se metió en algo con más posibilidades de perder? Estaría padrísimo tener inversiones con altísimos rendimientos, cero riesgo y disponibilidad diaria pero eso sólo existe en las Cartas a Santa Claus o en los fraudes. En la vida real al invertir tenemos que elegir: si quieres mayores ganancias necesitas correr más riesgo, si quieres más seguridad debes tener claro que tus rendimientos serán pequeños. Entonces si estás en una afore conservadora que casi no corre riesgos ¿qué pasa con tus ganancias? Si un asesor les quiere echar un choro al respecto, marearlos y decirles lo contrario chance sea muy buen vendedor pero de inversiones no sabe mucho. Y si es el caso, dénle a leer el capítulo 1 del Pequeño Cerdo Capitalista – Inversiones donde viene lo más más básico de este tema (si no lo han leído también echen ojo).

Las afores de por sí tienen un régimen de inversión: no pueden invertir más de % porcentaje en cada activo (en Bolsa solía ser 30 % el máximo y sólo para los más chavitos) y hay muchas cosas en las que no pueden invertir (acciones extranjeras en directo, por ejemplo, sólo índices). Ese es otro blindaje.

Bueno ¿y todo eso dónde lo veo?

Aunque la información de en qué invierten las afores está en la página de la Consar, desde este estado de cuenta ya van a poder verlo en sus hojitas. Como verán, le crecieron la tabla del rendimiento neto, donde se compara el rendimiento promedio de las afores de los últimos 59 meses y se le resta la comisión anual.

En mi opinión, está bien que en el Indicador de Rendimiento Neto se incluyan muchos meses para el promedio (lo van a ir subiendo y para el mes pasado debía quedar en 60 meses), porque al ser una inversión de largo plazo ese promedio te da idea de qué tan buena o mala ha sido su ESTRATEGIA. Lo que sí le falla es que la comisión también debería ser el promedio del mismo número de meses para ser más real, porque si no, si bajas comisión un año ya te viste bien en la foto sin mejorar tu gestión. Si emparejaran las cosas sería mejor.

Y luego está esta ruedita mona que dice cuánto va para cada cosa. Si eres joven y la ruedita tuviera demasiado de un sólo color o casi todo de deuda gubernamental, ¡huye!

A los trabajadores más pegados al retiro por régimen ya deben invertir en cosas más “seguras” porque como que no está tan padre lo de las sorpresitas a la hora de la jubilación, pero si estás chavo ahí no hace mucho sentido.

Las afores son instrumentos bastante sofisticados y hay muchos trabajadores que ni a pagaré llegan, entonces se les complica mucho entenderlos y ante cualquier baja les anda dando el infarto, pero por eso es tan importante entender que no es una cuenta de banco con saldo, sino más cómo fondos de inversión (que suben y bajan) y que aunque sea contra intuitivo que tu dinero no está mejor en lo más seguro. Obviamente debe ser riesgo medido y planeado, no riesgo a lo bruto-las-Vegas, pero nada más un dato: las afores más diversificadas y con más inversiones “riesgosas” no son las que están siempre hasta el fondo de la tabla de rendimientos, así que algo hacen bien.

Para los que sufrieron por las “pérdidas” del año pasado, les dejo un post de qué las originó y por qué no es el fin del mundo ni les robaron ni nada de eso. Para los que no saben ni en qué afore están, métanse acá. Y para los que quieran seguir aprendiendo de cómo sacarle más jugo al dinero de su retiro están estos posts y el libro del Pequeño Cerdo Capitalista- Inversiones.

La entrada ¿En qué invierte tu afore? Ya será más fácil saber en el nuevo estado de cuenta. aparece primero en Pequeño Cerdo Capitalista.

¿En qué invierte tu afore? Ya será más fácil saber en el nuevo estado de cuenta.

Hay algunos que no saben ni qué es una afore o si tienen, pero los que tienen claro que una afore es la institución financiera que guarda e invierte el dinero que todos los bimestres aportan para su retiro los que tienen IMSS seguro les preocupa que ese dinero esté bien invertido (o eso espero).

Bueno, la buena noticia es que ahora ya va a venir en su estado de cuenta en qué invierten las afores. La mala es que muchos seguirán sin abrirlo o tendrán ideas raras de las inversiones y no tomarán buenas decisiones.

Es curioso pero sólo nos preocupamos de nuestra afore cuando oímos que se “perdió” dinero o que lo andan apostando o cuando lo queremos retirar por desempleo o a ver si es chicle y pega y lo puedo sacar para mis vacaciones. El resto del tiempo no nos preocupamos por si estamos en una afore patito o una buena.

Y les digan lo que les digan los asesores (o cambiadores) de afores, INVERSIÓN es uno de los temas más importantes porque por mucho que una afore cobre poquito, si sus rendimientos son bajísimos, no te compensa y a la larga vas a tener un retiro con menos recursos. Debe ser una combinación de ambos: baja comisión y buen rendimiento. A veces una afore que cobre más , pero consistentemente te de mejores rendimientos te conviene más que una “barata”.

La Consar dio a conocer que una diferencia de rendimiento de 500 puntos base (ejemplo: que una afore dé 11 % anual y otra 6 % anual) puede generar pensiones de 25 a 30 % menores. ¿No que no importa tanto…?

Pero vamos al meollo del asunto: ¿cómo deben invertir las afores?

1) De forma diversificada. Las que tienen todo concentrado taaache porque cualquier cosa que le afecte a ese activo le pega a toditito su ahorro.

2) A largo plazo y asumiendo riesgo. Si estás en tus veintes, treintas o cuarentas todavía te faltan tus buenas décadasssss (en plural) para el retiro, entonces el retiro es una meta de largo plazo y en consecuencia hay que tener inversiones con esa perspectiva. ¿Qué es lo que a 20 o 30 años me puede hacer ganar más? Cetes a 28 días, seguro no. Lo del largo plazo es importante también porque si tu afore se diera un batacazo (como las minusvalías del año pasado) tiene tiempo de recuperarse.

Ahora, ¿por qué asumir riesgo? Muchos asesores de las afores que están por la calle de la amargura de rendimientos te van a decir que ellos son mejor opción porque son afores más seguras pero ¿qué crees?, que la seguridad está muy bien para metas de corto plazo como tus próximas vacaciones o la inscripción de tus hijos que pagas en 6 meses, pero no para el retiro .

¿Por qué? Muy fácil: ¿han oído o dicho aquello de que “el que no arriesga, no gana”? Seguro. Bueno, pues eso aplica también en las inversiones, es el famoso “a mayor riesgo, mayor rendimiento y viceversa”.

¿Por qué te pagarían a ti más que al de al lado que se metió en algo con más posibilidades de perder? Estaría padrísimo tener inversiones con altísimos rendimientos, cero riesgo y disponibilidad diaria pero eso sólo existe en las Cartas a Santa Claus o en los fraudes. En la vida real al invertir tenemos que elegir: si quieres mayores ganancias necesitas correr más riesgo, si quieres más seguridad debes tener claro que tus rendimientos serán pequeños. Entonces si estás en una afore conservadora que casi no corre riesgos ¿qué pasa con tus ganancias? Si un asesor les quiere echar un choro al respecto, marearlos y decirles lo contrario chance sea muy buen vendedor pero de inversiones no sabe mucho. Y si es el caso, dénle a leer el capítulo 1 del Pequeño Cerdo Capitalista – Inversiones donde viene lo más más básico de este tema (si no lo han leído también echen ojo).

Las afores de por sí tienen un régimen de inversión: no pueden invertir más de % porcentaje en cada activo (en Bolsa solía ser 30 % el máximo y sólo para los más chavitos) y hay muchas cosas en las que no pueden invertir (acciones extranjeras en directo, por ejemplo, sólo índices). Ese es otro blindaje.

Bueno ¿y todo eso dónde lo veo?

Aunque la información de en qué invierten las afores está en la página de la Consar, desde este estado de cuenta ya van a poder verlo en sus hojitas. Como verán, le crecieron la tabla del rendimiento neto, donde se compara el rendimiento promedio de las afores de los últimos 59 meses y se le resta la comisión anual.

En mi opinión, está bien que en el Indicador de Rendimiento Neto se incluyan muchos meses para el promedio (lo van a ir subiendo y para el mes pasado debía quedar en 60 meses), porque al ser una inversión de largo plazo ese promedio te da idea de qué tan buena o mala ha sido su ESTRATEGIA. Lo que sí le falla es que la comisión también debería ser el promedio del mismo número de meses para ser más real, porque si no, si bajas comisión un año ya te viste bien en la foto sin mejorar tu gestión. Si emparejaran las cosas sería mejor.

Y luego está esta ruedita mona que dice cuánto va para cada cosa. Si eres joven y la ruedita tuviera demasiado de un sólo color o casi todo de deuda gubernamental, ¡huye!

A los trabajadores más pegados al retiro por régimen ya deben invertir en cosas más “seguras” porque como que no está tan padre lo de las sorpresitas a la hora de la jubilación, pero si estás chavo ahí no hace mucho sentido.

Las afores son instrumentos bastante sofisticados y hay muchos trabajadores que ni a pagaré llegan, entonces se les complica mucho entenderlos y ante cualquier baja les anda dando el infarto, pero por eso es tan importante entender que no es una cuenta de banco con saldo, sino más cómo fondos de inversión (que suben y bajan) y que aunque sea contra intuitivo que tu dinero no está mejor en lo más seguro. Obviamente debe ser riesgo medido y planeado, no riesgo a lo bruto-las-Vegas, pero nada más un dato: las afores más diversificadas y con más inversiones “riesgosas” no son las que están siempre hasta el fondo de la tabla de rendimientos, así que algo hacen bien.

Para los que sufrieron por las “pérdidas” del año pasado, les dejo un post de qué las originó y por qué no es el fin del mundo ni les robaron ni nada de eso. Para los que no saben ni en qué afore están, métanse acá. Y para los que quieran seguir aprendiendo de cómo sacarle más jugo al dinero de su retiro están estos posts y el libro del Pequeño Cerdo Capitalista- Inversiones.

La entrada ¿En qué invierte tu afore? Ya será más fácil saber en el nuevo estado de cuenta. aparece primero en Pequeño Cerdo Capitalista.

July 29, 2014

Los freelance también necesitan ascensos: planea tu carrera

Queridos freelance: ¿alguna vez se han planteado hacia dónde quieren que vaya su carrera, cuál seria el siguiente “ascenso”?

Todo el mundo da por sentado que los asalariados deben ir escalando en su carrera y tener ascensos pero en el caso de los freelance como que no es un tema tan claro o consciente, cuando más necesitas saber hacia dónde va tu carrera.

Cuando estás en proyectos propios estás muy ocupado resolviendo el día a día de la operación, conseguir más clientes, corretearlos para que te paguen y sufriendo con los impuestos, que preocupándote por cómo y qué significaría crecer en tu carrera.

Muchos creen que más bien será como verdolagas y el negocio va hacia donde se puede pero, ¿eso realmente construye la carrera que quieres? ¿Usas tu potencial lo más posible o simplemente estás dejando todo al azar? E igual de importante: ¿te permite ir incrementando tus ingresos?

En qué cosas deberías planear tu carrera:

- En el tipo de proyectos que quieres hacer.

- En el posicionamiento que quieres tener.

- En cómo crecer de independiente a empresa. Yo creo que este es de los puntos más difíciles para un freelance porque como está acostumbrado a ser hombre o mujer -orquesta a veces no ve mucho qué tipo de alianzas o contrataciones le ayudarían a destalachizarse y poder enfocarse a proyectos más interesantes y tareas de más valor.

- Cómo ampliar tu mercado.

Puede que no sea tan claro decir hoy voy a pasar de ser freelance diseñador a freelance diseñador nivel 2 pero es un poco como las escalas: entras de becario, subes a empleado/analista/ algo que termine en “junior”, luego a gerente, luego a CEO.

¿Cuál sería tu tabla equivalente para tu carrera freelance? ¿Qué tendrías que lograr para tener un “ascenso” y luego otro y otro? Pueden ser preguntas algo inusuales pero lo usual no llevó lejos nunca a nadie.

Cuéntenos ustedes qué claves creen que son importantes para avanzar en tu carrera siendo freelance. ¡Excelente semana a todOINK$$$!

La entrada Los freelance también necesitan ascensos: planea tu carrera aparece primero en Pequeño Cerdo Capitalista.

Los freelance también necesitan ascensos: planea tu carrera

Queridos freelance: ¿alguna vez se han planteado hacia dónde quieren que vaya su carrera, cuál seria el siguiente “ascenso”?

Todo el mundo da por sentado que los asalariados deben ir escalando en su carrera y tener ascensos pero en el caso de los freelance como que no es un tema tan claro o consciente, cuando más necesitas saber hacia dónde va tu carrera.

Cuando estás en proyectos propios estás muy ocupado resolviendo el dÃa a dÃa de la operación, conseguir más clientes, corretearlos para que te paguen y sufriendo con los impuestos, que preocupándote por cómo y qué significarÃa crecer en tu carrera.

Muchos creen que más bien será como verdolagas y el negocio va hacia donde se puede pero, ¿eso realmente construye la carrera que quieres? ¿Usas tu potencial lo más posible o simplemente estás dejando todo al azar? E igual de importante: ¿te permite ir incrementando tus ingresos?

En qué cosas deberÃas planear tu carrera:

- En el tipo de proyectos que quieres hacer.

- En el posicionamiento que quieres tener.

- En cómo crecer de independiente a empresa. Yo creo que este es de los puntos más difÃciles para un freelance porque como está acostumbrado a ser hombre o mujer -orquesta a veces no ve mucho qué tipo de alianzas o contrataciones le ayudarÃan a destalachizarse y poder enfocarse a proyectos más interesantes y tareas de más valor.

- Cómo ampliar tu mercado.

Puede que no sea tan claro decir hoy voy a pasar de ser freelance diseñador a freelance diseñador nivel 2 pero es un poco como las escalas: entras de becario, subes a empleado/analista/ algo que termine en “junior”, luego a gerente, luego a CEO.

¿Cuál serÃa tu tabla equivalente para tu carrera freelance? ¿Qué tendrÃas que lograr para tener un “ascenso” y luego otro y otro? Pueden ser preguntas algo inusuales pero lo usual no llevó lejos nunca a nadie.

Cuéntenos ustedes qué claves creen que son importantes para avanzar en tu carrera siendo freelance. ¡Excelente semana a todOINK$$$!

La entrada Los freelance también necesitan ascensos: planea tu carrera aparece primero en Pequeño Cerdo Capitalista.

July 22, 2014

¡Por fin los créditos Infonavit se otorgarán en pesos! Adiós a financiamientos en VSM

La semana pasada se anunció que los nuevos créditos Infonavit serán en pesos y a tasa fija, y que se va  a dejar de dar financiamientos en Veces Salario MÃnimo (vsm) y Udis  (esos ya estaban empezando a reestructurar por las broncotas que traÃan).

¡Por fin! Para los que no hayan tenido nunca un crédito en veces salario mÃnimo o Udis esta noticia seguro se les pasó de noche, porque no han vivido lo que es seguir pagando y no ver bajar tu deuda ¿cómo? ¿cómo?

SÃ, cuando tienes un crédito en Veces Salario MÃnimo, tu deuda aumenta cada que sube el salario mÃnimo.

Vamos a hacer una súper simplificación:

Pensemos que originalmente debÃas 1 millón de pesos que equivalÃa a 14, 861 en VSM.

En el año pagaste 80,000 pesos, le bajaste 1,188.8 vsm a tu deuda y te quedan 13,673 vsm.

Pero ¿qué creen? que al año siguiente el salario mÃnimo sube de 67.29 pesos a 69.30 (un magrÃsimo 3%)

¿Buena noticia? No para tu crédito: al año siguiente aún con todo y el pago que hiciste aún deberÃas 947,538 pesos. La baja de tu deuda es menor a los 80,000 pesos que pagaste en el año anterior.

En este post Isela Muñoz de El Peso Nuestro (una super pro en créditos hipotecarios) ejemplifica muy bien por qué esos créditos son tan costosos.

Y lo mismo pasaba con los créditos en Udis, pero tu deuda en lugar de subir conforme al salario mÃnimo, sube de acuerdo a la inflación (El valor de las Udis lo puedes consultar en esta página del SAT).

Por eso  es tan pero tan pero tan importante que ahora los créditos Infonavit vayan a ser en pesos en lugar de Veces Salario MÃnimo o Udis-pesadilla.

Comparabilidad y competencia, otro beneficio de la medida

Ya quedamos en que para los usuarios aumenta la certeza al contratar créditos del Infonavit en pesos, pero hay una ventaja más en este cambio que yo no he leÃdo mucho por ahÃ: va  a ser más fácil comparar contra OTROS créditos hipotecarios.

Siempre se ha tenido la idea de que el Infonavit es el crédito más barato y que TIENES que “aprovechar” tu crédito Infonavit. La verdad con las bajas de tasas de los últimos años en el sector financiero, si tenÃas ingresos mayores a 16,000 pesos te convenÃa más un bancario que Infonavit.

Yo creo que parte del apego al crédito  Infonavit se debe a que hace muchos, muchos años era más difÃcil conseguir crédito, entonces ahà sà era lo más conveniente, pero ahora hay otras alternativas competitivas.

Y ahora comparar va a ser más fácil  porque tanto los créditos bancarios como los del Infonavit van a estar en pesos, va a ser muy transparente cuál tiene mejor costo. Ahora sà compararemos peras con peras y no peras con maracuyá.

En teorÃa los créditos del Infonavit en pesos van a salir con tasas de 10 a 12% anual y no suena tan mal -especialmente con lo que se terminaba pagando si era con Udis- pero una persona con excelente historial crediticio puede sacar un crédito hipotecario bancario con tasas de incluso el 8 y cacho % … y dos puntitos de diferencia en intereses si pediste 800,000 pesos o un millón o más ¡ya es la amueblada o los gastos de escrituración!

En el sector privado hay también créditos cariñosos de 14% anual en bancos y sofomes, pero no es tan complicado conseguir uno de 9 o 10 por ciento. De nuevo, ya será más fácil comparar y no habrÃa razón para tomar uno caro si Infonavit te da mejores condiciones (claro, pensando que hayas juntado los puntos necesarios).

Les dejo este link al simulador de crédito hipotecario de Condusef para que vayan comparando tasas y se den idea de cómo anda la cosa. También hay una corrida del sitio Libre sin deudas de cómo podrÃan quedar los nuevos créditos Infonavit en pesos si tuviera una tasa de 12% anual.

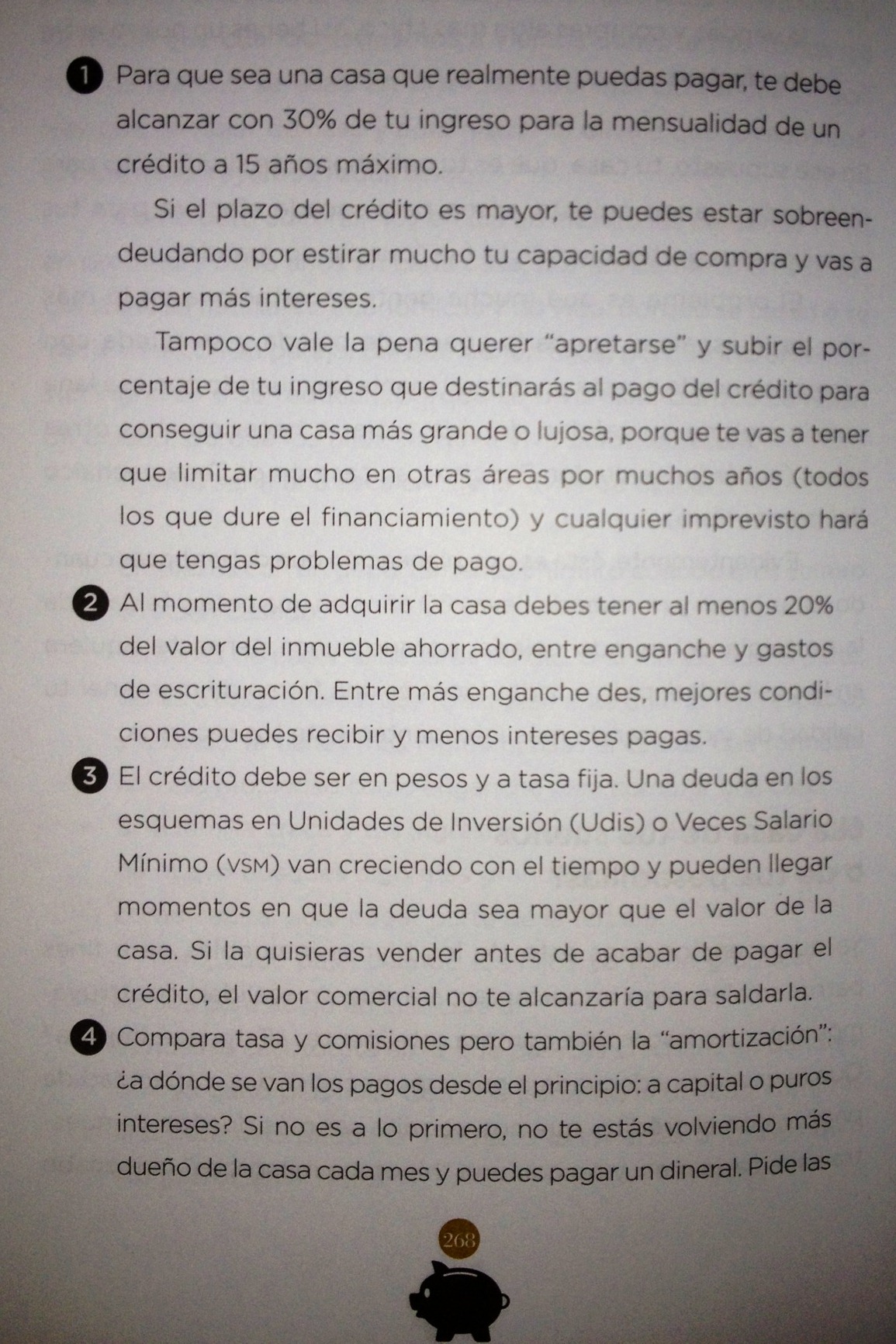

¿En qué me fijo al elegir un crédito hipotecario?

Para que les quede más redondito el tema del crédito hipotecario ideal, les voy a poner un fragmento del capÃtulo de Bienes RaÃces del Pequeño Cerdo Capitalista – Inversiones, con las recomendaciones de en qué fijarse que Fernando Soto-Hay, director de Tu Hipoteca Fácil y gran máster del sector, me dio:

El último párrafo dice que “pidan las”… y la continuación es “tablas de amortización”, para que vean cuánto se va a capital y cuánto a intereses desde el principio.

¿Y los créditos Infonavit anteriores que están en VSM?

Muchos preguntaron si los créditos en pesos del Infonavit sólo aplican para nuevas contrataciones y ésto es lo que me contestó el Infonavit vÃa twitter:

Como leyeron, esto va a aplicar para los nuevos créditos, los viejos no se cambian en automático a pesos. Algunos créditos  del Infonavit se pueden cambiar a pesos, como el Infonavit Total, como dice  el post de Isela Muñoz . En otros esquemas, como el Cofinavit, si es muy complejo y caro hacerlo. Cosa de asesorarse de acuerdo a su situación.

Como tip: tanto Isela como Fernando son consultores especializados en créditos hipotecarios y les recomiendo mucho contratar asesorÃa con ellos. Buenazos.

Espero que esta información les sirva y si andan en el tema del nidito de amor no se pierdan este post sobre la casa de sus sueños o de sus pesadillas.

Bonita semana!!!!!

La entrada ¡Por fin los créditos Infonavit se otorgarán en pesos! Adiós a financiamientos en VSM aparece primero en Pequeño Cerdo Capitalista.

July 17, 2014

Becas y créditos para irte de maestrÃa

¿Quieres irte de maestrÃa pero “con qué ojos mi divino tuerto” , es decir, no lo has hecho por falta de presupuesto? Si realmente el dinero es el único tema por el que no te has ido, creo que este video puede hacer que deje de serlo.

En esta emisión de Dinero, Dulce Dinero les platico de algunas becas y financiamientos para irse de maestrÃa, pero también de por qué es tan importante que tengan ahorros propios (pista: no hay becas que cubran tus viajes recreativos).

Si quieren seguir investigando, este post habla más a fondo de opciones de becas para irte de maestrÃa, éste habla sobre créditos educativos (que aplican también a nivel licenciatura, no sólo posgrado), éste te da una razón económica para apurarte y éste habla sobre opciones para ahorrar en transporte si aprovechas para viajar (por cierto, ya hay algo asà en México), ya que andes por otros lares.

Para los que no estén tan seguros de si quieren irse o no de maestrÃa, les dejo este post de mi Personal Business Plan y éste sobre cursos gratis para emprendedores. Y a los interesados en MBA éste sobre probaditas que deberÃan Googlear.

La entrada Becas y créditos para irte de maestrÃa aparece primero en Pequeño Cerdo Capitalista.

Becas y créditos para irte de maestría

¿Quieres irte de maestría pero “con qué ojos mi divino tuerto” , es decir, no lo has hecho por falta de presupuesto? Si realmente el dinero es el único tema por el que no te has ido, creo que este video puede hacer que deje de serlo.

En esta emisión de Dinero, Dulce Dinero les platico de algunas becas y financiamientos para irse de maestría, pero también de por qué es tan importante que tengan ahorros propios (pista: no hay becas que cubran tus viajes recreativos).

Si quieren seguir investigando, este post habla más a fondo de opciones de becas para irte de maestría, éste habla sobre créditos educativos (que aplican también a nivel licenciatura, no sólo posgrado), éste te da una razón económica para apurarte y éste habla sobre opciones para ahorrar en transporte si aprovechas para viajar (por cierto, ya hay algo así en México), ya que andes por otros lares.

Para los que no estén tan seguros de si quieren irse o no de maestría, les dejo este post de mi Personal Business Plan y éste sobre cursos gratis para emprendedores. Y a los interesados en MBA éste sobre probaditas que deberían Googlear.

La entrada Becas y créditos para irte de maestría aparece primero en Pequeño Cerdo Capitalista.

July 15, 2014

¿Has invertido? Cuéntanos tu experiencia – capÃtulo Cetes

No cabe duda que una de las mejores fuentes de  inspiración son ustedes: los lectores del blog y del libro.

Yo siempre que hay alguna consulta les pido al final que nos cuentes qué tal les fue… la mayorÃa “me tiran de a loca”, pero uno que otro regresa y me cuenta qué pasó. Ese fue el caso de Yun, que tuvo broncas para arrancar su inversión en Cetesdirecto.com pero ya que pudo está feliz porque le paga mejor que lo que tenÃa en el banco.

Con eso en mente se me ocurrió hacer una serie de posts “colaborativos” donde ustedes manden sus experiencias al invertir: tips, descalabradas, aprendizajes y qué recomendarÃan hacer o no hacer. Esto le puede ayudar a muchas personas a tener un camino más fácil, animarse o desanimarse de algo. Un tipo “Servicio A La Comunidad Pequeño Cerdo Capitalista”.

Hoy arrancaremos con la experiencia y tips de Yun y si ustedes también invirtieron en Cetesdirecto.com escriban sus aportes en los comentarios o mándenlos al área de contacto y yo iré actualizando este post:

Cómo dar de alta las transferencias para invertir en Cetesdirecto.com

Por Yun

Hola después de 2 meses regreso para contar como me fue.

¡Por fin pude hacer una trasferencia! En resumen: en el teléfono de cetes te dan las instrucciones exactas según el banco que tienes para dar de alta la CLABE de nafin y poder hacer una SPEI (no una tef porque para la tef se necesita un convenio ⦠no se cuál es la diferencia pero bueno ese era mi error!!).

¡Por fin pude hacer una trasferencia! En resumen: en el teléfono de cetes te dan las instrucciones exactas según el banco que tienes para dar de alta la CLABE de nafin y poder hacer una SPEI (no una tef porque para la tef se necesita un convenio ⦠no se cuál es la diferencia pero bueno ese era mi error!!).

Recomendación: que se asesoren con los teléfonos del programa cetesdirecto.com porque en los bancos desconocen los sutilezas de como dar de alta una CLABE de nafin para hacer una SPEI, pues resulta que es ligeramente diferente a como se da de alta a cuando es una CLABE de algún otro banco. Que los acompañen paso a paso desde el teléfono de cetes hasta que quede la cuenta y comprueben que si pueden transferir.

Esto es lo debà hacer desde un principio pero pensé pues es como dar de alta cualquier CLABE de cualquier banco y NO⦠y como en bancanet ni conocen el programa no son ellos los que te tienen que guiar.

Es hasta cierto una falta de educación de mi parte, como cuando compre una cámara y no leà el manual completito. En este caso seguir las instrucciones leer con cuidado y guiarte con quien corresponde que es el programa cetes directo, es lo indicado ⦠buen aprendizaje, 4 meses sin poder acceder a ese pequeño interés que por lo menos es mas que los 5 pesos mensuales que me daba cierto banco después de pagar mi comisión de manejo cuenta, esos si el te y la atención personalizada eran excelentes ⦔

Para referencias, la página de Cetes es www.cetesdirecto.com (no vayan a caer con unos pidatas) y su teléfono de atención es 01 800 238 3734

Hasta aquà el post de Yun. Lo que sigue es de mi cosecha.

¿Y si me cobra mucho mi banco por las transferencias?

Algunos bancos han empezado a cobrar 3 pesos y cacho por transferencia… a mà me parece muy poco atinado porque asà cómo van a fomentar que se use más la banca por internet, y con mucha razón para muchos esto es un obstáculo para invertir vÃa internet.

Las opciones pueden ser:

1) Checar si hay una modalidad en la que no te cobren la transferencia (ejemplo: si es dÃa siguiente)

2) Si tienes más de un banco, usar el que no cobre por este concepto.

3) Elegir otra modalidad para depositar el dinero como “ahorro recurrente” (te lo descuentan en automático de tu cuenta, puede ser útil para el “quÃtamelo que me lo gasto”) o hacerlo por medio de tu tarjeta de débito.

Les dejo la sección de preguntas frecuentes de cetes.

Espero que les guste esta iniciativa y si tiene alguna aportación de inversión en cetes o en cualquier otro activo ¡échenla pa’ acá!

P.D. Este es el último post sobre la caÃda de las tasas en cetes, que les recomiendo leer antes de hacer cualquier cosa.

La entrada ¿Has invertido? Cuéntanos tu experiencia – capÃtulo Cetes aparece primero en Pequeño Cerdo Capitalista.

Sofía Macías's Blog

- Sofía Macías's profile

- 157 followers