Radovan Kavický's Blog, page 5

January 10, 2016

Radovan Kavický: Inflácia na Slovensku do roku 2014, nextfuture.sk, 20. 2. 2015

http://www.nextfuture.sk/ekonomika/cl...

Každá inflácia znamená rast cien, no nie každý rast cien znamená infláciu. Táto na prvý pohľad paradoxná veta vcelku presne vystihuje infláciu ako fenomén či už v ekonomickej teórii, alebo praxi. Zadefinovať infláciu je pomerne jednoduché, keďže ide o všeobecný nárast cenovej hladiny, no o poznanie zložitejšie je zadefinovanie toho, ako ju vôbec merať, lebo práve spôsoby merania sú nielen u nás, ale aj v iných krajinách mimoriadne rôznorodé a vždy závisí od toho, aký index sa na meranie použije a taktiež ceny ktorých tovarov a služieb do merania a takzvaného spotrebného koša zahrnieme. Zároveň platí, že čím dlhšie je sledované obdobie, tým je miera presnosti merania nižšia.

Cenový index je váženým priemerom individuálnych cien v rámci daného spotrebného koša, ktorý zahŕňa reprezentatívne výrobky a služby.

Na Slovensku sa na meranie používa tak index spotrebiteľských cien (CPI), ako aj harmonizovaný index spotrebiteľských cien (HICP), index cien výrobcov (PPI), ktorý sa nezameriava na spotrebiteľov, ale naopak meria dynamiku zmien cien statkov ponúkaných výrobcami a poľnohospodármi. A v neposlednom rade sa tiež sleduje takzvaná jadrová inflácia a čistá inflácia.

Index spotrebiteľských cien (CPI) je základným cenovým indexom, ktorý vyjadruje cenovú hladinu spotrebných tovarov pomocou spotrebného koša. Spotrebný kôš tvoria vybrané skupiny tovarov a služieb (vyše 700 vybraných položiek), ktorý zostavuje Štatistický úrad SR a člení sa do 12 odborov, 44 skupín a 101 tried. Váhou, ktorou sa vážia ceny jednotlivých položiek spotrebného koša, je ich ekonomický význam daný podielom výdavkov domácnosti na príslušnú skupinu tovarov a služieb. Samozrejme, v čase sa významnosť jednotlivých položiek v rámci spotrebného koša môže meniť, preto často dochádza aj ku zmenám váh jednotlivých položiek pri meraní inflácie, čo, samozrejme, ovplyvňuje aj finálny výsledok merania. Podiel výdavkov sa zisťuje výberovým štatistickým zisťovaním.

Keďže v SR pomerne často dochádza k významným zmenám regulovaných cien a úpravám nepriamych daní, je vhodnejšie sledovať aj takzvanú jadrovú infláciu. Tá inflácia totiž kvantifikuje mieru rastu cenovej hladiny na neúplnom spotrebnom koši a snaží sa takpovediac očistiť pohľad na vývoj cien o politický vplyv, lebo zo spotrebného koša sú vylúčené položky s regulovanými cenami a cenami ovplyvňovanými inými administratívnymi opatreniami. Pri výpočte jadrovej inflácie sa tiež eliminuje aj vplyv prípadných zmien nepriamych daní na ostatné položky spotrebného koša. Čistá inflácia je zadefinovaná na Slovensku ako rozdiel medzi celkovou infláciou, regulovanými cenami a taktiež cenou potravín. Čistá inflácia teda kvantifikuje zmeny cien ostatných tovarov okrem potravín a ceny trhových služieb.

Pre medzinárodné porovnanie a aj pre potreby Eurostatu sa v rámci EÚ sleduje takzvaný harmonizovaný index spotrebiteľských cien (HICP). Každý mesiac používajú národné štatistické úrady harmonizované metódy na zaznamenávanie spotrebiteľských cien pre širokú škálu tovarov a služieb, ktoré predstavujú výdavky domácností jednotlivých krajín na konečnú spotrebu. Eurostat používa údaje národných štatistických úradov na zozbieranie HICP pre eurozónu a pre EÚ ako celok. Nesporný význam HICP spočíva pri riadení menovej politiky a na posúdenie cenovej stability v eurozóne.

Ako môžeme vidieť aj na grafe, miera inflácie v sledovanom období dosahovala najvyššie hodnoty v roku 2000 (medziročne nad 12 %) a možno tiež sledovať postupný trend znižovania miery inflácie, čo súvisí s viacerými opatreniami v menovej politike aj v súvislosti s plnením maastrichtských kritérií a následne rokom 2009, teda prijatím eura. Rast cenovej hladiny už v roku 2007 dosahoval hodnoty výrazne pod 3 %, čo bola vtedajšia referenčná hodnota a výrazne nízky rast inflácie bol zaznamenaný aj v nasledujúcich rokoch (najmä 2009 a 2010, teda po prijatí eura). Napríklad jadrová inflácia dokonca zaznamenala v roku 2009 medziročný pokles o 0,5 % a index cien výrobcov medziročný pokles až o 4,9 %.

Po dvoch rokoch pomerne výrazných inflačných tlakov (2011 a 2012, keď sa v SR/lokálne nedodržiaval cieľ ECB, teda miera inflácie do 3 %) dochádza za posledné dva roky k zmierneniu inflačných tlakov a môžeme tak v roku 2014 pozorovať historicky najpomalší rast cien od vzniku Slovenskej republiky. Tento vývoj je v súlade s neinflačným trendom pozorovaným naprieč eurozónou. V rámci jednotlivých komponentov inflácie môžeme zaznamenať výrazné zlacnenie potravín, mierny pokles regulovaných cien a len slabý rast čistej inflácie. Pomalý rast cien je výsledkom pozitívneho vývoja nákladových faktorov, a to predovšetkým poklesu cien energií.

Delegovaním menovej politiky na ECB sme sa dobrovoľne vzdali kompetencií v tejto oblasti a hoci neustále a rôznymi nástrojmi a druhmi indexov sledujeme vývoj inflácie, nedisponujeme nástrojmi na jej výraznejšie ovplyvnenie (teda najmä určenie kľúčovej úrokovej sadzby, ktorú má už v kompetencii výhradne Európska centrálna banka/ECB a ďalšie monetárne opatrenia vrátane regulovania jednotlivých menových agregátov).

To, čo však zostalo ešte na národnej úrovni, je predovšetkým fiškálna politika, teda opatrenia tak v oblasti daní ako aj výdavkov, pričom kroky v tejto oblasti predstavujú taktiež ďalšie a nezanedbateľné opatrenia na riadenie inflácie v ekonomike. Ak je v záujme štátu udržať nízku mieru inflácie, mal by predovšetkým presadzovať nižšie dane pre obyvateľov a podniky, keďže dane vstupujú do finálnych cien produktov a služieb. Reštriktívna fiškálna politika patrí medzi ďalšie nástroje boja proti inflácii, keďže pri vyšších štátnych výdavkoch (napríklad výdavky na infraštruktúru alebo iné projekty) sa síce zvyšuje a podporuje domáci dopyt, no vedie to v konečnom dôsledku aj k neželaným inflačným tlakom.

Inflácia je tak v teórii ako aj v praxi považovaná za jeden z najvážnejších problémov a svojimi dôsledkami ovplyvňuje všetky sféry ekonomického života, pričom často vyvoláva aj sociálne napätie. Inflačný rast cien totiž prerozdeľuje dôchodky medzi jednotlivé skupiny obyvateľstva, čo má dosah predovšetkým na sociálne slabšie vrstvy obyvateľstva. Síce nie každý rast cien, ale každá inflácia má vplyv aj na delenie národného dôchodku, čím mení proporcie rozdelenia medzi spotrebou a akumuláciou. Rýchle tempo inflácie taktiež brzdí ekonomický rast a vedie ku stagnácii výroby, pričom zároveň znižuje kúpyschopnosť spotrebiteľov a mení štruktúru spotreby.

Radovan Kavický: Zahraničný obchod pred a po kríze, nextfuture.sk, 4. 2. 2015

http://www.nextfuture.sk/ekonomika/cl...

Rast slovenskej ekonomiky bol a je v posledných desaťročiach postavený nie na domácej, ale predovšetkým na zahraničnej spotrebe a obchode so zahraničím. Slovensko je v porovnaní s ostatnými krajinami predovšetkým malá otvorená ekonomika s výrazne obmedzenými surovinovými zdrojmi so závislosťou exportu od technológií a medziproduktov importovaných zo zahraničia. So značnou mierou zjednodušenia by slovenskú ekonomiku bolo možné prirovnať ku konštrukčnej dielni, ktorá je v konečnom dôsledku životne závislá od zahraničného dopytu.

V posledných rokoch sa podiel exportu tovarov a služieb na hrubom domácom produkte prekračuje o 95 % a celková miera otvorenosti slovenskej ekonomiky dosahuje v poslednom období nové historické maximá. Tento údaj a štatistiku však nemožno interpretovať tým spôsobom, že by zahraničný dopyt po našich tovaroch a službách tvoril takmer celý hrubý domáci produkt, lebo v skutočnosti je závislosť našej ekonomiky od zahraničného dopytu len zhruba tretinová. Je skrátka potrebné na túto nerovnováhu a problém nahliadnuť hlbšie a rozlišovať v skutočnosti dve závislosti našej ekonomiky vo vzťahu k zahraničiu. Prvá z nich je závislosť finálnej produkcie na zahraničnom dopyte s možnými vplyvmi predovšetkým v oblasti domácej zamestnanosti. Druhá závislosť je predovšetkým v oblasti zahraničnej pridanej hodnoty, a teda závislosť našej produkcie a exportu na importe či už surovín, ale aj technológií na spracovanie finálneho produktu. Import tovarov a služieb jednoducho nie je a nemôže byť zdrojom rastu HDP, lebo buď len uspokojuje domáci dopyt, alebo slúži ako vstup pre domácu ekonomiku na domácu produkciu a následný export. Mimochodom, aj keď odhliadneme od prehlbujúcej sa otvorenosti slovenskej ekonomiky, aj z pohľadu podielu importu na finálnom exporte, patrí Slovensko na popredné priečky, a to tak v európskom ako aj lokálnom porovnaní (importná náročnosť exportu v rámci SR tvorí až približne 60 %) a taktiež približne tretina celého importu pokrýva domáci dopyt po zahraničných tovaroch a službách. Pasívum z tohto hľadiska spôsobujú predovšetkým dovozy spotrebných tovarov veľkými obchodnými organizáciami a sieťami. Ich podiel na celkovom dovoze subjektov so zahraničnou účasťou predstavuje takmer 40 %, zatiaľ čo ich podiel na vývoze tvorí len približne 5,5 %.

Závislosť od zahraničného dopytu sa naplno prejavila predovšetkým v krízovom období okolo roku 2009, keď mala u nás kríza ďaleko hlbší priebeh než v okolitých krajinách. Výrazne ovplyvnila tak import ako aj export, od ktorého je SR bytostne závislá. Došlo k poklesu zahraničného dopytu po našej výrobe a aj v dôsledku poklesu domácej spotreby došlo k najhlbšiemu prepadu HDP v histórii SR.

Napríklad vo štvrťroku pred vypuknutím krízy SR vyviezlo automobily v hodnote 1,2 mld. eur, no v nasledujúcom štvrťroku to bolo už len 0,6 mld. eur. Ku koncu roka sa pokles vývozu najdôležitejších komodít prepadol ešte hlbšie, čo takmer znamenalo zastavenie výroby automobilov na Slovensku. V polovici roka 2010 už došlo k postupnému oživovaniu slovenského exportu a jednotlivé triedy harmonizovaného systému sa dostali na pôvodnú predkrízovú úroveň, no i tak išlo o výrazný vplyv.

V tejto súvislosti však netreba tiež opomenúť to, že rok 2009 bol aj rokom zavedenia eura v pomerne nadhodnotenom (takpovediac predkrízovom) kurze, pričom prijatím eura sme kurz našej meny natrvalo zafixovali na úrovni konverzného kurzu, no okolité krajiny mali možnosť počas krízy devalvovať svoju menu a krátkodobo tak podporiť svojich exportérov, pričom my už sme touto možnosťou nedisponovali, a tak sme do značnej miery i stratili konkurencieschopnosť a trhové podiely v nasledujúcich rokoch. Nárasty exportu v posledných rokoch stále plne nevykompenzovali straty predovšetkým z krízového obdobia okolo roku 2009. Samozrejme, hlavným faktorom týchto negatívnych dôsledkov a nepripravenosti slovenskej ekonomiky na možné negatívne scenáre bola a je samotná štruktúra našej ekonomiky ako aj zahraničného obchodu s fixáciou na cyklicky citlivé odvetvia ako je napríklad aj automobilový a elektrotechnický priemysel.

Do roku 2008 významná časť rastu HDP bola tvorená predovšetkým exportom a verejnými výdavkami, no kríza v roku 2009 znamenala zlom v tomto vývoji. Po prepade zahraničného dopytu v roku 2009 ešte domáci dopyt mierne prispieval k rastu HDP (aj v dôsledku zvýšenia verejných výdavkov a prehlbujúcemu sa zadlženiu), no od roku 2010 sa domáci dopyt ako zdroj rastu HDP opäť vytráca a závislosť od zahraničného dopytu sa tak znova prehlbuje. Za posledné roky je prakticky celý ekonomický rast, ktorý zaznamenávame, tvorený takmer výlučne exportom pri domácom dopyte, ktorý je tlmený aj nutnou konsolidáciou verejných financií.

Zahraničný obchod od vzniku samostatnej Slovenskej republiky prešiel veľkými zmenami. Rozhodujúca bola zmena smeru orientácie zahraničného obchodu na vyspelé západné štáty Európskej únie.

Vstup SR do Európskej únie z pohľadu zahraničného obchodu a ako celok možno hodnotiť pozitívne, pretože zavedenie spoločnej obchodnej politiky odbúralo clá v obchode v rámci únie. Najvýznamnejším obchodným partnerom Slovenska z hľadiska importu bolo pred vstupom SR do EÚ Nemecko s podielom takmer 50 %, ďalej Taliansko (12 %) a Francúzsko (vyše 8 %). Po vstupe Slovenska do EÚ sa podiel dovozu týchto krajín začal postupne znižovať.

Čo sa týka exportu, z pohľadu Slovenska boli pred vstupom SR do EÚ tromi najvýznamnejšími obchodnými partnermi Nemecko (vyše 50 %), Taliansko (vyše 12 %) a Rakúsko (vyše 12 %). No po vstupe do EÚ nastal najvýraznejší pokles podielu vývozu do Nemecka, ktoré absorbovalo v porovnaní s predchádzajúcim rokom už len vyše 30 % exportu Slovenska smerujúceho do EÚ a tento trend a pokles pretrval dodnes, pričom od vstupu do EÚ sa jedným z najvýznamnejších vývozných trhov v rámci EÚ stala aj Česká republika a ďalšie pristupujúce krajiny.

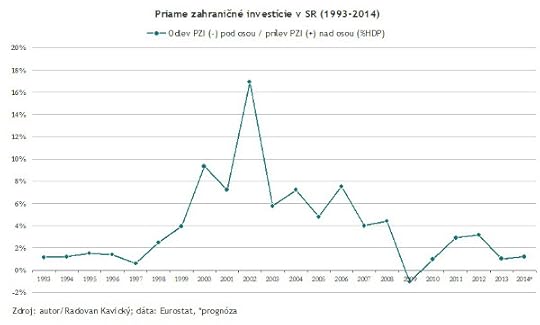

Úloha zahraničného kapitálu v exportnej sfére je nenahraditeľná z hľadiska transformácie, zefektívnenia a prechodu na sofistikovanejšiu a konkurencieschopnejšiu produkciu. V tejto oblasti teda Slovensko najmä v posledných rokoch pomerne uspelo, keďže po neefektívnej privatizácii, ktorá spomalila reštrukturalizáciu, možno po roku 1998 badať pomerne značný príliv priamych zahraničných investícií/PZI. Neskôr v dôsledku krízy došlo k útlmu a dnes badať pomerne slabé známky oživenia a návratu na predkrízovú úroveň. Dnešný stav sa pri porovnaní blíži stavu z 90-tych rokov a má ďaleko od obdobia, keď SR prežívalo svoj investičný boom a evidentne pozitívne vplyvy PZI pozitívne ovplyvňovali aj zahraničný obchod.

Negatívna strana mince je z tohto pohľadu to, že dlhodobo najvýznamnejšou negatívnou položkou bežného účtu platobnej bilancie zostávajú negatívne čisté toky platieb za služby výrobných faktorov, respektíve prevody ziskov z investícií (najmä PZI) do zahraničia. Okrem viacerých pozitívnych vplyvov prílevu PZI sa tak v SR dlhodobo prejavuje aj jeden z negatívnych efektov, a to pomerne výrazný transfer ziskov do zahraničia, ktorý má dlhodobo rastúcu tendenciu. Taktiež stojí za to si povšimnúť, že pomerne malý objem PZI (bez obchodných organizácií a vo vzťahu k HDP na grafe) produkuje takmer tretinu slovenského vývozu, pričom i na dovoze sa podieľa zhruba tretinovým podielom.

Do budúcna a pre ďalšie zvýšenie exportnej výkonnosti je preto nevyhnutný vyšší prílev PZI aj v ďalšom období, a to v prvom rade do výrobných odvetví a odvetví s vyššou pridanou hodnotou, čo by mohlo dopomôcť k podpore domáceho dopytu ako zdroja budúceho rastu.

Radovan Kavický: Rok 2014 priniesol viac otázok než odpovedí. Zodpovie ich rok 2015?, nextfuture.sk, 27. 1. 2015

http://www.nextfuture.sk/ekonomika/cl...

http://www.nextfuture.sk/nazor-mesiac...

autor textu: Ján Beracka

Čo bude s Ukrajinou? Vyhrá eurozóna boj s nízkou infláciou? Kam až klesnú ceny ropy? To sú niektoré z otázok, ktoré rok 2014 nastolil, no nezodpovedal.

Ťažký rok pre medzinárodné vzťahy

Rok 2014 ukázal, že ekonomika je tesne previazaná s politikou. Rusko v marci anektovalo územie Krymu, na východe Ukrajiny sa rozpútal konflikt, a územie nášho východného suseda sa začalo rozpadať.

V Európe sa tak opäť musela riešiť otázka vojny a mieru. Ukrajina čelila, a čelí, problémom humanitárnym, politickým, ale aj ekonomickým. Ukrajinskej vláde sa vymkli spod kontroly ekonomicky aktívne oblasti a krajina navyše musí vynakladať prostriedky na boje so separatistami vo východných regiónoch. Ekonomika sa tak pochopiteľne dostala do hlbokej krízy. „V nasledujúcom roku bude Ukrajina nútená ďalej vynakladať veľké prostriedky na armádu a zároveň robiť reformy. V roku 2015 očakávame, že bez zahraničnej pomoci veľmi pravdepodobne dôjde k neschopnosti Ukrajiny splácať svoje štátne dlhopisy vydané v eurách alebo v amerických dolároch,“ uvádza analytický tím Tatra banky vo svojej prognóze. O tom, že nasledujúcich niekoľko rokov bude pre ekonomiku krajiny veľmi náročných, je škoda polemizovať. Ekonomiku krajiny čaká prepad aj v roku 2015, odraziť od dna by sa ekonomika mohla v roku 2016.

Ekonomika Ukrajiny nie je teda jediná, ktorá konfliktom trpí. Rok 2014 si do vitríny nedá ani Rusko. Diplomatické vyhlásenia o dobrých vzťahoch západných mocností s Moskvou vystriedali obojstranné sankčné opatrenia. Tie prispeli k výrazným hospodárskym problémom, ktoré Rusko v minulom roku malo a prinieslo si ich aj do roku 2015. „Predpokladáme, že sa sankcie západných krajín voči Rusku ani v priebehu roku 2015 neodstránia, a tak štátne podniky budú mať stále veľké problémy so splácaním eurodolárových pôžičiek,“ uvádza Tatra banka.

Zrátané a podčiarknuté, Rusko v roku 2014 stratilo veľa zo svojho politického aj ekonomického kreditu. V ohrození sa tak ocitá aj ratingové hodnotenie Ruska. Rating Ruska už znížili napríklad agentúry Fitch a Moody's. Hoci napríklad už samotné sankcie predstavujú pre Rusko problém, reálnou hrozbou sa pre túto krajinu počas roka 2014 ukázal pokles cien ropy.

Lacná ropa

K zlacňovaniu ropy počas minulého roka prispela súhra viacerých faktorov. „Na jednej strane stojí slabo rastúci dopyt, špeciálne v Európe a v Číne pre signály pomalého rastu týchto ekonomík. Na druhej strane je trh bohato zásobený, špeciálne rekordne rastie produkcia v USA vďaka bridlicovej rope, čo znižovalo potrebu jej dovozov,“ objasňuje analytik J&T banky Stanislav Pánis. „Navyše zásoby ropy, predovšetkým v USA, sú nadpriemerné. Výsledkom bol previs ponuky, ktorý ešte zvyšovala rýchlo sa obnovujúca produkcia v Líbyi, čo malo vplyv najmä na európsku ropu Brent,“ hovorí Pánis.

Ropa Brent sa skutočne pozoruhodne prepadla. Barel tejto ropy sa 19. júna minulého roku predával za 115,09 USD. Nasledoval prudký pokles cien a 31. decembra barel ropy Brent stál 56,79 USD. Pokles cien pritom pokračoval aj v úvode roku 2015.

Ceny klesajú, lebo na trhu je jednoducho ropy nadbytok. Organizácia krajín vyvážajúcich ropu (OPEC) sa nechce vzdať svojho trhového podielu, pričom problém s nadbytkom ropy by mohli vyriešiť práve nízke ceny ropy. „Kartel OPEC na čele so Saudskou Arábiou zatiaľ nesignalizoval ochotu znižovať produkciu, ale skôr znižuje ceny a súťaží o trhový podiel. Saudskoarabi sa týmto krokom budú snažiť aj naďalej udržiavať ceny ropy na nízkych úrovniach na dlhšie obdobie, aby ich vytesnili z trhu alternatívnych producentov, ktorí majú vyššie náklady,“ hovorí Pánis. Zjednodušene povedané, čaká sa na to, kým s produkciou ropy skončia tí producenti, pre ktorých bude pre nízke ceny ďalšia ťažba nevýhodná.

Rusko poklesom cien trpí, pretože je významným exportérom. Situácia sa však otáča v prípade krajín, ktoré ropu dovážajú. Lacná ropa tak má svojich víťazov aj porazených. „Pokles cien ropy je nielen nečakanou podporou pre rast eurozóny, ale aj nečakaným rizikom pre finančnú a politickú stabilitu krajín, ktoré ropu vyvážajú,“ hovorí analytik VÚB banky Zdenko Štefanides. Podľa jeho slov by každý pokles cien ropy o 10 % mal zvýšiť HDP eurozóny o takmer 0,1 %.

Problémová eurozóna

Práve ekonomika eurozóny bola v roku 2014 ďalšou z radu problémových, a prorastové impulzy určite potrebuje. Menová únia sa totiž v minulom roku trápila s pomalým hospodárskym rastom a visí nad ňou hrozba nízkej inflácie, či dokonca deflácie.

Práve ekonomika eurozóny bola v roku 2014 ďalšou z radu problémových, a prorastové impulzy určite potrebuje. Menová únia sa totiž v minulom roku trápila s pomalým hospodárskym rastom a visí nad ňou hrozba nízkej inflácie, či dokonca deflácie.

Cieľom ECB je udržať mieru inflácie tesne pod hranicou dvoch percent. Miera inflácie v eurozóne však bola počas celého minulého roku pod hranicou 1 % a eurozóna tak nevytiahla päty z takzvanej „nebezpečnej zóny“. Podľa dostupných odhadov Eurostatu sa v decembri ceny v eurozóne dokonca znížili.

Centrálni bankári v každom prípade počas roku nesedeli so založenými rukami a pokúšali sa rast cien podporiť uvoľnením politiky ECB. Hlavná sadzba ECB sa dostala až na 0,05 % a depozitná sadzba sa dostala dokonca do záporných hodnôt, na hodnotu -0,2 %. Banky tak platia za to, že si v ECB ukladajú prostriedky.

ECB navyše aktuálne skúma možnosti, ako rast cien ďalej podporiť. „Už v najbližších mesiacoch sa bude rozhodovať, či a v akom množstve začne ECB odkupovať štátne dlhopisy. Ekonomika eurozóny ako celok rastie len veľmi pomaly, inflácia je na veľmi nízkych úrovniach blízko nuly a pritom nízke ceny ropy sa v nej ešte ani poriadne neprejavili,“ hovoria analytici Tatra banky. Na obzore je tak „tlačenie peňazí“. Situácia v eurozóne rozhodne nie je ideálna a štartovacia pozícia do roku 2015 je náročná. Platí to o to viac, že v roku 2014 spomaľovala napríklad aj ekonomika Číny. Tá v roku 2014 posilnila o 7,4 %, čo je najpomalší rast od roku 1990.

V znamení hviezd a pruhov

Do roku 2015 tak úloha ťahúňa globálnej ekonomiky pripadla USA. „Ekonomika Spojených štátov s očakávaným rastom HDP 3 % ostane aj v budúcom roku ťahúňom zotavenia globálnej ekonomiky. Eurozóna zrýchli len nepatrne na 1 %, a to predovšetkým vďaka zníženiu cien ropy a oslabeniu eura. Zatiaľ čo euro čaká ďalšie oslabenie kurzu o približne 4 %, americký dolár by mal v roku 2015 posilniť,“ uvádza UniCredit Research.

V novembri bol medziročný rast cien v USA vo výške 1,3 %. V USA je vývoj inflácie úplne niekde inde ako v eurozóne. Pozícia americkej centrálnej banky v porovnaní s ECB je teda úplne iná. V USA by totiž mali úrokové sadzby začať rásť. „Hlavným posolstvom bude rozchádzanie sa menových politík na pobrežiach Atlantického oceánu. Všetko totiž nasvedčuje tomu, že nožnice medzi úrokovými sadzbami v eurozóne a USA sa budú ďalej roztvárať,“ upozorňuje Dana Vrabcová, analytička Poštovej banky. „Zatiaľ čo ECB bude v tomto roku menovú politiku ďalej uvoľňovať, Federálny rezervný systém (Fed) si pripravuje pôdu na jej sprísnenie. A tak zatiaľ čo úrokové sadzby v USA by sa mohli dostať nad úroveň 1 %, základná sadzba ECB bude na konci roka 2015 takmer určite stále v blízkosti nuly,“ hovorí ďalej.

Americká ekonomika v sebe dlhodobo skrýva potenciál byť lídrom. Okrem iného sa pod to podpisuje dlhodobo kvalitná veda, výskum či školstvo. Americké firmy si štandardne udržiavajú napríklad aj dobré exportné šance. Prispieva k tomu to, že popredné priečky rebríčkov najhodnotnejších značiek na svete sa pravidelne menia na americký národný šampionát. ÚSA sú jednoducho veľkým trhom, ktorý určite priťahuje pozornosť celého sveta. To je kapitál, s ktorým sa dá ďalej pracovať.

Rok 2014 bol z viacerých pohľadov komplikovaný. Napriek tomu v celkovom účtovaní globálna ekonomika posilnila. Podľa odhadov Svetovej banky si globálna ekonomika v roku 2014 polepšila o 2,6 %, v tomto roku by mal byť hospodársky rast už tri percentá a tempo nárastu by sa malo zrýchľovať aj ďalej. V roku 2016 na 3,3 % a v roku 2017 na 3,2 %.

Stále sú to však iba prognózy a reálna situácia v roku 2015 môže byť úplne iná. Do ekonomického diania môžu opäť zasiahnuť politické udalosti, ktoré môžu mať významné ekonomické dôsledky. Sled dnes neočakávaných udalostí môže spôsobiť, že aktuálne prognózy budú úplným výstrelom do tmy.

ANKETA:

Aký bol podľa vás rok 2014? Čo by mal priniesť rok 2015?

Roman Juráš, predseda predstavenstva a generálny riaditeľ Generali Poisťovňa, a. s.

Medzi najvýraznejšie udalosti roku 2014 z pohľadu poisťovníctva možno zaradiť viacero okolností:

Medzi najvýraznejšie udalosti roku 2014 z pohľadu poisťovníctva možno zaradiť viacero okolností:

Po prvé, dlhodobo nízke úrokové miery a všeobecne vývoj na finančných trhoch, na ktoré museli poisťovne v 2014 reagovať povinným znížením technickej úrokovej miery.

Po druhé, prípravu nového zákona o poisťovníctve, ktorý implementuje požiadavky tzv. direktívy Solventnosť II a paralelne samotná príprava poisťovní na nové požiadavky Solvency II, ako aj na legislatívny režim, podľa ktorého nebude na Slovensku záväzný iba samotný zákon o poisťovníctve, ale aj nariadenia a vyhlášky európskych orgánov, bez „premletia“ cez lokálnu legislatívu.

Po tretie, prípravu legislatívy a jej implementácia na vyplácanie anuít z druhého dôchodkového piliera (DSS) komerčnými poisťovňami.

V súvislosti s rokom 2015 očakávame eskaláciu aktivít poisťovní v súvislosti s prípravou nového zákona o poisťovníctve, dôsledkom čoho môže byť aj zmena vlastníckych štruktúr alebo zmena poisťovní na pobočky.

Poisťovne tiež očakávajú vývoj legislatívy a súdnej praxe pre oblasť „nemajetková ujma“ v povinnom zmluvnom poistení motorových vozidiel. Ďalej sa budú poisťovne pripravovať na nové európske regulácie v oblasti tzv. PRIIPs, inými slovami poistné produkty spojené s finančnými sporivými časťami, ako aj s novou reguláciou sprostredkovania pre poistné produkty najmä v životnom poistení. Zároveň predpokladáme pokračovanie dlhodobo nízkych úrokových mier, pričom je možná volatilita výnosov investičných fondov. Uvítali by sme najmä jasnú legislatívnu reguláciu v oblasti nemajetkovej ujmy pre PZP a rovnako aj jasné pravidlá v oblasti zdaňovania poisťovní.

Robert Kičina, výkonný riaditeľ Podnikateľskej aliancie Slovenska

Rok 2014 bol určite náročný. Pozitívom bol prevládajúci optimizmus na trhoch v prvej polovici roka, znižovanie deficitu a boj proti daňovým únikom. Najväčším negatívom boli prísnejšie daňové predpisy, ktoré vláda predstavila na jeseň.

Rok 2014 bol určite náročný. Pozitívom bol prevládajúci optimizmus na trhoch v prvej polovici roka, znižovanie deficitu a boj proti daňovým únikom. Najväčším negatívom boli prísnejšie daňové predpisy, ktoré vláda predstavila na jeseň.

V roku 2015 môžu podnikatelia očakávať stabilnú makroekonomickú situáciu, ktorá je pre podnikanie veľmi dôležitá, pokračujúci boj vlády proti daňovým únikom, čo prispeje k čisteniu prostredia od podvodníkov a prísnejšie daňové predpisy, ktoré podnikatelia pri ich prijímaní v závere roka 2014 vnímali a naďalej vnímajú mimoriadne citlivo a prevažne negatívne. Obávam sa, že zásadnejších reforiem sa podnikatelia nedočkajú a s blížiacimi sa voľbami bude namiesto ekonomicky užitočných opatrení vláda uprednostňovať skôr politicky „ľúbivé“ opatrenia.

Podnikatelia by určite uvítali zníženie daňovo-odvodového zaťaženia, ktoré je podľa nášho prieskumu najväčšou bariérou intenzívnejšieho zamestnávania nových ľudí, ďalej boj proti korupcii s reálnymi výsledkami a také zlepšenie vymožiteľnosti práva, ktoré by bolo cítiť aj v reálnom živote, a ktoré by výrazne oslabilo motivácie obchádzať zákony.

Marek Jankovič, predseda predstavenstva Allianz – Slovenská poisťovňa

V roku 2014 rezonovala príprava na implementáciu nového rámca regulácie poisťovníctva podľa Solvency II a príprava lokálnej legislatívy z toho vyplývajúcej, napr. zákon o poisťovníctve a iné vykonávacie predpisy.

V roku 2014 rezonovala príprava na implementáciu nového rámca regulácie poisťovníctva podľa Solvency II a príprava lokálnej legislatívy z toho vyplývajúcej, napr. zákon o poisťovníctve a iné vykonávacie predpisy.

V roku 2015 očakávame podobný trend ako v roku 2014, nárast očakávame v neživotných poisteniach predávaných spolu s predmetom/službou, ako napríklad rozšírená záruka alebo náhodné poškodenie pri predaji elektrospotrebičov či mobilných zariadení, poistenie schopnosti splácať úvery, či pravidelné platby a rôzne druhy asistenčných služieb. Predpokladáme aj mierny nárast v životnom poistení.

Privítali by sme stabilitu a komplexnosť úpravy poisťovníctva. Čaká nás totiž prísna úprava pravidiel pre podnikanie v poisťovníctve, ktoré budú podľa pripravovaného zákona o poisťovníctve platiť už od 1. 1. 2016 a budú plne v súlade s európskou smernicou Solvency II. Na druhej strane tomu nezodpovedá právna úprava poistnej zmluvy a iných ustanovení Občianskeho zákonníka, ktoré sa poistenia priamo alebo nepriamo dotýkajú a ktoré sú v tomto zákonníku obsiahnuté, keďže tento zákon je z roku 1964 a tomu zodpovedá aj jeho obsah a používaná terminológia. Takýto stav vedie k tomu, že v prípade súdneho sporu majú sudcovia tendenciu vo svojich rozhodnutiach nahrádzať neexistujúce alebo nedostatočné predpisy vlastnou úvahou, a tak sa na Slovensku čoraz viac vyskytuje tzv. sudcovské právo, t. j. právo, ktoré nevzniká v parlamente, ale na súde. Pre poisťovne to znamená nepredvídateľnosť rozhodnutí a tým aj neistota pri tvorbe produktov, ktorá môže mať významný vplyv na hospodárenie poisťovne. Ako príklad posledných mesiacov možno uviesť snahu niektorých súdov presadiť, aby súdom stanovené vysoké náhrady za nemajetkovú ujmu boli automaticky kryté povinným zmluvným poistením (PZP) a to aj nad rámec zákona o PZP aj poistnej zmluvy. Ďalším príkladom môžu byť pripravované predpisy na ochranu spotrebiteľa, ktoré predpokladajú vysoké sankcie za nedodržiavanie spotrebiteľských práv, ale samotné spotrebiteľské práva nie sú primerané a exaktne zákonom definované tak, aby boli jednoznačné.

Vladimír Vaňo, hlavný analytik Sberbank

Európska ekonomika otvorila rok 2014 s mimoriadnym optimizmom, ktorý nasledoval oživenie hospodárskej aktivity v druhom polroku 2013, po miernej, od roku 2008 už druhej recesii z prelomu rokov 2012 a 2013.

Európska ekonomika otvorila rok 2014 s mimoriadnym optimizmom, ktorý nasledoval oživenie hospodárskej aktivity v druhom polroku 2013, po miernej, od roku 2008 už druhej recesii z prelomu rokov 2012 a 2013.

Mimoriadny novoročný optimizmus v úvode vlaňajška najlepšie ilustruje skutočnosť, že v prvom štvrťroku 2014 medziročný rast hrubého domáceho produktu Nemecka prevýšil už tak optimistické očakávania trhu.

Podobne ako u našich hlavných exportných partnerov, aj pre slovenskú ekonomiku sa začal rok 2014 mimoriadne optimisticky. Tempá rastu hrubého domáceho produktu boli viac než dvojnásobne silnejšie, než za celý predošlý rok.

Zároveň s optimistickou zotrvačnosťou hospodárskeho oživenia zo záveru roku 2013 sa však stupňovali neekonomické riziká, diplomaticky označované aj ako eskalácia geopolitického napätia, nielen na východ od nás, ale aj na Strednom východe.

Už v priebehu druhého štvrťroka sa preto eskalácia geopolitického napätia premietla do postupného oslabovania podnikateľskej dôvery, najmä jej zložky týkajúcej sa budúcich očakávaní. Mierne zhoršenie zaznamenala aj investorská dôvera.

Keď sa preto podlomená podnikateľská dôvera v júni 2014 premietla do prvých varovných správ z nemeckého priemyslu, prudké vytriezvenie zaznamenali aj ukazovatele investorskej dôvery, ktorá v závere tretieho štvrťroka zaznamenala jeden z najprudších prepadov za posledných niekoľko rokov.

Prvé prakticky interpretovateľné varovania priniesol počas leta automobilový trh. V júli aj v auguste klesli nové registrácie osobných automobilov vo Francúzsku, v auguste už aj na ďalších dvoch z troch najväčších trhov, v Nemecku a v Taliansku.

To, že sa blíži vážna zmena v hospodárskom smerovaní na starom kontinente, na jeseň najhmatateľnejšie ilustrovala revízia oficiálnej prognózy nemeckej vlády, ktorá už vtedy svoje očakávania na rok 2015 zrazila na polovicu.

Aj keď len veľmi postupným tempom, aj v roku 2014 pokračovala stabilizácia situácie na trhu práce. Registrovaná miera nezamestnanosti, hoci aj po desatinkách, no stabilne pokračovala v odklone od svojich deväťročných rekordov z úvodu roku 2013.

V prostredí stále relatívne mierneho hospodárskeho rastu pokračoval vlani neškodný vývoj inflácie, ktorá sa v roku 2013 spomalila z viac než troch percent, na dohľad nulovej úrovne. Okolo tej, respektíve tesne pod ňou, sa medziročný rast indexu spotrebiteľských cien udržal po celý rok 2014.

Stabilizácia na trhu práce, tak v oblasti zamestnanosti, ako aj priemerných miezd, sa obratom premietla do vývoja spotrebiteľského dopytu slovenských domácností. Medziročný reálny rast maloobchodných tržieb dosiahol najsilnejšie úrovne od októbra 2008. Po niekoľkých neduživých rokoch tak k rastu ekonomiky prispel aj viac než dvojpercentný rast konečnej spotreby domácností.

Jesenná prognóza Európskej komisie už nahlas vyslovila to, čo signalizovali zhoršujúce sa predstihové ukazovatele: že na prelome rokov existuje riziko vážneho ochladenia hospodárskej aktivity a potenciálna hospodárska stagnácia.

Radovan Kavický, analytik MESA 10

Vývoj v Európe sa za posledné roky posunul od problémov akútnych k problémom chronickým. Utlmený rast, vysoká nezamestnanosť a deflačné tlaky sú výsledkom politiky európskych lídrov za posledné roky. Kríza sa ešte stále neskončila, len sa opäť zmenila jej podoba. No to, čo sa pod vplyvom krízy a v reakcii na ňu zmenilo, je Európska únia samotná, ktorá síce zostala navonok jednotná, no de facto zanikla v tej podobe, akú sme ju poznali a do ktorej sme dobrovoľne pred vyše 10 rokmi vstupovali, pričom začala sa posúvať smerom k väčšej centralizácii a naštartoval sa plne proces prechodu k fiškálnej a politickej únii.

Vývoj v Európe sa za posledné roky posunul od problémov akútnych k problémom chronickým. Utlmený rast, vysoká nezamestnanosť a deflačné tlaky sú výsledkom politiky európskych lídrov za posledné roky. Kríza sa ešte stále neskončila, len sa opäť zmenila jej podoba. No to, čo sa pod vplyvom krízy a v reakcii na ňu zmenilo, je Európska únia samotná, ktorá síce zostala navonok jednotná, no de facto zanikla v tej podobe, akú sme ju poznali a do ktorej sme dobrovoľne pred vyše 10 rokmi vstupovali, pričom začala sa posúvať smerom k väčšej centralizácii a naštartoval sa plne proces prechodu k fiškálnej a politickej únii.

V roku 2015 nás čakajú voľby vo viacerých kľúčových krajinách a dôjde k výmene ich politických reprezentantov, preto je veľmi nepravdepodobné, že by sa tento proces v tomto, alebo najbližších rokoch plne ukončil, navyše už dnes naráža na odpor vo viacerých krajinách. Európska únia tak postupne, pomaly, no isto stráca svoju vlastnú tvár, ako aj silu a rolu, ktorú z politického či ekonomického hľadiska dlhé roky plnila, a zmieta sa naďalej vo vnútorných problémoch, pričom pri jej hraniciach, aj v dôsledku diplomatickej pasivity a neúčinnej politiky ústupkov a ekonomických sankcií, sa schyľuje k ozbrojenému konfliktu, ktorý môže kulminovať už v tomto roku a na niečo také nie je, žiaľ, žiadna krajina EÚ plne pripravená.

Európsku ekonomiku v dnešnom stave možno prirovnať k pacientovi, ktorý po sérii neúspešných operácií v podaní chirurgov rôznej kvality utrpel šok a upadol do kómy. V roku 2015 sa ECB bude snažiť pravdepodobne kvantitatívnym uvoľňovaním a opätovným nákupom dlhopisov, ako posledným možným nástrojom, znova pacienta oživiť, resp. dostať z kómy, naštartovať ekonomiku, oslabiť euro, podporiť rast a export a zabrániť deflačnej špirále. No či bude táto snaha úspešná, alebo len znova odsunie problém a nezmení nič na neochote väčšiny štátov EÚ robiť štrukturálne reformy a znižovať dlh, uvidíme až v priebehu tohto a najbližších rokov.

Miroslav Chovan, riaditeľ spoločnosti Genertel

Za významné udalosti roku 2014 považujem nariadenie veľkosti písma v tlačených dokumentoch. Časť kapacít, ktoré mali poisťovne určené na rozvoj služieb, museli presunúť na zmenu písma v dokumentoch. Dôležité boli aj aktivity Národnej banky Slovenska v oblasti ochrany spotrebiteľov, ktoré naznačujú nový smer v oblasti dohľadu nad finančným trhom. Za zmienku taktiež stoja zmeny súvisiace s dôchodkovým pilierom a prípravou vyplácania prvých dôchodkov z tohto systému.

Za významné udalosti roku 2014 považujem nariadenie veľkosti písma v tlačených dokumentoch. Časť kapacít, ktoré mali poisťovne určené na rozvoj služieb, museli presunúť na zmenu písma v dokumentoch. Dôležité boli aj aktivity Národnej banky Slovenska v oblasti ochrany spotrebiteľov, ktoré naznačujú nový smer v oblasti dohľadu nad finančným trhom. Za zmienku taktiež stoja zmeny súvisiace s dôchodkovým pilierom a prípravou vyplácania prvých dôchodkov z tohto systému.

V súvislosti s rokom 2015 očakávam pozitívnejší rok, pokiaľ budú prognózy rozvoja ekonomiky vychádzať. Zníženie nezamestnanosti, zvýšenie príjmov obyvateľstva by mohli pozitívne vplývať na záujem o poistenie. Vyhľadávanie záruk verejnosti a nízke úrokové sadzby v bankách by mohli priniesť záujem o rôzne formy životného poistenia.

Uvidíme, čo prinesie zmena a úprava zákonov. Diskutované sú zmeny v zákone o PZP aj v Občianskom zákonníku. Niektoré súdne spory by tak mohli byť pre sudcov jednoduchšie.

Očakávam, že sa zavedú niektoré centralizované systémy, ktoré zvýšia tlak na technologickú vyspelosť vnútorných procesov poisťovní.

Know-how z Anglicka, Švajčiarska a tiež z arabských krajín zas bude prinášať rozvoj v službách. Nové technológie prinesú nové možnosti, ale konzumenti budú vyberavejší v tom, ktoré technológie skutočne príjmu a s tým súvisia potrebné zmeny v segmentácii a prístupe ku klientom.

Poisťovníctvo by potrebovalo viacero zmien. Mal by sa zmeniť prístup poisťovní k prístupu ku klientom tak, že sa zrýchli a sprehľadní pomoc klientovi v ťažkostiach. To by znížilo atraktivitu služieb toľko hanených „crash-hunterov“.

Mal by sa zaviesť taký register poistných udalostí, ktorý by pomohol poisťovniam ohodnotiť poistné riziko podobne, ako bankám úverový register pomáha hodnotiť úverové riziko.

Nemal by sa zavádzať jednotný a povinný systém bonusov/malusov, ale zaviesť nástroj, ktorý pomôže poisťovni kvalitne zhodnotiť riziko bez zaťažovania klientov predkladaním rôznych potvrdení.

Mala by sa dať poisťovniam povinnosť dať klientom nástroj, ktorým by mohli klienti kontrolovať výsledok poistného plnenia a pomôcť tak zvýšiť dôveryhodnosť poistného sektora. Vieme, že existuje určitá všeobecná miera nespokojnosti a nedôvery, ktorá pramení prevažne z nedostatku informácií alebo z nedostatku zrozumiteľných informácií čerpaných klientmi z rôznych zdrojov.

Finančné vzdelávanie na školách je tiež opakovaná téma, ale to by školstvo najskôr muselo zabezpečiť dostupnosť kvalifikovaných odborníkov z praxe aj na nižších stupňoch vzdelávania. Banky sa už tejto aktivity aspoň čiastočne ujali, na rade by mali byť aj poisťovne. Áno, vzdelaný klient je náročný klient, ale ak viem, čo chcem a to aj dostanem, som spokojnejší. Ale ak klient nevie, čo chce a nerozumie tomu, čo dostal, vedie to k nespokojnosti oboch strán.

Zákonodarca by mal odbúrať administratívne kroky, ktoré majú slúžiť na ochranu spotrebiteľa, ale v skutočnosti iba prinášajú zvýšené náklady na administratívu.

Radovan Kavický: Štvrťstoročie privatizácií (2. časť), nextfuture.sk, 18. 12. 2014

http://www.nextfuture.sk/ekonomika/cl...

Po divokých privatizáciách deväťdesiatych rokov boli postupne vyčerpané takmer všetky vnútorné zdroje kapitálu, čo pre takú mladú krajinu, akou bolo a je Slovensko, znamená obrovskú stratu. Privatizačné príjmy boli už od začiatku nedostatočné a aj preto nemohli byť vo väčšej miere použité na zmiernenie sociálnych vplyvov pokračujúceho transformačného procesu.

Víťazstvo proreformných síl v roku 1998 motivované najmä „porazením mečiarizmu“ a „proeurópskou“ orientáciou, resp. „navrátením Slovenska na mapu Európy“, znamenalo dve vlády Mikuláša Dzurindu a tiež nádej, že dôjde tak v ekonomike ako aj v politike k reálnej zmene. Slovenská verejnosť časom takpovediac vytriezvela zo sľubovaných „istôt“, ale i nacionalizmu a došlo aspoň k dočasnému precitnutiu zo sna o ľahkej ceste transformácie ekonomiky. Obrovské zadlženie aj v dôsledku druhej, dlhopisovej vlny privatizácie (celkovo FNM vydalo dlhopisy vo výške približne 35 mld. Sk, resp. 1,2 mld. eur) a prakticky rozvrat verejných financií po období mečiarizmu zdedený novou vládou znamenal pre krajinu ďalšiu ranu.

Uťahovanie opaskov, úsporné opatrenia, balíčky ekonomických opatrení, potrebné reformy, nevyhnutné a často bolestivé zmeny. To všetko sú slovné spojenia typické pre Slovensko konca deväťdesiatych rokov 20. storočia a prvej dekády storočia nasledujúceho – Slovenskej republiky, ktorá sa nakoniec plne integrovala do OECD, NATO, ale aj do EÚ a ktorá ešte donedávna z hľadiska implementácie reforiem bola vzorom pre celý zvyšok Európy.

Vláda sa koncom deväťdesiatych rokov snažila či už daňovými výhodami, úplným odpustením daní, alebo inými metódami prilákať priame zahraničné investície a kapitál na Slovensko. Ďalšou z možností ako tento deficit odstrániť mali byť európske peniaze. Popularita proeurópskeho smerovania do značnej miery vyplývala vtedy aj z toho, že verejnosť videla východisko zo svojich vnútorných problémov v pričlenení sa k bohatším štátom (medzi inými znova raz aj na Českú republiku už ako člena EÚ). Toto pričlenenie k vyspelým a bohatým demokraciám malo zabezpečiť blahobyt, postupné zvyšovanie životnej úrovne a najmä pritiahnuť ďalšie toľko potrebné kapitálové investície zo zahraničia.

Počas tohto obdobia sa naďalej pokračovalo v procese privatizácie a začala sa takpovediac tretia vlna privatizácie, v ktorej išlo prevažne o predaj strategických podielov zahraničným investorom v často spochybnených alebo priamo pochybných tendroch. Štát potreboval peniaze nielen na vykrytie dlhov, ale aj na realizáciu potrebných ekonomických reforiem, pričom väčšina dostupného a lukratívneho štátneho majetku bola už „rozdelená“ do roku 1998 a strategické podniky nebolo legislatívne možné privatizovať ako celok, čiže do úvahy pripadala len privatizácia minoritného podielu v strategických podnikoch. V septembri 1999 bola prijatá ďalšia novela zákona o veľkej privatizácii, ktorá rušila zákon o privatizácii strategických podnikov. Táto legislatívna úprava vymedzovala 16 podnikov s charakterom prirodzeného monopolu. Tie mohli byť privatizované len po prerokovaní zámeru a postupov poslancami a následným schválením privatizácie vládou. Vymedzili sa takzvané strategické podniky, kde si štát musel ponechať majoritný podiel, čo sa týkalo energetických spoločností ako Slovenského plynárenského priemyslu (SPP), Slovenských elektrární (SE), Západoslovenského energetického závodu (ZSE), Stredoslovenského energetického závodu (SSE) a Východoslovenského energetického závodu (VSE) a Transpetrolu. Zákon tiež prikazoval ponechanie minority v Slovenských telekomunikáciách štátom, resp. FNM a vymedzili sa podniky, ktoré nie je možné privatizovať vôbec (napr. železničné dopravné cesty a hraničné prekladiská, lesný fond, pošta a pod.). Došlo tiež k zvýšeniu kontroly konania FNM a fond získal tiež väčšiu právomoc pri kontrole dodržiavania podmienok privatizačnej zmluvy.

Postupné oddlženie bankového sektora, ktorý sa stal najväčšou obeťou mečiarovskej privatizácie (mnohí privatizéri nemali pri svojom investičnom zámere svoj vlastný kapitál, ale na privatizáciu si požičali zo štátnych bánk, kde vo vedení boli či už ich rodinní príslušníci, alebo budúci obchodní partneri, ktorí o poskytnutí tohto úveru na daný investičný účel rozhodli), sa ukázalo ako nevyhnutné a možno dnes konštatovať, že ak by sa privatizácia bánk uskutočnila skôr, mohlo to mať veľmi pozitívny vplyv na transformujúce sa Slovensko, lebo s privatizáciou by zanikla možnosť štátu vstupovať do politiky bánk. Možno predpokladať, že súkromné banky by pravdepodobne tlačili na reštrukturalizáciu podnikov, pretože podniky by museli v tejto oblasti podliehať trhovým podmienkam.

Reálne boli prvé kroky smerujúce k privatizácii bankového sektora urobené už v roku 1992, keď v kupónovej privatizácii boli privatizované väčšinové podiely Investičnej a rozvojovej banky (IRB) a Všeobecnej a úverovej banky (VÚB). V januári 1996 Vladimír Mečiar ohlásil privatizáciu bánk do konca februára 1996 bez toho, aby Národná banka Slovenska (NBS) dostala čo i len návrhy privatizačných projektov. V marci 1996 bolo verejnosti oznámené, že privatizačné rozhodnutia už padli a zdržanie administratívnych úkonov spôsobila majetková účasť českého FNM vo VÚB. Neskôr sa ukázalo, že na privatizácii bánk sa mali podieľať domáce subjekty a svoj podiel by mali mať aj významné slovenské podniky, teda najväčší dlžníci štátnych bánk. V apríli 1996 celý rozruch okolo privatizácie bánk utíchol najmä pre neschopnosť koaličných strán dohodnúť sa, ktorá z ich blízkych podnikateľských štruktúr dostane akcie bánk.

Celkové náklady na ozdravenie bankového sektora (týkalo sa to Slovenskej sporiteľne, Všeobecnej úverovej banky, Investičnej a rozvojovej banky a neskôr aj Banky Slovakia) predstavovali viac ako 123 mld. Sk (resp. vyše 4 mld. eur) a z toho 105 mld. Sk (teda približne 3,5 mld. eur) bolo krytých prostredníctvom tzv. reštrukturalizačných dlhopisov (z VÚB sa presunulo 66,2 mld. Sk, zo SLSP 32,4 mld. Sk a z IRB 6,4 mld. Sk tzv. klasifikovaných úverov na Slovenskú konsolidačnú a Konsolidačnú banku) a ostatné náklady predstavovalo navýšenie kapitálu v bankách.

Rozsah tohto článku nedovoľuje obsiahnuť podrobnosti jednotlivých privatizačných projektov, no neskôr prišli na rad čiastočné privatizácie prirodzených a strategických monopolov ako napríklad Slovenský plynárenský priemysel či Transpetrol, Slovenské elektrárne a distribučné podniky energetiky, Slovenských telekomunikácií, Slovenskej poisťovne, Slovenskej autobusovej dopravy a mnohých ďalších, z ktorých sa mnohé ukázali ako problematické. Možno konštatovať, že počas dvoch vlád Mikuláša Dzurindu, ale ani do dnešného dňa, sa napriek snahe nepodarilo vyrovnať sa s nezákonnými privatizáciami z minulosti.

Pozitívne možno hodnotiť najmä to, že došlo k reštrukturalizácii a privatizácii štátnych podielov v bankách. V porovnaní s minulosťou došlo k zvýšeniu transparentnosti pri predaji štátneho majetku a určitou garanciou transparentnosti sa mali zaručiť aj prizvaní privatizační poradcovia pri verejných súťažiach a medzinárodných tendroch. Zvýšil sa dohľad nad FNM cez NKÚ a došlo tiež k splneniu záväzku v podobe vyplatenia dlhopisov FNM z druhej vlny privatizácie. Prvá Dzurindova vláda sa snažila vytvoriť prostredie, ktoré dopomohlo k transparentnejšiemu vnímaniu privatizácie a využívala skôr súťažné formy predaja.

Druhá Dzurindova vláda opäť pokračovala v procese privatizácie a prijala ďalšiu zmenu privatizačného zákona napriek tomu, že ho prezident vetoval. Po novom už bolo možné privatizovať, resp. doprivatizovať tzv. strategické podniky a verejnoprospešné služby aj väčšinovo, čiže sa odstránilo obmedzenie z minulosti. Táto zmena bola odôvodnená potrebou finančných prostriedkov na pokrytie tzv. transakčných nákladov pri reforme dôchodkového systému (ktorý predpokladal vytvorenie kapitalizačného piliera). Pri poslaneckom prerokovaní sa do novely dostala tiež nová možnosť použitia privatizačných prostriedkov na významné investície. Významnosť investície však závisela od posúdenia vlády, čím sa vytvoril priestor pre klientelizmus a korupciu. Celkovo sa počas obdobia oboch vlád Mikuláša Dzurindu privatizoval majetok v účtovnej hodnote za približne 90 mld. Sk (resp. 3 mld. eur), no tentoraz už nie so stratou (celkový výnos z privatizácie počas oboch vlád predstavoval vyše 260 mld. Sk, resp. vyše 8,6 mld. eur) ako to bolo za vlády Vladimíra Mečiara.

Nespochybniteľné úspechy vlád Mikuláša Dzurindu, či už na poli integrácie a medzinárodných vzťahov, ako aj v oblasti ekonomických reforiem a postupného zvyšovania životnej úrovne, boli, žiaľ, počas dvoch volebných období lemované výraznými pochybeniami, rôznymi politickými kauzami, korupciou (rovnako ako v časoch mečiarizmu, najmä pri odpredajoch štátneho majetku). S odstupom času je možné tiež konštatovať, že porazenie silného politického súpera niekdajších reformátorov nielen vyčerpalo, ale začali sa svojmu úhlavnému politickému súperovi tak v oblasti morálky alebo i politickej praxe nebezpečne podobať. Kedysi úspešní reformátori postupne stratili cieľ i motiváciu, a tak viaceré reformy doteraz zostali nedokončené (zdravotníctvo, sociálny systém), alebo sa mnohé mimoriadne dôležité ani len poriadne nezačali (napríklad reforma vzdelávania či súdnictva).

Slová reforma či privatizácia sa stali symbolom problémov a neskôr takmer nadávkami. Slovenská spoločnosť sa od roku 2006 opäť raz začala upínať na populizmus, primitívny nacionalizmus a politické sľuby o „istotách“. Nasledujúce štyri roky vlády Roberta Fica znamenali síce prijatie eura i vstupu do schengenského priestoru, no boli to predovšetkým roky enormných deficitov (najmä dva posledné roky s prívlastkom krízové), ktoré atakovali hranicu takmer 8 % HDP ročne a priam alarmujúci nárast verejného dlhu. Rozvrat verejných financií, neochota šetriť v krízových rokoch v kombinácii s predraženou stavbou diaľnic, zadlžovanie Slovenskej republiky, demagogická rétorika a sociálno-nacionálny program. Déjà vu mečiarizmu bez vízie a snahy o nadviazanie na reformy a dokončenia procesu transformácie.

Po nástupe novej vlády Ivety Radičovej do funkcie v roku 2010 sa nakoniec podarilo zastabilizovať situáciu a nakoniec aj urýchlene pripraviť rozpočet na rok 2011. Predchádzajúca vláda Roberta Fica v krízovom, ale predovšetkým volebnom roku 2010 úplne ignorovala prípravu rozpočtu na rok 2011, nepripravila ani len makro východiská pre povolebný rozpočet a zabrzdila aj vydanie štátneho záverečného účtu za rok 2009, pričom prvé čísla o finálnom a mimoriadne zlom hospodárení v roku 2009 boli publikované až deň po voľbách 2010. Osudové spojenie pôvodne nesúvisiacich hlasovaní o európskej otázke (navýšenie dočasného eurovalu) a o otázke vnútropolitickej (dôvere vláde) dňa 11. októbra 2011 znamenalo koniec vlády Ivety Radičovej a otvorenie cesty spolupráce koalície s opozíciou. Pád vlády sa tak stal cenou, ktorú musela vtedajšia pravicová koalícia zaplatiť za opozičnú podporu v európskej otázke, týkajúcej sa navýšenia eurovalu.

Za necelý rok a pol dokázala vláda Ivety Radičovej vykonať paradoxne viac pozitívnych zmien ako počas štyroch rokov vláda predošlá. Z viacerých dôvodov sa nepodarilo plne nadviazať na reformné úsilie v minulosti a niekdajší reformátori začali viesť konfrontáciu medzi sebou navzájom. Išlo však o mierne proreformnú vládu s veľkými ambíciami, no aj s veľkými vnútornými rozpormi pri hľadaní konkrétnych riešení. V súvislosti s verejným obstarávaním možno za najväčší úspech označiť opatrenie, ktoré bolo prijaté hneď v prvých dňoch vlády a tým bolo zverejňovanie všetkých zmlúv aj finančných transakcií týkajúcich sa verejných zdrojov na internete, pričom toto zverejnenie je podmienkou účinnosti týchto zmlúv.

Od politicky vyčerpanej a po týchto udalostiach (a korupčných škandáloch z minulosti) rozštiepenej proreformnej pravice nemožno tak skoro dúfať, že sa v najbližšom období opäť vytvorí priestor na dotiahnutie ekonomických reforiem do úspešného konca. Populizmus, plané politické reči o „istotách“ a nacionalizmus v spojení so socialistickou a sociálno-demokratickou doktrínou opäť raz v slovenskej spoločnosti zarezonovali, čo Robertovi Ficovi (či už otvorene, alebo skryte podporovanému mnohými niekdajšími mečiarovskými privatizérmi) v kombinácii s medializáciou kauzy Gorila (týkajúcej sa viacerých privatizačných káuz a podozrení z korupcie najmä počas druhej Dzurindovej vlády), umožnilo po voľbách 2011 získať pohodlnú nadpolovičnú väčšinu hlasov, vytvoriť vládu jednej strany a otvoriť tak cestu dezintegrácii reforiem z minulosti (napríklad opätovná centralizácia verejnej správy ako aj zmeny v daňovo-odvodovom, dôchodkovom systéme, ale aj zdravotníctve či iných oblastiach), ktorá je tiež cestou ďalšej vlny privatizácie, škandalóznych verejných obstarávaní či ďalšieho plytvania s verejnými zdrojmi.

V správe FNM zostal po vyše štvrťstoročí od novembra 1989 už len zlomok privatizovateľného majetku v objeme zhruba 0,5 mld. eur (teda približne taký rozsah majetku, aký bol privatizovaný v malej privatizácii na začiatku celého procesu privatizácie), a tak samotný FNM de facto i časom stratil zmysel svojej existencie (hoci zrušený mal byť už dávnejšie). Fond mal v danom čase podľa aktuálneho zákona o privatizácii a súvisiacich právnych predpisov nakladať s majetkom vo verejnom záujme, no možno konštatovať, že prostredníctvom politických nominantov vo vedení fondu sa nie vždy počas jeho existencie tak dialo a mnohí z nich boli buď odvolaní, prípadne bolo len začaté vyšetrovanie bez ďalších následkov. Štát do dnešného dňa v mnohých oblastiach priamo podniká či reguluje ceny, čím do značnej miery deformuje trh. Štátne podniky nedostatočne a často skreslene informujú o svojej činnosti a o nakladaní s majetkom štátu. Politickí nominanti sa či už do predstavenstva, alebo dozorných rád štátnych podnikov doteraz často dostávajú nie na základe odbornosti, ale takpovediac za odmenu vo vzťahu k politickej strane, ktorej nejakým spôsobom v minulosti pomohli. Prostredníctvom korupcie a rôznych či už osobných, alebo biznisových prepojení a spoločných záujmov sa vplyv finančných skupín na predstaviteľov štátu, ale aj súdnej moci a vrcholnej politiky, resp. politických strán a najnovšie aj mediálnej sféry, značne zvýšil a kruh sa de facto uzavrel. Do sféry vplyvu niekdajšej Mečiarom vysnívanej „kapitálotvornej vrstvy“ sa tak dostala zákonodarná, výkonná ako aj súdna moc, ba najnovšie sa vedie boj aj o moc mediálnu. Priestor na priamu privatizáciu sa obmedzil, no zároveň sa pozornosť finančných skupín a finančne vplyvných jednotlivcov (ktorých minulosť sa až na výnimky spája práve s divokou privatizáciou v 90. rokoch) obrátila najmä na obchodovanie so štátom, verejné obstarávanie a verejné služby. Práve tu sa pre „potomkov privatizácie“ do budúcna nachádza najväčší priestor pre prekvitanie korupcie, klientelizmus a plytvanie s verejnými zdrojmi.

Aj na osude vyše dve desaťročia trvajúcej transformácie na Slovensku vidno, že história má tendenciu sa skôr či neskôr opakovať, lebo spoločnosť opakuje chyby a verejná kontrola je minimálna. Zostáva len dúfať, že sa jedného dňa konečne poučíme, úspešne nadviažeme na úsilie z minulosti a začneme so všetkými verejnými zdrojmi narábať ako so svojimi vlastnými.

Radovan Kavický: Štvrťstoročie privatizácií (1. časť), nextfuture.sk, 19. 11. 2014

http://www.nextfuture.sk/ekonomika/cl...

Už 25 rokov uplynulo od momentu, keď sa Slovensko rozhodlo pre cestu politickej, spoločenskej ako aj ekonomickej transformácie od komunizmu a socializmu smerom k demokracii a trhovej ekonomike. Nie sme ešte ani zďaleka na konci tejto cesty a proces transformácie naďalej trvá.

Už od prvých momentov vzniku Českej a Slovenskej Federatívnej Republiky (ČSFR) bol nový štát konfrontovaný s mnohými mimoriadne komplikovanými problémami. Z dnešného pohľadu sa môže zdať priam neuveriteľné, že behom takého krátkeho obdobia bolo prijatých také množstvo zásadných rozhodnutí s ďalekosiahlymi ekonomickými, sociálnymi a nakoniec i politickými dôsledkami, ktoré viedli až k rozpadu federácie.

Najzásadnejšia zmena, ktorá sa uskutočnila, bola predovšetkým zmena vlastníctva z kolektívneho, resp. štátneho na individuálne. Na základe federálnej legislatívy položili základy trhovej ekonomiky a tiež sa v prostredí mimoriadne nestabilného politického systému (tri odlišné vlády behom troch rokov od revolučných udalostí) začal proces privatizácie. Prvá z privatizácií bola takzvaná malá, počas ktorej zmenilo vlastníka takmer 25-tisíc (z toho na Slovensku približne 10-tisíc) malých firiem prevažne z oblasti maloobchodu a služieb v hodnote vyše 33 mld. Kčs (z toho na Slovensku v prepočte takmer 14 mld. Sk, resp. 0,5 mld. eur), ktoré sa predávali prevažne za účtovnú hodnotu a za model privatizácie bola zvolená verejná dražba, pričom zahraniční investori boli z privatizácie vylúčení a niektoré malé podniky (približne 3-tisíc celkovo a z toho necelých tisíc na Slovensku) sa predávali aj priamo vybraným záujemcom.

Po „predjedle“ nasledoval „hlavný chod“ a pre veľkú privatizáciu bola nakoniec zvolená kupónová metóda, ktorej autor je predovšetkým americký ekonóm Milton Friedman, no u nás bol použitý modifikovaný model poľského ekonóma Oskara R. Langeho a britského ekonóma Abba P. Lernera, ktorý obaja pôvodne navrhli nie na transformáciu vlastníctva, ale paradoxne na položenie ekonomických základov pre socialistickú a centrálne riadenú ekonomiku (obaja boli politickým presvedčením socialisti). Veľká kupónová privatizácia sa pôvodne mala uskutočniť vo dvoch vlnách. Prvá vlna trvala od roku 1991 do roku 1993 a celkovo malo byť počas tohto obdobia odštátnených ďalších vyše 750 väčších štátnych podnikov v celkovej hodnote takmer 170 mld. Kčs (v prepočte vyše 5,5 mld. eur), pričom zhruba polovica z toho bola privatizovaná cez privatizačné kupóny (tzv. prvá vlna kupónovej privatizácie), zhruba tretina sa nepredala a zostala tak vo vlastníctve FNM, približne 12 % tvorili rezervné a iné fondy a zhruba 7 % tvorili priame predaje, o ktorých rozhodovala vláda (o zvyšných rozhodoval minister privatizácie). Predávalo sa prevažne za účtovnú hodnotu (ktorá bola ale nižšia ako skutočná trhová hodnota) a išlo teda o kombináciu privatizácie prostredníctvom kupónov a priamych predajov. Čiastočne sa umožnilo štátny majetok predať aj zahraničným investorom (na Slovensku v rozsahu približne 2,2 mld. Sk, no pri účtovnej hodnote majetku približne 0,8 mld. Sk, teda výhodnejšie ako v iných prípadoch).

Cieľom privatizácie do roku 1993 bol okrem samotného prevodu štátneho majetku do súkromných rúk aj vznik takpovediac kapitálotvornej vrstvy obyvateľstva ako zdroja budúceho rastu. Na kupónovej privatizácii sa mohli tak za poplatok (1 000 + 35 Kčs za 1 000 investičných bodov) zúčastniť všetci občania tak, že si objednávali akcie za investičné kupóny. Cena akcií bola pritom určovaná vo viacerých kolách na základe dopytu a ponuky a občania mohli akcie objednávať priamo, alebo mohli svoje investičné body zveriť investičným fondom, ktoré to potom robili za nich. Aj pre všeobecne nedostatočnú finančnú gramotnosť, ale aj pod vplyvom masívnej reklamnej kampane (investičné fondy do nej investovali v prepočte približne 8 mld. Sk, resp. 0,3 mld. eur) sa väčšina (na Slovensku takmer 2,6 mil. občanov) rozhodla pre druhú možnosť. Prvý problém nastal veľmi rýchlo po tom ako sa ukázali prvé nedostatky kupónovej privatizačnej metódy. Vytvorilo sa totiž síce súkromné, ale veľmi rozptýlené vlastníctvo, čo zároveň pri nedostatočnej legislatívnej ochrane týchto minoritných vlastníkov, nevytvorených efektívnych inštitúciách dohľadu a umožnení toho, aby ako dominantní vlastníci mohli vystupovať aj investičné fondy znamenalo, že došlo k zneužitiu dominantného postavenia na trhu, čoho konečným dôsledkom bolo, že minoritní vlastníci boli de facto vyvlastnení. Navyše v konečnom dôsledku sa aj tieto fondy ukázali ako neefektívni vlastníci a prevažná väčšina skončila svoje pôsobenie v najbližších rokoch.

Výsledkom tejto fázy privatizácie teda boli pomerne nízke privatizačné príjmy vlády, veľmi pomalá transformácia s negatívnymi dôsledkami (aj z pohľadu definovaných cieľov privatizácie) a najmä nedostatočná reštrukturalizácia či už samotných podnikov, ale aj celej slovenskej ekonomiky na ceste ku skutočnému trhového systému. Ako sa však neskôr ukázalo, nebol to ten najhorší scenár, ktorý sa mohol udiať.

Na začiatku transformačného procesu dominovala v ČSFR predovšetkým reštriktívna monetárna politika. No po opakovaných devalváciách československej koruny (čo síce malo pozitívny vplyv na vývoz, no na druhej strane i výrazný inflačný účinok), rozsiahlej liberalizácii cien tovarov a služieb v situácii, keď takmer neexistovala konkurencia a trh ešte stále ovládali štátne monopoly, došlo k prudkému zvýšeniu spotrebiteľských cien o 30 % a do konca roka 1991 ceny stúpli celkovo o 58 %. Pri prísnej mzdovej politike tak klesli reálne dôchodky v priebehu roka o približne tretinu. Došlo tiež k výraznému prepadu hrubého domáceho produktu v kombinácii s infláciou a nezamestnanosťou.

Všetky tieto ekonomické problémy v kombinácii so sociálnym napätím po páde komunizmu viedli k tomu, že tak v českej, ale predovšetkým v slovenskej spoločnosti bujnel nacionalizmus. Tieto problémy v konečnom dôsledku viedli na politickej scéne k direktívnemu rozhodnutiu o rozdelení na dva samostatné štáty začiatkom roka 1993 a nešlo rozhodne o bezbolestivé a automatické rozdelenie aj na samostatné hospodárske celky. Česko-slovenská federácia sa v skutočnosti a pomerne nepríjemne rozpadla na dvakrát. Najprv došlo k rozpadu politickej únie a až o mesiac neskôr, po menovom kolapse 8. februára, sa ČSFR rozpadla aj ako ekonomická a menová únia.

Podhubie týchto zmien malo spojitosť tak s ekonomickými motívmi jednotlivých členov zoskupenia, ako aj s postojom k reformám a pretrvávajúcou nespokojnosťou s formou a dôsledkami privatizácie po roku 1991. Počas obdobia, keď boli tieto dva štáty v jednom politickom zoskupení, dochádzalo z ekonomického hľadiska k pozitívnemu vplyvu, konvergencii a teda zo slovenského pohľadu k reálnemu dobiehaniu z historického pohľadu vždy ďaleko vyspelejšej českej strany tohto zoskupenia. Napriek tomu slovenská verejnosť toto dobiehanie považovala prevažne za nedostatočné a východisko z tejto situácie začalo byť postupne viditeľné skôr v odčlenení, samostatnosti. Tieto nálady v spoločnosti podporili i rozdiel v reálnych dôsledkoch pádu bývalého režimu. Napríklad z pohľadu HDP došlo medzi rokmi 1990 – 1992 k výraznejšiemu poklesu (-22 % HDP) na Slovensku ako v Česku (-15 % HDP), ale aj z pohľadu nezamestnanosti sa tieto transformačné zmeny ekonomiky prejavili ďaleko negatívnejšie (vyše 10 %-ná nezamestnanosť na Slovensku a ani nie 3 %-ná nezamestnanosť v Česku) v menej industrializovanej časti federácie, teda na Slovensku.

Slovenská verejnosť mala tiež ďaleko viac negatívny postoj k reformám, celému balíku potrebných zmien v spojitosti s transformáciou na trhovú ekonomiku, ako verejnosť česká. Pri použití dnešného politického žargónu možno povedať, že sa slovenská spoločnosť vo väčšej miere „bála zmien“, ich dôsledkov a ľudia viac túžili po „istotách“, ktoré im v neistých časoch síce nikto nedokázal zaručiť, ale ako to už býva, o to viac bolo tých, ktorí ich dokážu aspoň sľúbiť. Výsledky volieb v júni 1992 (víťazstvo proreformných a prevažne pravicových síl v Česku a prevažne protireformných, ľavicových a nacionalistických síl na Slovensku) tieto nálady v spoločnosti reflektovali a práve tu tak možno hľadať primárne politické príčiny neskoršieho rozpadu. Referendum o rozdelení federácie sa nekonalo. O rozpade tak de facto rozhodli dvaja ľudia s principiálne odlišnou politickou, ale i ekonomickou víziou. Václav Klaus a Vladimír Mečiar. Toto rozhodnutie zásadným spôsobom ovplyvnilo hospodársky vývoj i finálnu podobu ekonomickej transformácie na Slovensku na celé desaťročie.

Zlomovým rokom bol predovšetkým rok 1993. Prvým krokom novej vlády v novom štáte z pohľadu privatizácie bolo jej zastavenie a úplná zmena tak privatizačného konceptu, ako aj privatizačných pravidiel. Došlo k oddeleniu funkcií ministra privatizácie a predsedu Fondu národného majetku (FNM). Celé vedenie FNM volil po novom parlament. Podľa týchto nových pravidiel sa privatizovalo do marca 1994, keď bola vláda Vladimíra Mečiara odvolaná. V tomto období sa začala takzvaná druhá vlna veľkej privatizácie. Privatizovaný bol majetok v hodnote zhruba 140 mld. Sk (viac ako 4,5 mld. eur), pričom až 60 % všetkých privatizačných predajov tvorili priame predaje a iba 5 % všetkého štátneho majetku sa privatizovalo verejnými súťažami či dražbami. Štátny majetok sa väčšinou predával za zlomok čo i len účtovnej ceny, prevažne domácim novým vlastníkom a o týchto predajoch nerozhodovala už vláda, ale členovia FNM (dosadení prevažne politicky a novelou zákona sa tiež dosiahlo to, že majetok FNM už nespadal pod definíciu štátneho majetku, hoci sa naň vzťahovali príslušné privatizačné zákony). Od kupónovej privatizácie sa úplne upustilo.

Po odvolaní vlády v marci 1994 nastúpila vláda Jozefa Moravčíka a jej hlavnou úlohou bolo pripraviť predčasné parlamentné voľby. Jedno z rozhodnutí tejto vlády však bol aj plán druhej vlny kupónovej privatizácie, ktorá sa nakoniec neuskutočnila. Celkovo plán rátal s privatizáciou štátneho majetku v hodnote približne 176 mld. Sk (necelých 6 mld. eur), z čoho majetok v hodnote približne 80 mld. Sk (necelé 3 mld. eur) mal byť privatizovaný prostredníctvom kupónov a rovnako sa malo postupovať aj v prípade nepredaného štátneho majetku z prvej vlny kupónovej privatizácie, teda dodatočných 20 mld. Sk (viac ako 0,5 mld. eur).

Koncom roka 1994 vyhral voľby a chopil sa vlády opäť Vladimír Mečiar. Jedna z prvých zmien sa týkala opäť privatizácie. Pripravovaná druhá vlna kupónovej privatizácie sa zastavila priamym rozhodnutím novej vlády a kompetencie vykonávať privatizačné rozhodnutia plne prešli na FNM (čiže na politických nominantov), ktorý časom prestal poskytovať informácie nielen o samotných privatizačných projektoch, ale aj kritériách výberu. Kupónovú metódu privatizácie nahradila metóda dlhopisová. FNM dostal kompetenciu vyplácať tieto dlhopisy, ak sa tak rozhodne a navyše v objeme, v akom sa rozhodne. Reálne tu bol len záväzok FNM ako emitenta tohto cenného papiera, ktorý sa v roku 1996 zaviazal vyplatiť na konci roku 2000 nielen nominálnu hodnotu, ale aj výnos na úrovni nominálnej sadzby NBS, no zároveň predával štátny majetok prevažne výrazne pod účtovnú cenu, navyše často aj na splátky. Inými slovami, štát cez FNM rozhodoval o tom, kto štátny majetok nadobudne a občan dostal iba sľub, že o päť rokov (budúca vláda) tento dlhopis (takpovediac účet po privatizácii) uhradí. Dlhopis FNM nebol voľne obchodovateľný (bolo to umožnené až novou vládou na jeseň 1999) a jeho držiteľ ho mohol použiť len na zákonom vymedzený účel (úprava doplnkového dôchodkového a zdravotného poistenia nebola v tom čase prijatá, prvé projekty reštrukturalizácie bánk sa objavili až v roku 1998 a možnosť kúpy akcií z portfólia FNM sa objavila až v júli 1997), čím sa aj zúžil okruh osôb, ktoré mohli nadobúdať dlhopisy FNM od ich majiteľov a to predovšetkým na fyzické alebo právnické osoby, ktoré ich mohli použiť na splatenie svojich záväzkov voči fondu, súvisiacich s nadobudnutím privatizovaného majetku (teda spoločnosti, ktoré mohli svoje záväzky voči FNM pokryť dlhopismi).

Dlhopisy postupne strácali na hodnote a aj dopyt po nich bol minimálny. Celkovo bolo počas aplikácie tohto typu privatizácie len 5 % všetkých dlhopisov vymenených za akcie daných podnikov.

Rozsah tohto článku neumožňuje rozobrať podrobne jednotlivé privatizačné projekty a zlyhania pri ich realizácii, no skrátka slovo privatizácia sa stalo na Slovensku synonymom korupcie, morálneho dna a úpadku. Prestalo úplne záležať na kúpnej cene, hlavným kritériom sa stalo to, komu „bude patriť Slovensko“ a cieľom sa stalo vytvorenie silnej vrstvy domácich podnikateľov. Do právnej praxe vošiel nový pojem, takzvané strategické podniky, čím sa myslia vybrané štátne podniky (majetok v celkovom objeme 150 mld. Sk) z plánovanej privatizácie kupónovou metódou.

V SR existoval v roku 1991 privatizovateľný majetok v prepočte v hodnote približne 385 miliárd slovenských korún (približne 12,8 mld. eur). V malej privatizácii sa predal majetok asi za 14 miliárd korún (resp. 0,5 mld. eur), v prvej vlne kupónovej privatizácie za približne 90,1 miliárd korún (resp. 3 mld. eur) a priamymi predajmi majetok zhruba za 38 miliárd korún (resp. 1,3 mld. eur). K 1. januáru 1995 tvoril privatizovateľný majetok zhruba 242,9 mld. korún (resp. vyše 8 mld. eur, čo predstavovalo stále vyše 63 % všetkého štátneho majetku z roku 1991). Do konca „Mečiarovej éry“, resp. od roku 1995 až do roku 1998 došlo k predaju ďalšieho majetku vo vlastníctve štátu v celkovej účtovnej hodnote 109,2 mld. Sk (resp. 3,6 mld. eur), no predajná cena bola len 30,7 mld. Sk (resp. približne 1 mld. eur).

Došlo takpovediac k spomaleniu transformácie a začala sa éra, ktorú, žiaľ, nevieme prekonať dodnes. Je to éra silných finančných skupín a tzv. mečiarovských privatizérov, éra prerastania politickej a ekonomickej moci v kombinácii s mocou mediálnou, ktorá často spätne formuje politiku. Doteraz sa vedie tuhý nielen ekonomický, ale aj politický boj o to, komu tento majetok, ktorý mal byť už pred rokmi „transformovaný“ a v súkromných rukách, nakoniec bude patriť (dnes ide prevažne o majetok štátu v správe FNM, štátne podniky a podniky s majetkovou účasťou štátu najmä z odvetvia energetiky, dopravy a podobne). Z národohospodárskeho pohľadu išlo doslova o premrhané kapitálové zdroje, stratu na úkor štátu, jeho občanov a v prospech vybraných podnikateľských subjektov a ekonomických kruhov s politickým krytím.

Radovan Kavický: Energetická chudoba na Slovensku, nextfuture.sk, 16. 9. 2014

http://www.nextfuture.sk/ekonomika/cl...

Hneď na začiatku je nutné konštatovať, že jednotná definícia chudoby, ako aj chudoby energetickej, zatiaľ neexistuje, no za materiálne chudobného sa pokladá taký občan, ktorý nie je schopný získavať prostriedky na plnenie svojich základných existenčných potrieb. Hranica, pod ktorou je už možné hovoriť o hmotnej núdzi, sa však môže líšiť od životných nákladov miesta, v ktorom žije, alebo od jeho subjektívneho vnímania toho, čo všetko spadá do jeho základných potrieb.

Najdôležitejším nástrojom merania subjektívne pociťovanej chudoby, ako aj chudoby energetickej, je štatistický prieskum. Výsledky subjektívneho merania chudoby môžu byť nápomocné pri hodnotení časového vývoja alebo pri porovnávaní medzi jednotlivými krajinami. Tieto prieskumy však nie je možné použiť pre tvorbu kritérií oprávnenosti účasti v sociálnych programoch. Práve preto treba pristupovať skôr smerom k objektivizácii merania chudoby. Hlavnou nevýhodou tohto prístupu je ale skutočnosť, že dokonale objektívny vzorec merania chudoby by musel byť veľmi zložitý, ak by mal zohľadňovať všetky rozdiely, aké existujú v rozdielnych nárokoch obyvateľstva na materiálne potreby, v rozdielnych cenových úrovniach regiónov alebo v rozdielnych majetkových pomeroch jednotlivcov. Preto sa v praxi obmedzujú tieto vzorce v každej z krajín na pomerne jednoduchý výpočet. Na základe takéhoto zjednodušeného výpočtu a na báze objektívnych údajov je napríklad definované a každoročne aktualizované i životné minimum. Vypočítava sa na základe štatistických údajov rastu čistých peňažných príjmov na osobu ako aj životných nákladov nízkopríjmových domácností.

Iným používaným zjednodušeným mechanizmom merania chudoby na základe objektívnych údajov je ukazovateľ relatívnej chudoby odvodzovaný na základe porovnávania s inými občanmi.

Ďalším možným spôsobom merania chudoby ako aj chudoby energetickej je pohľad na rast zadlženosti alebo úspor obyvateľstva (vyjadrený ako rozdiel medzi čistými príjmami a čistými výdavkami). Môže byť rozšírený aj o podiel (resp. objem) ich výdavkov na tzv. „luxusné“ produkty a služby (ako napríklad výdavky na dovolenky a pod.). Tento prístup vychádza z predpokladu, že „chudobné domácnosti“ ako prvé obmedzia spomínané výdavky, a nebude u nich dochádzať k rastu úspor.

Pod pojmom energetická chudoba sa rozumie neschopnosť obyvateľstva vyrovnať sa s účtami za energie v domácnosti. V súčasnosti jediným oficiálnym a verejne prístupným zdrojom merania energetickej chudoby z tohto pohľadu je prieskum EU-SILC skúmajúci podiel obyvateľstva, ktorý si nemôže dovoliť v dome udržiavať primerané teplo. U nás takéto merania prebiehajú od roku 2004, no sú založené na báze subjektívneho hodnotenia respondentov. Objektívny model merania energetickej chudoby nie je v legislatíve európskych krajín plne rozpracovaný, dokonca ani exaktne zadefinovaný.

Napríklad Veľká Británia (ako príklad krajiny, ktorá je v tejto oblasti najďalej) narába s pojmom takzvanej „palivovej chudoby“ (fuel poverty). Energeticky/palivovo chudobná je podľa ich prístupu domácnosť, ktorá na nákup palív spotrebuje viac ako 10 % svojich disponibilných príjmov. Ide tu však len o palivá určené na dopravu. Zahŕňanie nákladov na benzín a naftu do energetickej chudoby je pomerne problematické, lebo z objektívneho hľadiska by sme do meraní museli zahŕňať aj palivo uhrádzané nepriamo cez služby hromadnej dopravy a taktiež nie vždy je možné rozlíšiť, aká časť z nákladov za dopravu je nevyhnutná pre zabezpečenie základných životných potrieb (akou je napríklad nevyhnutná dochádzka do zamestnania spojená s nedostupnosťou práce bližšie od domova) a akú časť tvoria nadštandardné služby (ako je cestovanie s cieľom zábavy alebo dovoleniek do z hľadiska potrieb neprimerane vzdialených destinácií). Ak by sme však podľa anglickej metodiky (10 % hranica výdavkov v pomere k čistému príjmu) hodnotili aj energetickú chudobu platenia účtov za domácnosť, priemerný občan Slovenska by sa musel považovať za energeticky chudobného a to dokonca dlhodobo (počas celého 10-ročného sledovaného obdobia) ako vidno aj na grafe.

Sú výdavky na energie však skutočne faktorom, ktorý sa najvýznamnejšie podieľa na raste chudoby na Slovensku? Je teda energetická chudoba skutočne naším vážnym problémom, ktorý si žiada riešenie?

Ak sa pozrieme na to, ako sa vyvíjala štruktúra výdavkov slovenských domácností, aký podiel z nich predstavovali nutné výdavky za energie a naopak, aká časť ich príjmov tvorila výdavky za „luxusné“ statky, môže nám to pomôcť hlbšie nazrieť na problém energetickej chudoby na Slovensku a analyzovať ho nielen subjektívne, ale aj z objektívneho hľadiska.

Okrem priemerných príjmov a výdavkov obyvateľstva Slovenska je nutné sledovať aj to, ako sa mení správanie domácností v závislosti od ich príjmovej situácie. Opierať sa pritom dá o medzinárodne porovnateľné štatistiky rodinných účtov ako aj o štatistiky finálnej spotreby domácností podľa druhu spotreby COICOP. Práve rodinné účty sú v mnohých krajinách jedným z najvýznamnejších zdrojov pre potreby hospodárskej i sociálnej politiky.

Výdavky na energie v absolútnom vyjadrení predstavujú na Slovensku pomerne stabilnú položku v ročnom rozpočte obyvateľstva. Pri použití relatívneho porovnania vo vzťahu k celkovým čistým príjmom dokonca za posledné roky klesali z úrovne približne 15 % v roku 2005 na úroveň približne 12 % v roku 2008 a momentálne (2014) sú pod hranicou 12 % v priemere z celkového čistého príjmu domácností, čo naznačuje mierny pokles energetickej chudoby v posledných rokoch.

O energetickej chudobe však najviac vypovedá ukazovateľ finančnej schopnosti obyvateľstva dovoliť si základné služby súvisiace s energiami. Na prvý pohľad je zrejmá skutočnosť, že obmedzenia v oblasti primeraného vykurovania svojich domovov sú evidentné predovšetkým u obyvateľstva s rizikom energetickej chudoby. V súčasnosti až takmer 15,4 % obyvateľstva/slovenských domácností je vystavených riziku chudoby ako vidno aj na grafe. Tento stav sa zhoršil najmä po roku 2009 pod vplyvom poklesu príjmov v dôsledku svetovej ako aj európskej hospodárskej krízy. Pričom spolu s nezamestnanosťou a prepadom ekonomiky sa energetická chudoba najviac dotkla skupiny obyvateľstva s nižšími príjmami.

V porovnaní s krajinami EÚ, vrátane krajín eurozóny, je naša situácia pomerne dobrá, keďže energetická chudoba je v priemere v Európe ešte závažnejším problémom ako u nás. Spomedzi našich susedov zaostávame len za Rakúskom a Českou republikou, no je potrebné zdôrazniť, že energetická chudoba nemusí závisieť výlučne od finančných obmedzení. Môže byť tiež ovplyvnená rozdielnymi geografickými podmienkami v teplejších a chladnejších regiónoch, ako aj celkovou dostupnosťou kvalitných technológií a zdrojov na vykurovanie (geotermálna energia, využívanie obnoviteľných zdrojov energie, kvalita zateplenia a pod.) a nemenej podstatný vplyv má aj intenzita a spôsob regulácie v oblasti energetiky.

V inštitucionálnej oblasti sú najdôležitejšie aspekty, ktoré majú vplyv na tvorbu cien energetických komodít, pretože ide o komoditu podliehajúcu štátnej regulácii. Ceny energií rastú výrazným spôsobom, no počas celého sledovaného obdobia (približne 10 rokov) narástli jednotkové ceny za pevné palivá na vykurovanie domácností pomerne výrazne. Jednotkové ceny energií na vykurovanie narástli takmer 6-násobne, ceny za elektrickú energiu vyše 6-násobne a ceny za plyn až vyše 7-násobne.

Z hľadiska štruktúry najvýznamnejšiu položku tvoria v súčasnosti faktúry za elektrickú energiu (36 %), ďalej faktúry za plyn (32 %) a faktúry za teplú vodu a kúrenie (29 %). Energetické nároky a tým aj fenomén energetickej chudoby je možné znížiť substitúciou zariadení do komodít s nižšou cenou. Napriek skutočnosti, že ceny elektrickej energie, plynu a teplej vody rástli ďaleko rýchlejšie ako ceny za pevné palivá (vykurovacie drevo, brikety, uhlie a pod.), nedochádzalo k vyššiemu uprednostňovaniu pevných palív. Dôvodom sú vysoké investičné náklady ako aj vyššia náročnosť na obsluhu. V súčasnosti tvorí podiel výdavkov na pevné palivá len približne 3 % z celkových výdavkov na energie spojené s bývaním. Slovenské domácnosti teda nevyužívajú možnosť substitúcie lacnejšími technológiami na zníženie fenoménu energetickej chudoby.

Rozdiel v rastoch cien jednotlivých druhov energetických komodít (s výnimkou už spomínaných pevných palív) nebol veľmi výrazný a i keď v určitých obdobiach rast spotrebiteľských cien predbehol rast cien plynu, tento stav netrval dlho, pretože následný rýchlejší rast plynu spomínaný náskok znovu znížil. Ceny za vykurovanie sa vyvíjali podobným spôsobom ako ceny plynu.

V krajinách EÚ v súčasnosti nie je dokončená presná definícia energetickej chudoby. Najväčšiu výzvu v tomto procese predstavuje zlepšenie výkazníctva a jeho harmonizácie v krajinách EÚ, ktoré sa týka nákladov obyvateľstva spojených s energiami za bývanie. Spomedzi krajín EÚ patrí Slovensko medzi krajiny ohrozené energetickou chudobou. Do roku 2008 sa následkom rastu hospodárstva znižovala aj energetická chudoba na Slovensku. Od roku 2009 však vplyvom svetovej hospodárskej krízy znovu začína rásť, pričom najohrozenejšou skupinou sú predovšetkým domácnosti s nízkymi príjmami.

Vzhľadom na obmedzené možnosti súčasnej štruktúry výroby energie s neúmerne vysokým rastom globálneho dopytu a taktiež politikou minulých, ako aj súčasnej vlády (obdobia nedôslednej, alebo naopak prehnanej/príliš striktnej regulácie cien ako aj škandály ohľadom privatizácie a „zoštátnenie“ len stratovej časti SPP v réžii druhej Ficovej vlády, tak aj avizovaná privatizácia Slovenských elektrární a pod.), je možné predpokladať, že ceny energií budú výrazne rásť aj v budúcnosti. Vplyv výhražnej rétoriky prvej Ficovej vlády v rokoch 2006 – 2010 na skutočnú cenovú reguláciu, a teda aj jej skresľovanie, je minimálne otázny. Ceny energetických komodít sa neskôr výrazne zvýšili, čím dorovnali aj predošlý pokles/zastavenie rastu. Možno predpokladať, že tieto, tak ekonomické ako aj politické faktory, budú mať v najbližších rokoch ďalší negatívny vplyv na rast energetickej chudoby na Slovensku.

Energetická chudoba je na Slovensku ďalším z veľmi vážnych problémov a ak chceme tento problém riešiť, je predovšetkým nutné k nemu ako problému pristupovať a taktiež sú potrebné napríklad aj hlbšie analýzy porovnávajúce ekonomickú efektivitu a návratnosť rôznych typov energetických technológií. Takýto typ analýz na Slovensku stále absentuje, tak ako dlhé roky úplne absentovala nielen zmysluplná, ale doslova akákoľvek energetická politika štátu, čo malo na obyvateľstvo svoj vplyv a to aj v oblasti energetickej chudoby.

Radovan Kavický: Eurodlhopisy ako východisko z krízy, nextfuture.sk, 14. 8. 2014

http://www.nextfuture.sk/ekonomika/cl...

História európskej integrácie je i históriou jednej krízy za druhou a taktiež históriou reakcií a zmien, ktoré tieto udalosti vyvolali a v konečnom dôsledku mali vplyv na finálnu podobu tak politickej ako aj ekonomickej spolupráce v Európe. A táto spolupráca smeruje k prehĺbeniu.