Radovan Kavický: Zahraničný obchod pred a po kríze, nextfuture.sk, 4. 2. 2015

http://www.nextfuture.sk/ekonomika/cl...

Rast slovenskej ekonomiky bol a je v posledných desaťročiach postavený nie na domácej, ale predovšetkým na zahraničnej spotrebe a obchode so zahraničím. Slovensko je v porovnaní s ostatnými krajinami predovšetkým malá otvorená ekonomika s výrazne obmedzenými surovinovými zdrojmi so závislosťou exportu od technológií a medziproduktov importovaných zo zahraničia. So značnou mierou zjednodušenia by slovenskú ekonomiku bolo možné prirovnať ku konštrukčnej dielni, ktorá je v konečnom dôsledku životne závislá od zahraničného dopytu.

V posledných rokoch sa podiel exportu tovarov a služieb na hrubom domácom produkte prekračuje o 95 % a celková miera otvorenosti slovenskej ekonomiky dosahuje v poslednom období nové historické maximá. Tento údaj a štatistiku však nemožno interpretovať tým spôsobom, že by zahraničný dopyt po našich tovaroch a službách tvoril takmer celý hrubý domáci produkt, lebo v skutočnosti je závislosť našej ekonomiky od zahraničného dopytu len zhruba tretinová. Je skrátka potrebné na túto nerovnováhu a problém nahliadnuť hlbšie a rozlišovať v skutočnosti dve závislosti našej ekonomiky vo vzťahu k zahraničiu. Prvá z nich je závislosť finálnej produkcie na zahraničnom dopyte s možnými vplyvmi predovšetkým v oblasti domácej zamestnanosti. Druhá závislosť je predovšetkým v oblasti zahraničnej pridanej hodnoty, a teda závislosť našej produkcie a exportu na importe či už surovín, ale aj technológií na spracovanie finálneho produktu. Import tovarov a služieb jednoducho nie je a nemôže byť zdrojom rastu HDP, lebo buď len uspokojuje domáci dopyt, alebo slúži ako vstup pre domácu ekonomiku na domácu produkciu a následný export. Mimochodom, aj keď odhliadneme od prehlbujúcej sa otvorenosti slovenskej ekonomiky, aj z pohľadu podielu importu na finálnom exporte, patrí Slovensko na popredné priečky, a to tak v európskom ako aj lokálnom porovnaní (importná náročnosť exportu v rámci SR tvorí až približne 60 %) a taktiež približne tretina celého importu pokrýva domáci dopyt po zahraničných tovaroch a službách. Pasívum z tohto hľadiska spôsobujú predovšetkým dovozy spotrebných tovarov veľkými obchodnými organizáciami a sieťami. Ich podiel na celkovom dovoze subjektov so zahraničnou účasťou predstavuje takmer 40 %, zatiaľ čo ich podiel na vývoze tvorí len približne 5,5 %.

Závislosť od zahraničného dopytu sa naplno prejavila predovšetkým v krízovom období okolo roku 2009, keď mala u nás kríza ďaleko hlbší priebeh než v okolitých krajinách. Výrazne ovplyvnila tak import ako aj export, od ktorého je SR bytostne závislá. Došlo k poklesu zahraničného dopytu po našej výrobe a aj v dôsledku poklesu domácej spotreby došlo k najhlbšiemu prepadu HDP v histórii SR.

Napríklad vo štvrťroku pred vypuknutím krízy SR vyviezlo automobily v hodnote 1,2 mld. eur, no v nasledujúcom štvrťroku to bolo už len 0,6 mld. eur. Ku koncu roka sa pokles vývozu najdôležitejších komodít prepadol ešte hlbšie, čo takmer znamenalo zastavenie výroby automobilov na Slovensku. V polovici roka 2010 už došlo k postupnému oživovaniu slovenského exportu a jednotlivé triedy harmonizovaného systému sa dostali na pôvodnú predkrízovú úroveň, no i tak išlo o výrazný vplyv.

V tejto súvislosti však netreba tiež opomenúť to, že rok 2009 bol aj rokom zavedenia eura v pomerne nadhodnotenom (takpovediac predkrízovom) kurze, pričom prijatím eura sme kurz našej meny natrvalo zafixovali na úrovni konverzného kurzu, no okolité krajiny mali možnosť počas krízy devalvovať svoju menu a krátkodobo tak podporiť svojich exportérov, pričom my už sme touto možnosťou nedisponovali, a tak sme do značnej miery i stratili konkurencieschopnosť a trhové podiely v nasledujúcich rokoch. Nárasty exportu v posledných rokoch stále plne nevykompenzovali straty predovšetkým z krízového obdobia okolo roku 2009. Samozrejme, hlavným faktorom týchto negatívnych dôsledkov a nepripravenosti slovenskej ekonomiky na možné negatívne scenáre bola a je samotná štruktúra našej ekonomiky ako aj zahraničného obchodu s fixáciou na cyklicky citlivé odvetvia ako je napríklad aj automobilový a elektrotechnický priemysel.

Do roku 2008 významná časť rastu HDP bola tvorená predovšetkým exportom a verejnými výdavkami, no kríza v roku 2009 znamenala zlom v tomto vývoji. Po prepade zahraničného dopytu v roku 2009 ešte domáci dopyt mierne prispieval k rastu HDP (aj v dôsledku zvýšenia verejných výdavkov a prehlbujúcemu sa zadlženiu), no od roku 2010 sa domáci dopyt ako zdroj rastu HDP opäť vytráca a závislosť od zahraničného dopytu sa tak znova prehlbuje. Za posledné roky je prakticky celý ekonomický rast, ktorý zaznamenávame, tvorený takmer výlučne exportom pri domácom dopyte, ktorý je tlmený aj nutnou konsolidáciou verejných financií.

Zahraničný obchod od vzniku samostatnej Slovenskej republiky prešiel veľkými zmenami. Rozhodujúca bola zmena smeru orientácie zahraničného obchodu na vyspelé západné štáty Európskej únie.

Vstup SR do Európskej únie z pohľadu zahraničného obchodu a ako celok možno hodnotiť pozitívne, pretože zavedenie spoločnej obchodnej politiky odbúralo clá v obchode v rámci únie. Najvýznamnejším obchodným partnerom Slovenska z hľadiska importu bolo pred vstupom SR do EÚ Nemecko s podielom takmer 50 %, ďalej Taliansko (12 %) a Francúzsko (vyše 8 %). Po vstupe Slovenska do EÚ sa podiel dovozu týchto krajín začal postupne znižovať.

Čo sa týka exportu, z pohľadu Slovenska boli pred vstupom SR do EÚ tromi najvýznamnejšími obchodnými partnermi Nemecko (vyše 50 %), Taliansko (vyše 12 %) a Rakúsko (vyše 12 %). No po vstupe do EÚ nastal najvýraznejší pokles podielu vývozu do Nemecka, ktoré absorbovalo v porovnaní s predchádzajúcim rokom už len vyše 30 % exportu Slovenska smerujúceho do EÚ a tento trend a pokles pretrval dodnes, pričom od vstupu do EÚ sa jedným z najvýznamnejších vývozných trhov v rámci EÚ stala aj Česká republika a ďalšie pristupujúce krajiny.

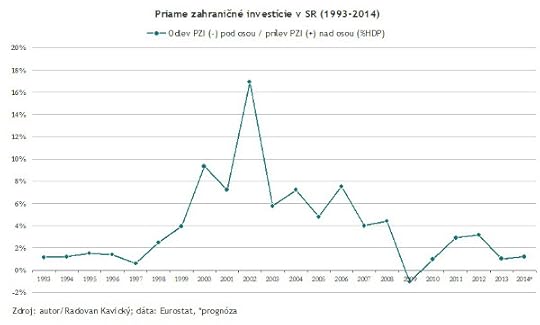

Úloha zahraničného kapitálu v exportnej sfére je nenahraditeľná z hľadiska transformácie, zefektívnenia a prechodu na sofistikovanejšiu a konkurencieschopnejšiu produkciu. V tejto oblasti teda Slovensko najmä v posledných rokoch pomerne uspelo, keďže po neefektívnej privatizácii, ktorá spomalila reštrukturalizáciu, možno po roku 1998 badať pomerne značný príliv priamych zahraničných investícií/PZI. Neskôr v dôsledku krízy došlo k útlmu a dnes badať pomerne slabé známky oživenia a návratu na predkrízovú úroveň. Dnešný stav sa pri porovnaní blíži stavu z 90-tych rokov a má ďaleko od obdobia, keď SR prežívalo svoj investičný boom a evidentne pozitívne vplyvy PZI pozitívne ovplyvňovali aj zahraničný obchod.

Negatívna strana mince je z tohto pohľadu to, že dlhodobo najvýznamnejšou negatívnou položkou bežného účtu platobnej bilancie zostávajú negatívne čisté toky platieb za služby výrobných faktorov, respektíve prevody ziskov z investícií (najmä PZI) do zahraničia. Okrem viacerých pozitívnych vplyvov prílevu PZI sa tak v SR dlhodobo prejavuje aj jeden z negatívnych efektov, a to pomerne výrazný transfer ziskov do zahraničia, ktorý má dlhodobo rastúcu tendenciu. Taktiež stojí za to si povšimnúť, že pomerne malý objem PZI (bez obchodných organizácií a vo vzťahu k HDP na grafe) produkuje takmer tretinu slovenského vývozu, pričom i na dovoze sa podieľa zhruba tretinovým podielom.

Do budúcna a pre ďalšie zvýšenie exportnej výkonnosti je preto nevyhnutný vyšší prílev PZI aj v ďalšom období, a to v prvom rade do výrobných odvetví a odvetví s vyššou pridanou hodnotou, čo by mohlo dopomôcť k podpore domáceho dopytu ako zdroja budúceho rastu.