Radovan Kavický's Blog

December 31, 2022

Coming Soon

Have been writing for years... first on Blogspot/Blogger nearly two decades ago.

Later also for media (mostly in Slovak & Czech, archive here: https://www.goodreads.com/author/show...).

But I'm writing again/started new blog.

Subscribe here: http://radovankavicky.substack.com

Coming soon https://open.substack.com/pub/radovan...

March 18, 2017

Radovan Kavický: Sektorové daně v ČR – ano či ne?, euro.cz, 10. 3. 2017

http://setkani.euro.cz/sektorov%C3%A9...

Termín: 28.2.2017

Místo: Augustine, a Luxury Collection Hotel, Prague ( mapa )

Moderátor: Miroslav Zámečník

Podtémata:

Jaké jsou důvody pro zavedení sektorového zdanění v ČR a kterých odvětví by se mohlo týkat?

Jaké existují formy sektorového zdanění a možnosti použití vybraných peněžních prostředků?

Jaká rizika by byla v ČR se sektorovými daněmi spojena?

Jaké jsou dosavadní zkušenosti se sektorovým zdaněním v jiných evropských zemích?

Program:

8.30–9.00 registrace, snídaně

9.00–9.05 úvodní slovo Vojtěch Jirků, člen dozorčí rady

Blok I – Sektorové zdanění z českého pohledu

9.05–9.25 Ing. Mojmír Hampl, MSc., Ph.D., viceguvernér ČNB

9.25–9.45 Ing. Pavel Štěpánek, CSc., výkonný ředitel ČBA

9.45–10.05 Aleš Chmelař, vedoucí Oddělení strategií a trendů EU

10.05–10.25 JUDr. Pavel Smutný, president Bohemian Heritage Fund, nadační fond

10.25–10.40 panelová diskuse

10.40–10.50 coffee break

Blok II – Praktické zkušenosti se sektorovým zdaněním

10.50–11.10 JUDr. PhDr. Vratislav Košťál, nezávislý expert v oblasti energetiky

11.10–11.30 Ing. Radovan Kavický, ředitel GapData Institute (GDI)

11.30–11.50 Ing. Marek Hatlapatka, hlavní investiční stratég CYRRUS, a. s.

11.50–12.15 panelová diskuse

12.15–12.20 závěrečné slovo

Kontaktní osoba:

Irena Kadlecová

tel.: + 420 225 276 367

e-mail: kadlecova@mf.cz

Sektorové zdanění by české ekonomice ublížilo, shodli se experti

Zavádět v České republice sektorové zdanění nemá smysl, poškodilo by to ekonomiku, velmi pravděpodobně způsobilo odliv zahraničního kapitálu, a nepřineslo v delším horizontu nic dobrého. To je jeden z hlavních závěrů Euro konference na téma Sektorové daně v ČR – ano, či ne?

„Byli bychom jediní, kteří prošli naprosto čistí bez jakékoliv státní pomoci bankovní krizí, a přesto zavedli - navíc extrémně vysokou - sektorovou daň,“ prohlásil viceguvernér České národní banky Mojmír Hampl. Upozornil na to, že zavedením takového zdanění bychom stěží dosáhli toho, aby odliv zisku od nás do zahraničí klesl. Reagoval tím na jeden z předvolebních bodů sociální demokracie zavést bankovní daň v zájmu toho, abychom zabránili vyvádění zisků do zahraničí. „Tato úvaha musí být úplně obrácená,“ dodal. Navíc upozornil, že sektorové zdanění by velmi pravděpodobně negativně odnesli koncoví zákazníci, a to ještě větší měrou nízkopříjmové skupiny.

„Banky nejsou nepřítelem a nepřítelem nejsou ani jejich vlastníci, kteří z českých bank vytvořili velkou konkurenční výhodu české ekonomiky,“ zdůraznil Pavel Štěpánek, výkonný ředitel České bankovní asociace, a dodal, že banky finančně táhnou prosperující českou ekonomiku, a to bychom neměli zavedením bankovní daně poničit. „Vlastníci bank u nás proinvestovali o polovinu více, než si vyplatili dividendou,“ uvedl.

Aleš Chmelař, analytik z Oddělení strategií a trendů EU, Úřadu vlády ČR představil Analýzu odlivu zisků z České republiky a doporučil zavedení sektorové daně jako jeden z potenciálních nástrojů, jak úniku kapitálu do zahraničí zamezit. „Důležitým poznatkem je, že od roku 1995 jediný růst v české ekonomice byl dán expanzí zahraničního sektoru a sektor domácí ve vlastnictví soukromém popřípadě veřejném zůstal stejný jako v roce 1990.“

Advokát a president nadačního fondu Bohemian heritage fund je přesvědčen, že soukromé subjekty lze k tuzemským investicím a aktivní účasti na budování ekonomiky i společnosti motivovat pouze pozitivně, nikoli zaváděním nových daní: „Musíme usilovat o vytváření mechanismů pro stimulaci soukromého sektoru k účasti na věcech veřejných. Stát sám tuto funkci nezvládá a potřebuje navázat se soukromým sektorem úzké partnerství“.

Vratislav Košťál, nezávislý expert na oblast energetiky upozornil na to, že diskutovaná myšlenka zavedení bankovní daně se může snadno rozšířit do dalších sektorů, jako například na Slovensku, kde byla od letošního roku zavedena také zvýšená daň pro oblast telekomunikací či energetiky. „Zavedením sektorové daně by stát fakticky, jako kvaziakcionář, významněji vstoupil do podnikání na energetickém trhu,“ vyzdvihnul.

Varovná slova zazněla z úst našeho slovenského souseda: „Vláda sociální demokracie u nás již pátým rokem uplatňuje politiku sektorového zdanění, která je vůči naší ekonomice škodlivá. Doporučuji vám držet se svého názoru a nic takového nezavádět, ani to nepotřebujete,“ řekl na konferenci Radovan Kavický, ředitel GapData Institute. „Pokud politika zvítězí nad ekonomickými argumenty, je to škodlivé pro ekonomiku,“ dodal Kavický.

Plastický obrázek aktuálního vývoje tématu ve Střední Evropě doplnil hlavní investiční stratég společnosti CYRRUS, a.s. a vyzdvihnul zejména likvidační důsledky zavedení bankovní daně na polskou ekonomiku. „Dnes jsou polské banky pod tlakem, klesají zisky, zahraniční investoři se odvracejí“, uvedl.

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

Zobrazit celý obrázek

<>

March 7, 2017

Radovan Kavický: PYTHON v Bratislave: Pozri si krátke zhrnutie z meetupu a príď na PyCon už tento víkend, robime.it, 8. 3. 2017

https://robime.it/python-v-bratislave...

Minulý mesiac sa v Bratislave stretlo vyše 60 nadšencov a používateľov Python-u na historicky prvom PyData Meetupe. Téma bola zameraná na to ako efektívne kombinovať silu Python, R & Tableau a ďalších data science nástrojov a techník pre čistenie a kombinovanie dát, vytváranie interaktívnych vizualizácií a odhalenie ďalších súvislostí ukrytých v dátach. Zmeškal si to? Čítaj ďalej.

PyData Meetup má poskytnúť milovníkom Python-u možnosť zdieľať nápady a navzájom sa od seba učiť o tom, ako najlepšie aplikovať jazyk a nástroje pre neustále sa vyvíjajúce výzvy v obrovskej oblasti správy dát, spracovania, analýzy a vizualizácie. Hlavný spíker bol tentokrát Radovan Kavický, zakladateľ @ PyData Bratislave a predseda @ GapData Institute. Prezentáciu si môžeš pozrieť tu:

Ak ťa táto problematika zaujíma hlbšie, materiálny na stiahnutie nájdeš aj na GitHube a neváhaj sa ku komunite Pythoňákov pripojiť aj na sociálnych sieťach:

PyData Bratislava skupina na FB:

PyData Bratislava skupina na LinkedIn:

PyData Bratislava skupina na Meetup.com:

PyData na #Slack-u: v prípade záujmu pošli email na info@gapdata.org a budeš pridaný

PyData Meetup organizuje GapData Institute v spolupráci s NumFOCUS a bol to prvý z pravidelných PyData Bratislava meetupov – druhý meetup sa uskutoční 27. marca.

GapData Institute je aj bronzovým partnerom komunitnej konferencie PyCon SK, ktorá začína už v piatok 10.3.2017 a kde by si ako pythoňák nemal chýbať.

Prvý deň konferencie doobeda o 11:45 bude hovoriť Radovan Kavický na tému “Data Science & Data Visualization in Python. How to Harness Power of Python for Public Good?” Ďalšími spíkrami sú napr. Jožo Kováč z Exponea, Fridolín Pokorný z Red Hat či množstvo zahraničných hostí. Lístky by si pri troche šťastia ešte mohol zohnať, tak sa poponáhľaj a vidíme sa v piatok ;).

January 28, 2017

Radovan Kavický: Čo priniesol rok 2016 a čo očakávať v roku 2017?, nextfuture.sk, 24. 1. 2017

http://www.nextfuture.sk/ekonomika/co...

Medzi dve oblasti, ktorým sa budem venovať, patrí primárne globálny vývoj v roku 2016, vývoj v Európe aj z pohľadu ekonomicko-politického, ale aj z pohľadu makroekonomického prostredia v eurozóne a postupne si prejdeme hlavné ekonomické ako aj neekonomické faktory, ktoré tak formovali politické a ekonomické procesy v roku 2016. No a sekundárne, v druhej polovici textu, sa budem venovať aj lokálnemu vývoju samotnej slovenskej ekonomiky ako aj očakávanému vývoju v roku 2017 a najbližších rokoch.

Rok 2016 bol z globálneho pohľadu rokom prechodným a pomerne bohatým na významné udalosti, či ak chcete, zlomové rozhodnutia, ktoré boli ovplyvnené tak ekonomickými faktormi, ako aj skôr politicko-ekonomickými faktormi. Hneď úvodu roka dominovalo spomalenie rastu v Číne, čo je skôr dlhodobý trend s dôsledkami, ktoré budeme pociťovať pravdepodobne aj v tomto roku. V prvej polovici roka tiež, najmä v Európe, prestala dominovať téma migračnej krízy, čo je dosť paradoxné, lebo rok 2016 bol z pohľadu počtu mŕtvych migrantov v Stredozemnom mori absolútne rekordný (z približne 400 tis. migrantov vyše 5 tis. migrantov prišlo o život, čo je o vyše 1,5 tis. viac mŕtvych než v roku 2015, keď prekročilo hranice EÚ vyše 1 mil. migrantov) a pretrvávajúca neschopnosť Európskej únie vyrovnať sa s dôsledkami migračnej krízy je neustále do očí bijúca, pričom jediné, čo sa behom roka 2016 zmenilo, bolo to, že Európa si kúpila čas. V marci 2016 totiž došlo k podpisu dohody s Tureckom o „riešení“ migračnej krízy, inými slovami dohoda o tom, že Európska únia si „kúpi riešenie“ a začne tak veľkoryso financovať diktátorský režim v Turecku, pričom Erdogan za to bude „odchytávať“ migrantov (prevažne zo Sýrie) ešte na území Turecka a prípadne by tých, ktorí by sa náhodou dostali až do Grécka, obratom začali posielať do Turecka. Hneď pár mesiacov po podpise dohody prebehol v Turecku neúspešný pokus o puč s výsledkom takým, že moc Erdogana bola ešte posilnená a stala sa absolútnou, pričom samotná dohoda s Európskou úniou sa stala nástrojom vydierania Európy zo strany Turecka (pokiaľ by EÚ nepristúpila na Erdoganove požiadavky v oblasti víz, opäť by začal posielať do EÚ migrantov). Európska únia len dočasne mediálne celú vec zahnala do kúta a tvári sa, že je to už problém Turecka, ktorému za „riešenie migračnej otázky“ predsa platí miliardy eur. Práve tu je prítomné výrazné riziko i v súvislosti s vývojom v roku 2017, lebo v roku 2016 žiadne riešenie migračnej krízy v Európe nenastalo, ale sa len odsunuli problémy s tým súvisiace a vytvorili problémy nové.

V druhej polovici júna 2016 sa občania Veľkej Británie v referende rozhodli vystúpiť z EÚ, došlo k rekonštrukcii vlády a výmene na premiérskom poste, kde Davida Camerona nahradila Theresa Mayová. Táto „pobrexitová“ situácia zamávala aj s finančnými trhmi, čiže mala aj ekonomické dôsledky, hoci samotná vôľa občanov prejavená v referende je do dnešného dňa ignorovaná (nová premiérka zatiaľ hrá o čas, nemá žiaden plán na vystúpenie z EÚ a samotná žiadosť Veľkej Británie o vystúpenie z EÚ ešte nebola dodnes podaná a pravdepodobne sa tak stane až v prvej polovici roku 2017, čím sa ešte len začne vyše dvojročný proces vystúpenia z EÚ, čo bude mať ekonomické dôsledky tak na Britániu samotnú, ale i Európska únia stratí jednu z najsilnejších ekonomík, ako aj na Londýn ako kľúčové finančné centrum Európy).

Koncom júna 2016 v tejto situácii po britskom referende o vystúpení z EÚ historicky po prvýkrát prebralo Slovensko rolu predsedajúcej krajiny v Rade EÚ a prinieslo len veľmi málo nových tém, respektíve bola to skôr „údržbárska“ než „vizionárska“ práca nášho predsedníctva. Začali sa diskusie a procesy súvisiace s kreovaním európskej armády a spoločnej obrannej politiky (už bez Británie, ktorá disponuje jednou z najsilnejších armád v Európe), ale témou sa popri spoločnej energetickej politike a digitálnom trhu stala aj migračná kríza a udržateľná migračná a azylová politika EÚ. Slovenské predsedníctvo prinieslo v tejto súvislosti do európskeho žargónu nový, pomerne vtipný termín, a to „flexibilná solidarita“ vo vzťahu k migrantom, čo v podaní najmä krajín V4, vrátane Slovenska, ktoré vytrvalo odmietajú povinné prerozdeľovacie kvóty na migrantov, znamená v preklade do ľudskej reči zhruba to, že „migrantov tu nechceme, radšej si priplatíme, alebo pošleme viac ozbrojených zložiek na hranice EÚ, no starajte sa o nich vy a mimo nášho územia“.

Skrátka polročné slovenské predsedníctvo v Rade EÚ neprinieslo nijaké výrazné výsledky, riešenia a ani novú víziu pre Európu zmietajúcu sa hneď vo viacerých krízach súčasne. Po prvýkrát od roku 2010 sa samit lídrov EÚ uskutočnil mimo Bruselu (čo bolo však aj z bezpečnostného hľadiska pragmatické rozhodnutie po teroristických útokoch v Bruseli z marca 2016), a to na Bratislavskom hrade, ktorý sa stal na pár dní pravdepodobne najstráženejším miestom v Európe. Podpísanie Bratislavskej deklarácie a začiatok „bratislavského procesu“ boli len slabou náplasťou na pomerne značnú a evidentnú obsahovú, ale aj intelektuálnu vyprahnutosť Slovenska vo vzťahu k EÚ. Navyše ku koncu roka aj jednotlivé drobné a parciálne úspechy prekryla „kauza Hlávková“, v ktorej bývalá zamestnankyňa Ministerstva zahraničných vecí a európskych záležitostí SR otvorene prehovorila o šafárení s finančnými zdrojmi v súvislosti s kultúrnymi podujatiami v rámci slovenského predsedníctva v Rade EÚ.

Okrem pokračujúcej vojny v Sýrii a teroristických útokov vo viacerých európskych a mimoeurópskych mestách sa koniec roka prakticky od začiatku novembra tematicky týkal predovšetkým volieb v USA, v ktorých zvíťazil Donald Trump a od januára 2017 sa tak stal novým prezidentom USA. Bezprostredne po voľbách trhy reagovali poklesom, ale až do konca roka prevládal skôr optimizmus, hoci veľký otáznik visí nad tým, akú politiku, vrátane tej ekonomickej, bude vôbec realizovať. A to je práve oblasť pretrvávajúceho mimoriadne vysokého rizika a neistoty pre rok 2017, keďže USA je globálny hráč a v prípade Trumpovho reálneho rozpútania obchodnej vojny s Čínou by mohol takýto krok nielen poškodiť americkú, ale tým aj svetovú ekonomiku.

V makroekonomickej oblasti bol rok 2016 predovšetkým rokom neúčinnej menovej politky centrálnych bánk. Predovšetkým ECB sa mimoriadne snažila cez kvantitatívne uvoľňovanie naštartovať infláciu a dosiahnuť tak cieľovú hodnotu blízku 2 %, no nedarilo sa to prakticky celý rok a až ku koncu roka inflácia v eurozóne mierne prekročila hranicu 1 %. Úplne opačnú politiku k záveru roka zvolil americký FED, keď po dlhých rokoch kvantitatívneho uvoľňovania a expanzívnej monetárnej politiky zvýšil mierne (o 0,25 %) základnú úrokovú sadzbu a pravdepodobne bude tento postup ešte opakovať niekoľkokrát v priebehu roka 2017, čiže minimálne v USA nastáva obrat z expanzívnej na reštriktívnu menovú politiku. Vo Veľkej Británii zvýšené vládne výdavky ani zďaleka nepriniesli želaný efekt v podobe zvýšenia rastu a BOE taktiež neúspešne plnila stanovené ciele, no ku cti jej slúži, že po referende o brexite pristúpila aspoň k zreálneniu odhadu rastu na 1,4 % v roku 2017 (teda odhad rastu na úrovni Nemecka).

Neustále pretrvávajúce ekonomické problémy Grécka, kde sa kríza ani zďaleka ešte neskončila a ani nevyriešila, ale aj opätovné problémy Talianska a viacerých talianskych aj španielskych bánk, žiaľ, sú a budú potenciálne „nášľapné míny“ aj v roku 2017.

Z pohľadu slovenskej ekonomiky bol rok 2016 rokom pomerne pokojným so solídnym rastom na úrovni 3,5 % HDP, na ktorom sa približne v rovnakej miere podieľal tak export/zahraničný dopyt, ako aj zvýšený vnútorný dopyt/domáca spotreba a darilo sa aj z pohľadu znižovania miery nezamestnanosti, ktorú sa podarilo stlačiť až pod úroveň 10 % (čo je prakticky predkrízový stav).

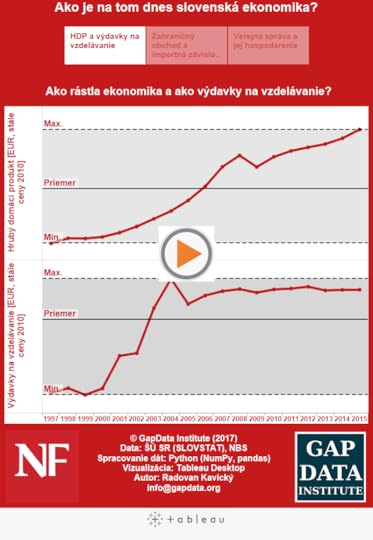

Nedostatky, ktoré i naďalej pretrvávajú, sa týkajú predovšetkým absentujúceho riešenia dlhodobej nezamestnanosti a stále veľmi vysokej nezamestnanosti mladých ľudí. Taktiež napriek jednému z najvyšších rastov ekonomiky v rámci EÚ sa tento rast nepremieta do zvyšovania životnej úrovne a popri náraste dlhu a deficitnom hospodárení verejnej správy i naďalej už takmer desaťročie stagnujú napríklad výdavky na vzdelávanie a stále nie sme schopní využiť rast na aspoň vyrovnané hospodárenie štátu a všeobecne verejného sektora.

Obdobie miernej konjunktúry a postupné zotavovanie z krízy tak nevyužívame optimálne. Normálny hospodársky cyklus prináša po obdobiach rastu i fázy poklesu. Či sa tento prirodzený proces a vývoj ekonomického cyklu prejaví už v priebehu roka 2017, alebo až v roku 2018, ťažko dnes odhadovať, no v každom prípade odhady a prognózy viacerých inštitúcií sú dnes nadmieru optimistické. Napríklad OECD prognózuje postupné zvyšovanie tempa rastu až na úroveň 3,8 % HDP v roku 2018. Európska komisia slovenskej ekonomike veští v roku 2017 mierny pokles na úroveň 3,2 % a v roku 2018 opätovné zvyšovanie tempa rastu HDP až na úroveň 3,8 % (spolu s postupným znižovaním miery nezamestnanosti až pod 8 % v roku 2018 ako aj verejného dlhu k hranici 51 % HDP do roku 2018). Najoptimistickejšia je dnes z pohľadu prognóz ECB (teda aj naša NBS), ktorá predpokladá, že napriek miernemu zníženiu tempa rastu na 3,1 % v roku 2017 sa do roku 2018 rast slovenskej ekonomiky zvýši až na 4,2 % HDP a v roku 2019 dokonca až k hranici 5 % HDP (konkrétne 4,8 % HDP pre rok 2019).

Čísla sú to krásne a papier znesie všetko, ale myslím, že treba pamätať, že Slovensko disponuje malou otvorenou ekonomikou vo veľkej miere závislej od zahraničných zdrojov surovín a materiálov, a tak zahraničný dopyt stále tvorí podstatnú časť celkového dopytu. Navyše vzhľadom na svoj malý vnútorný trh a relatívnu vyspelosť patrí medzi krajiny, v ktorých kľúčovú úlohu zohráva predovšetkým zahraničný obchod. Inými slovami sme výrazne závislí od vývoja na zahraničných trhoch a výkone ekonomík krajín, s ktorými obchodujeme (teda najmä Nemecko a krajiny západnej Európy), čo je neprehliadnuteľné riziko aj pre rok 2017, ako aj na najbližšie roky, lebo možno skrátka očakávať, že po pomerne dlhom období ekonomického oživovania v eurozóne by normálny vývoj hospodárskeho cyklu mal viesť k poklesu ekonomiky, ktorý sa pravdepodobne prejaví i poklesom zahraničného dopytu, od ktorého do veľkej miery závisí aj ekonomika Slovenska. Aj po zohľadnení tohto rizika je náš odhad rastu konzervatívnejší (mierne pod 3 % v roku 2017 a len mierne zvýšenie tempa rastu HDP na 3,5 % v rokoch nasledujúcich predovšetkým v kontexte ukončenia výstavby a začiatku produkcie automobilky Jaguar Land Rover v Nitre), a to aj z pohľadu znižovania miery nezamestnanosti (ktorú sa podľa našich prognóz do roku 2018 nepodarí znížiť až pod hranicu 8 %).

Z pohľadu neekonomických faktorov tu pretrvávajú riziká pre rok 2017 predovšetkým v súvislosti s voľbami vo viacerých európskych krajinách. Napríklad v Holandsku v marci 2017, pričom jednou z tém volieb bude aj vystúpenie Holandska z EÚ. Následne Francúzsko čakajú prezidentské voľby v apríli a druhé kolo v máji 2017, pričom hlavnou témou pravdepodobne bude migračná kríza, no a v októbri 2017 nás čakajú i voľby v Nemecku, pričom prípadná a vôbec nie nereálna porážka Merkelovej by zanechala Európu doslova napospas populistom a nášho najsilnejšieho ekonomického a obchodného partnera v neistote o ďalšom smerovaní tak Nemecka, ako aj Európy samotnej. Ktorý z týchto možných ekonomicko-politických scenárov budúceho vývoja sa naplní, však, ako vždy, ukáže až čas. V každom prípade dôvodov k nadmernému optimizmu, žiaľ, neustále ubúda.

Radovan Kavický (autor je ekonóm a prezident GapData Institute)

Pôvodne publikované (nextfuture.sk, 24. 1. 2017):

http://www.nextfuture.sk/ekonomika/co...

Radovan Kavický: Chronicky choré zdravotníctvo, nextfuture.sk, 25. 1. 2017

http://www.nextfuture.sk/ekonomika/ch...

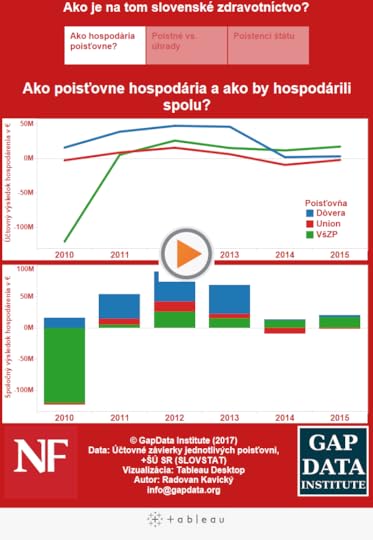

Programové vyhlásenie vlády na roky 2016 až 2020 na rozdiel od minulosti už našťastie neobsahuje ani zmienku o štátnom odkúpení súkromných zdravotných poisťovní. To však neznamená, že do budúcna sa také niečo nezrealizuje. V kontexte straty vyše 220 mil. eur, ktorú v minulom roku vygenerovala Všeobecná zdravotná poisťovňa (VšZP), by to nebolo vôbec prekvapujúce. Ide o historicky rekordnú stratu, ktorej sa približuje snáď len vyše 120 mil. strata VšZP, ktorá bola spôsobená najmä krízovým vývojom a prepadom na príjmovej stránke rozpočtu. Na to, aby mohla VšZP ďalej normálne existovať, bude nová vláda potrebovať v roku 2017 minimálne 150 mil. eur na sanáciu tejto straty, a zmeny v zdravotníctve a spôsobe jeho financovania skrátka nastať musia. Jeden z možných scenárov je tiež, že sa znova vytiahne odložený a dosiaľ nerealizovaný plán ešte z obdobia druhej Ficovej vlády.

V minulosti plánované odkúpenie súkromných zdravotných poisťovní štátom v krízovom období síce nedáva v kontexte potrebnej konsolidácie verejných financií zmysel, no kľúčovou a nezodpovedanou otázkou zostáva, kde vziať peniaze tak na vykrytie straty vo VšZP, ako aj na prípadné odkúpenie súkromných poisťovní. Stratené roky reforiem, úsilia o efektivitu a vnesenie princípov súťaže do systému by isto zamrzeli, dôležitejšia je však motivácia k odkúpeniu či v minulosti opakovaná hrozba vyvlastnenia daných zdravotných poisťovní. Ak je za tým úprimná snaha o konečné vyrovnanie sa s dlhmi v zdravotníctve a nastavenie systému financovania zdravotníctva tak, aby bol dlhodobo udržateľný, možno s takýmito prípadnými krokmi vlády, dokonca ak nie úplne, tak určite aspoň čiastočne súhlasiť. Zdravotníctvo je totiž jeden z najproblematickejších rezortov a pripomína chronicky chorého pacienta, ktorému akútny zásah či nevyhnutná operácia pomôže rozhodne viac než doterajšie a desaťročie trvajúce podávanie placeba.

Návrat k systému jednej štátnej zdravotnej poisťovne by však problém nevyriešil úplne. Taký systém sme totiž už mali a nefungoval, pričom treba myslím v tomto kontexte i otvorene povedať, že dnešná situácia v zdravotníctve aj pri pluralitnom systéme zdravotného poistenia je nevyhovujúca a zdravotníctvo ani zďaleka nefunguje optimálne, pričom aj pri pluralitnom systéme zdravotného poistenia takmer 60 % všetkých poistencov dnes tvoria poistenci štátu. Bolo by možné vymenovať a uviesť dlhý zoznam mnohých káuz, predražení pri verejnom obstarávaní v nemocniciach, ale aj mnohé iné šafárenia s verejnými zdrojmi určenými na zdravotníctvo, ale podstatné je predovšetkým to, že hlavným problémom je nielen hlboko zakorenená korupcia v zdravotníctve či nízka efektivita výdavkov na zdravotníctvo. Jedným z kľúčovým problémov je predovšetkým nastavenie motivácií v samotnom systéme zdravotníctva a ten odstránime jedine tým, že zmeníme mzdovú politiku v rámci zdravotníctva spolu so zastavením systematického rozkrádania verejných zdrojov smerujúcich do zdravotníctva. Slovenské zdravotníctvo dnes disponuje pomerne zastaranou infraštruktúrou a ani z pohľadu investícií za posledné desaťročie situácia nie je uspokojivá, aj v tejto oblasti roky prešľapujeme na mieste. Jednoducho ústrednými subjektmi, okolo ktorých by sa akýkoľvek zásah či akákoľvek budúca reforma zdravotníctva mala točiť, musia byť pacient, ktorému zdravotníctvo má primárne slúžiť, a lekár či iný zamestnanec zdravotníctva, ktorí majú mať vyhovujúce podmienky na to, aby zdravotnú starostlivosť mohli v zodpovedajúcej a požadovanej kvalite pacientovi poskytovať. Ak toto nebude alfou a omegou, nepohneme sa z miesta.

Ak by nakoniec znova zvíťazil prístup nahliadajúci na problémy zdravotníctva cez finančné toky, či prípadne by sa nakoniec predsa len presadil model jednej zdravotnej poisťovne, mohlo by byť motiváciou k takému kroku i to, aby po drahom odkúpení, prípadne vyvlastnení a návrate do rúk štátu bolo možné tieto poisťovne, ďalší štátny majetok, ale i naďalej chronicky choré zdravotníctvo s odstupom času znova raz privatizovať len azda v prospech inej finančnej skupiny než to bolo v minulosti.

Radovan Kavický (autor je ekonóm a prezident GapData Institute)

Pôvodne publikované (nextfuture.sk, 25. 1. 2017): http://www.nextfuture.sk/ekonomika/ch...

December 22, 2016

Radovan Kavický: Cestovný ruch a rast slovenskej ekonomiky, nextfuture.sk, 20. 12. 2016

http://www.nextfuture.sk/ekonomika/ce...

V globálnom ponímaní cestovný ruch nielen tvorí približne 10 % svetového HDP, ale je aj jedným z najrýchlejšie rastúcich segmentov v rámci sektoru služieb. Celosvetovo tvoria až tretinu všetkých služieb práve služby spojené s cestovným ruchom a zamestnávajú celosvetovo viac ako 110 miliónov ľudí.

Na Slovensku bol cestovný ruch pomerne dlho v úzadí, mimo záujmu a dodnes nemá charakter samostatného ekonomického odvetvia, hoci už dnes predstavuje jeden z významných zdrojov rastu a je jedným z najdynamickejších odvetví slovenskej ekonomiky v posledných rokoch. V rámci slovenskej ekonomiky cestovný ruch každoročne prispieva k rastu HDP na úrovni približne 3 % (2,7 % v roku 2015), vytvára nové pracovné miesta pri pomerne nízkych nákladoch, podporuje podnikavosť, oživuje dopyt, sezónne znižuje nezamestnanosť na regionálnej úrovni a rovnako výrazne napomáha regionálnemu rozvoju spolu s pozitívnym efektom aj na vyrovnávanie regionálnych rozdielov. V neposlednom rade tiež musíme spomenúť mimoriadne pozitívny efekt cestovného ruchu na príjmovú stránku rozpočtu najmä z pohľadu zvýšenej spotreby, a teda i vyššom príjme z DPH, no zároveň aj produkciou devíz pozitívne vplýva na platobnú bilanciu (pozitívne saldo v rámci cestovného ruchu na úrovni vyše 200 mil. eur v roku 2015).

Investície do cestovného ruchu vykazujú pomerne výraznú výnosnosť a krátku návratnosť, pričom smerujú nielen do zvyšovania technickej úrovne ubytovacích a stravovacích zariadení, ale vďaka rozvoju cestovného ruchu sa dobudováva často i infraštruktúra. Všetky investície do cestovného ruchu pozitívne ovplyvňujú mnoho ďalších odvetví a sektorov, ako sú predovšetkým doprava, obchod, stavebníctvo, bankovníctvo, telekomunikácie či kultúra, a to je impulzom pre rozvoj ako taký aj na lokálnej úrovni, keďže subdodávatelia a nadväzujúce firmy taktiež prispievajú k rastu aj na lokálnej úrovni. Možno skrátka v tejto súvislosti hovoriť o multiplikačnom efekte cestovného ruchu na podnikateľskú sféru a ekonomiku ako celok, čo umožňuje vytvárať nielen nové pracovné miesta, ale umožňuje akumuláciu kapitálu a finančných zdrojov aj na rozvoj hospodársky slabších regiónov.

Súhrnný pohľad na ekonomický efekt prínosov cestovného ruchu pre hospodárstvo ako celok sa vyjadruje prostredníctvom takzvaného satelitného účtu cestovného ruchu, ktorý podrobne opisuje vplyv na viac ako 20 odvetví ekonomiky.

V rámci cestovného ruchu na Slovensku dnes podniká viac ako 20-tisíc podnikateľov, vyše 3 700 ubytovacích zariadení (z toho vyše 600 hotelov) s viac ako 160-tisíc lôžkami a viac ako 12,3 mil. prenocovaní pri vyše 65-tisíc zamestnancoch (z nich približne 50-tisíc na plný pracovný pomer) a vyše 4,3 mil. návštevníkoch. Vyše 2,6 mil., z toho, teda vyše 60 % všetkých návštevníkov sú domáci turisti. Kvalita služieb výrazne kolíše naprieč regiónmi. Hodnotenie kvality služieb vrátane cestovného ruchu sa začalo až v posledných rokoch, respektíve začalo sa v roku 2013. Inšpirované bolo najmä nemeckým systémom kontroly kvality služieb a zastrešuje ho Ministerstvo dopravy, výstavby a regionálneho rozvoja SR a napriek tomu, že ide o dobrovoľný systém certifikácie, využilo ho takmer 700 podnikateľov (teda približne 3 % všetkých podnikateľov v rámci cestovného ruchu).

Cieľom tohto systému je systematicky pomáhať podnikateľskej sfére a všetkým subjektom cestovného ruchu pri zvyšovaní kvality služieb, odborných znalostí, podpore regionálneho rovoja a zvyšovaní konkurencieschopnosti, pričom zapojení podnikatelia v rámci certifikácie majú možnosť získať medzinárodne porovnateľnú značku, ktorá síce nič negarantuje, ale minimálne je dobrým indikátorom kvality a prísľubu služieb, ktoré majú úroveň.

Viac ako dve tretiny územia SR má predpoklady pre rekreáciu a cestovný ruch a neexistuje žiaden dôvod na to, aby Slovensko nemohlo dosahovať porovnateľný mimoriadny rast cestovného ruchu ako v ostatných krajinách V4. Voľný pohyb tovaru a služieb v rámci EÚ predstavuje nielen tlak na podnikateľskú sféru v rámci cestovného ruchu, ale aj obrovskú príležitosť v prípade, že by sa konkurencieschopnosť časom zvýšila. Okrem kontinuálneho zvyšovania kvality služieb, rozvoja ľudských zdrojov a presnejšieho merania kvality služieb je nutné prijať novú a ucelenú koncepciu rozvoja cestovného ruchu, najmä s cieľom optimálneho využitia kapacít, ktoré Slovensko má, a napomôcť tak rozvoju regiónov. Stálo by za to zamyslieť sa aj nad vytvorením úplne nového ministerstva, ktoré by zastrešovalo výhradne cestovný ruch a malo by dostatočné kompetencie, ako aj finančné zdroje.

Cestovný ruch si skrátka dnes vyslovene žiada osobitné postavenie. V minulosti absolútne chýbala stratégia a dodnes je slabý aj marketing, no slovenský cestovný ruch napriek mnohým nedostatkom má čo ponúknuť a ak do budúcna chceme postaviť slovenskú ekonomiku na iných základoch než sú tie doterajšie, teda znalostiach a službách, mali by sme cestovný ruch začať brať vážne a priznať mu strategický charakter.

Radovan Kavický (autor je ekonóm a prezident GapData Institute)

Pôvodne publikované (nextfuture.sk, 20. 12. 2016): http://www.nextfuture.sk/ekonomika/ce...

December 7, 2016

Radovan Kavický: Trumpova Amerika, nextfuture.sk, 7. 12. 2016

http://www.nextfuture.sk/ekonomika/tr...

Nie, to nie je zlý sen, ale realita, ktorú musíme akceptovať a nejakým spôsobom sa s tým vyrovnať. Hoci to stále znie absurdne, od 20. januára 2017 bude prezidentom USA, teda najmocnejším človekom planéty, Donald John Trump. Nečakal to asi nikto a viacerých nás to doslova vydesilo, ale Američania rozhodli a demokraticky si zvolili prezidenta, čo treba rešpektovať.

Otázka znie, čo teraz a aké nielen politické, ale aj ekonomické vplyvy to bude mať. Hoci možných scenárov ďalšieho vývoja sa hneď po zverejnení výsledkov objavilo mnoho, najúprimnejšia aj najpresnejšia odpoveď znie, že nikto v skutočnosti netuší. A ani nikto skutočne nemôže vedieť, lebo táto neistota vyplýva z takmer absolútnej nečitateľnosti a nepredvídateľnosti Trumpa samotného. Ešte počas mimoriadne agresívnej kampane sa Trumpov ekonomický program menil za pochodu a ani dodnes neexistuje v ucelenej podobe, ale len v podobe krátkych súhrnov z jeho prejavov a kampaňových vyjadrení. Navyše krátko po oznámení výsledkov zo sociálnych sietí, ale aj na jeho oficiálnej stránke, zmizli viaceré sľuby, staré tlačové správy a vyjadrenia týkajúce sa aj ekonomických zámerov Trumpa vo viacerých oblastiach od daní až po zahraničný obchod.

Rovnako ani počas kampane, ani po nej sa Trump nevyjadril, kto by mal byť hlavný ekonomický poradca, z čoho by sa dalo aspoň dedukovať, akú ekonomickú politiku bude skutočne presadzovať. Čiastočný rámec v podobe uceleného dokumentu možno nájsť u republikánov, za ktorých Trump kandidoval, a práve z tohto dokumentu a Trumpových kampaňových vyjadrení a sľubov sme vychádzali a budeme primárne i ďalej vychádzať pri odhadovaní možných ekonomických vplyvov. Opäť si však treba uvedomiť mieru neistoty s tým spojenú, keďže vôbec nie je isté, že Trump ako prezident sa bude riadiť politikou a zámermi Republikánskej strany, za ktorú kandidoval. No a v neposlednom rade rovnako stále nie je isté, koľko z obsahu jeho vlastnej kampane, sľubov a vyjadrení sa pretaví aj do reálnej ekonomickej politiky. Ako si ďalej aj pri prognóze na najbližšie ukážeme, viaceré z nich sú protichodné a niektoré z nich absolútne nereálne.

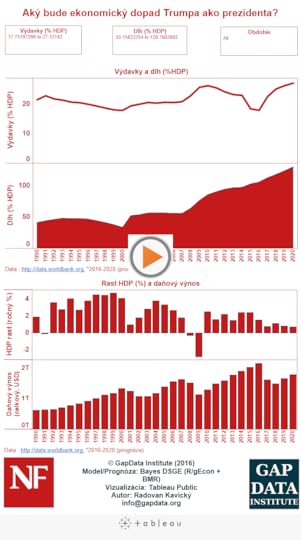

Ako najreálnejšie a ekonomicky aj najprospešnejšie s potenciálnym prorastovým efektom sa javia prisľúbené zvýšené výdavky na infraštruktúrne projekty v objeme viac ako 500 miliárd dolárov, ďalej sľubované zvýšenie zamestnanosti v priebehu desiatich rokov, keď plánuje vytvorenie 25 miliónov pracovných miest najmä v priemysle a rovnako zmysel dávajú aj zvýšené výdavky na vzdelávanie. V každom prípade, ak vezmeme celkový balík Trumpom prisľúbených opatrení po výdavkovej stránke, znamenalo by to postupný nárast výdavkovej stránky rozpočtu o približne 10 % HDP v porovnaní s dnešným stavom. Otázka znie, ako tieto zvýšené výdavky prefinancovať, a tým sa dostávame k hlavnému problému Trumpom deklarovanej politiky. Chýbajú a chýbať budú peniaze, keďže tieto prísľuby nie sú rozpočtovo kryté.

Príjmová stránka rozpočtu, teda najmä daňová politika, má tak pod Trumpom prejsť zásadnými zmenami v oblasti priamych aj nepriamych daní. Predovšetkým v oblasti priamych daní chce podporiť podnikanie a znížiť korporátnu daň o viac ako polovicu oproti dnešnému stavu, teda až na úroveň 15 %. Priame dane pri fyzických osobách taktiež plánuje znížiť a celý systém zjednodušiť stanovením len štyroch daňových pásiem od 0 pri najchudobnejších až po hornú 33 %-nú sadzbu pre najbohatších. To by bolo opäť všetko skvelé, keby to neznamenalo spolu s ďalšími prisľúbenými zmenami v daňovej oblasti (ako napríklad úplné zrušenie dane z prevodu a prechodu nehnuteľností, ale aj ďalšie opatrenia) každoročný výpadok na príjmovej stránke rozpočtu v rozsahu približne 3 % HDP.

Jednoducho roztvárajú sa nám tu nožnice medzi príjmovou a výdavkovou stránkou rozpočtu, sľubmi a realitou, čo znamená jediné, konkrétne tvorbu nových deficitov a veľmi pravdepodobne dlhové financovanie verejných výdavkov.

Pri takomto nastavení fiškálnej a rozpočtovej politiky a za predpokladu, že by všetky deklarované zámery skutočne realizoval, je veľmi pravdepodobné, že dôjde v najbližších rokoch k enormnej akumulácii deficitov do podoby zvýšenia dlhu až o dodatočných 30 % HDP oproti súčasnému stavu.

Vychádzajúc aj z pomerne optimistických prognóz Svetovej banky týkajúcich sa rastu amerického HDP na úrovni približne 2 % ročne do roku 2020, možno označiť jeden z prísľubov Trumpa z kampane (keď prisľúbil rast na úrovni 5 – 6 % HDP ročne) za absolútne nereálny. Práve opačný smer, teda mierne spomalenie rastu v prípade naplnenia Trumpovho programu, je oveľa pravdepodobnejší (model/modifikovaná prognóza upravená o kalkuláciu vplyvov ráta s rastom približne 1 % HDP ročne v najbližších rokoch).

Ďalší obrovský otáznik a oblasť mimoriadnej neistoty sa týka obchodu. V prípade, že by Trump realizoval svoj zámer a kampaňový prísľub v oblasti obchodnej a colnej politiky, teda zavedenie zvýšených taríf (voči Mexiku na úrovni 35 % a voči Číne až na úrovni 45 %), je možná, ba vysoko pravdepodobná podobná reakcia daných krajín voči USA, čo by znamenalo rozpútanie obchodných vojen a v tom momente sa končia akékoľvek odhady rastu, lebo pre americkú ako aj svetovú ekonomiku by to znamenalo prepad HDP a novú vlnu globálnej recesie s negatívnymi efektmi aj na európsku, a teda aj na slovenskú ekonomiku.

Z ekonomického pohľadu je tu prítomné skrátka mimoriadne veľké riziko ohľadom ďalšieho vývoja. Mieru neistoty, ktorá v súvislosti s Trumpom na trhu panuje, krásne ilustruje už len samotný efekt amerických volieb na akciové trhy po celom svete, keď sa po oznámení výsledkov mexické peso prepadlo o vyše 10 % na historicky najnižšiu hodnotu voči americkému doláru a krátkodobý pokles zaznamenali prakticky všetky svetové akciové trhy napriek tomu, že Trump samotný ešte žiadnu moc v rukách nemá a žiadna z jeho politík sa ešte nezačala realizovať. Hlavné dejstvo a tá pravá reality šou sa v Trumpovej réžii začne až od februára budúceho roku. Jediné, čo je v súvislosti s Trumpom isté, je neistota. No nuda to rozhodne nebude.

Radovan Kavický (autor je ekonóm a prezident GapData Institute)

Pôvodne publikované (nextfuture.sk, 7. 12. 2016): http://www.nextfuture.sk/ekonomika/tr...

November 18, 2016

Radovan Kavický: Hypotekárna bublina?, nextfuture.sk, 18. 11. 2016

http://www.nextfuture.sk/banky/hypote...

Strach z návratu hypotekárnej bubliny pretrváva v mysliach investorov už od krízy v roku 2008. Vývoj na trhu nehnuteľností sa odvtedy pomaly zlepšoval, hoci ceny nehnuteľností stále nedosiahli svoju predkrízovú úroveň. Ak by sme dnes chceli hovoriť o hypotekárnej bubline, tak to platí skôr pre európsky trh ako taký než trh nehnuteľností na Slovensku.

Ako možnosť mať mnoho výhrad k politike ECB ako aj k jej politike „lacných peňazí“ a programu kvantitatívneho uvolňovania, ale minimálne z pohľadu dostupnosti hypoték, sú dnes na trhu vytvorené mimoriadne výhodné podmienky, a bývanie tak v rámci EÚ ako aj na Slovensku ako člena eurozóny je dnes najdostupnejšie za posledné roky. Historicky nízka základná úroková sadzba ECB (od novembra 2011 bola viackrát znížená až na úroveň 0,05 %, teda blízko k nule) mierne podporila dopyt v eurozóne a okrem iného aj dopyt po nehnuteľnostiach, čím vytvorila na jednej strane aj potenciál pre budúce problémy vrátane možnosti vzniku lokálnych hypotekárnych bublín (týkajúcich sa už dnes viacerých európskych metropol), ktoré môžeme sledovať v súčasnosti napríklad v Nemecku, ale aj v ďalších európskych krajinách. Ceny nehnuteľností vo všeobecnosti sú v Európe už dnes nadhodnotené, no napriek tomu existujú rozdiely medzi krajinami v tom, čo stojí za týmto rastom cien nehnuteľností (nie za všetkým sú skrátka nereálne očakávania kupujúcich a predajcov na trhu, ktoré by zapríčiňovali to, že ceny sú príliš vysoké a úvery príliš dostupné). Rozdielny vývoj v Európe a na Slovensku je predovšetkým v tom, čo tlačí cenu bytov nahor. V prípade Slovenska ide predovšetkým o nadmerný dopyt, respektíve o prevahu dopytu nad ponukou nehnuteľností, ktorá je stále obmedzená (aj pre problémy a opatrnosť developerov a investorov stále nedosiahla svoju predkrízovú úroveň).

Stojí za to si pripomenúť situáciu v predkrízovom období na Slovensku (predovšetkým obdobie od roku 2006 do polovice roku 2008). Na Slovensku sa totiž hypotekárna kríza, respektíve kríza na trhu nehnuteľností, začala dokonca skôr než vypukla hypotekárna kríza v USA. Kríza na Slovensku v tom období súvisela predovšetkým s nereálnymi očakávaniami. Po vstupe do EÚ a vtedy avizovanom vstupe do schengenského priestoru, ako aj neskoršieho prijatia eura, sa očakávalo (v rozpore s akoukoľvek racionalitou), že všetky ceny, vrátane cien nehnuteľností, porastú, lebo skrátka musia rásť, keďže aj na Slovensku čoskoro bude všetko ako v Európe. Tento mylný predpoklad stál predovšetkým na tom, že prijatie eura malo spôsobiť výrazné priblíženie tak životnej, ako aj cenovej úrovne smerom ku krajinám, ktoré už v eurozóne sú, čiže takáto investícia do nehnuteľností ešte pred vstupom vyzerala ako „istá vec“. Na trhu nehnuteľností však nastal presný opak a ceny nehnuteľností začali klesať, pričom najnižšiu úroveň dosiahli v roku 2012 a odvtedy znova mierne a stabilným tempom rastú.

Ak pátrame po príčinách dnešného stavu na trhu nehnuteľností, určite netreba opomenúť, že veľká zmena za posledné roky nastala aj v spotrebiteľskom správaní samotných majiteľov nehnuteľností. Napríklad ešte v 90-tych rokoch len približne 50 % obyvateľstva na Slovensku bolo majiteľom domu či bytu, v ktorom bývali a až neskôr, zhruba o desaťročie, nastal postupný presun od nájomného bývania k bývaniu „vo svojom“ a na úver. Spolu s obmedzenou ponukou nehnuteľností (po roku 2009 okrem mnohých iných sektorov bol predovšetkým ten stavebný zasiahnutý krízou najvýraznejšie) je práve rast dopytu po nehnuteľnostiach spolu s momentálne výhodnými úrokovými sadzbami ako aj možnosťami financovania nákupu nehnuteľností hlavným faktorom stojacim za nárastom cien.

Dnešná situácia na trhu nehnuteľností na Slovensku je skrátka značne odlišná od predkrízového obdobia, keď ceny rástli aj nad 20 % ročne. Za posledný rok sa situácia na trhu nehnuteľností stabilizovala a vykazuje pomerne stabilný rast. Jediným negatívom je pomerne výrazný rast objemu hypotekárnych úverov (od roku 2009 priemerný nárast približne 13 % ročne a celkový objem sa približne zdvojnásobil), ale aj tak stále neporovnateľný s predkrízovým obdobím (keď rástol objem hypotekárnych úverov tempom ročne až 30 % a viac). Slovenské banky sú však v tomto ohľade stále ešte veľmi opatrné, keďže na Slovensku máme stále jedno z najnižších hypotekárnych zadlžení v pomere k HDP (približne polovičné v porovnaní s krajinami EÚ).

Samozrejme, nemožno zatvárať oči pred tým, že signály na trhu nehnuteľností v celej Európe a eurozóne, ktorej je aj Slovensko súčasťou, sú znepokojujúce, ale čo sa týka Slovenska, dnes ešte nemožno skrátka hovoriť o hypotekárnej kríze zasahujúcej bankový sektor alebo o kríze na samotnom trhu nehnuteľností.

November 2, 2016

Radovan Kavický: Americká križovatka, nextfuture.sk, 2. 11. 2016

http://www.nextfuture.sk/ekonomika/am...

Nadchádzajúce prezidentské voľby v USA určia nielen novú najmocnejšiu osobu na svete, ale aj ďalšie smerovanie euroatlantických vzťahov a osud globálnej ekonomiky na najbližšie desaťročie.

Stoja preto za zamyslenie obe možné alternatívy a možné scenáre, ako aj vplyvy vyplývajúce z ekonomických a politických programov oboch kandidátov, o ktorých americkí voliči budú rozhodovať.

Na jednej strane Hillary Clintonová ako demokratická kandidátka ponúka kontinuitu doterajšej politiky Baracka Obamu a na strane druhej tu máme republikánskeho kandidáta Donalda Trumpa, ktorý ponúka radikálnu zmenu a výrazný odklon od politiky doterajšieho prezidenta. Výrazne znateľné sú nielen rozdiely v osobnostných profiloch oboch kandidátov, ale zreteľné odlišnosti nájdeme aj v programovej oblasti vrátane možných vplyvov.

Napríklad v daňovej oblasti je Trumpova politika postavená na celkovej redukcii miery prerozdelenia a predovšetkým na daňových škrtoch v oblasti priamych daní, teda tak pri korporátnych, firemných daniach, kde navrhuje zníženie na 15 % (z dnešnej úrovne 35 %, čo je mimochodom jedno z celosvetovo najvyšších firemných daňových zaťažení), ako aj pri dani z príjmov fyzických osôb, kde navrhuje redukciu daňových pásiem na štyri (v najnižšom pásme, do 29 000 dolárov ročne by platila nulová sadzba, do 54 000 dolárov ročne by zaviedol 12 %-nú sadzbu, do hranice 154 000 dolárov ročne by platila 25 %-ná sadzba a nad túto hranicu, teda v najvyššom daňovom pásme, by sa uplatňovala najvyššia 33 %-ná sadzba dane z príjmov).

Daňová politika Clintonovej by naopak ponechala súčasný pomerne zložitý daňový systém a veľký počet daňových pásiem (celkovo sedem), ako aj pomerne vysoké daňové sadzby pri priamych daniach (najnižšie pásmo s nulovou sadzbou by bolo len do hranice približne 9 000 dolárov a s postupným zvyšovaním sadzieb až do najvyššieho daňového pásma so sadzbou takmer 40 % z ročného príjmu). Dokonca by bolo zavedené úplne nové pásmo (ôsme, od hranice 5 mil. dolárov ročne) a ešte vyššia sadzba pre najbohatších (na úrovni 43,6 %) a daňový výnos z tohto dodatočného zdanenia by mal byť použitý predovšetkým na financovanie nových sociálnych programov a na vzdelávanie (programy zamerané na zvýšenie dostupnosti univerzitného vzdelania).

Trump tiež navrhuje úplné zrušenie dane z prevodu a prechodu nehnuteľností a zvýšenie odpočítateľných položiek na deti (ako súčasť rodinnej politiky a forma benefitu pri starostlivosti o deti) a taktiež v colnej oblasti zavedenie zvýšených taríf (vyššie zdanenie obchodu) namierených najmä voči Mexiku (navrhovaná 35 %-ná tarifa) a Číne (tam dokonca návrh tarify až na úrovni 45 %).

Clintonová na druhej strane navrhuje zachovanie súčasného daňového mixu – štruktúry daní a teda príjmovej stránky rozpočtu a pri odpočítateľných položkách preferuje hornú hranicu na úrovni 28 % daňového základu, pričom v colnej oblasti odmieta selektívne zvýšenie taríf voči konkrétnym štátom (obava z odvetných sankcií z opačnej strany/rozpútanie tzv. obchodných vojen, čo by mohlo v konečnom dôsledku poškodiť americký export, celkovú obchodnú a platobnú bilanciu).

No to, na čom sa obaja kandidáti v daňovej oblasti zhodujú, je redukcia daňových únikov a rôznych výnimiek v daňových zákonoch.

Celkovým efektom na príjmovú stránku rozpočtu by v Trumpovom prípade malo byť zníženie príjmov a miery prerozdelenia o približne 4,4 bilióna dolárov v najbližších desiatich rokoch a v prípade Clintonovej by zmeny v daňovej oblasti znamenali zvýšenie príjmov a miery prerozdelenia v ekonomike na úrovni približne 1,1 bilióna dolárov v najbližších desiatich rokoch.

Zaujímavé je v tomto kontexte to, že z hľadiska výdavkovej stránky ani jeden z kandidátov nenavrhuje zásahy v oblasti financovania penzií, sociálneho zabezpečenia a zdravotnej starostlivosti (teda zmeny v Medicaid a Medicare, kde sú takpovediac najväčšie nášľapné míny rozpočtu, lebo v najbližších rokoch hrozí, že nebudú mať finančné krytie, pokiaľ sa výrazne nezvýši príjmová stránka rozpočtu, teda dane a odvody do systému).

Taktiež témou, ktorá paradoxne spája oboch kandidátov, je verejný dlh a jeho enormný nárast v posledných rokoch. Ani demokratická kandidátka, ani kandidát republikánov neponúkol východisko z tohto problému vo svojom programe a ekonomickom pláne na najbližšie roky. Ekonomické vplyvy naplnenia programov oboch kandidátov by bez výraznejšieho škrtania výdavkovej stránky rozpočtu znamenali nárast, teda ešte väčší nárast a akumuláciu dlhu. Podľa predbežných odhadov by naplnenie Clintonovej programu znamenalo v najbližších rokoch nárast dlhu o približne 200 mld. dolárov, zatiaľ čo naplnenie Trumpovho programu by prinieslo nárast dlhu až o dodatočných približne 5,3 bilióna dolárov (súvisiacich najmä s výpadkom príjmov).

Celkový verejný dlh USA je dnes na úrovni približne 19 biliónov dolárov, teda približne 77 % HDP, a zatiaľ čo pri prezidentke Clintonovej by pravdepodobne vzrástol až na úroveň 86 % HDP, tak pri prezidentovi Trumpovi zrejme ešte vyššie až nad úroveň 105 % HDP.

Rozdielnosti v programoch oboch kandidátov sa týkajú aj zahraničného obchodu, hoci oboch spája odpor k TPP (transpacifické partnerstvo). Clintonová dohodu TPP najskôr podporovala (dokonca sa priamo angažovala na jej kreovaní), ale počas kampane zmenila názor. Čo sa týka TTIP, teda transatlantickej dohody, medzi Európou a USA, tak dohoda a dokument v súčasnej podobe je mŕtvy. Pričom za Clintonovej by sa pravdepodobne vyjednával nanovo, no napríklad Trump by rokovania ohľadom TTIP rovno zmietol zo stola (dlhodobo odmieta obe obchodné partnerstvá tak s Európou, ako aj s Áziou).

Zaujímavé sú z pohľadu vplyvov tiež odhady rastu americkej ekonomiky pri naplnení ekonomických plánov oboch kandidátov. V prípade úspešného napĺňania ekonomického programu Clintonovej by podľa odhadu tempo rastu ekonomiky malo byť na úrovni 1,5 – 2,3 % HDP, zatiaľ čo v prípade úspešného napĺňania ekonomického programu Trumpa by ekonomika mala rásť len mierne (0,5 – 1 % HDP). No v prípade, že by sa nepodarilo USA vyjednať výhodnejšie obchodné dohody než sú tie súčasné a rozpútali by sa obchodné vojny v dôsledku zvýšenia taríf, hrozí, že rast by bol záporný. Znamená to teda opätovný príchod recesie s ďalekosiahlymi dôsledkami na svetový obchod (hrozba globálnej recesie).

Z pohľadu politiky zamestnanosti sa obaja kandidáti zaviazali k tvorbe nových pracovných miest, a to napriek tomu, že nezamestnanosť je na jednej z najnižších úrovní za posledné roky. Cieľom Trumpa v tejto oblasti je predovšetkým podpora podnikateľského prostredia, začínajúcich podnikateľov, odstránenie regulácií a výrazné investície do infraštruktúry, čo by súhrnne malo byť pre firmy impulzom na zvýšenie zamestnanosti. Prísľub Trumpa znie 25 mil. nových pracovných miest (prevažne v oblasti výroby) v priebehu 10-tich rokov, čo by podľa jeho odhadov malo ekonomike pomôcť dosiahnuť rast nad 3,5 % HDP až na úroveň 6 % HDP, čo mnohí jeho kritici považujú za nerealistické (napr. v roku 2015 rástla ekonomika USA na 2,4 % HDP). Trumpov pohľad na navyšovanie minimálnej mzdy (od roku 2009 dodnes zostala na úrovni 7,25 dolára za hodinu) sa v čase menil (najmä pod vplyvom odborov) a hoci navýšenie federálnej minimálnej mzdy najprv odmietal, neskôr prisľúbil jej navýšenie na úroveň 10 dolárov za hodinu v prípade jeho zvolenia.

Avizovaná politika Clintonovej v oblasti zamestnanosti je viac zameraná na podporu vzdelávania (financovanú cez ešte vyššie zdanenie najbohatších a firiem) a tvorbu pracovných miest s vyššou pridanou hodnotou. Rovnako ako Trump by podporila infraštruktúrne projekty (v objeme približne 300 mld. dolárov), ale taktiež investície do obnoviteľných zdrojov energie a zvýšenia zamestnanosti v tomto sektore. V oblasti federálnej minimálnej mzdy Clintonová presadzovala jej zvýšenie, no nižšie ako nakoniec akceptovala a do programu zapracovala najmä pod vplyvom jej straníckeho rivala Bernieho Sandersa (pôvodný tlak z vnútra Demokratickej strany bol až na úrovni 15 dolárov na hodinu, čo je dodnes oficiálne stranícka politika, hoci Clintonová má vo svojom programe presadenie federálnej minimálnej mzdy na úrovni 12 dolárov za hodinu s postupným zvyšovaním k cieľovej hodnote 15 dolárov).

Významné rozdiely v politike oboch kandidátov sa týkajú aj migračnej politiky. Približne 42 mil. imigrantov prišlo za posledné roky do USA a približne štvrtina z nich, teda zhruba 10,5 mil. z nich, sú nelegálni migranti. To, ako sa k tomuto problému stavajú obaja kandidáti, je mimoriadne dôležité, lebo nielen to odzrkadľuje charakter oboch kandidátov, ale rozhodnutia v tejto oblasti budú mať dôsledky aj na demografiu, ale aj na sociálnu a ekonomickú politiku USA v najbližších rokoch.

Postoj Trumpa k tejto otázke, teda migračnej politike, sa počas kampane menil a bola to jedna z nosných tém. Trumpov prvotný plán zahŕňal nielen deportáciu všetkých nelegálnych migrantov (teda zhruba 11 mil. ľudí) za hranice USA, ale aj postavenie nového, veľkého múru na hraniciach s Mexikom (pričom dokonca náklady na jeho výstavbu mala podľa pôvodného plánu niesť len mexická vláda). Trump v kampani tiež odmietol prijímanie akýchkoľvek moslimských migrantov (striktné vymedzenie sa voči islamu). Tiež hovoril o tom, že by zrušil práva detí, ktoré sa migrantom narodia na území USA (teda by ani ich potomkovia nedostali automaticky americké občianstvo) a tiež dočasní migranti, ktorí zotrvávajú na území USA aj po uplynutí víz, by boli trestne stíhaní a následne vyhostení z krajiny. Trump neskôr v kampani svoju rétoriku zmiernil (najmä v oblasti deportácií), ale stále preferuje približne strojnásobenie počtu zamestnancov imigračných úradov a výrazné posilnenie silových zložiek na hraniciach, ako aj zavedenie biometrického monitorovania migrantov (vrátane dočasných) na území USA.

Postoj Clintonovej k migračnej politike je v mnohom odlišný. Súčasnú migračnú politiku by prevažne ponechala v dnešnej podobe a striktne odmieta deportácie. Z hodnotového hľadiska stojí na strane zástancov práv migrantov a v prípade zvolenia by vytvorila samostatný úrad, ktorý by chránil ich práva a na ktorý by sa migranti mohli obrátiť v prípade porušenia ich práv.

No a poslednou oblasťou, v ktorej sú rozdiely medzi oboma kandidátmi asi najzreteľnejšie, sa týkajú bezpečnostnej a zahraničnej politiky, ale najmä americko-európskych vzťahov, a práve tu sú i potenciálne najväčšie vplyvy voľby nového amerického prezidenta (najmä z pohľadu Európy).

V Európe dnes, teda v čase, keď silnejú bezpečnostné hrozby a terorizmus prekvitá, z nejakého neznámeho dôvodu prevláda názor, že neprítomnosť vojen na európskom kontinente v posledných desaťročiach je úžasným výsledkom ohromne prezieravej a dômyselnej politiky samotnej Európskej únie. Sme v stave, keď sa v Európe pripravujeme na odchod Veľkej Británie (ktorá disponuje najsilnejšou armádou v Európe) z EÚ, rastie antiamerikanizmus, ale sa i vytesňuje fakt, že bezpečnosť posledných desaťročí a absencia vojen v Európe bola dosiahnutá najmä vďaka NATO, teda ochrannému dáždniku, ktorý z prevažnej väčšiny (približne 75 %) roky financujú najmä USA, pričom prevažná väčšina európskych krajín, ktoré sú v NATO zapojené, si neplní svoje záväzky (2 % HDP zapojenej krajiny má ísť na obranu, čo plnia len štyri krajiny z 28 v rámci EÚ). Európa zahľadená do vlastného obrazu v zrkadle sa z pohľadu obrany skrátka roky správa ako čierny pasažier a dnes dokonca silnejú hlasy, že by sa od amerického vplyvu v obrannej politike mala takpovediac „emancipovať“, nespoliehať sa na americkú vojenskú silu a vytvárať na účely obrany vlastné vojenské zložky (zvlášť po tom, čo z EÚ pre nezhody o ďalšom smerovaní odíde Veľká Británia, teda nielen mimoriadne silná ekonomika, ale aj krajina s najsilnejšou armádou a loďstvom/flotilou v Európe).

Túto nesmierne dôležitú otázku budúcich vzťahov Európy a USA v rámci NATO vytiahol Trump práve počas kampane, a to keď veľmi nediplomatickým spôsobom prezentoval názor, že v prípade narušenia európskej bezpečnosti počas jeho prezidentovania, nemusí byť automatická vojenská podpora Európy zo strany amerických spojencov. Týmto svojím kampaňovým vyhlásením Trump na jednej strane len poukázal na prítomný problém, ale zároveň tiež doslova vydesil a vyrazil dych diplomatom naprieč Európou (vôbec prvýkrát od konca druhej svetovej vojny bola spochybnená bezpečnosť Európy v prípade ozbrojeného konfliktu). Medzi jeho ďalšie kampaňové vyhlásenia patrí tiež to, že jeho prezidentovanie by podľa jeho vlastných slov znamenalo novú éru rusko-amerických vzťahov a ich zbližovanie (tak v otázkach konfliktu v Sýrii, ktorý bol hybnou silou migračnej vlny do Európy a krízy, ktorú vyvolala, ale aj v ďalších zahranično-politických otázkach).

Clintonová ako prezidentská kandidátka, ale aj ako bývalá ministerka zahraničných vecí, bola v kampani, pochopiteľne, oveľa diplomatickejšia a najmä pevne sa postavila na stranu európskych spojencov, teda potvrdila americké záväzky vplývajúce z dohôd v rámci NATO (v prípade, že ktorýkoľvek členský štát NATO by bol napadnutý, všetci ostatní členovia mu musia pomôcť) a vyslala jasný signál, že počas jej prezidentovania bude mať Európa jasného spojenca. Samozrejme, ani Clintonová nezatvára oči pred problémom, ktorý tu je, teda neplnenie záväzkov v oblasti financovania a výdavkov na obranu zo strany spojencov v rámci NATO, ale niečo také, čím v kampani pohrozil Trump v jej prípade neprichádza do úvahy.

Či už sa na oboch hlavných kandidátov najsilnejších politických strán v najbližších amerických prezidentských voľbách pozrieme z pohľadu čisto politického, alebo len ekonomického, nemožno prehliadnuť obrovské rozdiely. Občania USA dnes stoja nielen pred politickou voľbou o svojom novom lídrovi, ale aj na dôležitej križovatke z pohľadu ich vlastnej budúcnosti, a je len na nich, akú cestu si vyberú. Či si zvolia cestu pokračovania v nastavenej politike, alebo zásadnú zmenu a diametrálne odlišnú politiku. Nám ostatným zostáva len dúfať, že nech už sa rozhodnú akokoľvek, ich rozhodnutie, ktoré ovplyvní nás všetkých z politického, ako aj ekonomického hľadiska, bude v konečnom dôsledku správne.

Radovan Kavický: „Nadrogovaná“ ekonomika nafukuje startupové bubliny, nextfuture.sk, 12. 10. 2016

http://www.nextfuture.sk/ekonomika/na...

Štyri najnebezpečnejšie slová pri investovaní sú „tentoraz to je iné“ a pri investovaní do startupov to platí tiež. Extrémne uvoľnená monetárna politika prakticky všetkých kľúčových centrálnych bánk v období po ostatnej finančnej kríze po roku 2008 vytvorila priestor pre nízke úrokové sadzby, a teda lacnejšie úvery, ako aj podhubie pre vznik podobnej technologickej bubliny ako bola tá v roku 2000. Dnešná situácia je však ďaleko závažnejšia a jej prejavy sú najviditeľnejšie práve v podpore a financovaní začínajúcich podnikov, respektíve startupov.

Pre pokrízové obdobie bolo pre investičné banky ako aj hedžové fondy typické hľadanie aktíva, ktoré by prinášalo stabilné výnosy v období permanentnej neistoty, a začali tak významne investovať aj do oblastí pre nich dovtedy netypických ako sú práve technologické startupy. Jednoducho kapitál chcel rásť a, žiaľ, tak ako mnohokrát predtým, bez ohľadu na riziko. Najmä v USA, Číne, ale aj v Európe (najmä Fínsko či Švajčiarsko) či Izraeli vznikli centrá, respektíve doslova liahne pre startupy, ktoré mali priniesť zásadné inovácie najmä v oblasti informačných technológií a služieb. Pre korektnosť treba dodať, že takáto masívna podpora priniesla aj početné pozitíva a umožnila vznik mnohých mimoriadne úspešných firiem, no prevažná väčšina investícií do startupov bola pre investorov skrátka stratová a kapitál bol tak vynaložený na prevažne neefektívne projekty a podporu firiem, ktoré mali možno i dobrý prvotný nápad, no realizácia tohto nápadu skrátka zlyhala. To zásadné, čo však takýto masívny prílev kapitálu vytvoril, je takpovediac startupová kultúra, často iluzórna a všeobecne rozšírená falošná predstava, že ak máte geniálny nápad, tak sú tu inými firmami vytvorené podmienky na to, aby ste ho bez problémov zafinancovali, realizovali a na ňom zbohatli. Na jednej strane prebytok kapitálu a ideová vyprahnutosť a na strane druhej inovatívnosť, no nedostatok kapitálu na realizáciu nápadov. Jednoducho idylka, teda až na tie podvody na oboch stranách. Mnohé takýmto spôsobom podporené startupy vznikli len ako špekulácia a na súkromné obohatenie ich zakladateľov, ktorí nikdy nedisponovali žiadnym revolučným nápadom či revolučnou technológiou, a na druhej strane mnohé mimoriadne úspešné startupy kvôli podpisu často nevýhodných investičných zmlúv (z ktorých mnohé prenášali vlastníctvo celej firmy/startupu na investora) nepriniesli samotným autorom nejaké významné bohatstvo (ale práve naopak, bol im prakticky ukradnutý nápad či inovácia samotná). Na tieto modely financovania (v niektorých krajinách sa v nich angažuje aj štát) sú napojené rovnako aj ďalšie, mnohé veľké konkurenčné technologické firmy (napríklad Microsoft, Apple, Facebook, Deutsche Telekom či Cisco, ale aj mnohé ďalšie), ktoré vytvárajú podhubie startupom v podobe co-working centier, ktoré združujú startupy, či už tematickým zameraním, alebo veľkosťou, a v prípade, že v takto vytvorených podmienkach vypozorujú dobrý nápad, podnikateľský zámer a úspešný startup, tak ho jednoducho kúpia hneď v začiatkoch (či už ako elimináciu potenciálnej konkurencie, alebo na obohatenie portfólia služieb v materskej firme). A v neposlednom rade sa na tieto startupy a kapitálové toky smerom k nim nabaľujú všemožné ďalšie startupy, ktorých oblasťou podnikania nie je inovácia, ale len pomoc iným startupom v konkrétnych ich oblastiach činnosti (takpovediac startupy druhého rádu).

Víťazi a porazení

Globálny svet startupov pri podmienkach, aké sú vytvorené, je dnes svetom, kde je doslova i mizerný nápad ocenený finančne a možnosťou ho realizovať, pričom, žiaľ, v celom procese financovania startupov sa len minimálne prihliada na riziko, lebo do značnej miery je vedome ignorované a rovnako i vnútorné problémy takýchto firiem, startupov sú vytesňované, hoci prítomné (mlčí sa o nich aj v rámci firmy samotnej). Navyše cieľom mnohých startupov, žiaľ, nie je ani snaha priniesť zákazníkom nejaké zlepšenie produktu či služby, ale prevažne honba za ziskom a obohatením sa vlastníkov firmy na úkor iného. Možno uviesť početné prípady zamestnancov, či už dodnes existujúcich, alebo už zbankrotovaných startupov, ktorí sa pod vplyvom ilúzie rýchleho a neobmedzeného rastu zamestnali v tejto navonok úspešnej firme, ale následne i veľmi rýchlo vytriezveli, keď zistili, že skrátka nenašli zmysluplnú prácu, kde by boli prospešní, alebo išlo priamo o evidentný podvod na investoroch, prípadne podstata činnosti a reálne konanie firmy boli v príkrom rozpore s tým, ako sa navonok prezentovala.

Tie najúspešnejšie startupy orientované na globálny trh a prinášajúce zásadné inovácie však predstavujú len zlomok celkového počtu, respektíve len špičku ľadovca. Navyše trhové ocenenie mnohých z nich je dnes absolútne odtrhnuté od reality a vnútornej hodnoty ich aktív.

Len v USA existujú takmer dve stovky technologických startupov a trhová hodnota každej z týchto firiem dnes presahuje miliardu dolárov (mnohé z nich dokonca desiatky miliárd dolárov), hoci podstata ich podnikania je napríklad len mobilná aplikácia a jednoduchá, ale funkčná technológia. Nafúknutie hodnoty týchto firiem je skrátka spôsobené tak nadmerným dopytom po akciách týchto firiem, ako aj nadmernými očakávaniami a psychológiou trhu. Do značnej miery to jednoducho pripomína pyramídovú hru, keď zisky prvotných investorov sú vyplácané z dodatočných investícií do firmy od malých investorov a drobných akcionárov, ktorí opäť očakávajú zhodnotenie, preto tieto firmy v nadmernej miere investujú do marketingu, aby opäť vyvolali záujem a prilákali nových investorov. Celé to trvá, pokiaľ „hrá hudba“, respektíve pokiaľ prúdia peniaze a nikto sa nepýta, aká je skutočná hodnota danej firmy. V momente, keď by sa niečo také stalo, nastal by problém a bublina by spľasla. Tieto firmy, respektíve startupy, by v tom prípade museli buď redukovať náklady (najmä na marketing a mzdy), alebo hľadať dodatočný kapitál, ktorý by už prestal byť dostupný pre firmu/startup, ktorej trh už tak slepo neverí. A práve táto trhová korekcia a zreálnenie hodnoty týchto firiem, respektíve startupov, nás pravdepodobne čaká v nasledujúcich rokoch, a na trhu prežijú len tí najsilnejší.

Ako príklad tohto problému si môžeme uviesť Uber Technologies, teda v súčasnosti najväčší americký startup, ktorý prostredníctvom aplikácie zabezpečuje taxislužby po celom svete, ale pritom nevlastní ani jeden jediný taxík (do veľkej miery obchádza legislatívu vo viacerých štátoch) a hoci profitabilita je nízka (v snahe získať si trh často za dumpingové ceny vo vzťahu ku konkurencii), jeho trhová hodnota je dnes vyše 60 miliárd dolárov. V prípade, že nastane dlhodobo očakávaná korekcia hodnoty viacerých obdobných firiem, môže to vyvolať výraznú vlnu hystérie na trhu a doslova novú vlnu krízy, lebo rozsah tohto problému, teda umelého nadhodnotenia týchto firiem, je ďaleko väčší než sa na prvý pohľad zdá a situácia je dnes ešte horšia než v podobnom prípade okolo roku 2000. Pri úrokových sadzbách blízkych nule a takpovediac „ekonomike na drogách“ finančný systém pri súčasnom nastavení priamo podporuje takého nezodpovedné správanie a zanedbávanie rizika. Vždy v minulosti to viedlo a rovnako aj dnes vedie k umelému nadhodnoteniu aktív a následnej korekcii vedúcej k ďalšej kríze.

Tento proces sa už tento rok začal napríklad v Ázii, kde dochádza už dnes k najvýraznejšej redukcii rizikového kapitálu tečúceho smerom k startupom. Napríklad v rámci tohto roku poklesol prílev nového kapitálu o viac ako polovicu v porovnaní s minulým rokom, na čo reagovali aj akciové trhy pomerne výrazným prepadom hodnoty akcií v prípade mnohých ázijských startupov.

Je nespochybniteľné, že podpora začínajúcich podnikateľov, a možno práve v technologickej oblasti tak u nás, ako aj vo svete, má skutočne význam, no malo by ísť primárne o to vytvoriť férové podmienky. No angažovanie tak súkromného sektora, ako aj štátu v tejto oblasti by nemalo byť odtrhnuté od reality, ale naopak, opatrné a zamerané skôr na podporu tých startupov, ktoré prinášajú reálne zlepšenie, či už produktu, alebo služby.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}