Maciej Samcik's Blog, page 8

March 6, 2018

Zamówił Ubera, ale nie było wolnego kierowcy. Kurs odwołany, ale opłata za kurs - zablokowana

Nie bardzo rozumiem czym jest spowodowane takie dyskryminowanie klientów z przypiętą do aplikacji kartą. Jeśli ktoś płaci gotówką to przecież kierowca – mimo, iż aplikacja również w takim przypadku podaje kwotę za przejazd – nie musi płacić kierowcy z góry. A w przypadku płatności kartą zakładana jest dziwna blokada. Tak, jakby klient miał nie zapłacić (np. jeszcze w trakcie przejazdu odpiąć kartę od aplikacji).

Czytaj też: Preautoryzacja, czyli pułapka. Gdy zablokują ci na karcie zbyt dużą kwotę i za nic nie chcą oddać

Uber blokuje pieniądze z góry, ale tylko „kartowcom”

Ten nowy zwyczaj sprawił, że do Ubera niespodziewanie bardziej zaczęło się opłacać wsiadać z gotówką z portfelu, a nie z kartą przypiętą do uberowej aplikacji. Nikt nic nie blokuje, nie trzeba płacić z góry.

A może nie ma o co kruszyć kopii? Jakie znaczenie ma to czy Uber zablokuje pieniądze na starcie podróży, a pobierze je po kwadransie, gdy kierowca dowiezie mnie na miejsce? W przypadku udanego przejazdu bez komplikacji rzeczywiście nie ma się co pieklić. Ale co jeśli samochód nie przyjedzie lub do usługi przewozu w ogóle nie dojdzie z przyczyn, które nie leżą po stronie klienta?

„Uber zablokował mi kwotę przejazdu już w momencie wyszukiwania kierowcy, a nie dopiero po jego znalezieniu. Trzy razy zamawiałem przejazd, ale w dwóch przypadkach do niego nie doszło, bo nie było wolnych kierowców. Mam dwie blokady na koncie. Odpowiedź na moje pytanie do infolinii Ubera była taka, że to od banku teraz zależy kiedy blokada będzie zdjęta. Porażka!”

– skarży się jeden z internautów. Sprawa być może nie dotyczy zbyt wielu klientow Ubera – stosunkowo rzadko zdarza się, że w okolicy nie ma żadnego kierowcy Ubera. A jeśli nie ma, to widać to na mapce jeszcze przed zamówieniem. Tym niemniej sytuacja, w której klient pojechał z Uberem raz, a bezskutecznie zamówił usługę jeszcze dwa razy, zaś teraz ma na koncie dwie blokady, nie jest miła.

Czytaj: Czy Uber się uratuje? Zwłaszcza, że w Polsce „podkradli” mu najlepszą usługę?

Oczywiście blokada zostanie prędzej czy później zdjęta, ale z doświadczenia wiem, że to może potrwać tydzień, albo i dłużej. Jak to tłumaczy Uber? Zapraszam do lektury pełnej wersji tekstu

---------------------------------------------------------------------------

Uwaga: na tej stronie ukazują się tylko skrócone wersje niektórych artykułów powstających w ramach projektu "Subiektywnie o finansach". Wszystkie teksty w pełnych wersjach - od jednego do trzech artykułów dziennie - ukazują się na mojej nowej stronie www.subiektywnieofinansach.pl Dopisz ten adres do ulubionych w swojej wyszukiwarce i zaglądaj codziennie. Na mojej nowej stronie znajdziesz rady dotyczące lokowania oszczędności, wychodzenia z tarapatów i ostrzeżenia jak nie wpaść w pułapkę.

Jeśli masz konto na Facebooku, to koniecznie zapisz się do obserwowania fan-page'u "Subiektywnie o finansach". Tam wrzucam nie tylko zajawki własnych tekstów, ale też komentuję różne wydarzenia i nowości z branży finansowej. Żeby zostać fanem subiektywności kliknij tutaj i zostań fanem.

Zapisz się na mój newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

February 28, 2018

Znamy zarobki Michała Krupińskiego w Pekao. Czy przejął astronomiczną pensję Lovaglio?

Z opublikowanego właśnie sprawozdania rocznego Banku Pekao wynika, że choć prezes Krupiński odziedziczył po poprzedniku wiele, to na pewno nie jego pensję. Nowy, polski właściciel – konsorcjum PZU i Polskiego Funduszu Rozwoju – doprowadził do tego, że od czerwca do grudnia 2017 r. bank wypłacił nowemu szefowi „Żubra” mniej więcej 980.000 zł. To oznacza, iż jego kontrakt wynosi 2 mln zł rocznie.

To oczywiście ogromne pieniądze – w przeliczeniu 170.000 zł miesięcznie – ale z grubsza pięć razy mniejsze, niż inkasował w ramach podstawowego kontraktu Lovaglio. Inna sprawa, że nie wiemy jakie Krupiński ma umówione z radą nadzorczą bonusy (premie za wyniki). Lovaglio od kilku lat inkasował w bonusach więcej, niż drugą „pensję”. Krupiński na razie nie pokazał żadnych dodatkowych zarobków, bo – zgodnie z wymaganiami Komisji Nadzoru Finansowego – wypłaty premii muszą być odroczone co najmniej o dwa lata.

Zarobki nowego prezesa Pekao są zbliżone do wartości wynagrodzeń prezesów innych wielkich spółek finansowych kontrolowanych przez państwo. Prezes PZU miesięcznie zarabiał w zeszłym roku 120.000 zł, zaś prezes PKO BP w 2016 r. – 240.000 zł (zarobki menedżmentu za zeszły rok bank poda w ciągu kilkunastu najbliższych dni).

Ciąg dalszy o zarobkach kolegów Krupińskiego z zarządu Pekao oraz innych prezesów banków, a także o gigantycznych odprawach dla członków poprzednich władz Pekao oraz o tym kto w 2017 r. był najlepiej wynagradzanym bankowym prezesem - czytaj pod tym linkiem

---------------------------------------------------------------------------

Uwaga: na tej stronie ukazują się tylko skrócone wersje niektórych artykułów powstających w ramach projektu "Subiektywnie o finansach". Wszystkie teksty w pełnych wersjach - od jednego do trzech artykułów dziennie - ukazują się na mojej nowej stronie www.subiektywnieofinansach.pl Dopisz ten adres do ulubionych w swojej wyszukiwarce i zaglądaj codziennie. Na mojej nowej stronie znajdziesz rady dotyczące lokowania oszczędności, wychodzenia z tarapatów i ostrzeżenia jak nie wpaść w pułapkę.

Jeśli masz konto na Facebooku, to koniecznie zapisz się do obserwowania fan-page'u "Subiektywnie o finansach". Tam wrzucam nie tylko zajawki własnych tekstów, ale też komentuję różne wydarzenia i nowości z branży finansowej. Żeby zostać fanem subiektywności kliknij tutaj i zostań fanem.

Zapisz się na mój newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

February 23, 2018

Jak sprawdzić swój potencjał na rynku randkowym? Można go sobie... wyliczyć. A jak?

Uwaga, to jest "stary" blog. Publikuję tu tylko skrócone wersje niektórych swoich artykułów. Wszystkie nowe znajdziesz tylko na www.subiektywnieofinansach.pl. Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

SMV, czyli na kogo „poleci” facet, a kogo polubi kobieta

O potencjale randkowym mówi wskaźnik SMV. Im większy masz SMV, tym łatwiej jest Ci zaciągnąć do łóżka osobnika, który wpadnie Ci w oko. Im wyższy SMV ma obiekt Twych westchnień, tym większe musi być Twoje SMV, by ów obiekt chciał wzdychać do Ciebie. Największa szansa na seks (a w perspektywie – choć nie wiem czy niedinterpretuję – dłuższą znajomość) mają osobniki o zbliżonym do siebie SMV. Jedyny problem polega na tym, że nikt nie chodzi z wypisanym SMV na czole – lub gdziekolwiek indziej.

Przy czym działa ponoć zasada, że u mężczyzn zakres tolerancji SMV jest wyższy. Czyli większości mężczyzn podoba się większość kobiet. A jeszcze inaczej: większość facetów zainteresuje się nie tylko kobietą o wskaźniku SMV – mierzonym w skali 0-10 – porównywalnym ze swoim, ale też kobietami o SMV nieco niższym. U kobiet odwrotnie. Nie zainteresują się facetem, którego SMV jest niższe, niż jej własne. Oczywiście kobieta spojrzy łaskawym okiem też na osobnika o SMV wyższym.

Na tę nierównowagę nakładają się różnice w cyklu wzrostu i spadku SMV w czasie życia. U faceta szczyt SMV przypada znacznie później, niż u kobiety, zaś przeciętnie SMV kobiet i facetów przetnie się między 26-tym a 30-tym rokiem ich życia (różnie podają).

Jak wyliczyć swoje SMV? Czytaj na www.subiektywnieofinansach.pl. Tam znajdziesz najnowsze interwencje w sprawach czytelników, prześwietlenia reklam, porady dotyczące finansów osobistych i recenzje nowych aplikacji finansowych i produktów bankowych. Zaś namiar na ten konkretny tekst w jego pełnej wersji znajdziesz tutaj

February 21, 2018

Masz kartę pod ręką? Sprawdź jakie ma logo i... zacznij korzystać ze zniżek w sklepach. A jak?

Jeśli masz kartę płatniczą pod ręką, to spójrz jakie widnieje na niej logo i sprawdź jakie w związku z tym zniżki Ci przysługują. Dwie największe organizacje płatnicze na świecie mają swoje własne programy lojalnościowe. Programy Visy (Visa Oferty) i Mastercarda (Priceless Specials) są bardzo od siebie różne. Mastercard nagradza tylko klientów wybranych banków i niektórych kart. Z kolei program Visy jest bardziej „demokratyczny”: można w nim zapisać każdą kartę z logo tej organizacji.

Oba programy lojalnościowe różnią się też sposobem gromadzenia korzyści. W przypadku programu Priceless Specials za każde wydane kartą złotówki u partnerów (w wybranych sieciach handlowych) dostaje się punkty, które potem wymienia się na nagrody (dokładnie tak, jak w największym w Polsce programie lojalnościowym Payback). Visa Oferty to zaś lasyczny program rabatowy – po prostu kupujesz taniej (a w praktyce otrzymujesz zwrot części swojego wydatku) dlatego, że zarejestrowałeś w programie swoją kartę i robisz zakupy z sytemem Visa.

Już jakiś czas temu zarejestrowałem jedną ze swoich kart w programie Visa Oferty. Mógłbym zarejestrować ich więcej, bo nie trzeba ograniczać się do jednego plastiku. Dopóki zniżki są głównie do sklepów internetowych – nie mam potrzeby rejestrować w programie wszystkich swoich kart z logo Visa, ale już dla zniżek na zakupy stacjonarne zacznie to mieć znaczenie, bo niezależnie od tego którą kartę wyjmę z portfela – dostanę zniżkę w sklepie.

Wypróbuj Visa Checkout: Nowy sposób płacenia w internecie. Prosty i bezpieczny, a przy tym oferuje ciekawe zniżki. Jeśli jesteś wyjadaczem wisienek, to pod tym linkiem można zarejestrować swoją kartę w usłudze Visa Checkout i zacząć oszczędzać na zakupach w sieci. Zaś pod tym linkiem przeczytasz na czym to polega

Zarejestrowałem kartę i... moje pierwsze wrażenia znajdziesz w tekście na www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

Czytaj też: Co może powiedzieć o tobie karta płatnicza, którą masz w portfelu? Wbrew pozorom całkiem sporo!

Czytaj też: Jak z pomocą karty kredytowej zarządzać domowym budżetem i wyplątać się z długów?

Odwiedź też stronę akcji „O wygodnym płaceniu, czyli niezbędnik nowoczesnego konsumenta”. Tam piszę o wszystkich nowościach ze świata płatności oraz poradniki o bezpiecznym używaniu kart i wyciskaniu z nich maksymalnie dużo korzyści. Zapraszam: kliknij ten link

Ten artykuł powstał w ramach cyklu „O wygodnym płaceniu. Niezbędnik nowoczesnego konsumenta”, którego patronem jest organizacja płatnicza Visa, oferująca m.in. program rabatowy Visa Oferty oraz wygodne i bezpieczne płatności w internecie za pomocą usługi Visa Checkout.

February 19, 2018

Gdy klient (już) chce się dogadać w sprawie spłaty długów, a bank (już) nie. Kto robi błąd?

Wydaje się, że wierzyciel powinien zawsze być otwarty na ugodę z dłużnikiem - niezależnie od tego na jakim etapie jest egzekucja długu. Pośrednictwo sądów, windykatorów, komorników zawsze kosztuje i trwa. Jeśli dłużnik prosi o ugodę, a jego propozycja wygląda na rozsądną, wygrywają wszyscy (no, może poza komornikiem). Wyjątkiem jest sytuacja, w której wierzyciel oceni, iż owa gotowość jest wyłącznie grą na czas. Albo taka, w której ugoda jest nierozsądna.

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

Czytaj też: Miała groszowy dług, a teraz… każą oddać jej kilka stówek. A wszystko przez… adres. Uważajcie!

Czytaj też: Przez trzy lata walczyła o pieniądze, które bank zabrał jej przez pomyłkę. Pomogła dopiero moja interwencja

Klient do banku: „wycofaj komornika, to szybko oddam 75% pieniędzy”

Opiszę Wam sytuację, która spotkała jednego z moich czytelników. Ma on 45.000 zł długu w banku PKO BP (dwa kredyty), którego od pewnego czasu nie spłacał. Nie znam przyczyn tego stanu (wiem tylko, że jego dochód netto nie przekracza 2000 zł i że utrzymuje się z tych pieniędzy trzyosobowa rodzina). Sprawa dojrzała do wszczęcia egzekucji komorniczej. Co stało się dalej? Zapraszam do lektury na www.subiektywnieofinansach.pl. Link do tekstu jest tutaj

February 15, 2018

Dostałeś nową kartę, choć stara ma działać jeszcze przez dwa lata. O co tu chodzi?

Jeden z moich bliskich znajomych ostatnio dostał od banku nową kartę, choć termin ważności starej jeszcze nie upłynął (przypada za dwa lata). Nowa karta ma znak innej organizacji płatniczej, niż stara, więc domyślam się, że bank chciałby grzecznie poprosić o używanie własnie tego plastiku. A co zrobić ze starym? Czy nadal będzie działał? Zniszczyć? Pociąć? Zjeść? No i w czym nowa karta będzie się różniła od starej? O tym bank nie napisał ani słowa.

Klient nie doinformowany jest nieufny, więc duża część nowych kart pozostanie nie aktywowana (mój znajomy nową kartę rzucił w kąt i nie zamierza jej używać). Dobrze, że banki przynajmniej nie wysyłają już kart w stanie „wzbudzonym”, czyli gotowym do płacenia zbliżeniowego (pierwsza transakcja, „wzbudzająca”, musi zostać przeprowadzona stykowo, przy użyciu „starego” PIN-u).

Nawet jeśli wymiana kart przed terminem wynika przede wszystkim z przyczyn komercyjnych, to bank powinien dołączyć do nowej karty list, w którym tłumaczy klientowi sytuację i odpowiada na najważniejsze pytania, które mogą się pojawić. Chodzi o to, by klient nie poczuł się jak popychadło, dodatek do karty, który ma używać karty, którą mu się wciśnie do łapki i nie dyskutować.

Więcej takich przypadków i moja opinia o tym jak całe zjawisko wpływa na nasze zaufanie do banków znajduje się w pełnej wersji tekstu, którą znajdziecie na www.subiektywnieofinansach.pl w sekcji "W Twojej sprawie".

Nie przegap nowych tekstów z „Subiektywnie o finansach", zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd kont bankowych ułatwiających oszczędzanie

February 13, 2018

Polisolokata typu pareto i (prawie) wygrany proces. Co się stało, że nie ma happy-endu?

Pani Iwona (imię zmienione) w 2015 r. złożyła w sądzie pozew przeciwko firmie ubezpieczeniowej Europa i zażądała zwrotu ponad 60.000 zł wraz z odsetkami liczonymi od 2012 r. Przedmiotem sporu byla jedna ze słynnych polis ubezpieczeniowych typu Pareto, a konkretnie Pareto – New Frontier II, którą „uszczęśliwił” klientkę sprzedawca z Open Finance. Wartość inwestycji miała się opierać na bliżej nieznanym indeksie BNP Paribas NF8Europe Excess Return

Od razu na starcie pani Iwona musiała zapłacić ponad 30.000 zł, a potem co miesiąc 880 zł (przez 15 lat). Sprzedawca naściemniał pani Iwonie, że z zysków z polisy spłaci kredyt hipoteczny. I przedstawił wyliczenia, że ten indeks od 1995 r. rósł średniorocznie o 9%. Sprzedawca zapomniał powiedzieć, że to nie są dane historyczne, tylko… symulacje.

Czytaj też: Wygrał w sądzie 46.000 zł, lecz prawnicy banku chcieli go wykiwać. Ale napatoczyli się na kontrę. Brawo!

Czytaj też: Problem z bankiem i ubezpieczycielem? Prawnicy polecają ten sąd. Często się wygrywa

Czytaj też: Szary konsument bez prawnika kontra machina prawnicza ubezpieczyciela. Klient bez szans? No to posłuchajcie

Ubezpieczyciel błaga o litość, ale klientka nie bierze jeńców

W 2013 r. pani Iwona zorientowała się, że coś tu nie gra i – mimo, że produkt był objęty ochroną kapitału z datą końcową (czyli za 15 lat klientka otrzymałaby nominalnie przynajmniej tyle, ile wpłaciła) – zażądała jego likwidacji. Europa wypłaciła 10.000 zł. Klientka postanowiła powalczyć o więcej i poszła do Rzecznika Ubezpieczonych (dziś występującego już pod „marką” Rzecznika Finansowego).

Interwencja była nader skuteczna, bowiem już sama groźba procesu z klientką spowodowała, że Europa postanowiła pójść na ugodę i to daleko idącą. Zaproponowała mianowicie pani Iwonie wyrównanie wszystkich strat, czyli wypłatę 60.000 zł, o ile klientka zrzecze się dalszych roszczeń i podpisze klauzulę o poufności (czyli nie będzie komentowała sprawy publicznie, np. w mediach społecznościowych). To był klasyczny knock-down, w którym ubezpieczyciel rzucał biały ręcznik na ring.

Pani Iwona postanowiła jednak, że nie bierze jeńców. I złożyła pozew w sądzie i żądając nie tylko zwrotu wpłaconych pieniędzy, ale i odsetek ustawowych. Dlaczego nie wystarczyło jej odzyskanie „gołych” 60.000 zł i była gotowa ponieść koszty procesu sądowego, by walczyć o więcej? Pani Iwona tłumaczy to tak:

Długo wydawało się, że ryzyko się opłaci. Sąd pierwszej instancji przyznał pani Iwonie rację. Co prawda nie zgodził się z roszczeniem unieważnienia umowy ze względu na wprowadzenie klientki w błąd, ale przyznał jej rację, że opłata likwidacyjna, pobrana po rozwiązaniu umowy (75%) to rozbój w biały dzień. A pisząc bardziej fachowo: wynik klauzuli niezgodnej z zasadami współżycia społecznego oraz nieuzasadnionej żadnym racjonalnym czynnikiem (np. kosztami ubezpieczyciela).

Czytaj też: Jak odzyskać kasę z polisy inwestycyjnej, której nie objęła ugoda z UOKIK-iem? On zrobił tak. I wygrał!

Czytaj też: Włożyłeś/łaś pieniądze w toksyczną polisolokatę? Chcesz je odzyskać? Są aż trzy dobre wieści!

Zaskakująca apelacja. Wyrok jak wygrana w Lotto

Europa, nie mając już kompletnie nic do stracenia i chyba bez wielkich nadziei na cokolwiek, złożyła apelację. I… nieoczekiwanie wygrała. Pani Iwona, nie dość, że została z niczym, to jeszcze musiała zapłacić ponad 8.000 zł kosztów procesu. Jak to możliwe, że karta tak fatalnie się odwróciła, zaś firma ubezpieczeniowa – już będąc na deskach po knock-downie – nagle odzyskała siły?

Przyczyny tej kuriozalnej sytuacji tłumaczę w pełnej wersji tekstu, którą znajdziecie na www.subiektywnieofinansach.pl. Zapraszam do mojego nowego serwisu - tylko tam znajdziecie wszystkie teksty oraz pełne wersje tych nielicznych, które wciąż publikuję również na www.samcik.blox.pl. A link do tej konkretnej opowieści podaję tutaj

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd kont bankowych ułatwiających oszczędzanie

February 12, 2018

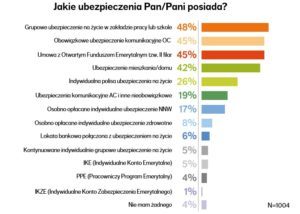

O co tak naprawdę chodzi w ubezpieczeniach? Ile składek do nas wraca? Prześwietlam!

Pewien mądry człowiek zajmujący się ubezpieczeniami powiedział mi ostatnio coś takiego: „Ubezpieczenie, panie kochany, to nie jest żaden parasol. To jest suszarka”. Wprawdzie od lat symbolem ubezpieczenia jawi się parasol, który chroni przed deszczem złych zdarzeń, ale… doszedłem do wniosku, że facet ma rację. Ubezpieczenie nie uchroni mnie przed nieuniknionym, ale pozwoli się pozbierać po życiowym tsunami. Czyli osuszyć się po ulewie. Szybciej stanąć na nogi.

Nasze potrzeby ubezpieczeniowe będą rosły z jednego prostego powodu – jesteśmy coraz zamożniejsi, coraz więcej zarabiamy, mamy coraz więcej majątku – a więc i więcej do stracenia.

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd kont bankowych ułatwiających oszczędzanie

Rocznie płacimy ubezpieczycielom mniej więcej 61 mld zł składek (z danych KNF wynika, że w pierwszym półroczu wpływy firm ubezpieczeniowych z tego tytułu wyniosły jakieś 31,6 mld zł). To mniej więcej po 2500 zł na głowę dorosłego Polaka rocznie. Dużo? Mało? Cóż, na samą organizację świąt Bożego Narodzenia w tym roku wydamy ponad 20 mld zł.

Z różnych badań wynika, że mniej więcej połowa z nas jest lepiej lub gorzej zabezpieczona. Firma ubezpieczeniowa Nationale Nederlanden oszacowała, że np. ubezpieczenie mieszkania ma 46% z nas, a ubezpieczenie życia – 26% (ale prawie połowa deklaruje, że ma polisę na życie grupową, wykupioną w zakładzie pracy). Tutaj więcej o tych badaniach.

W tym roku prawdopodobnie ok. 24 mld zł zebranej składki będą stanowiły ubezpieczenia życiowe (w tym łączące polisę z inwestowaniem), a 37 mld zł dotyczy wydatków na polisy dotyczące naszego majątku, z czego prawie 60% to ubezpieczenia samochodów.

W obu częściach rynku ubezpieczeniowego widać pewną nierównowagę – w ubezpieczeniach dotyczących nas samych prawie połowa składek dotyczy polis inwestycyjnych (a druga połowa – polis na życie, chorobowych, wypadkowych), zaś w ubezpieczeniach dotyczących naszego majątku – większość składek to ubezpieczenia samochodu (znacznie mniej: ubezpieczenia mieszkań i cennych przedmiotów nie będących samochodami).

Im bardziej będziemy świadomi tego, że ubezpieczenie swojego życia, zdrowia (w tym rąk do pracy) oraz wypracowanego przez całe życie majątku to pierwsza rzecz, o której powinniśmy myśleć – tym bardziej te nierówności będą zanikały. Dziś jeszcze sporo ubezpieczeń jest kupowanych z powodu obowiązku.

Działalność ubezpieczeniowa jest tak naprawdę dość prosta. Przykładowo: bierzemy 100 osób i ubezpieczamy każdą z nich na 100 zł. Załóżmy, że statystycznie ryzyko ubzpieczeniowe realizuje się w przypadku jednego klienta na stu. Na poczet polisy każda z ubezpieczonych osób wpłaca po 1 zł 50 gr. Ubezpieczyciel zbierze więc 150 zł składek, a wypłaci 100 zł odszkodowania jednej osobie. Pozostałe 50 zł to koszty sprzedaży, utrzymania firmy, pensje pracowników, systemy informatyczne itp. I oczywiście zysk firmy. Kłopoty? Są jeśli okaże się, że firma źle oszacowała ryzyko szkody i musi wypłacić więcej, niż 100 zł.

Jak to wygląda na „prawdziwych” liczbach? Czytaj w pełnej wersji tekstu na www.subiektywnieofinansach.pl

Link do tekstu jest tutaj . Więcej na temat roli ubezpieczeń w naszym życiu: czytaj w raporcie „Jak ubezpieczenia zmieniają Polskę i Polaków” – plik pdf jest tutaj

February 5, 2018

Tego jeszcze nie było. Aplikacja, która miała ułatwiać życie klientom Orlenu nagle wycofana

To bardzo rzadka sytuacja: aplikacja, która z wielkim hukiem weszła na rynek już po kilku dniach zawiesza działanie i to z góry zapowiadając, że przerwa potrwa kilka dni? Firma w komunikacie rozesłanym do klientów twierdzi, że to efekt ogromnego zainteresowania uzytkowników. Czyli, że została zadeptana, jak karp przed Świętami w Lidlu.

„Ogromne zainteresowanie JustDrive przyczyniło się do przejściowych problemów technicznych. Płacenie za paliwo nie będzie możliwe przez kilka najbliższych dni. Poinformujemy od razu jak to będzie możliwe, przepraszamy za utrudnienia”

– taki komunikat otrzymałem od zespołu Just Drive. Może i zainteresowanie było wielkie, ale to na pewno nie jest cała prawda. Z powodu dużego zainteresowania aplikacja może wolniej działać, zawieszać się na dłuższą chwilę (minuty, godziny), ale raczej nie bywa wyłączana na kilka dni.

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd kont bankowych ułatwiających oszczędzanie

Druga hipoteza pojawiła się po informacjach, że na stacjach Orlenu – jedynego paliwowego partnera aplikacji – mają jakąś grubszą awarię informatyczną – w piątek na części stacji nie działały płatności kartowe i BLIK-iem. Tyle, że awarię szybko opanowano, a JustDrive jak nie działał, tak nie działa. W niedzielę na profilu aplikacji na Facebooku pojawił się wiele mówiący komentarz podpisany przez zespół aplikacji (jego skan znajdziesz w pełnej wersji niniejszego tekstu na www.subiektywnieofinansach.pl)

Czytając go między wierszami można dojść do wniosku, że to nie kwestia przeciążenia serwerów z powodu nadmiernego zainteresowania użytkowników aplikacji JustDrive, ani nie kwestia awarii informatycznej po stronie Orlenu, tylko „sabotażu” zaordynowanego przez naszą narodową sieć stacji paliw. Orzeł potrafi być drapieżny, ale żeby aż tak?

O co tu chodzi? Czy JustDrive wróci? I kiedy? Zapraszam do pełnej wersji tekstu na nowej stronie "Subiektywnie o finansach"

February 1, 2018

Oto apka, która pozwala tankować auto i płacić (prawie) bez wychodzenia z auta. I to z rabatem

Aplikacja nazywa się JustDrive i od 1 lutego jest dostępna w sklepach AppStore i Google Play. Na czym polega? Wystarczy ją ściągnąć na smartfona, zarejestrować się i potwierdzić tożsamość kilkoma danymi, następnie przypiąć kartę płatniczą (tak jak np. do aplikacji Ubera) i już można płacić za paliwo znacznie szybciej i wygodniej, niż do tej pory. Czyli poprzez zeskanowanie kodu QR znajdującego się na dystrybutorze z paliwem.

Nie trzeba więc dreptać do budynku stacji, czekać w kolejce do wolnego stanowiska, ani wpisywać PIN-ów do karty. Po prostu podjeżdzam do dystrybutora, tankuję ile chcę, skanuję kod i zapłacone. Przy odrobinie szczęścia można nie wysiadać w ogóle z samochodu, bo na niektórych stacjach jest przecież obsługa, która zajmuje się tankowaniem.

Drugą korzyścią JustDrive jest zniżka na paliwo jeśli kupujemy je przy użyciu aplikacji. Ta zniżka nie jest jakoś szczególnie wstrząsająca – 5 gr. na litrze i to tylko do 100 litrów w każdym miesiącu. W przeliczeniu na cenę litra paliwa oznacza to nieco ponad 1% rabatu od ceny regularnej. Przy maksymalnych 100 litrach zatankowanych miesięcznie dostajesz więc 5 zł rabatu na paliwo.

W JustDrive jest dostępny solidny boost. Polega on na tym, że jeśli polecimy znajomym aplikację i oni zaczną jej używać, to za każdego znajomego dostaniemy 5 gr. dodatkowej zniżki na nasze paliwo. W ten sposób można zwiększać swój bonus nawet do 50% rachunku za paliwo.

Oczywiście boost działa tylko do limitu 100 litrów miesięcznie w baku i – niestety – tylko przez 90 dni od zapisania się każdego ze znajomych do JustDrive. Przy cenie paliwa 4,70 zł i „zapłodnieniu” programem 46 znajomych można więc zatankować 300 litrów po 2,35 zł i zyskać przez trzy miesiące 700 zł.

Więcej o aplikacji JustDrive - jej wadach, zaletach i niedalekiej przyszłości - piszę w pełnej recenzji na www.subiektywnieofinansach.pl. Tekst znajdziesz tutaj

Jeśli nie chcesz przegapić żadnego nowego tekstu na nowej stronie "Subiektywnie o finansach" (na stronie www.samcik.blox.pl, na której się znajdujesz, pojawiają się tylko niepełne wersje niektórych tekstów), to zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers