Maciej Samcik's Blog, page 67

April 4, 2016

Dziś No Cash Day, czyli... święto Wielkiego Brata. Nawet biżuterii nie kupisz już za gotówkę?

Dziś światowy dzień bez gotówki, czyli "no cash day" . Obchodzić go można tylko w jeden sposób - przez cały dzień płacić tylko kartą lub telefonem. Nie zbliżać się do bankomatu, gardzić drobnymi. Bo cały świat walczy z ostatnio gotówką. Głównym powodem jest oczywiście to, że transakcje gotówkowe są "niesprawdzalne", a więc w ten sposób odbywa się większość transferów w ramach szarej strefy i czarnego rynku. Im mniej gotówki w transakcjach, tym mniej nielegalnych transakcji i nie zapłaconych podatków. To jedna strona medalu. Ale jest i druga: im więcej transakcji bezgotówkowych, rozliczanych poprzez banki i organizacje płatnicze (Visa i MasterCard), tym mniej prywatności. Każdy, kto ma dostęp do naszego rachunku bankowego, może dowiedzieć się nie tylko ile mamy pieniędzy, ale też jaki jest nasz stan zdrowia, do której szkoły chodzą nasze dzieci, a przy odrobinie szczęścia nawet co lubimy w łóżku... Krótko pisząc: płacenie kartami i przelewami jest szalenie wygodne, ale i... łatwe do śledzenia. I opodatkowania. Np . w Argentynie jakiś czas temu wprowadzono... 15% podatku od transakcji zagranicznych kartami płatniczymi wydanymi przez argentyńskie banki.

I co wy na to? Ostatnio Verifone, czyli firma produkująca terminale płatnicze dla punktów handlowych, zrobiła badania, w których pytała Polaków o ich preferencje w dziedzinie płatności. Okazuje się, że hard-userów kart płatniczych mamy w kraju jakieś 10%. Do codziennego używania kart na zakupach przyznaje się bowiem 12,5% pytanych posiadaczy kart, a do wyciągania karty płatniczej z kieszeni przynajmniej raz w tygodniu - 65% "ukartowionych" Polaków. Jakkolwiek mamy w kieszeniach 35 mln kart, to do "ukartowionych" można zaliczyć najwyżej 70% osób, co oznacza, że przedstawiane przez Verifone wyniki trzeba "odchudzić" o mnożnik 0,7. Wychodzi więc, że szalenie często używa kart - i nie wyobraża sobie bez nich życia - co dziesiąty Polak., a jakieś 50% z nas łaskawie docenia wygodę płacenia, ale nie ma ochoty zrezygnować z płacenia gotówką, przynajmniej w niektórych miejscach i sytuacjach. Pozostali tylko pukają się w czoło i rozkoszują się widokiem banknotów w swoich portfelach. Gdzie najczęściej płacimy kartami?

Z badań Verifone wynika, że jeśli finansiści i handlowcy chcą, żebyśmy częściej płacili kartą, to powinni organizować więcej promocji, dających zniżki za płacenie bezgotówkowe, a także umożliwiać używanie kart w różnego rodzaju automatach samoobsługowych , które dziś często obsługują tylko gotówkę. Mniej więcej 50% Polaków deklaruje, że gdyby mieli terminale płatnicze w każdym sklepie w okolicy, to ewentualnie mogliby całkiem zrezygnować z gotówki. To aż niewiarygodnie duży odsetek, bo dziś - zwłaszcza wśród małych transakcji - stosunkowo niewiele jest tych bezgotówkowych . Poniższe dane potwierdzają, że hard-userów kart płatniczych mamy w Polsce dokładnie 10%: Hard-userów, czyli tych, którzy - gdyby tylko mieli wokół siebie odpowiednio rozwiniętą infrastrukturę - gotowi byliby wyrzucić z portfela banknoty i bilon.

Badania Verifone pokazują gdzie jesteśmy na drodze do wyrzucenia gotówki, ale jeszcze lepiej pokazują to cyferki publikowane przez NBP, z których wynika, że spośród wszystkich transakcji kartowych aż dwie trzecie to te, które na "wyjściu" mają gotówkę . Dla porównania: w Wielkiej Brytanii liczba transakcji bezgotówkowych po raz pierwszy przekroczyła w 2014 r. liczbę gotówkowych. W Australii 53% płatności stanowią te bezgotówkowe. W Danii w gotówce reguluje się nie więcej niż 25% rachunków i rząd planuje całkowite wycofanie gotówki z obrotu w 2030 r. Podobnie w Szwecji. Zapewne dlatego ostatnio polski rząd zapowiedział ograniczenie przedsiębiorstwom możliwości rozliczania transakcji żywą gotówką do 15.000 zł. Limit ma obowiązywać od początku 2017 r. Ale w porównaniu z tym, co dzieje się w innych krajach, nasze "szturchanie" miłośników gotówki przez władze to... pikuś. Jak to robią prawdziwi twardziele? Kilka przykładów poniżej.

W Belgii nie wolno już płacić gotówką kupując nieruchomości na rynku pierwotnym (w grę wchodzą tylko przelewy), a przy innych zakupach limit płatności gotówkowych wynosi 3000 euro. We Francji i Włoszech limit zakupów opłacanych gotówką wynosi 1000 euro. W Niemczech politycy, w przerwach między uroczystym witaniem kolejnych tysięcy imigrantów, myślą o wprowadzeniu takiego limitu na poziomie 5000 euro (to kraj bardzo "gotówkowy", ale mimo wszystko 34% obywateli płaci za zakupy bezgotówkowo ). W Hiszpanii obowiązuje limit na poziomie 2500 euro. W Meksyku limit bezgotówkowy wynosi 500.000 pesos dla transakcji nieruchomościowych oraz 200.000 pesos przy zakupach samochodów, biżuterii lub usług loteryjnych. W Urugwaju od maja 2015 r. - 5000 dolarów dla wszystkich typów transakcji. Również takich: ;-)

W Kanadzie od 2007 r. podatki płaci się wyłącznie bezgotówkowo, kartami płatniczymi lub w specjalnych urzędomatach, podobnych do tych, które są testowane w polskich urzędach. Tamtejszy rząd testował też cyfrową walutę MintChip, ale zrezygnował z tego pomysłu (było o nim w blogu). Nota bene w Polsce też mamy już cyfrowy pieniądz, nazywa się Billon, choć nie jest na razie przesadnie popularny (chyba wciąż wyprzedza swój czas). Na Filipinach rząd uruchomił podobny projekt wirtualnej waluty e-Peso, ale nie będzie to stricte cyfrowa waluta, bo transakcje będą zapisywane w "dzienniku aktywności klienta" , co oznacza, że nie będą anonimowe (każda transakcja wirtualnym pieniądzem będzie przyporządkowana do konkretnego klienta). W Australii przygotowują bezgotówkowy system opieki zdrowotnej , dzięki czemu np. leki zapisane przez lekarza będzie się kupowało bezgotówkowo - w aptece zakup będzie rejestrowany, a pieniądze od razu ściągane z konta pacjenta . System bezgotówkowych płatności za leki, wizyty w przychodnich i usługi pielęgniarek będzie sprzężony z czymś w rodzaju naszego Rejestru Usług Medycznych. W Kenii wspólnie z MasterCardem przygotowują "kartę socjalną", którą będzie się bezgotówkowo płacić za wszystkie usługi finansowane przez państwo i świadczenia społeczne. Tak, tak, nadchodzi koniec ery gotówki.To co, świętujemy dziś dzień bez gotówki, czy raczej cieszymy się dniami wolności? :-).

Jak zarobić 500 zł od banku? Pożycz kasę, poczekaj na błąd i... przeczytaj regulamin :-)

Eurobank jest ostatnio najbardziej aktywnym bankiem jeśli chodzi o kuszenie klientów. Oba czołowe produkty Eurobanku - kredytowy i depozytowy - wyskakują niemal z każdej lodówki, razem z aktorem Piotrem Adamczykiem, który jest twarzą wrocławskiego banku. I o obu było już w blogu. Lokata "Trzy razy lepsza" jest dla przeciętnego klienta lepsza od zwykłej o jakieś 100 zł (przy założeniu, że ów przeciętniak ma do ulokowania 20.000 zł). I każdy musi sobie sam odpowiedzieć na pytanie, czy warto o tę stówę się postarać, spełniając niezbyt łatwe warunki. Jeśli zaś chodzi o "Wypożyczkę", to mam mieszane uczucia. Z jednej strony jest to pożyczka niezwykle klarowna jeśli chodzi o zasady - kosztuje po prostu 10% tego, co pożyczasz - ale z drugiej strony jej porównanie z innymi pożyczkami jest trudne. W "Wypożyczce" koszty są bowiem naliczane z góry (a więc klient płaci te 10% opłaty od całego salda), a w zwykłym kredycie odsetki - nawet jeśli płacimy równe raty - są liczone od coraz mniejszej podstawy (czyli nie spłaconej części kapitału).

Stąd "Wypożyczka", reklamowana przez Adamczyka jako "prosta i tania", tak naprawdę jest tylko prosta :-.) Jeśli chodzi o taniość, to jej koszt jest porównywalny z "normalnym" kredytem z oprocentowaniem 18% (bez prowizji). Kto nie wierzy, niech zerknie na RRSO adamczykowej "Wypożyczki" - nie jest tak niskie, jak sugerowałoby przeliczenie. "Wypożyczka" dostała jeszcze dodatkowy "dopalacz" , oprócz tego, że jest prosta i chciałaby być postrzegana jako tania, to jest jeszcze szybka. Bank gwarantuje bowiem, że wypłaci kasę w ciągu jednego dnia. A jeśli nie wypłaci, to klient dostanie 500 zł rekompensaty.

To kupa forsy. Choć sam koncept gwarancji szybkości wypłaty pożyczki nie jest żadną nowością - takie oferty się zdarzały - to przeważnie bank ustalał karę za własną nieterminowość na umiarkowanym poziomie: było to przeważnie 50 zł lub 100 zł. Piotr Adamczyk gwarantuje, że jeśli bank się nie wyrobi, to zapłaci aż pięć stów, czyli w wielu przypadkach odda połowę lub więcej kosztów kredytu (w przypadku "Wypożyczki" na 5000 zł - nawet całość). Tylko czy ta gwarancja rzeczywiście wygląda tak, jak mogą ją sobie wyobrażać klienci na podstawie telewizyjnej reklamy? A więc: "idę sobie ulicą, wchodzę spontanicznie do banku, wypełniam wniosek, zabieram pieniądze i idę na zakupy"? Oczywiście nie. Po pierwsze dlatego, że gwarancja liczy się od momentu podpisania umowy kredytowej, a nie złożenia wniosku. Niekiedy obie czynności można wykonać w ciągu jednej wizyty w banku, ale raczej nie podczas spontanicznej wizyty w oddziale. Pożyczka Piotra Adamczyka nie jest bowiem z gatunku tych, w których pieniądze się dostaje "na dowód".

Czytaj też: Bank wreszcie zadba o zabezpieczenie komputerów klientów

Z tego, co bank pisze na swojej stronie internetowej wynika, że do uzyskania "Wypożyczki" trzeba mieć zaświadczenie o dochodach . W przypadku etatowców jest to zaświadczenie z zakładu pracy z pieczątką działu kadr, druk RMUA nie starszy, niż trzy miesiące, zeszłoroczny PIT (jeśli już się rozliczyliście), albo wyciąg i historia rachunku ze swojego banku za kilka ostatnich miesięcy. Jeśli prowadzisz działalność gospodarczą - to formalności jest znacznie więcej i nawet nie chce mi się ich wymieniać. W przypadku emerytów - decyzja o przyznaniu świadczenia, ostatnia waloryzacja, ostatni pasek "emerytalny", historia rachunku bankowego potwierdzająca wpływ emerytury lub zaświadczenie z ZUS, że klient jest emerytem. Do tego wszystkiego dochodzi oczywiście badanie zdolności kredytowej, które też nie musi pójść po myśli klienta. Na pewno nie jest tak, że wchodzę do banku, daję pracownikowi dowód osobisty i wychodzę z gotówką.

OBEJRZYJ TEŻ: SAMCIK KONTRA ADAMCZYK. POJEDYNEK NA KORCIE :-)

To, czy rzeczywiście dostaniemy pieniądze tego samego dnia - jak obiecuje reklama - zależy nie tylko od tego czy mamy przy sobie dowód osobisty i papiery potwierdzające dochód i czy przebrniemy z sukcesem przez scoring, ale też od tego w jakiej formie chcemy zassać pożyczkę. Bank gwarantuje, że wypłaci ją tego samego dnia, ale pod warunkiem, że przelew pójdzie na konto w Eurobanku lub też kasa zostanie wypłacona w gotówce, w oddziale banku. A jeśli mamy konto w innym banku i nie chcemy spędzić kilkudziesięciu minut w placówce, oczekując na przeprocedowanie wypłaty, to może się zdarzyć, że pieniędzy nie dostaniemy tego samego dnia, a i na 500 zł kary nie "zasłużymy". W przypadku przelewu kwoty pożyczki na konto w innym banku Eurobank gwarantuje bowiem jedynie, że "wypuści" pieniądze ze swojego konta. Nie gwarantuje natomiast, że tego samego dnia dotrą one na rachunek klienta w obcym banku. Jeśli umowę podpiszemy po południu, to niemal na pewno kasa dotrze do nas następnego dnia i będzie to zgodne z warunkami promocji. Choć gdyby się uprzeć, ograniczenia systemu Elixir bank mógłby ominąć. Przecież są takie formuły przelewów (np. ExpressElixir, BlueCash), które gwarantują dotarcie przelewu do celu w kwadrans.

April 3, 2016

Pożar w burdelu? Gdy w banku pomylą adres... dwa razy z rzędu. Jaka powinna być kara?

"Doktorze Samcik" - od takiego nagłówka zaczyna się list czytelnika, klienta Banku Pocztowego, który spłynął do skrzynki e-mailowej Ekipy Samcika, czyli grupy wsparcia, która wspólnie ze mną redaguje czwartkowe strony konsumenckie w "Gazecie Wyborczej" (szczerze polecam, to przedłużenie mojego subiektywnego blogu w świecie "tradycyjnych" mediów papierowych). "Doktorze" chyba w znaczeniu psychiatry, gdyż przypadek, który opisuje mój czytelnik, nadaje się do poradni tej właśnie specjalności. Nie jestem tylko pewny czy do leczenia nadają się bardziej pracownicy banku, czy też czytelnik, pozbawiony równowagi psychicznej w związku ze stosowanymi przez tych pracowników praktykami.

"Chyba całkiem osiwiałem w ciągu kilku godzin, a z nerwów to mnie tak trzęsie, że aż się żyrandole kołyszą, a z sufitu tynk się sypie... To niewyobrażalna rzecz, żeby 25 lat po obaleniu komunizmu, w kapitalistycznej Polsce, Klient w banku tak był obsługiwany"

- gardłuje się pan Kazimierz, jeden z miliona klientów posiadających konto w banku należącym do Poczty Polskiej. Jeszcze kilka lat temu wydawało mi się, że bank ten - głównie ze względu na gigantyczną sieć placówek, profil klienta (preferującego raczej osobistą obsługę, niż np. bankowanie przez smartfona) oraz możliwość kontaktowania się z tym klientem poprzez listonoszy - jest skazany na sukces. I rzeczywiście, szedł ostro w górę, a oferta podejmowania gotówki z konta za pośrednictwem listonosza była na polskim rynku absolutnie wyjątkową. Ale teraz Bank Pocztowy przeżywa zadyszkę i ma pewien problem z namówieniem klientów do aktywniejszego korzystania z usług. Część klientów jest na tyle tradycyjna, że nie chce używać nawet kart debetowych, nie mówiąc już o bardziej zaawansowanych produktach, jak ubezpieczenia, debety, czy karty kredytowe. Dlatego na klientów takich jak pan Kazimierz w Banku Pocztowym powinni chuchać i dmuchać.

Czytaj też: Wątpliwa prowizja za przelew i... wojna na śmierć i życie

Czytaj też: Bank nie odpowiedział na reklamację o 6 gr. Zemsta była straszna

Po pan Kazimierz zamówił z banku kartę. Karta miała być przesłana w ciągu kilku dni na aktualny adres klienta, przy ul. Wybickiego w mieście X. Dni mijały, a listonosza z listem poleconym z banku nie było. Po dwóch tygodniach pan Kazimierz udał się do oddziału banku, by dowiedzieć się dlaczego karta do niego nie dotarła. Pracownica banku poprosiła klienta, żeby uzbroił się w cierpliwość, bo o ile "w dobrych bankach" klient otrzymuje kartę w ciągu kilku dni, to "u nas to trwa czasami i miesiąc". Jeśli pracownik ma tak słabą opinię o banku, w którym pracuje, to albo procedury w tym banku są rzeczywiście dziadowskie, albo bank ten nie dba o ludzi, którzy dla niego pracują. I ci, zamiast być ambasadorami swojego banku, opowiadają klientom, że wszystko jest do chrzanu i trzyma się tylko cudem, na trzech gwoździach. Pan Kazimierz jednak dał się udobruchać i dalej cierpliwie czekał. Dopiero kiedy po miesiąc karty nie było, zadzwonił na infolinię i zapytał co jest grane.

"Pan który odebrał telefon poinformował mnie, że karta została wysłana pod niewłaściwy adres! Jak to (...) "niewłaściwy" - zapytałem? Przecież na umowie o kartę jak byk stoi: "adres wysyłki karty: ul. Wybickiego". Kartę dostarczono na ul. Kijowską, a ja już tam dawno nie mieszkam. Adres korespondencyjny w systemie banku też jest uaktualniony. Pan w infolinii przeprosił i powiedział, że faktycznie wina jest po stronie Banku Pocztowego. Pracownik poinformował też, że karta do nich nie wróciła, bo zarówno kopertę z nią, jak i drugą, z PIN-em, doręczyciel wrzuca do skrzynki pocztowej, bez żadnego pokwitowania odbioru" ,

Pan Kazimierz uważa, że jeśli jego karta debetowa i PIN do niej wpadły w ręce obcej osoby, to bank dopuścił do naruszenia bezpieczeństwa jego konta. I że ten ktoś może kartą wypłacać po 6000 zł dziennie (tyle wynosi dzienny limit wypłat bankomatowych) Zakładam, że aż tak źle by nie było, bo zapewne bank nie przesyła pocztą aktywnej karty. Jeśli procedury bezpieczeństwa działają właściwie, to plastik - niezależnie od tego, że w obce ręce mógłby też wpaść PIN - wymaga aktywacji przez telefon (trzeba podać identyfikatory konta, które zna tylko pan Kazimierz i bank) albo przez internet (trzeba się zalogować do konta podając login i hasło, których przypadkowy odbiorca karty nie powinien znać). Tymczasem jednak pracownik banku, nie rozwiewając wątpliwości pana Kazimierze, jeszcze raz go przeprosił, potwierdził, że jeszcze raz wprowadził zmianę adresu korespondencyjnego i zapewnił, że jak najszybciej wyśle kolejną kartę, tym razem już na właściwy adres.

Pan Kazimierz jest człowiekiem cierpliwym, więc czekał kolejny tydzień, potem drugi i trzeci. A kiedy skończył się marzec, znów zadzwonił na infolinię, aby się dowiedzieć jak długo jeszcze ma na tę drugą kartę czekać. Dowiedział się, że... karta ponownie została wysłana na nieaktualny już adres. Pani, która obsługiwała telefonicznie pana Kazimierza oczywiście znów przeprosiła, wyraziła ubolewanie i zaoferowała daleko idącą pomoc - możliwość zastrzeżenia tej karty, żeby była pewność, że nikt jej nie użyje. Pana Kazimierza szlag jasny trafił. Ponieważ dalsza część jego narracji zawiera słowa na k... oraz ch... w niektórych miejscach musiałem ją wykropkować:

"Ludzie, ja już (...) wiele rzeczy na świecie widziałem, ale to jest chyba bezsprzecznie rekord Guinnessa jeśli chodzi o usługi bankowe. Czymś takim nie byłby się w stanie pochwalić chyba żaden inny bank na świecie.. Zero konkurencji. Mam przeto pytania; Co za niewydarzone (...) pracują w tym banku, że najprostszej rzeczy nie potrafią wykonać? I jakimi (...) są ci, którzy nadzorują tych nieudaczników? I za co te wszystkie (...) do kupy razem biorą pieniądze? I kto będzie odpowiadał za to jeśli jakiś koleś, któremu wrzucono do skrzynki pocztowej kartę i PIN w zaklejonej kopercie, opędzluje mi konto? Ja na ich miejscu jeszcze dziś bym w zębach dostarczył tę kartę klientowi. Ale oni to wszystko (...) A najbardziej (...) klientów. Im to wszystko wisi"

Liścik o podobnej treści pan Kazimierz wysłał do Banku Pocztowego, ja dostałem kopię tej jakby reklamacji. Cóż, wydaje mi się, że bank solidnie zapracował na burę. Pomylić się można, ale pomylić się dwa razy i to w sprawie dotyczącej adresu wysyłki karty, to już jest przesada. W banku powinni zrobić audyt i sprawdzić jak działają ich systemy informatyczne. A raczej dlaczego działają niewłaściwie. A pan Kazimierz już po pierwszej kartowej pomyłce powinien trafić na specjalną ścieżkę i druga karta powinna mu być dostarczona w ciągu 12 godzin od wyprodukowania, kurierem. I to razem z pudełkiem czekoladek oraz dobrym winem.

Czytaj też: Składasz w banku reklamację? Wreszcie prawo każe się streszczać!

Czytaj też: Archiwum X to przy tym pikuś. Przelew, który... sam się zlecił

Zamiast tego niestety zdarzył się drugi raz ten sam fakap. A kiedy zdarzył się po raz drugi, szybka ścieżka powinna stać się jeszcze szybsza, bo to już grozi zemstą klienta, który nie dość, że czekał dwa miesiące na zwykłą kartę debetową, to jeszcze nie został właściwie obsłużony. W Banku Pocztowym i tak mają szczęście, bo ich klienci to ludzie anielsko cierpliwi. Wyobrażacie sobie, by klient - dajmy na to - mBanku przez dwa miesiące czekał na kartę do konta? A pan Kazimierz czekał i łykał jak młody pelikan wszystkie te wiadomości, z których wynikało, że to musi tak długo trwać. Mieć takiego cierpliwego klienta i doprowadzić do tego, że napisał do Samcika? To mogło się zdarzyć tylko w banku, w którym procedury obsługi reklamacyjnej klientów są w głębokim lesie.

April 1, 2016

500 zł na dziecko: jeśli składasz wniosek przez bank, to przeczytaj jak nie dać się okraść

Czeka nas prawdopodobnie zmasowany atak internetowych oszustów na nasze dane i pieniądze. Pretekstem jest start przyjmowania wniosków w ramach programu "Rodzina 500 plus". Większość uprawnionych zapewne będzie chciała złożyć wniosek jak najszybciej, co wykorzystają różnej maści hochsztaplerzy. Na razie prym wiodą ci, którzy tworzą fałszywe strony z "wnioskami" i wyłudzają kasę za rzekomą pomoc w ich "złożeniu" . Ale za chwilę uaktywnią się ci, którzy specjalizują się w okradaniu naszych kont bankowych. Wnioski o zasiłek można składać też w ten sposób. Kilkanaście milionów Polaków korzysta z bankowości internetowej i dla większości z nich skorzystanie z usług banku będzie po prostu najwygodniejsze. W jaki sposób program "Rodzina 500 plus" może przysłużyć się przestępcom? Do tej pory musieli wymyślać cuda na kiju, żeby klient podał im login i hasło (np. wysyłając e-maila o treści: "dostęp do konta ze względów bezpieczeństwa został zablokowany, zaloguj się do konta, żeby zweryfikować dostęp") a potem wymyślić jakąś bajeczkę, żeby klient podał numer telefonu, na który można mu przesłać wirusa kierującego SMS-y autoryzacyjne do złodziei. Teraz... będą namawiali do podania danych "w celu weryfikacji uprawnień do udziału w programie "Rodzina 500 plus". Jak nie dać się okraść?

Czeka nas prawdopodobnie zmasowany atak internetowych oszustów na nasze dane i pieniądze. Pretekstem jest start przyjmowania wniosków w ramach programu "Rodzina 500 plus". Większość uprawnionych zapewne będzie chciała złożyć wniosek jak najszybciej, co wykorzystają różnej maści hochsztaplerzy. Na razie prym wiodą ci, którzy tworzą fałszywe strony z "wnioskami" i wyłudzają kasę za rzekomą pomoc w ich "złożeniu" . Ale za chwilę uaktywnią się ci, którzy specjalizują się w okradaniu naszych kont bankowych. Wnioski o zasiłek można składać też w ten sposób. Kilkanaście milionów Polaków korzysta z bankowości internetowej i dla większości z nich skorzystanie z usług banku będzie po prostu najwygodniejsze. W jaki sposób program "Rodzina 500 plus" może przysłużyć się przestępcom? Do tej pory musieli wymyślać cuda na kiju, żeby klient podał im login i hasło (np. wysyłając e-maila o treści: "dostęp do konta ze względów bezpieczeństwa został zablokowany, zaloguj się do konta, żeby zweryfikować dostęp") a potem wymyślić jakąś bajeczkę, żeby klient podał numer telefonu, na który można mu przesłać wirusa kierującego SMS-y autoryzacyjne do złodziei. Teraz... będą namawiali do podania danych "w celu weryfikacji uprawnień do udziału w programie "Rodzina 500 plus". Jak nie dać się okraść?

NIE REAGUJEMY NA MEJLE "Z BANKU". W sprawie programu "Rodzina 500 plus" - ani w żadnej innej sprawie - banki nie wysyłają nigdy do klientów żadnych próśb o podanie wrażliwych danych. Ani przez telefon, ani przez internet. Jeśli dostaniecie mejla "z banku", w którym jesteście proszeni o podanie jakichkolwiek poufnych danych, to znaczy, że nie jest to mejl z banku, tylko od złodzieja. Z badań wynika, że 60% Polaków przynajmniej raz w życiu dostało na mejla takie "zaproszenie do bycia okradzionym". Jestem przekonany, że wielu z nas dostanie w tych dniach mejle "z banku" dotyczące konieczności "zarejestrowania się" w programie i że jest to "ostatnia szansa", bo inaczej pieniądze przepadną. Oczywiście takie mejle ignorujemy. Na złożenie wniosku o 500 zł na dziecko mamy trzy miesiące.

NIE OTWIERAMY POCZTY OD NIEZNANEGO NADAWCY. Złodzieje internetowi mogą mieć dwa cele. Pierwszy to wyłudzić login i hasło do twojego konta bankowego oraz numer telefonu, na który przychodzą SMS-y autoryzacyjne z banku. Drugi to zainfekować twój komputer wirusem, który będzie "czytał" wszystko co wpisujesz na klawiaturze. Wtedy złodzieje prędzej czy później poznają wszystkie dane do konta. A mając zdalny dostęp do twojego komputera - wyświetlą ci też fałszywy komunikat o konieczności podania numeru telefonu. Z takim kompletem informacji mogą już sami wyprowadzić pieniądze z twojego konta, przechwytując SMS-a autoryzacyjnego. Jak do tego nie dopuścić? Mieć aktualny program antywirusowy, nie otwierać żadnych załączników do mejli od osób, których nie znamy (w załącznikach bywają "zaszyte" wirusy) oraz - to najtrudniejsze - nie chodzić po stronach internetowych, których nie znamy. Wirusy wpuszczamy do komputerów tmakże przy ściąganiu filmów za darmo z portali streamingowych.

ADRES BANKU WPISUJEMY "Z RĘKI" . Jeśli chcemy skorzystać z możliwości złożenia wniosku w programie "Rodzina 500 plus" za pomocą konta bankowego, to nie musimy szukać w necie żadnej specjalnej strony. Po prostu wchodzimy na swoje konto internetowe w banku i tam szukamy odpowiedniej zakładki. Strony wyświetlające się w wyszukiwarkach na hasło "rodzina 500 plus" albo "500 zł na dziecko" plus nazwa twojego banku, niekoniecznie muszą być prawdziwymi tronami bankowymi . Mogą to być dobrze wypozycjonowane strony oszustów, którzy tworzą strony łudząco podobne do bankowych i wyłudzają na nich loginy i hasła. Wpisuj adres strony banku "z ręki", a nie poprzez kliknięcie linka (czy to w wyszukiwarce, czy to podesłanego przez mejla). To, co jest w linku, zawsze może być "lewe". Przy wklepywaniu w wyszukiwarce adresu strony internetowej banku zawsze zerknij na to czy połączenie jest szyfrowane (znaczki "https://" na początku adresu - koniecznie z tym "s") . Możesz też kliknąć znaczek kłódki umieszczony obok i sprawdzić dla jakiej instytucji został wydany tzw. certyfikat bezpieczeństwa - powinien to być twój bank.

UWAŻNIE CZYTAMY SMS-Y AUTORYZACYJNE. Niezależnie od tego jak nowoczesny masz program antywirusowy i jak bardzo pilnujesz, żeby nie wchodzić na podejrzane strony i nie otwierać poczty od nieznajomych, proponuję zawsze przyjmować robocze założenie, że masz już na komputerze wirusa i że ktoś mógł poznać twój login i hasło (nawet jeśli systematycznie je zmieniasz). W tej sytuacji ostatnią zaporą przed złodziejem jest smartfon, na który przychodzą SMS-y autoryzacyjne z banku. Najważniejszy punkt higieny to uważnie czytać SMS-y autoryzacyjne - jeśli zlecasz jakąś transakcję, a na wyświetlaczu telefonu pojawia się potwierdzenie nie pasujące do niej, to znaczy, że ktoś poznał twój login i hasło, śledzi cię przez internet i próbuje cię okraść. Jeśli złodziej wprowadził wirusa na twój komputer, ale nie zdołał przejąć kontroli nad twoim smartfonem, to może zlecić jakąś transakcję w twoim imieniu i liczyć na to że przez nieuwagę ją autoryzujesz (np. zdefiniowanie złodzieja jako odbiorcy zaufanego przelewów)

NIE INSTALUJEMY DZIWNYCH AKTUALIZACJI NA SMARTFONA. Jeśli złodziej ma już kontrolę nad twoim komputerem i zna login oraz hasło do konta, to i tak niewiele wskóra, o ile nie zrobisz kolejnego błędu. Poza nieuważnym przeczytaniem SMS-a autoryzacyjnego z banku takim błędem może być wpuszczenie na smartfona wirusa, który będzie przekierowywał do złodzieja SMS-y z banku. A więc złodziej nie tylko zleci przelew, ale też go autoryzuje (bo dostanie kod, który bank do ciebie wysłał). Jeśli nie używasz prostego telefonu typu "stara Nokia", niepodłączonego do internetu, to proponuję nigdy nie podawać nikomu przez internet numeru telefonu. Dopóki złodziej go nie zna, nie wpuści ci wirusa. Po drugie musisz uważać na "lewe" aktualizacje . Smartfon może poinformować cię, że masz wirusa i musisz ściągnąć nowe oprogramowanie antywirusowe. Albo że musisz zgodzić się na jakąś aktualizację, żeby telefon mógł dalej działać. Nigdy nie instaluj żadnych aktualizacji podsuniętych ci w formie linka w SMS-ie . Nie instaluj żadnych programów, ani aktualizacji spoza oficjalnego sklepu (AppStore, Google Play). Jeśli nie dasz się nabrać na fałszywą aktualizację i uważnie będziesz czytał SMS-y autoryzacyjne, to złodziej nie zdoła wyprowadzić z twojego konta pieniędzy nawet jeśli pozna twój login i hasło.

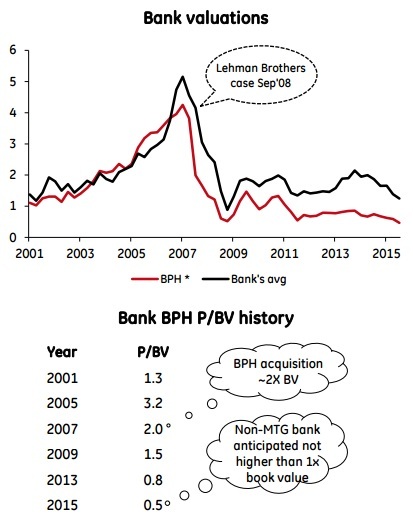

Repolonizują kolejny bank! Będą duże zmiany dla miliona klientów i... powstanie bankowy gigant

No i stało się. Bank BPH zostanie znów podzielony. Jego najlepsze aktywa oraz większość klientów przejmie Alior Bank, kontynuując repolonizację branży bankowej. O tym, że BPH jest wystawiony na sprzedaż, było wiadomo już od dawna. Amerykański właściciel, koncern General Electric, pozbywa się niestrategicznych elementów swojej działalności i większość jego bankowych aktywów idzie pod młotek. A te polskie nie należą do najbardziej dochodowych, więc Amerykanie rozstaną się z nimi bez żalu. Bank BPH przez siedem ostatnich lat - a tyle trwała jego "amerykańska" przygoda (wcześniej należał do Austriaków, a potem przez chwilę do Włochów) nie zdołał wbić się do elity największych banków w Polsce (stale okupuje miejsce na pograniczu pierwszej i drugiej dziesiątki), ani znacząco zwiększyć skali działalności. Już w zeszłym roku GE szukało dla niego nabywców, podobno zainteresowanych było czterech, w tym Getin Bank, kataloński CaixaBank oraz PZU. Do porozumienia nie doszło, bo Amerykanie chcieli sprzedać bank w całości, a żaden z nabywców nie był zainteresowany przejęciem portfela wartych 12 mld zł kredytów hipotecznych w walutach obcych (głównie we frankach).

No i stało się. Bank BPH zostanie znów podzielony. Jego najlepsze aktywa oraz większość klientów przejmie Alior Bank, kontynuując repolonizację branży bankowej. O tym, że BPH jest wystawiony na sprzedaż, było wiadomo już od dawna. Amerykański właściciel, koncern General Electric, pozbywa się niestrategicznych elementów swojej działalności i większość jego bankowych aktywów idzie pod młotek. A te polskie nie należą do najbardziej dochodowych, więc Amerykanie rozstaną się z nimi bez żalu. Bank BPH przez siedem ostatnich lat - a tyle trwała jego "amerykańska" przygoda (wcześniej należał do Austriaków, a potem przez chwilę do Włochów) nie zdołał wbić się do elity największych banków w Polsce (stale okupuje miejsce na pograniczu pierwszej i drugiej dziesiątki), ani znacząco zwiększyć skali działalności. Już w zeszłym roku GE szukało dla niego nabywców, podobno zainteresowanych było czterech, w tym Getin Bank, kataloński CaixaBank oraz PZU. Do porozumienia nie doszło, bo Amerykanie chcieli sprzedać bank w całości, a żaden z nabywców nie był zainteresowany przejęciem portfela wartych 12 mld zł kredytów hipotecznych w walutach obcych (głównie we frankach).

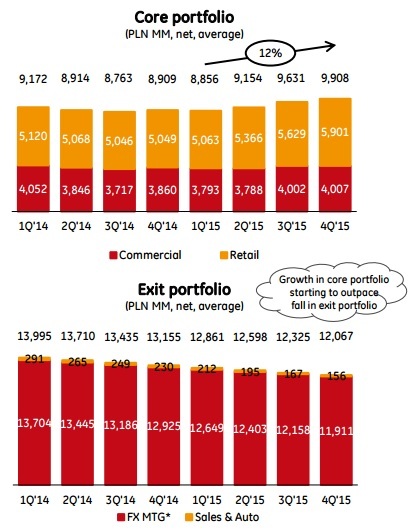

Z upływem czasu determinacja GE, żeby "zamknąć temat" polskiej inwestycji bankowej rosła, a chętnych ubywało (np. Getin Bank, który w pewnym momencie był głównym faworytem, ma problemy z rentownością i uczy konia latać). Stąd na placu boju został tylko PZU, a właściwie Alior Bank, który jest dziś bankową "odnogą" największego polskiego ubezpieczyciela. Alior, który niedawno przejął nieduży Meritum Bank, a dla rozrywki połknął jeszcze jeden SKOK , podyktował Amerykanom twarde warunki - przejmie wyłącznie "podstawową" działalność banku , wartą - według wartości księgowej - 1,5 mld zł (cały bank ma wartość księgową 5 mld zł) . Cena będzie jeszcze niższa - wyniesie 1,23 mld zł. Z transakcji będzie wyłączony cały portfel kredytów hipotecznych - we frankach i w złotówkach - czyli jakieś 16 mld zł. W sumie portfel kredytowy BPH wynosi jakieś 25 mld zł, co oznacza, że Alior przejmie mniej, niż połowę kredytów BPH (głównie kredyty konsumenckie i firmowe). Z przejęcia wyłączone będzie też fundusze TFI BPH (aktywa nie przekraczają 3 mld zł) . Niewykluczone, że GE będzie chciało sprzedać je komuś innemu. Do Aliora trafi natomiast 600.000 posiadaczy kont osobistych BPH (nie wiadomo ile z nich jest aktywnych) oraz 12 mld zł depozytów.

BPH, CZYLI WIELKA KLĘSKA AMERYKANÓW. GE jest jednym z największych przegranych jeśli chodzi o inwestycje na polskim rynku bankowym. Kiedy w 2007 r. GE podpisywał z włoskim UniCredit umowę na zakup części BPH ocalałej po poprzednim podziale tego banku (to, co najlepsze z aktywów "dawnego" BPH wziął dla siebie Bank Pekao i wchłonął), to zgodził się zapłacić 625 mln euro, czyli 2,5 mld zł . Okrojony BPH miał wtedy 6 mld zł portfela kredytów, mniej więcej tyle samo depozytów, pół miliona klientów i sieć 200 placówek. Amerykanie mieli nadzieję, że łącząc solidną markę banku detalicznego, mającego dużo placówek, oferującego ROR-y, karty i depozyty, ze swoją działalnością - GE w Polsce specjalizował się w kredytach hipotecznych i samochodowych - uda się stworzyć porządny bank uniwersalny. Dziś już wiemy, że nic z tego nie wyszło, choć bank walczył dzielnie, zmieniał strategię i jako jeden z pierwszych na rynku zaczął promować filozofię prostych, niekoniecznie darmowych, ale przejrzystych pakietów usług pod hasłem "Po prostu fair". Inna sprawa, że czasem niestety strategia zbaczała na jakieś skały :-)

BPH, CZYLI WIELKA KLĘSKA AMERYKANÓW. GE jest jednym z największych przegranych jeśli chodzi o inwestycje na polskim rynku bankowym. Kiedy w 2007 r. GE podpisywał z włoskim UniCredit umowę na zakup części BPH ocalałej po poprzednim podziale tego banku (to, co najlepsze z aktywów "dawnego" BPH wziął dla siebie Bank Pekao i wchłonął), to zgodził się zapłacić 625 mln euro, czyli 2,5 mld zł . Okrojony BPH miał wtedy 6 mld zł portfela kredytów, mniej więcej tyle samo depozytów, pół miliona klientów i sieć 200 placówek. Amerykanie mieli nadzieję, że łącząc solidną markę banku detalicznego, mającego dużo placówek, oferującego ROR-y, karty i depozyty, ze swoją działalnością - GE w Polsce specjalizował się w kredytach hipotecznych i samochodowych - uda się stworzyć porządny bank uniwersalny. Dziś już wiemy, że nic z tego nie wyszło, choć bank walczył dzielnie, zmieniał strategię i jako jeden z pierwszych na rynku zaczął promować filozofię prostych, niekoniecznie darmowych, ale przejrzystych pakietów usług pod hasłem "Po prostu fair". Inna sprawa, że czasem niestety strategia zbaczała na jakieś skały :-)

Skalę katastrofy amerykańskiej inwestycji w BPH najlepiej oddają liczby. W 2009 r., po połączeniu BPH i GE Money, zarządzał aktywami rzędu 35 mld zł, a dziś po siedmiu latach, jest 33 mld zł. W tym samym czasie największe banki zwiększyły swoje aktywa o kilkadziesiąt procent. Jeszcze w latach 2011-2013 bankowi BPH udało się "wykręcać" 200-260 mln zł rocznego zysku i rentowność kapitału ROE na poziomie 4-5% (co nie było najlepszym wynikiem, ale pozwalało na spokojną wegetację). Ale gdy przyszły gorsze dla banków czasy - niskie stopy procentowe, niższe dochody z prowizji kartowych, wyższe składki na BFG, drogi frank - okazało się, że przy swojej skali działania i przy obciążeniu bilansu nierentownymi kredytami walutowymi nie da się zarabiać sensownych pieniędzy. W zeszłym roku - nie licząc księgowego odpisu na goodwill o wartości 1 mld zł - BPH miałby 110 mln zł straty . Kiedy w 2007 r. GE kupował Bank BPH, płacił 2,5 mld zł za 6-miliardowe portfele depozytów i kredytów (każdą złotówkę wartości księgowej majątku wyceniono na 2 zł). Dziś, oddając co najmniej dwukrotnie większy "portfel" klientów, o połowę większy portfel kredytowy i dwukrotnie większy portfel depozytów dostanie raptem 1,23 mld zł. To oznacza, że każda złotówka przejmowanego majątku będzie sprzedawana 0,9 zł. A przecież Alior nie kupi tej części majątku BPH, która jest najmniej rentowna. Dla porównania: przejmując 300.000 klientów Meritum Banku (głównie nieaktywne konta osobiste i depozyty) Alior płacił 250 mln zł.

ALIOR WCHODZI DO ELITY. GONI MILLENNIUM I GETIN. Co przejęcie części aktywów BPH oznacza dla Alior Banku? Dziś jest to jeden z najbardziej efektywnych banków w Polsce (m.in. dzięki temu, że jest sprawny marketingowo i stawia głównie na wysokomarżowe kredyty konsumenckie), z "książką" udzielonych kredytów wartą 31 mld zł. Po przejęciu mniej więcej 9 mld zl kredytów od BPH jego "moc" wzrośnie mniej więcej o jedną czwartą . Na rynku depozytów Alior wzmocni się jeszcze bardziej. Przejmując 12 mld zł pieniędzy depozytowych klientów BPH bank Wojciecha Sobieraja zwiększy portfel do 45 mld zł. Trudno oszacować dodatni impakt jeśli chodzi o liczbę przejmowanych klientów, bo choć w BPH jest ich ponad milion, to ROR-ów założyli tylko 600.000. Trzeba przyjąć, że co najmniej 150.000 klientów "odpadnie" ze względu na to, że z BPH wiąże ich tylko kredyt hipoteczny. Wygląda jednak na to, że do Aliora, który dziś obsługuje mniej więcej 3 mln klientów, trafi "duże" kilkaset tysięcy kolejnych, co zwiększy bazę klientowską banku o jedną piątą.

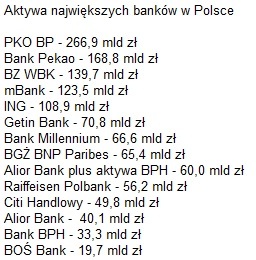

A jeśli chodzi o sieć sprzedaży? Dziś Alior dysponuje 850 placówkami własnymi oraz 70 punktami sprzedaży w marketach Tesco, co oznacza, że jeśli BPH odda całą swoją sieć placówek (ok. 200), to Alior zwiększy swoją "moc" o 15%. Inna sprawa, że Alior to również ponad 600 punktów sprzedaży T-Mobile, więc pod względem sieci dystrybucji przejęcie placówek BPH raczej nie oznacza dla prezesa Sobieraja przełomu. Pod względem aktywów na pierwszy rzut oka Alior (40 mld zł aktywów pod zarządzaniem) jest bankiem porównywalnym do BPH (33 mld zł aktywów). Jednak transakcja obejmie tylko część aktywów - jakieś 20 mld zł . A to oznacza, że po wyssaniu tego, co najbardziej wartościowe z Banku BPH, Alior wskoczy do elity największych banków w Polsce. Będzie miał 60 mld zł aktywów i niewielki dystans do takich banków jak Getin (71 mld zł), czy Bank Millennium (66 mld zł). Poza jego zasięgiem nadal będzie "wielka piątka" mająca aktywa powyżej 100 mld zł, ale z drugiej strony zjedzony na śniadanie zostanie Raiffeisen Polbank, Citi Handlowy oraz BGŻ BNP Paribas. Przejęciem aktywów BPH Alior zapewnia sobie prawdopodobnie miejsce numer osiem lub dziewięć w rankingu największych banków w Polsce z dobrą perspektywą zaatakowania pozycji numer sześć.

MASZ KREDYT HIPOTECZNY W BPH? BĄDŹ CZUJNY. Z punktu widzenia klientów BPH - zarówno tych posiadających kredyty hipoteczne, jak i aktywnych posiadaczy kont, kart oraz debetów - transakcja Aliora z GE nie jest najlepszą wiadomością. Zanosi się na kolejny już podział BPH - pamiętacie jak pisałem o Banku Położonym z Hukiem? - co można byłoby potraktować jako żart (zwłaszcza, że mamy 1 kwietnia), gdyby nie zostało opublikowane komunikatem giełdowym :-). Ci, którzy mają w BPH kredyt hipoteczny (to ta część portfela kredytowego oznaczona jako "exit") teoretycznie nie powinni odczuć zmian. Nadal będą klientami GE. Jednak przykład banku DNB , który sprzedał bankowość detaliczną Getinowi, ale portfel hipoteczny musi nadal prowadzić (Getin nie chciał go kupić) każe się spodziewać kłopotów. Mając w danym kraju wyłącznie portfel niespecjalnie rentownych kredytów hipotecznych można mieć potrzebę, żeby klientów jak najszybciej "wypłoszyć" , wykorzystując wszystkie dozwolone prawem triki. Nie twierdzę, że GE będzie klientów hipotecznych "wyciskał", ale nie można tego wykluczyć. Z pewnością 20-letnie kredyty hipoteczne - zwłaszcza te we frankach, których jest 80-90% - będą mu wrzodem na polskim tyłku. Placówek do obsługi tych kredytów będzie mniej, infolinie zapewne zostaną odchudzone, a procedury w stosunku do klientów, którzy nie dopełnią jakichś formalności (np. dostarczenie cesji polisy ubezpieczenia mieszkania) - mogą być zaostrzane. "Ogryzek" BPH będzie działał pod dotychczasową marka.

MASZ KREDYT HIPOTECZNY W BPH? BĄDŹ CZUJNY. Z punktu widzenia klientów BPH - zarówno tych posiadających kredyty hipoteczne, jak i aktywnych posiadaczy kont, kart oraz debetów - transakcja Aliora z GE nie jest najlepszą wiadomością. Zanosi się na kolejny już podział BPH - pamiętacie jak pisałem o Banku Położonym z Hukiem? - co można byłoby potraktować jako żart (zwłaszcza, że mamy 1 kwietnia), gdyby nie zostało opublikowane komunikatem giełdowym :-). Ci, którzy mają w BPH kredyt hipoteczny (to ta część portfela kredytowego oznaczona jako "exit") teoretycznie nie powinni odczuć zmian. Nadal będą klientami GE. Jednak przykład banku DNB , który sprzedał bankowość detaliczną Getinowi, ale portfel hipoteczny musi nadal prowadzić (Getin nie chciał go kupić) każe się spodziewać kłopotów. Mając w danym kraju wyłącznie portfel niespecjalnie rentownych kredytów hipotecznych można mieć potrzebę, żeby klientów jak najszybciej "wypłoszyć" , wykorzystując wszystkie dozwolone prawem triki. Nie twierdzę, że GE będzie klientów hipotecznych "wyciskał", ale nie można tego wykluczyć. Z pewnością 20-letnie kredyty hipoteczne - zwłaszcza te we frankach, których jest 80-90% - będą mu wrzodem na polskim tyłku. Placówek do obsługi tych kredytów będzie mniej, infolinie zapewne zostaną odchudzone, a procedury w stosunku do klientów, którzy nie dopełnią jakichś formalności (np. dostarczenie cesji polisy ubezpieczenia mieszkania) - mogą być zaostrzane. "Ogryzek" BPH będzie działał pod dotychczasową marka.

ALIOR DA KLIENTOM BPH "WYCISK CENOWY"? A posiadacze kont, kart, debetów i depozytów w BPH? Zapewne docelowo  zostaną wchłonięci przez Alior, co może oznaczać dla nich zmianę warunków gry. Zamiast stałego abonamentu za usługi i dość dużej liczby bezpłatnych bonusów zapewne w taryfach opłat pojawią się skomplikowane wzory :-), według których obliczane będą - w zależności od aktywności klienta - opłaty za konta i karty. Alior jest bardzo dobrym, "opłacalnym" bankiem, ale tylko dla aktywnych klientów. Jeśli ktoś nie ma wystarczającego osadu, dochodów lub nie bankuje wystarczająco intensywnie - jest surowo karany wysokimi prowizjami. To może być dla klientów BPH nowość. Podobnie jak marketingowa ekspansywność Aliora (BPH pod względem sprzedaży telefonicznej jest jednak znacznie mniej agresywny) oraz ceny kredytów gotówkowych. Alior w reklamach jest bardzo tanim pożyczkodawcą, ale prawda wygląda nieco inaczej :-). Istnieje więc niebezpieczeństwo, że BPH-owskie "odsetki" z reklamy telewizyjnej mogą tak się spaść, że nie będziesz chciał już ich przytulić :-). Warto też prześledzić jak szybko klienci przejętego przez Alior Meritum Banku zostali "przeniesieni" do kont Aliora. Nikt się z nimi nie pieścił. Motywatorem był często kij w postaci drakońskich podwyżek prowizji

zostaną wchłonięci przez Alior, co może oznaczać dla nich zmianę warunków gry. Zamiast stałego abonamentu za usługi i dość dużej liczby bezpłatnych bonusów zapewne w taryfach opłat pojawią się skomplikowane wzory :-), według których obliczane będą - w zależności od aktywności klienta - opłaty za konta i karty. Alior jest bardzo dobrym, "opłacalnym" bankiem, ale tylko dla aktywnych klientów. Jeśli ktoś nie ma wystarczającego osadu, dochodów lub nie bankuje wystarczająco intensywnie - jest surowo karany wysokimi prowizjami. To może być dla klientów BPH nowość. Podobnie jak marketingowa ekspansywność Aliora (BPH pod względem sprzedaży telefonicznej jest jednak znacznie mniej agresywny) oraz ceny kredytów gotówkowych. Alior w reklamach jest bardzo tanim pożyczkodawcą, ale prawda wygląda nieco inaczej :-). Istnieje więc niebezpieczeństwo, że BPH-owskie "odsetki" z reklamy telewizyjnej mogą tak się spaść, że nie będziesz chciał już ich przytulić :-). Warto też prześledzić jak szybko klienci przejętego przez Alior Meritum Banku zostali "przeniesieni" do kont Aliora. Nikt się z nimi nie pieścił. Motywatorem był często kij w postaci drakońskich podwyżek prowizji

KALENDARIUM ZMIAN DLA KLIENTÓW BPH. .Wszystko to nie stanie się natychmiast. Transakcja bowiem będzie wieloetapowa i dość skomplikowana. Najpierw Alio kupi część akcji BPH od GE. Następnie z BPH zostanie wydzielona "Podstawowa Działalność Banku BPH", czyli część nie zawierająca TFI oraz portfela kredytów hipotecznych we frankach , która zostanie przeniesiona do Alior Banku. Przed zakończeniem transakcji Bank BPH zobowiązał się do kontynuowania "Planu Transformacji Biznesowej", czyli m.in. zmniejszania liczby placówek. Dzięki temu wszystkiemu Alior ma zyskać na tym przejęciu 300 mln zł rocznie w postaci synergii kosztowych i zwiększania przychodów (zapewne jest w tym uwzględnione większe "uproduktowienie" kredytami i kartami Aliora klientów przejętych od BPH. Transakcja ma być zamknięta do końca 2016 r., a Alior wyemituje na pokrycie jej kosztów akcje z prawem pierwszeństwa zakupu dla dotychczasowych akcjonariuszy (w tym PZU).

March 31, 2016

500 zł na dziecko: co bank da ci w prezencie za ich nie-wydanie? Są już pierwsze oferty!

Rusza przyjmowanie wniosków w ramach programu "Rodzina 500 plus". Sporo z tych wniosków Polacy złożą za pomocą bankowości internetowej. Przez banki będzie też przepływała duża część z 17 mld zł przyznawanych przez rząd wypłat - wielu uprawnionych poprosi o przelewy na konto. Dla bankowców to duża okazja do zarobku. A jak duża - niedawno szacowałem w blogu. Nic dziwnego, że bankowcy przygotowują podobno jakieś specjalne produkty oszczędnościowe, które mają zachęcić tę część beneficjentów programu, którzy mają pozytywny cash-flow, do długoterminowego oszczędzania. O tym, że warto się nad tym zastanowić też było już w blogu. Jak i o tym, że przynajmniej 15% beneficjentów programu będzie miało możliwość "zachomikowania" części pieniędzy z rządowych dopłat, bo nie żyją "od pierwszego do pierwszego".

Jako pierwszy promocyjną ofertę dla tych, którzy 500 zł na dziecko chcieliby nie tylko wydawać, ale i oszczędzać, pokazał największy polski bank PKO BP. Będzie się ona składała z dwóch elementów. Pierwszy to "Konto za Zero" prowadzone na lepszych warunkach, niż standardowe, czyli z obniżonym progiem :"darmowości" (wystarczy 200 zł miesięcznych obrotów na karcie debetowej do konta, by nic nie płacić). Drugi element to specjalna długoterminowa lokata "Kapitał dla Dziecka" , której podstawowy okres wynosi co prawda pół roku, ale będzie się automatycznie odnawiała i maksymalnie będzie można trzymać na niej pieniądze nawet 15 lat. Choć produkt ten nazywają w PKO BP "lokatą", to bardziej przypomina on plan systematycznego oszczędzania, bo klient deklaruje comiesięczne dopłaty. Minimalnie mogą one wynieść 100 zł, a maksymalnie - 500 zł, czyli całość otrzymywanej od rządu dopłaty. Minimalnie więc "Kapitał dla dziecka" może rosnąć w tempie 1200 zł rocznie i pozwoli uciułać 18.000 zł, a maksymalnie - w tempie 6000 zł rocznie, co pozwoli zebrać 90.000 zł w ciągu 15 lat (nie licząc dopisanych do kapitału odsetek).

A oprocentowanie tych pieniędzy? Szczerze pisząc nie powala na kolana, ale też po PKO BP pod tym względem trudno było spodziewać się fajerwerków. Podstawą oprocentowania jest WIBOR 3M , czyli cena pieniądza na rynku międzybankowym. Obecnie wynosi ledwie 1,67%. Nic nadzwyczajnego, choć w kategorii kont oszczędnościowych - a więc w tej, w której "Kapitał dla dziecka" powinien być klasyfikowany - widziałem kilka słabszych ofert. Za regularne oszczędzanie posiadacz lokaty otrzyma co pół roku premię w postaci dodatkowego 0,2%, co oznacza, że przy niezmiennym na dłuższą metę wskaźniku WIBOR mielibyśmy plan systematycznego oszczędzania dający 1,9% w skali roku. Przy 15 latach oszczędzania na takich warunkach i 100-złotowej składce miesięcznej z odsetek uzbierałoby się 2850 zł, a przy składce 500-złotowej - już 14.200 zł ponad "kwotę bazową" składek.

"Kapitał dla dziecka" jest tak naprawdę minimalnie zmodyfikowaną wersją depozytowego wariantu planu systematycznego oszczędzania, który PKO BP wprowadził jeszcze w 2014 r. Tyle, że w tamtym pomyśle - przy identycznym oprocentowaniu bazowym, wynoszącym równowartość WIBOR-u - premia jest uzależniona od kwoty systematycznych kwot - przy stówce wynosi 0,1%, a przy 500 zł - aż 0,5%. To oznacza, że "Kapitał dla dziecka" jest lepszą opcją dla osób, które w systematyczne oszczędzanie przeznaczą najniższą możliwą kwotę - 100 zł. Przy wyższych składkach bardziej opłaca się "stara" wersja programu oszczędnościowego, bo wtedy dopłata za systematyczność będzie wyższa.

Czytaj też: Te banki kochają rodziny wielodzietne. Miłością platoniczną

Bardzo jestem ciekaw co pokażą inne banki. Chciałbym zobaczyć nie tylko programy oszczędzania oparte na kontach oszczędnościowych i lokatach umożliwiających systematyczne wpłaty. Liczę na to, że dla osób gotowych "zainwestować" część z 500 zł otrzymywanych od rządu, będą np. specjalne oferty funduszy inwestycyjnych z ekstraordynaryjnie obniżonymi opłatami za zarządzanie. Spodziewam się też, że pojawią się też bardziej rozbudowane pakiety, czyli np. specjalne "rodzinne" konta osobiste sprzężone z planami oszczędzania, które - w zamian za systematyczne odkładanie np. 100 zł miesięcznie - dawałyby dodatkowe bonusy. A jakie? Np. specjalną kartę płatniczą i money-back na zakupy związane z dziećmi oraz z wbudowanymi usługami assistance. Widziałem już takie pakiety assistance, w których jest np. usługa korepetycji dla dziecka, które się rozchoruje. No i podobno Ministerstwo Finansów szykuje jakieś specjalne obligacje, które mają być przeznaczone dla tych, którzy chcieliby pożyczyć rządowi pieniądze, które rząd pożyczył za granicą, żeby dać im 500 zł na dziecko :-)

Siedem lat walki. Z siedmioma grzechami. Bardzo głównymi. Głównie bez rozgrzeszenia :-)

Jak ten czas leci :-). Dziś już siódma rocznica mojego blogowania. Siedem lat walki z siedmioma grzechami głównymi bankowców, ubezpieczeniowców, pośredników, maklerów, brokerów, funduszowców, doradców... Z ich pychą, chciwością, nieczystością, nieumiarkowaniem w zasysaniu i inkasowaniu, gniewem, lenistwem, zazdrością (że ten drugi łże lepiej, więc rośnie szybciej). W tym czasie udało nam się wspólnie wykosić z rynku niejeden toksyczny produkt finansowy (pamiętacie awanturę o polisy inwestycyjne, którą nakręcałem od 2010 r.?), poprawić bezpieczeństwo kart płatniczych (pamiętacie awanturę o dziury w zabezpieczeniach kart zbliżeniowych), ostrzec wielu z Was przed usługami parabanków (pamiętacie kto pierwszy opisał "kontrakty lokacyjne", na których karierę zrobił Amber Gold?), skłonić wiele instytucji finansowych, by zmieniły krzywdzące klientów regulaminy i umowy, korygowały procedury reklamacyjne, oddały niesłusznie pobrane prowizje, poprawiły reklamy oferowanych przez siebie produktów oraz praktyki stosowane w obsłudze klientów. Wielu z Was udało mi się wspomóc w wychodzeniu z kłopotów finansowych (tylko nieliczne udane interwencje opisywałem w blogu, większość to nasze wspólne "ciche" sukcesy, a niektórzy pomogli sobie sami, składając reklamację z kopią do Samcika :-).

Jedyne, czego mi brakuje - poza czasem, którego nie umiem rozciągnąć - to uprawnienia inspekcyjne, prokuratorskie i do nakładania kar administracyjnych. Tylko tyle :-). Niedługo liczba tekstów w blogu sięgnie 3000. Ze statystyk blogu wynika, że przez tych siedem lat kliknęliście tu mniej więcej 30.000.000 razy (tak, milionów). Tylko w zeszłym roku było to niemal 6.000.000 kliknięć i grubo ponad 230.000 osób, które przynajmniej raz w miesiącu zajrzały do blogu. Wśród nich jest "duże" kilkadziesiąt tysięcy heavy-userów, którzy wchodzą przynajmniej raz na kilka dni. Bardzo Wam dziękuję za to, że ze mną jesteście :-). Przepraszam tych, którym nie zdążyłem odpisać - mam kilkadziesiąt e-maili i postów na Facebooku dziennie i w zeszłym roku po raz pierwszy nie udało mi się odpowiedzieć na każdy list od Was.

Pamiętajcie, że blog "Subiektywnie o finansach" to nie tylko codzienne (od siedmiu lat średnio 1,2 dziennie, włączając soboty, niedziele i święta) wpisy dotyczące Waszych pieniędzy. To również strona blogu na Facebooku (prawie 33.000 fanów), na Twitterze (8500 followersów), a także na Youtube (prawie 2000 subskrypcji, 60 filmów, które obejrzeliście 230.000 razy). Jestem też - choć mniej intensywnie - na Instagramie i w Google+. Nie jestem fanem hucznego obchodzenia imienin, urodzin, rocznic i świąt wszelakich, więc żadnej imprezy nie będzie, ale jeśli macie dobry pomysł na uczczenie nieuchronnie zbliżającej się 10-tej rocznicy :-) - piszcie na maciej.samcik@gazeta.pl. W innych sprawach też piszcie :-)

Limuzyna dla każdego! :-) Ten bank pożyczy ci auto na dwa lata i opłaci ubezpieczenie. Za ile?

Raiffeisen Bank w zeszłym roku zaskoczył ciekawym kontem osobistym ("Wymarzone Konto" z 3-złotowym abonamentem za kartę i kilkoma ciekawymi atrakcjami w pakiecie) oraz tanią polisą inwestycyjną ("Wymarzone perspektywy") . W tym roku też ma pokazać kilka innowacji. Jedną z nich udało mi się poznać jeszcze przed premierą. Otóż Raiffeisen będzie oferował długoterminowy wynajem samochodów . Będzie można bez żadnego wkładu własnego wziąć z salonu nowe auto i płacąc miesięczną ratę używać go przez rok lub dwa, a potem oddać z powrotem do sprzedawcy i ewentualnie wziąć kolejny samochód. To taki leasing, tyle że w odsłonie konsumenckiej, stosunkowo mało popularnej w Polsce, choć oczywiście spotykanej. Zamiast mieć własne auto, wynajmujesz je od zewnętrznej firmy, która dba o wszystkie formalności związane z autem. Ty masz jedynie wlać paliwo do baku (w pakiecie oferowanym przez Raiffeisena jest karta paliwowa, dzięki której przychodzi raz w miesiącu jeden rachunek za to, co auto "wypiło").

"Wymarzone auto", bo tak nazywa się oferta, która startuje w Raiffeisenie z początkiem kwietnia, ma być atrakcją dla tych, których boli brzuch na samą myśl o kupowaniu lub sprzedawaniu auta. I dla tych którzy nie przywiązują wielkiej wagi do tego, czy jeżdżą własnym samochodem czy pożyczonym. W ramach miesięcznej raty firma leasingowa współpracująca z Raiffeisenem zapewnia ubezpieczenie auta, pokrywa koszty serwisu i ewentualnych napraw. No i na starcie nie trzeba mieć żadnych pieniędzy - w odróżnieniu od klasycznego leasingu tu nie ma wkładu własnego. Płacisz pierwszą ratę i w ciągu 24 godzin wyjeżdżasz z salonu. Kłopotem może być ograniczony wybór aut (nie będą to wszystkie marki i modele), konieczność dokupienia we własnym zakresie zimowych opon (za dopłatą można to wrzucić w koszty leasingu) oraz ograniczenia kilometrowe - rocznie w ramach płaconej raty można przejechać autem nie więcej, niż 20.000 km.

Ile to kosztuje? Udało mi się wycisnąć z Raiffeisena kilka przykładowych cenników. W ramach oferty długoterminowego wynajmu można mieć np. jeden z trzech modeli Nissana - Juke, Qashqai oraz X-Trail. Dla najmniejszego w tym zestawie Nissana Juke (silnik 1,2 litra, benzynowy i konfiguracja Acenta) roczny wynajem kosztuje 887 zł miesięcznie, a dwuletni - 1081 zł miesięcznie. A np. dla Qashqai'a może to być od 977 zł do 1096 zł miesięcznie (w zależności od długości wynajmu). Drogo? Tanio? Cóż, nowy Juke w podobnej konfiguracji, jak ten oferowany przez Raiffeisena, kosztuje w salonie jakieś 62.000 zł, zaś nówka-sztuka Quashqai to wydatek rzędu przynajmniej 73.000 zł (w nieco droższej wersji - 81.000 zł). Jak łatwo policzyć, wynajmując od Raiffeisena któryś z tych samochodów na rok, zapłacimy - w przybliżeniu - jakieś 11.000 zł, czyli równowartość 15-17% ceny nowego auta. A przy wynajmie dwuletnim będzie to między jakieś 26.000-27.000 zł, a więc 37-43% ceny auta.

Niemało. Przez pięć lat - przy założeniu, że rolowałbym wynajem co roku, a cena byłaby stała - wydałbym na wynajem auta jakieś 55.000-60.000 zł. A więc tyle, ile kosztuje nowe auto w salonie. A gdybym przeznaczył te same pieniądze na raty kredytu i zakup auta na własność? Raty kredytowe raczej nie będą wyższe od leasingowych, a po spłacie kredytu miałbym auto, które - owszem - rynkowo bardzo straciło na atrakcyjności, ale jednak reprezentuje jakąś wartość (np. mógłbym je sprzedać za 25.000 zł) . Z tego punktu widzenia oferta Raiffeisena się "nie spina". Ale przecież używając auta należącego do banku nie muszę wydawać kasy na ubezpieczenie (w miarę wypasiony pakiet OC-AC to przynajmniej 5-6% wartości auta, a więc wydatek rzędu 2000-3000 zł rocznie), ani na obowiązkowe przeglądy (1000 zł mniej więcej raz na dwa lata). I jeszcze kredyt: przy wartości pożyczki 60.000 zł, prowizji "startowej" 5% i oprocentowaniu na poziomie 8% rocznie zapłaciłbym łącznie 16.000 zł kosztów. W sumie więc posiadanie własnego auta kosztowałoby mnie ekstra 30.000 zł. W raiffeisenowym leasingu po pięciu latach nie mam auta, ale te 30.000 zł dodatkowych kosztów też znika z bilansu.

A porównanie z klasycznym leasingiem firmowym? W Nissanie można wziąć Juke'a w dwuletni leasing już za 646 zł, czyli znacznie taniej, niż w konsumenckiej ofercie Raiffeisena (ponad 1000 zł), ale... trzeba na starcie wpłacić 45% wartości auta w formie wkładu własnego. A w ofercie Raiffeisena można przyjść po auto będąc gołym i wesołym. No, nie całkiem gołym jeśli jesteśmy miłośnikami limuzyn: będzie też oferta wynajęcia aut Volvo V40 lub XC60. Tu roczny wynajem - w zależności od modelu - będzie kosztował między 2250 zł a 2650 zł miesięcznie, zaś dwuletni - między 2000 zł a 3200 zł miesięcznie. W skali roku raty pochłoną więc minimum 25.000 zł. Inna sprawa, że Volvo to nie są tanie samochody, najtańsze wersje tych, które są w ofercie Raiffeisena, kosztują ponad 100.000 zł. A w przypadku modelu XC60 (195 koników pod maską i automatyczna skrzynia biegów) mówimy o aucie, które cennikowo kosztuje ponad 170.000 zł.

Można takiego XC60 kupić w pięcioletnim kredycie płacąc mniej więcej 3450 zł miesięcznej raty (przy oprocentowaniu 8% rocznie) i mieć po zakończeniu spłaty kredytu autko warte 60.000-70.000 zł (minus 25.000 zł kosztów ubezpieczeń zawieranych "po drodze" i 5000 zł kosztów przeglądów), albo płacić po 3200 zł miesięcznie Raiffeisenowi, oszczędzając na ratach łącznie 25.000 zł i nie ponosząc kosztów ubezpieczeń, ale i na koniec zostając bez auta. Bilans wychodzi mniej więcej porównywalny, ale nie każdy dostanie duży kredyt na luksusową limuzynę :-)

W sumie więc pomysł Raiffeisena od strony czysto ekonomicznej - przynajmniej w niektórych scenariuszach - się broni. Dla osób, które nie mają potrzeby traktowania samochodu jako przedłużenia ego, tylko chcą mieć narzędzie do pracy i transportu - to może być niezła oferta. Co rok lub dwa można zmieniać samochód i nie tracić dwóch miesięcy na procedurę sprzedawania starego i kupowania nowego auta. Odpada problem ubezpieczenia (co może mieć znaczenie dla młodych kierowców oraz osób nie posiadających zniżek, które za indywidualne polisy zapłaciłyby jak za zboże). Płacąc te 900-1100 zł miesięcznie w ramach wynajmu długoterminowego w jakimś sensie "wyrzucamy w błoto" te pieniądze (to koszt zbliżony do raty kredytowej), ale nie pozbywamy się oszczędności w ramach wkładu własnego w kredyt i prowizji kredytowej oraz zrzucamy sobie z głowy większość kosztów eksploatacyjnych.

Z całą pewnością oferta Raffeisena nie jest dobrym pomysłem dla osób "przywiązujących się" do samochodów. Konfigurujących, tuningujących i inwestujących w swoje cacko. Owszem, wypożyczone auto po roku lub dwóch można odkupić, ale odpada możliwość customizacji - trzeba brać to, co dają. Nie jest to też dobry pomysł dla tych, którzy "wykręcają" swoim samochodem duże odległości kilometrów. Wypożyczonym autem można - nie płacąc dodatkowej opłaty - przejechać rocznie nie więcej, niż 20.000 km. Jeśli ktoś jeździ więcej, to zapłaci "kary" nakładane przez leasingodawcę. Inna sprawa, że te 20.000 km to całkiem sporo, nawet jeżdżąc codziennie do pracy, na zakupy i dwa razy w roku na wakacje nie jest łatwo zrobić większy "obrót". Leasing konsumencki do tej pory nie był popularny, bo jego atrakcyjność nie powalała na kolana. Raiffeisen wystawia ofertę, która każe się przynajmniej zastanowić nad taką alternatywą dla zakupu własnego samochodu.

ILE NAPRAWDĘ KOSZTUJE SAMOCHÓD? Kiedyś sprawdziłem co by się stało, gdybym wysiadł z mojej ukochanej Toyoty i przesiadł się do autobusu. Nie uwierzycie, ale...

MELEKSEM NA DRODZE DO MILIONA. Podróżowanie meleksem po polu golfowym jest o niebo przyjemniejsze, niż podróżowanie samochodem do pracy. Ale na takie karesy trzeba zasłużyć. Jak to się robi? Opowiadam w tym klipie.

WIDZIELIŚCIE BANKOMAT SAMOCHODOWY? To jedna z największych bankowych innowacji ostatnich miesięcy. Chcesz wpłacić lub wypłacić pieniądze? Zamiast szukać bankomatu, po prostu go... zamawiasz.

March 29, 2016

Marcin P. siedzi, a tu gorączka złota! Wymyślili plany systematycznego oszczędzania... sztabek

Plany systematycznego oszczędzania najczęściej bywają oparte na kontach oszczędnościowych, na polisach ubezpieczeniowych oraz na funduszach inwestycyjnych. Od pewnego czasu na podobny pomysł wpadły firmy... handlujące złotem. Co najmniej dwie z nich - Mennica Wrocławska oraz Inwestycje Alternatywne Profit - oferują programy systematycznego gromadzenia złota dla osób, których nie stać na jednorazowy zakup monety lub sztabki , a chciałyby mieć pieniądze nie tylko w banku lub funduszu inwestycyjnym. Wygląda to tak, jak w każdym innym programie oszczędnościowym - wpłacasz na wskazane konto określoną kwotę raz na jakiś czas (np. raz w miesiącu). A potem wysyłają ci kurierem sztabkę bądź przechowują w swoim skarbczyku.

Czy to chwyci? I czy mógłbym Wam polecić taki sposób gromadzenia kapitału? Cóż, w ostatnich latach złoty kruszec nie był zbyt popularnym sposobem gromadzenia kapitału, bo jego wartość rynkowa mocno spadała . Jeszcze w 2011 r. cena uncji złota (31,1 gr.) zbliżała się do 2000 "zielonych". Pod koniec zeszłego roku tę samą uncję można było już kupić za nieco więcej, niż 1000 "zielonych". Dla posiadaczy większych, zróżnicowanych portfeli inwestycyjnych, obliczonych na wiele lat, tańsze złoto to okazja inwestycyjna. Ale dla zwykłego ciułacza, który nie ma na koncie dziesiątek i setek tysięcy złotych oszczędności, lokowanie pieniędzy w coś, czego cena tak źle się zachowuje, jest nie najlepszą opcją (nawet jeśli przyjmiemy założenie, że ceny złota są "wzięte z sufitu", bo kształtuje je handel "papierkami", czyli kontraktami terminowymi, nie mającymi nic wspólnego z realnym przechowaniem kruszcu z rąk do rąk.

Ostatnio jednak dla złota powiał korzystniejszy wiatr. W tym roku cena zbliżyła się na moment nawet do 1300 "zielonych" za uncję i choć ostatnio znów spada, to klimat wokół "złotych" lokat się poprawił. Kłopot w tym, że nawet w dobrych czasach dla złota grono jego fanów - kupujących monety i sztabki - jest ograniczone. Stąd pomysł, żeby wypłynąć szerokie wody i przedstawić złoto jako inwestycję dostępną dla każdego. Owszem, w sprzedaży pojawiły się małe "porcje" złota, nawet jednogramowe, które można mieć już za cenę poniżej 200 zł, ale kolekcjonowanie tak małych przedmiotów jest kłopotliwe, no i cena nie jest atrakcyjna (zawyża je koszt wytworzenia takiej tyci-sztabki). Stąd pomysł Mennicy Wrocławskiej, która wymyśliła program systematycznego oszczędzania GoldSaver , oraz firmy Inwestycje Alternatywne Profit, w której - pod marką Mennica Złota - funkcjonuje Plan Systematycznego Gromadzenia Złota "Emerytura". W tej ostatniej głównym wabikiem jest spodziewana niewypłacalność ZUS-u :-), a sztabki złota zgromadzone dzięki systematycznemu oszczędzaniu mają posłużyć za dodatkową emeryturę.

Na stronie Mennicy Złotej zamieszczają nawet coś w rodzaju kalkulatora, w którym można obliczyć ile złota - w zależności od okresu oszczędzania oraz "składki" - uda się zgromadzić. Wizja wyłaniająca się z tego kalkulatora jest idylliczna. Wynika z niej, że jeśli przez 20 najbliższych lat będę odkładał po 100 zł miesięcznie, to uzbieram 113.000 zł na dodatkową emeryturę. A gdybym trzymał pieniądze na bankowej lokacie - zebrałbym 35.000 zł. Jak oni to wyliczyli??? Założenia tej bałamutnej symulacji są następujące: średnie oprocentowanie depozytu bankowego przez te najbliższe 20 lat wyniesie 3,5%, a wzrost wartości złota - średniorocznie 18% (autorzy symulacji zakładają, że zmiany cen w przyszłości będą takie, jak w latach 2008-2012, kiedy złoto podrożało z 1000 do 1600 "zielonych" za uncję). I wszystko jasne :-)

Aha, założenia symulacji są oczywiście podane małą czcionką. Dużo wyraźniej są wyeksponowane słupki porównujące zyski ze złota na tle nędzy lokaty bankowej :-). Jakkolwiek złoto jest znanym od setek lat sposobem na przechowywanie wartości - posiadane w banku złotówki mogą okazać się nic nie warte, a złoto zawsze będzie miało realną wartość - to jednak opowiadanie ludziom, że ich pieniądze będą rosły dzięki sztabkom po kilkanaście procent rocznie, jest nieuczciwe.

"Już w chwili zaksięgowania wpłaty (pieniądze) przeliczane są na złoto, które przechowywane jest we w 100% ubezpieczonym skarbcu najwyższej klasy. Sztabki następnie wysyłane są do klientów ubezpieczoną przesyłką kurierską lub przygotowane do odbioru osobistego w naszym salonie".

- pisze Mennica Złota. Ale tak naprawdę uczestnictwo w obu programach trudno nazwać "kupowaniem złota" , bo klient, po przelaniu np. 100 zł, nie dostaje do ręki nic poza saldem konta i zapewnieniem, że zebrane pieniądze są odpowiednikiem pewnej, zgromadzonej przez klienta ilości złota. Ale ich zamiana na "żywy" kruszec następuje dopiero po zebraniu określonej kwoty. W Mennicy Złotej najmniejszą "jednostką rozliczeniową" jest 5-gramowa sztabka (trzeba więc zebrać przynajmniej 800-850 zł, w zależności od ceny kruszcu), a w programie Goldsaver - jednouncjowa (trzeba więc zebrać 4800-5000 zł). Choć obie firmy oczywiście twierdzą, że przelewając im na konto 100 zł "kupuję złoto".

"W GoldSaver kupujesz i gromadzisz, w dowolnych odstępach czasu, dowolną ilość złota, w oparciu o aktualną cenę 1 uncjowej (31,1 gramowej) sztabki"

- tak opisuje swój model biznesowy GoldSaver. Coś Wam to przypomina? Porównanie z Amber Gold jest oczywiście sporo na wyrost, bo tu - inaczej, niż w biznesie Marcina P. - na końcu jest jednak złoto i nie ma obietnicy gwarantowanego zysku, ale czy - mimo wszystko - nie mamy tu przypadkiem do czynienia z gromadzeniem pieniędzy klientów w formie "quasidepozytu" (a więc czynnością zarezerwowaną dla banków)? Tak to może wyglądać, przynajmniej do czasu, w którym klient może zamienić saldo konta na złoto. Pytanie brzmi: kiedy w skarbcach pośredników pojawia się kruszec? Czy wtedy, gdy 50 klientów wpłaci po 100 zł, firma połączy ich pieniądze i kupi im "na spółkę" sztabkę, w której mają tymczasowo "udziały" (tak działają fundusze inwestycyjne)? A może na kontach klientów są tylko pieniądze i ta sytuacja trwa tak długo, jak długo każdego z tych klientów nie zaczyna być stać na zakup własnej, "prywatnej" sztabki?

Obie firmy deklarują, że nawet jeśli klient nie zgromadzi wystarczającego salda "złota" na koncie, by dostać do ręki kruszec, to są w stanie oddać pieniądze inwestorowi, przeliczając "jednostki uczestnictwa" w sztabce złota po bieżącym kursie kruszcu (w przypadku Goldsavera potrącają 2% od ceny rynkowej). A więc może być tak, że dziś "kupię złoto" za 100 zł, dzięki czemu zaksięgują mi np. pół grama, a po kilku tygodniach wycofam się z interesu i poproszę o zwrot kasy. Ale moje pół grama złota zostanie przeliczone na złotówki po aktualnym kursie, który może być niższy od startowego. Pytanie brzmi: jak traktować te moje wpłacone 100 zł? Czy przypadkiem nie jest to "zgromadzenie środków klientów w celu obciążenia ich ryzykiem"? Czyli działalność zarezerwowana dla banku?

Pomijając kwestie prawne trzeba oczywiście pamiętać, że powierzamy swoje pieniądze prywatnej firmie, która nie ma gwarancji państwowych i nie jest w szczególny sposób nadzorowana (jak banki). Gdyby coś złego się z taką firmą stało, to zgromadzone pieniądze mogą przepaść. Wiarygodność interesu - czyli realność obietnicy wymiany pieniędzy na sztabkę - gwarantuje wyłącznie reputacja i kapitał firmy. Nie jest to więc dobry pomysł dla kogoś, kto jest z natury nieufny i wszędzie wietrzy oszustwa. Nawet po wymianie pieniędzy zgromadzonych na koncie na sztabki (o ile klient zdecyduje się na ich płatne przechowywanie w skarbcu firmy), można mieć mały stresik czy te sztabki rzeczywiście istnieją :-). To trochę tak, jak z winem inwestycyjnym, które kiedyś kupiłem i które podobno jest przechowywane na "mojej" półce w jakiejś piwniczce pod Londynem. Podobno :-).

Czytaj też: Gdzie przechowywać złoto i dolary? Są już firmy, które chcą zarabiać na strachu

Abstrahując od tych wszystkich obaw i wątpliwości trzeba powiedzieć, że sam proces "kupowania złota" w ramach planów systematycznego oszczędzania jest zorganizowany bardzo zgrabnie. Zwłaszcza w programie GoldSaver, który przetestowałem na własnych oszczędnościach. Wpłata pieniędzy jest bardzo prosta i jest możliwa w ramach przelewu ekspresowego pay-by-link. Kasa jest więc online księgowana. Wpłaciłem stówkę i po kilku minutach moje saldo już było zasilone jakimś ułamkiem grama złota. To fajne. Zasady ustalania cen nabycia na obu platformach są dość jasno i klarownie komunikowane. W przypadku "emerytalnego" programu Mennicy Złotej jest to cena grama 5-gramowej sztabki szwajcarskiej w dostawie za 45 dni (aktualizacja ceny odbywa się co pół godziny), a w przypadku GoldSavera - kurs złota ustalany przez London Bulion Market Association (LBMA) plus 8,6% marży (tu cena zmienia się dwa razy dziennie). Niestety, GoldSaver nie podaje ceny złota w momencie, gdy "klikam" przelew. A szkoda, bo transakcja przy nieznanej cenie przypomina trochę kupowanie kota w worku. No, chyba że tu chodzi o to, żebym długoterminowo i systematycznie oszczędzał, nie przejmując się tym, czy złoto jest dziś droższe, czy tańsze.

Na razie "zainwestowałem" w GoldSavera 100 zł w dniu, w którym oficjalne notowania kontraktów terminowych na złoto wynosiły - w przeliczeniu na złote - 4815 zł. Za stówkę w GoldSaverze "kupiłem" 0,58 g. złota (po korekcie w górę, bo pierwotnie - podobno z powodu jakiegoś błędu - przeliczono mój zakup po zaniżonym kursie). To oznacza, że przy niezmiennych warunkach cenowych w przyszłości mógłbym moje pieniądze wymienić na złoto po uciułaniu 5400 zł. Tego samego dnia w Mennicy Wrocławskiej za 1-uncjową sztabkę musiałbym zapłacił 5150 zł. Skąd ta różnica? Nie dość, że wkładam pieniądze na nieoprocentowany rachunek (nie wierzę, że firma od razu kupuje za moje pieniądze złoto, skoro nie daje mi możliwości fizycznej wysyłki sztabki mniejszej, niż 1-uncjowa), to jeszcze płacę o 250 zł więcej, niż gdybym kupił złoto od razu. Przecież w programie systematycznego oszczędzania powinno być taniej, bo firma obraca moimi pieniędzmi. W Mennicy tłumaczą, że gdybym chciał kupić 31 sztabek jednogramowych, to zapłaciłbym za nie ok. 6000 zł, a więc jeszcze więcej.

Konkludując: programy systematycznego zakupu złota oferowane przez pośredników to nic innego, jak rodzaj zakupu ratalnego oferowanego bezpośrednio przez sklep. Może ciut tańszego, niż koncept pod hasłem: "wziąć w banku kredyt gotówkowy i przeznaczyć go na zakup sztabki", ale jednocześnie droższego, niż ciułanie pieniędzy na koncie oszczędnościowym i zakup sztabki na raz, za całą zgromadzoną kasę. Oczywiście: ciułając pieniądze na koncie oszczędnościowym nigdy nie wiem czy po uzbieraniu określonej kwoty będzie mnie stać na zakup sztabki (to zależy od cen). W programach systematycznego gromadzenia złota każdy "fragment" transakcji ma inną cenę, można więc uśrednić wartość zakupu całej sztabki. A propos sztabek:

Czułbym się nieco pewniej - choć wciąż zastanawiając się czy firma handlująca złotem jest najlepszym miejscem dla przechowywania moich oszczędności - gdybym w każdej chwili mógł zamienić zgromadzoną kasę na sztabkę złota o dowolnym "tonażu" (być może z dopłatą w gotówce). No i bardzo jestem ciekaw co by się stało, gdybym dziś kupił kawałek jednouncjowej sztabki za np. 1000 zł, a potem cena złota załamałaby się? Czy firma rzeczywiście kupiła dla mnie to złoto? Bo jeśli nie kupiła, ani nie zabezpieczyła się kontraktami terminowymi, a takich jak ja klientów byłoby więcej i chcielibyśmy dostać nasze sztabki... Brrr... Programy typu GoldSaver mogłyby być natomiast ciekawym uzupełnieniem oferty bankowej. Bank jest instytucją nadzorowaną, więc i poziom bezpieczeństwa takiej "inwestycji" byłby większy. I choć ceny złota ostatnimi laty nie zachęcały do jego gromadzenia, to być może pod bankowym "parasolem" programy systematycznego oszczędzania z wymianą ich efektu na złoto cieszyłyby się popularnością. Zresztą jakiś czas temu banki zabrały się już za sprzedawanie klientom złota.

W "ŚWIAT SIĘ KRĘCI" SUBIEKTYWNIE O GORĄCZCE ZŁOTA. Kilka dni temu miałem okazję odwiedzić program "Świat się kręci" w TVP1 i powiedzieć kilka słów o aferze Amber Gold i o tym jak to wszystko w ogóle było możliwe.

ZASADY ROZSĄDNEGO KUPOWANIA. W sklepach wydajemy znaczną część naszego domowego budżetu. Kupując rozsądnie płacimy w sklepach mniej i mamy pieniądze na oszczędzanie. Oto kilka zasad, którymi warto kierować się w sklepie. Więcej tipów dotyczących sensownego pożyczania i lokowania oszczędności - na moim kanale w YouTube. Subskrybuj, będzie mi bardzo miło jeśli wejdziesz do mojego "kina".

March 28, 2016

Och Karol, który się PayPalowi nie kłania, czyli jak zarobić 1000 zł dziennie na... oglądaniu reklam?

Wielokrotnie opisywałem w blogu - przeważnie ku przestrodze - propagowane w internecie sposoby na zarabianie pieniędzy bez wysiłku. Pamiętacie Złotą Szóstkę pani Joli, albo ukraińskich "alchemików finansów", którzy zapędzili się w tour po Polsce, żeby i nam dać 18% miesięcznych zysków? Większość tego typu przedsięwzięć opiera się na prostej zasadzie - im więcej osób wkłada w coś pieniądze (wierząc, że to coś jest wspaniałe), tym więcej wyciągają z prowizji ci, którzy ich wciągnęli. A gdy skończy się dopływ świeżej krwi, to wiadomo, że będzie bolalo :-). Czasem trudno odróżnić klasyczną piramidę finansową od zwykłej sprzedaży bezpośredniej, która też może być stworzona na sposób "piramidalny", ale przecież nie musi. Przedmiotem "obrotu" coraz częściej stają się dobra niematerialne, jak np... czas spędzony na oglądaniu reklam. Programy obiecujące łatwy zarobek na oglądaniu reklam są w modzie od dobrych kilku lat i mają wielu fanów także w Polsce. A ja zastanawiam się, czy skończy się to płaczem i zgrzytaniem zębów, jak w przypadkach takich przedsięwzięć, jak ZeekRewards, czy MoneyBookers, czy też ekonomiczną nagrodą Nobla ;-). Ostatnio wśród moich czytelników gorącym tematem jest przedsięwzięcie o nazwie TrafficMonsoon (tłumacząc na nasze chyba trzeba byłoby powiedzieć "huragan ruchu"), stworzonego podobno przez młodego geniusza Charlesa Scoville'a i działającego w wielu krajach świata.

TrafficMonsoon przedstawia się jako pomysł na dostarczanie ruchu reklamowego w sieci. Najprostsza forma tej "zabawy" - choć niejedyna, bo firma świadczy różne usługi - polega na tym, żeby kupić przynajmniej jeden AdPack (czyli wykupić w firmie usługi reklamowe) oraz obejrzeć każdego dnia po dziesięć reklam dostarczonych przez platformę (jedna trwa 20 sekund). Za każde zainwestowane w AdPack dolary można zarobić... jeszcze więcej dolarów. A konkretnie - jeden AdPack kosztuje 50 "zielonych", a z oglądania reklam "przyporządkowanych" do tego AdPacka można wycisnąć 55 "zielonych". Rekordziści kupują AdPacki w setkach i tysiącach, żeby zwiększyć skalę zarobków. Ostatnio jednak maszynka do zarabiania pieniędzy się zacięła. Najpierw ze współpracy z systemem zrezygnował PayPal (był najpopularniejszym sposobem wypłacania pieniędzy z TrafficMonsoon), a potem pojawiły się takie głosy:

"Dziesięć paczek kupionych na przełomie grudnia i stycznia. Nic nie wypłacone. Zgłosiłem wniosek o chargeback w banku, którego kartą płaciłem. Dostałem odpowiedź, że na razie nie mogą rozstrzygnąć sporu na moją korzyść"

- pisze użytkownik esli12 na stronie www.hyipforum.pl. Problemy zgłaszało w ostatnich tygodniach więcej osób, głównie ze względu na zablokowanie kont uczestników TrafficMonsoon przez PayPala. Wątek o intrygującym tytule "Spór na PayPal w obliczu upadku TraficMonsoon" miał w połowie marca ponad 200 komentarzy. O podobnych problemach czytałem w internetowym wydaniu jednej z brytyjskich gazet. Autor tekstu powołuje się na słowa twórcy platformy, który miał zapewniać, że kłopoty z wypłacaniem pieniędzy są chwilowe, a on sam jest właśnie w Dubaju, gdzie tworzy własny bank - TM World Bank. Części polskich uczestników interesu, którzy przestali dostawać na swoje konta na PayPal pieniędzy z tytułu "inwestycji" w AdPacki. Ale część "wierzycieli" TrafficMonsoon odzyskała pieniądze. Niewykluczone, że dzięki dobremu refleksowi.

"Pierwszego zakupu AdPacka dokonałem 5 stycznia za 50 dolarów oraz kolejnego 8 stycznia za kwotę 500 dolarów. Wtedy wszystko ładnie się zwracało z tej "inwestycji". Kilka dni po tym jak zostały zatrzymane naliczenia postanowiłem złożyć spór w PayPal..Odzyskałem wszystko".

Patrząc na całą degrengoladę wściekł się jeden z polskich liderów TrafficMonsoon, o uroczym przydomku Agassi. Wygarnął niedowiarkom prawdę między oczy. Napisał, że nic nie rozumieją. Że zakup AdPacków wiąże się z ryzykiem i że może się zdarzyć, iż poza kupioną za AdPack reklamą nie dostaną z powrotem żadnych pieniędzy. Jak można się spodziewać, niedawni "wyznawcy" pana Agassiego teraz nie chcą go znać i bez ogródek piszą co mu zrobią jak go złapią :-). Jest faktem, że na głównej stronie programu stoi jak wół - choć nie wiadomo od jak dawna - wiadomość, że "Traffic Monsoon nie jest inwestycją ani żadną inną formą pomnażania pieniędzy". I że "wszelkie zaprezentowane wyniki i statystyki są przykładem i nie stanowią gwarancji powtórzenia ich". I że zanim się wejdzie do systemu, trzeba obejrzeć prezentację oraz wideo mówiące o ryzyku, które się z tym wiąże. Nie przeszkadza to jednak panu Agassiemu wyświetlać w innym miejscu w sieci takiego oto obrazka, który - jak sądzę - trudno odczytać inaczej jak zachętę, iż TrafficMonsson służy do błyskawicznego zarabiania łatwych pieniędzy: 100-1000 zł dziennie. Jak ktoś mi obiecuje coś takiego, to od razu wiem, że śmierdzi to albo ogromnym ryzykiem, albo piramidą, albo kantem.

A może ja się czepiam? Cóż złego jest w płaceniu 50 "zielonych" za możliwość oglądania reklam i korzystania z tego, że może jeszcze jakieś 200 mln ludzi te reklamy też obejrzy. A że Charles Scoville nie mógł dogadać się z PayPalem i ten ostatni przestał wypłacać niektórym uczestnikom programu pieniądze? Cóż, świat jest pełen zawistnych ludzi. W oczekiwaniu na uruchomienie TM World Banku napisałem do pana Agassiego z prośbą o wyjaśnienie o co chodzi z tymi nie dochodzącymi do polskich członków TraficMonsoon pieniędzmi. "Mam pytanie: czy jest prawdą, że od połowy stycznia firma TraficMoonson nie wypłaca pieniędzy osobom, które uczestniczą w programie? Będę wdzięczny za informację". Pan Agassi jest online, więc odpisał w ciągu kilku minut.

"Nie. To nie prawda. Wypłaty na STP i Payza idą natychmiastowo - instant. PayPal jest wyłączony. Proszę prześledzić ostatnie newsy"

Zrobiło mi się głupio, że byłem podejrzliwy i zacząłem wątpić w sukces AdPacków, choć nie prześledziłem ostatnich newsów. Grupa na Facebooku, którą prowadzi pan Agassi, ma charakter zamknięty, ale na szczęście jest jeszcze blog, w którym znalazłem uspokajające informacje. Otóż PayPal rzeczywiście nie chce już obsługiwać TrafficMonsoon, ale bynajmniej nie z tego powodu, że platforma miałaby mieć jakieś kłopoty, lecz dlatego, że rozwija się... za szybko. Ufff... kamień z serca. W notce "Ważna wiadomość od właściciela!" znalazłem takie oto doniesienia:

"22 grudnia Paypal kontaktował się z Charlesem i chwalono firmę za to, że biznes rozwija się fenomenalnie oraz złożyli gratulacje. Manager PayPal stwierdził, że nie wie czym tak naprawdę zajmuje się firma, ale niezależnie od tego niech robią to, co robili do tej pory, bo to wygląda imponująco"

No, super, więc PayPal nie wie czym zajmuje się firma, ale docenia, że dobrze się tym zajmuje. Już mi lepiej :-). Jest pewien mały, drobny, problem-ik. Otóż we wspomnianej blogonotce czytam, że..."w rozmowie PayPal zakomunikował, że są zmuszeni zakończyć współpracę z TrafficMonsson. Dlaczego?

"Oficjalną przyczyną podaną przez Paypal jest zbyt duży wzrost TrafficMonsoon w krótkim przedziale czasowym. Ta wiadomość wydawała się właścicielowi Traffic Monsoon niedorzeczna, zarządał więc oficjalnego stanowiska na piśmie. Po otrzymaniu tej informacji została ona opublikowana na Facebooku przez Charlesa oraz w mailach do partnerów. by pokazać jaka jest prawdziwa przyczyna rozwiązania współpracy. To spowodowało tak lawinową reakcję ludzi, że Paypal prosił o usunięcie tej informacji z mediów"

- czytam we wzruszającej relacji zamieszczonej na monsoonowym blogu. Pomijając, że "zarządał" pisze się inaczej, cała reszta po prostu łapie za serce. Zwłaszcza reakcja PayPala, który - zapewne przerażony wizją zbiorowych samobójstw członków platformy - poprosił o utajnienie "prawdziwej" przyczyny zerwania współpracy i zablokowania kont uczestników "monsuna". A więc spisek?