Maciej Samcik's Blog, page 64

April 26, 2016

Ile naprawdę warte jest twoje mieszkanie? Możesz to sprawdzić na przykładzie... sąsiada

Zastanawialiście się kiedyś ile warte jest Wasze mieszkanie, albo dom? Dla kogoś, kto kupuje albo sprzedaje mieszkanie jest to wiedza niemal bezcenna, bo ewentualne "przestrzelenie" wartości transakcji w tę lub wewtę oznacza potężne straty dla "przegranej" strony. Oczywiście, zawsze można poprosić o wycenę rzeczoznawcę, który za kilka stówek rzuci jakąś liczbę. Ale tak naprawdę tylko "zbiorowa mądrość rynku", czyli średnia cen transakcji nieruchomościowych zawieranych w ostatnim czasie w najbliższej okolicy konkretnego mieszkania, może dać nam wiedzę o tym czy dana cena - dyktowana przez drugą stronę transakcji - jest uzasadniona, czy wzięta z sufitu. Ta wiedza do tej pory była zarezerwowana dla oczu nielicznych, głównie bankowców płacących ciężkie pieniądze firmom prowadzącym bazy danych na temat transakcji nieruchomościowych. Od dziś te dane będą dostępne dla każdego i to za w miarę rozsądną cenę.

W samo południe wystartuje serwis Urban.One , prowadzony przez firmę Cenatorium, który otwiera dla konsumentów potężne bazy danych o transakcjach nieruchomościowych . Przez internet, w ciągu kilku minut będzie można się dowiedzieć ile - według statystyk i algorytmów przygotowanych przez analityków - warte jest Wasze mieszkanie. A także mieszkanie Waszego sąsiada, szefa oraz teściowej :-). Trzeba tylko podać dokładny adres nieruchomości, trochę informacji na jej temat (ile ma metrów, ile pokoi, na którym piętrze, w jakim standardzie, czy są jakieś udogodnienia typu parking, czy winda) oraz zapłacić przelewem internetowym PayU drobne 29,99 zł , podając przy tym adres e-mail na który ma dotrzeć dokument pdf z wyceną wskazanej nieruchomości. W raporcie, który dociera zwykle w ciągu kilku minut, poza wyceną mieszkania lub domu na podstawie podobnych transakcji w najbliższej okolicy, są podane również widełki w jakich obracały się zmiany właścicieli mieszkań w danej okolicy, poglądowa mapka z lokalizacją mieszkania, a także odległości od najbliższego parku, szkoły, przedszkola, centrum handlowego, przychodni, przystanków autobusowych, tramwajowych i metra. Aha: i wiadomość o tym jak w ostatnich miesiącach i latach zmieniały się ceny transakcyjne nieruchomości w najbliższej okolicy. W jaki sposób powstaje wycena?

W samo południe wystartuje serwis Urban.One , prowadzony przez firmę Cenatorium, który otwiera dla konsumentów potężne bazy danych o transakcjach nieruchomościowych . Przez internet, w ciągu kilku minut będzie można się dowiedzieć ile - według statystyk i algorytmów przygotowanych przez analityków - warte jest Wasze mieszkanie. A także mieszkanie Waszego sąsiada, szefa oraz teściowej :-). Trzeba tylko podać dokładny adres nieruchomości, trochę informacji na jej temat (ile ma metrów, ile pokoi, na którym piętrze, w jakim standardzie, czy są jakieś udogodnienia typu parking, czy winda) oraz zapłacić przelewem internetowym PayU drobne 29,99 zł , podając przy tym adres e-mail na który ma dotrzeć dokument pdf z wyceną wskazanej nieruchomości. W raporcie, który dociera zwykle w ciągu kilku minut, poza wyceną mieszkania lub domu na podstawie podobnych transakcji w najbliższej okolicy, są podane również widełki w jakich obracały się zmiany właścicieli mieszkań w danej okolicy, poglądowa mapka z lokalizacją mieszkania, a także odległości od najbliższego parku, szkoły, przedszkola, centrum handlowego, przychodni, przystanków autobusowych, tramwajowych i metra. Aha: i wiadomość o tym jak w ostatnich miesiącach i latach zmieniały się ceny transakcyjne nieruchomości w najbliższej okolicy. W jaki sposób powstaje wycena?

"Wyceny podawane przez Urban.One wyliczane są za pomocą modeli statystycznych bazujących na cenach transakcyjnych mieszkań w danej okolicy. W swoich systemach wykorzystujemy modele takie jak sieci neuronowe, drzewa decyzyjne czy lasy losowe. Cały czas pracujemy nad optymalizacją algorytmów i wyborem najlepszych rozwiązań. Bierzemy pod uwagę szereg parametrów nieruchomości. Jakość i dokładność wyceny zależy od podanych danych, oraz od dostępności cen transakcyjnych z okolicy. Bazą jest ponad 2,8 mln rekordów z informacją o cenach transakcyjnych z Bazy Cen Nieruchomości Cenatorium (zgeolokalizowanych, uzupełnionych o informacje o punktach POI)"

- odpisali mi szefowie Cenatorium. Urban.One zaoferuje nam całkiem solidny pakiet danych. Gdybym miał szukać mankamentów tej oferty to - oczywiście poza tym drobiazgiem, że za raport trzeba płacić :-), bo znalazłem w sieci podobny serwis, który za podobne usługi nie pobiera opłaty (piszę o nim w dalszej części tekstu) - pewnie musiałbym wymienić to, że cała "zabawa" ogranicza się do możliwości przeanalizowania cen nieruchomości w 12 największych polskich miastach . Bo tylko dla nich właściciel serwisu Urban.One ma wystarczająco dużo danych, by wystawić średnią, która nie byłaby przypadkowa. Wiadomo, że większość transakcji nieruchomościowych dzieje się w największych miastach, ale mimo wszystko kilku czytelników może się niemile zaskoczyć, iż ich mieszkanie lub dom nie może być wycenione przez serwis. Drugim kłopotem są nie zawsze kompletne informacje dotyczące tego co mieści się w okolicach danej posesji. Odległości od parków, przystanków komunikacji miejskiej, szkół, czy centrów handlowych nie zawsze pokrywają się 100%-owo z rzeczywistością. Ale to raczej drobiazg, bo nikt nie kupuje mieszkania nie robiąc uprzednio "wizji lokalnej".

Tuż po długim weekendzie majowym ruszy wspólna akcja Urban.One z jednym z największych w Polsce miejsc z ogłoszeniami nieruchomościowymi - należącym do Allegro serwisem OtoDom. Do każdego ogłoszenia powieszonego w OtoDom , które będzie zawierało wystarczająco dużo danych identyfikujących nieruchomość, będzie dorzucona informacja o tym jak wystawiona przez ogłoszeniodawcę cena ma się do zakresu cen transakcji zawartych w najbliższej okolicy. To może być duża podpowiedź dla potencjalnych kupujących, którzy od razu widzą jak na dłoni, że np. mieszkania w danej okolicy "chodzą" po cenach niższych od ceny z ogłoszenia. To rzecz jasna jeszcze nic dziwnego, bo dane mieszkanie może mieć dodatkowe przymioty (np. standard wykończenia), które uzasadniają wyższą cenę. Tym niemniej z punktu widzenia serwisu OtoDom i jego użytkowników chcących kupić mieszkanie ogłoszenia zyskają wartość dodaną.

Tuż po długim weekendzie majowym ruszy wspólna akcja Urban.One z jednym z największych w Polsce miejsc z ogłoszeniami nieruchomościowymi - należącym do Allegro serwisem OtoDom. Do każdego ogłoszenia powieszonego w OtoDom , które będzie zawierało wystarczająco dużo danych identyfikujących nieruchomość, będzie dorzucona informacja o tym jak wystawiona przez ogłoszeniodawcę cena ma się do zakresu cen transakcji zawartych w najbliższej okolicy. To może być duża podpowiedź dla potencjalnych kupujących, którzy od razu widzą jak na dłoni, że np. mieszkania w danej okolicy "chodzą" po cenach niższych od ceny z ogłoszenia. To rzecz jasna jeszcze nic dziwnego, bo dane mieszkanie może mieć dodatkowe przymioty (np. standard wykończenia), które uzasadniają wyższą cenę. Tym niemniej z punktu widzenia serwisu OtoDom i jego użytkowników chcących kupić mieszkanie ogłoszenia zyskają wartość dodaną.

Co będzie miał z tego Urban.One? Cóż, po pierwsze dostęp do ogromnej bazy potencjalnych klientów, bo po stronach OtoDom chodzi wielokrotnie więcej użytkowników, niż "wyceniarka" mogłaby zgarnąć działając samodzielnie. A przy każdym ogłoszeniu będzie podana nie tylko informacja o tym po ile "chodziły" nieruchomości w danej okolicy, ale też i możliwość wykupienia pełnego raportu z wyceną tej konkretnej nieruchomości - oczywiście za 29,99 zł. Poza tym serwis będzie zarabiał oczywiście na tym, na czym zarabiają wszyscy pośrednicy - na podsyłaniu klientów bankom. Bo jeśli ktoś sprawdzi już wartość nieruchomości, to być może też zechce przejść przez wstępny scoring w banku, który mu ewentualnie na tę nieruchomość może pożyczyć pieniądze. Docelowo to z takiego kompletu usług Urban.One chce zrobić swój podstawowy produkt: obiektywnie wycenić nieruchomość, dostarczyć tę informację wszystkim stronom transakcji, aranżując kupno-sprzedaż mieszkania, wystawić operat szacunkowy dla banku, sprawdzić stan nieruchomości w e-księdze wieczystej, zbadać zdolność kredytową klienta i wystawić mu scoring. Bankowi zostanie tylko nacisnąć "enter" i wypłacić pieniądze. A jeśli do tego dodamy jeszcze możliwość działania serwisu w ramach aplikacji mobilnej i wykorzystania geolokalizacji, to łatwo sobie wyobrazić rzeczywistość, w której już przechodząc ulicą obok mieszkania wystawionego na sprzedaż będzie można je kupić. I to jest moc.

CO SIĘ BARDZIEJ OPŁACA: KUPIĆ MIESZKANIE NA KREDYT CZY WYNAJMOWAĆ? Jeśli też mierzysz się z tym dylematem, to obejrzyj ten klip - wiele rzeczy ci się w głowie ułoży. A przy okazji subskrybuj najbardziej subiektywny finansowo kanał na YouTube

Jak Wam się podoba propozycja Urban.One? Oczywiście, nie można wykluczyć możliwości, że gdzieś w procesie analizy danych znajdą się błędy, które spowodują zafałszowanie niektórych "odczytów" (np. poprzez wzięcie pod uwagę danych trudno porównywalnych bądź ze zbyt dużego obszaru terytorialnego). Do wszelkiego rodzaju "prawd objawionych" w postaci jedynie słusznej wyceny podchodzę nieufnie. Ale z drugiej strony - nawet wycena wynikająca z jakiejś-tam statystycznej średniej to więcej, niż to, co mają dziś do dyspozycji przeciętni konsumenci. Choć np. istnieje podobny serwis www.Ceny.szybko.pl, w którym znalazłem podobne dane o wartości nieruchomości mojego sąsiada, jak w Urban.One. No i na www.Ceny.szybko.pl nie biorą za to 29,99 zł. O ile pamiętam, to największy "wyceniacz" Amron sprzedawał kiedyś coś w rodzaju indywidualnego raportu, w którym podawał ceny transakcyjne w najbliższej okolicy. Ale baza Amron to baza międzybankowa - informację do niej przekazują banki (a więc zbiera wyłącznie informacje dotyczące transakcji kredytowanych). Raporty cenowe udostępniał też chyba Home Broker (na podstawie transakcji, w których pośredniczył). Ale dziś nie znajduję takiej możliwości na jego stronach internetowych.

Możliwość poznania "prawdziwej" wartości swojej nieruchomości - przy całej rezerwie, którą warto mieć do jakiejkolwiek "prawdziwej" wyceny czegokolwiek - przypomina mi inne produkty finansowe tego typu, takie jak możliwość "wyceny" własnej wiarygodności kredytowej (myślę tu o konsumenckim koncie w BIK, które za kilkadziesiąt złotych rocznie oferuje możliwość stałej kontroli swojego scoringu oraz przyjmowania SMS-ów z informacją gdyby jakiś bank o nas pytał w bazie BIK). Podobne ustrojstwo ma w swojej ofercie Krajowy Rejestr Długów, z tym że tam możemy sprawdzać czy ktoś nas wpisał na "czarną listę" oraz kontrolować wiarygodność naszych np. pracodawców. To wszystko są ciekawe gadżety pomagające nam szybko, łatwo i przyjemnie dowiedzieć się czegoś więcej o sobie.

JAK ZNALEŹĆ NAJLEPSZY KREDYT HIPOTECZNY? Obejrzyj krótki wideoporadnik i nie daj się "ubrać" w kredyt, którego zaciągnięcia będziesz później żałował.

KIEPSKA HISTORIA W BIK UTRUDNIA ŻYCIE. CO ROBIĆ? W pierwszym odcinku "Kasownika Samcika" radzę co zrobić, żeby jak najlepiej przygotować się do zaciągnięcia kredytu hipotecznego

JAK ZMONTOWAĆ SOBIE PLAN OSZCZĘDZANIA Z... DYWIDEND? Wspólnie z Giełdą Papierów Wartościowych, Stowarzyszeniem Inwestorów Indywidualnych oraz blogiem o długoterminowym inwestowaniu "Longterm" zachęcam Was do sprawdzenia jak można sobie zmontować dodatkową emeryturę - lub plan systematycznego inwestowania - z dywidend wypłacanych przez największe, najstabilniejsze i najbardziej wiarygodne koncerny - polskie i zagraniczne. O tym dlaczego sam lokuję w ten sposób część swoich oszczędności pisałem w blogu kilka dni temu, zachęcam Was do lektury. Przeczytajcie też zaproszenie do udziału oraz o liście prezentów, jakie przygotowali dla Was partnerzy akcji. Zerknijcie również na powitalne wideo:

W kolejnych odcinkach cyklu w blogu przedstawię firmy płacące najbardziej stabilną dywidendę i opowiem jak się za to zabrać, żeby nie wiązało się ze zbyt wysokim ryzykiem . .W najbliższy wtorek zapraszam na webinarium, gdzie razem z "Longtermem"  opowiemy o inwestowaniu dywidendowym, formularz zapisu jest tutaj . "Longterm" ma dla Was też e-booka o tym jak - krok po kroku - zacząć zarabiać na dywidendach. E-book, w którym zresztą również maczałem palce, można mieć za darmo w zamian za zapisanie newsletter o inwestowaniu dywidendowym.

opowiemy o inwestowaniu dywidendowym, formularz zapisu jest tutaj . "Longterm" ma dla Was też e-booka o tym jak - krok po kroku - zacząć zarabiać na dywidendach. E-book, w którym zresztą również maczałem palce, można mieć za darmo w zamian za zapisanie newsletter o inwestowaniu dywidendowym.

April 25, 2016

Perpetum mobile? Gdy komornik zablokuje puste konto, a bank... nie chce go zamknąć

Zajęcie konta przez komornika to bardzo przykre wydarzenie w życiu każdego klienta banku. Zwłaszcza, że zwykle następuje znienacka i wiąże się z dość wysokimi prowizjami, które banki pobierają za pośredniczenie w ściąganiu pieniędzy na rzecz komornika (od jednego przelewu na jego konta bankowcy potrafią pobrać 30 zł). Szczyt pecha jest wtedy, kiedy komornik się pomyli i wskaże nie tego klienta, którego powinien, a w banku nikomu nie chce się sprawdzić podstawowych faktów . Dziś skupimy się na przypadku klienta, w przypadku którego zajęcie rachunku było jak najbardziej uzasadnione, lecz przyniosło nieoczekiwane i długoterminowe skutki uboczne. Napisał do mnie czytelnik blogu, pan Artur.

"Jakiś czas temu otworzyłem rachunek w Banku Millennium. Rachunek po pewnym czasie został zajęty przez komornika. Moje możliwości korzystania z tego rachunku są mocno ograniczone, w związku z tym nie chcę już ponosić kosztów jego prowadzenia. Bank odmawia mi zamknięcia rachunku właśnie z powodu istniejącego zajęcia komorniczego. Miesiąc w miesiąc nalicza opłaty za prowadzenie konta, kartę i jakieś ubezpieczenie. To łącznie kilkanaście złotych miesięcznie. Zakładając konto nie mogłem przewidzieć zajęcia środków na nim. Nie jestem w stanie szybko spłacić długów komornikowi, co oznacza, że bank po wsze czasy będzie kasował mnie za martwe konto. Co mogę zrobić?"

- pyta pan Artur. Gołym okiem widać, że czytelnik trochę lawiruje, bo skoro przestał używać konta wskutek zajęcia komorniczego, to znaczy, że przeszedł na gotówkowe, nieoficjalne rozliczenia z pracodawcami. I komornik, jeśli jest dobry w swojej robocie, zapewne spróbuje te przepływy wyśledzić. Co ma wspólnego z tym wszystkim bank? Cóż, po prostu administruje pustym kontem i pobiera za nie opłaty.

Czytaj też: Sprytny klient prostym trikiem przechytrzył komornika. Niegrzeczne!

Czyżby zajęcie komornicze miało mieć taki skutek, jak ubezwłasnowolnienie klienta? Będzie musiał do końca życia płacić za martwe konto, bo ma długi i komornika na karku? Gdyby tak było, osoby z zajęciami komorniczymi byłyby najbardziej pożądanymi klientami banków :-). Kredytobiorca hipoteczny, którego bank przy okazji "ubierze" w ROR, kiedyś w końcu ten kredyt spłaci i nie będzie musiał już posiadać konta. A klient z zajęciem komorniczym? Zapytałem o tę sprawę Bank Millennium. Odpowiedź przyszła wkrótce i zawierała w sobie okruchy nadziei dla mojego czytelnika.

"Klient ma możliwość zamknięcia rachunku w trakcie skutecznego zajęcia wierzytelności, pod warunkiem, że saldo rachunku jest zerowe. Posiadacz rachunku nie może wypowiedzieć umowy w trakcie skutecznego zajęcia, gdy saldo na rachunku jest dodatnie (...) Jednocześnie bank nie pobiera opłat w przypadku rachunku objętego egzekucją. Ta zasada obowiązuje od momentu, kiedy konto zostanie zablokowane"

- odpisano mi z banku. To może oznaczać, że klient ma podwójnego pecha. Po pierwsze najwyraźniej komornik zajął jego rachunek, ale z jakichś przyczyn go nie wyzerował, uniemożliwiając tym samym klientowi zamknięcie konta. Po drugie w banku ktoś popełnił błąd, bo nie zlikwidował klientowi opłaty za prowadzenie konta mimo tego, że ów klient ma rachunek nie w pełni funkcjonalny (bo zajęty). Może to pech, a może i nie. Bo przecież każdy bank woli pobierać opłatę za konto, niż jej nie pobierać, prawda? W tym konkretnym przypadku - oraz w wielu podobnych, które zapewne się dzieją, bo zajęć komorniczych jest w kraju multum - powinna pomóc zwykła reklamacja. A przy tej okazji mamy też bardzo ważny morał - jeśli komornik zablokuje Wam konto, niekoniecznie musicie za nie dalej płacić.

JAK ZMONTOWAĆ SOBIE PLAN OSZCZĘDZANIA Z... DYWIDEND? Wspólnie z Giełdą Papierów Wartościowych, Stowarzyszeniem Inwestorów Indywidualnych oraz blogiem o długoterminowym inwestowaniu "Longterm" zachęcam Was do sprawdzenia jak można sobie zmontować dodatkową emeryturę - lub plan systematycznego inwestowania - z dywidend wypłacanych przez największe, najstabilniejsze i najbardziej wiarygodne koncerny - polskie i zagraniczne. O tym dlaczego sam lokuję w ten sposób część swoich oszczędności pisałem w blogu kilka dni temu, zachęcam Was do lektury. Przeczytajcie też zaproszenie do udziału oraz o liście prezentów, jakie przygotowali dla Was partnerzy akcji. Zerknijcie również na powitalne wideo:

W kolejnych odcinkach cyklu w blogu przedstawię firmy płacące najbardziej stabilną dywidendę i opowiem jak się za to zabrać, żeby nie wiązało się ze zbyt wysokim ryzykiem . .W najbliższy wtorek zapraszam na webinarium, gdzie razem z "Longtermem" opowiemy o inwestowaniu dywidendowym, formularz zapisu jest tutaj . "Longterm" ma dla Was też e-booka o tym jak - krok po kroku - zacząć zarabiać na dywidendach. E-book, w którym zresztą również maczałem palce, można mieć za darmo w zamian za zapisanie newsletter o inwestowaniu dywidendowym.

OBYWATELU! SUBSKRYBUJ MÓJ KANAŁ NA YOUTUBE. Subiektywność jest nie tylko w blogu, ale i na wizji. Na kanale blogu "Subiektywnie o finansach" w YouTube jest już prawie 70 wideofelietonów. Ostatnio mówiłem m.in. o tym jak mądrze zagospodarować 500 zł na dziecko, a wcześniej zastanawiałem się czy mógłbym zostać milionerem, gdybym zaczął jeździć na... rowerze. Zapraszam do oglądania i subskrybowania subiektywności w wersji wideo.

NADCHODZI "KASOWNIK SAMCIKA". Od dłuższego czasu chodzi mi po głowie taki po części żartobliwy, po części pouczający, a po całości pożyteczny wideotygodnik-przewodnik po Waszych domowych finansach. Jeśli Wam się spodoba testowy odcinek, to będzie to stałą forma na kanale "Subiektywnie o finansach" w YouTube. To jest również ten moment, w którym potrzebuję Waszych rad, spostrzeżeń i życzliwej krytyki. Obejrzyjcie i dajcie znać!

April 24, 2016

Znudziły cię już oferty "kredytów za zero"? Oni mają coś lepszego. Kredyt na... ujemny procent!

Obowiązująca w Polsce ustawa antylichwiarska - a także fakt, że większość konsumentów nie umie sobie policzyć "prawdziwego" kosztu kredytu - sprawiają, że rozpleniły się, jak kraj długi i szeroki, bałamutne oferty kredytów nisko oprocentowanych lub wręcz z oprocentowaniem zerowym. To naprawdę urocze, gdy bank obiecuje, że pożyczy pieniądze na 4,99%, albo na 2,99%, lecz do kosztów dorzuca np. 20% prowizji i twierdzi, że to "najtańszy kredyt na rynku". Są bankowcy-artyści, którzy wspaniałomyślnie oddają potem część zapłaconych przez klienta odsetek :-). Prowizji oczywiście nie zwracają, bo to ich prawdziwy zarobek. Szlag mnie trafia, gdy oglądam takie oferty, ale w sumie to i tak lepsze, niż pożyczka-chwilówka sprzedawana w opcji "pierwsza pożyczka gratis", którą potem trzeba zamienić na kolejną, już nie darmową, lecz kosztującą kilkadziesiąt procent.

Dla bankowych marketingowców mam dziś świetną wiadomość - jeszcze nie doszliście do ściany jeśli chodzi o kreatywność w oferowaniu "nibytanich" pożyczek. Kolejny krok może wyglądać dokładnie tak, jak najnowsza oferta włoskiego sklepu meblowego "Who's Perfect" , wystawiona niemieckim klientom na początku kwietnia wspólnie z niemiecką odnogą banku Santander Consumer (obecnego również w Polsce, dziś występującego już jako część BZ WBK). Z okazji 20-lecia istnienia sklepu Włosi proponują okazjonalny kredyt z oprocentowaniem... minus 1%. Tak, nie pomyliłem się, mówimy o kredycie konsumenckim z ujemnym oprocentowaniem. Zaciągasz 1000 euro kredytu z okresem spłaty maksymalnie 24 miesiące, bierzesz ze sklepu nowiutkie mebelki i oddajesz do banku w ratach 990 euro . A więc mniej, niż pożyczyłeś (nota bene ciekaw jestem co na to niemieckie prawo bankowe, bo w polskim stoi, że umowa kredytu jest umową odpłatną ;-)). Są pewne warunki: klient musi mieć oczywiście zdolność kredytową, a więc w miarę stałe dochody. W przypadku obywateli spoza UE trzeba okazać też zezwolenie na pobyt i pracę oraz aktualny dowodu rejestracyjny.

Oferta jest ważna dla stosunkowo niewielkich kredytów (np. dla studentów jest to maksymalnie 1200 euro) i - jak sądzę - mogą w niej występować dodatkowe pułapki w postaci prowizji, rekompensujących bankowi ujemne oprocentowanie kredytu (choć z niemieckojęzycznego opisu - na tyle, na ile go zrozumiałem - to wcale nie wynika , więc może być tak, że kredyt jest dotowany przez sklep). Od strony marketingowej to całkiem niezły pomysł, nieco podobny do money-backu stosowanego przez niektóre polskie banki. W sumie nie powinny nas dziwić takie oferty w sytuacji, w której coraz więcej banków centralnych ma oficjalnie ujemne stopy procentowe. To z kolei oznacza, że banki komercyjne, trzymając pieniądze na ich kontach, nie tylko nie dostają żadnych odsetek, ale i muszą jeszcze dopłacać do interesu. Wśród banków, które dziś mają ujemne stopy procentowe, jest nie tylko Szwajcarski Bank Narodowy, ale i Europejski Bank Centralny, którego polityka sprawia, że na rynku międzybankowym stawka EURIBOR 3M kształtuje się na poziomie minus 0,25%. Szwedzki bank centralny Riksbank też ma ujemną oficjalną stopę procentową (minus 0,5%), podobna sytuacja jest w Japonii, a nawet od niedawna na Węgrzech.

"Hans Peter Christensen otrzymał z banku zawiadomienie, że w ramach obsługi kredytu zostanie mu wypłacone 249 koron (ok. 144 zł) odsetek. Stało się tak dlatego, że oprocentowanie jego kredytu wyniosło minus 0,056%"

- pisał niedawno Wall Street Journal. W Polsce oficjalne stopy procentowe banku centralnego są na "normalnym", mocno dodatnim poziomie, choć i tak najniższym w historii - najważniejsza stopa referencyjna wynosi 1,5%. Więc i oprocentowanie kredytów nie bywa jeszcze ujemne. Ale z oprocentowaniem depozytów już bywa różnie :-). Ujemne oprocentowanie pieniędzy jakiś czas temu wykryłem na koncie oszczędnościowym w banku PKO BP , gdzie z jednej strony jest żałośnie niskie oprocentowanie, a z drugiej strony obowiązuje prowizja za jego prowadzenie. To oznacza, że w pewnych okolicznościach (gdy mam mało kasy na koncie oszczędnościowym) oprocentowanie pieniędzy staje się ujemne. Podobny mechanizm zadziałał też na koncie oszczędnościowym w banku BNP Paribas.

Z kolei ci hipoteczni kredytobiorcy frankowi, którzy mają bardzo niskie marże swoich kredytów, dostają od banków zwrot części zapłaconych odsetek. UOKiK oraz nienawistna wrzawa, którą - nie chwaląc się - rozpętał blog "Subiektywnie o finansach", zmusiły banki do honorowania ujemnych stóp procentowych w Szwajcarii. To oznacza, że jeśli ktoś ma np. kredyt frankowy z marżą 0,5%, to przy obecnej wysokości stawki bazowej LIBOR CHF na poziomie minus 0,72% nie tylko nie płaci żadnych odsetek, ale wręcz bank zwraca mu część zapłaconej raty kapitałowej. Niedawno podszedł do mnie klient Banku Millennium i zaaferowany opowiadał, że bank przelewa mu co miesiąc jakieś 40 zł i on nie wie o co chodzi. Ano o ujemne stopy procentowe chodzi :-). Bo "zero procent" już przecież nikogo nie podnieca... Czy tylko mi się wydaje, że świat staje na głowie?

ZRÓB DOBRY UCZYNEK ;-): SUBSKRYBUJ MÓJ KANAŁ NA YOUTUBE. Subiektywność jest nie tylko w blogu, ale i na wizji. Na kanale blogu "Subiektywnie o finansach" w YouTube jest już prawie 70 wideofelietonów. Ostatnio mówiłem m.in. o tym jak mądrze zagospodarować 500 zł na dziecko, a wcześniej zastanawiałem się czy mógłbym zostać milionerem, gdybym zaczął jeździć na... rowerze. Zapraszam do oglądania i subskrybowania subiektywności w wersji wideo.

"KASOWNIK SAMCIKA". Od dłuższego czasu chodzi mi po głowie taki po części żartobliwy, po części pouczający, a po całości pożyteczny wideotygodnik-przewodnik po Waszych domowych finansach. Jeśli Wam się spodoba testowy odcinek, to będzie to stałą forma na kanale "Subiektywnie o finansach" w YouTube. To jest również ten moment, w którym potrzebuję Waszych rad, spostrzeżeń i życzliwej krytyki. Obejrzyjcie i dajcie znać!

POLECAM NOWĄ KSIĄŻKĘ DLA DZIECI I RODZICÓW! O tym dlaczego dziecko powinno dostawać kieszonkowe, jak dawać kieszonkowe, żeby maksymalnie wykorzystać jego wychowawczą rolę, jak bawić się w "domowy bank", za co dziecku płacić, a za co w żadnym wypadku, jak stymulować w dziecku dobre nawyki, a jak zwalczać wyuzdaną konsumpcję - piszę w swojej najnowszej książce "Moje pierwsze kieszonkowe". Jest w niej również o nowych formach pieniądzach (bitcoinach i innych dziwactwach), o tym jak bezpiecznie zarządzać pieniędzmi w formie bezgotówkowej, jakie zasady bezpieczeństwa stosować mając konto internetowe, kartę płatniczą i bank w smartfonie.

Książkę kupicie w dobrych księgarniach, w internecie (np. na stronie kulturalnysklep.pl), a jeśli wolicie czytać na tablecie, to jest też wersja elektroniczna, dostępna np. w Publio.pl. Miałem przyjemność opowiadać o niej w audycji Tomasza Kwaśniewskiego w Radiu RDC, posłuchajcie! Recenzja ukazała się w poczytnym blogu finansowym Marcina Iwucia. W TOK FM mówiłem o tej książce w audycjach Oli Dziadykiewicz oraz Hanny Zielińskiej . Zapraszam Was też do lektury pozostałych moich książek spośród tych, które są jeszcze w sprzedaży - "100 potwornych opowieści o pieniądzach, czyli jak żyć, zarabiać i wydawać z klasą" (o tym jak rozwiązać większość finansowych problemów, które mogą cię spotkać w życiu) oraz "Jak inwestować i pomnażać oszczędności" (o tym jak zabrać się za budowanie swojej finansowej niezależności).

JAK ZMONTOWAĆ SOBIE PLAN OSZCZĘDZANIA Z... DYWIDEND? Wspólnie z Giełdą Papierów Wartościowych, Stowarzyszeniem Inwestorów Indywidualnych oraz blogiem o długoterminowym inwestowaniu "Longterm" zachęcam Was do sprawdzenia jak można sobie zmontować dodatkową emeryturę - lub plan systematycznego inwestowania - z dywidend wypłacanych przez największe, najstabilniejsze i najbardziej wiarygodne koncerny - polskie i zagraniczne. O tym dlaczego sam lokuję w ten sposób część swoich oszczędności pisałem w blogu kilka dni temu, zachęcam Was do lektury. Przeczytajcie też zaproszenie do udziału oraz o liście prezentów, jakie przygotowali dla Was partnerzy akcji. Zerknijcie również na powitalne wideo:

W kolejnych odcinkach cyklu w blogu przedstawię firmy płacące najbardziej stabilną dywidendę i opowiem jak się za to zabrać, żeby nie wiązało się ze zbyt wysokim ryzykiem . .W najbliższy wtorek zapraszam na webinarium, gdzie razem z "Longtermem" opowiemy o inwestowaniu dywidendowym, formularz zapisu jest tutaj . "Longterm" ma dla Was też e-booka o tym jak - krok po kroku - zacząć zarabiać na dywidendach. E-book, w którym zresztą również maczałem palce, można mieć za darmo w zamian za zapisanie newsletter o inwestowaniu dywidendowym.

April 23, 2016

Kogoś nieźle pogrzało? Uber chce być pendolino: przewiezie limuzyną, zaoferuje poczęstunek...

Jak wiecie przyglądam się z dużym zainteresowaniem walce, która rozgrywa się na rynku przejazdów taksówkowych. Po jednej stronie stoi Uber, czyli społecznościowe przejazdy zamawiane "u znajomych" przez smartfona, po drugiej tradycyjne usługi taksówkowe wykonywane przez licencjonowanych taksówkarzy. Nota bene jest to dość podobne pole gry do rynku usług finansowych, na którym najróżniejsze "finansowe ubery" walczą z bankami. W taksówkach jeszcze niedawno wydawało się, że tradycyjne korporacje przegrają z kretesem, bo model "uberowy" jest po prostu bliżej konsumenta. Smartfon zamiast pani w centrali, "pan Józio", którego zdjęcie widzę w smartfonie (i którego pracę mogę ocenić) zamiast anonimowego, naburmuszonego i cierpiącego taksówkarza. I płatność, która dzieje się sama, podczas gdy w taksówce zapłata w inny sposób, niż gotówką, wywołuje zniesmaczenie u kierowcy. No i oczywiście znacznie niższa cena, bo "pan Józio" nie ponosi kosztów takich, jak licencjonowany kierowca.

Im dłużej jednak obserwuję próbę sił między licencjonowanymi taksówkarzami, tym bardziej widzę, że Uber traci swoją przewagę, a atutów mu nie przybywa. Z jednej strony podgryzają go nowoczesne korporacje taksówkowe, w których też można zamawiać samochód przez smartfona i płacić za pomocą aplikacji (jak MyTaxi, czy iTaxi), z drugiej tradycyjni taksówkarze wciąż trzymają się mocno, bo siła przyzwyczajenia części klientów do zamawiania taksówki przez telefon jest wielka. Z trzeciej zaś korporacje licencjonowanych taksówkarzy mają większą zdolność wchodzenia w sojusze np. z przewoźnikami kolejowymi w ramach usług łączonych, albo z bankami (by klienci zamawiali i płacili za taksówkę z poziomu aplikacji bankowej). Uber zaś wykonywał ruchy świadczące o tym, że chce okopać się na froncie walki z klientem niskobudżetowym. Najpierw wycofał się z podwyżki cen, a potem wprowadził jeszcze tańsze przejazdy weekendowe UberNite dla tych, którym nie przeszkadza jeżdżenie gruchotami i czekanie na auto dłużej, niż w ramach podstawowej usługi UberPop.

Czytaj i oglądaj: Taksówką pojedziesz taniej, niż własnym autem? Policzyłem:

To wygląda logicznie, bo - jak się wydaje - za "nibytaksówkę" nikt dużo płacił nie będzie. Lubię "uberowych" kierowców, bo są bezpośredni, uśmiechnięci i kontaktowi, uczciwi (jeden mi kiedyś przywiózł portfel, który zostawiłem w samochodzie), ale nie zmienia to faktu, że standard samochodów jest bardzo nierówny, że nie są w żaden sposób oznaczone (co zwiastuje dłuższe poszukiwania kierowcy na dworcu lub na lotnisku), że nie pojadą buspasem, ani nie staną tuż przy biurowcu, jak taksówka, że kierowcy czasem nie znają miasta (zdarzyło mi się jeździć w kółko z "uberowym" kierowcą w okolicach celu podróży, bo zapętliła mu się nawigacja i biedak zgłupiał), że jeżdżąc z kierowcą "uberowym" jestem nieubezpieczony i w razie wypadku nie dostanę żadnej rekompensaty za uszczerbek na zdrowiu... Jest tych defektów wystarczająco dużo, by zdefiniować tę usługę jako zarezerwowaną dla osób miłujących przede wszystkim niskie ceny, nie zaś wysoką jakość (abstrahuję od aspektów "społecznościowych", bo one są wartościami niewymiernymi).

Uber zdaje się jednak nie przyjmować do wiadomości, że nigdy nie będzie "normalną taksówką" i spróbuje "macać" rynek klientów o wyższych budżetach, którzy byliby gotowi zapłacić więcej za komfort i stały, przewidywalny standard usługi. Od kilku dni po Warszawie jeżdżą samochody UberSelect. To jedna z wielu odmian Ubera funkcjonujących na świecie, oferująca przejazd wygodniejszym, przestronniejszym i nowszym autem (Volkswagen Passat, Ford Mondeo, Mercedes C, Audi A4, czy Skoda Superb). Dodatkowo Uber obiecuje, że kierowcy UberSelect nie będą przypadkowymi amatorami, jeżdżącymi bezmyślnie według nawigacji, tylko profesjonalistami znającymi miasto. No i w samochodzie ma czekać na klienta minipoczęstunek . Prawie jak w pendolino :-). Słowem, oprawa godna lepszej okazji, jak np. powrót z randki do domu (na ciąg dalszy randki, czyli kolację ze śniadaniem :-)), albo z teatru, filharmonii, czy też z herbatki u prezydenta w pałacu lub u prezesa na Nowogrodzkiej :-). Z każdego miejsca, w którym pojawienie się "zwykłego Ubera" mogłoby być obciachem. W zamian za to klient będzie płacił więcej - 7 zł za start (w zwykłej opcji 5 zł) oraz 1,7 zł za każdy kilometr (w standardowym UberPop jest to 1,5 zł) i wreszcie 0,35 zł za każdą minutę spędzoną w autku (o 5 gr więcej, niż w podstawowej opcji).

-----------------------------------------------------------------------------------------------------------

JAK ZMONTOWAĆ SOBIE EKSTRA-EMERYTURĘ Z DYWIDEND? Wspólnie z Giełdą Papierów Wartościowych, Stowarzyszeniem Inwestorów Indywidualnych oraz blogiem o długoterminowym inwestowaniu "Longterm" zachęcam Was do sprawdzenia jak można sobie zmontować dodatkową emeryturę - lub plan systematycznego inwestowania - z dywidend wypłacanych przez największe, najstabilniejsze i najbardziej wiarygodne koncerny - polskie i zagraniczne. O tym dlaczego sam lokuję w ten sposób część swoich oszczędności pisałem w blogu kilka dni temu, zachęcam Was do lektury. Przeczytajcie też zaproszenie do udziału oraz o liście prezentów, jakie przygotowali dla Was partnerzy akcji. Zerknijcie również na powitalne wideo:

W kolejnych odcinkach cyklu w blogu przedstawię firmy płacące najbardziej stabilną dywidendę i opowiem jak się za to zabrać, żeby nie wiązało się ze zbyt wysokim ryzykiem . .W najbliższy wtorek zapraszam na webinarium, gdzie razem z "Longtermem" opowiemy o inwestowaniu dywidendowym, formularz zapisu jest tutaj . "Longterm" ma dla Was też e-booka o tym jak - krok po kroku - zacząć zarabiać na dywidendach. E-book, w którym zresztą również maczałem palce, można mieć za darmo w zamian za zapisanie newsletter o inwestowaniu dywidendowym.

-----------------------------------------------------------------------------------------------------------

Nie dziwię się, że Uber kombinuje w tę stronę, bo choć korzysta z palmy pierwszeństwa (mam w smartfonie trzy aplikacje taksówkowe, ale korzystam z przyzwyczajenia z jednej, góra dwóch i Uber jest na tej liście "z przyzwyczajenia"), to obniżając ceny i "wyciskając" z kierowców siódme poty skazuje się na pauperyzację - coraz niższy standard aut, coraz bardziej wkurzonych "pracowników" i coraz biedniejszych klientów. Zwłaszcza, że rywalizujący z Uberem przewoźnicy smartfonowi nie tylko mają licencjonowanych taksówkarzy, ale i coraz lepszy standard wozów (np. MyTaxi wyposaża swoich kierowców w nowiutkie Mercedesy w ramach specjalnego programu leasingowego). Mając do wyboru różne możliwości zamówienia auta przez smartfona niekoniecznie wybiorę tę najtańszą - będę skłonny zapłacić nieco więcej za przewidywalną jakość. I zapewne Uber to zauważył - stąd zaczął testować w Warszawie "przewozy premium". Tylko czy klient premium wsiądzie do czegoś, co tylko udaje taksówkę? Pożyjemy, zobaczymy.

Los Ubera leży jednak nie tylko w naszych, klientowskich rękach - i od tego jak duża część osób korzystających z taksówek będzie przesiadała się na zamawianie samochodów przez smartfona - ale i od tego, czy rządzący będą mieli wystarczająco duże cojones, żeby dobrać się nibytaksówkom do tyłka. W ostatnich miesiącach prasa biznesowa rozpisywała się o problemach Ubera w Niemczech, gdzie firma została zmuszona do prowadzenia działalności na takich samych zasadach, jak tradycyjne korporacje (czyli kierowcy muszą mieć licencje). No i okazało się, że jak trzeba walczyć fair ze "zwykłymi" taksówkami, to nie ma łatwo. Uber wycofał się z Berlina, Monachium, Hamburga, Frankfurtu, Dusseldorfu. W Polsce tak źle Uberowi na razie nie jest, bo wciąż skutecznie wciska wszystkim kit, że jest jedynie aplikacją transportową :-), czyli miejscem spotkań tych, którzy mają samochód i trochę wolnego czasu z tymi, którzy potrzebują akurat się przejechać. A sztywny system wynagrodzeń dla kierowców i "plany motywacyjne" służące temu, by pracowali jak najwięcej i jak najwydajniej (a najlepiej na okrągło) to są tylko przez przypadek :-). Ale minister Ziobro nie z takich gagatków wyciskał całą prawdę, osadzając w "wydobywczym". Ech, gdyby jeszcze na stanie był Agent Tomek... ;-)

OSIEM FINANSOWYCH POMYSŁÓW DLA TWOJEGO PORTFELA. Jak z małych pieniędzy zbudować swoje finansowe bezpieczeństwo? Jakich trików użyć, żeby bezboleśnie oszczędzać? Jak uszyć pierwszy plan systematycznego inwestowania? Jak lokować je nie tylko w banku? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na YouTube. Kilka z nich zamieszczam poniżej.

JEST JUŻ MOJA NOWA KSIĄŻKA DLA DZIECI I RODZICÓW! O tym dlaczego dziecko powinno dostawać kieszonkowe, jak dawać kieszonkowe, żeby maksymalnie wykorzystać jego wychowawczą rolę, jak bawić się w "domowy bank", za co dziecku płacić, a za co w żadnym wypadku, jak stymulować w dziecku dobre nawyki, a jak zwalczać wyuzdaną konsumpcję - piszę w swojej najnowszej książce "Moje pierwsze kieszonkowe". Jest w niej również o nowych formach pieniądzach (bitcoinach i innych dziwactwach), o tym jak bezpiecznie zarządzać pieniędzmi w formie bezgotówkowej, jakie zasady bezpieczeństwa stosować mając konto internetowe, kartę płatniczą i bank w smartfonie.

Książkę kupicie w dobrych księgarniach, w internecie (np. na stronie kulturalnysklep.pl), a jeśli wolicie czytać na tablecie, to jest też wersja elektroniczna, dostępna np. w Publio.pl. Miałem przyjemność opowiadać o niej w audycji Tomasza Kwaśniewskiego w Radiu RDC, posłuchajcie! Recenzja ukazała się w poczytnym blogu finansowym Marcina Iwucia. W TOK FM mówiłem o tej książce w audycjach Oli Dziadykiewicz oraz Hanny Zielińskiej . Zapraszam Was też do lektury pozostałych moich książek spośród tych, które są jeszcze w sprzedaży - "100 potwornych opowieści o pieniądzach, czyli jak żyć, zarabiać i wydawać z klasą" (o tym jak rozwiązać większość finansowych problemów, które mogą cię spotkać w życiu) oraz "Jak inwestować i pomnażać oszczędności" (o tym jak zabrać się za budowanie swojej finansowej niezależności).

Kogoś nieźle pogrzało? Uber chce być luxtorpedą: przewiezie limuzyną, zaoferuje poczęstunek...

Jak wiecie przyglądam się z dużym zainteresowaniem walce, która rozgrywa się na rynku przejazdów taksówkowych. Po jednej stronie stoi Uber, czyli społecznościowe przejazdy zamawiane "u znajomych" przez smartfona, po drugiej tradycyjne usługi taksówkowe wykonywane przez licencjonowanych taksówkarzy. Nota bene jest to dość podobne pole gry do rynku usług finansowych, na którym najróżniejsze "finansowe ubery" walczą z bankami. W taksówkach jeszcze niedawno wydawało się, że tradycyjne korporacje przegrają z kretesem, bo model "uberowy" jest po prostu bliżej konsumenta. Smartfon zamiast pani w centrali, "pan Józio", którego zdjęcie widzę w smartfonie (i którego pracę mogę ocenić) zamiast anonimowego, naburmuszonego i cierpiącego taksówkarza. I płatność, która dzieje się sama, podczas gdy w taksówce zapłata w inny sposób, niż gotówką, wywołuje zniesmaczenie u kierowcy. No i oczywiście znacznie niższa cena, bo "pan Józio" nie ponosi kosztów takich, jak licencjonowany kierowca.

Im dłużej jednak obserwuję próbę sił między licencjonowanymi taksówkarzami, tym bardziej widzę, że Uber traci swoją przewagę, a atutów mu nie przybywa. Z jednej strony podgryzają go nowoczesne korporacje taksówkowe, w których też można zamawiać samochód przez smartfona i płacić za pomocą aplikacji (jak MyTaxi, czy iTaxi), z drugiej tradycyjni taksówkarze wciąż trzymają się mocno, bo siła przyzwyczajenia części klientów do zamawiania taksówki przez telefon jest wielka. Z trzeciej zaś korporacje licencjonowanych taksówkarzy mają większą zdolność wchodzenia w sojusze np. z przewoźnikami kolejowymi w ramach usług łączonych, albo z bankami (by klienci zamawiali i płacili za taksówkę z poziomu aplikacji bankowej). Uber zaś wykonywał ruchy świadczące o tym, że chce okopać się na froncie walki z klientem niskobudżetowym. Najpierw wycofał się z podwyżki cen, a potem wprowadził jeszcze tańsze przejazdy weekendowe UberNite dla tych, którym nie przeszkadza jeżdżenie gruchotami i czekanie na auto dłużej, niż w ramach podstawowej usługi UberPop.

Czytaj i oglądaj: Taksówką pojedziesz taniej, niż własnym autem? Policzyłem:

To wygląda logicznie, bo - jak się wydaje - za "nibytaksówkę" nikt dużo płacił nie będzie. Lubię "uberowych" kierowców, bo są bezpośredni, uśmiechnięci i kontaktowi, uczciwi (jeden mi kiedyś przywiózł portfel, który zostawiłem w samochodzie), ale nie zmienia to faktu, że standard samochodów jest bardzo nierówny, że nie są w żaden sposób oznaczone (co zwiastuje dłuższe poszukiwania kierowcy na dworcu lub na lotnisku), że nie pojadą buspasem, ani nie staną tuż przy biurowcu, jak taksówka, że kierowcy czasem nie znają miasta (zdarzyło mi się jeździć w kółko z "uberowym" kierowcą w okolicach celu podróży, bo zapętliła mu się nawigacja i biedak zgłupiał), że jeżdżąc z kierowcą "uberowym" jestem nieubezpieczony i w razie wypadku nie dostanę żadnej rekompensaty za uszczerbek na zdrowiu... Jest tych defektów wystarczająco dużo, by zdefiniować tę usługę jako zarezerwowaną dla osób miłujących przede wszystkim niskie ceny, nie zaś wysoką jakość (abstrahuję od aspektów "społecznościowych", bo one są wartościami niewymiernymi).

Uber zdaje się jednak nie przyjmować do wiadomości, że nigdy nie będzie "normalną taksówką" i spróbuje "macać" rynek klientów o wyższych budżetach, którzy byliby gotowi zapłacić więcej za komfort i stały, przewidywalny standard usługi. Od kilku dni po Warszawie jeżdżą samochody UberSelect. To jedna z wielu odmian Ubera funkcjonujących na świecie, oferująca przejazd wygodniejszym, przestronniejszym i nowszym autem (Volkswagen Passat, Ford Mondeo, Mercedes C, Audi A4, czy Skoda Superb). Dodatkowo Uber obiecuje, że kierowcy UberSelect nie będą przypadkowymi amatorami, jeżdżącymi bezmyślnie według nawigacji, tylko profesjonalistami znającymi miasto. No i w samochodzie ma czekać na klienta minipoczęstunek . Prawie jak w pendolino :-). Słowem, oprawa godna lepszej okazji, jak np. powrót z randki do domu (na ciąg dalszy randki, czyli kolację ze śniadaniem :-)), albo z teatru, filharmonii, czy też z herbatki u prezydenta w pałacu lub u prezesa na Nowogrodzkiej :-). Z każdego miejsca, w którym pojawienie się "zwykłego Ubera" mogłoby być obciachem. W zamian za to klient będzie płacił więcej - 7 zł za start (w zwykłej opcji 5 zł) oraz 1,7 zł za każdy kilometr (w standardowym UberPop jest to 1,5 zł) i wreszcie 0,35 zł za każdą minutę spędzoną w autku (o 5 gr więcej, niż w podstawowej opcji).

-----------------------------------------------------------------------------------------------------------

JAK ZMONTOWAĆ SOBIE EKSTRA-EMERYTURĘ Z DYWIDEND? Wspólnie z Giełdą Papierów Wartościowych, Stowarzyszeniem Inwestorów Indywidualnych oraz blogiem o długoterminowym inwestowaniu "Longterm" zachęcam Was do sprawdzenia jak można sobie zmontować dodatkową emeryturę - lub plan systematycznego inwestowania - z dywidend wypłacanych przez największe, najstabilniejsze i najbardziej wiarygodne koncerny - polskie i zagraniczne. O tym dlaczego sam lokuję w ten sposób część swoich oszczędności pisałem w blogu kilka dni temu, zachęcam Was do lektury. Przeczytajcie też zaproszenie do udziału oraz o liście prezentów, jakie przygotowali dla Was partnerzy akcji. Zerknijcie również na powitalne wideo:

W kolejnych odcinkach cyklu w blogu przedstawię firmy płacące najbardziej stabilną dywidendę i opowiem jak się za to zabrać, żeby nie wiązało się ze zbyt wysokim ryzykiem . .W najbliższy wtorek zapraszam na webinarium, gdzie razem z "Longtermem" opowiemy o inwestowaniu dywidendowym, formularz zapisu jest tutaj . "Longterm" ma dla Was też e-booka o tym jak - krok po kroku - zacząć zarabiać na dywidendach. E-book, w którym zresztą również maczałem palce, można mieć za darmo w zamian za zapisanie newsletter o inwestowaniu dywidendowym.

-----------------------------------------------------------------------------------------------------------

Nie dziwię się, że Uber kombinuje w tę stronę, bo choć korzysta z palmy pierwszeństwa (mam w smartfonie trzy aplikacje taksówkowe, ale korzystam z przyzwyczajenia z jednej, góra dwóch i Uber jest na tej liście "z przyzwyczajenia"), to obniżając ceny i "wyciskając" z kierowców siódme poty skazuje się na pauperyzację - coraz niższy standard aut, coraz bardziej wkurzonych "pracowników" i coraz biedniejszych klientów. Zwłaszcza, że rywalizujący z Uberem przewoźnicy smartfonowi nie tylko mają licencjonowanych taksówkarzy, ale i coraz lepszy standard wozów (np. MyTaxi wyposaża swoich kierowców w nowiutkie Mercedesy w ramach specjalnego programu leasingowego). Mając do wyboru różne możliwości zamówienia auta przez smartfona niekoniecznie wybiorę tę najtańszą - będę skłonny zapłacić nieco więcej za przewidywalną jakość. I zapewne Uber to zauważył - stąd zaczął testować w Warszawie "przewozy premium". Tylko czy klient premium wsiądzie do czegoś, co tylko udaje taksówkę? Pożyjemy, zobaczymy.

Los Ubera leży jednak nie tylko w naszych, klientowskich rękach - i od tego jak duża część osób korzystających z taksówek będzie przesiadała się na zamawianie samochodów przez smartfona - ale i od tego, czy rządzący będą mieli wystarczająco duże cojones, żeby dobrać się nibytaksówkom do tyłka. W ostatnich miesiącach prasa biznesowa rozpisywała się o problemach Ubera w Niemczech, gdzie firma została zmuszona do prowadzenia działalności na takich samych zasadach, jak tradycyjne korporacje (czyli kierowcy muszą mieć licencje). No i okazało się, że jak trzeba walczyć fair ze "zwykłymi" taksówkami, to nie ma łatwo. Uber wycofał się z Berlina, Monachium, Hamburga, Frankfurtu, Dusseldorfu. W Polsce tak źle Uberowi na razie nie jest, bo wciąż skutecznie wciska wszystkim kit, że jest jedynie aplikacją transportową :-), czyli miejscem spotkań tych, którzy mają samochód i trochę wolnego czasu z tymi, którzy potrzebują akurat się przejechać. A sztywny system wynagrodzeń dla kierowców i "plany motywacyjne" służące temu, by pracowali jak najwięcej i jak najwydajniej (a najlepiej na okrągło) to są tylko przez przypadek :-). Ale minister Ziobro nie z takich gagatków wyciskał całą prawdę, osadzając w "wydobywczym". Ech, gdyby jeszcze na stanie był Agent Tomek... ;-)

OSIEM FINANSOWYCH POMYSŁÓW DLA TWOJEGO PORTFELA. Jak z małych pieniędzy zbudować swoje finansowe bezpieczeństwo? Jakich trików użyć, żeby bezboleśnie oszczędzać? Jak uszyć pierwszy plan systematycznego inwestowania? Jak lokować je nie tylko w banku? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na YouTube. Kilka z nich zamieszczam poniżej.

JEST JUŻ MOJA NOWA KSIĄŻKA DLA DZIECI I RODZICÓW! O tym dlaczego dziecko powinno dostawać kieszonkowe, jak dawać kieszonkowe, żeby maksymalnie wykorzystać jego wychowawczą rolę, jak bawić się w "domowy bank", za co dziecku płacić, a za co w żadnym wypadku, jak stymulować w dziecku dobre nawyki, a jak zwalczać wyuzdaną konsumpcję - piszę w swojej najnowszej książce "Moje pierwsze kieszonkowe". Jest w niej również o nowych formach pieniądzach (bitcoinach i innych dziwactwach), o tym jak bezpiecznie zarządzać pieniędzmi w formie bezgotówkowej, jakie zasady bezpieczeństwa stosować mając konto internetowe, kartę płatniczą i bank w smartfonie.

Książkę kupicie w dobrych księgarniach, w internecie (np. na stronie kulturalnysklep.pl), a jeśli wolicie czytać na tablecie, to jest też wersja elektroniczna, dostępna np. w Publio.pl. Miałem przyjemność opowiadać o niej w audycji Tomasza Kwaśniewskiego w Radiu RDC, posłuchajcie! Recenzja ukazała się w poczytnym blogu finansowym Marcina Iwucia. W TOK FM mówiłem o tej książce w audycjach Oli Dziadykiewicz oraz Hanny Zielińskiej . Zapraszam Was też do lektury pozostałych moich książek spośród tych, które są jeszcze w sprzedaży - "100 potwornych opowieści o pieniądzach, czyli jak żyć, zarabiać i wydawać z klasą" (o tym jak rozwiązać większość finansowych problemów, które mogą cię spotkać w życiu) oraz "Jak inwestować i pomnażać oszczędności" (o tym jak zabrać się za budowanie swojej finansowej niezależności).

April 22, 2016

Raj (podatkowy) dla ubogich, czyli jak wziąć duży los w swoje ręce? Oni chętnie pomogą :-)

Od pewnego czasu furorę w polskim internecie robią różne platformy umożliwiające zarabianie dużych pieniędzy. Najbardziej za serce chwycił mnie World Lottery Club, który ma być sposobem na tanie wygrywanie w loteriach polskich i zagranicznych. Niedawno World Lottery Club proponował mi wykupienie za 5 zł aż 44 zakładów na losowanie Lotto . Jak to możliwe, skoro jeden "prawdziwy" zakład kosztuje 3 zł? Jak możecie się domyślać, klub pełni rolę pośrednika, który zbiera do jednego worka np. 150 "składkowiczów" i za te pieniądze - jak sądzę - wykupuje ów kupon Lotto. Oczywiście metodą chybił-trafił, żeby klubowicze się nie pozabijali przy wyborze "twojego szczęśliwego numerka".

"(Członek klubu) zwiększa znacznie swoje szanse na wygraną, obstawiając większą liczbę kombinacji za mniej. Każda nagroda, dzielona jest w równych proporcjach pomiędzy wszystkich graczy w danej grupie. Kombinacje liczb wybierane są automatycznie, a jedyne co gracz musi zrobić to potwierdzić swój udział w grze! Gracze mogą zwiększać rozmiary swoich wygranych, poprzez wykupowanie dodatkowych udziałów, jak również zaznaczyć samoodnawianie - dzięki czemu już nigdy nie ominą następnego losowania. Na co czekasz? Wygrywanie w Lotto nigdy nie było jeszcze tak proste!"

- taki liścik napisała do mnie pani Daria z działu obsługi klienta. Piękna wizja, prawda? Mogę być też członkiem VIP i nie tylko wygrywać miliony w naszym, polskim Lotto, ale też w zagranicznych loteriach, w których stawki i wygrane są dużo wyższe, niż u nas. A na czym polega ta "gra"? Na obstawianiu wyniku "prawdziwego" losowania. Firma jest tu pośrednikiem internetowym, który przyjmuje płatność, wykupuje losy w losowaniach, a potem ewentualnie wypłaca kasę jeśli trafi się szczęśliwy numerek. A przynajmniej obiecuje, że ją wypłaci :-).

Tak samo działają też inne internetowe firmy, wykorzystujące fakt, że "prawdziwe" Lotto w Polsce nie ma prawa działać przez internet, lecz jedynie przez tradycyjne punkty sprzedaży kuponów . Co by nie mówić, przez internet jest wygodniej, nawet jeśli dealujesz nie z loterią, ale z mniej lub bardziej wiarygodnym pośrednikiem internetowym. Zakładasz konto, płacisz za pośrednictwem przelewu pay-by-link i dostajesz e-mailowe potwierdzenie, że założyłeś się o wynik takiego lub innego losowania. Co dostajesz za włożone w interes pieniądze? Przeczytajmy regulamin przykładowego World Lottery Club. Chłopaki nie owijają w bawełnę.

"Jesteśmy organizatorem zakładów w związku z losowaniami (...) Nie dokonujemy zakupu kuponów na loterię dla Państwa ani w Państwa imieniu. Nie sprzedajemy kuponów na loterię i nie działamy jako operator gier losowych. (...)"

- stoi jak wół w regulaminie. Stoi też, że World Lottery Club posiada licencję wydaną przez... Komisję Nadzoru Hazardu na Wyspie Man (the Isle of Man Gambling Supervision Commission - jest moc!). No, nazwa przypomina nawet trochę Komisję Nadzoru Finansowego, więc od razu nam raźniej :-). Jak wiadomo każdy biznes to loteria, więc klub nie pozostawia złudzeń w regulaminie, że...

" Nasza cała i łączna odpowiedzialność wobec Państwa , niezależnie od tego, czy w ramach umowy, czynu niedozwolonego, zaniedbania czy innej czynności związanej z Państwa Członkostwem i usługami dostarczanymi Państwu przez nas (włączając Usługi) jest ściśle ograniczona do (...) sumy Opłat wniesionych przez Państwa na naszą rzecz w ciągu 12 miesięcy bezpośrednio poprzedzających wydarzenie, na skutek którego ta odpowiedzialność wynikła lub kwoty 5.000 funtów szterlingów".

Aha, jest jeszcze informacja dotycząca naszych ciężko zarobionych pieniędzy, które będziemy wpłacać na konto na platformie i dzięki temu zyskiwać szansę na wygraną. Będzie można poczuć się jak w raju, bo te pieniądze rzeczywiście znajdą się w raju. Podatkowym :-). Czyli mamy takie Panama Papers dla ubogich :-)

" Wszelkie kwoty przechowywane na Państwa Koncie Gracza są przechowywane przez nas w Państwa imieniu na rachunku klienta na Wyspie Man. Jednakże nie jesteśmy bankiem i nie wypłacamy odsetek od żadnej kwoty znajdującej się na Państwa Koncie Gracza. Komisja Nadzoru Hazardu Wielkiej Brytanii opublikowała ranking środków użytkowników dla ich licencji i środki zdeponowane u nas zostały sklasyfikowane jako ‘średnie’ w zgodzie z tym systemem"

Nie jest to napisane poprawną polszczyzną, ale jeśli ta uwaga dotyczy bezpieczeństwa pieniędzy wpłaconych do klubu loteryjnego, a komisja hazardu na Wyspie Man przy całych wyśrubowanych standardach tam zapewne panujących -) określa je jako "średnie", to chyba jednak wolę Lotto, mimo żenująco niskich nagród i braku możliwości obstawiania wyników przez internet oraz - co najważniejsze - braku możliwości zbudowania grupy wsparcia, dzięki której już nie miliony złotych, ale miliardy euro i dolarów są na wyciągnięcie... losu :-). Miłego udziału w losowaniu i do zobaczenia na Wyspie Man! :-)

A JEŚLI WOLICIE OSIĄGNĄĆ ZAMOŻNOŚĆ BARDZIEJ TRADYCYJNYMI METODAMI... Jak z małych pieniędzy zbudować swoje finansowe bezpieczeństwo? Jakich trików użyć, żeby bezboleśnie oszczędzać? Jak uszyć pierwszy plan systematycznego inwestowania? Jak lokować je nie tylko w banku? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na YouTube.

JEST JUŻ MOJA NOWA KSIĄŻKA DLA DZIECI I RODZICÓW! O tym dlaczego dziecko powinno dostawać kieszonkowe, jak dawać kieszonkowe, żeby maksymalnie wykorzystać jego wychowawczą rolę, jak bawić się w "domowy bank", za co dziecku płacić, a za co w żadnym wypadku, jak stymulować w dziecku dobre nawyki, a jak zwalczać wyuzdaną konsumpcję - piszę w swojej najnowszej książce "Moje pierwsze kieszonkowe". Jest w niej również o nowych formach pieniądzach (bitcoinach i innych dziwactwach), o tym jak bezpiecznie zarządzać pieniędzmi w formie bezgotówkowej, jakie zasady bezpieczeństwa stosować mając konto internetowe, kartę płatniczą i bank w smartfonie.

Książkę kupicie w dobrych księgarniach, w internecie (np. na stronie kulturalnysklep.pl), a jeśli wolicie czytać na tablecie, to jest też wersja elektroniczna, dostępna np. w Publio.pl. Miałem przyjemność opowiadać o niej w audycji Tomasza Kwaśniewskiego w Radiu RDC, posłuchajcie! Recenzja ukazała się w poczytnym blogu finansowym Marcina Iwucia. W TOK FM mówiłem o tej książce w audycjach Oli Dziadykiewicz oraz Hanny Zielińskiej . Zapraszam Was też do zakupu pozostałych moich książek spośród tych, które są jeszcze w sprzedaży - "100 potwornych opowieści o pieniądzach, czyli jak żyć, zarabiać i wydawać z klasą" (o tym jak rozwiązać większość finansowych problemów, które mogą cię spotkać w życiu) oraz "Jak inwestować i pomnażać oszczędności" (o tym jak zabrać się za budowanie swojej finansowej niezależności).

POLECAM INNE MOJE KSIĄŻKI: o oszczędzaniu, inwestowaniu i zarządzaniu domowymi pieniędzmi. Dowiesz się z nich jak założyć pierwszy plan systematycznego oszczędzania i jak bezpiecznie lokować pieniądze poza bankiem.

April 21, 2016

Na jak długo trzeba kupić akcje, żeby mieć (prawie) pewność, że się zarobi? Oni policzyli!

Kiedy piszę, że przynajmniej niektórzy z Was powinni rozważyć inwestowanie niewielkiej części oszczędności na rynku kapitałowym - a piszę o tym często i od wielu lat, bo sam m.in. w ten sposób lokuję swoje prywatne pieniądze - spotykam się z utyskiwaniem, że "naganiam" klientów cwaniakom z firm inwestycyjnych, którzy żyją z "ubierania" klientów w ryzykowne produkty i prowizji od tego pośrednictwa. Podajecie często konkretne przykłady z własnego życia: namówili Was na polisę inwestycyjną, na której straciliście. Potem polecili Wam fundusz inwestycyjny, na którym znów straciliście. Potem produkt strukturyzowany, który po czterech latach wypłacił tylko zainwestowany kapitał (więc de facto też straciliście). Jak po tym wszystkim uwierzyć, że rynek kapitałowy nie jest jedną wielką szulernią? Niestety, bardzo wielu z nas swoja przygodę z inwestowaniem pieniędzy zaczęło od zakupu produktów toksycznych, niedopasowanych do swoich potrzeb, zbyt ryzykownych lub obłożonych zbyt wysokimi prowizjami.

Ale to nie znaczy, że inwestowanie jest złe. Trzeba tylko zabrać się za nie przestrzegając kilku podstawowych zasad bezpieczeństwa. To tak, jak z jazdą samochodem: można używać go ostrożnie, albo pójść na ryzyko i rozbić się na najbliższym drzewie. Ludzie giną w wypadkach samochodowych, ale czy to oznacza, że samochody są temu winne? Wiem co mówię, bo swoją przygodę na rynku kapitałowym też zacząłem od popełnienia wszystkich możliwych błędów początkującego inwestora. W ich efekcie straciłem prawie wszystkie oszczędności, ale - szczęście w nieszczęściu - to były stosunkowo małe pieniądze, a ja wyciągnąłem wnioski z porażki i dziś w moim prywatnym portfelu inwestycji jest ponad dwadzieścia inwestycji kapitałowych. W tym odcinku cyklu "Dywidenda jak w banku, czyli o długoterminowym inwestowaniu oszczędności" opowiem Wam po jaką cholerę w ogóle inwestuję pieniądze i skazuję się na ryzyko z tym związane . Dlaczego nie trzymam pieniędzy wyłącznie w banku? Czym jest inwestowanie dla dywidendy? Dlaczego uważam, że to najłatwiejszy sposób lokowania oszczędności na rynku kapitałowym?

Czytaj też: Wprowadzenie do akcji "Dywidenda jak w banku". Dlaczego warto się przyłączyć?

LOKATA W BANKU? TO... RYZYKO . Dlaczego od pewnego czasu część oszczędności lokuję poza bankiem? Bo jestem długoterminowym ciułaczem, a w długim terminie - jak mawiał Mark Twain - pewna jest tylko śmierć i podatki (w tym podatek od zysków od kapitału, jak sądzę :-)). W twainowskim katalogu rzeczy pewnych jak w banku dziwnym trafem nie ma... bankowej lokaty. Więc i ja nie traktuję depozytu jako czegoś, co gwarantuje mi, że za 20-30 lat wyjmę więcej, niż dziś włożyłem. Co 10-25 lat w różnych częściach świata wybuchają kryzysy, które niszczą realną wartość oszczędności w bankach. Mechanizmy kryzysów są różne, ale zwykle efektem końcowym jest wysoka inflacja. Mogę mieć w banku miliony, które będą warte nic lub prawie nic . Większość cennych rzeczy, które mamy w mieszkaniach, jest sprowadzana z zagranicy, za euro i dolary. Może się więc zdarzyć, że moje pieniądze w banku będą "wymienialne" na dużo kilogramów ziemniaków i jabłek, ale na coraz mniej iPadów i telewizorów. Pieniądze w banku są co prawda objęte gwarancjami Bankowego Funduszu Gwarancyjnego (jest w nim aktualnie 16 mld zł) i pośrednio gwarancjami państwowymi, ale ich realna wartość może być zagrożona inflacją i dewaluacją. Mam nadzieję, że to się nigdy nie zdarzy (bo oznaczałoby, że polska gospodarka ma poważne kłopoty), ale patrząc na moje oszczędności w perspektywie kilkudziesięciu lat nie mogę tego jednoznacznie wykluczyć. Dlatego część swoich oszczędności lokuję poza bankiem. Jasne, wystawiam je tym samym na inne rodzaje ryzyka, ale uważam, że jeśli chodzi o długoterminowe gromadzenie kapitału powinienem jechać na kilku koniach.

Czytaj też: Kasa w banku jest gwarantowana? Są sytuacje, w których to nie działa

AKCJE SPÓŁKI PUBLICZNEJ? TEŻ RYZYKO. ALE INNE. Drugim sposobem lokowanie długoterminowych oszczędności jest dla mnie pośrednie (z pomocą funduszy inwestycyjnych) lub bezpośrednie (z pomocą biura maklerskiego) posiadanie akcji, czyli "kawałków" przedsiębiorstw. To zupełnie inny sposób lokowania, niż depozyt bankowy. Zakładając lokatę pożyczam bankowi pieniądze i umawiam się na stały procent, a bank tymi pieniędzmi obraca i na nich zarabia. Lokując pieniądze w akcje firmy staję się jej współwłaścicielem. Nie mam gwarancji stałego zysku (ani w ogóle jakiegokolwiek), ale jeśli firma jest dobrze zarządzana, to jej wartość powinna rosnąć. Mając "kawałek" firmy zabezpieczam pieniądze przed inflacją, bo on zawsze będzie miał realną wartość,podczas gdy papierowe banknoty - niekoniecznie. Choć z drugiej strony wystawiam się na inne ryzyko - zmiany wyceny rynkowej tego mojego kawałka firmy (czyli możliwość, że ceny jej akcji mocno spadną). Jak duże? To zależy od czasu, na jaki inwestuję pieniądze. W krótkim czasie cenami akcji rządzą emocje i inwestorzy-spekulanci. W długiej perspektywie dobra spółka prawie zawsze będzie zyskiwała na wartości. Gdybym w dniu swoich narodzin zainwestował jednego dolara w akcje McDonald'sa, to dziś miałbym 127 dolarów, bo przez ostatnich 40 lat ta firma ładnie się rozwinęła. Na polskiej giełdzie też są takie przykłady, pisałem o nich niedawno.

OBEJRZYJ TEŻ: Przewodnik dla tych, którzy chcieliby ulokować część pieniędzy poza bankiem, ale nie wiedzą jak się za to zabrać.

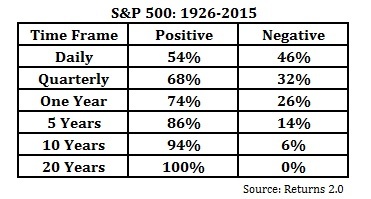

IM DŁUŻEJ INWESTUJESZ, TYM... BEZPIECZNIEJ. W ostatnich 200 latach - tyle liczy historia giełd - indeksy (czyli agregaty mierzące zmiany wartości wielu giełdowych firm) szły w górę w tempie mniej więcej 7-8% rocznie. Im dłuższy jest mój horyzont inwestycji, tym mniejsze jest ryzyko, że stracę pieniądze (tak to przynajmniej wygląda przez pryzmat średniej statystycznej). Niedawno na jednym z anglojęzycznych blogów znalazłem ciekawe statystyki dotyczące amerykańskiego indeksu S&P 500 . Analitycy sprawdzili jakie były zmiany indeksu w krótkiej, średniej i długiej perspektywie we wszystkich możliwych kombinacjach dat dotyczących startu i zakończenia inwestycji. Wyszło im, że inwestując pieniądze na jeden dzień w 54% przypadków w ciągu ostatnich 90 lat inwestor by zarobił, a w 46% przypadków - by stracił. Wydłużając horyzont inwestycji do jednego kwartału zwiększyłby prawdopodobieństwo zysku do 68%, lokując na rok miałby już 74% szans na zysk, a przy 10-letniej inwestycji - 94%. Przy 20-letniej prawdopodobieństwo osiągnięcia zysku osiąga 100%.

DYWIDENDA, CZYLI NOGA DRUGA I PÓŁ . Akcje - tak przynajmniej było w przeszłości, co pokazałem na powyższych danych - w długiej perspektywie dawały ochronę zainwestowanego kapitału. Choć oczywiście nie oznacza to, że osiągany zysk był zawsze wyższy, niż ten z bankowego depozytu. Mówiąc uczciwie: były całkiem długie okresy, gdy ceny akcji firm stały w miejscu. W Japonii nie tak dawno taka flauta potrafiła trwać przez jakieś... 25 lat. Takie stanie w miejscu wartości kapitału ulokowanego w akcje musi boleć, zwłaszcza gdy banki płacą solidne oprocentowanie. Dlatego lepiej jest zainwestować swoje pieniądze w akcje firmy, która nie tylko jest dobrze zarządzana, ale i wypłaca dywidendę. Czyli raz w roku (lub częściej - w USA i Wielkiej Brytanii są spółki i fundusze wypłacające dywidendy raz na kwartał lub nawet raz w miesiącu) spółka zwołuje wszystkich akcjonariuszy i oni decydują jaka część zysku firmy powinna iść na dywidendę.Są w Polsce spółki, które przeznaczają na dywidendę rok w rok prawie cały zysk, co oznacza, że z każdej posiadanej akcji jej właściciel dostaje solidny zastrzyk gotówki.

Połączmy teraz te dwie rzeczy: ochronę kapitału wynikającą z długoterminowości inwestycji i dywidendę. Jeśli mam akcje, których wartość co najmniej stoi w miejscu (tak było w długim terminie w USA), a jednocześnie spółka, która te akcje wyemitowała, wypłaca raz w roku dywidendę, to ta dywidenda jest tak naprawdę... odpowiednikiem bankowego depozytu. W długim okresie mogę traktować akcje spółki jak rodzaj długoterminowego depozytu, który dziś będzie większy, jutro mniejszy, ale w perspektywie 20-30 lat realnie nie powinien stracić na wartości w stosunku do dnia dzisiejszego. Zaś wypłacana przez spółkę dywidenda zapewnia mi realny zysk z zainwestowanego kapitału. Są spółki - jak Coca Cola na rynku amerykańskim, ale i kilka spółek w Polsce - które wypłacają dywidendę nieprzerwanie od 15-20 lat. Oczywiście: zawsze jest ryzyko, że dana spółka w długim okresie okaże się gorsza, niż średnia rynkowa i nie utrzyma nominalnej wartości kapitału , który w nią zainwestowałem. Jest też ryzyko, że spółka, która wypłacała zawsze dywidendę, nagle jej nie wypłaci lub ją zmniejszy. Dlatego warto rozpraszać ryzyko i mieć udziały w co najmniej kilku tzw. spółkach dywidendowych (czyli takich, które przyjęły, że będą prowadzić długoterminową politykę dotyczącą wypłaty dywidendy). Albo kupić udziały w funduszu, który (o plusach i minusach funduszy napiszę w jednym z kolejnych odcinków) ma udziały w kilkudziesięciu spółkach dywidendowych.

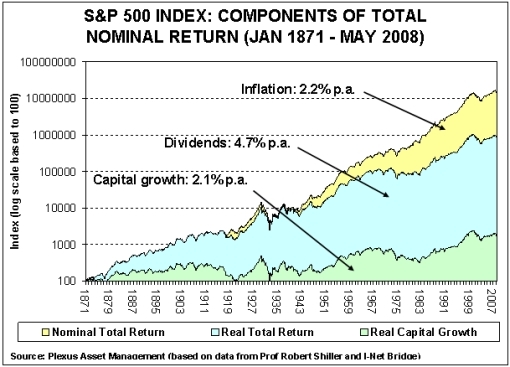

DYWIDENDA WAŻNIEJSZA, NIŻ WZROST CENY AKCJI? Dochody z dywidendy stanowią bardzo poważny składnik opłacalności lokowania w akcje spółek. Spójrzcie na dotychczasową giełdową historię PZU. To duży koncern, stabilny i przewidywalny, więc jego akcje nie rosną szybko. W ciągu pięciu lat wzrosły o 25%. Ale doliczając do tego wypłacaną co roku dywidendę... Nooo, razem z nią dochód inwestorów wyniósł 80%. Podobne wyniki dają statystyki amerykańskie za ostatnie 140 lat. Głównym składnikiem zysku inwestorów z trzymania akcji była w przeszłości (spójrzcie na obrazek poniżej) dywidenda reinwestowana w akcje spółki.

To ultraciekawy wykres, pokazujący jak na dłoni, że dywidendy zapewniały w przeszłości i zapewniają do dziś gros rentowności inwestycji w akcje zaliczane do amerykańskiego indeksu S&P 500. Z wykresu wynika, że na łączną średnią stopę zysku z indeksu S&P 500 w latach 1871-2008, która wniosła 9,09%, składa się 2,14% realnego wzrostu kapitału w wyniku przyrostu kursów akcji powyżej wskaźnika inflacji, 2,24% owego wskaźnika inflacji, ujmowanego w nominalnej stopie zwrotu oraz 4,71% zysku z dywidend przy założeniu, że jest reinwestowany w akcje spółek, które je wypłaciły . Dlatego właśnie uważam, że długoterminowe lokowanie pieniędzy w akcje spółek dywidendowych nie jest dużo bardziej ryzykowne, niż trzymanie pieniędzy w banku. Lub raczej odwrotnie: trzymanie pieniędzy w banku nie jest dużo mniej ryzykowne, niż lokowanie pieniędzy w spółki dywidendowe. Nie wiem na czym wyjdę lepiej, ale wolę nie obstawiać w tej ruletce jednego koloru, tylko oba.

MIEJ :-) DARMOWY E-BOOK O INWESTOWANIU DYWIDENDOWYM. Albert "Longterm" Rokicki, z moją skromną pomocą, przygotował dla Was e-booka, w którym krok po kroku przedstawiamy Wam sposoby na odpowiedzialne inwestowanie oszczędności w spółki dywidendowe. Jeśli po lekturze mojego blogoporadnika coś Cię tknęło i myślisz o tym, żeby zainwestować niewielką część kasy w spółkę wypłacającą dywidendę - zamów newsletter Longterma w ramach akcji "Dywidenda jak w banku" . Będziesz wiedział wszystko o naszych najnowszych poradnikach, klipach wideo, konkursach związanych z akcją, a obiecany e-book dotrze na Twojego e-maila przed końcem czerwca. Newsletter dostępny jest pod tym linkiem.

Czytaj też: Stowarzyszenie Inwestorów Indywidualnych o naszej wspólnej akcji

Czytaj też: Giełda Papierów Wartościowych o akcji "Dywidenda jak w banku"

Czytaj też: Longterm o tym dlaczego też polubił subiektywność :-)

ZGŁOŚ SIĘ NA WEBINARIUM O LOKOWANIU PIENIĘDZY POZA BANKIEM. We wtorek 26 kwietnia o godz. 20:00 zapraszam Was gorąco na pierwsze z trzech planowanych webinariów w ramach akcji "Dywidenda jak w banku". Poprowadzę je wspólnie z Albertem Rokickim, autorem bloga "Longterm". Będziemy mówili o strategii długoterminowego inwestowania w akcje spółek dywidendowych z myślą o zabezpieczeniu swojej emerytury. Jak się za to zabrać, żeby spać spokojnie. Żeby zapisać się na webinarium kliknijcie ten link

INWESTOWANIE NIE JEST DLA KAŻDEGO. Mam nadzieję, że przekonałem Was, iż lokowanie pieniędzy w spółki dywidendowe pod pewnymi względami przypomina deponowanie pieniędzy w banku. Tu nie ma gwarancji nominalnej wartości kapitału, a tam nie ma gwarancji realnej wartości kapitału. Sęk w tym, że o ile w przypadku bezpieczeństwa lokaty w banku nie ma większego znaczenia, czy włożymy pieniądze na dwa, czy na 20 lat, o tyle w przypadku inwestycji na rynku kapitałowym obowiązuje zasada: "im dłuższy horyzont, tym mniejsze ryzyko ". A więc: nie inwestujemy w akcje pieniędzy, których możemy potrzebować w przewidywalnej perspektywie (niech to będą pieniądze, o których możesz zapomnieć). Nie inwestujemy w ten sposób wszystkich pieniędzy. Jeśli mamy ich mało, to nie wychylamy nosa z banku ( dopiero przy wartości oszczędności powyżej 30.000-40.000 zł można w ogóle myśleć o czymkolwiek innym, niż bank). Jeśli nie mamy jeszcze setek tysięcy, to na rynek kapitałowy kierujemy relatywnie niewielką część - np. 10-20%. Rozkładamy ryzyko między kilka spółek lub funduszy. Wszystkie Wasze nieszczęścia związane z inwestowaniem pieniędzy brały się stąd, że nie przestrzegaliście tych zasad, bo jakiś naganiacz Wam ich nie wytłumaczył.

CO DALEJ W AKCJI "DYWIDENDA JAK W BANKU"? O inwestowaniu w akcje spółek dywidendowych piszemy wspólnie z Albertem "Longterm" Rokickim, który prowadzi najstarszy w Polsce blog o tym sposobie lokowania kapitału . Naszą akcję będą wspierali i informowali o niej miliony Polaków Giełda Papierów Wartościowych oraz Stowarzyszenie Inwestorów Indywidualnych. Jeśli zainteresował Was niniejszy tekst, to od razu Wam powiem, że w przyszłym tygodniu kolejny odcinek poradnika ukaże się w blogu Longterma. Na moje strony akcja wróci najpóźniej w czwartek za dwa tygodnie, czyli 5 maja . Wtedy opowiem Wam o tym jakie zasady rządzą wyceną spółek giełdowych, jak odróżnić dobrą spółkę od nędznej i w jaki sposób można stać się posiadaczem kawałka firmy. W tzw. międzyczasie opublikujemy pierwszy klip wideo, w którym zmierzymy się z mitem, że rynek kapitałowy do hazard i rosyjska ruletka oraz spotkamy się z Wami na webinarium (jeszcze raz zapraszam 26 kwietnia o 20.00).

A w kolejnych odcinkach poradnika w blogu będę pisał m.in. o tym dlaczego spółki dywidendowe mogą być w miarę bezpieczną (jak na lokowanie pieniędzy na rynku kapitałowym) inwestycją, czy z dywidendy da sę uszyć dodatkową emeryturę, przyjrzę się najważniejszym spółkom dywidendowym w Polsce i na świecie, opowiem o tym jak się zabrać za inwestowanie dywidendowe, przyjrzę się funduszom inwestycyjnym, które się tym zajmują i opowiem o tym jak zbudować i "wypasać" swój portfel spółek dywidendowych. Jeśli macie pytania, sugestie tematów bądź chcecie po prostu wesprzeć akcję dobrym słowem, ewentualnie też bezinteresownie nabluzgać :-)) - piszcie na maciej.samcik@gazeta.pl

PREZENTY OD WSPIERAJĄCYCH AKCJĘ INSTYTUCJI. Czuję się w obowiązku przypomnieć Wam, że Longterm, dzięki swoim wrodzonym talentom i nabytym znajomościom :-), namówił kilka firm finansowych, żeby ufundowały prezenty związane z akcją. Z tych prezentów mogą też skorzystać miłośnicy subiektywności. >>> DM BOŚ (jedno z największych biur maklerskich w Polsce) obiecał, że jeśli będziecie chcieli z jego pomocą kupić akcje spółek dywidendowych, to oferuje specjalnie obniżoną prowizję maklerską - tylko 0,18% od wartości transakcji. Warunek: trzeba zarejestrować się przez specjalny link (regulamin jest tutaj ). Promocja jest wyłącznie w ramach akcji "Dywidenda jak w banku", nigdzie indziej w przyrodzie nie występuje, ale ma ograniczenie - dotyczy obrotów nie przekraczających 100.000 zł. Nie mam prowizji od założonych kont, więc żeby zagwarantować sobie bardzo niskie prowizje możecie również korzystać z identycznego linku w blogu Longterma, jeśli tak będzie dla Was wygodniej. Z kolei >>> TFI BPH będzie rozdawać za darmo czytelnikom blogu , którzy zainwestują w jeden z jego funduszy, samcikowe książki o inwestowaniu. Od siebie dorzucę autograf i dedykację.

April 20, 2016

Bankowe cwaniactwo wciąż w dobrej formie. Oto nowy trik: niewinne pisemko, a w nim....

Znacie już pewnie ten kwit o kryptonimie FATCA. Dostaliście go zapewne drogą elektroniczną (niektóre banki dostarczają go klientom poprzez bankowość internetową, coby nie marnować papieru), a jeśli nie, to na pewno przybył lub przybędzie do Was wysłany pocztą zwykłą. Możliwe też, że pracownik banku "zaatakował" Was tym kwitem podczas niewinnej wizyty w oddziale. Pisałem już w blogu jak należy się z tym papierem obchodzić. To "Oświadczenie o rezydencji podatkowej" jest dla Waszego banku, funduszu inwestycyjnego albo biura maklerskiego rodzajem dupokrytki, która ma uchronić te zacne instytucje przed oskarżeniem ze strony amerykańskich władz podatkowych, że współuczestniczą w ukrywaniu dochodów tamtejszych podatników. Bo w jednej z amerykańskich ustaw jest przewidziana taka odpowiedzialność - jeśli zagraniczna instytucja finansowa (np. polska) pomagałaby ukrywać dochody Amerykanów przez amerykańskim fiskusem, to musiałaby zapłacić 30% podatku od tych ukrytych dochodów. No, chyba że instytucja finansowa będzie potrafiła zidentyfikować rachunki amerykańskich obywateli.

I właśnie dlatego musicie się przyznać czy jesteście amerykańskimi podatnikami, a polskie banki straszą Was, że jeśli nie odeślecie lub nie podpiszecie elektronicznie kwitu, to z końcem tego roku odetną Wam dostęp do konta (niestety, umowy międzynarodowe zawarte między Polską a USA sankcjonują to całe zamieszanie). Jeśli w Ameryce nie prowadzicie biznesów, ani nie macie tamtejszego obywatelstwa, to prawidłowa odpowiedź na pytanie zawarte w kwicie FATCA dotyczące rezydencji podatkowej brzmi "nie". Choć oczywiście znam przypadki czytelników, którzy doszli do wniosku, że skoro byli w Ameryce na wakacjach, to powinni potwierdzić, że są "rezydentami" amerykańskimi. No bo przecież kiedyś przez chwilę w USA rezydowali. Ale nie, to nie o to chodzi. zupełnie nie o to :-). Ale ja też w zasadzie nie o tym chciałbym Wam dziś napisać. Chcę Was ostrzec przed wyłudzaniem danych, którego dopuszczają się niektóre banki przy okazji wysyłania do klientów druku dotyczącego FATCA.

Jeden z klientów Getin Banku (bądź instytucji będącej częścią tego banku, bo papier jest bez logotypu firmowego) przysłał mi druk pod tytułem "Oświadczenie klienta o statusie FATCA". W oświadczeniu tym trzeba podać imię, nazwisko, rodzaj i numer dokumentu tożsamości, a także - uwaga - numer telefonu oraz adres e-mail. Poniżej jest informacja, że w przypadku osób podlegających amerykańskiemu fiskusowi te dane będą przetwarzane w celu poinformowaniu tamtejszej skarbówki o szczegółach zawartych przez klienta umów. A jeszcze niżej kilka rubryk, w które trzeba wpisać kraj urodzenia, czy jest się obywatelem amerykańskim, rezydentem amerykańskim dla celów podatkowych oraz ewentualnie wpisać amerykański NIP. To jeszcze ujdzie, chociaż nie widzę powodu, by polski bank miał przekazywać amerykańskiemu fiskusowi np. numer telefonu swojego klienta oraz jego adres e-mail. To jest chyba nadmierna usłużność, niech CIA też się spróbuje wykazać.

Jeden z klientów Getin Banku (bądź instytucji będącej częścią tego banku, bo papier jest bez logotypu firmowego) przysłał mi druk pod tytułem "Oświadczenie klienta o statusie FATCA". W oświadczeniu tym trzeba podać imię, nazwisko, rodzaj i numer dokumentu tożsamości, a także - uwaga - numer telefonu oraz adres e-mail. Poniżej jest informacja, że w przypadku osób podlegających amerykańskiemu fiskusowi te dane będą przetwarzane w celu poinformowaniu tamtejszej skarbówki o szczegółach zawartych przez klienta umów. A jeszcze niżej kilka rubryk, w które trzeba wpisać kraj urodzenia, czy jest się obywatelem amerykańskim, rezydentem amerykańskim dla celów podatkowych oraz ewentualnie wpisać amerykański NIP. To jeszcze ujdzie, chociaż nie widzę powodu, by polski bank miał przekazywać amerykańskiemu fiskusowi np. numer telefonu swojego klienta oraz jego adres e-mail. To jest chyba nadmierna usłużność, niech CIA też się spróbuje wykazać.

Ale najciekawsze rzeczy dzieją się dalej. Na tej samej stronie, tuż pod oświadczeniami dotyczącymi statusu podatkowego, ale wciąż w ramach "Oświadczenia o statusie FATCA" znajduje się rozdzialik zatytułowany "Zgoda na marketing SMS i telefoniczny banku", pod nim "Zgoda na marketing elektroniczny banku" i "Zgoda na marketing przez grupę kapitałową". Poniżej zaś ostrzeżenie: "Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia na potrzeby FATCA. Zobowiązuję się do jego aktualizacji oraz dostarczenia dokumentów w celu weryfikacji". Krótko pisząc: pod pretekstem składania oświadczenia FATCA - dość egzotycznego i w sumie stresującego dla nie obeznanego z meandrami umów międzynarodowych klienta - bank wciska tez kilka oświadczeń, które z FATCA nie mają absolutnie nic wspólnego, najwyraźniej licząc, że klient na wszelki wypadek wszędzie zakreśli "tak", żeby tylko nie przeżyć nalotu agentów CIA o szóstej rano.

Sprytne, nie powiem. Po to, by klient przypadkiem nie zorientował się, że wciskają mu kit, na samym końcu jest jeszcze ostrzeżenie o odpowiedzialności karnej. Co prawda dotyczy ono tylko podania nieprawdziwych danych dotyczących FATCA, ale spina ono klamrą kompozycyjną wszystkie elementy kwitu, łącznie z najważniejszymi z punktu widzenia banku, czyli zgodami na molestowanie przez internet, e-mail, telefon oraz SMS-y. Gdyby owe zgody marketingowe były dołączone na osobnej kartce, a nie jako element "Oświadczenia klienta o statusie FATCA", to pewnie większość klientów papier ten by zutylizowała nawet bez czytania. No, ale skoro straszą odpowiedzialnością karną, każą wpisywać nazwiska, adresy, numery dowodu, telefonu, to znaczy, że sprawa jest wagi państwowej, a w takich sprawach lepiej się na wszystko zgadzać. Nie wiem co za palant wymyślił taki pomysł na manipulowanie klientów, ale chyba wiem jak się będzie tłumaczył: oszczędnością papieru. Jedno jest pewne: jeśli tak ma wyglądać nowe, uczciwsze podejście Getinu do klientów, budowanie z nimi długoterminowej relacji fair - a w skrócie pisząc: uczenie konia, by zaczął latać - to ja z tego konia wysiadam :-).

NA CO WARTO WYDAĆ 500 ZŁ NA DZIECKO? Obejrzyjcie krótki wideoporadnik o tym jak mądrze wydać pieniądze, które zaraz zaczną spadać Wam z nieba, zafundowane przez ogół podatników :-)

SUBIEKTYWNOŚĆ NA TARGACH PRACY. Podczas poznańskiej edycji targów pracy CareerExpo miałem przyjemność spotkać się z czytelnikami i opowiedzieć o moich patentach na bezbolesne oszczędzanie oraz na zbudowanie pierwszego planu systematycznego lokowania oszczędności.

SUBIEKTYWNOŚĆ U HARCERZY. Niedawno miałem przyjemność spotkać się z warszawskimi harcerzami i opowiedzieć im trochę o zasadach zarządzania domowymi pieniędzmi, oszczędzaniu i o tym jak przeciętny młody człowiek, stojący dopiero u progu kariery zawodowej, może "zaprogramować się" na zamożność. Było naprawdę fajnie, twórczo i sympatycznie.

BLOG "SUBIEKTYWNIE O FINANSACH" ZAPRASZA DO KARPACZA: Na początku czerwca w Karpaczu odbędzie się dwudziesta już konferencja drobnych inwestorów - "Wall Street". Będę tam i wezmę udział w dyskusji "Czy giełda może zostać miejscem powszechnego oszczędzania pieniędzy, czy też straciliśmy już tę szansę?". W Karpaczu będzie też całkiem solidna porcja wiedzy dla początkujących inwestorów. Jeśli ktoś z Was będzie miał ochotę spotkać się ze mną i innymi uczestnikami konferencji - rejestrujcie się podając kod promocyjny "SubiektywnieWS20" - organizatorzy mają specjalną zniżkę dla czytelników "subiektywności", wynoszącą 50-100 zł (w zależności od pakietu).

RUSZYŁA AKCJA "DYWIDENDA JAK W BANKU". W tym tygodniu w blogu zacznie się minikurs nauki długoterminowego inwestowania z myślą o dywidendzie. Wspólnie z Albertem Rokickim, autorem najstarszego w Polsce blogu o inwestowaniu dywidendowym, z Giełdą Papierów Wartościowych, ze Stowarzyszeniem Inwestorów Indywidualnych oraz przy wsparciu innych partnerów będziemy krok po kroku oswajać Wasze portfele z tą formą lokowania oszczędności. Będą poradniki w blogach, klipy wideo, webinaria, będziemy na największym w Polsce spotkaniu inwestorów w Karpaczu. Jeśli chcecie wiedzieć co się będzie działo, to zapiszcie się na newsletter - w prezencie jest nasz specjalny e-book o lokowaniu pieniędzy z myślą o dywidendzie. Więcej o tej akcji pisałem kilka dni temu w blog

Znów będą kolejki? Rusza kolejna duża sprzedaż bankowych obligacji. Dla cierpliwych :-)