Maciej Samcik's Blog, page 71

March 5, 2016

Rusza fala zmian wśród prezesów największych banków. Oto wyjątkowo zaskakujący transfer

To może być rok wyjątkowo dużych zmian na szczytach władz największych banków. W aż trzech bankach spośród pięciu największych w Polsce zmiana prezesa albo już nastąpiła, albo jest bardzo prawdopodobna. Po raz ostatni taką falę zmian mieliśmy chyba w 2009 r. Najpierw ze stanowiska prezesa BZ WBK odszedł jego wieloletni prezes Mateusz Morawiecki. (wciąż nie wiadomo kto będzie jego następcą, ale może to być duże nazwisko). Potem zaczął się chwiać prezes Zbigniew Jagiełło, zarządzający bankiem PKO BP (o jego losie zdecyduje nowa rada nadzorcza banku w ciągu kilku tygodni, miesięcy). A w piątek ogłoszono niespodziewaną zmianę na stołku prezesa ING Banku Śląskiego. Do sterów banku po sześciu latach pobytu w Amsterdamie wraca Brunon Bartkiewicz, jeden z najbardziej doświadczonych polskich menedżerów bankowych. Podobno nie wchodzi się do tej samej rzeki, ale dla Bartkiewicza to będzie już... trzecia prezesura w ING.

Szybki rachunek pokazuje, że spośród banków mających ponad 100 mld zł aktywów w okolicach gabinetu prezesa nic nie dzieje się tylko w mBanku (choć i na jego prezesa, Cezarego Stypułkowskiego, ostatnio znalazły się papier y) oraz w Banku Pekao (tu od lat Cezarem jest Luigi Lovaglio). Nowych prezesów mamy, będziemy mieli (albo być może będziemy mieli) w bankach kontrolujących jedną czwartą aktywów sektora bankowego i obsługujących 16 mln klientów , więc warto się tym zmianom przyglądać. W zależności od tego jakimi postaciami będą "nowi", będzie można prognozować zmiany strategii poszczególnych banków i na całym rynku, które mogą mieć znaczenie dla wielu z nas. Na razie pewne jest tylko to, że Brunon Bartkiewicz zastąpi w fotelu prezesa ING Małgorzatę Kołakowską, która jednak nie odchodzi z holenderskiej grupy, lecz będzie współzarządzała bankowością korporacyjną ING w amsterdamskiej centrali.

Zanim napiszę co - moim zdaniem - zwiastuje powrót Brunona Bartkiewicza za stery ING, należy się w blogu mały testimonial prezes Kołakowskiej. Była bowiem jedną z naprawdę nielicznych kobiet na tak eksponowanej funkcji w wielkim banku. Jakiś czas temu ekscytowałem się tym, że już w dwóch bankach z peirwszej dziesiątki rządzą kobiety. Było i się zmyło - Agnieszka Nachyła nie prezesuje już Bankowi BGŻ, zaś Małgorzata Kołakowska żegna się ze stołkiem szefowej ING. Jakkolwiek była jedną z "najcichszych" menedżerek bankowych (w odróżnieniu od innych prezesów jej opinie na tematy finansowe przebijały się do mediów rzadko), to bank pod jej rządami rósł ładnie. ING w czasie jej kadencji zwiększył udział w rynku depozytów Polaków z 8% do 9% i w kredytach z 2,7% do 4,4% (dla porównania: w aktywach branży ma 6,8%). W zeszłym roku ING w Polsce zarobił ponad 1,1 mld zł i jako jeden z niewielu banków poprawił wynik z 2014 r. (w czasie Kadencji Kołakowskiej zysk się podwoił). Liczba klientów banku wzrosła przez ostatnich pięć lat z 2,8 mln do ponad 4 mln, choć jeśli chodzi o ich uproduktowienie (czyli liczbę produktów, z których korzysta statystyczny klient) "pomarańczowym" wciąż daleko do liderów branży. Bank wciąż ma w kredytach udziały rynkowe niższe od tego, czego się oczekuje od tak dużego "misia", ale za to odsetek kredytów nie spłacanych w terminie nie przekracza 3,2% kredytów nieregularnych i jest dwa razy mniejszy, niż średnia w branży.

Zanim napiszę co - moim zdaniem - zwiastuje powrót Brunona Bartkiewicza za stery ING, należy się w blogu mały testimonial prezes Kołakowskiej. Była bowiem jedną z naprawdę nielicznych kobiet na tak eksponowanej funkcji w wielkim banku. Jakiś czas temu ekscytowałem się tym, że już w dwóch bankach z peirwszej dziesiątki rządzą kobiety. Było i się zmyło - Agnieszka Nachyła nie prezesuje już Bankowi BGŻ, zaś Małgorzata Kołakowska żegna się ze stołkiem szefowej ING. Jakkolwiek była jedną z "najcichszych" menedżerek bankowych (w odróżnieniu od innych prezesów jej opinie na tematy finansowe przebijały się do mediów rzadko), to bank pod jej rządami rósł ładnie. ING w czasie jej kadencji zwiększył udział w rynku depozytów Polaków z 8% do 9% i w kredytach z 2,7% do 4,4% (dla porównania: w aktywach branży ma 6,8%). W zeszłym roku ING w Polsce zarobił ponad 1,1 mld zł i jako jeden z niewielu banków poprawił wynik z 2014 r. (w czasie Kadencji Kołakowskiej zysk się podwoił). Liczba klientów banku wzrosła przez ostatnich pięć lat z 2,8 mln do ponad 4 mln, choć jeśli chodzi o ich uproduktowienie (czyli liczbę produktów, z których korzysta statystyczny klient) "pomarańczowym" wciąż daleko do liderów branży. Bank wciąż ma w kredytach udziały rynkowe niższe od tego, czego się oczekuje od tak dużego "misia", ale za to odsetek kredytów nie spłacanych w terminie nie przekracza 3,2% kredytów nieregularnych i jest dwa razy mniejszy, niż średnia w branży.

Z INNEJ BECZKI: Jak nie dać się okraść przez internet z pieniędzy na koncie? Tak naprawdę wystarczy przestrzegać tych pięciu zasad. Poświęć dwie minuty swojego życia, żeby je poznać, albo żeby sprawdzić czy je już znasz.

Po co w banku zjawia się Brunon Bartkiewicz? Już dwa razy był on szefem "pomarańczowego" w Polsce - w latach 1995-2000 oraz 2004-2010. Po ostatnim odejściu współtworzył w holenderskiej centrali internetowy bank ING Direct, a w ostatnim roku odpowiadał za innowacje technologiczne w holenderskiej grupie. Podczas swoich poprzednich pobytów na stołku prezesa ING Bartkiewicz wsławił się wypromowaniem konta oszczędnościowego jako alternatywny dla zwykłych lokat (ING był pierwszym bankiem, który mocno promował "oszczędnościówkę"). Bartkiewicz był też pierwszym prezesem banku w Polsce, który otwarcie zaczął krytykować całą branżą za nierzetelne reklamy, mydlenie klientom oczu i nieuczciwą komunikację na temat opłat i prowizji. Słowem: przedstawiciel starej szkoły bankowości, w której stawia się na długoterminową relację z klientem, a nie na szybki zarobek kosztem reputacji. Nuuuudy :-)

Niewykluczone, że jego powrót na stanowisko szefa ING, biorąc pod uwagę to, co robił w holenderskiej centrali, ma na celu przyspieszenie w unowocześnianiu ING. Ma on opinię banku, któremu daleko do ikony technologicznych wodotrysków (choć ostatnio odpalił nowy system bankowości internetowej). To, że ING nie potrafi "wyciskać" z klientów większej lojalności także poniekąd musi być efektem zaniechań po stronie technologicznej. Jak również to, że procedury kredytowe u "pomarańczowych" wciąż są nie tylko konserwatywne (z tego trudno czynić bankowi zarzut), ale i mało przyjazne klientom. A produkty? Być może to zamierzona strategia, ale ING jest jednym z nielicznych banków, które od dłuższego czasu nie miały "odświeżenia" swojej oferty ROR-ów, od których wszystko w relacji z klientem się zaczyna. A lokaty? Niby bank depozytowy, a nie ma mobilnych lokat. To nie jest bank, który szybko dostosowuje się do potrzeb klientów. Mają "pomarańczowi" bardzo sensowny program lojalnościowy (5 zł = 1 pkt i możliwość wymiany punktów na nagrody w "sklepiku" ING), ale pod względem funkcjonalności i personalizacji daleko mu do mOkazji. Jeśli jednak Bartkiewicz da ING-owi technologicznego "kopa", to holenderski bank stanie się na polskim rynku groźniejszym rywalem jeśli nie dla liderów - PKO BP i Banku Pekao - to przynajmniej dla mBanku i BZ WBK.

ZACZNIJ POMNAŻAĆ PIENIĄDZE! Oszczędzanie i inwestowanie pieniędzy to nie jest czarna magia. Jeśli chciałbyś zabezpieczyć sobie finansowe bezpieczeństwo, ale boisz się, że znowu zostaniesz oszukany, albo naciągnięty, przeczytaj mój poradnik. Dowiesz się z niego jak obchodzić się z pieniędzmi i jak je lokować tak, żeby nie bolało.

March 4, 2016

Ale numer! Gwarancja najniższej raty... pożyczki pozabankowej. Kapcie spadają na samą myśl :-)

Czasami jak firma finansowa ogłosi promocję, to przez kilka godzin nie mogę wyjść z szoku :-). Najczęściej to moje zdziwienie dotyczy gwarancji najniższej ceny kredytu, ogłaszanej przez kilka banków jednocześnie (każde dziecko wie, że to pic, bo oprocentowanie lub rata mogą być dowolnie niskie, a kredyt wcale nie musi być z tego powodu tani), czasem gwarancji najtańszego ubezpieczenia (działającej pod warunkiem, że wszystkie 58 parametrów konkurencyjnej oferty będzie identyczne) , czasem gwarancji darmowości konta na zawsze (przy braku gwarancji darmowości karty debetowej, przelewów oraz wypłat z bankomatów :-)). Ale najbardziej bawią mnie promocje, w których wilk ogłasza, że od dziś będzie jaroszem i zaprasza do siebie dziewice na opowiadanie bajeczek na dobranoc . Taką promocję ogłosił właśnie Provident, który od minionej środy do końca marca promuje pożyczkę z... gwarancją najniższej raty.

Ci najbystrzejsi z Was już wiedzą, że musi być ciekawie. Otóż słowa "Provident" i "najniższa rata" z definicji powinny się wykluczać, bo przecież mówimy o firmie pożyczkowej, która słynie z różnych rzeczy, ale na pewno nie z taniości. Czyżby Provident miał przejść na wegetarianizm? To byłoby dziwne, więc natychmiast wniknąłem w warunki promocji. I się... uspokoiłem. W Providencie nie zwariowali i nie zmienili modelu biznesowego na dobroczynność, jak ostatnio planują uczynić firmy oferujące pierwszą pożyczkę gratis (podobno już złożyły wniosek o przyznanie im za to pokojowej nagrody Nobla). Promocja jest tak zrobiona, żeby Provident w konkurencji pt. "najniższa rata" nie ścigał się ze zbyt dużą liczbą konkurentów :-)

Przede wszystkim gwarancja najniższej raty dotyczy tylko droższej wersji pożyczki - z dostawą gotówki do klienta i cotygodniową obsługą domową przy spłacie rat (Provident ma też wersję pożyczki online, trochę tańszą i z płatnością raz w miesiącu, ale bez pakietu usług dodatkowych, towarzyszących wariantowi z obsługą domową ). Taka pożyczka w wysokości 2000 zł na 60 miesięcy wiąże się z koniecznością opłacania 56 zł tygodniowej raty, a jej łączny koszt w ciągu 15 miesięcy wyniesie 1370 zł powyżej tego, co pożyczyliśmy. Słono. Dość trudno uwierzyć, żeby nie dało się pożyczyć na rynku pieniędzy na 15 miesięcy na choćby nieco lepszych warunkach. A Provident obiecuje, że jeśli znajdziemy gdzieś tańszego pożyczkodawcę, to zwróci nam różnicę w koszcie pożyczki między tym tańszym kredytem, a providentowym. Znalezienie lepszej oferty musimy potwierdzić przynosząc formularz ze wszystkimi danymi od konkurenta. Od razu zaznaczę: nie będzie łatwo, albowiem oferta ta...

"musi dotyczyć niezabezpieczonego kredytu konsumenckiego lub pożyczki gotówkowej, spłacanej w tygodniowych ratach z obsługą domową, (...) podpisywanej w miejscu zamieszkania klienta, której kwota pożyczki dostarczona jest do miejsca zamieszkania klienta osobiście przez przedstawiciela Instytucji pożyczkowej, a następnie spłata pożyczki odbywa się w trakcie cotygodniowych wizyt w miejscu zamieszkania klienta"

Krótko pisząc: Provident oferuje gwarancję, że nie ma na rynku innej, tańszej pożyczki, w której umowa byłaby podpisywana w domu klienta, pieniądze wypłacane klientowi do ręki, a raty - inkasowane w cotygodniowych odstępach . A i to nie wszystko. Konkurencyjna oferta musi dotyczyć pożyczki udzielonej na taką samą kwotę i opiewać na taką samą liczbę tygodniowych rat spłaty, jak pożyczka Providenta . A trzeba Wam wiedzieć, że w Providencie pożyczki gotówkowej z obsługą domową nie zaciąga się - jak w większości innych instytucji finansowych - na miesiąc, albo np. na sześć miesięcy. Można dostać pieniądze na 30, 45 albo np. na 60 tygodni. Czy istnieje w Polsce, albo chociaż we wszechświecie, instytucja finansowa, która pożycza pieniądze w ramach obsługi domowej, z cotygodniową płatnością rat w domu klienta i na okresy zgadzające się z providentowymi? Nawet jeśli to... raczej nie ma ich zbyt wiele. A zatem gwarancja Providenta przypomina wyścig o mistrzostwo świata, w którym mogą wystartować tylko niscy rudzielcy w kapeluszu :-)

Na szczęście w tej firmie pożyczkowej mają nie tylko promocje zabawne, ale i pouczające. Można np. wziąć pożyczkę online i dostać w prezencie tablet . Powiedzmy sobie szczerze - tablet niespecjalnie wypasiony, bo Lenovo za jakieś 320 zł. Ale darowanemu ekranowi nie zagląda się w matrycę, więc może nie narzekajmy, tylko sprawdźmy czy to się opłaca. Każdy lubi dostać prezent, pytanie tylko ile trzeba zań... zapłacić. Bo trzeba Wam wiedzieć, że w firmach finansowych za prezenty zawsze klient płaci sobie sam :-). Na szczęście w tym wypadku aby zapłacić za prezent można wybrać najtańszą opcję pożyczki w Providencie, czyli z miesięcznymi spłatami przelewem bankowym. Można też wybrać stosunkowo niską liczbę rat (począwszy od sześciu) . Jedynym ograniczeniem jest to, że wartość pożyczki musi wynosić co najmniej 2000 zł.

Czy to się opłaca? Providentowi na pewno :-). Przy pożyczce online na sześć miesięcy trzeba będzie oddać prawie 800 zł więcej, niż się pożyczyło. No, ale dostaje się w prezencie tablet za 320 zł :-). Przy pożyczce na 12 miesięcy - koszt wynosi już 1175 zł. Średni koszt kredytu bankowego na 2000 zł z rocznym terminem spłaty wyniesie zapewne jakieś 110 zł odsetek (10%, więcej bank naliczyć nie może) oraz jakieś 200 zł prowizji (też 10%, to dziś niestety rynkowy standard). Jeśli więc potrzebujemy kredytu i chcemy zrobić sobie prezent w postaci tabletu, to z różnicy między 310 zł (cena rocznego kredytu bankowego), a 1175 zł (cena pożyczki w Providencie na 12 miesięcy) można sprawić sobie nie jeden, a dwa tablety i jeszcze sporo zostanie. No, ale żeby dojść do takiego wniosku trzeba umieć liczyć :-).

ZOBACZ SUBIEKTYWNOŚĆ U INWESTORÓW INDYWIDUALNYCH. Jakiś czas temu miałem przyjemność uczestniczyć w debacie towarzyszącej ogłoszeniu wyników badania giełdowych inwestorów indywidualnych. Na stronie Stowarzyszenia Inwestorów Indywidualnychpojawiło się ostatnio nagranie z tego wydarzenia. Zapraszam do obejrzenia go oraz mojej wypowiedzi na gorąco po debacie.

March 3, 2016

"Złotą rączkę" i lekarza domowego dokupisz już nawet do... czynszu za mieszkanie. Idzie nowe!

Ile bylibyście w stanie zapłacić za możliwość korzystania o każdej porze dnia i nocy ze "złotej rączki", która naprawi pralkę, udrożni rury, otworzy zacięty zamek w drzwiach albo odwirusuje komputer? Jeszcze kilka lat temu tego typu usługi były jeszcze poza zasięgiem finansowym polskich konsumentów, ale teraz powoli schodzą pod strzechy. Zresztą nie ograniczają się do usług "złotej rączki', występują też w odmianie "medycznej" - w razie zachorowania wzywasz do domu lekarza, pielęgniarkę, albo zamawiasz zakupy potrzebnych leków - lub turystycznej (czyli pomoc w kryzysowych sytuacjach na lotnisku, w hotelu za granicą). No i oczywiście jest też odmiana "samochodowa", czyli dotycząca holowania, wymieniania opon, dostarczania paliwa i odmrażania akumulatorów. Z usług assistance różnego typu skorzystało w zeszłym roku ponad 2,5 mln Polaków. Kilka dni temu podała tę liczbę firma Mondial Assistance, jeden z dwóch największych dostawców assistance w Polsce. A - jak pewnie pamiętacie - niedawno opisywałem w blogu raport firmy Europ Assistance, która doszła do podobnych szacunków (im wyszło, że skorzystał co dziewiąty dorosły Polak).

Według Mondial Assistance dostęp do jakiejś odmiany "prywatnego asystenta" ma już 18 mln Polaków, choć tylko niecałe 11 mln z nich w ogóle zdaje sobie z tego sprawę. Pozostali mają, ale o tym nie wiedzą. Jak to możliwe? Ano w Polsce do tej pory tego typu usług nie kupowało się solo, ale jako dodatek do ubezpieczenia, konta bankowego lub karty kredytowej. Jeśli masz ubezpieczenie samochodu, to w cenie polisy dostajesz assistance samochodowe. Jeśli masz ubezpieczenie mieszkania, czasem ubezpieczyciel dorzuci w gratisie assistance domowe. Jeśli masz luksusową kartę kredytową, to dostaniesz w pakiecie assistance turystyczne, domowe i medyczne. Jeśli twój bank o ciebie zadbał, pewnie do ROR-u dorzuci jakiś pakiet, w którym będzie po trochu różnych usług "asystenckich". Nie da się natomiast kupić abonamentu bezpośrednio w firmie, która świadczy usługi assistance. Przynajmniej do tej pory się nie dało, bo to się może zacząć zmieniać.

Czytaj też: Masz wypasione assistance? Nawet najlepsze nie pomoże, jeśli...

Tym, co już się zmieniło w 2015 r., jest niespodziewany wzrost popularności assistance wśród klientów... banków. W poprzednich latach 90-95% ludzi korzystało z assistance przyczepionego do jakiejś polisy ubezpieczeniowej. Assistance dołączanego do konta lub karty Polacy nie doceniali albo nie zauważali. A w 2015 r. nastąpił regularny boom. Liczba osób, które skorzystały z assistance dołożonego do usług bankowych, wzrosła trzykrotnie - do ponad 450.000 osób (dla porównania - z assistance dołączonego do polisy skorzystało 1,64 mln osób). O czym to świadczy? Szefowie Mondial Assistance nie zauważyli ani tego, by assistance zamawiało u nich więcej banków, ani tego, by te usługi były lepiej promowane. Wychodzi więc na to, że "samo się". Albo raczej - że to świadomość konsumentów wzrosła i ci, którzy mają assistance dołączone do konta lub karty wreszcie zaczęli z niego korzystać. Średnia "używalność" assistance wśród osób, które z niego skorzystały, to dwie interwencje rocznie, można więc powiedzieć, że jak już ktoś raz skorzystał, to do tej usługi wraca.

Jak na ironię właśnie w momencie, kiedy klienci banków zaczynają doceniać usługi assistance jako wartość dodaną, bankowcy zastanawiają się nad wycinaniem tych usług w pień w ramach oszczędności koniecznych w czasach płacenia podatku bankowego, wyższych składek na BFG i domiarów kapitałowych narzucanych przez KNF z powodu portfeli kredytów frankowych. Jeśli bankowcy zaczną kasować lub kastrować pakiety assistance udostępniane swoim klientom, to strzelą sobie w stopę. Wiadomo, że to kosztuje (a im chętniej klienci korzystają z tych usług, tym więcej kosztuje). Ale z drugiej strony w erze podwyżek cen i marż kredytowych oraz nędzy w oprocentowaniu lokat usługi assistance są tymi, które mogą dać wartość dodaną i skłonić klienta do tego, by chciał płacić więcej za usługi bankowe. No i, co tu dużo mówić, pan "złota rączka" pomagający odwirusować komputer za pieniądze banku może nieco ocieplić wizerunek banksterów. Zresztą nie dotyczy to tylko banków. W Mondial Assistance stale kombinują jak zwiększyć liczbę okoliczności, w których można wejść w posiadanie usług assistance. Np. chcą oferować je razem z usługami ochroniarskimi, albo razem z czynszem (wspólnoty i spółdzielnie mieszkaniowe mogłyby to oferować swoim mieszkańcom w zamian za kilku, kilkunastozłotową dopłatę).

Czytaj też: Dziwny ROR z ubezpieczeniem rowerowym i... zimowym assistance

Czytaj też: 13 zł miesięcznie za ubezpieczenie rowerzysty i roweru. Warto?

A wiecie czego mi brakuje? Możliwości kupienia usług assistance solo, czyli nie przyłączonych do żadnych usług ubezpieczeniowych, bankowych, czy innych. Chciałbym, żeby można było kupić taką kartę assistance, na której byłby nadrukowany numer alarmowy do "złotej rączki". Płaciłbym jakiś abonament "za gotowość" i ewentualnie jakieś pieniądze za poszczególne interwencje. Dlaczego do tej pory takich usług firmy assistance nie oferowały? Mówią, że byłoby za drogo, że klienci nie chcieliby płacić aż tyle (to pewnie musiałoby kosztować 200-300 zł rocznie, jeśli klient miałby dostać kompleksową usługę domową, medyczną, samochodową i turystyczną). Ale jest już grupa Polaków, którą na to stać, więc... W Mondial Assistance mówią, że mają coraz więcej telefonów od klientów, którzy nie mają usługi assistance, ale po prostu wiedzą, że taka firma istnieje i dzwonią do niej w sprawie awarii. Wolą to, niż szukać w internecie przypadkowego "pana Józia". Wygląda więc na to - i jest to trend znany też na Zachodzie - że pojawia się popyt na pakiety assistance, które byłyby opłacane bezpośrednio przez klientów (a nie przez bank, czy ubezpieczyciela, którzy wliczają je w ceny swoich usług), w modelu abonamentowym lub "płać, gdy korzystasz".

March 2, 2016

Jak zabrać z PKO miliony emerytów "golonych" prowizjami? Oni mają plan. Nie są bez szans?

Seniorzy to strategiczna grupa klientów dla każdego banku. Z jednej strony dlatego, że wbrew pozorom - choć przecież emerytury wysokie nie są - statystyki pokazują, że w ostatnich latach sytuacja finansowa emerytów poprawiała się szybciej, niż reszty Narodu. Z drugiej strony dlatego, że emeryci mają stałe, "nieodbieralne" dochody, co w powiązaniu z etosem uczciwości powoduje, że są wyjątkowo pożądanymi kredytobiorcami. Z trzeciej strony często ta grupa klientów jest swoistą "skarbonką" dla dzieci i wnuków, którzy - np. ze względu na formę zatrudnienia lub niskie albo niezbyt stałe dochody - nie mają dostępu do kredytów bankowych. Seniorzy bardzo często biorą więc pożyczki dla swoich dzieci, żeby ich wspomóc finansowo. Seniorzy ponadprzeciętnie często mają też własne, nie obciążone hipoteką mieszkania (co może mieć znaczenie w przypadku produktów jeszcze w Polsce niepopularnych, ale w przyszłości być może dla banków strategicznych - np. odwróconej hipoteki). Ta grupa konsumentów często dysponuje też oszczędnościami, a więc mogą być dobrym źródłem depozytów.

Jest tylko jeden problem - emeryta strasznie trudno przekonać do zmiany banku, a duża część z nich ma rachunki w PKO BP, uznając ten bank za najbezpieczniejszy. A PKO BP z emeryckich osadów w dużej części buduje swoje kilkumiliardowe zyski . Ale nie ma rewelacyjnej oferty dla emerytów - "Konto Pogodne" dla osób powyżej 60. roku życia kosztuje 5,9 zł miesięcznie, karta do tego konta to 4,5 zł miesięcznie (można mieć konto bez karty za... 11 zł miesięcznie), przelew wykonywany w placówce banku kosztuje aż 5,99 zł, a przez telefon 2,99 zł . PKO daje natomiast wszystkie bankomaty w Polsce gratis i pakiet assistance (pomoc w domu i w razie nagłego zachorowania), szeroką sieć placówek i panią Zosię, z którą można pogadać o życiu przy okazji składania polecenia przelewu za 6 zeta :-). Nie zmienia to faktu, że marketingowo i produktowo PKO ostatnio skupia się raczej na dogadzaniu najmłodszym klientom (z każdej lodówki wysypują się reklamy IKO). Teoretycznie jest punkt zaczepienia dla konkurentów. Na wojnę z PKO BP wybrał się np. Bank BPH.

Bank BPH oferuje bowiem seniorom - osobom powyżej 55 lat, które dostają świadczenie z ZUS - w promocji darmowy dostęp do jednego z bardziej wypasionych swoich kont - "Konta Kapitalnego" (poza promocją ten ROR kosztuje 9,99 zł miesięcznie i nie da się tej opłaty w żaden sposób uniknąć ). W pakiecie - jedynym warunkiem jest złożenie w ZUS oświadczenia, że od teraz emerytura ma być przekazywana na konto w Banku BPH - jest nie tylko zero opłat za kartę płatniczą i przelewy , ale też np. możliwość darmowego nadawania przelewów w placówkach bankowych (a to dla starszych osób ważna zaleta, choć nie ma gwarancji, że w BPH pani Zosia będzie tak miła i rozmowna, jak w PKO :-))), brak prowizji za przesyłanie przez bank wyciągów w formule papierowej (za to coraz częściej banki chcą dodatkowych pieniędzy) oraz pakiet usług assistance , obejmujących wizyty "złotej rączki" gdy coś się popsuje w mieszkaniu oraz dojazd darmowego lekarza w ramach nagłego zachorowania (usługa ma pewne ograniczenia, o których napiszę niżej, ale i tak nie jest zła).

Poza tym wszystkim emeryt dostaje jeszcze jeden dodatkowy bonus - 5% zwrotu wydatków za leki, o ile będą opłacane kartą płatniczą dołączoną do konta . Do marca 2017 r. od zakupów w każdej aptece (bank sprawdza to po kodzie transakcji, który dla aptek ma numer 5912) będzie naliczany rabat w wysokości 5% i w kolejnym miesiącu te pieniądze wrócą na konto emeryta. Oczywiście jest limit kwotowy, który wynosi 30 zł miesięcznie. Aby go wykorzystać, trzeba kupić w aptekach (nie w drogeriach i nie w supermarketach, które też ostatnio zaczynają handlować witaminkami i lekami przeciwbólowymi) miesięcznie leki za 600 zł, co jest kwotą bardzo wysoką, jak na emerycki budżet. Ale nawet jeśli faktyczny zwrot będzie niższy i wyniesie kilkanaście złotych miesięcznie, to i tak w skali roku uzbiera się 100-200 zł oszczędności fundowanych przez bank. A - umówmy się - seniorzy na leki wydają sporo, bo nie wszystkie da się kupić po zryczałtowanej cenie receptowej. A na darmowe leki dla emerytów, obiecywane przez rząd, chyba jeszcze poczekamy.

Darmowy przez dwa lata ROR i karta, możliwość zlecania przelewów i wypłacania gotówki w placówkach banku bez prowizji i zniżka na leki to już jest solidny pakiet argumentów, by takiemu kontu się przyjrzeć bliżej. Większy wypas był chyba tylko w Banku Pocztowym, który przez pewien czas zapewniał emerytpm możliwość dostarczania gotówki za pośrednictwem listonoszy (taki "żywy bankomat"). Pewnym problemem w ofercie Banku BPH może byc stosunkowo wąska sieć oddziałów. Jest to bank praktycznie nieobecny poza większymi miastami, a nawet najlepszy pakiet usług dla emeryta nie będzie miał sensu, jeśli ten emeryt, żeby coś załatwić, będzie musiał jechać do oddziału na drugi koniec miasta - albo do innego miasta, oddalonego o kilkanaście kilometrów. Jeśli jednak potencjalny klient - mający co najmniej 55 lat i świadczenie z ZUS - ma w bliskiej okolicy oddział BPH, to powinien ofercie tego banku się uważnie przyjrzeć, bo jest naprawdę niezła.

Wisienką na torcie w przypadku emeryckiego pakietu usług związanych z kontem, kartą, przelewami i oszczędzaniem w aptekach, jest pakiet usług assistance. W zarysie jest tak, że dostajemy numer telefonu do centrum alarmowego i od tej pory możemy korzystać z bezpłatnej pomocy w razie nieprzewidzianych sytuacji. A więc: z wizyty hydraulika, ślusarza, elektryka jeśli popsuje się rura, albo jakiś sprzęt domowy (za wszystko zapłaci bank do limitu 900 zł w skali roku), z trzech wizyt lekarza w razie nieszczęśliwego wypadku lub nagłego zachorowania, z czterech wizyt pielęgniarki, trzech dostaw leków do domu i czterech darmowych taksówek do lekarza (np. jeśli trzeba pojechać na jakieś badania). Jak się ma 60 lat lub więcej, to każdy problem w domu jest poważny. Dzieci nie zawsze są pod ręką, a na zamawianie "pana Józia" i płacenie mu 50-100 zł za wizytę, żeby coś naprawić, nie każdego stać.

Assistance jest w takiej sytuacji dość dobrym rozwiązaniem, nawet jeśli pokrywa tylko koszty dojazdu i robocizny (za części i ewentualne zakupy trzeba zapłacić z własnej kieszeni). Oczywiście są ograniczenia. Jeśli chodzi o sprzęt RTV, AGD lub komputerowy, to assistance przyjedzie tylko wtedy, gdy kupiliśmy go jako nowy (i mamy fakturę) oraz jest nie starszy, niż pięć lat (i jeśli nie jest już na gwarancji). Powiedzmy więc sobie szczerze, że usługa obejmuje tylko sprzęt w wieku od 2 do 5 lat :-). Trzeba się też uzbroić w cierpliwość, bo firma organizująca pomoc (Mondial Assistance) daje sobie trzy dni na przyjazd specjalisty). Ale za to jeśli sprzętu nie da się naprawić w domu, firma ubezpieczeniowa na swój koszt przewiezie go do serwisu i odstawi z powrotem do domu klienta.

Assistance jest w takiej sytuacji dość dobrym rozwiązaniem, nawet jeśli pokrywa tylko koszty dojazdu i robocizny (za części i ewentualne zakupy trzeba zapłacić z własnej kieszeni). Oczywiście są ograniczenia. Jeśli chodzi o sprzęt RTV, AGD lub komputerowy, to assistance przyjedzie tylko wtedy, gdy kupiliśmy go jako nowy (i mamy fakturę) oraz jest nie starszy, niż pięć lat (i jeśli nie jest już na gwarancji). Powiedzmy więc sobie szczerze, że usługa obejmuje tylko sprzęt w wieku od 2 do 5 lat :-). Trzeba się też uzbroić w cierpliwość, bo firma organizująca pomoc (Mondial Assistance) daje sobie trzy dni na przyjazd specjalisty). Ale za to jeśli sprzętu nie da się naprawić w domu, firma ubezpieczeniowa na swój koszt przewiezie go do serwisu i odstawi z powrotem do domu klienta.

Jeśli chodzi o pomoc medyczną, to nie przysługuje ona w związku z jakimikolwiek problemami zdrowotnymi wynikającymi z choroby przewlekłej (czyli - powiedzmy sobie szczerze - w większości przypadków, bo dość często nagłe zachorowanie jest wynikiem czegoś, na co chorujemy od dawna). W przypadku wizyty lekarza w grę wchodzi tylko internista (do specjalisty assistance może chorego pomóc umówić, ale trzeba już zapłacić z własnej kieszeni). Dostawa leków jest możliwa tylko wtedy, gdy w zwolnieniu lekarskim wypisanym przez lekarza prowadzącego będzie wpisana konieczność leżenia (oczywiście za leki płaci pacjent, darmowa jest tylko dostawa). Ale np. assistance przewiduje też pomoc dla dziecka osoby ubezpieczonej i pomoc domową po powrocie ze szpitala (o ile choroba lub wypadek tym się skończyły).

Jakkolwiek więc pakiet assistance, dostarczany przez Bank BPH do "Konta Kapitalnego" jest dość okrojony, to darowanemu koniowi w zęby się nie zagląda. O ile "zwykły" klient de facto płaci za to w ramach ceny konta bankowego, o tyle senior dostaje assistance za darmo, więc nawet jeśli z niego nie skorzysta, to nic go to nie będzie kosztowało. A jeśli jakimś cudem jego sprzęt lub okoliczności medyczne będą się wiązały z możliwością skorzystania z assistance, to klient już jest do przodu. Ogólnie rzecz biorąc pakiet oferowany przez BPH seniorom jest na tyle bogaty, że warto się nad nim pochylić, zwłaszcza jeśli dziś taki senior ma konto, za które musi płacić, nie dające żadnych usług ekstra (nie myślę teraz o PKO BP, bo ten bank akurat daje dość dużo "ekstrasków", choć wycenia je słono), w którym przelewy - nawet te zlecane przez internet - kosztują.

Nienależne świadczenie, czy... zaiwanienie? Gdy bank pobierze składkę, choć nie powinien

Banki, jak powszechnie wiadomo, nie zarabiają kokosów na kredytach hipotecznych (ze statystyk NBP wynika, ze netto jest to jakiś 1% pożyczonej kwoty rocznie). Ich głównym źródłem dochodu jest to, co do tego kredytu dołożą w ramach tzw. cross-sellingu. Pisałem nie tak dawno o tym, że produkty dodatkowe potrafią czasem podwyższyć koszt kredytu o 25% i że lepszy jest kredyt z wyższą marżą i bez cross-sellu, niż super-niska marża i kredyt oblepiony różnymi "dodatkami". Jednym z takich dodatków, które bank chciałby sprzedawać klientowi rok w rok i dzięki temu dodatkowo zarabiać na kredycie, jest ubezpieczenie mieszkania. Wiadomo, że klient ma obowiązek je wykupić, ale minęły już czasy, gdy musiał to zrobić za pośrednictwem banku-kredytodawcy i zaprzyjaźnionej z nim firmy. Chciwość bankowców w tym zakresie była tak duża, że taki np. Getin - jak tylko zauważył, że klient nie dostarczył własnej polisy - natychmiast kazał mu zapłacić za swoją i to za kilka lat z góry. Słodziaki, nie ma co.

Mój czytelnik, pan Tomasz, ma kredyt hipoteczny w BGŻ BNP Paribas. I ten bank też marzy o tym, żeby pośredniczyć przy ubezpieczeniu mieszkania pana Tomka. W umowie kredytowej bank nałożył na niego obowiązek zawierania takiej polisy i przedstawiania jej jako "dowodu rzeczowego". Pan Tomasz grzecznie więc wysyła raz w roku do banku kopię nowej polisy, pilnując przy tym terminów, aby bankowi nie przyszło do głowy samodzielnie ubezpieczyć mieszkanie klienta na swoich, zapewne niespecjalnie dla tego klienta korzystnych, warunkach.

"Mimo, że przedstawiam bankowi corocznie dowód polisy (wysyłam te dokumenty), to bank pobiera z mojego rachunku składkę ubezpieczeniową z tego samego tytułu. Potem się tłumaczą, że dokumenty trafiły do innego departamentu i po tym jak wezwę ich do zwrotu składki, to ją oczywiście zwracają. Powtarzające się corocznie proces wymaga ode mnie prowadzenia niepotrzebnej korespondencji z bankiem i jest irytujący. Ostatnio zauważyłem, że umknęła mi reklamacja składki pobranej kilka lat wcześniej. Po moim wezwaniu i tę mi zwrócili, ale bez odsetek. Złożyłem reklamację i zażądałem odsetek ustawowych, ale bank odmówił"

- pisze pan Tomasz, który skrupulatnie zbiera kopie wysyłanych do banku dokumentów, więc był w stanie udowodnić, że powiadomił na czas o tym, że wykupuje polisę na własną rękę. Na polisie oczywiście była cesja na rzecz banku. Sprawa była więc czysta. Bank - jak zeznaje pan Tomasz - przyznał się do błędu, ale... zakwalifikował sytuację jako "spełnienie nienależnego świadczenia" (w rozumieniu art. 410 Kodeksu cywilnego). A nienależne świadczenie, jak wiadomo trzeba zwrócić. O odsetkach ten przepis nie wspomina, bo to przecież nie wina tego, który przyjmuje pieniądze, że ktoś był nadgorliwy i "spełnił nienależne świadczenie". Klient natomiast twierdzi, że sytuacja w której bank pobiera z rachunku klienta jakieś pieniądze bez zgody tego klienta to nie jest żadne "spełnienie świadczenia", tylko najzwyklejsze w świecie zaiwanienie kasy. A jak ktoś komuś zaiwani pieniądze, to powinien je zwrócić, ale razem z odsetkami. I tu strony sporu się poróżniły.

"Przecież ja żadnego świadczenia nie spełniam, tylko oni sobie biorą z mojego rachunku to, co im się podoba. I jeszcze nie chcą zapłacić od tego odsetek. Fakt, przepis prawa cywilnego nie zawiera regulacji w tym zakresie, ale to może dlatego, że podobne regulacje zawierają przepisy prawa karnego ? Czym to się różni od pobrania pieniędzy z kasy sklepu przez kasjerkę? Potem po prostu trzeba wezwać kasjerkę do zwrotu i uważać, że nic się nie stało? Zasady Kodeksu cywilnego regulują tylko sytuację, w której ja, jako dłużnik, spełniam świadczenie, a potem się okazuje, że nie musiałem go spełnić"

- oponuje klient. Sprawa jest najprawdopodobniej niezupełnie groszowa. Pan Tomek nie pisze co prawda jak wysoka była pobrana przez bank składka ubezpieczeniowa, ani jak długo bank przechowywał kasę, ale przy założeniu, że mówmy o składce rzędu 500 zł, która leżałaby, zaiwaniona przez bank, od kwietnia 2014 r., to odsetki wyniosłyby prawie 92 zł. Taki pieniądze piechotą nie chodzi. Wiadomo, że nie są to kwoty, dla których klient pójdzie do sądu, ale też nie takie, na które można machnąć ręką. Kto w tej sprawie ma rację? Na moje oko prawniczego laika to interpretacja klienta jest bliższa stanowi faktycznemu, niż bankowa. Bo to nie klient "spełnił świadczenie", tylko bank pobrał z konta pieniądze bez świadomości i wiedzy klienta. Ale być może jest tu jakieś drugie dno, którego nie dostrzegam? Tak czy owak mam do banku BGŻ BNP Paribas gorącą prośbę: jeśli rzeczywiście pobraliście od klienta składkę, która się nie należała, a on nie zorientował się od razu, to nie powinniście go za to karać, zabierając mu pieniądze, które mógłby zarobić w tym czasie, gdyby mógł nimi obracać.

To już koniec ery "niezniszczalnych" banków? Wnioski po tajemniczym ataku na mBank

Chyba coś niedobrego dzieje się z naszym zaufaniem do banków. Takiego zamieszania z powodu zwykłej akcji phishingowej nie pamiętam . Na fali rozsyłanych e-mailem fałszywych wiadomości o "zablokowanym dostępie do konta" ruszyła lawina bzdurnych SMS-ów. Ludzie - czasem na co dzień całkiem rozsądni - na serio pytali, czy to "zablokowane konto" oznacza początek końca mBanku. Bo - jak niosła wieść gminna - ma zbankrutować "dziś lub najdalej jutro". Paranoja. Albo wyjątkowa perfidia internetowych oszustów. Niewykluczone, że to oni rozsiewali plotki o szykowanej upadłości banku, chcąc zwiększyć szansę na to, że spanikowani klienci klikną w złodziejski link. Klikną choćby po to, żeby sprawdzić czy ich bank jeszcze żyje. Przyznam, że od czasu kryzysu finansowego w latach 2008-2009 nie musiałem odpowiadać jednego dnia na tyle pytań typu: "czy moja lokata jest bezpieczna" albo "czy powinienem przenieść kasę do innego banku".

Co dzieje się w naszych głowach, że dajemy się tak nastraszyć? Oczywiście, jest grupa łatwowiernych klientów banków, którzy wierzą we wszystko, co się im wyśle e-mailem albo SMS-em. To na nich żerują internetowi złodzieje, wyłudzający loginy, PIN-y i hasła rozsyłając e-maile z informacjami typu "twoje konto jest zablokowane, kliknij w link i zweryfikuj dostęp". Ale wywołać ogólnopolską inwazję przekazywanych z ust do ust pogłosek o szykującym się bankructwie jednego z największych banków? To jest coś dziwnego. Warto zbadać ten przypadek i spróbować znaleźć przyczyny, które sprawiają, że jesteśmy bardziej podatni na takie plotki. Jak reagować na takie ataki cyberterrorystów, z jakim mieliśmy do czynienia w ostatnich dniach? Jak postępować, gdy atakowi phishingowemu towarzyszy rozsiewanie plotek o nadchodzącym bankructwie banku? Bankowcy powinni o tym pomyśleć, bo - niestety - takie akcje trafiają na coraz podatniejszy grunt.

Czytaj też: Cyberbandyta opublikował w sieci dane klientów banków. Jak to zmieni relacje klientów z bankami?

Zdarzyły się ostatnio rzeczy, które sprawiły, że łatwiej "zainfekować" nas wizją upadłości banku . Pierwsza to sprawa franków i nieodpowiedzialne działania polityków z nią związane. Wiadomo, że banki - jak i kredytobiorcy - siedzą na frankowej bombie zegarowej, która wybuchnie jeśli kurs franka na dłużej wskoczy powyżej 5 zł. Ale politycy postanowili zdetonować bombę już teraz i zaczęli ścigać się na pomysły zakładające przewalutowanie kredytów frankowych. Odbywające się na widoku publicznym szacowanie konsekwencji takiej operacji wbija do głowy przeciętnych konsumentów, że te banki to wcale nie są takie silne. Jeśli co drugi dzień czyta się w gazetach i internecie, że przy jednym wariancie ustawy upadną trzy banki, a przy innym splajtują cztery, to trudno nie widzieć rys, które w ten sposób pojawiają się na żelaznym wizerunku niezniszczalnej branży bankowej. Wina polityków polega na tym, że najpierw powinni oszacować koszty swoich pomysłów, a potem dopiero ewentualnie je ogłaszać.

COŚ Z ZUPEŁNIE INNEJ BECZKI: MASZ DZIECI? NAUCZ JE ZARZĄDZAĆ PIENIĘDZMI. OTO PIERWSZE KROKI DO KIESZONKOWEGO!

Drugi powód obniżenia wiary niektórych z nas w bezpieczeństwo banków to niedawna upadłość SK Banku. Okazuje się, że nie tylko parabanki w rodzaju SKOK-ów mogą upadać. Po raz pierwszy od kilkunastu lat mieliśmy plajtę banku i to nie byle jakiego. Największy w Polsce bank spółdzielczy w ciągu kilkunastu miesięcy zebrał 1,5 mld zł depozytów, "przepompował" je w źle zabezpieczone kredyty i sobie padł. Pies z kulawą nogą się nie interesował tym megaprzekrętem. To znaczy nadzór finansowy próbował, ale działał zbyt wolno (być może dlatego, że zabrakło mu uprawnień?). Taka mała powtórka z imposybilizmu, który widzieliśmy przy okazji Amber Gold. Tak czy siak: przekonanie o tym, że banki w Polsce są niezniszczalne jest już po bankructwie SK Banku przeszłością . Magiczny pierścień przestał działać. Do tego dochodzi jeszcze trzeci czynnik, czyli niepewność co do kondycji banków w Europie. Skoro mówi się o możliwości niewypłacalności takich firm, jak Deutsche Bank, czy banki szwajcarskie, to jak w tej burzy wytrzymają wielokrotnie mniejsze polskie banki. Skoro ich kursy na giełdzie spadają o jedną trzecią, to chyba polskie banki nie są takie "iniemamocne"?

Jeszcze do niedawna karmiliśmy się przekonaniem, że nawet gdyby coś złego się stało, to przed kłopotami z wypłacalnością banków obroni nas tarcza państwowych gwarancji dla depozytów. Tyle, że ona została poważnie naruszona ostatnio wypłatą ponad 5 mld zł na SKOK-i i SK Bank. Ale to jeszcze nic. Ważniejsze jest coś innego: dopóki system gwarantowania depozytów był "teoretyczny", a więc wiedzieliśmy, że jest, ale nie interesowaliśmy się tym, co będzie gdyby trzeba było z niego skorzystać, gwarancje rządowe działały jak szczepionka. Każdy dostał w tyłek zastrzyk i uważał, że nie może zachorować. Ale kiedy z funduszu ochrony depozytów zaczęły umykać pieniądze, to Naród zaczął liczyć. W gazetach przeczytał, że w BFG jest 16 mld zł. To było super, dopóki nie przeczytał też, że każdy z banków z pierwszej dziesiątki ma ponad 50 mld zł naszych depozytów. I... w ten sposób szczepionka przestała działać. Przestała być cudownym pierścieniem bezpieczeństwa.

Każdy, kto zna się trochę na bankach, z łatwością odróżni plotkę od faktu. Ustawy frankowej w wersji prezydenckiej prawdopodobnie nie będzie (a to ona rzeczywiście mogłaby doprowadzić jakiś bank do upadku). Kurs franka - choć wysoki - daleki jest od niebezpiecznych poziomów. Podatek bankowy co najwyżej zabierze bankom część zysków (choć jest najsroższy ze wszystkich obowiązujących na świecie ). Z raportów KNF wynika, że branża bankowa ma prawie 160 mld zł własnego kapitału, o prawie 80 mld zł więcej, niż wynosi minimum narzucane przez prawo , jest więc też odporna na ewentualny wzrost wartości nie spłaconych kredytów (a właśnie takie rzeczy zabijają tradycyjne banki, nie bawiące się w spekulacje na rynkach instrumentów pochodnych). Zresztą dziś tych złych kredytów w polskim sektorze bankowym jest ledwie 7%, a z niedawnego raportu NBP wynika, że nawet gdyby wskaźnik pogorszył się o kolejne 10% (to byłoby już b. dużo patrząc na tło historyczne), zagrożenie kłopotami finansowymi banków byłyby marginalne. Nawet w przypadku gospodarczego pandemonium (włącznie z recesją, wzrostem kursu franka, wysypem złych kredytów, wycofywaniem przez klientów depozytów) banki potrzebowałyby najwyżej 13,9 mld zł pomocy. Do udźwignięcia.

Czytaj też: Ile trzeba, żeby polskie banki zaczęły mieć kłopoty finansowe? Oni policzyli

Patrząc na te liczby należałoby się z głupot wypisywanych w internecie śmiać. Wiadomo jednak, że w tym wszystkim są banki słabsze i silniejsze. Są takie, które muszą zwalniać pracowników, bo podatek bankowy zje im prawie całe zyski, jak i takie, które nawet podatku bankowego za bardzo nie poczują. Są takie, które mają w portfelu więcej kredytów frankowych (ich spłacalność zależy od kursu franka), jak i takie, które nie mają ich prawie w ogóle. A system jest tylko tak silny, jak jego najsłabsze ogniwo. Dlatego takiego przypadku, jak połączony ze skutecznym sianiem niepokoju atak phishingowy na klientów mBanku, nie warto lekceważyć. To, iż powstał szum tak wielki, że aż bank wydał specjalne oświadczenie, to dowód na nadejście nowej ery w polskiej bankowości. Ery, w której reputacja poszczególnych banków, jak i całej branży, przestała być dobrem nieograniczonym.

JEST JUŻ MOJA NOWA KSIĄŻKA DLA DZIECI I RODZICÓW! O tym dlaczego dziecko powinno dostawać kieszonkowe, jak dawać kieszonkowe, żeby maksymalnie wykorzystać jego wychowawczą rolę, jak bawić się w "domowy bank", za co dziecku płacić, a za co w żadnym wypadku, jak stymulować w dziecku dobre nawyki, a jak zwalczać wyuzdaną konsumpcję - piszę w swojej najnowszej książce "Moje pierwsze kieszonkowe". Jest w niej również o nowych formach pieniądzach (bitcoinach i innych dziwactwach), o tym jak bezpiecznie zarządzać pieniędzmi w formie bezgotówkowej, jakie zasady bezpieczeństwa stosować mając konto internetowe, kartę płatniczą i bank w smartfonie. Książkę kupicie w dobrych księgarniach, w internecie (np. na stronie kulturalnysklep.pl), a jeśli wolicie czytać na tablecie, to jest też wersja elektroniczna, dostępna np. w Publio.pl. Miałem przyjemność opowiadać o niej w audycji Tomasza Kwaśniewskiego w Radiu RDC, posłuchajcie! Zapraszam Was też do zakupu pozostałych moich książek spośród tych, które są jeszcze w sprzedaży - "100 potwornych opowieści o pieniądzach, czyli jak żyć, zarabiać i wydawać z klasą" (o tym jak rozwiązać większość finansowych problemów, które mogą cię spotkać w życiu) oraz "Jak inwestować i pomnażać oszczędności" (o tym jak zabrać się za budowanie swojej finansowej niezależności)

JEST JUŻ MOJA NOWA KSIĄŻKA DLA DZIECI I RODZICÓW! O tym dlaczego dziecko powinno dostawać kieszonkowe, jak dawać kieszonkowe, żeby maksymalnie wykorzystać jego wychowawczą rolę, jak bawić się w "domowy bank", za co dziecku płacić, a za co w żadnym wypadku, jak stymulować w dziecku dobre nawyki, a jak zwalczać wyuzdaną konsumpcję - piszę w swojej najnowszej książce "Moje pierwsze kieszonkowe". Jest w niej również o nowych formach pieniądzach (bitcoinach i innych dziwactwach), o tym jak bezpiecznie zarządzać pieniędzmi w formie bezgotówkowej, jakie zasady bezpieczeństwa stosować mając konto internetowe, kartę płatniczą i bank w smartfonie. Książkę kupicie w dobrych księgarniach, w internecie (np. na stronie kulturalnysklep.pl), a jeśli wolicie czytać na tablecie, to jest też wersja elektroniczna, dostępna np. w Publio.pl. Miałem przyjemność opowiadać o niej w audycji Tomasza Kwaśniewskiego w Radiu RDC, posłuchajcie! Zapraszam Was też do zakupu pozostałych moich książek spośród tych, które są jeszcze w sprzedaży - "100 potwornych opowieści o pieniądzach, czyli jak żyć, zarabiać i wydawać z klasą" (o tym jak rozwiązać większość finansowych problemów, które mogą cię spotkać w życiu) oraz "Jak inwestować i pomnażać oszczędności" (o tym jak zabrać się za budowanie swojej finansowej niezależności)

SUBIEKTYWNIE WIELKI TEST WIEDZY EKONOMICZNEJ. Kilka dni temu miałem przyjemność brać udział - jako współautor pytań - w Wielkim Teście Wiedzy Ekonomicznej, zorganizowanym wspólnie przez Telewizję Polską i Narodowy Bank Polski. Wśród ćwierć miliona osób, które rozwiązywały test, najlepsi okazali się mieszkańcy mojej rodzinnej Wielkopolski.

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

ZOBACZ SUBIEKTYWNOŚĆ U INWESTORÓW INDYWIDUALNYCH. Jakiś czas temu miałem przyjemność uczestniczyć w debacie towarzyszącej ogłoszeniu wyników badania giełdowych inwestorów indywidualnych. Na stronie Stowarzyszenia Inwestorów Indywidualnychpojawiło się ostatnio nagranie z tego wydarzenia. Zapraszam do obejrzenia go oraz mojej wypowiedzi na gorąco po debacie.

ZOBACZ NAGRANIE Z FINBLOGU. Kilka miesięcy temu w bibliotece BUW w Warszawie odbyła się pierwsza konferencja blogerów finansowych - Finblog. I ja tam byłem, miód i mleko piłem. Niedawno dostałem wideo z mojego wystąpienia na Finblogu, częstujcie się w oczekiwaniu na kolejny Finblog...

... bo wspólnie z Marcinem Iwuciem, autorem blogu "Finanse Bardzo Osobiste" już knujemy co by tu dla Was w tym roku urzeźbić.

March 1, 2016

Co z naszym oszczędzaniem na emeryturę? Mała sensacja w najnowszych danych KNF

Czytaliście newsa sprzed kilku dni, że ZUS-owi zabraknie jakieś 400 mld zł na wypłaty emerytur dla tych z nas, którzy dziś są w kwiecie wieku? Nic lepiej nie mobilizuje do systematycznego oszczędzania pieniędzy, niż takie właśnie wiadomości. W ostatnich miesiącach było też w telewizji i radiu kilka głośnych kampanii reklamowych, zachęcających do oszczędzania na emeryturę. Jedną z lepszych przygotowała firma Prudential, która oferuje polisę ubezpieczeniową z gwarantowaną kwotą emerytury, a jej recenzję mogliście przeczytać w blogu. Czy to działa? Komisja Nadzoru Finansowego opublikowała właśnie najnowsze dane na temat dwóch rodzajów kont, na których w preferencyjny sposób można oszczędzać na emeryturę - IKE oraz IKZE. Oba są rodzajem "nakładki" na lokatę bankową, konto oszczędnościowe, inwestycję w obligacje, plan systematycznego oszczędzania, fundusz inwestycyjny lub zakup akcji. To takie "opakowanie" dowolnej inwestycji, dzięki któremu można jednocześnie odkładać pieniądze i płacić niższe podatki. Korzyść jest inkasowana przez ciułacza na końcu oszczędzania (w przypadku IKE) lub w corocznej uldze podatkowej (IKZE).

Jeszcze kilka lat temu wydawało się, że IKE i IKZE to wielkie nieporozumienie . Albo ulgi podatkowe, wiążące się z długoterminowym oszczędzaniem, były niewystarczające, albo zbyt mało było osób, które stać było na odkładanie jakichkolwiek pieniędzy. Ale patrząc na zeszłoroczne liczby dotyczące założonych IKE i IKZE oraz pieniędzy, które do nich wpłacamy, można dojść do wniosku, że dzieje się coś dziwnego. Z opublikowanych właśnie przez KNF danych wynika, że liczba IKE prowadzonych przez banki, ubezpieczycieli, fundusze inwestycyjne i maklerów, wzrosła w 2015 r. aż o prawie 66.000 , gdy w poprzednim roku było to tylko 47.500. Wartość zgromadzonych na prawie 860.000 kont IKE pieniędzy wzrosła z 5 mld zł do 5,7 mld zł . Jeszcze ciekawsze są informacje którym instytucjom najbardziej rosły IKE. Nie uwierzycie, ale nie są to - jak zwykle bywało - firmy ubezpieczeniowe. W nich otwarto tylko 17.500 nowych kont IKE, prawie dwa razy mniej, niż rok wcześniej. Polacy zaczęli otwierać konta służące do oszczędzania na emeryturę w... funduszach inwestycyjnych! Otwarto w nich aż 40.500 nowych rachunków. Prawie cztery razy więcej, niż w 2014 r.!

Tak, tak, zaczęliśmy przekonywać się do oszczędzania na emeryturę w uznawanych powszechnie za czarną magię funduszach! O ile wartość pieniędzy zgromadzonych w IKE ubezpieczeniowych wzrosła w zeszłym roku o 100 mln zł, o tyle wartość kasy w funduszach inwestycyjnych przyrosła o 220 mln zł. Choć pod względem wartości naszych oszczędności emerytalnych w ramach IKE ubezpieczenia wciąż przeważają nad funduszami - 2,06 mld zł vs 1,73 mld zł. Ale w funduszach inwestycyjnych znacznie więcej kont IKE jest "żywych", czyli takich, na które w ostatnim roku wpłacono jakieś pieniądze. W przypadku kont ubezpieczeniowych jakiekolwiek pieniądze w zeszłym roku zostały wpłacone na zaledwie co czwarte, zaś w przypadku kont w funduszach inwestycyjnych - na więcej, niż co trzecie. W przypadku kont w funduszach wyższa też była przeciętna kwota wpłaty - 3700 zł (w "ubezpieczeniówkach" - 2600 zł). Wygląda więc na to, że za oszczędzanie na emeryturę za pośrednictwem funduszy inwestycyjnych wzięła się całkiem liczna grupa dość zamożnych i chcących uczyć się inwestowania oszczędzających. Serce rośnie :-).

Jeśli już jesteśmy przy funduszach i czarnej magii: dość szybko - w tempie 2900 nowych kont IKE i 110 mln zł nowych pieniędzy (rok wcześniej było tylko 1.800 nowych IKE - rośnie też góra naszych emerytalnych oszczędności ulokowanych w akcjach giełdowych spółek (IKE występuje też przecież jako "opakowanie" rachunku w biurze maklerskim). Tu na emeryturę odkłada elita elit. Na 25.000 "emerytalnych" kont maklerskich (ledwie 3% wszystkich) wpłacono - i zainwestowano w akcje - ponad 900 mln zł, a więc 16% wszystkich pieniędzy uciułanych w systemie IKE . Na ponad połowę maklerskich IKE były w zeszłym roku wpłaty i to nie byle jakie, bo o średniej wartości 8700 zł - ponad dwa razy więcej, niż w IKE funduszowych i ponad trzy razy więcej, niż w ubezpieczeniowych. To wszystko jest bardzo optymistyczne, choć trzeba pamiętać, że te 5,7 mld zł, które leżą w IKE, to wciąż tylko 1% pieniędzy, które trzymamy w bankach na krótkoterminowych depozytach, kontach oszczędnościowych i ROR-ach. A 850.000 osób oszczędzających na IKE to ledwie 5% osób aktywnych zawodowo. No i tylko na co czwarte była ostatnio jakaś wpłata... Ale z drugiej strony trzeba pamiętać, że ludzie oszczędzają na IKE coraz chętniej pomimo dość odległej i mglistej korzyści, jaką jest zwolnienie oszczędności w IKE z podatku Belki (19% od zysków), jeśli będą wypłacone po ukończeniu 65 lat przez posiadacza konta.

CZYM SIĘ RÓŻNI IKE OD IKZE? CO SIĘ BARDZIEJ OPŁACA? OBEJRZYJ WIDEO

Ale oprócz IKE jest też drugi instrument oszczędzania na emeryturę z ulgami podatkowymi - konto IKZE. Tu ulga podatkowa jest bardziej namacalna, bo pieniądze odkładane w ramach IKZE (w ramach limitu 4750 zł) można było odpisać sobie od podatku PIT. No i tu też się sporo działo. Nowych IKZE otwarto ponad 92.000, czyli o prawie 30.000 więcej, niż w poprzednim roku. Kont IKZE jest już prawie 600.000, z tego na co czwarte w zeszłym roku była jakaś wpłata. Tyle, że na IKZE jest tylko 621 mln zł naszych pieniędzy. Po pierwsze dlatego, że historia tej formy oszczędzania na emeryturę jest stosunkowo krótka, a po drugie dlatego, że limit wpłat, który uprawnia do ulgi podatkowej, jest dość nędzny - jakieś 400 zł miesięcznie. Trzeba jednak powiedzieć, że w ciągu ostatniego roku saldo naszych oszczędności na IKZE i tak się podwoiło. W przypadku IKZE nowe konta otwieraliśmy bardzo "demokratycznie" - 37.500 w firmach ubezpieczeniowych i prawie 38.000 w funduszach inwestycyjnych.

Wiadomo, że IKE i IKZE to nie są wszystkie nasze oszczędności emerytalne, a jedynie te, które są "zakontraktowane" jako objęte preferencjami podatkowymi. Fakt, że w ciągu ostatniego roku - mimo wyjątkowo nędznej koniunktury na rynku kapitałowym i niskich stóp procentowych - na IKE i IKZE pojawiło się 1,1 mld zł nowych pieniędzy , jest krzepiący. A to, że duża część z tych pieniędzy powędrowała do funduszy inwestycyjnych, które nie są asami marketingu, świadczy, iż do oszczędzania na emeryturę wzięło się ponad 100.000 nowych ludzi bardzo świadomych, którzy oszczędzają nie dlatego, że ktoś im kazał, tylko dlatego, że chcą. To temat do przemyśleń dla tej całej wesołej hałastry z Nowogrodzkiej i okolic, która od kilku miesięcy straszy inwestorów - polskich i zagranicznych - swoimi nieobliczalnymi koncepcjami i która nie widzi w Polsce miejsca dla rynku kapitałowego jako sposobu pozyskiwania przez firmy pieniędzy na rozwój. Puknijcie się, kochani, w czoło i zauważcie, że Polacy chcą tam inwestować pieniądze. I będą je inwestować w akcje i fundusze inwestycyjne - jeśli będziecie tak nierozgarnięci i krótkowzroczni, jak dotychczas, to po prostu będą to akcje zagraniczne i fundusze lokujące pieniądze za granicą.

JAK ZABRAĆ SIĘ ZA LOKOWANIE OSZCZĘDNOŚCI POZA BANKIEM? OBEJRZYJ WIDEO

SUBIEKTYWNIE O UPADŁOŚCIACH SKOK-ÓW. Jak wiecie z lektury ostatnich wpisów w blogu, mamy już osiem SKOK-ów, które w ten czy inny sposób poszły do piachu. Upadłość ostatniego z nich - SKOK Polska - wywołała sporo szumu w mediach elektronicznych, a ja miałem okazję powiedzieć kilka słów na temat pustego, z którego i Salomon nie naleje, na antenie m.in. TVP oraz TVN 24.

February 29, 2016

Fundusz idzie na wojnę z bankami. Daje 100 zł prezentu za... 100 dni bezpiecznej inwestycji

Czy fundusz inwestycyjny może być alternatywą dla bankowego depozytu? W zasadzie nie powinien nią być, bo to są dwie zupełnie różne klasy aktywów. Lokata w banku ma stałą rentowność, gwarantowaną przez bank, a w funduszu inwestycyjnym wynik zawsze jest większą lub mniejszą niewiadomą. W banku pieniądze są objęte państwową gwarancją, a w funduszu teoretycznie można ponieść stratę. Depozyt może być zajęciem krótkoterminowym, a w funduszach przeważnie oszczędza się i inwestuje na dłuższy termin. Są jednak kategorie funduszy, które mogą rywalizować z depozytami bankowymi. To fundusze pieniężne, ktore lokują pieniądze klientów w krótkoterminowe obligacje i bony skarbowe, a więc instrumenty finansowe najbezpieczniejsze z możliwych. Zysk osiągany przez tego typu fundusze też jest zbliżony do bankowych depozytów. Z danych Analiz Online (portal zbierający dane statystyczne z rynku funduszy) wynika, że w ostatnim roku średnio takie fundusze zarobiły dla swoich klientów 0,92%, zaś w ciągu ostatnich trzech lat - 7,6%.

Czytaj też: Fundusz we-wszystko-inwestujący, gwiazda i 5% zysku? Będzie ciekawie

Z punktu widzenia TFI, czyli firm zarządzających funduszami inwestycyjnymi, fundusze pieniężne są dość strategicznym ustrojstwem, bo ich celem jest oswojenie początkującego klienta z nowym sposobem lokowania oszczędności. A więc z tym, że nie ma pewności zarobku, że pieniądze są powierzone jakiemuś tajemniczemu zarządzającemu, że zamiast oprocentowania jest zmieniająca się codziennie wartość jednostki uczestnictwa, że pieniądze wycofuje się w dowolnym momencie. Dopiero jak ktoś oswoi się z tymi wszystkimi cechami funduszy, zaczyna eksperymentować z innymi funduszami - i z reguły potem już idzie z górki. Ale zrobienie tego pierwszego kroku jest najtrudniejsze. I brak sprawności TFI w zachęcaniu ludzi do "spróbowania" funduszy pieniężnych jest jedną z przyczyn, dla których wartość pieniędzy zarządzanych przez fundusze co prawda rośnie, ale nie z powodu wpłat zwykłych ludzi, lecz raczej "grubych ryb" i inwestorów instytucjonalnych. Ale i tak fundusze pieniężne byłe drugą najszybciej rosnącą grupą funduszy dostępnych dla klientów detalicznych (po tzw. funduszach absolutnej stopy zwrotu).

Podobają mi się inicjatywy na rzecz popularyzacji bezpiecznych funduszy, podejmowane przez niektóre TFI, a opierające się na tych samych mechanizmach, które sprawdzają się w bankach. A więc... gotówka w prezencie. Albo jakiś cenny gadżet. Sam mechanizm może nie jest szczególnym odkryciem, bo jakiś czas temu np. Deutsche Bank zwracał klientom 1% wartości inwestycji w fundusze. Ale do tej pory był to pomysł wykorzystywany jako zachęta do podejmowania przez klienta wyższego ryzyka, niż to, które podejmuje codziennie. Tymczasem dziś chcę opisać promocję, którą już od trzech tygodni oferuje klientom TFI Union Investment (można korzystać jeszcze do końca marca). Rzecz polega na dołożeniu 1% ekstra-zysku do tego, co wypracuje zarządzający w funduszu UniLokata, czyli jednym z bezpiecznych funduszy Union Investment TFI. Chodzi o to, żeby klient mógł zarobić więcej, niż pozwalają na to warunki rynkowe, a przez to przekonał się, że fundusz inwestycyjny to nie jest żadna czarna magia, hazard, ani hochsztaplerka.

Czytaj też: Masz oszczędności, ale boisz się Jarosława z Warszawy? Oto patent

Biorąc pod uwagę niskie stopy procentowe i niewielką atrakcyjność bezpiecznych funduszy - o ile banki co i rusz dopłacają do depozytów oferując lokaty dające np. 3,5% w skali roku, to fundusze pokazując przykładowe 0,92% w skali roku mogą co najwyżej wywołać u klientów uśmiech politowania - pomysł Union Investment wydaje mi się bardzo sensownym posunięciem. UniLokata w ostatnim roku wypracowała 2,04% zysku i był to jeden z lepszych wyników wśród funduszy tego typu (znacznie wyższy od średniej rynkowej). W poprzednich latach bywało podobnie, więc fundusz sam w sobie można polecić komuś, kto nie chce ryzykować, a jednocześnie chciałby zróżnicować swoje oszczędności. Jest w nim 1,4 mld zł naszych oszczędności, więc sporo. Choć od razu trzeba dodać, że nie jest to klasyczny fundusz pieniężny, bo inwestuje pieniądze w obligacje emitowane przez firmy (ale ogranicza się do kupowania papierów dłużnych największych i najbardziej wiarygodnych koncernów). A więc jest bardzo bezpieczny, lecz nie superbezpieczny :-).

Na koniec kilka słów o ograniczeniach akcji „UniLokata plus dopłata” (bo tak to-to się nazywa). Podstawowym jest oczywiście to, że dostępna jest jedynie dla nowych inwestorów, czyli osób, które do tej pory nie miały nic wspólnego z Union Investment. Drugim - też bolesnym - jest ograniczenie kwoty "prezentu" do 100 zł. To oznacza, że wpłacić trzeba 10.000 zł, a jeśli ktoś ma więcej, to nie wlicza się to już w promocję. Po trzecie liczba rejestrów, które można otworzyć na promocyjnych warunkach jest ograniczona, a więc może się zdarzyć, że się nie załapiemy (dopłatę dostanie tylko pierwszych 1000 osób). Aha, trzeba utrzymać pieniądze w funduszu przynajmniej przez 100 dni licząc od końca przyjmowania "zapisów", czyli do 12 lipca 2016 r. No i tej stówki nie dostaje się w gotówce, lecz w jednostkach uczestnictwa - a więc klient ma więcej "cegiełek" w funduszu, niż te, które zainwestował. I oczywiście może je wycofać albo inwestować dalej.

Jeśli fundusz wypracuje w tym roku tyle, ile w zeszłym, czyli jakieś 2,1%, to z zainwestowanych 10.000 zł za rok będzie 10.210 zł, a po dodaniu stówki w prezencie - 10.310 zł. Zysk roczny rzędu 3,1% to wynik nie do pogardzenia, trudno osiągalny nawet na promocyjnych lokatach bankowych, więc jeśli ktoś jest gotów wystawić swoje 10.000 zł na minimalne ryzyko związane z inwestowaniem w obligacje emitowane przez takie firmy jak PKO BP, PZU, Orlen, KGHM, czy Orange oraz jest w stanie zaakceptować niepewność zysku, to oferta Union Investment może być dobrą okazją.

Nagrodzą już nie tylko za zakupy? Będą zmiany w największym programie lojalnościowym

Programy lojalnościowe w najbliższych latach zapewne zmienią się nie do poznania. Zamiast plastikowych kart, albo papierowych kuponów będą wchodziły do smartfonów (w serwisie bankowości mobilnej Banku Millennium jest już nawet "kieszonka" na zdematerializowane karty rabatowe) i będą działały inaczej, niż dotychczas. Zamiast punktów za zakupy towarów i usług wybranych marek będą premiowały zmianę naszych przyzwyczajeń konsumenckich (czyli polubienie nowych marek). Zamiast stałych rabatów, niezależych od płci, miejsca zamieszkania, zawartości portfela i zainteresowań konsumenckich, będą bardzo "osobiste" plany rabatów, dostosowane do potrzeb każdego z nas. A przede wszystkim takie nowe programy lojalnościowe będą bardziej społecznościowe - punkty będzie się zbierało nie tylko za zakupy, ale i za to, że się nimi będziemy chwalić na Fejsie, dzielić się ze znajomymi otrzymanym rabatem i polecać produkty, z których korzystamy.

Czytaj też: Do tego programu rabatowego zapiszesz się w... terminalu płatniczym

Jakiś czas temu opisywałem w blogu nowy pomysł na program lojalnościowy, który właśnie tak ma działać - punkty za zakupy, lajkowanie, polecanie, szerowanie. Wygląda na to, że w tym samym kierunku pójdzie największy program lojalnościowy w Polsce, czyli Payback. Ostatnio zaczął rozsyłać do swoich członków informacje o zmianach regulaminu uczestnictwa. Oprócz punktów za zakupy Payback zamierza przyznawać swoim członkom również punkty za wystawione opinie o produktach, czy rekomendacje dla znajomych. Jednocześnie Payback informuje, że dostosowuje do tych zmian regulamin obowiązujący klientów (prześwietlę go i jeśli znajdę coś niepokojącego - dam znać; Was też proszę o sygnały w tej sprawie). Payback nie podaje od kiedy stanie się bardziej "społecznościowy", ale będzie to dla firmy nie lada wyzwanie. Bo dziś, choć to formalnie największy program do zbierania punktów, to jednocześnie jeden z najmniej efektywnych w sensie motywowania do określonych zakupów. Payback jest tak boleśnie analogowy, że aż zęby bolą. Plastikowe karty, które wymagają zeskanowania do nabicia punktów, premiowe punkty przyznawane na podstawie wydruków ze specjalnych terminali (przez co bez przerwy w kieszeni klienta jest fura niepotrzebnych papierów) i kompletny brak komunikacji na linii Payback-klient poprzez smartfona. Są powiadomienia o rabatach przez internet, ale... trzeba je aktywować. Masakra.

Jakiś czas temu opisywałem w blogu nowy pomysł na program lojalnościowy, który właśnie tak ma działać - punkty za zakupy, lajkowanie, polecanie, szerowanie. Wygląda na to, że w tym samym kierunku pójdzie największy program lojalnościowy w Polsce, czyli Payback. Ostatnio zaczął rozsyłać do swoich członków informacje o zmianach regulaminu uczestnictwa. Oprócz punktów za zakupy Payback zamierza przyznawać swoim członkom również punkty za wystawione opinie o produktach, czy rekomendacje dla znajomych. Jednocześnie Payback informuje, że dostosowuje do tych zmian regulamin obowiązujący klientów (prześwietlę go i jeśli znajdę coś niepokojącego - dam znać; Was też proszę o sygnały w tej sprawie). Payback nie podaje od kiedy stanie się bardziej "społecznościowy", ale będzie to dla firmy nie lada wyzwanie. Bo dziś, choć to formalnie największy program do zbierania punktów, to jednocześnie jeden z najmniej efektywnych w sensie motywowania do określonych zakupów. Payback jest tak boleśnie analogowy, że aż zęby bolą. Plastikowe karty, które wymagają zeskanowania do nabicia punktów, premiowe punkty przyznawane na podstawie wydruków ze specjalnych terminali (przez co bez przerwy w kieszeni klienta jest fura niepotrzebnych papierów) i kompletny brak komunikacji na linii Payback-klient poprzez smartfona. Są powiadomienia o rabatach przez internet, ale... trzeba je aktywować. Masakra.

Czytaj też: Wystarczy płacić kartą, a ona będzie myślała za ciebie

Nie znaczy to, że Payback nie zmienia się na lepsze. Pewne zmiany są: Payback otworzył się na lokalność - punkty można zbierać nie tylko w największych sieciach, ale i w małych kawiarniach, księgarniach i sklepach spożywczych. Poprawiła się też atrakcyjność nagród przyznawanych klientom za zdobyte punkty. Przy okazji tankowania na BP (jeden z głównych partnerów programu) ze dwa razy nie mogłem się oprzeć wymianie punktów na nagrody (torba 4F i jakieś akcesoria elektroniczne do samochodu). Ale dopóki Payback nie stanie się mobilny i "zdematerializowany", to jego partnerami będą wyłącznie firmy, które mają za dużo pieniędzy. Nie znam nikogo, kto z powodu posiadania karty Payback kupowałby czegoś więcej lub zacząłby konsumować coś innego, niż do tej pory. W tym sensie Payback jest jeszcze o lata świetlne od wykorzystania swojego potencjału. I nie bardzo wyobrażam sobie, żeby w dotychczasowej postaci mógł być bardziej społecznościowy. A jak nie będzie bardziej społecznościowy, to za kilka lat zginie.

Czytaj też: Visa oddaje kasę za zakupy. Nieważne w którym banku masz kartę

Społecznościowość jest dziś "być albo nie być", a programy lojalnościowe wpychają się wszędzie. Właśnie wystartowała nowa platforma zakupowa Arena.pl, która w przyszłości chce zabrać trochę ruchu wielkiemu Allegro. I pokonać go chce właśnie... funkcjami społecznościowymi. O ile na Allegro po prostu się kupuje i sprzedaje, a firma (zgarnia procent od ruchu (pośredniczy też przy płatnościach, ubezpieczeniu towaru, przy dostawach itp.), o tyle na Arena.pl za "robienie ruchu" dostaje się punkty, które można będzie wymienić na nagrody albo na udziały w firmie. Wiele zależy od tego ile tych punktów będzie i na co da się je wymienić, ile produktów znajdzie się na platformie oraz jakie prowizje Arena.pl będzie pobierać od sprzedających, ale gdyby nie wbudowanie w przedsięwzięcie programu lojalnościowego wzbogaconego o możliwość wymiany punktów lokalnościowych na udziały, to cały projekt można byłoby już z góry złożyć do grobu - Allegro to dziś monopolista w e-commerce i wprowadzeniem nowej platformy z takimi samymi funkcjami można byłoby jej szefów co najwyżej rozśmieszyć. A platforma e-zakupów w funkcjami lojalnościowymi ma przynajmniej cień szansy.

February 28, 2016

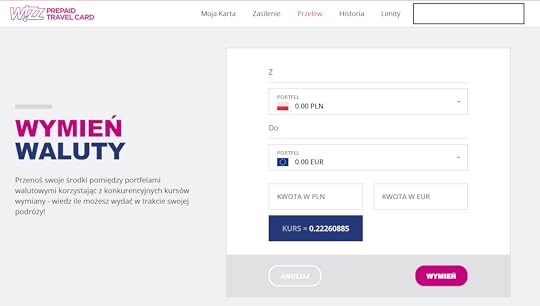

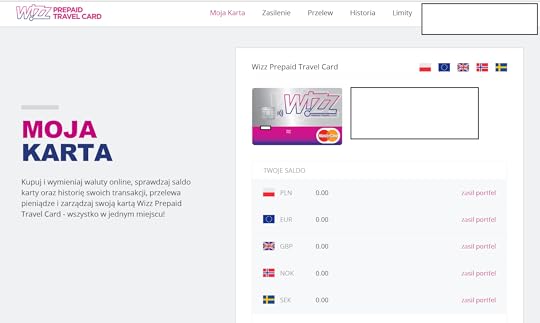

Chcieli ukryć przed moimi czytelnikami pewien istotny szczegół. Kara? Wymierzycie ją sami :-)

Kilka dni temu informowałem w blogu o nowej, dość ciekawej na pierwszy rzut oka, karcie płatniczej dla podróżników. Wprowadza ją na rynek linia lotnicza WizzAir wspólnie z Euronetem , znanym głównie z tego, że jest największym niebankowym operatorem bankomatów. Charakteryzuje się ta karta dwoma miłymi cechami. Najważniejsza jest ta, że ów plastik pozwala płacić w różnych walutach bez kosztów związanych z przewalutowaniem pieniędzy ze złotych na lokalny pieniądz . A na dodatek każde zakupy za granicą (w obcej walucie) są nagradzane money-backiem, czyli zwrotem 1% wartości zakupów . Co by nie mówić: to jest miła odmiana w stosunku do standardowej oferty bankowej, w której płacenie polską kartą za granicą jest traktowane jak zbrodnia i obkładane gigantycznymi spreadami. Poza bankami takimi jak Pekao, Bank Smart, Citibank oferującymi wielowalutowe karty debetowe, czy bankami mającymi własne internetowe kantory sprzężone z kartami walutowymi, na które można przelewać pieniądze (np. Raiffeisen), cała reszta uprawia klasyczną lichwę.

"W piątek robiłem przez internet zakupy w zagranicznym serwisie (bilety na mecz Bayernu Monachium). Miałem problem z kartą kredytową, której zawsze do tego typu transakcji używam (Raiffeisen - świetne kursy wymiany), więc użyłem karty debetowej do konta złotowego w Alior Banku. Sprawdzając po kilku dniach stan konta mocno się zdziwiłem. Kurs wymiany złotego na euro - 4,75 zł. Znalazłem na stronie Alior tabelę kursu wymiany walut - spread 15%! Czy to nie podchodzi pod lichwę? Względem kursu zastosowanego w tym samym dniu przez Raiffaisen różnica wyniosła 9%! Na jednych małych zakupach Alior na przewalutowaniu oskubał na mnie na 80 zł. Mimo, że jako tako staram się orientować w różnych moich bankowych sprawach, to tego nie przewidziałem"

- pisze jeden z czytelników. I takich listów mam coraz więcej, bo banki rżną nas na transakcjach zagranicznych bez znieczulenia. No i ta nowa karta WizzAir i Euronetu mogłaby być na to skubanie antidotum. Sama się przepina między subportfelami "zamkniętymi" w niej (euro, funt oraz dwie waluty skandynawskie) i jeszcze zwraca pieniądze za zakupy. Zidentyfikowałem kilka wad, które dokładniej opisałem w recenzji Wizz Prepaid Travel Card: jest to karta przedpłacona, a więc ma niskie limity, a za doładowania pobierana jest prowizja (1-2%). Płaci się też za samą kartę (20 zł na start plus 3-4 zł miesięcznie , w zależności czy jest używana czy nie) oraz ponosi się dość wysokie koszty przewalutowania w sytuacji, gdy np. chcemy zapłacić kartą w euro, a na naszym subkoncie eurowym w ramach karty są tylko złotówki. Aha, no i karta jest dostępna tylko dla członków klubu klientów WizzAir, który jest tak elitarny, że aż trzeba płacić 139 zł rocznie za wstęp do niego.

COŚ Z ZUPEŁNIE INNEJ BECZKI: MASZ DZIECI? NAUCZ JE ZARZĄDZAĆ PIENIĘDZMI. OTO PIERWSZE KROKI DO KIESZONKOWEGO!

Czytaj też: Gratka na wakacje? Karta, która sama "wie" w jakiej walucie ma płacić

Wszystkie te koszty są istotne, ale być może warto je ponieść, żeby nie płacić 15% spreadu walutowego w Alior Banku lub u innych bankowych cwaniaków. Jest tylko jedno "ale": pytanie o atrakcyjność kursów wymiany walut wewnątrz karty, czyli pomiędzy subkontami w pięciu obsługiwanych przez nią walutach - złotym, funtem, euro, koroną szwedzką i norweską. Jeśli wpłacę na kartę złotówki, a potem chcę tym plastikiem płacić w Hiszpanii lub Wielkiej Brytanii, to muszę te złotówki wymienić w wewnętrznym "kantorku" Euronetu. Jest ów kantorek jest tani, to super, ale jeśli drogi.... to cały koncept karty idzie do piachu. Jeśli mam zapłacić 139 zł za wejście do klubu, 20 zł za kartę i 1-2% prowizji za wpłatę pieniędzy, a potem jeszcze płacić jak za zboże za wymianę walut wewnątrz karty, to mam gdzieś taki interes .Nie żebym był podejrzliwy, ale ani w dokumentach przekazanych dziennikarzom, ani na stronie internetowej karty, ani nawet na stronie WizzAir na temat kursów wymiany walut wewnątrz Wizz Prepaid Travel Card nie ma ani słowa.

Czytaj też: Zamiast na pocztę pójdziemy do... bankomatu? Nowa usługa "prezentowa"

A Euronet - to on odpowiada za wszystkie finansowe "bebechy" nowej karty - podpadł mi już w tym, że przy spreadach potrafi kombinować. Kiedy wprowadzał wypłaty waluty euro w niektórych bankomatach, kursy miał bardzo atrakcyjne. A potem, po cichutku, zrobiły się takie sobie. Zapytałem więc grzecznie ludzi odpowiedzialnych w Euronecie za kontakty z takimi upierdliwcami, jak ja, dlaczego nie powiedzieli nic o kursach wymiany walut w ramach subportfeli karty i jak się ona kształtują. Kiedy przyszła odpowiedź, poczułem się jak dziecko, które chce zjeść za dużo czekolady i musiało dostać po łapach:

„Dążymy do tego aby kurs wymiany pomiędzy subkontami w ramach karty Wizz Prepaid Travel był atrakcyjny dla klienta i jednocześnie konkurencyjny na rynku. Co istotne, na stronie internetowej wizztravelcard.com, po zalogowaniu się na indywidualne konto karty, klient ma możliwość sprawdzenia kursu na każdym etapie transakcji"

- a więc " Samciku, odp... się od nas i nie zadawaj pytań, których nie lubimy słuchać . A jak twoi czytelnicy chcą sprawdzić nasz spread, to niech zapłacą, założą kartę, to się dowiedzą". Podpisane: Ewa Miziołek, dyrektor marketingu i wsparcia sprzedaży Euronet Polska. Cóż, to się zdarza. Nie każda firma może lubić mnie i - przede wszystkim - ponad 200.000 moich czytelników. Aczkolwiek nawet jeśli nas nie lubi, to sądzę, że nie powinna ukrywać przez potencjalnymi klientami jednego z najważniejszych parametrów związanych z reklamowaną ofertą. To jest po prostu nie fair.

"Szanowna Pani, ale ile ten spread, do ciężkiej cholery, wynosi? To nie jest chyba tajemnica państwowa? Jak mi konkretnie nie odpowiecie, to Was obśmieję. Albo zacznę podejrzewać, że jest do spread bandycki - wtedy nie tylko obśmieję, ale też się zarejestruję, zaloguję, sprawdzę i "rozwalę system". Proszę więc o konkretne info, zamiast marketingowych farmazonów :-)"

- odpowiedziałem Euronetowi niegrzecznie, stosując oczywiście wszystkie bandyckie metody szantażu emocjonalnego, za które nienawidzi mnie połowa branży finansowej (a druga połowa z trudem je toleruje, grożąc od czasu do czasu procesami). Przyznaję, trochę przesadziłem z tymi groźbami, bo choć często mi się zdarza kupować jakieś produkty finansowe po to, żeby je przetestować (staram się pisać dla Was o rzeczach, których próbowałem na własnej skórze), to w tym przypadku śledztwo byłoby ciut utrudnione. Żeby kupić Wizz Prepaid Travel Card musiałbym najpierw przystąpić do klubu (139 zł), potem złożyć wniosek o kartę (20 zł), a jednocześnie kupić w WizzAir jakiś bilet lotniczy (inaczej się nie da). Szczwane lisy w Euronecie doskonale wiedzą jak jest, więc moje groźby karalne spłynęły po nich jak po kaczce.

„Szczegółowa informacja na temat spreadu nie jest podawana do wiadomości publicznej. Jednocześnie chcielibyśmy Pana ponownie zapewnić, że kurs, który zaoferowaliśmy jest i będzie atrakcyjny. Zależy nam bardzo na pozytywnym przyjęciu produktu przez klientów. Zachęcamy Pana do rejestracji konta na stronie wizzair.com bądź wizztravelcard.com oraz sprawdzeniu osobiście aktualnego kursu waluty"

- a w wolnym tłumaczeniu: "he, he, jak jesteś, Samciku, taki mocny w gębie, to zapłać kilka stów i wszystkiego sam się dowiesz. Ale i tak nie będzie Ci się chciało, więc jesteśmy bezpieczni. Twoi czytelnicy też mają płacić i nie zadawać pytań, których nie mamy ochoty słuchać". Jak mawia Królik Bugs: "wszyscy wiemy co to oznacza, to wojna". Był piątek wieczór, ale zamiast pójść do kina, jak normalny człowiek, siadłem przy komputerze, napisałem pracownikom Euronetu co myślę o ich polityce informacyjnej. Już prawie kupowałem lot do Mediolanu na czerwiec (za 160 zł), kiedy coś mnie tknęło. Jak się ma 230.000 czytelników, a z mniej więcej połową z nich :-) jest się po wymianie jakichś mejli lub wręcz po imieniu, to zawsze znajdzie się wśród nich ktoś, kto pomoże . Rozesłałem kilka e-maili ... sprawa spreadu się rozjaśniła. Przepraszam Euronet, że zdradzam jego pilnie chronioną przed dziennikarzami tajemnicę, ale uważam, że jak się oferuje wielowalutową kartę dla podróżników i nie podaje się jednego z kluczowych parametrów tej karty, to albo nie powinno się robić wokół tego tyle marketingowego szumu, albo nie robić tajemnic, bo to oznacza, że traktuje się potencjalnych klientów jak idiotów.

Sprawa jest taka, że jeśli wpłacę na kartę Wizz Prepaid Travel Card kwotę 1000 zł i będę chciał wymienić połowę z niej na euro (żeby móc płacić w dowolnej z dwóch walut bez ponoszenia dodatkowych kosztów przewalutowania), to Euronet i Wizz wymienią mi te 500 zł po kursie (dane z piątku wieczór) 0,222, a więc dostanę 111 euro. Dla porównania: w kantorze internetowym o uroczej nazwie Cinkciarz.pl mógłbym wymienić 500 zł na euro po lepszym kursie, uzyskując 113,8 euro. W "kantorku" Euronetu przepłacam się o niecałe 3 euro (10-11 zł) w stosunku do kursu z internetowego kantoru i o 15-16 zł względem kursu z rynku międzybankowego. Dla funtów szterlingów taki rachunek przedstawia się podobnie: w Euronecie 500 zł mogę wymienić na funciaki po kursie 0,175, uzyskując 87,5 funciaka. Natomiast w internetowym kantorze Cinkciarz.pl za pięć stówek dostałbym 89,7 funta. Różnica na niekorzyść Euronetu wynosi niecałe dwa funty, czyli też jakieś 11 zł. Z internetowymi kantorami karta Wizz i Eurnetu nie może się więc równać - spread może nie jest bandycki, ale jakieś 3% przy przewalutowaniu jednak trzeba oddać. Nawet w "zwykłym" PKO BP kursy euro i funta są porównywalne do euronetowych (choć są banki, w których jest znacznie drożej).

Czas na resume. "Wkładając" do karty Wizz i Euronetu 1000 zł i używając tego plastiku za granicą na zakupach zapłacę: 3 zł abonamentu, 1% za zasilenie portfela (10 zł) oraz 16 zł za wymianę połowy salda na euro. Ale 5 zł wróci do mnie z tytułu money-backu od transakcji zagranicznych . Saldo kosztów wyniesie więc 29 zł (o ile nie zrobiłbym po drodze czegoś głupiego, np. nie przekroczył salda, albo nie wypłacał kartą kasy z zagranicznych bankomatów). Gdybym te same 500 zł chciał przehulać za granicą zwykłą kartą debetową wydaną przez polski bank, musiałbym doliczyć do rachunku 30 zł kosztów spreadu i opłat za przewalutowanie, które w większości banków wynoszą jakieś 6-7% (no dobra, w niektórych bankach spread kartowy sięga 15%, więc byłoby to nawet 60-70 zł). Czasem może z plastikiem Wizz wyszłoby taniej, niż z debetówką w kieszeni, ale.... Jeśli musiałbym też zapłacić za wstęp do klubu Wizz 139 zł miesięcznie? Brrr... Karę wymierzycie sami, głosując nogami :-).

JEST JUŻ MOJA NOWA KSIĄŻKA DLA DZIECI I RODZICÓW! O tym dlaczego dziecko powinno dostawać kieszonkowe, jak dawać kieszonkowe, żeby maksymalnie wykorzystać jego wychowawczą rolę, jak bawić się w "domowy bank", za co dziecku płacić, a za co w żadnym wypadku, jak stymulować w dziecku dobre nawyki, a jak zwalczać wyuzdaną konsumpcję - piszę w swojej najnowszej książce "Moje pierwsze kieszonkowe". Jest w niej również o nowych formach pieniądzach (bitcoinach i innych dziwactwach), o tym jak bezpiecznie zarządzać pieniędzmi w formie bezgotówkowej, jakie zasady bezpieczeństwa stosować mając konto internetowe, kartę płatniczą i bank w smartfonie. Książkę kupicie w dobrych księgarniach, w internecie (np. na stronie kulturalnysklep.pl), a jeśli wolicie czytać na tablecie, to jest też wersja elektroniczna, dostępna np. w Publio.pl. Miałem przyjemność opowiadać o niej w audycji Tomasza Kwaśniewskiego w Radiu RDC, posłuchajcie! Zapraszam Was też do zakupu pozostałych moich książek spośród tych, które są jeszcze w sprzedaży - "100 potwornych opowieści o pieniądzach, czyli jak żyć, zarabiać i wydawać z klasą" (o tym jak rozwiązać większość finansowych problemów, które mogą cię spotkać w życiu) oraz "Jak inwestować i pomnażać oszczędności" (o tym jak zabrać się za budowanie swojej finansowej niezależności)

SUBIEKTYWNIE WIELKI TEST WIEDZY EKONOMICZNEJ. Kilka dni temu miałem przyjemność brać udział - jako współautor pytań - w Wielkim Teście Wiedzy Ekonomicznej, zorganizowanym wspólnie przez Telewizję Polską i Narodowy Bank Polski. Wśród ćwierć miliona osób, które rozwiązywały test, najlepsi okazali się mieszkańcy mojej rodzinnej Wielkopolski.

JAK MIEĆ PIENIĄDZE NA OSZCZĘDZANIE? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak lokować pieniądze w erze niskich stóp procentowych? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Osiem pomysłów dla twojego portfela podanych w lekkostrawnej formule obejrzyj na moim kanale w YouTube.

ZOBACZ SUBIEKTYWNOŚĆ U INWESTORÓW INDYWIDUALNYCH. Jakiś czas temu miałem przyjemność uczestniczyć w debacie towarzyszącej ogłoszeniu wyników badania giełdowych inwestorów indywidualnych. Na stronie Stowarzyszenia Inwestorów Indywidualnych pojawiło się ostatnio nagranie z tego wydarzenia. Zapraszam do obejrzenia go oraz mojej wypowiedzi na gorąco po debacie.

ZOBACZ NAGRANIE Z FINBLOGU. Kilka miesięcy temu w bibliotece BUW w Warszawie odbyła się pierwsza konferencja blogerów finansowych - Finblog. I ja tam byłem, miód i mleko piłem. Niedawno dostałem wideo z mojego wystąpienia na Finblogu, częstujcie się w oczekiwaniu na kolejny Finblog...

... bo wspólnie z Marcinem Iwuciem, autorem blogu "Finanse Bardzo Osobiste" już knujemy co by tu dla Was w tym roku urzeźbić.

Maciej Samcik's Blog

- Maciej Samcik's profile

- 3 followers